Presentación de PowerPoint...3.- SII Internet 11 / 51 Oficina virtual del SII: Inscripción en el...

30

1/31 Junio 2019

Transcript of Presentación de PowerPoint...3.- SII Internet 11 / 51 Oficina virtual del SII: Inscripción en el...

1/31 Junio 2019

INICIO DE ACTIVIDADES Es una Declaración Jurada formalizada ante el SII que autoriza a las personas naturales o jurídicas a realizar y/o iniciar operaciones económicas o comerciales susceptibles de producir rentas gravadas en la primera o segunda categoría de la Ley de la Renta. Permite la realización o inicio de operaciones económicas o comerciales. Se puede realizar en línea o presencialmente.

2 / 51

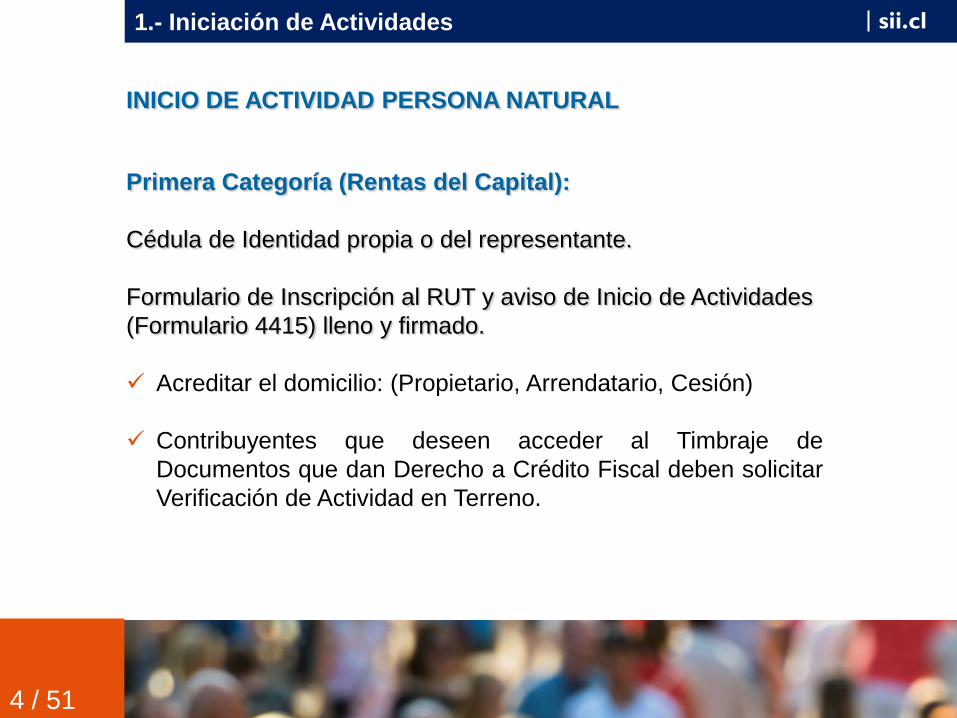

1.- Iniciación de Actividades sii.cl

1.- Iniciación de Actividades

3 / 51

Plazo: Dentro de los 2 meses siguientes a aquél en que comiencen sus

actividades.

Ejemplo. Inicio 12 de enero 2017, el plazo final es al 31 de marzo 2017

INICIO DE ACTIVIDADES ART. 66 Y 68 Código Tributario.

Deben efectuar Inicio de Actividades en el SII

(Oficina SII o Internet)

sii.cl

4 / 51

Primera Categoría (Rentas del Capital):

Cédula de Identidad propia o del representante.

Formulario de Inscripción al RUT y aviso de Inicio de Actividades

(Formulario 4415) lleno y firmado.

Acreditar el domicilio: (Propietario, Arrendatario, Cesión)

Contribuyentes que deseen acceder al Timbraje de

Documentos que dan Derecho a Crédito Fiscal deben solicitar

Verificación de Actividad en Terreno.

INICIO DE ACTIVIDAD PERSONA NATURAL

1.- Iniciación de Actividades sii.cl

5 / 51

Antecedentes de la Constitución de la Sociedad. (Escritura Pública

de Constitución, Extracto, Publicación en el Diario Oficial, Inscripción

en el Registro de Comercio).

Los contribuyentes que crean sus sociedades a través de la página

“empresa en un día” el trámite debe ser realizado por el portal del sii

Acreditar el domicilio

Verificación de Actividad en Terreno

INICIO DE ACTIVIDAD PERSONA JURÍDICA

1.- Iniciación de Actividades sii.cl

MODIFICACION Y ACTUALIZACION

6 / 51

MODIFICACIONES

sii.cl

Debe informar dentro de los quince días hábiles cualquier cambio de datos efectuado al Inicio de Actividades:

Cambio de domicilio y/o de Giro, nuevos giros o eliminación.

Apertura, cambio o cierre de una Sucursal

Cambio de Socios y Representantes Legales

Modificación de Capital (PJ)

• Excepción del plazo: modificación del porcentaje de participación en las utilidades en que el Plazo es hasta el 31 de enero del año inmediatamente siguiente a aquél en que se practicó la modificación.

2. Timbraje de

Documentos

8 / 51

Procedimiento que legaliza los documentos necesarios para respaldar las

diferentes operaciones comerciales.

Timbraje Físico: Aplicación de un timbre seco en cada documento y

sus copias.

Timbraje Electrónico: Para lo que es necesario autenticarse con

Certificado Digital

sii.cl 2.- Timbraje de Documentos sii.cl

Boletas: Si la venta es al consumidor final.

Facturas: Si la venta es a comerciantes

Guías de despacho: Para el traslado de sus productos: por venta de productos, traslado de una sucursal a otra, etc.

Facturas de compra: Se emiten por las compras a personas que no son contribuyente, con la cual se retiene el IVA, siendo obligatorio en el cambio de sujeto.

16 / 51

2.-Emisión de Documentos Tributarios sii.cl sii.cl

3. SII Internet

3.- SII Internet

11 / 51

Oficina virtual del SII: www.sii.cl

Inscripción en el sistema de Facturación Electrónica dispuesta en el portal Tributario MIPYME de un contribuyente o empresa.

Declarar y Pagar sus Impuestos.

Consultar Situación Tributaria del contribuyente y de terceros.

Obtener Certificados de Avalúos Fiscal.

Realizar diversos trámites en el SII ¿Cómo se hace para...?

Iniciación de Actividades contribuyentes de 1° y 2°Categoría

Obtención de Rut, Sociedades Comerciales.

Emitir Boletas Honorario Electrónica BHE

sii.cl

3.- SII Internet

12 / 51

Realizar consulta de documentos tributarios.

Acceso a información Tributaria.

Se encuentra disponible la Carpeta Tributaria Electrónica, orientada a personas naturales y pequeñas empresas como carta de presentación a Banco u otras instituciones.

Puede generar esta carpeta con la información que necesite y enviarla por Internet al Banco. El receptor podrá validar la información en nuestro sitio Web.

Declarar y pagar todo tipo de impuestos y contribuciones de Bienes Raíces.

Atención de denuncias y condonación.

Obtener y/o recuperar la clave secreta por Internet en sii.cl, menú Servicios Online. Si no lo puede hacer por Internet deberá concurrir a las oficinas del SII.

sii.cl

4.

TRIBUTACION

GENERAL DEL

IVA DECLACION Y PAGO DE

IMPUESTOS FORMULARIO 29

•El Impuesto al Valor Agregado es el impuesto que grava las ventas y servicios, según se desprende de lo dispuesto en el Artículo 1 de la Ley sobre Impuesto a las Ventas y Servicios, y de los títulos II y III del citado cuerpo legal.

•“Venta”: toda convención independiente de la designación que le den las partes, que sirva para transferir a título oneroso el dominio de bienes corporales muebles, bienes corporales inmuebles, excluidos los terrenos…

•Por “servicio”, la acción o prestación que una persona realiza para otra y por la cual percibe un interés, prima, comisión o cualquiera otra forma de remuneración, siempre que provenga del ejercicio de las actividades comprendidas en los Nºs. 3 y 4, del artículo 20, de la Ley sobre Impuesto a la Renta.

20 / 51

4.Hecho Gravado sii.cl

Por “vendedor” cualquiera persona natural o jurídica, incluyendo las comunidades y las sociedades de hecho, que se dedique en forma habitual a la venta de bienes corporales muebles e inmuebles, sean ellos de su propia producción o adquiridos de terceros.

Corresponderá al Servicio de Impuestos Internos calificar, a su juicio exclusivo, la habitualidad.

Para calificar la habitualidad a que se refiere el Nº 3 del Artículo 2º de la ley, el Servicio considerará la naturaleza, cantidad y frecuencia con que el vendedor realice las ventas de los bienes corporales muebles de que se trate, y con estos antecedentes determinará si el ánimo que guió al contribuyente fue adquirirlos para su uso, consumo o para la reventa.

21 / 51

4.Hecho Gravado sii.cl

Debe timbrar y llevar al día en sus registros un libro de compraventas. Ahora Libro Compraventa Electrónico

SOLICITAR facturas a sus proveedores por las compras, el IVA recargado le servirá de crédito fiscal en contra del débito fiscal por sus ventas.

Declarar y pagar en Bancos e Instituciones autorizadas, hasta el día 12 de cada mes los impuestos devengados en el mes anterior.

Los emisores de documentos electrónicos tienen plazo para declarar y pagar hasta el día 20 de cada mes los impuestos devengados en el mes anterior vía Internet.

22 / 51

4.Obligaciones Básicas sii.cl

Se debe declarar el IVA (Formulario 29) todos los meses, aún sin movimiento comercial.

Si su declaración no registra pago, el Plazo vence el 28 de cada mes:

Se debe presentar por Internet, con su clave secreta y un solo clic.

23 / 51

4. Declaración y Pago de IVA sii.cl

Todas las compras y ventas deben ser registradas en el Libro de Compras y Ventas, en forma diaria y cronológica. Ahora Libro compraventa electrónico

Este libro es la base para declarar el IVA mensualmente.

.

26 / 51

4. Cumplimiento del IVA sii.cl

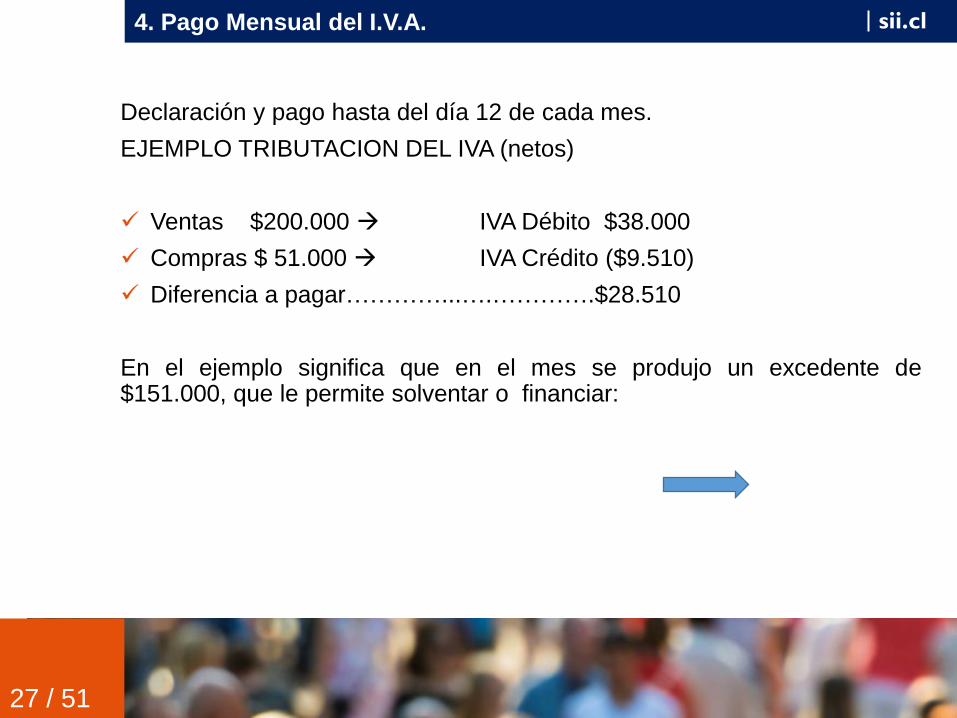

Declaración y pago hasta del día 12 de cada mes.

EJEMPLO TRIBUTACION DEL IVA (netos)

Ventas $200.000 IVA Débito $38.000

Compras $ 51.000 IVA Crédito ($9.510)

Diferencia a pagar…………...….………….$28.510

En el ejemplo significa que en el mes se produjo un excedente de $151.000, que le permite solventar o financiar:

27 / 51

4. Pago Mensual del I.V.A. sii.cl

Si debe pagar IVA, el Impuesto reajustado más un interés mensual del 1,5%.

Multa del 10%, incrementada en un 2% mensual hasta un 30%.

Si la omisiones es detectada por el SII. Multa 20%, aumentándose en un 2% mensual hasta un 60%.

30 / 51

4. Sanciones por no declarar el IVA sii.cl

Si la declaración mensual registra compras o ventas y queda con crédito fiscal y no la presenta, la multa es de 1 UTM mensual hasta 12 UTM, según el atraso.

Si su declaración del Fomulario 29 no registra pago, debe declarar por Internet.

31 / 51

4. Sanciones por no declarar el IVA sii.cl

5. RENTA

REGÍMENES DE TRIBUTACIÓN

23

Para realizar la elección del Régimen Tributario, se debe cumplir con ciertas

obligaciones: el contribuyente debe entender cuál es la diferencia entre un

contribuyente de Primera y Segunda Categoría, esto tiene directa relación con

el tipo de actividad que va a desarrollar.

Posteriormente, debe verificar si cumple o no con los requisitos para acogerse

al Régimen de Tributación seleccionado. Revisemos, primero con respecto a los

contribuyentes de Primera y Segunda Categoría:

Primera Categoría:

Ingresos obtenidos de las rentas del capital y de las empresas comerciales,

industriales, mineras y otras.

Segunda Categoría:

Ingresos obtenidos de las rentas del trabajo.

33/51

5. Tipos de Tributación sii.cl

24 24

Regímenes de Tributación:

Régimen del

Impuesto de

Primera

Categoría, con

imputación total

de crédito en los

impuestos finales.

Renta

atribuida

Régimen del

Impuesto de

Primera

Categoría, con

deducción

parcial de crédito

en los impuestos

finales.

Parcialmente

integrado

Art. 14 A) Art. 14 B)

MIPYMES

Régimen de

tributación que

paga impuesto

sobre la base de

una renta

presunta

Renta

Presunta

Régimen

Simplificado de

Tributación

orientado a las

Mipymes

Tributación

simplificada

Art. 34 Art. 14 Ter

5. Tipos de Tributación sii.cl

25 / 51

sii.cl

Declaraciones que presentan las personas naturales y jurídicas a través de

internet en la pagina web del SII para cumplir con el trámite legal de dar a

conocer información de carácter tributaria propia o de terceros, relacionada

con los movimientos que tuvieron en el año comercial anterior.

Ejemplo:

1879 Retenciones de honorarios

1887 Sueldos y salarios

5. Declaraciones Juradas sii.cl

6. Formularios

26 / 51

27 / 51

F. 4415 Inicio de Actividades

F. 4416 Anexo de F.4415 de Inicio de Actividades

F. 3239 Modificaciones

F. 4416 Anexo de F.3239 de Modificaciones.

F. 4418 Verificación Actividad

F. 3230 Timbraje

F. 2117 Peticiones Administrativas.

F. 2121 Término de giro

sii.cl 6. Formularios sii.cl

7. Término de

Giro

7.- Término de Giro

29 / 51

Declaración o Aviso formal al SII, que debe efectuar toda persona natural o jurídica que, por término de su giro comercial o industrial, o de sus actividades, deje de estar afecta a impuestos de 1ra categoría. Plazo: Dentro de los dos meses siguientes al término de sus

actividades.

Ejemplo. Término 12 de enero 2017, el plazo final es al 13 de marzo 2017

sii.cl

Mayo 2017