Presentación de los impuestos directos en Andorra · (ITP). Impuestos indirectos sobre mercancías...

46

Presentación de los impuestos directos en Andorra

Transcript of Presentación de los impuestos directos en Andorra · (ITP). Impuestos indirectos sobre mercancías...

Presentación de los impuestos directos en Andorra

Índice de la sesión

2

1. El sistema impositivo andorrano

2. Impuesto sobre sociedades (IS)

3. Impuesto sobre la renta de las actividades económicas (IAE)

4. Impuesto sobre la renta de los no-residentes fiscales (IRNR)

5. Impuesto sobre la renta de las personas físicas (IRPF)

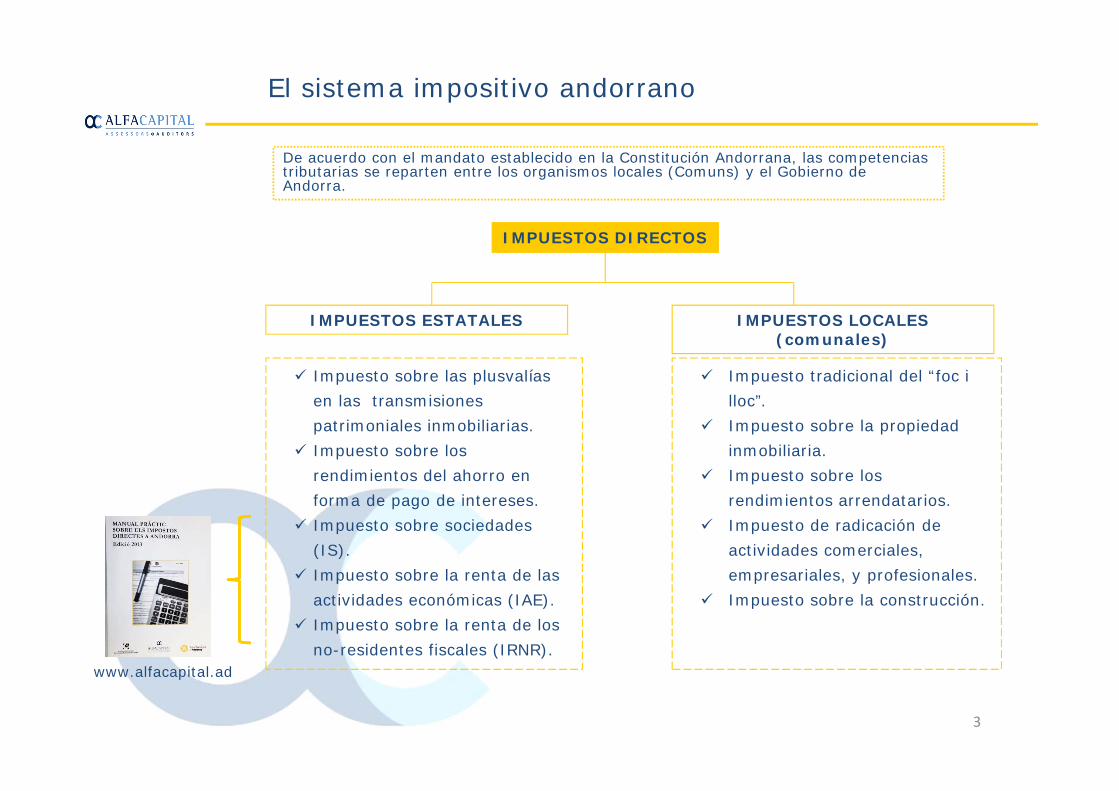

El sistema impositivo andorrano

De acuerdo con el mandato establecido en la Constitución Andorrana, las competencias tributarias se reparten entre los organismos locales (Comuns) y el Gobierno de Andorra.

IMPUESTOS DIRECTOS

IMPUESTOS ESTATALES IMPUESTOS LOCALES (comunales)

Impuesto sobre las plusvalías en las transmisiones patrimoniales inmobiliarias.

Impuesto sobre los rendimientos del ahorro en forma de pago de intereses.

Impuesto sobre sociedades (IS).

Impuesto sobre la renta de las actividades económicas (IAE).

Impuesto sobre la renta de los no-residentes fiscales (IRNR).

Impuesto tradicional del “foc i lloc”.

Impuesto sobre la propiedad inmobiliaria.

Impuesto sobre los rendimientos arrendatarios.

Impuesto de radicación de actividades comerciales, empresariales, y profesionales.

Impuesto sobre la construcción.

3

www.alfacapital.ad

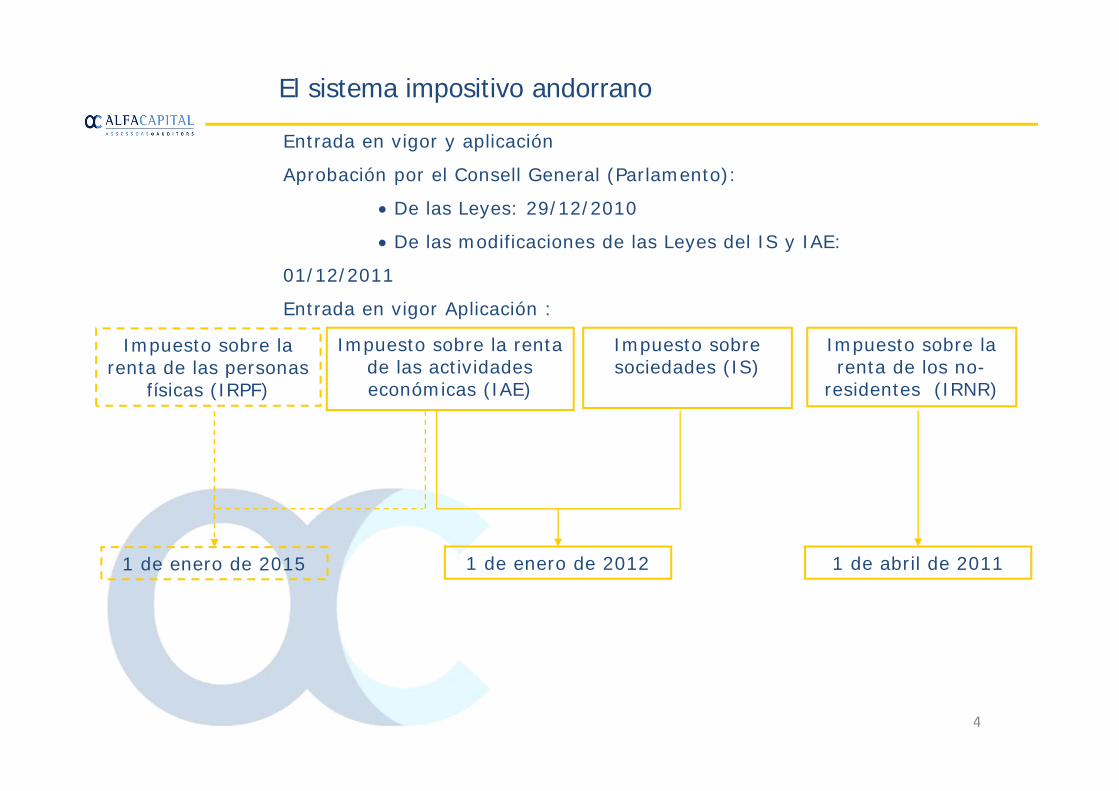

Entrada en vigor y aplicación

Aprobación por el Consell General (Parlamento):

De las Leyes: 29/12/2010

De las modificaciones de las Leyes del IS y IAE:

01/12/2011

Entrada en vigor Aplicación :

El sistema impositivo andorrano

Impuesto sobre la renta de las actividades económicas (IAE)

Impuesto sobre sociedades (IS)

Impuesto sobre la renta de los no-

residentes (IRNR)

1 de enero de 2012 1 de abril de 2011

4

Impuesto sobre la renta de las personas

físicas (IRPF)

1 de enero de 2015

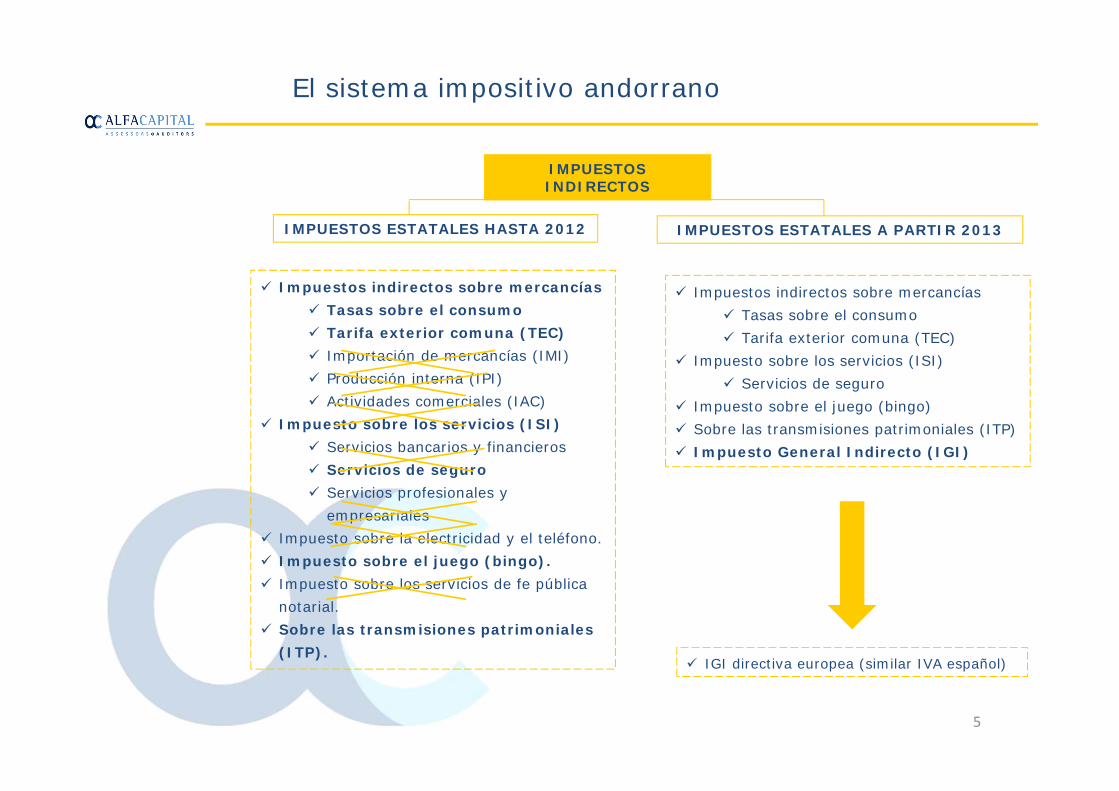

IMPUESTOS INDIRECTOS

El sistema impositivo andorrano

Impuestos indirectos sobre mercancías Tasas sobre el consumo Tarifa exterior comuna (TEC) Importación de mercancías (IMI) Producción interna (IPI) Actividades comerciales (IAC)

Impuesto sobre los servicios (ISI) Servicios bancarios y financieros Servicios de seguro Servicios profesionales y

empresariales Impuesto sobre la electricidad y el teléfono. Impuesto sobre el juego (bingo). Impuesto sobre los servicios de fe pública

notarial. Sobre las transmisiones patrimoniales

(ITP).

Impuestos indirectos sobre mercancías Tasas sobre el consumo Tarifa exterior comuna (TEC)

Impuesto sobre los servicios (ISI) Servicios de seguro

Impuesto sobre el juego (bingo) Sobre las transmisiones patrimoniales (ITP) Impuesto General Indirecto (IGI)

IMPUESTOS ESTATALES HASTA 2012 IMPUESTOS ESTATALES A PARTIR 2013

IGI directiva europea (similar IVA español)

5

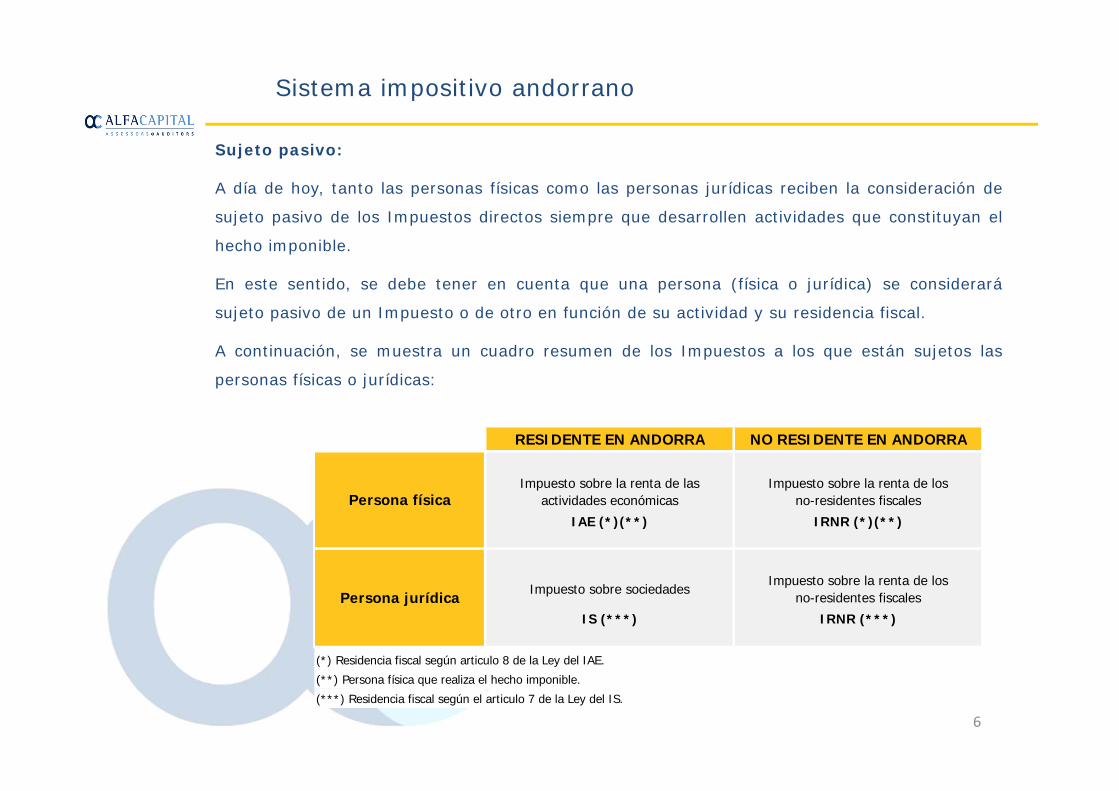

RESIDENTE EN ANDORRA NO RESIDENTE EN ANDORRA

IAE (*)(**) IRNR (*)(**)

IS (***) IRNR (***)

(*) Residencia fiscal según articulo 8 de la Ley del IAE.

(**) Persona física que realiza el hecho imponible.

(***) Residencia fiscal según el articulo 7 de la Ley del IS.

Persona físicaImpuesto sobre la renta de las

actividades económicasImpuesto sobre la renta de los

no-residentes fiscales

Persona jurídica Impuesto sobre sociedadesImpuesto sobre la renta de los

no-residentes fiscales

Sistema impositivo andorrano

Sujeto pasivo:

A día de hoy, tanto las personas físicas como las personas jurídicas reciben la consideración de

sujeto pasivo de los Impuestos directos siempre que desarrollen actividades que constituyan el

hecho imponible.

En este sentido, se debe tener en cuenta que una persona (física o jurídica) se considerará

sujeto pasivo de un Impuesto o de otro en función de su actividad y su residencia fiscal.

A continuación, se muestra un cuadro resumen de los Impuestos a los que están sujetos las

personas físicas o jurídicas:

6

Impuesto sobre sociedades

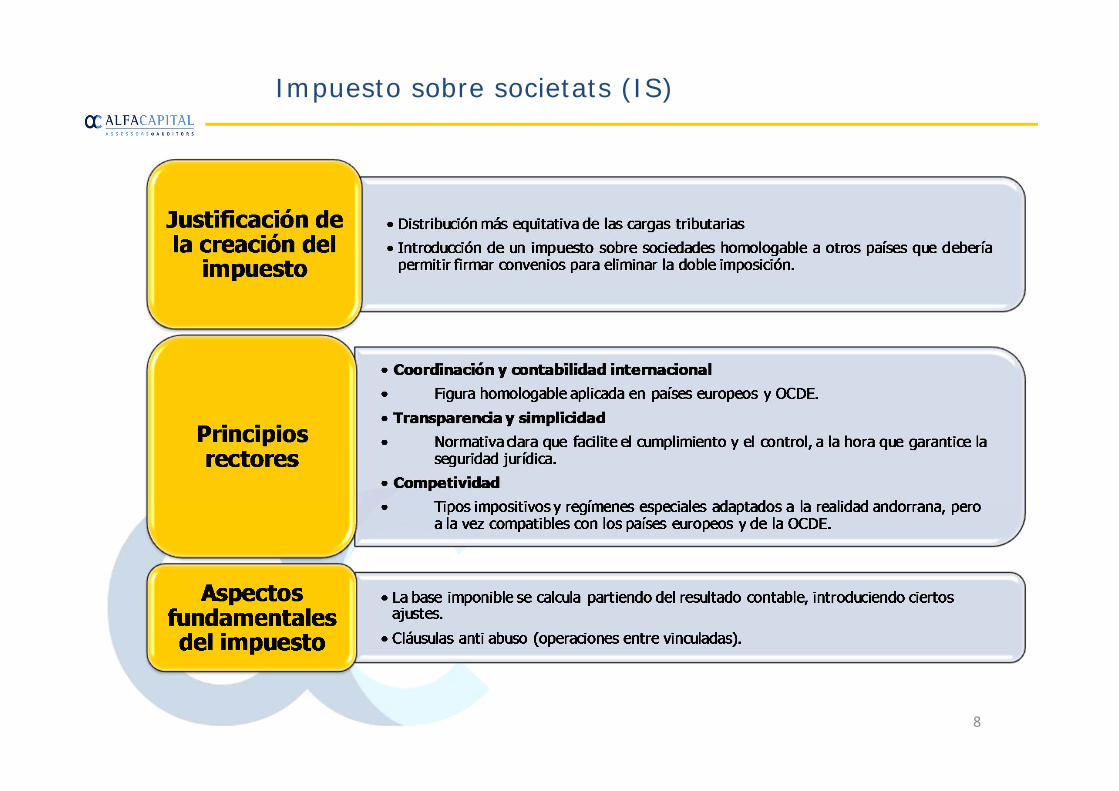

Impuesto sobre societats (IS)

8

Impuesto sobre sociedades (IS)

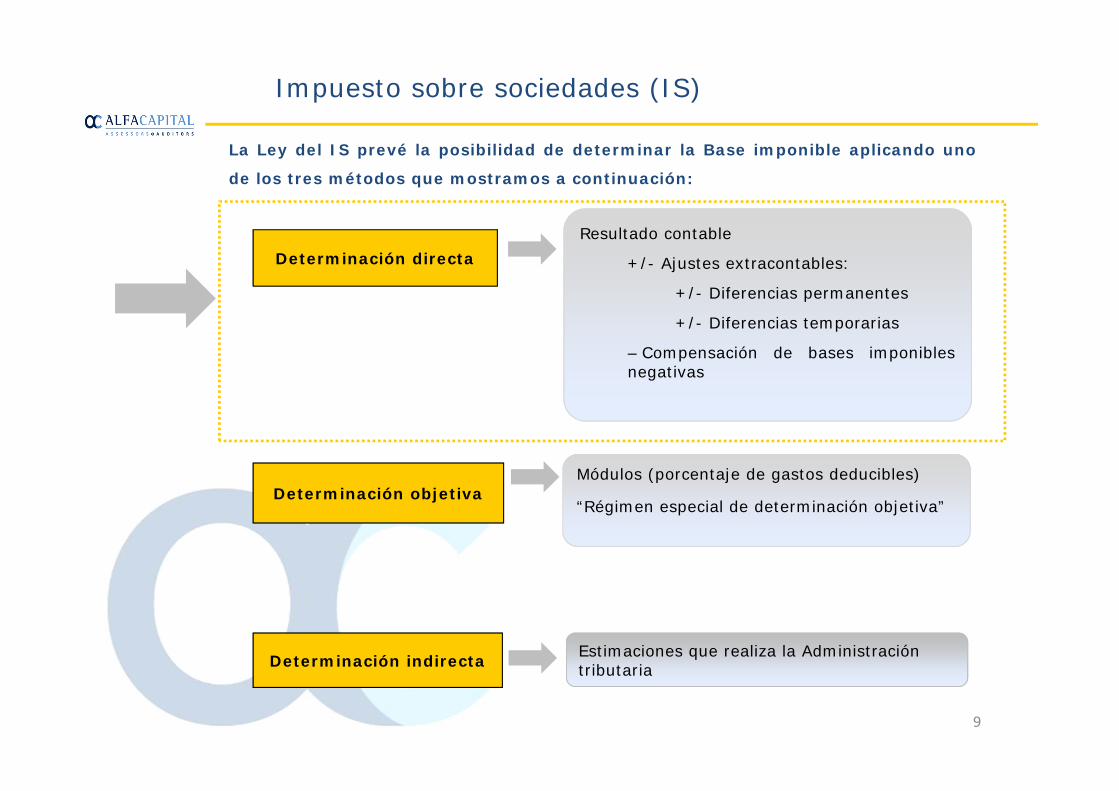

La Ley del IS prevé la posibilidad de determinar la Base imponible aplicando uno

de los tres métodos que mostramos a continuación:

Determinación directa

Determinación objetiva

Determinación indirecta

Resultado contable

+/- Ajustes extracontables:

+/- Diferencias permanentes

+/- Diferencias temporarias

– Compensación de bases imponiblesnegativas

Módulos (porcentaje de gastos deducibles)

“Régimen especial de determinación objetiva”

Estimaciones que realiza la Administración tributaria

9

Impuesto sobre sociedades (IS)

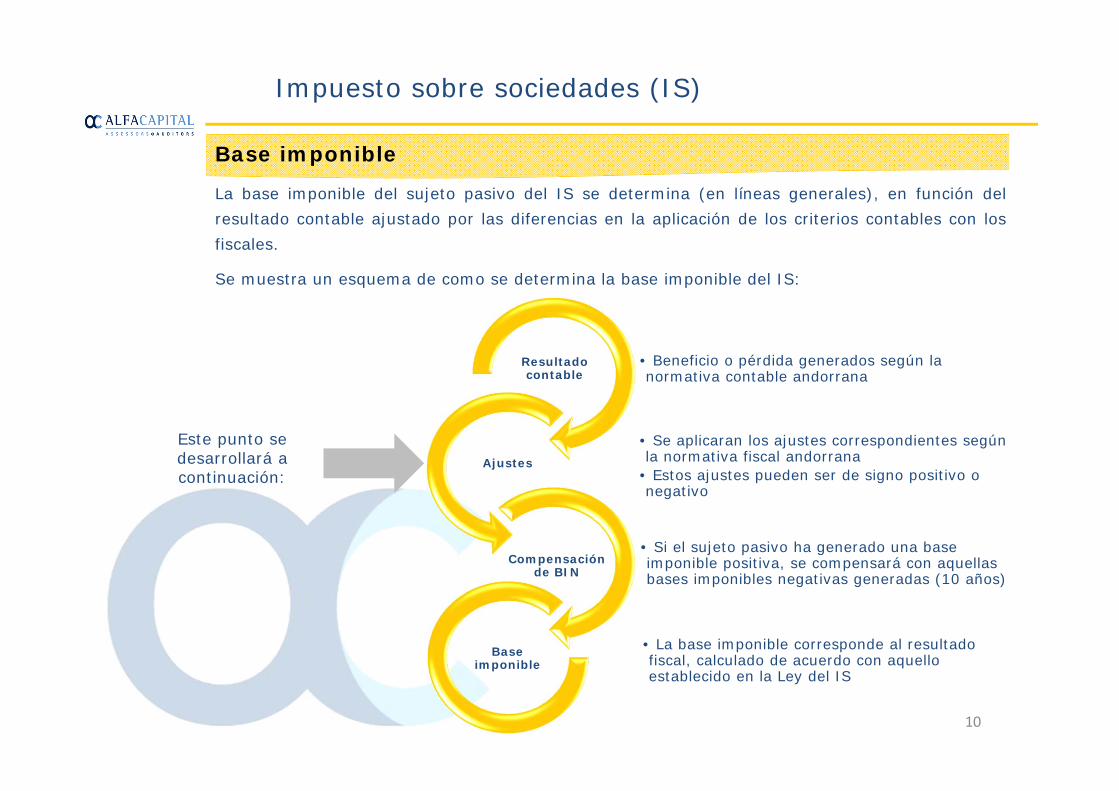

La base imponible del sujeto pasivo del IS se determina (en líneas generales), en función delresultado contable ajustado por las diferencias en la aplicación de los criterios contables con losfiscales.

Se muestra un esquema de como se determina la base imponible del IS:

• Beneficio o pérdida generados según la normativa contable andorrana

Resultado contable

• Se aplicaran los ajustes correspondientes según la normativa fiscal andorrana

• Estos ajustes pueden ser de signo positivo o negativo

Ajustes

• Si el sujeto pasivo ha generado una base imponible positiva, se compensará con aquellas bases imponibles negativas generadas (10 años)

Compensación de BIN

• La base imponible corresponde al resultado fiscal, calculado de acuerdo con aquello establecido en la Ley del IS

Base imponible

Este punto se desarrollará a continuación:

Base imponible

10

Impuesto sobre sociedades (IS)

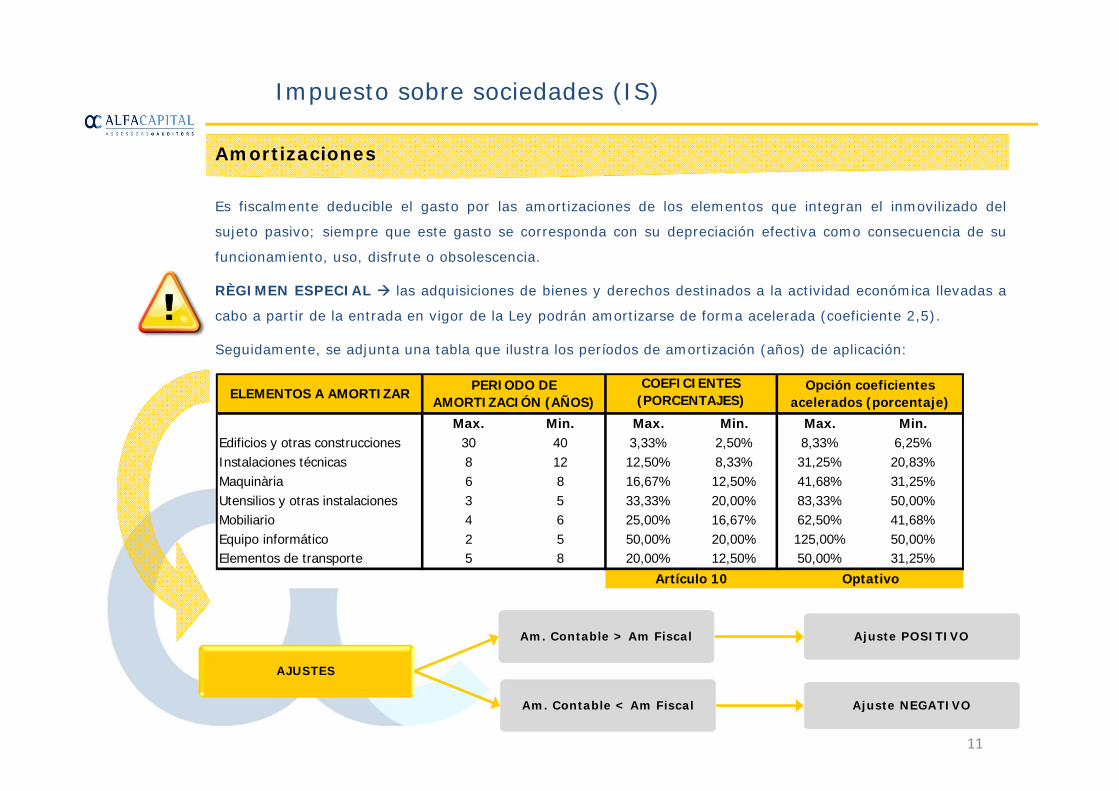

Es fiscalmente deducible el gasto por las amortizaciones de los elementos que integran el inmovilizado del

sujeto pasivo; siempre que este gasto se corresponda con su depreciación efectiva como consecuencia de su

funcionamiento, uso, disfrute o obsolescencia.

RÈGIMEN ESPECIAL las adquisiciones de bienes y derechos destinados a la actividad económica llevadas a

cabo a partir de la entrada en vigor de la Ley podrán amortizarse de forma acelerada (coeficiente 2,5).

Seguidamente, se adjunta una tabla que ilustra los períodos de amortización (años) de aplicación:

Amortizaciones

AJUSTES

Am. Contable > Am Fiscal Ajuste POSITIVO

Am. Contable < Am Fiscal Ajuste NEGATIVO

Max. Min. Max. Min. Max. Min.Edificios y otras construcciones 30 40 3,33% 2,50% 8,33% 6,25%Instalaciones técnicas 8 12 12,50% 8,33% 31,25% 20,83%Maquinària 6 8 16,67% 12,50% 41,68% 31,25%Utensilios y otras instalaciones 3 5 33,33% 20,00% 83,33% 50,00%Mobiliario 4 6 25,00% 16,67% 62,50% 41,68%Equipo informático 2 5 50,00% 20,00% 125,00% 50,00%Elementos de transporte 5 8 20,00% 12,50% 50,00% 31,25%

ELEMENTOS A AMORTIZARPERIODO DE

AMORTIZACIÓN (AÑOS)COEFICIENTES

(PORCENTAJES)Opción coeficientes

acelerados (porcentaje)

OptativoArtículo 10

11

Impuesto sobre sociedades (IS)

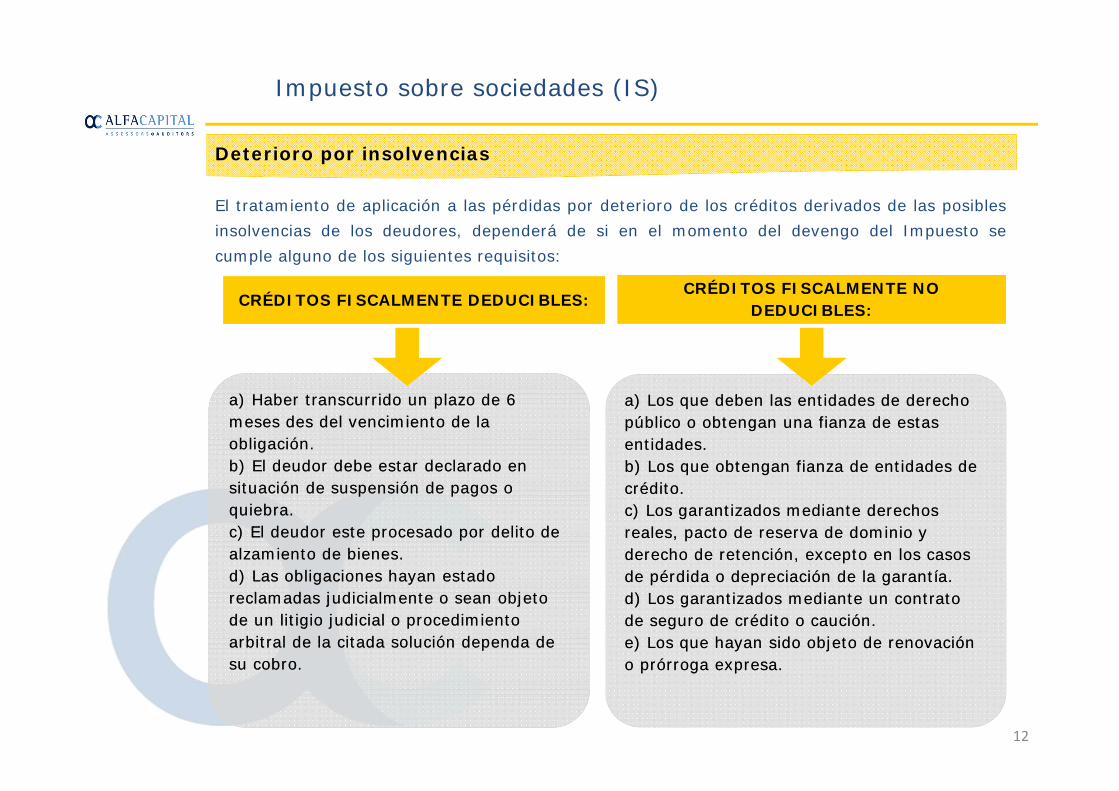

El tratamiento de aplicación a las pérdidas por deterioro de los créditos derivados de las posiblesinsolvencias de los deudores, dependerá de si en el momento del devengo del Impuesto secumple alguno de los siguientes requisitos:

CRÉDITOS FISCALMENTE DEDUCIBLES:CRÉDITOS FISCALMENTE DEDUCIBLES:

a) Haber transcurrido un plazo de 6 meses des del vencimiento de la obligación.b) El deudor debe estar declarado en situación de suspensión de pagos o quiebra.c) El deudor este procesado por delito de alzamiento de bienes. d) Las obligaciones hayan estado reclamadas judicialmente o sean objeto de un litigio judicial o procedimiento arbitral de la citada solución dependa de su cobro.

a) Haber transcurrido un plazo de 6 meses des del vencimiento de la obligación.b) El deudor debe estar declarado en situación de suspensión de pagos o quiebra.c) El deudor este procesado por delito de alzamiento de bienes. d) Las obligaciones hayan estado reclamadas judicialmente o sean objeto de un litigio judicial o procedimiento arbitral de la citada solución dependa de su cobro.

a) Los que deben las entidades de derecho público o obtengan una fianza de estas entidades.b) Los que obtengan fianza de entidades de crédito.c) Los garantizados mediante derechos reales, pacto de reserva de dominio yderecho de retención, excepto en los casos de pérdida o depreciación de la garantía.d) Los garantizados mediante un contrato de seguro de crédito o caución.e) Los que hayan sido objeto de renovación o prórroga expresa.

a) Los que deben las entidades de derecho público o obtengan una fianza de estas entidades.b) Los que obtengan fianza de entidades de crédito.c) Los garantizados mediante derechos reales, pacto de reserva de dominio yderecho de retención, excepto en los casos de pérdida o depreciación de la garantía.d) Los garantizados mediante un contrato de seguro de crédito o caución.e) Los que hayan sido objeto de renovación o prórroga expresa.

CRÉDITOS FISCALMENTE NO DEDUCIBLES:

CRÉDITOS FISCALMENTE NO DEDUCIBLES:

Deterioro por insolvencias

12

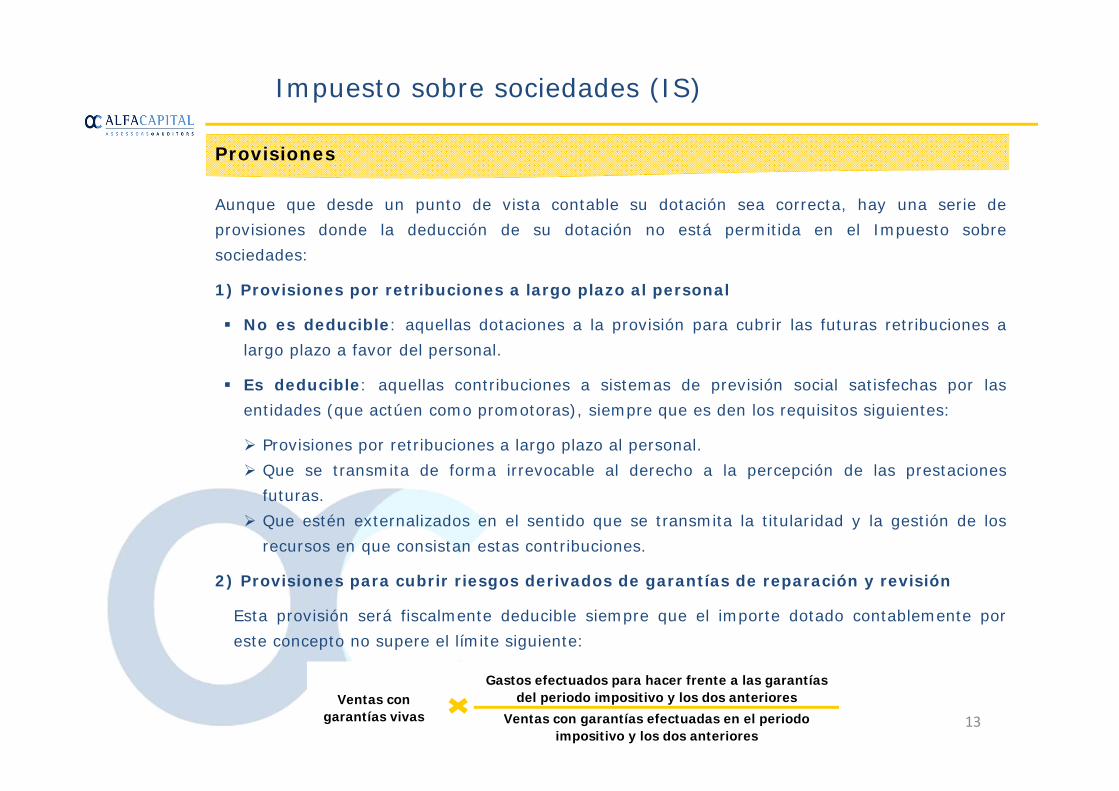

Impuesto sobre sociedades (IS)

Aunque que desde un punto de vista contable su dotación sea correcta, hay una serie deprovisiones donde la deducción de su dotación no está permitida en el Impuesto sobresociedades:

1) Provisiones por retribuciones a largo plazo al personal

No es deducible: aquellas dotaciones a la provisión para cubrir las futuras retribuciones alargo plazo a favor del personal.

Es deducible: aquellas contribuciones a sistemas de previsión social satisfechas por lasentidades (que actúen como promotoras), siempre que es den los requisitos siguientes:

Provisiones por retribuciones a largo plazo al personal. Que se transmita de forma irrevocable al derecho a la percepción de las prestaciones

futuras. Que estén externalizados en el sentido que se transmita la titularidad y la gestión de los

recursos en que consistan estas contribuciones.

2) Provisiones para cubrir riesgos derivados de garantías de reparación y revisión

Esta provisión será fiscalmente deducible siempre que el importe dotado contablemente poreste concepto no supere el límite siguiente:

Provisiones

Gastos efectuados para hacer frente a las garantías del periodo impositivo y los dos anterioresVentas con

garantías vivas Ventas con garantías efectuadas en el periodo impositivo y los dos anteriores

13

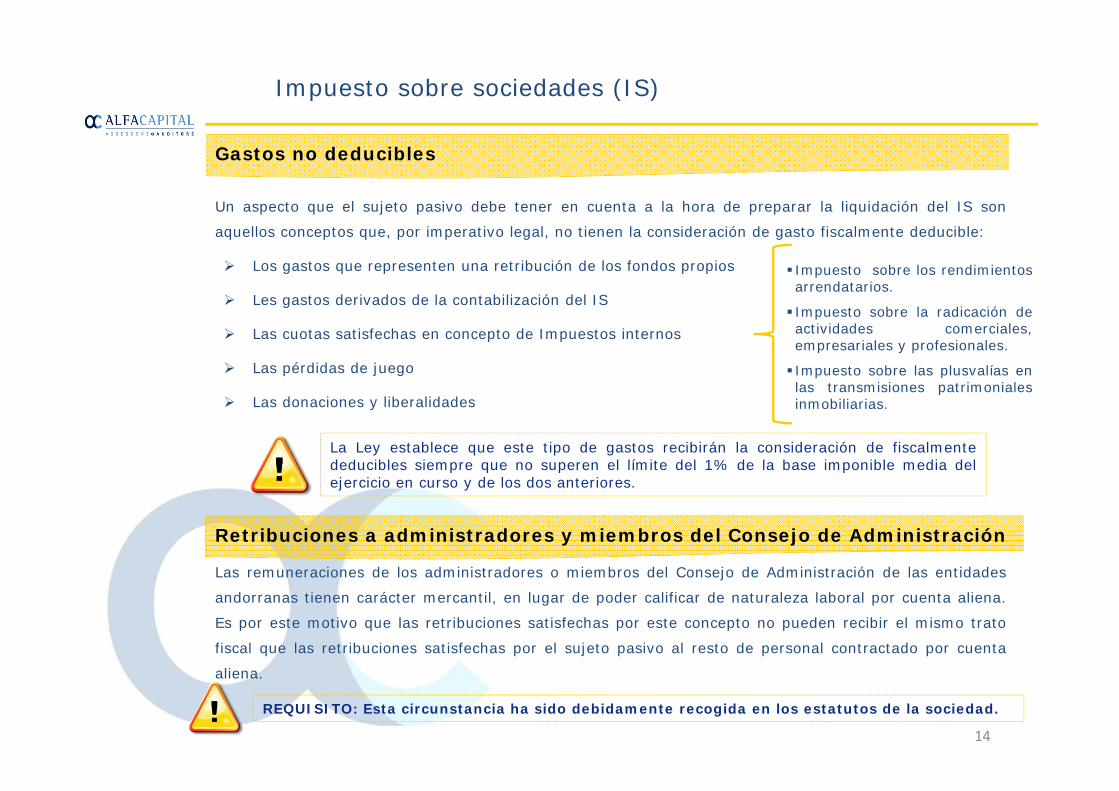

Impuesto sobre sociedades (IS)

Un aspecto que el sujeto pasivo debe tener en cuenta a la hora de preparar la liquidación del IS son

aquellos conceptos que, por imperativo legal, no tienen la consideración de gasto fiscalmente deducible:

Los gastos que representen una retribución de los fondos propios

Les gastos derivados de la contabilización del IS

Las cuotas satisfechas en concepto de Impuestos internos

Las pérdidas de juego

Las donaciones y liberalidades

Las remuneraciones de los administradores o miembros del Consejo de Administración de las entidades

andorranas tienen carácter mercantil, en lugar de poder calificar de naturaleza laboral por cuenta aliena.

Es por este motivo que las retribuciones satisfechas por este concepto no pueden recibir el mismo trato

fiscal que las retribuciones satisfechas por el sujeto pasivo al resto de personal contractado por cuenta

aliena.

Gastos no deducibles

Impuesto sobre los rendimientosarrendatarios.

Impuesto sobre la radicación deactividades comerciales,empresariales y profesionales.

Impuesto sobre las plusvalías enlas transmisiones patrimonialesinmobiliarias.

Retribuciones a administradores y miembros del Consejo de Administración

La Ley establece que este tipo de gastos recibirán la consideración de fiscalmentededucibles siempre que no superen el límite del 1% de la base imponible media delejercicio en curso y de los dos anteriores.

REQUISITO: Esta circunstancia ha sido debidamente recogida en los estatutos de la sociedad.

14

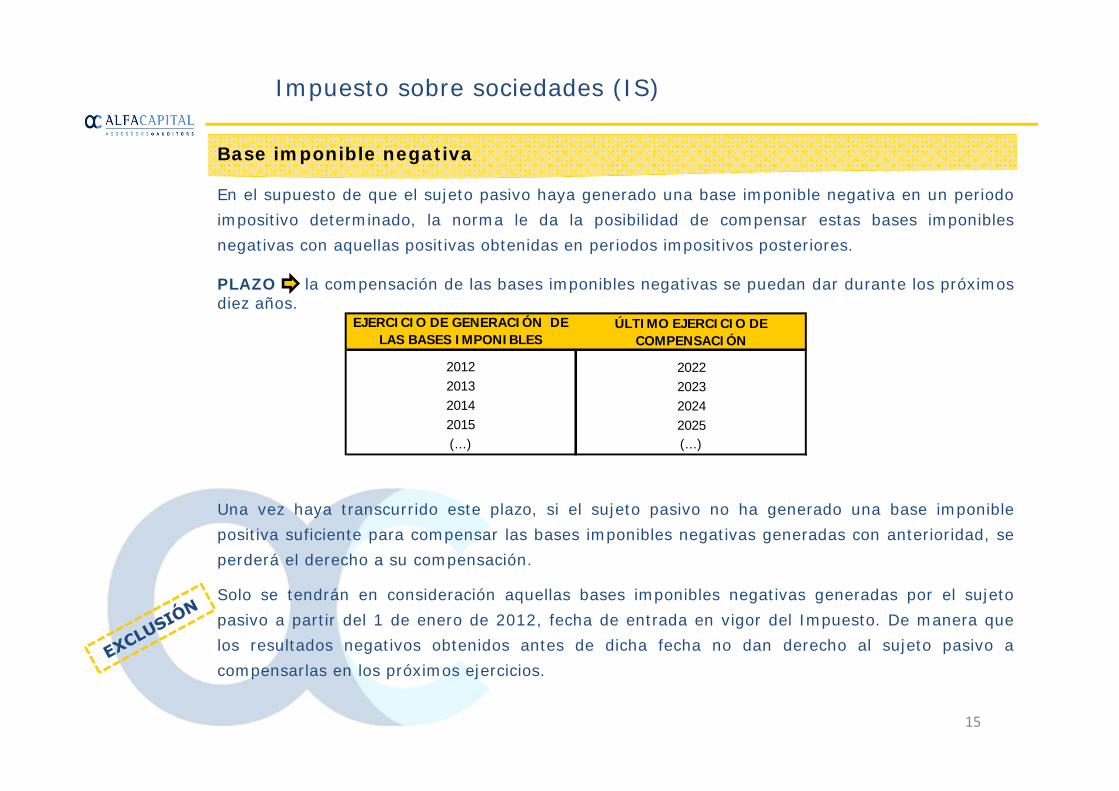

Impuesto sobre sociedades (IS)

En el supuesto de que el sujeto pasivo haya generado una base imponible negativa en un periodoimpositivo determinado, la norma le da la posibilidad de compensar estas bases imponiblesnegativas con aquellas positivas obtenidas en periodos impositivos posteriores.

PLAZO la compensación de las bases imponibles negativas se puedan dar durante los próximosdiez años.

Una vez haya transcurrido este plazo, si el sujeto pasivo no ha generado una base imponiblepositiva suficiente para compensar las bases imponibles negativas generadas con anterioridad, seperderá el derecho a su compensación.

Solo se tendrán en consideración aquellas bases imponibles negativas generadas por el sujetopasivo a partir del 1 de enero de 2012, fecha de entrada en vigor del Impuesto. De manera quelos resultados negativos obtenidos antes de dicha fecha no dan derecho al sujeto pasivo acompensarlas en los próximos ejercicios.

Base imponible negativa

EJERCICIO DE GENERACIÓN DE LAS BASES IMPONIBLES

ÚLTIMO EJERCICIO DE COMPENSACIÓN

2012 20222013 20232014 20242015 2025(...) (...)

15

Impuesto sobre societats (IS)

Una vez determinada la base imponible, el siguiente paso es aplicar el tipo de gravamen en vigoren el momento del devengo del Impuesto.

Comparativo de tipo de gravamen:

Tipos nominales UE:Francia : 34,34%Bélgica: 33,99%Alemania: 29,83%España: 30,00%Luxemburgo: 28,80%Letonia / Lituania : 15,00%Irlanda: 12,50%Bulgaria: 10,00%Chipre: 10,00%

…….

Media UE: 22,25%Media UE: 22,25%

10%10%

Tipo de gravamen

Beneficios fiscales por lacreación de pequeñasempresas durante los tresprimeros años:

El 5% por la parte de la baseimponible comprendida entre 0 y50.000 euros.

El 10% por la base imponiblerestante.

TIPO GENERAL 10%

16

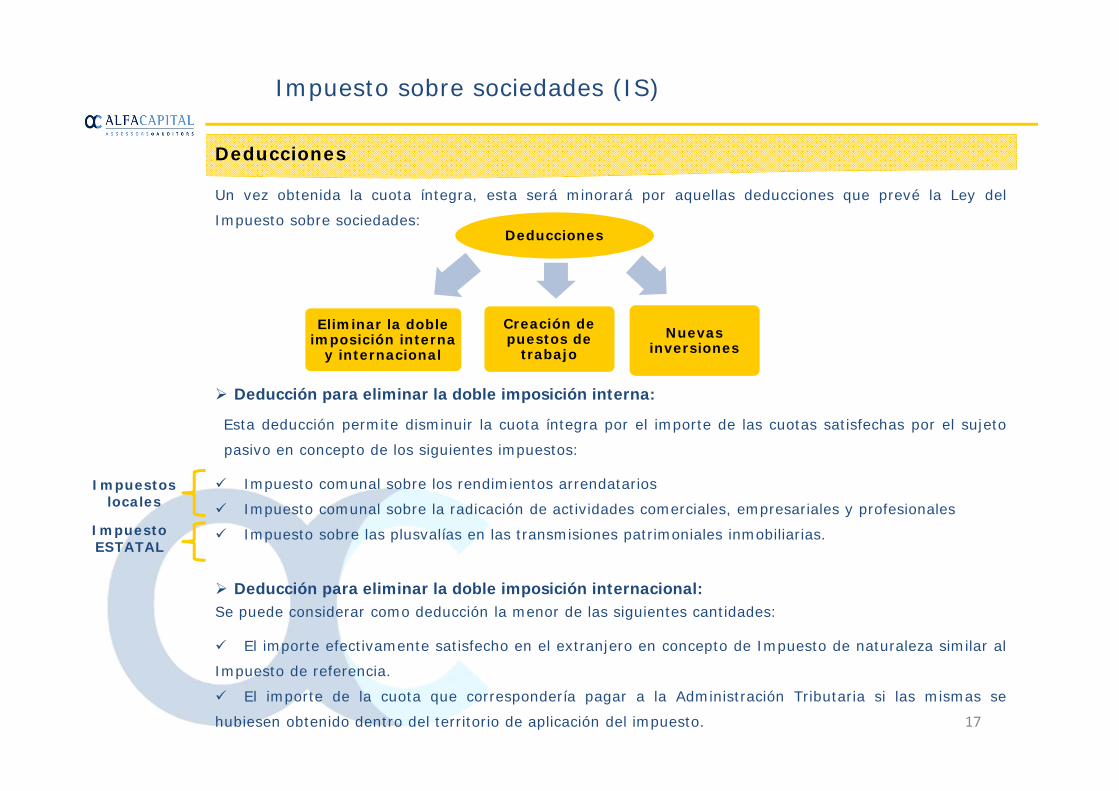

Impuesto sobre sociedades (IS)

Un vez obtenida la cuota íntegra, esta será minorará por aquellas deducciones que prevé la Ley del

Impuesto sobre sociedades:

Esta deducción permite disminuir la cuota íntegra por el importe de las cuotas satisfechas por el sujeto

pasivo en concepto de los siguientes impuestos:

Impuesto comunal sobre los rendimientos arrendatarios

Impuesto comunal sobre la radicación de actividades comerciales, empresariales y profesionales

Impuesto sobre las plusvalías en las transmisiones patrimoniales inmobiliarias.

Se puede considerar como deducción la menor de las siguientes cantidades:

El importe efectivamente satisfecho en el extranjero en concepto de Impuesto de naturaleza similar al

Impuesto de referencia.

El importe de la cuota que correspondería pagar a la Administración Tributaria si las mismas se

hubiesen obtenido dentro del territorio de aplicación del impuesto.

Deducción para eliminar la doble imposición interna:

Deducción para eliminar la doble imposición internacional:

Impuestos locales

Impuesto ESTATAL

Deducciones

Deducciones

Eliminar la doble imposición interna

y internacional

Creación de puestos de

trabajoNuevas

inversiones

17

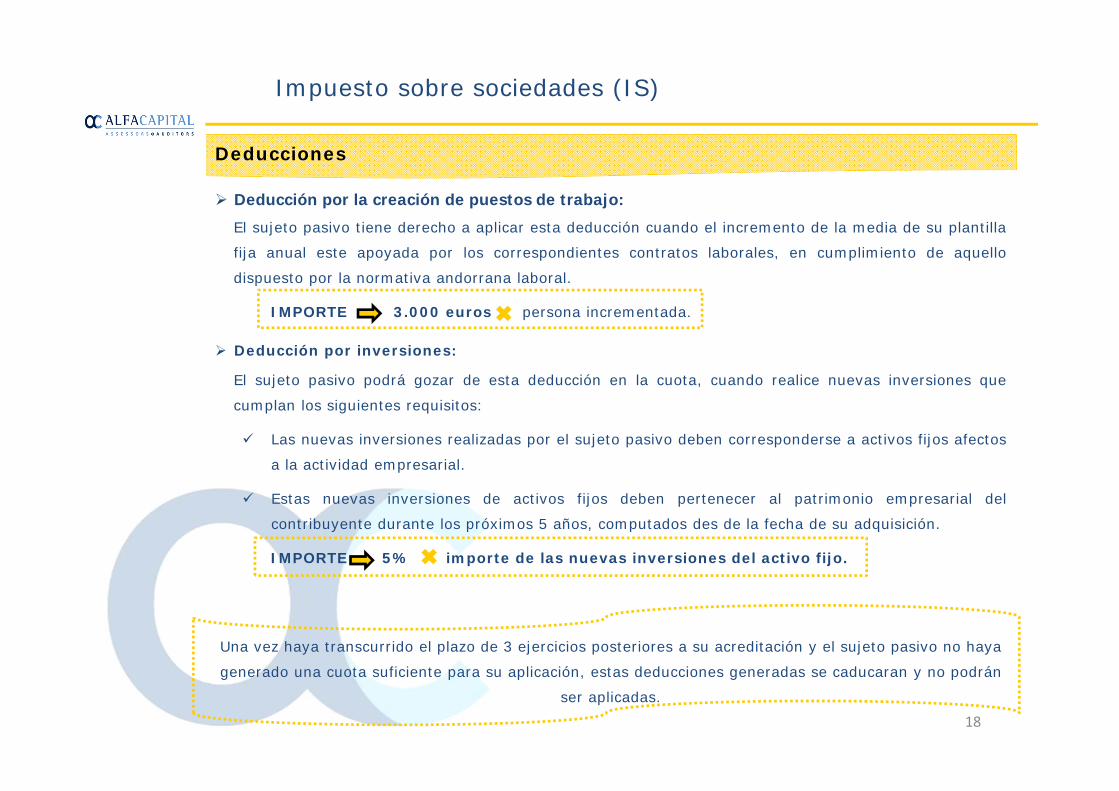

Impuesto sobre sociedades (IS)

Deducción por la creación de puestos de trabajo:

El sujeto pasivo tiene derecho a aplicar esta deducción cuando el incremento de la media de su plantilla

fija anual este apoyada por los correspondientes contratos laborales, en cumplimiento de aquello

dispuesto por la normativa andorrana laboral.

IMPORTE 3.000 euros persona incrementada.

El sujeto pasivo podrá gozar de esta deducción en la cuota, cuando realice nuevas inversiones que

cumplan los siguientes requisitos:

Las nuevas inversiones realizadas por el sujeto pasivo deben corresponderse a activos fijos afectos

a la actividad empresarial.

Estas nuevas inversiones de activos fijos deben pertenecer al patrimonio empresarial del

contribuyente durante los próximos 5 años, computados des de la fecha de su adquisición.

IMPORTE 5% importe de las nuevas inversiones del activo fijo.

Una vez haya transcurrido el plazo de 3 ejercicios posteriores a su acreditación y el sujeto pasivo no haya

generado una cuota suficiente para su aplicación, estas deducciones generadas se caducaran y no podrán

ser aplicadas.

Deducción por inversiones:

Deducciones

18

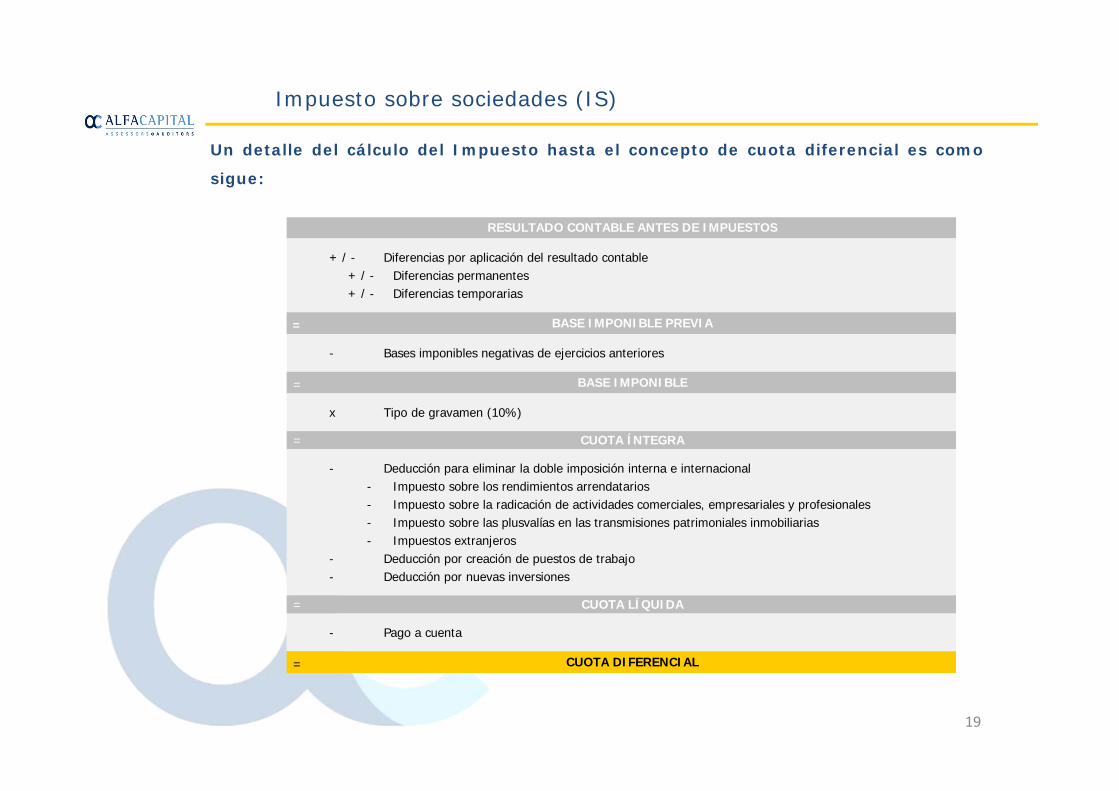

Impuesto sobre sociedades (IS)

Un detalle del cálculo del Impuesto hasta el concepto de cuota diferencial es como

sigue:

+ / - Diferencias por aplicación del resultado contable+ / - Diferencias permanentes+ / - Diferencias temporarias

=

- Bases imponibles negativas de ejercicios anteriores

=

x Tipo de gravamen (10%)

=

- Deducción para eliminar la doble imposición interna e internacional- Impuesto sobre los rendimientos arrendatarios- Impuesto sobre la radicación de actividades comerciales, empresariales y profesionales- Impuesto sobre las plusvalías en las transmisiones patrimoniales inmobiliarias- Impuestos extranjeros

- Deducción por creación de puestos de trabajo- Deducción por nuevas inversiones

=

- Pago a cuenta

= CUOTA DIFERENCIAL

RESULTADO CONTABLE ANTES DE IMPUESTOS

BASE IMPONIBLE PREVIA

BASE IMPONIBLE

CUOTA ÍNTEGRA

CUOTA LÍQUIDA

19

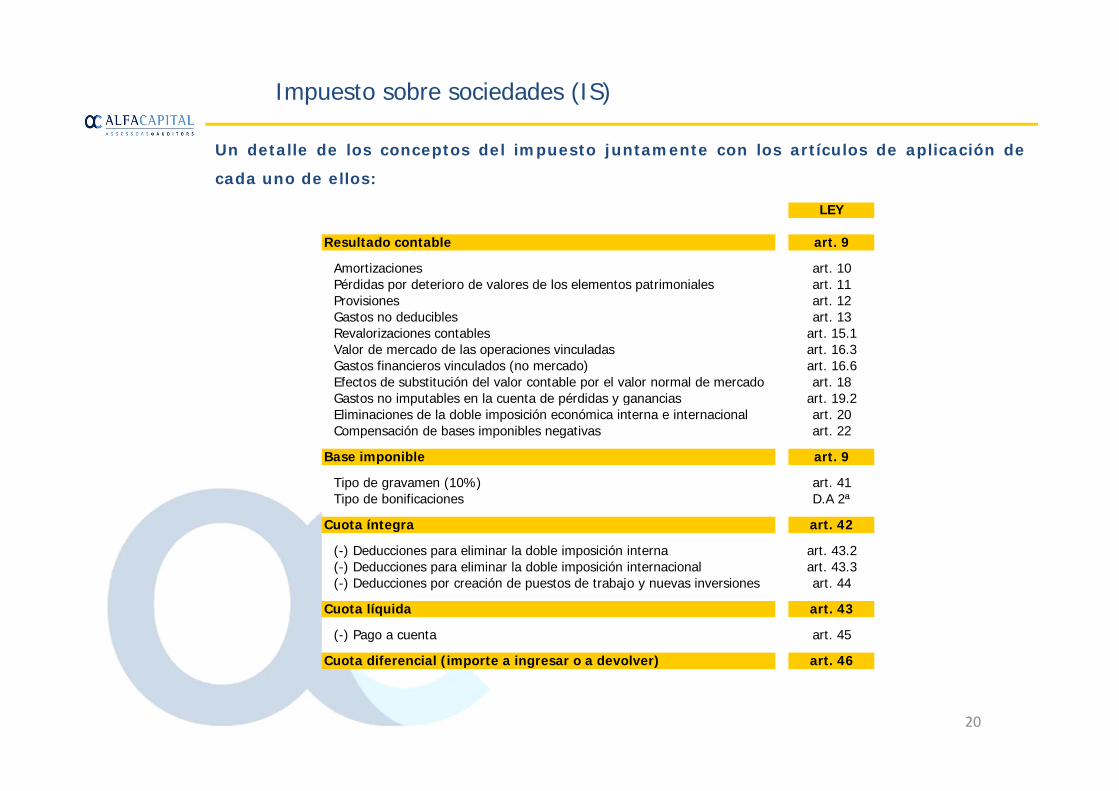

Impuesto sobre sociedades (IS)

Un detalle de los conceptos del impuesto juntamente con los artículos de aplicación de

cada uno de ellos:

LEY

Resultado contable art. 9

Amortizaciones art. 10Pérdidas por deterioro de valores de los elementos patrimoniales art. 11Provisiones art. 12Gastos no deducibles art. 13Revalorizaciones contables art. 15.1Valor de mercado de las operaciones vinculadas art. 16.3Gastos financieros vinculados (no mercado) art. 16.6Efectos de substitución del valor contable por el valor normal de mercado art. 18Gastos no imputables en la cuenta de pérdidas y ganancias art. 19.2Eliminaciones de la doble imposición económica interna e internacional art. 20Compensación de bases imponibles negativas art. 22

Base imponible art. 9

Tipo de gravamen (10%) art. 41Tipo de bonificaciones D.A 2ª

Cuota íntegra art. 42

(-) Deducciones para eliminar la doble imposición interna art. 43.2(-) Deducciones para eliminar la doble imposición internacional art. 43.3(-) Deducciones por creación de puestos de trabajo y nuevas inversiones art. 44

Cuota líquida art. 43

(-) Pago a cuenta art. 45

Cuota diferencial (importe a ingresar o a devolver) art. 46

20

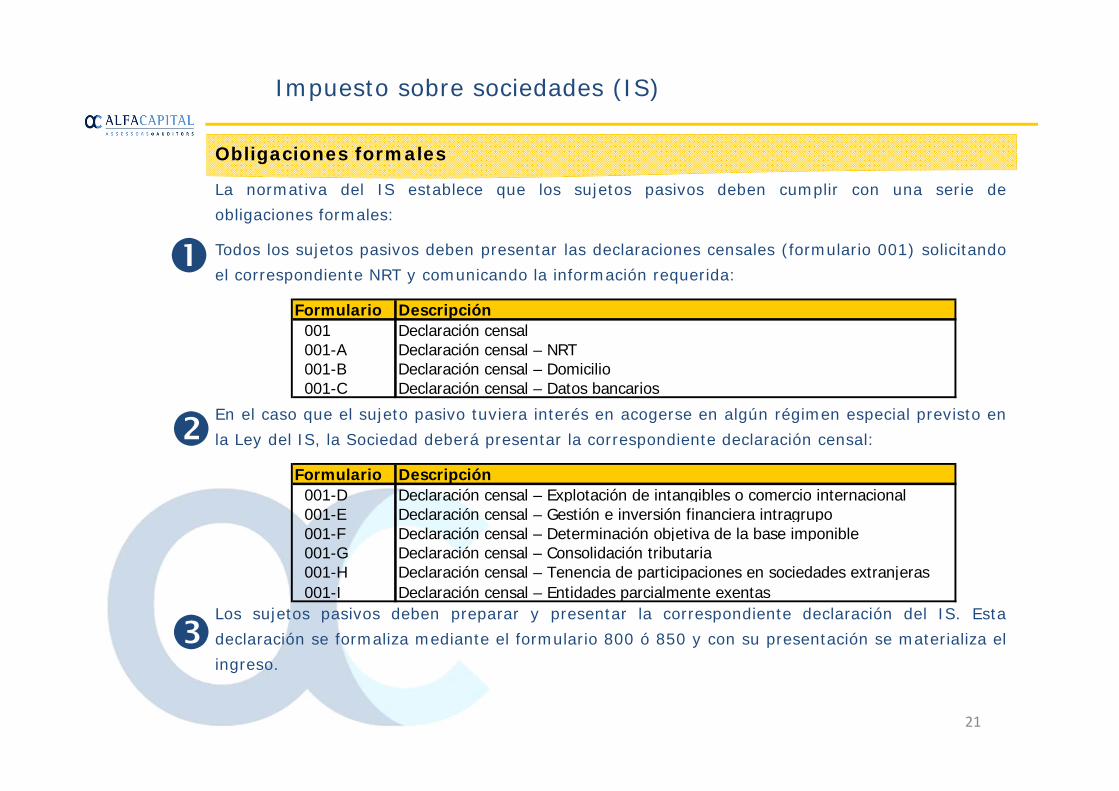

Impuesto sobre sociedades (IS)

La normativa del IS establece que los sujetos pasivos deben cumplir con una serie deobligaciones formales:

Todos los sujetos pasivos deben presentar las declaraciones censales (formulario 001) solicitandoel correspondiente NRT y comunicando la información requerida:

En el caso que el sujeto pasivo tuviera interés en acogerse en algún régimen especial previsto enla Ley del IS, la Sociedad deberá presentar la correspondiente declaración censal:

Los sujetos pasivos deben preparar y presentar la correspondiente declaración del IS. Estadeclaración se formaliza mediante el formulario 800 ó 850 y con su presentación se materializa elingreso.

Obligaciones formales

Formulario Descripción001 Declaración censal 001-A Declaración censal – NRT 001-B Declaración censal – Domicilio 001-C Declaración censal – Datos bancarios

Formulario Descripción001-D Declaración censal – Explotación de intangibles o comercio internacional001-E Declaración censal – Gestión e inversión financiera intragrupo001-F Declaración censal – Determinación objetiva de la base imponible001-G Declaración censal – Consolidación tributaria 001-H Declaración censal – Tenencia de participaciones en sociedades extranjeras 001-I Declaración censal – Entidades parcialmente exentas

21

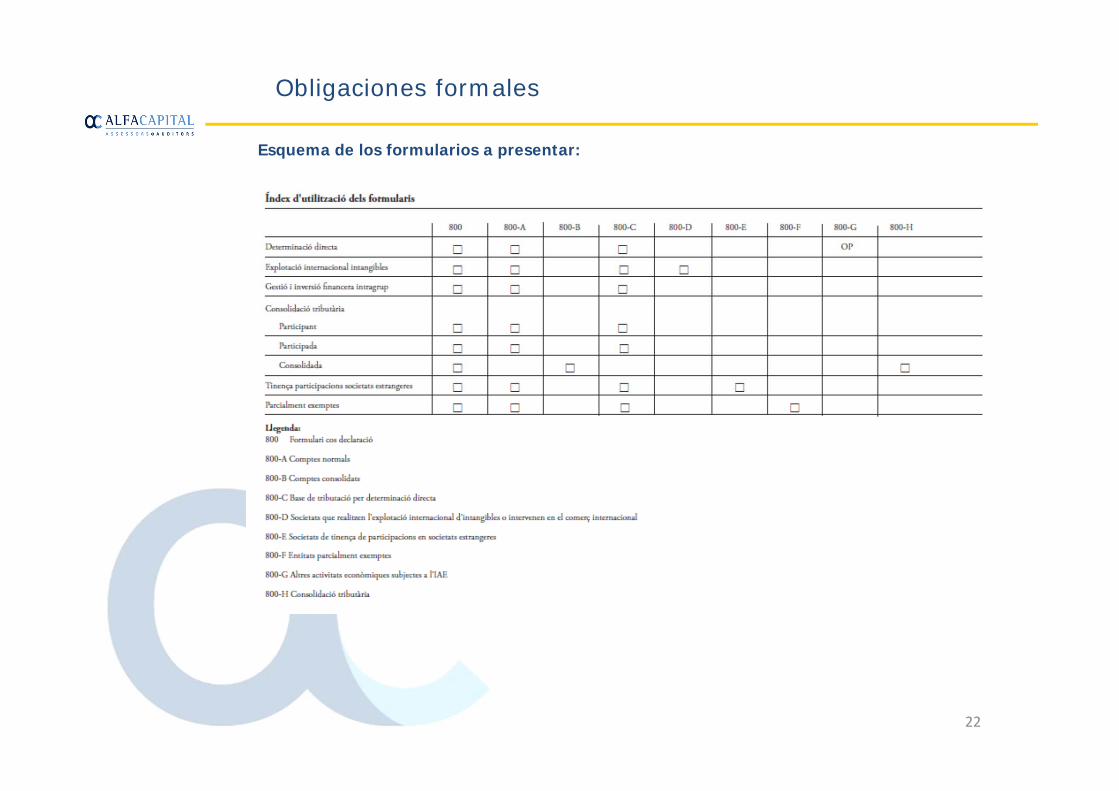

Obligaciones formales

Esquema de los formularios a presentar:

22

Obligaciones formales

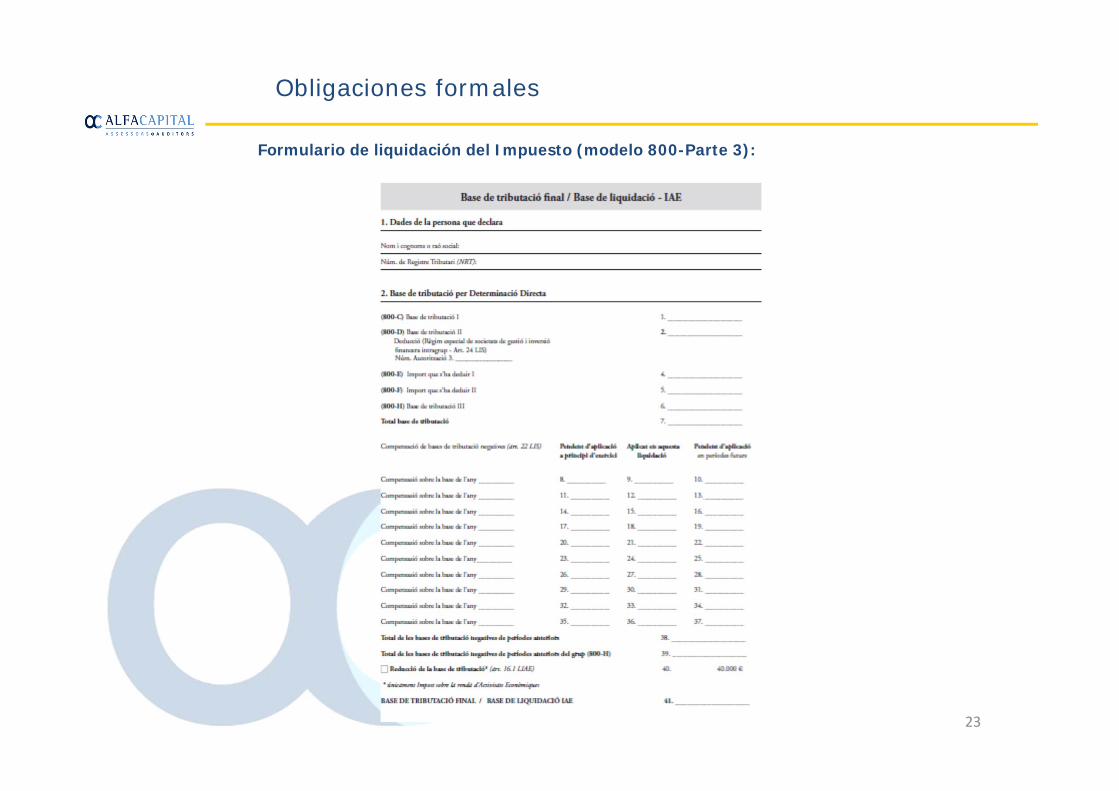

Formulario de liquidación del Impuesto (modelo 800-Parte 3):

23

Obligaciones formales

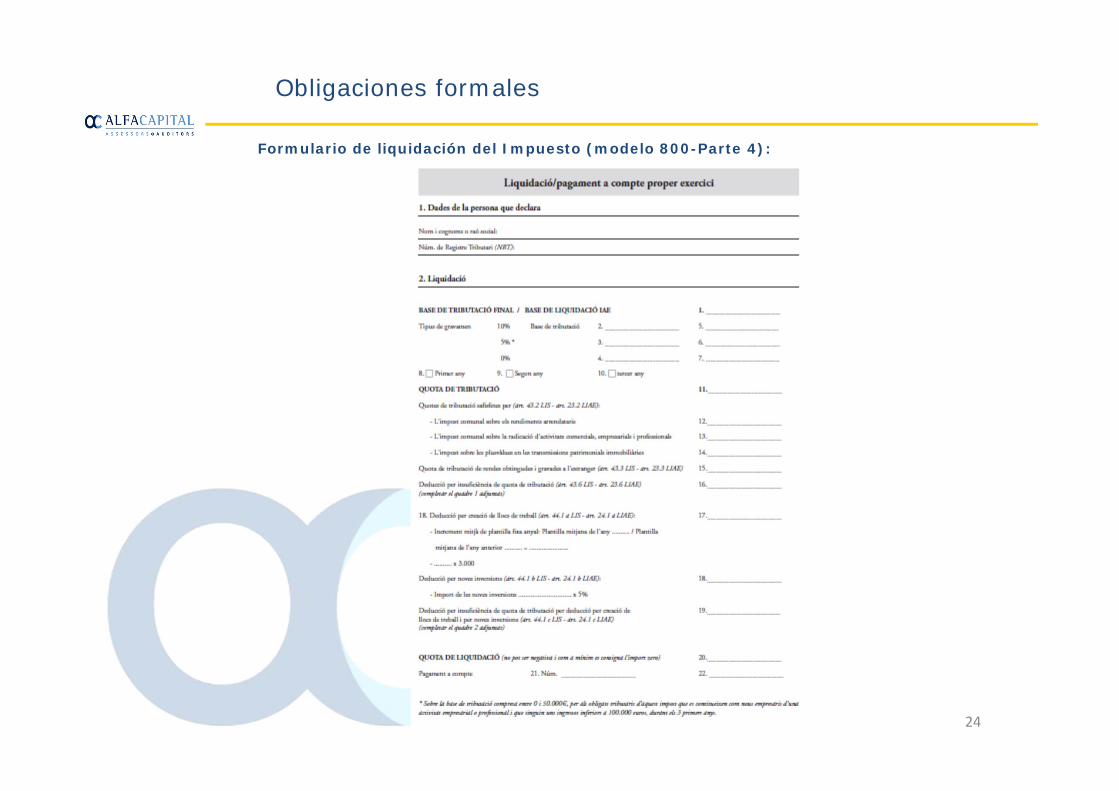

Formulario de liquidación del Impuesto (modelo 800-Parte 4):

24

Obligaciones formales

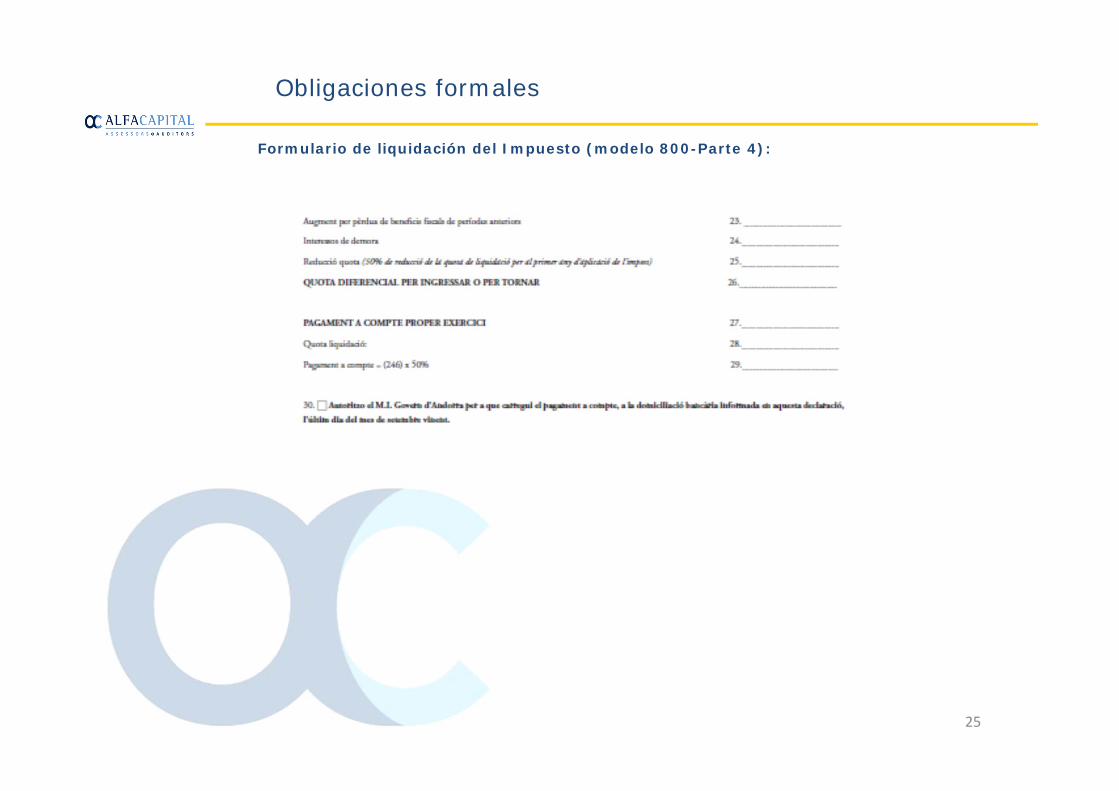

Formulario de liquidación del Impuesto (modelo 800-Parte 4):

25

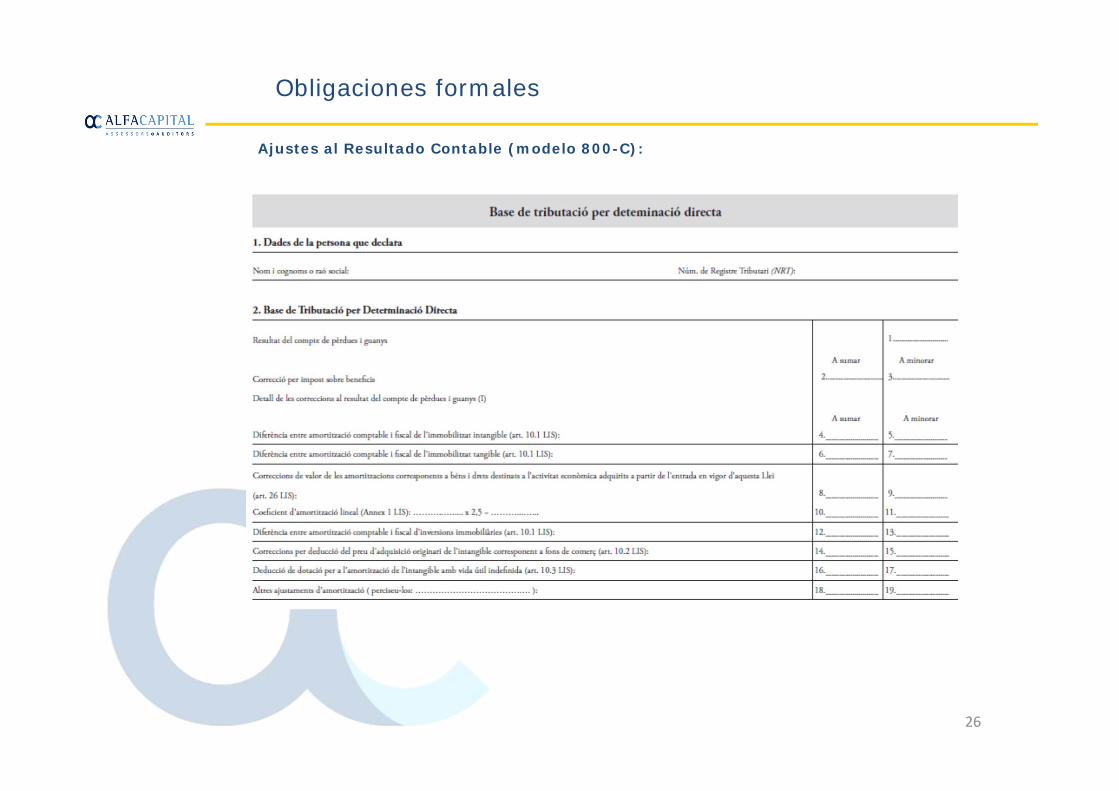

Obligaciones formales

Ajustes al Resultado Contable (modelo 800-C):

26

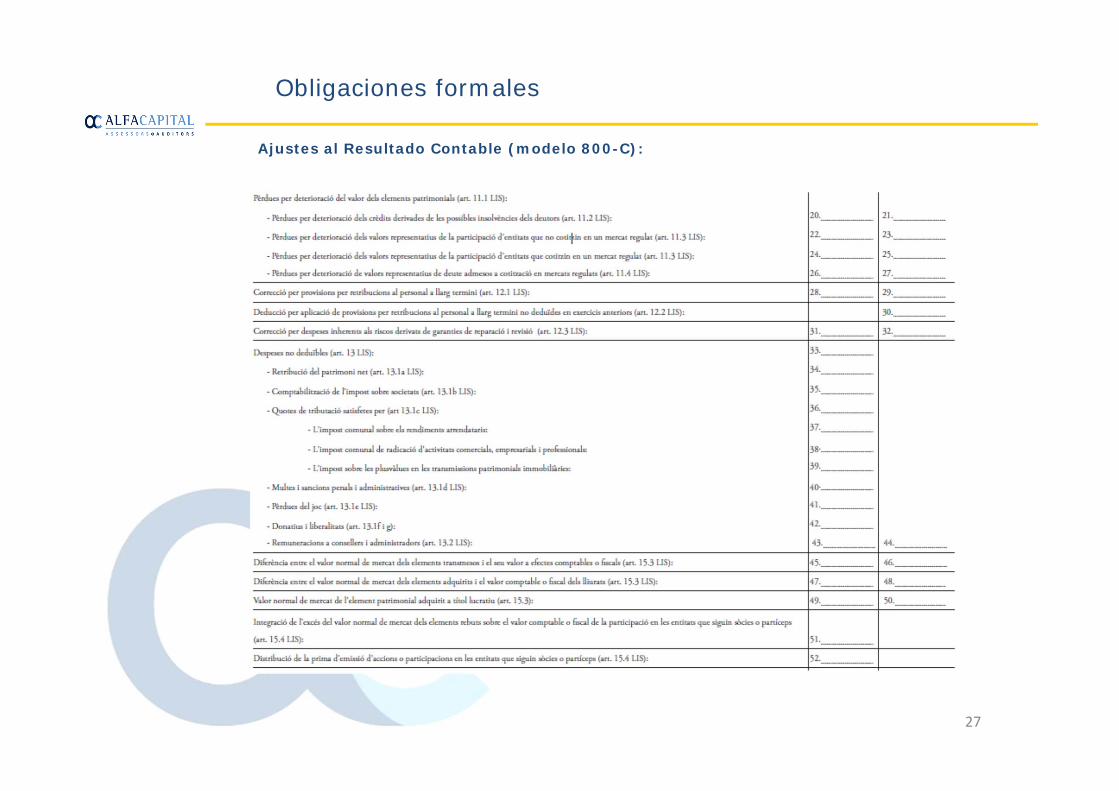

Obligaciones formales

Ajustes al Resultado Contable (modelo 800-C):

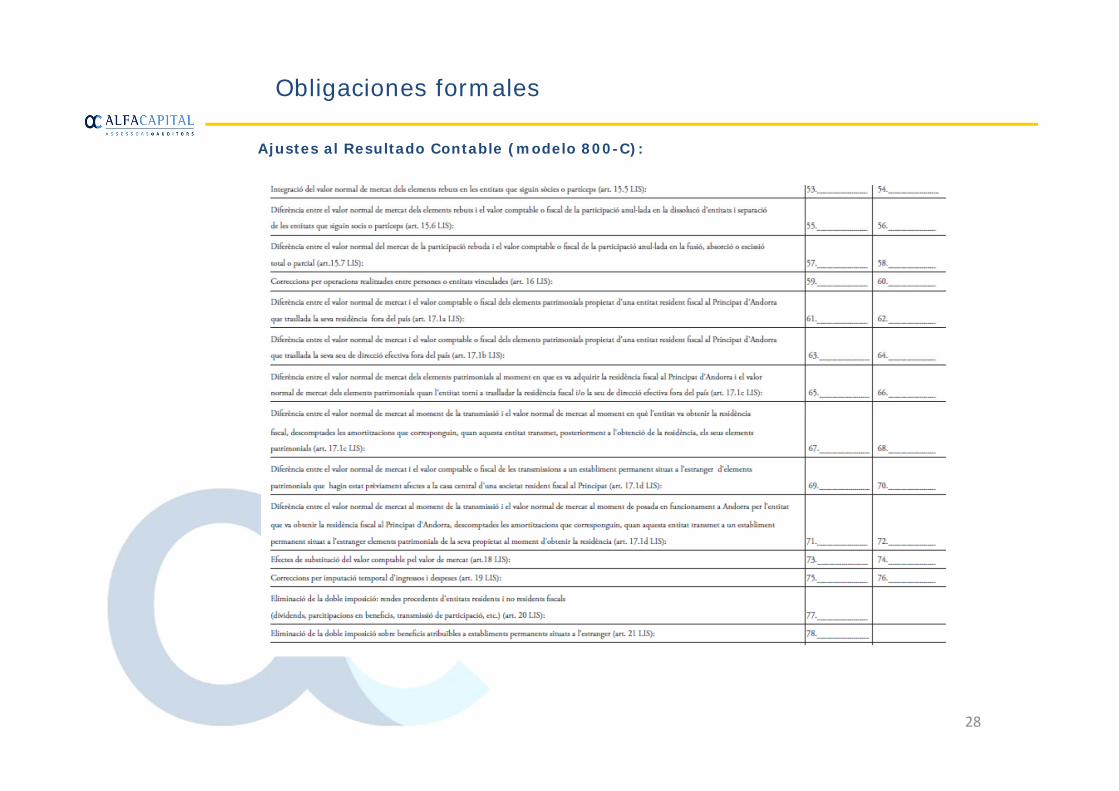

27

Obligaciones formales

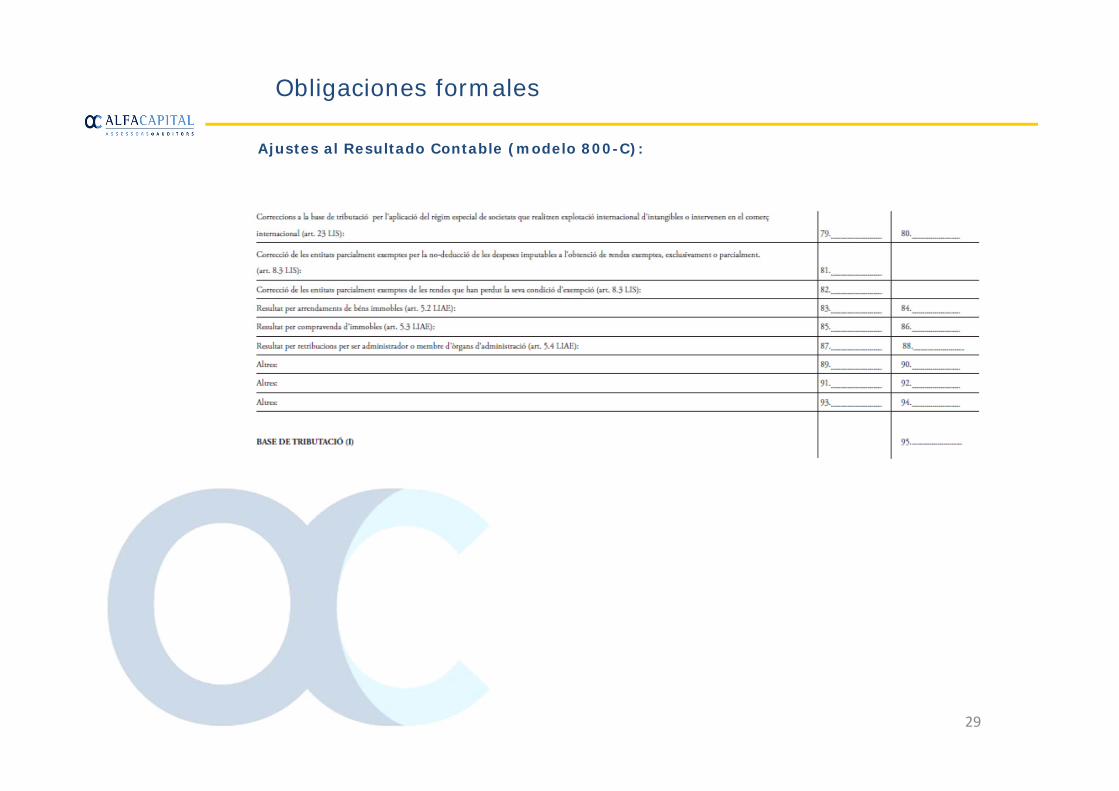

Ajustes al Resultado Contable (modelo 800-C):

28

Obligaciones formales

Ajustes al Resultado Contable (modelo 800-C):

29

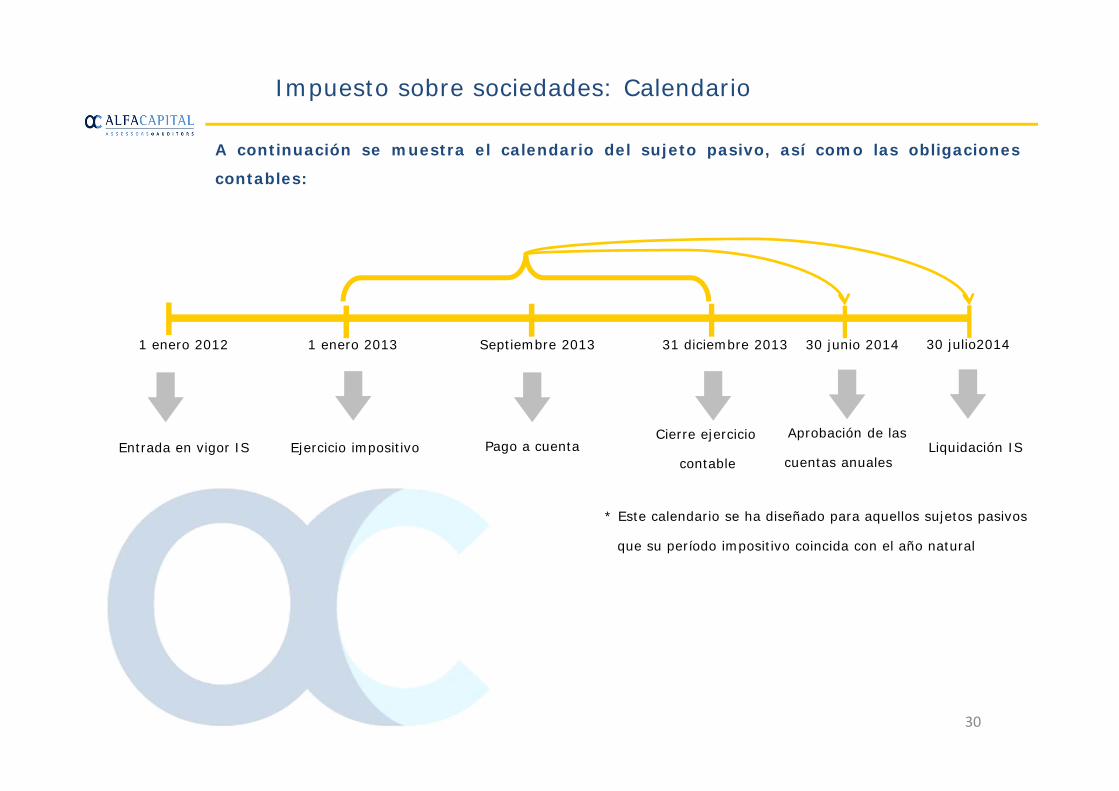

Impuesto sobre sociedades: Calendario

A continuación se muestra el calendario del sujeto pasivo, así como las obligaciones

contables:

1 enero 2012 1 enero 2013 Septiembre 2013 31 diciembre 2013 30 junio 2014

* Este calendario se ha diseñado para aquellos sujetos pasivos

que su período impositivo coincida con el año natural

Entrada en vigor IS Ejercicio impositivo Pago a cuentaAprobación de las

cuentas anuales

30 julio2014

Liquidación ISCierre ejercicio

contable

30

Impuesto sobre la renta de las actividades económicas

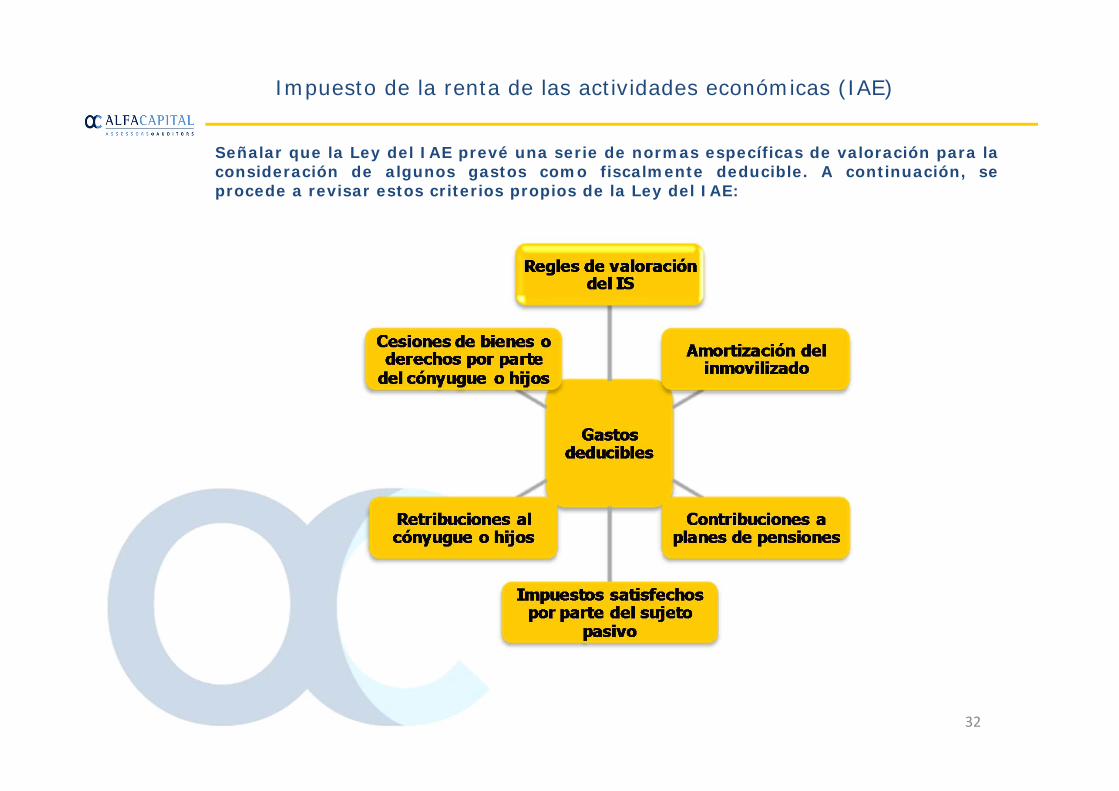

Impuesto de la renta de las actividades económicas (IAE)

Señalar que la Ley del IAE prevé una serie de normas específicas de valoración para laconsideración de algunos gastos como fiscalmente deducible. A continuación, seprocede a revisar estos criterios propios de la Ley del IAE:

32

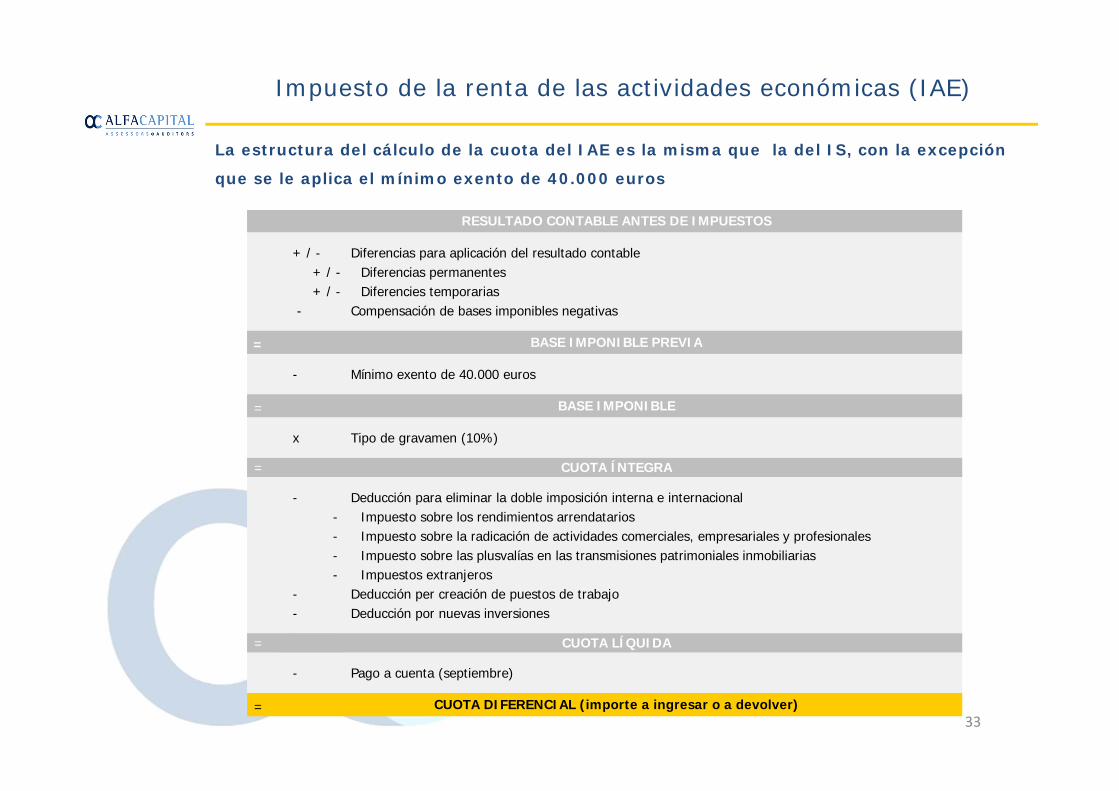

Impuesto de la renta de las actividades económicas (IAE)

La estructura del cálculo de la cuota del IAE es la misma que la del IS, con la excepción

que se le aplica el mínimo exento de 40.000 euros

+ / - Diferencias para aplicación del resultado contable+ / - Diferencias permanentes+ / - Diferencies temporarias

- Compensación de bases imponibles negativas

=

- Mínimo exento de 40.000 euros

=

x Tipo de gravamen (10%)

=

- Deducción para eliminar la doble imposición interna e internacional- Impuesto sobre los rendimientos arrendatarios- Impuesto sobre la radicación de actividades comerciales, empresariales y profesionales- Impuesto sobre las plusvalías en las transmisiones patrimoniales inmobiliarias- Impuestos extranjeros

- Deducción per creación de puestos de trabajo- Deducción por nuevas inversiones

=

- Pago a cuenta (septiembre)

= CUOTA DIFERENCIAL (importe a ingresar o a devolver)

CUOTA LÍQUIDA

RESULTADO CONTABLE ANTES DE IMPUESTOS

BASE IMPONIBLE PREVIA

BASE IMPONIBLE

CUOTA ÍNTEGRA

33

Impuesto sobre la renta de los no-residentes fiscales

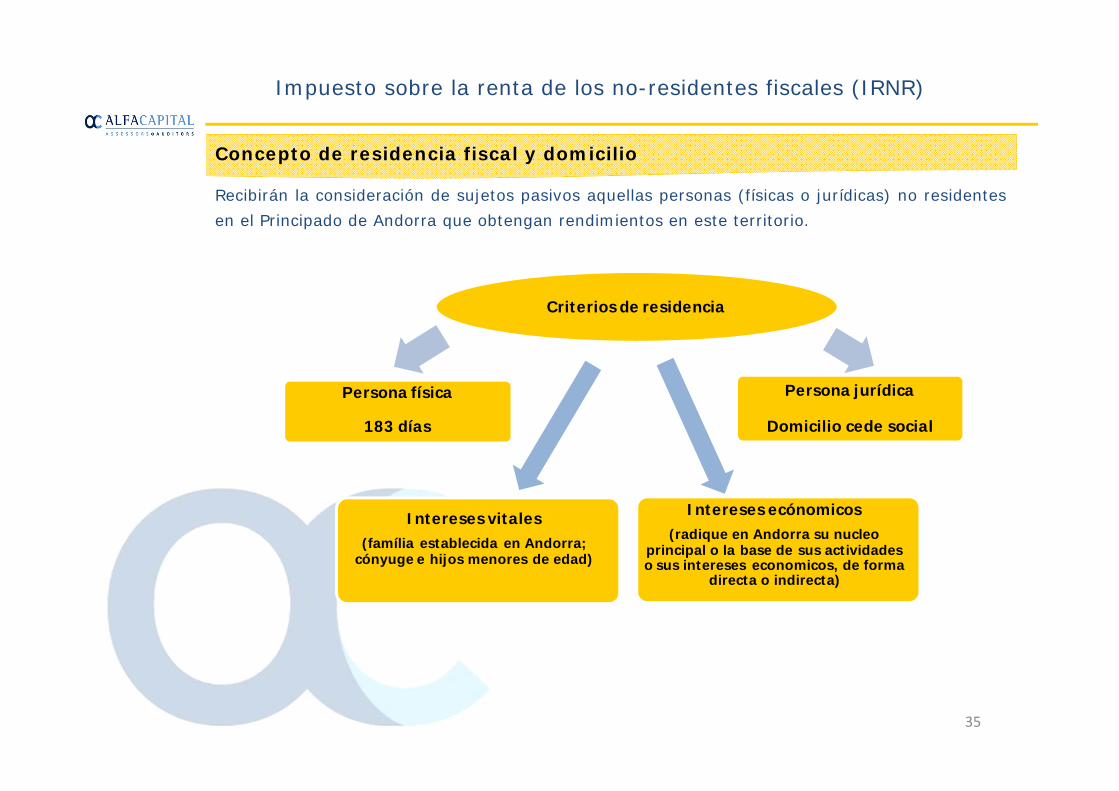

Impuesto sobre la renta de los no-residentes fiscales (IRNR)

Recibirán la consideración de sujetos pasivos aquellas personas (físicas o jurídicas) no residentesen el Principado de Andorra que obtengan rendimientos en este territorio.

Concepto de residencia fiscal y domicilio

Criterios de residencia

Persona física

183 días

Persona jurídica

Domicilio cede social

Intereses vitales(família establecida en Andorra;

cónyuge e hijos menores de edad)

Intereses ecónomicos(radique en Andorra su nucleo

principal o la base de sus actividades o sus intereses economicos, de forma

directa o indirecta)

35

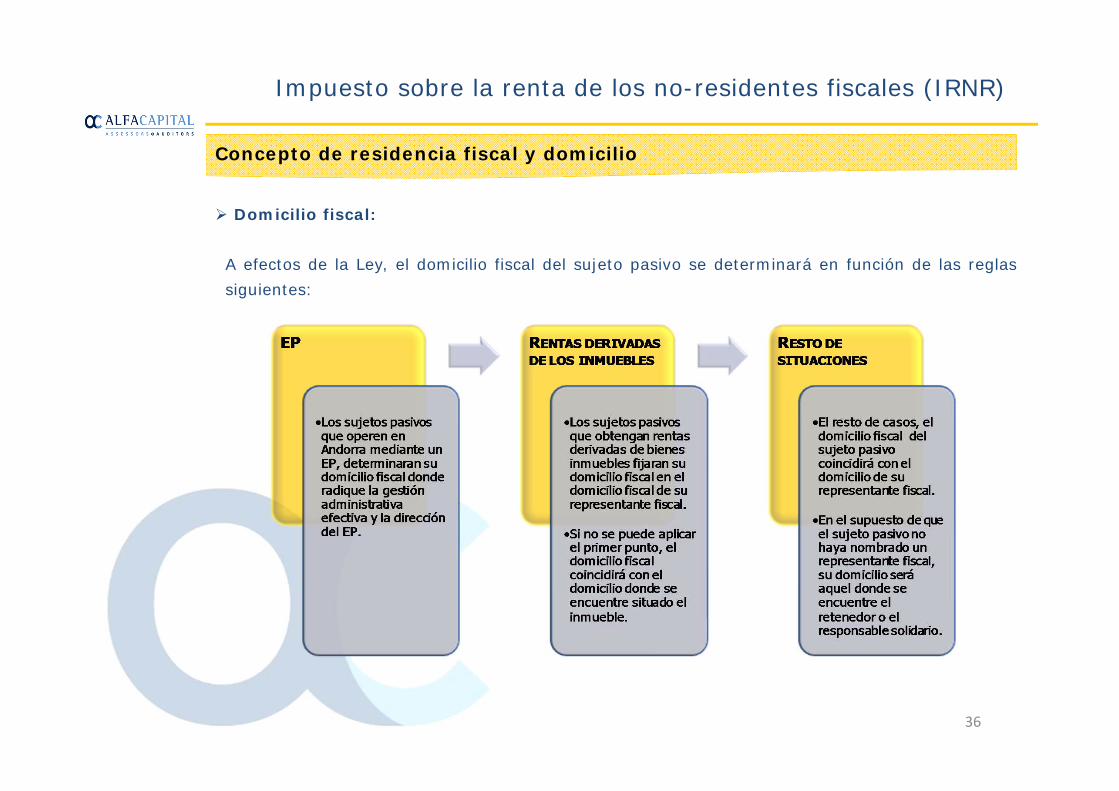

Impuesto sobre la renta de los no-residentes fiscales (IRNR)

A efectos de la Ley, el domicilio fiscal del sujeto pasivo se determinará en función de las reglassiguientes:

Domicilio fiscal:

Concepto de residencia fiscal y domicilio

36

Impuesto sobre la renta de los no-residentes fiscales (IRNR)

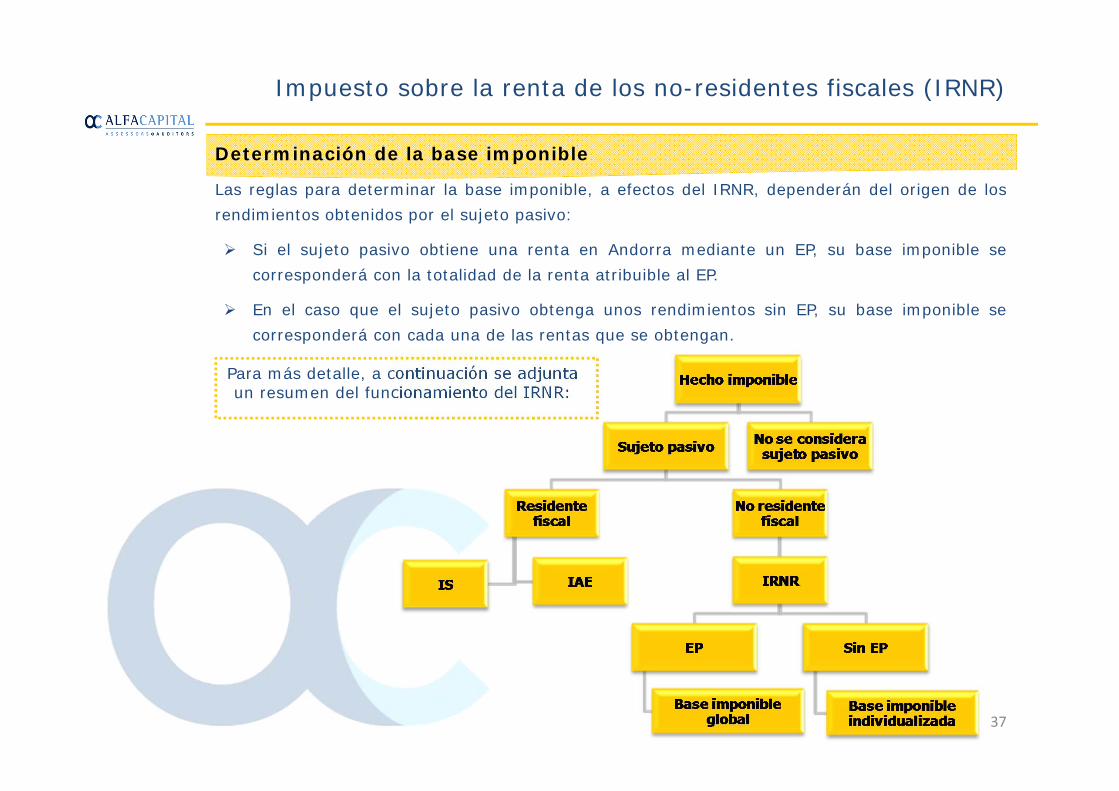

Las reglas para determinar la base imponible, a efectos del IRNR, dependerán del origen de losrendimientos obtenidos por el sujeto pasivo:

Si el sujeto pasivo obtiene una renta en Andorra mediante un EP, su base imponible secorresponderá con la totalidad de la renta atribuible al EP.

En el caso que el sujeto pasivo obtenga unos rendimientos sin EP, su base imponible secorresponderá con cada una de las rentas que se obtengan.

Determinación de la base imponible

Para más detalle, a continuación se adjunta un resumen del funcionamiento del IRNR:

37

Impuesto sobre la renta de los no-residentes fiscales (IRNR)

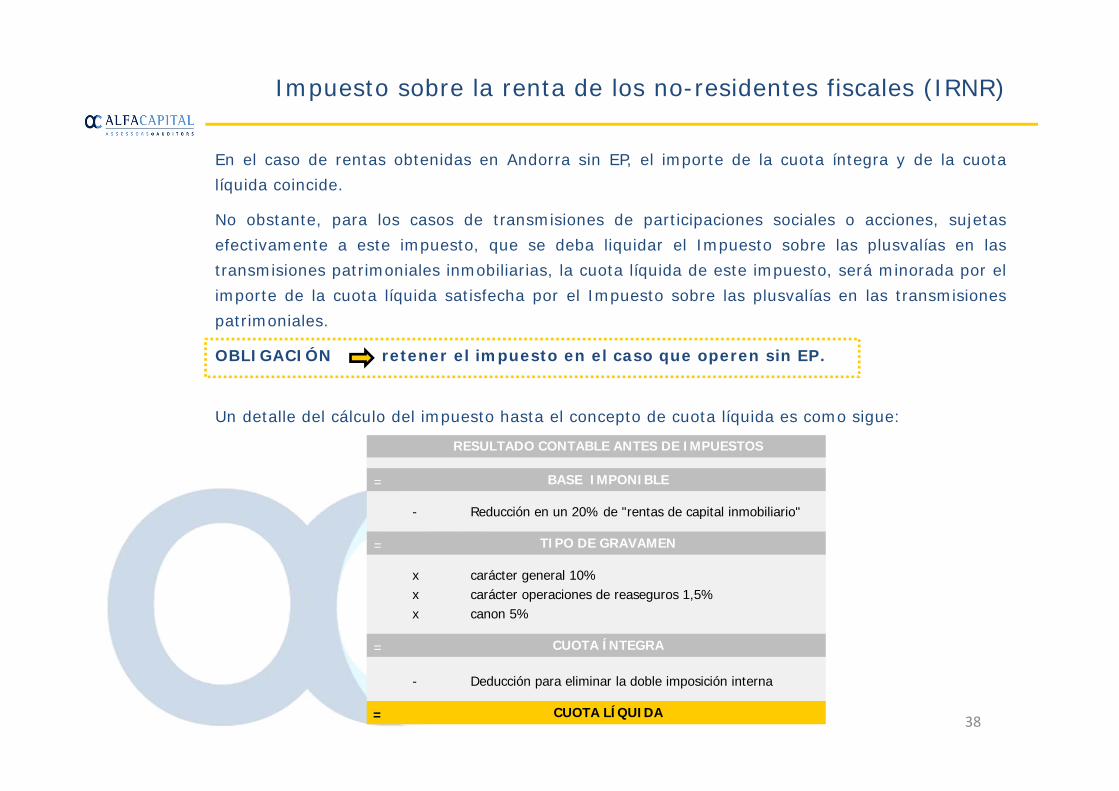

En el caso de rentas obtenidas en Andorra sin EP, el importe de la cuota íntegra y de la cuotalíquida coincide.

No obstante, para los casos de transmisiones de participaciones sociales o acciones, sujetasefectivamente a este impuesto, que se deba liquidar el Impuesto sobre las plusvalías en lastransmisiones patrimoniales inmobiliarias, la cuota líquida de este impuesto, será minorada por elimporte de la cuota líquida satisfecha por el Impuesto sobre las plusvalías en las transmisionespatrimoniales.

OBLIGACIÓN retener el impuesto en el caso que operen sin EP.

Un detalle del cálculo del impuesto hasta el concepto de cuota líquida es como sigue:

=

- Reducción en un 20% de "rentas de capital inmobiliario"

=

x carácter general 10%x carácter operaciones de reaseguros 1,5%x canon 5%

=

- Deducción para eliminar la doble imposición interna

= CUOTA LÍQUIDA

RESULTADO CONTABLE ANTES DE IMPUESTOS

BASE IMPONIBLE

TIPO DE GRAVAMEN

CUOTA ÍNTEGRA

38

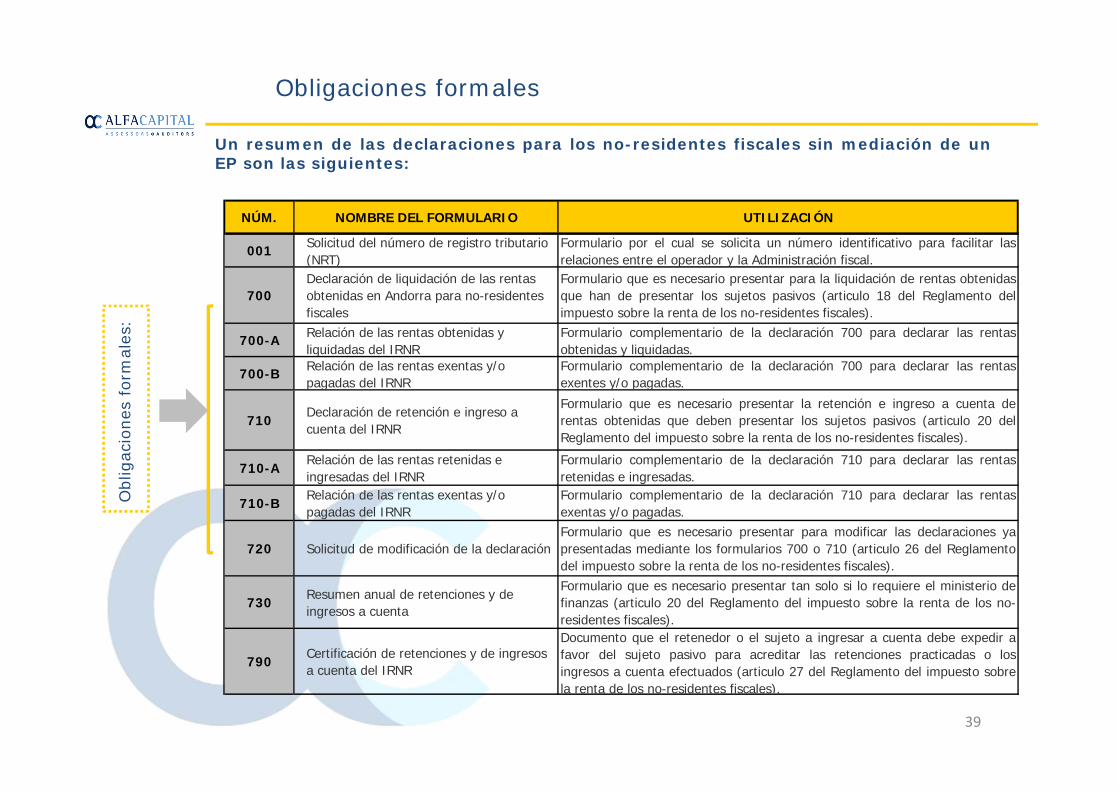

Obligaciones formales

Un resumen de las declaraciones para los no-residentes fiscales sin mediación de unEP son las siguientes:

Obl

igac

ione

s fo

rmal

es:

NÚM. NOMBRE DEL FORMULARIO UTILIZACIÓN

001 Solicitud del número de registro tributario (NRT)

Formulario por el cual se solicita un número identificativo para facilitar lasrelaciones entre el operador y la Administración fiscal.

700Declaración de liquidación de las rentas obtenidas en Andorra para no-residentes fiscales

Formulario que es necesario presentar para la liquidación de rentas obtenidasque han de presentar los sujetos pasivos (articulo 18 del Reglamento delimpuesto sobre la renta de los no-residentes fiscales).

700-A Relación de las rentas obtenidas y liquidadas del IRNR

Formulario complementario de la declaración 700 para declarar las rentasobtenidas y liquidadas.

700-B Relación de las rentas exentas y/o pagadas del IRNR

Formulario complementario de la declaración 700 para declarar las rentasexentes y/o pagadas.

710Declaración de retención e ingreso a cuenta del IRNR

Formulario que es necesario presentar la retención e ingreso a cuenta derentas obtenidas que deben presentar los sujetos pasivos (articulo 20 delReglamento del impuesto sobre la renta de los no-residentes fiscales).

710-ARelación de las rentas retenidas e ingresadas del IRNR

Formulario complementario de la declaración 710 para declarar las rentasretenidas e ingresadas.

710-BRelación de las rentas exentas y/o pagadas del IRNR

Formulario complementario de la declaración 710 para declarar las rentasexentas y/o pagadas.

720 Solicitud de modificación de la declaraciónFormulario que es necesario presentar para modificar las declaraciones yapresentadas mediante los formularios 700 o 710 (articulo 26 del Reglamentodel impuesto sobre la renta de los no-residentes fiscales).

730Resumen anual de retenciones y de ingresos a cuenta

Formulario que es necesario presentar tan solo si lo requiere el ministerio definanzas (articulo 20 del Reglamento del impuesto sobre la renta de los no-residentes fiscales).

790Certificación de retenciones y de ingresos a cuenta del IRNR

Documento que el retenedor o el sujeto a ingresar a cuenta debe expedir afavor del sujeto pasivo para acreditar las retenciones practicadas o losingresos a cuenta efectuados (articulo 27 del Reglamento del impuesto sobrela renta de los no-residentes fiscales).

39

Impuesto sobre la renta de las personas físicas (IRPF)

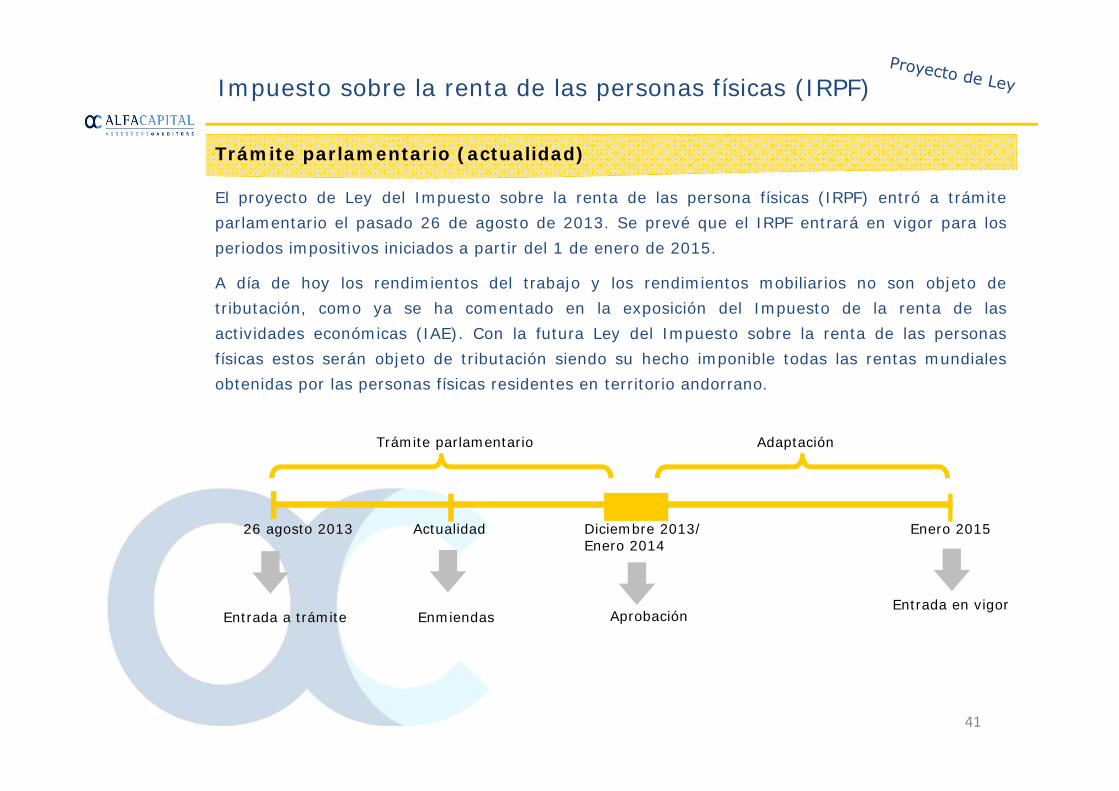

Impuesto sobre la renta de las personas físicas (IRPF)

El proyecto de Ley del Impuesto sobre la renta de las persona físicas (IRPF) entró a trámiteparlamentario el pasado 26 de agosto de 2013. Se prevé que el IRPF entrará en vigor para losperiodos impositivos iniciados a partir del 1 de enero de 2015.

A día de hoy los rendimientos del trabajo y los rendimientos mobiliarios no son objeto detributación, como ya se ha comentado en la exposición del Impuesto de la renta de lasactividades económicas (IAE). Con la futura Ley del Impuesto sobre la renta de las personasfísicas estos serán objeto de tributación siendo su hecho imponible todas las rentas mundialesobtenidas por las personas físicas residentes en territorio andorrano.

Trámite parlamentario (actualidad)

26 agosto 2013 Actualidad Diciembre 2013/ Enero 2014

Enero 2015

Trámite parlamentario

Entrada a trámite Enmiendas AprobaciónEntrada en vigor

Adaptación

41

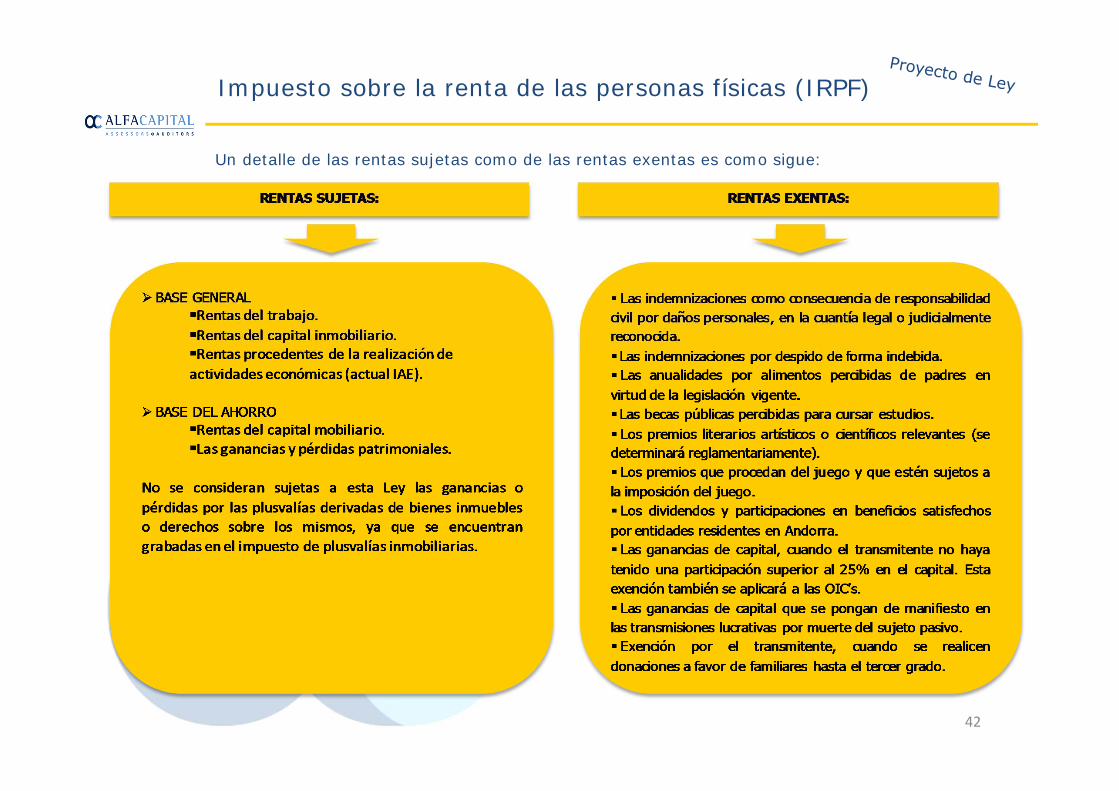

Impuesto sobre la renta de las personas físicas (IRPF)

Un detalle de las rentas sujetas como de las rentas exentas es como sigue:

42

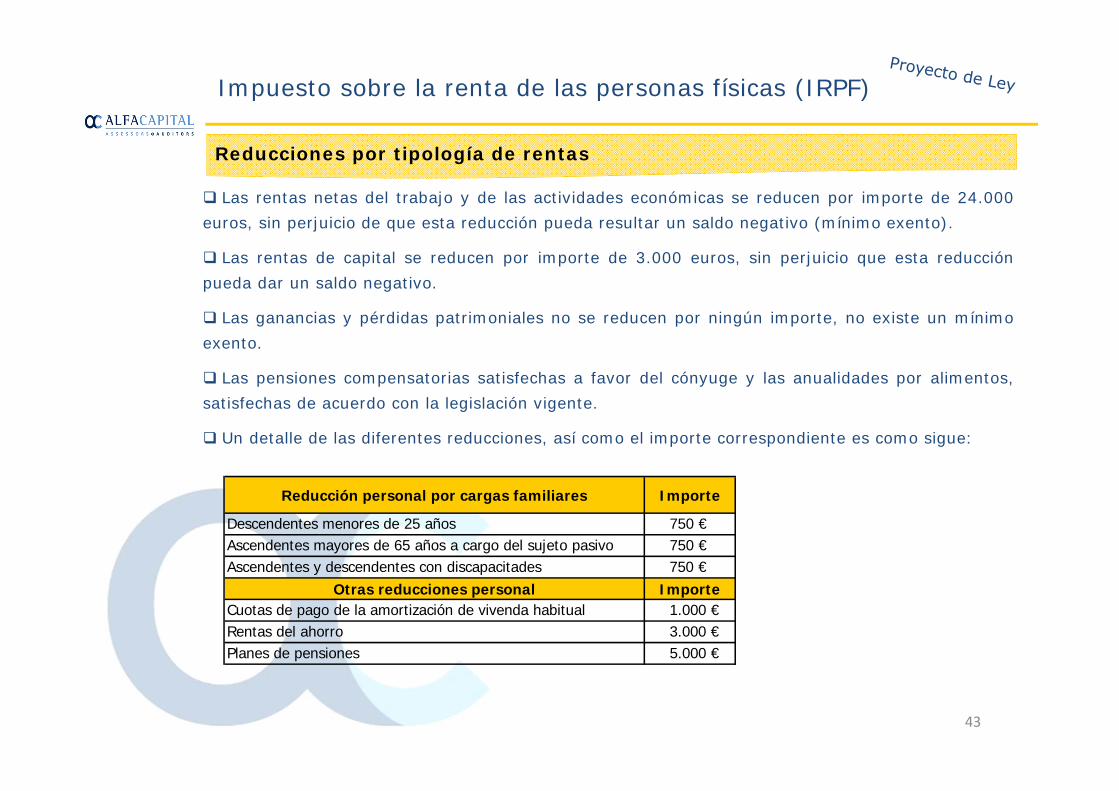

Impuesto sobre la renta de las personas físicas (IRPF)

Las rentas netas del trabajo y de las actividades económicas se reducen por importe de 24.000euros, sin perjuicio de que esta reducción pueda resultar un saldo negativo (mínimo exento).

Las rentas de capital se reducen por importe de 3.000 euros, sin perjuicio que esta reducciónpueda dar un saldo negativo.

Las ganancias y pérdidas patrimoniales no se reducen por ningún importe, no existe un mínimoexento.

Las pensiones compensatorias satisfechas a favor del cónyuge y las anualidades por alimentos,satisfechas de acuerdo con la legislación vigente.

Un detalle de las diferentes reducciones, así como el importe correspondiente es como sigue:

Reducciones por tipología de rentas

Reducción personal por cargas familiares Importe

Descendentes menores de 25 años 750 €Ascendentes mayores de 65 años a cargo del sujeto pasivo 750 €Ascendentes y descendentes con discapacitades 750 €

Otras reducciones personal ImporteCuotas de pago de la amortización de vivenda habitual 1.000 €Rentas del ahorro 3.000 €Planes de pensiones 5.000 €

43

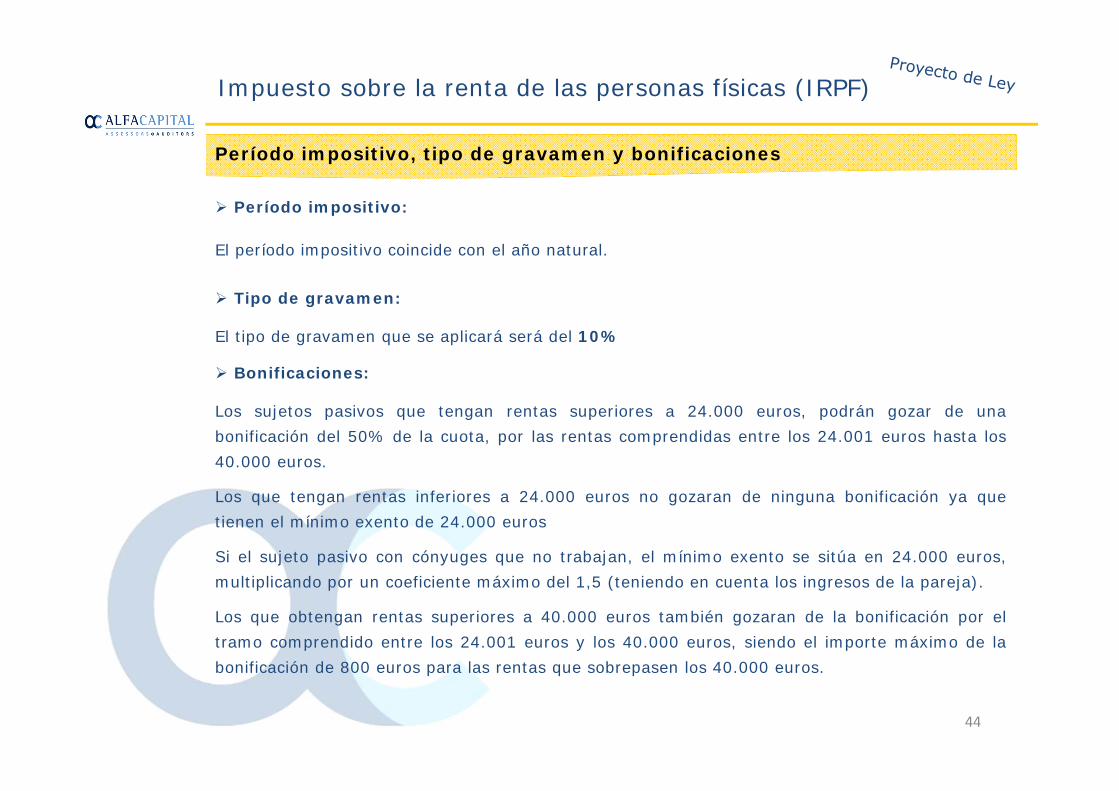

Impuesto sobre la renta de las personas físicas (IRPF)

El período impositivo coincide con el año natural.

Período impositivo, tipo de gravamen y bonificaciones

Período impositivo:

Tipo de gravamen:

El tipo de gravamen que se aplicará será del 10%

Bonificaciones:

Los sujetos pasivos que tengan rentas superiores a 24.000 euros, podrán gozar de unabonificación del 50% de la cuota, por las rentas comprendidas entre los 24.001 euros hasta los40.000 euros.

Los que tengan rentas inferiores a 24.000 euros no gozaran de ninguna bonificación ya quetienen el mínimo exento de 24.000 euros

Si el sujeto pasivo con cónyuges que no trabajan, el mínimo exento se sitúa en 24.000 euros,multiplicando por un coeficiente máximo del 1,5 (teniendo en cuenta los ingresos de la pareja).

Los que obtengan rentas superiores a 40.000 euros también gozaran de la bonificación por eltramo comprendido entre los 24.001 euros y los 40.000 euros, siendo el importe máximo de labonificación de 800 euros para las rentas que sobrepasen los 40.000 euros.

44

Impuesto sobre la renta de las personas físicas (IRPF)

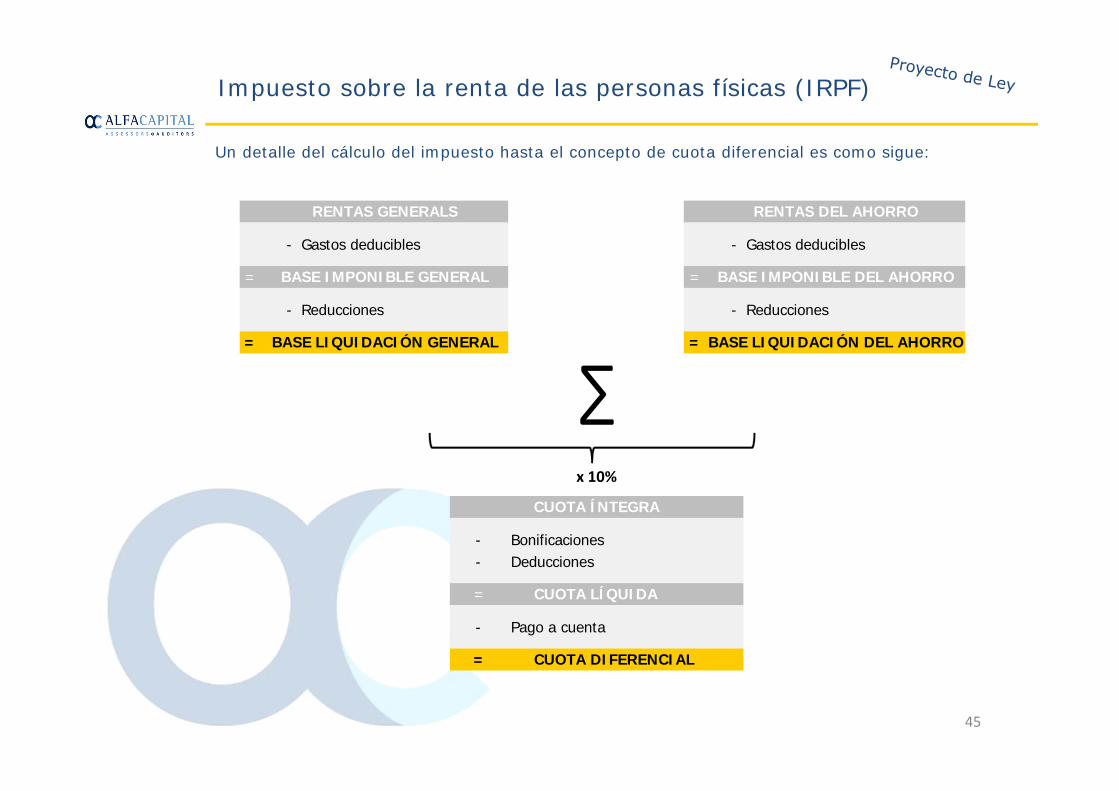

Un detalle del cálculo del impuesto hasta el concepto de cuota diferencial es como sigue:

- Gastos deducibles - Gastos deducibles

= =

- Reducciones - Reducciones

= =

∑x 10%

- Bonificaciones- Deducciones

=

- Pago a cuenta

=

CUOTA LÍQUIDA

CUOTA DIFERENCIAL

CUOTA ÍNTEGRA

RENTAS GENERALS

BASE IMPONIBLE GENERAL

BASE LIQUIDACIÓN GENERAL

RENTAS DEL AHORRO

BASE IMPONIBLE DEL AHORRO

BASE LIQUIDACIÓN DEL AHORRO

45

Muchas gracias