Present Ac i on Final

37

ESTUDIO ECONÓMICO Y FINANCIERO DE LOS PROYECTOS. EQUIPO 4

-

Upload

alejandro-mora -

Category

Documents

-

view

37 -

download

5

Transcript of Present Ac i on Final

ESTUDIO ECONÓMICO Y FINANCIERO DE LOS PROYECTOS.

EQUIPO 4

ESTADOS FINANCIEROS• MEDIOS DE COMUNICACIÓN para reportar

cambios económicos y financieros en un periodo determinado.

BALANCE GENERAL. ESTADO DE RESULTADOS.

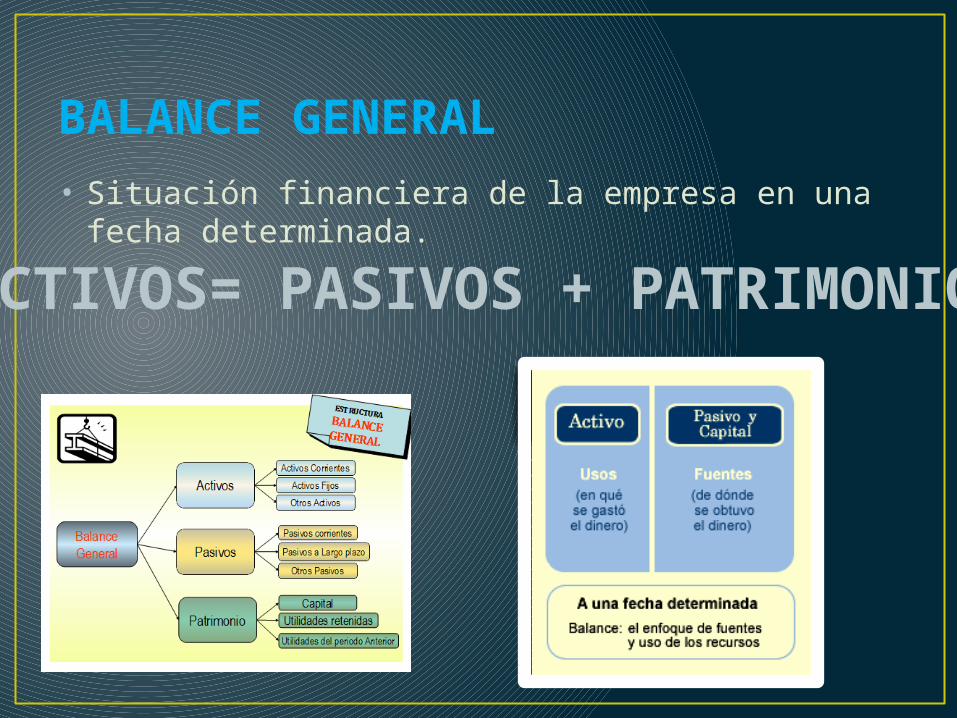

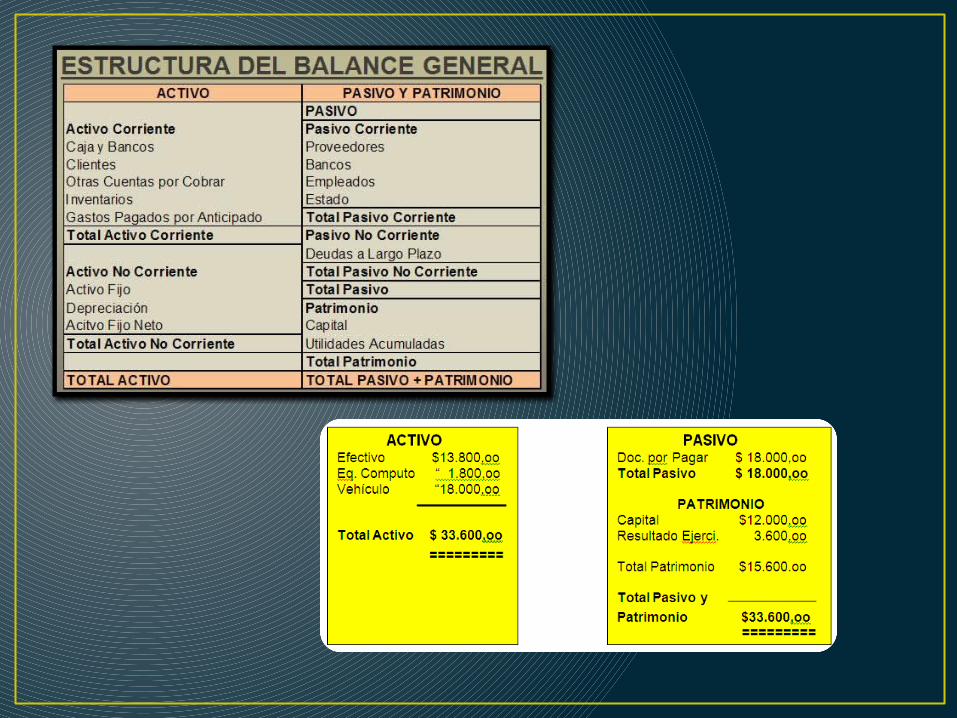

BALANCE GENERAL • Situación financiera de la empresa en una fecha

determinada.

ACTIVOS= PASIVOS + PATRIMONIO

ACTIVOS CORRIENTES O CIRCULANTES. ACTIVOS FIJOS.• ACTIVOS NO DEPRECIABLES.• ACTIVOS DEPRECIABLES. ACTIVOS DIFERIDOS. OTROS ACTIVOS.

ACTIVOS

ACTIVOS CORRIENTES• Bienes y recursos, disponibilidad inmediata.

CUENTAS DEL ACTIVO CORRIENTE Caja. Bancos. Cuentas por cobrar. Inventarios. Inversiones temporales.

AVTIVOS FIJOS• Bienes y derechos de propiedad de la empresa,

ser usados y NO vendidos.

• No siempre son eternos, SE DEBE DEPRECIAR los bienes a medida que trascurre su vida normal, se refleja como un costo o un gasto.

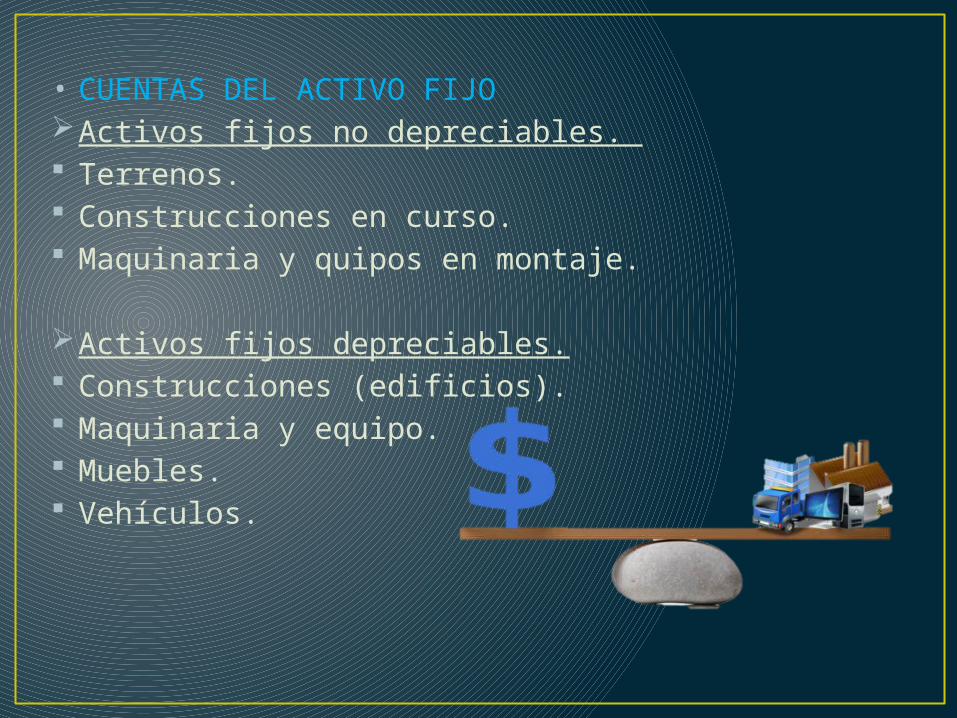

• CUENTAS DEL ACTIVO FIJO Activos fijos no depreciables. Terrenos. Construcciones en curso. Maquinaria y quipos en montaje.

Activos fijos depreciables. Construcciones (edificios). Maquinaria y equipo. Muebles. Vehículos.

ACTIVOS DIFERIDOS• Pagados por anticipado, y aún no usufructuados,

AMORTIZAR• Gastos ya pagados pero aún no utilizados. Arrendamientos.Seguros.Papelería.

OTROS ACTIVOSNo están involucrados en el proceso de producción de la empresa.

PASIVOS• Obligaciones de la empresa a corto y largo plazo.

Se clasifican en:

PASIVOS CORRIENTES.• PAGARSE EN UN PLAZO MENOR A 1 AÑO.

PASIVOS A MEDIANO Y LARGO PLAZO. • ADEUDOS CUYO VENCIMIENTO SEA POSTERIOR A

UN AÑO.

PATRIMONIO • Bienes, derechos y obligaciones en una fecha

determinada.

CAPITAL APORTADO. INVERSION INICIAL.

UTILIDADES RETENIDAS. GANACIAS DETENIDAS. UTILIDAD NETA DEL EJERCICIO. GANANCIAS

OBTENIDAS.

PATRIMONIO= ACTIVOS - PASIVOS

ESTADO DE RESULTADOS

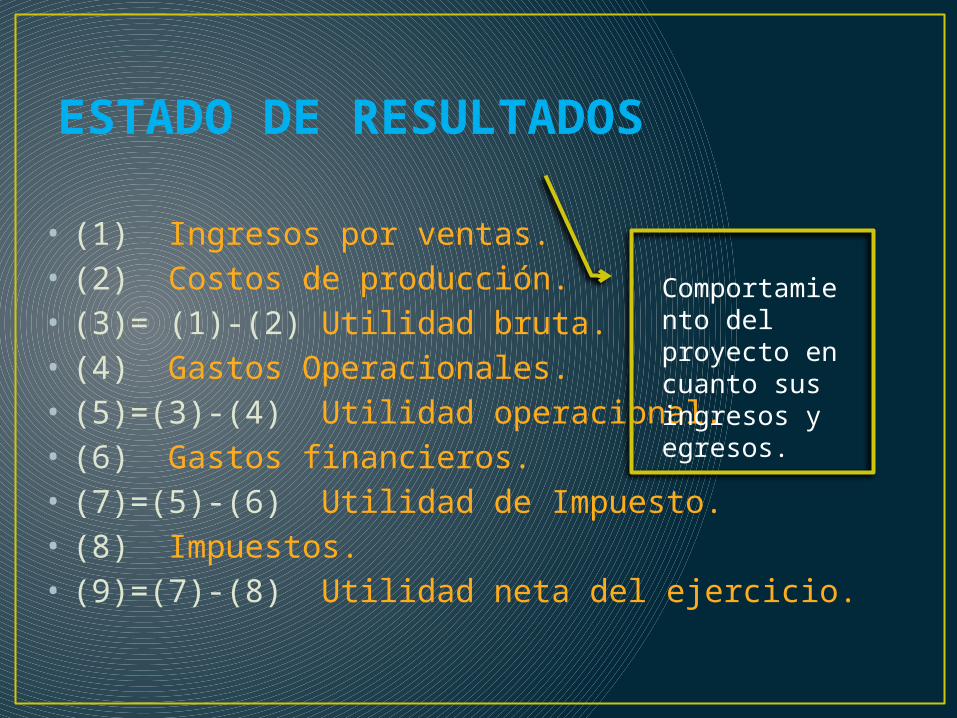

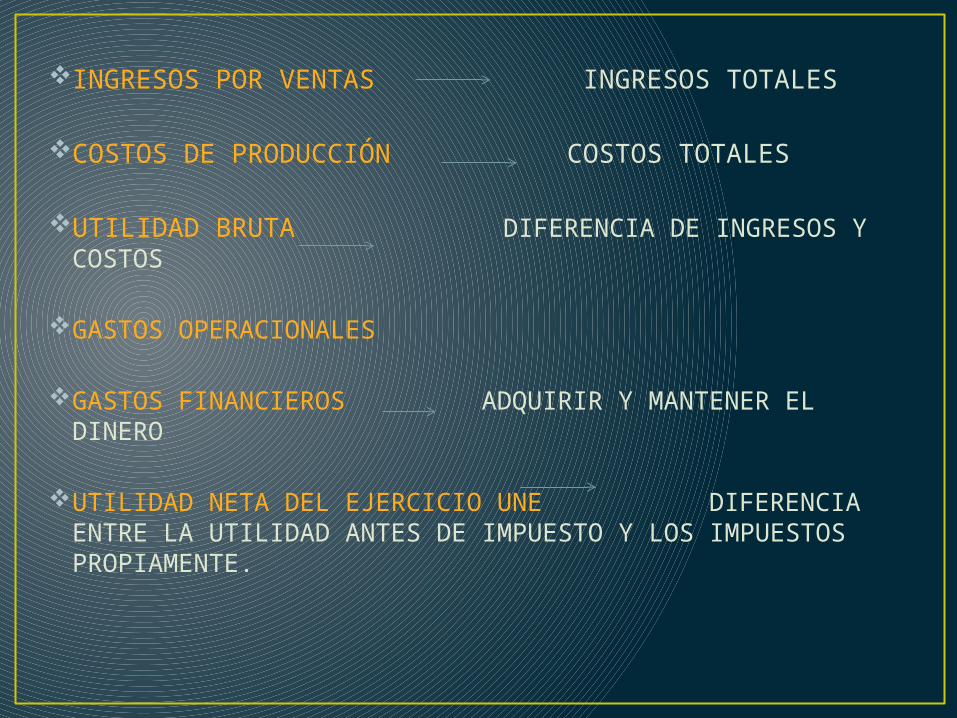

• (1) Ingresos por ventas.• (2) Costos de producción.• (3)= (1)-(2) Utilidad bruta.• (4) Gastos Operacionales.• (5)=(3)-(4) Utilidad operacional.• (6) Gastos financieros.• (7)=(5)-(6) Utilidad de Impuesto.• (8) Impuestos.• (9)=(7)-(8) Utilidad neta del ejercicio.

Comportamiento del proyecto en cuanto sus ingresos y egresos.

INGRESOS POR VENTAS INGRESOS TOTALES

COSTOS DE PRODUCCIÓN COSTOS TOTALES

UTILIDAD BRUTA DIFERENCIA DE INGRESOS Y COSTOS

GASTOS OPERACIONALES GASTOS FINANCIEROS ADQUIRIR Y MANTENER EL

DINERO

UTILIDAD NETA DEL EJERCICIO UNE DIFERENCIA ENTRE LA UTILIDAD ANTES DE IMPUESTO Y LOS IMPUESTOS PROPIAMENTE.

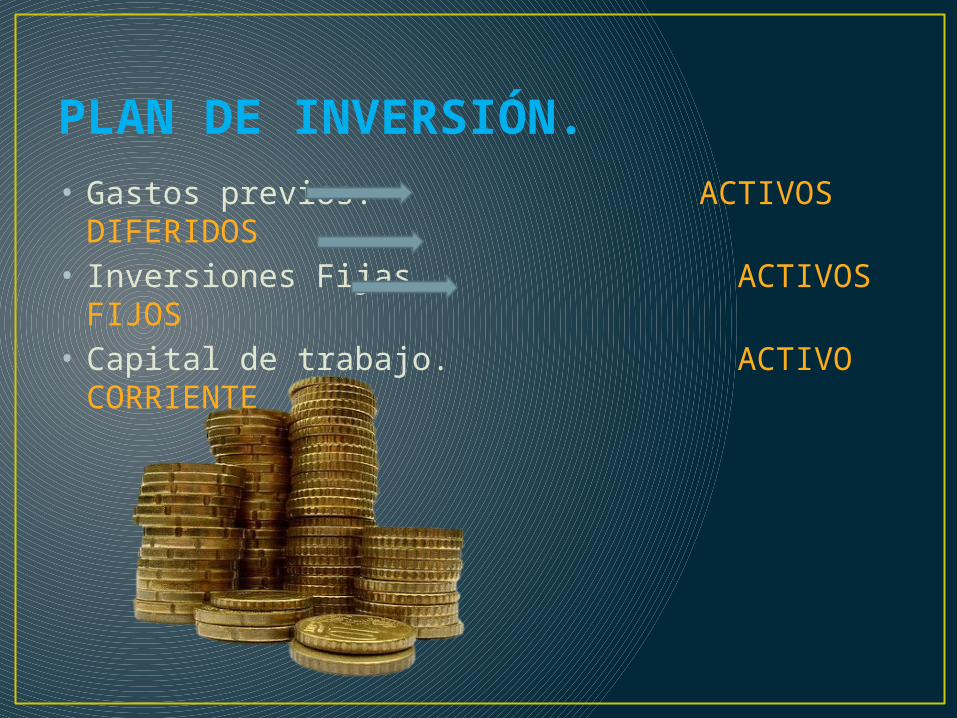

PLAN DE INVERSIÓN.• Gastos previos. ACTIVOS DIFERIDOS• Inversiones Fijas. ACTIVOS FIJOS• Capital de trabajo. ACTIVO CORRIENTE

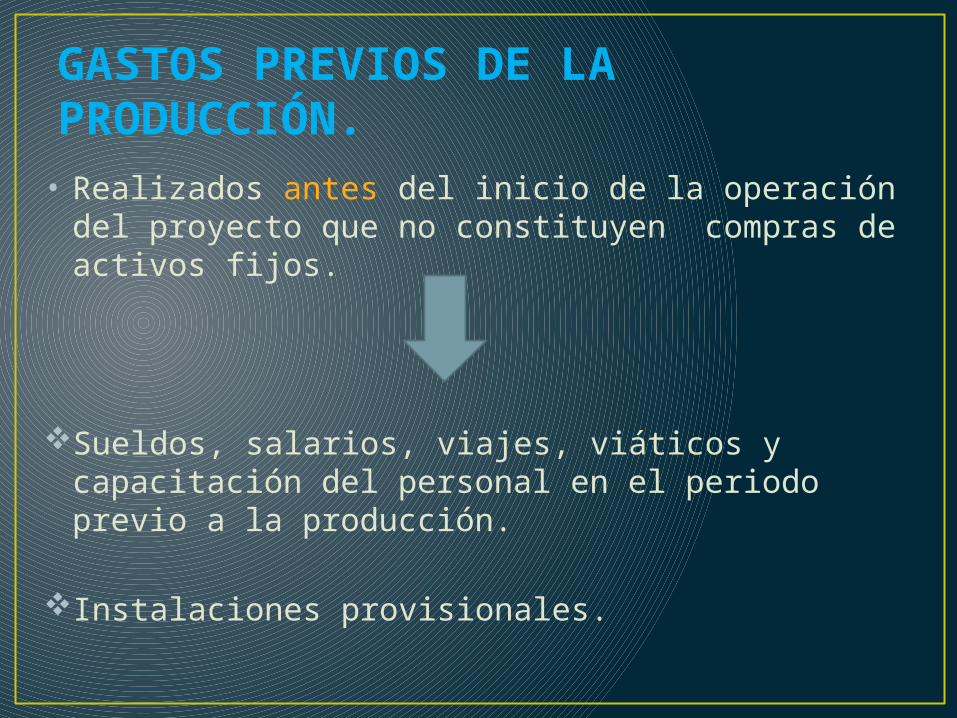

GASTOS PREVIOS DE LA PRODUCCIÓN.• Realizados antes del inicio de la operación del

proyecto que no constituyen compras de activos fijos.

Sueldos, salarios, viajes, viáticos y capacitación del personal en el periodo previo a la producción.

Instalaciones provisionales.

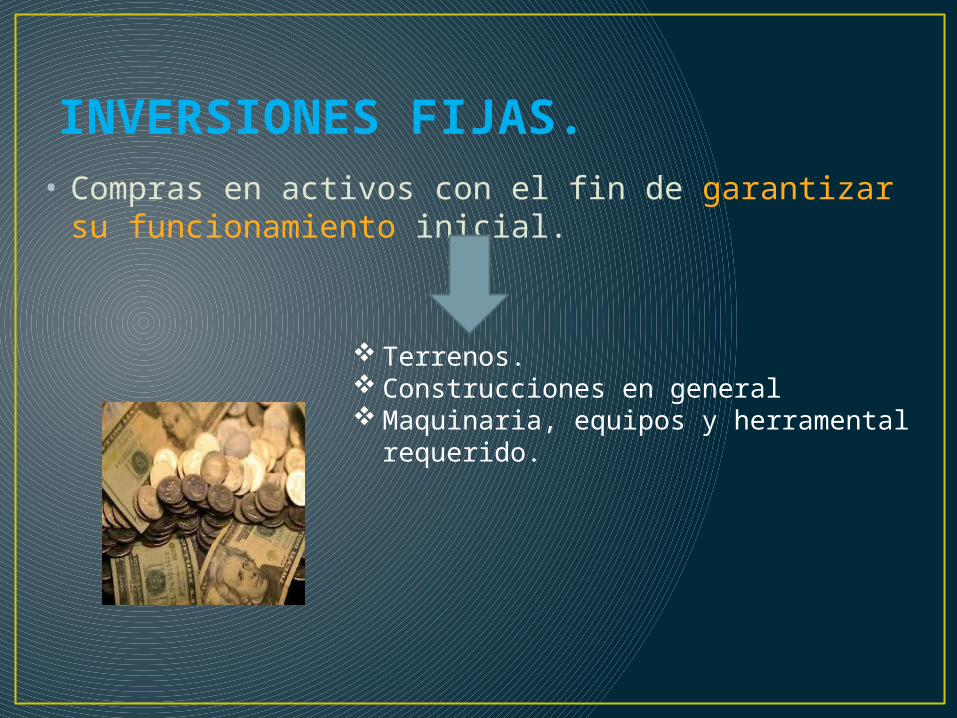

INVERSIONES FIJAS.• Compras en activos con el fin de garantizar su

funcionamiento inicial.

Terrenos. Construcciones en general Maquinaria, equipos y herramental requerido.

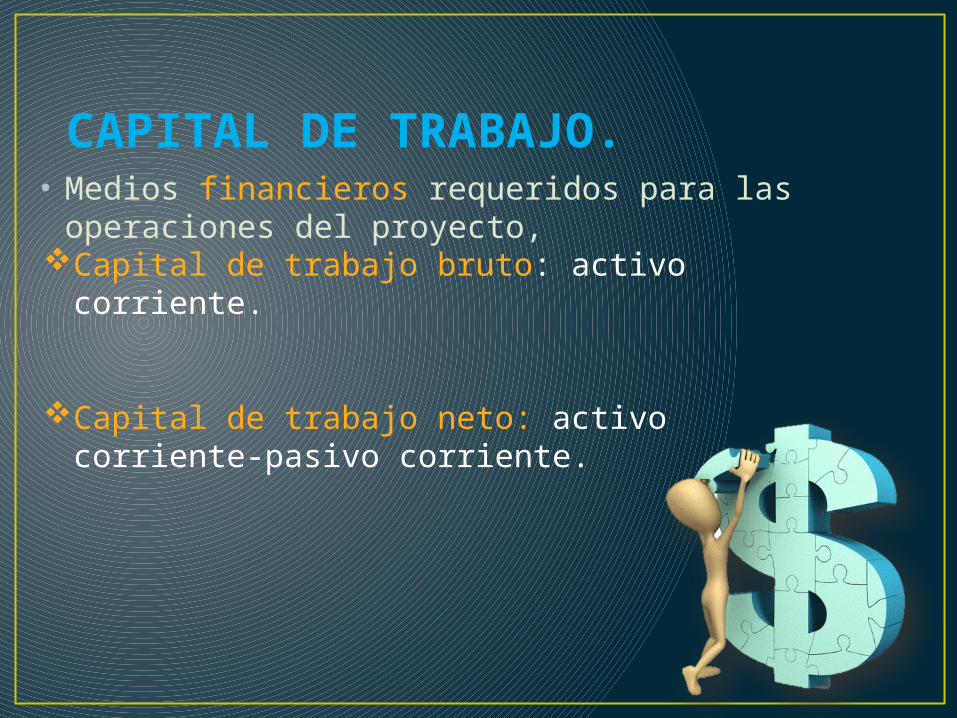

CAPITAL DE TRABAJO.• Medios financieros requeridos para las operaciones

del proyecto, Capital de trabajo bruto: activo corriente.

Capital de trabajo neto: activo corriente-pasivo corriente.

Ciclo: producción-venta-cobro-pago.

• Pedido• Producción • Venta • Crédito• Proveedores

• Inv. Materia Prima• Inv. Prod. Proceso• Inv. Prod.

Terminada• Cartera• Cuentas por Pagar

Pedido MP ProducciónProveedores

Ventas

Crédito

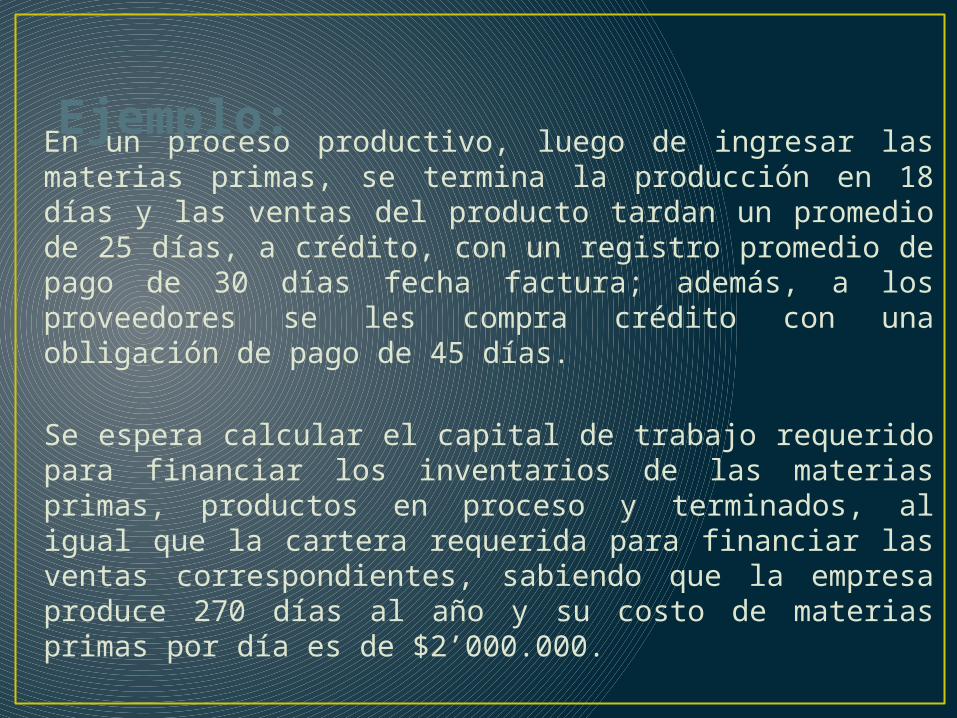

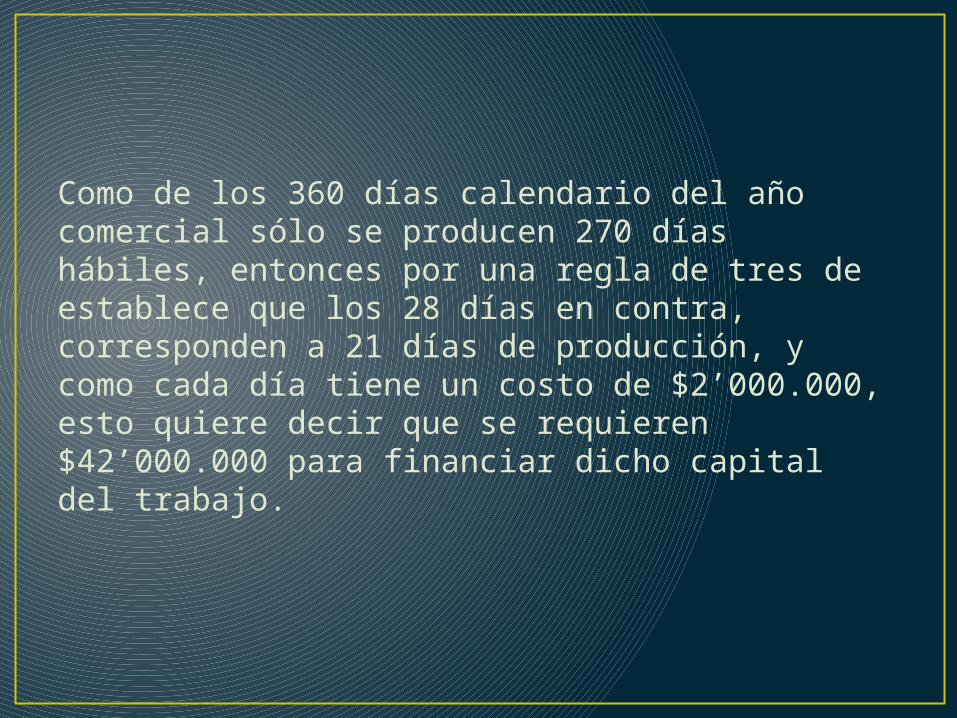

Ejemplo:En un proceso productivo, luego de ingresar las materias primas, se termina la producción en 18 días y las ventas del producto tardan un promedio de 25 días, a crédito, con un registro promedio de pago de 30 días fecha factura; además, a los proveedores se les compra crédito con una obligación de pago de 45 días.

Se espera calcular el capital de trabajo requerido para financiar los inventarios de las materias primas, productos en proceso y terminados, al igual que la cartera requerida para financiar las ventas correspondientes, sabiendo que la empresa produce 270 días al año y su costo de materias primas por día es de $2’000.000.

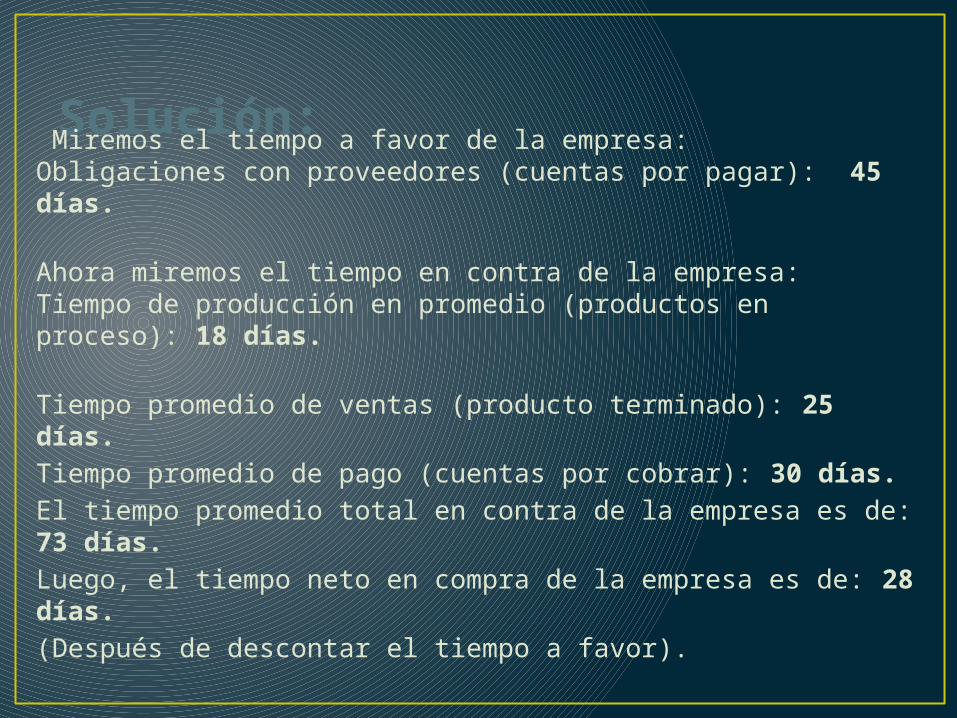

Solución: Miremos el tiempo a favor de la empresa: Obligaciones con proveedores (cuentas por pagar): 45 días.

Ahora miremos el tiempo en contra de la empresa: Tiempo de producción en promedio (productos en proceso): 18 días.

Tiempo promedio de ventas (producto terminado): 25 días.Tiempo promedio de pago (cuentas por cobrar): 30 días.El tiempo promedio total en contra de la empresa es de: 73 días.Luego, el tiempo neto en compra de la empresa es de: 28 días.(Después de descontar el tiempo a favor).

Como de los 360 días calendario del año comercial sólo se producen 270 días hábiles, entonces por una regla de tres de establece que los 28 días en contra, corresponden a 21 días de producción, y como cada día tiene un costo de $2’000.000, esto quiere decir que se requieren $42’000.000 para financiar dicho capital del trabajo.

PLAN DE FINANCIAMIENTO • Plan de inversión se compara contra recursos

disponibles.

ÏTEM PERÍODO

0 1 … n

Total de plan de inversión.

$ $ … $

Cantidades disponibles para invertir.

$ $ … $

Total plan de financiamiento.

$ $ … $

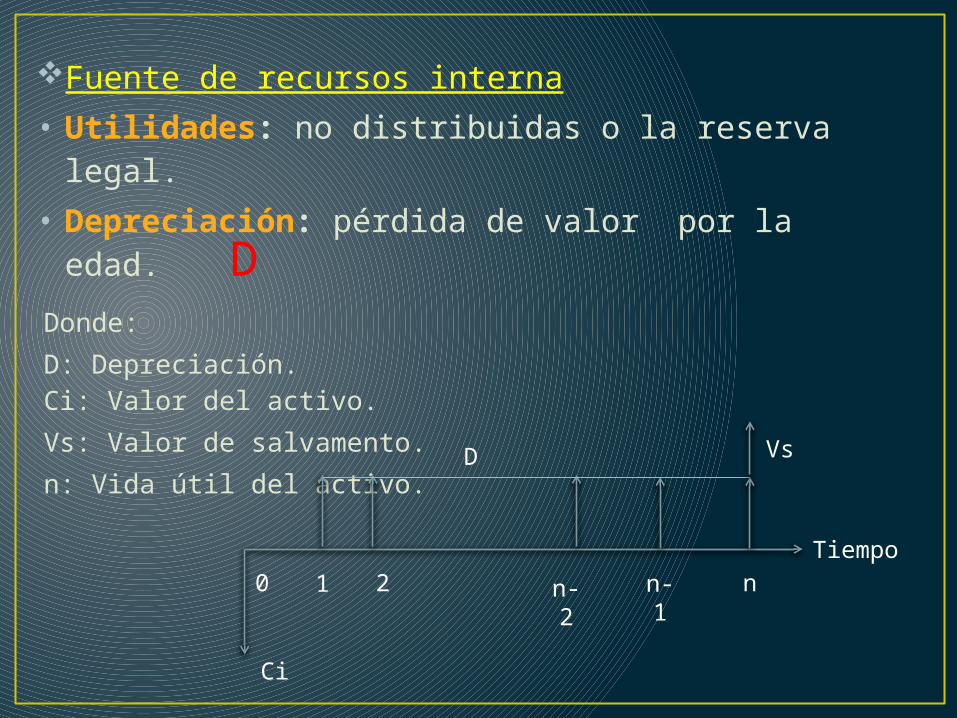

Fuente de recursos interna• Utilidades: no distribuidas o la reserva legal.• Depreciación: pérdida de valor por la edad.

Donde: D: Depreciación. Ci: Valor del activo.Vs: Valor de salvamento.n: Vida útil del activo. D Vs

Tiempo

Ci

n-221 nn-10

D

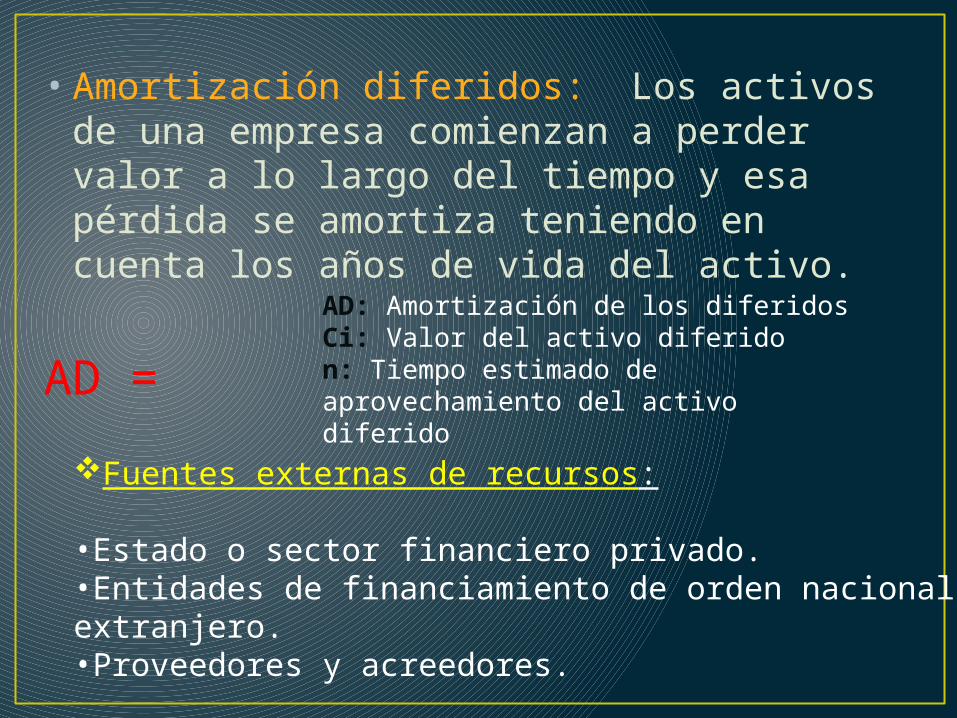

• Amortización diferidos: Los activos de una empresa comienzan a perder valor a lo largo del tiempo y esa pérdida se amortiza teniendo en cuenta los años de vida del activo.

AD =

AD: Amortización de los diferidos Ci: Valor del activo diferidon: Tiempo estimado de aprovechamiento del activo diferido

Fuentes externas de recursos:

•Estado o sector financiero privado.•Entidades de financiamiento de orden nacional o extranjero.•Proveedores y acreedores.

UTILIDAD• Estado de resultados. • Proyectar para favorecer la evolución financiera.

AÑO BASE UNE

• Cantidades iguales • Vender todas las cantidades• Se produce y vende a precios de hoy

CLASIFICACIÓN DE CUENTAS SEGÚN SU NATURALEZA.

• Naturaleza fija.

• Naturaleza variable.

• Resultado.

• Especial.

HORIZONTE DEL PROYECTO.• Definición de por cuanto tiempo será

aprovechado en termino de beneficio del proyecto.

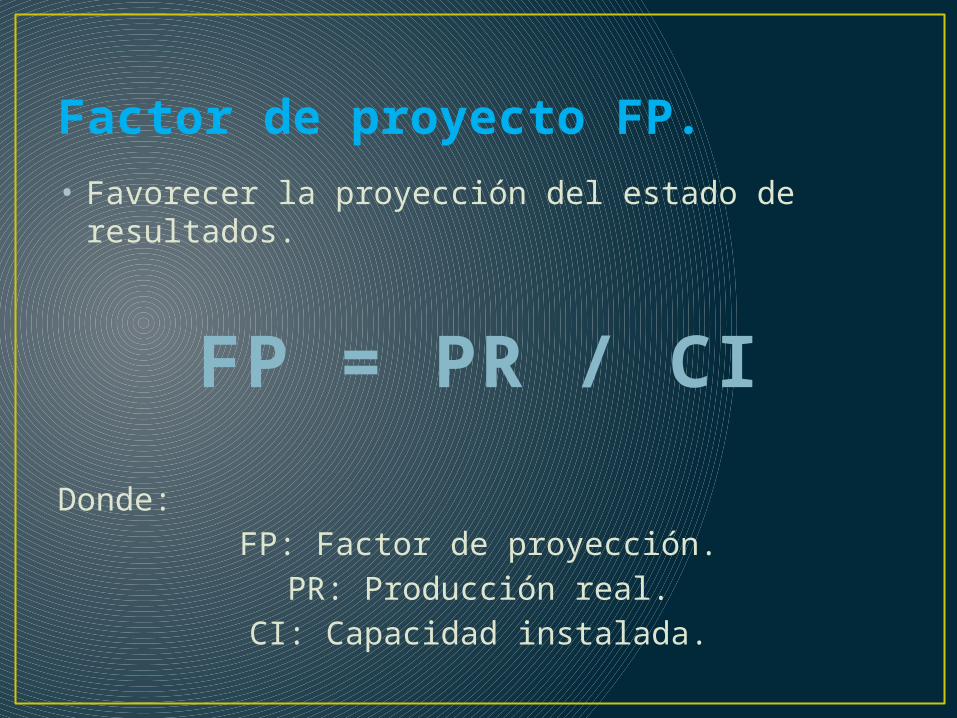

Factor de proyecto FP.• Favorecer la proyección del estado de resultados.

Donde: FP: Factor de proyección.

PR: Producción real.CI: Capacidad instalada.

FP = PR / CI

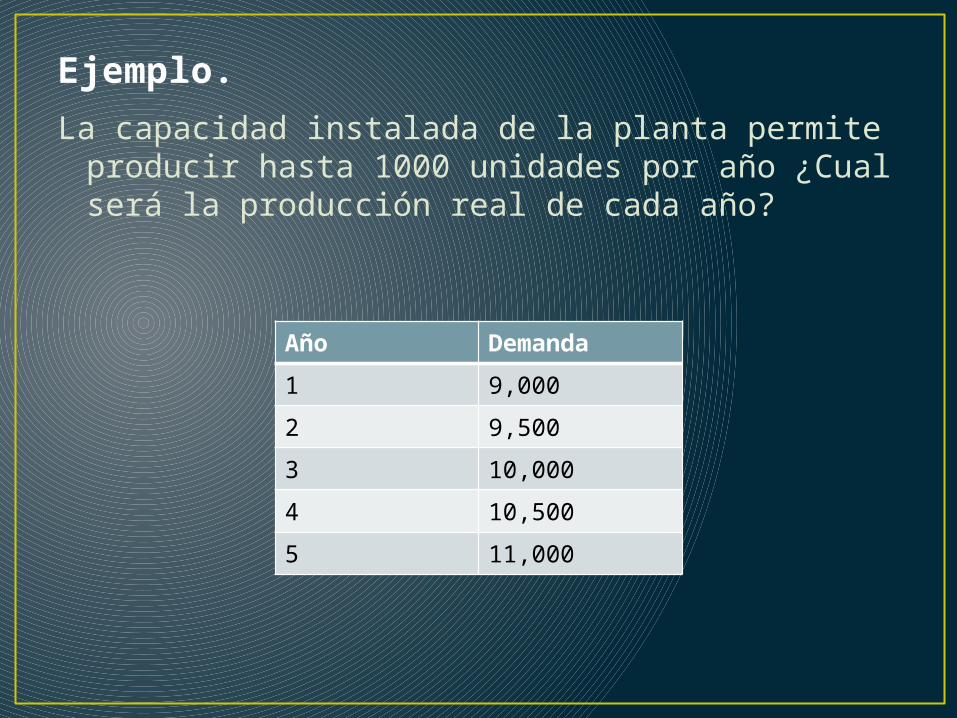

Ejemplo.

La capacidad instalada de la planta permite producir hasta 1000 unidades por año ¿Cual será la producción real de cada año?

Año Demanda

1 9,000

2 9,500

3 10,000

4 10,500

5 11,000

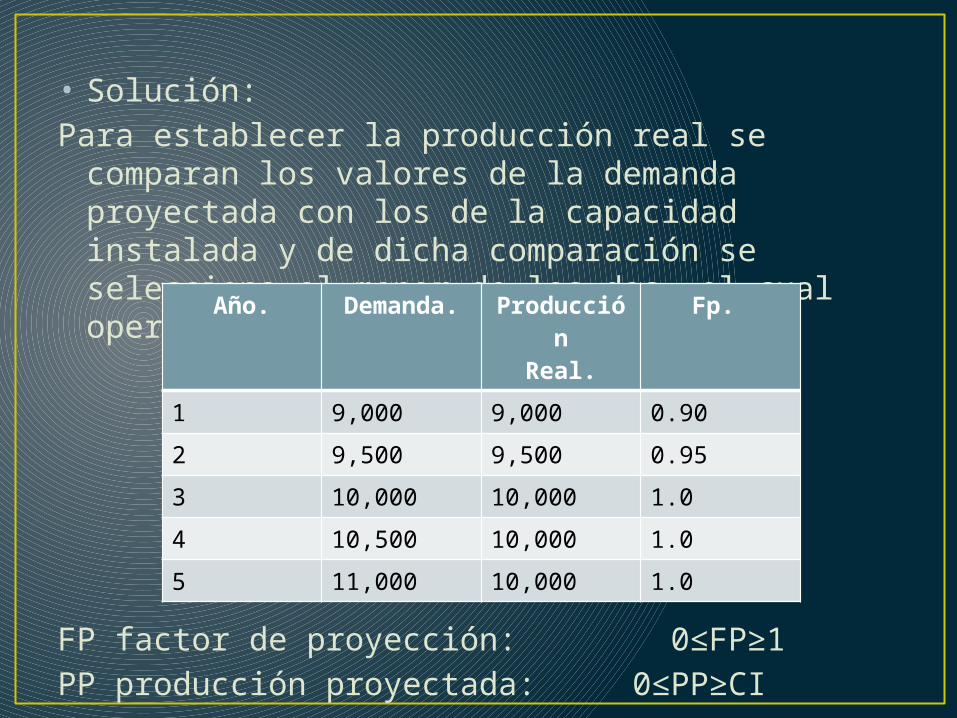

• Solución:Para establecer la producción real se comparan los

valores de la demanda proyectada con los de la capacidad instalada y de dicha comparación se selecciona el menor de los dos, el cual operara como producción real.

FP factor de proyección: 0≤FP≥1PP producción proyectada: 0≤PP≥CI

Año. Demanda. Producción

Real.

Fp.

1 9,000 9,000 0.90

2 9,500 9,500 0.95

3 10,000 10,000 1.0

4 10,500 10,000 1.0

5 11,000 10,000 1.0

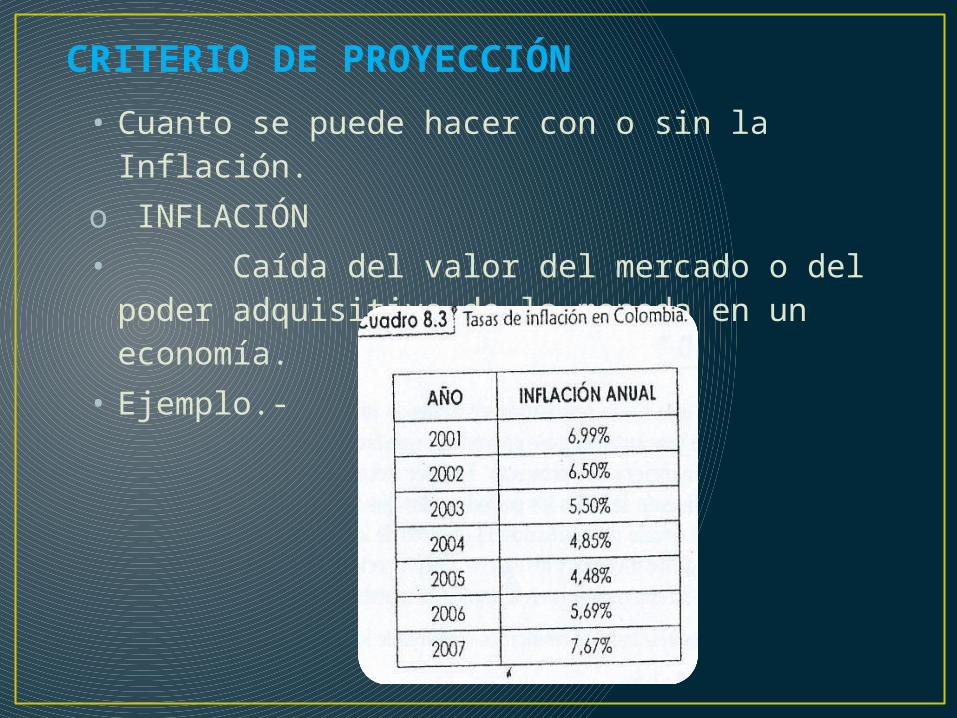

CRITERIO DE PROYECCIÓN• Cuanto se puede hacer con o sin la Inflación.o INFLACIÓN• Caída del valor del mercado o del poder

adquisitivo de la moneda en un economía.• Ejemplo.-

Dentro del Criterios de Proyección:o A precios constantes: sin inflación.o A precios corrientes: con inflación.

Ejemplo de Proyección a Precios constantes. Según el Método:• Se establece el año base, cuentas de naturaleza

fija.• Se toman las cuentas de naturaleza variable.• Operaciones matemáticas. • Cuentas de naturaleza especial.

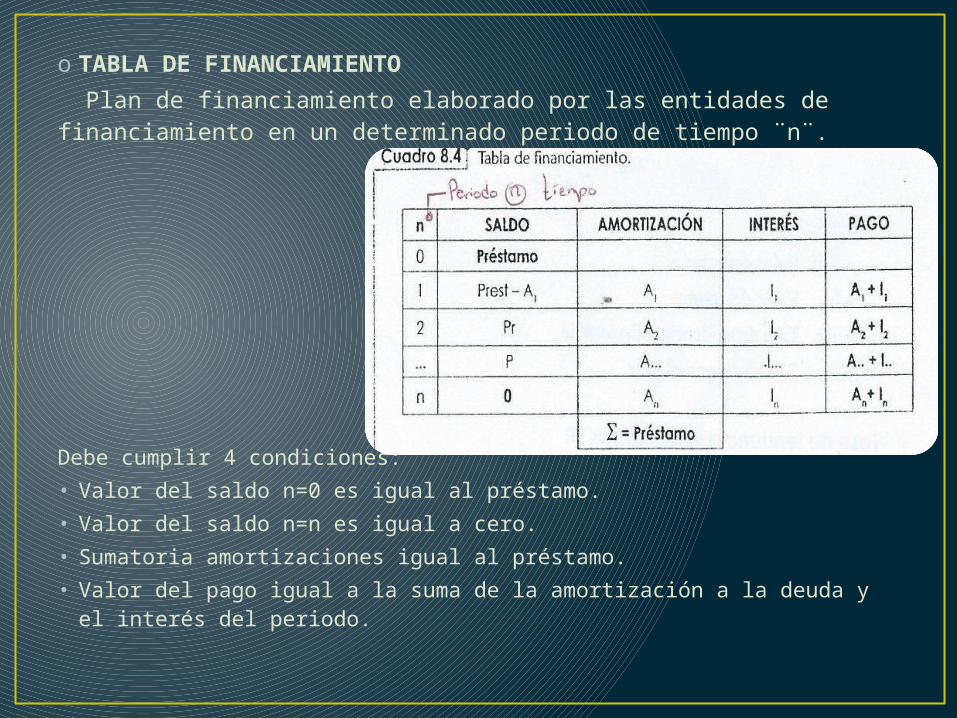

o TABLA DE FINANCIAMIENTO Plan de financiamiento elaborado por las entidades de financiamiento en un determinado periodo de tiempo ¨n¨.

Debe cumplir 4 condiciones:• Valor del saldo n=0 es igual al préstamo.• Valor del saldo n=n es igual a cero.• Sumatoria amortizaciones igual al préstamo.• Valor del pago igual a la suma de la amortización a la deuda y el

interés del periodo.

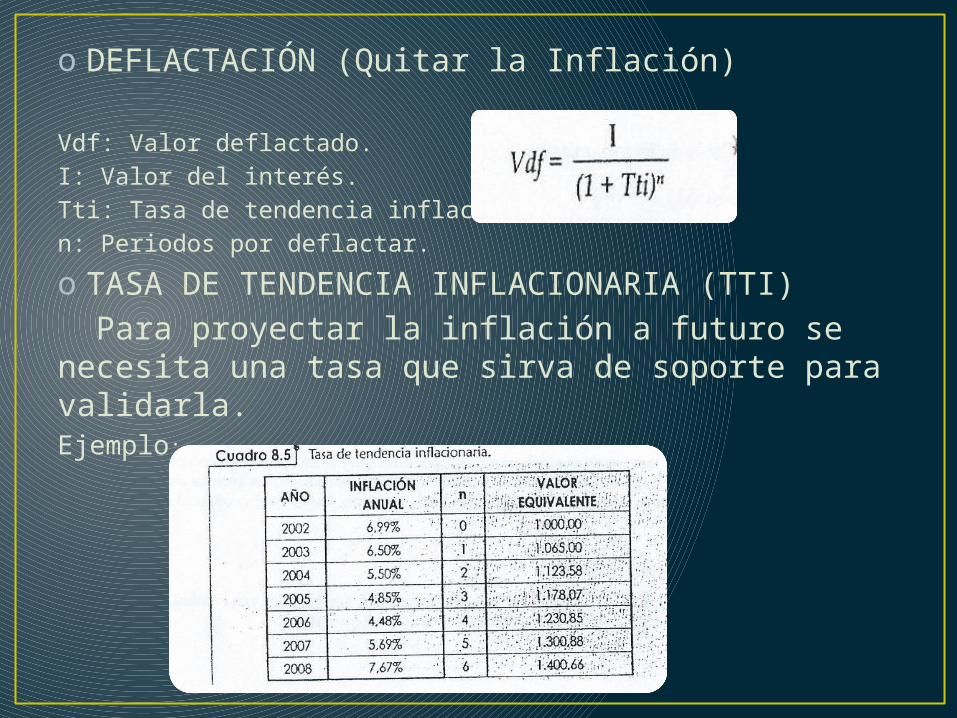

o DEFLACTACIÓN (Quitar la Inflación)

Vdf: Valor deflactado.I: Valor del interés.Tti: Tasa de tendencia inflacionaria.n: Periodos por deflactar.

o TASA DE TENDENCIA INFLACIONARIA (TTI) Para proyectar la inflación a futuro se necesita una tasa que sirva de soporte para validarla.Ejemplo:

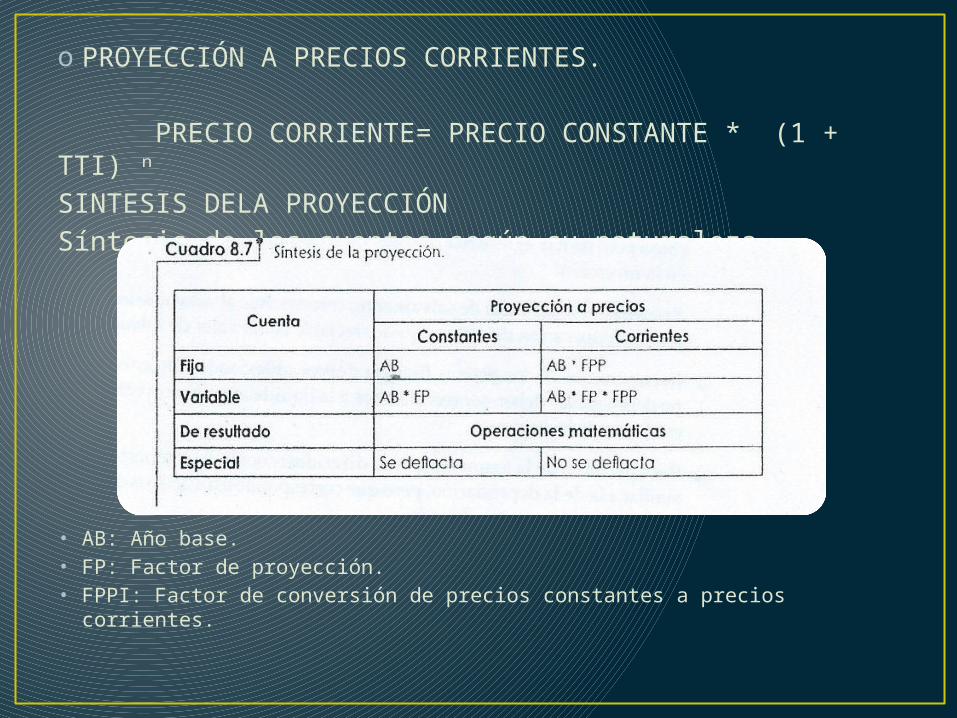

o PROYECCIÓN A PRECIOS CORRIENTES.

PRECIO CORRIENTE= PRECIO CONSTANTE * (1 + TTI) ⁿSINTESIS DELA PROYECCIÓNSíntesis de las cuentas según su naturaleza.

• AB: Año base.• FP: Factor de proyección.• FPPI: Factor de conversión de precios constantes a precios corrientes.

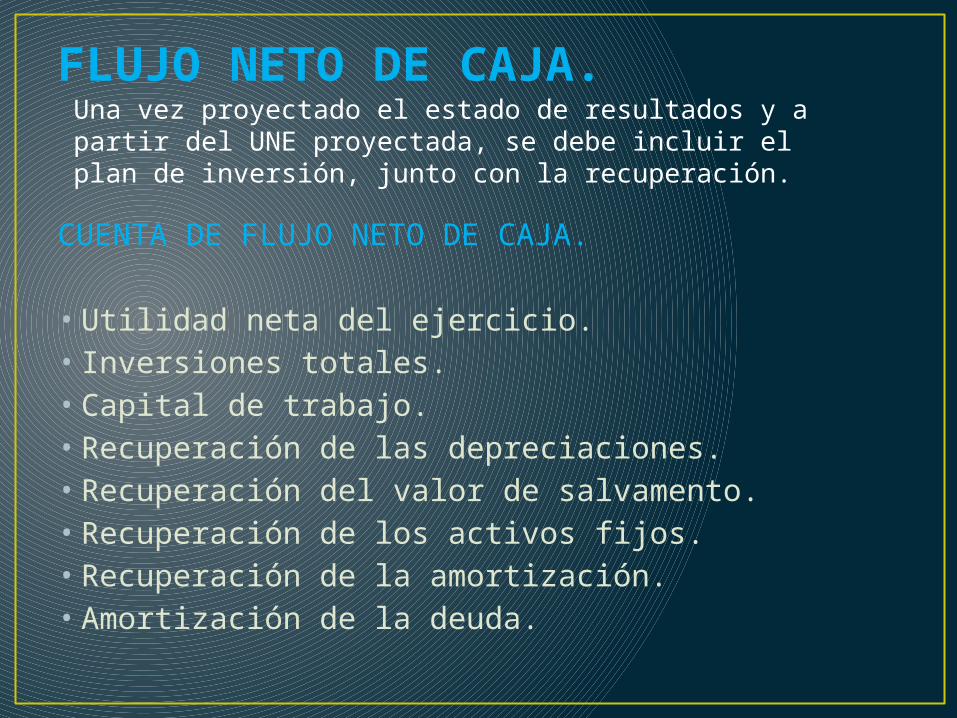

FLUJO NETO DE CAJA.

CUENTA DE FLUJO NETO DE CAJA.

• Utilidad neta del ejercicio.• Inversiones totales.• Capital de trabajo. • Recuperación de las depreciaciones.• Recuperación del valor de salvamento.• Recuperación de los activos fijos.• Recuperación de la amortización.• Amortización de la deuda.

Una vez proyectado el estado de resultados y a partir del UNE proyectada, se debe incluir el plan de inversión, junto con la recuperación.

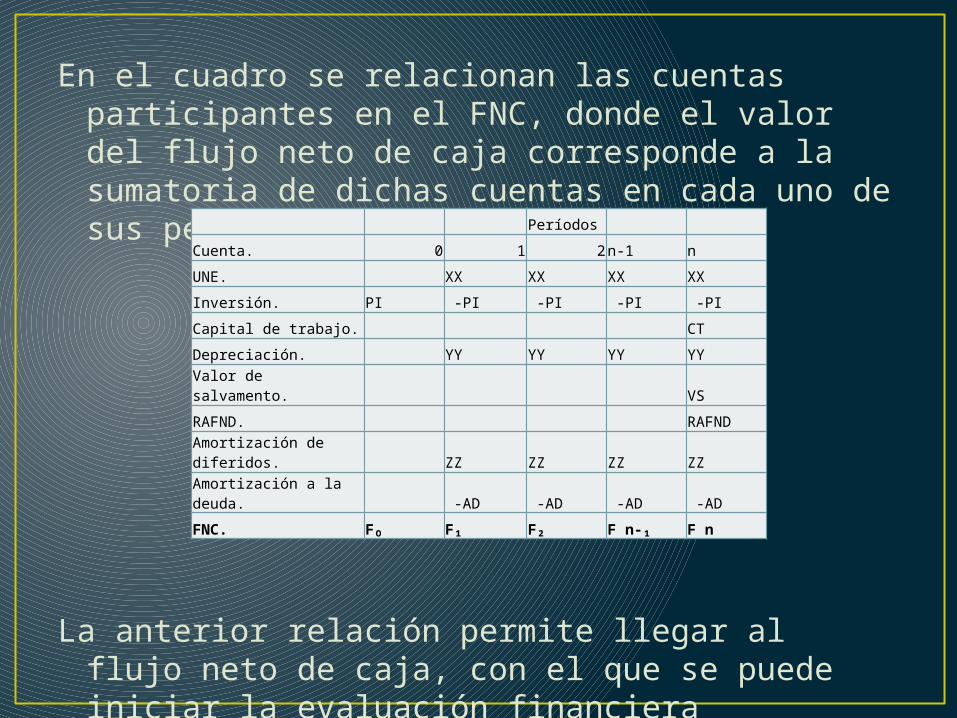

En el cuadro se relacionan las cuentas participantes en el FNC, donde el valor del flujo neto de caja corresponde a la sumatoria de dichas cuentas en cada uno de sus periodos.

La anterior relación permite llegar al flujo neto de caja, con el que se puede iniciar la evaluación financiera propiamente.

Períodos

Cuenta. 0 1 2n-1 n

UNE. XX XX XX XX

Inversión. PI -PI -PI -PI -PI

Capital de trabajo. CT

Depreciación. YY YY YY YY

Valor de salvamento. VS

RAFND. RAFNDAmortización de diferidos. ZZ ZZ ZZ ZZAmortización a la deuda. -AD -AD -AD -AD

FNC. F₀ F₁ F₂ F n-₁ F n

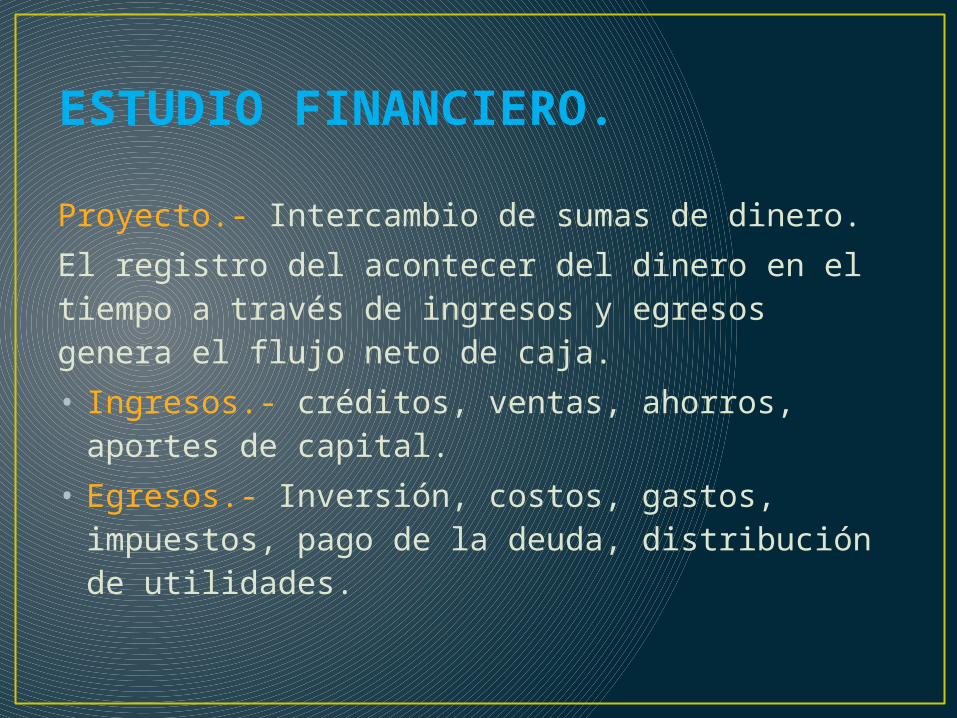

Proyecto.- Intercambio de sumas de dinero.El registro del acontecer del dinero en el tiempo a través de ingresos y egresos genera el flujo neto de caja.• Ingresos.- créditos, ventas, ahorros, aportes de

capital.• Egresos.- Inversión, costos, gastos, impuestos,

pago de la deuda, distribución de utilidades.

ESTUDIO FINANCIERO.