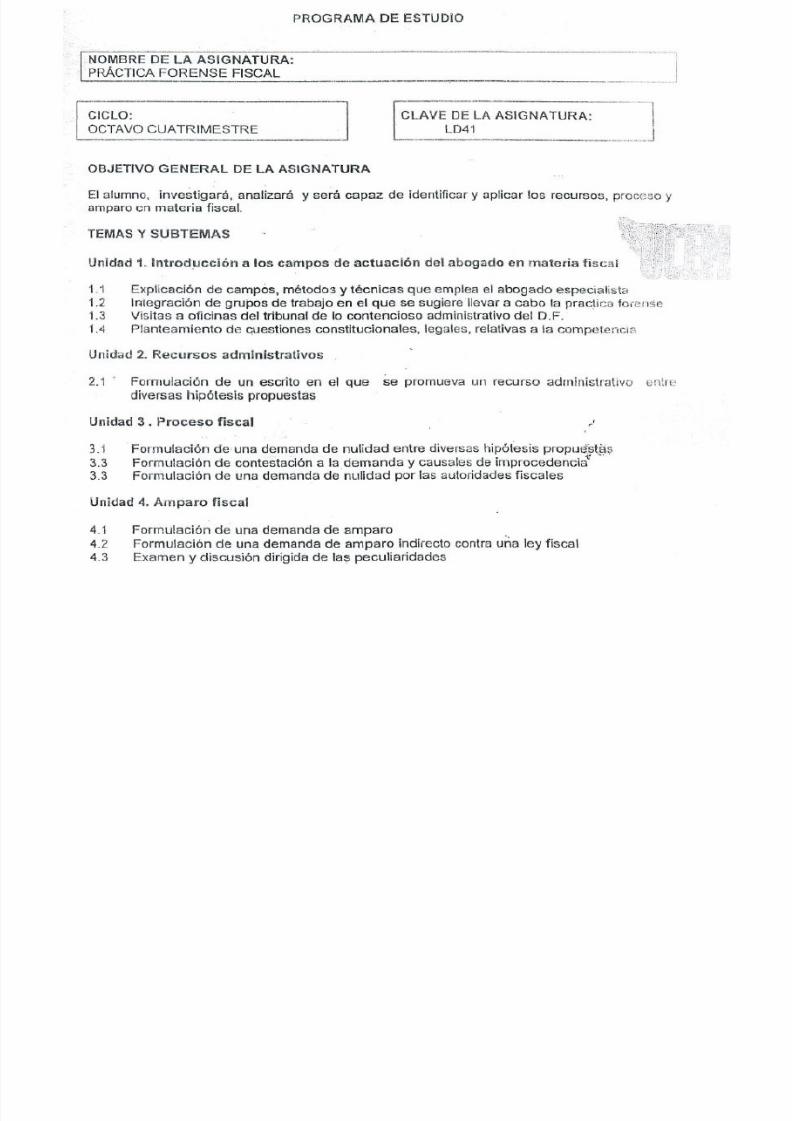

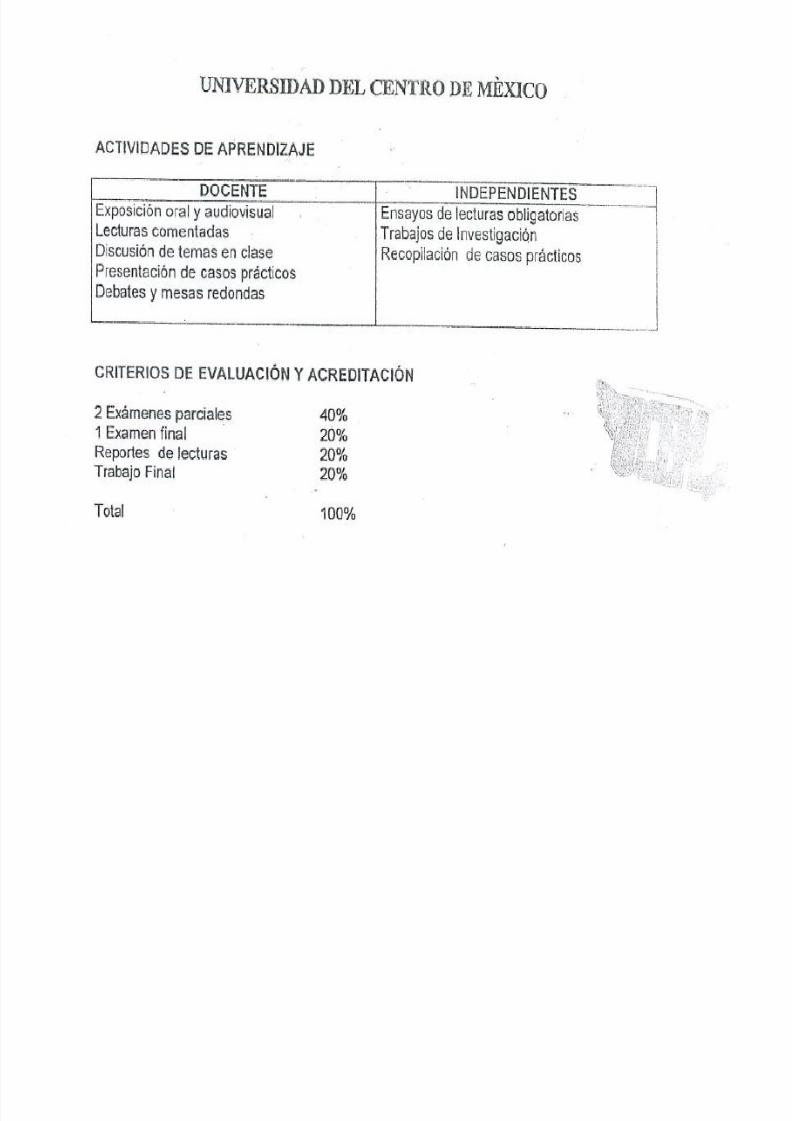

PRACTICA FORENSE FISCAL.pdf

119

-

Upload

jami-cannon -

Category

Documents

-

view

236 -

download

0

Transcript of PRACTICA FORENSE FISCAL.pdf

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 1/119

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 2/119

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 3/119

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 4/119

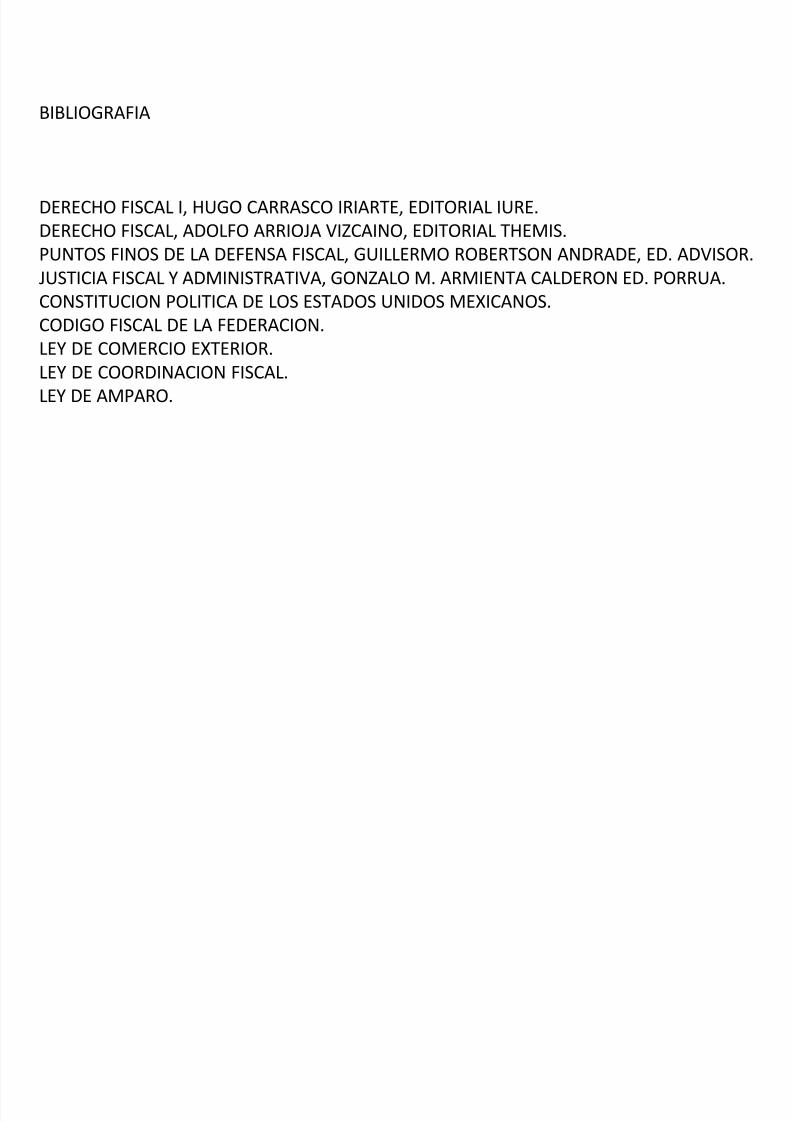

BIBLIOGRAFIA

DERECHO FISCAL I, HUGO CARRASCO IRIARTE, EDITORIAL IURE.DERECHO FISCAL, ADOLFO ARRIOJA VIZCAINO, EDITORIAL THEMIS.PUNTOS FINOS DE LA DEFENSA FISCAL, GUILLERMO ROBERTSON ANDRADE, ED. ADVISOR.

JUSTICIA FISCAL Y ADMINISTRATIVA, GONZALO M. ARMIENTA CALDERON ED. PORRUA.CONSTITUCION POLITICA DE LOS ESTADOS UNIDOS MEXICANOS.CODIGO FISCAL DE LA FEDERACION.LEY DE COMERCIO EXTERIOR.LEY DE COORDINACION FISCAL.LEY DE AMPARO.

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 5/119

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 6/119

1.1 EXPLICACION DE LOS CAMPOS, METODOS Y TECNICAS QUE EMPLEA ELABOGADO FISCALISTA.

CAMPOS DE ACCION:• Asesorar a las personas físicas y/o morales en los problemas fiscales que se

les presenten.• Desarrollar investigación en el campo del Derecho Fiscal.

• Elaborar nuevas teorías impositivas que permitan una mejor distribución

de la carga fiscal.• Desempeñar cargos como juzgador en el fuero local o federal, en materia

administrativa o fiscal.• Desarrollar planes que le permitan a las empresas crecer económicamente.

• Estar consciente de la crisis económica que vive el país y de las posibles

soluciones viables.• Analizar el Sistema Financiero Mexicano y su repercusión en el desarrollo

económico del país.• Desempeñarse como agente o apoderado aduanal.

• Asesorar en materia de comercio exterior a nivel de negociaciones, entre

personas físicas o morales de México, Estados Unidos y Canadá.

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 7/119

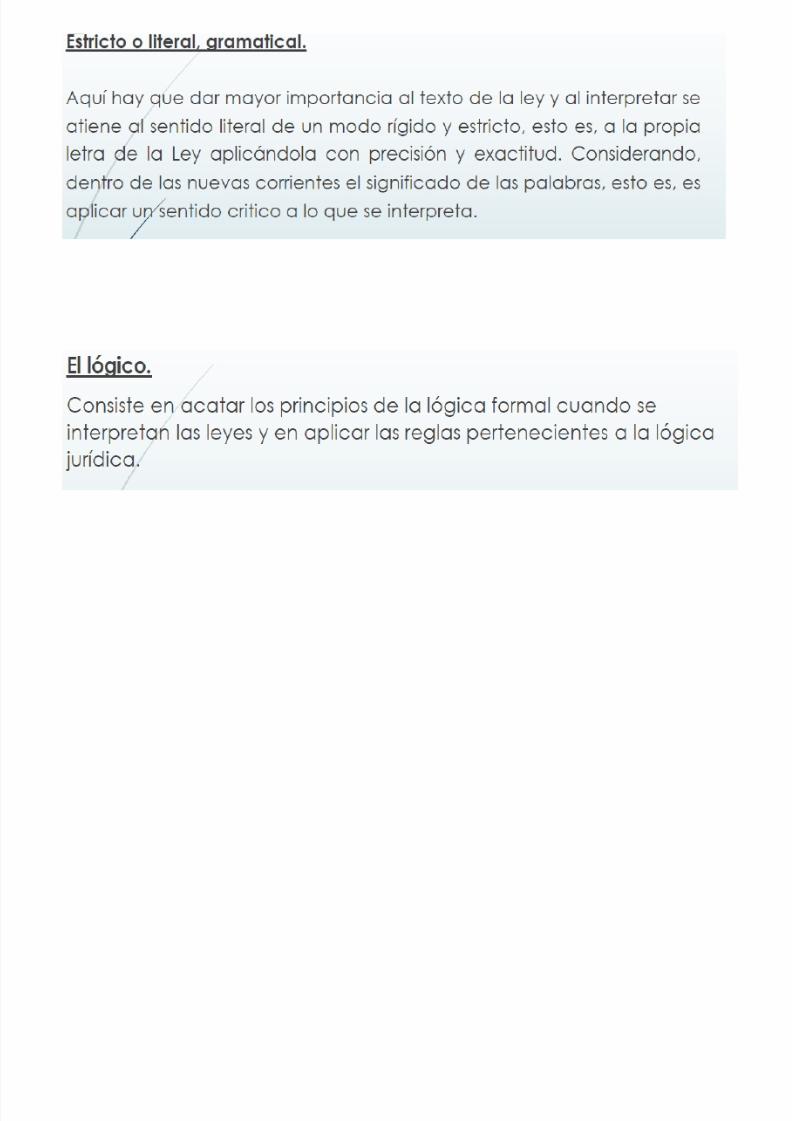

La Hermenéutica como disciplina de la ciencia jurídica elabora y diseña las técnicas,herramientas, métodos y estrategias para efecto de interpretar, aplicar e integrar elderecho, y, en general, argumentar en los procesos jurídicos. En la especie, las tresdisciplinas básicas de la Hermenéutica Jurídica, que integran el acervo deconocimiento Científico y Técnico del Derecho, están constituidos en las siguientesespecialidades:

Interpretar.

Integrar y

Argumentar

A LO ANTERIOR LO PODEMOS DEFINIR COMO CONECTORES LOGICOS

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 8/119

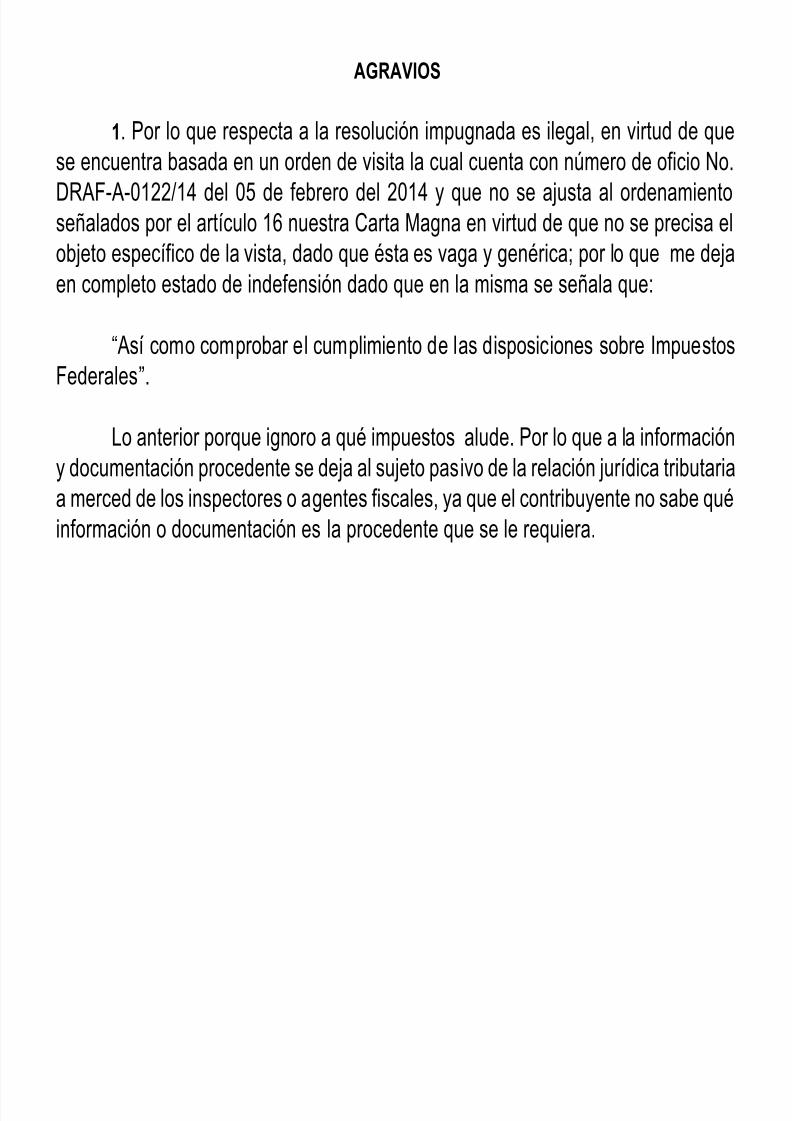

Ejemplo:>>Dentro del principio de legalidad tributaria, las formalidades de una actuación deben circunscribir a las autoridades

fiscalizadoras a levantar acta pormenorizando lugar, fecha y hora de inicio de la actuación, así como a identificarseplenamente los visitadores, ya que como la ha sustentado la Suprema Corte de Justicia de la Nación en distintoscriterios jurisprudenciales, la visita domiciliaria, a similitud de los cateos, constituye una excepción al principio deinviolabilidad del domicilio que consagra el numeral 16 de la Constitución Política de los Estados Unidos Mexicanos.>>De igual forma,los dispositivos jurídicos contenidos en los artículos 38 fracción IV, 43 y49 del Código Fiscal de la Federación, seevidencia que aun cuando la visita domiciliaria expedida para verificar el correcto cumplimiento de la expedición de

comprobantes fiscales, tiene sus particularidades y debe sujetarse a las reglas especificas en su realización, en realidadno constituye más que una modalidad en el ejercicio de las facultades de comprobación; consecuentemente unamandamiento de aquella naturaleza también debe sujetarse a los requisitos que establece el artículo 16 de laConstitución Política de los Estados Unidos Mexicanos.>> A mayor abundamiento,uno de los requisitos que deben ser satisfechos al ordenar la práctica de una visita domiciliaria, incluso, si se emite conel propósito de verificar el correcto cumplimiento de las obligaciones fiscales en materia de expedición decomprobantes fiscales, lo constituye la precisión del objeto de la visita.

>> En esa línea de pensamientosi se toma en cuenta la tutela de la inviolabilidad del domicilio y la similitud establecida por el legislador entre unaorden de cateo y una visita domiciliaria, se arriba a la conclusión de que el objeto –en materia administrativa- no solodebe de concebirse como propósito, intención, fin o designio (revisión de situación fiscal comprobatoria), sino tambiéncomo cosa, elemento, entidad, tema o materia(certidumbre de lo que se revisa).

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 9/119

>> Por tanto,el objeto de una orden de visita domiciliaria no debe de ser general, sino que, por elcontrario, debe ser concreto, especifico y determinado, para así dar seguridad algobernado y, por tanto, no dejarlo en estado de indefensión ante la actuación de laautoridad, en ejercicio de su potestad revisora.>> Consecuentemente,el objeto de una orden de visita domiciliaria emitida para verificar el cumplimiento

de las obligaciones de los contribuyentes en materia de expedición decomprobantes fiscales, debe estar expresamente determinado, toda vez que, a sucontenido se circunscribirá la actuación de los visitadores.

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 10/119

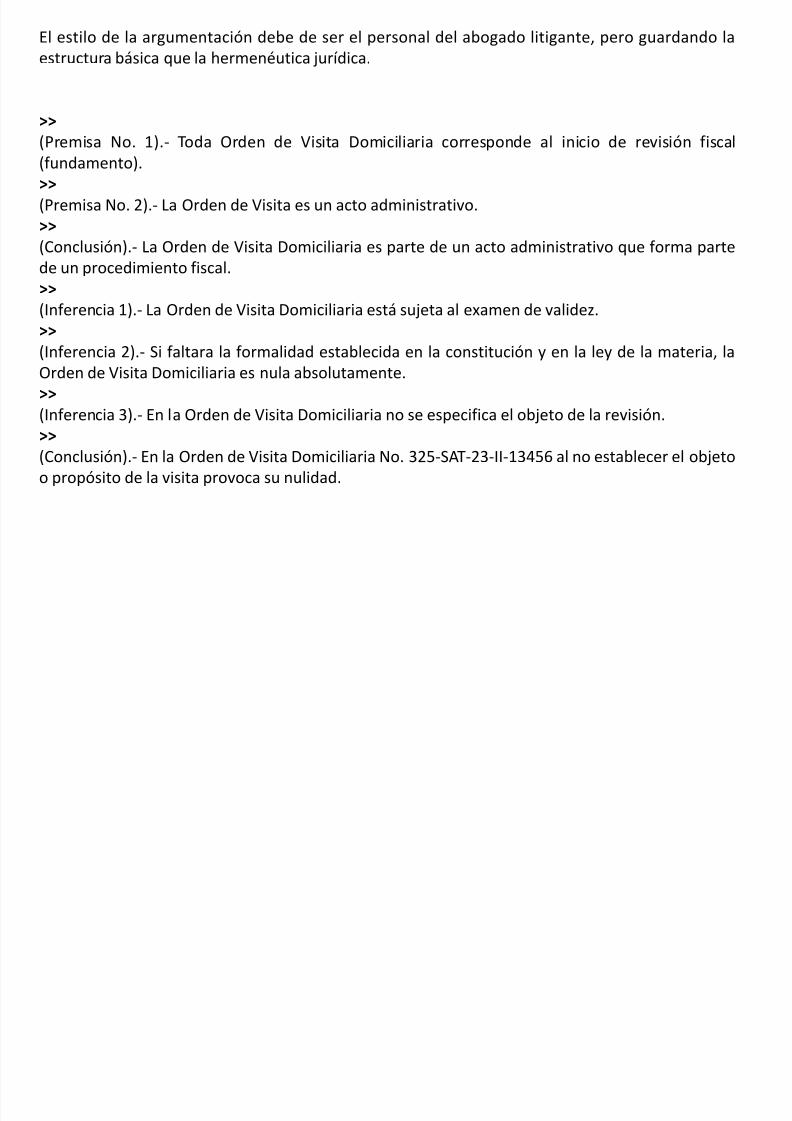

El estilo de la argumentación debe de ser el personal del abogado litigante, pero guardando laestructura básica que la hermenéutica jurídica.

>>

(Premisa No. 1).- Toda Orden de Visita Domiciliaria corresponde al inicio de revisión fiscal(fundamento).>>(Premisa No. 2).- La Orden de Visita es un acto administrativo.>>(Conclusión).- La Orden de Visita Domiciliaria es parte de un acto administrativo que forma partede un procedimiento fiscal.>>(Inferencia 1).- La Orden de Visita Domiciliaria está sujeta al examen de validez.>>(Inferencia 2).- Si faltara la formalidad establecida en la constitución y en la ley de la materia, laOrden de Visita Domiciliaria es nula absolutamente.>>

(Inferencia 3).- En la Orden de Visita Domiciliaria no se especifica el objeto de la revisión.>>(Conclusión).- En la Orden de Visita Domiciliaria No. 325-SAT-23-II-13456 al no establecer el objetoo propósito de la visita provoca su nulidad.

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 11/119

Nuestra Suprema Corte de Justicia de la Nación, en esta Novena Época, reiteró que para laformulación de agravios, no es necesario una rigidez formal, sino únicamente establecer la causade pedir de manera lógica, sin establecer mayores rigorismos para efectos de plantear unadefensa adecuada.

No. Registro: 191,384JurisprudenciaMateria(s):Común Novena Época Instancia: Pleno Fuente:Semanario Judicial de la Federación y su Gaceta Tomo: XII, Agosto de 2000Tesis: P./J.68/2000Página: 38CONCEPTOS DE VIOLACIÓN. PARA QUE SE ESTUDIEN, BASTA CON EXPRESAR CLARAMENTE EN LA DEMANDA DEGARANTÍAS LA CAUSA DE PEDIR.

El Pleno de la Suprema Corte de Justicia de la Nación considera que debe abandonarse latesis jurisprudencial que lleva por rubro "CONCEPTOS DE VIOLACIÓN. REQUISITOS LÓGICOS Y

JURÍDICOS QUE DEBEN REUNIR.", en la que, se exigía que el concepto de violación, para ser tal,debía presentarse como un verdadero silogismo, siendo la premisa mayor el precepto constitucional violado, la premisa menor los actos autoritarios reclamados y la conclusión la contraposición entreaquéllas, demostrando así, jurídicamente, la inconstitucionalidad de los actos reclamados. Lasrazones de la separación de ese criterio radican en que, por una parte, los artículos 116 y 166 de laLey de Amparo no exigen como requisito esencial e imprescindible, que la expresión de los conceptosde violación se haga con formalidades tan rígidas y solemnes como las que establecía la aludida

jurisprudencia y, por otra, que como la demanda de amparo no debe examinarse por sus partesaisladas, sino considerarse en su conjunto, es razonable que deban tenerse como conceptos de

violación todos los razonamientos que, con tal contenido, aparezcan en la demanda, aunque no

estén en el capítulo relativo y aunque no guarden un apego estricto a la forma lógica del

silogismo, sino que será suficiente que en alguna parte del escrito se exprese con claridad la

causa de pedir, señalándose cuál es la lesión o agravio que el quejoso estima le causa el acto,

resolución o ley impugnada y los motivos que originaron ese agravio, para que el Juez de amparo

deba estudiarlo.

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 12/119

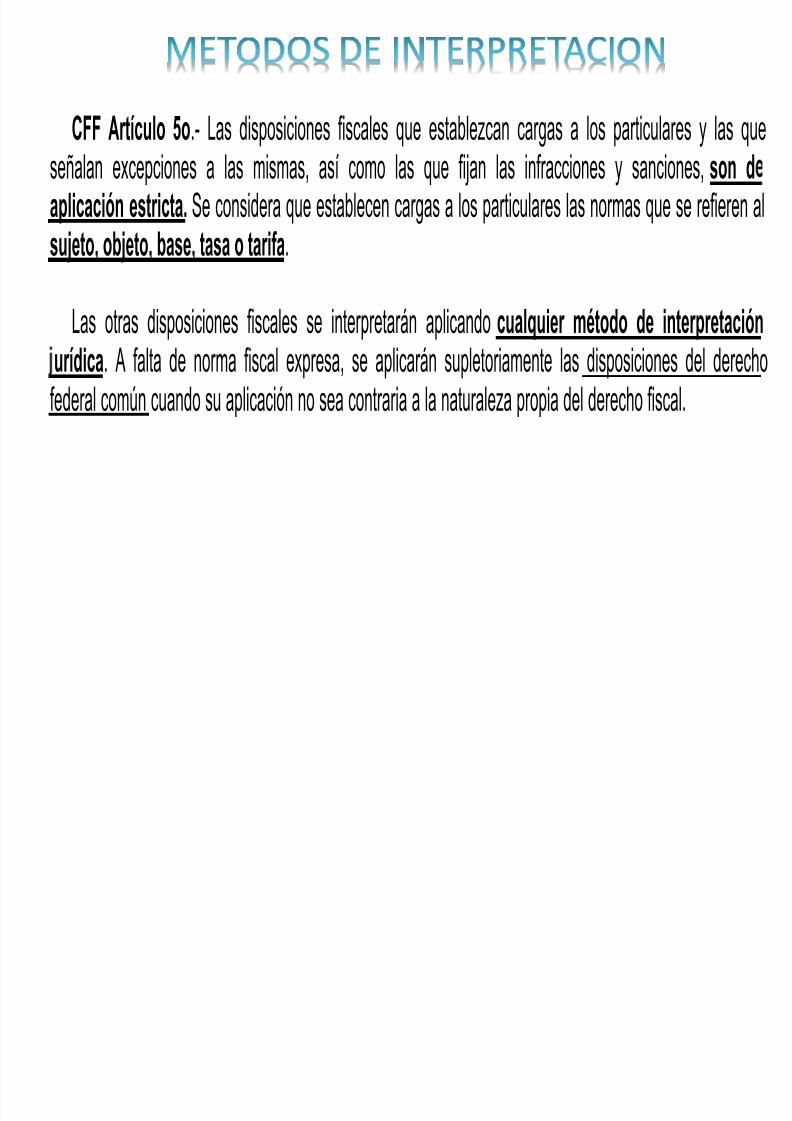

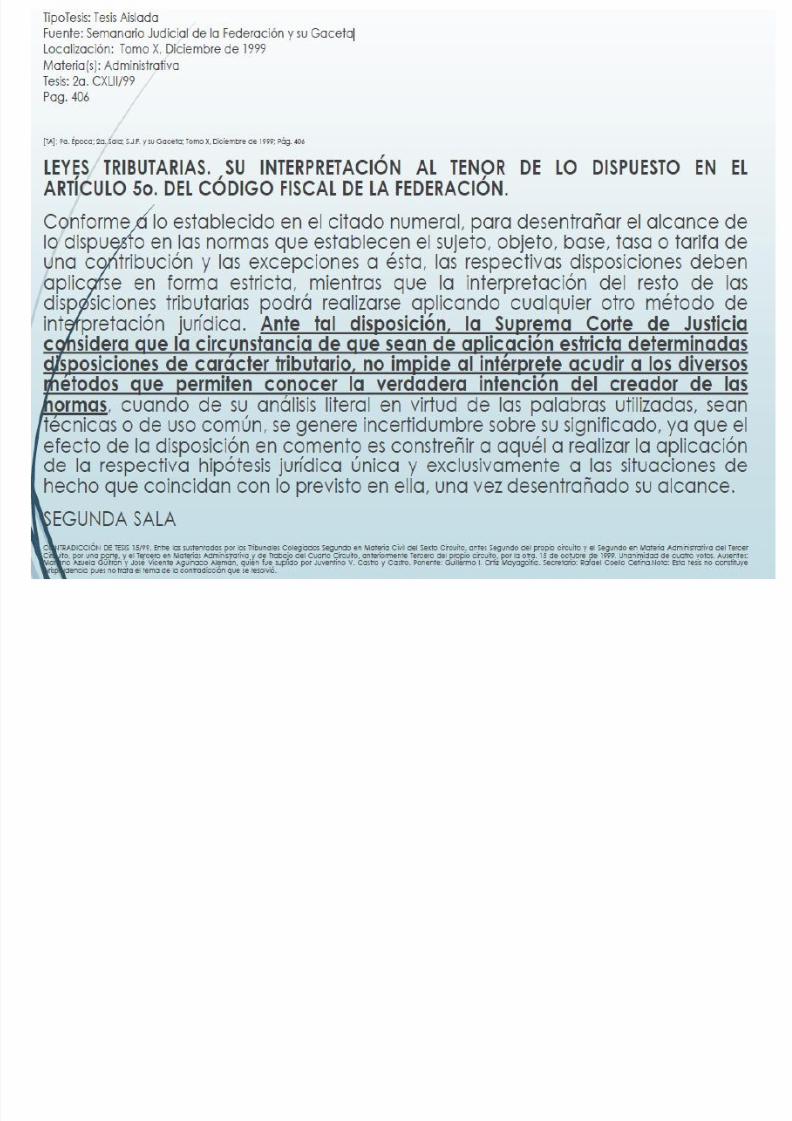

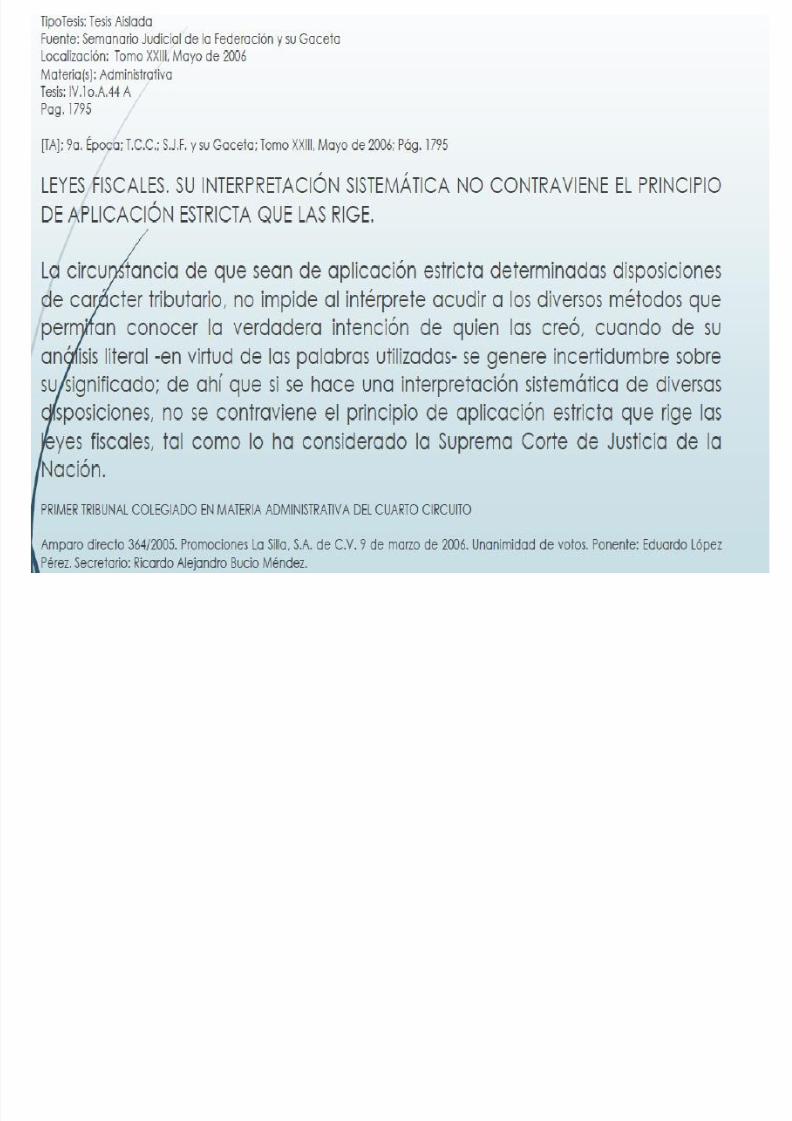

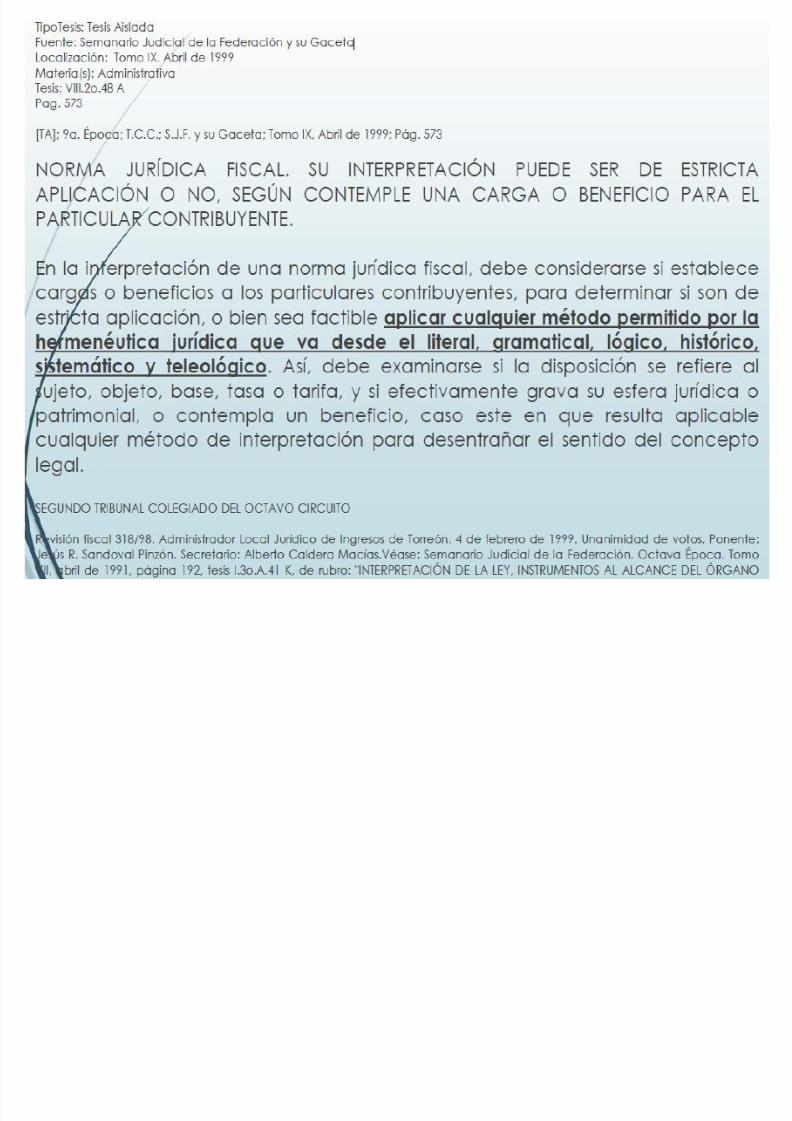

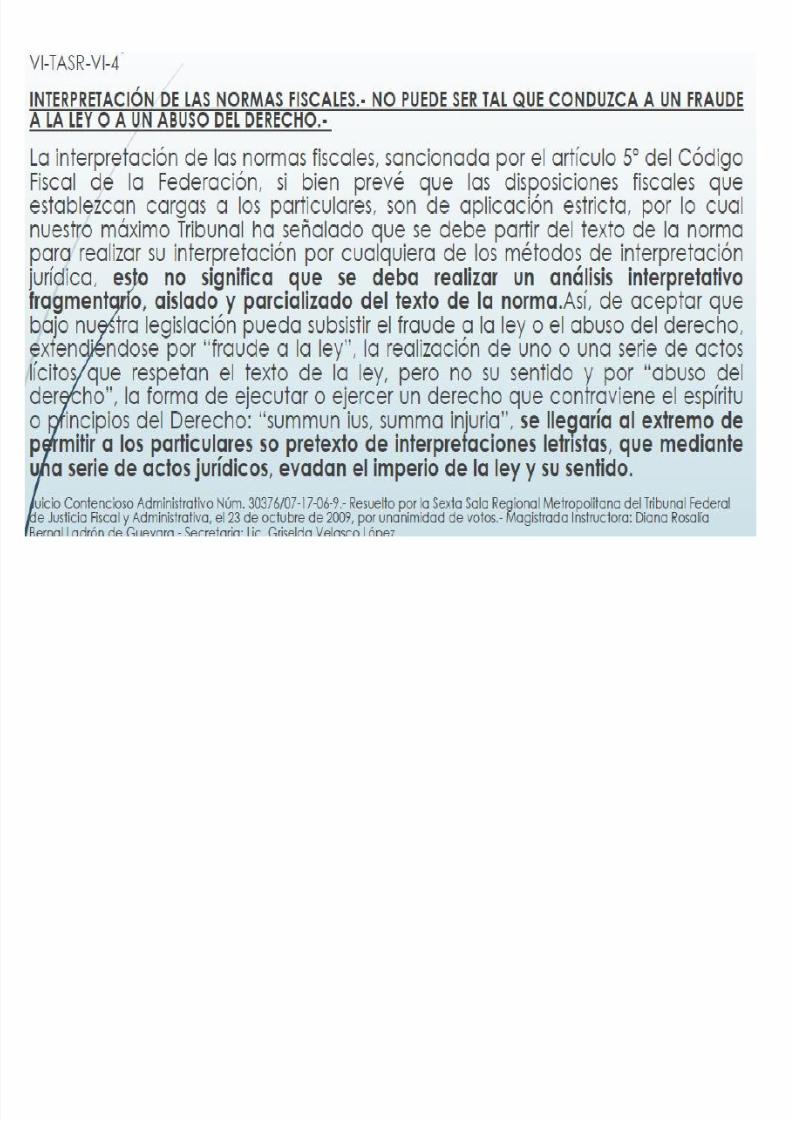

CFF Artículo 5o.- Las disposiciones fiscales que establezcan cargas a los particulares y las queseñalan excepciones a las mismas, así como las que fijan las infracciones y sanciones, son daplicación estricta. Se considera que establecen cargas a los particulares las normas que se refieren alsujeto, objeto, base, tasa o tarifa.

Las otras disposiciones fiscales se interpretarán aplicando cualquier método de interpretaciónurídica. A falta de norma fiscal expresa, se aplicarán supletoriamente las disposiciones del derecho

federal común cuando su aplicación no sea contraria a la naturaleza propia del derecho fiscal.

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 13/119

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 14/119

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 15/119

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 16/119

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 17/119

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 18/119

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 19/119

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 20/119

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 21/119

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 22/119

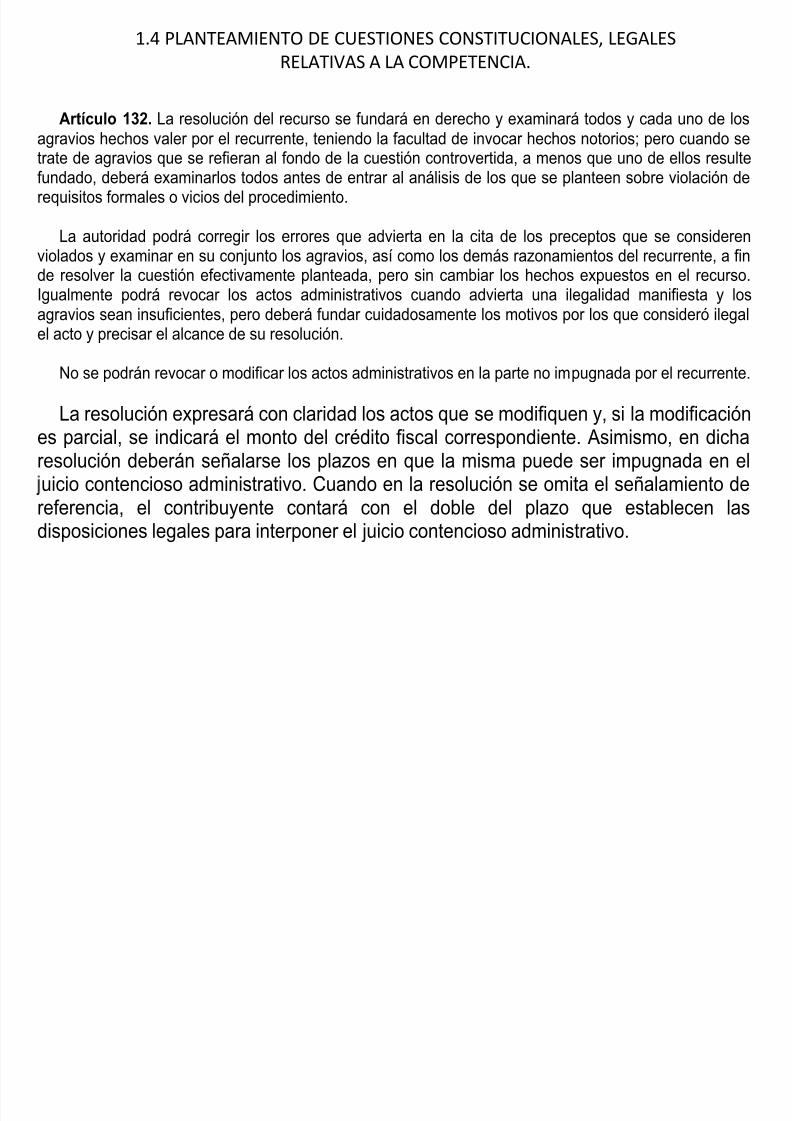

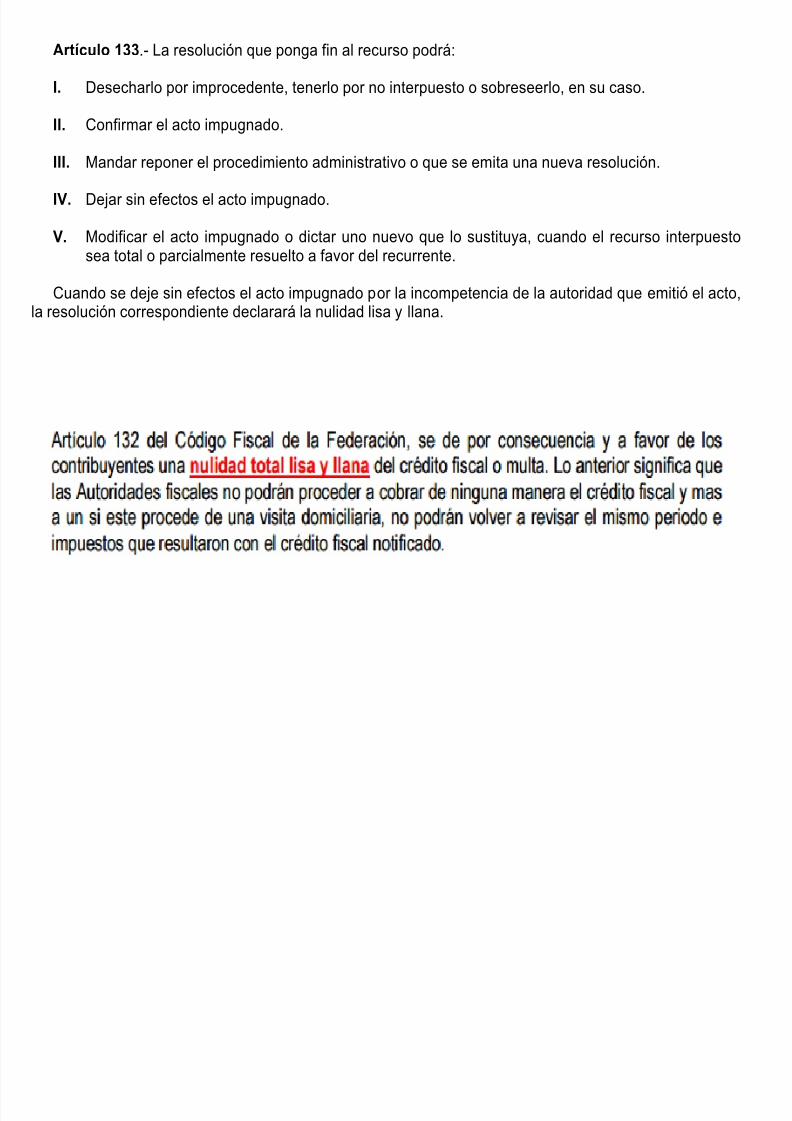

1.4 PLANTEAMIENTO DE CUESTIONES CONSTITUCIONALES, LEGALESRELATIVAS A LA COMPETENCIA.

Artículo 132. La resolución del recurso se fundará en derecho y examinará todos y cada uno de los

agravios hechos valer por el recurrente, teniendo la facultad de invocar hechos notorios; pero cuando setrate de agravios que se refieran al fondo de la cuestión controvertida, a menos que uno de ellos resultefundado, deberá examinarlos todos antes de entrar al análisis de los que se planteen sobre violación derequisitos formales o vicios del procedimiento.

La autoridad podrá corregir los errores que advierta en la cita de los preceptos que se considerenviolados y examinar en su conjunto los agravios, así como los demás razonamientos del recurrente, a fin

de resolver la cuestión efectivamente planteada, pero sin cambiar los hechos expuestos en el recurso.Igualmente podrá revocar los actos administrativos cuando advierta una ilegalidad manifiesta y losagravios sean insuficientes, pero deberá fundar cuidadosamente los motivos por los que consideró ilegalel acto y precisar el alcance de su resolución.

No se podrán revocar o modificar los actos administrativos en la parte no impugnada por el recurrente.

La resolución expresará con claridad los actos que se modifiquen y, si la modificaciónes parcial, se indicará el monto del crédito fiscal correspondiente. Asimismo, en dicharesolución deberán señalarse los plazos en que la misma puede ser impugnada en eluicio contencioso administrativo. Cuando en la resolución se omita el señalamiento dereferencia, el contribuyente contará con el doble del plazo que establecen lasdisposiciones legales para interponer el juicio contencioso administrativo.

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 23/119

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 24/119

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 25/119

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 26/119

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 27/119

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 28/119

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 29/119

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 30/119

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 31/119

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 32/119

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 33/119

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 34/119

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 35/119

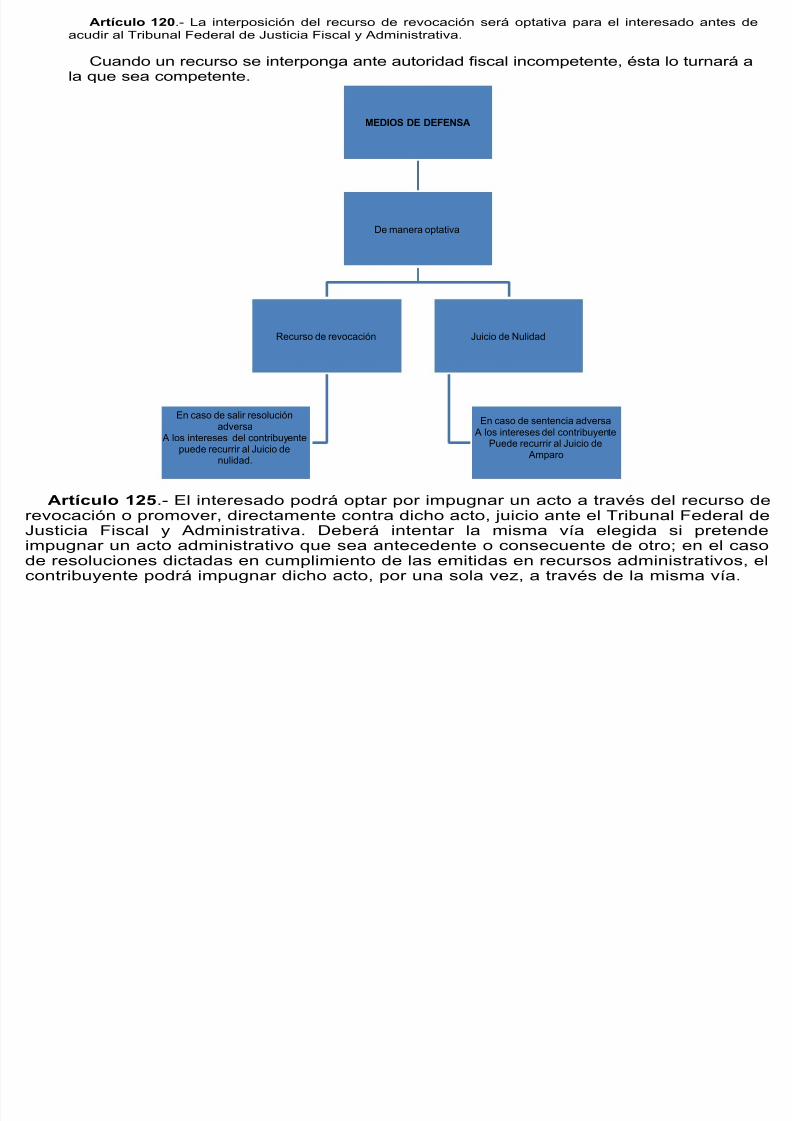

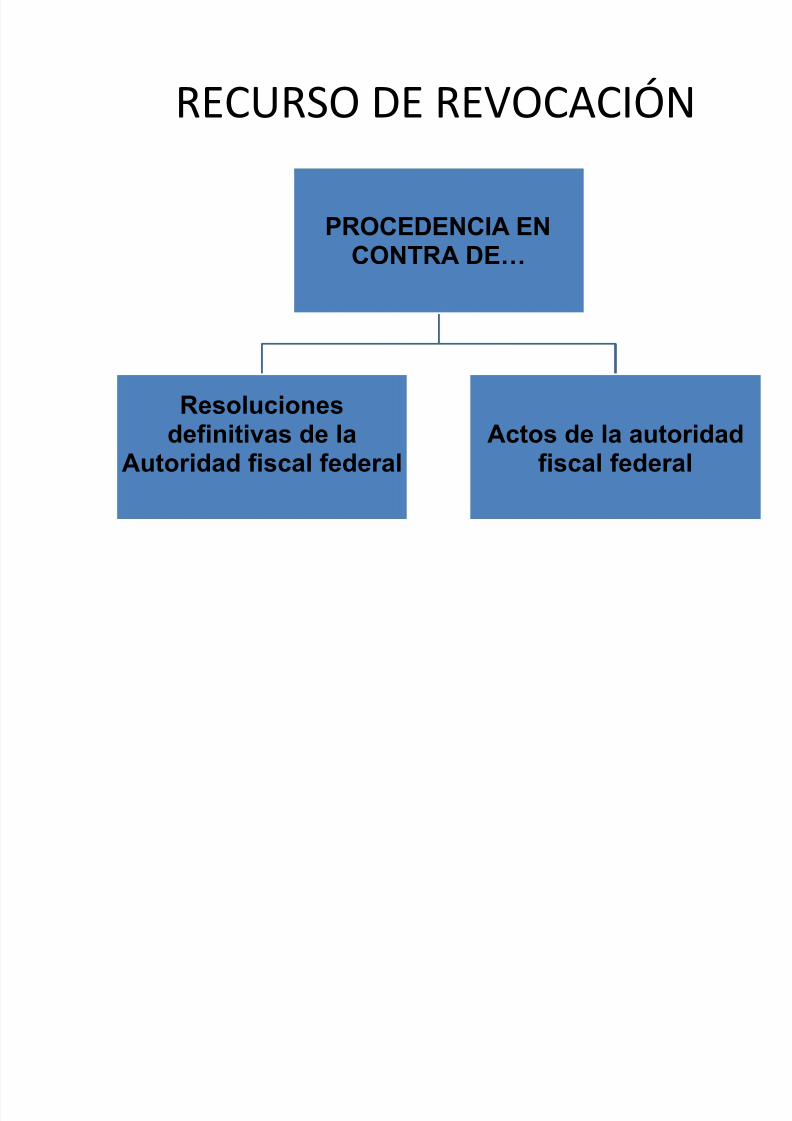

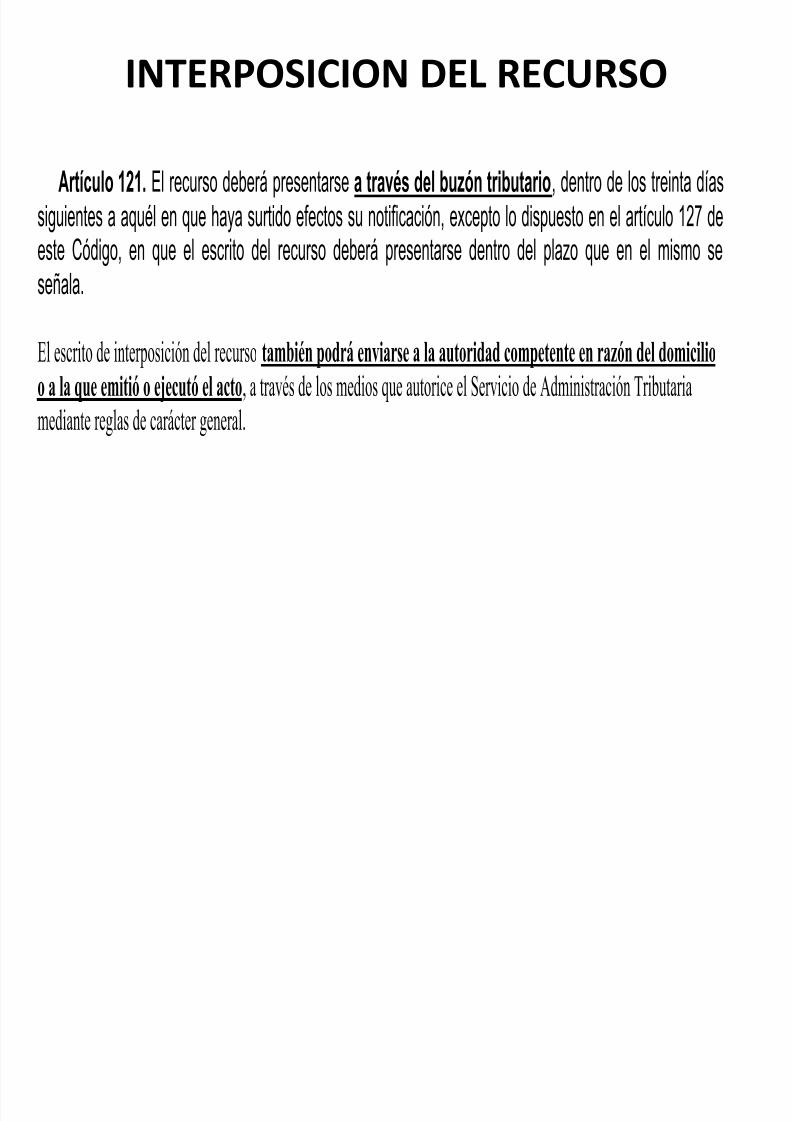

Artículo 120 - La interposición del recurso de revocación será optativa para el interesado antes de

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 36/119

MEDIOS DE DEFENSA

De manera optativa

Recurso de revocación

En caso de salir resoluciónadversa A los intereses del contribuyente

puede recurrir al Juicio denulidad.

Juicio de Nulidad

En caso de sentencia adversa A los intereses del contribuyente

Puede recurrir al Juicio de Amparo

Artículo 120. La interposición del recurso de revocación será optativa para el interesado antes deacudir al Tribunal Federal de Justicia Fiscal y Administrativa.

Cuando un recurso se interponga ante autoridad fiscal incompetente, ésta lo turnará ala que sea competente.

Artículo 125.- El interesado podrá optar por impugnar un acto a través del recurso derevocación o promover, directamente contra dicho acto, juicio ante el Tribunal Federal deJusticia Fiscal y Administrativa. Deberá intentar la misma vía elegida si pretendeimpugnar un acto administrativo que sea antecedente o consecuente de otro; en el caso

de resoluciones dictadas en cumplimiento de las emitidas en recursos administrativos, elcontribuyente podrá impugnar dicho acto, por una sola vez, a través de la misma vía.

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 37/119

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 38/119

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 39/119

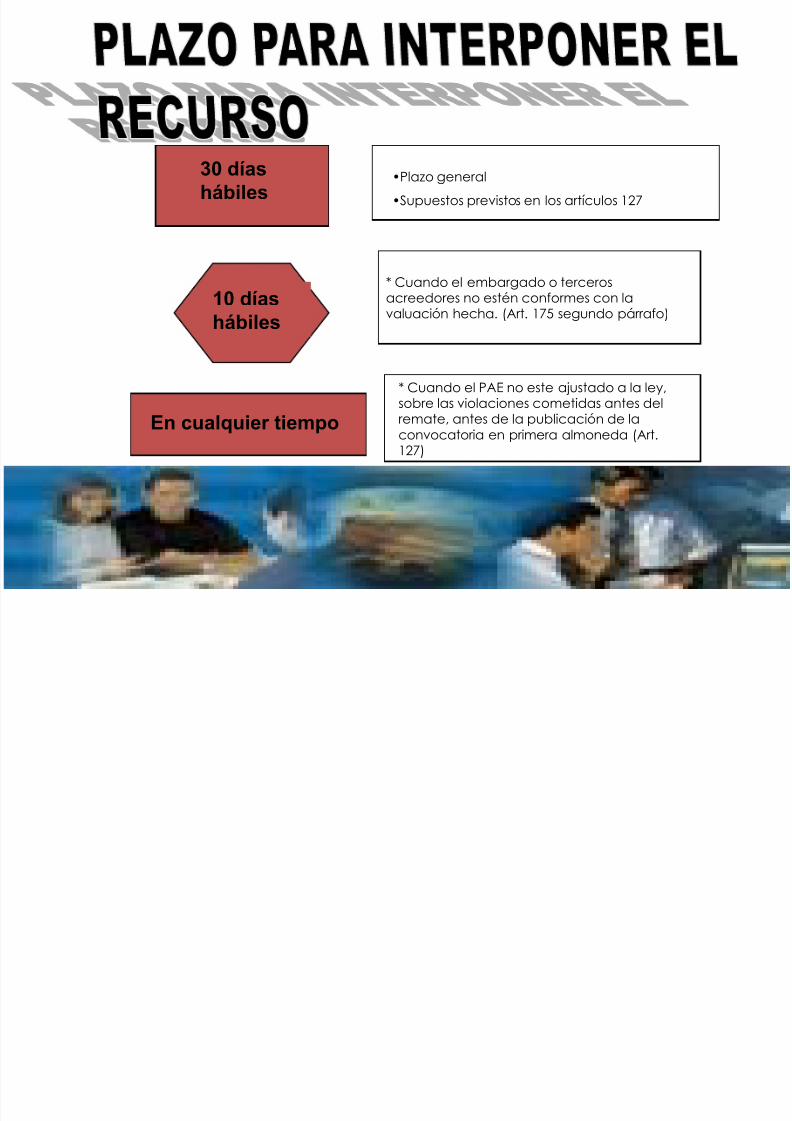

30 días

hábiles

10 días

hábiles

En cualquier tiempo

* Cuando el PAE no este ajustado a la ley,sobre las violaciones cometidas antes del

remate, antes de la publicación de laconvocatoria en primera almoneda (Art.127)

* Cuando el embargado o tercerosacreedores no estén conformes con lavaluación hecha. (Art. 175 segundo párrafo)

•Plazo general

•Supuestos previstos en los artículos 127

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 40/119

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 41/119

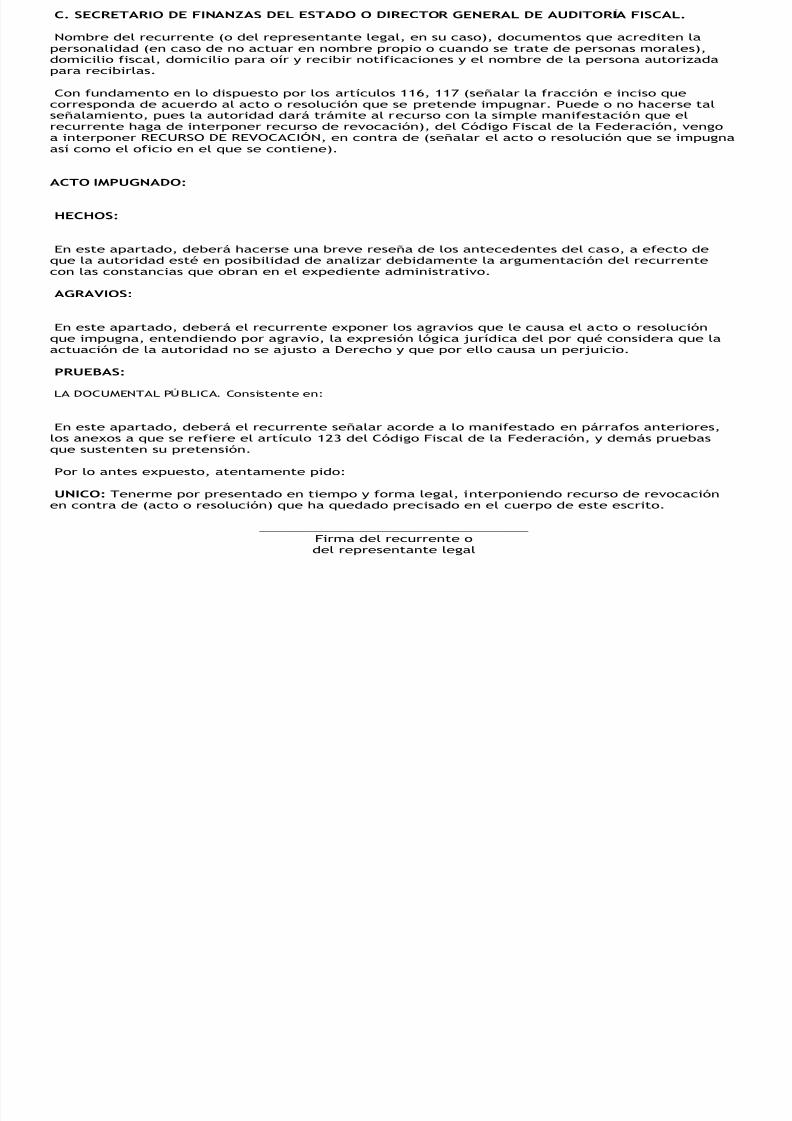

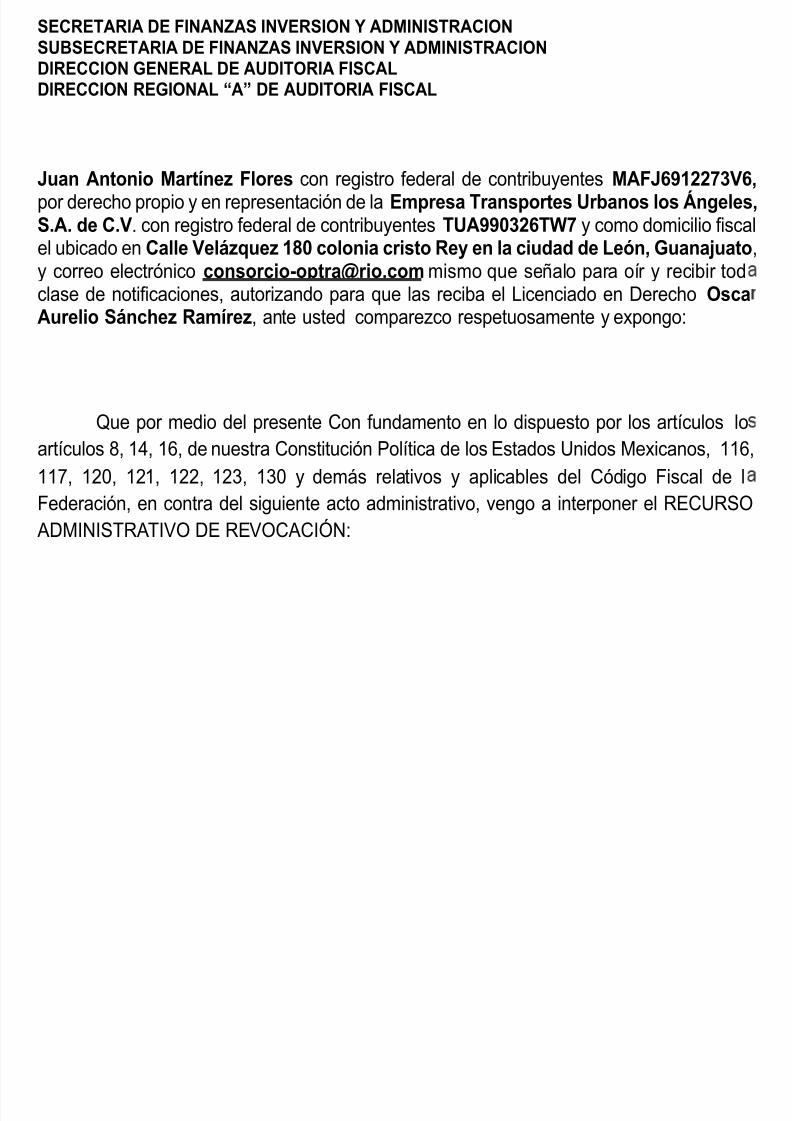

C. SECRETARIO DE FINANZAS DEL ESTADO O DIRECTOR GENERAL DE AUDITOR A FISCAL.

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 42/119

Nombre del recurrente (o del representante legal, en su caso), documentos que acrediten lapersonalidad (en caso de no actuar en nombre propio o cuando se trate de personas morales),domicilio fiscal, domicilio para oír y recibir notificaciones y el nombre de la persona autorizadapara recibirlas.

Con fundamento en lo dispuesto por los artículos 116, 117 (señalar la fracción e inciso quecorresponda de acuerdo al acto o resolución que se pretende impugnar. Puede o no hacerse talseñalamiento, pues la autoridad dará trámite al recurso con la simple manifestación que elrecurrente haga de interponer recurso de revocación), del Código Fiscal de la Federación, vengoa interponer RECURSO DE REVOCACIÓN, en contra de (señalar el acto o resolución que se impugnaasí como el oficio en el que se contiene).

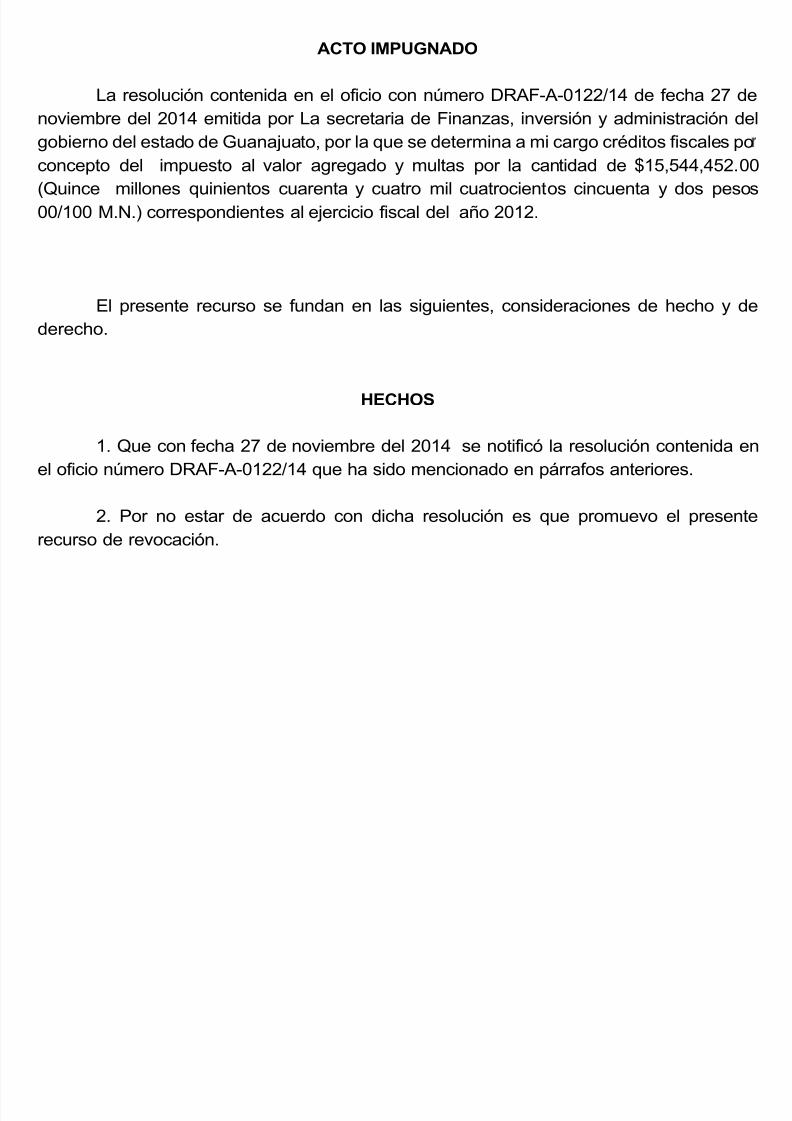

ACTO IMPUGNADO:

HECHOS:

En este apartado, deberá hacerse una breve reseña de los antecedentes del caso, a efecto deque la autoridad esté en posibilidad de analizar debidamente la argumentación del recurrentecon las constancias que obran en el expediente administrativo.

AGRAVIOS:

En este apartado, deberá el recurrente exponer los agravios que le causa el acto o resoluciónque impugna, entendiendo por agravio, la expresión lógica jurídica del por qué considera que laactuación de la autoridad no se ajusto a Derecho y que por ello causa un perjuicio.

PRUEBAS:

LA DOCUMENTAL P BLICA. Consistente en:

En este apartado, deberá el recurrente señalar acorde a lo manifestado en párrafos anteriores,los anexos a que se refiere el artículo 123 del Código Fiscal de la Federación, y demás pruebasque sustenten su pretensión.

Por lo antes expuesto, atentamente pido:

UNICO: Tenerme por presentado en tiempo y forma legal, interponiendo recurso de revocaciónen contra de (acto o resolución) que ha quedado precisado en el cuerpo de este escrito.

_________________________________Firma del recurrente odel representante legal

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 43/119

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 44/119

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 45/119

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 46/119

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 47/119

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 48/119

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 49/119

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 50/119

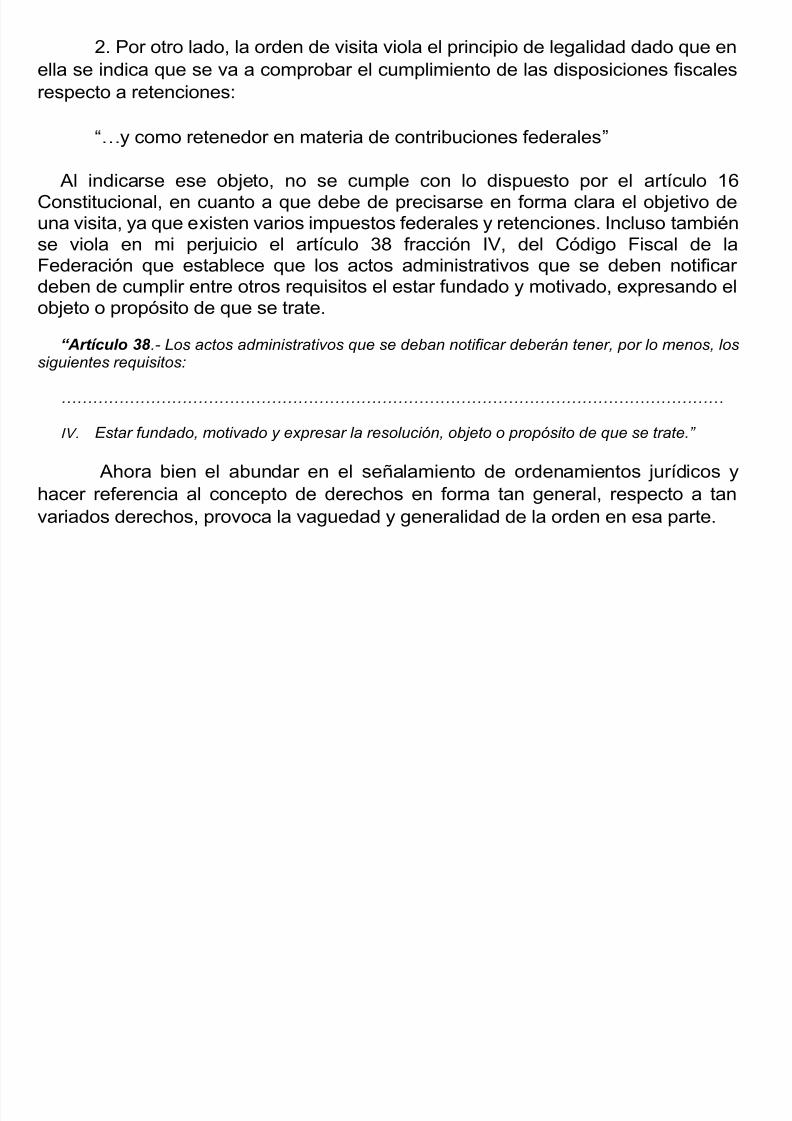

2. Por otro lado, la orden de visita viola el principio de legalidad dado que en

ella se indica que se va a comprobar el cumplimiento de las disposiciones fiscales

respecto a retenciones:

“…

y como retenedor en materia de contribuciones federales”

Al indicarse ese objeto, no se cumple con lo dispuesto por el artículo 16Constitucional, en cuanto a que debe de precisarse en forma clara el objetivo deuna visita, ya que existen varios impuestos federales y retenciones. Incluso tambiénse viola en mi perjuicio el artículo 38 fracción IV, del Código Fiscal de laFederación que establece que los actos administrativos que se deben notificar

deben de cumplir entre otros requisitos el estar fundado y motivado, expresando elobjeto o propósito de que se trate.

“Artículo 38 .- Los actos administrativos que se deban notificar deberán tener, por lo menos, lossiguientes requisitos:

………………………………………………………………………………………………………………

IV. Estar fundado, motivado y expresar la resolución, objeto o propósito de que se trate.”

Ahora bien el abundar en el señalamiento de ordenamientos jurídicos y

hacer referencia al concepto de derechos en forma tan general, respecto a tan

variados derechos, provoca la vaguedad y generalidad de la orden en esa parte.

3 P t t i tit i l l ti ió d t l t bilid d

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 51/119

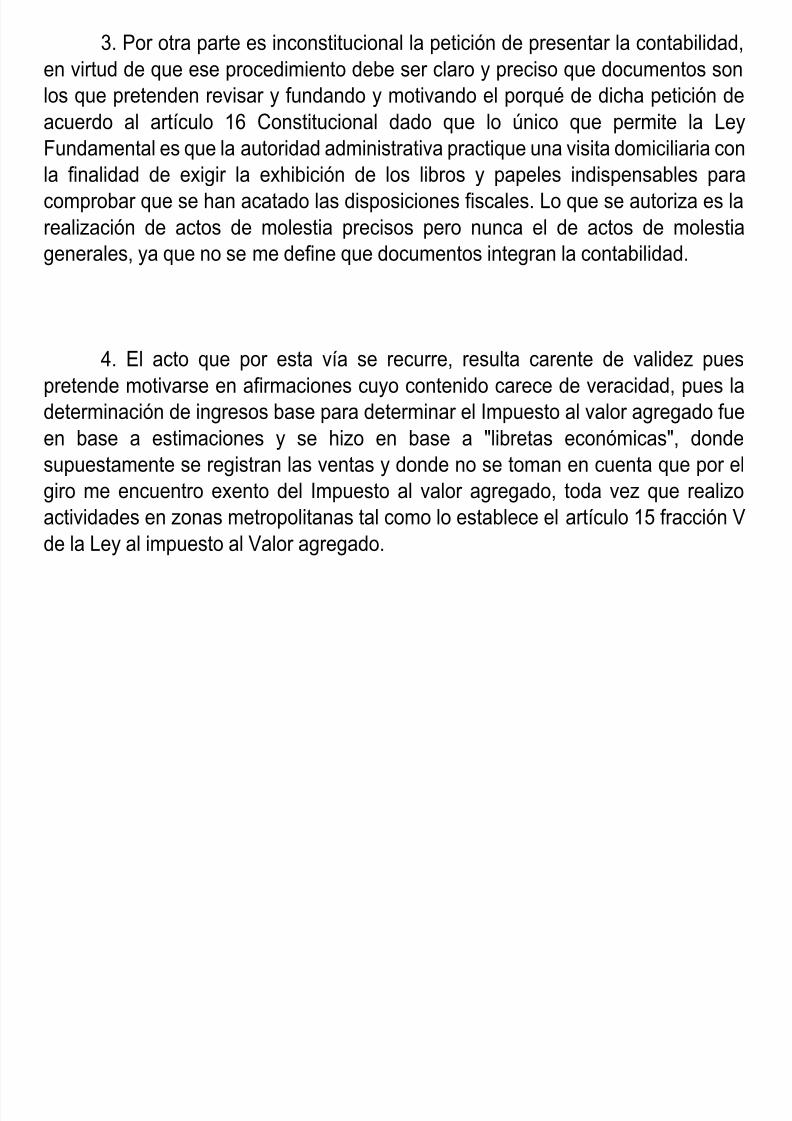

3. Por otra parte es inconstitucional la petición de presentar la contabilidad,en virtud de que ese procedimiento debe ser claro y preciso que documentos sonlos que pretenden revisar y fundando y motivando el porqué de dicha petición deacuerdo al artículo 16 Constitucional dado que lo único que permite la Ley

Fundamental es que la autoridad administrativa practique una visita domiciliaria conla finalidad de exigir la exhibición de los libros y papeles indispensables paracomprobar que se han acatado las disposiciones fiscales. Lo que se autoriza es larealización de actos de molestia precisos pero nunca el de actos de molestiagenerales, ya que no se me define que documentos integran la contabilidad.

4. El acto que por esta vía se recurre, resulta carente de validez puespretende motivarse en afirmaciones cuyo contenido carece de veracidad, pues la

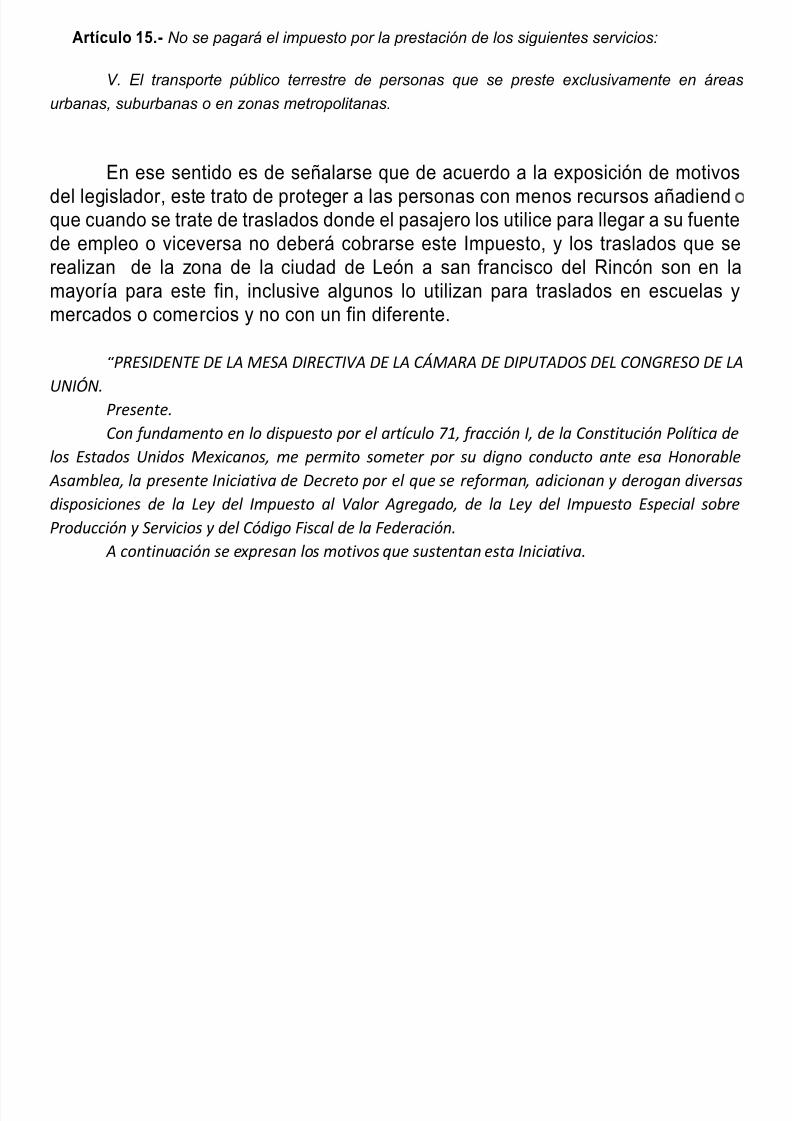

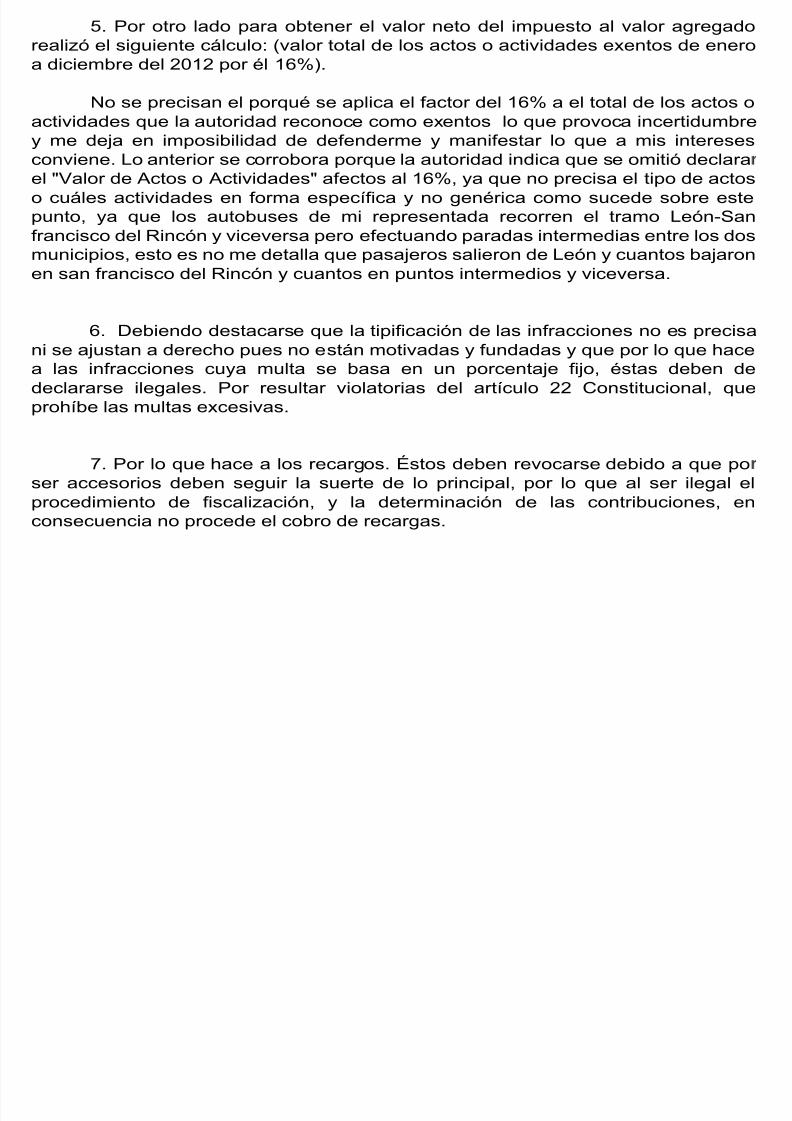

determinación de ingresos base para determinar el Impuesto al valor agregado fueen base a estimaciones y se hizo en base a "libretas económicas", dondesupuestamente se registran las ventas y donde no se toman en cuenta que por elgiro me encuentro exento del Impuesto al valor agregado, toda vez que realizoactividades en zonas metropolitanas tal como lo establece el artículo 15 fracción Vde la Ley al impuesto al Valor agregado.

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 52/119

c) LIMITAR LA EXENCIÓN EN MATERIA DE TRANSPORTE PÚBLICO TERRESTRE DE PERSONAS,

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 53/119

ÚNICAMENTE AL SERVICIO DE TRANSPORTE PRESTADO EN ÁREAS URBANAS, SUBURBANAS O ZONAS

METROPOLITANAS. Como se señaló, el bajo potencial recaudatorio del IVA en México se explica

undamentalmente por la aplicación de diversos regímenes especiales como lo son la exención o la

tasa del 0% a un amplio número de bienes y servicios. Si bien en la presente iniciativa se propone

ampliar la base gravable del IVA, eliminando ciertos regímenes especiales, también se pretende qu

el conjunto de medidas propuestas doten de mayor progresividad al sistema impositivo.

Actualmente, la Ley del Impuesto al Valor Agregado exenta del pago de este impuesto a la prestacióndel servicio de transporte público terrestre de personas; ello abarca a los servicios de autotransport

terrestre de pasajeros foráneo, urbano y suburbano. Con objeto de ampliar la base del IVA, se

propone eliminar la exención al servicio de transporte público foráneo de pasajeros. Por otro lado,

el trasporte público terrestre de personas, prestado exclusivamente en áreas urbanas, suburbanas

o zonas metropolitanas, se estima que debe permanecer exento en todas sus modalidades,

incluyendo al servicio ferroviario. Lo anterior, obedece a que éste, a diferencia del foráneo, es

utilizado para trasladarse a los centros de trabajo y escuelas y tiene un efecto particularmente

elevado en el presupuesto de los hogares de menores ingresos. Así, manteniendo la exención sólo

al servicio de transporte público terrestre de personas, prestado exclusivamente en áreas urbanas,suburbanas o zonas metropolitanas, se logra ampliar la base gravable del IVA, al tiempo que se

protege a los hogares de menores ingresos. Muestra de la importancia del transporte público

terrestre de pasajeros urbano y suburbano es que en promedio el 87% del gasto corriente en

transporte corresponde a esta modalidad. Además, se observa que la proporción del gasto corriente

monetario en transporte público terrestre urbano y suburbano, respecto del gasto corriente total, es

90% mayor para el 30% de los hogares con menores ingresos respecto de la proporción que significa

para el 30% de los hogares de mayores ingresos. Lo anterior, se debe a que la movilidad de los

hogares de mayores ingresos se da, principalmente, a través del automóvil. Así lo demuestra el hecho

de que del total del gasto corriente monetario en la adquisición de automóviles y camionetas, as

como en rubros relacionados al uso del automóvil como son gasolina, reparaciones, refacciones,

llantas y seguros de daños para automóviles, el 75% es realizado por el 30% de los hogares más ricos,

mientras que sólo el 5% es realizado por los hogares de los primeros tres deciles. Por lo anterior, se

propone modificar la fracción V del artículo 15 de la Ley del Impuesto al Valor Agregado, a fin de

precisar que únicamente se mantendrá exento del pago del IVA el transporte público terrestre de

personas, prestado exclusivamente en áreas urbanas, suburbanas o en zonas metropolitanas.”

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 54/119

PRUEBAS

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 55/119

PRUEBAS

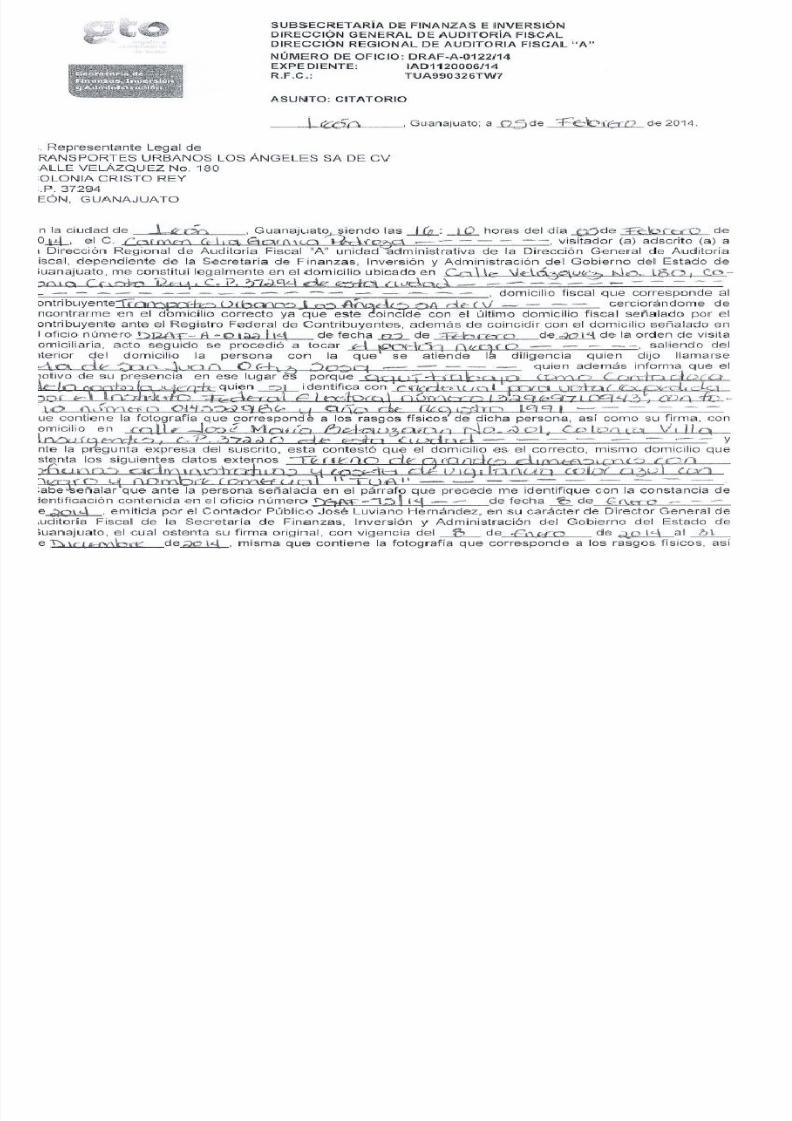

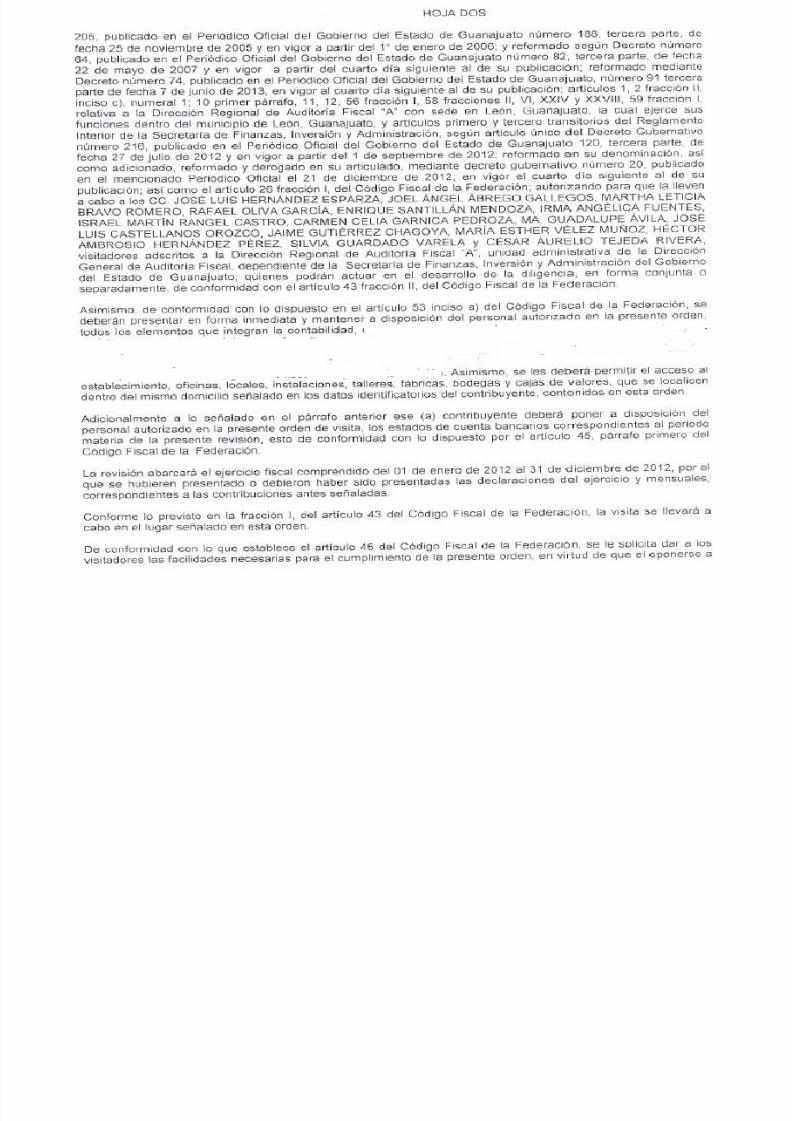

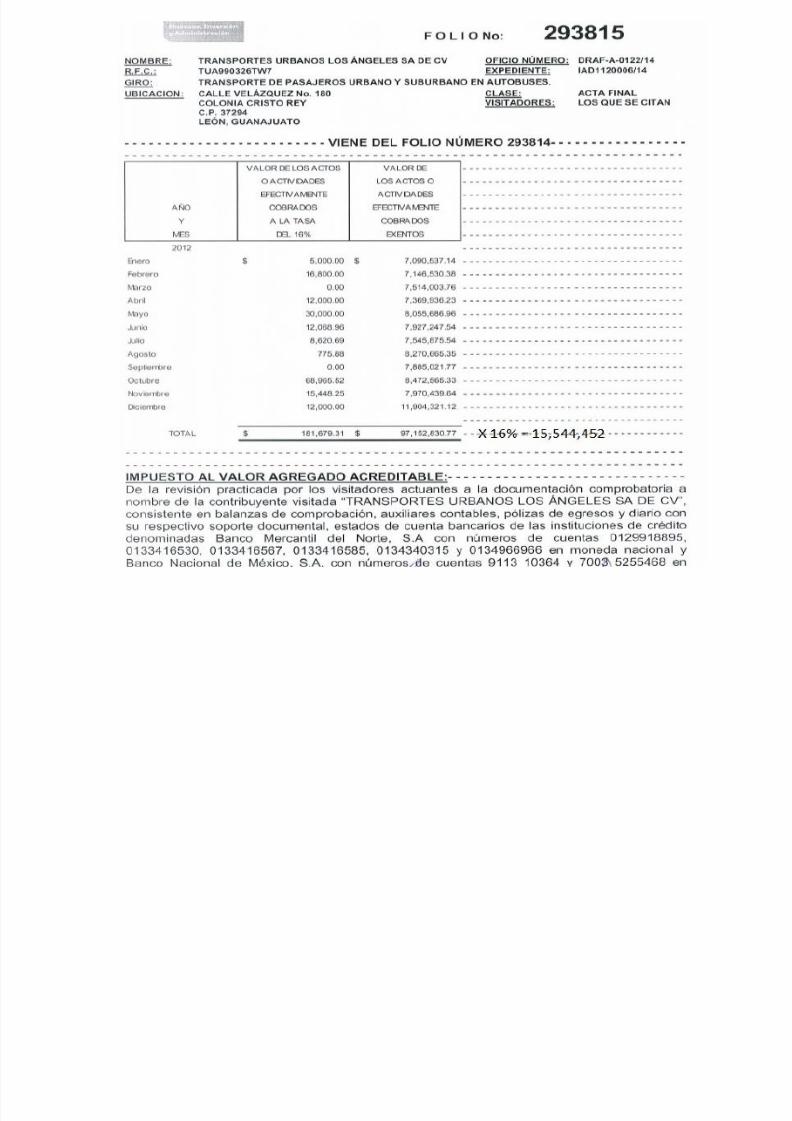

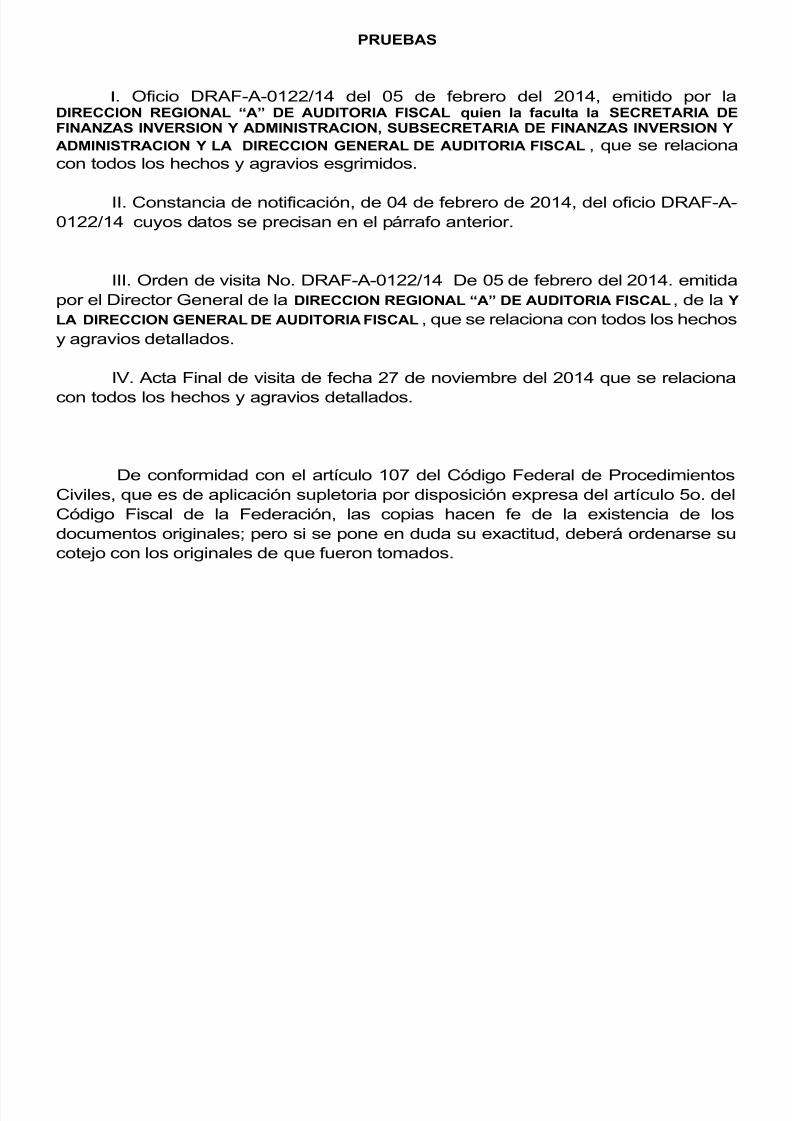

I. Oficio DRAF-A-0122/14 del 05 de febrero del 2014, emitido por laDIRECCION REGIONAL “A” DE AUDITORIA FISCAL quien la faculta la SECRETARIA DEFINANZAS INVERSION Y ADMINISTRACION, SUBSECRETARIA DE FINANZAS INVERSION Y

ADMINISTRACION Y LA DIRECCION GENERAL DE AUDITORIA FISCAL, que se relacionacon todos los hechos y agravios esgrimidos.

II. Constancia de notificación, de 04 de febrero de 2014, del oficio DRAF-A-0122/14 cuyos datos se precisan en el párrafo anterior.

III. Orden de visita No. DRAF-A-0122/14 De 05 de febrero del 2014. emitidapor el Director General de la DIRECCION REGIONAL “A” DE AUDITORIA FISCAL, de la Y

LA DIRECCION GENERAL DE AUDITORIA FISCAL, que se relaciona con todos los hechosy agravios detallados.

IV. Acta Final de visita de fecha 27 de noviembre del 2014 que se relacionacon todos los hechos y agravios detallados.

De conformidad con el artículo 107 del Código Federal de ProcedimientosCiviles, que es de aplicación supletoria por disposición expresa del artículo 5o. delCódigo Fiscal de la Federación, las copias hacen fe de la existencia de losdocumentos originales; pero si se pone en duda su exactitud, deberá ordenarse su

cotejo con los originales de que fueron tomados.

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 56/119

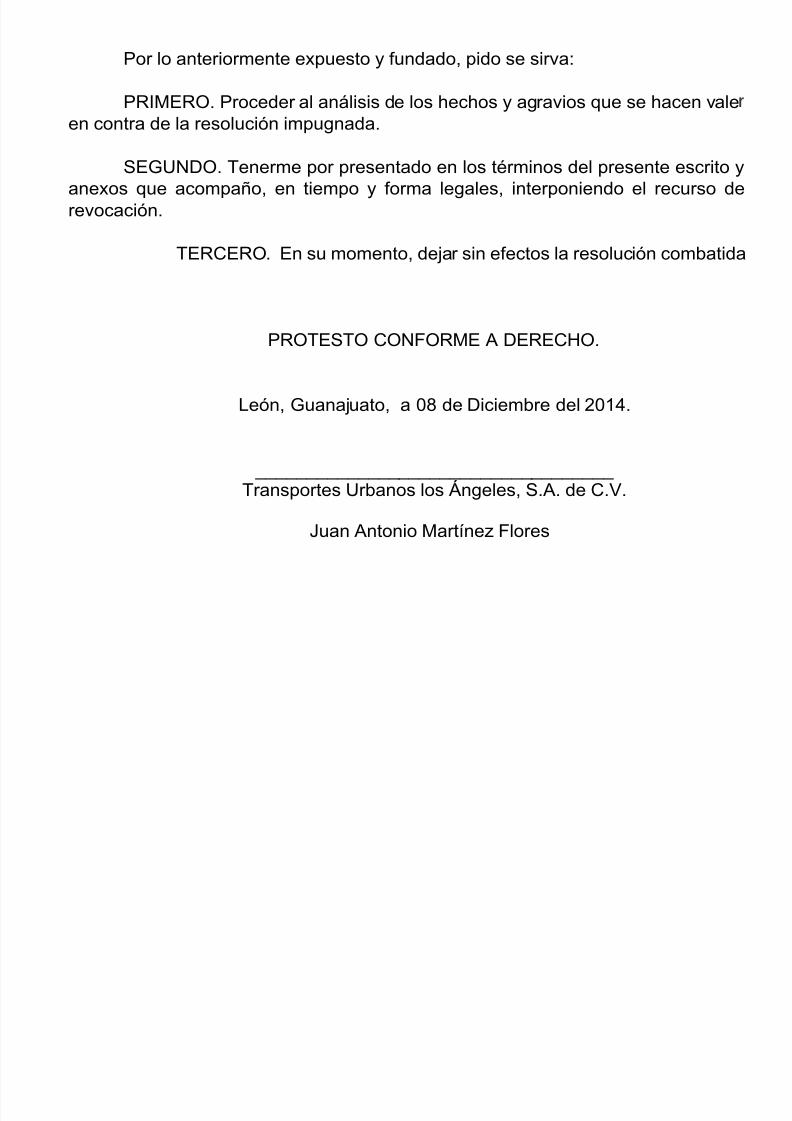

Por lo anteriormente expuesto y fundado, pido se sirva:

PRIMERO. Proceder al análisis de los hechos y agravios que se hacen valeen contra de la resolución impugnada.

SEGUNDO. Tenerme por presentado en los términos del presente escrito yanexos que acompaño, en tiempo y forma legales, interponiendo el recurso derevocación.

TERCERO. En su momento, dejar sin efectos la resolución combatida

PROTESTO CONFORME A DERECHO.

León, Guanajuato, a 08 de Diciembre del 2014.

___________________________________Transportes Urbanos los Ángeles, S.A. de C.V.

Juan Antonio Martínez Flores

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 57/119

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 58/119

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 59/119

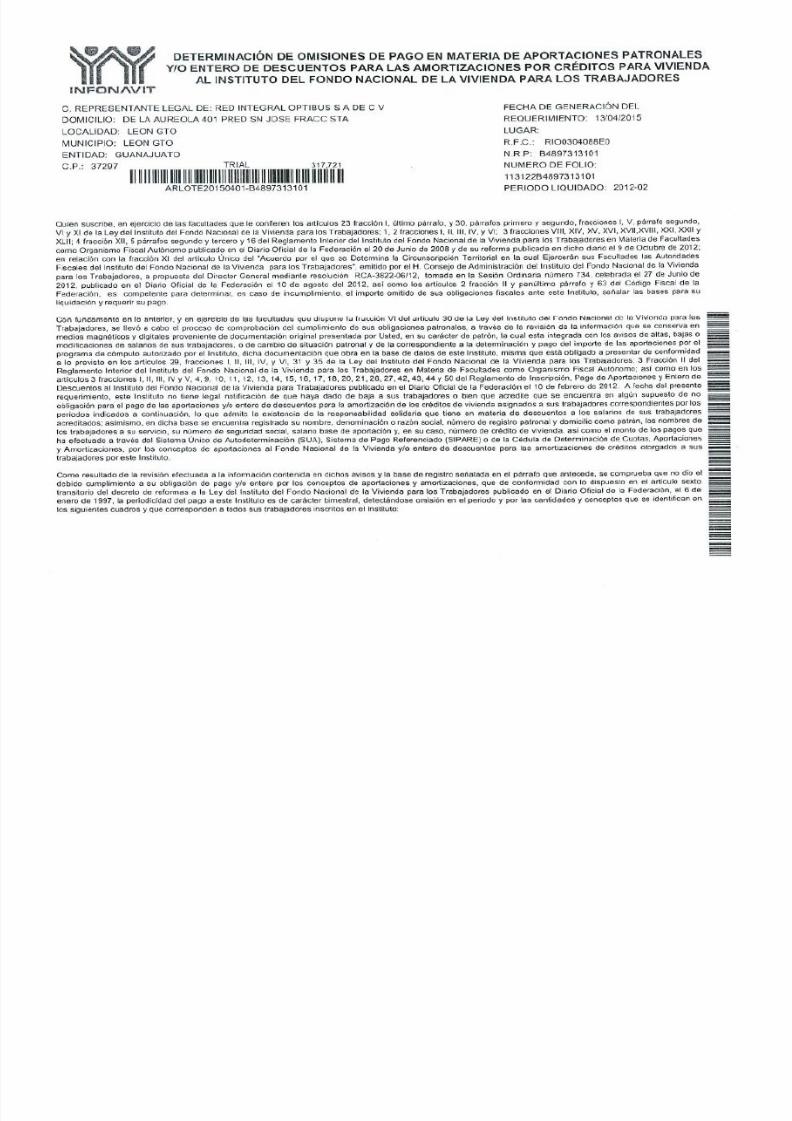

INSTITUTO DEL FONDO NACIONAL DE LA VIVIENDA PARA LO TRABAJADORES

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 60/119

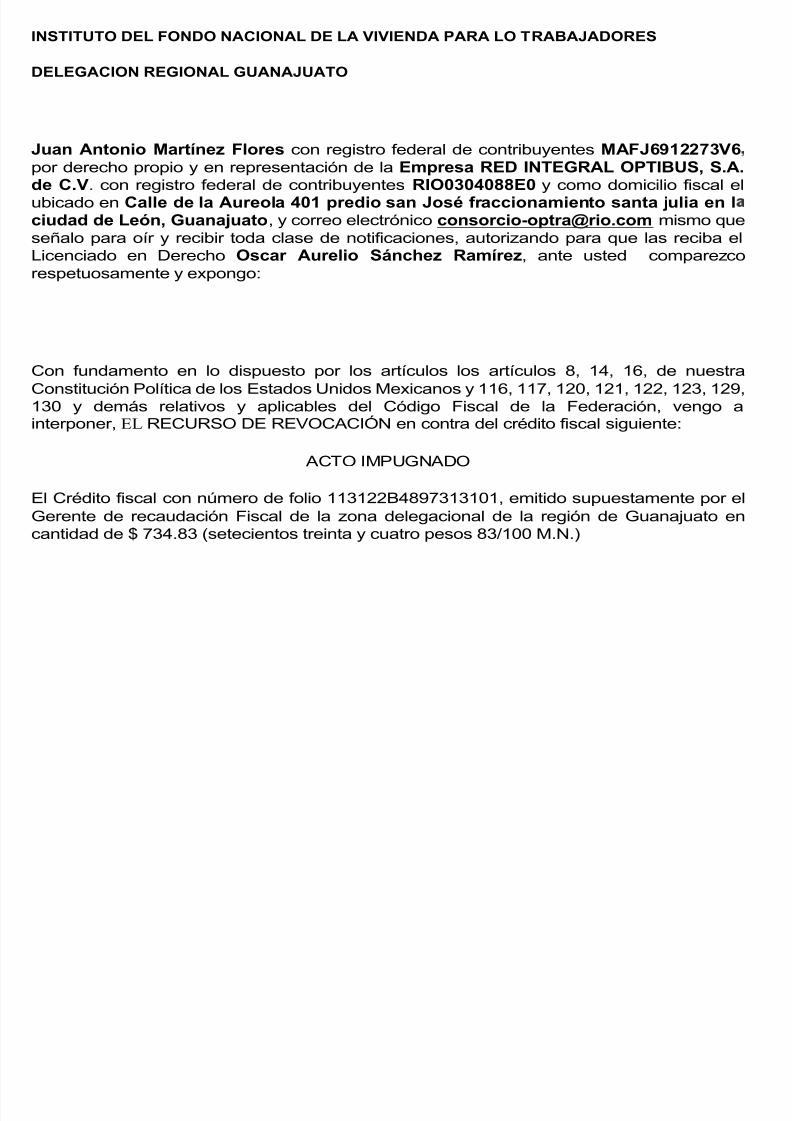

DELEGACION REGIONAL GUANAJUATO

Juan Antonio Martínez Flores con registro federal de contribuyentes MAFJ6912273V6por derecho propio y en representación de la Empresa RED INTEGRAL OPTIBUS, S.A.de C.V. con registro federal de contribuyentes RIO0304088E0 y como domicilio fiscal elubicado en Calle de la Aureola 401 predio san José fraccionamiento santa julia en lciudad de León, Guanajuato, y correo electrónico [email protected] mismo queseñalo para oír y recibir toda clase de notificaciones, autorizando para que las reciba elLicenciado en Derecho Oscar Aurelio Sánchez Ramírez, ante usted comparezcorespetuosamente y expongo:

Con fundamento en lo dispuesto por los artículos los artículos 8, 14, 16, de nuestraConstitución Política de los Estados Unidos Mexicanos y 116, 117, 120, 121, 122, 123, 129,130 y demás relativos y aplicables del Código Fiscal de la Federación, vengo a

interponer, EL RECURSO DE REVOCACIÓN en contra del crédito fiscal siguiente:

ACTO IMPUGNADO

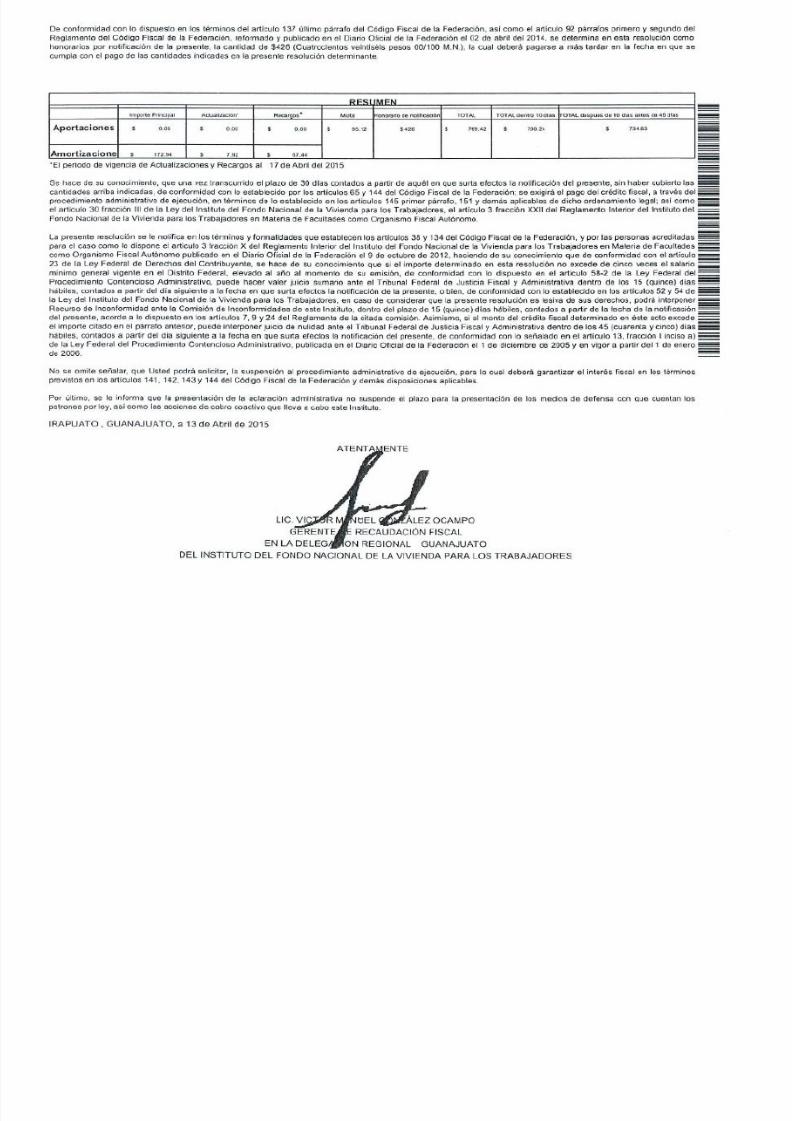

El Crédito fiscal con número de folio 113122B4897313101, emitido supuestamente por elGerente de recaudación Fiscal de la zona delegacional de la región de Guanajuato encantidad de $ 734.83 (setecientos treinta y cuatro pesos 83/100 M.N.)

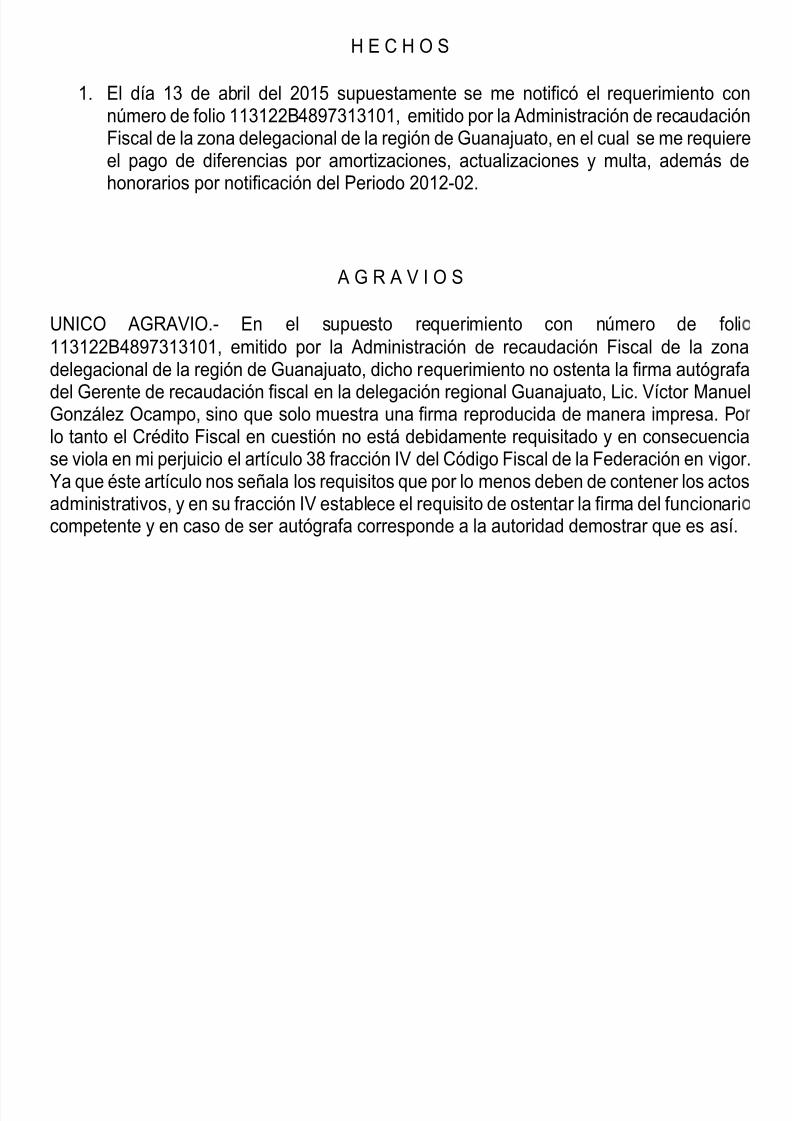

H E C H O S

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 61/119

H E C H O S

1. El día 13 de abril del 2015 supuestamente se me notificó el requerimiento connúmero de folio 113122B4897313101, emitido por la Administración de recaudación

Fiscal de la zona delegacional de la región de Guanajuato, en el cual se me requiereel pago de diferencias por amortizaciones, actualizaciones y multa, además dehonorarios por notificación del Periodo 2012-02.

A G R A V I O SUNICO AGRAVIO.-

En el supuesto requerimiento con número de foli113122B4897313101, emitido por la Administración de recaudación Fiscal de la zonadelegacional de la región de Guanajuato, dicho requerimiento no ostenta la firma autógrafadel Gerente de recaudación fiscal en la delegación regional Guanajuato, Lic. Víctor Manuel

González Ocampo, sino que solo muestra una firma reproducida de manera impresa. Polo tanto el Crédito Fiscal en cuestión no está debidamente requisitado y en consecuenciase viola en mi perjuicio el artículo 38 fracción IV del Código Fiscal de la Federación en vigor.Ya que éste artículo nos señala los requisitos que por lo menos deben de contener los actosadministrativos, y en su fracción IV establece el requisito de ostentar la firma del funcionaricompetente y en caso de ser autógrafa corresponde a la autoridad demostrar que es así.

rtículo 38 Los actos administrativos que se deban notificar deberán tener por lo menos los siguientes

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 62/119

rtículo 38 .- Los actos administrativos que se deban notificar deberán tener, por lo menos, los siguientes

requisitos:

………………………………………………………………………………………………………………………………………… . [...]

V. Ostentar la firma del funcionario competente...

FIRMA AUTÓGRAFA. LA CARGA DE LA PRUEBA CORRESPONDE A LA AUTORIDAD QUE EMITIÓ EL ACTIMPUGNADO, SIEMPRE QUE EN LA CONTESTACIÓN A LA DEMANDA AFIRME QUE ÉSTE LA CONTIENE.

La Suprema Corte de Justicia de la Nación ha sostenido que los actos administrativos, para su validez, debencontener la firma autógrafa de la autoridad competente que los emite. Por otro lado, es principio de derecho

que "quien afirma está obligado a probar"; sin embargo, no toda afirmación obliga a quien la hace a

demostrarla, ya que para ello es requisito que se trate de afirmaciones sobre hechos propios. Ahora bien, si la actora en su demanda de nulidad plantea que el acto impugnado no cumple con el requisito delegalidad que exigen los artículos 38, fracción V, del Código Fiscal de la Federación y 16 de lConstitución Política de los Estados Unidos Mexicanos, por no contener firma autógrafa, est

manifestación no es apta para estimar que es a ella a quien corresponde la carga de la prueba, yaque no se trata de una afirmación sobre hechos propios, sino únicamente del señalamiento de unvicio que podría invalidar al acto impugnado. En cambio, si la autoridad que emitió la resoluciónimpugnada en su contestación a la demanda manifiesta que el acto cumple con el requisito delegalidad por calzar firma autógrafa, ésta sí constituye una afirmación sobre hechos propios que l

obliga a demostrar, a través de la prueba pericial grafoscópica, la legalidad del acto administrativo, en

aquellos casos en que no sea posible apreciar a simple vista si la firma que calza el documento es autógrafa.

P R U E B A S

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 63/119

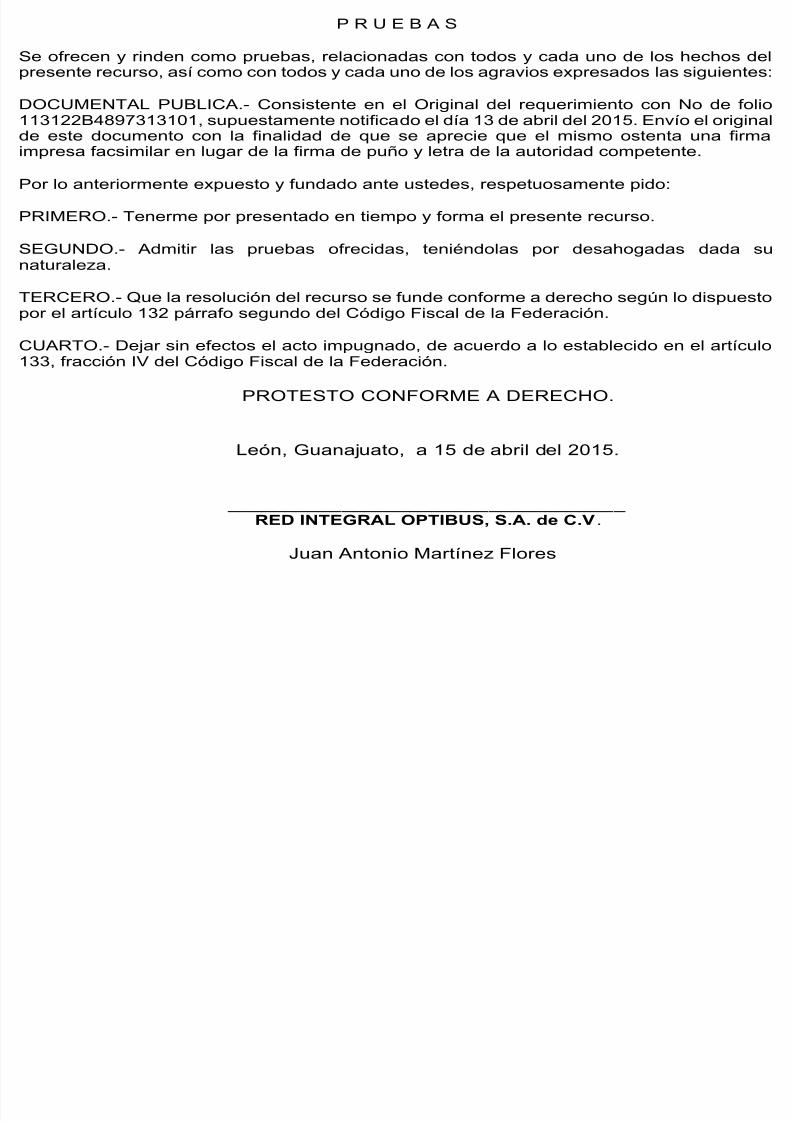

Se ofrecen y rinden como pruebas, relacionadas con todos y cada uno de los hechos delpresente recurso, así como con todos y cada uno de los agravios expresados las siguientes:

DOCUMENTAL PUBLICA.-

Consistente en el Original del requerimiento con No de folio113122B4897313101, supuestamente notificado el día 13 de abril del 2015. Envío el originalde este documento con la finalidad de que se aprecie que el mismo ostenta una firma

impresa facsimilar en lugar de la firma de puño y letra de la autoridad competente.

Por lo anteriormente expuesto y fundado ante ustedes, respetuosamente pido:

PRIMERO.-

Tenerme por presentado en tiempo y forma el presente recurso.

SEGUNDO.-

Admitir las pruebas ofrecidas, teniéndolas por desahogadas dada sunaturaleza.

TERCERO.-

Que la resolución del recurso se funde conforme a derecho según lo dispuestopor el artículo 132 párrafo segundo del Código Fiscal de la Federación.

CUARTO.-

Dejar sin efectos el acto impugnado, de acuerdo a lo establecido en el artículo133, fracción IV del Código Fiscal de la Federación.

PROTESTO CONFORME A DERECHO.

León, Guanajuato, a 15 de abril del 2015.

___________________________________RED INTEGRAL OPTIBUS, S.A. de C.V.

Juan Antonio Martínez Flores

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 64/119

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 65/119

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 66/119

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 67/119

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 68/119

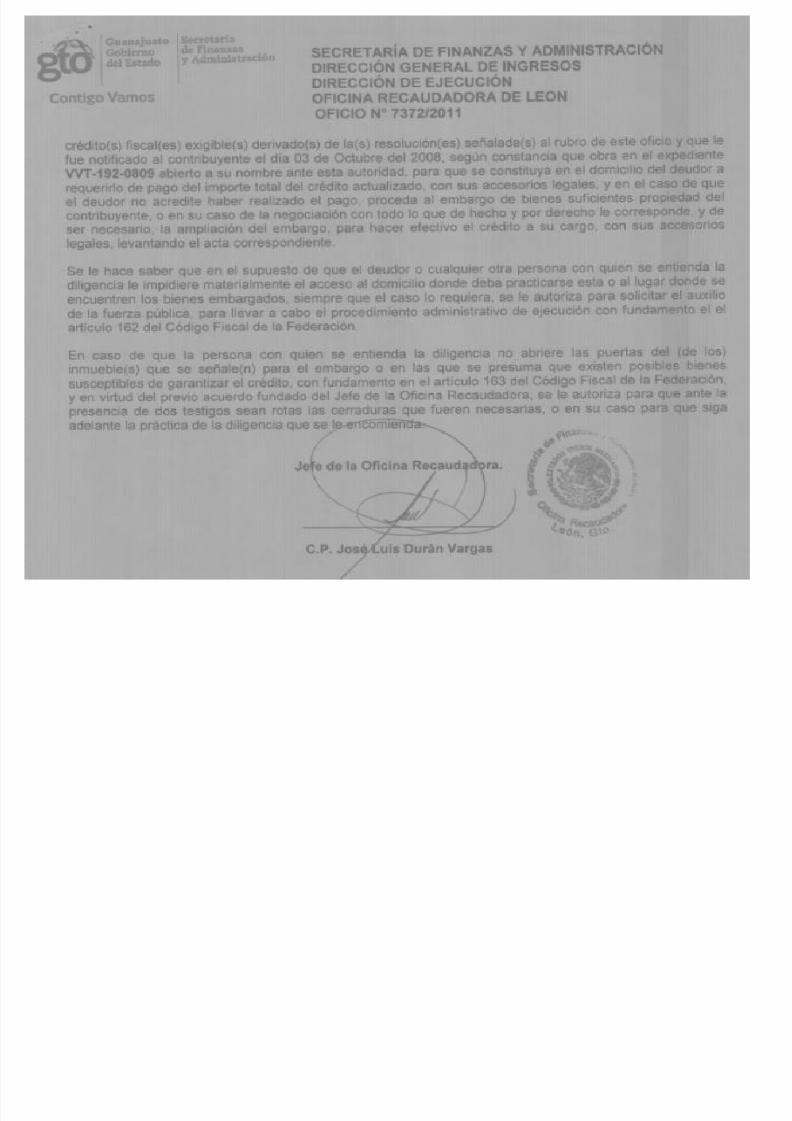

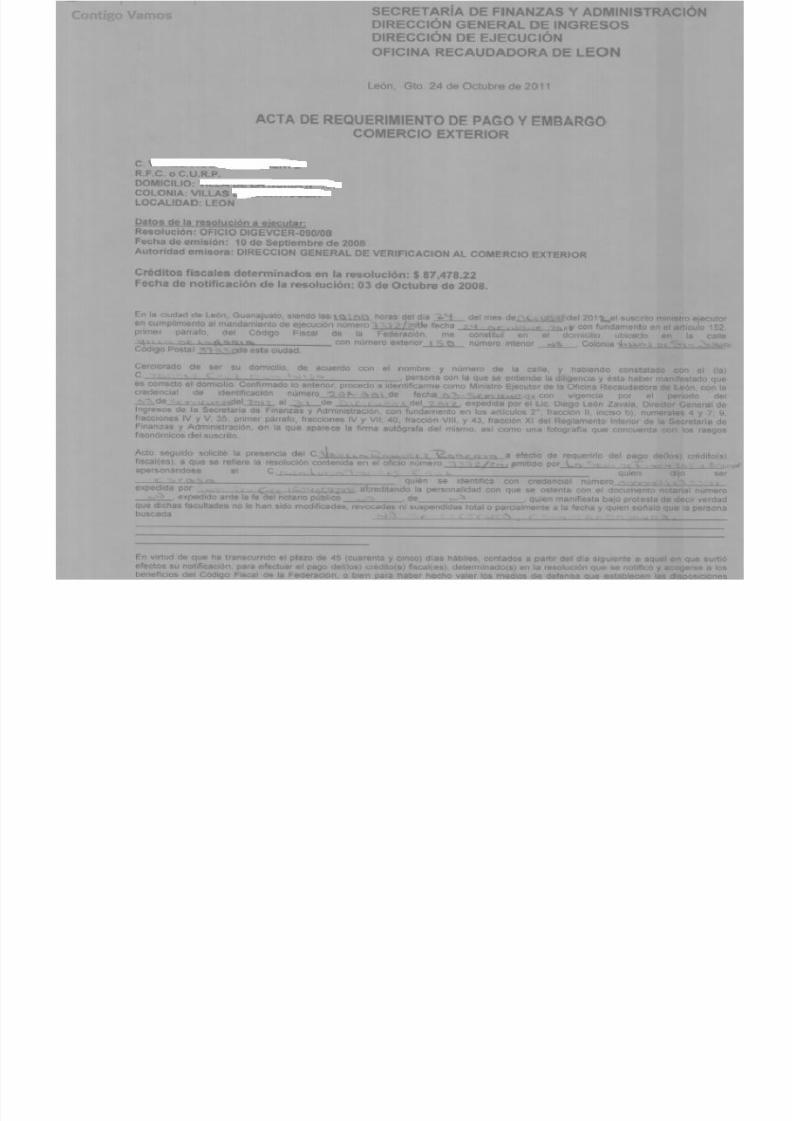

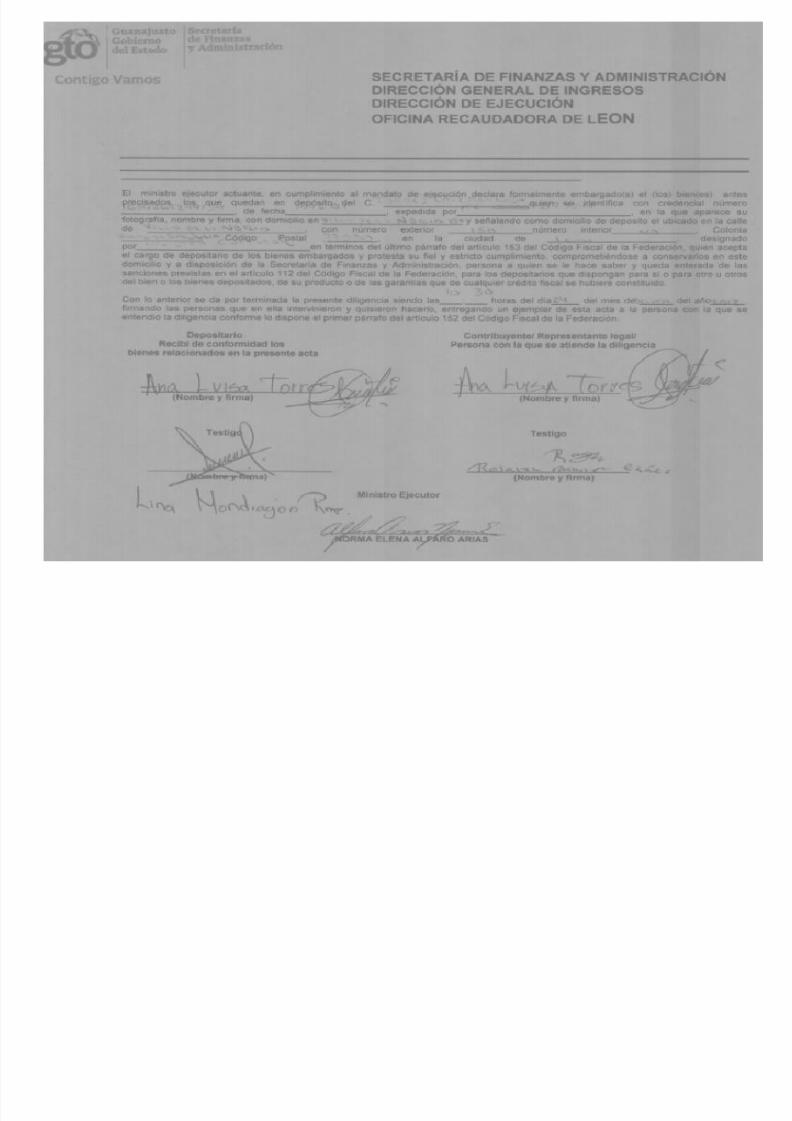

REQUERIMIENTO DE PAGO Y EMBARGO EN MATERIA FISCAL. CONTRAVIENE LAS GARANTÍAS D

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 69/119

QLEGALIDAD Y SEGURIDAD JURÍDICA, CUANDO SE TRATE DE UN MACHOTE IMPRESO CON ESPACIOSEN BLANCO PARA RELLENAR CON LETRA MANUSCRITA, O CUANDO SE ADVIERTA DE MANERANOTORIA QUE LA IMPRESIÓN DEL NOMBRE DEL PERSONAL ACTUANTE ES POSTERIOR A LA

ELABORACIÓN DEL DOCUMENTO. Los artículos 151 y 152 del Código Fiscal de la Federación establecenque las autoridades fiscales se encuentran facultadas para hacer efectivos los créditos a favor del fisco, a

través del procedimiento administrativo de ejecución, el cual debe satisfacer, además de los requisitos

mencionados en dichos artículos, las exigencias contenidas en los artículos 16 de la Constitución Política de

los Estados Unidos Mexicanos y 38 del referido código. En ese sentido, la existencia de un mandamiento de

requerimiento de pago y embargo con dos tipos de letra notoriamente distintos, referidos unos a los

elementos genéricos y otros a la designación del ejecutor para llevar a cabo la diligencia respectiva, por ssola no acredita que haya sido formulado en parte por la autoridad competente para emitir la orden (los

elementos genéricos), y en otra por la autoridad actuante (los relativos a su designación), ni tampoco

evidencia fehacientemente que se hayan cumplido tales requisitos constitucionales y legales, pues

tratándose de una garantía individual debe exigirse su exacto acatamiento. En consecuencia, cuando se

trate de un machote impreso con espacios en blanco para rellenar con letra manuscrita, o cuando se advierta de manera notoria que la impresión del nombre del personal actuante es posterior a laelaboración del documento, lleva a concluir que dicha designación no fue realizada por la autoridadexactora, la única competente para realizar dicho nombramiento, atento a lo dispuesto en elindicado artículo 152.

REQUERIMIENTO DE PAGO Y EMBARGO EL MANDAMIENTO DE EJECUCIÓN DEBE NOTIFICARSE AL

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 70/119

REQUERIMIENTO DE PAGO Y EMBARGO. EL MANDAMIENTO DE EJECUCIÓN DEBE NOTIFICARSE ALCONTRIBUYENTE EN TÉRMINOS DEL ARTÍCULO 137 DEL CÓDIGO FISCAL DE LA FEDERACIÓN. En l

legislación fiscal no existe imperativo que exija la entrega del mandamiento de ejecución en que se haya

designado al ejecutor y ordenado la práctica de la diligencia de requerimiento de pago y embargo; empero,no sería correcto que la autoridad exactora acudiera al domicilio del contribuyente, lo requiriera de pago y no hiciera de su conocimiento el mandamiento relativo. Ello es así porque, en esa hipótesis, e

ejercicio de las facultades de las autoridades fiscales debe realizarse en estricto acatamiento a lo que

establece el artículo 16 de la Constitución Política de los Estados Unidos Mexicanos, así como los artículo

151 y 152 del Código Fiscal de la Federación, por lo que necesariamente el mandamiento de ejecución o derequerimiento de pago y embargo no sólo debe constar por escrito, estar firmado, ser emitido por autorida

competente y contener el nombre de la persona facultada para llevar a cabo las diligencias respectivas, sino

que debe hacerse del conocimiento de la persona a la que se requerirá el pago, con las exigencias que prev

el artículo 137 del Código Fiscal de la Federación, a fin de que lo conozca y advierta fehacientemente si sehan cumplido o no los requisitos constitucionales y legales citados, para que, en su caso, pueda impugnarlo,

incluso, por vicios propios, dado que está de por medio la tutela a la garantía individual de segurida

urídica.

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 71/119

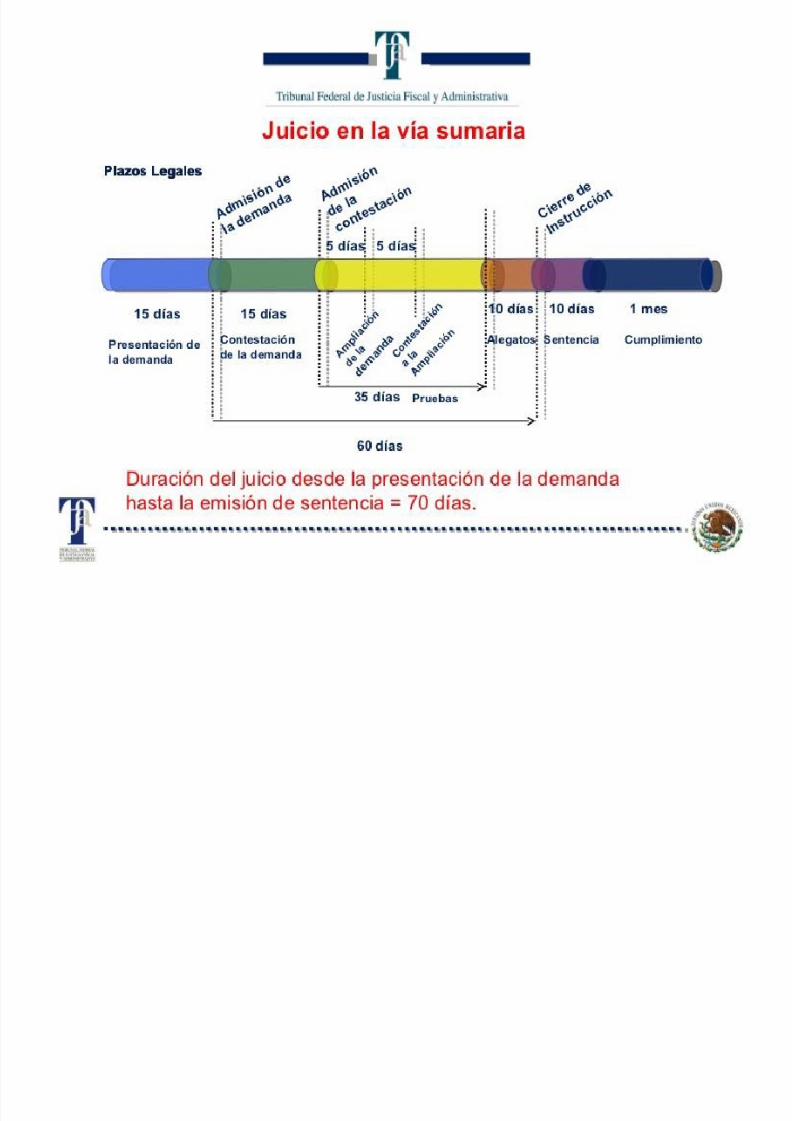

El Juicio vía Sumaria, tiene por objeto implementar una Justicia Fiscal y Administrativa de

manera más pronta y expedita según lo establecido en el artículo 17 Constitucional,disminuyendo los términos tanto para los contribuyentes, como para las autoridades que sean

para en ese tipo de demandas.

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 72/119

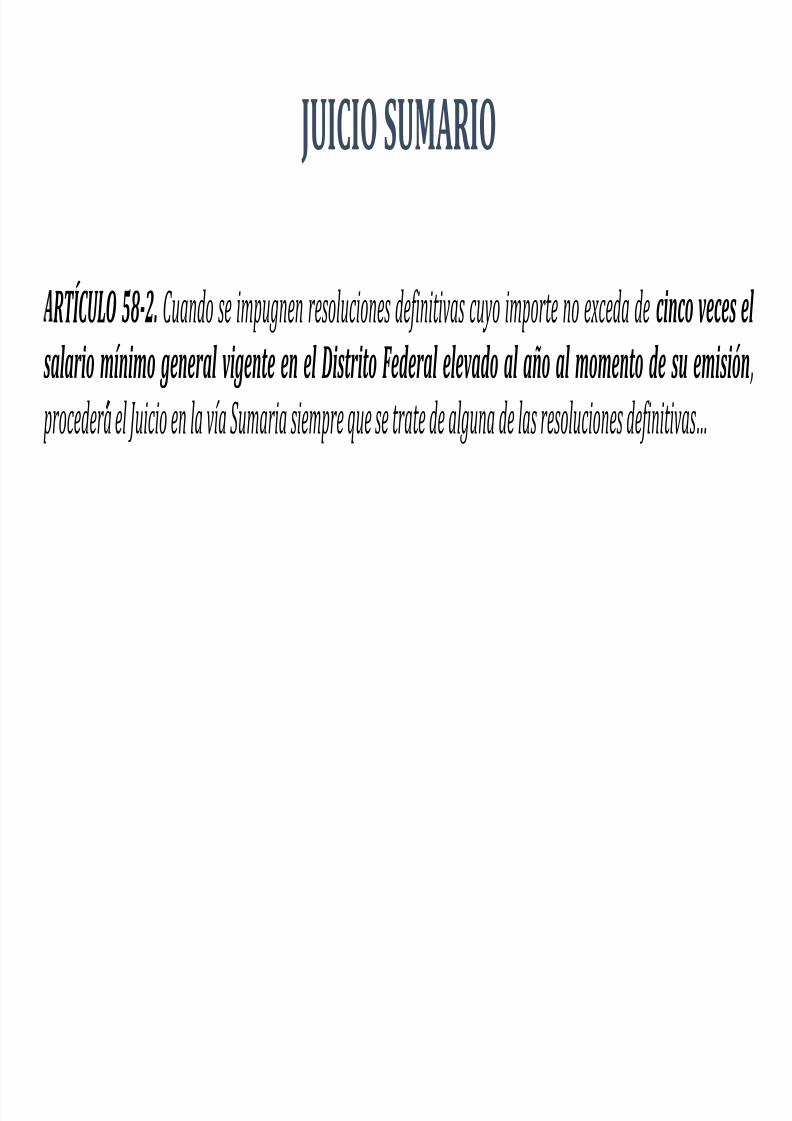

JUICIO SUMARIO

RTICULO 58-2. Cuando se impugnen resoluciones definitivas cuyo importe no exceda de cinco veces el

salario mínimo general vigente en el Distrito Federal elevado al año al momento de su emisión ,

procederá́ ́ el Juicio en la vía Sumáriá siempre que se tráte de álguná de lás resoluciones definitivás…

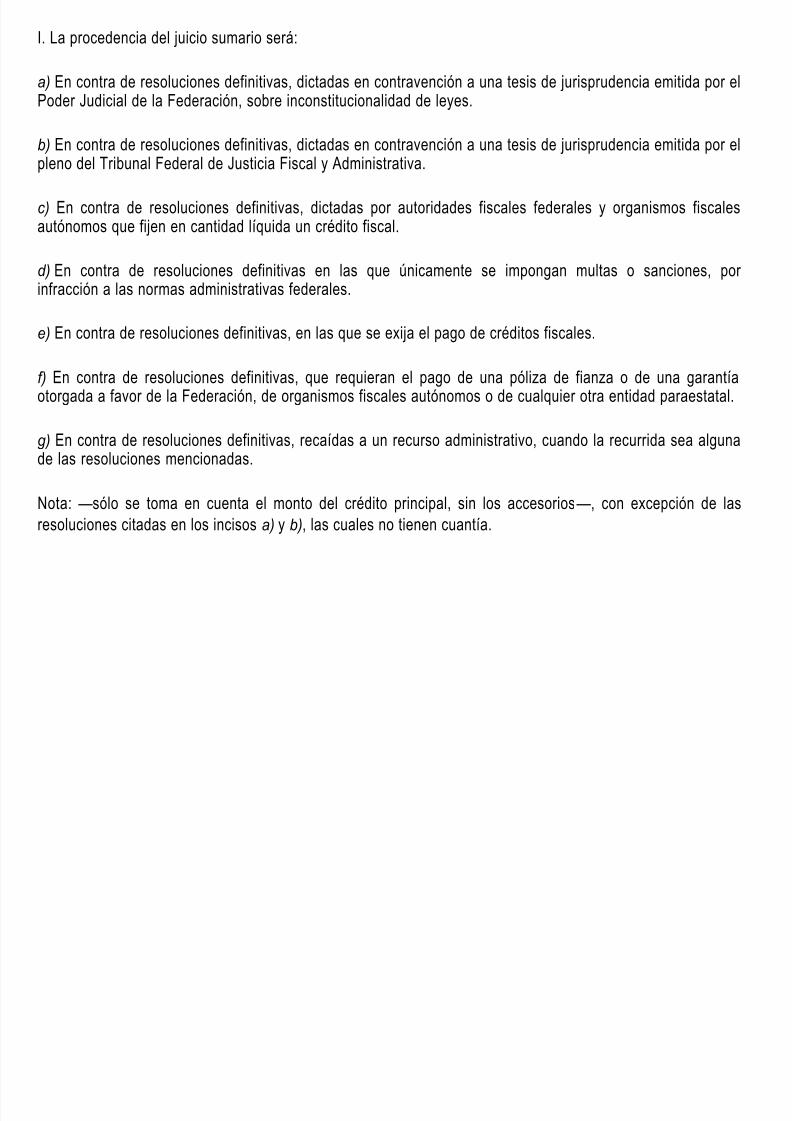

I. La procedencia del juicio sumario será:

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 73/119

a) En contra de resoluciones definitivas, dictadas en contravención a una tesis de jurisprudencia emitida por elPoder Judicial de la Federación, sobre inconstitucionalidad de leyes.

b) En contra de resoluciones definitivas, dictadas en contravención a una tesis de jurisprudencia emitida por elpleno del Tribunal Federal de Justicia Fiscal y Administrativa.

c) En contra de resoluciones definitivas, dictadas por autoridades fiscales federales y organismos fiscalesautónomos que fijen en cantidad líquida un crédito fiscal.

d) En contra de resoluciones definitivas en las que únicamente se impongan multas o sanciones, por

infracción a las normas administrativas federales.

e) En contra de resoluciones definitivas, en las que se exija el pago de créditos fiscales.

f) En contra de resoluciones definitivas, que requieran el pago de una póliza de fianza o de una garantíaotorgada a favor de la Federación, de organismos fiscales autónomos o de cualquier otra entidad paraestatal.

g) En contra de resoluciones definitivas, recaídas a un recurso administrativo, cuando la recurrida sea algunade las resoluciones mencionadas.

Nota: —sólo se toma en cuenta el monto del crédito principal, sin los accesorios—, con excepción de las

resoluciones citadas en los incisos a) y b), las cuales no tienen cuantía.

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 74/119

Una vez que se presente la demanda de nulidad vía sumaria por el gobernado, en caso de

que la Sala del Tribunal Federal de Justicia Fiscal y Administrativa analice que no necesita

realizar ningún requerimiento al promovente, el Magistrado admitirá la misma y señalará fecha

para cierre de instrucción, quedando hasta esa fecha para presentar alegatos por las partes.Después de transcurrida esa fecha, el Magistrado tendrá únicamente diez días para emitir su

sentencia de manera unitaria, a contrario sensu con el Juicio vía tradicional que lo hacen de

manera colegiada.

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 75/119

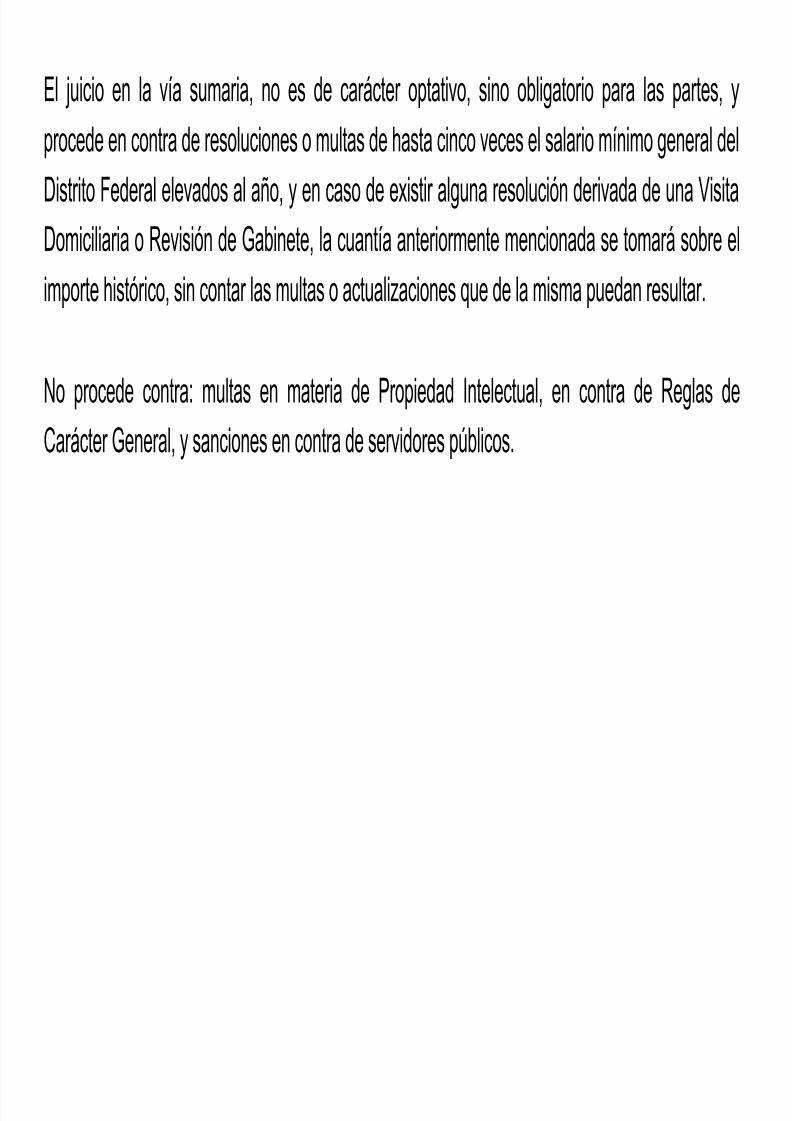

El juicio en la vía sumaria, no es de carácter optativo, sino obligatorio para las partes, y

procede en contra de resoluciones o multas de hasta cinco veces el salario mínimo general delDistrito Federal elevados al año, y en caso de existir alguna resolución derivada de una Visita

Domiciliaria o Revisión de Gabinete, la cuantía anteriormente mencionada se tomará sobre el

importe histórico, sin contar las multas o actualizaciones que de la misma puedan resultar.

No procede contra: multas en materia de Propiedad Intelectual, en contra de Reglas de

Carácter General, y sanciones en contra de servidores públicos.

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 76/119

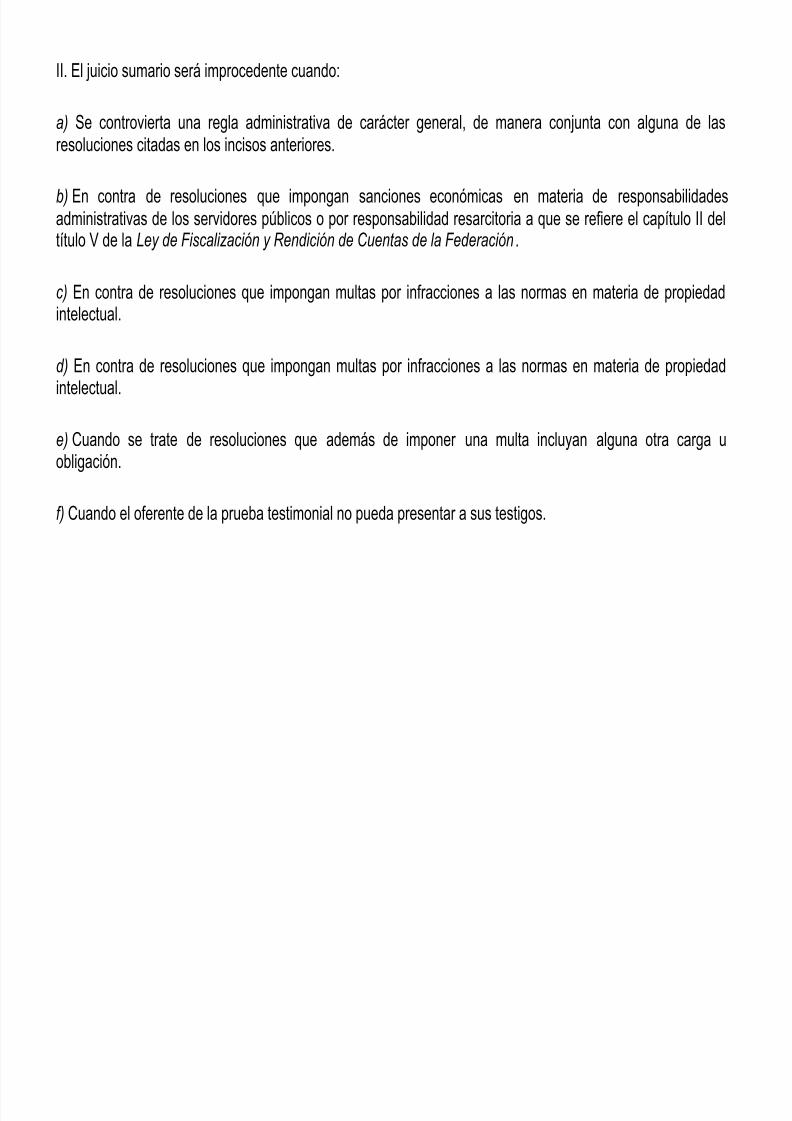

II. El juicio sumario será improcedente cuando:

a) Se controvierta una regla administrativa de carácter general, de manera conjunta con alguna de las

resoluciones citadas en los incisos anteriores.

b) En contra de resoluciones que impongan sanciones económicas en materia de responsabilidadesadministrativas de los servidores públicos o por responsabilidad resarcitoria a que se refiere el capítulo II deltítulo V de la Ley de Fiscalización y Rendición de Cuentas de la Federación .

c) En contra de resoluciones que impongan multas por infracciones a las normas en materia de propiedadintelectual.

d) En contra de resoluciones que impongan multas por infracciones a las normas en materia de propiedadintelectual.

e) Cuando se trate de resoluciones que además de imponer una multa incluyan alguna otra carga uobligación.

f) Cuando el oferente de la prueba testimonial no pueda presentar a sus testigos.

III El i t d i t t d b á d t i i i d t l í t d d iti t á it l d d

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 77/119

III. El magistrado instructor deberá determinar si es improcedente la vía antes de admitir a trámite la demanda,

caso en el cual ordenará que se sustancie a través de la vía ordinaria, pudiendo las partes inconformarse ante

tal determinación a través del recurso de reclamación.

¿Qué ocurre cuando un juicio sumario se tramita yresulta improcedente?

De conformidad con lo establecido por el artículo 58-2 de este ordenamiento legal,

puede ejercerse esta vía:

“…

También procederá el Juicio en la vía Sumaria cuando se impugnen resoluciones

definitivas que se dicten en violación a una tesis de jurisprudencia de la Suprema

Corte de Justicia de la Nación en materia de inconstitucionalidad de Leyes, o a

una jurisprudencia del Pleno de la Sala Superior del Tribunal Federal de Justicia

Fiscal y Administrativa.

…”

Lo que no está previsto por la ley es qué ocurre si al conocer y resolver el juicio, resulta que

el particular acudió a la vía sumaria para hacer valer una jurisprudencia que no se aplica de

manera específica a su caso concreto.

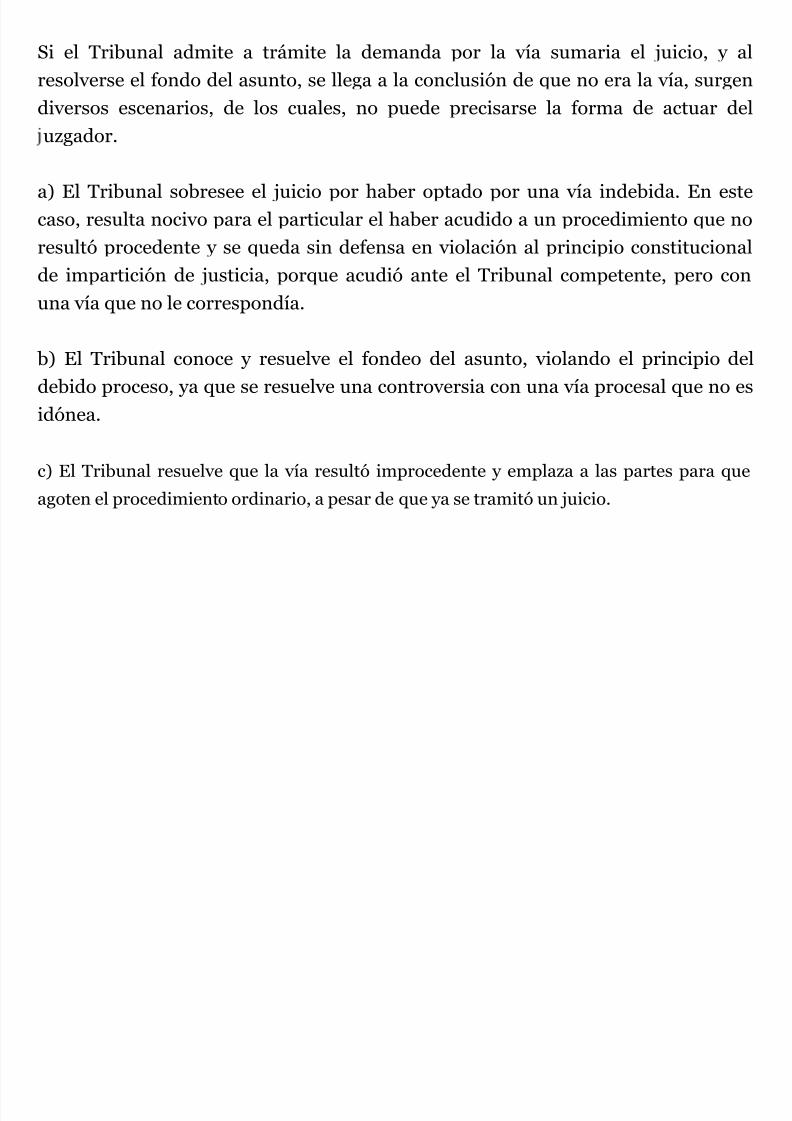

Si el Tribunal admite a trámite la demanda por la vía sumaria el juicio y al

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 78/119

Si el Tribunal admite a trámite la demanda por la vía sumaria el juicio, y al

resolverse el fondo del asunto, se llega a la conclusión de que no era la vía, surgen

diversos escenarios, de los cuales, no puede precisarse la forma de actuar del

uzgador.

a) El Tribunal sobresee el juicio por haber optado por una vía indebida. En este

caso, resulta nocivo para el particular el haber acudido a un procedimiento que no

resultó procedente y se queda sin defensa en violación al principio constitucional

de impartición de justicia, porque acudió ante el Tribunal competente, pero con

una vía que no le correspondía.

b) El Tribunal conoce y resuelve el fondeo del asunto, violando el principio del

debido proceso, ya que se resuelve una controversia con una vía procesal que no es

idónea.

c) El Tribunal resuelve que la vía resultó improcedente y emplaza a las partes para que

agoten el procedimiento ordinario, a pesar de que ya se tramitó un juicio.

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 79/119

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 80/119

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 81/119

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 82/119

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 83/119

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 84/119

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 85/119

VII. El desahogo de la prueba pericial se realizará de conformidad con las reglas del juicio ordinario, salvo por

lo que hace a los plazos, los cuales son más reducidos.

VIII. El demandante podrá ampliar su demanda en los mismos casos que se establecen en el artículo 17 de

la Ley Federal de Procedimiento Contencioso Administrativo, variando sólo el plazo para interponer el escrito

de ampliación.

VIII En la vía sumaria se podrán promover los incidentes establecidos en el artículo 29 de la Ley Federal de

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 86/119

VIII. En la vía sumaria se podrán promover los incidentes establecidos en el artículo 29 de la Ley Federal deProcedimiento Contencioso Administrativo —salvo el de interrupción por causa de muerte, disolución,declaratoria de ausencia o incapacidad—, siendo éstos:

a) La incompetencia por materia.

b) El de acumulación de juicios.

c) El de nulidad de notificaciones.

d) La recusación por causa de impedimento.

e) La reposición de autos.

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 87/119

IX. El recurso de reclamación será procedente en contra de los mismos actos que en el juicio ordinario.

X. Los alegatos en el juicio en vía sumaria se podrán presentar hasta antes del cierre de la instrucción.

XI. Una vez cerrada la instrucción, la sentencia deberá emitirse dentro de los 10 días hábiles siguientes. En

caso de que la sentencia ordene la reposición del acto, éste deberá reponerse en un plazo máximo de un

mes.

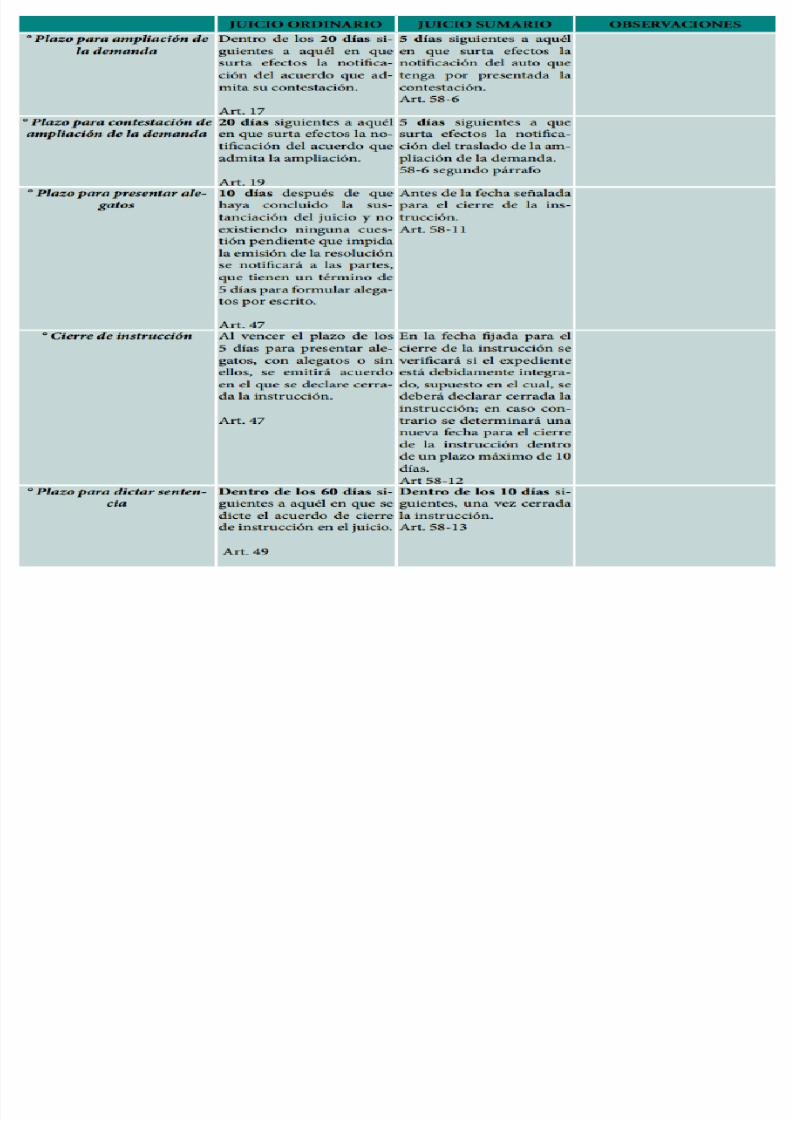

XII. Los plazos que se establecen para este juicio son los siguientes:

a) 15 días para presentar la demanda.

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 88/119

b) 15 días para contestar demanda.

c) 5 días para ampliar demanda.

d) 5 días para contestar ampliación de demanda.

e) 3 días para cumplir con requerimientos.

f) 3 días para efectuar las notificaciones.

g) 5 días para interponer recurso de reclamación.

h) 3 días para contestar demanda.

i) 5 días para ampliar demanda.

) 5 días para contestar ampliación de demanda.

k) 3 días para cumplir con requerimientos.

l) 3 días para que el perito acepte y proteste el cargo.

m) 5 días para rendir y ratificar el dictamen pericial.

n) 10 días para el cierre de instrucción (supuesto previsto en el artículo 58-12).

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 89/119

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 90/119

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 91/119

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 92/119

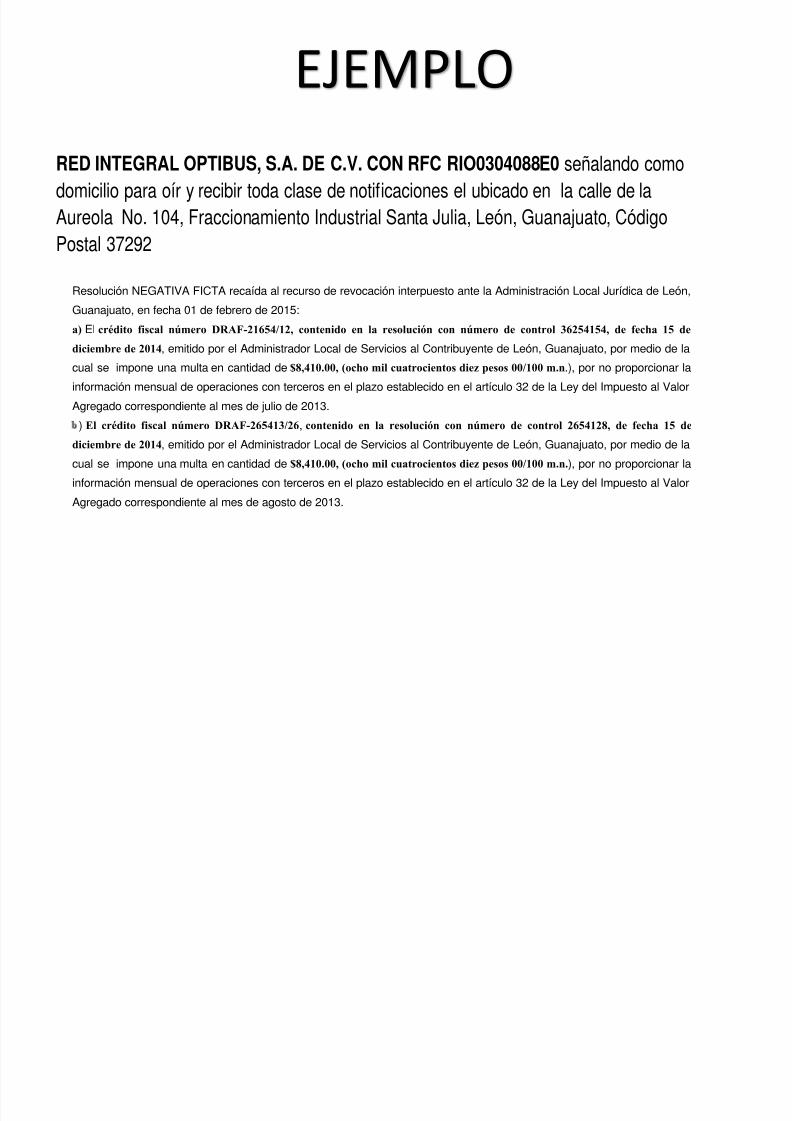

EJEMPLO

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 93/119

EJEMPLO

RED INTEGRAL OPTIBUS, S.A. DE C.V. CON RFC RIO0304088E0 señalando como

domicilio para oír y recibir toda clase de notificaciones el ubicado en la calle de la

Aureola No. 104, Fraccionamiento Industrial Santa Julia, León, Guanajuato, Código

Postal 37292

Resolución NEGATIVA FICTA recaída al recurso de revocación interpuesto ante la Administración Local Jurídica de León,

Guanajuato, en fecha 01 de febrero de 2015:

a) El crédito fiscal número DRAF-21654/12, contenido en la resolución con número de control 36254154, de fecha 15 de

diciembre de 2014, emitido por el Administrador Local de Servicios al Contribuyente de León, Guanajuato, por medio de la

cual se impone una multa en cantidad de $8,410.00, (ocho mil cuatrocientos diez pesos 00/100 m.n.), por no proporcionar la

información mensual de operaciones con terceros en el plazo establecido en el artículo 32 de la Ley del Impuesto al Valor

Agregado correspondiente al mes de julio de 2013.

) El crédito fiscal número DRAF-265413/26, contenido en la resolución con número de control 2654128, de fecha 15 dediciembre de 2014, emitido por el Administrador Local de Servicios al Contribuyente de León, Guanajuato, por medio de la

cual se impone una multa en cantidad de $8,410.00, (ocho mil cuatrocientos diez pesos 00/100 m.n.), por no proporcionar la

información mensual de operaciones con terceros en el plazo establecido en el artículo 32 de la Ley del Impuesto al Valor

Agregado correspondiente al mes de agosto de 2013.

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 94/119

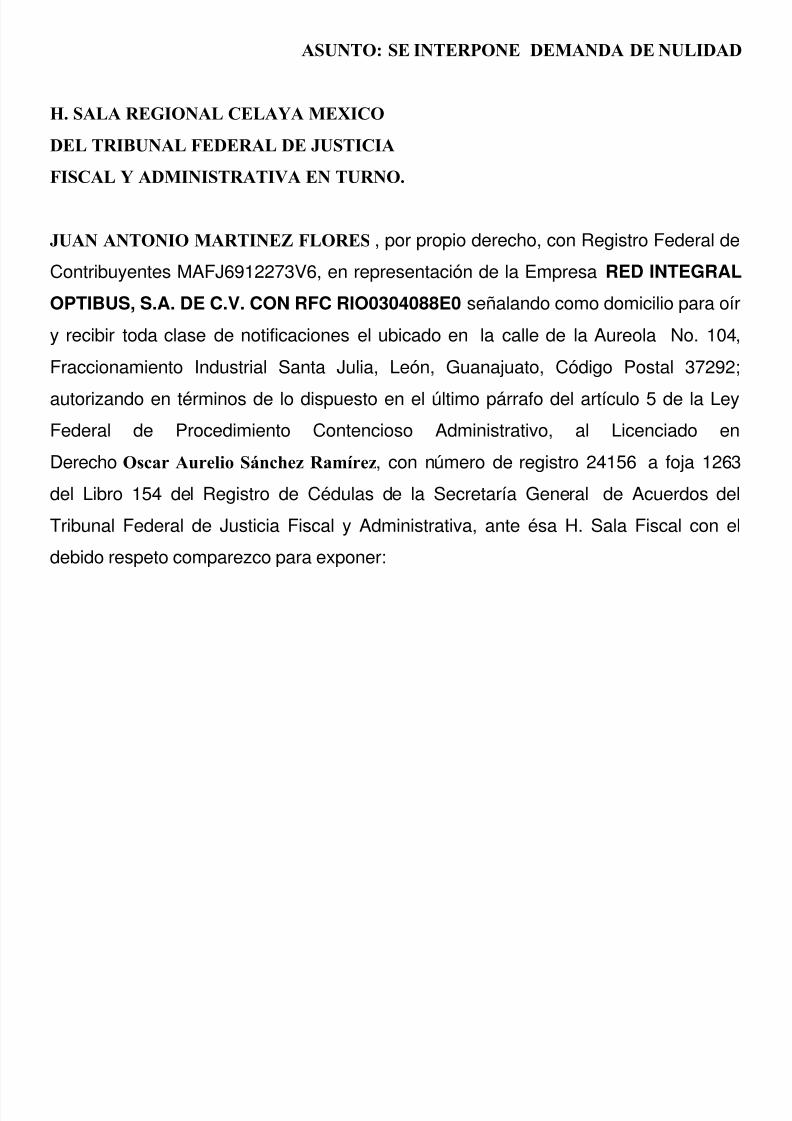

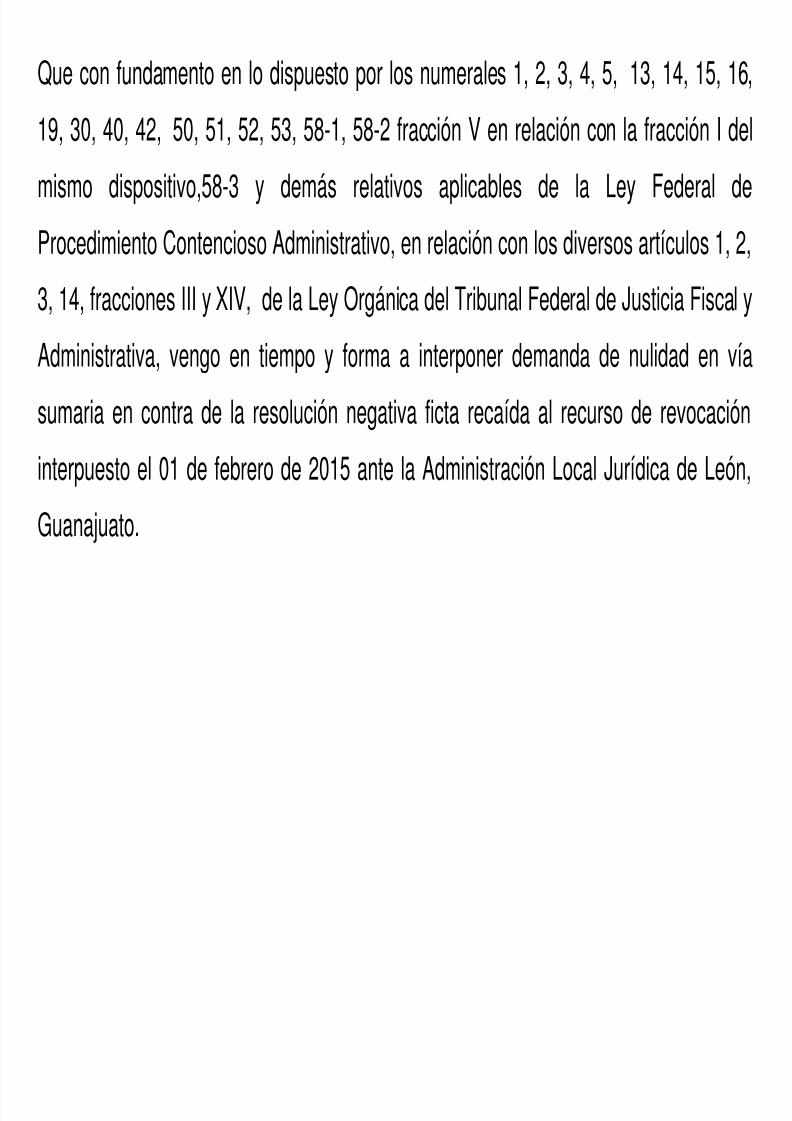

Que con fundamento en lo dispuesto por los numerales 1 2 3 4 5 13 14 15 16

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 95/119

Que con fundamento en lo dispuesto por los numerales 1, 2, 3, 4, 5, 13, 14, 15, 16,

19, 30, 40, 42, 50, 51, 52, 53, 58-1, 58-2 fracción V en relación con la fracción I del

mismo dispositivo,58-3 y demás relativos aplicables de la Ley Federal de

Procedimiento Contencioso Administrativo, en relación con los diversos artículos 1, 2,

3, 14, fracciones III y XIV, de la Ley Orgánica del Tribunal Federal de Justicia Fiscal y

Administrativa, vengo en tiempo y forma a interponer demanda de nulidad en vía

sumaria en contra de la resolución negativa ficta recaída al recurso de revocación

interpuesto el 01 de febrero de 2015 ante la Administración Local Jurídica de León,

Guanajuato.

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 96/119

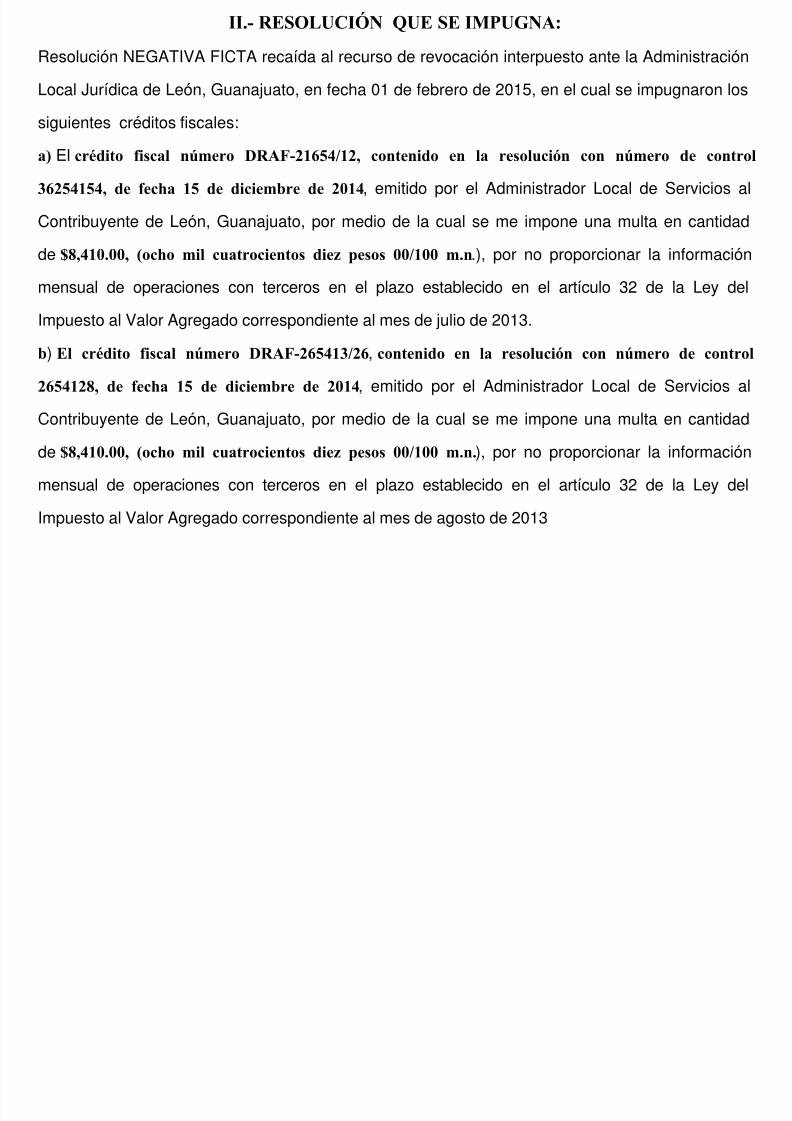

II.- RESOLUCIÓN QUE SE IMPUGNA:

Resolución NEGATIVA FICTA recaída al recurso de revocación interpuesto ante la Administración

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 97/119

Local Jurídica de León, Guanajuato, en fecha 01 de febrero de 2015, en el cual se impugnaron los

siguientes créditos fiscales:

a) El crédito fiscal número DRAF-21654/12, contenido en la resolución con número de control

36254154, de fecha 15 de diciembre de 2014, emitido por el Administrador Local de Servicios al

Contribuyente de León, Guanajuato, por medio de la cual se me impone una multa en cantidad

de $8,410.00, (ocho mil cuatrocientos diez pesos 00/100 m.n.), por no proporcionar la información

mensual de operaciones con terceros en el plazo establecido en el artículo 32 de la Ley del

Impuesto al Valor Agregado correspondiente al mes de julio de 2013.

b) El crédito fiscal número DRAF-265413/26, contenido en la resolución con número de control

2654128, de fecha 15 de diciembre de 2014, emitido por el Administrador Local de Servicios al

Contribuyente de León, Guanajuato, por medio de la cual se me impone una multa en cantidad

de $8,410.00, (ocho mil cuatrocientos diez pesos 00/100 m.n.), por no proporcionar la información

mensual de operaciones con terceros en el plazo establecido en el artículo 32 de la Ley del

Impuesto al Valor Agregado correspondiente al mes de agosto de 2013

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 98/119

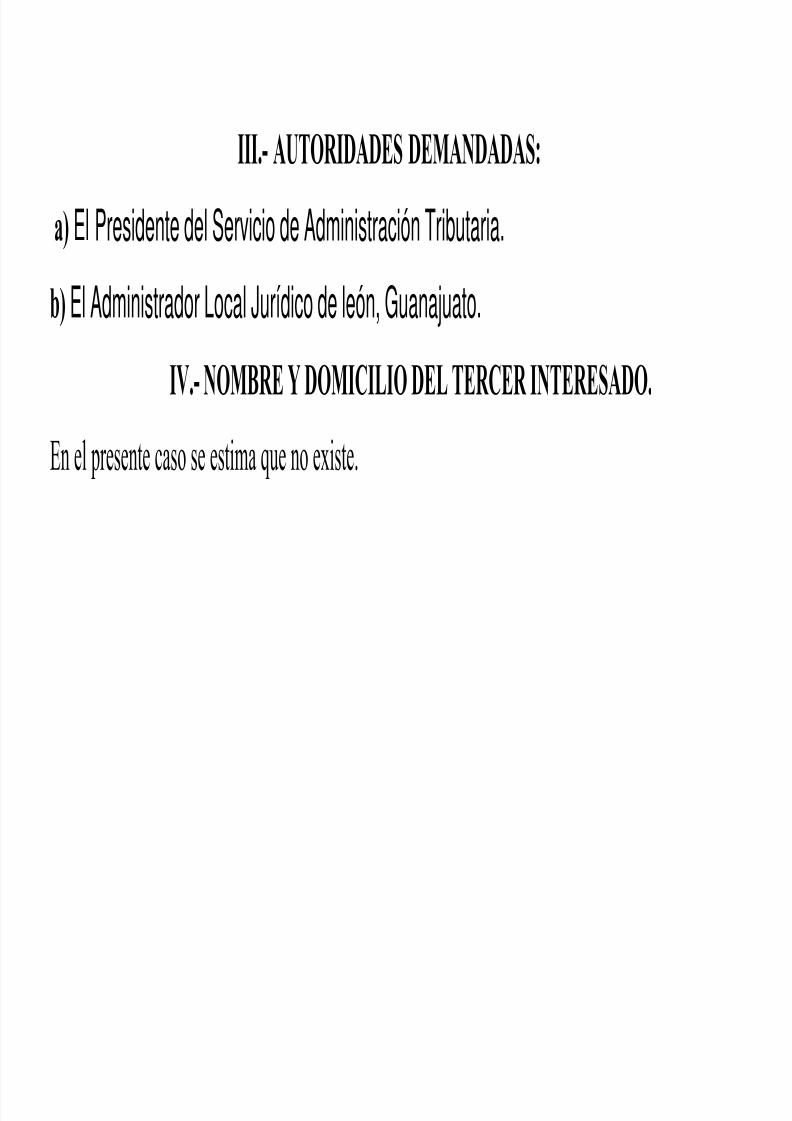

III.- AUTORIDADES DEMANDADAS:

a) El Presidente del Servicio de Administración Tributaria.

b) El Administrador Local Jurídico de león, Guanajuato.

IV.- NOMBRE Y DOMICILIO DEL TERCER INTERESADO.

En el presente caso se estima que no existe.

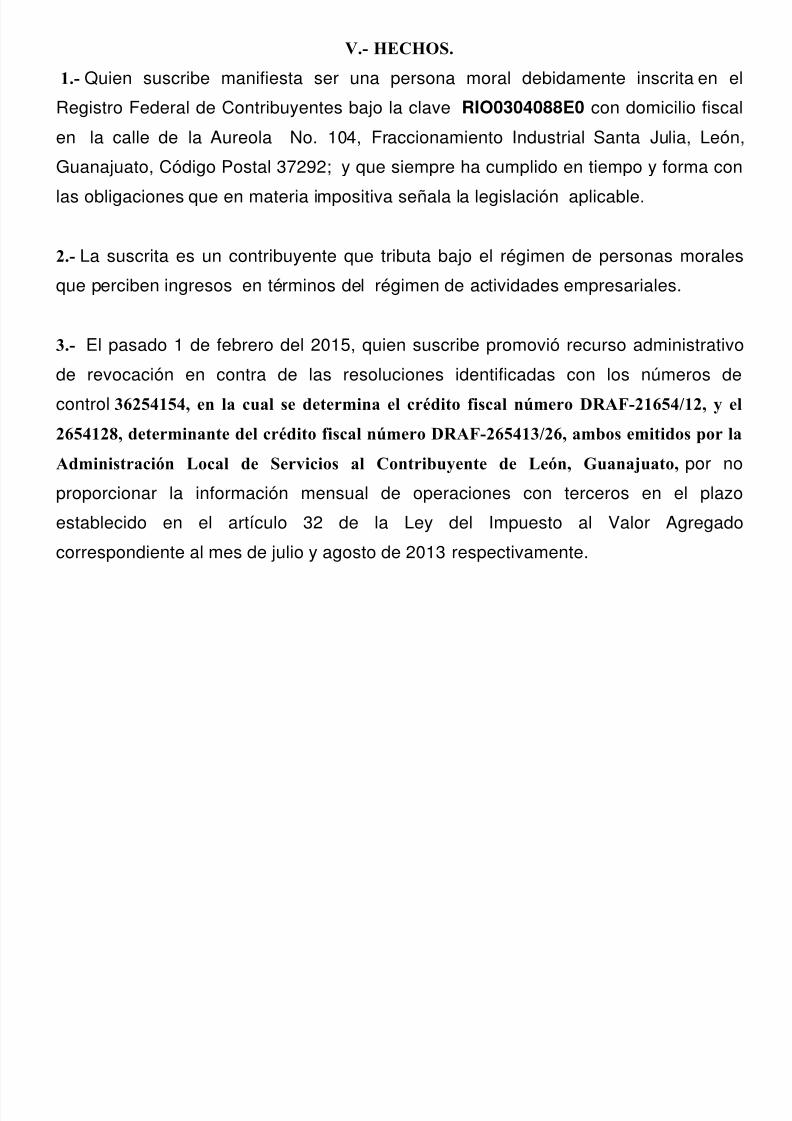

V.- HECHOS.

Q i ib ifi l d bid i i l

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 99/119

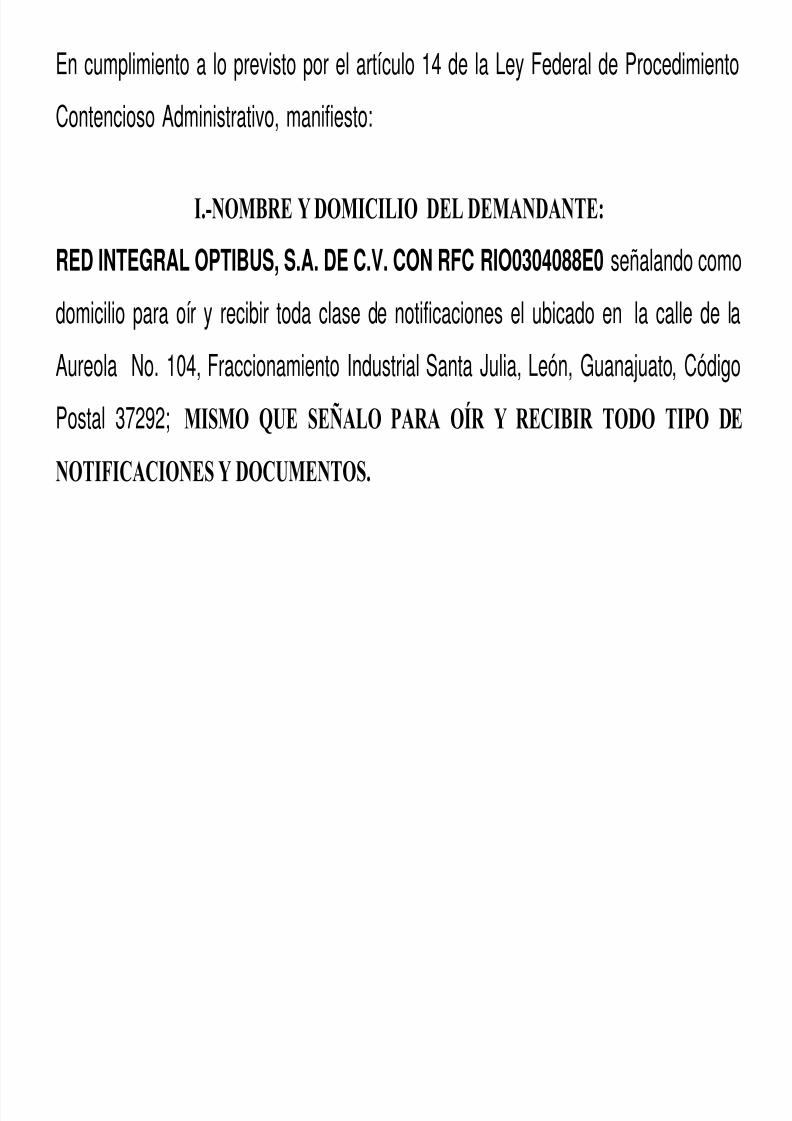

1.- Quien suscribe manifiesta ser una persona moral debidamente inscrita en el

Registro Federal de Contribuyentes bajo la clave RIO0304088E0 con domicilio fiscal

en la calle de la Aureola No. 104, Fraccionamiento Industrial Santa Julia, León,

Guanajuato, Código Postal 37292; y que siempre ha cumplido en tiempo y forma con

las obligaciones que en materia impositiva señala la legislación aplicable.

2.- La suscrita es un contribuyente que tributa bajo el régimen de personas morales

que perciben ingresos en términos del régimen de actividades empresariales.

3.- El pasado 1 de febrero del 2015, quien suscribe promovió recurso administrativo

de revocación en contra de las resoluciones identificadas con los números de

control 36254154, en la cual se determina el crédito fiscal número DRAF-21654/12, y el

2654128, determinante del crédito fiscal número DRAF-265413/26, ambos emitidos por la

Administración Local de Servicios al Contribuyente de León, Guanajuato, por no

proporcionar la información mensual de operaciones con terceros en el plazo

establecido en el artículo 32 de la Ley del Impuesto al Valor Agregado

correspondiente al mes de julio y agosto de 2013 respectivamente.

C O N C E P T O S D E I M P U G N A C I Ó N

R l ió íd l d ió

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 100/119

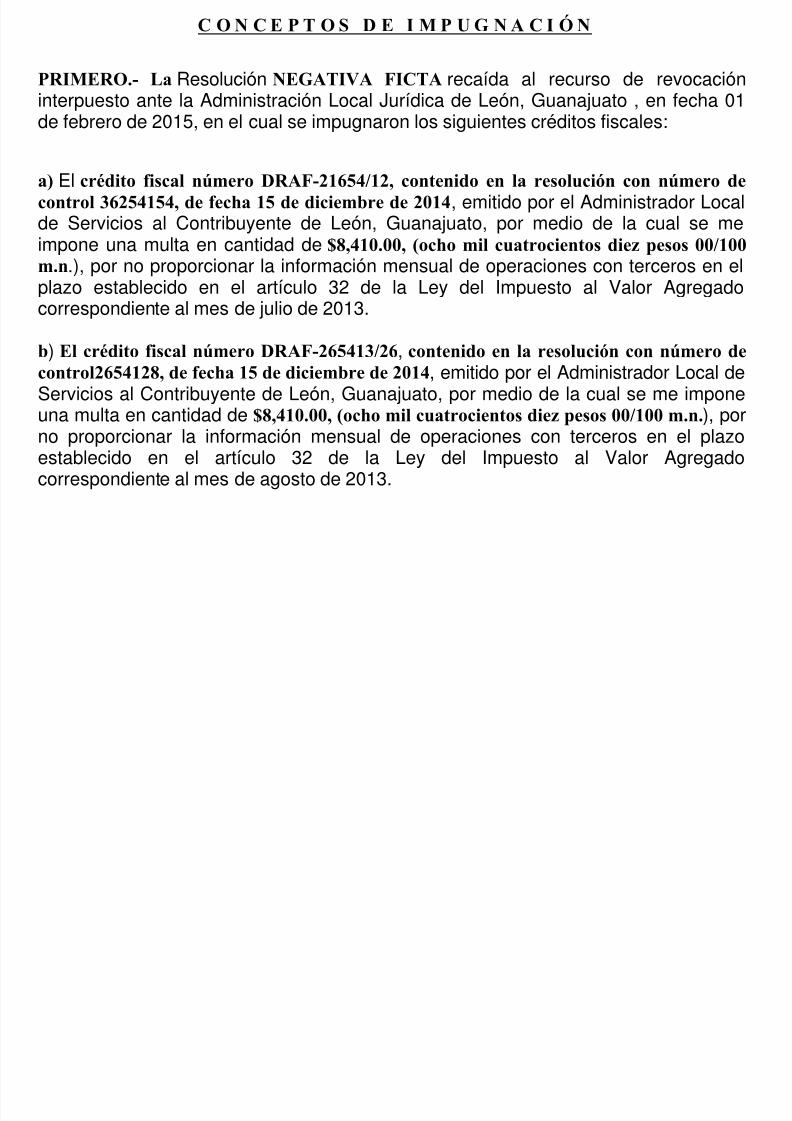

PRIMERO.- La Resolución NEGATIVA FICTA recaída al recurso de revocacióninterpuesto ante la Administración Local Jurídica de León, Guanajuato , en fecha 01de febrero de 2015, en el cual se impugnaron los siguientes créditos fiscales:

a) El crédito fiscal número DRAF-21654/12, contenido en la resolución con número decontrol 36254154, de fecha 15 de diciembre de 2014, emitido por el Administrador Localde Servicios al Contribuyente de León, Guanajuato, por medio de la cual se meimpone una multa en cantidad de $8,410.00, (ocho mil cuatrocientos diez pesos 00/100m.n.), por no proporcionar la información mensual de operaciones con terceros en el

plazo establecido en el artículo 32 de la Ley del Impuesto al Valor Agregadocorrespondiente al mes de julio de 2013.

b) El crédito fiscal número DRAF-265413/26, contenido en la resolución con número decontrol2654128, de fecha 15 de diciembre de 2014, emitido por el Administrador Local deServicios al Contribuyente de León, Guanajuato, por medio de la cual se me imponeuna multa en cantidad de $8,410.00, (ocho mil cuatrocientos diez pesos 00/100 m.n.), por

no proporcionar la información mensual de operaciones con terceros en el plazoestablecido en el artículo 32 de la Ley del Impuesto al Valor Agregadocorrespondiente al mes de agosto de 2013.

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 101/119

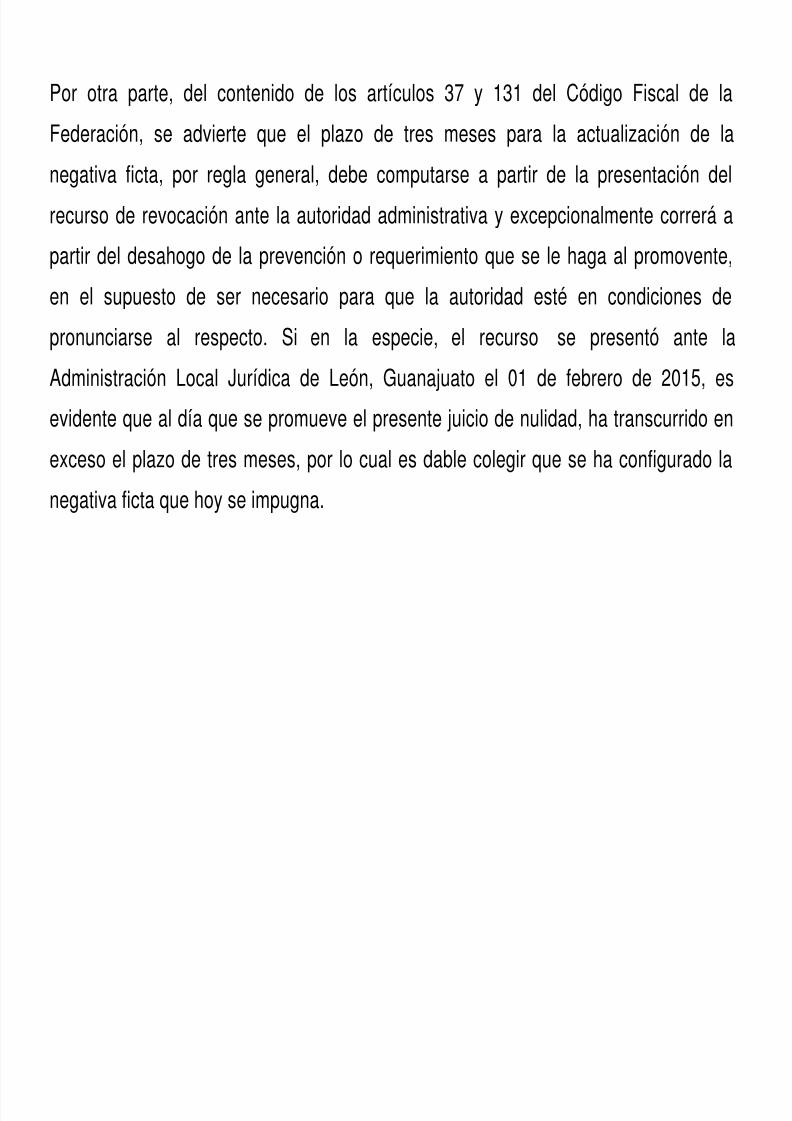

Por otra parte, del contenido de los artículos 37 y 131 del Código Fiscal de la

Federación, se advierte que el plazo de tres meses para la actualización de la

negativa ficta, por regla general, debe computarse a partir de la presentación del

recurso de revocación ante la autoridad administrativa y excepcionalmente correrá a

partir del desahogo de la prevención o requerimiento que se le haga al promovente,

en el supuesto de ser necesario para que la autoridad esté en condiciones de

pronunciarse al respecto. Si en la especie, el recurso se presentó ante la

Administración Local Jurídica de León, Guanajuato el 01 de febrero de 2015, es

evidente que al día que se promueve el presente juicio de nulidad, ha transcurrido enexceso el plazo de tres meses, por lo cual es dable colegir que se ha configurado la

negativa ficta que hoy se impugna.

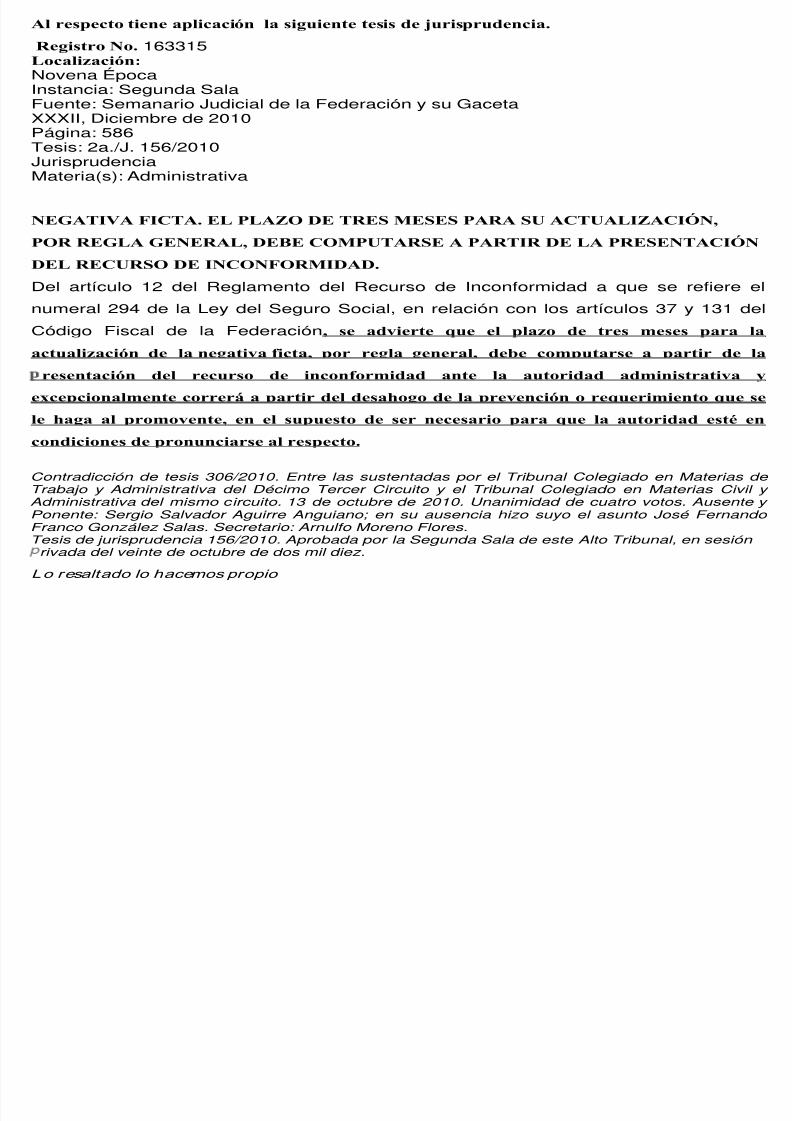

Al respecto tiene aplicación la siguiente tesis de jurisprudencia.

Registro No. 163315Localización: Novena Época

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 102/119

Novena ÉpocaInstancia: Segunda SalaFuente: Semanario Judicial de la Federación y su GacetaXXXII, Diciembre de 2010Página: 586Tesis: 2a./J. 156/2010JurisprudenciaMateria(s): Administrativa

NEGATIVA FICTA. EL PLAZO DE TRES MESES PARA SU ACTUALIZACIÓN,

POR REGLA GENERAL, DEBE COMPUTARSE A PARTIR DE LA PRESENTACIÓN

DEL RECURSO DE INCONFORMIDAD.

Del artículo 12 del Reglamento del Recurso de Inconformidad a que se refiere elnumeral 294 de la Ley del Seguro Social, en relación con los artículos 37 y 131 del

Código Fiscal de la Federación, se advierte que el plazo de tres meses para la

actualización de la negativa ficta, por regla general, debe computarse a partir de la

resentación del recurso de inconformidad ante la autoridad administrativa y

excepcionalmente correrá a partir del desahogo de la prevención o requerimiento que se

le haga al promovente, en el supuesto de ser necesario para que la autoridad esté en

condiciones de pronunciarse al respecto.

Contradicción de tesis 306/2010. Entre las sustentadas por el Tribunal Colegiado en Materias deTrabajo y Administrativa del Décimo Tercer Circuito y el Tribunal Colegiado en Materias Civil y

Administrativa del mismo circuito. 13 de octubre de 2010. Unanimidad de cuatro votos. Ausente yPonente: Sergio Salvador Aguirre Anguiano; en su ausencia hizo suyo el asunto José FernandoFranco González Salas. Secretario: Arnulfo Moreno Flores.Tesis de jurisprudencia 156/2010. Aprobada por la Segunda Sala de este Alto Tribunal, en sesiónrivada del veinte de octubre de dos mil diez.

Lo resaltado lo hacemos propio

Por lo anteriormente señalado y expuesto es procedente la acción de nulidad

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 103/119

Por lo anteriormente señalado y expuesto, es procedente la acción de nulidad

intentada.

SEGUNDO.- Conforme a lo señalado por el artículo 17 fracción I de la Ley

Federal de Procedimiento Contencioso Administrativo, y en el principio de litis abierta,

desde este momento me reservo mi derecho a ampliar la demanda e introducir

argumentos novedosos, sin que por el hecho de no hacerlos valer en el presente

escrito, tenga como consecuencia la preclusión de tal derecho.

Sirve apoyo a lo anterior la siguiente tesis de jurisprudencia.

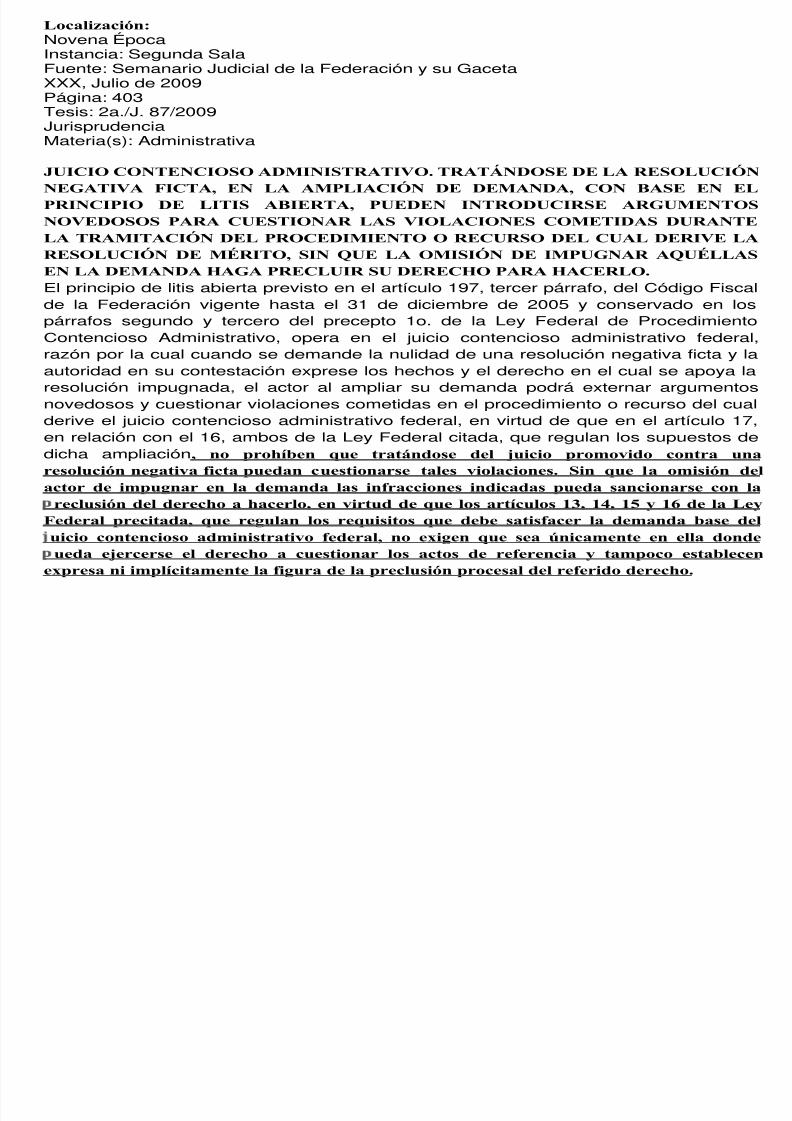

Localización: Novena ÉpocaInstancia: Segunda SalaFuente: Semanario Judicial de la Federación y su Gaceta

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 104/119

yXXX, Julio de 2009Página: 403Tesis: 2a./J. 87/2009JurisprudenciaMateria(s): Administrativa

JUICIO CONTENCIOSO ADMINISTRATIVO. TRATÁNDOSE DE LA RESOLUCIÓNNEGATIVA FICTA, EN LA AMPLIACIÓN DE DEMANDA, CON BASE EN ELPRINCIPIO DE LITIS ABIERTA, PUEDEN INTRODUCIRSE ARGUMENTOSNOVEDOSOS PARA CUESTIONAR LAS VIOLACIONES COMETIDAS DURANTELA TRAMITACIÓN DEL PROCEDIMIENTO O RECURSO DEL CUAL DERIVE LARESOLUCIÓN DE MÉRITO, SIN QUE LA OMISIÓN DE IMPUGNAR AQUÉLLASEN LA DEMANDA HAGA PRECLUIR SU DERECHO PARA HACERLO.

El principio de litis abierta previsto en el artículo 197, tercer párrafo, del Código Fiscalde la Federación vigente hasta el 31 de diciembre de 2005 y conservado en lospárrafos segundo y tercero del precepto 1o. de la Ley Federal de ProcedimientoContencioso Administrativo, opera en el juicio contencioso administrativo federal,razón por la cual cuando se demande la nulidad de una resolución negativa ficta y laautoridad en su contestación exprese los hechos y el derecho en el cual se apoya laresolución impugnada, el actor al ampliar su demanda podrá externar argumentosnovedosos y cuestionar violaciones cometidas en el procedimiento o recurso del cualderive el juicio contencioso administrativo federal, en virtud de que en el artículo 17,

en relación con el 16, ambos de la Ley Federal citada, que regulan los supuestos dedicha ampliación, no prohíben que tratándose del juicio promovido contra unaresolución negativa ficta puedan cuestionarse tales violaciones. Sin que la omisión delactor de impugnar en la demanda las infracciones indicadas pueda sancionarse con la

reclusión del derecho a hacerlo, en virtud de que los artículos 13, 14, 15 y 16 de la LeyFederal precitada, que regulan los requisitos que debe satisfacer la demanda base deluicio contencioso administrativo federal, no exigen que sea únicamente en ella dondeueda ejercerse el derecho a cuestionar los actos de referencia y tampoco establecen

expresa ni implícitamente la figura de la preclusión procesal del referido derecho.

Contradicción de tesis 143/2009. Entre las sustentadas por los Tribunales Colegiados

P i S d b M t i P l Ad i i t ti d l Dé i Sé ti

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 105/119

Primero y Segundo, ambos en Materias Penal y Administrativa del Décimo Séptimo

Circuito. 10 de junio de 2009. Mayoría de cuatro votos. Disidente: Genaro David

Góngora Pimentel. Ponente: Sergio Salvador Aguirre Anguiano. Secretario: AlbertoMiguel Ruiz Matías.

Tesis de jurisprudencia 87/2009. Aprobada por la Segunda Sala de este Alto Tribunal,

en sesión privada del diecisiete de junio de dos mil nueve.

Lo resaltado es propio.

A efecto de obtener la NULIDAD LISA Y LLANA que se insta, se ofrecen las

siguientes:

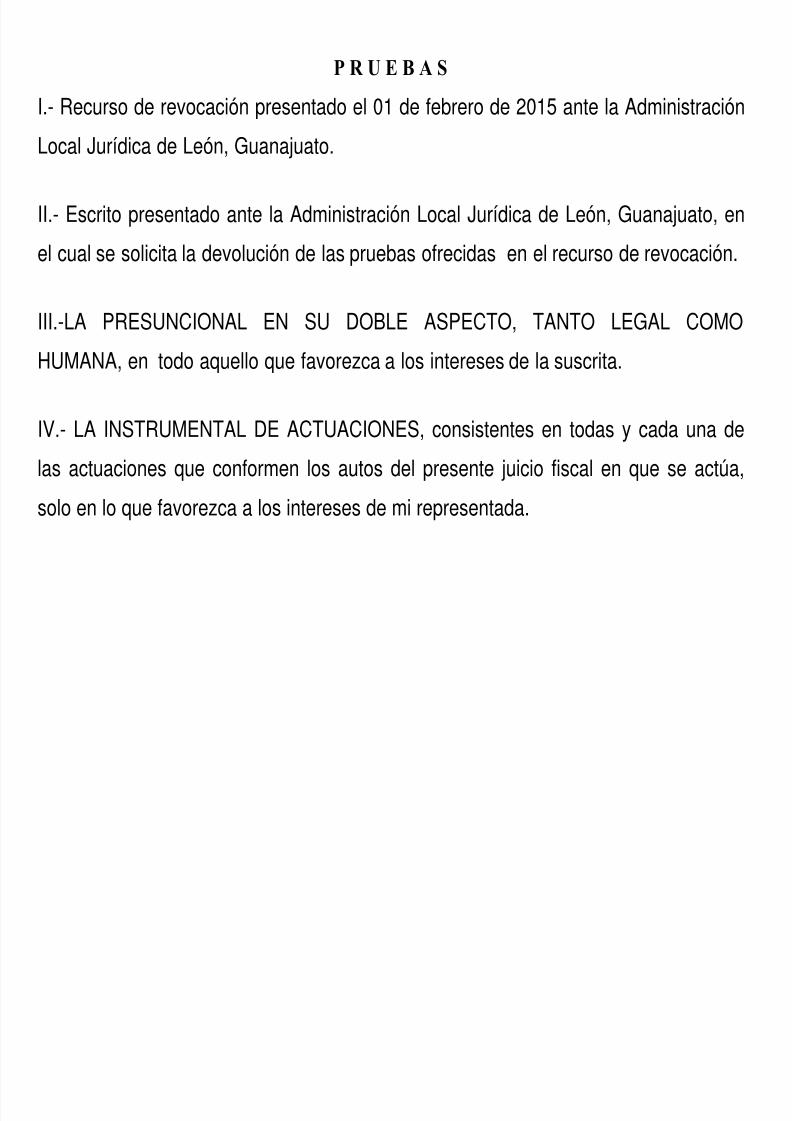

P R U E B A S

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 106/119

I.- Recurso de revocación presentado el 01 de febrero de 2015 ante la Administración

Local Jurídica de León, Guanajuato.

II.- Escrito presentado ante la Administración Local Jurídica de León, Guanajuato, en

el cual se solicita la devolución de las pruebas ofrecidas en el recurso de revocación.

III.-LA PRESUNCIONAL EN SU DOBLE ASPECTO, TANTO LEGAL COMO

HUMANA, en todo aquello que favorezca a los intereses de la suscrita.

IV.- LA INSTRUMENTAL DE ACTUACIONES, consistentes en todas y cada una de

las actuaciones que conformen los autos del presente juicio fiscal en que se actúa,

solo en lo que favorezca a los intereses de mi representada.

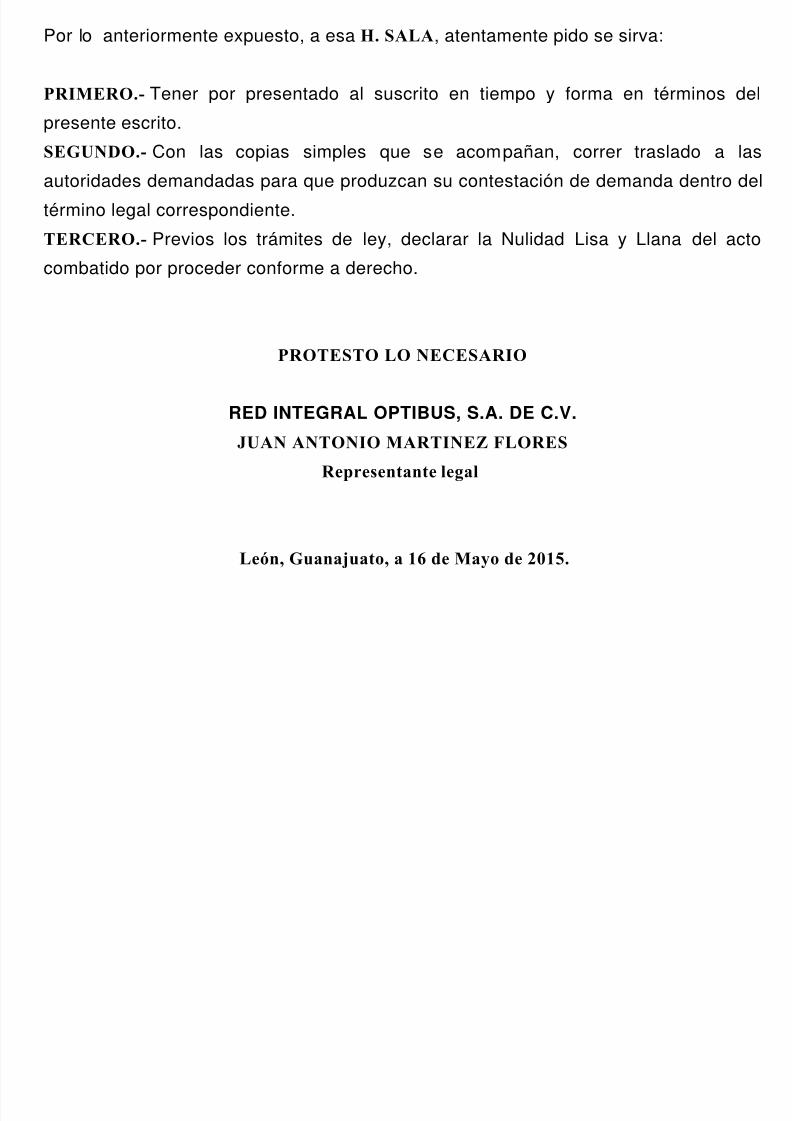

Por lo anteriormente expuesto, a esa H. SALA, atentamente pido se sirva:

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 107/119

PRIMERO.- Tener por presentado al suscrito en tiempo y forma en términos del

presente escrito.

SEGUNDO.- Con las copias simples que se acompañan, correr traslado a lasautoridades demandadas para que produzcan su contestación de demanda dentro del

término legal correspondiente.

TERCERO.- Previos los trámites de ley, declarar la Nulidad Lisa y Llana del acto

combatido por proceder conforme a derecho.

PROTESTO LO NECESARIO

RED INTEGRAL OPTIBUS, S.A. DE C.V.

JUAN ANTONIO MARTINEZ FLORES

Representante legal

León, Guanajuato, a 16 de Mayo de 2015.

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 108/119

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 109/119

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 110/119

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 111/119

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 112/119

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 113/119

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 114/119

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 115/119

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 116/119

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 117/119

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 118/119

7/25/2019 PRACTICA FORENSE FISCAL.pdf

http://slidepdf.com/reader/full/practica-forense-fiscalpdf 119/119