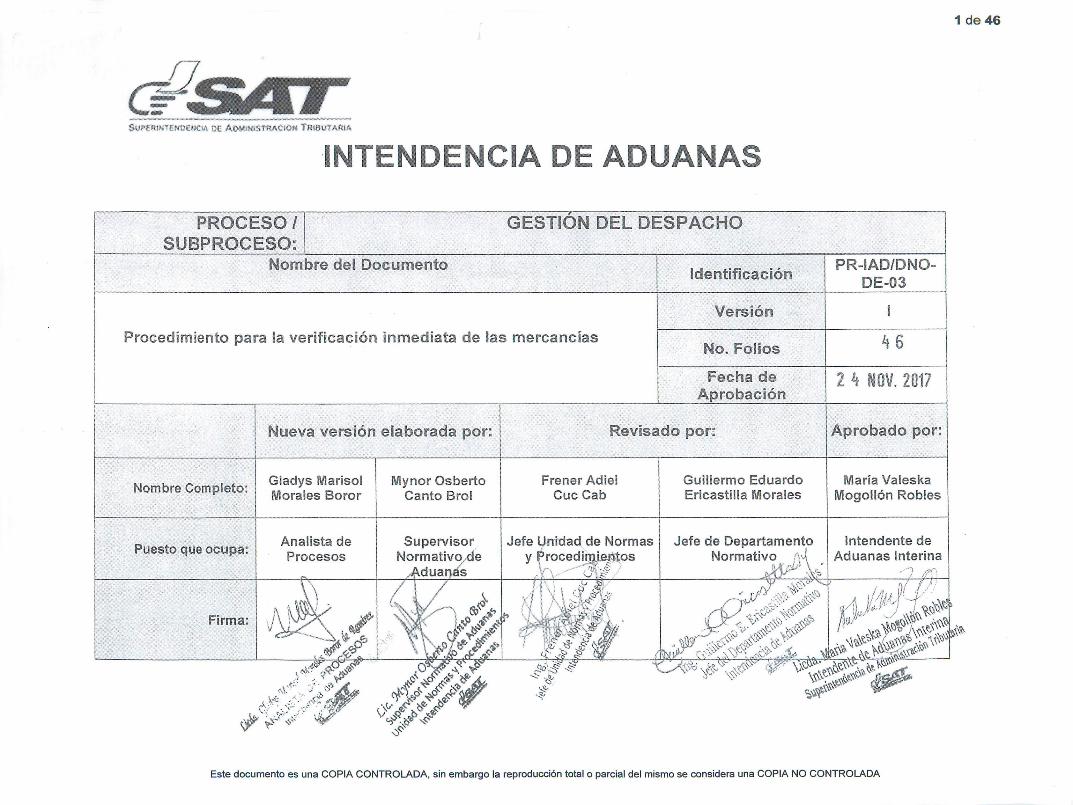

In-IAD-DNO-De-14 Instructivo Para El Despacho de Mercancias Con Doctos. Digitalizados

1 iJ '

2 de 46

intendencia de Aduanas

Procedimiento para la verificación inmediata de las mercancías

PR-IAD/DNO-DE-03

Versión i

FECHA DE APROBACIÓN2 h NOV. 2017

Objetivo

Proporcionar a los empleados aduaneros que realizan la verificación inmediata de las mercancías en las aduanas ydelegaciones de aduanas de los recintos aduaneros fiscalizados, la secuencia de las actividades que deben llevar acabo al momento de realizar las revisiones físicas y documentales de mercancías que se encuentran amparadas en unadeclaración de mercancías, como parte del proceso de gestión del despacho aduanero.

Alcance

El procedimiento establece la normativa que debe aplicar el empleado aduanero durante el proceso de verificacióninmediata en el cumplimiento de sus funciones. Inicia cuando el resultado del proceso selectivo y aleatorio determinóverificación inmediata y en el momento en que el empleado aduanero es asignado por el sistema informático parapracticar la misma en las aduanas o delegaciones de aduanas habilitadas , y finaliza cuando se autoriza el levante delas mercancías que no presentan incidencias, o que habiéndose presentado han sido subsanadas.

Actores involucrados en ei procedimiento

Administración de la aduana

Empleado aduanero que realiza la verificación inmediata de la mercancía

Página 2 de 43

Este documento es una COPIA CONTROLADA, sin embargo la reproducción total o parcial del mismo se considera una COPIA NO CONTROLADA

^J

3 de 46

Intendencia de Aduanas

Procedimiento para Ba verificación inmediata de ias mercancías

PR-EAD/DNO-DE-03

Versión B

FECH^rar0NMarco legal

1. Resolución 18-96 del Consejo de Ministros Responsables de la Integración Económica y el Desarrollo Regional(COMRIEDRE III). Aprobación del Formato del Formulario Aduanero Uniforme Centroamericano.

2. Resolución número 223-2008 (COMIECO-XLIX) del Consejo de Ministros de Integración Económica, que apruebael Código Aduanero Uniforme Centroamericano -CAUCA-. Publicada en el Acuerdo número 469-2008 del Ministeriode Economía.

3. Resolución número 224-2008 (COMIECO-XLIX) del Consejo de Ministros de Integración Económica, que apruebael Reglamento del Código Aduanero Uniforme Centroamericano -RECAUCA-. Publicada en el Acuerdo Ministerialnúmero 471-2008 del Ministerio de Economía.

4. Convenio Sobre el Régimen Arancelario y Aduanero Centroamericano que contiene el arancel centroamericano deimportación (ANEXO A). Aprobado en Decreto Ley número 123-84 del Jefe de Estado. Y las enmiendas a laNomenclatura del Sistema Armonizado de Designación y Codificación de Mercancías que se van incorporando.Actualmente sexta enmienda conforme a la Ley.

5. Acuerdo Relativo a la Aplicación del Artículo VSS del Acuerdo General sobre Aranceles Aduaneros y Comercio de1994.

6. Decreto número 61-77 del Congreso de la República de Guatemala. Ley de Tabacos y sus Productos.

7. Decreto Ley número 123-85 del Jefe de Estado. Ley de Especies Estancadas.

Página 3 de 43

Este documento es una COPIA CONTROLADA, sin embargo la reproducción total o parcial del mismo se considera una COPIA NO CONTROLADA

4&~>

4 de 46

Intendencia de Aduanas

Procedimiento para la verificación inmediata de las mercancías

PR-IAD/DNO-DE-03

Versión 1

FECHA DE APROBACIÓN2 4 NOV. 2017

8. Decreto número 29-89 del Congreso de la República de Guatemala. Ley de Fomento y Desarrollo de la ActividadExportadora y de Maquila.

9. Decreto número 65-89 del Congreso de la República de Guatemala. Ley de Zonas Francas.

10. Decreto número 81-90 del Congreso de la República de Guatemala. Ley del instituto de Previsión del ArtistaGuatemalteco.

11. Decreto número 6-91 del Congreso de la República de Guatemala. Código Tributario.

12. Decreto número 27-92 del Congreso de la República de Guatemala. Ley del impuesto al Valor Agregado

13. Decreto número 38-92 del Congreso de la República de Guatemala. Ley del Impuesto a la Distribución de PetróleoCrudo y Combustibles Derivados del Petróleo.

14. Decreto número 1-98 del Congreso de la República de Guatemala. Ley Orgánica de la Superintendencia deAdministración Tributaria.

15. Decreto número 33-98 del Congreso de la República de Guatemala. Ley de Derechos de Autor y DerechosConexos.

16. Decreto número 57-2000 del Congreso de la República de Guatemala. Ley de Propiedad Industrial.

17. Decreto número 09-2002 del Congreso de la República de Guatemala. Ley del Impuesto Específico sobre laDistribución de Bebidas Gaseosas Isotónicas o Deportivas, Jugos y Néctares, Yogures, PreparacionesConcentradas o en Polvo para la Elaboración de Bebidas y Agua Natural Envasada.

Página 4 de 43

se considera una COPIA NO CONTROLADAEste documento es una COPIA CONTROLADA, sin embargo la reproducción total o parcial del mismo

¿

5 de 46

Intendencia de Aduanas

Procedimiento para la verificación inmediata de las mercancías

PR-9AD/DNO-DE-03

Versión I

recmrs?7BAc,óN

18. Decreto número 21-04 del Congreso de la República de Guatemala. Ley del Impuesto sobre la Distribución deBebidas Alcohólicas Destiladas, Cervezas y otras bebidas fermentadas.

19. Decreto número 20-2006 del Congreso de la República de Guatemala. Disposiciones Legales para elFortalecimiento de la Administración Tributaria.

20. Decreto número 15-2009 del Congreso de la República de Guatemala, Ley de Armas y Municiones.

21. Decreto número 10-2012 del Congreso de la República de Guatemala. Ley de Actualización Tributaria.

22. Decreto número 14-2013 del Congreso de la República de Guatemala. Ley Nacional de Aduanas.

23. Acuerdo Gubernativo número 900-83 del Jefe de Estado. (Disposición que prohibe la Importación de llantas usadaso carcasas de todo tipo de clase).

24. Acuerdo Gubemativo número 533-89. Reglamento de Ley de Fomento y Desarrollo de la Actividad Exportadora yde Maquila.

25. Acuerdo Gubemativo número 242-90. Reglamento de la Ley de Zonas Francas.

26. Acuerdo Gubernativo número 120-2002. Reglamento de la Ley del Impuesto Específico sobre la Distribución deBebidas Gaseosas Isotónicas o Deportivas, Jugos y Néctares, Yogures, Preparaciones Concentradas o en Polvopara la Elaboración de Bebidas y Agua Natural Envasada.

27. Acuerdo Gubemativo Número 28-2004. Reglamento de la Actividad Pirotécnica.

28. Acuerdo de Directorio número 2-2008, Reglamento de Trabajo y Gestión del Recurso Humano de laSuperintendencia de Administración Tributaria.

Página 5 de 43

>documento es una COPIA CONTROLADA, sin embargo la reproducción total o parcial del mismo se considera una COPIA NO CONTROLADA

4^

&#%

6 de 46

Intendencia de Aduanas

Procedimiento para la verificación inmediata de las mercancías

PR-IAD/DNO-DE-03

Versión 1

mwmar*m

29. Resolución de Superintendente de Administración Tributaria número S-625-2009 (Regula la procedencia deconstitución de garantía por parte de los contribuyentes al momento de solicitar régimen de importación temporalcon reexportación en el mismo estado).

30. Resolución de Intendencia de Aduanas número SAT-SAD-005-2014. Disposiciones Administrativas Para laTransmisión por la Vía Electrónica al Sistema Informático del Servicio Aduanero de los Documentos de Sustento ala Declaración de Mercancías.

31. Resolución de Superintendencia Número SAT-DSI-974-2016. Disposiciones Administrativas Para laAutomatización de Procesos Relacionados con el Despacho Aduanero de las Mercancías.

Este documento es una COPIA CONTROLADA, sin embargo la reproducción total o parcial del mismo se

Página 6 de 43

considera una COPIA NO CONTROLADA

m^

7 de 46

Intendencia de Aduanas

Procedimiento para 9a verificación inmediata de las mercancías

PR-IAD/DNO-DE-03

Versión 1

FECHA DE APROBACIÓN2 h ROV. 2017

Normas específicas

En el presente procedimiento se utilizan términos aduaneros y comerciales conforme los documentos DG-GPD-GC-05 Términos y Definiciones del Sistema de Gestión de Calidad" y anexo del Manual de Calidad MQ-SAT-GC-01.

2. Para el presente procedimiento el término "verificador de mercancías" hará referencia al empleado aduanerodesignado para realizar la verificación inmediata de las mercancías, quien será el responsable de laaplicación del presente procedimiento.

3. La administración de la aduana o bien el personal designado para la supervisión del verificador de mercancías,deben velar por la correcta aplicación del mismo.

4. El verificador de mercancías debe corroborar que los documentos adjuntos a la declaración estén sustentados deacuerdo al régimen aduanero al que se someten las mercancías, tal como lo establece el artículo 321 delRECAUCA.

5. Cuando el verificador de mercancías lleve a cabo la verificación inmediata, y derivado de la misma determine elincumplimiento de obligaciones que conlleven a la aplicación de una sanción de conformidad con lo estipulado enla Ley Nacional de Aduanas, debe proceder conforme al procedimiento sancionatorio PR-IAD/DNO-PO-17"Procedimiento para la aplicación de las sanciones reguladas en la Ley Nacional de Aduanas" o el que seencuentre vigente.

6. El verificador de mercancías debe observar para su aplicación lo indicado en las leyes vigentes, en el presenteprocedimiento, guías relacionadas a la verificación inmediata, instructivos y documentos publicados por elDepartamento Normativo que regulen el despacho aduanero. Todas sus actuaciones deben ser conforme aderecho.

Página 7 de 43

Este documento es una COPIA CONTROLADA, sin embargo la reproducción total o parcialdel mismo se considera una COPIA NO CONTROLADA

8 de 46

Intendencia de Aduanas

Procedimiento para la verificación inmediata de las mercancías

PR-IAD/DNO-DE-03

Versión 1

FECHA DE APROBACIÓN2 h ROV. 2017

En las aduanas que cuenten con la figura de Coordinador o Supervisor del área de revisión física y documental,los verificadores de mercancías deberán auxiliarse del apoyo técnico que el mismo pueda brindar en materia declasificación, valoración, trato arancelario preferencia! u otro tema relacionado al proceso de verificacióninmediata, con el objetivo de facilitar, agilizar y sustentar técnicamente los casos que sean presentados paradespacho. Las actuaciones del Coordinador o Supervisor deberán estar apegadas a la legislación nacional y seráel Administrador de Aduanas el responsable del monitoreo de las acciones de éste personal.

VERIFICACIÓN INMEDIATA

La verificación inmediata de las mercancías consiste en la revisión documental o en el examen físico y documentalde las mercancías consignadas en la declaración de mercancías a efecto de comprobar el exacto cumplimientode las obligaciones aduaneras. En todos los casos, el verificador de mercancías cuando realice la verificacióndocumental o de los documentos dígitalizados que se encuentren en el sistema informático en las aduanas quese haya implementado el esquema de registro de documentos dígitalizados, debe observar lo siguiente:

a. Cuando los datos consignados en la declaración de mercancías no coincidan por errores u omisiones en losdatos del documento de transporte o manifiesto de carga, el verificador de mercancías debe requerir lacorrespondiente carta de corrección, los datos que pueden ser objeto de modificación en forma electrónica seregula en el procedimiento para la transmisión del manifiesto de carga PR-IAD/DNO-CA-01. En ningún casola carta de corrección podrá subsanar datos de la declaración de mercancías.

b. Se debe verificar que la mercancía consignada en la declaración no se encuentre en abandono. Si ocurrieraéste extremo, debe precederse conforme lo que indica el Procedimiento para el rescate y subasta de lasmercancías PR-IA/DNO-PE-06.

Este documento es una COPIA CONTROLADA, sin embargo la reproducción total o parcial del mismo se

Página 8 de 43

considera una COPIA NO CONTROLADA

A

9 de 46

Intendencia de Aduanas

Procedimiento para la verificación inmediata de las mercancías

PR-IAD/DNO-DE-03

Versión 1

FECHA DE APROBACIÓN2 4 NOV. 2017

c. Se debe verificar que la unidad de transporte de mercancías o la carga consignada en el documento detransporte y manifiesto de carga no se encuentren retenidos en la consulta de retenciones del sistemainformático, en caso se encuentre retenido, a medida de lo posible se debe coordinar con las autoridades quehayan realizado la retención a efecto de llevar a cabo la inspección conjunta. Para las aduanas donde se hayaimplementado un protocolo de actuación interinstitucional para inspecciones conjuntas, se realizará conformea dicho protocolo o procedimiento que regule las inspecciones conjuntas.

d. Debe verificar que se adjunten las licencias, permisos, certificados u otros documentos referidos alcumplimiento de las restricciones y regulaciones no arancelarias a que estén sujetas las mercancíasconsignadas en la declaración de mercancías, según el régimen y tipo de mercancía correspondiente.

e. Cuando en la declaración se consigne mercancías sujetas a contingentes arancelarios, verificar que seampare con un certificado de adjudicación emitido por la autoridad competente.

f. En el caso de las mercancías destinadas a regímenes temporales o suspensivos cuyos tributos debancaucionarse de conformidad con la ley, se debe verificar que se adjunte a la declaración copia de la garantíapresentada con el sello de recepción por parte del personal delegado de la Intendencia de Recaudación yGestión en la aduana correspondiente o el área que se consigne en la resolución de autorización de garantíaprevio a la verificación inmediata. Se exceptúa en éste caso las mercancías amparadas al Decreto 29-89 delCongreso de la República.

g. La resolución de autorización de la franquicia o exención debe corresponder a las mercancías consignadasen la declaración de mercancías, con la forma de pago 8 (franquicia) o 9 (exento), conforme a la tabla SAT-IA-007 (Tabla de declaración de mercancías vigente).

h. En la importación de combustible, descargado por tubería, se debe verificar la información del reporte dedescarga emitido por el inspector independiente y firmado por las personas que actúan en las mediciones de

Página 9 de 43

Este documento es una COPIACONTROLADA, sin embargo la reproducción total o parcial del mismo se considera una COPIA NO CONTROLADA

Q*J

10 de 46

Intendencia de Aduanas

Procedimiento para la verificación inmediata de las mercancías

PR-BAD/DNO-DE-03

Versión I

FECHA DE APROBACIÓN

2 k NOV. 2017

descarga, información consignada en la declaración de mercancías y documentos adjuntos, así como lainformación de la Licencia de importación y almacenamiento extendida por el Ministerio de Energía y Minascoincidan en cantidad y tipo de combustible. En caso de no corresponder, se debe emitir la audienciacorrespondiente según el tipo de inconsistencia determinada.

i. Para la verificación inmediata de ingreso y egreso de mercancías de usuarios amparados al Decreto 65-89del Congreso de la República, Ley de Zonas Francas, a la declaración de mercancías se le debe adjuntar laresolución de autorización emitida por el Ministerio de Economía, en la que se incluya el listado de los incisosarancelarios autorizados.

j. Para las empresas amparadas al Decreto número 29-89 del Congreso de la República, Ley de Fomento yDesarrollo de la Actividad Exportadora y de Maquila, cuando el sistema informático de SAT valide que losincisos arancelarios correspondan al listado de incisos arancelarios consignados en la resolución deautorización, no será necesario la presentación de la copia de la resolución de autorización. El verificador demercancías deberá corroborar que los incisos arancelarios consignados en la declaración correspondan a lasmercancías sujetas a inspección documental o física y documental.

8. El examen físico de las mercancías objeto de la verificación inmediata se realizará en las instalaciones o lugaresautorizados. El Administrador de la Aduana previa solicitud por escrito, podrá autorizar la realización delreconocimiento en otras instalaciones sólo en los casos especiales que establece el artículo 258 del RECAUCA.

En el caso que otra autoridad, que por su función deba verificar mediante un examen físico el cumplimiento deobligaciones no arancelarias de mercancías que ingresan o salen del territorio nacional, y éste se lleve a cabo sinpresencia de la autoridad aduanera, el verificador de mercancías al momento de practicar la verificación inmediata,debe dejar constancia de esta situación en el área destinada para el efecto en el sistema informático.

Página 10 de 43

Este documento es una COPIA CONTROLADA, sin embargo la reproducción total o parcial del mismo se considera una COPIA NO CONTROLADA

11 de 46

intendencia de Aduanas

Procedimiento para la verificación inmediata de las mercancías

PR-iAD/DNO-DE-03

Versión I

FECHm(OTACIÓN

10.

Cuando ¡as mercancías por reconocer, requieran la aplicación de medidas técnicas para manipularlas, movilizarlaso reconocerlas, la autoridad aduanera exigirá a! declarante o su representante que asigne personal especializadoa su disposición, dentro del plazo de 48 horas a través de una solicitud de información en los formatos que genere;el sistema informático o en su defecto los que se encuentren publicados en INTRASAT. Si el interesado no cumplecon la presentación del personal en el plazo establecido, la autoridad aduanera queda facultada para contratar porcuenta y riesgo del importador / exportador, los servicios especializados pertinentes de conformidad con Jasdisposiciones que emita la Superintendencia para el efecto. Adicionalmente el verificador de mercancías debeproceder conforme a lo dispuesto en el procedimiento sancionatorio PR-IAD/DNO-PO-17 "Procedimiento para laaplicación de las sanciones reguladas en la Ley Nacional de Aduanas" o e! que se encuentre vigente.

ES verificador de mercancías también podrá requerir a través de solicitud de información,, los informes técnicos quepermitan la identificación plena de las mercancías, tales como catálogos, diseños industriales, planos, folletos, etc.En caso no sean presentados, se procederá' conforme a lo dispuesto en el: procedimiento sancionatorio PR-SAD/DNO-PO-17 "Procedimiento para la aplicación de las sanciones reguladas en la Ley Nacional de Aduanas" oel que se encuentre vigente.

11. El verificador comprueba ia apertura de bultos de las mercancías puestas a su disposición por parte del declarante: o su representante conforme a lo establecido en el artículo 337 del RECAUCA, salvo cuando la autoridad aduanera

proceda de oficio, en tai caso y de ser necesario podrá contratar personal para realizar dichas tareas conforme alo indicado en la norma 9. En caso de'incumplimiento por parte del declarante de poner a disposición lasmercancías en el plazo establecido el marco legal vigente, él verificador de mercancías debe proceder conforme

' a lo dispuesto en el procedimiento sancionatorio PR-IAD/DNO-PO-17 "Procedimiento para la aplicación de lassanciones reguladas en la Ley Nacional de Aduanas" o el que se encuentre vigente.

La autoridad aduanera podrá proceder de oficio con la verificación y la revisión de la determinación de ¡a obligacióntributaria aduanera conforme lo establecido en el artículo 339 del RECAUCA.

PáginaH de 43

Este documento es una COPIA CONTROLADA, sin embargo la reproducción total o parcial del mismo se considera una COPIA NO CONTROLADA

$o

12 de 46

Intendencia de Aduanas

Procedimiento para la verificación inmediata de las mercancías

PR-IAD/DNO-DE-03

Versión B

FECHA DE APROBACIÓN2 h MOV. 2017

12. En las aduanas que dispongan de equipo para inspección no intrusiva, estos deberán ser utilizados conforme alos procedimientos definidos para el efecto.

13. El verificador de mercancías asignado debe registrar en el sistema informático, el inicio de la verificación inmediataen el momento que se pongan las mercancías a su disposición y registrar la finalización de sus actuaciones almomento de autorizar el levante de las mismas.

14. Cuando se presenten varías declaraciones que amparen un envío consolidado de mercancías, que se trasladenen el mismo medio de transporte, el verificador de mercancías debe atender lo indicado en la norma anterior porcada una de las declaraciones.

15. Las audiencias, requerimientos de información y notificaciones que se realicen conforme el presenteprocedimiento deben ser elaborados con los formatos que emita el sistema informático, utilizando las aplicacionesque para el efecto estén disponibles, o formatos publicados en INTRASAT cuando se tengan limitaciones paragenerar las mismas dicho sistema.

En caso que se hubiera emitido una audiencia, notificada o no, en donde se incurra en vicios, errores u omisionesen la misma, el verificador de mercancías asignado podrá generar una nueva audiencia previo a finalizar el levantede las mercancías, siendo indispensable que se emita resolución por la administración de la aduana donde sedetermine nulidad o enmienda de las actuaciones que se generaron en la primera audiencia.

16. Posterior a la notificación de la audiencia, el verificador de mercancías podrá autorizar el levante, si el importador,exportador o su representante legal acepta y paga los ajustes y sanciones aplicables, subsana las deficiencias orinde la garantía correspondiente en su caso. La autorización del uso de esta garantía debe realizarse medianteuna solicitud presentada ante el administrador de la aduana, quien debe resolver si la aprueba o la rechaza. Dichagarantía debe cubrir los derechos e impuestos determinados y demás cargos que pudieran resultar aplicablesconforme a lo indicado en los artículos 350 y 351 del RECAUCA. También podrá continuar el despacho en casoque la administración de la aduana autorice el mismo a través de resolución fundamentada en ley. Para el caso

Página 12 de 43

Este documento es una COPIA CONTROLADA, sin embargo la reproducción total o parcial del mismo se considera una COPIA NO CONTROLADA

®Kj

fi¿%

13 de 46

Intendencia de Aduanas

Procedimiento para la verificación inmediata de 9as mercancías

PR-lAD/DNO-DE-03

Versión i

recm«7BACiONde infracciones administrativas se procederá conforme el procedimiento sancionatorio PR-IAD/DNO-PO-17"Procedimiento para la aplicación de las sanciones reguladas en la Ley Nacional de Aduanas" o el que seencuentre vigente.

17. Cuando la garantía a que se refiere el numeral anterior se constituya en cualquiera de las modalidades autorizadaspor el Servicio Aduanero, el verificador de mercancías debe corroborar que la fotocopia de la garantía presentadallevefirma y sello de recibido por el personal delegado de la intendencia de Recaudación y Gestión en la aduana.En el caso de las aduanas que operan bajo el esquema de registro de documentos dígitalizados, debe verificaren el sistema informático los documentos que amparan la garantía.

En las aduanas que operen con el sistema SAQB'E, el verificador de mercancías debe registrar en la aplicación"registrar garantía despacho" los datos requeridos por el sistema previo a la autorización de! levante de lasmercancías, para las aduanas que operen con dicho sistema.

18. Si durante el proceso de verificación inmediata se detectan incidencias, y aunque estas no representen aumentoen el monto de los tributos, deben hacerse del conocimiento al interesado según sea el caso, y de corresponder,que cumplan con el pago de las multas determinadas de conformidad con la ley. Cuando se determinen tributosy multas siempre se debe notificar a través de la audiencia correspondiente generada por medio de lasaplicaciones informáticas disponibles o en su defecto en los formatos publicados en INTRASAT.

19. El verificador de mercancías, en el proceso de inspección física de las mercancías, así como para la notificaciónde las actuaciones derivadas de esta, debe corroborar y cotejar mediante documento de identificación y registrosinformáticos disponibles, que el agente aduanero o su representante esté autorizado y activo. También podránser notificados: el importador y las personas que acrediten su representación por medio de un mandato registradoen el archivo de protocolos del Organismo Judicial.

20. En caso que el consignatario acepte las diferencias determinadas en la audiencia y como resultado proceda arectificar ia declaración de mercancías, al día siguiente, el verificador de mercancías debe trasladar fotocopia

Página 13 de 43

Este documento es una COPIA CONTROLADA, sin embargo la reproducción total o parcial del mismo se considera una COPIA NO CONTROLADA

&<s

9

^i

14 de 46

Intendencia de Aduanas

Procedimiento para la verificación inmediata de las mercancías

PR-IAD/DNO-DE-03

Versión I

fecto.otac,ónsimple de la declaración y documentos de soporte al centralizador de documentos del área de Recursos yResoluciones o el área encargada de revisar expedientes de la aduana, para concluir el procedimientoadministrativo. En aduanas que operen bajo el esquema de registro de documentos dígitalizados, el verificadordebe informar mediante correo electrónico al supervisor del área de Recursos y Resoluciones o personal quedelegue el administrador de la aduana, los casos que necesiten concluir el procedimiento administrativo. Alfinalizar la semana o el tumo, el verificador debe avisar por escrito al área indicada anteriormente sobre todos loscasos trasladados que necesitan finalizar el procedimiento administrativo.

EXCEDENTE DE MERCANCÍAS

21. En el caso que durante la verificación inmediata se determina que existe un excedente de mercancías, elverificador de mercancías suscribirá acta administrativa donde conste la cantidad, descripción y demás datos quepuedan servir para valorar y clasificar las mercancías a efecto de determinar si el valor de las mismas supera eltres por ciento (3%) o tres mil pesos centroamericanos ($CA 3,000.00) del valor FOB total del embarqueconsignado en la declaración de mercancías. La autoridad aduanera aplicará el menor de los montos indicados.

a. Si el excedente no supera el tres por ciento (3%) o tres mil pesos centroamericanos ($CA 3,000.00) del valor FOBtotal del embarque, el verificador de mercancías debe suscribir acta administrativa donde deje constancia delexcedente detectado, posteriormente suscribirá informe circunstanciado consignando el valor y clasificaciónarancelaria de las mercancías y concederá audiencia al importador o exportador por un plazo de veinte (20) díaspara comprobar la propiedad de las mercancías. El formato de la audiencia para el tratamiento de excedentesserá el que se encuentre publicado en INTRASAT, mientras no se genere a través del sistema informático.

b. Se podrá autorizar el levante de las mercancías cuando la administración de la aduana haya resuelto que elimportador, exportador o su representante legal comprobó la propiedad de las mercancías, se hayan pagadopreviamente los tributos, multa e intereses cuando correspondan.

Página 14 de 43

Este documento es una COPIA CONTROLADA, sin embargo la reproducción total o parcial del mismo se considera una COPIA NO CONTROLADA

15 de 46

Intendencia de Aduanas

Procedimiento para la verificación inmediata de las mercancías

PR-IAD/DNO-DE-03

Versión I

FECHA DE APROBACIÓN2 4 NOV. 2017

22.

En caso que no se compruebe la propiedad de las mercancías o el contribuyente no se manifieste dentro del plazode la audiencia conferida, la administración de la aduana debe emitir resolución que en derecho corresponda.

En el caso que se demuestre la propiedad de las mercancías, y esta corresponda a un régimen temporal,suspensivo o liberatorio, el contribuyente solo podrá disponer de la mercancía que constituye el excedente, si sedestina al régimen de importación definitiva y hace efectivo el pago de los derechos arancelarios, permisos noarancelarios según tipo de mercancía y demás impuestos correspondientes.

Cuando el contribuyente goce de franquicia arancelaria y se demuestre la propiedad de las mercancías, podrápresentar la resolución de autorización correspondiente emitida por la Intendencia de Aduanas, para que goce delbeneficio fiscal al que tiene derecho el contribuyente propietario de la misma, por el excedente detectado oampliación de la franquicia para el total de las mercancías. El retiro de las mercancías excedente se realizará deconformidad con la resolución que emita la administración de la aduana para el efecto.

Si el monto del excedente determinado por el verificador de mercancías supera el tres por ciento (3%) o tres milpesos centroamericanos ($CA 3,000.00) del valor FOB total del embarque consignado en la declaración demercancías, éstas serán retenidas y se debe informar al administrador o subadministrador de la aduana paraefectuar la denuncia correspondiente en observancia de las disposiciones establecidas en el Decreto 58-90 delCongreso de la República, toda vez se haya realizado lo establecido en el artículo 41 de la Ley Nacional deAduanas.

23. La mercancía excedente se debe retener y resguardar en el área destinada para tal efecto por el DepositarioAduanero Temporal, en el caso de las aduanas que no cuentan con depósito aduanero temporal, el lugar deresguardo de las mercancías será establecido por la administración de la aduana. El verificador de mercancíasdebe agregar al inventario de mercancía retenida para el control posterior de entradas y salidas en un control dehoja electrónica que contenga como mínimo los siguientes datos: fecha de registro, inciso arancelario, descripciónde las mercancías, cantidad, unidad de medida, valor en aduanas y número de acta donde consta los hechos,

Página 15 de 43

Este documento es una COPIA CONTROLADA, sin embargo la reproducción total o parcialdel mismo se considera una COPIA NO CONTROLADA

16 de 46

Intendencia de Aduanas

Procedimiento para la verificación inmediata de las mercancías

PR-IAD/DNO-DE-03

Versión i

FECHA DE APROBACIÓN2 4 MOV. 2017

dicho control debe estar en carpeta compartida mientras no exista un sistema que lleve dicho control, debiendoidentificar la mercancía con el número de declaración y acta.

EXTRACCIÓN DE MUESTRAS

24. Si durante el proceso de la verificación inmediata o cuando se requiera una verificación posterior, tanto paraimportación como para exportación es necesario extraer muestra de las mercancías, la misma debe realizarse deacuerdo al PR-IAD/DNO-DE-04 "Procedimiento de extracción de muestras".

Para los casos de verificación a posteriori se debe iniciar la gestión, trasladando la solicitud a la Unidad Técnicade Operaciones y Seguridad Aduanera, utilizando para ello el formato establecido en el ANEXO RE-IAD/DNO-DE-03 del presente procedimiento o el que se encuentre vigente y disponible en INTRASAT.

Para los casos en que la muestra sea para evidencia de un procedimiento administrativo, el verificador demercancías suscribirá acta de toma de muestra y remitirá la misma conjuntamente con fotocopias certificadas dela declaración y documentos de soporte, a la administración de la aduana para continuar con el procedimientoadministrativo correspondiente.

NORMAS PARA LA VALORACIÓN ADUANERA

25. Las normas de valoración aduanera aplican para todo tipo de mercancías, en el régimen de importación definitiva,conforme lo establecido en el RECAUCA y el Acuerdo Relativo a la Aplicación del Artículo Vildel Acuerdo Generalsobre Aranceles Aduaneros y Comercio (GATT).

Página 16 de 43

Este documento es una COPIA CONTROLADA, sin embargo la reproducción total o parcial del mismo se considera una COPIA NO CONTROLADA

17 de 46

Intendencia de Aduanas

Procedimiento para la verificación inmediata de las mercancías

PR-IAD/DNO-DE-03

Versión I

FECHA DE APROBACIÓN1% NOV. 2017

26. La declaración de valor debe ser congruente con la documentación adjunta a la declaración de mercancías, asímismo debe estar firmada por el importador o su represente legal. Si la declaración del valor tuviera datosinexactos, esto servirá de indicio para dudar del valor de transacción.

27. Se exceptúa la presentación de la declaración del valor para los casos regulados en el artículo 212 delRECAUCA.

28. Cuando en el proceso de verificación física y documental de las mercancías resulte inaceptable el valor detransacción en las condiciones establecidas en los artículos 1 y 8 del Acuerdo Relativo a la Aplicación delArtículo Vil del Acuerdo General sobre Aranceles Aduaneros y Comercio (GATT), no se aceptará el valor detransacción y el verificador determinará el valor en aduana de conformidad con los métodos establecidos en elacuerdo antes descrito.

Los valores de referencia utilizados para la determinación del valor en aduanas de las mercancías, confundamento en los artículos 2 y 3 del acuerdo referido, deben ser únicamente los contenidos en la "Base deValor" constituida por la Intendencia de Aduanas. Cuando se cuente con más de un valor en la consulta "Basede Valor" del sistema informático, se debe tomar el que corresponda a la fecha más próxima a la exportaciónde las mercancías objeto de valoración, según consta en el documento de transporte, y sólo cuando se dispongade dos o más valores de la misma fecha, se utiliza el más bajo de conformidad con el artículo 199 del RECAUCA.

29. En todos los casos, los documentos que el importador o su representante legal presenten a la aduana paradesvanecer la duda razonable derivado de un Requerimiento de Información, deben ser recibidos, sellados yfirmados por el verificador de mercancías, colocando fecha y hora de recibido, debiendo entregar copia ofotocopia al interesado. Dichos documentos deben adjuntarse a la declaración de mercancías que seráarchivada por la aduana, previo cotejo con los documentos originales presentados. Para aduanas que operenbajo el esquema de registro de documentos dígitalizados debe considerarse lo establecido en la resolución queregula el registro de documentos digitalizados.

Página 17 de 43

Este documento es una COPIA CONTROLADA, sin embargo la reproducción total o parcialdel mismo se considera una COPIA NO CONTROLADA

^

y^

V'H

18 de 46

Intendencia de Aduanas

Procedimiento para la verificación inmediata de las mercancías

PR-IAD/DNO-DE-03

Versión I

FECHA DE APROBACIÓN2 h NQV. 2017

Una vez el importador, el declarante o su representante presenten a la autoridad aduanera las pruebas dedescargo por la duda razonable, se dará por concluido de manera automática el plazo (10 o 30 días, deconformidad con el inciso a) del artículo 205 del RECAUCA ) que dispone para su presentación y en caso depersistir la duda razonable, la autoridad aduanera queda obligada dentro de los 10 días siguientes contados apartir de la presentación de las pruebas, a notificar al importador que el valor no será aceptado.

Presentadas las pruebas, el verificador de mercancías debe resolver con celeridad al interesado el motivo por elcual se ha requerido o solicitado información según corresponda, en la medida de lo posible, a más tardar el díahábil siguiente. Para tal efecto el Administrador de Aduanas o a quien éste designe deberán velar porque dichadisposición se cumpla.

30. Cuando no se acepte el valor declarado, se debe determinar el valor en aduana para cada una de las líneas ofracciones consignadas en la declaración de mercancías, debiendo dejar constancia en la audiencia generada,los números de declaración de mercancías que se usaron de referencia para los valores seleccionados. En ningúncaso el valor en aduana se asignará en forma global para mercancías de diferentes características. El verificadorde mercancías podrá rechazar el valor declarado para los casos que se establecen en el artículo 206 delRECAUCA.

Posterior a la notificación del requerimiento de información y para la determinación del valor en aduanas, debeobservarse lo indicado en el artículo 205 inciso c) del RECAUCA, a efecto de emitir la audiencia de valorcorrespondiente cuando derivado de las pruebas presentadas no se acepte el valor declarado, o cuando lo soliciteel importador fundamentado en el artículo 122 del Código Tributario a falta de pruebas.

31. El verificador de mercancías debe notificar el valor determinado a través de la audiencia generada en el sistemaSAQBE, para las aduanas donde no haya dicho sistema, utiliza ios formatos publicados en INTRASAT.

Página 18 de 43

Este documento es una COPIA CONTROLADA, sin embargo la reproducción total o parcial del mismo se considera una COPIA NO CONTROLADA

W^

ai

19 de 46

Intendencia de Aduanas

Procedimiento para la verificación inmediata de las mercancías

PR-IAD/DNO-DE-03

Versión I

FECHA DE APROBACIÓN2 H NOV. 2017

32. Para los casos de solicitud de verificación a Posteriori, el verificador de mercancías, deberá elaborar y trasladarun informe dirigido al Administrador de la Aduana en el cual haga referencia a las razones principales que seconsideran para solicitar su verificación a posteriori, así como especificando la naturaleza de las mercancíasimportadas, cantidad, tributos declarados y otros elementos que permita diligenciar el caso de la mejor manera.Dicho informe se adjuntará al expediente de verificación a posteriori.

El administrador de la aduana teniendo en cuenta la naturaleza de las mercancías y el beneficio fiscal para laSuperintendencia de Administración Tributaria podrá enviar copia del expediente de verificación a posteriori a laUnidad de Control Aduanero Ex Post, previa autorización del Jefe de División de Aduanas, con el objeto que dichaUnidad analice y determine si corresponde solicitar a la Gerencia de Investigación Fiscal, las gestiones paraobtener información financiera que provee insumos para la verificación a posteriori.

NORMAS PARA LA CLASIFICACIÓN ARANCELARIA

33. Si como resultado de la verificación inmediata el verificador tiene duda respecto a la clasificación arancelaria dela mercancía declarada, previo a su análisis debe establecer la siguiente información en relación a la mercancía:

a. ¿Qué es?b. ¿Cuál es su materia constitutiva? (de que está hecha)c. ¿Para qué sirve?d. ¿Cuál es la utilización de la mercancía?

Si la correcta identificación de la mercancía requiere de mayor información, el verificador puede solicitar alimportador que proporcione la información técnica necesaria para su mayor comprensión, a través de una solicitudde información.

Página 19 de 43

Este documento es una COPIA CONTROLADA, sin embargo la reproducción total o parcial del mismo se considera una COPIA NO CONTROLADA

20 de 46

Intendencia de Aduanas

Procedimiento para la verificación inmediata de las mercancías

PR-iAD/DNO-DE-03

Versión 1

na,ffll¡!We»H34. Cuando el verificador de mercancías haya establecido las características indicadas en la norma anterior y haya

utilizado el contenido del Sistema Arancelario Centroamericano (SAC) y no pueda establecer la clasificaciónarancelaria, podrá consultar a la Unidad Técnica de Operaciones y Seguridad Aduanera a través de correoelectrónico a efecto de obtener elementos que puedan determinar la correcta clasificación arancelaria.

35. Si como resultado del análisis merceológico de las mercancías y/o de las consultas realizadas, se determinaque procede efectuar el cambio de la clasificación arancelaria de la mercancía, el verificador debe emitir ynotificar la audiencia correspondiente de conformidad con el procedimiento administrativo.

36. Las disposiciones del presente procedimiento, relacionadas con la clasificación arancelaria, aplican para todotipo de mercancías, en todos los regímenes aduaneros

NORÜAS PARA EL TRATO ARANCELARIO PREFERENCIAL DE LAS MERCANCÍAS

37. Para el caso de mercancías que se les solicite trato preferencial bajo el marco de un Acuerdo Comercial suscritoy ratificado por el Estado de Guatemala, debe observarse lo establecido en el "Documento de Orientación Parael Trato Arancelario Preferencial" emitido por la Unidad de Tratados y Convenios Internacionales.

38. Cuando se notifiquen incidencias por incumplimientos de lo establecido en los diferentes Tratados o AcuerdosRatificados y vigentes por el Estado de Guatemala, solo podrá hacerse utilizando los formatos correspondientesal tema de trato preferencial de las mercancías generados por el sistema o en caso que la aduana no cuentecon el sistema SAQBE, los formatos publicados en INTRASAT.

Página 20 de 43

documento es una COPIA CONTROLADA, sin embargo la reproducción total o parcial del mismo se considera una COPIA NO CONTROLADA

21 de 46

Intendencia de Aduanas

Procedimiento para la verificación inmediata de las mercancías

PR-IAD/DNO-DE-03

Versión í

FECHA DE APROBACIÓN2 h NOV. 2017

INCIDENCIAS SIMULTÁNEAS

39. Si el verificador de mercancías determina más de un tipo de incidencia, debe realizar la audiencia por incidenciassimultáneas. Las audiencias se registrarán en el sistema informático SAQBE o en ios formatos publicados enINTRASAT cuando la aduana no disponga de dicho sistema.

Se exceptúa realizar incidencias simultáneas que implique una audiencia por incidencias de valor. En dicho caso,se podrá elaborar la audiencia con la que cuente mayor fundamento de hecho y derecho, sin perjuicio de gestionarsolicitud a posteriori por la otra diferencia.

INFORME CIRCUNSTANCIADO DE VERIFICACIÓN

40. En el caso de que el verificador asignado haya iniciado una verificación inmediata y no pueda concluir la misma,debe elaborar un informe circunstanciado con elementos de juicio suficientes para que otro verificador puedaconcluirel proceso. Lo anterior debe cumplirse antes de que la declaración sea reasignada.

El informe circunstanciado debe contener información detallada de la verificación efectuada, especificando laforma en que se determinó el valor en aduanas o inició el procedimiento, la clasificación arancelaria u otrasincidencias que se hubieren determinado, en caso correspondan, dicho informe se debe adjuntar al ejemplar deaduana de la declaración. Dicho informe deberá ser digitaiizado y registrado en el recurso compartido de uso dela aduana para las áreas que intervengan en el proceso.

También debe elaborar informe circunstanciado para los casos en los cuales se concluyó la verificación inmediatay se derivó un procedimiento administrativo. Se exceptúan los casos en que derivado de laaudienciaexista pagovoluntario a través de rectificación. Dicho informe debe ser trasladado al área de recursos y resoluciones de laaduana y registrarlo en forma digital en el recurso electrónico que se disponga para el efecto.

Este documento es una COPIA CONTROLADA, sin embargo la reproducción total o parcialdel mismo se considera

Página 21 de 43

una COPIA NO CONTROLADA

22 de 46

Intendencia de Aduanas

Procedimiento para la verificación inmediata de las mercancías

PR-IAD/DNO-DE-03

Versión 9

FECHA DE APROBACIÓN2 h NOV. 2017

Para la elaboración del informe circunstanciado el verificador de mercancías podrá guiarse con el DocumentoIN-IAD-DNO-DE-21 "Instructivo para la elaboración de informes circunstanciados" publicado en la INTRASAT.

ASIGNACIÓN Y REAS16NACIÓN DE DECLARACIONES

41. El verificador de mercancías asignado por el sistema informático será el único responsable de llevar a cabo larevisión física y documental de las mercancías y los actos que se deriven de la misma, sin perjuicio que en losactos de verificación se realicen operativos o actividades asignadas por la Intendencia de Aduanas para verificarel cumplimiento de sus funciones.

42. Para los casos de reasignación de declaraciones para aduanas que trabajan por turno y finaliza el mismo, e!verificador debe informar por escrito al administrador de la aduana y dejar registradas en el recurso compartidode uso de la aduana en forma digital, las declaraciones que quedaron pendientes de finalizar el proceso deverificación inmediata y que deban ser objeto de reasignación.

43. Para los demás casos de reasignación, el supervisor o la persona delegada para cumplir con dichas funcionesdebe informar por escrito al administrador de la aduana las declaraciones que sean objeto de reasignación,indicando las causas y justificaciones de la reasignación. AS igual que en el caso anterior dichas actuacionesdeben registrarse en el recurso compartido de uso de la aduana de forma digital.

Para los numerales anteriores se debe considerar el contenido del documento de orientación al usuario para lacreación de turnos, asignación de verificadores y reasignación de expedientes de despacho en SAQB'E, el cualse encuentra publicado en INTRASAT.

Página 22 de 43

Este documento es una COPIA CONTROLADA, sin embargo la reproducción total o parcial del mismo se considera una COPIA NO CONTROLADA

$N~

Va

23 de 46

Intendencia de Aduanas

Procedimiento para la verificación inmediata de las mercancías

PR-IAD/DNO-DE-03

Versión 1

FECHA DE APROBACIÓN2 ¡i NOV. 2017

NORMAS PARA REGÍMENES ADUANEROS DE REIMPORTACIÓN O REEXPORTACIÓN

44. Para el caso de la reexportación derivado de una importación o admisión temporal que retorne fuera del plazoautorizado se debe observar lo dispuesto en el procedimiento sancionatorio PR-IAD/DNO-PO-17 "Procedimientopara la aplicación de las sanciones reguladas en la Ley Nacional de Aduanas" o el que se encuentre vigente, aefecto que el verificador de mercancías notifique la audiencia para aplicar la sanción correspondiente, utilizandoel sistema informático o en su defecto el formato que se encuentra publicado en INTRASAT.

45. En el caso del régimen de reimportación, el verificador asignado revisará que las mercancías a reimportar seanlas mismas que fueron exportadas y encuentren dentro del plazo legalmente establecido en ley, en caso seencuentre fuera del plazo, estarán afectas al pago de los tributos aplicables como si se tratara de mercancíaextranjera. Por consiguiente, el verificador de mercancías elaborará informe circunstanciado a la administraciónde la aduana a efecto que se emita la resolución correspondiente.

Para el caso de reimportaciones que deriven de una exportación temporal para perfeccionamiento pasivo, elverificador de mercancías, debe corroborar si la mercancía fue perfeccionada o reparada por garantía, en cuyocaso el importador debe demostrar con documento emitido por el prestador de servicio, exportador o fabricante.En caso que el perfeccionamiento no se haya realizado por garantía, debe corroborar que el valor agregado seencuentre en la factura comercial y se haya incluido en la base imponible del monto de tributos a pagar.

NORMAS PARA LA VERIFICACIÓN DE VEHÍCULOS

46. Para la corroboración de la veracidad del número de identificación vehicular - VIN - se puede utilizar las páginasWeb de las consultas siguientes: www.autocheck.com ; www.carfax.com ; www.decodethis.com u otras páginasque la Superintendencia ponga a disposición de consulta para el Servicio Aduanero.

Página 23 de 43

Este documento es una COPIA CONTROLADA, sin embargo la reproducción total o parcial del mismo se considera una COPIA NO CONTROLADA

^

24 de 46

Intendencia de Aduanas

Procedimiento para la verificación inmediata de las mercancías

PR-IAD/DNO-DE-03

Versión i

FECHA DE APROBACIÓN2 H MOV. 2017

47. Cuando el verificador de mercancías disponga de consultas para verificar que un vehículo ha sido reportado comorobado, y el vehículo objeto de verificación aparece en el reporte o tenga conocimiento que el vehículo fue objetode robo, elaborará informe al administrador de aduanas a efecto de gestionar la denuncia correspondiente antela autoridad competente.

48. Para la determinación de los gastos de transporte y seguro cuando no aparezcan consignados en los documentosde soporte, no se contraten y se efectúen por medios propios del importador, se utilizarán las tarifas establecidaspor el servicio aduanero de conformidad con el artículo 189 del RECAUCA.

49. Los vehículos automotores terrestres que se importen al territorio nacional y que no sean del año en curso y delaño siguiente al modelo del año en curso, al momento de verificar el valor consignado en factura no sea aceptadopara efectos de determinar la base imponible del Impuesto ai Valor Agregado, el verificador de mercancías debeobservar lo indicado en el artículo 55 del Decreto 27-92 del Congreso de la República para generar la audienciaespecífica para éste tipo de incidencia.

No se permite la importación de vehículos automotores terrestres colisionados, chocados o con daños, que no lespermitan circular, a partir del séptimo año del modelo del año en curso y, en ningún caso para los vehículos quehayan sido declarados como irreconstructibles (unrebuildable) en el país de donde se exporte, debiendo elimportador presentar el título de propiedad de! vehículo, en donde debe establecerse dicho extremo.

DESPACHO DE COMBUSTIBLES POR TUBERÍA

50. En caso que la mercancía consista en combustibles y demás derivados de petróleo, el verificador debe iniciar elproceso de verificación inmediata posterior a la descarga cuando sea por tubería, tomando como base el reportede cantidad recibida en tanques, emitido por el inspector independiente y firmado por las personas que actúan enlas mediciones, tanto al inicio como al final de la descarga.

Este documento es una COPIA CONTROLADA, sin embargo la reproducción total o parcial del mismo se

Página 24 de 43

considera una COPIA NO CONTROLADA

25 de 46

Intendencia de Aduanas

Procedimiento para la verificación inmediata de las mercancías

PR-IAD/DNO-DE-03

Versión 1

FECHA DE APROBACIÓN2 h MOV. 2017

IMPORTACIÓN DEFINITIVA DE BEBIDAS ALCOHÓLICAS

51. Para la importación de bebidas alcohólicas a que se refiere el artículo 2 de la Ley del Impuesto Sobre laDistribución de bebidas Alcohólicas Destiladas, Cervezas y Otras bebidas fermentadas, el verificador demercancías previo a autorizar el levante de las mismas debe revisar que se cumpla con lo dispuesto en elprocedimiento PR-IAD-DN-DE-01 "Procedimiento para el ingreso de mercancías al territorio nacional" en lo quecorresponde a la importación de bebidas alcohólicas.

En caso que se paguen sanciones impuestas por incumplimiento a lo dispuesto en el Decreto 21-2004 "Ley delimpuesto sobre la distribución de bebidas alcohólicas, destiladas, cervezas y otras bebidas fermentadas, elverificador de mercancías debe corroborarlo a través del recibo de pago correspondiente.

DERECHOS DE PROPIEDAD INTELECTUAL

52. Cuando la administración de la aduana le informe al verificador que una declaración asignada está afecta a unamedida cautelar, se debe suspender el despacho y se coordinará con la administración de la aduana el resguardode las mercancías y la continuidad del despacho cuando en derecho corresponda. Para e! tratamiento de medidascautelares se procederá conforme a lo establecido en el procedimiento PR-IAD/DNO-DE-01 "Procedimiento Parael Ingreso de Mercancías al Territorio Nacional.

NORMAS PARA LA IMPORTACIÓN DE MERCANCÍAS AL AMPARO DE CONTINGENTES ARANCELARIOSESTABLECIDOS EN LOS TRATADOS DE LIBRE COMERCIO, ACUERDOS DE ALCANCE PARCIAL Y BAJO ELMARCO DE LA ORGANIZACIÓN MUNDIAL DE COMERCIO -OMC-

v_|̂ V 53. Para el tratamiento de las mercancías que gocen de trato arancelario preferencial bajo el esquema decontingentes arancelarios establecidos en los tratados de libre comercio, acuerdos de alcance parcial y bajo elmarco de la Organización Mundial de Comercio (OMC) se debe observar lo dispuesto en del "Documento de

Página 25 de 43

Este documento es una COPIA CONTROLADA, sin embargo la reproducción total o parcial del mismo se considera una COPIA NO CONTROLADA

#~

26 de 46

Intendencia de Aduanas

Procedimiento para la verificación inmediata de las mercancías

PR-IAD/DNO-DE-03

Versión 1

FECHA DE APROBACIÓN2 h NOV. 2017

Orientación Para el Trato Arancelario Preferencial" emitido por la Unidad de Tratados y ConveniosInternacionales".

IMPORTACIONES AL AMPARO DEL DECRETO 29-89 DEL CONGRESO DE LA REPÚBLICA

54. Cuando el verificador tenga duda de la información consignada en la declaración de mercancías como resultadode la verificación física, puede solicitar copia o fotocopia de la resolución de calificación que emite la Dirección deServicios al Comercio y a la Inversión del Ministerio de Economía, y el anexo en el cual se describen lasmercancías y los incisos arancelarios autorizados para la empresa calificada. Cuando en lugar de dicha copia ofotocopia de resolución, el importador adjunte copia o fotocopia de la solicitud de ampliación de la resolución antesmencionada, la aduana no autorizará el levante de las mercancías hasta que presente la resolución que autorizala ampliación de la resolución o se presente la declaración de importación definitiva. Para éste último caso, seránecesario que la declaración al amparo del Decreto 29-89 sea rectificada con la información que corresponda delas mercancías que gozan de éste beneficio.

Para el caso de excedente de mercancías será aplicable lo indicado en las normas específicas sobre excedentescontenidos en el presente procedimiento.

DESPACHO DE MERCANCÍAS MEDIANTE PARCIALIDADES

55. Para las mercancías de igual naturaleza que se trasladan en varios medios de transporte a través deparcialidades, el verificador de mercancías podrá revisar sólo a una parte del total de medios de transporte, de noencontrar incidencias en la inspección, el verificador podrá finalizar la misma y dar como válida la revisión respectoa las demás mercancías de igual naturaleza para las subsecuentes parcialidades, autorizando su levante. Deencontrar incidencias debe proceder conforme a lo que establece los artículos 349 y 350 del RECAUCA.

Página 26 de 43

Este documento es una COPIA CONTROLADA, sin embargo la reproducción total o parcialdel mismo se considera una COPIA NO CONTROLADA

#0

4

27 de 46

Intendencia de Aduanas

Procedimiento para la verificación inmediata de las mercancías

PR-IAD/DNO-DE-03

Versión 1

fechisen«í:^ac,ónDeclaración Definitiva (clase 10) con más de un contenedor

56. El verificador de mercancías designado seleccionará la cantidad y número de contenedores que deban ser objetode verificación física. Si en la revisión se encuentran inconsistencias, el verificador podrá solicitar la revisión totalde los contenedores consignados en la declaración a fin de establecer de forma correcta la obligación tributaria yregistrar en el sistema informático las incidencias determinadas. Mientras la verificación inmediata no hayaconcluido no se permitirá la salida de las mercancías.

57. Si el verificador considera que lo consignado en la declaración de mercancías y documentos de soporte coincidecon la revisión física, procede a autorizar el levante para que se permita la salida de cada uno de los contenedores.

Declaración provisional con más de un contenedor

58. El verificador de mercancías seleccionará la cantidad y número de contenedores que deban ser objeto deverificación física. Si en la revisión encuentra inconsistencias de valor, clasificación arancelaria, trato preferencialu otro tipo de incidencia, debe registrar las mismas en el sistema informático. Mientras la verificación inmediatano haya concluido no se permitirá la salida de las mercancías. En caso no existan incidencias, procederá aregistrar sin incidencias.

Declaración provisional para carga suelta

59. El verificador de mercancías debe revisar la primera parcialidad conjuntamente con la declaración provisional parapoder determinar si existen incidencias en cuanto al valor, clasificación arancelaria o trato preferencial. Si existenincidencias, el verificador de mercancías debe registrarlo en el sistema informático con incidencias y generar laaudiencia correspondiente para que presenten la declaración complementaria o garantía, para autorizar la salidade las mercancías.

Página 27 de 43

Este documento es una COPIA CONTROLADA, sin embargo la reproducción total o parcial del mismo se considera una COPIA NO CONTROLADA

#

28 de 46

intendencia de Aduanas

Procedimiento para la verificación inmediata de las mercancías

PR-iAD/DNO-DE-03

Versión 1

FECHA DE APROBACIÓN2 h NOV. 2017

60. Posterior a la autorización de la salida de las mercancías, se traslada la declaración y la documentación de soporteal área de embarques o área asignada por la aduana, para su control posterior.

NORMAS PARA LA IMPORTACIÓN DE ESPECIES ESTANCADAS Y ARTIFICIOS PIROTÉCNICOS

61. Ei Decreto Ley 123-85, Ley de Especies Estancadas y el Acuerdo Gubernativo 28-2004 Reglamento de laActividad Pirotécnica regulan la importación de especies estancadas y artificios pirotécnicos. Son EspeciesEstancadas, para los efectos de esta ley, los cloratos, ios nitratos, los explosivos, los cartuchos, los fulminantes,las municiones, la pólvora y otros materiales susceptibles de ser utilizados para la fabricación de artefactosexplosivos siempre que por acuerdo del Ministerio de la Defensa Nacional se califiquen como EspeciesEstancadas.

Se entiende por actividad pirotécnica la fabricación, almacenaje, comercialización, manejo y transporte de losproductos siguientes: cohetillos, bombas triangulares, luces de colores, bombas voladoras, cohetes de vara ydemás fuegos artificiales; así como cualquier composición, mezcla química o dispositivo que tenga el propósitode producir un efecto visible o audible por combustión o detonación, que no contravenga lo establecido en elDecreto Ley 123-85 y sus reglamentos.

De conformidad con el Decreto Ley número 123-85 Ley de Especies Estancadas, está prohibida la importaciónde cohetillos, silbadores y canchinflines y otros artificios pirotécnicos de la misma clase o variedad de losproducidos por la industria nacional.

62. Las especies estancadas deben almacenarse en los lugares debidamente autorizados por el Ministerio de laDefensa Nacional.

63. El tránsito o traslado de las especies estancadas o artificios pirotécnicos con destino a las personas individualeso jurídicas, debe estar amparado con la autorización correspondiente del Ministerio de la Defensa Nacional,

Página 28 de 43

Este documento es una COPIA CONTROLADA, sin embargo la reproducción total o parcial del mismo se considera una COPIA NO CONTROLADA

*~

29 de 46

Intendencia de Aduanas

Procedimiento para Sa verificación inmediata de ias mercancías

PR-iAD/DNO-DE-03

Versión i

FECHA DE APROBACIÓN2 H MOV. 2017

64. La licencia de importación tendrá vigencia a partir de ia fecha de su emisión y no excederá de un año, en ella sedebe consignar la cantidad total autorizada por el Ministerio de la Defensa, el cual se utiliza por embarque, salvoque la entidad que lo emite lo autorice de diferente forma.

65. La Licencia de importación de especies estancadas para ser válida y aceptada por el verificador de las mercancíasen aduanas, debe contener la información siguiente:a. Número de licencia;b. Nombre, denominación o razón social del propietario de la empresa;c. Domicilio fiscal del propietario;d. Volumen a importar;e. Fecha de emisión y vencimiento de la licencia;f. Firma y sello de autorización.

66. El importador debe presentar para el caso de artificios pirotécnicos, licencia de importación emitida por elMinisterio de Economía en los casos que corresponda, y para el caso de especies estancadas el permiso emitidopor el Ministerio de la Defensa. El verificador de la mercancía en aduanas debe revisar los datos y vigencia de losmismos. El permiso de importación debe estar consignado en la declaración de mercancías.

IMPORTACIÓN DE BEBIDAS GASEOSAS, BEBIDAS ¡SOTÓN1CAS O DEPORTIVAS, JUGOS NÉCTARES,YOGURES, PREPARACIONES CONCENTRADAS O EN POLVO PARA LA ELABORACIÓN DE BEBIDAS YAGUANATURAL ENVASADA

67. Para la importación de bebidas a que se refiere el articulo 2 de la Ley del impuesto específico sobre ia distribuciónde bebidas gaseosas, bebidas isotónicas o deportivas, jugos néctares, yogures, preparaciones concentradas oen polvo para la elaboración de bebidas y agua natural envasada, efectuada por importadores registrados anteSAT, el verificador de mercancías debe cumplir con lo establecido en el procedimiento PR-SAD-DN-DE-01"Procedimiento para el ingreso de mercancías al territorio nacional".

Página 29 de 43

Este documento es una COPIA CONTROLADA, sin embargo la reproducción total o parcial del mismo se considera una COPIA NO CONTROLADA

-0^

30 de 46

Intendencia de Aduanas

Procedimiento para la verificación inmediata de las mercancías

PR-iAD/DNO-DE-03

Versión g

FECHA DE APROBACIÓN2 4 MOV. 2017

NORMAS PARA LA IMPORTACIÓN DE TABACO Y CIGARRILLOS

68. Para la importación de cigarrillos elaborados a máquina, el verificador de mercancías debe verificar previo aautorizar el levante que se cumpla con lo establecido en el procedimiento PR-SAD-DN-DE-01 "Procedimiento parael ingreso de mercancías al territorio nacional"

Las picaduras que contienen tabaco no centroamericano pagarán cuatro quetzales (Q. 4.00) por cada kilogramoneto y se enterará por el importador en la aduana respectiva. El verificador de mercancías revisará que previo aautorizar el levante, que se haya realizado el pago de las especies fiscales a través del formulario establecidopara el efecto al momento de la importación de picaduras de tabaco. Las aduanas dónde ingrese éste tipo deproductos deberá coordinar el suministro y existencia de las especies fiscales.

IMPORTACIÓN DE ARMAS Y MUNICIONES

69. Para la importación de armas y municiones reguladas de conformidad con la Ley de Armas y Municiones, paraefectuar la verificación física, es necesaria la presentación del permiso o autorización para importar emitido por laDirección General de Control de Armas y Municiones (DIGECAM) y que el importador haya coordinadopreviamente con dicha entidad la revisión física en forma conjunta con personal designado por DIGECAM, asícomo el traslado de las mercancías de la Aduana a DSGECAM. De igual forma se procederá cuando impliquetraslado a un almacén fiscal.

IMPORTACIÓN DE ENERGÍA ELÉCTRICA

70. Para la importación de energía eléctrica, el verificador de mercancías realizará únicamente una revisióndocumental conforme a los requisitos indicados en el procedimiento PR-IAD/DNO-DE-01 "Procedimiento para elingreso de mercancías al territorio nacional".

Página 30 de 43

Este documento es una COPIA CONTROLADA, sin embargo la reproducción total o parcialdel mismo se considera una COPIA NO CONTROLADA

j6)M

A..„V

Intendencia de Aduanas

Procedimiento para la verificación inmediata de las mercancías

31 de 46

PR-IAD/DNO-DE-03

Versión i

FECHA DE APROBACIÓN2 h NOV. 2017

IMPORTACIÓN DE LLANTAS USADAS

71. Para la importación de llantas usadas el verificador de mercancías revisa lo siguiente:

a. Que las llantas o cascos de llantas se destinen exclusivamente para reencauchar (verificar en la patentede comercio)

b. Que la empresa importadora presente un certificado expedido por la autoridad sanitaria del país deexportación, para verificar que provengan de un país libre de aedes aegypti, (mosquito portador del virusdel dengue y fiebre amarilla)

En caso de no cumplir con lo indicado anteriormente, se autorizará el levante hasta que presente documentaciónque acredite que el importador se dedica al reencauche. Respecto al certificado sanitario, se informará a laautoridad competente para el tratamiento correspondiente.

IMPORTACIÓN TEMPORAL EN SU MISMO ESTADO Y SUSTITUCIÓN DE MERCANCÍAS

72. Para las mercancías sometidas a regímenes de importación temporal con reexportación en el mismo estado, elverificador de mercancías debe tomar en consideración la resolución de autorización emitida por la Intendenciade Aduanas o a quien esta delegue, mediante la cual se especifica la mercancía que puede gozar de éste régimen,así como corroborar que previamente se haya registrado ante la Unidad encargada de llevar los controles degarantía, para los casos que corresponda garantizar.

Para los casos en los cuales la Intendencia de Aduanas haya autorizado sustitución de mercancías a que serefiere los artículos 364 al 388 del RECAUCA, el verificador de mercancías debe corroborar el cumplimiento de laresolución emitida y que las mercancías objeto de importación sean las que fueron autorizadas para sersustituidas.

Página 31 de 43

Este documento es una COPIA CONTROLADA, sin embargo la reproducción total o parcialdel mismo se considera una COPIA NO CONTROLADA

Intendencia de Aduanas

Procedimiento para la verificación inmediata de las mercancías

OTRAS DISPOSICIONES

32 de 46

PR-IAD/DNO-DE-03

Versión I

FECHA DE APROBACIÓN2 H 10V. 2017

73. En los casos de importación de mercancías a que se refiere el artículo 32 de la Ley del Instituto de PrevisiónSocial del Artista Guatemalteco, previo a autorizar el levante, se debe corroborar que se haya cumplido con elpago del timbre de garantía artístico.

74. Cuando se presenten casos no previstos en el presente procedimiento o cuando se tengan duda de su aplicación,el funcionario o empleado que lo ejecute debe analizar y resolver de conformidad con la prueba documental quesustente la operación, régimen, petición o trámite, debiendo aplicar la legislación vigente. En caso de duda pararesolver debe recurrir a su jefe inmediato.

De presentarse situaciones recurrentes ya resueltas, el Jefe de Departamento o División, deben informarlo a losDepartamentos Normativo y Operativo, para que analicen si corresponde su incorporación en el procedimiento.De ser necesario contar con opinión normativa o jurídica, los jefes antes indicados deberán enviar el requerimientodebidamente fundamentado al Departamento Normativo, quien realizará las gestiones correspondientes.

En todos los casos se deben aplicar los principios establecido en los artículos 13,130 y 131 del Código AduaneroUniforme Centroamericano y 5 de la Ley Nacional de Aduanas.

75. El presente procedimiento es una herramienta de orientación administrativa elaborada de conformidad con lalegislación y disposiciones administrativas aplicables; por lo que de acuerdo a la supremacía de la ConstituciónPolítica de la República de Guatemala y la jerarquía de la ley, ésta prevalecerá en caso de duda, aplicación einterpretación del procedimiento.

En cuanto a las modificaciones a la ley o la emisión de una nueva, toda vez publicadas y vigentes, se deberáacatar lo establecido en las mismas, en tanto se publica una nueva versión del procedimiento que contenga loscambios de la legislación.

Página 32 de 43

Este documento es una COPIA CONTROLADA, sin embargo la reproducción total o parcialdel mismo se considera una COPIA NO CONTROLADA

vk-

^

33 de 46

Intendencia de Aduanas

Procedimiento para Da verificación inmediata de ias mercancías

PR-IAD/DNO-DE-03

Versión S

FECHA DE APROBACIÓN2 h NOV. 2017

76. Cuando se reciban comunicaciones de las autoridades competentes relacionadas con el tratamiento que se debedar a determinada mercancía, la Unidad, Departamento, Área o funcionario que reciba la comunicación debehacerlo del conocimiento a los demás Departamentos de la Intendencia de Aduanas y Divisiones de Aduanas delas distintas Gerencias Regionales, para que a su vez lo informen a las dependencias y Aduanas a su cargo, paralas acciones que correspondan su atención. El Departamento Normativo evaluará si corresponde la inclusión alprocedimiento.

77. El estricto cumplimiento de éste procedimiento es responsabilidad de los funcionarios/empleados aduaneros, porlo que exime a los firmantes del mismo su interpretación incorrecta o uso indebido.

78. La inobservancia e incumplimiento del presente procedimiento será sancionado según lo estipulado en el Acuerdode Directorio número 2-2008 Reglamento de Trabajo y Gestión del Recurso Humano de la Superintendencia deadministración Tributaria.

79. Este procedimiento entrará en vigencia al día siguiente de su publicación en los medios internos de SAT.

Página 33 de 43

Este documento es una COPIA CONTROLADA, sin embargo la reproducción total o parcial del mismo se considera una COPIA NO CONTROLADA

JOf^

\ \

^v^'

34 de 46

intendencia de Aduanas

Procedimiento para Sa verificación inmediata de Sas mercancías

PR-SAD/DNO-DE-03

Versión 1

FECHA DE APROBACIÓN2 h NOV. 2017

iarrativa Revisión Físico Documental

No. Actividad Responsable

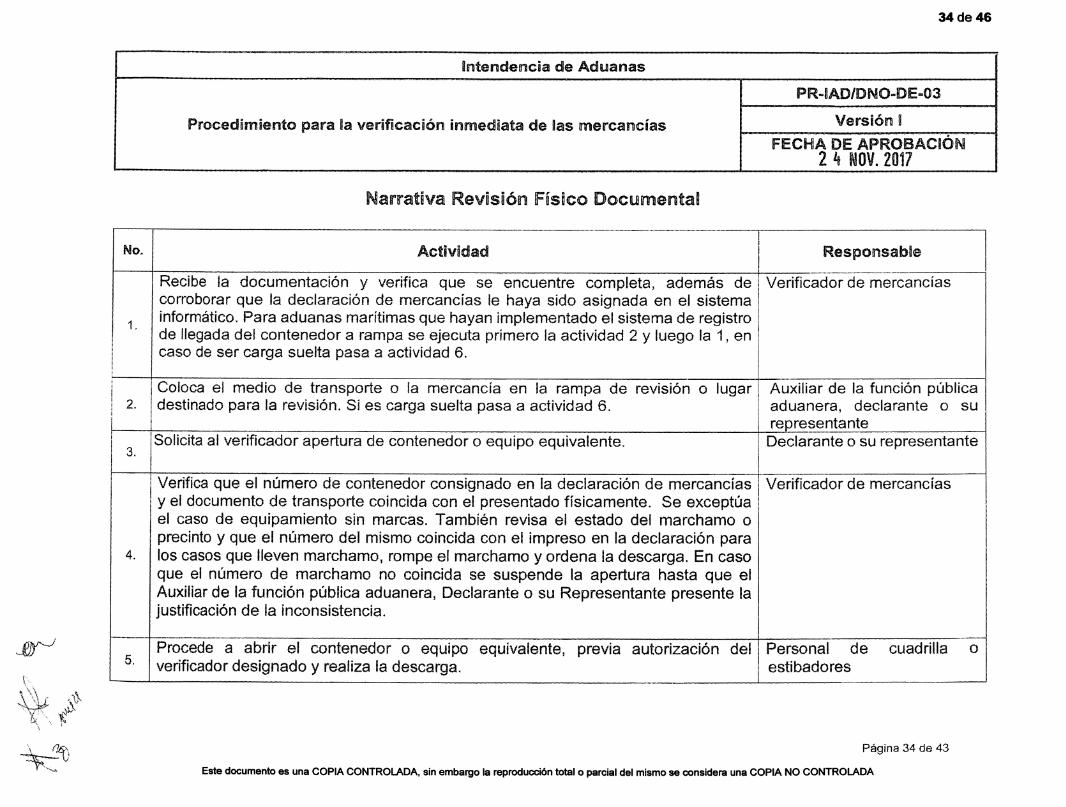

1.

Recibe ia documentación y verifica que se encuentre completa, además decorroborar que la declaración de mercancías le haya sido asignada en el sistemainformático, Para aduanas marítimas que hayan implementado el sistema de registrode llegada del contenedor a rampa se ejecuta primero la actividad 2 y luego la 1, encaso de ser carga suelta pasa a actividad 6.

Verificador de mercancías

2.

Coloca el medio de transporte o la mercancía en la rampa de revisión o lugardestinado para la revisión. Si es carga suelta pasa a actividad 6.

Auxiliar de la función públicaaduanera, declarante o surepresentante

3.Solicita al verificador apertura de contenedor o equipo equivalente. Declarante o su representante

4.

Verifica que el número de contenedor consignado en la declaración de mercancíasy el documento de transporte coincida con el presentado físicamente. Se exceptúael caso de equipamiento sin marcas. También revisa el estado del marchamo oprecinto y que el número del mismo coincida con el impreso en la declaración paralos casos que lleven marchamo, rompe el marchamo y ordena la descarga. En casoque el número de marchamo no coincida se suspende la apertura hasta que elAuxiliar de la función pública aduanera, Declarante o su Representante presente lajustificación de la inconsistencia.

Verificador de mercancías

5,Procede a abrir el contenedor o equipo equivalente, previa autorización delverificador designado y realiza la descarga.

Personal de cuadrilla o

estibadores

Página 34 de 43

Este documento es una COPIA CONTROLADA, sin embargo la reproducción total o parcialdel mismo se considera una COPIA NO CONTROLADA

JF

~=fx'H

35 de 46

intendencia de Aduanas

Procedimiento para la verificación inmediata de fas mercancías

PR-IAD/DNO-DE-03

Versión 1

FECHA DE APROBACIÓN2 h NOV. 2017

No. Actividad Responsable

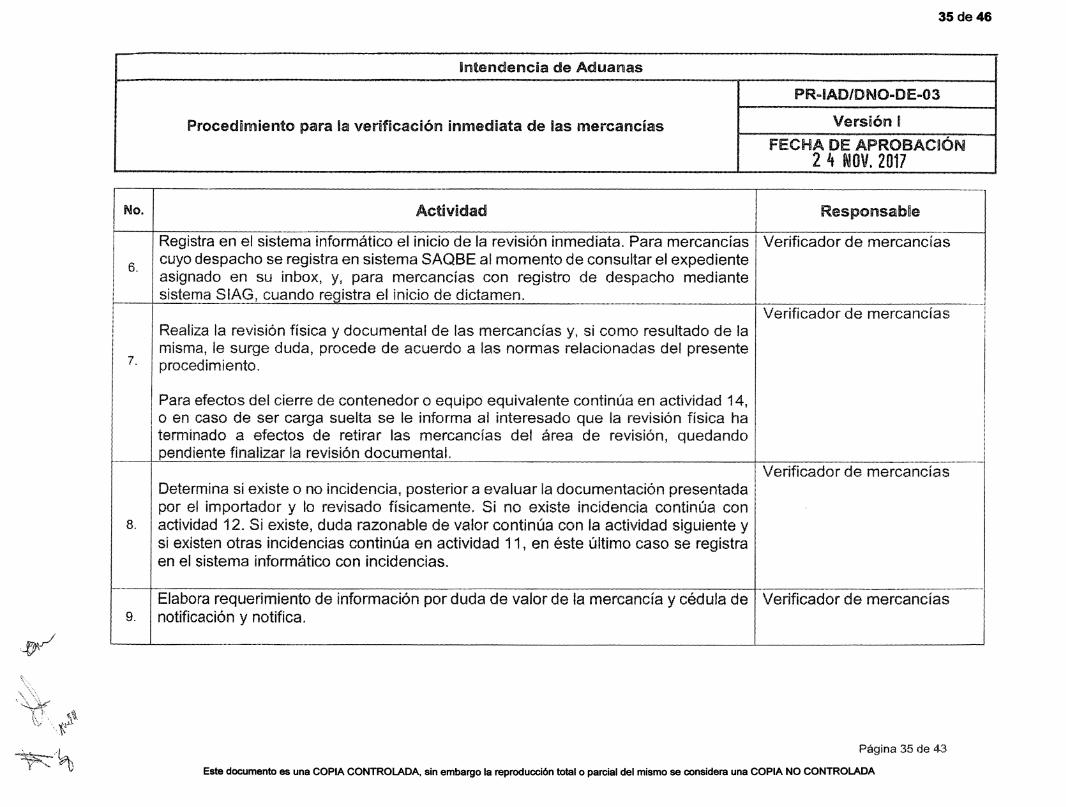

6.

Registra en el sistema informático el inicio de la revisión inmediata. Para mercancíascuyo despacho se registra en sistema SAQBE al momento de consultar el expedienteasignado en su inbox, y, para mercancías con registro de despacho mediantesistema SIAG? cuando registra el inicio de dictamen.

Verificador de mercancías

7.

Realiza la revisión física y documental de las mercancías y, si como resultado de lamisma, le surge duda, procede de acuerdo a las normas relacionadas del presenteprocedimiento.

Para efectos del cierre de contenedor o equipo equivalente continúa en actividad 14,o en caso de ser carga suelta se le informa al interesado que la revisión física haterminado a efectos de retirar las mercancías del área de revisión, quedandopendiente finalizar la revisión documental.

Verificador de mercancías

8.

Determina si existe o no incidencia, posterior a evaluar la documentación presentadapor el importador y lo revisado físicamente, Si no existe incidencia continúa conactividad 12. Si existe, duda razonable de valor continúa con la actividad siguiente ysi existen otras incidencias continúa en actividad 11, en éste último caso se registraen el sistema informático con incidencias.

Verificador de mercancías

9.

Elabora requerimiento de información por duda de valor de la mercancía y cédula denotificación y notifica.

Verificador de mercancías

Página 35 de 43

Este documento es una COPIA CONTROLADA, sin embargo la reproducción total o parcial del mismo se considera una COPIA NO CONTROLADA

3w#>

'*> • •"5-

36 de 46

intendencia de Aduanas

Procedimiento para fa verificación inmediata de las mercancias

PR-iAD/DNO-DE-03

Versión!

FECHA DE APROBACIÓN

2 k NOV. 2017

No. Actividad Responsable

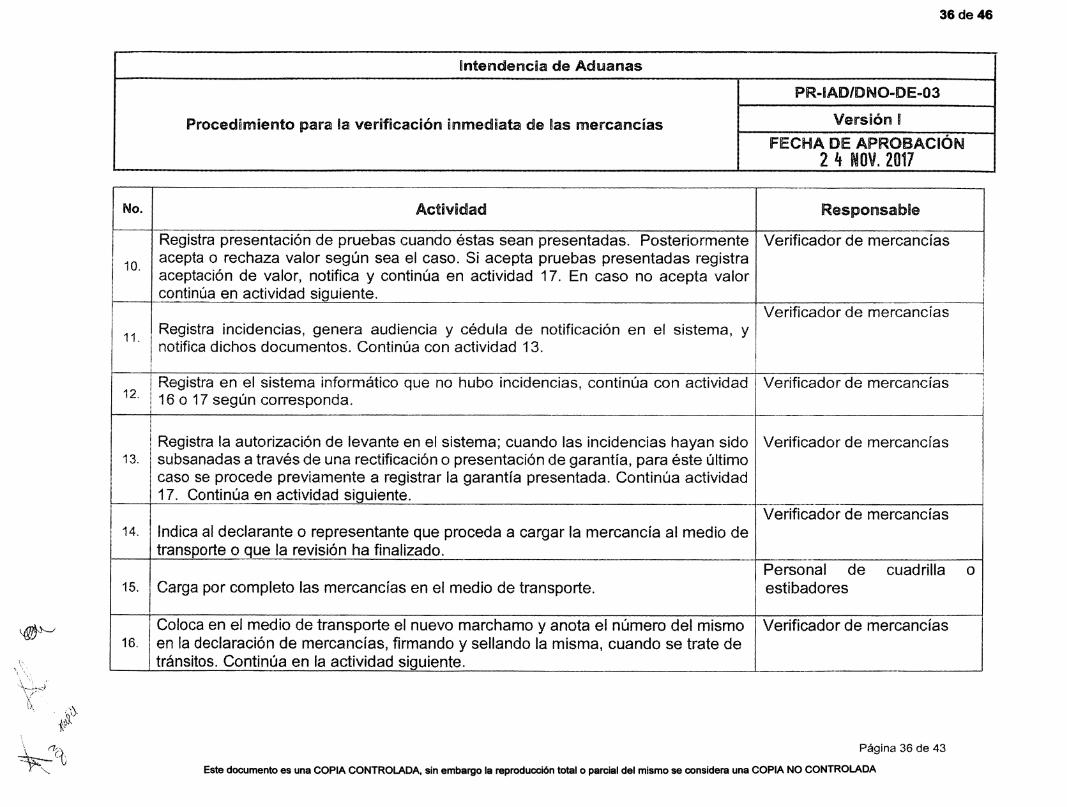

10.

Registra presentación de pruebas cuando éstas sean presentadas. Posteriormenteacepta o rechaza valor según sea el caso. Si acepta pruebas presentadas registraaceptación de valor, notifica y continúa en actividad 17. En caso no acepta valorcontinúa en actividad siguiente.

Verificador de mercancías

11Registra incidencias, genera audiencia y cédula de notificación en el sistema, ynotifica dichos documentos. Continúa con actividad 13,

Verificador de mercancías

12.Registra en el sistema informático que no hubo incidencias, continúa con actividad16 o 17 según corresponda.

Verificador de mercancías

13.

Registra la autorización de levante en el sistema; cuando las incidencias hayan sidosubsanadas a través de una rectificación o presentación de garantía, para éste últimocaso se procede previamente a registrar la garantía presentada. Continúa actividad17, Continúa en actividad siguiente.

Verificador de mercancías

14. Indica al declarante o representante que proceda a cargar la mercancía al medio detransporte o que la revisión ha finalizado.

Verificador de mercancías

15. Carga por completo las mercancías en el medio de transporte.Personal de cuadrilla o

estibadores

16.

Coloca en el medio de transporte el nuevo marchamo y anota el número del mismoen la declaración de mercancías, firmando y sellando la misma, cuando se trate detránsitos. Continúa en la actividad siguiente.

Verificador de mercancías

Página 36 de 43

Este documento es una COPIA CONTROLADA, sin embargo la reproducción total o parcial del mismo se considera una COPIA NO CONTROLADA

h»s

W'\\

^%

37 de 46

Intendencia de Aduanas

Procedimiento para la verificación inmediata de las mercancías

PR-IAD/DNO-DE-03

Versión 1

FECHA DE APROBACIÓN2 h NOV. 2017

No. Actividad Responsable

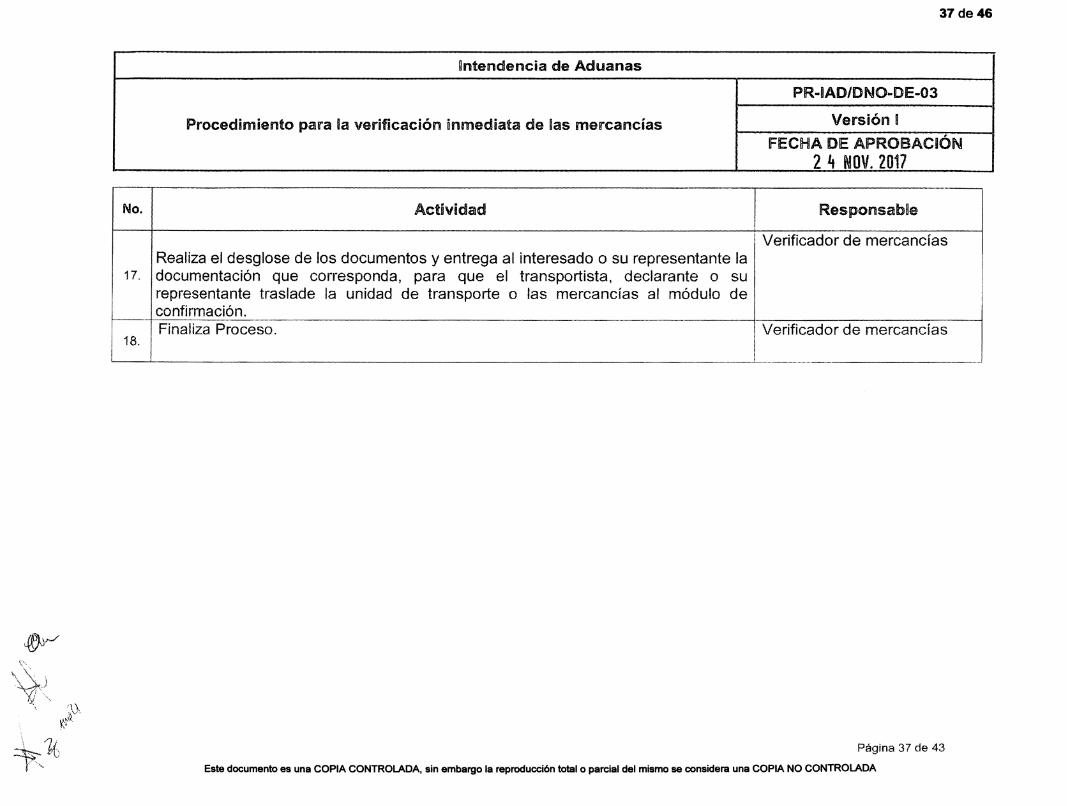

17.

Realiza el desglose de los documentos y entrega al interesado o su representante ladocumentación que corresponda, para que el transportista, declarante o surepresentante traslade la unidad de transporte o las mercancías al módulo deconfirmación.

Verificador de mercancías

18.Finaliza Proceso. Verificador de mercancías

Página 37 de 43

Este documento es una COPIA CONTROLADA, sin embargo la reproducción total o parcial del mismo se considera una COPIA NO CONTROLADA

\

\k

38 de 46

intendencia de Aduanas

Procedimiento para la verificación inmediata de las mercancías

PR-IAD/DNO-DE-03

Versión 1

FECHA DE APROBACIÓN2 h NOV. 2017

iarrativa Revisión Físico Documental Digital (documentos digital!,

con esquema de Registro dezados)

No. Actividad Responsable

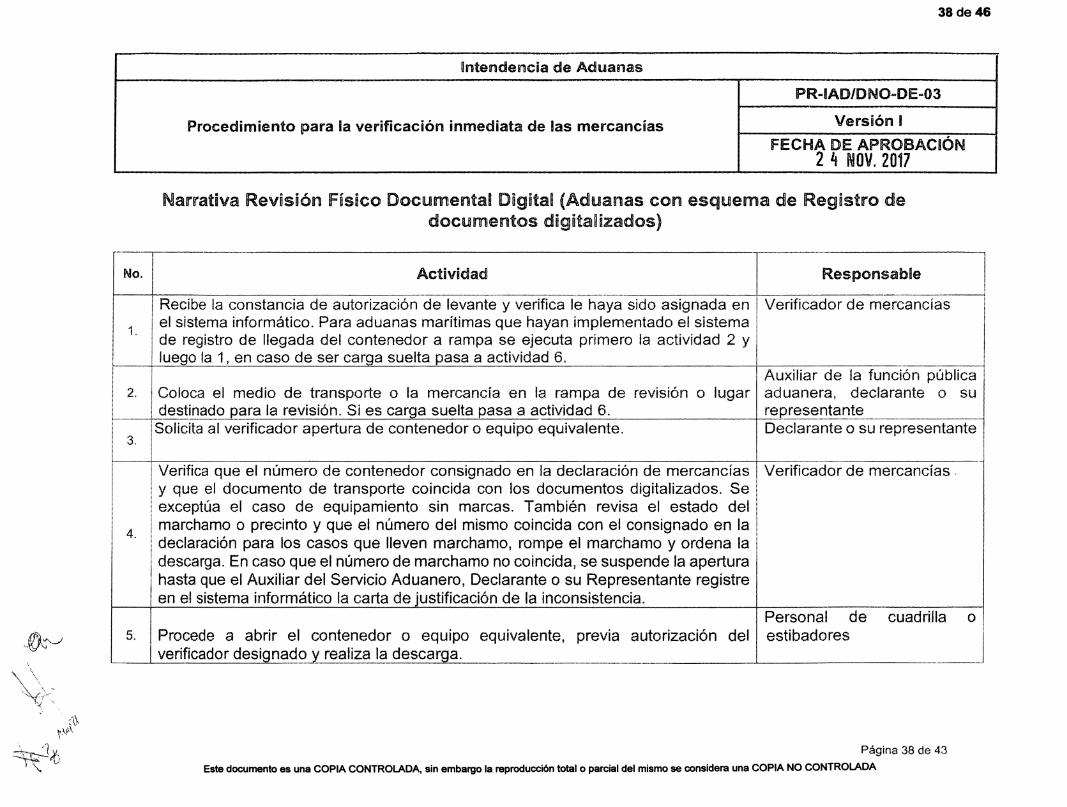

1.

Recibe la constancia de autorización de levante y verifica le haya sido asignada enel sistema informático. Para aduanas marítimas que hayan implementado el sistemade registro de llegada del contenedor a rampa se ejecuta primero la actividad 2 yluego la 1, en caso de ser carga suelta pasa a actividad 8.

Verificador de mercancías

2. Coloca el medio de transporte o la mercancía en la rampa de revisión o lugardestinado para la revisión. Si es carga suelta pasa a actividad 6.

Auxiliar de la función públicaaduanera, declarante o surepresentante

3.Solicita al verificador apertura de contenedor o equipo equivalente. Declarante o su representante

4.

Verifica que el número de contenedor consignado en la declaración de mercancíasy que el documento de transporte coincida con los documentos dígitalizados. Seexceptúa el caso de equipamiento sin marcas. También revisa el estado delmarchamo o precinto y que el número del mismo coincida con el consignado en ladeclaración para los casos que lleven marchamo, rompe el marchamo y ordena ladescarga. En caso que el número de marchamo no coincida, se suspende la aperturahasta que el Auxiliar del Servicio Aduanero, Declarante o su Representante registreen el sistema informático la carta de justificación de la inconsistencia.

Verificador de mercancías.

5. Procede a abrir el contenedor o equipo equivalente, previa autorización delverificador designado y realiza la descarga.

Personal de cuadrilla o

estibadores

Página 38 de 43

Este documentoes una COPIA CONTROLADA, sin embargolareproducción totalo parcial del mismose considera una COPIA NOCONTROLADA

%&

,¿h

39 de 46

intendencia de Aduanas

Procedimiento para la verificación inmediata de ias mercancías

PR-IAD/DNO-DE-03

Versión i

FECHA DE APROBACIÓN2 h NOV. 2017

No. Actividad Responsable

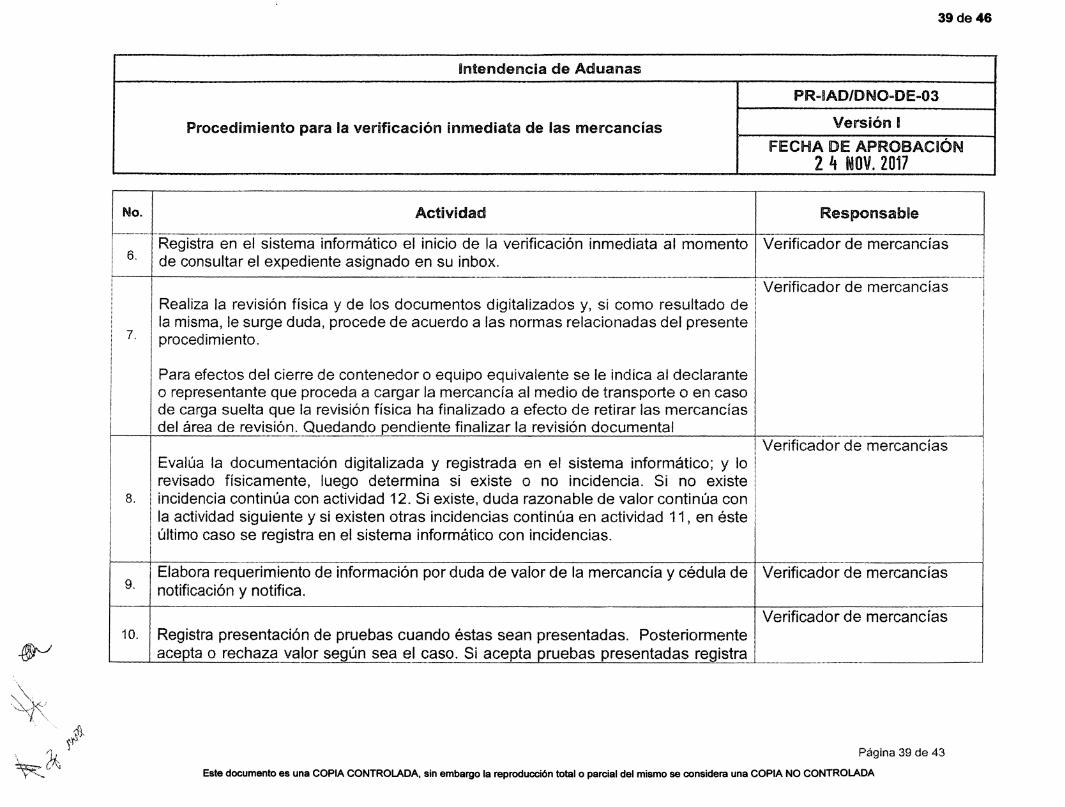

6.Registra en el sistema informático el inicio de la verificación inmediata al momentode consultar el expediente asignado en su inbox.

Verificador de mercancías

7.

Realiza la revisión física y de los documentos dígitalizados y, si como resultado dela misma, le surge duda, procede de acuerdo a las normas relacionadas del presenteprocedimiento.

Para efectos del cierre de contenedor o equipo equivalente se le indica al declaranteo representante que proceda a cargar la mercancía al medio de transporte o en casode carga suelta que la revisión física ha finalizado a efecto de retirar las mercancíasdel área de revisión. Quedando pendiente finalizar la revisión documental

Verificador de mercancías

8.

Evalúa la documentación digitalizada y registrada en el sistema informático; y lorevisado físicamente, luego determina si existe o no incidencia. Si no existeincidencia continúa con actividad 12. Si existe, duda razonable de valor continúa conla actividad siguiente y si existen otras incidencias continúa en actividad 11, en ésteúltimo caso se registra en el sistema informático con incidencias.

Verificador de mercancías