PPR

21

1 MARCO CONCEPTUAL DEL PRESUPUESTO POR RESULTADOS MINISTERIO DE ECONOMÍA Y FINANZAS Dirección Nacional del Presupuesto Público Hedy Huarcaya V Hedy Huarcaya V á á squez squez Primer Taller Nacional sobre Primer Taller Nacional sobre Presupuesto por Resultados Presupuesto por Resultados Febrero 2007 Febrero 2007

-

Upload

marin-aybar -

Category

Documents

-

view

212 -

download

0

description

Los responsables del presupuesto, en su búsqueda sin fin de mejores modalidades de repartición de los recursos y de planificación del trabajo de las autoridades públicas, emprenden a veces reformas radicales tales como la planificación y presupuestos por programas y el presupuesto base cero, aunque en general se esfuerzan por realizar ajustes sobre tal o cual elemento del proceso. Las correcciones son permanentes porque los cambios adoptados producen rara vez las mejoras esperadas. En el presupuesto, el fracaso de una reforma genera otra reforma.

Transcript of PPR

1

MARCO CONCEPTUAL DEL PRESUPUESTO POR RESULTADOS

MINISTERIO DE ECONOMÍA Y FINANZASDirección Nacional del Presupuesto Público

Hedy Huarcaya VHedy Huarcaya Váásquezsquez

Primer Taller Nacional sobre Primer Taller Nacional sobre Presupuesto por Resultados Presupuesto por Resultados

Febrero 2007Febrero 2007

2

Presupuesto por Resultados

• Antecedentes

• Marco Conceptual

• Instrumento de Gestión

3

ANTECEDENTESLas premisas de Schick

Presupuestar es decidir sobre la base de informaciones inadecuadas.

No se conoce la forma en que los créditos anteriores fueron utilizados o lo que fue realizado, ni tampoco los resultados que podrían dar las nuevas asignaciones.

La presupuestación es un proceso que obedece a una lógica de plazos, en el cual la regla es una toma de decisiones sub-óptima, porque el Estado no tiene la posibilidad de no tomar ninguna decisión.

4

ANTECEDENTESLas premisas de Schick

Los responsables del presupuesto, en su búsqueda sin fin de mejores modalidades de repartición de los recursos y de planificación del trabajo de las autoridades públicas, emprenden a veces reformas radicales tales como la planificación y presupuestos por programas y el presupuesto base cero, aunque en general se esfuerzan por realizar ajustes sobre tal o cual elemento del proceso. Las correcciones son permanentes porque los cambios adoptados producen rara vez las mejoras esperadas. En el presupuesto, el fracaso de una reforma genera otra reforma.

5

ANTECEDENTES:Las premisas de Schick

¿Las reformas de los procesos han modificado la forma en que los presupuestos son confeccionados o puestos en práctica?

Las prácticas y las políticas presupuestarias de la mayoría de los países de OCDE han cambiado considerablemente. En la mayoría de los países, la preponderancia de las asignaciones detalladas de gastos ha disminuido y se agrupa ahora en grandes categorías.

El presupuesto contiene más informaciones que antes sobre los programas y el desempeño y su horizonte temporal se ha extendido de un solo ejercicio al mediano plazo.

Durante las dos últimas décadas, otros procesos de gestión financiera, sobre todo los sistemas contables y los estados financieros, han sido más estrechamente integrados a la presupuestación.

OCDE Organización para la Cooperación y el Desarrollo Económico

6

ANTECEDENTES

• Desarticulación entre plan y presupuesto

• Asignación centrada en insumos

• Predomina el incrementalismo

• Reducida flexibilidad para el cambio de estrategias

• Énfasis en control de legalidad del proceso presupuestario antes que en resultados

Limitaciones del proceso presupuestal vigente:

7

RESUMEN ESTADÍSTICO DEL GASTO - AÑOS 2000 - 2006PRINCIPALES GASTOS EDUCACION Y SALUD(En Nuevos Soles)

SUBPROGRAMA AÑO AÑO VARIACION VARIACIONNIVEL DE GOBIERNO 2000 2006 2000 / 2006 2000 / 2006

0071. ENSEÑANZA PRIMARIA 1,896,904,728 2,724,657,067 827,752,338 43.64%

GOBIERNO NACIONAL 579,660,566 500,264,972 -79,395,594 -13.70%

GOBIERNOS REGIONALES 1,317,244,162 2,224,392,095 907,147,932 68.87%

0178. ATENCION MEDICA BASICA 811,475,599 1,490,183,517 678,707,918 83.64%

GOBIERNO NACIONAL 638,953,528 857,067,201 218,113,674 34.14%

GOBIERNOS REGIONALES 172,522,071 633,116,316 460,594,245 266.98%TOTAL 2,708,380,327 4,214,840,583 1,506,460,257 55.62%Fuente:SGP-DNPP-MEF

8

Ver detrás de las cifras

• El Perú ha logrado grandes avances en la cobertura educacional, esta por encima del promedio de América Latina. Sin embargo el logro cognoscitivo de los estudiantes estárezagado y distribuido desigualmente.

• Problema de calidad educativa que no se puede resolver solo aumentando el gasto.

• Se necesita compromisos de los involucrados en estándares y metas cuantificables de logro educacional.

• Se necesita responsables de lograr los logros.

• Sistemas de apoyo: Capacitación a maestros, problemas nutricionales, enseñanza bilingüe, infraestructura educativa, textos.

9

ANTECEDENTES:Cambio del “Pensar” en el Ámbito del Presupuesto

Transparencia y Rendición de cuentas

Opacidad Burocrática

Responsabilidad Descentralizada

Control centralizado

DesempeñoCumplimiento Formal

Resultados/ImpactosInsumos

IncentivosReglas

Políticas e instituciones presupuestarias

Proceso presupuestario

Nueva Gestión Financiera

Presupuestación Tradicional

10

MARCO CONCEPTUAL:Crisis del Modelo de Gestión Pública

Pilares del Modelo de Gestión PúblicaBurocrático Tradicional

• Control de los Insumos (número de funcionarios, gastos autorizados, etc.)

• Cumplimiento detallado de normas y procedimientos definidos centralmente

• Logro de productos (número de inspecciones, viviendas o atenciones)

11

MARCO CONCEPTUAL:¿De donde surge la Nueva Gerencia Pública?

1992, David Osborne y Ted Gaebler: Las

organizaciones públicas están obsesionadas por el

control:

La preocupación por como hacer las cosas ha llevado a

ignorar los resultados y los impactos.

La “Nueva Gerencia Pública” busca trasladar la cultura

de orientación a los resultados a las organizaciones del

sector público mediante la introducción de algunas

reformas estructurales en la gestión.

12

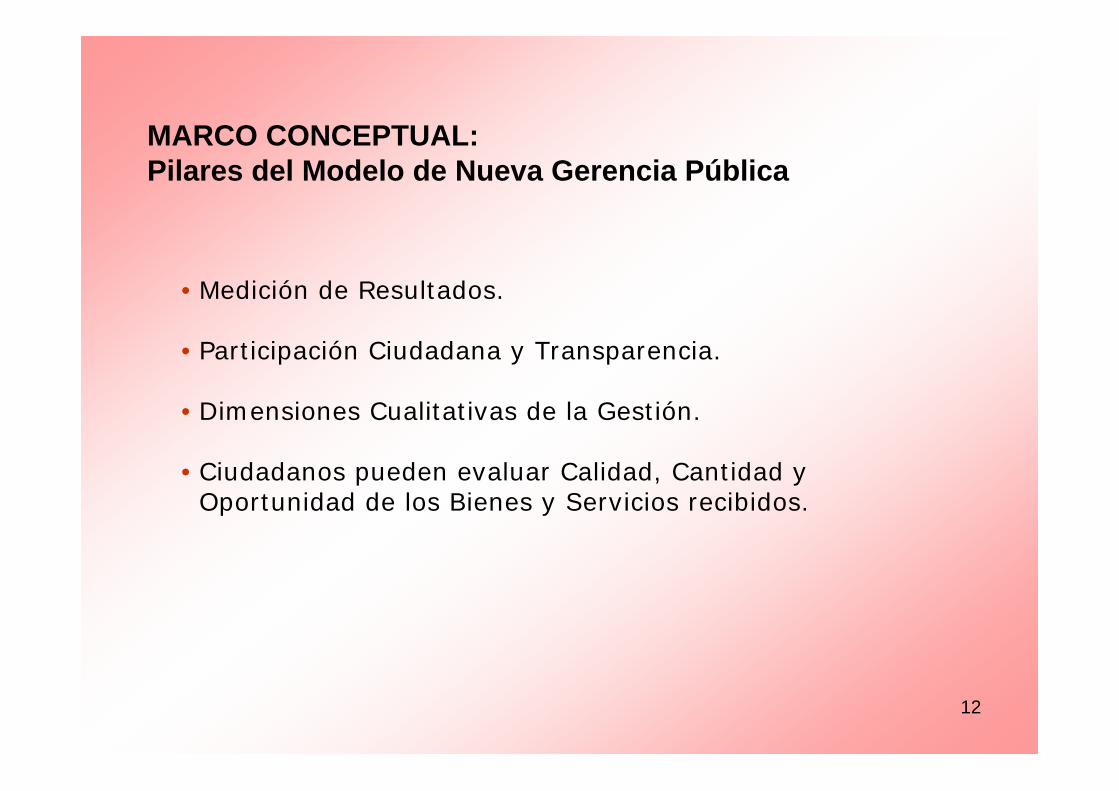

MARCO CONCEPTUAL:Pilares del Modelo de Nueva Gerencia Pública

•Medición de Resultados.

•Participación Ciudadana y Transparencia.

•Dimensiones Cualitativas de la Gestión.

•Ciudadanos pueden evaluar Calidad, Cantidad y Oportunidad de los Bienes y Servicios recibidos.

13

MARCO CONCEPTUAL:MODELO DE GESTIÓN POR RESULTADOS

•La transición a la gestión por resultados no es solo un problema de medición, sino de cambio de mentalidad.

•Problemas de medir la evaluación de impactos de las actividades públicas (relaciones de causa-efecto).

•Sesgo “eficientista” versus enfoque centrado en la gente.

•Los Organismos Públicos deben buscar generar valor público, es decir una aceptación pública de valor creado a través de servicios eficientes, EFICACES y que la gente necesita y tiene acceso.

14

Condiciones para avanzar hacia Resultados

Visión compartida(Sectorial)

Formulaciónpresupuestal

Misión ObjetivoEstratégico Programas Acciones

Programación Presupuestal

15

El ciclo de planeación estratégica

Análisis ExternoOportunidades y

amenazas

Análisis InternoFortalezas y debilidades

ROL ESTRATEGICO

INDICADORES

IMPACTORESULTADOPRODUCTOPROCESORECURSOS

(Costo)

OBJETIVOSESTRATEGICOS

PROGRAMASESTRATEGICOS

ACCIONESESTRATEGICOS

16

Visión panorámica del planeamiento en el sector público

Visión de País

Misión del Estado

Líneas generales de Intervención

Líneas generales de Intervención

PAIS

Nacional

Visión del Sector

Objetivos estratégicos sectoriales

Programas funcionales

Sub-Programas funcionales

SECTOR

Misión institucional

Objetivos estratégicos

Programas estratégicos

Acciones estratégicas

INSTITUCION

Sectorial Institucional

Presupuesto

17

Definición de resultados

Los resultados son los cambios esperados en la población objetivo. Se considera tres niveles de aproximación a los resultados:

Ej. Reducción de la Mortalidad Materna

Cambios en las condiciones de vida de la gente, de las instituciones o en el entorno para el desarrollo.

Objetivosestratégicos

Ej. Atención materna de calidad

Estrategias para el logro de los objetivos que, por lo general, comprenden varias acciones, las cuales pueden ser escogidas por una o más instituciones

ProgramasEstratégicos

Ej. Parto institucional

Bienes y/o servicios entregados a la población para el logro de determinados cambios en sus condiciones de vida.

Acciones estratégicas

18

Planificación-presupuesto a nivel funcional

Gobierno Regional

GobiernoLocal

Función

Programa

Subprograma

Actividad / Proyecto

CADENA FUNCIONAL

CADENA INSTITUCIONAL (sector, pliego, UE)

X1, X2, …. Y1, Y2, … Z1, Z2, …

GobiernoNacional

Institución

Programa Estratégico (órganos de línea)

Direcciones Ejecutivas

Sector

Unidad Básica de Planificación Presupuesto

• Metas• Recursos• Indicadores• Autoridad

Planificación-presupuesto por resultados, responsabilidad de la autoridad económica

Planificación presupuesto por

resultados, responsabilidad

de cada autoridad institucional

X1, X2, … Y1, Y2, …. Z1, Z2, ….Función de Producción

(QUÉHACER)

(QUIÉN LO HACE)

19

Ejemplo

MINSA SIS

Función META

ProgramaVacuna AT y

otros insumos

Reembolso Plan C

Planilla de personal de hospitales

¿Planilla de centros de

salud?

400 mil partos institucionales

Subprograma S/. W S/. X S/. Y S/. Z S/. W + X + Y + Z

Plan A, B, D, E, …

Gobierno Regional

GobiernoLocal

Gobierno Nacional

CADENA FUNCIONAL

Actividad / Proyecto

Salud Materna

CADENA INSTITUCIONAL

Sector

Institución

Programa Estratégico

Direcciones Ejecutivas

20

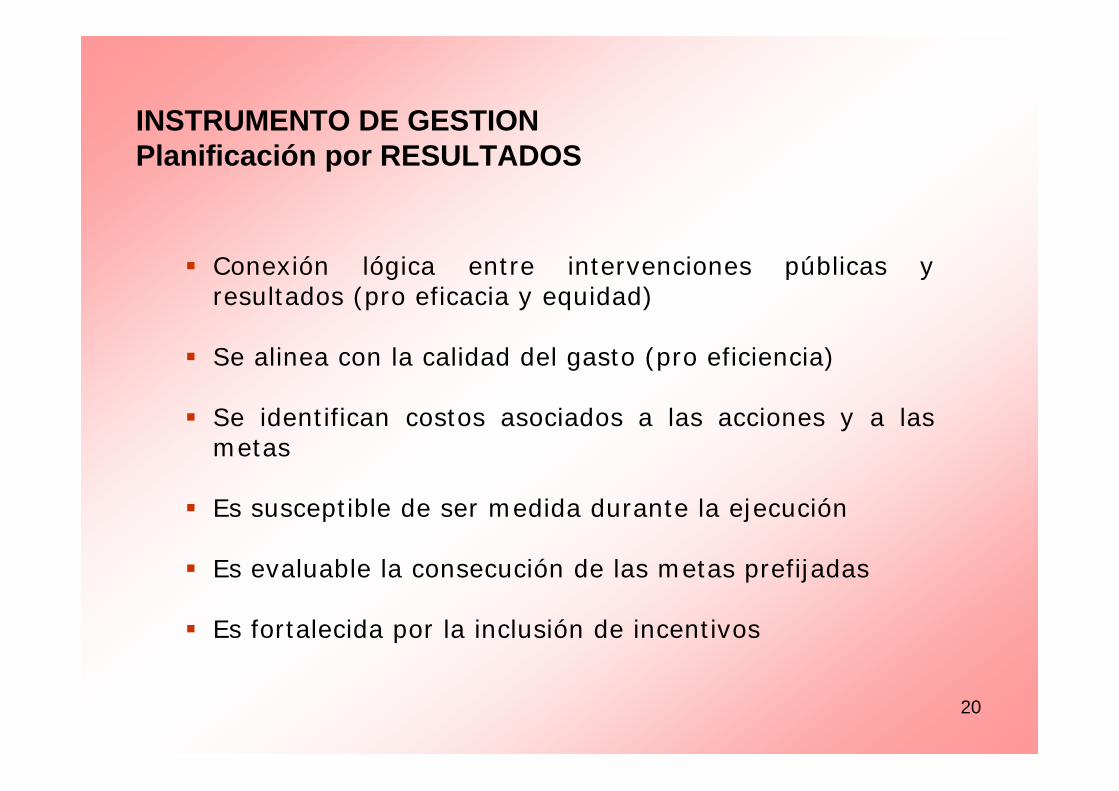

INSTRUMENTO DE GESTIONPlanificación por RESULTADOS

Conexión lógica entre intervenciones públicas y resultados (pro eficacia y equidad)

Se alinea con la calidad del gasto (pro eficiencia)

Se identifican costos asociados a las acciones y a las metas

Es susceptible de ser medida durante la ejecución

Es evaluable la consecución de las metas prefijadas

Es fortalecida por la inclusión de incentivos

21

Muchas gracias