PowerPoint Print Presentation - Hispania del... · beneficio de ningún nacional, residente o...

27

Transcript of PowerPoint Print Presentation - Hispania del... · beneficio de ningún nacional, residente o...

Advertencia Legal

El presente informe ha sido preparado por Hispania Activos Inmobiliarios, S.A. (la Sociedad) con carácter meramente informativo.

La información contenida en este documento no persigue ser exhaustiva ni recoger toda la información que un potencial adquirente de las acciones de la Sociedad podría

desear o necesitar para decidir fundadamente si procede la compra de tales acciones o no. La información contenida en este documento está sujeta a cambios sin previo

aviso. Ni la Sociedad ni sus filiales, asesores o agentes se hacen expresa o implícitamente responsables de la exactitud u omisión de la información contenida o referida en

el presente documento. Tanto la Sociedad como sus filiales, asesores o agentes expresamente descargan cualquier responsabilidad que pueda derivarse del presente

documento, de la información contenida o referida en él, así como de sus errores u omisiones en él recogidos. Ni la Sociedad ni sus filiales, asesores o agentes se

comprometen a proporcionar a los destinatarios acceso a información adicional ni a actualizar o corregir cualquier inexactitud contenida o referida en este documento.

Algunas declaraciones del presente documento relacionadas con la posición competitiva y de mercado pueden estar fundadas en estudios internos de la Sociedad a su vez

basados en asunciones y estimaciones. Los citados estudios internos pueden no haber sido contrastados por ninguna fuente independiente y no se garantiza la precisión de

las asunciones o estimaciones. Por consiguiente, no debería atribuirse una fiabilidad absoluta a la información recogida en este documento. Adicionalmente, parte de la

información aquí contenida puede provenir de la contabilidad interna y de las estimaciones de la Sociedad y puede no haber sido auditada o revisada por los auditores de la

Sociedad. Los destinatarios no deben atribuir una fiabilidad absoluta a la información recogida en el presente documento. La información financiera incluida puede no haber

sido revisada para corroborar su exactitud o exhaustividad y, por tanto, no se asume responsabilidad por la misma.

El presente documento se proporciona a los destinatarios exclusivamente para su información por lo que dichos destinatarios deberán emprender sus propias

investigaciones sobre la Sociedad. La información contenida no deberá utilizarse como sustituto de un juicio independiente en relación con la actividad, condición financiera

y perspectivas de la Sociedad.

Ni el presente documento ni ninguna copia del mismo podrá enviarse, introducirse o divulgarse en los Estados Unidos de América, Canadá o Japón. La distribución del

presente documento en otras jurisdicciones puede también estar restringido legalmente, por lo que las personas que posean este documento deben informarse al respecto y

respetar las correspondientes restricciones. Las acciones de la Sociedad no han sido (y en caso de ser ofertadas, tampoco serán) registradas conforme a la Ley de Valores

de 1933 de Estados Unidos, según sea modificada, (U.S. Securities Act), o a la Ley de Sociedades de Inversión de 1940, según sea modificada, (Investment Company Act).

Dichas acciones no podrán ser ofrecidas o vendidas en los Estados Unidos salvo con limitaciones y, en todo caso, a Inversores Institucionales Cualificados (Qualified

Institutional Buyers) (tal como se define en la Norma 144ª de la U.S. Securities Act) con sujeción a la Norma 144ª o a cualquier otra exención, o transacción no sujeta, a los

requisitos de registro de la U.S. Securities Act. Las acciones de la Sociedad no han sido (y en caso de ser ofertadas, tampoco serán) registradas conforme a las leyes de

valores aplicables de cualquier estado o jurisdicción de Canadá o Japón y, salvo algunas excepciones, no podrán ser ofrecidas o vendidas en Canadá o Japón, ni en

beneficio de ningún nacional, residente o ciudadano de Canadá o Japón.

EL PRESENTE DOCUMENTO NO CONSTITUYE NI FORMA PARTE EN MODO ALGUNO DE UNA OFERTA O INVITACIÓN PARA SUSCRIBIR O COMPRAR VALORES. NI EL

PROPIO DOCUMENTO NI LA INFORMACIÓN CONTENIDA EN EL MISMO CONSTITUYEN LA BASE DE NINGÚN CONTRATO NI COMPROMISO DE CUALQUIER TIPO.

CUALQUIER DECISIÓN DE COMPRA DE ACCIONES EN CUALQUIER OFERTA DEBE FUNDAMENTARSE ÚNICAMENTE EN LA INFORMACIÓN PÚBLICA DISPONIBLE SOBRE

LA SOCIEDAD.

El presente documento puede incluir predicciones o proyecciones que implican riesgos previsibles e imprevisibles, incertidumbres y otros factores que pueden alterar

sustancialmente los resultados reales, logros, rendimiento o resultados industriales expresados o sugeridos en dichas predicciones o proyecciones. Estas predicciones o

proyecciones están basadas en numerosas asunciones relativas a las estrategias de negocio presentes y futuras de la Sociedad y en la situación del mercado en el futuro.

Las predicciones o proyecciones se refieren sólo a la fecha del presente documento y la Sociedad descarga expresamente a cualquier obligación o compromiso de actualizar

o revisar cualquier previsión, cualquier cambio en sus expectativas o cualquier cambio en los hechos, condiciones o circunstancias sobre las cuales se basaron las

predicciones recogidas en el presente documento.

Al examinar este documento, el destinatario se muestra conforme y acepta las restricciones y limitaciones expuestas.

La duración de la Sociedad es indefinida conforme a lo previsto en sus Estatutos Sociales. No obstante, y de conformidad con lo previsto en el folleto informativo publicado

en relación con la admisión a negociación de sus acciones en las Bolsas de Valores españolas, la Sociedad recuerda a sus accionistas que la Estrategia de Puesta en Valor

inicialmente prevista para la misma conlleva la liquidación de toda su cartera de activos dentro de los seis (6) años siguientes a la fecha de admisión a negociación de sus

acciones; y ello sin necesidad de someter previamente dicha decisión a votación en Junta General a menos que el Consejo proponga el mantenimiento y gestión activa de

toda o parte de la cartera de la sociedad de manera permanente (en cuyo caso, se requerirá a los accionistas el voto favorable a tal propuesta).

2

Actividad inversora desde la salida a Bolsa de Hispania

Características Clave de de Hispania

Inversores Ancla: Soros, Paulson,

Moore Capital, C&S, APG, Canepa

Período de Inversión de 3 años -

Objetivo interno de 18 meses

Exclusividad

Consejo de Administración independiente

Alineación de intereses

S.A. cotizada

SOCIMI filial al 100%

Flexibilidad de inversión

Diferentes categorías de activo

Inversión directa

Acceso a través de deuda y de

fondos propios

TIR objetivo del 15%

Salida a Bolsa el 14 de marzo de 2014

4

Nuestro objetivo es constituir una cartera de activos de calidad y conseguir una rentabilidad superior mediante la

adquisición de activos a precios de entrada atractivos y la implementación de una gestión activa de los mismos que permita

mejorar la tasa de rentabilidad operativa, incrementar el valor de los activos y aprovechar la recuperación del mercado

OPS de: 550 millones de €

Estructura Legal Óptima Gobierno Corporativo Sólido

Residencial, Oficinas y Hoteles

10 años de exitosa gestión de activos

Cerca de 300 empleados, incluyendo

una plataforma de gestión de activos

residenciales propia

Más de 3.000 millones de € en activos

bajo gestión

Gestionada Externamente por Azora

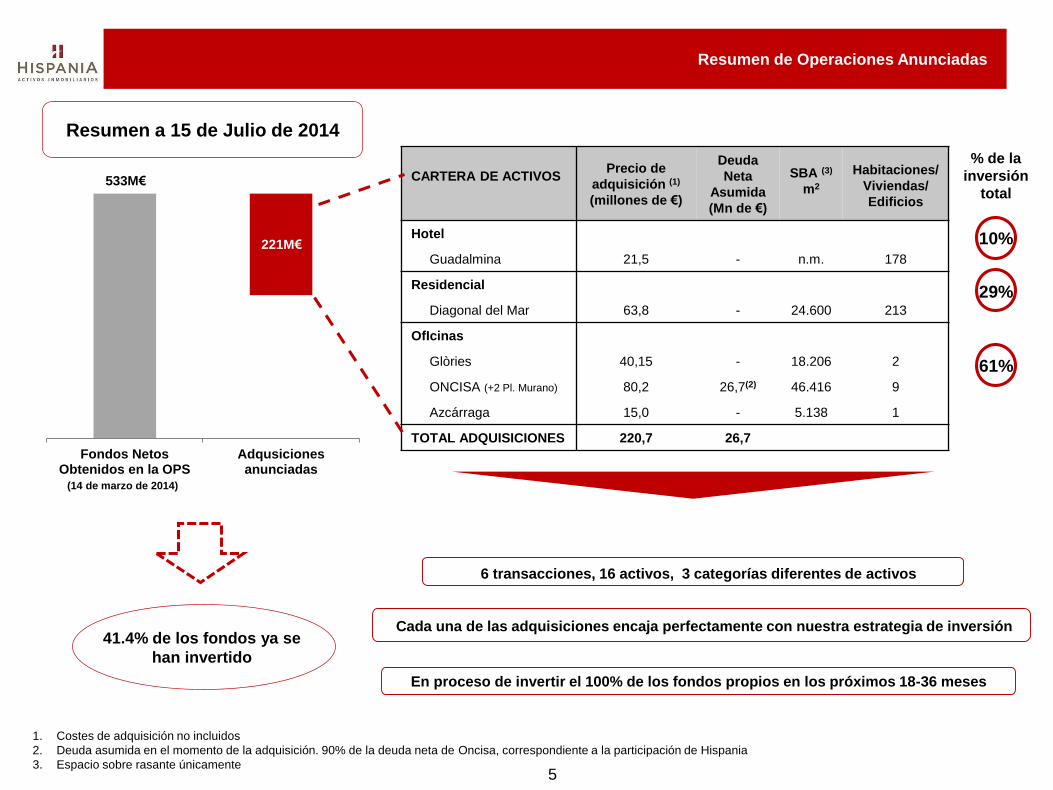

CARTERA DE ACTIVOSPrecio de

adquisición (1)

(millones de €)

Deuda

Neta

Asumida

(Mn de €)

SBA (3)

m2

Habitaciones/

Viviendas/

Edificios

Hotel

Guadalmina 21,5 - n.m. 178

Residencial

Diagonal del Mar 63,8 - 24.600 213

OfIcinas

Glòries 40,15 - 18.206 2

ONCISA (+2 Pl. Murano) 80,2 26,7(2) 46.416 9

Azcárraga 15,0 - 5.138 1

TOTAL ADQUISICIONES 220,7 26,7

1. Costes de adquisición no incluidos

2. Deuda asumida en el momento de la adquisición. 90% de la deuda neta de Oncisa, correspondiente a la participación de Hispania

3. Espacio sobre rasante únicamente

Resumen de Operaciones Anunciadas

5

En proceso de invertir el 100% de los fondos propios en los próximos 18-36 meses

6 transacciones, 16 activos, 3 categorías diferentes de activos

Cada una de las adquisiciones encaja perfectamente con nuestra estrategia de inversión

10%

29%

61%

% de la

inversión

total

Fondos NetosObtenidos en la OPS

Adqusicionesanunciadas

533M€

221M€

Resumen a 15 de Julio de 2014

41.4% de los fondos ya se

han invertido

(14 de marzo de 2014)

Resumen de las Operaciones Anunciadas

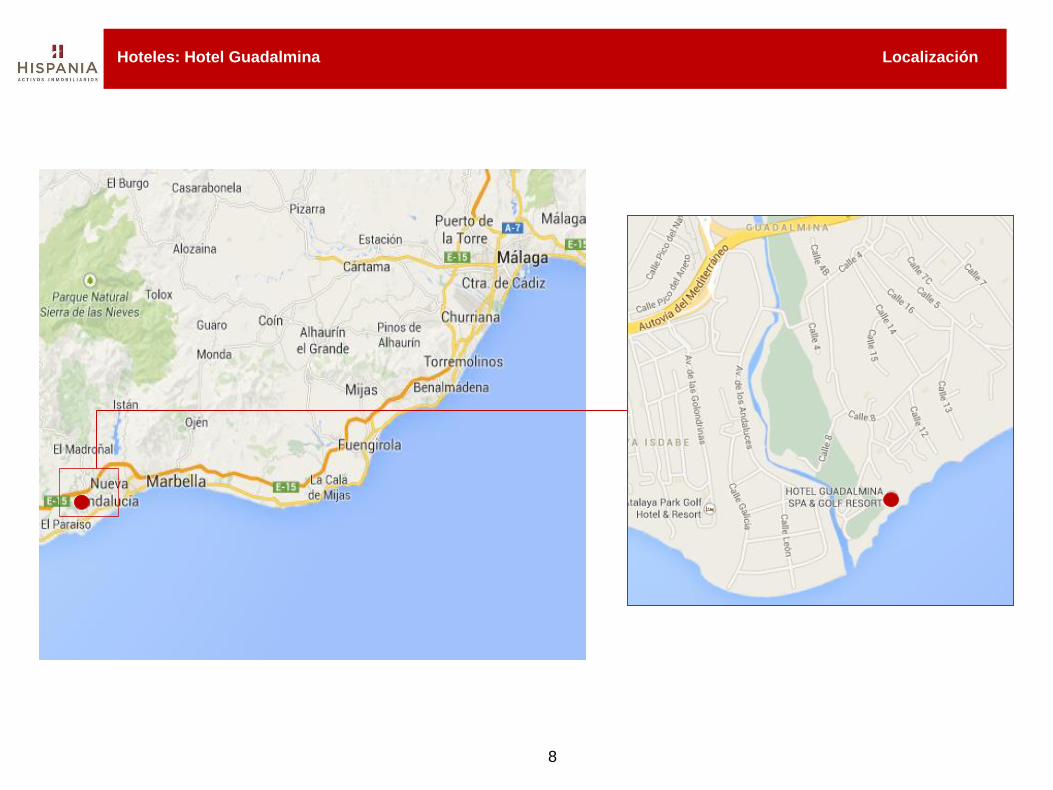

Hoteles: Hotel Guadalmina Resumen

Adquisición del Hotel Guadalmina por importe de 21,5 millones de € (anunciada el 16 de abril de 2014)

Descripción del activo

4* Hotel Guadalmina, SPA & Golf Resort, situado en Marbella

(Costa del Sol, Málaga), con 178 habitaciones y 25 ha. de

instalaciones y espacios adicionales

Hotel Guadalmina es el único hotel en Marbella que combina golf

y acceso directo a la playa

Guadalmina es un hotel emblemático en Marbella que cuenta con

una reputación histórica, por lo que atrae visitantes locales e

internacionales durante todo el año y representa un punto de

encuentro tradicional en la zona

El hotel está gestionado actualmente por un operador local

independiente bajo un contrato de alquiler con vencimiento en

marzo de 2015

La adquisición se ha efectuado directamente del grupo familiar

propietario y ha sido precedida de la compra a una entidad

financiera de la deuda hipotecaria asociada al hotel

Investment Rationale

Esta oportunidad fue identificada, y el activo adquirido, en un proceso fuera de mercado, demostrando así nuestra capilaridad de

mercado y acceso a oportunidades de inversión únicas en España

Adquisición realizada a un atractivo precio de entrada, gracias a la habilidad de Hispania para acceder a activos inmobiliarios a

través de la adquisición de la deuda asociada al mismo con un gran descuento

Esta adquisición ilustra perfectamente la definición por parte de Hispania de su estrategia en el sector hotelero: un activo único

de alta calidad, situado en una de nuestras localizaciones objetivo (Marbella), y con un gran potencial de reposicionamiento

mediante la introducción de un nuevo operador líder y un plan de remodelación

7

,Hoteles: Hotel Guadalmina Localización

8

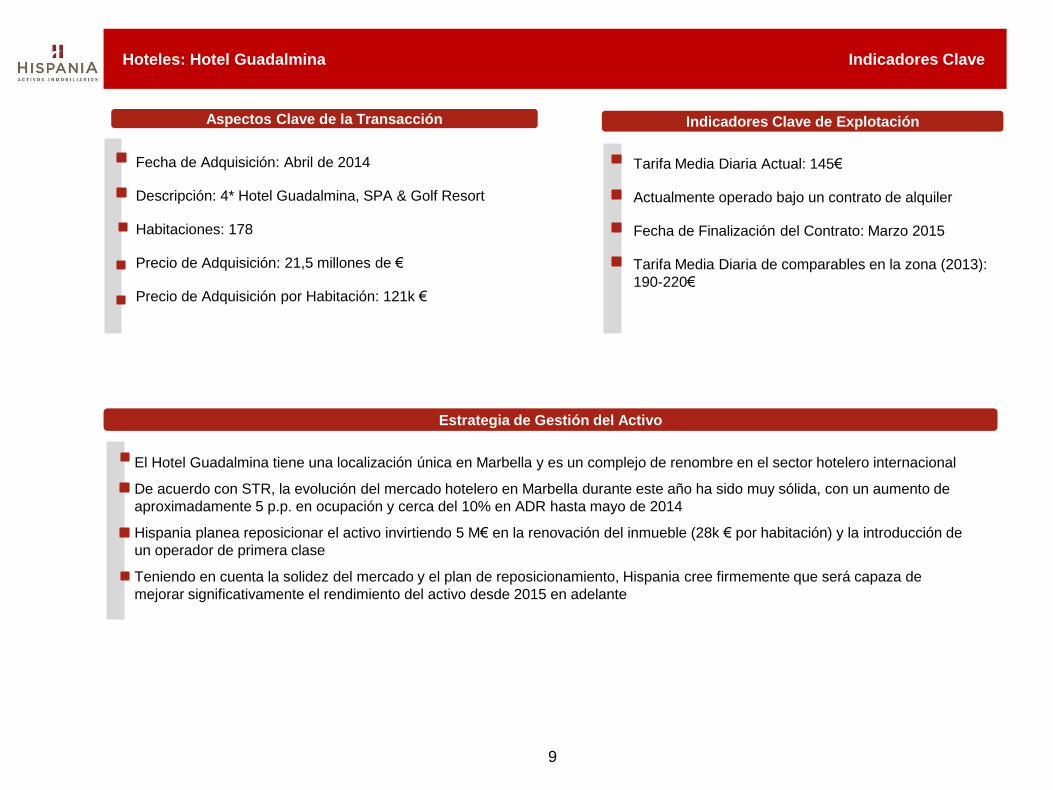

Hoteles: Hotel Guadalmina Indicadores Clave

Fecha de Adquisición: Abril de 2014

Descripción: 4* Hotel Guadalmina, SPA & Golf Resort

Habitaciones: 178

Precio de Adquisición: 21,5 millones de €

Precio de Adquisición por Habitación: 121k €

Tarifa Media Diaria Actual: 145€

Actualmente operado bajo un contrato de alquiler

Fecha de Finalización del Contrato: Marzo 2015

Tarifa Media Diaria de comparables en la zona (2013):

190-220€

Indicadores Clave de Explotación

Estrategia de Gestión del Activo

El Hotel Guadalmina tiene una localización única en Marbella y es un complejo de renombre en el sector hotelero internacional

De acuerdo con STR, la evolución del mercado hotelero en Marbella durante este año ha sido muy sólida, con un aumento de

aproximadamente 5 p.p. en ocupación y cerca del 10% en ADR hasta mayo de 2014

Hispania planea reposicionar el activo invirtiendo 5 M€ en la renovación del inmueble (28k € por habitación) y la introducción de

un operador de primera clase

Teniendo en cuenta la solidez del mercado y el plan de reposicionamiento, Hispania cree firmemente que será capaza de

mejorar significativamente el rendimiento del activo desde 2015 en adelante

9

Aspectos Clave de la Transacción

Residencial: Diagonal del Mar Resumen

Adquisición de 213 viviendas en Barcelona por importe de 63,8 millones € (anunciada el 12 de mayo de 2014)

Asset description

213 viviendas situadas en las dos torres del complejo

residencial Isla de Cielo en el Parque Diagonal del Mar

(Barcelona)

Las viviendas adquiridas cuentan con 1, 2, 3 y 4 dormitorios y

todas ellas cuentan con terraza y acceso exclusivo a jardines

comunes y piscina exterior, a 500 metros de la playa

Parque Diagonal del Mar es una de las últimas zonas en pleno

desarrollo de Barcelona, completamente consolidada y

convertido en una de las localizaciones más deseadas de la

ciudad

Parque Diagonal del Mar se extiende sobre 14 hectáreas e

incluye un centro comercial, tres edificios de oficinas, dos

hoteles y cinco complejos residenciales, junto al distrito

tecnológico 22@

La propiedad se ha adquirido al fondo Santander Banif

Inmobiliario, F.I.I.

10

Investment Rationale

Activos localizados en uno de los distritos más deseables actualmente en Barcelona, en un emplazamiento único rodeado de

zonas verdes y junto al mar

Esta operación demuestra la capacidad de Hispania para identificar y ejecutar adquisiciones en las mejores localizaciones

residenciales

Precio de adquisición muy atractivo y muy inferior al valor actual de mercado de viviendas en la misma localización

La inversión de capex de calidad nos permitirá mejorar los activos y equipararlos al resto de viviendas del Parque Diagonal Mar

para poder, de esta forma, copar la diferencia entre el precio de adquisición y el precio actual de mercado

Activo posicionado para beneficiarse de la futura reactivación del mercado

,Residencial: Diagonal del Mar Localización

11

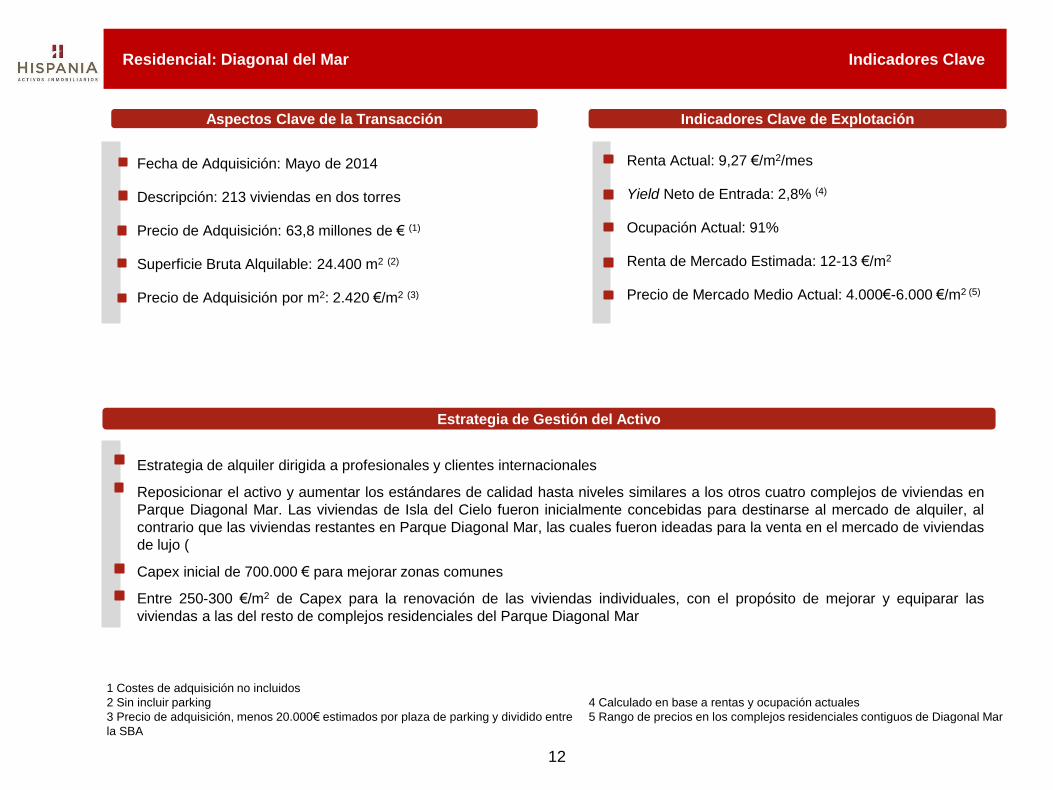

Residencial: Diagonal del Mar Indicadores Clave

Fecha de Adquisición: Mayo de 2014

Descripción: 213 viviendas en dos torres

Precio de Adquisición: 63,8 millones de € (1)

Superficie Bruta Alquilable: 24.400 m2 (2)

Precio de Adquisición por m2: 2.420 €/m2 (3)

Renta Actual: 9,27 €/m2/mes

Yield Neto de Entrada: 2,8% (4)

Ocupación Actual: 91%

Renta de Mercado Estimada: 12-13 €/m2

Precio de Mercado Medio Actual: 4.000€-6.000 €/m2 (5)

Indicadores Clave de Explotación

Estrategia de Gestión del Activo

Estrategia de alquiler dirigida a profesionales y clientes internacionales

Reposicionar el activo y aumentar los estándares de calidad hasta niveles similares a los otros cuatro complejos de viviendas en

Parque Diagonal Mar. Las viviendas de Isla del Cielo fueron inicialmente concebidas para destinarse al mercado de alquiler, al

contrario que las viviendas restantes en Parque Diagonal Mar, las cuales fueron ideadas para la venta en el mercado de viviendas

de lujo (

Capex inicial de 700.000 € para mejorar zonas comunes

Entre 250-300 €/m2 de Capex para la renovación de las viviendas individuales, con el propósito de mejorar y equiparar las

viviendas a las del resto de complejos residenciales del Parque Diagonal Mar

12

1 Costes de adquisición no incluidos

2 Sin incluir parking

3 Precio de adquisición, menos 20.000€ estimados por plaza de parking y dividido entre

la SBA

4 Calculado en base a rentas y ocupación actuales

5 Rango de precios en los complejos residenciales contiguos de Diagonal Mar

Aspectos Clave de la Transacción

Oficinas: Les Glòries Resumen

Adquisición de dos edificios en Barcelona por importe de 40,15 millones € (anunciada el 27 de junio de 2014)

Dos edificios de oficinas localizados en la zona de Glòries de

Barcelona (zona prime del 22@), en Avda. Diagonal, 188-218 y

Gran Vía, 866-872

Conexión directa con el centro de la ciudad por metro (L1, L2 y L4) y

autobús, a escasos 20 minutos en coche del Aeropuerto

Internacional de El Prat

El 22@ es la zona descentralizada de oficinas con mayor potencial

de Barcelona, concebida para albergar el núcleo empresarial de la

ciudad en los sectores de alta tecnología e I+D

La zona está siendo objeto de mejoras de infraestructura

significativas, incluyendo nuevos servicios públicos, la

reconfiguración de la red de transportes y la renovación del Centro

Comercial de Les Glòries

La adquisición se ha efectuado directamente a General Electric Real

Estate Capital

Descripción del Activo

Fundamento de la Inversión

13

Edificios de excelente calidad en una de las zonas comerciales más pujantes de Barcelona, el distrito 22@, al que se están

trasladando inquilinos de alta calidad y en el que la propia ciudad está invirtiendo con el objetivo de atraer más inversión a la zona

La adquisición se ha realizado a un precio muy atractivo, próximo al valor de reposición y con unas rentas en la zona cercanas a

su mínimo histórico

La estrategia de inversión de Hispania, junto con la mejora general de la que va a ser objeto el propio complejo y la zona en

general, situará al edificio en una posición óptima para beneficiarse tanto del incremento de rentas como de la revalorización de

los inmuebles

Gran Vía,

866-872

Av.

Diagonal,

188-218

,Oficinas: Les Glòries

1

2

Avenida Diagonal, 188-218

Gran Vía, 866-872

1

2

1

2

Localización

14

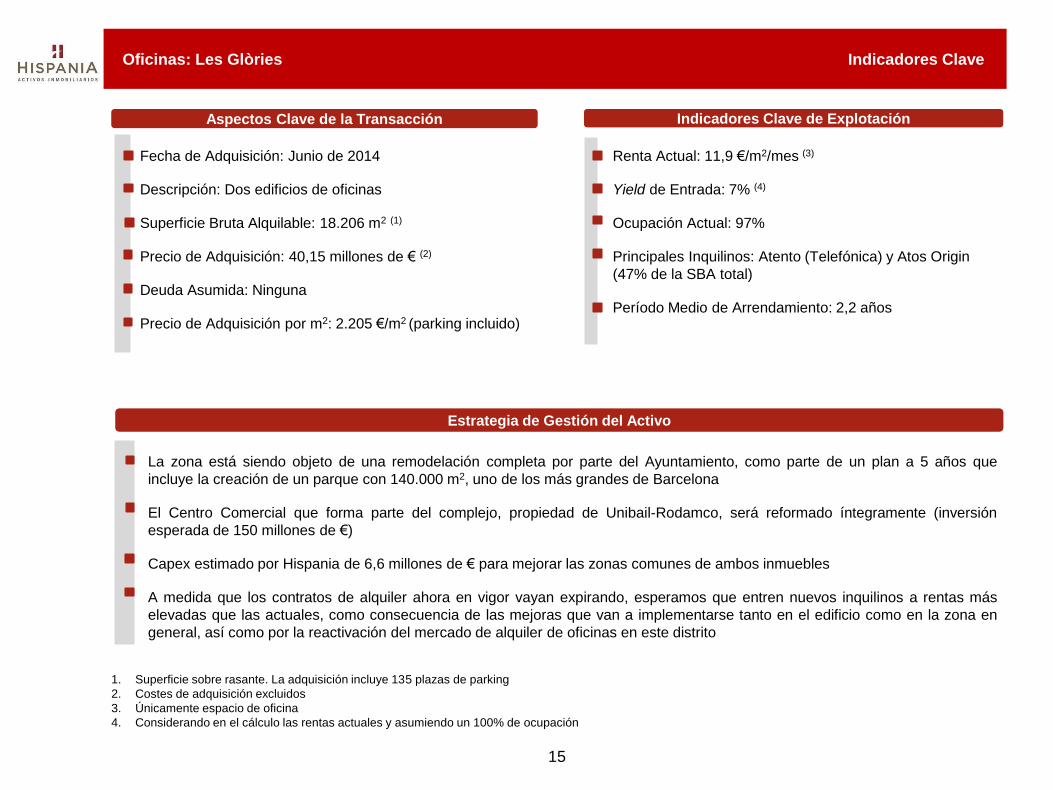

Oficinas: Les Glòries Indicadores Clave

Fecha de Adquisición: Junio de 2014

Descripción: Dos edificios de oficinas

Superficie Bruta Alquilable: 18.206 m2 (1)

Precio de Adquisición: 40,15 millones de € (2)

Deuda Asumida: Ninguna

Precio de Adquisición por m2: 2.205 €/m2 (parking incluido)

Aspectos Clave de la Transacción

Renta Actual: 11,9 €/m2/mes (3)

Yield de Entrada: 7% (4)

Ocupación Actual: 97%

Principales Inquilinos: Atento (Telefónica) y Atos Origin

(47% de la SBA total)

Período Medio de Arrendamiento: 2,2 años

Indicadores Clave de Explotación

Estrategia de Gestión del Activo

La zona está siendo objeto de una remodelación completa por parte del Ayuntamiento, como parte de un plan a 5 años que

incluye la creación de un parque con 140.000 m2, uno de los más grandes de Barcelona

El Centro Comercial que forma parte del complejo, propiedad de Unibail-Rodamco, será reformado íntegramente (inversión

esperada de 150 millones de €)

Capex estimado por Hispania de 6,6 millones de € para mejorar las zonas comunes de ambos inmuebles

A medida que los contratos de alquiler ahora en vigor vayan expirando, esperamos que entren nuevos inquilinos a rentas más

elevadas que las actuales, como consecuencia de las mejoras que van a implementarse tanto en el edificio como en la zona en

general, así como por la reactivación del mercado de alquiler de oficinas en este distrito

1. Superficie sobre rasante. La adquisición incluye 135 plazas de parking

2. Costes de adquisición excluidos

3. Únicamente espacio de oficina

4. Considerando en el cálculo las rentas actuales y asumiendo un 100% de ocupación

15

Oficinas: Cartera de Oncisa Resumen

90% de una cartera de oficinas por importe de 80,2 millones € (anunciado el 8 de julio de 2014)

Descripción del Activo

Cartera de nueve activos, ocho de ellos en Madrid y uno en Málaga

Todos los inmuebles de Madrid están excepcionalmente situados en

zonas consolidadas de oficinas: 4 de ellos en la confluencia de la M-30

con la N-II, 1 en la zona Auditorio, 2 en Chamartín-Pio XII, 1 en Cuzco-

Orense) y 1 en el centro de Málaga

Ratio de parking muy favorable, tratándose de activos situados en el

centro de la ciudad (58 m2 /unidad)

En esta zona las rentas han sufrido una fuerte caída y actualmente son

muy inferiores a las históricas, por lo que presentan un alto potencial

de revalorización

Hispania ha adquirido el 90% de Oncisa S.L. –compañía propietaria de

la cartera de inmuebles– a través de una ampliación de capital

efectuada en dicha sociedad

En una operación anterior, Hispania adquirió a un tercero dos plantas

del edificio Murano, que no pertenecían aún a Oncisa, por un importe de

4,4 millones de €. Hispania contribuyó con dichas plantas en la

ampliación de capital efectuada en Oncisa como aportación no dineraria

16

Fundamento de la Inversión

Una cartera única ubicada en una de las zonas objetivo de Hispania: 8 activos situados en uno de los mejores centros de negocio

secundarios de Madrid, próximo a la M-30. El activo de Málaga, por su parte, es probablemente el mejor edificio de oficinas de la

ciudad

La operación supone la adquisición del 90% del capital de Oncisa a través de una ampliación de capital y tras haber segregado

previamente la cartera de activos, lo que demuestra la habilidad de Hispania para llevar a cabo operaciones complejas

La inversión de Hispania, junto con una estrategia de gestión activa de los inmuebles (incluyendo acuerdos ya alcanzados con

ONCE, antiguo propietario de Oncisa), optimizará la actual ocupación, mejorará el atractivo de la cartera y permitirá obtener el

máximo beneficio de la recuperación del mercado

,Oficinas: Cartera de Oncisa Localización de los Activos adquiridos en Madrid

2

4

5

1

6

3

7

1

2

3

4

5

6

7

Avenida de Burgos, 8

Orense, 81

Comandante Azcárraga, 5

Pechuán, 2

Emilio Vargas, 2

Ramírez Arellano, 21

Albacete, 3

Albacete, 3

1

2

3

4

5

6

7

17

8

8

8

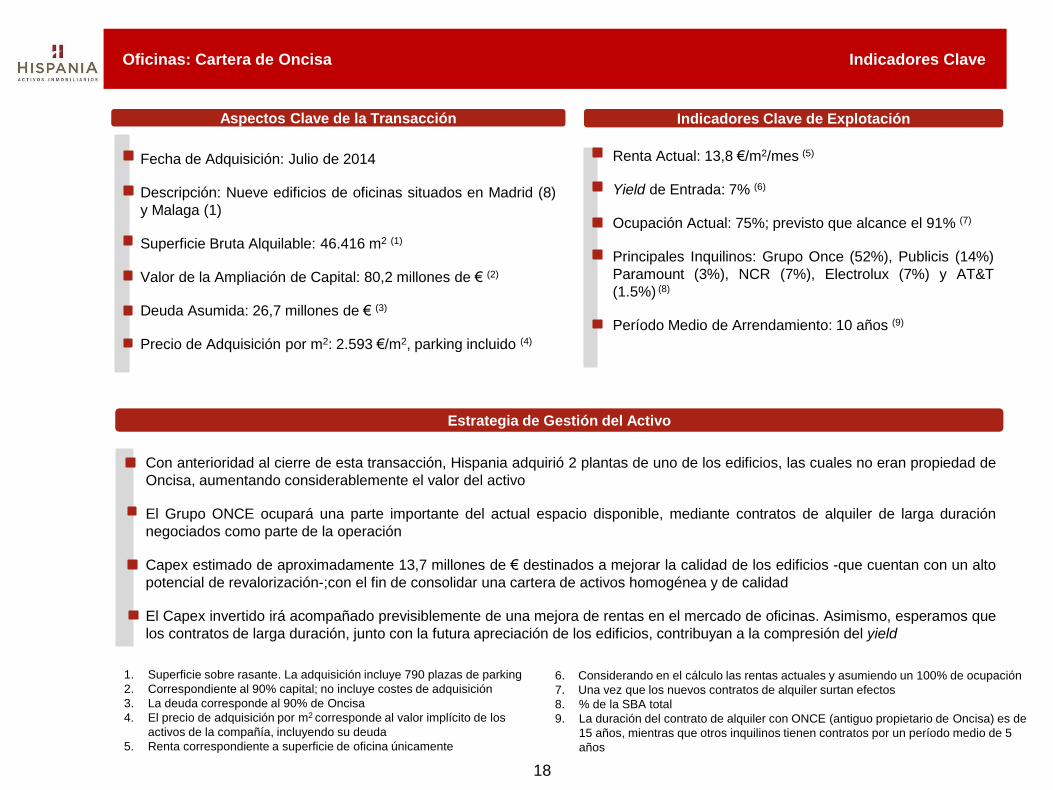

Oficinas: Cartera de Oncisa Indicadores Clave

Fecha de Adquisición: Julio de 2014

Descripción: Nueve edificios de oficinas situados en Madrid (8)

y Malaga (1)

Superficie Bruta Alquilable: 46.416 m2 (1)

Valor de la Ampliación de Capital: 80,2 millones de € (2)

Deuda Asumida: 26,7 millones de € (3)

Precio de Adquisición por m2: 2.593 €/m2, parking incluido (4)

Renta Actual: 13,8 €/m2/mes (5)

Yield de Entrada: 7% (6)

Ocupación Actual: 75%; previsto que alcance el 91% (7)

Principales Inquilinos: Grupo Once (52%), Publicis (14%)

Paramount (3%), NCR (7%), Electrolux (7%) y AT&T

(1.5%) (8)

Período Medio de Arrendamiento: 10 años (9)

Indicadores Clave de Explotación

Estrategia de Gestión del Activo

Con anterioridad al cierre de esta transacción, Hispania adquirió 2 plantas de uno de los edificios, las cuales no eran propiedad de

Oncisa, aumentando considerablemente el valor del activo

El Grupo ONCE ocupará una parte importante del actual espacio disponible, mediante contratos de alquiler de larga duración

negociados como parte de la operación

Capex estimado de aproximadamente 13,7 millones de € destinados a mejorar la calidad de los edificios -que cuentan con un alto

potencial de revalorización-;con el fin de consolidar una cartera de activos homogénea y de calidad

El Capex invertido irá acompañado previsiblemente de una mejora de rentas en el mercado de oficinas. Asimismo, esperamos que

los contratos de larga duración, junto con la futura apreciación de los edificios, contribuyan a la compresión del yield

1. Superficie sobre rasante. La adquisición incluye 790 plazas de parking

2. Correspondiente al 90% capital; no incluye costes de adquisición

3. La deuda corresponde al 90% de Oncisa

4. El precio de adquisición por m2 corresponde al valor implícito de los

activos de la compañía, incluyendo su deuda

5. Renta correspondiente a superficie de oficina únicamente

18

6. Considerando en el cálculo las rentas actuales y asumiendo un 100% de ocupación

7. Una vez que los nuevos contratos de alquiler surtan efectos

8. % de la SBA total

9. La duración del contrato de alquiler con ONCE (antiguo propietario de Oncisa) es de

15 años, mientras que otros inquilinos tienen contratos por un período medio de 5

años

Aspectos Clave de la Transacción

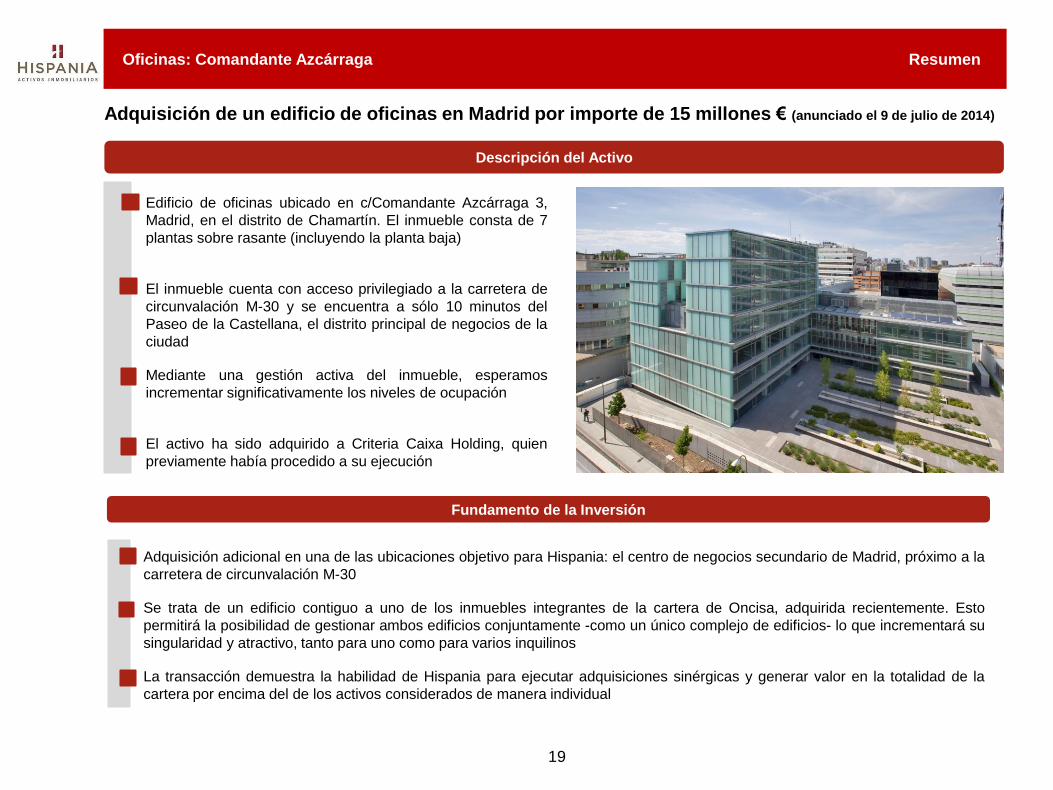

Oficinas: Comandante Azcárraga Resumen

Adquisición de un edificio de oficinas en Madrid por importe de 15 millones € (anunciado el 9 de julio de 2014)

Descripción del Activo

Edificio de oficinas ubicado en c/Comandante Azcárraga 3,

Madrid, en el distrito de Chamartín. El inmueble consta de 7

plantas sobre rasante (incluyendo la planta baja)

El inmueble cuenta con acceso privilegiado a la carretera de

circunvalación M-30 y se encuentra a sólo 10 minutos del

Paseo de la Castellana, el distrito principal de negocios de la

ciudad

Mediante una gestión activa del inmueble, esperamos

incrementar significativamente los niveles de ocupación

El activo ha sido adquirido a Criteria Caixa Holding, quien

previamente había procedido a su ejecución

19

Fundamento de la Inversión

Adquisición adicional en una de las ubicaciones objetivo para Hispania: el centro de negocios secundario de Madrid, próximo a la

carretera de circunvalación M-30

Se trata de un edificio contiguo a uno de los inmuebles integrantes de la cartera de Oncisa, adquirida recientemente. Esto

permitirá la posibilidad de gestionar ambos edificios conjuntamente -como un único complejo de edificios- lo que incrementará su

singularidad y atractivo, tanto para uno como para varios inquilinos

La transacción demuestra la habilidad de Hispania para ejecutar adquisiciones sinérgicas y generar valor en la totalidad de la

cartera por encima del de los activos considerados de manera individual

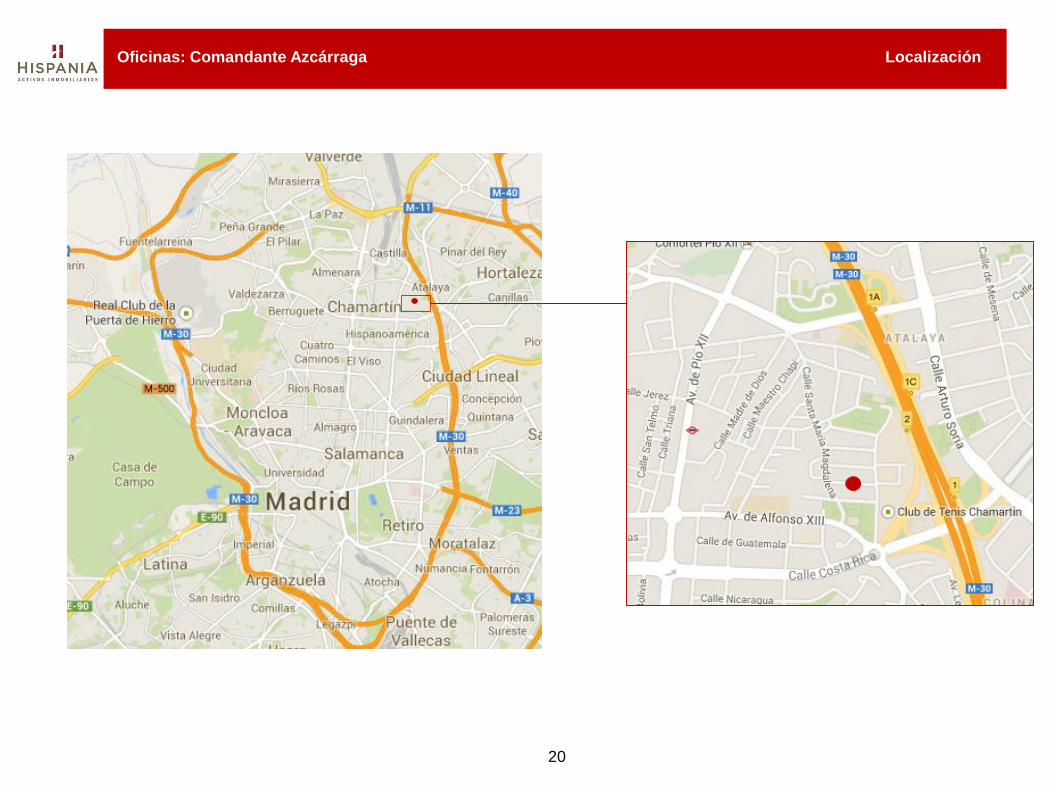

,Oficinas: Comandante Azcárraga Localización

20

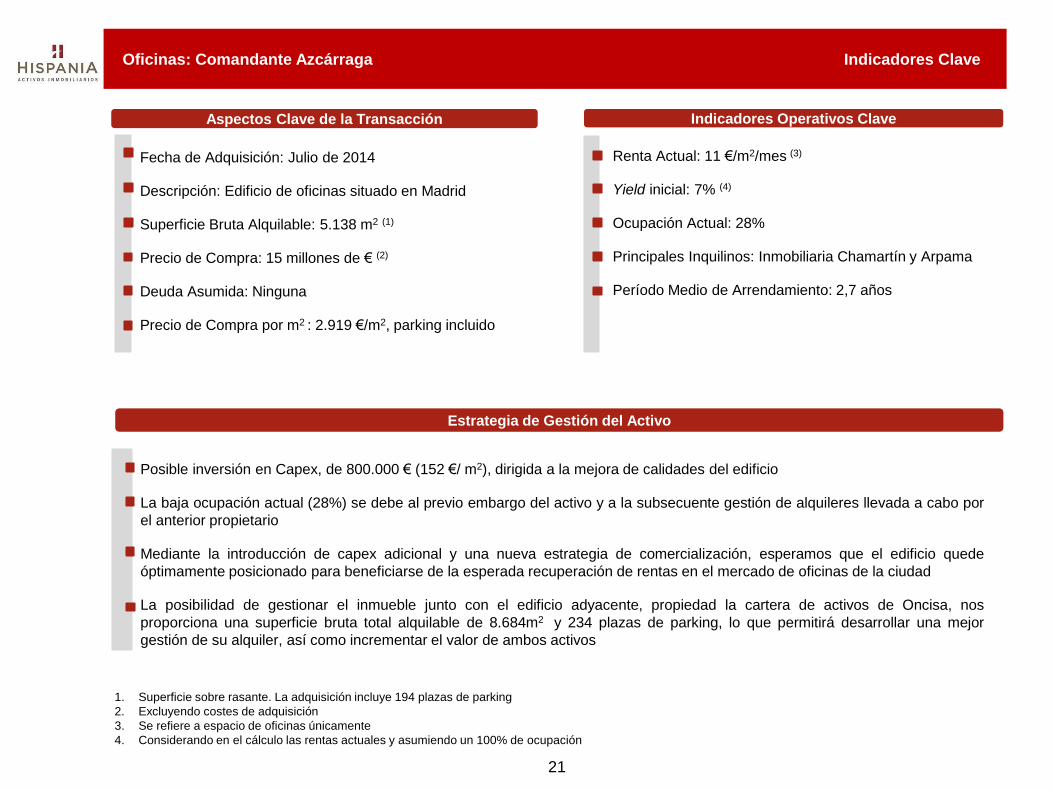

Oficinas: Comandante Azcárraga Indicadores Clave

Fecha de Adquisición: Julio de 2014

Descripción: Edificio de oficinas situado en Madrid

Superficie Bruta Alquilable: 5.138 m2 (1)

Precio de Compra: 15 millones de € (2)

Deuda Asumida: Ninguna

Precio de Compra por m2 : 2.919 €/m2, parking incluido

Renta Actual: 11 €/m2/mes (3)

Yield inicial: 7% (4)

Ocupación Actual: 28%

Principales Inquilinos: Inmobiliaria Chamartín y Arpama

Período Medio de Arrendamiento: 2,7 años

Indicadores Operativos Clave

Estrategia de Gestión del Activo

Posible inversión en Capex, de 800.000 € (152 €/ m2), dirigida a la mejora de calidades del edificio

La baja ocupación actual (28%) se debe al previo embargo del activo y a la subsecuente gestión de alquileres llevada a cabo por

el anterior propietario

Mediante la introducción de capex adicional y una nueva estrategia de comercialización, esperamos que el edificio quede

óptimamente posicionado para beneficiarse de la esperada recuperación de rentas en el mercado de oficinas de la ciudad

La posibilidad de gestionar el inmueble junto con el edificio adyacente, propiedad la cartera de activos de Oncisa, nos

proporciona una superficie bruta total alquilable de 8.684m2 y 234 plazas de parking, lo que permitirá desarrollar una mejor

gestión de su alquiler, así como incrementar el valor de ambos activos

1. Superficie sobre rasante. La adquisición incluye 194 plazas de parking

2. Excluyendo costes de adquisición

3. Se refiere a espacio de oficinas únicamente

4. Considerando en el cálculo las rentas actuales y asumiendo un 100% de ocupación

21

Aspectos Clave de la Transacción

Conclusiones

23

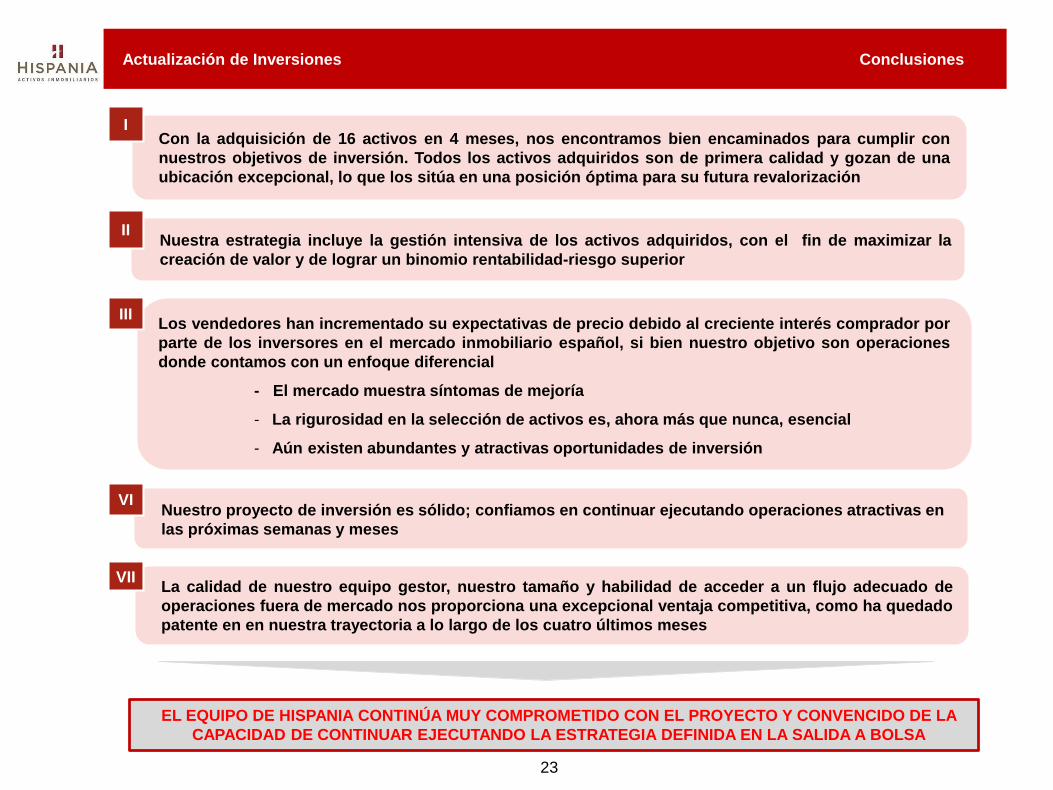

Con la adquisición de 16 activos en 4 meses, nos encontramos bien encaminados para cumplir con

nuestros objetivos de inversión. Todos los activos adquiridos son de primera calidad y gozan de una

ubicación excepcional, lo que los sitúa en una posición óptima para su futura revalorización

I

II

Los vendedores han incrementado su expectativas de precio debido al creciente interés comprador por

parte de los inversores en el mercado inmobiliario español, si bien nuestro objetivo son operaciones

donde contamos con un enfoque diferencial

- El mercado muestra síntomas de mejoría

- La rigurosidad en la selección de activos es, ahora más que nunca, esencial

- Aún existen abundantes y atractivas oportunidades de inversión

III

Nuestro proyecto de inversión es sólido; confiamos en continuar ejecutando operaciones atractivas en

las próximas semanas y meses

VI

La calidad de nuestro equipo gestor, nuestro tamaño y habilidad de acceder a un flujo adecuado de

operaciones fuera de mercado nos proporciona una excepcional ventaja competitiva, como ha quedado

patente en en nuestra trayectoria a lo largo de los cuatro últimos meses

VII

Nuestra estrategia incluye la gestión intensiva de los activos adquiridos, con el fin de maximizar la

creación de valor y de lograr un binomio rentabilidad-riesgo superior

Actualización de Inversiones Conclusiones

EL EQUIPO DE HISPANIA CONTINÚA MUY COMPROMETIDO CON EL PROYECTO Y CONVENCIDO DE LA

CAPACIDAD DE CONTINUAR EJECUTANDO LA ESTRATEGIA DEFINIDA EN LA SALIDA A BOLSA

Apéndice

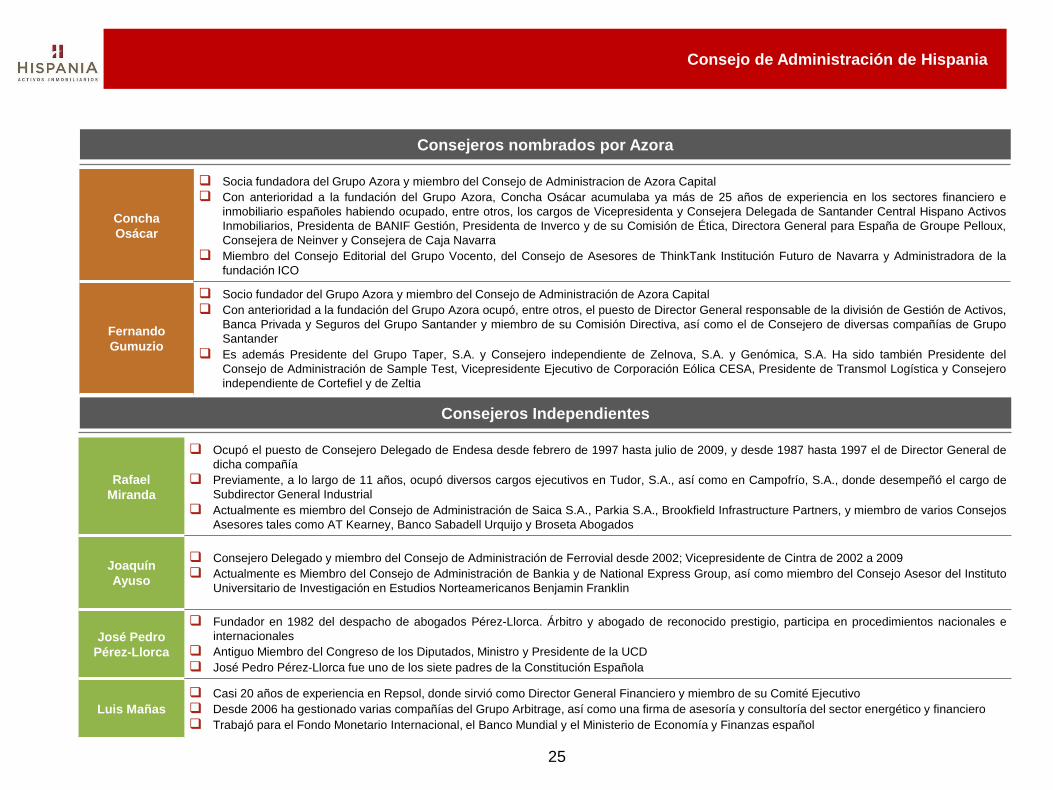

Consejo de Administración de Hispania

Concha

Osácar

Socia fundadora del Grupo Azora y miembro del Consejo de Administracion de Azora Capital

Con anterioridad a la fundación del Grupo Azora, Concha Osácar acumulaba ya más de 25 años de experiencia en los sectores financiero e

inmobiliario españoles habiendo ocupado, entre otros, los cargos de Vicepresidenta y Consejera Delegada de Santander Central Hispano Activos

Inmobiliarios, Presidenta de BANIF Gestión, Presidenta de Inverco y de su Comisión de Ética, Directora General para España de Groupe Pelloux,

Consejera de Neinver y Consejera de Caja Navarra

Miembro del Consejo Editorial del Grupo Vocento, del Consejo de Asesores de ThinkTank Institución Futuro de Navarra y Administradora de la

fundación ICO

Fernando

Gumuzio

Socio fundador del Grupo Azora y miembro del Consejo de Administración de Azora Capital

Con anterioridad a la fundación del Grupo Azora ocupó, entre otros, el puesto de Director General responsable de la división de Gestión de Activos,

Banca Privada y Seguros del Grupo Santander y miembro de su Comisión Directiva, así como el de Consejero de diversas compañías de Grupo

Santander

Es además Presidente del Grupo Taper, S.A. y Consejero independiente de Zelnova, S.A. y Genómica, S.A. Ha sido también Presidente del

Consejo de Administración de Sample Test, Vicepresidente Ejecutivo de Corporación Eólica CESA, Presidente de Transmol Logística y Consejero

independiente de Cortefiel y de Zeltia

Consejeros nombrados por Azora

Rafael

Miranda

Ocupó el puesto de Consejero Delegado de Endesa desde febrero de 1997 hasta julio de 2009, y desde 1987 hasta 1997 el de Director General de

dicha compañía

Previamente, a lo largo de 11 años, ocupó diversos cargos ejecutivos en Tudor, S.A., así como en Campofrío, S.A., donde desempeñó el cargo de

Subdirector General Industrial

Actualmente es miembro del Consejo de Administración de Saica S.A., Parkia S.A., Brookfield Infrastructure Partners, y miembro de varios Consejos

Asesores tales como AT Kearney, Banco Sabadell Urquijo y Broseta Abogados

Joaquín

Ayuso

Consejero Delegado y miembro del Consejo de Administración de Ferrovial desde 2002; Vicepresidente de Cintra de 2002 a 2009

Actualmente es Miembro del Consejo de Administración de Bankia y de National Express Group, así como miembro del Consejo Asesor del Instituto

Universitario de Investigación en Estudios Norteamericanos Benjamin Franklin

José Pedro

Pérez-Llorca

Fundador en 1982 del despacho de abogados Pérez-Llorca. Árbitro y abogado de reconocido prestigio, participa en procedimientos nacionales e

internacionales

Antiguo Miembro del Congreso de los Diputados, Ministro y Presidente de la UCD

José Pedro Pérez-Llorca fue uno de los siete padres de la Constitución Española

Luis Mañas

Casi 20 años de experiencia en Repsol, donde sirvió como Director General Financiero y miembro de su Comité Ejecutivo

Desde 2006 ha gestionado varias compañías del Grupo Arbitrage, así como una firma de asesoría y consultoría del sector energético y financiero

Trabajó para el Fondo Monetario Internacional, el Banco Mundial y el Ministerio de Economía y Finanzas español

Consejeros Independientes

25

Equipo de gestión de inversiones de Hispania

Equipo Gestor de Azora

Juan del Rivero

Presidente de

Azora Capital

Antes de unirse al Grupo Azora en 2012, trabajó durante 23 años en Goldman Sachs, siendo responsable del sector de Banca de Inversión para

España y Portugal, Director de Marketing para Europa (1994), Presidente para España y Portugal y socio desde 2002. Previamente lideró durante un

año el departamento de gestión de activos del Banco Santander de Negocios y fue Director Ejecutivo del Banco Chase Manhattan en Madrid

Es además Consejero y miembro del Consejo Asesor de Uría Menéndez y miembro del Comité de Inversiones Alternativas y Asesor del Grupo

Omega Capital. Asimismo es Asesor de StormHarbour

Cristina García-

Peri

Directora de

Desarrollo

Corporativo

Antes de unirse al Grupo Azora en el año 2011, trabajó durante 16 años en el sector de la Banca de Inversión, tanto en Merrill Lynch (2 años) como

en JP Morgan (14 años). Comenzó su carrera en Banca de Inversión en JP Morgan, donde desempeñó diversos cargos en el área de Fusiones y

Adquisiciones durante 4 años y durante 10 años fue Managing Director responsable de Derivados de Renta Variable para Europa, Oriente Medio y

África. Sus últimos dos años en Banca de Inversión se desarrollaron en Merrill Lynch, donde además de seguir liderando Derivados Corporativos de

Renta Variable para EMEA fue responsable de Mercados de Capitales para España y Portugal. Cristina García-Peri comenzó su carrera profesional

en McKinsey & Co. en España

Cristina García-Peri es Directora de Desarrollo Corporativo en el Grupo Azora

Javier Picón

Director del

Segmento

Residencial

D. Javier Picón fue el primer empleado contratado por D. Gumuzio y Dña. Osácar para el Grupo Azora en 2003. Con anterioridad a unirse al Grupo

Azora, fue banquero senior durante cinco años en Atlas Investment Bank y trabajó durante un año en el área de consultoría de Price waterhouse

Coopers

Javier Picón es Director de Inversiones de Lazora, Colón Viviendas y EnCasa Cibeles

JeanMarc Parnier

Codirector del

Segmento de

Oficinas

Antes de unirse al Grupo Azora en 2007, el Sr. Parnier trabajó durante 15 años para el Grupo Bouygues Immobilier. Empezó como Director Regional

en Cataluña, siendo a partir de 1999 Director General de Bouygues Inmobiliaria, filial del grupo para España y Portugal. En 2005 fue nombrado

Director General para Europa de todo el Grupo. Comenzó su carrera profesional en 1986 en la compañía de construcción internacional SAE

Jean-Marc Parnier es Codirector de Inversiones de Azora Europa y especialista en oficinas

Javier Rodríguez-

Heredia

Codirector del

Segmento de

Oficinas

Antes de unirse al Grupo Azora en 2007 Javier Rodríguez Heredia tuvo una experiencia profesional variada en diferentes sectores. Trabajó durante

15 años como consultor McKinsey & Co., en el sector automotriz -como Presidente de la Patronal de Distribución de Automoción- y en el sector

energético -como Director General de Desarrollo Corporativo e Internacional de Corporación Eólica Cesa

Javier Rodríguez-Heredia es Codirector de Inversiones de Azora Europa, Director de Canepa Green Energy y especialista en oficinas y

reestructuraciones corporativas

Javier Arús

Director del

Segmento de

Hoteles

Con anterioridad a su incorporación al Grupo Azora en 2010, Javier Arús trabajó 15 años en el Banco Santander, ocupando diversos puestos dentro

del grupo en Banca de Inversión, Gestión de Activos y Banca Privada. En 2004, Javier Arús fue nombrado Director General del Banco Santander

Suisse y en 2007 Director General de Santander Private Banking International Division

Javier Arús es Director de Inversiones de Carey y especialista en hoteles y reestructuraciones corporativas

MónicaGaray

Directora del

Segmento de

Alojamiento para

Estudiantes

Con anterioridad a su incorporación al Grupo Azora en 2010, Mónica Garay fue Consejera Delegada de UBS Spain durante 7 años y trabajó durante

14 años en el Banco Santander, donde ostentó posiciones senior

Dña. Garay estuvo a cargo del lanzamiento y gestión del fondo de energía del Grupo Azora

26