Potestad tributaria

10

POTESTAD TRIBUTARIA NOMBRE; Mattey José Materia; D. Tributario Prof.Luisana Angulo SAIA H Barquisimeto, Junio de 2015

-

Upload

josefranciscomattey -

Category

Education

-

view

162 -

download

0

Transcript of Potestad tributaria

POTESTAD TRIBUTARIA

NOMBRE; Mattey José Materia; D. Tributario

Prof.Luisana Angulo SAIA H

Barquisimeto, Junio de 2015

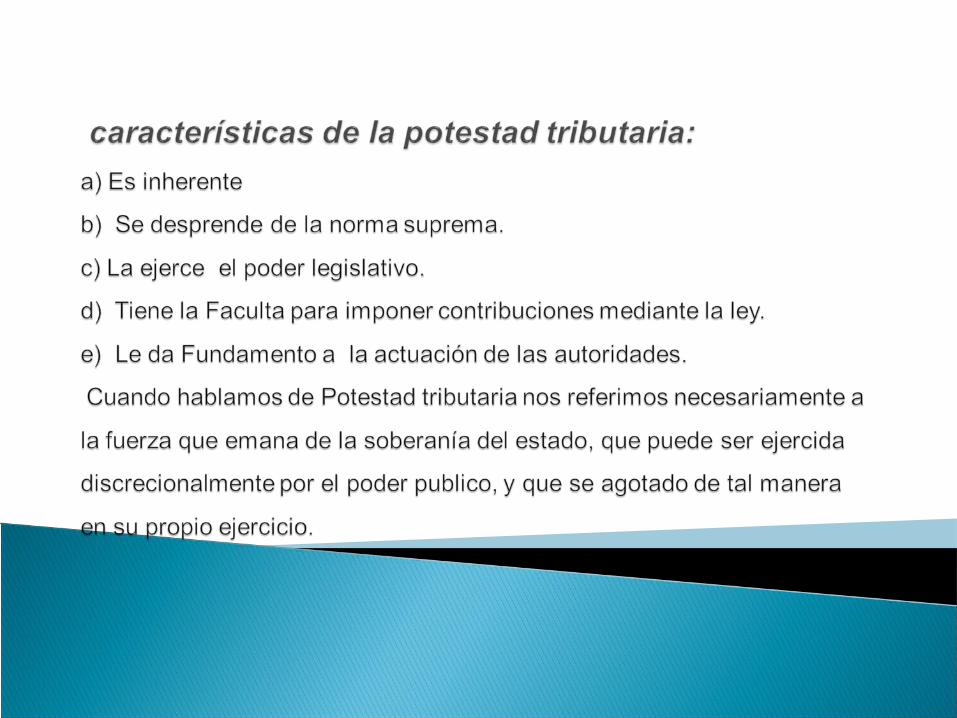

*Esta Potestad tributaria genera una serie de hecho de Poder y también de sujeción; El Estado tiene la facultad para crear el tributo, con el fin de recaudar los recursos para que el estado pueda cubrir el gasto público.

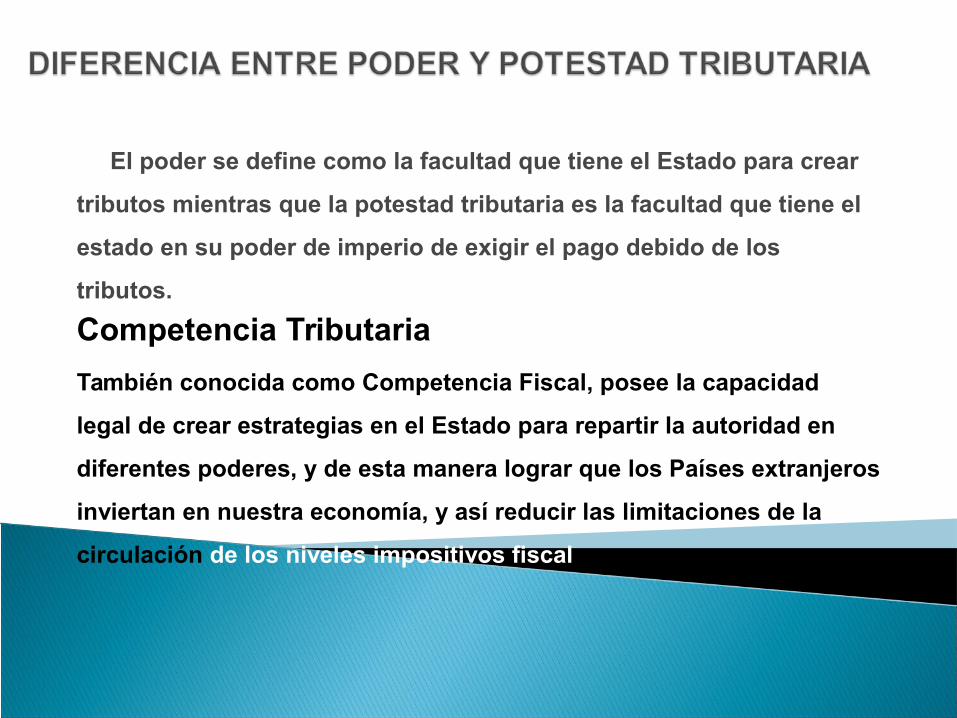

El poder se define como la facultad que tiene el Estado para crear

tributos mientras que la potestad tributaria es la facultad que tiene el

estado en su poder de imperio de exigir el pago debido de los

tributos.

Competencia Tributaria

También conocida como Competencia Fiscal, posee la capacidad

legal de crear estrategias en el Estado para repartir la autoridad en

diferentes poderes, y de esta manera lograr que los Países extranjeros

inviertan en nuestra economía, y así reducir las limitaciones de la

circulación de los niveles impositivos fiscal

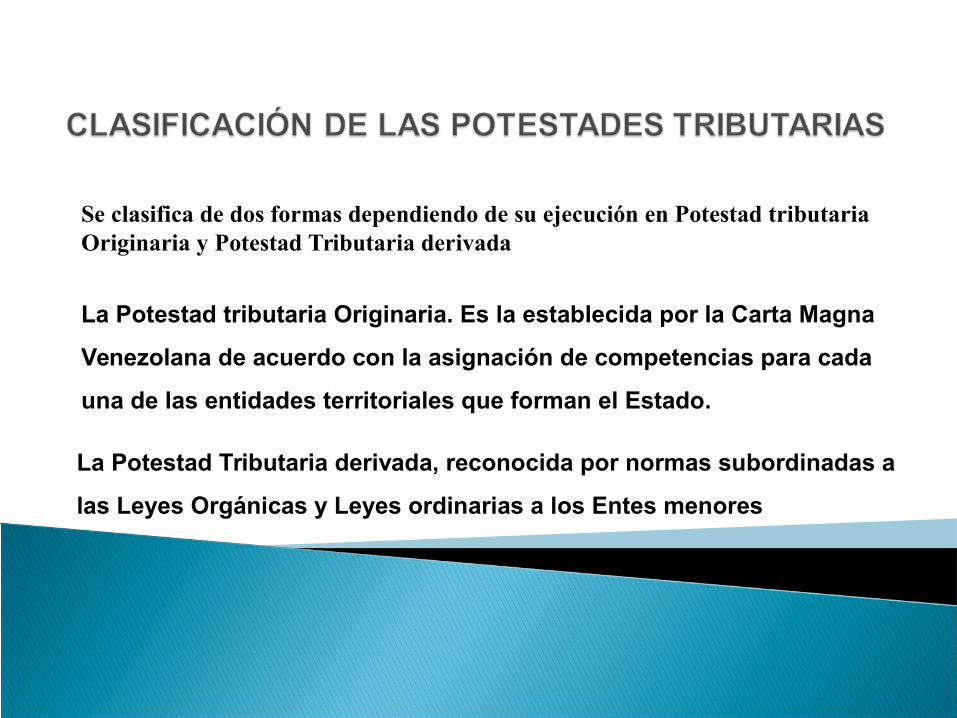

La Potestad Tributaria derivada, reconocida por normas subordinadas a

las Leyes Orgánicas y Leyes ordinarias a los Entes menores

Se clasifica de dos formas dependiendo de su ejecución en Potestad tributaria Originaria y Potestad Tributaria derivada

La Potestad tributaria Originaria. Es la establecida por la Carta Magna

Venezolana de acuerdo con la asignación de competencias para cada

una de las entidades territoriales que forman el Estado.

Nación. Art. 156 CRBV, Ord. 12 al 16

Estados (Entidades Federales) Art. 164 CRBV, Ord. 4 al 11.

Municipios Art. 178 y 179, Ordinal 2, 3 CRBV Art. 180 y 183 CRBV

GRACIAS POR SU ATENCIÓN

![POTESTAD TRIBUTARIA MUNICIPAL SOBRE EL AGUA · legislativo que en ejercicio de su potestad tributaria los establece [….] existen diversos derechos establecidos generalmente por](https://static.fdocuments.mx/doc/165x107/5eca7536c440a512584144fc/potestad-tributaria-municipal-sobre-el-agua-legislativo-que-en-ejercicio-de-su-potestad.jpg)