¿Por qué fue baja la inversión industrial en la etapa …€œIndustria Argentina a la luz de...

14

SERIE DE ESTUDIOS INDUSTRIALES Octubre de 2016 Andrés Domínguez Maximiliano Mozetic ¿Por qué fue baja la inversión industrial en la etapa kirchnerista? Análisis a la luz de Indicadores del Banco Mundial

Transcript of ¿Por qué fue baja la inversión industrial en la etapa …€œIndustria Argentina a la luz de...

SERIE DE ESTUDIOS

INDUSTRIALES

Octubre de 2016

Andrés Domínguez

Maximiliano Mozetic

¿Por qué fue baja la inversión industrial en la etapa kirchnerista?

Análisis a la luz de Indicadores del

Banco Mundial

“Industria Argentina a la luz de Indicadores del BM”

1

RESUMEN EJECUTIVO

1. TASA DE INTERES; TIPO DE CAMBIO E INFLACION: Desde el punto de vista de un proyecto de

inversión son fundamentales variables como la tasa de interés; el tipo de cambio -porque la mayoría de las

grandes inversiones son valuadas en dólares, se importan bienes de capital y las exportaciones pueden ser

un destino estratégico-; y la inflación. En los tres puntos Argentina ha enfrentado problemas desde la óptica

del inversor en el período en estudio.

2. MUY ALTA RENTABILIDAD OBJETIVO: Las potenciales inversiones requirieron de una rentabilidad

objetivo muy exigente, debido a las altas tasas de interés de financiación y, además, que el consumo

promedio no acompañó los objetivos de inversión.

3. PÉRDIDA DE PESO DE LA INDUSTRIA EN EL PBI: Se puede observar que la industria fue perdiendo

terreno a través de los años. Del 35,11% del PBI que representaba en 2006 (valor máximo del 2003 en

adelante), llegó al 28,76% PBI del 2014. Naturalmente esto también implica la caída en la demanda de mano

de obra industrial en el periodo 2003-2015.

4. ALTO COSTO ENERGETICO: Analizadas las principales fuentes de energía, y que la inversión después

del 2006 no alcanzó a frenar la suba de las importaciones de combustibles; la energía, uno de los principales

insumos, necesitó mayor inversión en el sector y, por ende, se la pagó a precios altos.

5. TELECOMUNICACIONES: El crecimiento en la inversión privada en telecomunicaciones se redujo

drásticamente en el 2012 y 2014, correlacionándose con la caída en el crecimiento de los usuarios de los

diversos productos.

6. TIC: En el período se dieron dos tendencias notables, una el crecimiento en las exportaciones de

servicios TIC , mientras que la tendencia a importar bienes tecnológicos fue decreciendo fuertemente.

7. POCO PESO DEL EMPLEO INDUSTRIAL: La distribución de los empleos sectoriales mostró que el

empleo en el sector primario es mínimo (2014, 0,5% del total de empleos); la industria en 2014, representó

con un 24% del total de empleos; y el sector servicios aglomeró la mayor participación de empleos (74,7%

del total). Además, debe considerarse, con un empleo informal no agrícola de 47,1%.

8. POCA PROFUNDIDAD DEL SISTEMA FINANCIERO: En 2010 solo un 30,30% de las empresas se

financiaba con bancos, esto habla de la baja profundidad del sistema financiero. Sumado a ello el dato que

el valor total de las acciones negociadas como porcentaje del PIB, del 2010 al 2014, representando solo un

0,45% prom. del PBI, esto quiere decir que la financiación vía bursátil tampoco tuvo la llegada conveniente

hacia las empresas. Los préstamos se dirigieron principalmente a individuos y no a empresas.

“Industria Argentina a la luz de Indicadores del BM”

2

1. INTRODUCCION: PLANIFICACION INDUSTRIAL

El presente estudio contemplará la visión del empresariado argentino, desde un punto de vista realista, o

bien desde la óptica de un inversor. Por lo general, el buen inversor tiene en cuenta la formulación y evaluación

del plan o proyecto de inversión para producir una oferta que satisfaga la demanda de los consumidores. En este

caso, se considerará solamente la visión del empresariado industrial, que invierte en actividades manufactureras

y de servicios tecnológicos, no financieros.

Desde esta perspectiva, a continuación se desarrollará el análisis del periodo de gestión kirchnerista (2003-2015)

de las principales variables que se obtuvieron del Banco Mundial (World Development Indicators), y que se

entiende fueron indicadores claves que guiaron y siguen guiando aún al empresariado argentino. Las mismas

pueden sintetizarse en cuatro módulos: Indicadores Macroeconómicos, Insumos Industriales, Transporte y

Comercialización (ausente en esta presentación), y Financiación.

Lo que observa primero el empresario, es el contexto macroeconómico / político, se fija en las oportunidades

exógenas o fuera de su poder de decisión y también en la incertidumbre. En segundo lugar, vuelve hacia lo micro

en la posibilidad de crear ingresos a partir de las oportunidades propias del negocio.

Posteriormente se plantea la medición del CAPEX o gastos en capital y del OPEX o gastos operativos. Para

encuadrar estas decisiones, se considerará analizar la situación de los insumos industriales (Materia Prima –

ausente en este estudio-, Mercado laboral, Tecnología y Energía). Finalmente, se analizará el lado opuesto de la

ecuación, es decir, la financiación del proyecto, por medio del seguimiento de variables financieras.

“Industria Argentina a la luz de Indicadores del BM”

3

2. MACROECONOMIA INDUSTRIAL

Desde el punto de vista de un proyecto de inversión, en el que se toman variables nominales, son fundamentales la

tasa de interés que representa la tasa de descuento o WACC (Weighted Average Cost of Capital); el tipo de

cambio porque la mayoría de las grandes inversiones son valuadas en dólares, se importan bienes de capital y las

exportaciones pueden ser un destino estratégico; y la inflación, ya que detecta en cuánto podrán aumentar los

ingresos y costos por inercia en el tiempo, además de comparar variación de la inflación (ingresos y costos a

percibir) contra tasa de interés (a pagar) [en la Argentina de los últimos años ha prevalecido el crecimiento de

costos que el de ingresos]. En los tres puntos Argentina ha enfrentado problemas desde la óptica del

inversor en el período en estudio.

El gráfico I muestra una tendencia creciente a partir del 2013 en adelante para las tasas de interés activas

(21,91% crec. prom.) y desde el 2012 en el tipo de cambio (26,21% crec. prom.). Mientras que el Consumo,

variable que puede reflejar el volumen demandado (debido a que se considera a precios constantes), vino

decayendo en su crecimiento desde el 2012 (solo 2,93% prom. anual). En materia de tasa de interés y consumo, los

proyectos se vieron perjudicados.

La explicación se encuentra en que las potenciales inversiones requirieron de una rentabilidad objetivo muy

exigente, debido a las altas tasas de interés de financiación y, además, que el consumo promedio no acompañó los

objetivos de inversión. Por otro lado, si el inversor poseía dólares y su objetivo era exportar, se vio favorecido. Si

no poseía dólares, si su mercado era el interno e importaba bienes de capital, se vio perjudicado por el

crecimiento del tipo de cambio.

Gráfico I Gráfico II

“Industria Argentina a la luz de Indicadores del BM”

4

Gráfico III

Gráfico IV

El Gráfico II compara las medidas de protección para los productos manufacturados como son el crecimiento del

tipo de cambio y los aranceles a las importaciones de productos manufacturados. Observándose que no

alcanzaron como incentivo a la inversión y producción enfocadas a los mercados internacionales, ya que a partir

del 2014 se muestra una caída en la tendencia de las exportaciones de manufacturas (representaron 30,74% prom.

incluyendo el 2015 vs. 33,06% 2013).

A continuación se observará un análisis de la evolución de la industria en conjunto, por medio de la

descomposición del PBI según el sector que aportó el valor agregado. En primer lugar, se puede observar que la

industria fue perdiendo terreno a través de los años. Del 35,11% del PBI que representaba en 2006 (valor

máximo del 2003 en adelante), llegó al 28,76% PBI del 2014. Los grandes ganadores sectoriales fueron los

servicios que alcanzaron su máximo (del 2003 al 2014) en 2013 con un 63,83%.

“Industria Argentina a la luz de Indicadores del BM”

5

Finalmente, el gráfico IV refleja el crecimiento económico de los sectores agrícola e industrial, contemplando la

caída en la tendencia de la generación de valor agregado de ambos. Del 2012 al 2014, el crecimiento de la industria

fue negativo (-0,59% prom.).

3. INSUMOS INDUSTRIALES

El siguiente módulo, hará foco en las variables donde el inversor tiene mayor poder de decisión. Se habla de los

insumos industriales y se enmarcan en tres: la energía, la tecnología y el trabajo; cada uno se adquiere para

llevar a cabo la producción.

3.1. ENERGÍA

Gráfico V

Gráfico VI

“Industria Argentina a la luz de Indicadores del BM”

6

Los gráficos V y VI presentan las fuentes y disponibilidad de energía eléctrica en la Argentina. Se observa que la

principal fuente generadora de energía es el Gas, representando el 54,45% del total en 2013, le siguen los medios

hidroeléctricos con el 22,32% y el petróleo con el 14,26%. Todavía las energías renovables tienen poco peso

específico con un 2,12%. Cabe hacer mención a dos puntos, en primer lugar para analizar el incentivo en la

producción, saber que fuentes se encuentran mayormente subsidiadas. En segundo lugar, es importante

considerar la distancia para recibir estas fuentes de energía, a mayor distancia y dependiendo del medio de

transmisión se encarece el resultado de la producción. En tercer lugar, las fuentes renovables, el gas y las fuentes

hidroeléctricas son las menos perjudiciales para el ambiente. Debiéndose fomentar su producción.

En el cuadro VI, se observan las pérdidas en la transmisión y distribución de la electricidad, estimándose entonces

una producción neta (línea azul). Del 2009 al 2012, se logró aumentar la eficiencia (situándose la pérdida en un

14,07% en prom.), mientras que en 2013 el aumento fue abrupto, figurando un 16,01% de pérdida. En promedio

del 2010 al 2013 se utilizó el 85,61% de la energía producida. La eficiencia, en épocas de escasez, es de vital

importancia, para que no aumenten los costos energéticos. En esto, la infraestructura será seguramente el centro

de la cuestión.

En el gráfico VII se intenta mostrar la oposición entre inversión en Energía (en este caso transmisión y

distribución) e importación de combustible (% del total importado de mercaderías), el cual es uno de los

resultados de la escasez de producción local de energía. Por el lado de la inversión, se observa un pico en 2006 de

US$ 1.928 M, para luego volver a un promedio 2007-2013 de US$ 551 M.

Respecto de la inversión energética por el lado de la importación de combustible la falta de inversión se vio

reflejada en el período 2011-2015, representando un promedio del 13,71% del total de las importaciones de

mercaderías contra el período 2006-2010 de 6,49% del total de mercaderías importadas. La agenda energética es

Gráfico VII

“Industria Argentina a la luz de Indicadores del BM”

7

sin dudas un puntal diferencial para la industria, energía que moviliza la producción y representa una buena

porción de los costos.

En conclusión, luego de haber presentado las principales fuentes de energía, y que la inversión después del 2006

no alcanzó para frenar la suba de las importaciones de combustibles, la energía, uno de los principales insumos,

necesitó inversión y, por ende, se la pagó a precios altos.

“Industria Argentina a la luz de Indicadores del BM”

8

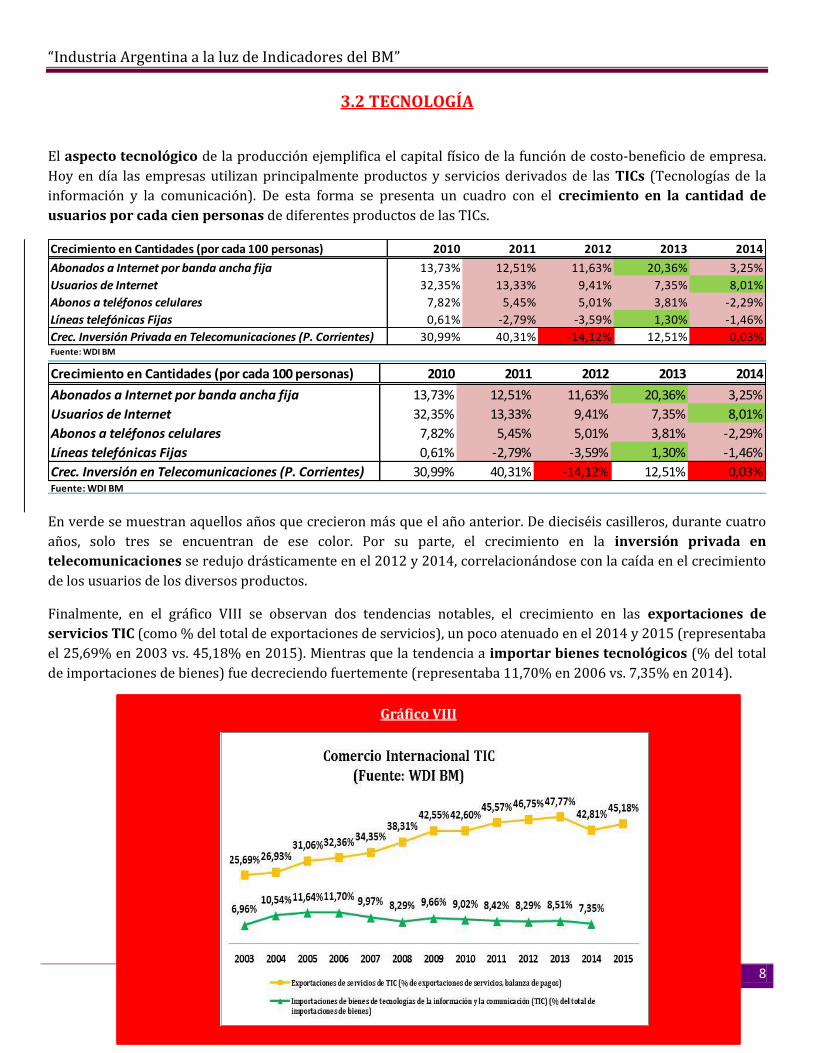

3.2 TECNOLOGÍA

El aspecto tecnológico de la producción ejemplifica el capital físico de la función de costo-beneficio de empresa.

Hoy en día las empresas utilizan principalmente productos y servicios derivados de las TICs (Tecnologías de la

información y la comunicación). De esta forma se presenta un cuadro con el crecimiento en la cantidad de

usuarios por cada cien personas de diferentes productos de las TICs.

En verde se muestran aquellos años que crecieron más que el año anterior. De dieciséis casilleros, durante cuatro

años, solo tres se encuentran de ese color. Por su parte, el crecimiento en la inversión privada en

telecomunicaciones se redujo drásticamente en el 2012 y 2014, correlacionándose con la caída en el crecimiento

de los usuarios de los diversos productos.

Finalmente, en el gráfico VIII se observan dos tendencias notables, el crecimiento en las exportaciones de

servicios TIC (como % del total de exportaciones de servicios), un poco atenuado en el 2014 y 2015 (representaba

el 25,69% en 2003 vs. 45,18% en 2015). Mientras que la tendencia a importar bienes tecnológicos (% del total

de importaciones de bienes) fue decreciendo fuertemente (representaba 11,70% en 2006 vs. 7,35% en 2014).

Crecimiento en Cantidades (por cada 100 personas) 2010 2011 2012 2013 2014

Abonados a Internet por banda ancha fija 13,73% 12,51% 11,63% 20,36% 3,25%

Usuarios de Internet 32,35% 13,33% 9,41% 7,35% 8,01%

Abonos a teléfonos celulares 7,82% 5,45% 5,01% 3,81% -2,29%

Líneas telefónicas Fijas 0,61% -2,79% -3,59% 1,30% -1,46%

Crec. Inversión Privada en Telecomunicaciones (P. Corrientes) 30,99% 40,31% -14,12% 12,51% 0,03%Fuente: WDI BM

Crecimiento en Cantidades (por cada 100 personas) 2010 2011 2012 2013 2014

Abonados a Internet por banda ancha fija 13,73% 12,51% 11,63% 20,36% 3,25%

Usuarios de Internet 32,35% 13,33% 9,41% 7,35% 8,01%

Abonos a teléfonos celulares 7,82% 5,45% 5,01% 3,81% -2,29%

Líneas telefónicas Fijas 0,61% -2,79% -3,59% 1,30% -1,46%

Crec. Inversión en Telecomunicaciones (P. Corrientes) 30,99% 40,31% -14,12% 12,51% 0,03%Fuente: WDI BM

Gráfico VIII

“Industria Argentina a la luz de Indicadores del BM”

9

3.3 MERCADO LABORAL

Los trabajadores junto a su remuneración y formación, capital humano, son imprescindibles en el

desenvolvimiento de una empresa. Por eso examinaremos algunas cuestiones del mercado laboral argentino.

Como se observa en el Gráfico IX, la distribución de los empleos sectoriales muestra que el empleo en el sector

primario es mínimo (2014, 0,5% del total de empleos), que en 2014 la industria obtuvo un 24% del total de

empleos, y que el sector servicios aglomeró la mayor participación de empleos (74,7% del total).

Gráfico X

Gráfico IX

“Industria Argentina a la luz de Indicadores del BM”

10

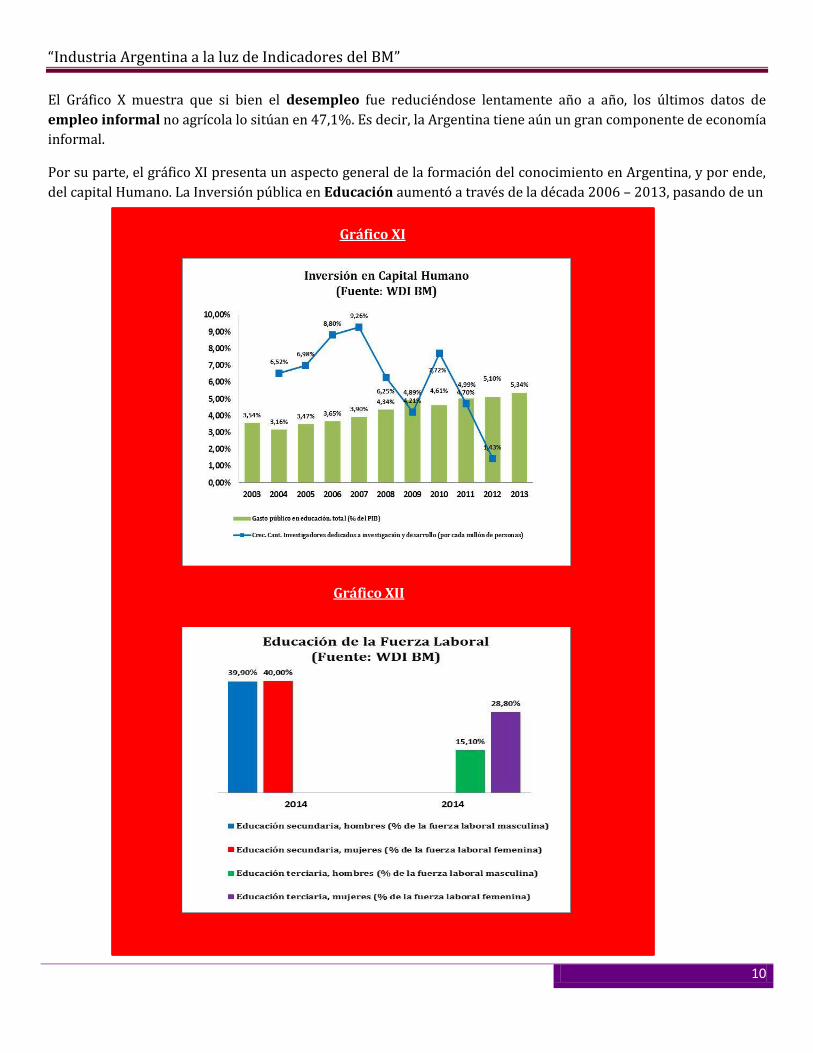

El Gráfico X muestra que si bien el desempleo fue reduciéndose lentamente año a año, los últimos datos de

empleo informal no agrícola lo sitúan en 47,1%. Es decir, la Argentina tiene aún un gran componente de economía

informal.

Por su parte, el gráfico XI presenta un aspecto general de la formación del conocimiento en Argentina, y por ende,

del capital Humano. La Inversión pública en Educación aumentó a través de la década 2006 – 2013, pasando de un

Gráfico XI

Gráfico XII

“Industria Argentina a la luz de Indicadores del BM”

11

3,54% del PBI en 2003 a un 5,34% del PBI en 2013. En contraposición, si bien creció fuertemente el número de

investigadores del 2004 al 2007 y 2010, el crecimiento no fue constante y decayó hasta el 1,43% de crecimiento

en 2012.

En el Gráfico XII, los porcentajes de formación técnica de los trabajadores muestran que las mujeres se

encuentran mejor preparadas que los hombres, en lo referente a nivel terciario.

4. FINANZAS INDUSTRIALES Las decisiones de financiación también afectan a las inversiones. Principalmente por medio de la tasa de interés

activa bancaria y los diversos canales de financiación a elegir. En el gráfico XIII se contempla que a partir de

2010 la tasa de interés real fue negativa (entorno al -3,79% promedio), esto provocó un leve aumento en la

demanda de crédito interno al sector privado (próximo al 13,82% promedio), y específicamente por el

bancario (cercano al 29,12% promedio).

Gráfico XIII Gráfico XIV

Gráfico XV

“Industria Argentina a la luz de Indicadores del BM”

12

El Gráfico XIV, muestra que en 2010 un 30,30% de las empresas se financiaba con bancos, y esto habla de la baja

profundidad del sistema. Consolidando el concepto con el valor total de las acciones negociadas como

porcentaje del PIB, del 2010 al 2014, representó solo un 0,45% prom. del PBI en este período. Esto quiere decir

que la financiación vía bursátil tampoco tuvo la llegada conveniente hacia las empresas. Por lo tanto, a pesar de las

buenas condiciones a nivel financiero para tomar préstamos (dada la tasa real negativa), estos se dirigieron

principalmente a individuos y no a empresas.

Finalmente, para observar el impacto sobre la inversión en maquinarias de las empresas, la formación bruta de

capital fijo se mantuvo cercana al 18,79% en promedio, del 2010 al 2014. Siguiendo la constancia de la tasa de

interés real.

5. CONCLUSIONES: EL ROL DEL GOBIERNO EN EL ENTRAMADO INDUSTRIAL

Es importante tener en cuenta a raíz del informe, que el empresario de la industria controla ciertas variables y

otras no. Por lo general, aquellas que se encuentran fuera de su alcance, son mayoritariamente controladas por

los gobiernos.

Ejemplo de variables exógenas son la tasa de interés activa, el tipo de cambio, los aranceles, la inflación, la

inversión en educación e I+D, la profundidad del sistema financiero y la configuración de la matriz energética; estas

se encuentran cercanas a la órbita del gobierno / estado. Ambos sectores tienen que dialogar fuertemente en pos

de un esquema macro que favorezca la competitividad.

Si el empresario industrial tiene la fortaleza para captar los momentos de aumento de demanda o de innovar para

crear su propia demanda, lo traducen normalmente en forma de proyectos de inversión; armando flujos de

fondos en el tiempo descontados a la tasa de mercado.

A partir de los módulos mencionados y desarrollados [Macroeconomía, Insumos y Financiación] se obtuvo una

óptica del estado de la situación de la industria Argentina. Por lo general, queda un largo tramo por transitar, falta

profundidad en todo sentido, que se desarrollen más cantidad de empresarios, que transformen sus ahorros en

inversiones, y que también tengan mayores posibilidades de financiación.

El mundo de los servicios es el que prevalece en la economía del país, destacándose los financieros que siguen la

remuneración provista por las tasas de interés nacional e internacional. De todas maneras, la industria argentina

tiene potencial para fortalecerse. Según este análisis será en base a los servicios TIC, a una mejora en la

matriz energética favorable a las energías limpias, con una importante provisión de materias primas,

avance en la infraestructura de transporte, y con el desarrollo de las capacidades de los trabajadores por

medio de mayor y mejor formación.

“Industria Argentina a la luz de Indicadores del BM”

13

BIBLIOGRAFÍA

1. Cuaderno profesional nº61: Formulación y evaluación de proyectos de inversión. 1 ed. – Buenos Aires. Consejo Profesional de Ciencias Económicas de la Ciudad Autónoma de Buenos Aires, 2012.

2. Cuaderno profesional nº3: Evaluación de proyectos para la gestión empresarial – 1ª Ed. - Buenos Aires. Consejo Profesional de Ciencias Económicas de la Ciudad Autónoma de Buenos Aires, 2008.

3. Schvarzer, Jorge. “La Industria que supimos conseguir”. Ediciones Cooperativas, Buenos Aires, Agosto 2000. 4. http://datos.bancomundial.org/ 5. Brealey, Richard y Myers, Stewart. “Principios de Finanzas Corporativas”. McGraw. Hill; 1989.