Planes de pensión privados en Chile y Argentina: … Venezuela, y Ecuador. De igual forma,...

38

Banco Central del Ecuador Cuestiones Económicas n. 35 Quito, diciembre 1998 Planes de pensión privados en Chile y Argentina: Un estudio de su eficiencia Marco Baquero Latorre * 1. Introducción El objetivo de esta investigación es presentar un análisis de la relación entre la eficiencia y el tamaño de los sistemas de pensiones privados en Argentina y Chile, a fin de conocer si presentan economías de escala por tamaño y presencia de efectos de aprendizaje. El análisis empírico se realizará mediante la estimación de funciones de costo. Durante los últimos 16 años, América Latina ha venido experimentando varios procesos de reformas o privatización parcial o total de sus sistemas de pensiones 1 . En varios otros países latinoamericanos actualmente se están discutiendo proyectos similares de reforma: Bolivia, Costa Rica, Brasil, Venezuela, y Ecuador. De igual forma, Australia(1992), Suiza(1985), Hungría, Polonia y la República de Checoslovaquia están implementando varios proyectos de privatización de sus sistemas de seguridad social. En Hungría en el mes de enero de 1998 empezó a funcionar el nuevo sistema privado de pensiones, en el cual las contribuciones son obligatorias. En el caso de Polonia, el debate de la privatización del seguro social fija como fecha de arranque del nuevo sistema el año de 1999. En Checoslovaquia los sistemas de pensión * Funcionario de la Dirección General de Estudios. Se agradecen los comentarios y sugerencias de Pablo Samaniego y Gustavo Arteta. 1 Por ejemplo: Chile (1981), Perú (1993), Argentina (1994), Colombia (1994), México en 1991 introdujo solo un pequeño "pilar de capitalización, pero en enero de 1997, se inició una reforma más profunda, Uruguay (1995).

Transcript of Planes de pensión privados en Chile y Argentina: … Venezuela, y Ecuador. De igual forma,...

Banco Central del Ecuador Cuestiones Económicas n. 35 Quito, diciembre 1998

Planes de pensión privados en Chile y Argentina:

Un estudio de su eficiencia Marco Baquero Latorre*

1. Introducción El objetivo de esta investigación es presentar un análisis de la relación entre la eficiencia y el tamaño de los sistemas de pensiones privados en Argentina y Chile, a fin de conocer si presentan economías de escala por tamaño y presencia de efectos de aprendizaje. El análisis empírico se realizará mediante la estimación de funciones de costo. Durante los últimos 16 años, América Latina ha venido experimentando varios procesos de reformas o privatización parcial o total de sus sistemas de pensiones1. En varios otros países latinoamericanos actualmente se están discutiendo proyectos similares de reforma: Bolivia, Costa Rica, Brasil, Venezuela, y Ecuador. De igual forma, Australia(1992), Suiza(1985), Hungría, Polonia y la República de Checoslovaquia están implementando varios proyectos de privatización de sus sistemas de seguridad social. En Hungría en el mes de enero de 1998 empezó a funcionar el nuevo sistema privado de pensiones, en el cual las contribuciones son obligatorias. En el caso de Polonia, el debate de la privatización del seguro social fija como fecha de arranque del nuevo sistema el año de 1999. En Checoslovaquia los sistemas de pensión

* Funcionario de la Dirección General de Estudios. Se agradecen los comentarios y

sugerencias de Pablo Samaniego y Gustavo Arteta. 1 Por ejemplo: Chile (1981), Perú (1993), Argentina (1994), Colombia (1994), México

en 1991 introdujo solo un pequeño "pilar de capitalización, pero en enero de 1997, se inició una reforma más profunda, Uruguay (1995).

64

privados de carácter voluntario están en vigencia desde 1994 y por el momento no hay planes de reformar el sistema de reparto vigente. Al pasar de un sistema de pensiones administrado por el Estado hacia un sistema privado, es importante evaluar si estos procesos de privatización, ya sean parciales o totales, conducirán hacia mayores niveles de eficiencia y costos más bajos en la provisión de seguros de pensión. En los últimos años numerosos países han reformado sus sistemas de pensiones públicos. Estas reformas se vieron acompañadas por la aparición de empresas denominadas Administradoras de Fondos Pensiones (AFP's), a diferencia de la situación anterior en la que el Estado era el único proveedor. De allí surge la pregunta sobre la eficiencia del sector y la importancia que las economías de escala tienen sobre los costos de administración de las AFP´s. ¿Qué pasa con los costos operativos cuando aumenta el nivel de producto?. ¿Qué factores influyen en los costos de administración de las AFP's en cada país?. El resultado básico que surge de industrias que presentan economías de escala lleva a concluir que las firmas de tamaño más grande se prefieren sobre las empresas más pequeñas, en razón de que las primeras son capaces de generar el producto (o servicio) a costos más bajos. Sin embargo, del beneficio derivado de la existencia de economías de escala, también se debe tener presente el efecto sobre el grado de competencia, a través de un menor número de firmas, de tamaño relativamente grande. Como señala Benston (1972), la importancia de investigaciones que estiman la magnitud de las economías de escala se concentra en dos campos de interés. En primer lugar, se relaciona con temas de regulación a la industria, tales como: barreras a la entrada, procesos de fusión y niveles de concentración de la industria, información e implicaciones sobre la estructura del mercado, políticas de precios, etc; aspectos que constituyen herramientas útiles para el diseño de políticas de supervisión y regulación. En segundo lugar, se relaciona directamente la administración de la firma, ya que a partir del conocimiento de la escala, la empresa puede tomar decisiones relacionadas con políticas de producción, precios, estrategias de publicidad, el tamaño óptimo de la firma, etc. Para la medición de las economías de escala, la teoría económica supone “dado” el estado de la tecnología; es decir, las economías de escala consideran los movimientos a lo largo de la curva de costo medio. Sin

65

embargo a través del tiempo, la tecnología juega también un papel importante en la eficiencia de la firma, que se traduce en desplazamientos hacia arriba de la curva de costo medio, de manera que el impacto combinado de las economías de escala y la tasa de progreso tecnológico son efectos que no se pueden observar por separado. Un objetivo de esta investigación es separar estos efectos, a partir de una función de costo que estime simultáneamente el efecto de la escala y el efecto denominado de “aprendizaje”. Las AFP´s, en comparación con las entidades financieras (bancos), parecen estar más relacionadas con una tecnología de producción de solo un producto. La función fundamental de las AFP´s es la administración de los fondos de pensión de los afiliados, mientras que los bancos tienen un conjunto mucho más amplio de servicios ofrecidos a los clientes. Esta consideración determina la metodología utilizada para el tratamiento de la variable producto de las AFP´s, al considerar a estas como oferentes de un tipo principal de producto. Relacionado con el tema de la presente monografía, la experiencia chilena provee resultados preliminares de la reforma de pensiones en aspectos vinculados con el tema de los costos de administración de las Administradoras de Fondos de Pensión (AFP´s). Uno de los aspectos criticados de la reforma chilena han sido los altos costos administrativos mostrados por las AFP's. La evidencia de otros países indica que, aunque los costos administrativos de los planes de pensión privados han disminuido en el tiempo en los sistemas reformados, en comparación con los costos de un sistema público administrado eficientemente, son elevados. En el caso chileno, se observó que al inicio del sistema los gastos administrativos fueron equivalentes a un 25% de las contribuciones de los afiliados, o en 14% del activo de la administradora; sin embargo, en los años iniciales de operación se espera que estos costos sean altos. Lo que se observó posteriormente en Chile ha sido una tendencia decreciente de estos (los costos administrativos como porcentaje de las contribuciones han caído de 25% a 17% entre 1987 y 1992) lo cual se atribuye principalmente a dos factores: (i) a la competencia entre las administradoras, y (ii) al efecto de las economías de escala y procesos de aprendizaje que se evidenciaron a medida que los activos de las administradoras aumentaban. Sin embargo, desde 1992-93 el sistema chileno de pensiones experimenta un aumento sostenido en sus costos operativos, atribuido a los gastos publicidad de las AFP´s, los que han fomentado, entre otros factores, el aumento del número de traspasos

66

de los afiliados entre AFP´s, y un proceso sostenido de fusiones entre empresas2. El trabajo está estructurado de la siguiente manera: en la segunda sección se desarrolla la derivación de la función de costos restringida-integrada, la que permitirá estimar simultáneamente, a partir del uso de datos de panel, la magnitud de las economías de escala y la elasticidad del efecto de aprendizaje. Alternativamente a la estimación de esta función de costo restringida-integrada, se estimaron simples funciones de costo de largo plazo que relacionan los costos medios con algunas variables proxy de tamaño de las AFP´s. La tercera sección, presenta un análisis comparativo de las economías de escala de los sistemas de ambos países durante el primero, segundo y tercer año de operación. La última sección concluye. 2. Estimación de la función de costos: Aplicación para el caso de Chile 2.1 Metodología Una función de costo se representa matemáticamente como una relación entre los costos, producto y los precios de los insumos, es decir:

C Y w w w Zn= ( , , ,.... , )1 2 donde: Y = producto w1,w2,...wn = precios de los insumos.

Z = conjunto de variables de control (capturan el entorno económico global).

La relación funcional descrita permite cuantificar las economías de escala, es decir, cambios en los costos cuando el producto varía, manteniendo constantes los precios de los insumos. La función de costos se deriva de modelos en los que la firma minimiza costos y la producción entra en la

2 Pedro Corona, presidente de la organización de AFP´s señala que las fusiones que están

ocurriendo y que van a continuar pueden derivar en un mercado que llegaría a contar con unas 6 AFP´s.

67

función como un parámetro y no endógenamente como ocurre en modelos de maximización utilidades de la firma. Como señala Silberberg (1990), hay dos caminos para estimar una función de costos: (i) evaluar previamente una función de producción y de las condiciones de primer orden se obtienen las demandas de factores, con lo cual se puede construir la función de costo; (ii) una segunda alternativa, más adecuada, es estimar directamente la función de costo, en función de variables potencialmente observables (precios de los insumos y niveles de producción). Si la función de costo cumple con ciertas propiedades, el Teorema Dual permite recuperar la función de producción subyacente. En este trabajo se utilizará la segunda alternativa. Uno de los métodos para analizar la eficiencia y las economías de escala de los planes de pensión, es el denominado Production Approach. Bajo este enfoque las AFP's son vistas como empresas que generan un producto mediante el uso de insumos tales como capital y trabajo. El enfoque se puede implementar a través de dos técnicas: una es a través de econometría, con la cual se estima una función de costos C(Y, W, Z) definida por alguna forma funcional especifica. El Production Approach supone que el empresario produce a mínimo costo y opera en un mercado competitivo. A partir de la estimación de la función de costo se puede determinar la existencia o no de las economías de escala, con lo cual se obtiene información para comprender la estructura del mercado de la industria de pensiones privadas. La medición de la escala se basa en el análisis de los coeficientes estimados de la variable de producto (Y) en la regresión efectuada: en el caso de que el coeficiente es menor (mayor) que uno, se dispone de evidencia de economías (deseconomías) de escala; en cambio, si el coeficiente estimado es igual a uno, se habla de retornos constantes de escala. Otra forma de implementar el Production Approach es mediante técnicas de programación lineal, con las que se construye la frontera de producción estocástica. La frontera de producción calculada muestra la relación costo-eficiencia para los distintos niveles de producto. 2.2 Definición del Producto El problema que normalmente se presenta en investigaciones que estiman funciones de costo para firmas relacionadas con sectores tales como el

68

bancario, el provisional, el de las compañías de seguros, etc; es la definición del producto. La determinación de los insumos utilizados y el producto ofrecido por las administradoras de pensiones no está claramente determinado, por lo que la definición usada de esta variable puede jugar un papel determinante en la estimación de las economías de escala. La industria de las pensiones privadas administradas por las AFP´s tienen un conjunto más definido en cuanto al producto ofrecido a los afiliados, en comparación, por ejemplo, con los servicios y productos ofrecidos por los bancos. La función principal o el producto básico que las AFP´s ofrecen a sus afiliados son los servicios de administración del fondos de pensión, con el objetivo de obtener adecuados márgenes de rentabilidad y de riesgo sobre los capitales invertidos. Entonces, el producto final que los planes de pensiones entregan a sus afiliados serían los fondos de pensión acumulados, deducido el cobro de la comisión por administración que las AFP´s cobran a los afiliados3. En este caso, la medida adecuada para capturar el producto de la AFP, sería el stock de fondos de pensión. Esta actividad principal de las AFP´s, sugiere que la industria privada de pensiones, se puede caracterizar por tecnologías de producción para un sólo tipo de producto (tecnologías uni producto); a diferencia del sector bancario, en donde varios estudios4 establecen una naturaleza de producción de tipo multiproducto. Además de esta definición, las firmas administradoras de los fondos de pensión también ofrecen toda una variedad de otros servicios a sus afiliados, pudiendo capturar el producto, a través del número de afiliados de cada AFP.

3 Una vez que el afiliado recibe los fondos acumulados durante su vida activa, debe

decidir que hacer con estos recursos. Existen básicamente dos posibilidades: (i) puede comprar una renta vitalicia a una compañía de seguros o (ii) puede decidir la opción de retirar mensualmente de su cuenta de capitalización que mantiene en la AFP, una cantidad predeterminada hasta agotar el saldo. Al 31 de diciembre de 1996, el número de Rentas Vitalicias (105.941) es similar al número de pensiones pagadas a través de la modalidad de Retiro Programado (102.130).

4 Benston (1972), Benston, Hanweck and Humprey (1982), Murray y White (1983), Mester (1987), Gilligan, Smirlock and Marshall (1984), Ferrier and Lovell (1990), Burdisso (1997).

69

Por otra parte, debe considerarse también la posibilidad de que el producto de las AFP´s difiera en calidad y diversidad según los tipos de afiliados. Las AFP´s tienen dos clases fundamentales de éstos: los cotizantes y los jubilados que optaron por una pensión a través de la modalidad de Retiro Programado, la cual esta a cargo de las AFP´s. El servicio ofrecido por las AFP´s puede variar ampliamente, según estas clases de afiliados, con el consecuente impacto en los costos operativos. Sin embargo de esta dicotomía entre los afiliados, los datos muestran que tan solo el 3% de los afiliados al sistema de pensiones corresponden a la categoría de jubilados.5 Alternativamente, se usó otra definición de producto, desde el punto de vista de ventas de las AFP´s, de modo que la tercera variable proxy utilizada fueron los ingresos operativos de las AFP´s.

2.3 Derivación de la función de costo Para estimar la función de costo se hizo el supuesto de que las AFP’s generan el producto (Y) combinando capital (K) y trabajo (L) con la siguiente tecnología.

(1) Y A L Kit it it i t= α β

donde: Yit = variable de producto, capturada por el número de afiliados de la AFP i en el año t. Ait = parámetro tecnológico de la AFP i en el período t Lit = insumo trabajo de la AFP i en el período t Kit = stock de capital de la AFP i en el período t. α, β = parámetros asociados al insumo trabajo y capital respectivamente. t = 1981...1996; i = cada AFP, cuya cantidad varía para cada t.

5 En el futuro, los pagos de pensiones crecerán de forma significativa a medida que los

cotizantes cumplan la edad de jubilación, representando un porcentaje importante dentro del total de afiliados, por lo que la composición de estos dos tipos de afiliados puede ser un factor importante sobre la eficiencia operativa de las AFP´s.

70

En base de esta función de producción y al supuesto de que las firmas buscan minimizar costos, se desarrolla lo siguiente:

(2) Min C wL rK. * *= + (3) s.a. Y A L Kit it it it= α β

Y, L y K > 0 A partir del Lagrangiano se encuentran las condiciones de primer orden con las cuales se obtienen las demandas compensadas por L* y K* siguientes:

(3.a) LY rA w

* =

αβ

β β

β β

γ1

(3.b) KY wA r

* =

βα

α α

α α

γ1

Reemplazando las demandas compensadas de los factores de producción L* y K* en la ecuación (2) se deduce la función de costo, que depende de la variable producto (Y) y precios de los insumos (w, r);

(4) C H Y w ri t i t i t i t=1γ

αγ

βγ

donde: Cit = costo operativo total de la AFP i en el año t. wit = precio unitario del servicio del trabajo de la AFP i en el año t rit = precio unitario del servicio del capital de la AFP i en el año t H ={α β/ γ β-β/ γ + βα/ γ α-α/ γ } A -1/γ = término constante

γ = α+β

71

El problema para estimar esta función de costo es disponer de información para el precio del capital (r)6 . Una forma de evitarlo es eliminar el precio del capital de la función de costos (ecuación 4), reemplazando rit por una expresión equivalente que se deriva de la demanda compensada del capital K*7 (ecuación 3.b). Esta clase de funciones de costos se denominan funciones de costo restringidas.

Desarrollando el álgebra se llega a la expresión:

(5) C B Y w Kit it it it= −1α

βα

En logaritmos se tiene:

(6) ln ln ln ln lnC B Y w Kit it it it= + + −1α

βα

La diferencia fundamental es que la función de costos tradicional (ecuación 4), ésta determinada por el producto (Y), el cual es exógeno para la firma minimizadora, y de los precios de los insumos (w, r), que se consideran también exógenos. En cambio, en la función de costo restringida (ecuación 6), una de las variables independientes es el stock de capital (K). El parámetro asociado a la variable de producto (Y) captura el efecto de las economías de escala, que en el caso de la función de costo restringida es igual a 1/α, mientras que en la función de costo tradicional este parámetro es igual a 1/ (α+β). El coeficiente del stock de capital (-β/α) se asocia con la participación de los insumos capital (β) y trabajo (α) en la formación del producto8. 6 Algunas investigaciones calculan las series del precio del capital para el sistema

bancario en base a los precios de alquileres de plantas y oficinas de este tipo de negocios.

7 Las demandas compensadas L* y K* son funciones de los precios de insumos respectivos, es decir, w y r ; y de la variable producto (Y).

8 De la función de producción Y=ALαKβ ; se obtiene la productividad marginal del trabajo Fl = αY/L Por la condición de primer orden para maximizar utilidad se conoce que: VPMgL = w. Donde: VPMgL = P.Fl (Valor de producto marginal de trabajo). P = precio del producto Y Por lo tanto se obtiene: α = LW/Y (participación del insumo trabajo en la generación de producto)

72

Por último, nótese que en la nueva función de costo restringida se observa que la variable w tiene un coeficiente implícito igual a 1. 2.4 Función de costo restringida-integrada: economías de escala y

efecto aprendizaje Otro factor importante de la eficiencia del sistema de pensiones, además de la escala, puede estar relacionado con el efecto de la experiencia y el aprendizaje adquirido por las AFP’s a medida que acumulan producción a través del tiempo. Este aprendizaje y experiencia puede generar reducciones de los costos operativos medios9. Una forma de considerar este factor en la función de costos, es suponer que la variable de tecnología (Ait) puede ser representada o capturada a través de la producción acumulada de cada AFP en cada año (Zit)

10, de la siguiente forma:

(7) A Zit t= −δ donde: Zit es la producción acumulada de la AFP i en el año t-1. Reemplazando esta igualdad en la función de costos restringida (ecuación 6), y expresando en términos del costo medio se obtiene: (8) ln ln ln

( )ln ln ln

CY

B Z Y W Kit it it it it

= − +−

+ −δα

αα

βα

1

En esta función de costo medio, el efecto de “aprendizaje” (Learning Curve) se captura a través del parámetro (δ). La producción acumulada (Zit) como el stock de capital (Kit) son, a su vez, funciones del producto

9 La función de aprendizaje tradicional se expresa como: (C/Y)it = C1/Y1 Zit δ eµ

donde: C/Y = costo medio real; C1/Y1 = costo medio en el período inicial; δ = elasticidad que mide el efecto del aprendizaje sobre los costos medios (se espera sea negativa); Zit = producción acumulada hasta el período t-1; µ = término de error.

10 Alternativamente al uso de la variable de producción acumulada se podría usar una variable de tendencia que se añade a la función de costo, en reemplazo de la producción acumulada (Zit); en el caso de que la función de producción sea de retornos constantes, el parámetro estimado reflejaría como cambia el costo medio debido al progreso tecnológico (Total Factor Productivity).

73

(Yit), por lo que en esta versión restringida de la función de costos se debe calcular el coeficiente de economías de escala total. Hasta ahora el insumo trabajo (L) fue considerado en forma agregada. Puede ser importante considerar por lo menos 2 tipos de trabajo que no son perfectamente substituibles, por ejemplo se podría subdividir al insumo trabajo en: empleados administrativos (La) y promotores de ventas (Lp). La función de costo resultante es: (9)

ln ln

( )ln

( )( )

ln( )

ln( )

ln( )

lnCY

D Z Y Wa Wp Kit

a p

it

a p

a p

it

a

a p

it

p

a p

it

a p

it

= −+

+− −

++

++

+−

+δ

α αα α

α αα

α αα

α αβ

α α1

donde: D = término constante, αa = parámetro asociado al insumo trabajo La en la función de producción αp = parámetro asociado al insumo trabajo Lp en la función de producción wai t = remuneración a La de la AFP i en el año t. wpi t = remuneración a Lp de la AFP i en el año t.

En la ecuación 9, se puede notar, que los parámetros de la variable precio del trabajo (w) suman 1, lo cual es consistente con la ecuación 8. Estos parámetros indican la composición porcentual de estos dos tipos de gastos, respecto del total del gasto destinado al pago del insumo trabajo.

2.5 Cálculo del efecto de escala total en la función de costo restringida

Como se mencionó, la producción acumulada y el stock de capital son a su vez funciones del producto (Y); por lo tanto, para capturar el impacto completo de economías de escala y su efecto sobre los costos medios, se deben calcular las derivadas parciales respectivas. La ecuación restringida de costos (ya sea con 2 ó 3 insumos) es:

( ) { , ( ), , * ( )}CY

f Y Z Y w K Y=

Por tanto, el efecto completo de economías de escala a calcular es:

74

∂

∂

∂

∂∂∂

∂

∂

∂

∂∂∂

l n

l n

l n

l n*

l nl n

l n

l n

l n

l n*

l nl n

CYY

CYZ

ZY

CYY

CYK

KY

=

+

+

Haciendo los cálculos de las derivadas parciales en base de la ecuación (8) se obtiene:

(10) ∂

∂α

αβα α β

δα

l n

l n( )

( )

CYY

YZ

=−

−+

−1 1

donde: ∂

∂l nl n

ZY

YZ

≅

Se nota que la elasticidad producto del costo medio (ecuación 10) varia de acuerdo a los valores que tomen el producto (Yit), como la producción acumulada de cada AFP en cada año (Zit)

11.

2.6 Estimaciones con datos panel del sistema chileno12 En la Tabla 1 se presentan los resultados de las regresiones de panel con efecto fijo13 que estiman la función de costos restringida-integrada (ecuación 8 y 9) usando el panel de datos de las AFP’s chilenas durante el período 1981-1996.

11 En la práctica para estimar la escala, se reemplazan los valores de las medias aritméticas

de las variables producto (Y) y de producción acumulada (Z) promedio de todo el sistema.

12 Las regresiones presentadas se efectuaron usando el panel completo, es decir con las AFP’s chilenas que han estado en el mercado desde 1981 hasta 1996. No se incluyen las AFP que ingresaron después.

13 Para decidir entre el modelo tipo pooling puro o modelo con efecto fijo se realizó el test bajo la hipótesis nula de términos constantes iguales entre todas las AFP’s, versus la alternativa de términos constantes diferentes. El test F arrojó un valor de 3.41, con lo cual se puede rechazar la nula de constantes iguales, a un nivel crítico de 1%; por ello se prefiere el modelo con efecto fijo (FEM), frente al modelo de pooling puro. También cabe señalar que se generaron regresiones a partir del modelo de panel con efecto aleatorio (REM); en éstas regresiones, sin embargo, el coeficiente de la variable de aprendizaje no fue significativamente distinto de cero, razón por la que no se reportan los resultados.

75

Tabla No. 1

Chile. Regresiones de Panel con efecto fijo para estimar la función de costo restringida-integrada.

Variable dependiente: logaritmo natural del costo por afiliado. En dólares de 1996

179 observac. Período 1981-1996

VARIABLES Ecuación 8 Ecuación 9 LOG AFI -0.36 -0.4 (-3.8) (-4.6) LOG K 0.24 0.22 (6.0) (6.1) LOG W 0.72 (12.5) LOG Wa 0.45 (11.1) LOG Wp 0.26 (6.0) LOG Z -0.09 -0.067 (-1.92) (-1.6) R2 0.79 0.83 DW 0.75 1.0 EFECTO APRENDIZAJE (δ)

-0.14 -0.11

ESCALA Y APRENDIZAJE

-0.47 -0.50

Nota: Los números en itálica corresponden al estadístico t de student.

Los coeficientes de la variable de tamaño, que se aproximó usando la cantidad de afiliados (AFI) de cada AFP, muestran la presencia de economías de escala14. Los valores estimados de las elasticidades de

14 Se intentaron como definiciones alternativas de producto de las AFP´s, el stock de

fondos de pensión (FON) y los ingresos operativos (IOP), pero ninguna de éstas definiciones resultó ser significativa.

76

escala implican que ante un aumento de 10% en el tamaño de las AFP´s, los costos medios caerían entre 3.6% y 4%. El efecto total, esto es, escala y aprendizaje muestra valores de -0.47 y -0.5. Los signos negativos de la variable de aprendizaje (AFICUM) son los esperados en ambas regresiones, el t de student de la primera regresión es significativo para un nivel de confianza del 90%, en tanto que el t de student de la segunda regresión es significativo a nivel de confianza del 80%. Los coeficientes del efecto aprendizaje fueron recuperados en base a las ecuaciones 8 y 9. Las elasticidades del efecto aprendizaje (δ) que se obtuvieron, tienen valores estimados entre -0.14 y -0.11; que se ubican dentro de los rangos encontrados en investigaciones relacionadas con la estimación de la elasticidad de aprendizaje15. Estas elasticidades estimadas implicarían que duplicar la producción causa una reducción de costos en 90% y 93% respectivamente. La pregunta de interés es en qué tiempo se lograría duplicar el nivel de producción. En el caso chileno se puede suponer que luego de 15 años de operación del sistema de pensiones, este se encuentra operando en una situación de rutina, por lo que el aumento del producto, considerando como variable proxy al número de afiliados (AFI), estaría determinado principalmente por la tasa de crecimiento de la fuerza laboral que se incorporaría al nuevo sistema de pensiones. Bajo esta consideración se efectuaron distintos supuestos de la tasa de crecimiento de la fuerza laboral chilena y se calculó el tiempo en años en que el nivel de producción duplicaría el nivel registrado en 1996 (5´570.000 afiliados). Las tasas de crecimiento de la fuerza laboral consideradas fueron de 1.5%, 2% y 3%, valores con los que el nivel de producción se duplicaría en un tiempo de 46, 33 y 23 años respectivamente. En otras palabras, dependiendo del tiempo que tome duplicar el nivel de producción de 199616, al cabo de un año, el efecto del efecto aprendizaje reduciría los costos medios de operación de las AFP´s en alrededor de 1.95%, 2.7% y 3.9% respectivamente.

15 Berndt(1991), cita el trabajo hecho por Ghemawat (1985) en donde se resumen 97

investigaciones que estimaron las elasticidades de aprendizaje. Del total de investigaciones hechas 62 de éstas reportan elasticidades ubicadas entre un rango de -0.08 y -0.32.

16 En el caso que la variable “proxy” de producto sea el stock de fondos de pensión (FON), el crecimiento de esta variable dependerá, además de la tasa de crecimiento de la fuerza laboral, de varios otros determinantes como por ejemplo el crecimiento de los salarios, la evolución de la tasa de interés, evolución del número de pensionados, evolución del precio del servicio cobrado por las AFP a los afiliados, etc.

77

El problema notorio de la regresión es el bajo valor del DW, indicando la presencia de autocorrelación residual o de error en la especificación del modelo. Sin embargo, una característica de los modelos que estiman los efectos de aprendizaje es que la autocorrelación es un problema latente; puesto que el efecto de aprendizaje se mide a través de la acumulación de sucesivas unidades de producto, es de esperar la presencia de autocorrelación en los datos. La importancia de corregir este problema es la mejora de la eficiencia de las estimaciones17. En la regresión que considera los dos tipos de trabajo (personal administrativo (La) y promotores de ventas (Lp), los coeficientes de las variables Wa y Wp deberían sumar la unidad, según se aprecia en la ecuación 9. Sin embargo la prueba para verificar la hipótesis nula:

H oa

a p

p

a p

:( ) ( )

αα α

αα α+

++

= 1 fue rechazada para un nivel crítico de 1%.

De igual forma en la regresión que considera el insumo trabajo agregado (ecuación 8) se observa que el coeficiente de la variable de precio del trabajo w es de 1. Al efectuar el test respectivo, se rechazó la hipótesis nula de un coeficiente igual a 1 en la variable w. Estos dos resultados pueden estar evidenciando la omisión de algún otro tipo de trabajo, además de los administrativos y promotores de ventas. Por otra parte, se observa que la suma de los coeficientes de las variables wa (0.45) y wp (0.26) de la ecuación 9, es igual a 0.71, el cual coincide con el coeficiente de la variable w (0.72) en la ecuación 8. Esto implica que la composición de la participación del trabajo del personal administrativo y de promotores de ventas respecto del insumo trabajo total sería de 63% ( 0.45/0.71) y 36% ( 0.26/0.71), respectivamente. Es decir que, el gasto en personal administrativo (waLa) es el 63% respecto del gasto total del insumo trabajo (waLa+wpLp) Comparando estos resultados con los datos observados en el sistema chileno, se observa que la participación porcentual del gasto en personal administrativo respecto del gasto total del insumo trabajo ( waLa / [waLa+wpLp] ) fue 60%. Por su parte la participación porcentual del gasto en promotores de ventas respecto del gasto total (wpLp / [waLa+wpLp] ) fue 40%.

17 Womer y Patterson (1983), para una discusión y tratamiento sobre este problema, en el

caso de datos tipo cross section. Concluyen que aún aplicando métodos alternativos a OLS, el problema de autocorrelación se mantiene.

78

2.7 Re-estimación de la escala En Chile la evolución del costo medio se puede dividir en tres períodos: el primero va desde 1981 hasta alrededor de 1985; el segundo tramo comprende desde 1985 hasta 1990 y el tercero de 1990 a 1996. La característica del primer período es una fuerte caída en los costos medios; en el segundo período éstos se estabilizan; mientras que en el tercer tramo, se nota que a partir de 1990 o 1991 se produce un aumento sostenido. El primer tramo (1981-1985) puede ser caracterizado como una etapa de “pre-instalación y aprendizaje” de las AFP’s. En él las administradoras incurren en los gastos de lanzamiento y se encuentran en un proceso de ajuste del tamaño óptimo de planta en el largo plazo18, el cual se calcula en base a las proyecciones de los niveles de producción esperada de cada AFP. El tamaño óptimo se determina en función de la inversión inicial y costos fijos. La decisión del tamaño de planta de largo plazo determinará, a su vez, la tecnología a usar, lo que se reflejaría en la forma de la función de producción de cada AFP. El segundo tramo (1985-1990), comparado con el primer período, aparece más estable y parejo para todas las AFP’s. Sin embargo, existe un amplio rango de variación de los costos medios de las administradoras, desde un mínimo de alrededor de US$20 por afiliado, hasta un máximo de US$110 dólares por afiliado. En la tercera etapa, de 1990 a 1996, se produce para todas las AFP´s un aumento de estos costos, que se relaciona con la “guerra de traspasos” entre las AFP’s, y que se tradujo en un aumento en la cantidad de promotores de ventas. Una vez que las AFP alcanzan su tamaño de planta óptimo de largo plazo, el cual se determinó de acuerdo a los costos fijos de cada AFP, entonces cobra importancia la medición de las economías de escala, de forma que el período de interés para medir la escala del sistema privado de pensiones chileno sería desde el año 1985 hasta 1996. 18 Aunque en realidad no necesariamente es de esperar que las AFP´s determinen

instantáneamente su tamaño de planta más eficiente.

79

La estimación de funciones de costo de largo plazo, permiten cuantificar el efecto de escala, dado que esta función de costo capta el costo mínimo de producir cada unidad de producto, siempre que la firma varíe el tamaño de su planta. Puesto que la decisión del tamaño de la planta estará determinada fundamentalmente por el nivel de producción esperado en el largo plazo, la curva de costo de largo plazo puede ser expresada matemáticamente como: (11) C f Y= ( ) Durante el período de arranque e instalación las AFP’s experimentan un proceso de aprendizaje, pero a través del tiempo también adquieren experiencia. Los datos recabados para Chile muestran una clara relación negativa entre costo medio real y años de operación de las AFP. El Gráfico 1 muestra la relación en 1996 para el grupo completo de AFP´s, esto es, aquellas que han operado durante todo el período, más aquellas nuevas que se han ido incorporando.

Gráfico No. 1

Chile. Costos medios y años de operación de las AFP´s.

CHILE: Costo por afiliado y anos de operacion de las AFP

120

7759

98

71

237

158

276

330

373

283

114

261 255

35

50 41

447

y = -17.932x + 336.66R2 = 0.6365

0

50

100

150

200

250

300

350

400

450

2 4 6 8 10 12 14 16anos de operacion

en U

S$

de 1

996

Las AFP’s con más años de experiencia en el mercado tienen costos medios reales substancialmente más bajos que aquellas administradoras que han ingresado al mercado recientemente. La línea de regresión

80

ajustada al grupo de datos reporta una alta correlación (ρ = 0.8). Sin embargo debe tenerse presente que, durante los primeros años de operación, los costos medios son altos en razón de la inversión inicial.

2.8 Estimación de la escala: período de post-instalación El análisis de regresión usando datos de panel de las AFP’s chilenas permitirá estimar cada período y las elasticidades de escala y de aprendizaje. Los resultados se presentan utilizando la siguiente función: (12) ln lnC a b Y= + restando lnY a ambos lados de la ecuación se obtiene:

(13) ln( ) lnCY

a d Y= +

donde: C/Y = costo real medio en dólares de 1996, d = (b-1) ; Si b > 1, entonces d > 0 ; deseconomías de escala Si b < 1, entonces d < 0 ; economías de escala Si b = 1, entonces d = 0 ; economías constantes de escala.

Los resultados de las regresiones estimadas, que se presentan en la Tabla 2 incluyen además algunas variables de control entre AFP´s. Las variables de control consideradas fueron:

1. La productividad media del trabajo (Y/L): se esperaría que mayor

eficiencia del insumo trabajo genere reducción de los costos de operación, por lo tanto el coeficiente estimado esperado sería negativo.

2. La variable que captura la relación cotizantes activos y afiliados

(TCOT): el signo del parámetro estimado no se lo podría determinar a priori.19

19 Valdez-Prieto (1994), señala que si bien los costos de publicidad explican buena parte

del aumento de los costos administrativos,si se descuenta este componente de publicidad, los costos por administración son aún altos, y se explicarían por el alto costo de recaudación de las cotizaciones, con lo cual es posible que los afiliados que cotizan regularmente impliquen mayores costos que afiliados pensionados, o aquellos que no cotizan regularmente.

81

3. La composición porcentual del fondo de pensión en títulos-valores del sector financiero (SHPIF), del Estado (SHPTES) y de empresas privadas (SHPEM): con estas variables se trataría de determinar, desde el punto de vista operativo, el efecto de la composición del fondo de cada AFP en la eficiencia operativa. Su signo no se lo puede determinar a priori, y dependería de las condiciones de transacción de compraventa de cada clase de papel invertido (por ejemplo, los papeles del Estado podrían suponer un costo de operación de compra y venta menor respecto de los otros tipos de títulos).20

6. La proporción del número de cuentas de ahorro voluntario (CAV)

respecto del total de afiliados con cuentas de ahorro de capitalización obligatoria, las cuales se crean en el año de 1988 y la proporción de cuentas de ahorro por indemnización (CAI), vigentes desde 1991: este tipo de productos adicionales ofrecidos por las AFP´s a diferencia de las cuentas de ahorro de capitalización (CAC) no son obligatorias, e implican la apertura de nuevas cuentas de ahorro en los que se depositan las cotizaciones adicionales de los afiliados que opten por contratar este tipo de servicios. Esta variable permitiría cuantificar el impacto sobre los costos medios respecto de la composición de estos servicios. Cabe indicar que la práctica común de las AFP´s en no cobrar ninguna comisión adicional por este tipo de servicios, a pesar de que la Ley les faculta a hacerlo.

6. Ingreso imponible de los afiliados (IMPO): a través de esta variable

se puede analizar si existe algún efecto del tipo de afiliados (por nivel de ingreso) sobre los niveles de eficiencia. Es decir, esta variable permitiría ajustar por calidad a la variable producto (número de afiliados). Por ejemplo puede ocurrir que las AFP´s que captan afiliados de más altos ingresos, ofrezcan un producto de mayor calidad, y por lo tanto esto implique mayores costos medios. El signo esperado sería entonces positivo.

6. El número de traspasos de afiliados de una AFP a otra (TRAS): Se

espera que ante un mayor número de traspasos los costos de operación aumenten tanto para la AFP que pierde el afiliado como para la AFP que absorbe al traspasado; por lo tanto el signo esperado sería positivo. Los resultados de las regresiones fueron, con excepción de la primera, modelos de panel con efecto fijo (FEM):

20 Arrau, y Chumacero (1997) analizan detalladamente la relación entre tamaño y

selección de portafolio de las AFP para el caso chileno, encontrando una relación no lineal entre rentabilidad y tamaño.

82

Tabla No. 2

Chile. Regresiones de panel. Estimación de la función de costo de largo plazo.

Variable Dependiente: logaritmo del costo de administración

por afiliado (lnCXA)

REGRESION 1 2 3 4 5 6 PERÍODO 1985-

1996 1985-1996

1985-1996

1985-1996

1985-1996

1985-1996

Log(AFI) -0.36 -0.165 -0.234 -0.20 -0.19 -0.22 (-5.34) (-1.99) (-3.18) (-3.42) (-2.55) (-2.6) C 0.45 (1.23) log (TRAS) 0.248 0.167 0.168 0.238 0.21 0.28 (4.9) (2.41) (4.19) (6.02) (4.8) (5.2) log (YL) -0.326 -0.337 -0.26 -0.27 -0.33 (-5.1) (-5.11) (4.9) (-5.2) (0.56) log (IMPO) 0.244 0.307 0.19 (3.88) (5.2) (3.2) log (TCOT) 0.38 (2.27) log (SHPEM) 0.148 (2.26) AR(1) 0.41 0.355 0.52 (4.1) (4.7) (5.8)

VARIABLE Log (IMPO)

Log (IMPO)

ln (YL)

Log (IMPO)

CON 0.56 0.46 -0.349 0.568 7.6 3.12 -1.36 3.7 CUP 0.41 0.529 -0.157 0.12 1.53 2.44 -0.78 0.44 LIB 0.49 0.88 -0.62 0.82 3.98 7.9 -4.9 7.2 HAB 0.38 1.04 -.07 0.87 3.7 5.93 -3.2 4.6 INV 0.48 0.759 -0.91 0.87 6.1 5.26 -4.7 5.8 MAG 0.42 0.508 -0.31 0.49 3.85 5.06 -2.04 4.97 PLA 0.64 0.64 -0.46 0.7 7.9 5.56 -2.22 6.03 PRO 0.25 0.48 -0.09 0.34 3.75 2.9 -0.62 1.91 SUM 0.42 0.68 -0.52 0.63 4.2 5.98 -5.17 5.5 UNI 0.34 0.647 -0.46 0.7 4.4 6.67 -5.1 7.2 R2 Ajustado 0.94 0.93 0.95 0.94 0.95 0.93 DW 1.90 1.92 1.80 1.83 1.89 2.09 OBSERVAC 114 114 125 125 125 114

Notas: Los números en itálica corresponden al estadístico t de student.

83

Adicionalmente se estimaron varias ecuaciones, entre las cuales se incluyó también como variable independiente la variable producto elevada al cuadrado (Y2), con lo cual se permite que los retornos a escala varíen con el nivel del producto. Es decir, la función estimada es: ln C/Y = a + d lnY + c ln Y2 + e ln(variables de control). Sin embargo, el parámetro estimado (cˆ) no fue estadísticamente distinto de cero. Este resultado estaría indicando que, independientemente del tamaño de las AFP’s, las economías de escala existen para todas éstas, por lo tanto, la curva de costo medio no tiene forma de U; por el contrario, la industria estaría operando a lo largo del tramo decreciente del costo medio. En todas las regresiones el período de estimación es 1985-199621. Se puede observar que el signo de la variable producto (AFI) es negativo y estadísticamente significativo, indicando la presencia de economías de escala. El rango relevante de las elasticidades estimadas se ubicó entre valores de -0.23 y -0.16522, es decir que, un aumento de la cantidad de afiliados de 10%, genera una reducción de los costos operativos medios de entre 2.3 y 1.7 por ciento. Con respecto a la variable “número de traspasos” (TRAS), se observa que el signo es el esperado en todas las regresiones y también es estadísticamente significativo; el rango de estimaciones de la elasticidad costo medio-número de traspasos se ubica entre 0.168 y 0.28. La variable de productividad (YL) también arroja el signo esperado negativo, mostrando que AFP´s con mayores niveles de productividad causan una caída en los costos medios. En relación con las regresiones que incluyen a la variable de productividad media del trabajo como una explicativa, cabe indicar que la ecuación estimada es de la forma:

(14) ln ln ln . . . . .CY

a b Y cYL

= + + +

21 En 5 de las 6 regresiones se estimó incorporando el efecto fijo, es decir, un término

constante para cada AFP. Un grupo de 4 regresiones se efectuaron usando un modelo de regresión que estimaba pendientes para cada AFP (regresiones n.-1,2,4 y 5). Las regresiones que consideraron un modelo de efecto fijo y pendiente para cada AFP fueron 3.

22 La regresión n.1 es una estimación de “pooling puro”. Para determinar si esta especificación es correcta versus el modelo de efecto fijo, se efectuó el test donde se examina la hipótesis nula de término intercepto común para todas las AFP´s, versus la alternativa de término intercepto distinto para cada AFP. El resultado del test rechazó la hipótesis nula, con lo que se prefiere el modelo de efecto fijo, respecto del modelo tipo “pooling puro”. Por lo anterior, se descartó la regresión n.1

84

Esta especificación podría presentar problemas de multicolinealidad entre las variables independientes Y e Y/L, es decir, las variables tendrían algún grado de dependencia lineal, generando errores estándar sobrestimados (valores t de student bajos). La presencia de colinealidad no permite separar los efectos relativos de cada variable explicativa sobre la dependiente. Sin embargo los resultados encontrados no indican la presencia de este problema. Por otra parte, estimar la ecuación (14), equivale a realizar una regresión como la siguiente:

ln ln ln ln . . . . .CY

a b Y c Y c L= + + − +

(15) ln ( ) ln ln . . . . .CY

a b c Y c L= + + − +

Se estimó la ecuación 15 y se obtuvieron los siguientes parámetros de las variables (b+c) = -0.49 y -c= 0.26. Es decir que, en esta nueva regresión el parámetro de la variable producto (Y) incluye el parámetro de la variable de trabajo (c). Es por ello que para estimar el efecto puro de escala (b) se debe restar el valor del parámetro estimado (c). Los cálculos dan una elasticidad de escala de -0.23, cuyo valor es bastante similar a los estimados en las regresiones presentadas en la Tabla 2. La variable de ingreso imponible de los afiliados por AFP (IMPO) mostró un signo positivo, sugiriendo que, manteniendo todo lo demás constante, las AFP´s con grupos de afiliados de más altos ingresos, tienen costos medios más altos que aquellas AFP´s con afiliados de ingresos menores. La diferencia en la calidad del producto entre éstas dos categorías de AFP´s, podría ser una explicación del signo estimado en esta variable: productos de mejor calidad implican mayores costos operativos. En las 6 regresiones presentadas, 4 variables son comunes: número de afiliados (AFI), el número de traspasos (TRAS), la productividad media del trabajo (YL), y el ingreso imponible de los afiliados (IMPO)23. El R2 muestra en todas las regresiones un alto poder explicativo de los movimientos de los costos medios de operación. En relación al tema de autocorrelación residual y error de especificación del modelo, los valores de DW permiten aceptar la hipótesis nula de no autocorrelación para un

23 El resto de variables de control no resultaron ser estadísticamente significativas.

85

nivel crítico de 1%, en 5 de las 6 regresiones24. Por último, la prueba de normalidad de los residuos Jarque Bera, no rechazó la hipótesis nula de normalidad de los residuos para todo el conjunto de regresiones.

2.9 Estimación de la elasticidad de aprendizaje: 1981-1996

Para estimar el efecto de aprendizaje y experiencia del sistema de pensiones privado chileno se estimaron varios modelos. El período considerado comprende 1981-1996. Los resultados encontrados se presentan el la Tabla 3:

Tabla No. 3

Chile. Regresiones de Panel para estimar el Efecto de Aprendizaje

Variable Dependiente: logaritmo de costo por

afiliado en miles de US$ de 1996

TIPO MODELO POOL FEM REM PERÍODO 1981-96 1981-96 1981-96

C -1.79 -1.88 (-10.5) (-9.1) log(AFICUM) 25 -0.17 -0.16 -0.16 (-6.8) (-5.4) (-5.8) R2 0.21 0.46 0.46 DW .022 0.34 0.32

Notas: Los números en itálica corresponden al estadístico t de student Se corrieron 3 tipos de regresiones de panel; una regresión de pooling puro, una con efecto fijo (FEM) y una regresión de panel con efecto

24 La regresión n.-3 rechazó la nula. También se observa que, en 3 regresiones se utilizó el

ajuste por autocorrelación de primer orden AR(1), cuyo valor estimado del parámetro

ρ no arrojó valores demasiado altos, lo cual sugiere que el problema de

especificación del modelo y las variables omitidas no sería demasiado importante. 25 Se definió como la sumatoria de los afiliados durante el período 1981-1985, es decir,

AFICUM = AFI81 + (AFI81+AFI82) +(AFI81+AFI82+AFI83) + (AFI81+AFI82+AFI83+AFI84).

86

aleatorio (REM). Las tres regresiones muestran valores muy similares de la elasticidad de aprendizaje. Los parámetros estimados en el período 1981-1996 están entre -0.16 y -0.1726. Estas elasticidades implican que al duplicar el nivel de producción en el último año, los costos medios caen en alrededor de 89%. El valor del DW indica en todos los casos la presencia de autocorrelación residual que, como se dijo anteriormente, es un problema característico de las regresiones que estiman el efecto aprendizaje, reduciendo el nivel de eficiencia de las estimaciones.

2.10 Conclusiones • Las estimaciones de la escala a partir de la función de costo

restringida integrada presentaron valores de la elasticidad de escala ubicados entre -0.36 y -0.4.

• Los resultados de las regresiones de panel que estiman la escala a

través de la función de costo de largo plazo, durante el período de operación muestran elasticidades costo medio-producto ubicados entre -0.23 y -0.17, evidenciando la existencia de economías de escala.

• Independientemente del tamaño de las AFP’s, las economías de escala

existen para todas éstas y, por lo tanto, la curva de costo medio no tendría forma de U. Por el contrario, la industria estaría operando a lo largo del tramo decreciente del costo medio.

• Aumentos de los traspasos de afiliados entre AFP´s incrementan los

costos medios de operación. Un aumento de 10% en el número de traspasos, causan un crecimiento de los costos medios entre 1.6% y 2.8%.

• Puesto que las comisiones cobradas por las AFP´s se han mantenido

estables durante todo el período de análisis, la evidencia encontrada de calidades distintas en el producto entre AFP´s, podría considerarse como evidencia parcial de que el mercado de pensiones privadas tendría características de un mercado oligopólico; ello implica competir en base a estrategias no basadas en el precio, por ejemplo, a través de la diferenciación del producto.

26 Las elasticidades estimadas a través de la función de costo restringida integrada

(ecuaciones 8 y 9), fueron de -0.14 y -0.11.

87

• La productividad del insumo trabajo es un factor importante para generar reducciones en los costos medios: en todo el conjunto de regresiones de panel se observa que un aumento del 10% en la productividad del trabajo genera caídas en el costo medio de entre 3.4% y 2.6%.

• Las estimaciones que cuantifican el efecto aprendizaje presentan

problemas de autocorrelación residual. Las elasticidades de aprendizaje para el período 1981-96 que se obtuvieron a través los distintos tipos de modelos de panel reportaron valores muy similares de alrededor de -0.16 y -0.11, y que además se ubican dentro del rango de elasticidades estimadas en otros estudios. La elasticidad de aprendizaje estimada implica, dependiendo de los supuestos hechos en la tasa de crecimiento de fuerza laboral, que al cabo de un año, el efecto del efecto aprendizaje reduciría los costos medios de operación de las AFP´s en alrededor de 1.95%, 2.7% y 3.9% respectivamente.

3. Función de costos de largo plazo: Escala en Argentina y

Chile El objetivo de esta sección es comparar la magnitud de las economías de escala en los sistemas de pensión de Argentina y Chile, durante los 3 primeros años de operación. Para ello se estiman regresiones de sección cruzada, y otras mediante el uso de datos de panel. Las regresiones estiman simples funciones de costo que relacionan costos medios con algunas variables que tratan de capturar el tamaño de las AFP´s.27 3.1. Argentina 3.1.1. Regresiones cross section Se presentan los resultados de las regresiones tipo cross section para el primer, segundo y tercer año de operación del sistema de pensiones argentino. Se estiman simples funciones de costo de largo plazo que relacionan los costos medios con variables que tratan de capturar el tamaño de las AFP's. Las variables proxy de tamaño consideradas fueron: el número de afiliados (AFI), el tamaño del fondo de pensión (FON) de cada AFJP y los ingresos operativos (IOP).

27 No fue posible estimar, para el sistema de pensiones argentino, la función de costos

restringida integrada, a causa de la limitación de los datos necesarios.

88

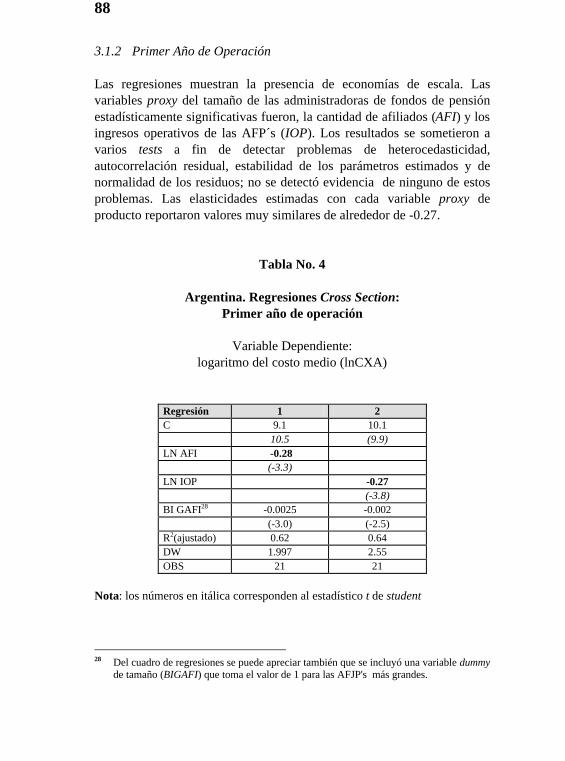

3.1.2 Primer Año de Operación Las regresiones muestran la presencia de economías de escala. Las variables proxy del tamaño de las administradoras de fondos de pensión estadísticamente significativas fueron, la cantidad de afiliados (AFI) y los ingresos operativos de las AFP´s (IOP). Los resultados se sometieron a varios tests a fin de detectar problemas de heterocedasticidad, autocorrelación residual, estabilidad de los parámetros estimados y de normalidad de los residuos; no se detectó evidencia de ninguno de estos problemas. Las elasticidades estimadas con cada variable proxy de producto reportaron valores muy similares de alrededor de -0.27.

Tabla No. 4

Argentina. Regresiones Cross Section: Primer año de operación

Variable Dependiente:

logaritmo del costo medio (lnCXA)

Regresión 1 2 C 9.1 10.1

10.5 (9.9) LN AFI -0.28

(-3.3) LN IOP -0.27

(-3.8) BI GAFI28 -0.0025 -0.002

(-3.0) (-2.5) R2(ajustado) 0.62 0.64 DW 1.997 2.55 OBS 21 21

Nota: los números en itálica corresponden al estadístico t de student

28 Del cuadro de regresiones se puede apreciar también que se incluyó una variable dummy

de tamaño (BIGAFI) que toma el valor de 1 para las AFJP's más grandes.

89

3.1.3 Segundo y tercer año de operación Para el segundo año de operación, la magnitud estimada de la escala es similar para ambas definiciones utilizadas de producto (AFI y FON), ubicándose en un valor de -0.3, parecida a la elasticidad del primer año de operación. Una variable que fue significativa es la productividad media de los promotores de ventas (YLP). En la Tabla 5 se puede apreciar que la variable de productividad media de los promotores (YLP) es significativamente distinta de cero y su signo negativo indica que, ante un aumento de 10% en la productividad de los promotores de ventas, los costos medios de las AFP´s caen en alrededor de 4%.

Tabla No. 5

Argentina. Regresiones Cross Section: Segundo año de operación

Variable Dependiente:

logaritmo del costo medio (lnCXA)

1 2 C 10.9 13.2 (11.0) LN AFI -0.30 (-4.0) LN FON -0.33 (-3.2) LN YLP -0.41 -0.38 (-2.9) (-3.3) BIGFON 0.51 0.61 (2.94) (2.9) R2(ajust.) 0.5 0.57 DW 2.03 1.82 OBS 21 21

Nota: los números en itálica corresponden al estadístico t de student

90

Por último, para el tercer año de operación la elasticidad de escala estimada, usando como variable de producto el número de afiliados (AFI), registró un valor de -0.17, menor al estimado en el primer y segundo año. 3.1.4 Regresiones con datos de panel Se construyó un panel con los datos de los tres primeros años de operación del sistema de pensiones argentino reformado. El panel tiene un total de 63 observaciones. Con esta información se procedió a estimar funciones de costo de largo plazo, a través de dos tipos de modelos: el modelo con efecto fijo (FEM) y el modelo con efecto aleatorio (REM). Al igual que en el caso de las regresiones cross section, las variables que aproximaban al producto de las AFJP fueron él número de afiliados (AFI), los fondos de pensión (FON) y los ingresos operativos de cada AFJP (IOP). Con el test Wu-Hausman29 se procedió a discriminar el modelo adecuado. El resultado del test rechazó la hipótesis nula de que el modelo correcto es el modelo REM, con lo que el modelo de regresión adecuado para estimar la escala en el sistema de pensiones argentino es aquel con efecto fijo (FEM).

29 Este test consiste en construir el estadístico:

H = (βˆRE - βˆFE )´ (ΣFE - ΣRE ) -1 (βˆRE - βˆFE ) Donde: βˆRE = estimadores obtenidos con el modelo REM βˆFE = estimadores obtenidos con el modelo FEM ΣRE = Matriz de varianzas del modelo REM ΣFE = Matriz de varianzas del modelo REM. Este estadístico se distribuye como un χ2(k), bajo la hipótesis nula de que el modelo REM es el modelo correcto. Otra forma de efectuar el test es efectuando una regresión auxiliar de Y* en X* y X**. Donde :

Y*, X* = set de variables transformadas para estimar el modelo REM. X** = set de variables transformadas para efectuar el modelo FEM. Es decir la regresión auxiliar es de la forma: Y* = X*β + X** γ + error Donde la hipótesis nula es a favor del modelo REM, por lo que omitir efectos fijos no altera la consistencia de las estimaciones del REM. El test se hace usando una prueba F, que testea que el vector de parámetros de la variable X** no es significativamente distinto de cero ( γ=0) . Si el valor F calculado supera el F crítico, entonces se rechaza la nula, en favor de que el modelo FEM es el adecuado.

91

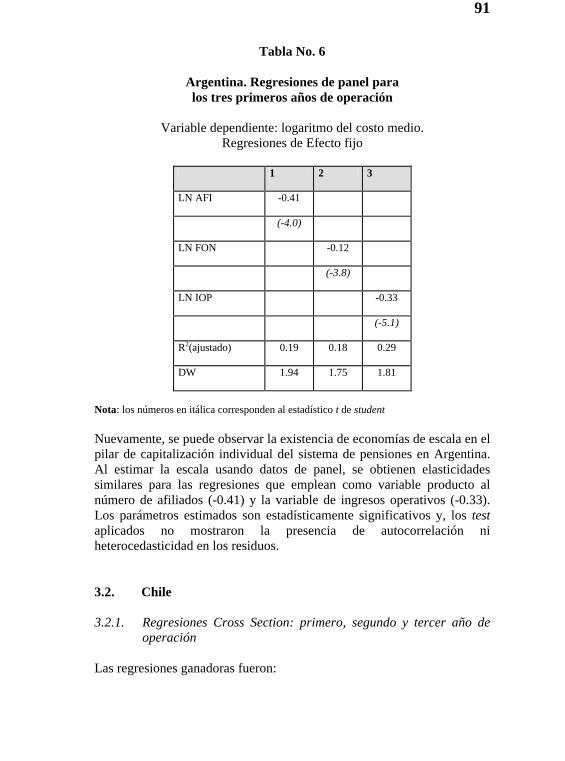

Tabla No. 6

Argentina. Regresiones de panel para los tres primeros años de operación

Variable dependiente: logaritmo del costo medio.

Regresiones de Efecto fijo

1 2 3

LN AFI -0.41

(-4.0)

LN FON -0.12

(-3.8)

LN IOP -0.33

(-5.1)

R2(ajustado) 0.19 0.18 0.29

DW 1.94 1.75 1.81

Nota: los números en itálica corresponden al estadístico t de student

Nuevamente, se puede observar la existencia de economías de escala en el pilar de capitalización individual del sistema de pensiones en Argentina. Al estimar la escala usando datos de panel, se obtienen elasticidades similares para las regresiones que emplean como variable producto al número de afiliados (-0.41) y la variable de ingresos operativos (-0.33). Los parámetros estimados son estadísticamente significativos y, los test aplicados no mostraron la presencia de autocorrelación ni heterocedasticidad en los residuos. 3.2. Chile 3.2.1. Regresiones Cross Section: primero, segundo y tercer año de

operación Las regresiones ganadoras fueron:

92

Tabla No. 7

Chile. Regresiones cross section para los tres primeros años de operación

Variable Dependiente: logaritmo del costo medio

(lnCXA). Observac. = 11

PRIMER AÑO

PRIMER AÑO

SEGUNDO AÑO

SEGUNDO AÑO

TERCER AÑO

TERCER AÑO

1 2 3 4 5 6 C -1.11 -0.14 -1.6 -0.55 -1.7 -0.69 (-2.2) (-0.3) (-3.4) (-0.54) (-5.2) (-0.65) LN AFI -0.21 -0.2 -0.2 (-1.97) (-2.0) (-2.9) LN FON -0.19 -0.18 -0.17 (-3.9) (-1.93) (-1.88) R2(ajust.) 0.06 0.14 0.06 0.05 0.32 0.17 DW 2.26 2.14 2.52 2.46 2.07 2.3

Nota: los números en itálica corresponden al estadístico t de student

La Tabla 7 muestra que las variables proxy de producto significativas fueron la variable AFI y FON. Las elasticidades estimadas en todo el conjunto de regresiones fueron similares para los 3 primeros años, registrando un valor aproximado de -0.20. Los tests para detectar la presencia de heterocedasticidad y autocorrelación en los residuos, no mostraron la existencia de estos. La prueba de estabilidad de los parámetros CUSUMSQ tampoco mostró evidencia de inestabilidad. 3.2.2. Regresiones de Panel

El panel tiene un total de 33 observaciones: n=11 y t=3. El resultado del test Wu-Hausman para decidir entre el modelo FEM y REM, tanto para la regresión con la variables AFI, como para la variable FON, no rechazó la hipótesis nula; es decir que, para el sistema de pensiones chileno el modelo de efecto aleatorio (REM) se prefiere. Este resultado es distinto al encontrado para el caso argentino, en donde el modelo adecuado fue el modelo de efecto fijo. Los resultados de las regresiones estimadas son los siguientes:

93

Tabla No. 8

Chile. Regresiones de panel para los tres años de operación iniciales

Variable dependiente: logaritmo del costo medio

REM REM C -7.11 -8.8 (11.1) (-9.1) LN AFI -0.43 (-3.0) LN FON -0.37 (-4.1) R2(ajustado) 0.2 0.34 DW 1.35 1.15

Nota: los números en itálica corresponden al estadístico t de student

En las regresiones de panel el valor de la elasticidad de escala alcanzó un valor de aproximadamente -0.40, independientemente de la definición usada de producto30, más altas que las encontradas en las regresiones de sección cruzada, que fueron de -0.20. 3.3 Resumen • En general las elasticidades de escala estimadas para los sistemas de

pensión privados de Chile y Argentina muestran evidencia de economías de escala.

• Los resultados encontrados con las regresiones cross section en cada

uno de los 3 años iniciales, en ambos países, muestran elasticidades de escala similares, cuando la variable proxy de producto utilizada fue el número de afiliados. Estas elasticidades se ubicaron entre valores de -0.20 y -0.30, lo que implica que ante un aumento de 10% en el tamaño de las AFP´s, se reducirían sus costos medios de operación en un 2% y 3% respectivamente.

30 La elasticidad estimada a partir de la función de costo restringida integrada arrojó una

elasticidad de escala similar a la obtenida en esta regresión de panel de entre -0.36 y -0.40.

94

• Las estimaciones de la escala a través del uso de regresiones de panel, mostraron elasticidades mayores que las encontradas en el análisis de sección cruzada. Al emplear la variable AFI como aproximación del tamaño de las AFP´s, la magnitud de la escala, en ambos países fue similar, con un valor de aproximadamente -0.40.

4. Conclusiones La principal conclusión de la investigación es que la evidencia empírica permite confirmar la existencia de economías de escala en los sistemas privados de pensión de Chile y de Argentina. La presencia de economías de escala puede ser un factor que explique los procesos de fusión observados entre las AFP´s de ambos países. A partir de los resultados de las regresiones se puede afirmar que los sistemas de pensiones de capitalización individual de Chile y Argentina, estarían operando sobre el tramo decreciente de la curva de costo medio. Las estimaciones de la escala mostraron depender de la definición de producto que se utilice y del período considerado. Las estimaciones de la escala usando la función de costo restringida integrada, mostraron que un aumento de 10% en el tamaño de las AFP´s implica una caída de los costos medios en alrededor de 3.6% y 4% respectivamente. En cuanto al parámetro estimado de la elasticidad de aprendizaje este se ubicó entre -0.14 y -0.11, lo cual implicaba que, dependiendo de la tasa de crecimiento de la fuerza laboral, al cabo de un año, como consecuencia del efecto aprendizaje se reducirían los costos medios de operación de las AFP´s chilenas en alrededor de 1.95%, 2.7% y 3.9% respectivamente. La estimación alternativa de la escala para el sistema de pensiones chileno durante el período denominado de operación (1985-1996), a partir de la función de costo de largo plazo, presentan valores entre -0.23 y -0.17, confirmando la presencia de economías de escala. También se encontró evidencia de la importancia de los traspasos para explicar aumentos del costo medio durante el período de post-instalación. Otro resultado encontrado señala que incrementos de la productividad del insumo trabajo es un factor importante en producir reducciones del costo medio.

95

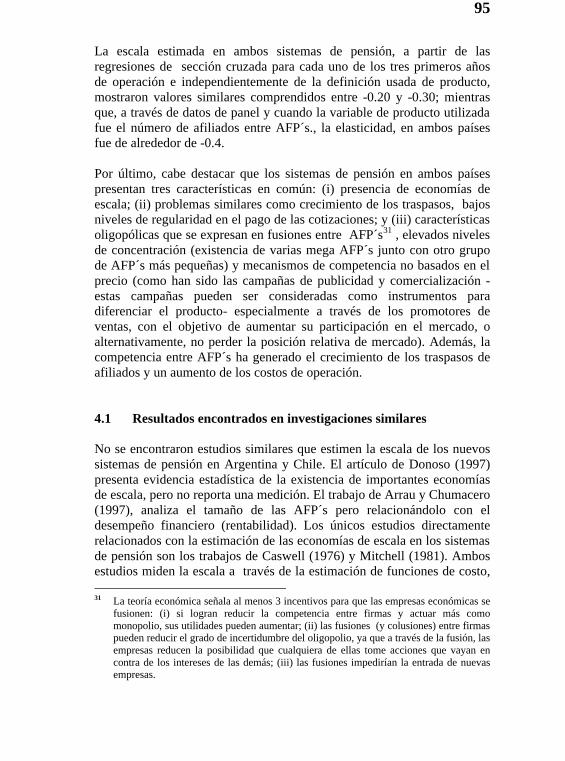

La escala estimada en ambos sistemas de pensión, a partir de las regresiones de sección cruzada para cada uno de los tres primeros años de operación e independientemente de la definición usada de producto, mostraron valores similares comprendidos entre -0.20 y -0.30; mientras que, a través de datos de panel y cuando la variable de producto utilizada fue el número de afiliados entre AFP´s., la elasticidad, en ambos países fue de alrededor de -0.4. Por último, cabe destacar que los sistemas de pensión en ambos países presentan tres características en común: (i) presencia de economías de escala; (ii) problemas similares como crecimiento de los traspasos, bajos niveles de regularidad en el pago de las cotizaciones; y (iii) características oligopólicas que se expresan en fusiones entre AFP´s31 , elevados niveles de concentración (existencia de varias mega AFP´s junto con otro grupo de AFP´s más pequeñas) y mecanismos de competencia no basados en el precio (como han sido las campañas de publicidad y comercialización -estas campañas pueden ser consideradas como instrumentos para diferenciar el producto- especialmente a través de los promotores de ventas, con el objetivo de aumentar su participación en el mercado, o alternativamente, no perder la posición relativa de mercado). Además, la competencia entre AFP´s ha generado el crecimiento de los traspasos de afiliados y un aumento de los costos de operación.

4.1 Resultados encontrados en investigaciones similares No se encontraron estudios similares que estimen la escala de los nuevos sistemas de pensión en Argentina y Chile. El artículo de Donoso (1997) presenta evidencia estadística de la existencia de importantes economías de escala, pero no reporta una medición. El trabajo de Arrau y Chumacero (1997), analiza el tamaño de las AFP´s pero relacionándolo con el desempeño financiero (rentabilidad). Los únicos estudios directamente relacionados con la estimación de las economías de escala en los sistemas de pensión son los trabajos de Caswell (1976) y Mitchell (1981). Ambos estudios miden la escala a través de la estimación de funciones de costo, 31 La teoría económica señala al menos 3 incentivos para que las empresas económicas se

fusionen: (i) si logran reducir la competencia entre firmas y actuar más como monopolio, sus utilidades pueden aumentar; (ii) las fusiones (y colusiones) entre firmas pueden reducir el grado de incertidumbre del oligopolio, ya que a través de la fusión, las empresas reducen la posibilidad que cualquiera de ellas tome acciones que vayan en contra de los intereses de las demás; (iii) las fusiones impedirían la entrada de nuevas empresas.

96

donde la variable dependiente son los gastos operativos. Caswell, estima las economías de escala en los planes de pensión del sector de la construcción en los Estados Unidos usando como variable de tamaño el número de afiliados; la elasticidad costo medio-tamaño estimada fue de -0.2. Mitchell (1984), por su parte, estima las economías de escala a una muestra de planes de pensión privados, para lo cual utiliza dos definiciones de producto: el número de afiliados y los fondos de pensión; los valores estimados de las elasticidades costo medio-producto fueron de -0.44 y -0.73 respectivamente.

97

Bibliografía ARRAU, Patricio y Rómulo CHUMACERO. [1997]. "Tamaño de los Fondos de Pensiones en Chile y su Desempeño Financiero", mimeo, agosto. ARRAU, Patricio y Klaus S. HEBBEL. [1994]. "Pension Systems and Reforms: Country Experiences and Research Issues", Revista de Análisis Económico, pp 3-19, junio. BENSTON, George, HANWECK, G y HUMPREY D. [1982]. "Scale Economies in Banking: A Restructuring and Reassesment", Journal of Money Credit and Bankig, pp 435-456, november. BERNDT, Ernst. The Practice of Econometrics Classic and Contemporary, Addison Wesley, 1991. BERMUDEZ, Ismael. [1997]. "Los resultados impulsan las fusiones", Estrategias. BURDISSO, Tamara. [1997]. "Estimación de una Función de Costos para los Bancos Privados Argentino Utilizando Datos de Panel", Documentos de Trabajo N.-3, Banco Central de la República Argentina, agosto 1997. CASWELL, Jerry. [1976]. "Economic Efficiency in Pension Plan Administration: A study of the construction Industry", Journal of Risk and Insurance, pp 257-273, june. CHISARI, Omar Y Pedro DAL BO. [1996]. "La Evolución del Régimen de Capitalización del Sistema de Previsión Social y el Desempeño de las AFP", Desarrollo Económico, Número especial, pp 311-342, (verano 1996). CUMMINS, David y Mary WEISS. [1993]. "Measuring cost efficiency in the property-liability insurance industry", Journal of Banking and Finance, n.17 , pp 463-481. DIAMOND, Peter. [1994]. "Privatization of Social Security: Lessons for Chile", Revista de Analisis Economico, N.-9, (1), pp. 21-33, june: 21-33.

98

DONOSO Alvaro. [1997]. "Los Riesgos para la Economía Chilena del Proyecto que Modifica la Estructura de las Comisiones de las AFP", Puntos de Referencia, Centros de Estudios Públicos. Julio. FELDSTEIN, Martin. [1997]. "Transition to a Fully Funded Pension System: Five Economic Issues” , National Bureau of Economic Research, Working Paper N.6149, august. FERRIER, G y LOVELL. [1990]. "Measuring Cost Efficiency in Banking" , Journal of Econometrics, N.46, pp 229-245. GILLIGAN, T ; SMIRLOCK M. AND MARSHALL W. [1984]. "Scale and Scope Economies in the Mult-Product Banking Firm” , Journal of Monetary Economics, N.13, pp 393-405. GRACE, Martin y TIMME S. [1990]. "An Examination of Cost Economies in the United States Life Insurance Industry” , The Journal of Risk and Insurance, pp 72-103. GREENE, William. Econometric Analysis, Second Edition, Macmillan, 1993. HOUSTON, David y Richard SIMON. [1970]. "Economies of Scale in Financial Institutions: A Study in Life Insurance", Econometrica, Vol.38, N.6, november. HSIAO, Cheng. Analysis of Panel Data, Econometric Society Monographs, Cambridge University Press, 1986. JOHNSTON, Jack y DINARDO. Econometric Methods, Policy, Fourth Edition, McGraw Hill, 1997. LEFTWICH, Richard y R. ECKERT. Sistema de Precios y Asignación de Recursos, Novena Edición, McGraw Hill, 1987. MITCHELL, Olivia. [1996]. "Administrative Costs in Public and Private Retirement Systems", National Bureau of Economic Research, Working Paper N.-5734, august 1996.

99

MITCHELL, Olivia y ZELDES. [1996]. "Social Security Privatization: A Structure for Analysis", National Bureau of Economic Research, Working Paper N.-5512, march 1996. MITCHELL, Olivia y ANDREWS. [1981], “Scale Economies in Private Multi-Employer Pension Systems”, Industrial and Labor Relations Review, Vol 34, N.-4, july 1981. MYERS, Robert. [1992], “Chile´s Social Security Reform, After Ten Years”, Benefits Quarterly, Third Quarter, pp.41-55. PRIMAMÉRICA CONSULTORES, Sistema de AFP en Chile: Antecedentes Estadísticos 1981-1994, 1994. VALDEZ PRIETO, Salvador. [1994], "Cargos por Administración en los Sistemas de Pensiones de Chile, los Estados Unidos, Malasia y Zambia". Cuadernos de Economía, Ano 31, N.-93, pp 185-227, agosto 1994. SHAZAM User´s Reference Manual Version 7.0, McGraw-Hill, 1993. SILBERBERG, Eugene. The Structure of Economics: A Mathematical Analysis, Mac-Graw Hill. 1990. SUPERINTENDENCIA DE ADMINISTRADORAS DE FONDOS DE PENSIONES, Boletín Estadístico N.137, 1996. SUPERINTENDENCIA DE ADMINISTRADORAS DE FONDOS DE PENSIONES. El Sistema Chileno de Pensiones, División de Estudios de la Superintendencia de AFP´s, 1994. SUPERINTENDENCIA DE ADMINISTRADORAS DE FONDOS DE PENSIONES DE CHILE ARGENTINA Y PERÚ. Reformas a los Sistemas de Pensiones: Argentina, Chile y Perú, primera edición, octubre 1996. VITTAS, D y IGLESIAS. [1992]. "The Rationale and Performance of Personal Pension Plans in Chile" , World Bank, Working Paper 867, February, Washington D.C. WALLICH, Christine [1983]. "Saving Mobilization through Social Security: The Experience of Chile during 1916-77", World Band Staff Working Papers, N.553.

100

WORLD BANK. Averting the Old Age Crisis:Policies to Protect the Old and Promote Growth, Policy Research Report, Oxford University Press. 1994. WOMER, Norman. [1984]. "Estimating Learning Curves from Aggregate Monthly Data", Management Science, Vol.30, N.8, august. WOMER, Norman y Wayne PATTERSON. [1983 "Estimating and Testing of Learnig Curves”, Journal of Business & Economic Statistics, Vol.1, N.4, october.