Planeamiento-Estratégico_Diapositivas

93

PLANEAMIENTO ESTRATÉGICO ALUMNOS: • García Esquén Juan Diego. • Gozzer Regalado Eric. • Rodríguez Mercedes Rolando. • Tapia Espinoza Harold. • Vereau Rosas Edson. DOCENTE: • Lic. Antonio Gordillo Vega

-

Upload

juan-diego-garcia-esquen -

Category

Documents

-

view

5 -

download

0

description

gerencia

Transcript of Planeamiento-Estratégico_Diapositivas

PLANEAMIENTO ESTRATÉGICO

ALUMNOS:• García Esquén Juan Diego.

• Gozzer Regalado Eric.

• Rodríguez Mercedes Rolando.

• Tapia Espinoza Harold.

• Vereau Rosas Edson.

DOCENTE:• Lic. Antonio Gordillo Vega

ORIGEN DE LOS CONCEPTOS

ORIGEN DE LOS CONCEPTOS

• El termino Plan fue usado para denotar la “prefiguración y diseño de un edificio”.

“Escrito en el que se apuntan las grandes líneas de una cosa”.

• El termino Estrategia se denominó primero al “puesto de mayor jerarquía” dentro de un ejercito.

Luego se relacionó con “habilidades de conducción de los jefes de un ejercito (amplitud de visión, carácter para tomar decisiones, liderazgo, etc.)”.

EL PLAN

EL PLAN

Se presenta diferentes definiciones:• “Planear significa elegir, definir opciones frente al futuro, pero también

significa proveer los medios para alcanzarlo (...)” Charles Hummel.• “La planeación es algo que se lleva a cabo antes de efectuar una

acción (...) es un proceso que se dirige hacia la producción de uno o más futuros deseados (...) que no es muy probable que ocurran a menos que se haga algo al respecto (...)”. Russell Ackoff (1993).

• “Planificar significa prefijar la sucesión temporal de los objetivos y de las medidas aptas para su consecución o sea, determinar prioridades, es tarea de estructuración de la acción, y como tal, a cargo de expertos llamados planificadores”. Agustín Morello (1966).

EL PLAN

Se define como:

“La toma anticipada de decisiones que permite prever, organizar, coordinar y controlar situaciones, acciones y

resultados.”

EL PLAN

LA ESTRATEGIA

LA ESTRATEGIA

Se define como:

“La forma en que la empresa o institución, en interacción con su entorno, despliega sus principales recursos y esfuerzos para

alcanzar sus objetivos.”

“Un curso de acción conscientemente deseado y determinado de forma anticipada, con la finalidad de asegurar el logro de los

objetivos de la empresa.”

LA ESTRATEGIA

Para definir una estrategia que permita el éxito empresarial se debe tener en cuenta:

• Debe tener un horizonte temporal relativamente amplio.• Debe marcar unos objetivos claros y decisivos que supongan un salto

cualitativo de la empresa.• Debe ser factible con la situación y capacidades de la empresa sin

agotar los recursos dela empresa.• Debe ser flexible• Debe facilitar la creación o mantenimiento de superioridad competitiva

de la empresa.

PLANEAMIENTO ESTRATÉGICO

PLANEAMIENTO ESTRATÉGICO

En base a lo anterior se define :

“Proceso de establecer lo que la organización quiere lograr en el futuro, por medio de la visión y misión y los objetivos

organizacionales, definiendo resultados claves y las estrategias, políticas, programas y procedimientos para alcanzarlos.”

PLANEAMIENTO ESTRATÉGICO

Es importante porque:

• Nos permite establecer un sentido de la dirección en un entorno cambiante.

• Orienta el trabajo de los miembros de la organización hacia un panorama futuro.

• Permite fijar objetivos y estrategias que sirven para controlar y evaluar el desempeño de la empresa.

• Ayuda a identificar los grandes problemas estratégicos y a predecir el desempeño futuro de la organización.

PROCESO DEL PLANEAMIENTO ESTRATÉGICO

DEFINICIÓN

DEFINICIÓN

Es un proceso organizacional, definido y disciplinado que busca que las instituciones definan con la mayor claridad posible su misión y la visión que tienen de esta en el mediano y largo plazo. Constituyéndose en una herramienta poderosa que posibilita la adaptación de la organización a medios exigentes, cambiantes y dinámicos logrando el máximo de eficiencia, eficacia y calidad en la prestación de sus servicios.

DEFINICIÓN SEGÚN CEPLAN (CENTRO NACIONAL DE PLANEAMIENTO ESTRATÉGICO)

Es el proceso sistemático construido sobre el análisis continuo de la situación actual y del pensamiento orientado al futuro, el cual genera información para la toma de decisiones con el fin de lograr los objetivos estratégicos establecidos.

ESQUEMA

ESQUEMA

REALIZACIÓN DE UN PLANEAMIENTO ESTRATÉGICO

REALIZACIÓN DE UN PLANEAMIENTO ESTRATÉGICO

Debemos dar respuesta a las siguientes preguntas:• ¿Dónde queremos ir?• ¿Dónde estamos?• ¿Cómo llegamos a dónde queremos ir?• ¿Cómo lo hacemos?

REALIZACIÓN DE UN PLANEAMIENTO ESTRATÉGICO

REALIZACIÓN DE UN PLANEAMIENTO ESTRATÉGICO

• ¿Dónde queremos ir?

Nos permite establecer objetivos y metas a largo plazo, debemos conocer los siguientes conceptos:

REALIZACIÓN DE UN PLANEAMIENTO ESTRATÉGICO

VISION:

Es una exposición clara que indica hacia dónde se dirige la empresa a largo plazo y en qué se deberá convertir, tomando en cuenta el impacto de las nuevas tecnologías, de las necesidades y expectativas cambiantes de los clientes, de la aparición de nuevas condiciones del mercado, etc. La Visión, debe ser compartida por todos los miembros de la empresa.

REALIZACIÓN DE UN PLANEAMIENTO ESTRATÉGICO

MISIÓN: Es el motivo, propósito, fin o razón de ser de la existencia de una empresa u organización porque define: • lo que pretende cumplir en su entorno o sistema social en el

que actúa, • lo que pretende hacer, y • el para quién lo va a hacer.

REALIZACIÓN DE UN PLANEAMIENTO ESTRATÉGICO

REALIZACIÓN DE UN PLANEAMIENTO ESTRATÉGICO

VISIÓN ESTRATÉGICA:

Es el diseño de la estrategia empresarial. Es aquella que se encuentra en la mente de los directivos y los dueños del negocio, pero necesariamente deben pasar por un esquema metodológico de alto nivel. La Visión Estratégica, nos aleja de la improvisación empresarial.

REALIZACIÓN DE UN PLANEAMIENTO ESTRATÉGICO

¿Dónde estamos?1) Un diagnóstico de la situación actual: a) Análisis del entorno:

Nos permite acceder a los elementos que se encuentran fuera de la Organización y que no son controlables por la Gerencia. Este entorno tiene aspectos positivos (Oportunidades) , o negativos (Amenazas). El análisis del entorno nos permite conocer áreas como:

- Aspectos económicos del País.- Condiciones de crecimiento del sector que desarrolla.- Relaciones internacionales y comerciales- Cambios demográficos y culturales que alteran los niveles de la demanda.- Riesgos de los factores Naturales, Estacionales, Accidentales y los Planes de Contingencia.

- Aspectos legales y tributarios.- Aspectos económicos en términos Presupuestales.

REALIZACIÓN DE UN PLANEAMIENTO ESTRATÉGICO

b) Análisis interior:

En este caso, todos los elementos están bajo control de la Gerencia en el día a día de la gestión.

De su análisis de estos elementos obtenemos Fortalezas y Debilidades, para mejorar nuestras acciones y cumplir la MISION.

El análisis del interno nos permite conocer áreas como:

- La tecnología a nuestro alcance.

- Redes de Comunicación.

- Capacidad Financiera.

- El clima laboral

- Los Recursos Humanos y materiales que disponemos.

- Los cambios en nuestra organización.

- El cumplimiento con las disposiciones legales y tributarias, entre otros.

REALIZACIÓN DE UN PLANEAMIENTO ESTRATÉGICO

2)Análisis de competencia:No importa lo pequeño o grande que sea tu negocio, hay cuatro objetivos que debes tener en cuenta a la hora de plantearte una investigación para estudiar y analizar a tus competidores:

• Saber dónde y con quién compites realmente.

• Identificar oportunidades de negocio.

• Detectar elementos en los que diferenciarte.

• Prever la reacción de tu competencia.

REALIZACIÓN DE UN PLANEAMIENTO ESTRATÉGICO

¿Cómo llegamos a dónde queremos ir?Comprender las fuerzas del mercado:

Son la serie de factores y elementos que conducen y operan el mercado como mecanismo de fijación de los precios, de asignación de recursos y de señalamiento de lo que debe producirse en la sociedad para satisfacer las necesidades humanas.

Conocer a la competencia.

Diseñar estrategias apropiadas.

REALIZACIÓN DE UN PLANEAMIENTO ESTRATÉGICO

¿Cómo lo hacemos?

REALIZACIÓN DE UN PLANEAMIENTO ESTRATÉGICO

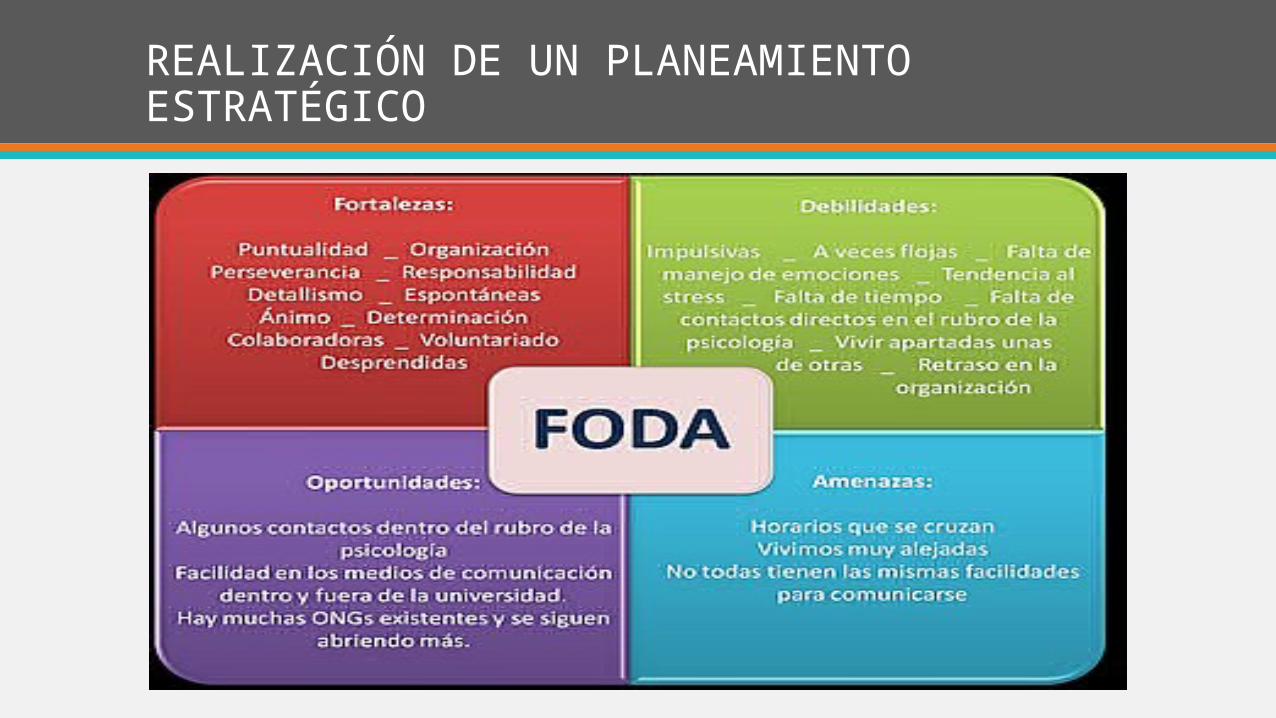

a) La Matriz FODA:

REALIZACIÓN DE UN PLANEAMIENTO ESTRATÉGICO

REALIZACIÓN DE UN PLANEAMIENTO ESTRATÉGICO

Estrategias:• La Estrategia DA (Mini-Mini): En general, el objetivo de la estrategia DA (Debilidades –vs- Amenazas), es el de minimizar tanto las debilidades como las amenazas. Una institución que estuviera enfrentada sólo con amenazas externas y con debilidades internas, pudiera encontrarse en una situación totalmente precaria. De hecho, tal institución tendría que luchar por su supervivencia o llegar hasta su liquidación. • La Estrategia DO (Mini-Maxi): La segunda estrategia, DO (Debilidades –vs- Oportunidades), intenta minimizar las debilidades y maximizar las oportunidades. Una institución podría identificar oportunidades en el medio ambiente externo pero tener debilidades organizacionales que le eviten aprovechar las ventajas del mercado.

REALIZACIÓN DE UN PLANEAMIENTO ESTRATÉGICO

• La Estrategia FA (Maxi-Mini): Esta estrategia FA (Fortalezas –vs-Amenazas), se basa en las fortalezas de la institución que pueden copar con las amenazas del medio ambiente externo. Su objetivo es maximizar las primeras mientras se minimizan las segundas. Esto, sin embargo, no significa necesariamente que una institución fuerte tenga que dedicarse a buscar amenazas en el medio ambiente externo para enfrentarlas. Por lo contrario, las fortalezas de una institución deben ser usadas con mucho cuidado y discreción. • La Estrategia FO (Maxi-Maxi): A cualquier institución le agradaría estar siempre en la situación donde pudiera maximizar tanto sus fortalezas como sus oportunidades, es decir aplicar siempre la estrategia FO (Fortalezas –vs- Oportunidades) Tales instituciones podrían echar mano de sus fortalezas, utilizando recursos para aprovechar la oportunidad del mercado para sus productos y servicios.

REALIZACIÓN DE UN PLANEAMIENTO ESTRATÉGICO

b) Plan de Acción:

Son instrumentos gerenciales de programación y control de la ejecución anual de los proyectos y actividades que deben llevar a cabo las dependencias para dar cumplimiento a las estrategias y proyectos establecidos en el Plan Estratégico.En general, los planes se estructuran principalmente mediante proyectos de inversión, sin embargo, un plan debe contener también, el desarrollo de las Tareas específicas.Dichos planes, en líneas generales, se colocan en un espacio definido de tiempo y responsabilidad las tareas específicas para contribuir a alcanzar objetivos superiores. Todos los planes de acción presentan su estructura de modo "personalizado" para cada proyecto, es decir, dependiente de los objetivos y los recursos, cada administrador presenta su plan de acción adecuado a sus necesidades y metas.

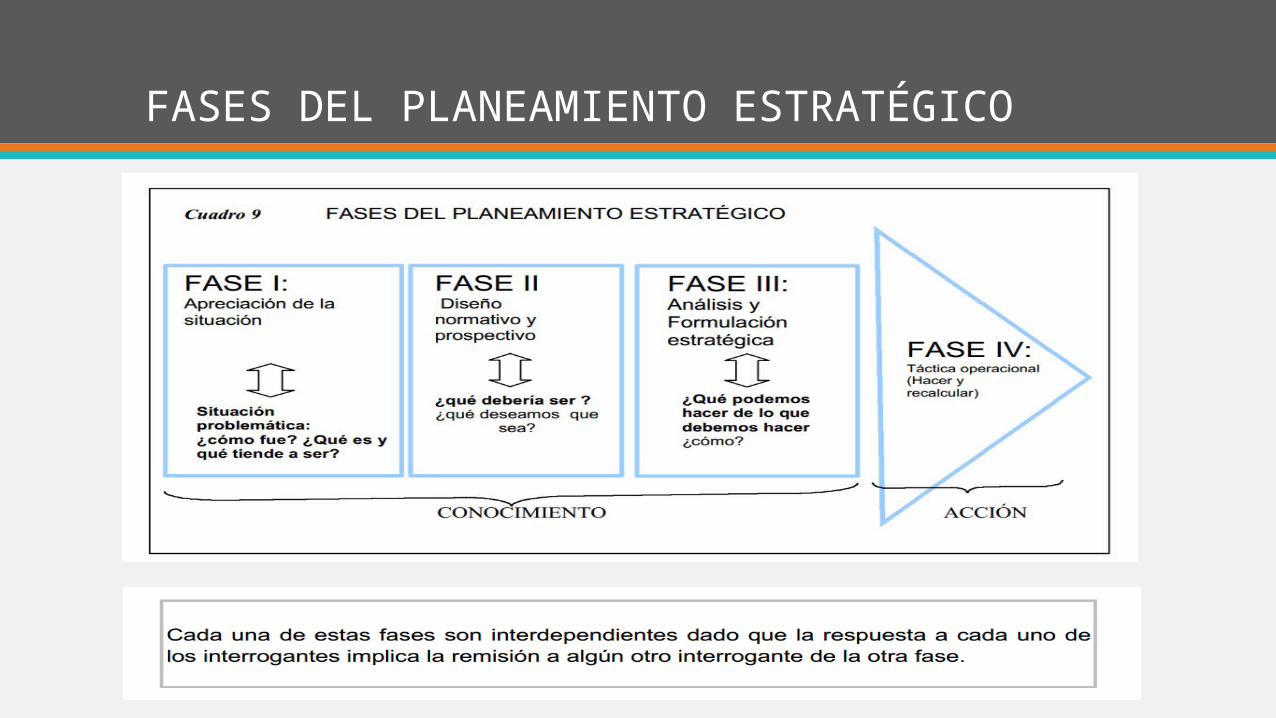

FASES DE LA PLANEACIÓN ESTRATÉGICA

FASES DEL PLANEAMIENTO ESTRATÉGICO

FASES DEL PLANEAMIENTO ESTRATÉGICO

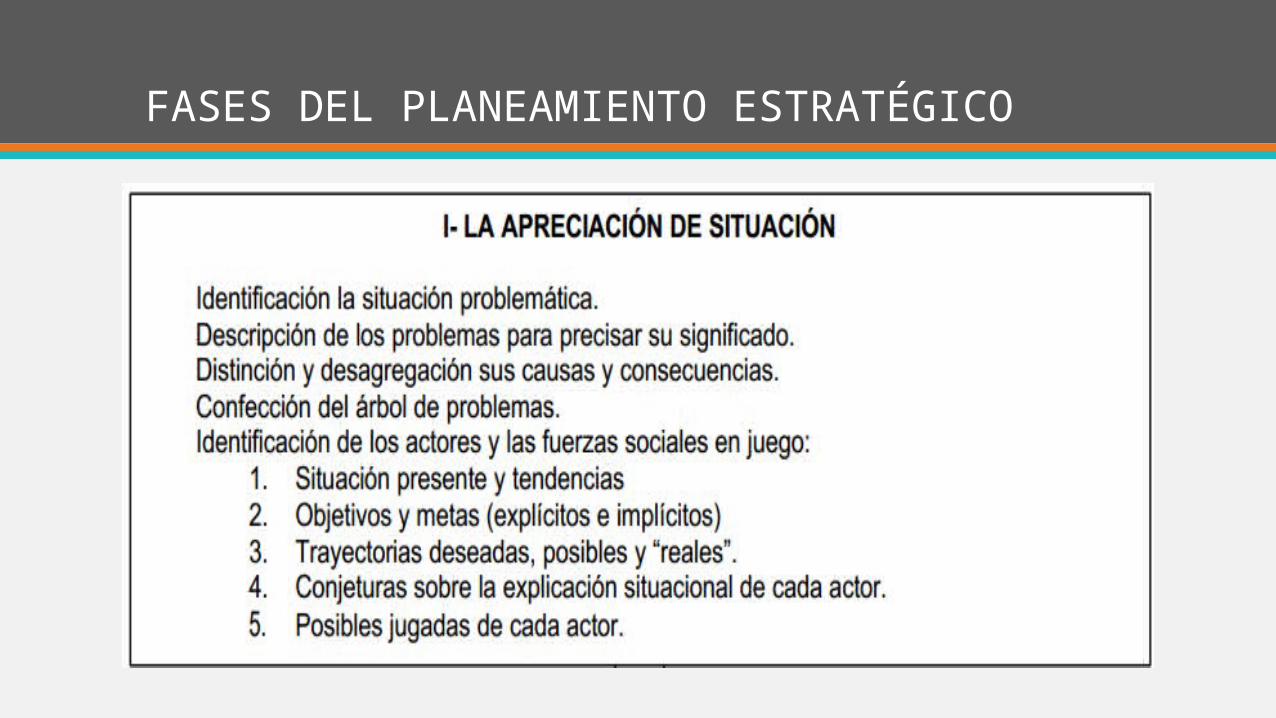

• Apreciación de la situación(FASE I): Consiste en la reunión y valoración de información describe el estado actual del organismo en sus relaciones internas y en sus múltiples vinculaciones con el contexto(¿Cómo fue?,¿Qué es y que tiende a ser?).

FASES DEL PLANEAMIENTO ESTRATÉGICO

FASES DEL PLANEAMIENTO ESTRATÉGICO

• Diseño normativo y prospectivo(FASE II): Es la determinación de la situación ideal a alcanzar, o situación objetivo, que describe el estado futuro deseado (conjeturalmente) con relativa autonomía de las posibilidades de alcanzarlo.(Que debería ser? y ¿que deseamos que sea ?)

FASES DEL PLANEAMIENTO ESTRATÉGICO

FASES DEL PLANEAMIENTO ESTRATÉGICO

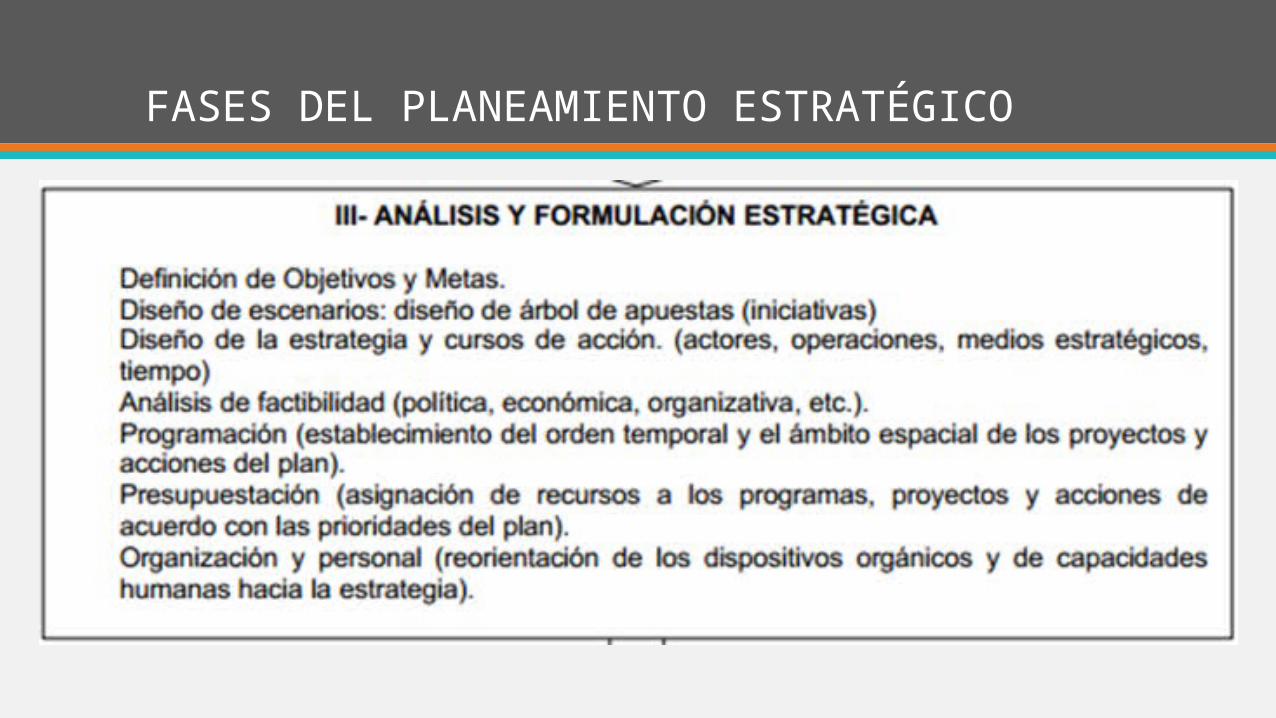

• Análisis y formulación estratégica(FASE III): Es la evaluación del presente en términos del futuro deseado y la determinación de la factibilidad de las operaciones y acciones para alcanzarlo. Establece un modelo operacional que describe cómo llegar desde el presente al futuro deseado. (¿Qué podemos hacer de lo que debemos de hacer? ¿Cómo?)

FASES DEL PLANEAMIENTO ESTRATÉGICO

FASES DEL PLANEAMIENTO ESTRATÉGICO

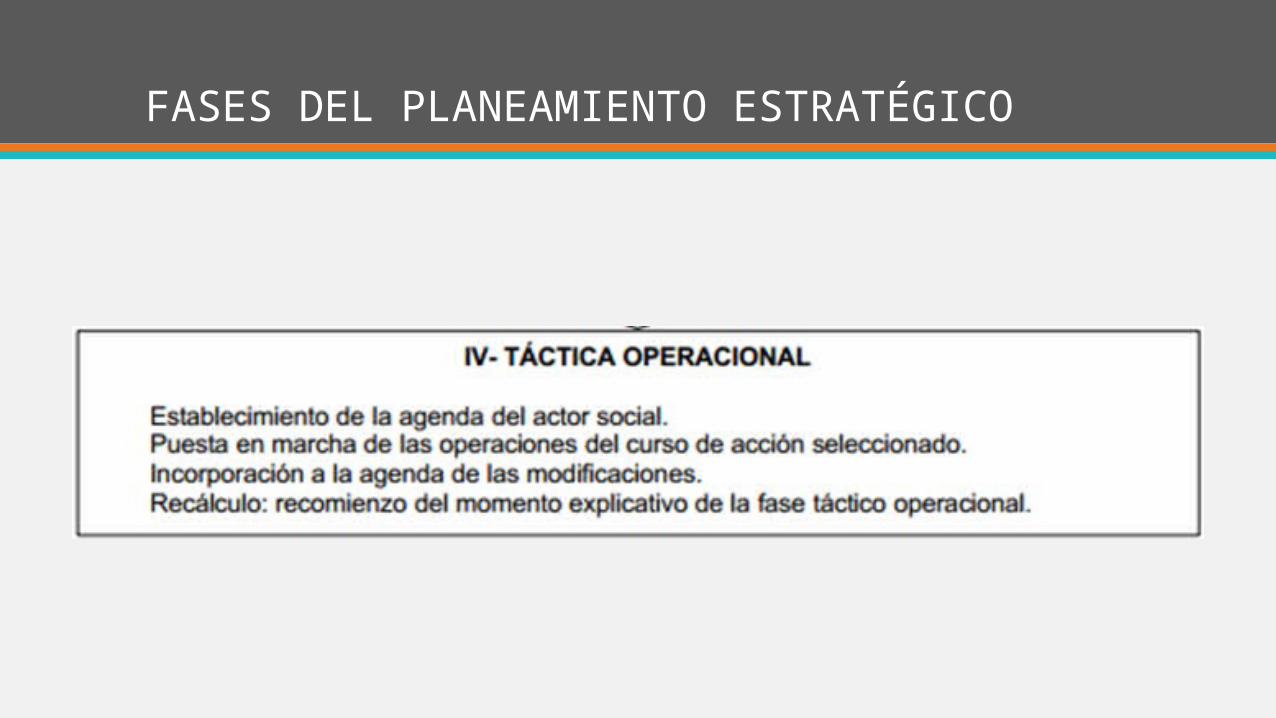

• Acción táctica operacional(FASE IV): Es la puesta en práctica de las operaciones y las acciones establecidas en el plan estratégico y su versión operacional. (Hacer y recalcular)

FASES DEL PLANEAMIENTO ESTRATÉGICO

FASES DEL PLANEAMIENTO ESTRATÉGICO

• Se denomina PLANIFICACIÓN ESTRATÉGICA, al cálculo situacional sistemático que permite:

• Efectuar una mediación entre el futuro y el presente. • Prever varias acciones alternativas ante la imposibilidad de la

predicción en contextos turbulentos. • Sostener velocidad en las reacciones y reacción planificada ante

las sorpresas.

MÉTODOS

PLANEACIÓN ESTRATÉGICA CONVENCIONAL

PLANEACIÓN ESTRATÉGICA CONVENCIONAL

• En la formulación de la estrategia, las estrategias se elaboran a partir de los objetivos establecidos.

• Las estrategias se vuelven operativas mediante programas de acción, que finalmente permiten la realización de acciones físicas.

• La formulación de objetivos, estrategias y programas condiciona la asignación de recursos mediante los presupuestos.

• Presenta múltiples ambigüedades.

PLANEACIÓN ESTRATÉGICA COMO JUEGO DE NÚMEROS

PLANEACIÓN ESTRATÉGICA COMO JUEGO DE NÚMEROS

• Este sistema de planificación puede detectarse al examinar los llamados planes estratégicos de la organización: éstos consistirán en la descripción de una serie de objetivos a alcanzar.

• Se trata de un proceso en el que se generan números (objetivos cuantitativos y presupuestos), pero no estrategias: de ahí que se denomine “juego de números” y se discuta su carácter estratégico.

PLANEACIÓN ESTRATÉGICA COMO JUEGO DE NÚMEROS

• Se trata básicamente de controlar el rendimiento, dejando la planificación de la acción a la iniciativa de los responsables del cumplimiento de los objetivos.

PRESUPUESTO DE CAPITAL COMO CONTROL “AD HOC”

PRESUPUESTO DE CAPITAL COMO CONTROL “AD HOC”

• Este procedimiento de planificación estratégica se sitúa en el lado de la planificación de la acción.

• Consiste en un procedimiento para normalizar la aprobación de grandes inversiones en capital, de manera que al presupuesto regular se le superpone un presupuesto de capital.

• La planificación estratégica no es más que un conjunto de proyectos de inversión, la articulación de los cuales (que sí daría lugar a una estrategia) queda fuera del proceso de planificación.

PLANIFICACIÓN CORPORATIVA: CONTROL ESTRATÉGICO, CONTROL FINANCIERO Y PLANIFICACIÓN ESTRATÉGICA

PLANIFICACIÓN CORPORATIVA

• 1° Estilo: llamado de planificación estratégica, la dirección central de la corporación se implica en la coordinación de las estrategias de negocio.

• 2° Estilo: denominado de control financiero, la dirección central se centra en la planificación financiera.

• 3° Estilo: estilo híbrido de los dos anteriores que busca un equilibrio entre la autonomía divisional y las ventajas de coordinación de la dirección central. La responsabilidad de elaborar la estrategia reside en la división, pero ésta es aprobada por la central. La central también se reserva la función de control, también a través de proceso presupuestario.

PLANIFICACIÓN CORPORATIVA

• A la hora de analizar el rendimiento de cada estilo, se encontró que ninguno de ellos era superior a los otros: estilos diferentes son adecuados para negocios y tipos de dirección corporativa distintos.

PLANEACIÓN ESTRATÉGICA COMO SISTEMA DE CONTROL

PLANEACIÓN ESTRATÉGICA COMO SISTEMA DE CONTROL

• Un sistema que permite mantener a la organización en el camino estratégico que ha decidido de forma intencionada.

• Una metodología de análisis y aprobación de estrategias propuestas. Goold y Quinn (1990) proponen:

“Una visión más amplia del control estratégico, de modo que las diferencias entre los resultados planeados y los obtenidos supongan no solo la modificación de las acciones de los individuos, sino también el cuestionamiento de los mismos planes.”

• Se trata de una visión más amplia del control estratégico teniendo como objetivo la eficacia de la organización y no la eficacia del proceso de planificación.

PLANEACIÓN DE ESCENARIOS

PLANEACIÓN DE ESCENARIOS

• Es una herramienta de auditoría externa, con una finalidad fundamentalmente prospectiva y dinámica.

• Su esencia es la de describir varios futuros posibles, con la finalidad de ampliar el campo de elecciones posibles a la hora de elaborar la estrategia.

• Una vez obtenidos los escenarios, queda por decidir qué hacer con esa información: escoger el más probable o más beneficioso, permanecer flexible o hacer que ocurra alguno de ellos.

MÉTODO DE ROGERS

MÉTODO DE ROGERS

• Desarrollada por estudios empíricos de Rogers, Miller y Judge en 1999.

• Validez externa limitada a un sector industrial concreto (en este caso, el sector bancario).

• El estudio investiga la relación entre planificación estratégica y eficacia organizativa en el sector bancario.

• La metodología consistía en 40 preguntas de las características del proceso de planificación, sobre las que se preguntaba a los directivos su grado de acuerdo.

MÉTODO DE ROGERS

• El resultado indica que pueden detectarse seis características, independientes entre sí, descriptivas de las planificaciones estratégicas y representativas cada una de ellas de una determinada modalidad de planificación.

• En consecuencia, la metodología empleada en este artículo puede sintetizarse en la secuencia siguiente, que es la propia de un análisis factorial:• A partir de un modelo existente o de contribuciones previas, se

elabora una batería de preguntas descriptivas de la planificación estratégica en las organizaciones.

• Una vez obtenidos los resultados, se eliminan aquellas variables muy correlacionadas con otras, que no aportan información adicional.

MÉTODO DE ROGERS

• A partir del conjunto de variables así obtenido, se realiza un análisis factorial, del que se obtiene un conjunto de variables latentes, mucho más reducido que el conjunto original, que explican un porcentaje apreciable de la variabilidad de la muestra y no correlacionadas entre sí.

• El paso final consiste en interpretar esas variables, asignando a cada una de ellas una determinada tipología de planificación estratégica.

HERRAMIENTAS Y TECNICAS DE PLANEACION

TECNICAS PARA EVALUAR UN ENTORNO

TECNICAS PARA EVALUAR UN ENTORNO

1. RECONOCIMIENTO DEL ENTORNO:

Es la revisión de grandes volúmenes de información para anticipar e interpretar los cambios en el ambiente.

Un reconocimiento externo tal vez revele problemas y preocupaciones que incidan en las actividades

actuales o planeadas de la organización.

TECNICAS PARA EVALUAR UN ENTORNO

Uno de los campos de crecimiento más acelerado en el reconocimiento ambiental es la inteligencia de la

competencia, actividad en la que las organizaciones recaban información sobre la competencia y responden varias preguntas: ¿Quiénes son? ¿Qué hacen? ¿Qué efecto tendrá en nosotros?

La inteligencia de la competencia se convierte en espionaje corporativo ilegal cuando consiste en el robo, por cualquier medio, de materiales privados o secretos comerciales.

TECNICAS PARA EVALUAR UN ENTORNO

2. PRONOSTICO:

La segunda técnica con que los gerentes examinan el ambiente es la realización de pronósticos, que es una parte importante de la planeación de la organización. Los gerentes necesitan pronósticos que anticipen los acontecimientos con acierto y oportunidad. El reconocimiento del entorno establece las bases para los pronósticos, que son predicciones de los resultados.

TECNICAS PARA EVALUAR UN ENTORNO

Técnicas de Pronostico:

Las técnicas de pronóstico pertenecen a dos categorías: cuantitativas y cualitativas.

En los pronósticos cuantitativos se aplican reglas matemáticas a conjuntos de datos para predecir resultados. Se prefieren estas técnicas cuando los gerentes tienen suficientes datos concretos.

Por el contrario, los pronósticos cualitativos se basan en el buen juicio y las opiniones de conocedores para predecir

resultados. Se siguen las técnicas cualitativas cuando hay pocos datos precisos o es difícil conseguirlos

TECNICAS PARA EVALUAR UN ENTORNO

La meta de los pronósticos es dar a los gerentes información que facilite la toma de decisiones.

A pesar de la importancia de los pronósticos para la planeación, los gerentes han tenido resultados contradictorios. Las técnicas de pronóstico son más exactas si el entorno no cambia rápidamente. Cuanto más dinámico sea el ambiente, más probable será que los gerentes pronostiquen mal.

Además, las técnicas son ineficaces para pronosticar eventualidades, como recesiones, situaciones inusitadas, suspensión de operaciones, y las acciones y reacciones de la competencia.

TECNICAS PARA EVALUAR UN ENTORNO

3. BENCHMARKING

La idea básica del benchmarking es que los gerentes pueden mejorar el desempeño si estudian y copian los métodos de los líderes de varios campos.

¿En qué consiste el benchmarking?, por lo regular, sigue cuatro pasos:

• Se forma un equipo de benchmarking. Su tarea inicial es identificar qué se va a evaluar, determinar las organizaciones de la comparación y escoger los métodos de acopio de datos.

• El equipo reúne datos internos sobre sus propios métodos de trabajo y datos externos de otras organizaciones.

• Los datos se analizan para detectar lagunas de desempeño y la causa de las diferencias.

• Se traza y emprende un plan de acción para cumplir o exceder los criterios de los demás.

TÉCNICAS PARA ASIGNAR RECURSOS

TÉCNICAS PARA ASIGNAR RECURSOS

1. ELABORACION DE PRESUPUESTOUn presupuesto es un plan numérico para distribuir recursos a

actividades específicas.

Los gerentes preparan presupuestos de ingresos, egresos y gastos de capital, como compra de equipo; pero no es inusitado que los presupuestos sirvan para mejorar el tiempo, el espacio y el uso de los recursos materiales.

En estos presupuestos las cifras no son monetarias. Se hacen presupuestos diarios, semanales y mensuales de elementos como horas por persona, utilización de instalaciones o unidades de producción.

TÉCNICAS PARA ASIGNAR RECURSOS

¿Por qué son importantes los presupuestos?

Quizá porque se aplican a muchas organizaciones y a sus actividades laborales. Vivimos en un mundo en el que casi todo se expresa en unidades monetarias. Dólares, pesos, euros, yenes, etc., son unidades de medida comunes en un país. Así, es lógico que los presupuestos monetarios sean una herramienta útil para asignar recursos y guiar el trabajo de departamentos tan disímiles como manufactura e investigación de mercados o de varios niveles de la organización. Es una actividad gerencial importante porque impone en la organización una estructura y disciplina financieras.

TÉCNICAS PARA ASIGNAR RECURSOS

¿Cómo se mejora la elaboración de presupuestos?• Sea flexible.

• Las metas deben impulsar los presupuestos; los presupuestos no deben fijar las metas.

• Coordine la elaboración de presupuestos en toda la organización.

• Cuando sea apropiado, use software de presupuestos y planeación.

• Recuerde que los presupuestos son herramientas.

• Recuerde que las utilidades son el resultado de una administración inteligente, no de haberlas considerado en el presupuesto

TÉCNICAS PARA ASIGNAR RECURSOS

2. PROGRAMACION

Cuando se asignan recursos, en el sentido de que detallan qué actividades hay que hacer, el orden en que deben realizarse, quién hace cada cosa y cuándo debe ser terminada, se dice el gerente está programando actividades.

TÉCNICAS PARA ASIGNAR RECURSOS

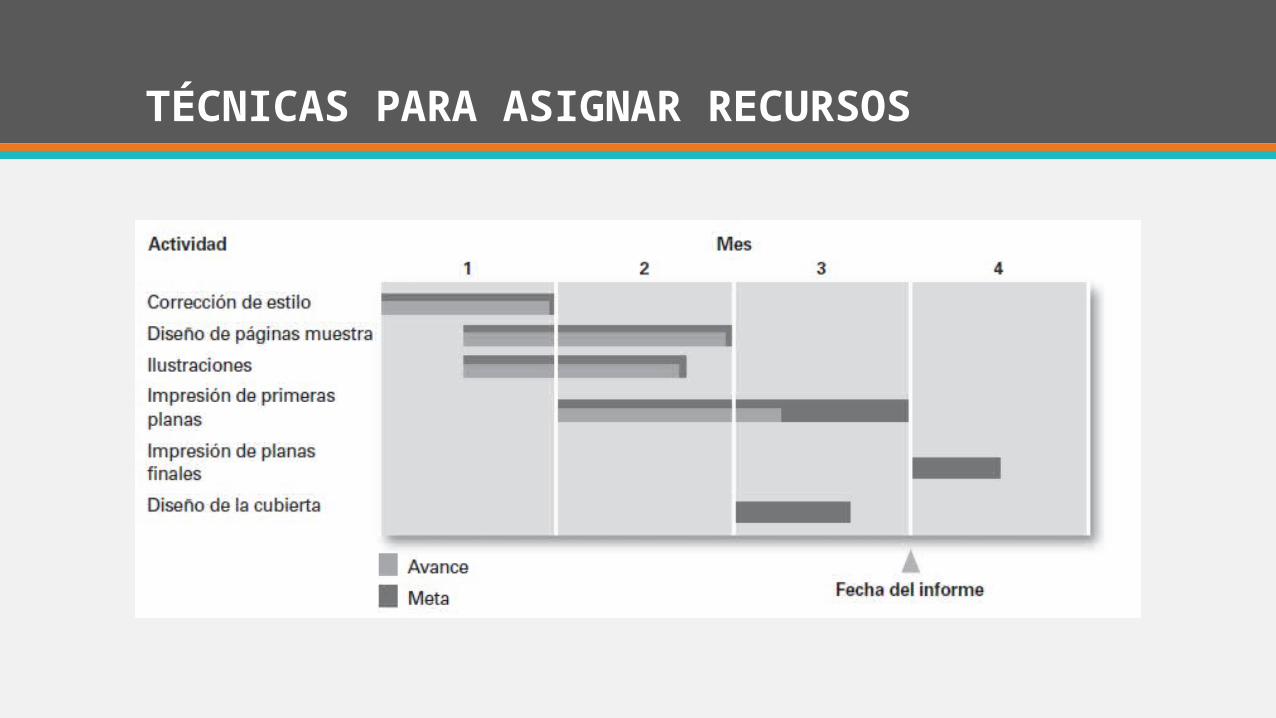

Gráficas de Gantt

Se trata en lo esencial de una gráfica de barras con el tiempo en el eje horizontal y las actividades que hay que programar en el eje vertical. Las barras representan la producción, tanto la planeada como la real, con el paso del tiempo. En una gráfica de Gantt se ilustra cuándo hay que hacer las tareas y se compara este dato con el avance real.

TÉCNICAS PARA ASIGNAR RECURSOS

TÉCNICAS PARA ASIGNAR RECURSOS

Gráficas de cargas

Una gráfica de cargas es una modificación de la gráfica de Gantt. En vez de anotar las actividades en el eje vertical, se anotan departamentos o recursos. Esta disposición permite a los gerentes planear y controlar la utilización de las capacidades. En otras palabras, en las gráficas se ilustra la capacidad por áreas laborales

TÉCNICAS PARA ASIGNAR RECURSOS

TÉCNICAS PARA ASIGNAR RECURSOS

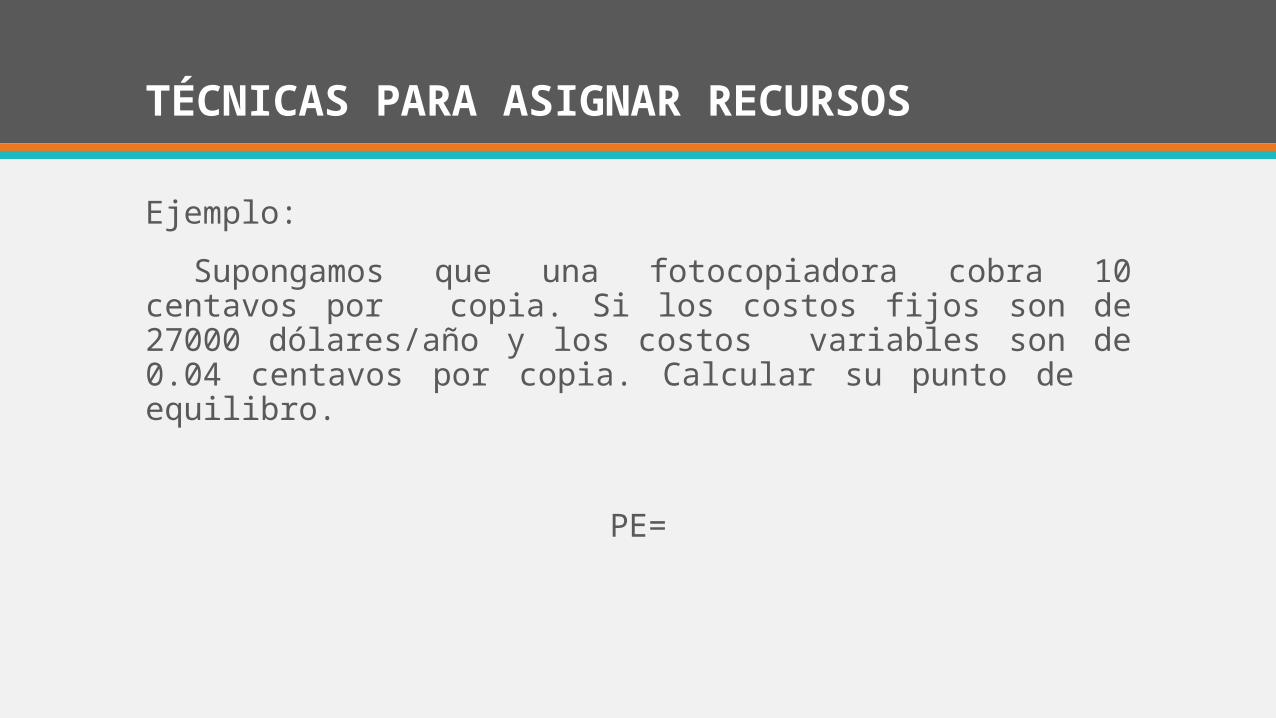

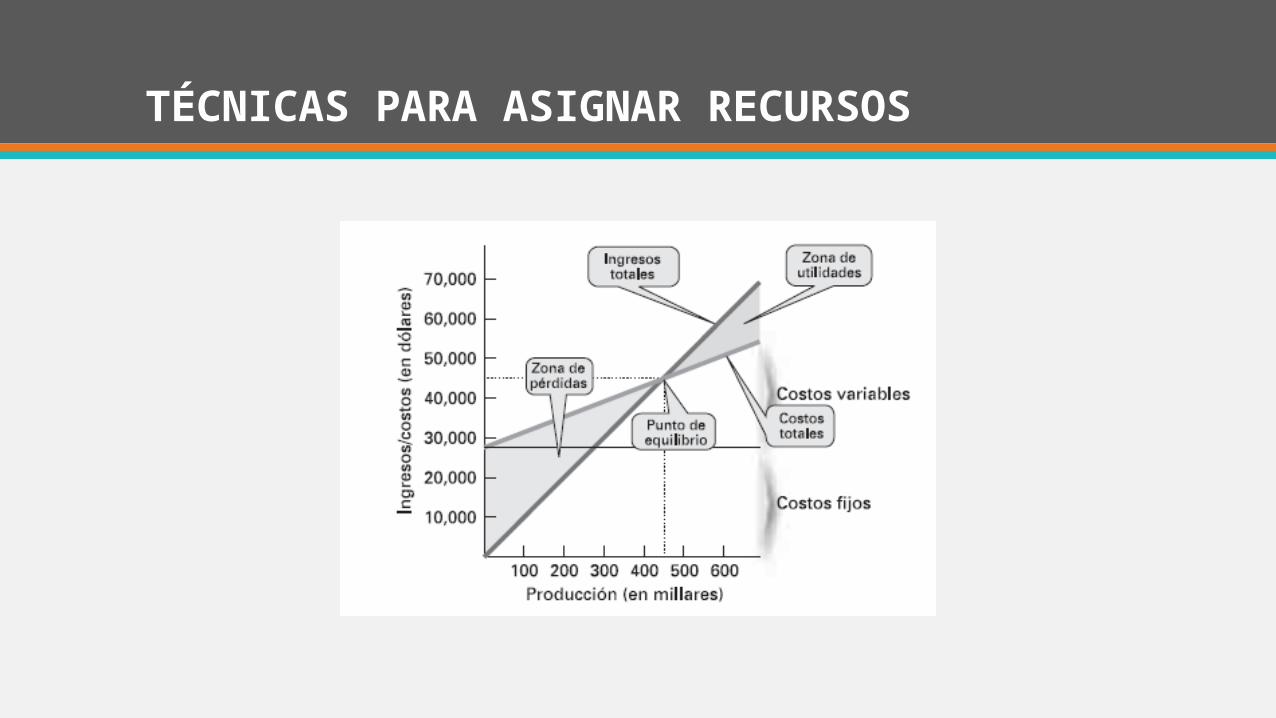

3. ANÁLISIS DEL PUNTO DE EQUILIBRO

El análisis del punto de equilibrio es un cálculo simple. Su valor radica en que señala la relación entre ingresos, costos y utilidades. Para calcular el punto de equilibrio (PE) hay que conocer el precio unitario del producto en venta (P), el costo variable por unidad (CV) y los costos fijos totales (CFT). Una organización está en su punto de equilibrio si sus ingresos totales son apenas suficientes para cubrir sus costos totales

TÉCNICAS PARA ASIGNAR RECURSOS

Ejemplo:

Supongamos que una fotocopiadora cobra 10 centavos por copia. Si los costos fijos son de 27000 dólares/año y los costos variables son de 0.04 centavos por copia. Calcular su punto de equilibro.

PE=

TÉCNICAS PARA ASIGNAR RECURSOS

TÉCNICAS PARA ASIGNAR RECURSOS

4. PROGRAMACION LINEAL

La programación lineal es un procedimiento o algoritmo matemático mediante el cual se resuelve un problema indeterminado, formulado a través de un sistema de inecuaciones lineales, optimizando la función objetivo, tambiénlineal.

Consiste en optimizar (minimizar o maximizar) una función lineal, denominada función objetivo, de tal forma que las

variables de dicha función estén sujetas a una serie de restricciones que expresamos mediante un sistema de inecuaciones lineales

TÉCNICAS PARA ASIGNAR RECURSOS

Ejemplo:

Una planta de manufactura produce dos clases de productos: velas y pebeteros. Asumiendo que se venden todos los productos que se producen ¿Cuántas unidades de cada producto se deben manufacturar para optimizar las utilidades?

Ganancia:

Pebetero: 10 $

Vela: 18 $

TÉCNICAS PARA ASIGNAR RECURSOS

Datos de Producción:

TÉCNICAS PARA ASIGNAR RECURSOS

Función Objetiva: Ecuación matemática con la que se pronostica el resultado de todas las alternativas propuestas.

Ecuación de Restricción (Tabla):

Obviamente P

TÉCNICAS PARA ASIGNAR RECURSOS

• El área sombreada representa las opciones que no exceden la capacidad de los departamentos.

• La distribución de recursos queda definida por las esquinas de la región

• Utilidades• En A, U=0

• En B, U=300velas*18$=5400$

• En D, U=450pebeteros*10$=4500$

• En C, U=150velas*18$ + 300pebeteros*10$=5700$

GRACIAS