PLAN DE NEGOCIO - itto.int · Descripción de la empresa ... El valor de la tasa interna de retorno...

12

PLAN DE NEGOCIO MADERERA WECH SAC ASOCIACIÓN PARA LA INVESTIGACIÓN Y EL DESARROLLOINTEGRAL

Transcript of PLAN DE NEGOCIO - itto.int · Descripción de la empresa ... El valor de la tasa interna de retorno...

PLAN DE NEGOCIO MADERERA WECH SAC

ASOCIACIÓN PARA LA INVESTIGACIÓN Y EL DESARROLLOINTEGRAL

1

Tabla de contenido 1. DESCRIPCIÓN DEL NEGOCIO ................................................................................................... 2

1.1. Descripción de la empresa................................................................................................ 2

2. OBJETIVO ................................................................................................................................. 2

3. MERCADO DE PRODUCTOS ..................................................................................................... 2

3.1. Demanda........................................................................................................................... 2

3.2. Oferta ................................................................................................................................ 3

4. DESCRIPCIÓN DE LAS ETAPAS PRODUCTIVAS ......................................................................... 3

4.1. Abastecimiento ................................................................................................................. 3

4.2. Producción ........................................................................................................................ 4

5. EVALUACIÓN ECONÓMICA ..................................................................................................... 4

5.1. Análisis de los Ingresos .................................................................................................... 4

5.2. Análisis de Costos ............................................................................................................ 4

5.2.1. Maquinarias y equipos .............................................................................................. 4

5.2.2. Materia Prima............................................................................................................ 5

5.2.3. Costos Operativos ..................................................................................................... 6

5.2.4. Gastos Administrativos ............................................................................................. 6

5.2.5. Prestamos .................................................................................................................. 6

5.2.6. Costos Totales ........................................................................................................... 7

5.3. Flujo de caja ..................................................................................................................... 7

5.4. Indicadores de Rentabilidad ............................................................................................. 8

6. ANÁLISIS DE SENSIBILIDAD ..................................................................................................... 9

7. CONCLUSIONES Y RECOMENDACIONES ............................................................................... 11

2

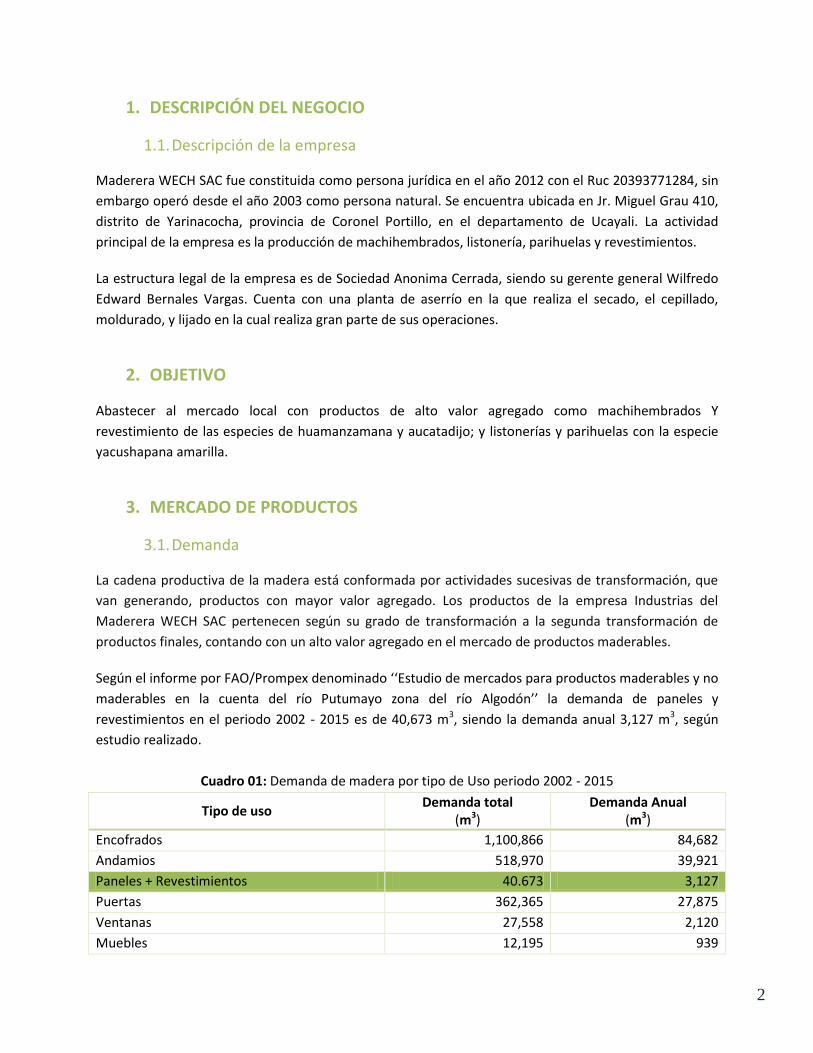

1. DESCRIPCIÓN DEL NEGOCIO

1.1. Descripción de la empresa

Maderera WECH SAC fue constituida como persona jurídica en el año 2012 con el Ruc 20393771284, sin

embargo operó desde el año 2003 como persona natural. Se encuentra ubicada en Jr. Miguel Grau 410,

distrito de Yarinacocha, provincia de Coronel Portillo, en el departamento de Ucayali. La actividad

principal de la empresa es la producción de machihembrados, listonería, parihuelas y revestimientos.

La estructura legal de la empresa es de Sociedad Anonima Cerrada, siendo su gerente general Wilfredo

Edward Bernales Vargas. Cuenta con una planta de aserrío en la que realiza el secado, el cepillado,

moldurado, y lijado en la cual realiza gran parte de sus operaciones.

2. OBJETIVO

Abastecer al mercado local con productos de alto valor agregado como machihembrados Y

revestimiento de las especies de huamanzamana y aucatadijo; y listonerías y parihuelas con la especie

yacushapana amarilla.

3. MERCADO DE PRODUCTOS

3.1. Demanda

La cadena productiva de la madera está conformada por actividades sucesivas de transformación, que

van generando, productos con mayor valor agregado. Los productos de la empresa Industrias del

Maderera WECH SAC pertenecen según su grado de transformación a la segunda transformación de

productos finales, contando con un alto valor agregado en el mercado de productos maderables.

Según el informe por FAO/Prompex denominado ‘‘Estudio de mercados para productos maderables y no

maderables en la cuenta del río Putumayo zona del río Algodón’’ la demanda de paneles y

revestimientos en el periodo 2002 - 2015 es de 40,673 m3, siendo la demanda anual 3,127 m3, según

estudio realizado.

Cuadro 01: Demanda de madera por tipo de Uso periodo 2002 - 2015

Tipo de uso Demanda total

(m3) Demanda Anual

(m3)

Encofrados 1,100,866 84,682

Andamios 518,970 39,921

Paneles + Revestimientos 40.673 3,127

Puertas 362,365 27,875

Ventanas 27,558 2,120

Muebles 12,195 939

3

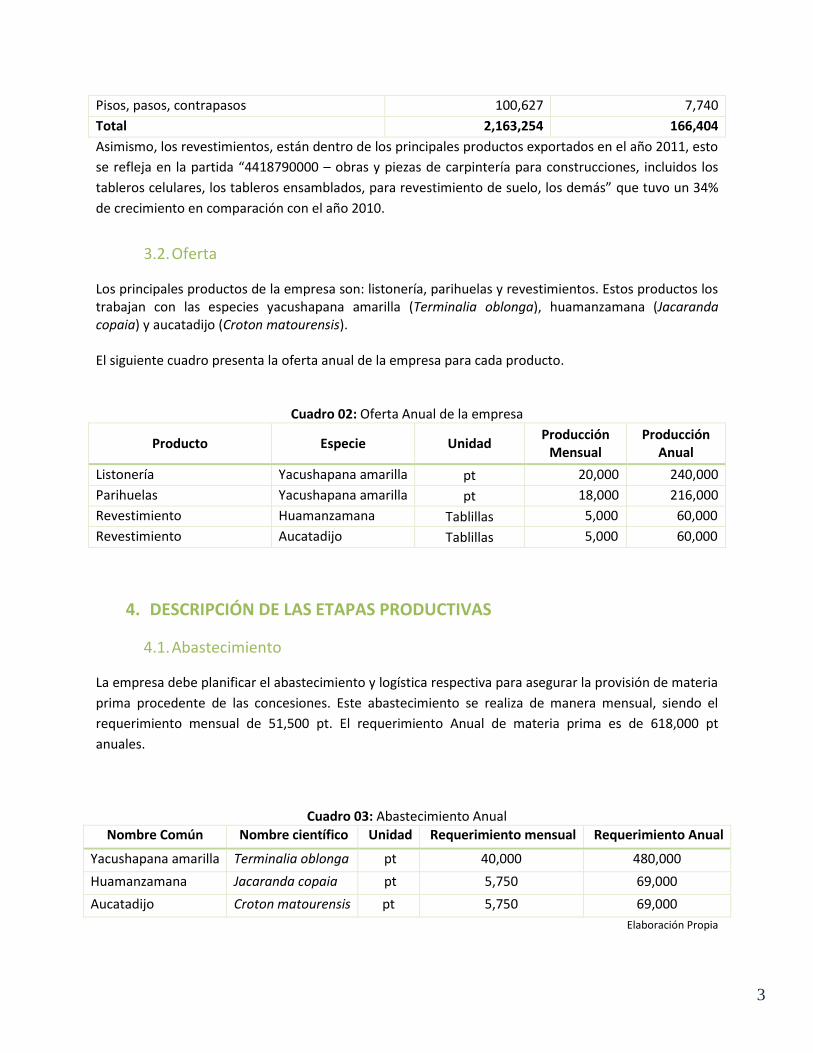

Pisos, pasos, contrapasos 100,627 7,740

Total 2,163,254 166,404

Asimismo, los revestimientos, están dentro de los principales productos exportados en el año 2011, esto

se refleja en la partida “4418790000 – obras y piezas de carpintería para construcciones, incluidos los

tableros celulares, los tableros ensamblados, para revestimiento de suelo, los demás” que tuvo un 34%

de crecimiento en comparación con el año 2010.

3.2. Oferta

Los principales productos de la empresa son: listonería, parihuelas y revestimientos. Estos productos los trabajan con las especies yacushapana amarilla (Terminalia oblonga), huamanzamana (Jacaranda copaia) y aucatadijo (Croton matourensis). El siguiente cuadro presenta la oferta anual de la empresa para cada producto.

Cuadro 02: Oferta Anual de la empresa

Producto Especie Unidad Producción

Mensual Producción

Anual

Listonería Yacushapana amarilla pt 20,000 240,000

Parihuelas Yacushapana amarilla pt 18,000 216,000

Revestimiento Huamanzamana Tablillas 5,000 60,000

Revestimiento Aucatadijo Tablillas 5,000 60,000

4. DESCRIPCIÓN DE LAS ETAPAS PRODUCTIVAS

4.1. Abastecimiento

La empresa debe planificar el abastecimiento y logística respectiva para asegurar la provisión de materia

prima procedente de las concesiones. Este abastecimiento se realiza de manera mensual, siendo el

requerimiento mensual de 51,500 pt. El requerimiento Anual de materia prima es de 618,000 pt

anuales.

Cuadro 03: Abastecimiento Anual

Nombre Común Nombre científico Unidad Requerimiento mensual Requerimiento Anual

Yacushapana amarilla Terminalia oblonga pt 40,000 480,000

Huamanzamana Jacaranda copaia pt 5,750 69,000

Aucatadijo Croton matourensis pt 5,750 69,000

Elaboración Propia

4

4.2. Producción

El proceso de producción comienza con la cubicación de la madera que llega a la planta; a continuación

sigue el proceso de bloqueado y tablado, donde los cuartones se dimensiona a 9.2 cm y 12 mm. Después

de ese proceso, se transporta a los tendederos de secado.

Luego de ese proceso, se hace la selección de las piezas; donde se selecciona que piezas serán usadas

para las tablillas, parihuelas y revestimientos.

5. EVALUACIÓN ECONÓMICA

5.1. Análisis de los Ingresos

Los ingresos del presente plan son generados por la venta de listoneria y parihuelas de la especie

yacushapana amarilla (Terminalia oblonga) y revestimientos de las especies huamanzamana (Jacaranda

copaia) y aucatadijo (Croton matourensis).

Cuadro 04: Ingresos Anuales

Producto Especie Precio Producción Anual Ingresos Anuales

(soles)

Listonería Terminalia oblonga 1.60 240,000 384,000

Parihuelas Terminalia oblonga 1.60 216,000 345,600

Revestimiento Jacaranda copaia 2.50 60,000 150,000

Revestimiento Croton matourensis 2.50 60,000 150,000

Ingresos Total 1,029,600

5.2. Análisis de Costos

5.2.1. Maquinarias y equipos

La empresa cuenta con los siguientes equipos:

Mesa circular

Cepilladora

Machihembradora

Despuntadora

Garlopa

Tupi

Mesa para carpintería

Compresora

5

Afiladora de cuchillo y disco

Herramientas

Peterson

Transporte pesado

Estos equipos están valorizados en S/. 234,500 nuevos soles. El cuadro 05 presenta el costo de las

maquinarias y equipos, así como su depreciación en el tiempo.

Cuadro 05: maquinarias y equipos

Maquinaria y Equipo Unidades Costo

Unitario Costo Total Vida Útil

Depreciación Anual

Mesa circular 2 2,500 5,000 3 1,667

Cepilladaora 1 14,000 14,000 10 1,400

Machihembradora 1 20,000 20,000 10 2,000

Despuntadora 1 6,000 6,000 3 2,000

Garlopa 1 4,000 4,000 5 800

Tupi 1 3,000 3,000 5 600

Mesa para carpinteria 1 500 500 1 500

Compresora 1 1,500 1,500 3 500

Afiladora de cuchilla y disco 1 3,000 3,000 5 600

Herramientas 1 2,500 2,500 1 2,500

Peterson 1 15,000 15,000 5 3,000

Transporte pesado 2 80,000 160,000 10 16,000

Total

234,500

31,567

5.2.2. Materia Prima. El cuadro 06 nos muestra los costos de materia prima necesaria para la producción de puertas y sillas.

Cuadro 06: Materia Prima

Nombre Común Nombre científico Unidad Costo Unitario Requerimiento Anual Costo Total

Yacushapana amarilla Terminalia oblonga pt 1.00 480,000 480,000

Huamanzamana Jacaranda copaia pt 1.00 69,000 69,000

Aucatadijo Croton matourensis pt 1.00 69,000 69,000

Total 618,000

6

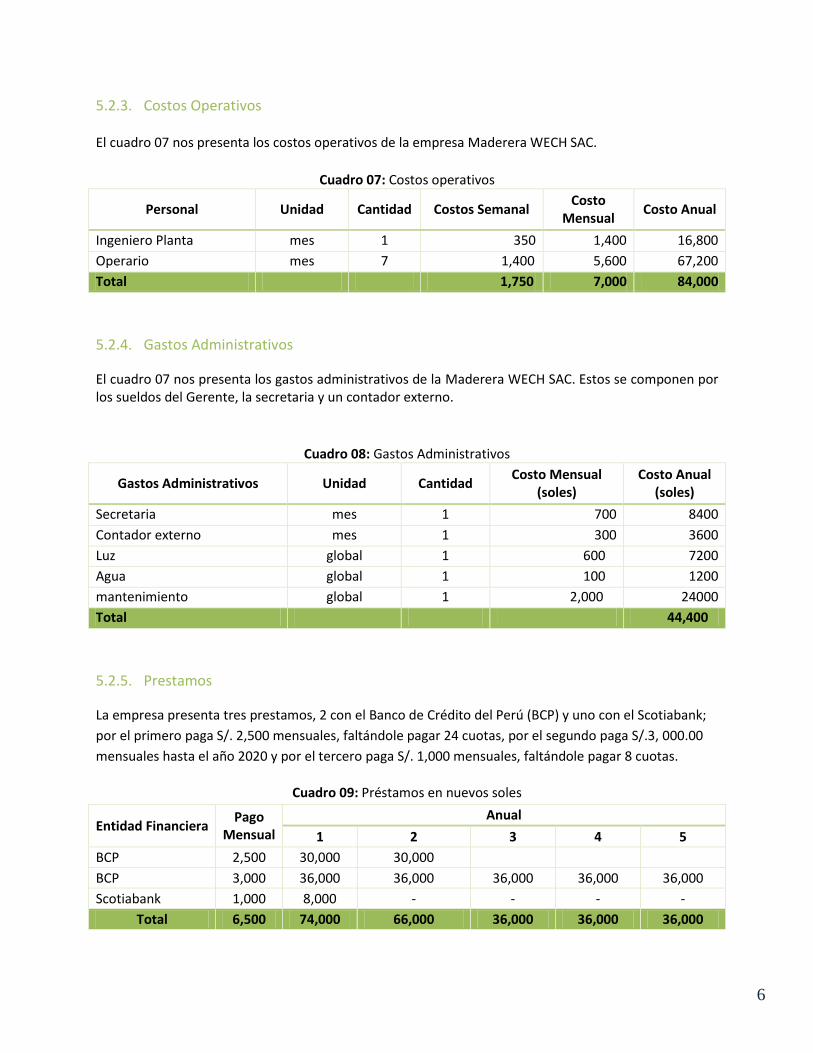

5.2.3. Costos Operativos El cuadro 07 nos presenta los costos operativos de la empresa Maderera WECH SAC.

Cuadro 07: Costos operativos

Personal Unidad Cantidad Costos Semanal Costo

Mensual Costo Anual

Ingeniero Planta mes 1 350 1,400 16,800

Operario mes 7 1,400 5,600 67,200

Total 1,750 7,000 84,000

5.2.4. Gastos Administrativos

El cuadro 07 nos presenta los gastos administrativos de la Maderera WECH SAC. Estos se componen por los sueldos del Gerente, la secretaria y un contador externo.

Cuadro 08: Gastos Administrativos

Gastos Administrativos Unidad Cantidad Costo Mensual

(soles) Costo Anual

(soles)

Secretaria mes 1 700 8400

Contador externo mes 1 300 3600

Luz global 1 600 7200

Agua global 1 100 1200

mantenimiento global 1 2,000 24000

Total 44,400

5.2.5. Prestamos

La empresa presenta tres prestamos, 2 con el Banco de Crédito del Perú (BCP) y uno con el Scotiabank;

por el primero paga S/. 2,500 mensuales, faltándole pagar 24 cuotas, por el segundo paga S/.3, 000.00

mensuales hasta el año 2020 y por el tercero paga S/. 1,000 mensuales, faltándole pagar 8 cuotas.

Cuadro 09: Préstamos en nuevos soles

Entidad Financiera Pago

Mensual

Anual

1 2 3 4 5

BCP 2,500 30,000 30,000

BCP 3,000 36,000 36,000 36,000 36,000 36,000

Scotiabank 1,000 8,000 - - - -

Total 6,500 74,000 66,000 36,000 36,000 36,000

7

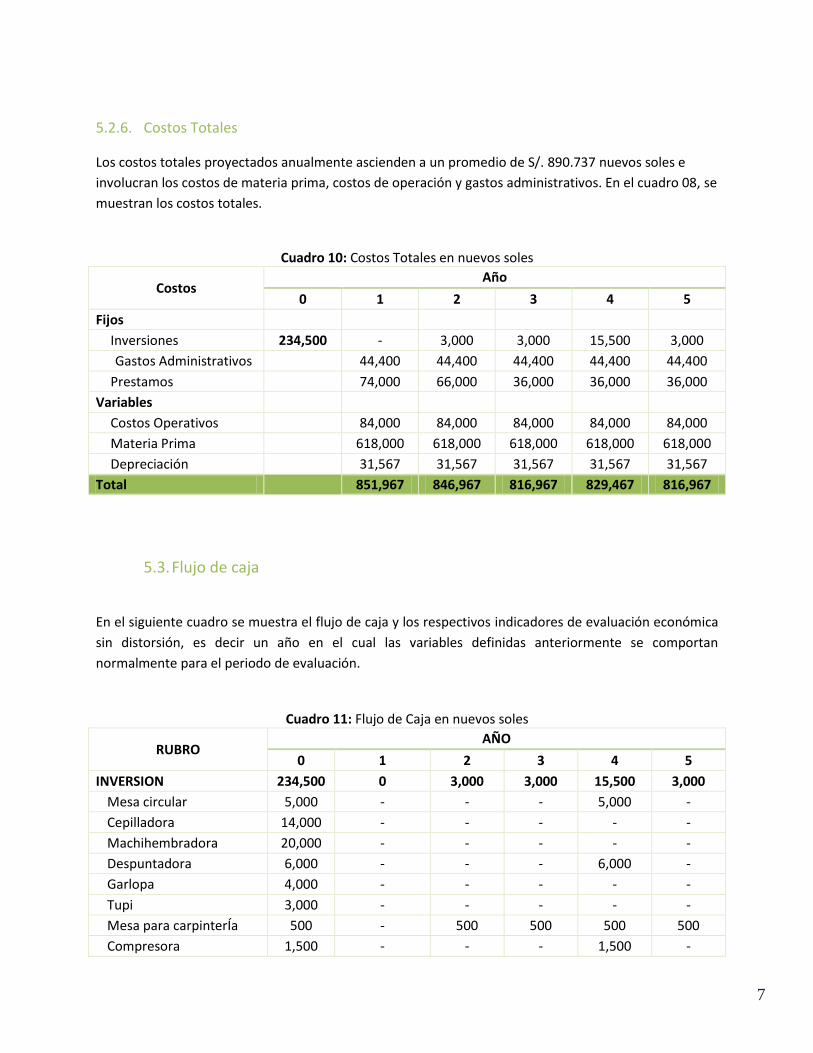

5.2.6. Costos Totales

Los costos totales proyectados anualmente ascienden a un promedio de S/. 890.737 nuevos soles e

involucran los costos de materia prima, costos de operación y gastos administrativos. En el cuadro 08, se

muestran los costos totales.

Cuadro 10: Costos Totales en nuevos soles

Costos Año

0 1 2 3 4 5

Fijos

Inversiones 234,500 - 3,000 3,000 15,500 3,000

Gastos Administrativos

44,400 44,400 44,400 44,400 44,400

Prestamos

74,000 66,000 36,000 36,000 36,000

Variables

Costos Operativos

84,000 84,000 84,000 84,000 84,000

Materia Prima

618,000 618,000 618,000 618,000 618,000

Depreciación

31,567 31,567 31,567 31,567 31,567

Total

851,967 846,967 816,967 829,467 816,967

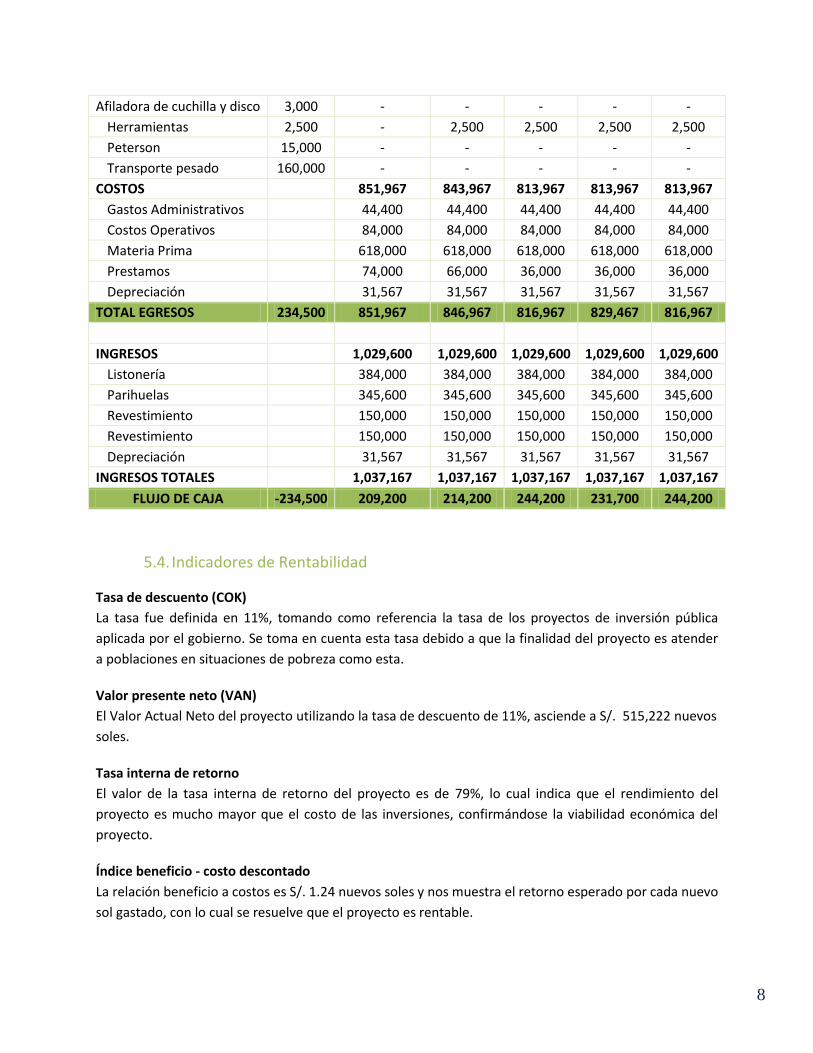

5.3. Flujo de caja

En el siguiente cuadro se muestra el flujo de caja y los respectivos indicadores de evaluación económica

sin distorsión, es decir un año en el cual las variables definidas anteriormente se comportan

normalmente para el periodo de evaluación.

Cuadro 11: Flujo de Caja en nuevos soles

RUBRO AÑO

0 1 2 3 4 5

INVERSION 234,500 0 3,000 3,000 15,500 3,000

Mesa circular 5,000 - - - 5,000 -

Cepilladora 14,000 - - - - -

Machihembradora 20,000 - - - - -

Despuntadora 6,000 - - - 6,000 -

Garlopa 4,000 - - - - -

Tupi 3,000 - - - - -

Mesa para carpinterÍa 500 - 500 500 500 500

Compresora 1,500 - - - 1,500 -

8

Afiladora de cuchilla y disco 3,000 - - - - -

Herramientas 2,500 - 2,500 2,500 2,500 2,500

Peterson 15,000 - - - - -

Transporte pesado 160,000 - - - - -

COSTOS

851,967 843,967 813,967 813,967 813,967

Gastos Administrativos

44,400 44,400 44,400 44,400 44,400

Costos Operativos

84,000 84,000 84,000 84,000 84,000

Materia Prima

618,000 618,000 618,000 618,000 618,000

Prestamos

74,000 66,000 36,000 36,000 36,000

Depreciación

31,567 31,567 31,567 31,567 31,567

TOTAL EGRESOS 234,500 851,967 846,967 816,967 829,467 816,967

INGRESOS

1,029,600 1,029,600 1,029,600 1,029,600 1,029,600

Listonería

384,000 384,000 384,000 384,000 384,000

Parihuelas

345,600 345,600 345,600 345,600 345,600

Revestimiento

150,000 150,000 150,000 150,000 150,000

Revestimiento

150,000 150,000 150,000 150,000 150,000

Depreciación

31,567 31,567 31,567 31,567 31,567

INGRESOS TOTALES

1,037,167 1,037,167 1,037,167 1,037,167 1,037,167

FLUJO DE CAJA -234,500 209,200 214,200 244,200 231,700 244,200

5.4. Indicadores de Rentabilidad

Tasa de descuento (COK)

La tasa fue definida en 11%, tomando como referencia la tasa de los proyectos de inversión pública

aplicada por el gobierno. Se toma en cuenta esta tasa debido a que la finalidad del proyecto es atender

a poblaciones en situaciones de pobreza como esta.

Valor presente neto (VAN)

El Valor Actual Neto del proyecto utilizando la tasa de descuento de 11%, asciende a S/. 515,222 nuevos

soles.

Tasa interna de retorno

El valor de la tasa interna de retorno del proyecto es de 79%, lo cual indica que el rendimiento del

proyecto es mucho mayor que el costo de las inversiones, confirmándose la viabilidad económica del

proyecto.

Índice beneficio - costo descontado

La relación beneficio a costos es S/. 1.24 nuevos soles y nos muestra el retorno esperado por cada nuevo

sol gastado, con lo cual se resuelve que el proyecto es rentable.

9

6. ANÁLISIS DE SENSIBILIDAD

Se ha definido tres escenarios alternativos para el presente plan a partir de dos supuestos que son las variables fundamentales que afectarían la generación de ingresos: el precio de los productos y los costos de producción.

a) Escenario 1 (PESIMISTA)

Se definió este escenario considerando los siguientes factores:

Reducción en los precios de venta de un 10% o Precio listonería: S/. 1.44 /pt o Precio de Parihuelas: S/. 1.44 /pt o Revestimientos: S/. 2.25 /tablilla

Inflación: 6.65% anual (inflación más alta del país durante el periodo 2006 – 2011)

Cuadro 12: Flujo de caja / Indicadores de Rentabilidad – Escenario Pesimista

Rubro AÑO

0 1 2 3 4 5

Egresos 234,500 908,622 903,290 871,295 884,626 871,295

Ingresos 958,207 958,207 958,207 958,207 958,207

Flujo de Caja -234,500 49,584 54,917 86,912 73,580 86,912

COK 11%

VAN (S/.) 18,339

TIR 14%

VA INGRESOS 3,541,433

VA EGRESOS 3,173,959

B/C 1.12

b) Escenario 2 (ESPERADO)

Precios constantes o Precio listonería: S/. 1.60 /pt o Precio de Parihuelas: S/. 1.60 /pt o Revestimientos: S/. 2.50 /tablilla

Inflación: 4.74% anual (inflación 2011)

10

Cuadro 13: Flujo de caja / Indicadores de Rentabilidad – Escenario Esperado

Rubro AÑO

0 1 2 3 4 5

Egresos 234,500 892,350 887,113 855,691 868,783 855,691

Ingresos 1,061,167 1,061,167 1,061,167 1,061,167 1,061,167

Flujo de Caja -234,500 168,817 174,054 205,476 192,383 205,476

COK 11%

VAN (S/.) 457,764

TIR 71%

VA INGRESOS 3,921,963

VA EGRESOS 3,120,900

B/C 1.26

c) Escenario 3 (OPTIMISTA)

Se definió este escenario considerando los siguientes factores:

Precios aumenta en 10% o Precio listonería: S/. 1.76 /pt o Precio de Parihuelas: S/. 1.76 /pt o Revestimientos: S/. 2.75 /tablilla

Inflación: 0.25% anual (inflación más baja del país durante el periodo 2006 – 2011)

Cuadro 14: Flujo de caja / Indicadores de Rentabilidad – Escenario Optimista

Rubro AÑO

0 1 2 3 4 5

Egresos 234,500 854,097 849,084 819,009 831,540 819,009

Ingresos 1,164,127 1,164,127 1,164,127 1,164,127 1,164,127

Flujo de Caja -234,500 310,030 315,043 345,118 332,586 345,118

COK 11%

VAN (S/.) 976,744

TIR 133%

VA INGRESOS 4,302,492

VA EGRESOS 2,996,169

B/C 1.44

11

7. CONCLUSIONES Y RECOMENDACIONES

Después de los resultados obtenidos en los 3 escenarios pesimistas, esperado y optimista, luego de la evaluación económica, se concluye que el negocio es atractivo, demostrado hay rentabilidad económica y financiera. De acuerdo al VAN y TIR observado se puede inferir que este giro de negocio puede soportar las variaciones del mercado y no perder su potencial de rentabilidad.