PLAN DE NEGOCIO DE UNA EMPRESA TRITURADORA DE LLANTAS...

69

PLAN DE NEGOCIO DE UNA EMPRESA TRITURADORA DE LLANTAS USADAS PARA LA INDUSTRIA ASFALTERA EN BOGOTÀ CAROLINA PINILLA QUIROGA COD: 20121085057 DIANA CAROLINA TORRES ROJAS COD: 20121085015 UNIVERSIDAD DISTRITAL FRANCISCO JOSE DE CALDAS FACULTAD DEL MEDIO AMBIENTE Y RECURSOS NATURALES TECNOLOGIA EN SANEAMIENTO AMBIENTAL BOGOTA D.C 2015

Transcript of PLAN DE NEGOCIO DE UNA EMPRESA TRITURADORA DE LLANTAS...

PLAN DE NEGOCIO DE UNA EMPRESA TRITURADORA DE LLANTAS USADAS PARA LA INDUSTRIA ASFALTERA EN BOGOTÀ

CAROLINA PINILLA QUIROGA

COD: 20121085057

DIANA CAROLINA TORRES ROJAS

COD: 20121085015

UNIVERSIDAD DISTRITAL FRANCISCO JOSE DE CALDAS

FACULTAD DEL MEDIO AMBIENTE Y RECURSOS NATURALES

TECNOLOGIA EN SANEAMIENTO AMBIENTAL

BOGOTA D.C

2015

PLAN DE NEGOCIO DE UNA EMPRESA TRITURADORA DE LLANTAS USADAS PARA LA INDUSTRIA ASFALTERA EN BOGOTA

CAROLINA PINILLA QUIROGA

COD: 20121085057

DIANA CAROLINA TORRES ROJAS

COD: 20121085015

Trabajo de grado para optar el título de tecnóloga en saneamiento ambiental

Director

JAIRO MIGUEL MARTÍNEZ ABELLO

Administrador Publico

UNIVERSIDAD DISTRITAL FRANCISCO JOSE DE CALDAS

FACULTAD DEL MEDIO AMBIENTE Y RECURSOS NATURALES

TECNOLOGIA EN SANEAMIENTO AMBIENTAL

BOGOTA D.C

2015

Nota de aceptación:

_____________________________

_____________________________

_____________________________

_____________________________

_____________________________

____________________________

Director

____________________________

Revisor

____________________________

Jurado

Bogotá, Noviembre de 2015

Este proyecto va dedicado primeramente a Dios dador de vida y a través de ella por habernos permitido llegar hasta este punto y darnos la salud necesaria para seguir adelante en el día a día con el

fin de lograr nuestros objetivos…

… A nuestros padres que nos han dado la existencia; y en ella la capacidad de superación y desear lo mejor en cada paso por este camino arduo de la vida.

AGRADECIMIENTOS

En este momento elevo mis oraciones de agradecimiento a Dios quien ha hecho posible el milagro la vida a través de nuestros padres.

A ellos, que cada minuto de sus vidas nos entregan su amor y entereza por sacarnos adelante.

Estos desvelos y sacrificios hoy se ven recompensados con la culminación de esta etapa producto de nuestro esfuerzo y dedicación y que hoy, con el corazón les estamos entregando.

Todo esto fue posible con el apoyo, la guía y la perseverancia de todos aquellos que creyeron en nosotros y que siempre estuvieron a nuestro lado cuando los necesitamos, nuestros educadores.

A nuestro director Jairo Miguel Martínez queremos dar las gracias por la labor cumplida, por la dedicación, esmero, tolerancia y abnegación que nos brindó desde el inicio del proyecto.

Gracias a todos los docentes por dedicarse a esta profesión maravillosa que hoy nos permite salir de las aulas preparados para enfrentar un nuevo reto en la vida.

TABLA DE CONTENIDO

RESUMEN ........................................................................................................................................ 11

ABSTRACT ...................................................................................................................................... 12

INTRODUCCIÓN ............................................................................................................................ 13

OBJETIVOS ..................................................................................................................................... 15

OBJETIVO GENERAL .................................................................................................... 15

OBJETIVOS ESPECIFICOS ........................................................................................... 15

1. MARCO REFERENCIAL ........................................................................................................ 16

1.1. MARCO CONCEPTUAL ..................................................................................... 16

1.2. MARCO TEÓRICO .............................................................................................. 18

1.2.1. Fabricación de las llantas ....................................................................................... 18

1.2.2. Estructura de la llanta............................................................................................. 19

1.2.3. Ciclo de vida de las llantas .................................................................................... 20

1.2.4. Procesamiento de llantas usadas ............................................................................ 22

1.2.5. Uso en asfaltos modificados .................................................................................. 22

1.2.6. Productos o servicios ............................................................................................. 24

1.3. MARCO LEGAL ................................................................................................... 25

2. METODOLOGÍA ..................................................................................................................... 27

3. RESULTADOS ......................................................................................................................... 30

3.1. RESUMEN EJECUTIVO ...................................................................................... 30

3.2. PLAN DE MERCADO ......................................................................................................... 32

3.2.1. ANÁLISIS DEL PRODUCTO .............................................................................. 32

3.2.2. ANALISIS DOFA ................................................................................................. 32

3.3. ESTUDIO DE MERCADOS ................................................................................................ 33

3.3.1. Mercado objetivo ....................................................................................................... 33

3.4. ANÁLISIS DEL SECTOR .................................................................................................... 34

3.5. LOCALIZACIÓN A NIVEL MACRO ................................................................................. 34

3.5.1. LOCALIZACIÓN A NIVEL MICRO ................................................................... 34

3.6. ANÁLISIS DE LA COMPETENCIA ................................................................................... 35

3.7. INVESTIGACION DE MERCADOS .................................................................................. 36

3.7.1. Estrategias de mercado .......................................................................................... 36

4. PLAN TECNICO OPERACIONAL ......................................................................................... 38

4.1. ANÁLISIS TECNICO DEL PRODUCTO ............................................................ 38

4.2. DESCRIPCIÓN DEL PROCESO ......................................................................... 38

4.3. REQUERIMIENTOS Y NECESIDADES ............................................................ 41

4.4. PROYECCION DE PRODUCCION ..................................................................... 41

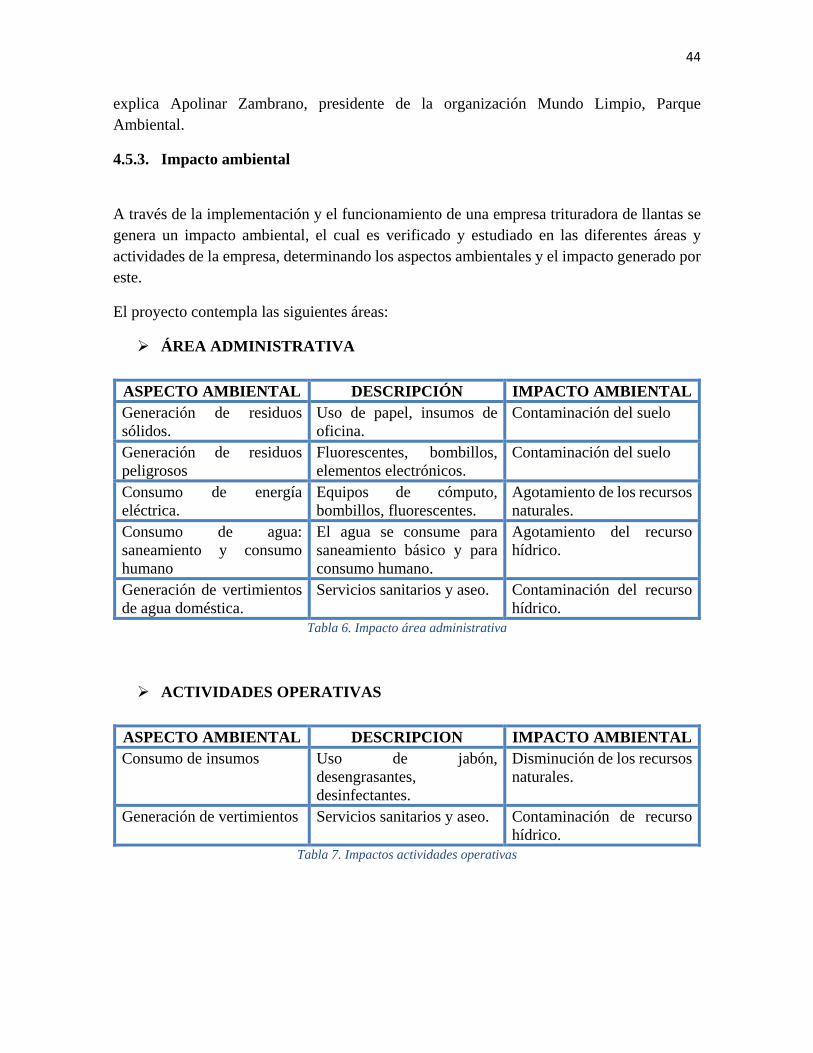

4.5. IMPACTOS ........................................................................................................... 43

4.5.1. Impacto social ........................................................................................................... 43

4.5.2. Impacto económico ................................................................................................... 43

4.5.3. Impacto ambiental ..................................................................................................... 44

5. PLAN ADMINISTRATIVO ..................................................................................................... 47

5.1. GENERALIDADES DE LA EMPRESA .............................................................. 47

5.1.1. LOGO Y LEMA ........................................................................................................ 47

5.2. MODELO ADMINISTRATIVO ........................................................................... 47

Misión ....................................................................................................................................... 47

Visión ........................................................................................................................................ 48

Objetivos del negocio ................................................................................................................ 48

5.3. RECURSOS HUMANOS ...................................................................................... 48

5.3.1. Funciones y descripción de cargos ........................................................................ 48

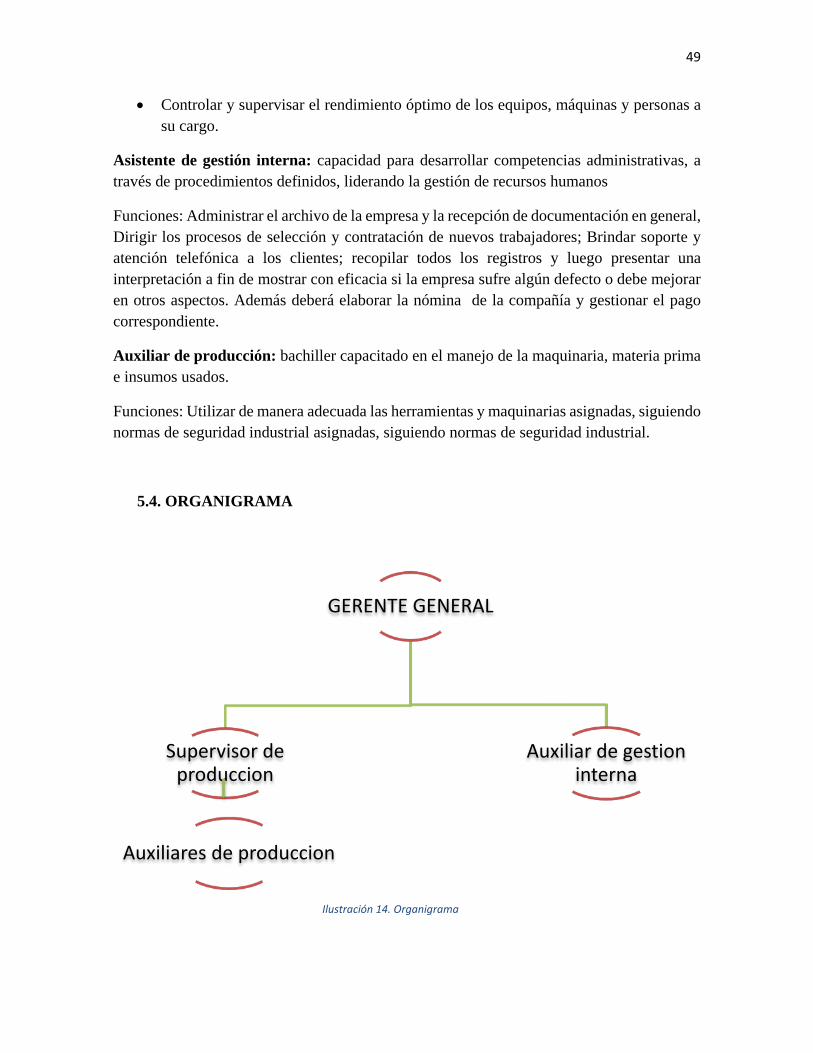

5.4. ORGANIGRAMA ................................................................................................ 49

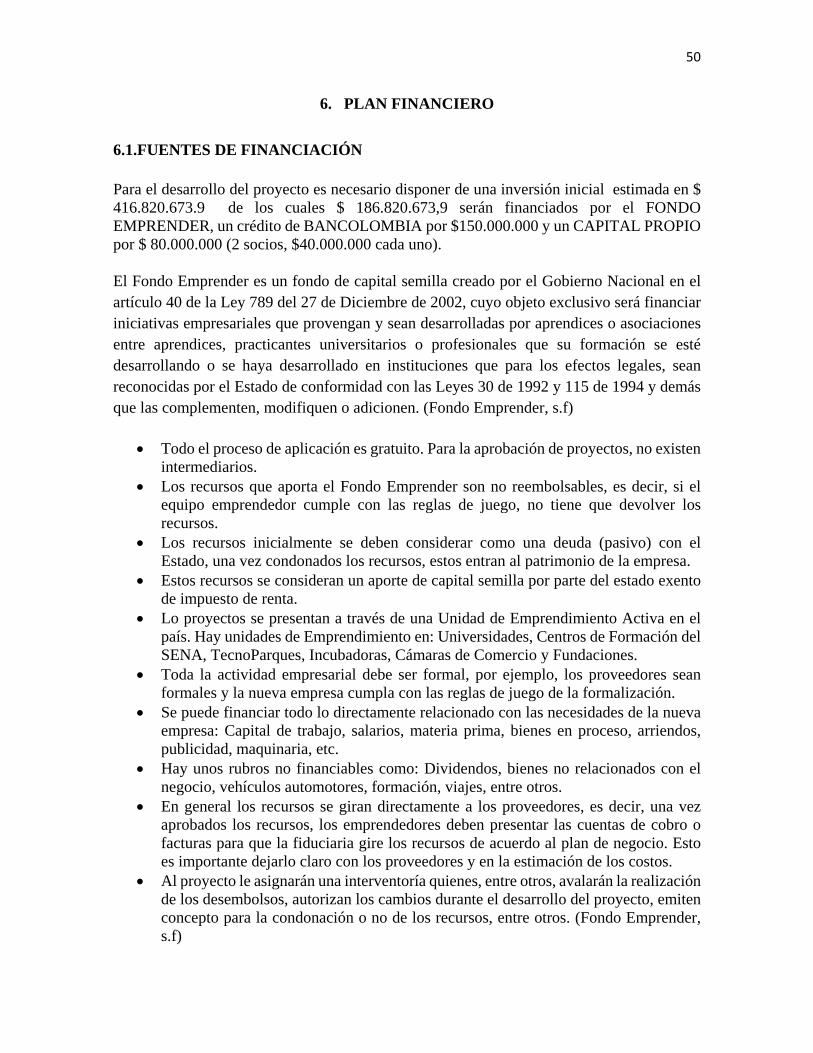

6. PLAN FINANCIERO ............................................................................................................... 50

6.1. FUENTES DE FINANCIACIÓN .......................................................................... 50

6.2. Gestiones comerciales y tributarias ....................................................................... 51

6.3. PROYECCIÓN DE GASTOS ............................................................................... 51

6.4. INGRESOS EXTRAS ........................................................................................... 56

6.5. PROYECCION DE VENTAS ............................................................................... 57

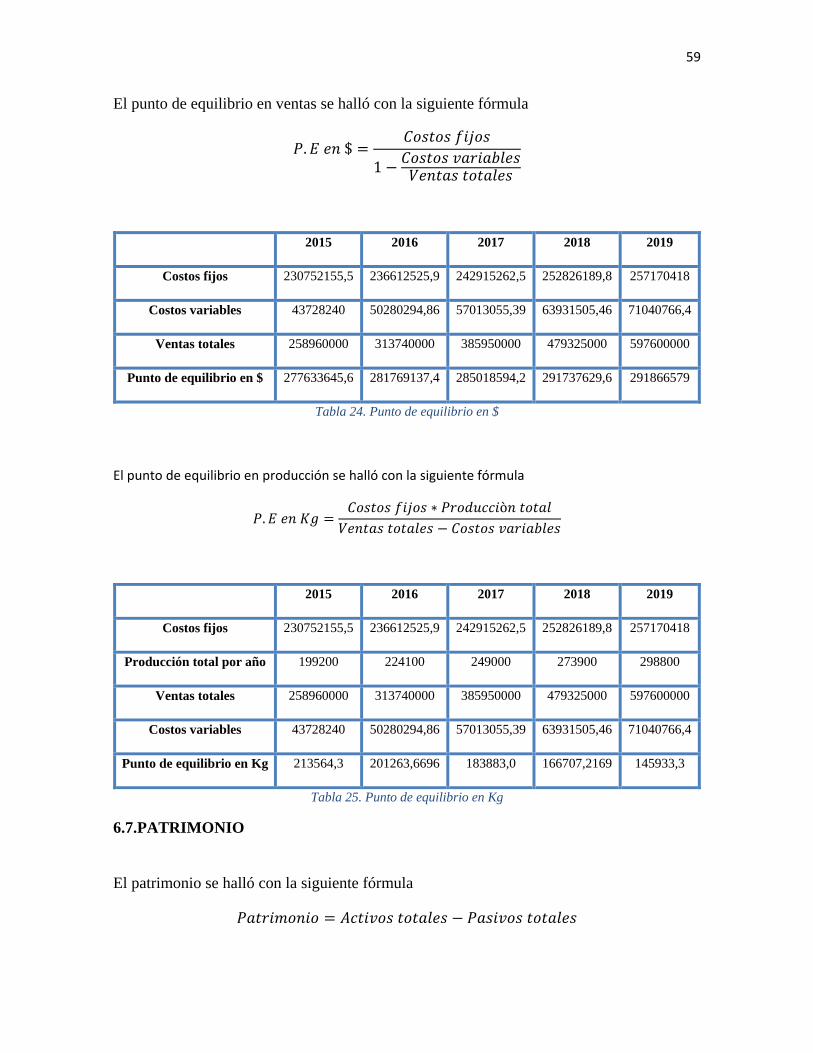

6.6. PUNTO DE EQUILIBRIO .................................................................................... 58

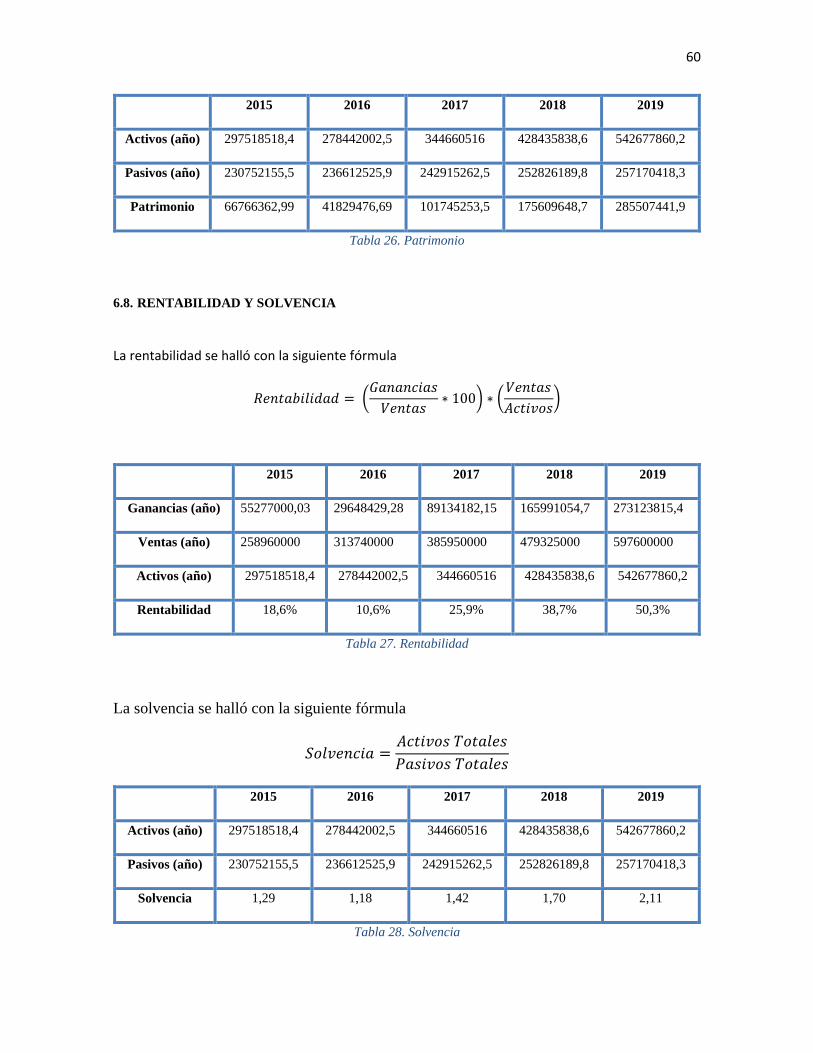

6.7. PATRIMONIO ...................................................................................................... 59

6.8. RENTABILIDAD Y SOLVENCIA ...................................................................... 60

7. CONCLUSIONES .................................................................................................................... 61

8. BIBLIOGRAFÍA ....................................................................................................................... 62

ANEXOS........................................................................................................................................... 65

LISTA DE TABLAS

Tabla 1. Composición de la llanta ...................................................................................................... 18

Tabla 2. Análisis DOFA .................................................................................................................... 33

Tabla 3. Competencia en el sector .................................................................................................... 36

Tabla 4. Generalidades del GCR ....................................................................................................... 38

Tabla 5. Proyección de producción ................................................................................................... 42

Tabla 6. Impacto área administrativa ................................................................................................ 44

Tabla 7. Impactos actividades operativas .......................................................................................... 44

Tabla 8. Impacto por recolección y transporte .................................................................................. 45

Tabla 9. Impacto por trituración ....................................................................................................... 45

Tabla 10. Impacto por almacenamiento de llantas ............................................................................ 46

Tabla 11. Alternativas de mitigación de impactos ............................................................................ 47

Tabla 12. Gastos de nomina .............................................................................................................. 52

Tabla 13. Costos fijos ........................................................................................................................ 52

Tabla 14. Costos variables ................................................................................................................ 52

Tabla 15. Costos de gestiones comerciales y tributarias .................................................................. 52

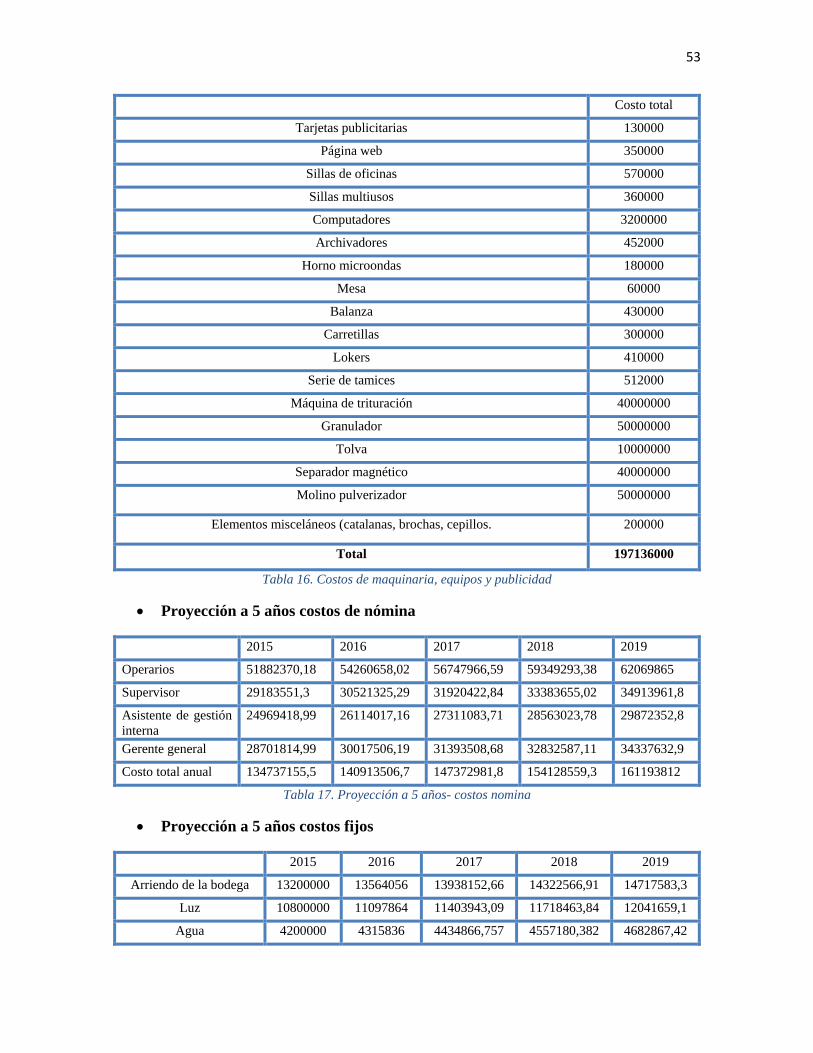

Tabla 16. Costos de maquinaria, equipos y publicidad ..................................................................... 53

Tabla 17. Proyección a 5 años- costos nomina ................................................................................. 53

Tabla 18. Proyección a 5 años- costos fijos ...................................................................................... 54

Tabla 19. Proyección a 5 años-costos variables ................................................................................ 54

Tabla 20. Plan crédito........................................................................................................................ 54

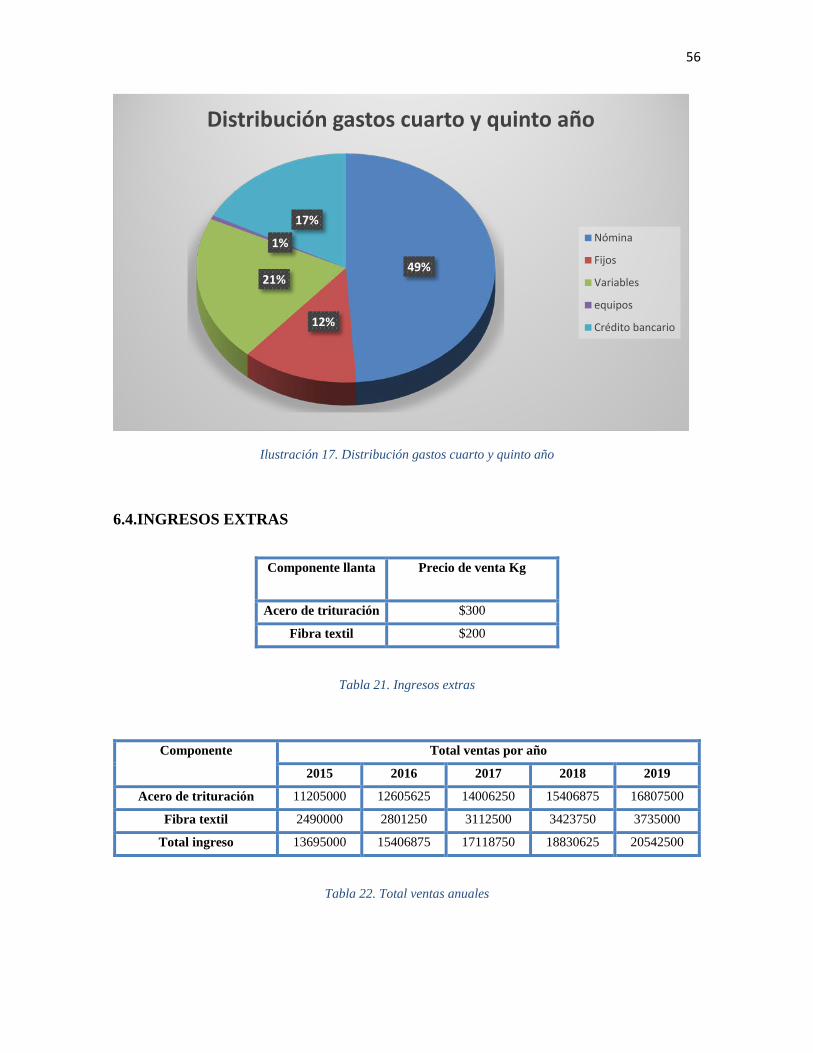

Tabla 21. Ingresos extras ................................................................................................................... 56

Tabla 22. Total ventas anuales .......................................................................................................... 56

Tabla 23 Proyección ventas anuales .................................................................................................. 57

Tabla 24. Punto de equilibrio en $ .................................................................................................... 59

Tabla 25. Punto de equilibrio en Kg ................................................................................................. 59

Tabla 26. Patrimonio ......................................................................................................................... 60

Tabla 27. Rentabilidad ...................................................................................................................... 60

Tabla 28. Solvencia ........................................................................................................................... 60

LISTA DE ILUSTRACIONES

Ilustración 1. Estructura de la llanta .................................................................................................. 19

Ilustración 2. Ciclo de vida de la llanta ............................................................................................. 20

Ilustración 3. Proceso para la obtención de pavimento modificado .................................................. 23

Ilustración 4. Usos del GCR .............................................................................................................. 24

Ilustración 5. Recolección, recepción y clasificación de la materia prima ...................................... 38

Ilustración 6. Lavado y desinfección ................................................................................................. 39

Ilustración 7. Secado y almacenamiento ........................................................................................... 39

Ilustración 8. Trituradora primaria .................................................................................................... 40

Ilustración 9. Granulador................................................................................................................... 40

Ilustración 10. Separación de metales ............................................................................................... 40

Ilustración 11. Empacado y almacenamiento .................................................................................... 41

Ilustración 12. Incremento anual de producción ............................................................................... 43

Ilustración 13. Logo .......................................................................................................................... 47

Ilustración 14. Organigrama .............................................................................................................. 49

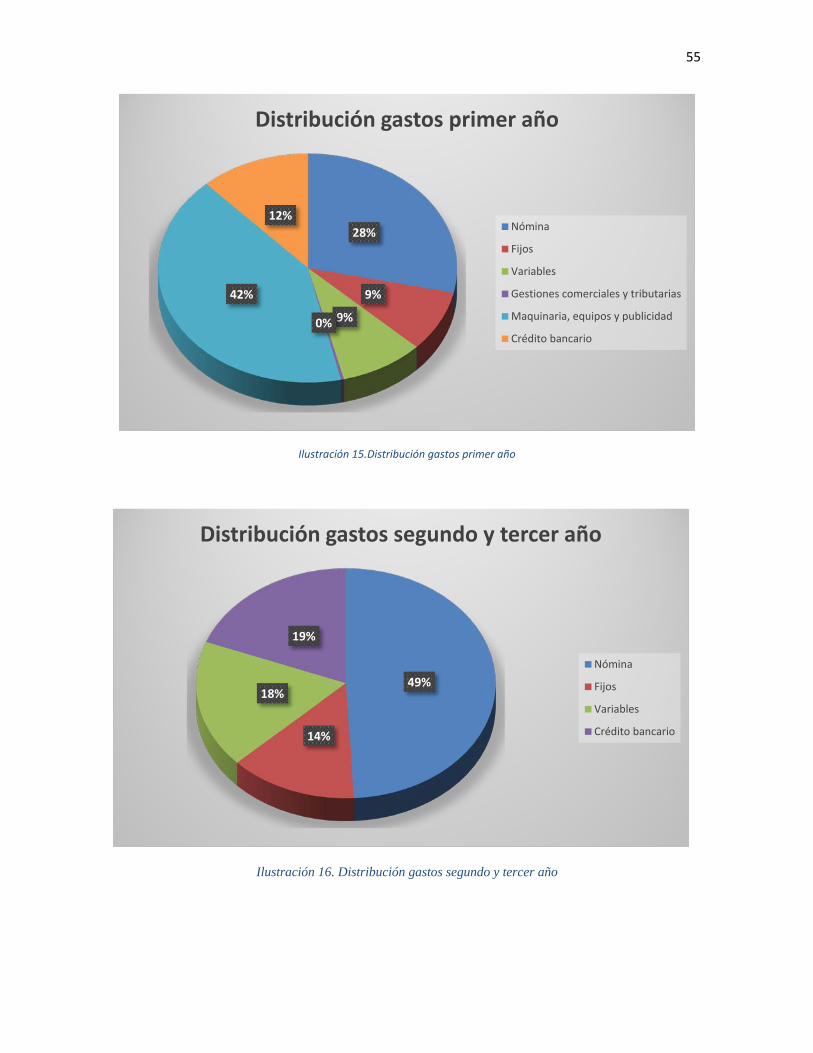

Ilustración 15.Distribución gastos primer año .................................................................................. 55

Ilustración 16. Distribución gastos segundo y tercer año .................................................................. 55

Ilustración 17. Distribución gastos cuarto y quinto año .................................................................... 56

Ilustración 18. Componentes de la llanta .......................................................................................... 57

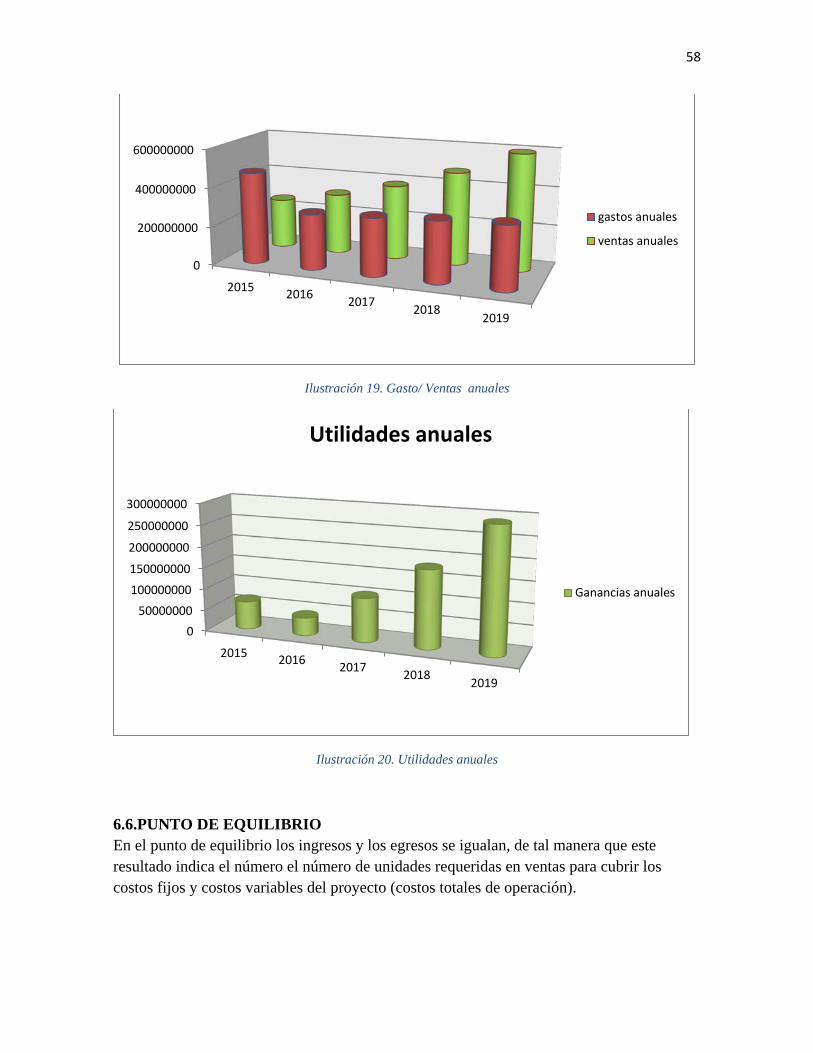

Ilustración 19. Gasto/ Ventas anuales .............................................................................................. 58

Ilustración 20. Utilidades anuales ..................................................................................................... 58

11

RESUMEN

TITULO: PLAN DE NEGOCIO DE UNA EMPRESA TRITURADORA DE LLANTAS USADAS PARA LA INDUSTRIA ASFALTERA EN BOGOTA-2015.

AUTOR: PINILLA QUIROGA Carolina, TORRES ROJAS Diana Carolina.

PALABRAS CLAVE: Reciclaje, llantas, caucho, asfalto, acero, trituradora.

DESCRIPCION

El presente trabajo enmarca un plan de negocio de una empresa dedicada a la trituración de llantas desechadas con el fin de darles un uso en la industria asfaltera lo cual contribuye a un mejoramiento del medio ambiente. Dicha idea es importante debido a que no existe ningún tipo de regulación sobre el parque automotor y los residuos secundarios que a su vez genera.

El estudio de mercados se basa en un diagnóstico de la estructura actual del mercado local para entender las condiciones de dicho mercado, identificando oportunidades y a su vez estrategias dirigidas al mismo, para esto se tiene claro los aspectos técnicos requeridos para obtener el producto final, partiendo desde el acopio y con la necesidades y requerimientos obteniendo un producto competente y de calidad.

Acompañado de dichos estudios se identifica la competencia potencial dedicados a dicha actividad en la ciudad de Bogotá, de acuerdo a ese estudio es necesario verificar las empresas legalmente constituidas comparando con el marco legal y administrativo para su constitución y funcionamiento, evaluando el impacto social y ambiental que traería consigo la implementación de la empresa.

El módulo de finanzas contempla las inversiones requeridas para la puesta en marcha de la empresa y se analizan los principales indicadores de rentabilidad. Adicionalmente se exponen las estrategias que se pueden contemplar para lograr el objetivo de sostenibilidad de la organización y se plantean algunas recomendaciones. El plan de negocio realizado demuestra la viabilidad que puede tener la ejecución de este tipo de proyecto en la región.

12

ABSTRACT

TITLE: BUSINESS PLAN OF A COMPANY TIRE SHREDDER ASPHALT USED FOR INDUSTRY IN BOGOTA-2015.

AUTHOR: PINILLA QUIROGA Carolina, TORRES ROJAS Diana Carolina.

KEYWORDS: Recycling, tires, rubber, asphalt, steel mill

DESCRIPTION

This work forms part of a business plan dedicated to the grinding of waste tires in order to put them to use in the industry asphalt which contributes to improving the environment. This idea is important because there is not any regulation on the fleet and the secondary waste which in turn generates.

Market research is based on a diagnosis of the current structure of the local market to understand the conditions of that market, identifying opportunities and strategies aimed turn to it, for this is clear the technical aspects required for the final product, starting from the collection and the needs and requirements to obtain a competent and quality product.

Accompanied by such studies potential competition dedicated to this activity in Bogota, according to that study identified must be verified companies legally constituted compared to the legal and administrative framework for its establishment and operation, assessing the social and environmental impact would result in the implementation of the company.

The financial analysis includes the investments required for the implementation of the company and key performance indicators discussed. Additionally strategies that can be seen to achieve the goal of sustainability of the organization and raise some recommendations are presented. The business plan that demonstrates the viability done may have running this type of project in the region.

13

INTRODUCCIÓN

Con el transcurrir del tiempo, se han incrementado la cantidad de llantas desechadas en todo el mundo, detallando una ciudad como Bogotá que cuenta con una población de 7 862 277 (DANE, 2015), existe una gran problemática con el manejo de residuos sólidos ya que gran parte de estos no tienen como disposición final un relleno sanitario y aunque en Bogotá existen organizaciones dedicadas al reciclaje, estas se encargan en su mayoría del aprovechamiento de vidrio, papel, cartón y plásticos; por lo tanto, no hay una solución efectiva para la gran problemática de llantas desechadas en las vías, los humedales, parques y zonas residenciales, entre otros, que aparte de deteriorar el espacio público, provocan problemas de insalubridad ya que el agua que se acumula al interior de estas genera proliferación de vectores y por lo tanto posibles enfermedades a las personas que habitan en estos sectores. Debido a dicho incremento se percibe contaminación visual y riesgo de incendios atentando de todas sus formas a la salud pública, relacionados con los inconvenientes en su disposición final, entre otros.

En Bogotá circulan en la actualidad 1.286.949 (Cartera de Movilidad del Distrito, 2015) de vehículos particulares y se estima que para el año 2020 la ciudad tendrá 1.400.000 carros nuevos circulando lo cual es preocupante no solo por el espacio capitalino que no da abasto, sino por los residuos que se generan (Secretaria de movilidad, s.f). En particular, el Ministerio de Ambiente, Vivienda y Desarrollo Territorial calcula que 5’300.000 llantas cumplen su vida útil al año en Colombia, que mediante un proceso de trituración se podría obtener una reutilización de las llantas desechadas en donde se utilizara como materia prima el caucho; por lo que se podría aprovechar el componente que se genera en mayor proporción para producir mezclas asfálticas.

Debido a la baja demanda de empresas dedicadas a la trituración de llantas y la inadecuada disposición de las mismas, el distrito propone que sea obligatorio el uso de grano caucho reciclado para el ciento por ciento de la construcción y rehabilitación de vías en la ciudad.

De acuerdo con lo anterior, el presente proyecto enmarca un plan de negocio de una empresa que preste una solución generando una rentabilidad y viabilidad en todos sus aspectos, ambientalmente transformando un residuo peligroso en uno aprovechable.

Este plan de negocio se basa en la trituración de las llantas separando sus diferentes componentes: caucho, acero y fibras textiles, con el fin de dar un uso al caucho el cual es triturado en varias fases hasta llegar al grano de caucho reciclado (GCR), generando de esta manera la materia prima que por su potencial da pie al negocio.

Es una idea coherente y viable porque el GCR es adicionado a la mezcla asfáltica por su capacidad de aumentar la vida útil del pavimento para ser utilizada en la malla vial de Bogotá

14

liderado por instituciones reconocidas como el Instituto de Desarrollo Urbano IDU y el Ministerio de Medio Ambiente, Vivienda y Desarrollo Territorial MAVDT.

La temática empleada permite darse cuenta que además del manejo eficiente que se le da a las llantas desechadas, se ha creado un producto con el GCR que hace posible su valorización a través del aporte social, económico y ambiental claramente respaldado por el ámbito legal a través de diferentes normativas, en donde una ciudad como Bogotá requiere debido a la problemática integral que se está presentando en la actualidad y que avanzara si no se presentan tecnologías apropiadas que amortigüen el impacto dados por la vida útil de las llantas (aproximadamente 18 meses).

15

OBJETIVOS

OBJETIVO GENERAL

Formular y diseñar un plan de negocio de una empresa que contribuya a una solución integral a la disposición final de las llantas desechadas en la ciudad de Bogotá, para que se les de uso en la industria asfaltera.

OBJETIVOS ESPECIFICOS

Elaborar el proyecto de factibilidad para la realización de una empresa que utilice caucho de llantas recicladas, como aditivo para la pavimentación.

Determinar los requerimientos técnicos y de producción para el montaje de la planta trituradora de caucho de llanta, mediante el uso de técnicas de localización, capacidad de planta, análisis de proceso y tamaño del proyecto determinando los elementos básicos que garanticen su eficiente operación.

Ofrecer una solución rentable al problema de disposición final de las llantas usadas, disminuyendo de esta manera su impacto negativo sobre el medio ambiente.

16

1. MARCO REFERENCIAL

1.1. MARCO CONCEPTUAL

Asfalto por vía seca: Consiste en mezclar el caucho con el tamaño de partícula apropiado junto con los demás agregados antes de adicionar el asfalto. (ABC Definicion, s.f)

Asfalto químicamente modificado: Consiste en mezclar el caucho directamente con el pavimento, con lo cual se consigue una mayor homogeneidad. (Manejo de guia para llantas, 2012)

Asfalto: Sustancia densa y pegajosa derivada del petróleo crudo, de color negro y muy impermeable que, mezclada con arena o grava, se usa para cubrir superficies, especialmente calles y carreteras. (Diccionario Manual de la Lengua Española, 2007)

Caucho: son materiales poliméricos cuyas dimensiones pueden variar según el esfuerzo al que sean sometidos, volviendo a su forma cuando el esfuerzo se retira. El caucho es una sustancia natural compleja (aunque también se puede sintetizar), que se caracteriza por su elasticidad, repelencia al agua y resistencia eléctrica. (Anonimo, s.f.)

Composición química: se refiere a qué sustancias están presentes en una determinada muestra y en qué cantidades. (Fundamentos de Quimica 1., s.f)

Densidad: es una magnitud escalar referida a la cantidad de masa en un determinado volumen de una sustancia. (Laboratorio quimico, s.f)

Fibra textil: Conjunto de filamentos o hebras susceptibles de ser usados para formar hilos (y de estos los tejidos), bien sea mediante hilado, o mediante otros procesos físicos o químicos. Así, la fibra es la estructura básica de los materiales textiles. (Silva Rodriguez & Sanz Aragones, 1996)

Gránulo de caucho reciclado (GRC): Conocido como caucho modificador, es el caucho molido proveniente de llantas desechadas, usado en la fabricación de mezclas asfálticas en caliente y en otras aplicaciones de pavimentación. (Universidad de los Andes, 2002)

Granulometría: separación de un suelo en diferentes fracciones, según sus tamaños. (Universdad Libre, s.f)

Malla vial: conjunto de vías existentes en determinada área o zona geográfica (Codigo Nacional de Transito )

Mezcla asfáltica: combinación de asfalto con agregados minerales pétreos (Facultades , s.f)

17

Reciclaje: proceso cuyo objetivo es convertir desechos en nuevos productos para prevenir el desuso de materiales potencialmente útiles, reducir el consumo de nueva materia prima, reducir el uso de energía, reducir la contaminación del aire y del agua. (Guia para el manejo integral de residuos, 2008)

Recolección selectiva: Es la separación por tipos de residuos en el punto de generación y el transporte manteniendo la selección. (Guia para el manejo integral de residuos, 2008)

Reencauche: proceso técnico por medio del cual una llanta usada es seleccionada e inspeccionada para recibir una nueva banda de rodamiento. (Renovallanta, 2013)

Residuos sólidos: aquellos materiales desechados tras su vida útil, y que, para el común de la gente carecen de valor económico. (Guia para el manejo integral de residuos, 2008)

Trituración Criogénica: Consiste en congelar con nitrógeno líquido de llantas enteras, las cuales son golpeadas para obtener el caucho en forma de polvo, con liberación de nitrógeno gaseoso. (Cámara de Comercio de Bogotá, 2006)

Trituración Mecánica: Consiste en reducir el tamaño de la llanta empleando cuchillas para desmenuzarlas; las llantas se trituran paulatinamente hasta alcanzar el tamaño mínimo requerido y luego se emplean clasificadores neumáticos y magnéticos para separar el textil. (Cámara de Comercio de Bogotá, 2006)

Vía Arterial: Red de vías que por sus características físicas permiten el tránsito de una gran cantidad de automotores y de modos de transporte masivo. Son vías con un ancho de 60 a 100 metros y son muy importantes para la estructuración urbana de la ciudad. (Decreto 323 , 1992)

Vulcanización: Aplicar calor por un periodo de tiempo a las presiones adecuadas al caucho crudo, de tal manera que se vulcanice al punto óptimo de sus propiedades físicas y se obtenga la máxima adhesión del cojín con la banda y la carcasa. (Tecnología de los Plásticos, 2012)

18

1.2. MARCO TEÓRICO

El incremento exponencial de llantas usadas que se ha generado, es un motivo de alarma para la sociedad, creando esto una problemática socio-ambiental de gran impacto debido al tratamiento inadecuado del residuo generado.

1.2.1. Fabricación de las llantas

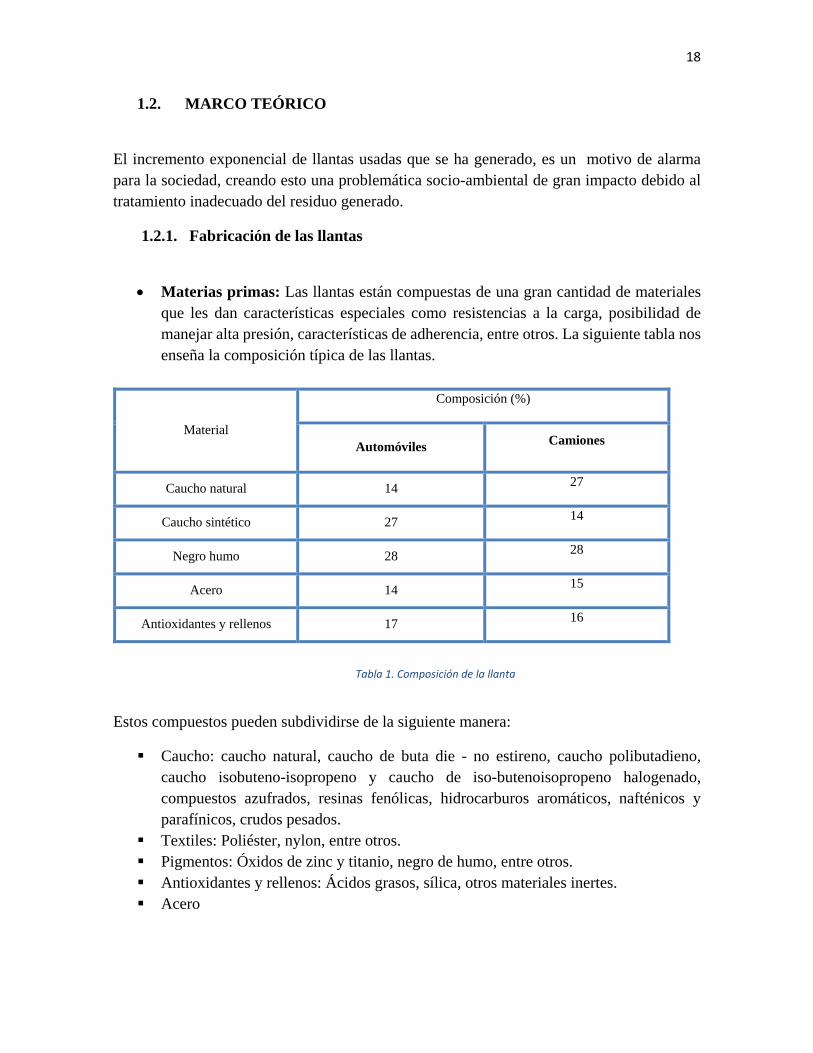

• Materias primas: Las llantas están compuestas de una gran cantidad de materiales que les dan características especiales como resistencias a la carga, posibilidad de manejar alta presión, características de adherencia, entre otros. La siguiente tabla nos enseña la composición típica de las llantas.

Material

Composición (%)

Automóviles Camiones

Caucho natural 14 27

Caucho sintético 27 14

Negro humo 28 28

Acero 14 15

Antioxidantes y rellenos 17 16

Estos compuestos pueden subdividirse de la siguiente manera:

Caucho: caucho natural, caucho de buta die - no estireno, caucho polibutadieno, caucho isobuteno-isopropeno y caucho de iso-butenoisopropeno halogenado, compuestos azufrados, resinas fenólicas, hidrocarburos aromáticos, nafténicos y parafínicos, crudos pesados.

Textiles: Poliéster, nylon, entre otros. Pigmentos: Óxidos de zinc y titanio, negro de humo, entre otros. Antioxidantes y rellenos: Ácidos grasos, sílica, otros materiales inertes. Acero

Tabla 1. Composición de la llanta

19

En promedio una llanta de automóvil pesa 11,5 kg cuando está nueva y 9,0 kg después de usada, lo que significa que se pierden por fricción cerca de 2,5 kg.

En promedio una llanta de camión de carga pesa 54,5 kg cuando está nueva y 45,5 kg después de usada, lo que significa que se pierden por fricción cerca de 9,0 kg. (Cámara de Comercio de Bogotá, 2006)

1.2.2. Estructura de la llanta: La llanta es un conjunto de componentes que se fabrican y ensamblan con el fin de garantizar su correcto funcionamiento. Cada uno de los componentes posee una función específica y es constituido por una mezcla particular de materias primas. (Michelin, s.f)

Ilustración 1. Estructura de la llanta

Manufactura: La llanta es un producto de alta ingeniería y está hecha de mucho más que caucho; además de éste, fibras, telas y cables de acero son algunos de los componentes que integran el revestimiento interior, las capas del cuerpo, los cinturones, las caras y la banda de rodamiento, razón por la cual la fabricación de este producto requiere de tecnología de punta, equipos pesados, equipos especializados, instrumentos de precisión y por lo tanto mano de obra calificada.

20

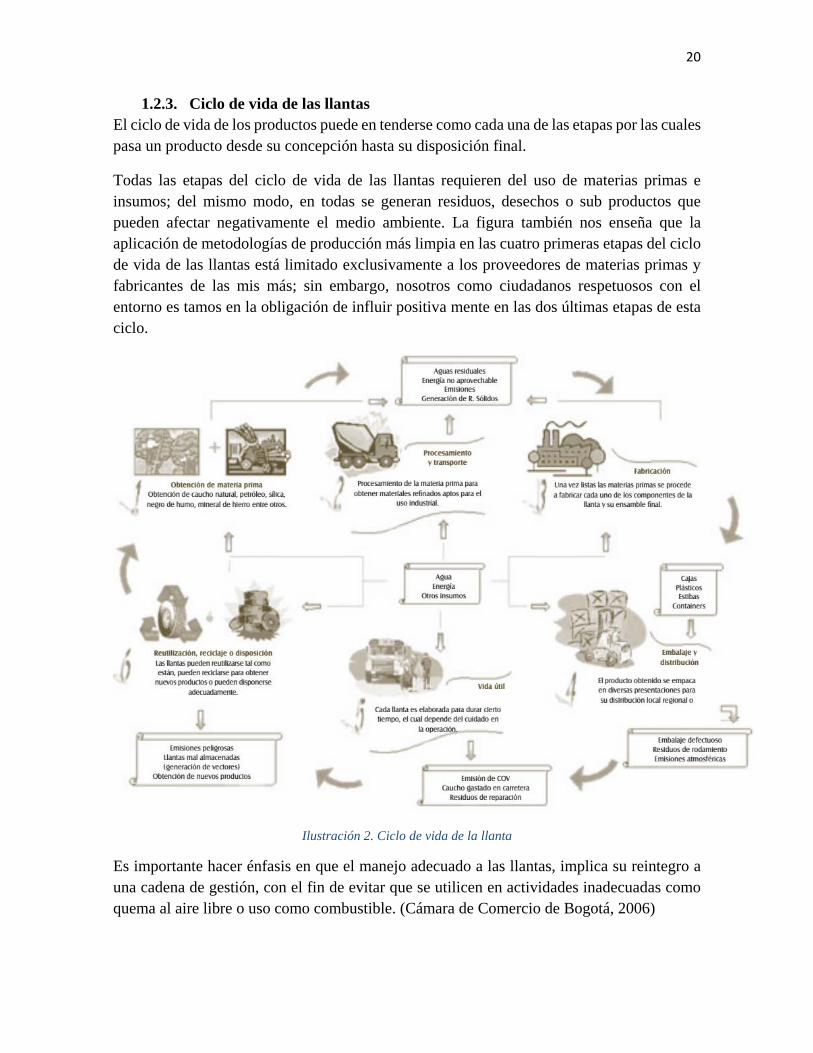

1.2.3. Ciclo de vida de las llantas El ciclo de vida de los productos puede en tenderse como cada una de las etapas por las cuales pasa un producto desde su concepción hasta su disposición final.

Todas las etapas del ciclo de vida de las llantas requieren del uso de materias primas e insumos; del mismo modo, en todas se generan residuos, desechos o sub productos que pueden afectar negativamente el medio ambiente. La figura también nos enseña que la aplicación de metodologías de producción más limpia en las cuatro primeras etapas del ciclo de vida de las llantas está limitado exclusivamente a los proveedores de materias primas y fabricantes de las mis más; sin embargo, nosotros como ciudadanos respetuosos con el entorno es tamos en la obligación de influir positiva mente en las dos últimas etapas de esta ciclo.

Ilustración 2. Ciclo de vida de la llanta

Es importante hacer énfasis en que el manejo adecuado a las llantas, implica su reintegro a una cadena de gestión, con el fin de evitar que se utilicen en actividades inadecuadas como quema al aire libre o uso como combustible. (Cámara de Comercio de Bogotá, 2006)

21

Cadena de gestión

La cadena de gestión de un bien de consumo como las llantas puede definirse como la estructura que posibilita la fabricación, distribución a mayoristas y usuarios y del producto y también la recuperación del residuo al final de su vida útil.

El fabricante como encargado de la elaboración del producto desde una óptica de responsabilidad ambiental instaurada al interior de las empresas, propende por adecuar los medios e implementar las estrategias necesarias para la recolección, almacenamiento y procesamiento final del residuo.

Los distribuidores, además de entregar el producto, colaboran en la recepción y almacenamiento temporal del residuo mientras se entrega al fabricante o a una empresa aprovechadora.

Los generadores ya sean grandes transportadores (Transporte Público Colectivo, Individual, Carga, Turismo y Especiales) o pequeños (particular), los cuales dentro del marco de responsabilidad ambiental entregan las llantas usadas a los distribuidores o las empresas que les den una adecuada disposición final.

Empresas de aprovechamiento que pueden ser los mismos fabricantes que empleen el residuo para elaboración de nuevos productos ó empresas independientes que reciben las llantas ya sea de fabricantes o generadores y que realizan un aprovechamiento adecuado de las mismas.

Condiciones de almacenamiento

Las llantas, como cualquier otro producto, requieren de condiciones especiales para su almacenamiento con la finalidad de preservar sus características iniciales y evitar daños o pérdidas. Las llantas deben ser almacenadas de la siguiente manera

En un lugar con buena ventilación, seco, con una temperatura templada, evitando la luz directa del sol y alejadas de la intemperie con el fin de evitar su deterioro prematuro.

Alejadas de cualquier sustancia química, disolvente o hidrocarburo susceptible de alterar el caucho.

Lejos de cualquier objeto que pudiera penetrar en el caucho (puntas o salientes de metal, madera, etc.).

Se debe evitar el apilamiento excesivo, ya que puede deformar las llantas que están en la base.

Si se almacenan fuera de bodega, es recomendable poner las llantas sobre estibas para evitar el contacto con la humedad; así mismo se recomienda cubrirlas con un material impermeable. (Manejo de guia para llantas, 2012)

22

1.2.4. Procesamiento de llantas usadas En la actualidad se pueden utilizar diversos métodos para la recuperación de llantas y/o su eliminación controlada con el propósito de minimizar los impactos ambientales asociados con su inadecuada disposición. Entre ellos se encuentran:

• Coprocesamiento: Este es un proceso de aprovechamiento que consiste en utilizar en los hornos cementeros el poder calorífico de la llanta para producir energía y en la incorporación del acero en el clinker obtenido, controlando debidamente las emisiones atmosféricas.

• Trituración: Consiste en reducir el tamaño de las llantas a través de diferentes técnicas con el fin de separar el caucho de elementos como el acero y los textiles. El caucho obtenido puede emplearse para la fabricación de nuevos productos y diversas aplicaciones civiles e industriales, como canchas de tenis sintéticas, tapetes, entre otros. Actualmente existen dos tipos de trituración empleadas a nivel piloto e industrial

o Trituración mecánica: En esta se emplea cuchillas para desmenuzar las llantas; por lo general este tipo de trituración se realiza en cascada, es decir, se trituran paulatinamente las llantas hasta alcanzar el tamaño mínimo requerido y luego se emplean clasificadores neumáticos y magnéticos para separar el textil y el acero presentes. La mayor ventaja de este proceso es que se obtienen productos de buena calidad con un reducido número de etapas de proceso; adicionalmente no requiere de etapas de purificación ya que no se emplean sustancias ajenas a las llantas.

o Trituración Criogénica: La trituración criogénica consiste en congelar con nitrógeno líquido llantas enteras, las cuales son golpeadas para obtener el caucho en forma de polvo, con liberación de nitrógeno gaseoso. Este proceso tiene como ventaja el reducido tamaño de las partículas obtenidas, y como desventaja el hecho de que las partículas acero y caucho se encuentran mezcladas; adicional a esto, requiere instalaciones con altos costo de inversión y mantenimiento, así como maquinaria altamente especializada.

1.2.5. Uso en asfaltos modificados Uno de los mayores usos que actualmente se les está dando a las llantas usadas trituradas provenientes de procesos mecánicos o criogénicos es su adición al pavimento asfáltico tradicional. La incorporación del grano de caucho reciclado (GCR) en las mezclas asfálticas ha sido de buena aceptabilidad desde hace algunas décadas en muchos países por los bue nos resultados en el desempeño de los pavimentos asfálticos y otras obras civiles. Existen tres maneras básicas de emplear las llantas trituradas libres de acero y textiles en asfaltos modificados:

23

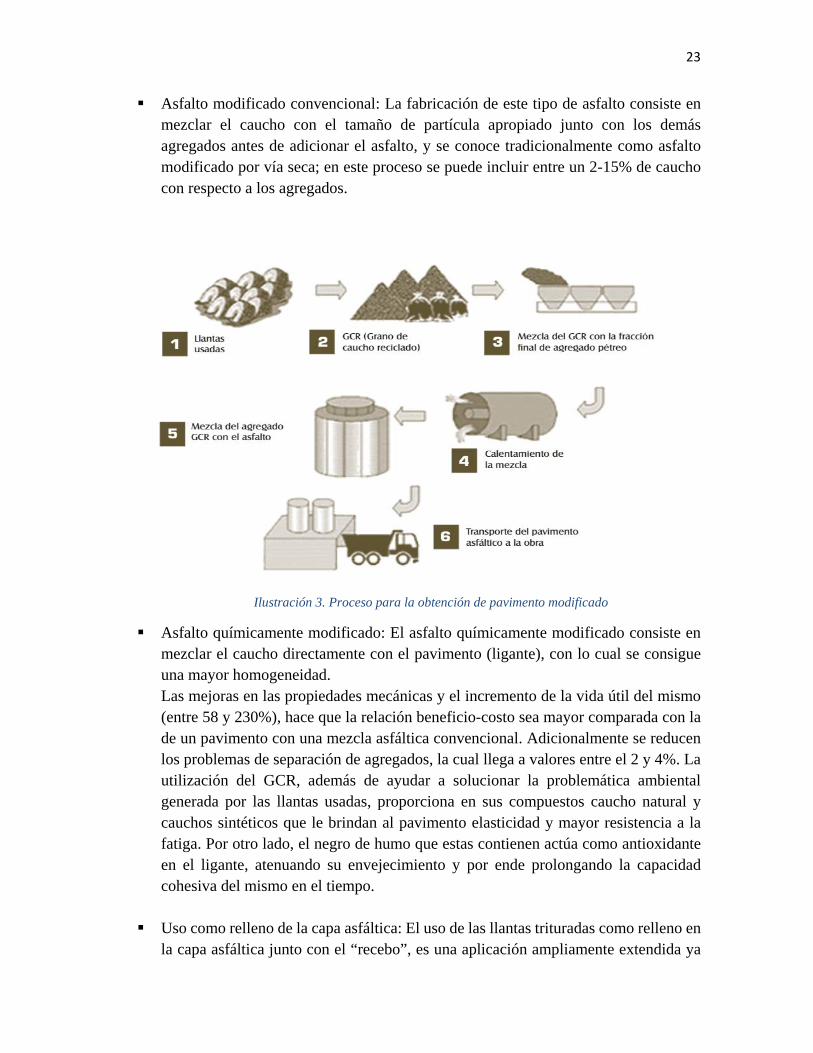

Asfalto modificado convencional: La fabricación de este tipo de asfalto consiste en mezclar el caucho con el tamaño de partícula apropiado junto con los demás agregados antes de adicionar el asfalto, y se conoce tradicionalmente como asfalto modificado por vía seca; en este proceso se puede incluir entre un 2-15% de caucho con respecto a los agregados.

Ilustración 3. Proceso para la obtención de pavimento modificado

Asfalto químicamente modificado: El asfalto químicamente modificado consiste en mezclar el caucho directamente con el pavimento (ligante), con lo cual se consigue una mayor homogeneidad. Las mejoras en las propiedades mecánicas y el incremento de la vida útil del mismo (entre 58 y 230%), hace que la relación beneficio-costo sea mayor comparada con la de un pavimento con una mezcla asfáltica convencional. Adicionalmente se reducen los problemas de separación de agregados, la cual llega a valores entre el 2 y 4%. La utilización del GCR, además de ayudar a solucionar la problemática ambiental generada por las llantas usadas, proporciona en sus compuestos caucho natural y cauchos sintéticos que le brindan al pavimento elasticidad y mayor resistencia a la fatiga. Por otro lado, el negro de humo que estas contienen actúa como antioxidante en el ligante, atenuando su envejecimiento y por ende prolongando la capacidad cohesiva del mismo en el tiempo.

Uso como relleno de la capa asfáltica: El uso de las llantas trituradas como relleno en la capa asfáltica junto con el “recebo”, es una aplicación ampliamente extendida ya

24

que mejora las propiedades de flexibilidad de la capa al impedir agrietamiento prematuro por sobrepeso en las vías; de la misma manera, actúa como capa impermeable que impide la afectación de la humedad a la base por acción del agua.

Uso como insonorizante en autopistas: Se ha demostrado que las llantas proveen un excelente aislamiento contra ruidos generados en carretera, y para su uso, se trituran y se empacan en láminas ya sea de polímeros reciclados o nuevos o láminas metálicas para insta lar las barreras según la geometría y distribución requeridas. (Cámara de Comercio de Bogotá, 2006)

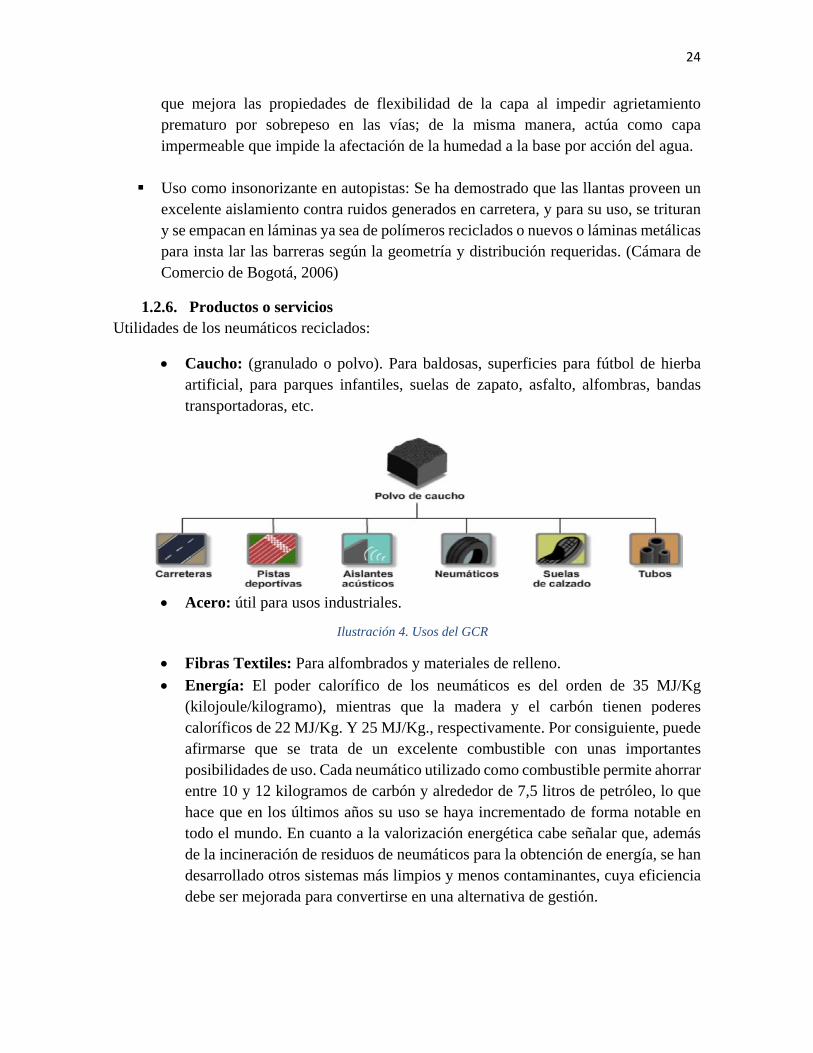

1.2.6. Productos o servicios Utilidades de los neumáticos reciclados:

• Caucho: (granulado o polvo). Para baldosas, superficies para fútbol de hierba artificial, para parques infantiles, suelas de zapato, asfalto, alfombras, bandas transportadoras, etc.

• Acero: útil para usos industriales.

• Fibras Textiles: Para alfombrados y materiales de relleno. • Energía: El poder calorífico de los neumáticos es del orden de 35 MJ/Kg

(kilojoule/kilogramo), mientras que la madera y el carbón tienen poderes caloríficos de 22 MJ/Kg. Y 25 MJ/Kg., respectivamente. Por consiguiente, puede afirmarse que se trata de un excelente combustible con unas importantes posibilidades de uso. Cada neumático utilizado como combustible permite ahorrar entre 10 y 12 kilogramos de carbón y alrededor de 7,5 litros de petróleo, lo que hace que en los últimos años su uso se haya incrementado de forma notable en todo el mundo. En cuanto a la valorización energética cabe señalar que, además de la incineración de residuos de neumáticos para la obtención de energía, se han desarrollado otros sistemas más limpios y menos contaminantes, cuya eficiencia debe ser mejorada para convertirse en una alternativa de gestión.

Ilustración 4. Usos del GCR

25

1.3. MARCO LEGAL

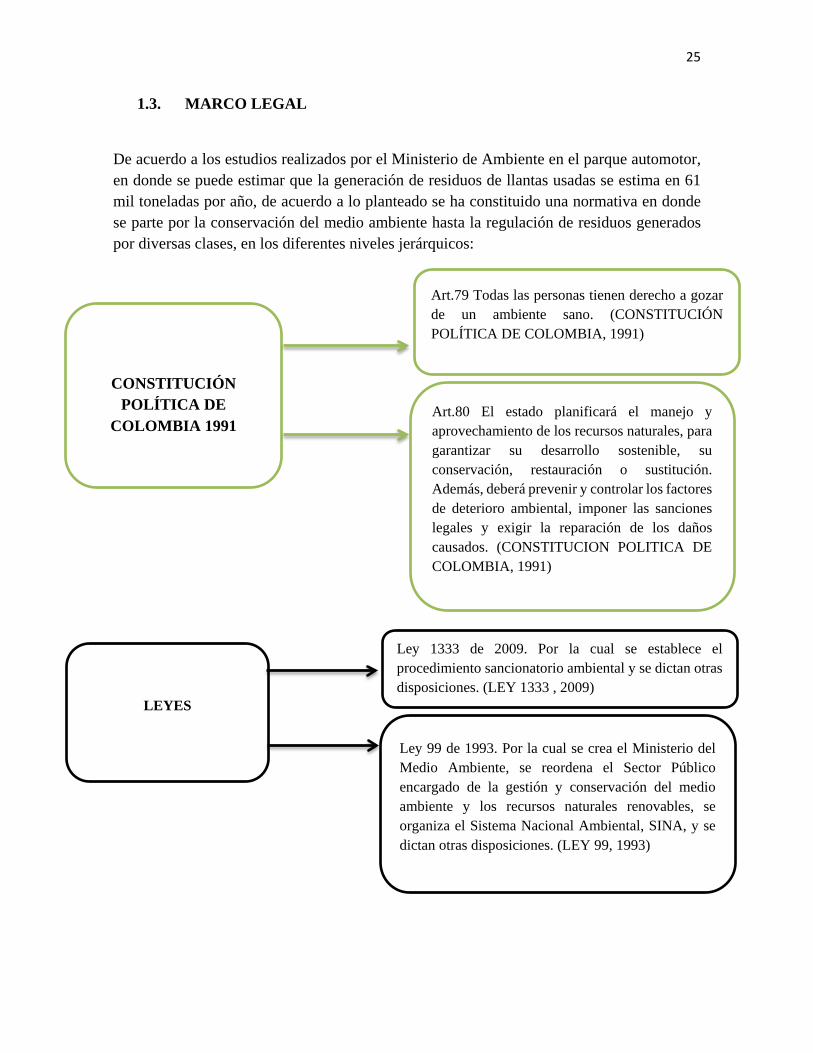

De acuerdo a los estudios realizados por el Ministerio de Ambiente en el parque automotor, en donde se puede estimar que la generación de residuos de llantas usadas se estima en 61 mil toneladas por año, de acuerdo a lo planteado se ha constituido una normativa en donde se parte por la conservación del medio ambiente hasta la regulación de residuos generados por diversas clases, en los diferentes niveles jerárquicos:

CONSTITUCIÓN POLÍTICA DE

COLOMBIA 1991

Art.79 Todas las personas tienen derecho a gozar de un ambiente sano. (CONSTITUCIÓN POLÍTICA DE COLOMBIA, 1991)

Art.80 El estado planificará el manejo y aprovechamiento de los recursos naturales, para garantizar su desarrollo sostenible, su conservación, restauración o sustitución. Además, deberá prevenir y controlar los factores de deterioro ambiental, imponer las sanciones legales y exigir la reparación de los daños causados. (CONSTITUCION POLITICA DE COLOMBIA, 1991)

LEYES

Ley 1333 de 2009. Por la cual se establece el procedimiento sancionatorio ambiental y se dictan otras disposiciones. (LEY 1333 , 2009)

Ley 99 de 1993. Por la cual se crea el Ministerio del Medio Ambiente, se reordena el Sector Público encargado de la gestión y conservación del medio ambiente y los recursos naturales renovables, se organiza el Sistema Nacional Ambiental, SINA, y se dictan otras disposiciones. (LEY 99, 1993)

26

Decreto 312 de 2006. Por el cual se adopta el plan maestro para el manejo integral de residuos sólidos para Bogotá Distrito Capital. (DECRETO 312, 2006)

DECRETOS

Decreto 1505 de 2003. Por el cual se modifica parcialmente el Decreto 1713 de 2002, en relación con los planes de gestión integral de residuos sólidos y se dictan otras disposiciones. (DECRETO 1505 , 2003)

RESOLUCIONES

Resolución 1457 de 2010. Por la cual se establecen los sistemas de Recolección Selectiva y gestión ambiental de llantas usadas y se adoptan otras disposiciones. (RESOLUCIÓN 1457, 2010)

Resolución 1488 de 2001. Por la cual se adopta la metodología para la elaboración de los planes de gestión integral de residuos sólidos (PGIRS). (RESOLUCION 1488, 2001)

Resolución 6981 de 2011. Por la cual se dictan lineamientos para el aprovechamiento de llantas y neumáticos usados, y llantas no conforme en el Distrito Capital. (RESOLUCIÓN 6981, 2011)

Resolución 3841 de 2011. Por la cual se establece la especificación técnica para la aplicación del grano de caucho reciclado (GCR) en mezclas asfálticas en caliente por vía húmeda. (RESOLUCIÓN 3841, 2011)

27

2. METODOLOGÍA

El diseño metodológico está basado en el programa “Fondo Emprender”, teniendo como guía diferentes módulos tomando ciertos ítems que permitirán tanto al gestor como el emprendedor desarrollar un plan de negocio coherente.

Se desarrolla en torno a las siguientes fases y actividades:

DESARROLLO METODOLOGICO

1. PLAN DE MERCADOS

En esta fase damos claridad con el objetivo primordial que se tiene al diseñar y formular el presente plan de negocio resaltando diferentes aspectos tales como los sociales, económicos, técnicos y tecnológicos, ambientales y legales.

Existe coherencia con lo que se plantea en el presente plan dando razones suficientes para la creación del mismo.

1.1. Análisis del sector

Metodológicamente para determinar el sector en el cual se involucra el plan se indagará desde lo más general, la industria asfaltera a lo más específico, empresas involucradas con la trituración de llantas usadas para dicha industria, lo cual es respaldado con la recopilación documental realizada.

1.1.2. Análisis del mercado

Con el estudio del mercado se evidenciará cuáles fueron las razones para formular y diseñar el presente plan teniendo en cuenta que satisface una necesidad y la importancia de ingresar dicho servicio al mercado en donde se tendrán en cuenta la oferta y demanda.

1.1.3. Análisis de competencia

Se realizará un estudio sobre los principales competidores en esta actividad en la cuidad de Bogotá, detallando nombre, ubicación y lo relacionado con los productos que producen y comercializan.

1.2. Estrategias de mercado y distribución

Como estrategias se tendrá en cuenta el diseño, la calidad, el empaque y el embalaje del producto.

28

1.2.1. Estrategias de precio

Se estimará el precio de lanzamiento del producto y/o servicio, llegando a un punto de equilibrio teniendo en cuenta el análisis de competencia.

1.2.2. Estrategia de aprovisionamiento

De acuerdo a las necesidades y requerimientos como son: materia prima, insumos, máquinas, herramientas, mobiliario, talento humano entre otras se realizara una tabla con los posibles proveedores ante cada requerimiento detallando el precio, la calidad y el tipo de pago.

1.3. Proyección de ventas

Se define el periodo para proyectar las ventas y se describe dicha proyección a los años determinados. El método a utilizar es el lineal.

2. PLAN TECNICO OPERACIONAL

2.1. Ficha técnica del producto

El producto, en este caso el grano de caucho reciclado (GCR), se describen las características técnicas del producto.

2.1.2. Descripción del proceso

Se detallan cada una de las actividades y operaciones unitarias.

2.1.3. Necesidades y requerimientos

Se elabora el programa de necesidades y requerimientos del plan de negocio teniendo en cuenta sus características técnicas.

2.1.5. Infraestructura

Con base a las necesidades de máquinas, mobiliario, equipos de cómputo, adecuación de instalaciones en necesidades y requerimientos, cotizaciones realizadas, se debe establecer si van hacer parte de inversiones fijas o se adquieren por el sistema de arrendamiento.

2.2. Impactos

Se determinará el impacto social, económico y ambiental que podría generar la puesta en marcha del proyecto.

29

3. PLAN ADMINISTRATIVO

Se propone una estructura organizacional configurada en términos del organigrama y el manual de funciones de los diferentes cargos y todo lo relacionado.

3.1. Aspectos legales

Se analizarán trámites comerciales haciendo claridad sobre el tipo de empresa y su clasificación.

4. PLAN FINANCIERO

4.1. Costos administrativos

Se estimarán gastos administrativos tales como servicios públicos y arriendo, mantenimiento entre otros para la puesta en marcha del proyecto.

4.2. Ingresos y egresos

Se generará tabla de proyección de ingresos por ventas.

Se generara tabla de proyección de egresos tomando tablas de gastos administrativos y de personal.

4.3. Capital de trabajo

Se estimará el capital de trabajo óptimo para la obtención de materia prima, insumos, gastos administrativos, gastos de personal y gastos de puesta en marcha.

30

3. RESULTADOS

3.1.RESUMEN EJECUTIVO

Soluciones C&C busca crear una sociedad anónima simplificada ubicada en la ciudad Bogotá con un enfoque socio-ambiental que prestara una solución rentable y viable, transformando un residuo peligroso en uno aprovechable.

El proyecto genera oportunidades atractivas debido a la preocupación del Ministerio de Ambiente por la mala disposición final de las llantas usadas y el interés del IDU por obtener mayor calidad en la pavimentación de las vías de Bogotá, lo cual promete tener una importante demanda.

La ventaja competitiva de esta idea de negocio, se debe a que en la ciudad de Bogotá solo existe en el sector una empresa legalmente constituida llamada Grupo Renova.

Soluciones C&C SAS, tiene como misión ser una empresa dedicada al reciclaje de llantas usadas convirtiéndolas en GCR de alta calidad para su adición en mezclas asfálticas, ajustándose a las especificaciones técnicas y en pro de la conservación del medio ambiente.

La visión es ser una empresa líder en el sector del reciclaje de llantas usadas a nivel nacional en un periodo de tres años, siendo reconocida por la calidad del producto y nuestro compromiso social, económico y ambiental.

El objetivo del proyecto es ofrecer una solución rentable a la disposición final de las llantas desechadas en la ciudad de Bogotá, contribuyendo económica (rentabilidad socios), social (generando empleos) y ambientalmente (disminuyendo la mala disposición final de las llantas).

La estrategias de introducción en el mercado que se van a utilizar para el primer año de funcionamiento del proyecto, son un precio menor al de la competencia, esto con el fin posicionar a la empresa en el mercado.

El proyecto requiere una inversión total de $ 416.820.673.9 de los cuales $ 186.820.673,9 serán financiados por el FONDO EMPRENDER, un crédito de BANCOLOMBIA por $150.000.000 y un CAPITAL PROPIO por $ 80.000.000 (2 socios, $40.000.000 cada uno). La Inversión fija comprende la compra e instalación de máquinas, equipo de cómputo y muebles. La inversión diferida está compuesta por los gastos de constitución, puesta en marcha del proyecto, el estudio de mercado, publicidad, lanzamiento del producto y adecuación de la bodega.

Se fija en $ 1.300 el precio del kilo de GCR para el primer año, incrementando año tras año, hasta llegar a un valor de $2000 por kilo en el año 2019; lo que representa unas utilidades

31

de $66.482.000,03 el primer año y aumentarán a $289.931.315,4 el quinto año; Incluyendo en esta las utilidades por la venta de fibras textiles y acero de trituración que en el primer año representan $13.695.000 y en el quinto año $20.542.500.

A través del indicador financiero de la rentabilidad se determinó que esta iba a ser del 18,6% en el primer año y aumentará a un 50,3% en el quinto año.

De igual manera el indicador financiero de la solvencia nos indica que por cada $1 que se debe lo respalda $1.29 en el primer año y $2.11 en el quinto año.

De esta manera se demuestra el buen desempeño económico de la empresa al generar grandes utilidades a los inversionistas y a su vez respondiendo a una problemática ambiental de gran magnitud.

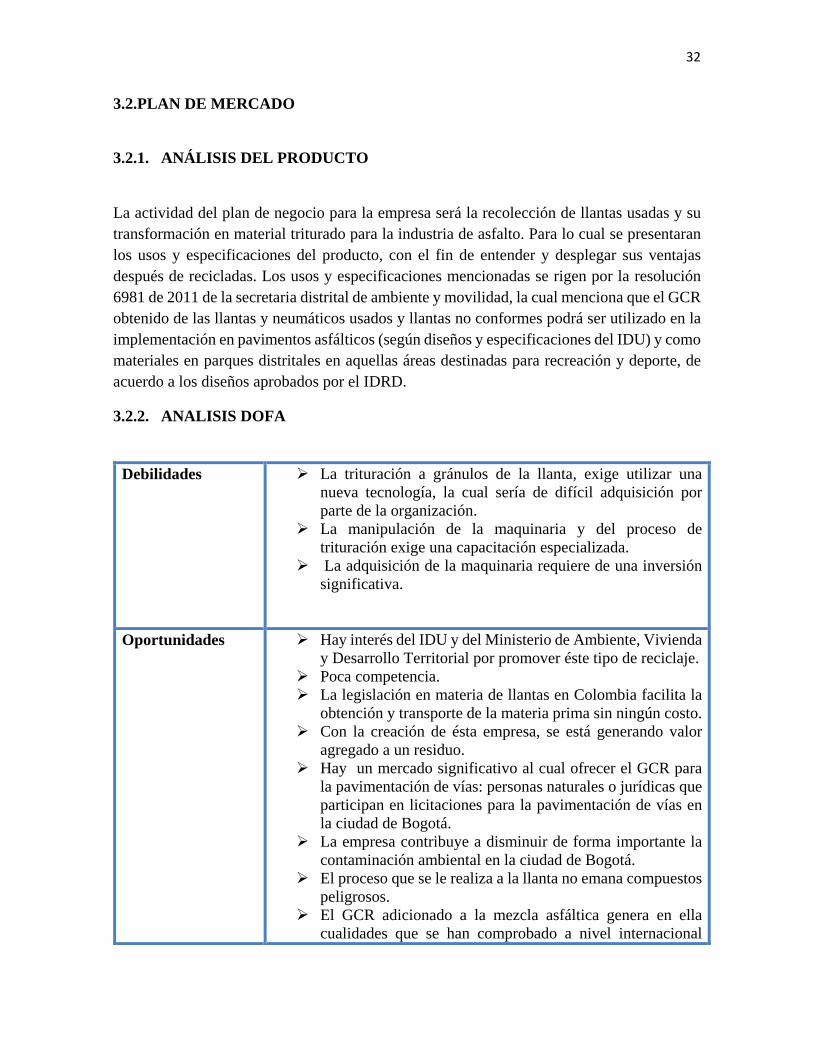

32

3.2.PLAN DE MERCADO

3.2.1. ANÁLISIS DEL PRODUCTO

La actividad del plan de negocio para la empresa será la recolección de llantas usadas y su transformación en material triturado para la industria de asfalto. Para lo cual se presentaran los usos y especificaciones del producto, con el fin de entender y desplegar sus ventajas después de recicladas. Los usos y especificaciones mencionadas se rigen por la resolución 6981 de 2011 de la secretaria distrital de ambiente y movilidad, la cual menciona que el GCR obtenido de las llantas y neumáticos usados y llantas no conformes podrá ser utilizado en la implementación en pavimentos asfálticos (según diseños y especificaciones del IDU) y como materiales en parques distritales en aquellas áreas destinadas para recreación y deporte, de acuerdo a los diseños aprobados por el IDRD.

3.2.2. ANALISIS DOFA

Debilidades La trituración a gránulos de la llanta, exige utilizar una nueva tecnología, la cual sería de difícil adquisición por parte de la organización.

La manipulación de la maquinaria y del proceso de trituración exige una capacitación especializada.

La adquisición de la maquinaria requiere de una inversión significativa.

Oportunidades Hay interés del IDU y del Ministerio de Ambiente, Vivienda y Desarrollo Territorial por promover éste tipo de reciclaje.

Poca competencia. La legislación en materia de llantas en Colombia facilita la

obtención y transporte de la materia prima sin ningún costo. Con la creación de ésta empresa, se está generando valor

agregado a un residuo. Hay un mercado significativo al cual ofrecer el GCR para

la pavimentación de vías: personas naturales o jurídicas que participan en licitaciones para la pavimentación de vías en la ciudad de Bogotá.

La empresa contribuye a disminuir de forma importante la contaminación ambiental en la ciudad de Bogotá.

El proceso que se le realiza a la llanta no emana compuestos peligrosos.

El GCR adicionado a la mezcla asfáltica genera en ella cualidades que se han comprobado a nivel internacional

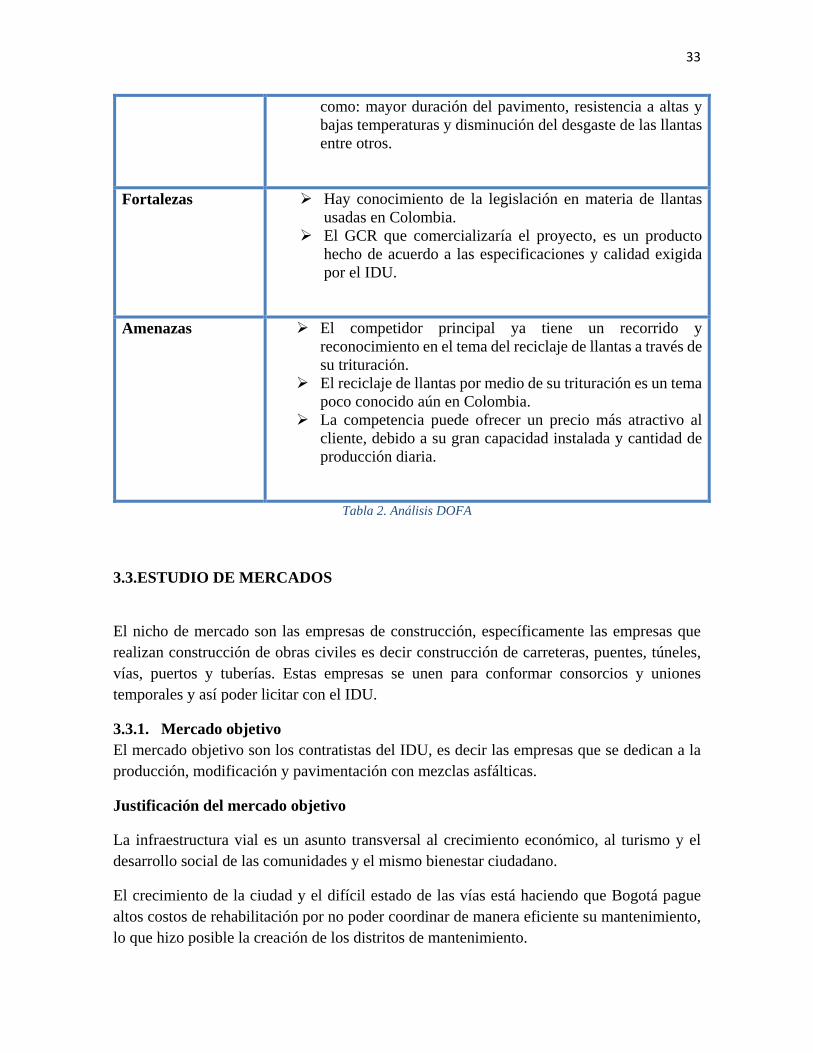

33

como: mayor duración del pavimento, resistencia a altas y bajas temperaturas y disminución del desgaste de las llantas entre otros.

Fortalezas Hay conocimiento de la legislación en materia de llantas usadas en Colombia.

El GCR que comercializaría el proyecto, es un producto hecho de acuerdo a las especificaciones y calidad exigida por el IDU.

Amenazas El competidor principal ya tiene un recorrido y reconocimiento en el tema del reciclaje de llantas a través de su trituración.

El reciclaje de llantas por medio de su trituración es un tema poco conocido aún en Colombia.

La competencia puede ofrecer un precio más atractivo al cliente, debido a su gran capacidad instalada y cantidad de producción diaria.

Tabla 2. Análisis DOFA

3.3.ESTUDIO DE MERCADOS

El nicho de mercado son las empresas de construcción, específicamente las empresas que realizan construcción de obras civiles es decir construcción de carreteras, puentes, túneles, vías, puertos y tuberías. Estas empresas se unen para conformar consorcios y uniones temporales y así poder licitar con el IDU.

3.3.1. Mercado objetivo El mercado objetivo son los contratistas del IDU, es decir las empresas que se dedican a la producción, modificación y pavimentación con mezclas asfálticas.

Justificación del mercado objetivo

La infraestructura vial es un asunto transversal al crecimiento económico, al turismo y el desarrollo social de las comunidades y el mismo bienestar ciudadano.

El crecimiento de la ciudad y el difícil estado de las vías está haciendo que Bogotá pague altos costos de rehabilitación por no poder coordinar de manera eficiente su mantenimiento, lo que hizo posible la creación de los distritos de mantenimiento.

34

La mezcla asfáltica mejorada con GCR ha demostrado más resistencia al envejecimiento, la fatiga, altas y bajas temperaturas pues es mucho más flexible. Disminuye el ruido de rodadura, son más durables y con menor necesidad de mantenimiento (Rondón, 2011). De acuerdo con el IDU y la Universidad de los Andes el beneficio – costo se ve reflejado en un costo/eje disminuido en un 20%.

3.4.ANÁLISIS DEL SECTOR

Diagnóstico de la estructura actual del mercado nacional. El proyecto hace parte del sector industrial, teniendo en cuenta la clasificación industrial dada por la Cámara de Comercio de Bogotá, el código CIIU es el E3830 el cual hace referencia a la recuperación de materiales.

Reciclaje de llantas en Bogotá

El reciclaje de llantas usadas es un proceso nuevo y muy poco trabajado en Colombia por lo que tiene una gran oportunidad de expansión. La mayoría de empresas que reciclan llantas son empresas no registradas legalmente o personas naturales que ejercen una actividad comercial limitada 40 que no cumplen con los requisitos de funcionamiento y tienen costos de producción altos debido a la falta de tecnología.

3.5.LOCALIZACIÓN A NIVEL MACRO

Bogotá como centro económico, financiero, político y cultural más importante a nivel nacional ofrece muy buenas posibilidades comerciales para este tipo de producto amigable con el medio ambiente.

Además, es una buena plaza para la venta del GCR a nivel local y nacional ya que esta ciudad tiene la mayor actividad económica en donde se busca un desarrollo vial convirtiéndose un lugar atractivo para la sociedad generando así inversionistas.

3.5.1. LOCALIZACIÓN A NIVEL MICRO Se ha elegido el barrio de Las Ferias como locación de la planta y oficina de atención situado en la Carrera 68f # 72-15, por su optima ubicación debido a las diferentes empresas de carácter industrial que se encuentran en este sector.

Además, el transporte público de la zona es óptimo para la llegada y salida de los empleados, encontrando la avenida calle 68, la calle 80 en sus alrededores. Esta ubicación permite que diferentes tipos de clientes se acerquen a nuestro producto facilitando el acceso para el transporte de carga y descarga de la materia prima.

35

3.6.ANÁLISIS DE LA COMPETENCIA

Mediante la resolución 1457 de junio del 2010, tuvo un gran impulso la creación de empresas que cumplan con el objetivo de responder a una problemática ambiental de gran magnitud, a lo cual empresas como Mundo Limpio, Grupo Renova y Ecólogo Rubber, incursionaron en este mercado siendo en la actualidad empresas reconocidas y legalmente constituidas. En Colombia existen varios proyectos empresariales relacionados con el tratamiento y disposición final de llantas. Algunos en proceso de formación a través de la investigación y otros consolidados con una amplia prospectiva en el sector ambiental e industrial; sin embargo es necesario destacar que existen empresas de reciclaje de llantas que no se encuentran legalmente constituidas, por ser esta una actividad de reciente desarrollo.

Identificación de los competidores potenciales

A continuación se referenciara tres de los proyectos empresariales más importantes a nivel nacional:

Grupo Renova

Ubicación Bogotá – Parque Industrial Cazucá. Tipo de sociedad Sociedad Anónima Simplificada

Organización dedicada a la recuperación de materiales renovables y no renovables, entre ellos llantas usadas, mediante un proceso físico, mecánico de trituración, recuperando así componentes como metal, caucho y textil. Esta empresa cuenta con una planta de trituración ubicada en el parque industrial de Cazucá y cuenta con los servicios de recolección, clasificación primaria, proceso de reciclaje, y clasificación de materiales. El Grupo Renova ofrece granulo de caucho, el cual puede ser utilizado en diferentes aplicaciones como suelas, pisos laminados, botas de caucho, cuerdas textiles y acero en siderúrgica.

Mundo limpio

Ubicación Carmen de Viboral Antioquia Tipo de sociedad Sociedad Anonima

Empresa creada en junio del 2007 cuya planta se encuentra ubicada en el municipio de El Carmen de Viboral, Antioquia, la cual desempeña labores de reciclaje de llantas, mediante procesos de trituración mecánica o criogenia, para así producir el polvo de caucho en diferentes granulometrías. Entre los productos que fabrican, se encuentran granulo de caucho para mezclas asfálticas, superficies seguras, sustrato para jardinerías, y demás subproductos de la línea de reciclaje.

36

Ecology Rubber

Ubicación Medellín- Antioquia. Tipo de sociedad Sociedad Anónima Simplificada.

Es una empresa dedicada al desarrollo, producción y comercialización de superficies amortiguadoras de impacto, cuyo inicio de operaciones se realizó en el año 2010 en la ciudad de Medellín. El granulo de caucho es aprovechado en la fabricación de baldosas y recubrimientos especiales, ofreciendo seguridad y protección en superficies de impacto, por ejemplo en parques y jardines infantiles, senderos ecológicos, bordes de piscina, zonas deportivas, etc.

Tabla 3. Competencia en el sector

3.7.INVESTIGACION DE MERCADOS

En la presente investigación se pretende identificar el mercado potencial del Grano de Caucho Reciclado para mezclas asfálticas, y así conocer los canales de distribución y promoción, los clientes potenciales y establecer un precio adecuado del producto.

Debido a que este es un tema relativamente explorado, se ha optado por realizar el proyecto bajo una investigación exploratoria al ser esta la más apropiada en las etapas iniciales del proceso.

• Búsqueda de datos secundarios: en esta fase se consultó fuentes de información como páginas web de aquellos organismo que han liderado la investigación y normatividad de reciclaje de llantas en Colombia como lo son el Ministerio de Medio Ambiente y Desarrollo Sostenible, el Instituto de desarrollo urbano IDU, alcaldía Mayor de Bogotá, Cámara de Comercio de Bogotá, la Secretaría Distrital de Ambiente y Movilidad, el Instituto Distrital de Recreación y Deporte.

• Competencias de la Unidad de Mantenimiento Vial UMV: esta entidad tiene por objeto programar y ejecutar las obras necesarias para garantizar la rehabilitación y el mantenimiento periódico de la malla vial local. Esta intervención se realiza de manera directa es decir que la UMV busca sus proveedores de materiales e insumos de mezclas asfálticas y así desarrolla las obras de construcción, reconstrucción, rehabilitación y mantenimiento de las vías locales; esta modalidad es muy diferente a la que desarrolla actualmente el IDU pues esta entidad desarrolla obras de la malla vial arterial y secundaria a través de licitaciones públicas

3.7.1. Estrategias de mercado

37

• Estrategia de producto: la empresa ofrecerá el granulo caucho reciclado siguiendo la resolución 4880 del 2011, este nos indica que el GCR podrá ser resultado del raspado o troceado de llantas, este deberá ser uniforme, libre de metal, fibras textiles u otros contaminantes, deberá estar seco y tener un tamaño inferior a 0.60 mm (pasante del tamiz No. 30).

• Estrategia de precios: al analizar el precio de venta del granulo de caucho de la competencia directa encontramos que el grupo Renova en la actualidad venden el kilogramo de GCR a $1370, por lo cual nuestra estrategia de precio estaría en $1300 por kilogramo de GCR, ya que los canales de recolección que se utilizaran, garantizaran un volumen constante de materia prima, por lo tanto también es posible responder cumplidamente por los pedidos demandados.

• Estrategia de comunicación: se comenzara creando una página web donde el cliente pueda realizar sus consultas, requerimientos y formalizar pedidos; Luego se contactara a las principales empresas productoras de asfalto y mezclas asfálticas modificadas con granulo de caucho, y aquellas que participen en licitaciones con el IDU y el IDR con el fin de ofrecerles nuestro producto y el precio al cual lo vendemos a través de un catálogo.

• Estrategia de promoción: con el fin de tener una mayor aceptación en el mercado, se ofrecerán diferentes descuentos de acuerdo a tamaño del pedido y a la fidelidad de los clientes.

• Estrategia de servicios: los clientes tendrán una comunicación directa con la empresa, por vía telefónica y por medio electrónico. Se hará hincapié en el trato amable y eficaz a los clientes para así garantizara la oportuna respuesta a sus requerimientos e inquietudes sobre sus pedidos, precios y quejas.

• Estrategia de distribución: la entrega de nuestros productos se hará en nuestro almacén, por lo que el transporte correrá a cargo del cliente. Si el cliente lo desea nosotros subcontrataremos dicho transporte repercutiendo los portes en el precio final.

• Estrategias de recolección: la empresa se vinculara a el programa de posconsumo de Llantas liderado por la Asociación Nacional de Industriales ANDI, en su implementación ha estructurado una red de puntos de recolección (92 en Bogotá) de llantas usadas de automóviles, buses, camionetas, volquetas y tractomulas, en donde se pone a disposición de los operadores contratados por el sistema, las llantas para su recolección y posterior gestión. Los servicios de transporte para la recolección de las llantas, serán contratados de manera externa, por lo cual se establecerán días específicos a la semana donde los camiones se dirijan a los puntos de recolección. (Asociación Nacional de Industriales ANDI, s.f)

38

4. PLAN TECNICO OPERACIONAL

4.1.ANÁLISIS TECNICO DEL PRODUCTO

GRANO CAUCHO ASFALTICO GENERALIDADES El gránulo de caucho reciclado se obtiene

del proceso de trituración mecánica de llantas usadas y la separación de los componentes de los que está formada (acero, textil y caucho vulcanizado).

CALIDAD

El empleo del GCR en las mezclas asfálticas en caliente produce resultados de buena calidad, aportando una mayor durabilidad a las vías

REQUISITOS El GCR deberá ser uniforme, libre de metal, fibras textiles u otros contaminantes, deberá estar seco y tener un tamaño inferior a 0.60 mm

CONSERVACIÓN

Se debe almacenar a temperatura ambiente libre de humedad

Tabla 4. Generalidades del GCR

4.2.DESCRIPCIÓN DEL PROCESO

El proceso de reciclaje es completamente mecánico en donde se obtiene el GCR, abarcando las siguientes fases:

1. Recolección, recepción y clasificación de llantas

Ilustración 5. Recolección, recepción y clasificación de la materia prima

39

En esta etapa una vez se efectúe la recolección, se procederá a realizar su clasificación respectiva de acuerdo al estado en el que se encuentren.

2. Lavado y desinfección

Ilustración 6. Lavado y desinfección

En esta fase se realiza el lavado de la llanta con el fin de dejarla libre de contaminantes, para ello se utiliza una preparación jabonosa biodegradable.

3. Secado y almacenamiento

Ilustración 7. Secado y almacenamiento

Las llantas serán dispuestas de manera especial en una zona de almacenamiento donde se garantice que no posea ningún agua o jabón producto de la limpieza, es decir que estén completamente secas.

40

4. Trituradora primaria

Ilustración 8. Trituradora primaria

Esta máquina trituradora cuenta con un sistema de cuchillos diseñados para realizar cortes; la llanta es depositada dentro de la trituradora y esta se encarga de reducir su tamaño en pedazos.

5. Granulador

Ilustración 9. Granulador

El granulador o molino granulador es la máquina que se encarga de reducir los pedazos de llantas provenientes de la trituradora primaria, hasta obtener una dimensión de 16mm.

6. Separación de acero o desmetalizado

Ilustración 10. Separación de metales

41

En esta etapa del proceso se separa el 99% del acero presente en las llantas, el acero es removido por medio de un separador magnético el cual cuenta con una banda transportadora que se ocupa de conducir el metal hacia un punto de recolección (cajón/contenedor).

7. Empacado y almacenamiento

Ilustración 11. Empacado y almacenamiento

El granulo de caucho reciclado se deposita en una tolva, la cual permite la canalización del material y contener el granulo seco para posteriormente depositarlo en sacos de 50 Kilogramos, los cuales se disponen en una zona de almacenamiento.

4.3.REQUERIMIENTOS Y NECESIDADES

Debido a las especificaciones técnicas que debe cumplir del granulo de caucho, la empresa requiere el uso de tecnología utilizando máquinas de trituración, granulación, separación de acero y pulverización de caucho, con capacidad para reciclar inicialmente 112 llantas diarias que generan aproximadamente una tonelada de GCR.

Adicionalmente se requiere de una bodega con un área mínima de 350 metros cuadrados para disponer las máquinas y oficinas de la empresa. Se estima que en la etapa inicial del proyecto se emplearan a 6 personas, de la siguiente manera:

1 gerente general 1 supervisor de producción 1 auxiliar de gestión interna 3 auxiliares de producción

4.4.PROYECCION DE PRODUCCION

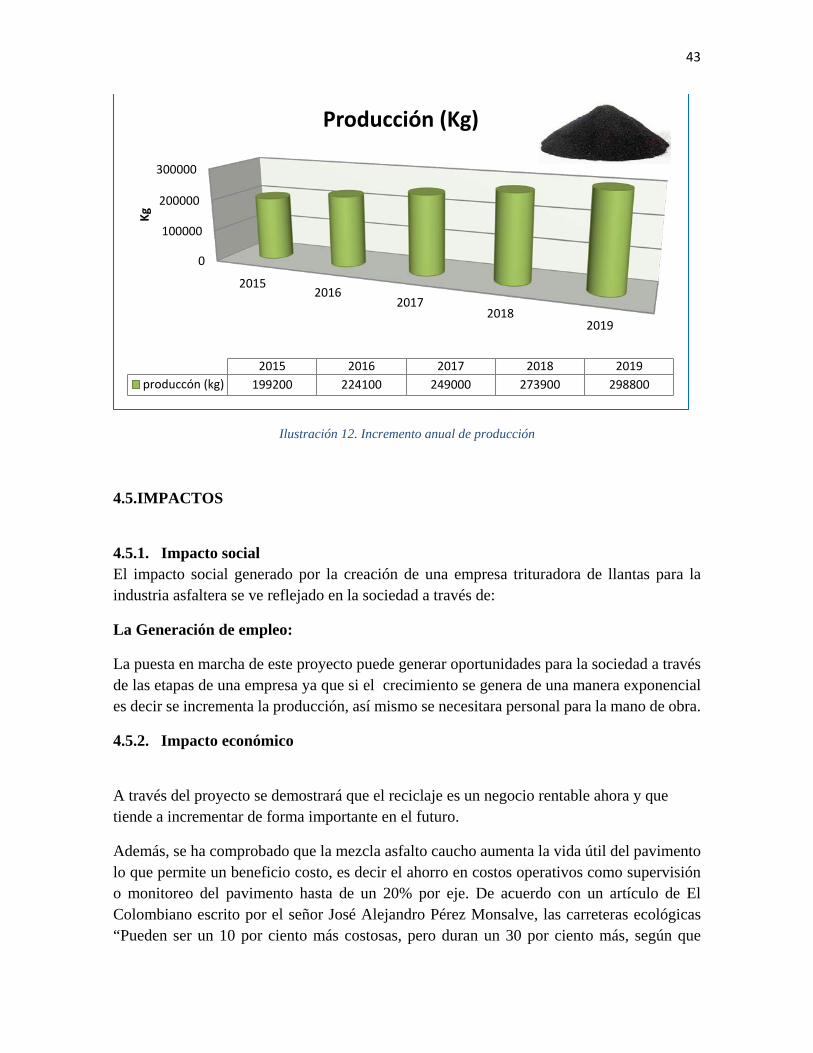

42

La capacidad de producción de la maquinaria está determinada en el procesamiento de 160 kilos/ hora, teniendo en cuenta que los operarios trabajaran 8 horas diarias y tendrán 10 minutos de descanso por la mañana y por la tarde, se estima una producción diaria de 1200 kilos de granulo caucho en el año 5, siendo esta la máxima capacidad de producción con la maquinaria inicial; en el año 1 se estima una producción de 900kilos diarios, y un aumento de 100 kilos cada año. Teniendo en cuenta que la empresa funcionará de lunes a viernes y no se trabajará días festivos se establece la siguiente proyección de producción para cada mes.

Meses Días laborales Producción en Kg

2015 2016 2017 2018 2019 Enero 22 17600 19800 22000 24200 26400

Febrero 21 16800 18900 21000 23100 25200 Marzo 22 17600 19800 22000 24200 26400 Abril 20 16000 18000 20000 22000 24000 Mayo 21 16800 18900 21000 23100 25200 Junio 19 15200 17100 19000 20900 22800 Julio 22 17600 19800 22000 24200 26400

Agosto 19 15200 17100 19000 20900 22800 Septiembre 24 19200 21600 24000 26400 28800

Octubre 20 16000 18000 20000 22000 24000 Noviembre 20 16000 18000 20000 22000 24000 Diciembre 19 15200 17100 19000 20900 22800 Producción total por año Kg 199200 224100 249000 273900 298800

Tabla 5. Proyección de producción

43

Ilustración 12. Incremento anual de producción

4.5.IMPACTOS

4.5.1. Impacto social El impacto social generado por la creación de una empresa trituradora de llantas para la industria asfaltera se ve reflejado en la sociedad a través de:

La Generación de empleo:

La puesta en marcha de este proyecto puede generar oportunidades para la sociedad a través de las etapas de una empresa ya que si el crecimiento se genera de una manera exponencial es decir se incrementa la producción, así mismo se necesitara personal para la mano de obra.

4.5.2. Impacto económico

A través del proyecto se demostrará que el reciclaje es un negocio rentable ahora y que tiende a incrementar de forma importante en el futuro.

Además, se ha comprobado que la mezcla asfalto caucho aumenta la vida útil del pavimento lo que permite un beneficio costo, es decir el ahorro en costos operativos como supervisión o monitoreo del pavimento hasta de un 20% por eje. De acuerdo con un artículo de El Colombiano escrito por el señor José Alejandro Pérez Monsalve, las carreteras ecológicas “Pueden ser un 10 por ciento más costosas, pero duran un 30 por ciento más, según que

0

100000

200000

300000

20152016

20172018

2019

Kg

2015 2016 2017 2018 2019produccón (kg) 199200 224100 249000 273900 298800

Producción (Kg)

44

explica Apolinar Zambrano, presidente de la organización Mundo Limpio, Parque Ambiental.

4.5.3. Impacto ambiental

A través de la implementación y el funcionamiento de una empresa trituradora de llantas se genera un impacto ambiental, el cual es verificado y estudiado en las diferentes áreas y actividades de la empresa, determinando los aspectos ambientales y el impacto generado por este.

El proyecto contempla las siguientes áreas:

ÁREA ADMINISTRATIVA

ASPECTO AMBIENTAL DESCRIPCIÓN IMPACTO AMBIENTAL Generación de residuos sólidos.

Uso de papel, insumos de oficina.

Contaminación del suelo

Generación de residuos peligrosos

Fluorescentes, bombillos, elementos electrónicos.

Contaminación del suelo

Consumo de energía eléctrica.

Equipos de cómputo, bombillos, fluorescentes.

Agotamiento de los recursos naturales.

Consumo de agua: saneamiento y consumo humano

El agua se consume para saneamiento básico y para consumo humano.

Agotamiento del recurso hídrico.

Generación de vertimientos de agua doméstica.

Servicios sanitarios y aseo. Contaminación del recurso hídrico.

Tabla 6. Impacto área administrativa

ACTIVIDADES OPERATIVAS

ASPECTO AMBIENTAL DESCRIPCION IMPACTO AMBIENTAL Consumo de insumos Uso de jabón,

desengrasantes, desinfectantes.

Disminución de los recursos naturales.

Generación de vertimientos Servicios sanitarios y aseo. Contaminación de recurso hídrico.

Tabla 7. Impactos actividades operativas

45

RECOLECCION Y TRANSPORTE DE LLANTAS

ASPECTO AMBIENTAL DESCRIPCION IMPACTO AMBIENTAL Emisión de gases a la atmosfera (material partículado)

Desplazamiento de vehículos.

Disminución de los recursos naturales.

Tabla 8. Impacto por recolección y transporte

TRATAMIENTO DEL RECICLAJE DE LLANTAS ( TRITURACIÓN)

ASPECTO AMBIENTAL DESCRIPCIÓN IMPACTO

AMBIENTAL Residuos peligrosos industriales.

Residuos generados en el proceso de pulverización y mantenimiento de vehículos.

Contaminación del recurso suelo y agua.

Generación de residuos Residuos triturados, residuos no aprovechables, residuos reciclables, residuos peligrosos.

Contaminación del suelo.

Generación de vertimientos. Lavado de bodegas Contaminación del recurso aire.

Consumo de energía. Actividades diarias: funcionamiento de las maquinas

Disminución de los recursos naturales.

Consumo de agua. Abastecimiento para el lavado de las diferentes áreas.

Disminución de los recursos naturales

Generación de ruido Actividades del proceso de trituración.

Contaminación al recurso aire.

Generación de residuos peligrosos

Residuos de mantenimiento de planta(impregnados, disolventes)

Eliminación de los agentes contaminantes.

Aprovechamiento de materias primas.

Las llantas son unos residuos peligrosos si no tiene un manejo correcto en su disposición.

Disminución de la contaminación generada por el manejo inadecuado.

Tabla 9. Impacto por trituración

46

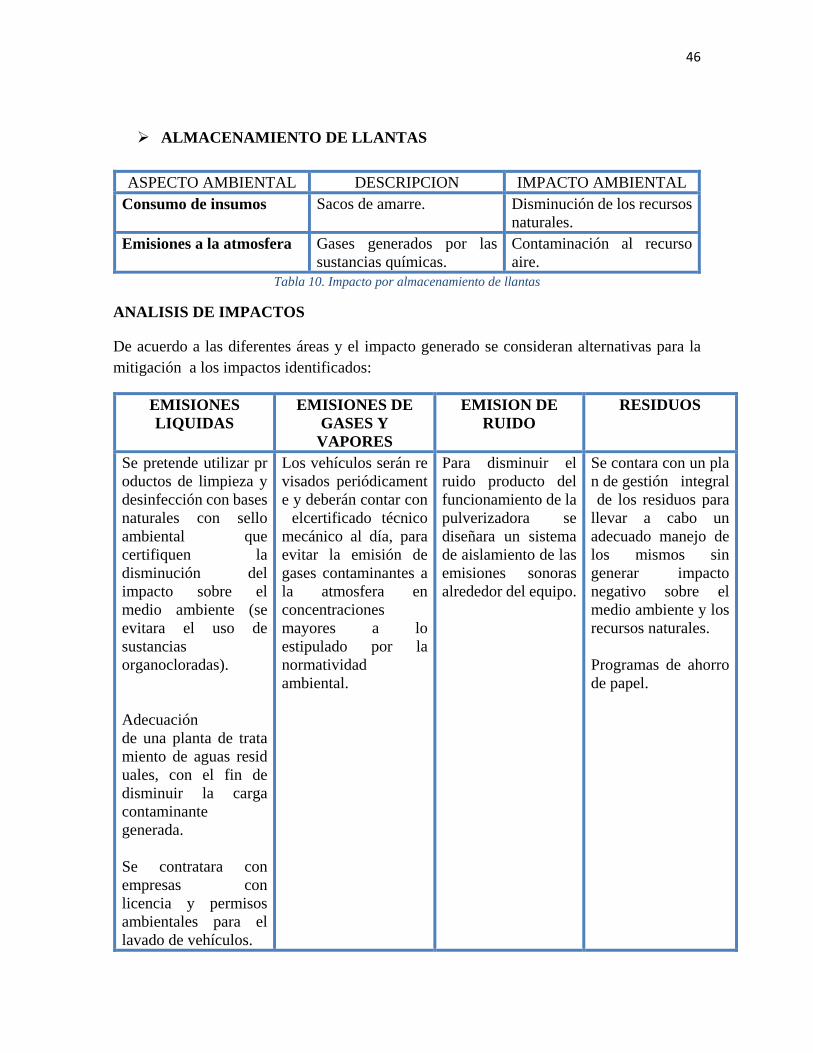

ALMACENAMIENTO DE LLANTAS

ASPECTO AMBIENTAL DESCRIPCION IMPACTO AMBIENTAL Consumo de insumos Sacos de amarre. Disminución de los recursos

naturales. Emisiones a la atmosfera Gases generados por las

sustancias químicas. Contaminación al recurso aire.

Tabla 10. Impacto por almacenamiento de llantas

ANALISIS DE IMPACTOS

De acuerdo a las diferentes áreas y el impacto generado se consideran alternativas para la mitigación a los impactos identificados:

EMISIONES LIQUIDAS

EMISIONES DE GASES Y

VAPORES

EMISION DE RUIDO

RESIDUOS

Se pretende utilizar productos de limpieza y desinfección con bases naturales con sello ambiental que certifiquen la disminución del impacto sobre el medio ambiente (se evitara el uso de sustancias organocloradas). Adecuación de una planta de tratamiento de aguas residuales, con el fin de disminuir la carga contaminante generada. Se contratara con empresas con licencia y permisos ambientales para el lavado de vehículos.

Los vehículos serán revisados periódicamente y deberán contar con elcertificado técnico mecánico al día, para evitar la emisión de gases contaminantes a la atmosfera en concentraciones mayores a lo estipulado por la normatividad ambiental.

Para disminuir el ruido producto del funcionamiento de la pulverizadora se diseñara un sistema de aislamiento de las emisiones sonoras alrededor del equipo.

Se contara con un plan de gestión integral de los residuos para llevar a cabo un adecuado manejo de los mismos sin generar impacto negativo sobre el medio ambiente y los recursos naturales. Programas de ahorro de papel.

47

Tabla 11. Alternativas de mitigación de impactos

5. PLAN ADMINISTRATIVO

5.1.GENERALIDADES DE LA EMPRESA

NOMBRE: SOLUCIONES C&C

TIPO DE SOCIEDAD: SOCIEDAD ANONIMA SIMPLIFICADA

PRODUCTOS: Grano de caucho reciclado.

5.1.1. LOGO Y LEMA

Ilustración 13. Logo

5.2. MODELO ADMINISTRATIVO

Misión Ser una empresa dedicada al reciclaje de llantas usadas convirtiéndolas en GCR de alta calidad para su adición en mezclas asfálticas, ajustándose a las especificaciones técnicas y en pro de la conservación del medio ambiente

48

Visión Ser una empresa líder en el sector del reciclaje de llantas usadas a nivel nacional en un periodo de tres años, siendo reconocida por la calidad del producto y nuestro compromiso social, económico y ambiental

Objetivos del negocio • Contribuir al cuidado del medio ambiente a través del aprovechamiento de llantas

recicladas • Ser una empresa líder a través del reconocimiento y calidad de nuestros productos y

servicios • Aumentar las ventas de la empresa y así mismo la generación de empleos en la ciudad

de Bogotá • Obtener ganancias económicas por medio de la comercialización del producto

5.3.RECURSOS HUMANOS

5.3.1. Funciones y descripción de cargos

Gerente: Deberá tener una visión global de la empresa y su entorno, además de un elevado nivel de comunicación con el personal y habilidad para crear un ambiente propicio para alcanzar los objetivos de eficacia y rentabilidad de la empresa

Funciones: Obtener el mejor aprovechamiento de las personas y de los recursos disponibles, tomando decisiones concretas que lleven a la obtención de resultados

Supervisor: Deberá ser una persona capacitada para gestionar y coordinar todos los recursos productivos de la empresa, supervisando el cumplimiento eficaz de los programas de fabricación y velando por el cumplimiento de los estándares establecidos en cuanto a calidad, coste y seguridad.

Para ello deberá:

• Ejecutar y supervisar los programas de producción de la empresa. • Cumplir con los objetivos de producción • Animar y motivar al equipo bajo su mando para la consecución de los objetivos de

fabricación. • Asignar los operarios a los diferentes puestos de trabajo en función de sus capacidades

y habilidades. • Dirigir y supervisar la preparación tanto de la maquinaria como de los puestos de