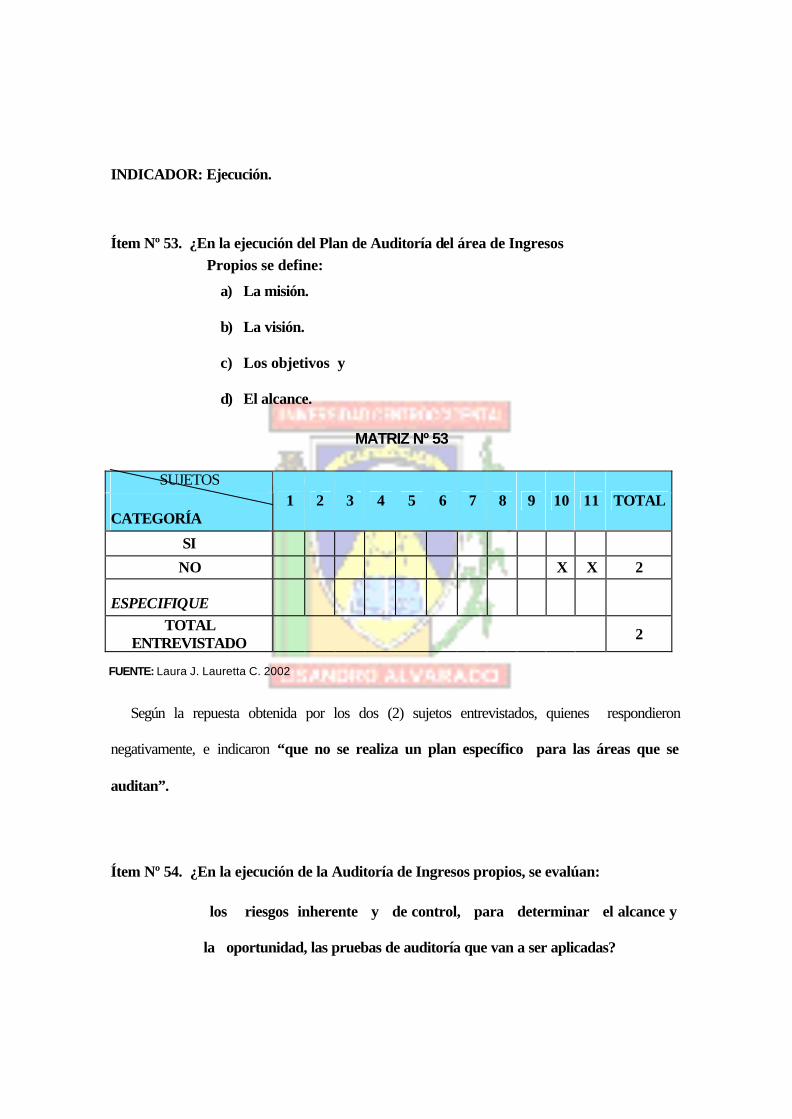

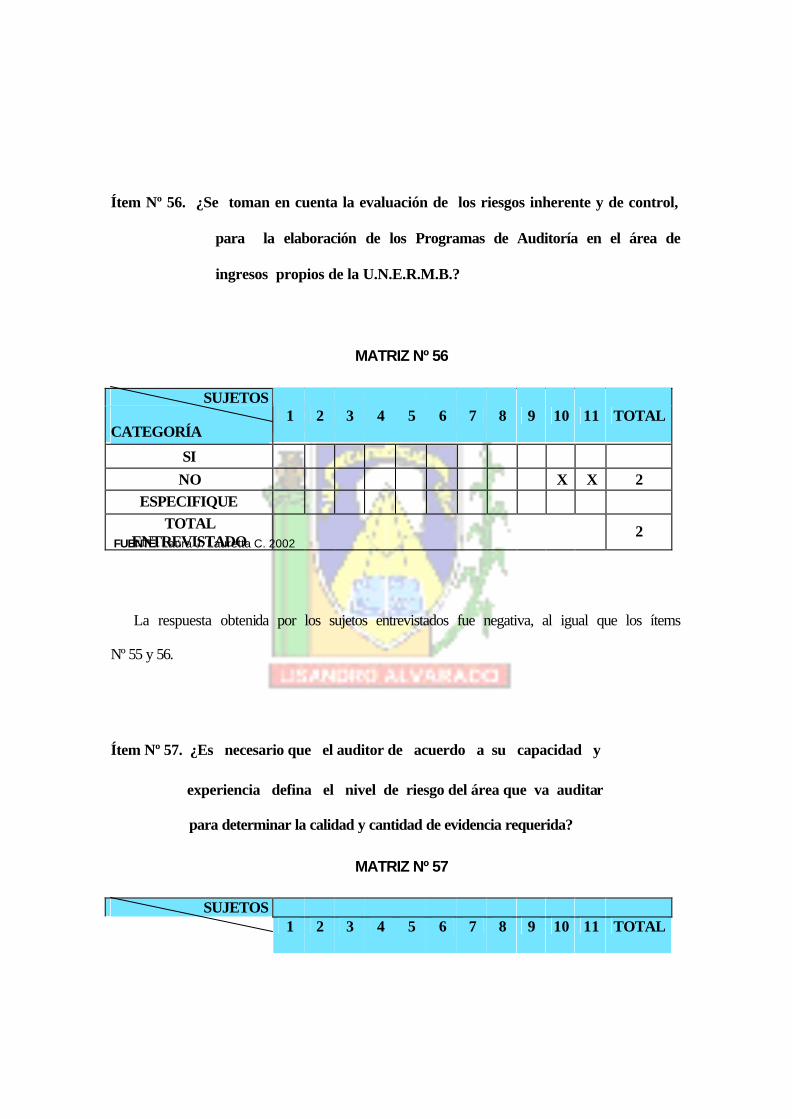

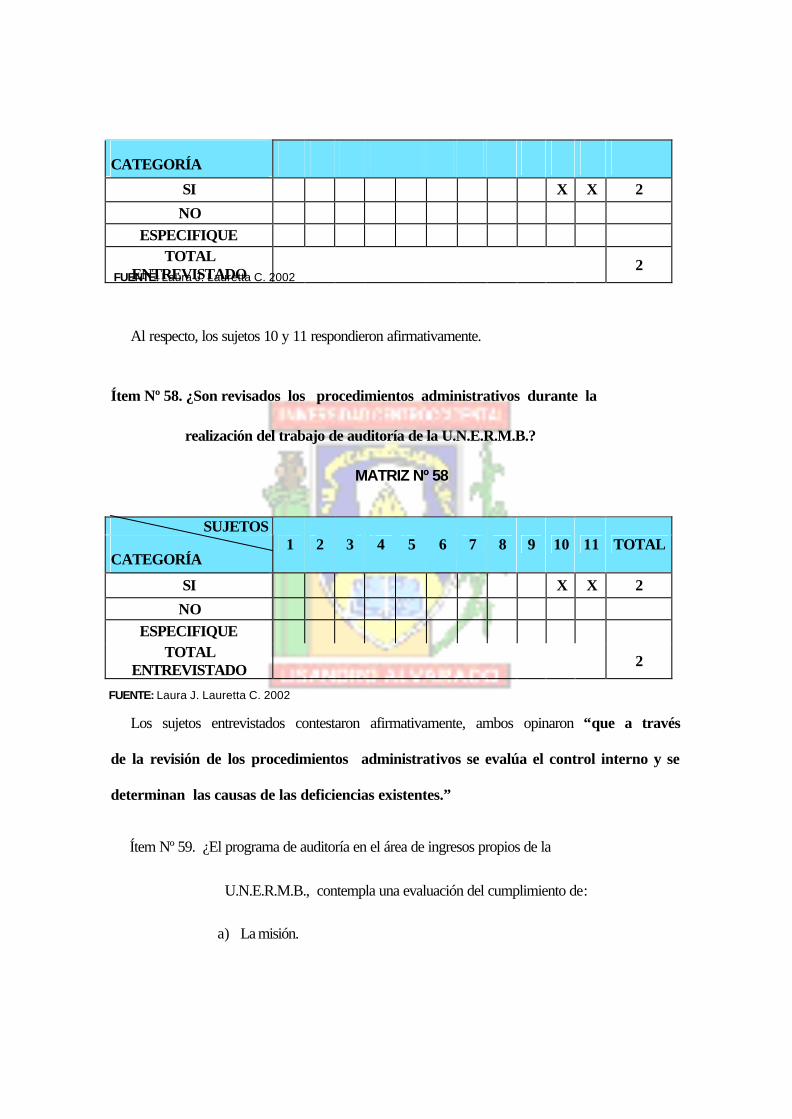

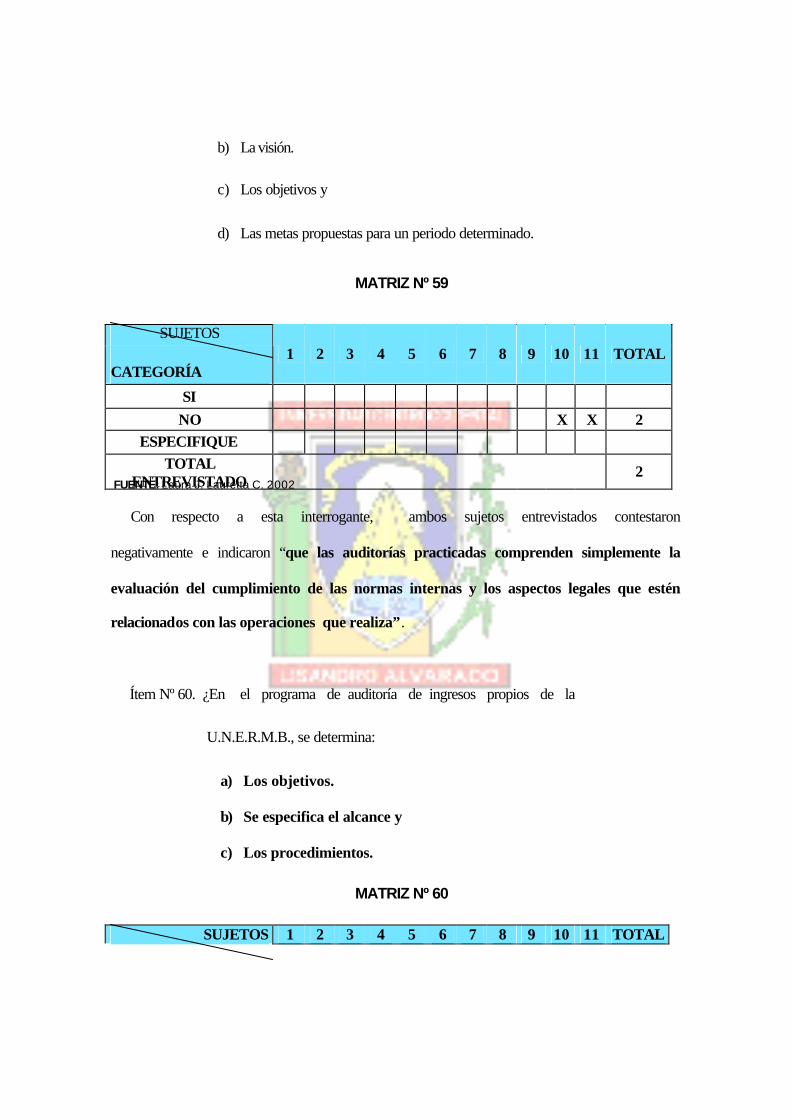

PLAN DE AUDITORÍA EN EL ÁREA DE INGRESOS PROPIOS DE...

195

PLAN DE AUDITORÍA EN EL ÁREA DE INGRESOS PROPIOS DE LA UNIVERSIDAD NACIONAL EXPERIMENTAL “RAFAEL MARÍA BARALT” PROCESO DE RECAUDACIÓN MATRÍCULA DE POSTGRADO LIC. LAURA JOSEFINA LAURETTA CORTÉZ UNIVERSIDAD CENTRO OCCIDENTAL “LISANDRO ALVARADO” LA UNIVERSIDAD DEL ZULIA (CONVENIO UCLA – LUZ) MARACAIBO, SEPTIEMBRE 2002

Transcript of PLAN DE AUDITORÍA EN EL ÁREA DE INGRESOS PROPIOS DE...

PLAN DE AUDITORÍA EN EL ÁREA DE INGRESOS PROPIOS DE LA

UNIVERSIDAD NACIONAL EXPERIMENTAL “RAFAEL MARÍA BARALT”

PROCESO DE RECAUDACIÓN MATRÍCULA DE POSTGRADO

LIC. LAURA JOSEFINA LAURETTA CORTÉZ

UNIVERSIDAD CENTRO OCCIDENTAL “LISANDRO ALVARADO” LA UNIVERSIDAD DEL ZULIA

(CONVENIO UCLA – LUZ)

MARACAIBO, SEPTIEMBRE 2002

ÍNDICE GENERAL

Página

AGRADECIMIENTO................................................................................. viii

CURRÍCULUM VITAE........................................................................... ix

RESUMEN.............................................................................................. x

ÍNDICE GENERAL.................................................................................. xi

ÍNDICE DE CUADROS........................................................................... Xv

ÍNDICE DE GRÁFICOS.......................................................................... xvi

ÍNDICE DE FIGURAS............................................................................ xi

ÍNDICE DE ANEXOS.............................................................................. xiii

INDICE DE MATRIZ................................................................................ xix

INTRODUCCIÓN....................................................................................

1

CAPÍTULO I. EL PROBLEMA

1. Planteamiento del Problema..............................................................

1.1. Formulación del Problema........................................................

1.2. Sistematización del Problema...................................................

5

13

13

2. Objetivos de la Investigación.............................................................

2.1. Objetivos Generales....................................................................

2.2. Objetivos Específicos..................................................................

14

14

14

3. Justificación de la Investigación.........................................................

3.1. Justificación Teórica....................................................................

3.2. Justificación Metodológica..........................................................

3.3. Justificación Práctica...................................................................

15

16

16

16

4. Alcance y Limitaciones………………………………………………...

5. Delimitación de la Investigación.....................................................

16 17

CAPÍTULO II. MARCO TEÓRICO

1. Revisión Bibliográfica.......................................................................... 19

2. Antecedentes de la Investigación........................................................

Página

20

3. Bases Teóricas...................................................................................

3.1. Auditoría......................................................................................

28

28

3.2. Clases de Auditoría....................................................................

3.3. Tipos de Auditoría......................................................................

3.4. Auditoría Interna......................................................................

3.5. Proceso de Auditoría Interna...................................................

3.5.1. Etapa de Planificación....................................... .....

3.5.1.1. Planificación Estratégica...............................

3.5.1.2. Planificación Detallada..................................

29

30

32

34

35

36

37

3.5.2. Etapa de Ejecución................................................

3.5.3 Informe de Auditoría Interna....................................

39

43

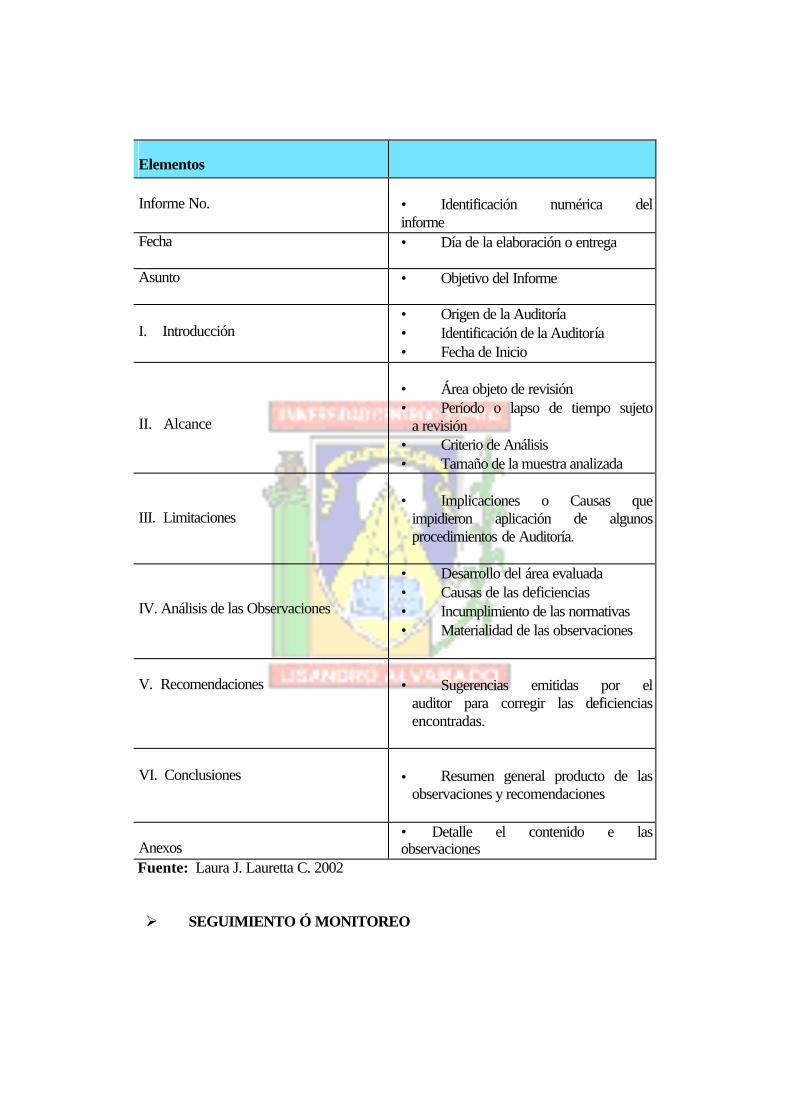

3.5.2.1. Características del Informe...........................

3.5.2.2. Estructura del Informe.................................

44

44

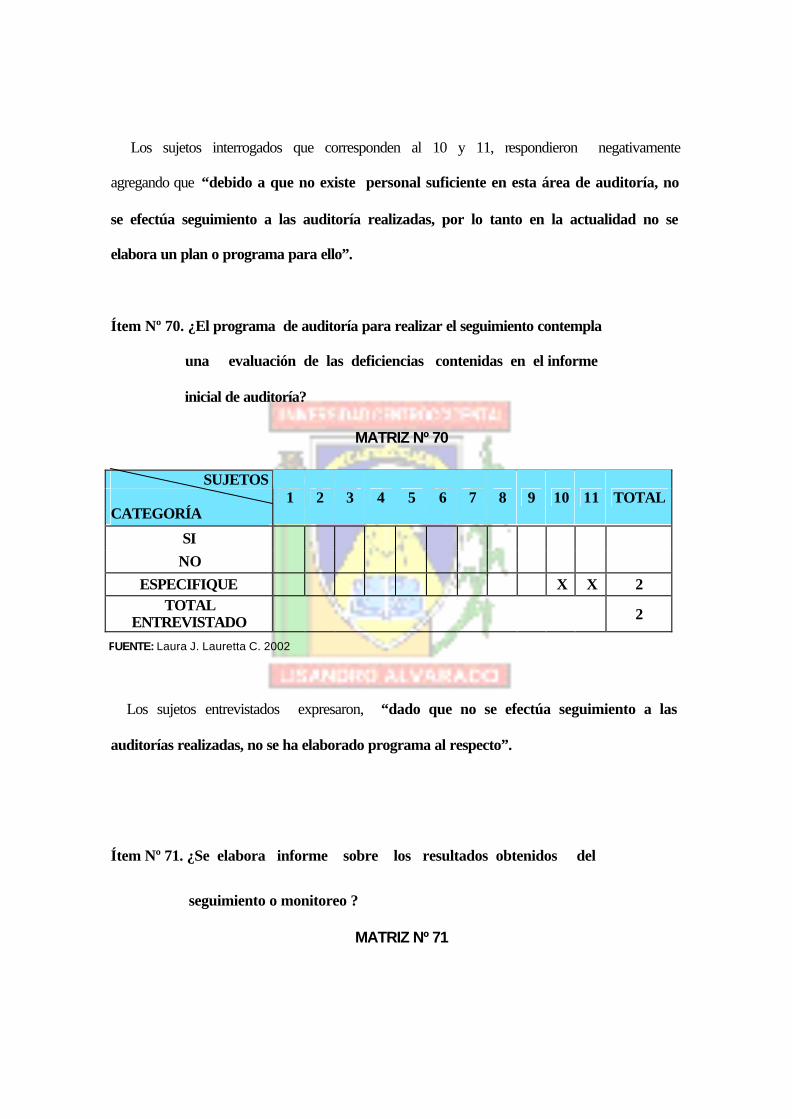

3.5.4. Seguimiento ó Monitoreo........................................... 46

3.6. Auditoría de Ingresos Propios................................................... 46

3.7. Control Interno........................................................................... 50

3.8. Introducción de Riesgo..........................................................

3.8.1. Riesgo del Negocio......................................................

3.8.2. Riesgo de Auditoría.....................................................

3.8.3. La Materialización o la Importancia y el Riesgo..........

54

56

56

59

3.9 . Proceso Administrativo de la Entidad.......................................

3.9.1. Proceso de Planeación...............................................

3.9.2. Proceso de Organización........................................

3.9.3. Proceso de Dirección..................................................

61

62

63

67

3.9.4. Proceso de Control..................................................... 68

4. Bases Legales………………………………………………………

4.1. La Constitución de la República Bolivariana de Venezuela…….

4.2. Ley Orgánica de la Contraloría General de la República

Bolivariana de Venezuela y del Sistema de Control Fiscal…….

4.3. Ley Orgánica de Salvaguarda al Patrimonio Público……….…

4.4. Ley Orgánica de la Administración Financiera del Sector

Público……………………………………………………………….

4.5. Normas Generales del Control Interno……………………………

4.6. Normas Generales de Auditoría de Estado……………………..

4.7. Normas Generales del Funcionamiento Coordinado de los

Sistemas de control Externo e Interno……………………………

4.8. Reglamento Interno de la U.N.E.R.M.B. …………….…………

4.9. Normas obre Ingresos Propios de la U.N.E.R.M.B.…………….

5. Sistema de Variable..........................................................................

5.1. Variable de Estudio.................................................................

5.2. Conceptualización de las Variables........................................

5.3. Definición Operacional............................................................

5.4. Indicadores.............................................................................

69

69

Página

70

70

71

71

72

72

73

73

73

73

73

74

76

6. Definición de Términos Básicos...................................................... 80

CAPÍTULO III. MARCO METODOLÓGICO

1. Tipo de Investigación………………………………………………….....

2, Población y Muestra………………………………………………………

3. Técnicas e Instrumentos de Recolección de Datos……………………

4. Validez de Contenido del Instrumento……………………………….…

5. Técnicas de Procesamiento y Análisis……………………………….…

6. Procedimiento de la Investigación………………………………………

CAPITULO IV. ANÁLISIS e INTERPRESENTACIÓN DE LOS

RESULTADOS

1. Presentación de los Resultados..........................................................

2. Análisis de los Resultados..................................................................

3. Interpretación de los Resultados.............................................................

CAPITULO V. PRESENTACIÓN DEL DISEÑO

Presentación del Diseño......................................................................... 148

Plan de Auditoría..................................................................................... 151

Plan y Procedimiento de Auditoría para PRMPU.................................... 164

83

85

87

88

89

90

Página

92

94

141

149

152

165

181

182

186

206

212

215

Propuestas al PRMPU............................................................................

Estructura Organizativa………………………………………………………

Procedimientos………………………………………………………………..

Normas de Control Interno PRMPU.........................................................

Glosario...................................................................................................

CONCLUSIONES Y RECOMENDACIONES...........................................

REFERENCIAS BIBLIOGRAFICAS........................................................

ANEXOS..................................................................................................

219

223

ÍNDICE DE CUADROS

CUADROS Página

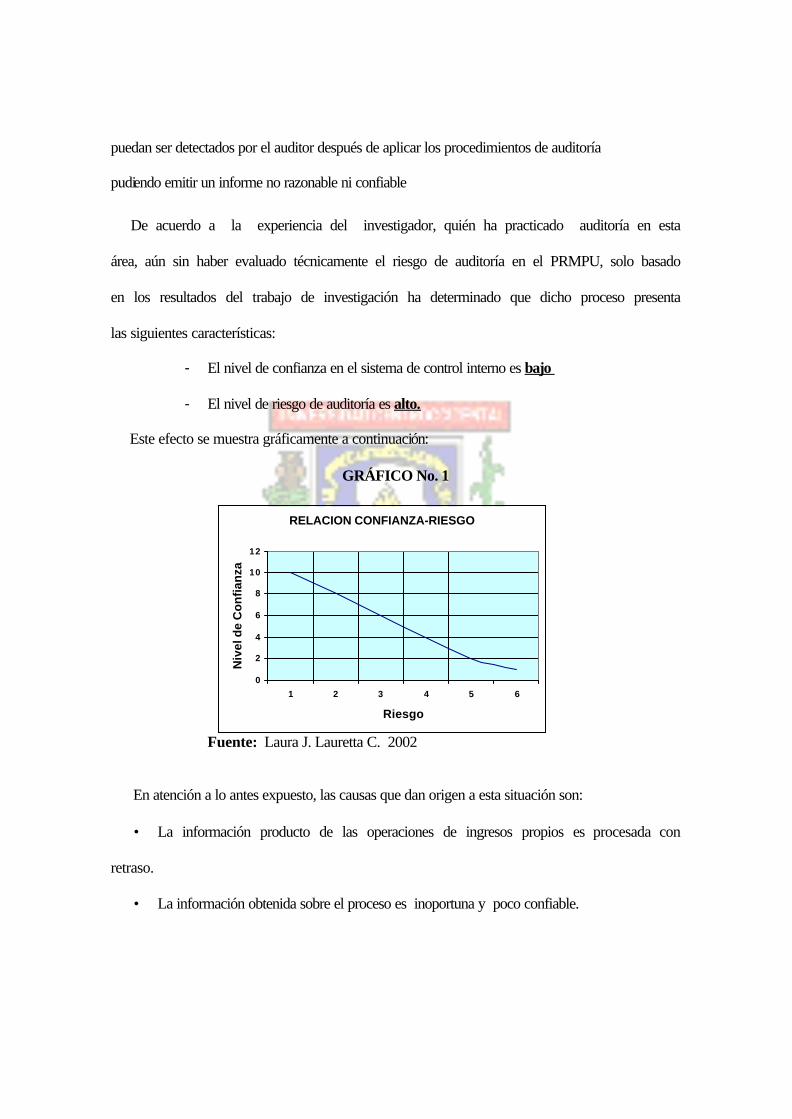

No. 1 Matriz de Evaluación del Riesgo de Auditoría............................... 49

No. 2 Operacionalización de las Variables............................................... 78

No. 3 Distribución de la Población según sus características.................. 86

No. 4 Ciclo Actual del PRMPU................................................................. 162

No. 5 Proceso Actual de la Matrícula de Postgrado de la UNERMB....... 163

No. 6 Cronograma de Actividades........................................................... 177

No. 7 Estructura y Presentación del Informe............................................ 179

ÍNDICE DE GRÁFICOS

GRÁFICOS Página

No. 1 Relación Confianza – Riesgo...................................................... 161

ÍNDICE DE FIGURA

FIGURA Página

No. 1 Estructura Organizativa de la Coordinación Administrativa del Postgrado

de la UNERMB (Propuesto)....................................

183

No. 2 Simbología de Flujograma............................................................ 185

No.3 Flujograma de Procedimiento Recepción y Registro de Ingresos

(Propuestos)..................................................................................

193

No. 4 Flujograma Procesos de Inscripción...................... ....................... 200

No.5 Flujograma Elaboración de Conciliaciones Bancarias. Coordinación

Administrativa del Postgrado (Propuesto).............

No. 6 Organigrama de Postgrado de la UNERMB (Actual)...................

204

280

No. 7 Organigrama Coordinación Administrativa de Postgrado de la UNERMB

(Actual)..........................................................................

281

(Actual)..........................................................................

No. 8 Flujograma de Procedimiento Recepción y Registro de Ingresos

(Actual).........................................................................................

286

No.9 Flujograma Elaboración de Conciliaciones Bancarias. Coordinación

Administrativa del Postgrado (Actual).....................

289

No. 10 Flujograma Elaboración de Conciliaciones Bancarias-Unidad de

Finanzas (Actual)...........................................................................

291

No. 11 Flujograma Elaboración de Conciliaciones Bancarias-Unidad de

Contabilidad (Actual).....................................................................

293

ÍNDICE DE A N E X O S

A N E X O S Página

No. 1 Instrumento de Validación.............................................................. 224

No. 2 Instrumento de Recolección de Datos........................................... 260

No. 3 Procedimiento Actual...................................................................... 279

ÍNDICE DE MATRIZ

M A T R I Z Página

No. 1.......................................................................................................... 94

No. 2......................................................................................................... 95

No. 3......................................................................................................... 96

No. 4......................................................................................................... 96

No. 5......................................................................................................... 97

No. 6......................................................................................................... 98

No. 7......................................................................................................... 98

No. 8......................................................................................................... 99

No. 9......................................................................................................... 100

No. 10....................................................................................................... 100

No. 11........................................................................................................ 101

No. 12........................................................................................................ 102

No. 13........................................................................................................ 102

No. 14........................................................................................................ 103

No. 15........................................................................................................ 104

No. 16........................................................................................................ 105

No. 17........................................................................................................ 105

No. 18........................................................................................................ 106

No. 19........................................................................................................ 107

No. 20........................................................................................................ 108

No. 21........................................................................................................ 108

No. 22........................................................................................................ 109

No. 23........................................................................................................ 109

No. 24........................................................................................................ 110

ÍNDICE DE MATRIZ

M A T R I Z Página

No. 25........................................................................................................

111

No. 26........................................................................................................ 111

No. 27........................................................................................................ 112

No. 28........................................................................................................ 112

No. 29........................................................................................................ 113

No. 30........................................................................................................ 113

No. 31........................................................................................................ 114

No. 32........................................................................................................ 115

No. 33........................................................................................................ 116

No. 34........................................................................................................ 117

No. 35........................................................................................................ 117

No. 36........................................................................................................ 118

No. 37........................................................................................................ 119

No. 38........................................................................................................ 119

No. 39........................................................................................................ 120

No. 40........................................................................................................ 121

No. 41........................................................................................................ 121

No. 42........................................................................................................ 122

No. 43........................................................................................................ 123

No. 44........................................................................................................ 124

No. 45........................................................................................................ 125

No. 46........................................................................................................ 125

ÍNDICE DE MATRIZ

M A T R I Z

Página

No. 47........................................................................................................ 126

No. 48........................................................................................................ 127

No. 49........................................................................................................ 127

No. 50........................................................................................................ 128

No. 51........................................................................................................ 129

No. 52........................................................................................................ 129

No. 53........................................................................................................ 130

No. 54........................................................................................................ 131

No. 55........................................................................................................ 131

No. 56........................................................................................................ 132

No. 57........................................................................................................ 132

No. 58........................................................................................................ 133

No. 59........................................................................................................ 133

No. 60…………………………………………………………………………… 134

No. 61........................................................................................................ 135

No. 62........................................................................................................ 135

No. 63........................................................................................................ 136

No. 64........................................................................................................ 137

No. 65........................................................................................................ 137

No. 66........................................................................................................ 138

No. 67........................................................................................................ 139

No. 68........................................................................................................ 139

No. 69........................................................................................................ 139

No. 70........................................................................................................ 139

ÍNDICE DE MATRIZ

M A T R I Z

No. 71…………………………………………………………………………

Página

141

PLAN DE AUDITORÍA EN EL ÁREA DE INGRESOS PROPIOS DE LA UNIVERSIDAD NACIONAL EXPERIMENTAL

“RAFAEL MARÍA BARALT” PROCESO DE RECAUDACIÓN MATRÍCULA DE POSTGRADO

RESUMEN

Lic. LAURA JOSEFINA LAURETTA CORTÉZ. La presente investigación tiene como objetivo diseñar un Plan de Auditoría Interna para el Proceso de Recaudación de la Matrícula de Postgrado en el Área de Ingresos Propios para la Universidad Nacional Experimental “Rafael María Baralt”., ubicada en la Costa Oriental del Lago, Estado Zulia. Con la finalidad de proponer un instrumento que permita elaborar un plan de auditoría, mediante el análisis previo del área u objeto que se piensa auditar, identificando el nivel de riesgo, la importancia relativa y las área criticas; el propósito de lo que se quiere lograr con la auditoría, elaborando el plan a ser ejecutado mediante la clara definición de la visión, misión, objetivos, propósito, procedimientos, extensión y el momento adecuado de ejecutarse la auditoría. Las bases teóricas que sirvieron para explicar el comportamiento de las variables fueron extraídas de autores conocidos y pertinentes para alcanzar tal fin. La investigación se calificó de tipo descriptiva, de campo y documental. La recolección de datos se realizó a través de un cuestionario la entrevista individual no estructurada y la revisión documental de las fuentes enmarcados por la población objeto de estudio, conformada por once (11) personas que labora en área. El instrumento aplicado fue validado por cinco (5) expertos. Los resultados obtenidos por medio del instrumento permitiendo deducir que la Unidad de Auditoría Interna de la U.N.E.R.M.B., no cuenta con una plan de auditoría enmarcado en los linimientos propuestos logrando alcanzar, el éxito del trabajo y el logro de los beneficios en el área objeto de la auditoría. Palabras Claves: Auditoría, control interno, importancia relativa, oportunidad,

plan, planificación, procedimientos, riesgo.

INTRODUCCIÓN

La Unidad de Auditoría Interna, ubicada en la propia institución ejerce funciones

fiscalizadoras de las actividades, y coadyuva con las autoridades ejecutoras de la gestión

institucional, al control de las operaciones, el logro de la calidad de los procesos

administrativos, al mejoramiento de los mecanismos de coordinación y la adecuada

comunicación entre las diferentes unidades.

Concierne a la Unidad de Auditoría Interna, mediante evaluaciones y a través de

recomendaciones verificar el grado de confiabilidad y eficiencia del sistema de control e

información en que opera la institución; para ello, requiere de un plan anual y de un plan

específico para ser aplicado a cada área u objetivo determinado, partiendo de un

conocimiento previo de lo que se desea auditar, donde la determinación del nivel de

confianza del control interno, del riesgo propio de lo que se va a auditar y de las áreas

críticas; son elementos que determinan el nivel de riesgo de auditoría (inherente, de control

y de detección). El análisis de todos estos factores lleva a definir “que se quiere hacer

para que los resultados del área u objeto auditado sean excelentes”.

En este sentido la Unidad de Auditoría traza un plan específico definiendo la visión,

misión, objetivos y propósitos de la auditoría, junto con los procedimientos y programas;

asimismo, el modelo de transmitir la información de las debilidades y recomendaciones que

resulten del trabajo de auditoría.

Para ello, se ha tomado como caso de investigación la Unidad de Auditoría Interna, y

su revisión del proceso de recaudación de la matrícula de postgrado de la UNERMB en el

área de ingresos propios, para proponer el diseño de un plan de auditoria interna en el área

u objeto de estudio antes mencionado.

Es importante señalar que el éxito de una auditoría está en la conjugación de los

miembros de la institución con el logro de los objetivos propuestos; para ello la Unidad de

Auditoría Interna debe actuar como ente asesor y de apoyo, para que las áreas auditadas,

atendiendo a sus recomendaciones, participen efectivamente en el logro de las metas

organizacionales.

Para cumplir con el objetivo propuesto, esta investigación se encuentra dividida en cinco

(5) capítulo, que se describen a continuación:

Capítulo I: “Planteamiento del Problema”, en él se estudia la situación problemática que

presenta la Unidad de Auditoría Interna y el área de ingresos propios de la Unidad de

Postgrado de la UNERMB. Así como, los objetivos, justificación, alcance y limitaciones y

delimitación de la investigación.

Capítulo II: “Marco Teórico”, en el se explican las bases teóricas que sistematizan la

investigación, los antecedentes de la misma, la definición de los términos básicos, aspectos

legales que la regulan y el sistema de variables.

Capítulo III: “Marco Metodológico” en el cual se manifiesta el aspecto metodológico

utilizado en la investigación, es decir, el tipo y diseño de la investigación, población

instrumentos y técnica de recolección de datos, así como también el tratamiento de la

información para su posterior análisis.

Capítulo IV: “Resultados de la Investigación”, en el cual se destaca el análisis de los

resultados de la investigación a través de la aplicación del instrumento de recolección de

datos. Asimismo, comprende la interpretación de los resultados basados en la comparación

de estos con las bases teóricas que fundamentan la investigación.

Capítulo V: En este capítulo se presenta la propuesta del Plan de Auditoría en el área

de ingresos propios de la Universidad Nacional Experimental “Rafael María Baralt”.

Proceso de recaudación de la matrícula de postgrado.

Por último, se presentan las conclusiones a las que se ha llegado en la investigación, las

recomendaciones propuestas, así mismo como las referencias bibliográficas y anexos

relacionados con la investigación.

CAPÍTULO I

EL PROBLEMA

1. PLANTEAMIENTO DEL PROBLEMA

La Universidad Nacional Experimental “Rafael María Baralt” (U.N.E.R.M.B.), es una

Institución educativa de carácter público dependiente del Ministerio de Educación, se

encuentra ubicada en la Costa Oriental del Lago, tiene sedes en Cabimas, Ciudad Ojeda,

Los Puertos de Altagracia, Mene Grande, Maracaibo y Trujillo, está dirigida por un

Consejo de Dirección, quién ejerce la máxima autoridad jerárquica de la institución y

toma las decisiones al respecto. Este Consejo está conformado por las autoridades rectoras

y otros miembros de la institución, sobre los cuales recae el control de las actividades y

operaciones.

La U.N.E.R.M.B., por ser una institución pública, su principal fuente de ingresos

proviene del Ejecutivo Nacional, formulado en el presupuesto anual de ingresos y gastos.

Además, recibe otros ingresos como donaciones de organismos públicos y privados,

genera ingresos por concepto del cobro de matrícula, cursos de capacitación y extensión,

aranceles y derechos, elaboración de carnet, y otros; estos ingresos se denominan ingresos

propios.

En la actualidad, los ingresos provenientes del Ejecutivo Nacional están controlados y

reglamentados en la formulación del presupuesto y por medio de la Oficina Nacional de

Presupuesto adscrita a la Presidencia de la República (O.N.A.P.R.E)., quién evalúa la

gestión presupuestaria de cada organismo, de conformidad con la Ley de Régimen

Presupuestario. Los ingresos propios, están reglamentados en la normativa interna

denominada “Normas sobre Ingresos Propios de la U.N.E.R.M.B.”, dichos ingresos son

presupuestados mediante estimaciones y programas para uso y destino de esos ingresos

propios.

Si bien es cierto, la doctrina del control público admite que el sistema de control

interno generalmente aceptado comprende el plan de organización y el conjunto de

métodos y medidas adoptadas dentro de una entidad para salvaguardar sus recursos,

verificar la exactitud y veracidad de la información financiera y administrativa, promover

la eficiencia, economía y la calidad de las operaciones, estimular la observancia de las

políticas prescritas y lograr el cumplimiento de las metas y objetivos programados.

Para disponer de estos ingresos propios, se requiere de un sistema de control que

garantice la correcta administración y distribución de los recursos. De conformidad a lo

indicado en la nueva Ley Orgánica de la Contraloría General de la República y del

Sistema de Control Fiscal (LOCGRYSCF), (G. O: 37.347, 2001), en sus artículos, 35 y

36, en los cuales encarga a las máximas autoridades jerárquicas de cada ente la

responsabilidad de organizar, establecer, mantener y evaluar el sistema de control interno,

el cual debe ser adecuado a la naturaleza, estructura y fines del ente., mediante el

establecimiento de normas y procedimientos que permita salvaguardar los recursos, lograr

la exactitud de la información financiera y administrativa, promover y mantener los

conceptos de eficiencia, economía y calidad en sus operaciones, y el cumplimiento de la

misión, objetivos y metas propuestos.

Por otra parte, para que la Asamblea Nacional apruebe un presupuesto es necesario

delimitar la responsabilidad de organizar, establecer y mantener un sistema de control

interno, el cual debe ser adecuado a la naturaleza de cada institución.

Es por ello que la Contraloría Venezolana ostenta que un sistema de control interno

tiene como propósito:

• Promover el cumplimiento de las normas legales.

• Salvaguardar los bienes de la organización.

• Garantizar la exactitud, cabalidad, veracidad y oportunidad de la

información presupuestaria, financiera, administrativa y técnica.

• Promover la eficiencia, economía y legalidad de los procesos y

operaciones de la organización.

• Cumplir con las normas, políticas establecidas.

• Lograr la confianza de las actividades y operaciones que se realizan

en la organización.

• Cumplir con los requisitos legales y reglamentarios.

• Lograr el cumplimiento de las metas y objetivos propuestos por la

organización.

Así mismo, de acuerdo con los aspectos antes señalados un sistema de control interno

tendrá como función garantizar la eficiencia, eficacia y economía de sus operaciones para

evitar que se puedan cometer irregularidades, fraudes y malversaciones de los bienes

públicos.

En la actualidad, los órganos de control fiscal, denominadas Unidades de Auditoría

Interna por la nueva LOCGRYSNCF, en su artículo 26 numeral 4, y de conformidad al

artículo 9, numeral 8 de esta misma Ley, van a constituir los órganos de control de cada

institución.

Entre sus funciones la Unidad de Auditoría Interna, en concordancia con la Contraloría

General de la República, de acuerdo con artículos 33, 40, 41, 60 y 61 de la

LOCGRYSNCF., estaría la de dictar, asesorar y evaluar las políticas, reglamentos,

normas, manuales e instrucciones en materia de control fiscal, selección y contratación de

auditores o profesionales en está área, a fin de verificar la eficiencia eficacia y economía

con que operan, así como el examen de los registros y estados financieros para determinar

la pertinencia y confiabilidad, podrá poner en práctica el control perceptivo para verificar

la legalidad, exactitud y sinceridad de las operaciones y acciones administrativas.

De acuerdo a la experiencia del investigador, las instituciones públicas carecen en su

mayoría de un sistema de control interno organizado, que le permita la confiabilidad de

los procesos, actividades y operaciones propias, de conformidad con la naturaleza de

cada institución, de allí que muchos de los controles existentes son de carácter legal y

cuantitativo basado en la ejecución presupuestaria.

El sistema de control interno de conformidad a la Ley Orgánica de la Administración

Financiera del Sector Público (LOAFSP), (G. O. 37.029, 2000) expresa:

“Tiene por objeto asegurar el acatamiento de las normas legales, salvaguardar los recursos y bienes que integran el patrimonio público, asegurar la obtención de información administrativa, financiera y operativa útil, confiable y oportuna para la toma de decisiones, promover la eficiencia de las operaciones y lograr el cumplimiento de los planes, programas y presupuestos, en concordancia con las políticas prescritas y con los objetivos y metas propuestos, así como garantizar razonablemente la rendición de cuentas.” (LOAFSP. Art. 131).

En este orden de ideas, como parte de los recursos y bienes que integran el patrimonio

de la UNERMB, se encuentran los ingresos propios, considerados estos como los ingresos

que no provienen de los aportes del Ejecutivo Nacional, por cuanto son una fuente de

fondos que obtienen las Unidades, Programas, Extensiones o Secciones de la Universidad,

por las actividades propias que realizan.

Por ello, los ingresos propios de la U.N.E.R.M.B., tienen su normativa interna aprobada

el 1° de Julio de 1998, la cual consta de 23 artículos; y en donde explica los aspectos

generales, los procedimientos sobre estimaciones presupuestaria, del devengamiento,

cobro, servicios interdependencia, manejo, limitaciones, registro, control y disposiciones

fundamentales. (NSIP, 1998. Art. 2).

De allí que, estos ingresos propios pueden ser utilizados para uso de la misma

Institución y en provecho de los participantes o alumnos., manejados por la misma

dependencia generadora, siempre y cuando cumpla con los requisitos administrativos

establecidos por la misma norma. El artículo 16 de la NSIP, manifiesta el uso que se le

puede dar a esos fondos, tales como: cancelar al personal contratado, adquisición de

activos, comprar materiales y suministros de uso inmediato, equipos de transportes,

oficina, comunicación, médicos quirúrgicos, enseñanzas y científicos.,

Una de las fuentes generadoras de ingresos propios, proviene del cobro de la matrícula

por inscripción a los participantes de pregrado y postgrado, ambos son una fuente de

ingresos considerable con la peculiaridad de que los ingresos por matrícula de pregrado

tienen un costo menor en cambio a nivel de postgrado los ingresos por matrícula son

significativos, a pesar de que el número de participantes es menor si bien, ambos

constituyen una fuente de ingresos propios, el proceso administrativo de inscripción es

diferentes en cada uno.

De acuerdo a la experiencia en el trabajo de auditoría, el área de ingresos propios en el

proceso de recaudación de la matrícula de postgrado por parte del investigador., esta área

presenta ciertas deficiencias, es por ello que fue seleccionada como objeto de

investigación para proponer un modelo de plan de auditoría interna.

En la actualidad el proceso de recaudación de la matrícula de postgrado de la

UNERMB, carece de procedimientos sistemáticos que le permite la confiabilidad de sus

operaciones, dado que no cuenta con normas y procedimientos preestablecido, ni una

estructura organizativa acorde con las actividades que se ejecutan, así como tampoco con

el personal adecuado a las funciones que se realizan, lo cual conlleva a solicitar la

colaboración de otras Unidades o dependencias, tal es el caso, de la Asistente de

Información y Control del Estudiantes quien finge como Cajera., de igual manera existe

personal que las labores que realizan en este proceso no están de acuerdo con el cargo

asignado, de esta manera tenemos a la secretaria de finanzas quien realiza actividades de

contabilidad, al efectúa el registro en la tarjeta de kardex de cada participante de postgrado

de los pago que ejecuta.

Además, se pudo constatar que los ingresos por este concepto, son registrados

contablemente y en el libro auxiliar de banco, mediante la información que suministra por

la entidad bancaria en el estado de cuenta, es decir, que no se asienta cada una de los

ingresos recibidos por medio del depósito bancario, sino de acuerdo al total de ingresos

indicado en el estado de cuenta bancario.

También se pudo constatar, que existe una duplicidad de funciones ejecutadas por

diversos empleados en el proceso de recaudación de la matrícula de postgrado, tal es el

caso, de las conciliaciones bancarias que son efectuadas por la Coordinación

Administrativa de Postgrado, la Unidad de Finanzas y la Unidad de Contabilidad,

asimismo el registro de los ingresos en el libro auxiliar de banco.

Cabe señalar, de conformidad a las observaciones indicadas anteriormente, esta área

de ingresos propios de postgrado existen algunas deficiencias, tales como, la falta de un

manual de procedimientos, adecuada estructura organizativa, una clara definición de

funciones y actividades, ausencia de control y supervisión, información deficiente,

desactualizada e inoportuna, lo cual se refleja la ausencia de un sistema de control

interno que garantice la ejecución de los procedimientos en forma apropiada; y donde la

Unidad de Auditoría Interna esté desarrollando una función efectiva de control en la

recepción de ingresos propios por concepto de matrícula de postrado del la U.N.E.R.M.B.

En este sentido, los resultados de esta investigación harán posible la corrección de las

deficiencias de control interno sobre los ingresos propios provenientes de la matrícula de

postgrado; mediante la puesta en práctica de las recomendaciones y controles que se

propongan con la finalidad de orientar y apoyar a la administración y a sus miembros para

lograr que los sistemas y procedimientos, así como sus actividades y operaciones sean

ejecutadas confiablemente.

Por último, para que la Unidad de Auditoría Interna pueda cumplir con las funciones

que le establece la LOCGRYSNCF, en lo que al área de ingresos propios se refiere, es

necesario, que establezca un Plan de Auditoría que se ajuste a la naturaleza, riesgos y

controles existentes en el área que se va a auditar.

1.1. FORMULACIÓN DEL PROBLEMA

De todo lo antes expuesto se formula la siguiente interrogante:

¿Deberá la Unidad de Auditoría Interna de la UNERMB, elaborar un plan de auditoría

para evaluar oportunamente el área de ingresos propios de la Unidad de Postgrado, en el

proceso de recaudación de la matrícula. ?

1.2. SISTEMATIZACIÓN DEL PROBLEMA

¿Debe la Unidad de Auditoría Interna de la UNERMB, conocer y describir el

proceso de recaudación de la matrícula de la Unidad de Postgrado en el área de Ingresos

Propios?

¿Debe la Unidad de Auditoría Interna de la UNERMB, identificar los niveles de

responsabilidad y funciones del personal que interviene en el proceso de recaudación de

la matrícula de la Unidad de Postgrado en el área de Ingresos Propios?

¿Debe la Unidad de Auditoría Interna de la UNERMB, identificar los riesgos propios,

los riesgos de auditoría y los del auditor que existen en el proceso de recaudación de la

matrícula de la Unidad de Postgrado en el área de Ingresos Propios?

¿Debe la Unidad de Auditoría Interna de la UNERMB, determinar los procedimientos de

auditoría que deben ser practicados en el proceso de recaudación de la matrícula de la

Unidad de Postgrado en el área de Ingresos Propios?

2. OBJETIVO DE LA INVESTIGACIÓN

2.1. Objetivo General

Diseñar un Plan de Auditoría Interna para el proceso de recaudación de la

matrícula de postgrado de la U.N.E.R.M.B.

2.2. Objetivos Específicos

• Describir el proceso administrativo seguido para la recaudación de la matrícula

de postgrado, en el área de Ingresos Propios de la U.N.E.R.M.B.

• Identificar las funciones y responsabilidades del personal que interviene en el

proceso de recaudación de la matrícula de postgrado, en el área de Ingresos

Propios de la U.N.E.R.M.B.

• Determinar la existencia de controles en el proceso de recaudación de la

matrícula de postgrado, en el área de Ingresos Propios de la U.N.E.R.M.B.

• Identificar los riesgos involucrados en el proceso de recaudación de la

matrícula de postgrado, en el área de Ingresos Propios de la U.N.E.R.M.B.

• Determinar los procedimientos de auditoría que deben ser aplicados en la

revisión del proceso de recaudación de la matrícula de postgrado, en el área

de Ingresos Propios de la U.N .E.R.M.B.

• Proponer los procedimientos a seguir en el proceso de recaudación de la

matrícula de postgrado de la U.N.E.R.M.B.

• Enunciar las normas que permiten el fortalecimiento del control interno en el

proceso de recaudación de la matrícula de postgrado de la U.N.E.R.M.B.

• Formular un plan de auditoría interna para el proceso de recaudación de la

matrícula de postgrado de la U.N.E.R.M.B.

3. JUSTIFICACIÓN DE LA INVESTIGACIÓN

El proceso de auditoría y el área de ingresos propios son factores importantes en una

organización, sobre todo para la UNERMB, por cuanto convergen dos factores

fundamentales, primero, por tratarse de una entidad de carácter público donde los recursos

que maneja son del Estado, estando sujeta a leyes especiales para su control y segundo, por

ser los ingresos propios una fuente de ingresos que las Universidades deben controlar y

maximizar dentro del marco de crisis presupuestaria que atraviesan actualmente. La

Auditoría Interna, constituye una forma de control y evaluación de las actividades

administrativas, financieras, contables y presupuestarias que se ejecutan en la UNERMB,

de forma tal, que sus recomendaciones permitan corregir y prevenir las deficiencias

existentes. Es por ello, que se requiere diseñar un plan de auditoría adecuado a la

naturaleza del objeto que se va a auditar para obtener un resultado eficiente.

3.1. Justificación Teórica

Esta investigación permite aplicar las teorías que han planteado los

diferentes autores en la materia de auditoría, sobre todo en el área de planificación e

ingresos, por lo tanto no constituye un aporte a nuevos conocimientos.

3.2. Justificación Metodológica

La aplicación de una metodología hace posible que este estudio utilice

técnicas de investigación necesarias, como es el método de investigación descriptivo y de

campo, el uso de instrumentos de evaluación utilizando el cuestionario, la entrevista y la

observación directa obteniendo resultados cuantitativos y cualitativos razonables.

3.3. Justificación Práctica

Esta investigación será una contribución para la Unidad de Auditoría Interna

y para la Unidad de Postgrado de la U.N.E.R.M.B., ya que constituirá un modelo para la

elaboración de planes de auditoría y una forma por la cual las observaciones y

recomendaciones que resulten de la auditoría ayudarían a la Unidad de Postgrado a

corregir y prevenir las deficiencias del

proceso de recaudación de ingresos propios por concepto de matrícula.

4. ALCANCE Y LIMITACIONES

La investigación esta orientada a proponer un modelo de Plan de Auditoría dirigido

a un área especifica, en este caso a la Unidad de Postgrado de la UNERMB, en el rubro

de ingresos propios proceso de recaudación de la matrícula., en donde la participación

conjunta de los miembros de la institución que participan en este plan (las Autoridades

Jerárquicas, la Unidad de Auditoría y el área objeto de examen) logren alcanzar los

objetivos propuestos, como son lograr la eficiencia, eficacia y calidad del proceso,

mediante las recomendaciones y sugerencias que resulten del trabajo de auditoria.

5. DELIMITACIÓN DE LA INVESTIGACIÓN

La delimitación está planteada en el lugar donde se efectuará la investigación, la

caducidad de la información obtenida durante el trabajo de la investigación y el límite de

tiempo establecido para la entregar del trabajo, que permitirá dar por concluida la

Especialidad de Auditoría, de allí que señalaremos dos delimitaciones:

• Delimitación Espacial: Esta investigación se realizará en la Unidad de Auditoría

Interna y en la sede de la Unidad de Postgrado de la U.N.E.R.M.B., ubicada en el

Municipio Cabimas del Estado Zulia, Venezuela, con la participación de La Universidad

del Zulia y de expertos en la materia.

• Delimitación Temporal: El inicio de la investigación tuvo objeto al iniciar el

estudio de la Cátedra Seminario de Investigación en Noviembre 1999, culminará en el mes

de Septiembre 2002, con la presentación y aprobación de dicho trabajo de investigación.

CAPÍTULO II

MARCO TEÓRICO

El marco teórico está definido, en los razonamientos que apoyan esta investigación

referidos básicamente a la revisión bibliográfica, algunos trabajos de investigación

realizados hasta el momento, bases teóricas, bases legales y la definición de términos

básicos.

1. REVISIÓN BIBLIOGRÁFICA

La auditoría interna se ha ido fortaleciendo de la misma forma en que las

organizaciones han ido creciendo en tamaño y tecnología, la necesidad del hombre de

controlar lo ha llevado a que, tanto en las entidades públicas como en las privadas existan

dentro de su estructura organizativa un cuerpo que vigile sus activos, las operaciones que

efectúa y el registro de las mismas; es así como surge la Auditoría Interna.

Según Meigs, Walter (1978:144), para 1941 existía ya en Estados Unidos la Asociación Profesional de Auditores Internos; esta asociación convertida luego en Instituto es reconocida hoy en día internacionalmente.

En la actualidad, existen varios profesionales de la Contaduría Pública que han

dedicado un espacio al tema de la auditoría interna, lo que ha constituido un aporte para el

conocimiento y aprendizaje de los estudiosos de esta área.

2. ANTECEDENTES DE LA INVESTIGACIÓN

Como se ha podido constatar en la actualidad, se han efectuado estudios previos orientados a la Planificación de Auditoría Interna, no obstante, en el tema específico de Ingresos Propios, rubro que corresponde a la entidades de carácter público, los estudios de investigación han sido dirigidos a las áreas de las normas, procedimientos, control interno y alternativas para generar ingresos propios, entre otras, aplicables a La

Universidad del Zulia, (L.U.Z.); sin embargo, han constituido un aporte para esta investigación.

Estas investigaciones son a saber las siguientes:

• MATHEUS, L. MENDEZ, D. Y MARÍN, L. (1992). La investigación está

referida a un “ Sub-sistema de Ingresos Propios, Procedimientos y Formas de

Certificación de Notas y Constancias de Estudios en la Facultad de Ciencias

Económicas y Sociales de La Universidad del Zulia”. Taller especial de grado

para optar el título de Licenciado en Contaduría Pública.

El objetivo de esta investigación es lograr la mayor eficiencia al

ejecutar los recursos con que cuenta La Universidad del Zulia, brindar un

procedimiento adecuado que contribuya a reducir el tiempo, coordinar

eficazmente las labores, establecer controles donde estos son

débiles, ayudar a la gestión y lograr la automatización.

La metodología utilizada para esta investigación fue el método

descriptivo, la observación directa, entrevistas y revisión documental.

De la investigación, se determinó la necesidad de organizar y controlar en

forma coherente y correlativa el flujo de información que generan los

departamentos como fuente de obtención de ingresos propios de L.U.Z., ya que

existían para el momento una serie de pasos repetitivos e innecesarios, de igual

manera una deficiencia en el manejo de algunas formas provenientes de la

Certificación de Notas y Constancias de Estudios.

Como resultado de este estudio, se procedió a diseñar nuevos procedimientos y

rediseñar nuevas formas, basado en un sistema automatizado minimizando esfuerzo

y costo.

• SEGURA, Carmen (1993). La referida investigación titulada “Análisis de las

Normas y Procedimientos Administrativos del Sub-sistema de Ingresos

Propios de la Facultad de Ciencias Jurídicas y Políticas de La Universidad del

Zulia”. Trabajo especial de grado (Pasantías), para obtener el título de Licenciado

en Administración.

El propósito fundamental de esta investigación estuvo orientado en el análisis

y evaluación de los procedimientos administrativos, aplicados en la facultad de

Ciencias Jurídicas en área de ingresos propios.

La metodología de estudio practicada fue de tipo descriptivo, la entrevista y la

observación directa.

Esta investigación arrojó como resultado, la reformulación del

boletín de Normas de Ingresos Propios y la implantación de un boletín de

Procedimientos Administrativos para las diferentes facultades y dependencias de

L.U.Z.

• MORENO de VILLASMIL, Iris (1993). El desarrollo de la investigación se

tituló: “El Control Interno en La Universidad del Zulia. La Dirección de la

Auditoría Interna. (DAILUZ)”. Trabajo de ascenso para optar a la Categoría de

Profesor Titular.

Este estudio estuvo encauzado sobre el control interno como necesidad

Organizacional, además de la auditoría interna como un forma de control y

supervisión.

En cuanto a la metodología empleada para esta investigación fue de carácter

descriptivo, se realizaron entrevistas y aplicaron cuestionarios que dieron como

resultado la necesidad de cambiar la concepción punitiva de la contraloría interna,

por la visión correctiva en busca de la excelencia Organizacional.

Como resultado de esta investigación se propuso la creación de una nueva

estructura organizacional para la Dirección de Auditoría Interna de L.U.Z.;

ubicándola dentro de la categoría de dirección y actuando bajo la forma

departamental, que velará por el logro de la eficiencia, así como también, un

cuerpo normativo que deberá aprobar y aplicar la estructura propuesta, asumiendo el

compromiso de ser excelentes.

• OCANDO, Betty (1996). Investigación titulada “Alternativa para generar

Ingresos Propios a la Facultad de Ciencias Económicas y Sociales (F.C.E.S.)

de La Universidad del Zulia”. Investigación presentada para optar el título de

Magister en Gerencia de Empresa. Mención: Gerencia Financiera.

Este trabajo tiene como objetivo presentar una alternativa para incrementar los

ingresos propios de F.C.E.S, a través de la promoción de eventos, asesoramiento

gerencial, adiestramiento a empresas públicas y privadas, dado que la insuficiencia

presupuestaria por efecto de la inflación impide el cumplimiento de las

obligaciones de la universidad, ya que sus ingresos provienen del Ejecutivo

Nacional.

Para realizar esta investigación la metodología utilizada fue el método

deductivo, la técnica de recolección de datos, la observación directa, consulta de

bibliografía y las entrevistas personales, presentando de esta manera diferentes

alternativas para incrementar los ingresos propios.

La autora concluye, que se debe establecer una política de mercado para mantener

la fuente de ingresos adicionales al presupuesto ordinario de la Facultad,

promoviendo eventos, convenios de asesoramientos con entidades públicas y

privadas, cooperar con la formación de recursos empresariales, contribuir con el

fortalecimiento económico de las empresas, recomendándole que debe existir

sinergia entre los miembros de la Unidad, lo cual es fundamental para aprovechar

sus potencialidades.

• VILLALOBOS TOVAR, Melvin. (1998). El tema de investigación se tituló

“Metodología de la Estrategia y Planificación de Auditoría Interna para

empresas de Seguros. Caso: Seguros Catatumbo”. Trabajo de grado para optar

el título de Especialista en Contaduría. Mención: Auditoría.

El objetivo de este trabajo fue desarrollar una metodología estratégica y

planificación basada en la evaluación integral de la organización, el control interno,

sus riesgos y procesos, para identificar los objetivos críticos de la auditoría y

efectuar una planificación de auditoría interna que permita obtener evidencias

efectivas y eficientes.

La metodología de investigación utilizada fue de carácter bibliográfico. La

información se recolectó a través de la observación directa de los documentos,

entrevistas y publicaciones.

El análisis de los resultados de la investigación concluyó, que las áreas técnicas

de la empresa son las que presentan mayor riesgo de fraude, errores y omisiones,

debido a que allí se concentra el mayor número de operaciones; el auditor interno

debe por ello en la etapa de estrategia y planificación de la auditoría, definir los

objetivos, identificar los riegos de las áreas críticas y buscar disminuirlos, así como

también conocer el ambiente, tener una comunicación con la gerencia para

determinar las áreas que requieren ser evaluadas, logrando de esta manera que los

resultados de la auditoría sean los esperados.

• MEDINA MORAN, Manuel (1999). Esta investigación estuvo dirigida a

“Programas de Auditoría Administrativa para Organizaciones de Carácter

Público Descentralizadas”. Trabajo de grado para optar el título de Magister en

Gerencia de Empresa. Mención: Servicios Administrativos.

La investigación se orientó a determinar los elementos componentes de un

programa de Auditoría Administrativa, aplicable con base en el control interno en

las organizaciones de carácter público descentralizadas.

La metodología aplicada fue una investigación de campo, de tipo descriptiva, se

elaboró un instrumento de recolección de datos. Como organización piloto se tomó

al Servicio Autónomo Puerto de Maracaibo (SAPMEZ).

El resultado de la investigación concluyó, que las mencionadas organizaciones

no cuentan con un sistema para aplicar Auditorías Administrativas y sólo se guían

por lo estipulado en la Ley de la Contraloría del Estado Zulia, se recomendó un

modelo de Programa de Auditoría Administrativa para este tipo de organización.

• PARRA, Yajaira (1999). Investigación titulada “Ingresos Propios y Gastos

Cancelados con Ingresos Propios de La Universidad del Zulia”. Trabajo

especial de grado cuya modalidad es la Práctica Profesional para optar el título de

Licenciada en Contaduría Pública.

La investigación determinó que los proceso existentes son manuales, los

criterios utilizados son informales, incumplimiento de las normas establecidas, los

mecanismos de control interno son deficientes, inexistencia de manuales de

procedimientos y falta de entrenamiento al personal, que conlleve a que las

tareas y responsabilidades del personal que interviene en el proceso sean

deficientes.

El objetivo del trabajo es estudiar el proceso existente identificar las fallas,

elaborar un diagnóstico a partir de la información obtenida mediante los criterios

de eficiencia, eficacia y economía.

Para este estudio se hizo necesario utilizar el método de investigación

descriptivo, entrevistas hecha al personal y la observación directa.

Dentro de las conclusiones y recomendaciones emitidas, está la de actualizar

las Normas y Procedimientos existentes, velar por el cumplimiento de las normas

establecidas, actualizar el diagrama de flujo, establecer mecanismos de control y

supervisión, entrenar al personal para lograr los objetivos establecidos.

• CRESPO GRANADILLO, José (2000). Investigación referida al “Programa

de Auditoría Administrativa para las Universidades Públicas del Estado

Zulia”. Trabajo de grado para optar el título de Magister en Gerencia de Empresa,

Mención: Gerencia de Servicios Administrativos.

Como objetivo de la investigación se planteó establecer un programa de

Auditoría Administrativa para las Universidades públicas del Estado Zulia,

utilizando las teorías desarrolladas por los autores Leonard (1991), Thierauf

(1996) y Fernández (1996), sobre auditoría administrativa, mediante la aplicación

de cuestionarios.

En cuanto a la metodología empleada se utilizó el método descriptivo y de

campo y no experimental, para lo cual se elaboró y aplicó un instrumento de

recolección de datos en La Universidad del Zulia, instituto piloto de la

investigación, a una población de 32 funcionarios que sirvió de base para el

propósito de la investigación.

Como resultado la investigación, se llegó a la conclusión de que la auditoría

administrativa que se practica actualmente en la institución, no permite constatar

el rumbo de los objetivos previstos, es por ello que se requiere de la aplicación

de un programa de auditoría administrativa que coadyuve el cumplimiento de tales

objetivos, que sirva de base para la elaboración del programa, permita la

utilización eficiente de los recursos; detectando procesos inadecuados y

proponiendo recomendaciones para el desarrollo de las universidades públicas de

la región y del país.

En conclusión, estas investigaciones ratifican la importancia de los Sistemas de

Control Interno, basados en un conjunto de Normas y Procedimientos que

promueven la protección de los recurso de las Universidades, haciendo énfasis en

el área de Ingresos Propios; y ponen de manifiesto la ausencia de una auditoría

interna planificada como elemento de control integral, así como la falta de planes

de auditoría administrativa en el sector público.

3. BASES TEÓRICAS

3.1. AUDITORÍA

El trabajo de auditoría que realiza el profesional de la Contaduría Pública, permite

mediante revisión metodológica verificar y comprobar que los hechos económicos

ocurridos en una organización, están siendo controlados y registrados sobre bases

confiables y eficientes. El auditor a través de una planificación y programación encausa el

trabajo que ha de ejecutar, los procedimientos de auditoría que aplicará (las pruebas, la

recolección de evidencias, entre otras) y concluye con la emisión del informe o dictamen

de auditoría a partes interesadas.

Esta actividad de auditoría es definida por la American Accounting Association,

citado por Taylor, Donald y Glezen, William. (1997:30), como:

“Un proceso sistemático que consiste en obtener y evaluar objetivamente evidencias sobre las afirmaciones relativas a los actos y eventos de carácter económico; con el fin de determinar el grado de correspondencia entre esas afirmaciones y los criterios establecidos, para luego comunicar resultados a las personas interesadas”.

Esta definición enfoca a la actividad que realiza el contador como auditor externo, al

revisar y dictaminar sobre la razonabilidad de los estados financieros referidos a los

actos económicos de la organización.

En este orden de ideas, para Arens, Alvin y Leobbecke, James (1995:1), la auditoría “es la

recopilación y evaluación de datos sobre información cuantificable de una entidad

económica para determinar e informar sobre el grado de correspondencia entre la

información y los criterios establecidos”.

Ambos conceptos, enfocan a la auditoría tradicional - financiera, donde el auditor examina

los estados financieros elaborados por la gerencia, evalúa las operaciones y emite un

informe o dictamen, conforme sean las conclusiones del trabajo de auditoría practicado,

este informe puede tener una opinión limpia, con salvedad, o el auditor se abstiene de

opinar según sea el caso.

3.2. CLASES DE AUDITORÍA

Existen dos clases de auditoría dependiendo del objetivo con el cual se realicen

y de la independencia o no que el auditor tenga, en relación a la entidad para la cual preste

sus servicios, así tenemos:

• AUDITORÍA EXTERNA: Esta forma de auditoría corresponde a los

servicios independientes que presta el contador público de conformidad a su

competencia a una entidad, su labor está dirigida a brindar una opinión sobre

las razonabilidad de los estados financieros, pudiendo evaluar revisiones sobre

las operaciones, procedimientos, actividades, ente otras, desarrolladas por la

gerencia o la administración de la organización.

• AUDITORÍA INTERNA: Es una actividad efectuada por el personal de la

propia organización, su función es de control, establecida dentro de la

organización para asistir y ayudar a sus miembros, de igual forma examina y

evalúa las actividades que se desarrollan dentro de la misma organización.

3.3. TIPOS DE AUDITORÍA

La práctica de la auditoría está orientada a diferentes actividades de

conformidad a la naturaleza del objeto auditable, de esta manera existen diversos tipos de

auditoría:

• AUDITORÍA FINANCIERA: Cuya práctica es la más antigua y de mayor

aplicación en las organizaciones, está orientada a evaluar y determinar la

razonabilidad de la información de los estados financiaros elaborados por la

gerencia, con el propósito de emitir una opinión.

• AUDITORÍA OPERATIVA: Está orientada a analizar los procedimientos y

métodos operativos o de procesos de una organización o de un área

funcional de ella; con el objeto de examinar y evaluar el proceso, el uso de

los recursos y los servicios, o los bienes resultantes, en función de la

eficiencia, eficacia y economía, tomando en cuenta las normas legales, de

seguridad e higiene industrial, sanitarias, entre otras, y las normas internas;

en busca de mejorar el uso de los recursos.

• AUDITORÍA DE GESTIÓN: Su objetivo es examinar y evaluar la gestión

administrativa de la organización, a objeto de determinar la eficiencia,

eficacia y economía en la planificación, control y uso de los recursos, el

cumplimiento de las metas y objetivos, y la actividad desarrollada para

alcanzarlas. Así mismo, informar sobre los resultados de la gestión, mediante

el uso de indicadores de gestión, financieros y otros, evaluando así los

resultados globales de la organización y a sus directores.

• AUDITORÍA TRIBUTARÍA: Constituye el examen de las obligaciones

tributarias a objeto de determinar el grado de cumplimiento de las mismas, así

como el tratamiento dado a los elementos que la conforman.

• AUDITORÍA INFORMÁTICA: Este tipo de auditoría tiene como objetivo

evaluar el proceso del sistema informático, recoger y agrupar evidencia para

determinar si el sistema de información salvaguarda los activos manteniendo

la integridad de los datos, lleva a cabo eficazmente los fines de la

organización y utiliza eficientemente los recursos, para emitir un informe

sobre la validez técnica del sistema de información vigente y la confiabilidad

de la información producida.

Para complementar es conveniente decir que existen otros tipos de auditoría,

dependiendo del objeto o área específica de la organización que va a ser evaluada o

examinada, tales como; auditoría de efectivo, de inventario, de producción, entre otras.

En otras palabras, existen diversos tipos de auditoría, la diferencia entre una y otra, está

dada por la naturaleza del objeto auditable y los procedimientos aplicados; no obstante, en

la práctica los procesos de auditoría son similares para los distintos tipos de auditoría.

De esta manera se comprueba que la auditoría tiene varias especialidades, es

interdisciplinaria y abierta.

3.4. AUDITORÍA INTERNA

La auditoría interna surge de la práctica de la auditoría externa y de la necesidad de

los dueños de las empresas de revisar y asegurarse de que sus empleados están

cumpliendo con las normas establecidas, que los registros contables son confiables y que

el control de los activos es adecuado, a fin de prever cualquier fraude o pérdidas de sus

bienes. El auditor interno evalúa y verifica los procesos administrativos y contables, con

la finalidad de tener la seguridad de que los controles son eficientes.

Dentro de este ámbito de la Auditoría Interna, diversos autores la han definido. Así

tenemos, que para Meza Castro, Agustín (1999: 628):

“Es una función independiente de control establecida como un servicio dentro de la organización, para examinar y evaluar sus actividades, ayudar y asistir a los miembros de la organización en el cumplimiento de sus actividades, realizadas mediante análisis de valoraciones, recomendaciones y sugerencias relativas al examen practicado”.

En tanto, La Contraloría General de la República de Venezuela, define la auditoría

interna como:

“Una actividad establecida dentro de un organismo como un servicio al mismo. Sus funciones incluyen, entre otras cosas realizar un examen objetivo sistemático, profesional y posterior de las operaciones financieras, administrativas y técnicas efectuadas, con el propósito de verificar la adecuación y efectividad de los sistemas de contabilidad y de control interno” (G.O. 5.275, 1998: 2).

Cabe destacar que la auditoría interna se caracteriza por ser:

1. Un órgano de control adscrito al más alto nivel de la organización.

2. Es ejercida por sus propios empleados.

3. Constituye una unidad de asesoría.

4. Su función es ejecutada por auditores internos, es objetiva e independiente, lo que

permite la confiabilidad de sus recomendaciones.

5. Es un elemento de control y evaluación de las actividades y operaciones que se

realizan en la organización a través de sus miembros.

6. Busca obtener la confiabilidad de que el sistema de control interno sea seguro y

eficiente.

7. Pretende asegurar la adecuada protección de los activos, es decir, prevenirlos

contra robos, pérdidas, incendio y desperdicio, entre otros.

8. Verifica que los activos están siendo usados correctamente en forma eficiente y

económica.

9. Revisa el cumplimiento de los objetivos y metas establecidos y si están acorde con

los fines de la organización.

10. Recomienda sobre las deficiencias existentes.

En fin, la función de control que realiza la auditoría interna, facilita que el sistema de

control interno de la organización le permita a la misma su continuidad y desarrollo.

3.5. EL PROCESO DE AUDITORÍA INTERNA

El proceso de auditoría es una secuencia de etapas entrelazadas que se han de

llevar a cabo en el curso del trabajo de auditoría, desde su inicio hasta la culminación de la

misma.

Usualmente, el proceso de auditoría conlleva a tres etapas esenciales, según sea el caso,

estas etapas son:

• Planificación

• Ejecución

• Informe ó Conclusiones

Existe una cuarta etapa requerida en auditoría interna que es la etapa del seguimiento o

monitoreo.

3.5.1. Etapa de Planificación

La planificación de una auditoría constituye “el desarrollo de una estrategia

general y un enfoque detallado para la naturaleza, el tiempo y extensión de la

auditoría esperados”, citado por Suárez, Elena. (1998:36 IMCP, 1995:25).

Según lo señala el Manual de Auditoría Interna para los Organismos de la

Administración Pública Nacional (G.O: 5.275. 1998: 5), la planificación de una auditoría,

significa “desarrollar una estrategia y un enfoque detallado para la naturaleza,

oportunidad y alcance esperado de la auditoría”.

Como puede ver, ambos conceptos nos orientan a una planificación estratégica y

detallada de la auditoría, a objeto de reunir conocimientos e información general de lo que

se va a auditar, para así tomar una decisión que se plasma en el plan y los programas de

auditoría a ejecutar; a objeto de obtener resultados eficientes.

En la etapa inicial del proceso de planificación de una auditoría se adquiere

conocimiento de la entidad y se evalúa el sistema de control interno en forma generalizada,

así como también el riesgo en que opera la entidad, la importancia relativa de las

operaciones y se determina el riesgo de auditoría. Estos son elementos que el auditor debe

analizar para determinar el alcance, naturaleza y oportunidad de los procedimientos de

auditoría que va a aplicar y asegurar que obtendrá evidencia suficiente y competente.

Esta etapa de planificación se realiza en dos fases:

• Planificación estratégica y

• Planificación detalla.

3.5.1.1. Planificación Estratégica

Es una actividad previa a la ejecución de la auditoría, donde el

auditor adquiere información generalizada de la organización, a objeto de establecer una

estrategia de auditoría, es decir, tener un enfoque general del ente que va auditar mediante:

• El conocimiento general de la unidad, área o sección.

• La indagación sobre el personal directivo, administrativo u

otros.

• La observación y registros de documentos.

• La inspección del desarrollo de las actividades y del proceso.

Así mismo, el auditor requiere además información de la organización sobre:

• El objetivo ó la finalidad de sus operaciones.

• Las normativas que la regulan. ( leyes, decretos, reglamentos,

normas, externas e internas).

• La estructura organizacional.

• Los procedimientos administrativos, contables y operacionales.

• Conocimiento sobre la eficiencia del Control Interno.

• Conocimiento sobre la calidad y oportunidad de la información

• Conocimiento sobre el riesgo con que opera la unidad.

• Así como otros aspectos de interés para el auditor.

De esta manera, el auditor analiza la información y determina los riesgos propios del

ente, los riesgos de auditoría, las áreas de importancia relativa y el grado de confianza del

sistema de control interno. Al conjugar estos elementos el auditor está en capacidad de

diseñar el plan y los procedimientos de auditoría que van a ser ejecutados, de tal forma

que:

Conoce,

la naturaleza de la unidad.

Determina,

la oportunidad del trabajo de auditoría.

Define,

el alcance del trabajo a ejecutar.

Estos aspectos conllevan a lo que es la Planificación Detallada.

3.5.1.2. Panificación Detallada

Ahora bien, luego de haber adquirido el auditor información,

conocimiento general, haber determinado el nivel de riesgo y el grado de confianza del

sistema de control interno de la unidad o área donde va a realizar el trabajo de auditoría,

procede a diseñar el plan de auditoría. Es aquí donde determina los procedimientos, los

programas, el personal adecuado y el momento oportuno para ejecutar el trabajo de

auditoría.

Es por ello, que enmarcar el trabajo de auditoría interna dentro de la perspectiva de

planificación, conlleva a la elaboración de un plan anual y de planes para las áreas

específicas que serán auditadas, por parte de la Unidad de Auditoría Interna; de aquí que

los resultados del trabajo de auditoría garanticen el éxito esperado para la organización.

Al respecto, Cepeda, Gustavo. (1997:112), señala que:

“El plan de acción específico de cada área y el plan integral de la organización para cada periodo debe contemplar necesariamente objetivos, políticas, metas, indicadores de evaluación, metodología que deben tener en cuenta de manera general y específica en el departamento”.

Por consiguiente, al efectuar un plan anual de auditoría se debe definir cual ha de ser su

misión, su visión, sus objetivos, sus metas, el personal, los recursos y la programación para

el periodo de ejecución.

Como se puede ver, al referirse a estos conceptos se está expresando que se quiere

hacer, como se va a hacer y que resultados esperan con ello, de esta manera al definirlos

se está expresando que:

- La Misión, consiste en dar a conocer a los directivos o dueños de la organización, el

propósito o la razón de ser de la Unidad de Auditoría Interna, con respecto al trabajo de

auditoría que debe ejecutarse en provecho de la institución, de allí nacen los objetivos a

desarrollar.

- El Objetivo General, es la formulación de lo que se desea hacer enmarcado dentro de

un período determinado de conformidad a las necesidades de control y evaluación

requeridos en la institución.

- Los Objetivos Específicos, son las acciones que se deben llevar a cabo por la Unidad

de Auditoría Interna para lograr el cumplimiento de la misión y del objetivo general

planteado.

- Las Metas Propuestas, vienen a conformar las actividades a desarrollar para lograr

cumplir con los objetivos propuestos.

- Los Recursos humanos y materiales, son necesarios para la consecución de las metas

propuestas.

- El Calendario propuesto de ejecución, muestra la programación tentativa

del tiempo en que se ha de ejecutar el trabajo de auditoría.

3.5.2. Etapa de Ejecución

Formulado el plan anual de auditoría, se procede a elaborar los planes a ser

ejecutados en cada área determinada ó específica, los cuales comprenden los

procedimientos y los programas de auditoría a ser aplicados. Este proceso es lo que

usualmente se denomina la etapa de ejecución.

En este sentido los procedimientos de auditoría, “son instrumentación detallada

para la recopilación de un tipo de evidencia de auditoría que se ha de obtener en

cierto momento durante la auditoría”. Arens, Alvin y Leobbecke, James. (1996:187).

Es otras palabras, estos procedimientos son instrucciones escritas de las acciones que debe

seguir el auditor para obtener evidencia suficiente y competente, es decir la cantidad y

calidad de las pruebas, y la oportunidad en que deben ser aplicadas, que permiten obtener

evidencias y comprobar las deficiencias y debilidades que existe en la unidad o área

auditada.

Usualmente, las evidencias de auditoría se obtienen mediante pruebas de control y

pruebas sustantivas.

Las pruebas de control, tal como las define la Contraloría General de la República,

“son pruebas realizadas para obtener evidencias de auditoría sobre la adecuación del

diseño y operaciones de los sistemas de contabilidad y control interno”, (G.O. 5.275.

1.998:8). Este tipo de prueba le permite al auditor tener una comprensión de la estructura

de control interno, de las políticas y procedimientos, si estos han sido diseñados

adecuadamente y permite la confiabilidad de los mismos, es decir si son eficaces.

El auditor obtiene evidencia en las pruebas de control a través de:

• Indagación o consulta con el personal.

• Examen de documentos, registros e informe.

• Observación de las actividades.

• Análisis de los procedimientos que ejecuta la entidad o el área.

Por otra parte, las pruebas sustantivas, son definida por la Contraloría General de la

República, “como las pruebas realizadas para obtener evidencia de auditoría, para

detectar representaciones erróneas de importancia relativa en los estados

financieros” (G.O. 5.275. 1998:8). Este tipo de pruebas permite que el auditor verifique

los saldos de las cuentas y detecte los errores e irregularidades monetarias que pudiesen

existir en los registros de las operaciones, a través de:

• Verificación de que las operaciones están registradas, es decir, si las

operaciones existen y si fueron asentadas en los libros.

• Comparando los montos registrados con los documentos y verificando los

cálculos de dichas operaciones, pruebas esta que usualmente es llamadas en

auditoría, procedimiento analítico.

• Examen físico de documentos, confirmación de saldos, corte de documentos,

análisis de las conciliaciones bancarias, siendo este procedimiento las

pruebas de detalle de saldo.

Por consiguiente, las pruebas de control y las pruebas sustantivas son aplicadas en la

etapa de la planificación de la auditoría, para obtener evidencia que le permita al auditor

evaluar los riesgos y determinar los procedimientos de auditoría o las pruebas que va a

practicar, mediante la elaboración de los programas de auditoría.

Los Programas de Auditoría, “son instrucciones detalladas para la recopilación total

de evidencia de un área o de toda una auditoría”. Arens, Alvin y Leobbecke, James

(1996:188). Por ello, los programas son elaborados para un área específica que se va

examinar, e indican en forma detallada los procedimientos de auditoría por área.

Así, los Procedimientos de Auditoría, “han de aplicarse por cada una de las áreas a

evaluar con el fin de obtener evidencia válida y suficiente y lograr el cumplimiento de

los objetivos de la auditoría” Cepeda, Gustavo (1997:106). En otras palabras, los

procedimientos constituyen el trabajo de auditoría que debe ser realizado, indicando el

alcance, los objetivos y las actividades a ser desarrolladas.

Los programas se diseñan luego que el auditor haya evaluado la estructura de control

interno y determinado el nivel de riesgo de la entidad a auditar, en la etapa previa de la

auditoría.

De acuerdo a lo antes expuesto, para el rubro de efectivo el cual forma parte del ciclo de