Pasivo a Corto Plazo - rome.coolpage.bizrome.coolpage.biz/files/PRESENTACION PASIVO...

22

Parte de las obligaciones de una empresa en la que figuran las deudas exigibles cuyo vencimiento es menor a un año. Normalmente se pagan con activos circulantes. Pasivo a Corto Plazo Su importancia radica en su uso inteligente, ya que permite a la empresa, obtener recursos de la manera menos costosa posible. Casos específicos de: Créditos Comerciales, Créditos Bancarios, Pagarés, Líneas de Crédito, entre otros.

Transcript of Pasivo a Corto Plazo - rome.coolpage.bizrome.coolpage.biz/files/PRESENTACION PASIVO...

Parte de las obligaciones de una empresa enla que figuran las deudas exigibles cuyovencimiento es menor a un año.Normalmente se pagan con activoscirculantes.

Pasivo a Corto Plazo

Su importancia radica en su uso inteligente,ya que permite a la empresa, obtenerrecursos de la manera menos costosaposible. Casos específicos de: CréditosComerciales, Créditos Bancarios, Pagarés,Líneas de Crédito, entre otros.

Ejemplos de Pasivos a Corto Plazo

CUENTAS A PAGAR

DOCUMENTOS A PAGAR

OBLIGACIONES CON EL PERSONAL

•Sueldos y salarios a pagar

•Utilidades a pagar

•Finiquitos a pagar

APORTES Y RETENCIONES A PAGAR

•Fondo de Pensiones

•Caja de ahorro

•Política Habitacional

IMPUESTOS A PAGAR

•IIVA

•ISLR

•Débito Fiscal

OBLIGACIONES BANCARIAS A PAGAR

•Prestamos Hipotecarios

•Prestamos Bancarios

•Documentos a Cobrar Descontados

•Documentos Descontados

OTROS ACREEDORES

•Empresa de Luz

•Empresa del Agua

•Empresas de Transporte, etc.

INGRESOS COBRADOS POR ADELANTADO

•Alquileres Cobrados por anticipado

•Intereses Cobrados por anticipado

•Anticipo de Clientes

La Nómina es un documento querecoge las retribuciones fijasy periódicas ( diarias, semanales omensuales ) pactadas por la empresacon el trabajador por la realizacióndel trabajo que se le tieneencomendado y cuyo importe sehace efectivo en la fecha acordada.

Estudio del Pasivo a Corto Plazo (Nómina de Pago)

Los sueldos y salarios acordadosconstituyen el sueldo bruto de susretribuciones.

Se prepara un listado manual o mecanizado en el que sedetallan, un conjunto de trabajadores a los cuales se les va aremunerar por los servicios que éstos le prestan al patrono.

Con la ayuda de la Nómina, se puede proporcionarinformación contable y estadística, tanto para laempresa como para el ente encargado de regular lasrelaciones laborales. De igual forma, se logra de unamanera ordenada, reflejar los importes monetariosdel pago de sueldos o salarios a los trabajadores.

Aspectos generales de la Nómina de Pago

De acuerdo a la magnitud de la empresa, se debe diseñarel modelo de la nómina apropiada, el cual cambiarásustancialmente de una compañía a otra, sujeto a lasvariaciones de asignaciones, deducciones, acumulativos,determinados por la necesidad de la empresa.

Aspectos generales de la Nómina de Pago

La nómina se encuentra fundamentadaen partes del contenido del contrato detrabajo, en relación al servicio que debaprestar el trabajador y a laremuneración acordada.

Cómo elaborar una Nómina de Pago

El proceso de elaboración de la nómina comienza cada vezque se inicia un período de pago. Estos períodos estánclaramente definidos por la Ley Orgánica del Trabajo. A losobreros, su salario se les paga semanal, mientras quetratándose de empleados, el pago se realiza quincenalmente.El diseño del formato en el cual se elabora la nómina de pago,varía de acuerdo con la magnitud y otras características de laempresa, y puede realizarse de forma manual ocomputarizada. En cuanto al fondo, no existe ningunadiferencia entre una técnica y otra.Para elaborar la Nómina de Pago se miran las percepcionessalariales y no salariales de cada trabajador para calcular lodevengado (que luego se restaran a las deducciones de lanómina).

Asignaciones Deducciones

- Sueldo o salario.

- Bono por asistencia.

- Horas extraordinarias.

- Suplencias.

- Vacaciones.

- Comisiones.

- Retroactivo.

- Día de descanso.

- Bono nocturno.

- Sobre tiempo en feriados.

- Permiso remunerado.

- Prima por matrimonio

- Prima por hijos.

- Seguro social.

- Impuesto sobre la renta.

- Sindicato.

- Caja de ahorro.

- Seguro de hospitalización.

- Política habitacional.

- INCE.

- Comedor.

- Préstamo compañía.

- Crédito comercial.

- Otros.

Partes de la Nómina de Pago

Fundamentación Legal

Constitución de la República Bolivariana de Venezuela.Ley orgánica del trabajo.Reglamento de la ley orgánica del trabajo.Ley del seguro social obligatorio y su reglamento.Subsistema de paro forzoso y de capacitación laboral.Ley del subsistema de vivienda y política habitacional.Ley del I.N.C.E.Ley de I.S.L.R.

OBLIGACIONES LEGALES, CONTRACTUALES Y VOLUNTARIAS

Legales: Seguro social obligatorio, paroforzoso, política habitacional, I.N.C.E,impuesto sobre la renta.Contractuales: Caja de ahorro, cuotasindical, entre otras.Voluntarias: Descuentos porpréstamos, aportes a colegio deprofesionales y otros de similarnaturaleza.

TARIFAS DE COTIZACIONES

Seguro Social Obligatorio (SSO):Para cotizar al seguro las empresas se agrupanen tres categorías:Riesgo bajo (9%)Medio (10%), yAlto (11%), por parte de la empresa y4% el trabajador.

Pero cuando los beneficios se recibenparcialmente no importa el riesgo, se cotizabajo una sola tasa 4% el patrono y el 2% eltrabajador. Sólo para cubrir las prestaciones porinvalidez o incapacidad parcial, vejez, muerte yla asignación por nupcias, independientementedel riesgo.

Seguro de paro forzoso:

Ofrece protección temporal a lo obreros yempleados tanto en el sector públicocomo del privado, que terminen surelación laboral por cualquier causa aexcepción del retiro voluntario.

El patrono aporta el 1.70% y el trabajador el 0.50% el limite del salario para cotizar es equivalente a 5 salarios mínimos.

La cotización es de 2.20% del salarioutilizado para el cálculo de las cotizacionesdel seguro social.

Ahorro Habitacional (LPH):

El decreto ley regula las bases de lapolítica habitacional para que el Estadoestimule, movilice y apoye las acciones delsector público y privado, a fin de satisfacerlas necesidades de vivienda en el país, elúnico requisito que se exige para optar alprograma es no devengar ingresosmensuales superiores a 110 U.T

El aporte de los empleados es del 1% desu remuneración mensual y el 2% paralos patronos del monto erogado.

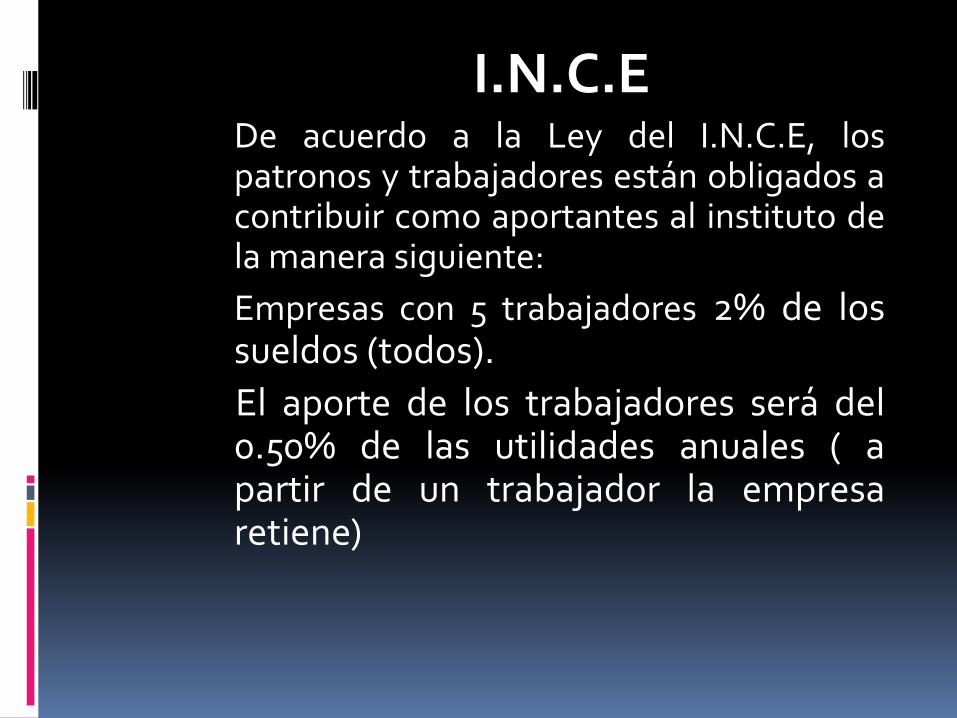

I.N.C.EDe acuerdo a la Ley del I.N.C.E, lospatronos y trabajadores están obligados acontribuir como aportantes al instituto dela manera siguiente:

Empresas con 5 trabajadores 2% de lossueldos (todos).

El aporte de los trabajadores será del0.50% de las utilidades anuales ( apartir de un trabajador la empresaretiene)

CIUDAD GUAYANA10,10,08

NOMINA: PAGO DE PERSONAL Periodo:11, DEL 01,10,08 al 15,10,08

Nº Nombre Cargo

Sueldo

Básico

Mensual

Días a

Pagar

Sueldo

Diario

ASIGNACIONES

Total de

Asignaciones

DEDUCCIONES

Total de

Deducciones Neto Pagar

Sueldo

Quincenal Primas S.S.O Caja Ahorro L.P.H

1

Luis Suarez

C.I: xxxxxxx

Director

Ejecutivo 600.000,00 15 20.000,00 300.000,00 350.000,00 650.000,00 0,00 0,00 0,00 0,00 650.000,00

2

JpséMoreno

C.I: : xxxxxxx

Consultor

Juridico 1.000.000,00 15 33.333,33 500.000,00 500.000,00 18.461,54 2.307,69 5.000,00 25.769,23 474.230,77

3

Teresa Meru

C.I: : xxxxxxx Administradora 1.000.000,00 15 33.333,33 500.000,00 250.000,00 750.000,00 18.461,54 2.307,69 5.000,00 25.769,23 724.230,77

4

Eloisa Alvarez

C.I: : xxxxxxx

Analista de

Proyecto 900.000,00 15 30.000,00 450.000,00 450.000,00 16.615,38 2.076,92 4.500,00 23.192,31 426.807,69

5

Agresa Rossi

C.I: : xxxxxxx

Analista de

Ppto y Finz. 700.000,00 15 23.333,33 350.000,00 350.000,00 12.923,08 1.615,38 3.500,00 18.038,46 331.961,54

6

MaryLu Suarez

C.I: : xxxxxxx

Analista de

Personal 400.000,00 15 13.333,33 200.000,00 200.000,00 7.384,62 923,08 2.000,00 10.307,69 189.692,31

7

Nataly Salki

C.I: : xxxxxxx

Asistente

Administrativo 400.000,00 15 13.333,33 200.000,00 200.000,00 7.384,62 923,08 2.000,00 10.307,69 189.692,31

8

José Torres

C.I: : xxxxxxx

Promotor

Social 350.000,00 15 11.666,67 175.000,00 175.000,00 6.461,54 807,69 1.750,00 9.019,23 165.980,77

9

Damaris Loez

C.I: : xxxxxxx Secretaria I 350.000,00 15 11.666,67 175.000,00 175.000,00 6.461,54 807,69 1.750,00 9.019,23 165.980,77

10

Dayris Lugo

C.I: : xxxxxxx Mensajero 325.000,00 15 10.833,33 162.500,00 162.500,00 6.000,00 750,00 1.625,00 8.375,00 154.125,00

11

Sol Leyes

C.I: : xxxxxxx Obrero 325.000,00 15 10.833,33 162.500,00 162.500,00 6.000,00 750,00 1.625,00 8.375,00 154.125,00

TOTALES 6.350.000,00 3.175.000,00 600.000,00 3.775.000,00 106.153,85 13.269,23 28.750,00 148.173,08 3.626.826,92

OBSERVACIONES:

Registros contables que deben realizarse en la Nómina de Pago

Pago de la nómina.

Fecha Descripción Debe Haber

______________X_________________

31/05/1998 Gastos por sueldos y salarios

Gastos por horas extras

Gastos por bono compensatorio

xxxxxxxxxxxx

Retenciones ISLR

Retención de S.S.O

Retención de S.P.F

Adelantos de sueldos

Préstamos a empleados

Banco

xxxxxxxxxxxxxxxxxxxxxxxxxxxx

P/Registrar cancelación Nómina al personalperiodo desde xxxx hasta xxxx

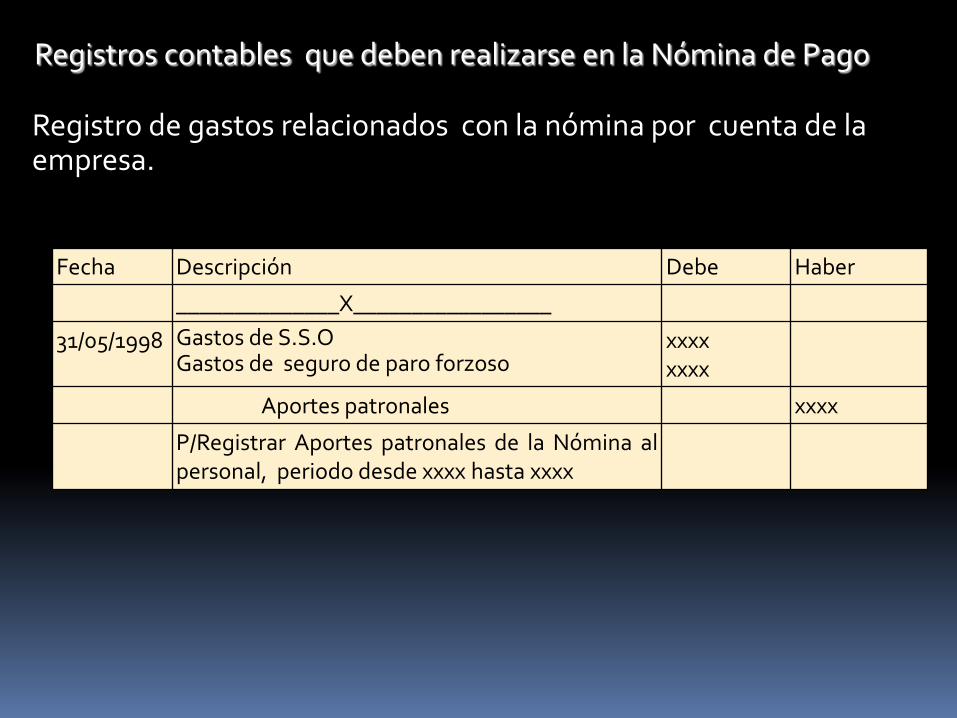

Registros contables que deben realizarse en la Nómina de Pago

Registro de gastos relacionados con la nómina por cuenta de la empresa.

Fecha Descripción Debe Haber

______________X_________________

31/05/1998 Gastos de S.S.O Gastos de seguro de paro forzoso

xxxxxxxx

Aportes patronales xxxx

P/Registrar Aportes patronales de la Nómina alpersonal, periodo desde xxxx hasta xxxx

Registros contables que deben realizarse en la Nómina de Pago

Registro Otorgamiento de préstamo a empleados

Fecha Descripción Debe Haber

______________X_________________

31/05/1998 Préstamo por Cobrar Empleados xxxx

Banco xxxx

P/Registrar Otorgamiento de Préstamo alpersonal en la Nómina, periodo desde xxxxhasta xxxx

Registros contables que deben realizarse en la Nómina de Pago

Registro Finalización de Relación Laboral con el trabajador.

Fecha Descripción Debe Haber

______________X_________________

31/05/1998 Prestaciones sociales Gastos de utilidades Gastos de vacaciones Apartado de prestaciones sociales Gastos acumulados

xxxxxxxxxxxxxxxxxxxx

Préstamos a empleados Anticipo dados a empleados Retenciones laborales Banco

xxxxxxxxxxxx

P/Registrar pago de prestaciones sociales al Sr.xxxxxxx, periodo: desde xxxx hasta xxxx

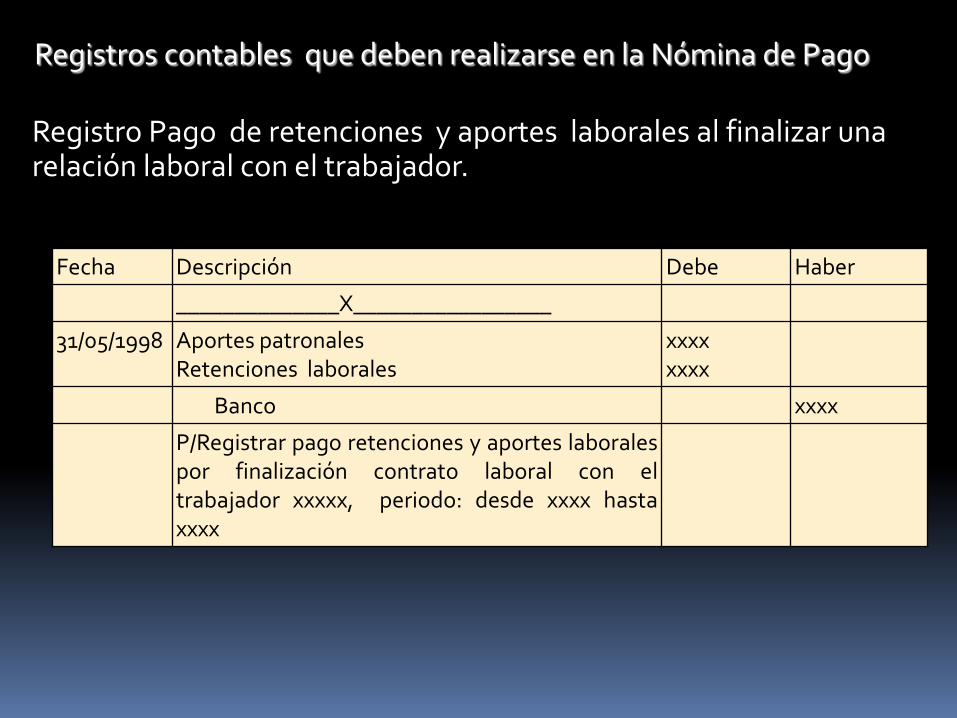

Registros contables que deben realizarse en la Nómina de Pago

Registro Pago de retenciones y aportes laborales al finalizar una relación laboral con el trabajador.

Fecha Descripción Debe Haber

______________X_________________

31/05/1998 Aportes patronales Retenciones laborales

xxxxxxxx

Banco xxxx

P/Registrar pago retenciones y aportes laboralespor finalización contrato laboral con eltrabajador xxxxx, periodo: desde xxxx hastaxxxx

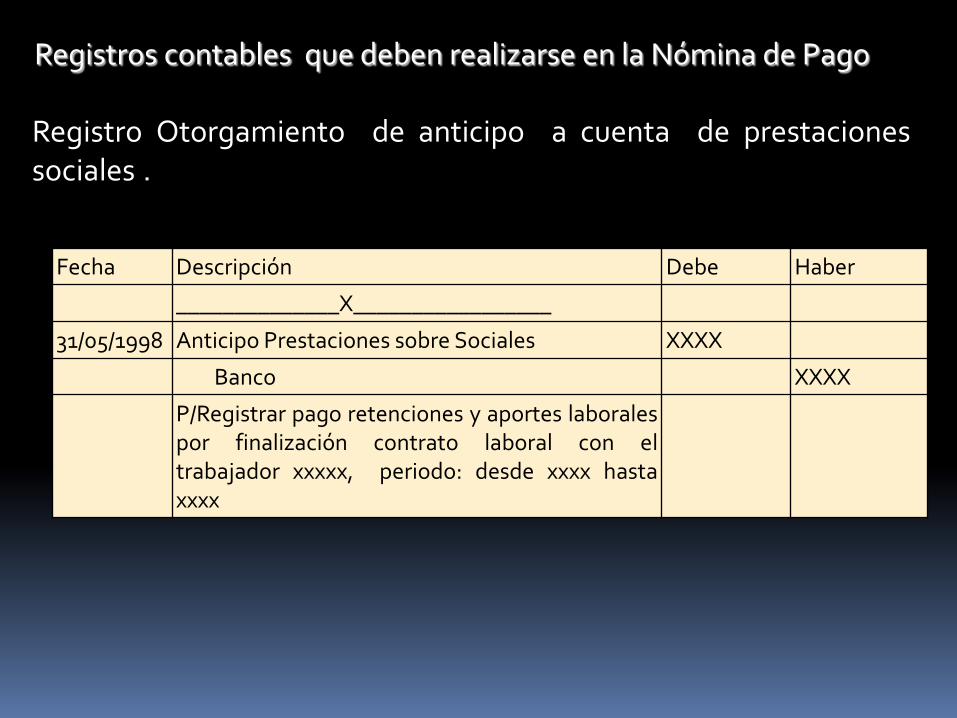

Registros contables que deben realizarse en la Nómina de Pago

Registro Otorgamiento de anticipo a cuenta de prestacionessociales .

Fecha Descripción Debe Haber

______________X_________________

31/05/1998 Anticipo Prestaciones sobre Sociales XXXX

Banco XXXX

P/Registrar pago retenciones y aportes laboralespor finalización contrato laboral con eltrabajador xxxxx, periodo: desde xxxx hastaxxxx

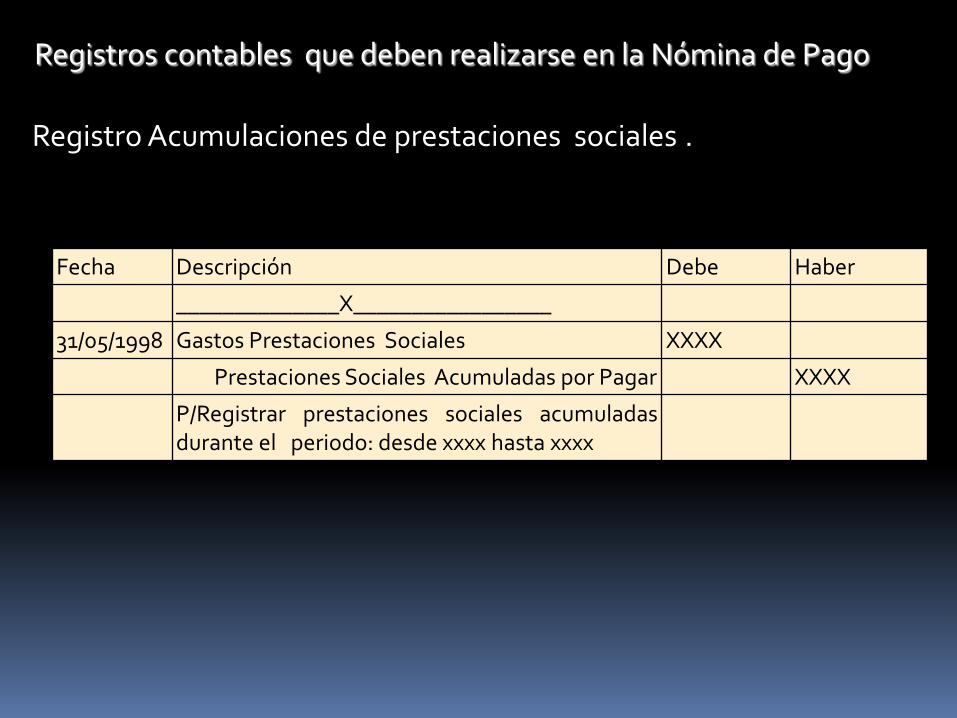

Registros contables que deben realizarse en la Nómina de Pago

Registro Acumulaciones de prestaciones sociales .

Fecha Descripción Debe Haber

______________X_________________

31/05/1998 Gastos Prestaciones Sociales XXXX

Prestaciones Sociales Acumuladas por Pagar XXXX

P/Registrar prestaciones sociales acumuladasdurante el periodo: desde xxxx hasta xxxx

Registros contables que deben realizarse en la Nómina de Pago

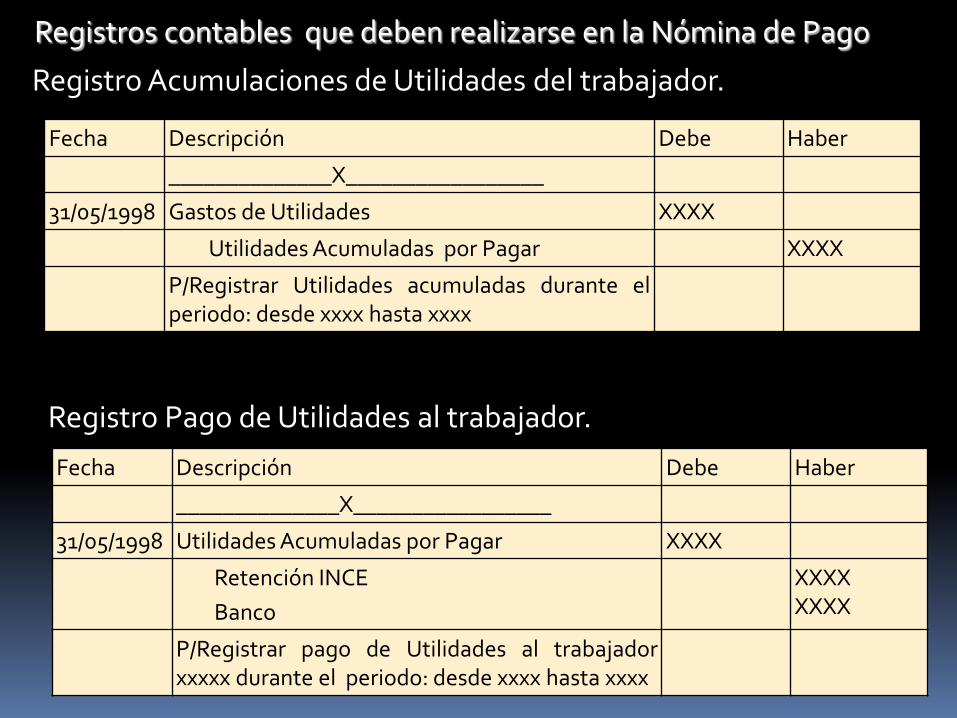

Registro Acumulaciones de Utilidades del trabajador.

Fecha Descripción Debe Haber

______________X_________________

31/05/1998 Gastos de Utilidades XXXX

Utilidades Acumuladas por Pagar XXXX

P/Registrar Utilidades acumuladas durante elperiodo: desde xxxx hasta xxxx

Registro Pago de Utilidades al trabajador.

Fecha Descripción Debe Haber

______________X_________________

31/05/1998 Utilidades Acumuladas por Pagar XXXX

Retención INCE

Banco

XXXXXXXX

P/Registrar pago de Utilidades al trabajadorxxxxx durante el periodo: desde xxxx hasta xxxx