Panorama de la inserción internacional de América Latina y ... · oficinas nacionales en Bogotá,...

32

El Panorama de la inserción internacional de América Latina y el Caribe es un documento preparado anualmente por la División de Comercio Internacional e Integración de la CEPAL, con la colaboración de la División de Esta- dística y Proyecciones Económicas, de las sedes subregionales de la Comisión en México y Puerto España, y de las oficinas nacionales en Bogotá, Brasilia, Montevideo y Washington, D.C. La principal responsable del documento es Vivianne Ventura–Dias, Directora de la División de Comercio Internacional e Integración, y la coordinación técnica está a cargo de Mikio Kuwayama, oficial a cargo de la Unidad de Comercio Internacional. En la preparación y redacción de los capítulos participaron, además de Vivianne Ventura–Dias y Mikio Kuwayama, José Elías Durán y Raúl Maldonado (consultores). Además colaboraron: María José Acosta, Renato Baumann, Inés Bustillo, Jaime Contador, Carlos De Miguel, Rex García, Roberto Gutiérrez, Johannes Heirman, Miguel Izam, Valentine Kouzmine, María Angélica Larach, Nadia Lounis, José Carlos Mattos, Javier Meneses, Georgina Núñez, Esteban Pérez, Verónica Silva, Gordon Wilmsmeier y Ricardo Zapata. La tarea de preparación del Anexo Estadístico en CD–ROM estuvo a cargo de Jaime Contador. Notas Explicativas En los cuadros del presente estudio se han empleado los siguientes signos: Tres puntos (. . .) indican que los datos faltan, no constan por separado o no están disponibles. Un signo menos (-) indica déficit o disminución, salvo que se especifique otra cosa. Un punto (.) se usa para separar los decimales. El guión (–) puesto entre cifras que expresen años, por ejemplo 1971–1973, indica que se trata de todo el período considerado, ambos años inclusive. La palabra “dólares” se refiere a dólares de los Estados Unidos, salvo indicación contraria. Debido a que a veces se redondean las cifras, los datos parciales y los porcentajes presentados en los cuadros no siempre suman el total correspondiente.

Transcript of Panorama de la inserción internacional de América Latina y ... · oficinas nacionales en Bogotá,...

El Panorama de la inserción internacional de América Latina y el Caribe es un documento preparado anualmentepor la División de Comercio Internacional e Integración de la CEPAL, con la colaboración de la División de Esta-dística y Proyecciones Económicas, de las sedes subregionales de la Comisión en México y Puerto España, y de lasoficinas nacionales en Bogotá, Brasilia, Montevideo y Washington, D.C. La principal responsable del documento esVivianne Ventura–Dias, Directora de la División de Comercio Internacional e Integración, y la coordinación técnicaestá a cargo de Mikio Kuwayama, oficial a cargo de la Unidad de Comercio Internacional.

En la preparación y redacción de los capítulos participaron, además de Vivianne Ventura–Dias y Mikio Kuwayama,José Elías Durán y Raúl Maldonado (consultores). Además colaboraron: María José Acosta, Renato Baumann,Inés Bustillo, Jaime Contador, Carlos De Miguel, Rex García, Roberto Gutiérrez, Johannes Heirman, Miguel Izam,Valentine Kouzmine, María Angélica Larach, Nadia Lounis, José Carlos Mattos, Javier Meneses, Georgina Núñez,Esteban Pérez, Verónica Silva, Gordon Wilmsmeier y Ricardo Zapata.

La tarea de preparación del Anexo Estadístico en CD–ROM estuvo a cargo de Jaime Contador.

Notas Explicativas

En los cuadros del presente estudio se han empleado los siguientes signos:Tres puntos (. . .) indican que los datos faltan, no constan por separado o no están disponibles.Un signo menos (-) indica déficit o disminución, salvo que se especifique otra cosa.Un punto (.) se usa para separar los decimales.El guión (–) puesto entre cifras que expresen años, por ejemplo 1971–1973, indica que se trata de todo el períodoconsiderado, ambos años inclusive.La palabra “dólares” se refiere a dólares de los Estados Unidos, salvo indicación contraria.Debido a que a veces se redondean las cifras, los datos parciales y los porcentajes presentados en los cuadros nosiempre suman el total correspondiente.

2001-2002

Panorama de lainserción internacional

de América Latinay el Caribe

LC/G.2189–PMarzo de 2003

Copyright © Naciones Unidas 2003Todos los derechos están reservados

Impreso en Chile

La autorización para reproducir total o parcialmente esta obra debe solicitarse al Secretario de la Junta dePublicaciones. Sede de las Naciones Unidas, N.Y. 10017, EE.UU. Los Estados miembros y sus institucionesgubernamentales pueden reproducir esta obra sin autorización previa. Sólo se les solicita que mencionen la fuente einformen a las Naciones Unidas de tal reproduccción.

PUBLICACIÓN DE LAS NACIONES UNIDAS

Número de venta: S.03.II.G.10

ISSN versión impresa: 1680–8681ISSN versión electrónica: 1681–0341

ISBN 92–1–322129–0

Panorama de la inserción internacional de América Latina y el Caribe • 2001-2002 5

ÍNDICE

Reseña . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

Síntesis 1. La importancia de una demanda dinámica para el comercio de la región . . . . . . . . . . . . . . 132. La inserción internacional de América Latina y el Caribe . . . . . . . . . . . . . . . . . . . . . . . . . . 163. La integración regional en América Latina y el Caribe . . . . . . . . . . . . . . . . . . . . . . . . . . . . 254. Temas relacionados con el comercio y negociaciones comerciales . . . . . . . . . . . . . . . . . . . 29

Capítulo I La economía internacional y sus impactos sobre el comercio deAmérica Latina y el Caribe, 2002–2003 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35A. Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35B. El comercio internacional en 2001: evolución sectorial . . . . . . . . . . . . . . . . . . . . . . . . . . . 38C. El comercio de bienes en 2002 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42D. La sincronización en la economía mundial . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43E. Canales de transmisión del decaimiento económico hacia América Latina . . . . . . . . . . . . . 48

Capítulo II El comercio de América Latina y el Caribe durante 2001–2002 . . . . . . . . . . . . . . . . . . . . . . . . . . 55A. Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 55B. El comercio de bienes en América Latina y el Caribe durante 2001–2002 . . . . . . . . . . . . . 58C. La retracción de las importaciones: el ajuste de la balanza de pagos

durante 2001–2002 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 61D. Los factores determinantes del comercio de bienes de América Latina

durante 2001 y 2002 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 701. La desaceleración económica de los principales mercados importadores

y los nuevos mercados de destino . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 702. La caída de los precios de los productos básicos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 743. La caída de los precios de las manufacturas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 764. La desaceleración económica de muchas economías de América Latina y el

Caribe y su impacto en las importaciones regionales . . . . . . . . . . . . . . . . . . . . . . . . . . . 76E. La evolución del comercio intrarregional . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 78

1. Los países del Mercado Común del Sur (Mercosur) . . . . . . . . . . . . . . . . . . . . . . . . . . . 782. Los países de la Comunidad Andina de Naciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 793. Mercado Común Centroamericano (MCCA) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 804. Comunidad del Caribe (CARICOM) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 82

F. El comercio de servicios en América Latina y el Caribe durante 2001 y 2002 . . . . . . . . . . 84

Capítulo III La calidad de la inserción internacional de América Latina y el Caribeen el comercio mundial . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 93A. Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 93B. Concentración y diversificación de las exportaciones de los países de

América Latina y el Caribe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 941. El dinamismo comercial de los países de la región . . . . . . . . . . . . . . . . . . . . . . . . . . . . 942. La diversificación de las exportaciones por productos . . . . . . . . . . . . . . . . . . . . . . . . . . 973. La diversificación de las exportaciones por productos y mercados de destino . . . . . . . . 984. Desempeño exportador y valor agregado en las actividades maquiladoras en

México y América Central . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 103

Comisión Económica para América Latina y el Caribe6

C. La participación de América Latina y el Caribe en el área de las tecnologíasde la información y las comunicaciones (TIC) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1091. La participación de los países de la región en las exportaciones de productos

de alta tecnología . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1092. El comercio de las tecnologías de la información y las comunicaciones (TIC) . . . . . . . 1093. La creación de redes (networks) y aglomeraciones (clusters) en el área de las

tecnologías de la información y las telecomunicaciones (TIC) enAmérica Latina y el Caribe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 115

4. Las tecnologías de la información y las comunicaciones como herramientade promoción de las exportaciones de América Latina y el Caribe . . . . . . . . . . . . . . . . 118

D. Los recursos naturales como una nueva dotación para el avance tecnológicoy la acumulación de conocimiento . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1191. Grado de procesamiento de los productos primarios . . . . . . . . . . . . . . . . . . . . . . . . . . . 1192. La creación de nuevas dotaciones en los sectores basados en recursos naturales . . . . . . 121

E. Conclusiones: políticas de creación de encadenamientos y aglomeraciones productivas . . . 123

Capítulo IV El acceso a los mercados de los países industrializados: políticas,prácticas comerciales y acuerdos de liberalización preferencial . . . . . . . . . . . . . . . . . . . . . . . . . 125A. Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 125B. Políticas y prácticas comerciales que inciden en el comercio de Estados Unidos

con América Latina y el Caribe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1261. Medidas que afectan directamente a las importaciones . . . . . . . . . . . . . . . . . . . . . . . . . 1262. Políticas de gestión y fomento de las exportaciones . . . . . . . . . . . . . . . . . . . . . . . . . . . 1363. Normas y reglamentaciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1384. Acuerdos de liberalización preferencial . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 141

C. Políticas y prácticas comerciales que influyen en el comercio de los países de laUnión Europea con América Latina y el Caribe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1441. Medidas aplicables directamente a las importaciones . . . . . . . . . . . . . . . . . . . . . . . . . . 1442. Políticas de gestión y fomento de las exportaciones . . . . . . . . . . . . . . . . . . . . . . . . . . . 1483. Normas y reglamentaciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1484. Acuerdos de liberalización preferencial . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 151

Capítulo V La integración regional en América Latina y el Caribe: evolución reciente . . . . . . . . . . . . . . . . 157A. Evaluación de la integración regional en América Latina y el Caribe

durante el bienio 2001–2002 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 157B. Evolución de los esquemas subregionales de integración . . . . . . . . . . . . . . . . . . . . . . . . . . 158

1. Mercado Común del Sur . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1582. Comunidad Andina de Naciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1673. Mercado Común Centroamericano (MCCA) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1704. Comunidad del Caribe (CARICOM) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 177

Capítulo VI La integración en el área de transporte como motor de la integración regionalen América del Sur . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 181A. Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 181B. El comercio y el transporte entre los países de América del Sur . . . . . . . . . . . . . . . . . . . . . 182

1 El comercio entre los países de América del Sur . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1822. Los costos del transporte en el comercio entre países sudamericanos . . . . . . . . . . . . . . 184

C. Más allá de la liberalización comercial: la integración física como estrategiade integración económica . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 188

Panorama de la inserción internacional de América Latina y el Caribe • 2001-2002 7

Capítulo VII El programa de Doha para el desarrollo en la ronda de negociaciones comercialesde la Organización Mundial del Comercio (OMC) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 193A. Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 193B. La estructura de las negociaciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 194C. Los temas de la agenda incorporada . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 198

1. Agricultura . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1982. El comercio de servicios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2013. Aspectos de los derechos de propiedad intelectual relacionados con

el comercio (ADPIC) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 206D. Programa de Doha para el desarrollo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 209

1. Cuestiones y preocupaciones relativas a la aplicación . . . . . . . . . . . . . . . . . . . . . . . . . . 2092. El Acuerdo sobre los ADPIC y la salud pública . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 214

Capítulo VIII El Órgano de Solución de Diferencias (OSD) de la Organización Mundialdel Comercio (OMC) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 217A. Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 217B. Los países de América Latina y el Caribe en el Órgano de Solución de

Diferencias de la OMC . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 220C. El debate en la OMC acerca del perfeccionamiento del Órgano de Solución

de Diferencias (OSD) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 228

Cuadros, gráficos y recuadros

Cuadro I.1 Evolución del volumen del comercio mundial y el producto interno bruto, 1999–2002 . . . . . . 35Cuadro I.2 Las exportaciones mundiales por regiones y principales economías (2000–2002) . . . . . . . . . . 37Cuadro I.3 Precios de principales productos básicos exportados por países de América Latina

y el Caribe, 1995–2002 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39Cuadro I.4 Crecimiento del valor de las exportaciones mundiales según regiones y principales

sectores, 2001 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40Cuadro I.5 Contribución de las exportaciones mundiales y regionales al crecimiento, según

principales sectores, 2001 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41Cuadro I.6 América Latina: exportaciones por subregiones y países, promedios anuales:

1990–1995 y 1996–2001 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 51Cuadro II.1a América Latina y el Caribe: evolución de las exportaciones, índices de valor, volumen

y valor unitario, 2000–2002 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 56Cuadro II.1b América Latina y el Caribe: evolución de las importaciones, índices de valor, volumen

y valor unitario, 2000–2002 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 57Cuadro II.2 América Latina y el Caribe: evolución del comercio de bienes y servicios, 2000–2002 . . . . . . 58Cuadro II.3a América Latina y el Caribe: evolución del balance comercial de bienes, 1999–2001 . . . . . . . . 61Cuadro II.3b Países del Caribe: evolución del balance comercial de bienes, 1999–2001 . . . . . . . . . . . . . . . . 62Cuadro II.4a América Latina y el Caribe: balanza comercial de servicios, 1999–2001 . . . . . . . . . . . . . . . . . 63Cuadro II.4b El Caribe (algunos países): balanza comercial de servicios, 1999–2001 . . . . . . . . . . . . . . . . . . 64Cuadro II.5 América Latina y el Caribe: evolución del comercio de bienes,

2001–2002 (enero–septiembre) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 65Cuadro II.6 América Latina: evolución de las importaciones de bienes según destino económico,

enero–septiembre, 2002/2001 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 66Cuadro II.7 América Latina y el Caribe: composición de la cuenta corriente, 2000–2002 . . . . . . . . . . . . . . 68Cuadro II.8 América Latina y el Caribe: balanza comercial de bienes y servicios y de la cuenta

corriente, 2000–2002 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 69

Cuadro II.9 Estados Unidos: evolución de las importaciones desde América Latina y el Caribe,septiembre 2001–septiembre 2002 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 72

Cuadro II.10 Unión Europea: evolución de las importaciones desde América Latina y el Caribe,septiembre 2001–septiembre 2002 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 73

Cuadro II.11 América Latina: evolución de las exportaciones de bienes durante 2001y enero–septiembre de 2002 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 74

Cuadro II.12 América Latina y el Caribe: exportaciones totales y por esquemas subregionalesde integración . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 77

Cuadro II.13 Mercado Común del Sur (Mercosur): comercio intrarregional trimestral, 2000–2002 . . . . . . . . 79Cuadro II.14 Comunidad Andina: comercio intrarregional trimestral, 2000–2002 . . . . . . . . . . . . . . . . . . . . . 81Cuadro II.15 Mercado Común Centroamericano (MCCA): comercio intrarregional trimestral,

2000–2002 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 82Cuadro II.16 Comunidad de Estados del Caribe (CARICOM): comercio intrarregional

trimestral, 2000–2002 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 83Cuadro II.17 América Latina y el Caribe (13 países): evolución del comercio de bienes y servicios,

2001–2002, enero–junio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 86Cuadro II.18 América Latina y el Caribe: participación de los servicios en el comercio total,

1985–2001 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 87Cuadro II.19 América Latina: composición de las exportaciones de servicios comerciales . . . . . . . . . . . . . . 89Cuadro II.20 América Latina: desglose de otros servicios, 2000 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 90Cuadro III.1 Estructura exportadora por categorías de intensidad tecnológica . . . . . . . . . . . . . . . . . . . . . . . 96Cuadro III.2 México: indicadores relativos de la industria maquiladora, 1980–2002 . . . . . . . . . . . . . . . . . . 104Cuadro III.3 México: valor agregado (VA) de la manufactura y de la maquila para la exportación

según componentes del valor bruto de la producción (VBP), 1980–2001 . . . . . . . . . . . . . . . . . 105Cuadro III.4 México y países del Mercado Común Centroamericano: coeficientes de valor agregado

de la manufactura y de la maquila en el PIB . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 107Cuadro III.5 México y países del Mercado Común Centroamericano: coeficientes de exportaciones

e importaciones de maquila en las exportaciones totales,y contribución del valor agregado . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 107

Cuadro III.6 Exportaciones mundiales de tecnologías de la información y las comunicaciones,1996–2001 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 112

Cuadro III.7 Estados Unidos: importaciones de productos microelectrónicos según origen,1977–2001 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 114

Cuadro III.8 América Latina (16 países): exportaciones de materias primas hacia el mundo segúngrado de elaboración, 1985, 1990 y 2001 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 120

Cuadro III.9 Servicios relacionados con la acuicultura: el caso de los salmones . . . . . . . . . . . . . . . . . . . . . . 122Cuadro IV.1 Derechos ad valorem aplicados a las importaciones por los Estados Unidos, 2001 . . . . . . . . . . 127Cuadro IV.2 Estructura arancelaria de los Estados Unidos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 129Cuadro IV.3 Importaciones de textiles y prendas de vestir de Estados Unidos provenientes de

América Latina y el Caribe, 2000–2001 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 131Cuadro IV.4 Derechos antidumping aplicados por Estados Unidos a algunos países de América Latina . . . . 134Cuadro IV.5 Derechos compensatorios aplicados por Estados Unidos a algunos países

de América Latina . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 134Cuadro IV.6 Determinaciones positivas de derechos antidumping y compensatorios en

Estados Unidos, 2001–2002 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 135Cuadro IV.7 Salvaguardias aplicadas al acero en los aranceles implícitos . . . . . . . . . . . . . . . . . . . . . . . . . . 136Cuadro IV.8 Chile: Aranceles aplicados a las naciones más favorecidas en virtud del

Sistema Armonizado (SA), 2002 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 145Cuadro IV.9 Ejemplos de contingentes arancelarios de la Unión Europea consolidados

en la Ronda Uruguay . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 147Cuadro V.1 Mercado Común del Sur: peso del comercio intrasubregional . . . . . . . . . . . . . . . . . . . . . . . . . 159Cuadro V.2a Controversias comerciales en el Mercosur. Denuncias presentadas por los países . . . . . . . . . . 163

Comisión Económica para América Latina y el Caribe8

Panorama de la inserción internacional de América Latina y el Caribe • 2001-2002 9

Cuadro V.2b Controversias comerciales en el Mercosur. Reclamaciones recibidas por los países . . . . . . . . . 163Cuadro V.3 Laudos del tribunal arbitral ad hoc desde 1997 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 164Cuadro V.4 Comunidad Andina: peso del comercio intrasubregional . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 167Cuadro V.5 Mercado Común Centroamericano: el comercio intrasubregional . . . . . . . . . . . . . . . . . . . . . . . 171Cuadro V.6 Medidas contrarias al libre comercio en el Mercado Común Centroamericano (MCCA) . . . . . 173Cuadro V.7 América Central: tarifas promedio del arancel externo común (AEC) . . . . . . . . . . . . . . . . . . . 174Cuadro VI.1 Comercio intrarregional en el año 2000 (valor) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 184Cuadro VI.2 Diferencias de costos de transporte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 185Cuadro VI.3 Costos de flete y seguros como porcentaje de las importaciones (CIF), todos los modos

de transporte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 186Cuadro VI.4 Diferencias de costos de transporte de legumbres, frutas y nueces en

América del Norte y Europa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 186Cuadro VI.5 Costos promedio del transporte en América del Sur, desglosados por modo . . . . . . . . . . . . . . . 188Cuadro VII.1 América Latina y el Caribe: resumen de propuestas para el sector servicios,

2000–2002 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 203Cuadro VII.2 América Latina y el Caribe: resumen de propuestas sectoriales para el

sector servicios, 2000–2002 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 204Cuadro VII.3 Decisión sobre cuestiones y preocupaciones relativas a la aplicación . . . . . . . . . . . . . . . . . . . . 211Cuadro VIII.1 Resumen de las solicitudes de consulta presentadas al Órgano de Solución de

Diferencias por países o grupos de países . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 221Cuadro VIII.2 Distribución de solicitudes de consulta presentadas al Órgano de Solución de

Diferencias de la Organización Mundial del Comercio (OSD/OMC) segúnacuerdos de la Ronda Uruguay y países o grupos de países . . . . . . . . . . . . . . . . . . . . . . . . . . . 222

Cuadro VIII.3 Distribución de solicitudes de consulta presentadas por América Latina y elCaribe al Órgano de Solución de Diferencias de la Organización Mundial delComercio (OSD/OMC) según acuerdos de la Ronda Uruguay y paíseso grupos de países . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 223

Cuadro VIII.4 Distribución de solicitudes de consulta de América Latina y el Caribe presentadas alÓrgano de Solución de Diferencias (OSD) según acuerdos multilaterales . . . . . . . . . . . . . . . . 223

Cuadro VIII.5 Diferencias presentadas por los Estados Unidos al Órgano de Solución de Diferencias de la Organización Mundial del Comercio (OSD/OMC) . . . . . . . . . . . . . . . . . . . . 225

Cuadro VIII.6 Países de América Latina y el Caribe que solicitaron consultas en la Organización Mundial del Comercio (OMC) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 226

Gráfico 1 Evolución del comercio mundial según sectores principales, 1990–2001 . . . . . . . . . . . . . . . . . 14Gráfico 2 Tecnología de la información, 2001 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15Gráfico 3 América Latina y el Caribe: destino de las exportaciones, 1990 y 2001 . . . . . . . . . . . . . . . . . . 16Gráfico 4 América Latina y el Caribe: tasas de crecimiento de las exportaciones, 1998–2002 . . . . . . . . . 18Gráfico 5 América Latina y el Caribe: tasas de crecimiento de las importaciones, 1998–2002 . . . . . . . . . 19Gráfico 6 América Latina y el Caribe: comercio intrarregional, 1990–2000; 2001 y 2002 . . . . . . . . . . . . 25Gráfico 7 América Latina: distribución porcentual de consultas presentadas al OSD de la OMC . . . . . . . 32Gráfico I.1 Evolución del volumen del PIB mundial y del comercio mundial de bienes,

1990–2002 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36Gráfico I.2 América Latina y el Caribe: índices de precios de las manufacturas, productos

básicos y términos del intercambio, 1990–2001 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40Gráfico I.3 Comercio y producto interno bruto, 1995–2002 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 45Gráfico I.4 Estados Unidos, Unión Europea y Japón: índices accionarios

(diciembre de 1987–diciembre de 2002) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 46Gráfico I.5 Estados Unidos: tasas trimestrales de variación real del PIB, consumo

e inversión, 1990–2002 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 47Gráfico I.6 América Latina: importaciones de bienes según grandes categorías económicas,

1970–2002 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 49Gráfico I.7 América Latina y el Caribe: exportaciones según principales destinos, 2000 . . . . . . . . . . . . . . 50

Comisión Económica para América Latina y el Caribe10

Gráfico I.8 América Latina y el Caribe: composición del comercio de bienes segúnintensidad tecnológica, 2001 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 52

Gráfico I.9 América Latina (países seleccionados): tipo de cambio efectivo real, 2001–2002 . . . . . . . . . . 54Gráfico II.1 América Latina: tasas trimestrales de crecimiento del comercio exterior, 1998–2002 . . . . . . . . 60Gráfico II.2 América Latina: comercio de bienes y servicios, 1970–2002 . . . . . . . . . . . . . . . . . . . . . . . . . . 64Gráfico II.3 América Latina y el Caribe: proporción de sus exportaciones hacia Estados Unidos

y Unión Europea en el PIB, 2000 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 71Gráfico II.4 Precios de los principales productos básicos exportados por América Latina . . . . . . . . . . . . . . 76Gráfico II.5 Mercosur: comercio intrarregional por trimestres, 1997–2002 . . . . . . . . . . . . . . . . . . . . . . . . . 80Gráfico II.6 Comunidad Andina: comercio intrarregional trimestral, 1997–2002 . . . . . . . . . . . . . . . . . . . . . 81Gráfico II.7 Mercado Común Centroamericano (MCCA): comercio intrarregional

por trimestres, 1997–2002 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 82Gráfico II.8 Comunidad de Estados del Caribe (CARICOM): comercio intrarregional

por trimestres, 1997–2002 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 84Gráfico III.1 América Latina (16 países): concentración de exportaciones según productos . . . . . . . . . . . . . 99Gráfico III.2 América Latina (16 países): concentración de exportaciones según destinos . . . . . . . . . . . . . . 99Gráfico III.3 América Latina (16 países): concentración de exportaciones según

productos y destinos, 1999–2000 y 1986–1998 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 100Gráfico III.4 América Latina (16 países): índice de Herfindahl de las exportaciones

totales según países y destinos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 101Gráfico III.5 México: diversas medidas del valor agregado de la industria maquiladora,

1980–2001 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 103Gráfico III.6 Maquila en México: exportaciones totales e insumos importados, 1980–2001 . . . . . . . . . . . . . 105Gráfico III.7 México: componentes del valor bruto de la producción (VBP),

1980, 1985, 1990, 1995 y 2001 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 106Gráfico III.8 Principales exportadores de tecnologías de la información y las comunicaciones,

1996–2001 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 111Gráfico IV.1 Estructura arancelaria de los Estados Unidos. Crestas arancelarias . . . . . . . . . . . . . . . . . . . . . . 129Gráfico VIII.1 Flujograma del procedimiento seguido en grupos especiales del Órgano de

Solución de Diferencias de la OMC . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 219Recuadro II.1 La evolución de los precios del café . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 75Recuadro II.2 Composición de la partida de servicios en la balanza de pagos . . . . . . . . . . . . . . . . . . . . . . . . 91Recuadro III.1 Algunas experiencias de países de Asia del este de segunda fila en materia

de redes globales de producción en el subsector electrónico . . . . . . . . . . . . . . . . . . . . . . . . . . . 117Recuadro IV.1 La Ley de Comercio de 2002 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 132Recuadro IV.2 La Ley de Seguridad Agrícola y de Inversión Rural (Farm Bill) . . . . . . . . . . . . . . . . . . . . . . . 139Recuadro IV.3 Partes en acuerdos comerciales regionales y acuerdos comerciales

preferenciales con la Unión Europea, y beneficiarios de acuerdospreferenciales con la Unión Europea . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 155

Recuadro V.1 El Protocolo de Olivos para la solución de controversias en el Mercosur . . . . . . . . . . . . . . . . . 162Recuadro V.2 El Plan Puebla–Panamá (PPP) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 172Mapa VI.1 América del Sur: participación del comercio intrarregional en las

importaciones y exportaciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 183

La edición 2001–2002 del Panorama de la insercióninternacional de América Latina y el Caribe se divideen tres partes.

En la primera, dedicada a la situación internacio-nal y al comercio internacional de América Latina y elCaribe (capítulos I, II y III), se analizan los principalescomponentes de la coyuntura internacional y su inci-dencia en las economías de la región, y el comercio in-ternacional de los diferentes países en 2001 así comoen los primeros trimestres de 2002. En el capítulo III seexaminan algunas relaciones estructurales de la inser-ción internacional de varios países de América Latinay el Caribe, del lado de la oferta. En el capítulo IV serevisan los problemas, del lado de la demanda, que en-frentan los países de la región para modificar su inser-ción internacional. Se revisan la política comercial, lasprácticas comerciales y la evolución de los acuerdos de

liberalización preferencial de los Estados Unidos y laUnión Europea.

En la segunda parte (capítulos V y VI) se analizala evolución del proceso de integración regional enAmérica Latina y el Caribe en 2001–2002 y se hacenalgunas propuestas vinculadas a la integración física enel ámbito de las relaciones entre los esquemas subre-gionales de América del Sur.

Por último, en la tercera parte (capítulos VII y VIII)se revisa el debate actual en la nueva ronda de negociacio-nes comerciales multilaterales de la Organización Mun-dial del Comercio (OMC), desde el punto de vista de lospaíses de la región. En el capítulo VIII se describe el fun-cionamiento del Órgano de Solución de Diferencias de laOMC, destacando la participación creciente de los repre-sentantes de los países de América Latina y el Caribe.

Panorama de la inserción internacional de América Latina y el Caribe • 2001-2002 11

Reseña

Panorama de la inserción internacional de América Latina y el Caribe • 2001-2002 13

En un lapso de menos de cuatro años, la región tuvoque enfrentar nuevamente una contracción en el valorde sus exportaciones, que fue casi tres veces más ele-vada que la de 1998. Además, desde 1985 no se obser-vaba una caída conjunta de las exportaciones e impor-taciones latinoamericanas, con graves consecuenciaspara el comercio intrarregional. Los datos preliminarespara 2002 indican que las exportaciones de bienes deAmérica Latina, en su conjunto, estarían recuperándo-se levemente. No obstante, esa tenue mejoría, que esmuy inferior a las tasas de crecimiento promedio de ladécada de 1990, ha profundizado el fuerte ajuste por ellado de las importaciones generado en 2001. Al finalde 2002, el valor en dólares constantes de las importa-ciones latinoamericanas fue 11% inferior al de 2000.Esa reducción tiene efectos negativos en la moderniza-ción tecnológica de la región porque supone una caídade las compras de bienes de capital además de, comofue señalado, incidir en el comercio intrarregional.

Este comportamiento endeble del comercio exte-rior latinoamericano se produce en un contexto inter-nacional que ha sido en general adverso. En efecto, en2001 las exportaciones mundiales de mercancías regis-traron un crecimiento negativo, tanto en volumen co-mo en valor, de 1.5% y 4.3% respectivamente, con re-lación al año anterior. Esto no ocurría desde 1982, se-

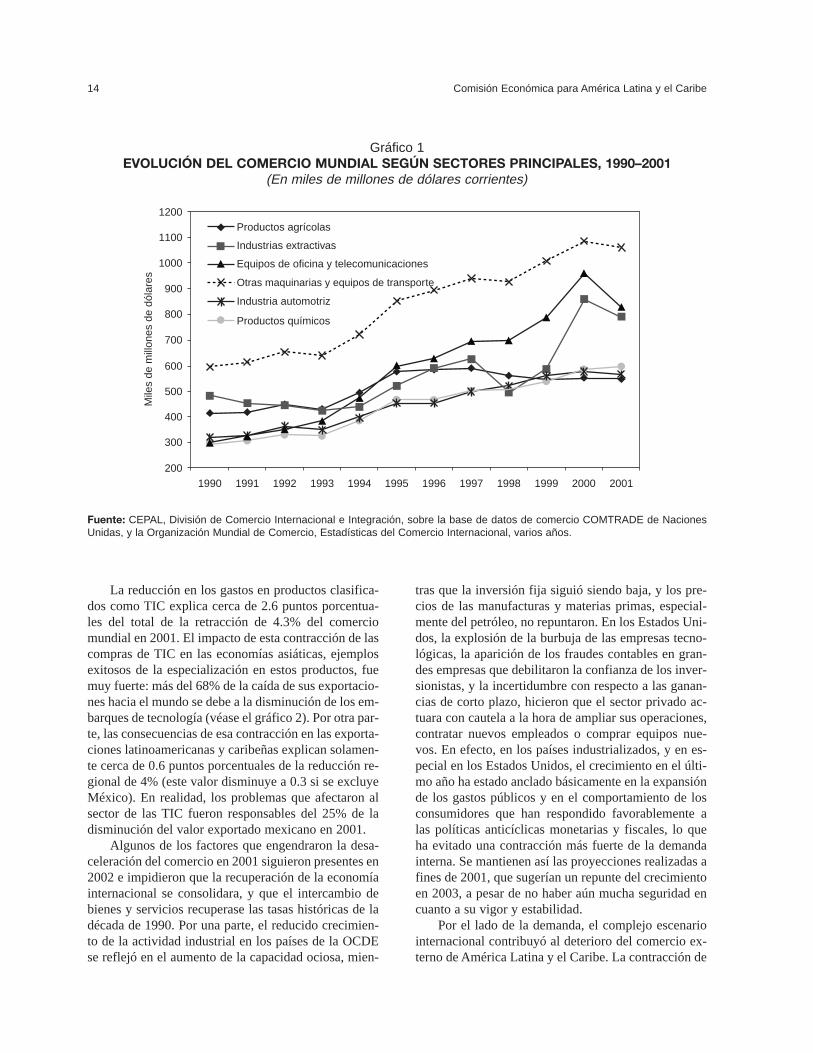

gún la Organización Mundial del Comercio (OMC). Seinterrumpe así una tendencia característica de la déca-da del noventa, período en el cual la expansión de losflujos de bienes, servicios y capitales había superadoampliamente la del producto: en 2001, la retracción delas exportaciones mundiales contrastó con un débil in-cremento del producto mundial, de 1.5%. La contrac-ción de la inversión fija, y sobre todo de la inversión entecnologías de la información y las comunicaciones(TIC), como consecuencia de la desaceleración econó-mica de los Estados Unidos, incidió en la producción yel comercio de estos bienes y servicios y determinó eldescenso en volumen y en valor del comercio de ma-nufacturas, y dentro de esas, de los equipos y el subsec-tor de las TIC (véase el gráfico 1). En 2001, las expor-taciones mundiales de manufacturas disminuyeron4.5% con relación a 2000, sobresaliendo la reducciónde las exportaciones originadas en América del Norte ylos países asiáticos en desarrollo, de 7% y 9.2%, res-pectivamente. Al mismo tiempo, la dramática caída delos flujos de productos industriales permitió que, porprimera vez desde 1994, las exportaciones agrícolas re-gistrasen un aumento de su participación en el comer-cio mundial, promovidas por la expansión de los em-barques provenientes de América Latina y de Asia.

Síntesis

1. La importancia de una demanda dinámica para el comerciode la región

La reducción en los gastos en productos clasifica-dos como TIC explica cerca de 2.6 puntos porcentua-les del total de la retracción de 4.3% del comerciomundial en 2001. El impacto de esta contracción de lascompras de TIC en las economías asiáticas, ejemplosexitosos de la especialización en estos productos, fuemuy fuerte: más del 68% de la caída de sus exportacio-nes hacia el mundo se debe a la disminución de los em-barques de tecnología (véase el gráfico 2). Por otra par-te, las consecuencias de esa contracción en las exporta-ciones latinoamericanas y caribeñas explican solamen-te cerca de 0.6 puntos porcentuales de la reducción re-gional de 4% (este valor disminuye a 0.3 si se excluyeMéxico). En realidad, los problemas que afectaron alsector de las TIC fueron responsables del 25% de ladisminución del valor exportado mexicano en 2001.

Algunos de los factores que engendraron la desa-celeración del comercio en 2001 siguieron presentes en2002 e impidieron que la recuperación de la economíainternacional se consolidara, y que el intercambio debienes y servicios recuperase las tasas históricas de ladécada de 1990. Por una parte, el reducido crecimien-to de la actividad industrial en los países de la OCDEse reflejó en el aumento de la capacidad ociosa, mien-

tras que la inversión fija siguió siendo baja, y los pre-cios de las manufacturas y materias primas, especial-mente del petróleo, no repuntaron. En los Estados Uni-dos, la explosión de la burbuja de las empresas tecno-lógicas, la aparición de los fraudes contables en gran-des empresas que debilitaron la confianza de los inver-sionistas, y la incertidumbre con respecto a las ganan-cias de corto plazo, hicieron que el sector privado ac-tuara con cautela a la hora de ampliar sus operaciones,contratar nuevos empleados o comprar equipos nue-vos. En efecto, en los países industrializados, y en es-pecial en los Estados Unidos, el crecimiento en el últi-mo año ha estado anclado básicamente en la expansiónde los gastos públicos y en el comportamiento de losconsumidores que han respondido favorablemente alas políticas anticíclicas monetarias y fiscales, lo queha evitado una contracción más fuerte de la demandainterna. Se mantienen así las proyecciones realizadas afines de 2001, que sugerían un repunte del crecimientoen 2003, a pesar de no haber aún mucha seguridad encuanto a su vigor y estabilidad.

Por el lado de la demanda, el complejo escenariointernacional contribuyó al deterioro del comercio ex-terno de América Latina y el Caribe. La contracción de

Comisión Económica para América Latina y el Caribe14

Gráfico 1EVOLUCIÓN DEL COMERCIO MUNDIAL SEGÚN SECTORES PRINCIPALES, 1990–2001

(En miles de millones de dólares corrientes)

Fuente: CEPAL, División de Comercio Internacional e Integración, sobre la base de datos de comercio COMTRADE de NacionesUnidas, y la Organización Mundial de Comercio, Estadísticas del Comercio Internacional, varios años.

1990200

300

400

500

600

700

800

900

1000

1100

1200Productos agrícolas

Industrias extractivas

Equipos de oficina y telecomunicaciones

Otras maquinarias y equipos de transporte

Industria automotriz

Productos químicos

Mile

s de

mill

ones

de

dóla

res

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

la demanda extrarregional se sumó a la debilidad de losintercambios intrarregionales, y la retracción de la in-versión en las grandes economías incidió en los preciosde las materias primas. Además, la vulnerabilidad delsector externo de la región se vio multiplicada por ladisminución de los flujos de financiamiento externo.En esta difícil coyuntura surgieron nuevos polos deatracción para las exportaciones de la región, derivadosde la reactivación de los mercados internos de los paí-ses asiáticos en desarrollo.

Las profundas crisis económicas que han enfrenta-do los países de la región y sus esquemas de integra-ción en los últimos años han dejado algunas experien-cias que seguramente presidirán los futuros esfuerzosde desarrollo e integración. En primer lugar, los paísesdeben avanzar en la aplicación de políticas e instru-mentos para lograr mejores desempeños macroeconó-

micos, abriendo espacio para políticas anticíclicas, y almismo tiempo dotar los esquemas de integración re-gional y subregional de nuevos instrumentos para apo-yar los esfuerzos nacionales. Para tal propósito es im-prescindible incrementar y perfeccionar la cooperacióneconómica, en especial la financiera, para que los lo-gros ya alcanzados en este terreno tengan mayor mag-nitud y diversidad en los campos del financiamientodel comercio, las inversiones y las balanzas de pagos.Además, los esquemas de integración deben coadyuvara la ampliación y diversificación de los mercados ex-ternos de los países miembros mediante el perfecciona-miento de sus estructuras y el fortalecimiento de su ca-pacidad de negociación conjunta, con el fin de amino-rar los efectos negativos que provienen de la incerti-dumbre y volatilidad de las corrientes de comercio einversión de los mercados internacionales.

Panorama de la inserción internacional de América Latina y el Caribe • 2001-2002 15

Gráfico 2TECNOLOGÍA DE LA INFORMACIÓN

2001(Proporción en el comercio del país y participación en el del mundo)

Fuente: CEPAL, División de Comercio Internacional e Integración, sobre la base de datos de comercio COMTRADE de NacionesUnidas.

FilipinasSingapur

Malasia Taiwán Corea

TailandiaPaíses en desarrollo

México Japón

Costa Rica

Estados UnidosMundo

América Latina (con México) Unión Europea

BrasilAmérica Latina (sin México)

Porcentaje en las exportaciones del país (%)

0 10 20 30 40 50 60 70 80

China

FilipinasSingapur

Malasia Taiwán Corea

TailandiaPaíses en desarrollo

México Japón

Costa Rica

Estados UnidosMundo

América Latina (con México) Unión Europea

BrasilAmérica Latina (sin México)

Porcentaje en las exportaciones mundiales (%)

0 10 20 30 40 50

China

Evolución del comercio regional de bienesy servicios en 2001–2002

La retracción del comercio latinoamericano demercancías en el bienio 2001–2002 fue determinadapor una suma de factores que tuvieron consecuenciasdiferentes según la estructura de comercio, el grado yla calidad de la inserción de cada una de las economías

de la región en los mercados mundiales (véase el grá-fico 3). Intervinieron básicamente: i) la desaceleracióneconómica de los principales mercados importadores;ii) la caída de los precios de los productos básicos y delos precios de las manufacturas, y iii) los problemas demuchas economías regionales que incidieron en ladinámica del intercambio comercial y las inversionesintrarregionales.

Comisión Económica para América Latina y el Caribe16

2. La inserción internacional de América Latina y el Caribe

Gráfico 3AMÉRICA LATINA Y EL CARIBE: DESTINO DE LAS EXPORTACIONES, 1990 Y 2001

A. En millones de dólares corrientes

ALC

EEUU

UE

Japón

Asia

Otros20011990

Brasil

0 5 000

Millones de dólares

10 000 15 000

ALC

EEUU

UE

Japón

Asia

Otros20011990

América Latina y el Caribe

0 50 000

Millones de dólares

150 000100 000 250 000200 000

ALC

EEUU

UE

Japón

Asia

Otros20011990

A. Latina y el Caribe (sin Brasil y México)

0 10 000

Millones de dólares

30 00020 000 50 00040 000

ALC

EEUU

UE

Japón

Asia

Otros

México

0 50 000

Millones de dólares

100 000 150 000

20011990

A los problemas que afectaron negativamente alcomercio de mercancías se sumaron las secuelas de losdramáticos eventos de septiembre de 2001 en los Esta-dos Unidos que mermaron los ingresos del turismo enMéxico, Centroamérica y el Caribe.

El comercio de bienes en 2001–2002

Después de enfrentar un escenario externo muyadverso en 2001, que se extendió a los primeros mesesde 2002, con la retracción de la demanda en los princi-pales mercados importadores y la caída de los preciosde sus productos, las exportaciones de mercancías deAmérica Latina y el Caribe empezaron a recuperarsegradualmente y terminaron el año 2002 con un modes-to crecimiento estimado de 0.8%. Este desempeño fueconsecuencia de un aumento de los volúmenes embar-cados, que en algunos países lograron contrarrestar lapersistente caída de los precios de la mayoría de losproductos primarios y manufacturados. Por lo tanto, elpromedio agregado oculta situaciones contrapuestas: laCEPAL estima que 11 de los 18 países de América

Latina experimentaron mermas en el valor exportado,seis de los cuales sufrieron reducciones tanto de los va-lores unitarios como del volumen exportado. Algunospaíses, como Chile, Colombia, Guatemala, Nicaragua,República Dominicana y Uruguay, acumularon pérdi-das por dos años consecutivos. En la región, Brasil yPerú fueron los únicos que lograron un repunte de susexportaciones en 2001 y 2002, a pesar de la caída delos precios de sus productos (véase el gráfico 4).

En 2001, los países del Caribe soportaron reduc-ciones considerables de los volúmenes exportados,asociados a la disminución de los precios del azúcar, elarroz, el banano y el petróleo y sus derivados. El im-pacto de la caída de los precios de azúcar, debido a unasobreoferta en el mercado de los Estados Unidos, per-judicó mucho más a Jamaica, Belice, Guyana y Barba-dos, en tanto que la inestabilidad de los precios del pe-tróleo afectó directamente a Trinidad y Tabago. En2002, los datos disponibles definen un panorama hete-rogéneo, dado que las exportaciones de Belice, Guya-na, y Trinidad y Tabago se recuperaron, mientras quelas de Suriname y Barbados siguieron cayendo.

Panorama de la inserción internacional de América Latina y el Caribe • 2001-2002 17

Fuente: CEPAL, División de Comercio Internacional e Integración, sobre la base de datos de comercio COMTRADE de NacionesUnidas.

B. En porcentajes del total exportado en dólares corrientes, 2001

México

EEUU89%

Otros4%

Asia1%

UE3%

ALC3%Japón

0%

Chile

Asia11%

EEUU16%

ALC21%

Japón11%

UE20%

ALC47%

Otros21%

Brasil

Comunidad Andina Mercosur (sin Brasil)Mercado Común Centroamericano

EEUU25%

Japón3%

ALC23%

Asia8%

UE22%

Otros19%

Asia3%

Japón2%

EEUU47%

Otros12%UE

10%

ALC26%

Asia4%

Japón1%

Japón1%

EEUU41%

EEUU11%

Otros6%

Asia9%UE

12%Otros16%

ALC36%

UE16%

En 2001–2002, las exportaciones de bienes de lamayoría de los países de la región hacia los EstadosUnidos, la Unión Europea y Japón se contrajeron con-siderablemente. En ese contexto difícil, pocos paísespudieron contrarrestar la merma de ingresos derivadadel menor dinamismo de estos mercados mediante laexpansión relativa de sus exportaciones hacia los paísesasiáticos en desarrollo, que se transformaron en merca-dos emergentes dinámicos para los exportadores de laregión. Entre los países que lograron mejorar su posi-ción en estos mercados se señalan Chile, México, lospaíses del Mercosur y los del Mercado Común Centroa-mericano. En el caso de Chile, las exportaciones deconcentrados de cobre representan más del 50% de lasventas totales hacia los países asiáticos. Las exportacio-nes conjuntas de los países del Mercosur hacia Asia seincrementaron en más de 26%, pasando de 5 780 millo-nes de dólares a más de 7 300 millones. En Centroamé-rica y México, aunque las tasas de crecimiento sean ele-vadas, la baja participación asiática en sus mercados(3% y 1%, respectivamente, de las exportaciones tota-les) hace que su impacto sea muy reducido, al contrarioque en Chile y los países del Mercosur, para los que di-cha región supone más de 8% de sus exportaciones.

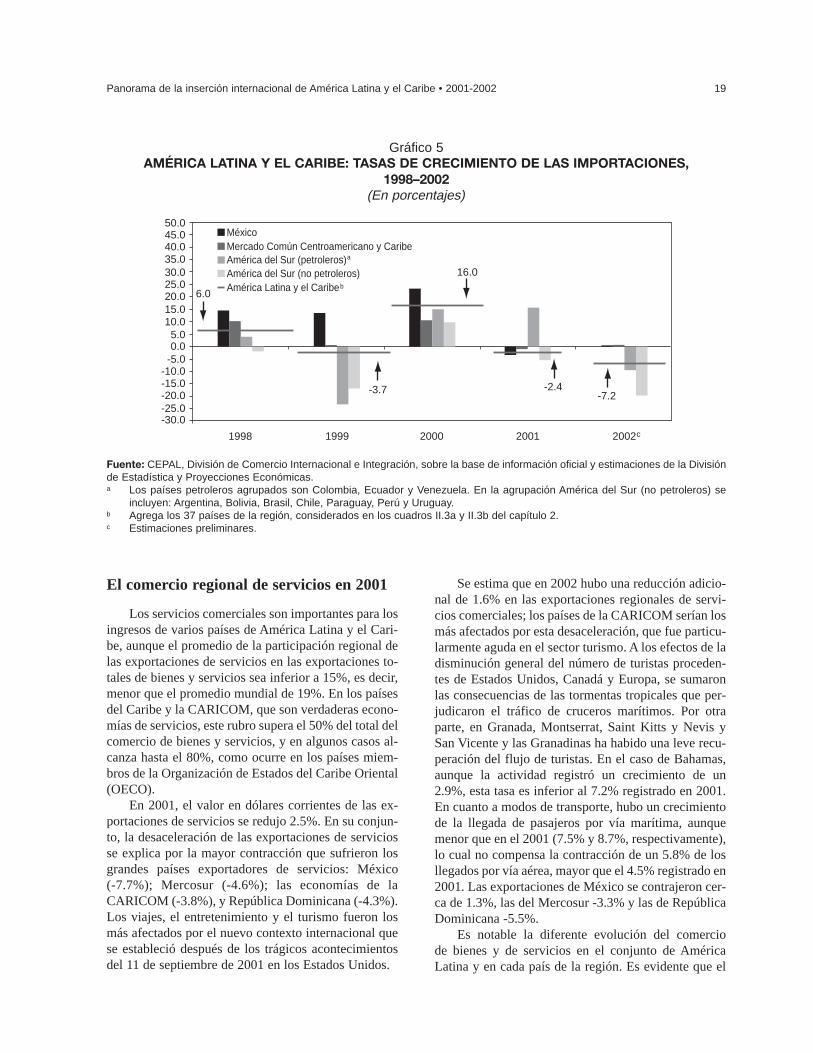

En casi todos los países, el derrumbe de las impor-

taciones como consecuencia de las medidas de ajusteadoptadas para hacer frente a la disminución de ingre-sos externos generó una espiral contraccionista, uno decuyos reflejos más importantes fue la merma del co-mercio intrarregional, sobre todo en el Mercosur. Elvolumen y el valor importado por los países de la re-gión se acortaron 7.9% y 7.2% respectivamente en2002, luego que el valor total de las importaciones seredujera 2.4% en 2001, con un tímido crecimiento enel volumen. Solamente en Bolivia, Costa Rica, Ecua-dor, El Salvador, Guatemala, Perú y República Domi-nicana aumentó el volumen importado, si bien en ge-neral este aumento del volumen fue compensado por labaja de los precios (véase el gráfico 5). La reducciónde las importaciones argentinas, de casi 20% en 2001 yde más de 57% en 2002, producto de la fuerte crisisque afectó al país, junto con la disminución de más de14% de las importaciones brasileñas, ocasionaron unacaída de más de 37% en los flujos internos del Merco-sur. El bienio 2001–2002 terminó siendo otro períododifícil para el proceso de integración regional en Amé-rica Latina y el Caribe. En contrapartida, la caída si-multánea de los precios de exportación e importacióncontribuyó a una leve mejora de los términos de inter-cambio de la región en el mismo período.

Comisión Económica para América Latina y el Caribe18

Gráfico 4AMÉRICA LATINA Y EL CARIBE: TASAS DE CRECIMIENTO DE LAS EXPORTACIONES,

1998–2002(En porcentajes)

Fuente: CEPAL, División de Comercio Internacional e Integración, sobre la base de información oficial y estimaciones de la Divisiónde Estadística y Proyecciones Económicas.a Los países petroleros agrupados son Colombia, Ecuador y Venezuela. En la agrupación América del Sur (no petroleros) se in-

cluyen Argentina, Bolivia, Brasil, Chile, Paraguay, Perú y Uruguay.b Agrega los 37 países de la región, considerados en los cuadros II.3a y II.3b del capítulo 2.c Estimaciones preliminares.

50.045.040.035.030.025.020.015.010.05.00.0

-5.0-10.0-15.0-20.0-25.0

1998

-1.4

5.7

19.9

-4.0

0.8

1999 2000 2001 2002c

México

América del Sur (petroleros)América del Sur (no petroleros)América Latina y el Caribe

Mercado Común Centroamericano y Caribea

b

El comercio regional de servicios en 2001

Los servicios comerciales son importantes para losingresos de varios países de América Latina y el Cari-be, aunque el promedio de la participación regional delas exportaciones de servicios en las exportaciones to-tales de bienes y servicios sea inferior a 15%, es decir,menor que el promedio mundial de 19%. En los paísesdel Caribe y la CARICOM, que son verdaderas econo-mías de servicios, este rubro supera el 50% del total delcomercio de bienes y servicios, y en algunos casos al-canza hasta el 80%, como ocurre en los países miem-bros de la Organización de Estados del Caribe Oriental(OECO).

En 2001, el valor en dólares corrientes de las ex-portaciones de servicios se redujo 2.5%. En su conjun-to, la desaceleración de las exportaciones de serviciosse explica por la mayor contracción que sufrieron losgrandes países exportadores de servicios: México(-7.7%); Mercosur (-4.6%); las economías de laCARICOM (-3.8%), y República Dominicana (-4.3%).Los viajes, el entretenimiento y el turismo fueron losmás afectados por el nuevo contexto internacional quese estableció después de los trágicos acontecimientosdel 11 de septiembre de 2001 en los Estados Unidos.

Se estima que en 2002 hubo una reducción adicio-nal de 1.6% en las exportaciones regionales de servi-cios comerciales; los países de la CARICOM serían losmás afectados por esta desaceleración, que fue particu-larmente aguda en el sector turismo. A los efectos de ladisminución general del número de turistas proceden-tes de Estados Unidos, Canadá y Europa, se sumaronlas consecuencias de las tormentas tropicales que per-judicaron el tráfico de cruceros marítimos. Por otraparte, en Granada, Montserrat, Saint Kitts y Nevis ySan Vicente y las Granadinas ha habido una leve recu-peración del flujo de turistas. En el caso de Bahamas,aunque la actividad registró un crecimiento de un2.9%, esta tasa es inferior al 7.2% registrado en 2001.En cuanto a modos de transporte, hubo un crecimientode la llegada de pasajeros por vía marítima, aunquemenor que en el 2001 (7.5% y 8.7%, respectivamente),lo cual no compensa la contracción de un 5.8% de losllegados por vía aérea, mayor que el 4.5% registrado en2001. Las exportaciones de México se contrajeron cer-ca de 1.3%, las del Mercosur -3.3% y las de RepúblicaDominicana -5.5%.

Es notable la diferente evolución del comerciode bienes y de servicios en el conjunto de América Latina y en cada país de la región. Es evidente que el

Panorama de la inserción internacional de América Latina y el Caribe • 2001-2002 19

Gráfico 5AMÉRICA LATINA Y EL CARIBE: TASAS DE CRECIMIENTO DE LAS IMPORTACIONES,

1998–2002(En porcentajes)

Fuente: CEPAL, División de Comercio Internacional e Integración, sobre la base de información oficial y estimaciones de la Divisiónde Estadística y Proyecciones Económicas.a Los países petroleros agrupados son Colombia, Ecuador y Venezuela. En la agrupación América del Sur (no petroleros) se

incluyen: Argentina, Bolivia, Brasil, Chile, Paraguay, Perú y Uruguay.b Agrega los 37 países de la región, considerados en los cuadros II.3a y II.3b del capítulo 2.c Estimaciones preliminares.

45.050.0

40.035.030.025.020.015.010.0

5.00.0

-5.0-10.0-15.0-20.0-25.0-30.0

1998 1999 2000 2001 2002c

6.0

-3.7

16.0

-2.4-7.2

México

América del Sur (petroleros)América del Sur (no petroleros)América Latina y el Caribe

Mercado Común Centroamericano y Caribea

b

comercio de servicios guarda una relación con el co-mercio de bienes aunque, dada su composición hetero-génea, esa relación no es necesariamente lineal y tam-poco los dos segmentos de comercio varían en el mis-mo sentido. Solamente cuando los servicios exportados(importados) se componen en una proporción signifi-cativa de servicios directamente asociados a la expor-tación (importación) de bienes, como transportes, fle-tes, seguros, se observan movimientos similares entreel comercio de servicios y el de mercancías: alza en elcomercio de servicios cuando el de bienes se expande,y caídas o menor crecimiento cuando, a su vez, éste sedesacelera. En 2001, las exportaciones de mercancíasde los países del Mercosur se expandieron mientrasque las de servicios se redujeron. Las exportaciones demercancías de los países de la Comunidad Andina secontrajeron casi un 12%, mientras que las exportacio-nes de servicios aumentaron un 1%. Asimismo, las ex-portaciones de bienes de los países del Mercado Co-mún Centroamericano disminuyeron 7.6%, mientrasque las de servicios aumentaron 13%. La misma ten-dencia se observa en Chile.

El balance de la cuenta corrienteen 2001–2002

En 2001, la contracción del comercio de bienes de-terminó la acumulación de un déficit comercial para laregión del orden de 9 500 millones de dólares, esto esun poco más del doble del registrado en 2000. Méxicoy los países centroamericanos aumentaron sus déficitcomerciales en aproximadamente 1 700 y 1 000 millo-nes de dólares, respectivamente, en tanto que los paí-ses de la Comunidad Andina vieron reducido el supe-rávit comercial acumulado en 2000, al producirse unadisminución de las exportaciones, especialmente enColombia, Ecuador y Venezuela, por una parte, y unaumento de las importaciones, por otra. Los desequili-brios económicos que sufrieron los países del Merco-sur provocaron la acumulación de un superávit de unos8 850 millones de dólares, en tanto que Chile mantuvoun superávit similar al registrado en 2000.

En 2002, los países latinoamericanos acumularonun superávit en el comercio de bienes de más de 24 000millones de dólares, sobre todo debido a los exceden-tes comerciales de Argentina, Brasil y Venezuela. En2001, Argentina había acumulado un déficit de cuentacorriente particularmente elevado, equivalente a cercade 7.5% del producto. Por su parte, el superávit comer-cial brasileño, de más de 12 000 millones de dólares,contrasta con la cifra de poco más de 1 200 millones en

el mismo período de 2001. En América del Sur, la si-tuación superavitaria de estos dos países (junto con lade Chile, Colombia, Paraguay, Perú y Venezuela) di-verge de los déficit registrados por Ecuador, Bolivia yUruguay, en circunstancias distintas: Bolivia ha incre-mentado su déficit comercial y Uruguay lo redujo casia la mitad. En algunos países de Centroamérica (CostaRica, Guatemala, y Panamá) y el Caribe hubo un au-mento del saldo negativo en el comercio de bienes,mientras que en México se registró una pequeña caída.

En la mayoría de las economías del Caribe, el alzade las importaciones de bienes, superior al promedioregional, mantuvo los déficit en los niveles elevadosque se observan desde 1998, destacándose algunos ca-sos más graves como Jamaica, Belice, Antigua y Bar-buda, San Vicente y las Granadinas, Granada y SaintKitts y Nevis. Los únicos países con una posición su-peravitaria fueron Suriname y Trinidad y Tabago, peroéstos también experimentaron reducciones considera-bles del saldo comercial en comparación con el del año2000. Debido a la contracción de los ingresos prove-nientes del turismo, el peculiar superávit en la cuentade servicios no fue suficiente para compensar el déficiten el comercio de mercancías. Panamá es un caso apar-te, ya que obtuvo ingresos extraordinarios derivadosdel aumento del gasto realizado por los pasajeros entránsito, cuyo número aumentó en 2002, así como delcrecimiento de las operaciones portuarias que alenta-ron el alza de las tarifas. Dichos ingresos hicieron queel país pudiera compensar ampliamente su desequili-brio comercial.

Por todo lo señalado, los saldos nacionales y regio-nal del balance de cuenta corriente en los países delMercosur reflejaron el profundo ajuste de las econo-mías, con la generación de un moderado superávit con-junto en el que influyó la acumulación de un fuerte su-perávit en Argentina, y de uno más modesto en Uru-guay, junto con la reducción en un 60% del déficit decuenta corriente brasileño y de un 50% del paraguayo.Asimismo, entre 2001 y 2002 se registró un crecimien-to de más de 50% del superávit de bienes y servicios deChile, que de igual manera le permitió reducir el défi-cit de cuenta corriente a la mitad.

Entre los países de la Comunidad Andina, los de-sequilibrios de cuenta corriente fueron más agudos enColombia, Bolivia y Ecuador, en los que las transferen-cias corrientes –que incluyen las remesas– tuvieron unimportante efecto de amortiguación, ya que permitie-ron cubrir los elevados pagos a factores externos porconcepto de rentas de inversión de cartera (bonos pa-garés, acciones y otros), inversión extranjera directa(reinversión de utilidades), así como pagos a trabajado-

Comisión Económica para América Latina y el Caribe20

res no residentes por concepto de contribuciones a laseguridad social y seguros privados. En conjunto, paraeste grupo de países, incluido Perú, las transferenciasalcanzaron a cubrir casi 50% del saldo negativo de lacuenta de renta de factores. El restante fue cubierto ín-tegramente por el superávit comercial de bienes y ser-vicios de Venezuela (12 000 millones de dólares).

Para México, República Dominicana y los paísesdel Mercado Común Centroamericano, la tendenciadeclinante de los déficit de cuenta corriente se mantie-ne, si bien en el caso mexicano su nivel es aún muy ele-vado. En general, una fuerte participación de insumosintermedios importados en la industria de exportación,principalmente en las manufacturas que no son maqui-ladoras, redunda en la acumulación de déficit en el co-mercio de bienes y servicios. Entre 2001 y 2002, el au-mento de las remesas de los trabajadores mexicanos enel extranjero contribuyó a la disminución del déficit decuenta corriente del país, y a reducir de forma continuala relación entre el balance de cuenta corriente y elPIB.

Entre 2001 y 2002, el saldo de la cuenta de comer-cio de bienes y servicios de América Latina pasó de undéficit de -1% del PIB regional a un superávit de 0.6%,mientras que el saldo de cuenta corriente se redujo de-2.7% a aproximadamente -1%. Sin embargo, el saldode cuenta corriente sigue siendo muy elevado en loscasos de Nicaragua y Ecuador (32.6% y 9.2%, respec-tivamente), y se mantiene por arriba de 5% en Bolivia,Costa Rica y Honduras.

Aspectos estructurales de la insercióninternacional de América Latina y el Caribe

En varios documentos de la CEPAL se ha subraya-do que la existencia de un vínculo positivo entre el co-mercio y el crecimiento de la economía no resulta de lamera integración de las economías nacionales a la eco-nomía internacional, sino que depende de la calidad deesa integración. Por otra parte, una estrategia de creci-miento basada en exportaciones requiere mercadosabiertos y en expansión, además de políticas orientadashacia la diversificación exportadora y la creación deempresas competitivas.

La calidad de la inserción internacional:el lado de la oferta

Uno de los principales objetivos de política públi-ca de las últimas décadas en América Latina y el Cari-

be ha sido la transformación estructural de la econo-mía, basada en la incorporación deliberada y sistémicadel progreso técnico, a fin de lograr una verdadera in-serción en la economía mundial por medio del aumen-to de la productividad laboral. Durante la última déca-da, la región en su conjunto exhibió una de las mayo-res tasas de crecimiento del comercio mundial de mer-cancías, así como una profunda modificación en lacomposición de las exportaciones. Sin embargo, losflujos comerciales no han consolidado un círculo vir-tuoso de inversión y crecimiento. Al parecer, los dospatrones de inserción peculiares de la región, es decir,el uso intensivo de mano de obra (maquila) y la explo-tación de recursos naturales, todavía no han sido capa-ces de producir el resultado esperado, y no se ha gene-rado un proceso endógeno de asimilación y difusión deconocimientos que se traduzca en una oferta rápida ydiversificada de bienes y servicios exportables.

La desaceleración de la economía internacional hademostrado que una economía altamente dependientede los ingresos de exportación de unos pocos produc-tos, o de algunos mercados, es más vulnerable que otracon exportaciones más diversificadas. De la mismamanera, la generación de ingresos de exportación conbase en productos cuyo consumo sea poco dinámicoimplica que los países sólo pueden ampliar sus ventasdesplazando a otros competidores, en un contexto dealta competencia que suele estar caracterizado por latendencia a la baja de los precios correspondientes.Otros criterios para medir la calidad de la inserción in-ternacional de una economía son el contenido tecnoló-gico y el valor agregado neto de las exportaciones, asícomo los vínculos productivos que las actividades ex-portadoras originan en la economía, ya sea en el sectormanufacturero, ya en el primario o el de servicios.

En los últimos quince años se registró un incre-mento espectacular de los cambios en la composicióndel comercio mundial, cambios que se habían ido pro-duciendo de forma más gradual durante varias décadas.Por una parte, se registró una significativa reducciónen la participación de los productos agropecuarios, ma-terias primas no alimenticias y, sobre todo, de los com-bustibles, dado el escaso dinamismo del consumo dealgunos de estos productos, junto a la fuerte oscilacióna la baja de sus precios. Por otra, el comercio de losproductos en la categoría de maquinaria y equipo, es-pecialmente los productos electrónicos y los relaciona-dos con la tecnología de la información y de lascomunicaciones (TIC), se expandió de manera muymarcada.

Mientras tanto, la especialización exportadora delas economías de América Latina y el Caribe también

Panorama de la inserción internacional de América Latina y el Caribe • 2001-2002 21

se ha transformado, aunque en general merced a susventajas comparativas estáticas basadas en mano deobra no calificada y recursos naturales abundantes. Enefecto, se pueden distinguir, en términos muy genera-les, tres patrones de especialización exportadora enAmérica Latina y el Caribe. El primero consiste en laintegración en flujos "verticales" del comercio de ma-nufacturas –ensamblado de partes, piezas y componen-tes– dirigidas principalmente al mercado de los Esta-dos Unidos, como se observa en México, algunos paí-ses de América Central y el Caribe. El segundo se rela-ciona mayoritariamente con la integración de los paí-ses de América del Sur a flujos "horizontales" de co-mercio, es decir, de flujos de productos homogéneos encadenas internacionales de comercialización. Este gru-po también se caracteriza por un comercio más diver-sificado en términos de mercados de destino, que in-cluyen las propias economías de la región. El tercer pa-trón, predominante en algunos países del Caribe y enPanamá, corresponde a la exportación de servicios, so-bre todo aquellos referentes al turismo, así como a ser-vicios financieros y de transporte.

Evidentemente, estas clasificaciones simplificandesempeños exportadores más heterogéneos. Dentrodel patrón de especialización "vertical" por medio de lamaquila, o exportaciones intensivas en importaciones,existen grandes diferencias entre México, más diversi-ficado y con una estructura industrial más sofisticada,y las pequeñas economías centroamericanas y caribe-ñas, especializadas en la industria de textiles y el ves-tido. Además, la especialización internacional en exportaciones intensivas en importaciones no implicala eliminación de las exportaciones de productos primarios.

Por otra parte, en América del Sur existen diferen-cias pronunciadas entre las economías andinas, conuna canasta exportadora concentrada en pocos produc-tos, y las economías chilena y argentina, mucho másdiversificadas en productos y mercados, a pesar de lafuerte proporción del cobre en las exportaciones chile-nas. La dimensión continental de Brasil confiere a estepaís un importante mercado interno que tiene un rol es-tratégico en las decisiones de inversión de las empre-sas nacionales y transnacionales. En el trienio1999–2001, un tercio de las exportaciones totales deBrasil estuvo constituido por manufacturas de tecnolo-gía media y alta como consecuencia de la política tec-nológica emprendida por el gobierno, que ha generado tecnología propia en un sector tan complejo como elaeroespacial.

Cabe señalar que las exportaciones de México re-presentan alrededor de 47% de las exportaciones tota-

les de América Latina y el Caribe, y que casi la mitadde ellas corresponden a las exportaciones de maquila.Es decir, las exportaciones de maquila mexicana equi-valen a cerca de 22% de las exportaciones totales enmercancías de la región. Por otra parte, los análisis so-bre el caso mexicano confirman la baja contribucióndel valor agregado manufacturero a la economía en suconjunto, a pesar del crecimiento del sector de maqui-la, situación distinta a la de los países que lideran esteproceso en Asia. Además, el sector manufacturero, y enespecial el subsector electrónico, excluida la maquila,ha registrado un sistemático déficit comercial desde1988. Estos datos reflejan la falta de eslabonamientosdel sector manufacturero, tanto internos al propio sec-tor como con el resto de la economía.

Asimismo, el aumento de la participación de losproductos de mayor contenido tecnológico en el co-mercio de los países de la región debe evaluarse concautela. En efecto, si bien los productos son clasifica-dos como intensivos en contenido tecnológico, los países de la región participan en las etapas del procesoproductivo que requieren mano de obra no calificada.Aunque la industria maquiladora genere empleos y divisas, y en el largo plazo pueda promover el aprendi-zaje y el progreso técnico, se necesitan inversiones en recursos físicos y humanos para concretar estos resultados.

Por otra parte, el menor dinamismo promedio de lademanda mundial de los productos primarios y de al-gunas manufacturas basadas en recursos naturales con-trasta con otras características positivas que la produc-ción de estos mismos productos imprime a las econo-mías nacionales. Los sectores basados en recursos na-turales pueden presentar altas tasas de crecimiento deproductividad, aprendizaje tecnológico, y encadena-mientos hacia atrás y adelante, como en el sector ma-nufacturero de alta tecnología. La fuerza impulsora deeste proceso debe ser el aumento progresivo del proce-samiento local de los recursos naturales, que permiteagregar valor a lo largo de la cadena de producción,distribución y comercialización, con incorporación detecnología y de servicios eficientes. Esto se puede lo-grar fomentando la cooperación entre empresas localesy empresas transnacionales, así como la incorporaciónde pequeñas y medianas empresas (pyme) a las cade-nas productivas mediante diversos esquemas de aso-ciación empresarial y la formación de aglomeracionesproductivas (clusters). En realidad, una política comer-cial integrada debería revalorizar la dotación de recur-sos naturales de cada país ya sea para su procesamien-to industrial o para promover servicios relacionadoscon el turismo.

Comisión Económica para América Latina y el Caribe22

El acceso a los mercados de los paísesindustrializados: el lado de la demanda

A pesar de la tendencia general hacia una mayorapertura de las economías, el acceso de productos, ser-vicios y personas a los mercados sigue siendo adminis-trado por los gobiernos nacionales. Mediante barrerasarancelarias y no arancelarias, así como por el accesopreferencial negociado, los gobiernos de los países másricos inciden directamente en los flujos de comercio y,por ende, en la especialización comercial internacionalde los países en desarrollo.

Después de varias rondas de liberalización comer-cial, el arancel promedio consolidado de la Unión Eu-ropea y de los Estados Unidos para productos no agrí-colas es muy bajo y no constituiría una barrera impor-tante al acceso de esos productos. Empero, por una par-te, ese promedio bajo no permite apreciar los valoresextremos de algunos aranceles ni la progresividad aran-celaria que resta eficacia a los esfuerzos de diversifica-ción exportadora de los países de la región. Por otraparte, el arancel promedio agrícola es aún relativamen-te elevado con alta desviación típica. Además, al contra-rio de los países latinoamericanos, que aplican derechosarancelarios ad valorem a las importaciones en funciónde su valor fob en el punto de exportación, las estructu-ras arancelarias de los Estados Unidos y la Unión Euro-pea son muy heterogéneas, debido a la aplicación dearanceles específicos por unidad de peso/volumen o denúmero de piezas, mixtos y estacionales, además delempleo de contingentes arancelarios y regímenes espe-ciales para varios productos. El uso de aranceles espe-cíficos se traduce en una protección más elevada que laque ofrecen los derechos ad valorem dado que el gradode protección crece conforme se reduce el precio delproducto. De esta manera, el promedio arancelario deestos países o conjunto de países incluye una "equiva-lencia" de los derechos específicos a un derecho ad va-lorem, mientras que las estructuras arancelarias latinoa-mericanas son más parejas y transparentes. A esta com-posición heterogénea se añaden medidas de defensa co-mercial que, en algunas industrias, se han convertido eninstrumentos efectivos para eliminar la competencia deproductos importados en los Estados Unidos y, en me-nor medida, en la Unión Europea.

En 2001, cerca de 79% de las importaciones esta-dounidenses provenientes de la región no pagaron de-rechos, lo que representa un leve aumento con respec-to al 75% registrado el año anterior. Sin embargo, unamirada más detallada a los aranceles estadounidenses,por productos, revela que aunque el arancel promediosea muy bajo, existen valores extremos que afectan a

varios productos de interés para la región, tales comoproductos alimenticios, textiles, calzado, productos decuero, artículos de joyería, cerámica, vidrios, entreotros. De la misma manera, los aranceles ad valoremllegan a tipos del 350% en el caso del tabaco, 164% para los cacahuetes y 132% para la mantequilla de ca-cahuete (tipos de aranceles fuera de contingente).

Además, los aranceles de los Estados Unidosmuestran una fuerte progresividad, es decir, aumentana medida que crece el grado de elaboración de los pro-ductos. La progresividad puede ser notoria en el casode las ramas de producción de alimentos, bebidas y ta-baco, así como en las de textiles, prendas de vestir ycuero. Por ejemplo, el gobierno de Chile indicó que enlos Estados Unidos las manzanas frescas no pagabanderechos, mientras que las manzanas secas tenían unarancel específico de 0.74 centavos por kilo y las mer-meladas pagaban casi 6% (y no están incluidas en elSistema Generalizado de Preferencias). De modo simi-lar, los duraznos frescos no pagan derechos (exceptolos estacionales, entre el 1° de junio y el 30 de noviem-bre) y los duraznos en conserva pagan 17%.