panchonomist_001

16

Esas enfermedades que nunca curan: Una visión de algunas de las crisis que han afectado al mundo

-

Upload

universidad-san-francisco-de-quito-usfq -

Category

Documents

-

view

213 -

download

0

description

panchonomist_001

Transcript of panchonomist_001

1THE PANCHONOMIST

Esas enfermedades que nunca curan:Una visión de algunas de las crisisque han afectado al mundo

2 THE PANCHONOMIST

La Tulipmania se ha convertido en

un sinónimo de burbuja es-p e c u l a t i v a . De hecho, se refiere a una burbuja económica en parti-cular -para muchos la primera de la

historia mo-derna- que se

originó en Ám-sterdam, en 1634,

y explotó en 1637.

El tulipán es una flor demandada por su exclusivi-

dad y exquisita belleza, que tiene un largo proceso de cultivo, el cual se

complica al buscar reproducir los colores más extravagantes. No obstante, su exotis-mo no explica el dramático incremento de sus precios, seguido de su imprevista caí-da en 1637.

Por un lado, para los keynesianos, este descenso puede ser explicado por el com-portamiento de los seres económicos que, impulsados por la confianza irracional en el mercado, crean burbujas - en teoría co-nocida como “los espíritus animales”-. Por otro lado, los economistas de la Escuela de las Expectativas Racionales, consideran que los actores económicos simplemen-te siguen la información provista por el mercado, entonces, a menos que éste pro-porcione expectativas desatinadas que in-duzcan a comportamientos “irracionales”, las burbujas no deberían existir. No obs-tante, si el mercado de hecho transmitie-ra señales equivocadas, ¿por qué lo haría en momentos de inversión especulativa y no todo el tiempo? Trataré de revisar los hechos históricos que precedieron a esta famosa burbuja para encontrar posibles causas.

Crecimiento Monetario

Hacia la segunda década del siglo XVI, el rey Carlos V, tentado por el poder y presio-nado por las necesidades fiscales, utilizó mecanismos básicos de la economía para revaluar su patrimonio y el del Estado: al-teró el precio del oro, cuya cotización pasó de 8 monedas de plata, a 13. (Kindleber-ger, 1978) Considerando que las reservas de la mayoría de la población se hallaban en plata, y que gran parte de la riqueza del monarca estaba valorada en oro, las conse-cuencias del decreto real fueron desastro-sas para el patrimonio de los ciudadanos, pero tuvieron el efecto contrario en el real. Los habitantes de Ámsterdam no dejaron pasar esta falta: se fraguó una revolución que destituyó a Carlos V, y se instauró la acuñación libre, con la cual cualquier per-sona podía transformar sus metales en mo-neda circulante.

Además, en 1609, se creó el Banco de Ám-sterdam, cuya principal función era la emi-sión de papel moneda, respaldado al 100% por el peso del metal y no por su precio nominal. Así, la gente tenía confianza en el valor del medio que utilizaban para comer-ciar (French, 1992). Estos dos grandes cam-bios fortalecieron a la nación holandesa, convirtiéndola en el motor de la economía europea, debido a su gran flujo comercial. La confianza que inspiraba dicho sistema monetario, se convirtió en un atractivo para los capitales que circulaban en Euro-pa. El oro y la plata necesitaban pasar por tierras holandesas, no sólo para ser acu-ñados libremente, sino también para ser depositados en el Banco de Ámsterdam. La gran extracción en las minas coloniales de las Américas causó un aumento soste-nido de la oferta monetaria, que pasó de 9 millones de florines en 1630, a 23 millones en 1636; es decir, un alza del 255% en seis años. Los depósitos en el Banco de Ám-sterdam aumentaron en 60% entre 1633 y 1638 (French, 1992).

La TuLipmania: La Primera BurBuja esPecuLativa de La HistoriaAlejandra Martí[email protected]

Estimados lectores:

Queremos felicitar a los estudiantes de Economía por la iniciativa y el lanza-miento de THE PANCHO-NOMIST. Este esfuerzo, que hemos apoyado con energía, entra dentro de la filosofía de la Universidad: trabajo, calidad, apertura.

Esperamos dentro y fuera de la USFQ, otros partici-pen en esta publicación en sus siguientes números.Gracias a la estudiante Kathy Garate por su ayuda. Saludos cordiales

Pablo Lucio ParedesDirector del Instituto de

Economía USFQ

3THE PANCHONOMIST

Facilidad de Crédito

“Las manías especulativas ganan rapidez a través de la expansión del dinero y del cré-dito” (Kindleberger, 1978). Esta cita explica el aumento sostenido de los precios, cata-pultados por la expansión monetaria; sin embargo, ¿por qué se creó una burbuja al-rededor de los tulipanes y no de otros bie-nes? Los tulipanes se cosechaban en junio, pero sus ventas empezaban en septiembre del año anterior. El comerciante debía pa-gar al floricultor un adelanto pequeño al momento de entrar en un contrato; la di-ferencia era cancelada después de la co-secha. Se trataba de una auténtica réplica de lo que hoy en día conocemos como el “mercado de futuros”. Este tipo de contra-tos proporciona un gran apalancamiento a los compradores, quienes pueden obtener grandes ganancias, a cambio de modestas inversiones. Así, los comerciantes recibían un crédito invaluable y altamente asequi-ble, que contribuyó a la ubicación del exce-so de capitales del mercado, en la comer-cialización de dichas flores. Por lo tanto, la expansión monetaria encontró un mercado que permitía obtener grandes ganancias con una pequeña inversión, lo que explica la ubicación de los capitales en este mer-cado.

¿Qué reventó la burbuja?

Los precios subieron de 1 a 60 gildas por bulba de tulipán entre el 1634 y 1637, y el desmoronamiento de los precios sucedió en febrero 1637 (gráfico 1), el mismo mes en que el gremio auto regulado de floris-tas holandeses, anunció que todos los contratos de futuros, firmados después de noviembre de 1636, serían interpretados

como contratos de opciones. (Thompson, 2002). Esto quería decir que la promesa de los comerciantes de pagar la diferencia en-tre el adelanto y el valor final del contrato en Junio ya no era una obligación, sino que el adelanto se convertía en un simple con-trato sobre la fijación de un precio al cual el comerciante tenía la opción de comprar. Esto provocó una pérdida de confianza de los floricultores y comerciantes, quienes empezaron a vender masivamente sus con-tratos, los cuales llegaron a costar, a co-mienzos de marzo 1637, apenas 1/34 de su valor en enero del mismo año.

Recordar este hecho histórico no tendría sentido, si no pudiéramos extraer aprendi-zajes para el presente. Para empezar, salta a la vista el posible origen común de las burbujas especulativas: expansión mone-taria y crediticia. Indagando un poco más, observamos que las interpretaciones de algunas teorías suelen pasar por alto los hechos previos a la crisis, y prefieren culpar al impredecible comportamiento humano. Hoy, después de la crisis del 2008, la causa mediática más reconocida es aquella don-de los principales culpables parecen ser los “insaciables capitalistas”. Sin embargo, el comportamiento del mercado no está guiado por intenciones malévolas, sino por decisiones tomadas por ser las más conve-nientes para cada actor. Por ejemplo, los EE.UU. mantenían una economía con alta expansión monetaria y crediticia antes de la formación de la burbuja inmobiliaria. De cualquier forma, intentar explicar clara-mente y de manera específica las burbujas especulativas es un reto que persiste. De lo contrario, ya sabríamos cómo evitar que sigan sucediendo.

BiBLiografía

French, D. (1992). Early Speculative Bub-bles and Increases in the Supply of Money. Auburn: Ludwig Von Mises Institute.

Keynes, M. (1936). The General Theory of Employment, Interest and Money.

Kindleberger, C. (1978). Manias, Panics and Crashes. New Jersey: John Wiley & Sons.

Lucas, R. (1972). Expectations and the Neutrality of Money. Journal of Economic Theory .

Mackay, C. (1814). Memoirs of Extraordi-nary Popular Delusions and the Madness of Crowds.

Thompson, E. (2002). Tulipmania: Fact or Artifact. Los Angeles: UCLA.

Gráfico # 1

“Las manías especulativas ganan rapidez a través de la expansión del dinero y del crédito” (Kindle-berger, 1978). Esta cita explica el aumento sostenido de los precios, catapultados por la expansión mo-netaria; sin embargo, ¿por qué se creó una burbuja alrededor de los tulipanes y no de otros bienes?

4 THE PANCHONOMIST

La Gran Depresión fue tal vez el acontecimiento econó-mico más importante del siglo XX. Tuvo lugar en 1929 y los años posteriores, y desde entonces ha sido estudia-da desde varios puntos de vista; sin embargo, si existe un consenso al respecto, éste reside en el impacto que ha causado en la historia de los Estados Unidos y de la economía mundial. Bernanke (1994), actual presidente de la Reserva Federal de EEUU (FED) que se fundó en 1913, bautiza a este evento como el “Santo Grial” de la macroeconomía. Sin embargo, detrás de los innumera-bles estudios acerca de la Gran Depresión, existen mitos que se han arraigado, creando paradigmas difícilmente quebrantables, basados en conceptos erróneos y culpa-bilidades que se apegan más a cuestiones ideológicas. El presente ensayo pretende evaluar estas creencias, a través de un breve análisis, con el objetivo de ir un paso más allá de los mitos.

El período previo a la Gran Depresión es esencial para los acontecimientos que se desencadenaron posterior-mente. En Estados Unidos, hasta 1865, existió un siste-ma de banca libre o “free banking” y, posteriormente, se optó por un régimen conocido como “national banking era”, durante el cual la emisión de dinero estaba condi-cionada por regulaciones estatales; además se buscaba una unidad monetaria, sobre todo después de le Guerra Civil de 1861. La fundación de la FED, que cumpliría las

funciones de banco central, inició una nueva etapa en la historia monetaria del país. Los objetivos bajo las cua-les se fundó se resumen en situarse como prestamista de última instancia y asegurar la estabilidad de precios (control de la inflación).

Sin embargo, como se aprecia en el gráfico 1, durante la época del Patrón Oro Clásico (1880-1914), previa a la aparición de la FED, se vivió una inflación en promedio de 0,23% anual; es decir, una relativa estabilidad, a pesar de los riesgos por las deflaciones (que si son basadas en avances de productividad son positivas). Por el contrario, entre 1914 y 1928, esta cifra aumentó a 4,07%; lo cual se plasma en una mayor volatilidad de las curvas1. Hasta aquí, podemos rescatar un punto importante, si bien la inflación promedio de los años posteriores a la aparición de la FED no es inmanejable, la volatilidad planteó un escenario en el que era más difícil planificar. Por otro lado, se ve, igualmente en el gráfico 1, que la oferta de dinero (M2)2 en el período previo a 1914, a pesar de ser relativamente alta, parecería no haber tenido un impacto significativo en el nivel de precios. No obstante, a partir del inicio de la Primera Guerra Mundial y la fundación

1 La desviación estándar en el período 1880-1914 fue 2,1%. Mientras en que el período 1914-1928 fue 8,5%.2 Agregado que sirve para medir la oferta monetaria de un país, en la que se incluye: la base monetaria M0 (ej. dinero físico), cuentas corrientes y los instrumentos de ahorro financiero.

La Gran Depresión:más aLLá de Los mitos

Daniel [email protected]

5THE PANCHONOMIST

de la FED, la relación se vuelve innegable y directa; los comportamientos de ambas curvas podrían ser considerados como de-pendientes entre sí.

Las acciones de la FED tuvieron repercu-siones en otros indicadores económicos, como por ejemplo las tasas de rendimien-to de las acciones en la Bolsa de Valores de New York como se puede observar en la tabla 1. Conforme se expandía la oferta de dinero, medida en M2, los rendimien-tos también lo hacían, de igual forma que la inflación. Es decir, las intervenciones de la Reserva Federal crearon un panorama alentador (o al menos de protección frente a la inflación) para los inversionistas, por la cantidad de recursos que existían en el mercado en los años previos a la crisis, mientras que el resto de individuos, ajenos a estas actividades, sufrían las consecuen-cias de éstas a través de mayores niveles de inflación.

Tabla #1

Año Tasa Rend. Acciones Bolsa NY

In-flación

M2

1913 7,4% 2,4% 3,9%

1914 6,4% 1,3% 4,2%

1915 10,6% 0,9% 7,3%

1916 16,2% 7,7% 18,5%

1917 15,1% 17,8% 16,9%

1918 13,2% 17,3% 9,7%

1919 10,7% 15,2% 16,0%

1920 10,1% 15,6% 12,2%

1921 4,2% -10,9% -5,6%

1922 8,3% -6,2% 2,7%

1923 11,4% 1,8% 8,5%

1924 10,3% 0,4% 5,4%

1925 11,2% 2,4% 8,9%

1926 10,0% 0,9% 3,9%

1927 7,6% -1,9% 2,4%

1928 7,3% -1,2% 3,9%

1929 6,2% 0,0% 0,4%

Fuentes: Reserva Federal (Minneapolis), NBER

Elaboración: Autor

Los mitos detrás de la Gran Depresión culpabilizan al sistema de “laissez-faire”3 como uno de los responsables de la deba-cle económica del año 1929. No obstante, la evidencia hace pensar que, a partir de la fundación de la FED, los indicadores económicos que eran su responsabilidad –inflación, oferta de dinero– crearon un escenario más volátil y propicio para una crisis. Además, las acciones de la FED in-terfirieron negativamente con el proceso de recuperación (Friedman, Schwartz 1967). La poca comprensión en la época de los eventos macroeconómicos sería el justifi-cativo para entender los errores cometidos en aquellos años, por lo que la historia no debería estar condenada a repetirse.

La Gran Depresión deja ciertas lecciones:

- La economía es cíclica; es decir tiende a incurrir periódicamente en los mismos escenarios -sin que podamos predecir-los-. Por lo tanto, se deberían concen-trar esfuerzos en tratar de no repetir errores anteriores, para así reducir el riesgo y el impacto de futuras crisis.

- Dada la complejidad de la economía, existen una serie de factores que no pueden ser controlados y mucho me-nos entendidos. Esto exige un estudio más profundo de ramas que no pueden ser pasadas por alto -ej. economía del comportamiento-.

- Tanto la economía como la sociedad y las instituciones están en constante evolución; lo que nos obliga a aceptar

3 Expresión que proviene del francés “dejar hacer, dejar pasar”. Este sistema está estrechamente relacionado con la concepción clásica de economía, en donde el libre mercado era quien regulaba mediante una “mano invis-ible” los diferentes sectores de la economía, contrario a la intervención estatal.

que nuestro conocimiento es limitado y a retarlo periódicamente.

- Dado el entorno de complejidad, es probablemente mejor diseminar las decisiones importantes en muchas ma-nos, en lugar de concentrarlas en pocas como es el caso de los Bancos Centra-les.

BiBLiografía

Bernanke, B. (1994). The Macroecono-mics of The Great Depression: A Com-parative Approach. NBER.

Friedman, M. S. (1965). A Monetary History of the United States 1867-1963. Princeton University Press.

Romer, C. (2003). Great Depression. Encyclopædia Britannica.

Rothbard, M. (1963). Americas Great Depression. Ludwig Von Mises Insti-tute.

Fuente: Reserva Federal (St Louis, Minneapolis) / Elaboración: Autor

Gráfico #1

6 THE PANCHONOMIST

1988 1989 1990 1991 1992 1993 1994 1995

Estados Unidos 4,42 4,65 6,11 3,06 2,9 2,75 2,67 2,54

México 51,66 19,7 29,93 18,79 11,94 8,01 7,05 51,97

0

10

20

30

40

50

60

Porcentaje

Inflación Estados Unidos vs México

Fuente: Aguirre, 2003. Elaborado por: Autor

Figura #1

Los inversionisTasen medio deL efecto tequiLa

Priscila Vera

‘‘What is important in market fluctuations are not the events themselves,but the human reactions to those events.’’ -Bernard Baruch-

La crisis financiera de México, en 1994, condu-jo al mayor declive de su producción en varias

décadas, con la caída del 6,2% del PIB (CN-NExpansión 1995). Este hecho puede

explicarse por los acontecimientos históricos que afectaron a los sen-

timientos de los inversionistas.

Los antecedentes del efec-to tequila, llamado tam-

bién “error de diciem-bre”, se sitúan en el período 1988-1994, en el que “el gobierno del sexenio Carlos Sa-linas de Gortari desa-rrolló una política de

austeridad monetaria y fiscal” (Bernardi, 2010), la

cual se basó en cuatro herra-mientas: estabilización vía anclaje del tipo de cam-bio nominal, apertura de la economía a la compe-tencia internacional, privatización y desregulación, y sistema corporativista1. Cada uno de estos instru-mentos influyó de manera directa en el proceder de los inversionistas.1 Acuerdo económico y social entre el gobierno, el sector privado y los sindicatos.

La política monetaria de anclaje del tipo de cambio nominal respecto al dólar2 permitió la reducción de la inflación a un solo dígito, desde 1991 hasta 1994 (ver figura 1). No obstante, el diferencial de infla-ción con respecto a Estados Unidos estuvo siempre por encima de la depreciación permitida (Aguirre, 2003) por lo que existía una tendencia hacia la apreciación del tipo de cambio, en términos reales, como muestra la tabla 1 (Bernardi, 2010).

Esto tornó insostenible el sistema cambiario, ya que venía acompañado de un déficit creciente de la balanza de pagos, disminución del crecimiento del PIB (tabla 1), y fuerte especulación en su contra.

Estos acontecimientos, a su vez, generaron para los inversionistas un ambiente de inestabilidad y posi-ble crisis, prefiriendo a partir de 1993, mantener sus recursos en moneda extranjera. Esto se visualiza en el indicador M2/R3 de la figura 2.

2 El anclaje del tipo de cambio fue establecido mediante una senda programada de devaluación y unas bandas entre las cuales se le permitía fluctuar.3 M2/R: indicador económico que muestra el intercambio de moneda nacional por moneda extranjera. M2 es la masa monetaria que incluye el dinero en circulación, depósitos corrientes a corto y largo plazo y R es la velocidad con la que el dinero circula.

7THE PANCHONOMIST

Es preciso señalar dos etapas en el sistema cambiario. La primera, en los años 1990-1993, se caracterizó por un incremento de la demanda de moneda nacional. La libe-ralización, la apertura de la cuenta de ca-pitales, la baja inflación, las altas tasas de interés ligadas a la emisión de bonos para mantener la liquidez bajo control, la políti-ca de estabilidad cambiaria y la posibilidad de adquisición de títulos públicos sin res-tricciones; aumentaron las expectativas de alto rendimiento en los mercados financie-ros nacionales y, por ende, se generó una entrada notable de capitales a México.

Las exportaciones tuvieron un fuerte creci-miento, su valor en dólares se duplicó entre 1988 y 1994, mientras las importaciones se triplicaron en el mismo período (Bernar-di, 2010). Sin embargo, la apreciación del tipo de cambio empezó a ser insosteni-ble, como se comentó anteriormente, y de un superávit comercial en 1988 y 1989, se pasó a un déficit creciente en 1994 (Liston, 2012). Al principio, las masivas entradas de capital financiaron los saldos negativos; sin embargo, a finales de 1994, los mismos in-versionistas evaluaron dicho déficit como excesivo, y es probable eso haya generado

un régimen de pánico financiero, que se re-flejó el aumento ya comentado del cociente M2/R.

Esto se vio influenciado, también por he-chos internacionales y políticos. Por una parte, la Reserva Federal de Estados Uni-dos inició un proceso de elevación de las tasas de interés, lo que hizo insostenible el anclaje del tipo de cambio; por otro, los le-vantamientos del movimiento zapatista en Chiapas y, en marzo de 1994, el asesinato del candidato presidencial, Luis Donaldo Colosio, provocaron un cambio notable en los “sentimientos de los inversionistas, por lo cual entre el 23 de marzo y el 21 de abril, las reservas disminuyeron en USD 11.000 millones” (Bernardi, 2010), al cam-biar sus inversiones en Cetes -denomina-dos en pesos- a Tesobonos -denominados en dólares-. Otro ingrediente, fue el anun-cio del secretario de Hacienda de México, el 17 de diciembre de 1994, de incrementar el techo de la banda de flotación del peso, fijándolo en 4 pesos por dólar, lo que, en la práctica, representaba una devaluación del 15%. Las reservas cayeron en más de USD 5000 millones en los dos siguientes días a la implementación de esta medida.

El 22 de diciembre de 1994, las autorida-des monetarias dejaron flotar el peso, sin comprometerse a mantenerlo en una ban-da determinada. A partir de ese momento, se produjo una salida masiva de capitales, especialmente de parte de los inversionis-tas de portafolio. Las ventas de acciones y bonos nominados en pesos y la compra de dólares, produjeron una gran reducción en las reservas y una fuerte presión a la baja del tipo de cambio. Esto ocasionó una contracción económica, rebote de las ten-siones inflacionarias y el inicio de una gran crisis bancaria.

INDICADORESAÑO

Tipo de Cambio Real 77,9 85,9 93,3 99,3 90,6PIB 4,5 3,6 2,8 0,6 3,5

BALANZA DE PAGOS (en millones de dólares) 2.218,23 7.973,05 1.745,13 7.231,66 -17.198,80

1990 1991 1992 1993 1994

Tabla #1

Fuente: FMI 2002

Figura #2

BiBLiografía

Aguirre, M. (2003). MéxicoMáxico. Re-trieved Julio 2, 2012, from http://www.mexicomaxico.org/Voto/Crisis94.htm

Baker, M. e. (2007). Journal of Econo-mic Perspective. Retrieved 2 mayo, 2012, from Investor Sentiment in the Stock Market: http://pages.stern.nyu.edu/~jwurgler/papers/wurgler_baker_investor_sentiment.pdf

Bernardi, B. (2010). Crisis cambiarias en países emergentes. Colombia: Ediciones Uninorte.

CNN Expansión. (31 de Diciembre de 1995). Economía. Recuperado el 2 de Junio de 2012, de EU: ¿re-cuerdas cómo son las crisis?: http://www.cnnexpansion.com/econo-mia/2011/07/28/el-efecto-tequila

Liston, D. H. (2012). Retrieved Junio 2, 2012, from http://www.southwestern-finance.org/conf-2011/swfa2011_sub-mission_37.pdf

Fuente: Bernardi 2010 Elaborado por: Autor

8 THE PANCHONOMIST

Muchos de nosotros -generación de la década de los 90- recordamos la crisis de forma circunstancial. Personalmente, du-rante algún tiempo, miré este episodio de la vida económica del Ecuador, como una época de confusión, culpas y corrupción en la cual ocurrió la “Dolarización”1, etapa durante la cual nuestros padres canjeaban sus sucres por dólares. Sin embargo, ¿qué existió detrás de este proceso? Es el tema de este artículo.

La Expansión Financiera en Ecuador2

En la década de los 80, el país contaba con el doble de instituciones financieras que en 1970 (428, teniendo en cuenta los inter-mediarios financieros estatales, privados y mixtos (Ricaurte, 1997]), lo que condujo a un fácil acceso al crédito y, por ende, al in-cremento del efecto multiplicador. Una ca-racterística de este periodo fue la denomi-nada “sucretización de la deuda”, en 1983, que transformó deudas privadas en dólares a sucres, mientras el Gobierno asumía las

obligaciones externas. Los sucesos lleva-ron a la economía ecuatoriana a interrogar-se acerca de la fortaleza de sus institucio-nes y de sus marcos regulatorios.

A partir de 1990, nuevas reformas se imple-mentarían.

El Marco Regulatorio de la Década de los 90

Para 1994, se introdujeron tres leyes funda-mentales, cuyo fin era la modernización del sistema financiero:

• Ley de Régimen Monetario: Otorga-ba cierto nivel de autonomía al Banco Central;

• Ley de Mercado de Valores: buscaba el desarrollo de transacciones dentro del mercado de valores que es, hasta hoy, un sector de la economía que no se di-namiza; y

• Ley de Instituciones del Sistema Finan-ciero (LGISF): resultado de la transición

de un esquema regulado, a uno basado en el mercado. Pedro Romero asegura que, dentro del marco de implementa-ción de esta regulación, “los grupos de presión seguían teniendo injerencia en tales organismos y en los que escribían las leyes” (Romero, 2005).

Llegando a la crisis

En enero de 1995, se desató la guerra del Alto Cenepa que, sin duda alguna, tuvo un efecto negativo dentro del sistema finan-ciero (elevación de las tasas de interés, deudas impagas, menos depósitos), lle-vando a quiebras de casi todas las llama-das “financieras” y además el Banco Conti-nental. Esto, más el incremento del gasto público y, por ende, la elevación del nivel de deuda conllevó a la salida de capitales. Cabe mencionar que, al salir del conflicto bélico el país se encontraría en un proceso de inestabilidad política importante, desde el inicio de 1997 hasta Enero 2007 tuvo no menos de 6 gobiernos.

1 Marco P. Naranjo, haciendo referencia en Calvo y Vegh (1992), define dolarización, en términos amplios, como un proceso medi-ante el cual el dinero extranjero reemplaza al dinero nacional, en cualquiera de sus tres funciones: medio de intercambio, unidad de valor y conservación de valor.

2 Una expansión financiera se da al ocasio-narse un rápido aumento de los entes del sector, principalmente bancos

La Crisis De 1.999 en eL eCuaDor ¿en qué contexto ocurrió?Nicholas [email protected]

Gráfico #1

Fuente: Banco Central del Ecuador Elaboración: Autor

9THE PANCHONOMIST

En 1997-1998 varios shocks afectan a la economía ecuatoriana: crisis asiática, caída del precio del petróleo debajo de los 10 dó-lares el barril, violento Fenómeno del Niño. Todo esto en el contexto de una banca de-bilitada. Y vinieron varios acontecimientos: quiebra de varios bancos pequeños (Banco de Préstamos y otros), luego el Filanbanco, creación de la AGD, quiebra del Banco del Progreso y en marzo 1999 el congelamiento bancario que acabaría con la confianza del público.

Comportamiento de la economía ecuato-riana durante la crisis

A pesar de que, por lo general, se utiliza el PIB como el índice principal para me-dir el comportamiento de una economía, para este análisis, se ha decidido emplear el Índice de Actividad Económica Coyun-tural (IDEAC). Al ser calculado de manera mensual, y no trimestral como el PIB, y al englobar los doce sectores más importan-tes de la economía ecuatoriana3, el IDEAC permite tener una visión más específica del dinamismo de la economía.

En el año 1997, existe un fuerte boom se-guido por una caída4.

Esto tiene mucho que ver con la reacción monetaria del público. La preferencia por

3 Banano, camarón, cereales, comercio, construcción, elaborados, electricidad, petróleo, financieros, gobierno, transporte y manufactura.4 Gachet, Maldonado, Oliva y Ramírez encuentran dos procesos de ciclos económicos en los años estudiados; el primero de 1992-1997 y el segundo de 1997-2002.

liquidez de las personas5, la facilidad de acceso al crédito (bajas tasas de interés) , la emisión monetaria destinada a cubrir un creciente déficit fiscal y los famosos “sal-vatajes” bancarios; alimentaron una cre-ciente oferta que sobrepasó a la demanda de dinero ocasionando un desequilibrio que conocemos como la crisis del 99. Ve-mos el gráfico referente a la preferencia por liquidez de las personas entre los años 1992-1999. Es muy claro el comportamien-to: cierta incertidumbre en el período 1995-1998, que en los dos años siguientes cam-bia completamente de tendencia. El tipo de cambio reflejaba de la misma manera esta tendencia: primero incertidumbre que el Banco Central controla interviniendo en el mercado alrededor de los 5.000 sucres por dólar, luego una flotación muy corta que dispara el mercado a cerca de 10.000 sucres por dólar a inicios de 1999, estabilidad a un nivel más bajo con el congelamiento, y apenas se van liberando recursos el tipo de cambio que sube en pocos meses a 25.000 sucres por dólar (y al final en un poco más de un mes de 15.000 a 25.000 sucres por dó-lar). Esa es la crisis monetaria que lleva a la dolarización.

Estas interpretaciones nos dan una visión de cómo se comportó la economía a nivel macro, al mismo tiempo que la crisis se formaba y se desarrollaba. Por tanto, la crisis no fue solamente bancaria, sino que

5 En el libro de Carlos Marchán, “La banca central en el en-torno de la crisis financiera del Ecuador”, se muestra cómo, entre los años 1994 y1996, la preferencia de la liquidez por las personas sube, acompañada por una baja de las tasas de interés activas de los bancos.

también se sintió a un nivel agregado, en donde empleos, salarios y recursos fueron afectados.

Conclusión

Beckerman y Solimano aseguran que “aún después del inicio de la crisis bancaria de 1998, muchos ecuatorianos percibían el ejercicio de la supervisión bancaria como una acción política y no administrativa” (Beckerman & Solimano, 2002). Muchos culpan al libre mercado y a su falta de re-gulación. No obstante, son las grandes élites del poder y su afinidad con políticos -los cuales existen porque hay un estado regulador-, las que logran sus objetivos a expensas de la sociedad. La crisis ecuato-riana no fue originada sin sustentos, hubo un proceso que debe ser estudiado minu-ciosamente y que nos ayudará a entender que esto fue más allá del simple hecho de ver a nuestros padres canjear sus sucres por dólares.

BiBLiografía

Beckerman, & Solimano. (2002). Crisis y dolarización en el Ecuador. Banco Muncial.

Diario El Comercio. (Marzo de 2001). La Crisis Bancaria (edición especial).

Gachet, Maldonado, Oliva, & Ramirez. (Marzo de 2011). Hechos estilizados de la economía ecuatoriana: El ciclo eco-nómico 1965-2008.

Marchán, C. (2005). La banca Central en el entorno de la crisis financiera del Ecuador. Banco Central del Ecuador.

Naranjo, M. (2001). Hacia la dolariza-ción oficial en el Ecuador: su aplica-ción en un contexto de crisis. Banco Central del Ecuador.

Ricaurte, M. C. (1997). Crisis financie-ras-El caso ecuatoriano. . (PUCE, Ed.) Quito: Ediciones Abya Yala.

Romero, P. (2005). Crisis Bancaria en Ecuador: Causas y posibles soluciones. Instituto Ecuatoriano de Economía Po-lítica.

Fuente: Banco Central del Ecuador Elaboración: Autor

Gráfico #2

10 THE PANCHONOMIST

arGenTina: ¿La crisis deLneoLiBeraLismo en eL 2001?

José Antonio [email protected]

La crisis argentina del 2001 es una de las re-cesiones más fuertes y profundas que han afectado al país. En efecto, “el PIB cayó más de un 11 % en tan sólo un año. A esto siguió la confiscación de depósitos, la destrucción de los contratos vigentes, un fuerte cambio en las reglas de juego, un nuevo “no” a la seguridad jurídica, la tasa de desempleo superó el 20 % y aquellos argentinos que vivían por debajo de la línea de la pobreza superaron el 50 % de la población” (Ravier, 2005).

Debido a sus desastrosas consecuencias, los Kirchner -últimos dos presidentes de Argenti-na- y muchos historiadores y economistas, no han dejado de publicitar que esta depresión fue ocasionada por el llamado neoliberalismo de los 90. Todo esto, con el fin de justificarse y de convencer al pueblo de que las políticas libe-rales acarrean aún más pobreza para el país. En el presente artículo se plantearán algunos indicios para desmentir tal afirmación, al eva-luar que la Argentina de los 90 no fue neolibe-ral, ni guardaba ningún parecido con lo que se entiende como una sociedad libre1.

Para empezar, definamos al neoliberalismo. La palabra está relacionada con lo que se cono-ce como “Consenso de Washington”, recogido por John Williamson en el que se plantea un grupo de diez reglas que deberían permitir al-canzar el desarrollo en los países de América Latina (Williamson, 1990).

Los 10 puntos son instrumentos de política económica que, para Williamson, Washington considera importantes y sobre los que existe algún tipo de consenso.

Se supone, al menos en el Washington tecno-crático, que los objetivos económicos están-dar, como baja inflación, balanza de pagos via-ble, reforma fiscal y disciplina presupuestaria, deberían determinar el uso de tales de instru-mentos de política económica.

1 Woods, (2010) Classical liberalism stands for individual liberty, private property, free trade, and peace, fundamental principles from which the rest of the liberal program can be deduced.

Consenso de Washington y Abuso de Poder

A) Estabilidad Fiscal

El primer punto del Consenso de Washington radica en mantener una estabilidad fiscal2. Sin embargo, entre 1991 y 2001 -periodo que co-rrespondió mayoritariamente a la presidencia de Menem- Argentina aumentó su deuda pú-blica en 50% (IFE, 2001). El gobierno acumu-laba obligaciones para cubrir el déficit fiscal ocasionado por el incremento del gasto públi-co que creció, en el mismo periodo, un 90,7% (Cachanosky, 2012). Argentina estuvo lejos de alcanzar la llamada estabilidad fiscal, por lo cual se declaró en default a principios del nue-vo milenio.

B) Privatización

El octavo punto del Consenso de Washington es uno de los más importantes. Al analizar el caso argentino, se destaca que dichas acciones se lle-varon a cabo con proteccionismos gubernamen-tales, que buscaban obtener dinero por la venta de activos y por la recaudación fiscal que éstos le aportarían en el futuro. Se pueden mencionar varios casos de cómo el Estado garantizó mono-polios a ciertas industrias: telefonía, aerolíneas, electricidad, servicio de agua potable, etc. En suma, como dice Federico Menin, el sistema de privatización funcionó de manera que “existió una apertura de nuevos mercados y áreas de acti-vidad con un escaso riesgo para los empresarios, con ganancias extraordinarias, garantizadas por los propios marcos regulatorios” (Menin, 2006). Este tipo de prácticas no están relacionadas con una economía libre, sino más bien con una mer-cantilista o proteccionista.

C) Libre Comercio

Nuevamente, otro postulado que no se cumplió en Argentina. En el ámbito local, las privatizacio-nes condujeron a la formación de monopolios que imposibilitaron la competencia. En el plano internacional, el país decidió expandir y dar cier-tos beneficios al comercio dentro del Mercosur.

2 Ramon, (2005) En Washington la mayoría de los miem-bros coincidió con que el grande y persistente déficit fiscal constituía una fuente básica de trastornos macroeconómicos en forma de inflación, desequilibrios en la balanza de pagos y evasión de capitales.

11THE PANCHONOMIST

Sin embargo, esta medida puede ser en-tendida como un proteccionismo amplia-do: Argentina mantuvo tasas arancelarias del 14%, muy por encima de aquéllas de los países más libres de la época. Por otro lado, las importaciones nunca superaron el 13% del PIB, debido a las regulaciones de las salidas de capital, que buscaban man-tener las reservas internacionales positivas y garantizar el funcionamiento de la conver-tibilidad (Bustelo, 2001).

D) Abuso de Poder

Cabe mencionar todos los abusos de po-der, muy poco liberales, cometidos por Menem. Para empezar, realizó una reforma constitucional que permitió su reelección. Segundo, decidió ampliar la Corte Suprema de Justicia a nueve miembros que le fueron completamente leales (Canelo, 2005). Su régimen se volvió autoritario, ya que esta alianza le permitió gobernar sin ser juzga-do. Como dice Alberto Benegas Lynch3 “duran-te el “menemato” en la Argentina encontra-mos impunidad, destrucción de la división de poderes, reformas constitucionales para reelegirse, aumento de la deuda, del déficit y del gasto. Muchos dicen entonces: si es eso, el liberalismo es una cloaca y quiero cualquier otra cosa. Y tienen razón” (Be-negas, 2012); o como afirma Mario Vargas Llosa4: “Menem vino acompañado de una corrupción espantosa, terrible. Es decir, una falta absoluta de fiscalización política. Tampoco se puede llamar a eso liberalis-mo. Esas son caricaturas, deformaciones, como hay caricaturas de todas las doctri-nas habidas y por haber, si se aplican mal y

3 Alberto Benegas Lynch (11 de julio de 1940). Aca-démico y docente argentino especializado en economía, administración de empresas y análisis económico del derecho, y uno de los primeros exponentes del pen-samiento austrolibertario en idioma español. 4 Jorge Mario Pedro Vargas Llosa (Arequipa, Perú, 28 de marzo de 1936), conocido como Mario Vargas Llosa, es escritor en lengua española, uno de los más impor-tantes novelistas y ensayistas contemporáneos. Premio Nobel de Literatura.

si se aplican en contextos completamente diferentes que las niegan” (LLosa, 2002).

En suma, Argentina no cumplió con la ma-yoría de las reglas expuestas en el Consen-so de Washington; las acusaciones de los gobiernos de los Kirchner resultan inváli-das. La crisis del 2001 no estuvo originada por lo que se conoce como el neoliberalis-mo, sino más bien por un excesivo endeu-damiento y gasto público, por corrupción generalizada, y, sobre todo, porque “el libre comercio y el equilibrio fiscal no tuvieron cabida” (Cachanosky, 2012)

Conclusión:

Las crisis son situaciones muy duras que los países deben afrontar, a través de cam-bios drásticos en su economía y política. Sin embargo, antes de aventurarnos en cualquier tipo de cambio, se debe analizar la verdadera raíz del problema. Por esta ra-zón, decir que el liberalismo económico ha sido el culpable de las crisis y lo que se ne-cesita es un cambio completo hacía el So-cialismo del siglo XXI 5 o cualquier otra rama, es un análisis muy vago y oportunista. Se puede concluir, sin duda alguna, que las crisis económicas son y han sido ocasio-nadas por el abuso del poder por parte de los gobernantes, ya sean estos partidarios de las doctrinas de derecha o izquierda. El liberalismo promulga la no existencia de tal arbitrariedad, por lo que sólo cuando lo alcancemos, podremos hablar verdadera-mente acerca de una sociedad libre.

5 Benitez, (2005). Definición de Hugo Chávez: Consiste en la raíz bolivariana (su planteamiento de igualdad y libertad, y su visión geopolítica de integración de América Latina); la raíz zamorana (por Ezequiel Zamora, el general del pueblo soberano y de la unidad cívico-militar) y la raíz robinsoniana (por Simón Rod-ríguez, el maestro de Bolívar, el Robinson, el sabio de la educación popular, la libertad y la igualdad). Este ‘árbol de las tres raíces’ da sustancia ideológica al movimiento revolucionario y al Socialismo del siglo XXI.

BiBLiografía

Benegas, A. (2012). La Nación. Recupe-rado el 9 de Junio de 2012, de http://www.lanacion.com.ar

Bustelo, P. (2001). Los origenes de la crisis financiera Argentina: Una comparación con las crisis Asiáticas. Boletin Económico de Información Comercial Española .

Cachanosky, N. (2012). Economía para to-dos. Recuperado el 9 de Junio de 2012, de http://www.economiaparatodos.com

Canelo, P. (2005). Las identidades polí-ticas en la Argentina de los años no-venta: Continuidades y Rupturas entre Peronismo y Menemismo. Amnis .

IFE. (2001). IFE. Recuperado el 9 de Junio de 2012, de http://www.ife.org

LLosa, M. V. (2002). El Globo. Recupe-rado el 9 de Junio de 2012, de http://www.lt10digital.com.ar

Menin, F. (2006). Las privatizaciones en la Argentina de los 90s. Centro argen-tino de estudios internacionales .

Ravier, A. (2005). Formación de Capital y Ciclos Económicos. Revista Libertas XII .

Steffan, H. D. (s.f.). Carpe Diem. Recu-perado el 5 de Julio de 2012, de http://www.carpediem.org.ve/imagenes/Die-terich.pdf

Williamson, J. (1990). IEE. Recuperado el 9 de Junio de 2012, de http://www.iie.com/publications/papers/paper.cfm?researchid=486

Woods, T. (16 de July de 2010). Mises. Recuperado el 7 de Julio de 2012, de http://mises.org/daily/4500/

12 THE PANCHONOMIST

A pesar de que hace algunos años los organis-mos internacionales se mostraban optimistas acerca de una posible reducción de los índi-ces de desigualdad a nivel mundial, la realidad anuncia lo contrario. Los indicadores se han dis-parado hasta llegar a cifras que terminan por ser poco menos que escalofriantes. La relación entre los países ricos y pobres, en cuanto a concen-tración de riqueza, ha ido en aumento: en 1820, la relación era de 3 a 1; 11 a 1 en 1913; 35 a 1 en 1950; 44 a 1 en 1973 y 72 a 1 en 1992, fecha del último registro (Dubois, 2008).De igual ma-nera, al comparar el ingreso per cápita promedio entre los países del G7 y los siete más pobres encontramos que esta relación permanece 50 a 1. (Neef, 2008) Cifra impactante: las 225 perso-

nas más ricas poseen un patrimonio semejante al que tienen 2500 millones de pobres, que co-rresponden, en términos absolutos, al 42% de la población mundial (Fazio, 2001). La disparidad en la concentración de riqueza, curiosamente,

se agudizó con la aplicación de políticas neo-liberales tales como reducción del estado

a su mínima expresión, privatización de los servicios públicos y desregulación

de los mercados, las cuales junto con el surgimiento de la globali-

zación, han favorecido esta ten-dencia (Chomsky 2010). En este sentido, el propio ex director del FMI, Michael Camdessus, quien años atrás era un acé-rrimo defensor de dichas políticas económicas, tuvo que reconocer que la po-breza puede hacer estallar el sistema. La predicción no estaría demasiado lejos de cumplirse; actualmente, diversos factores ocasionan la aparición de los primeros

síntomas de inconformidad, justamente en el país que pre-

senta el capitalismo como mo-delo económico para el desarro-

llo: Estados Unidos.

Una de las economías más desarrolla-das del mundo ha entrado en crisis. Los

problemas que antes parecían afectar sólo a países subdesarrollados han llegado a trans-

cender todas las fronteras. Movimientos socia-les, como el conocido Ocuppy Wall Street, son prueba fehaciente de que algo anda mal.

El panorama en Estados Unidos es desolador. Actualmente 1% de la población detenta 40% de la riqueza; esta relación asimétrica se ve aún más recrudecida, si consideramos que, hace 25 años, la cifra correspondiente era del 33%. La estadística muestra que diversos factores han agudizado la disparidad dentro del país (Stiglitz, 2011); vale la pena analizar, brevemente, algunos de ellos.

El Estado norteamericano, a pesar de haberse caracterizado por brindar oportunidades a toda su población y, por lo tanto, promover el desa-rrollo colectivo, abandonó estas políticas a par-tir de 1978, cuando el dirigente sindical Douglas Fraser condenó públicamente al aparato empre-

La Crisis DeL CapiTaLismo:La inconformidad deL 99%

Damián Rodrí[email protected]

13THE PANCHONOMIST

sarial por haber roto el acuerdo con la clase trabajadora. Esto, según Noam Chomsky, marcó el inicio de una guerra de clases en del país (Chomsky, 2010). Desde entonces, el Estado pasó a ser un instrumento de la élite y todas las medidas continuaron en esta dirección. El ejemplo más significativo ocurrió, precisamente, cuando el tribunal supremo aprobó la desregulación al finan-ciamiento que podían otorgar los distintos actores económicos a las campañas polí-ticas. Esta medida permitió a la clase alta financiar a sus propios candidatos políti-cos, quienes una vez en el gobierno, en un acto recíproco, han defendido los intereses de sus prestamistas. De igual manera, el favoritismo mencionado terminó por com-plementarse con la reducción de los tipos impositivos que se aplican sobre las ga-nancias del capital, que es la forma en que la cúpula económica recibe mayoritaria-mente sus ingresos (Stiglitz, 2011).

Por otro lado, la concentración de la rique-za y el éxito del 1% de la población podrían bien atribuirse al progreso que ha alcanza-do la nación. Sin embargo, en la práctica, no es lo que sucede. En un artículo recien-te, denominado “del 1% para el 1%”, Joseph Stiglitz ha observado que únicamente este selecto grupo ha visto crecer sus ingresos en un 18%, mientras que el resto de la po-blación, en el mejor de los casos, ha pre-senciado un estancamiento o bien un des-censo de la renta que percibe.

No obstante, los analistas que defienden el aumento de riqueza de la cúpula, argu-mentan que lo que importa realmente es el crecimiento de la economía en su conjunto, ya que éste contribuye, de todas maneras, al desarrollo de la sociedad [Fazio 2001]. Esta premisa carece de sustento empírico e incluso teórico. La concentración reducida de la riqueza conduce a la ineficiencia del sistema. En primer lugar, se promueve la creación de monopolios u oligopolios, in-deseables desde cualquier punto de vista, básicamente por el perjuicio que se oca-siona a los consumidores y a la sociedad en general con la fijación de precios. Adi-cionalmente, una economía que presenta clara asimetría en la concentración de la riqueza y que paralelamente sufre de una disminución de los ingresos de la gran ma-yoría de la población, limita el acceso de éstos últimos a un sistema educativo de calidad, así como a servicios médicos. En términos económicos, esto significa que la sociedad estaría privando a la economía de utilizar su activo más significativo: la capa-cidad de la población.

El tema queda absolutamente claro. La

desigualdad en el mundo no ha mostrado las mejorías que se esperaban. La situación de extrema exclusión hacia la gran mayo-ría de la población ha alcanzado a una de las primeras superpotencias económicas, síntoma ineludible de que algo anda mal. Como alguna vez escuché pronunciar a Ramiro Diez, reconocido periodista, eco-nomista y escritor ecuatoriano, en una con-ferencia que trataba el tema desigualdad económica : “Si pudiéramos tele transpor-tar al primer abuelo Neandertal que pisó la Tierra a nuestros tiempos, seguramente se vería sorprendido al ver cuánto hemos avanzado en cuanto a tecnología e innova-ción. Sin embargo, si este mismo hombre observara los índices de desigualdad en el mundo, exclamaría sin temor alguno y con un solo llamado: Qué vergüenza!”. De la misma forma que aseguraba Camdessus años atrás; se necesita un giro de 360 gra-dos, en las políticas económicas, para no excluir a la mayoría de la población y que ésta no genere una crisis en el sistema. Sin embargo, el sistema continuó con la misma lógica de funcionamiento y hoy el mundo presencia los primeros levantamientos del 99% a nivel mundial . Entonces, ¿muy tarde

para enmendar el “error” en el manejo eco-nómico que se ha llevado a cabo durante tantos años? He ahí el dilema.

Bibliografía

Chomsky, N. (18 de Enero de 2010). Hay Alternativas. Pagina 12, pág. Con-tratapa.

Dubois, A. (2008). Las estrategias glo-bales frente a la desigualdad de los organismos internacionales: Un análi-sis crítico. En A. J. Dubois, Capitalismo, desigualdades y degradación ambiental (pág. pag 77). Barcelona: Icaria.

Fazio, H. (2001). Crece la desigualdad: Otro mundo es posible. En H. Fazio, Crece la desigualdad: Otro mundo es posible (pág. 12). Santiago Chile: LOM.

Neef, M. M. (2008). El Mundo en Ruta de Colisión., (pág. 1). Chile.

Stiglitz, J. (19 de abril de 2011). Puntos de Vista. Recuperado el junio de 2012, de http://puntsdevista.wordpress.com/2011/04/13/joseph-stiglitz-del-1-por-el-1-para-el-1/

El panorama en Estados Unidos es desolador. Actualmente 1% de la población detenta 40% de la riqueza; esta relación asimétri-ca se ve aún más recrudecida, si consideramos que, hace 25 años,

la cifra correspondiente era del 33%. La estadística muestra que diversos factores han agudizado la disparidad dentro del país (Sti-glitz, 2011) analizar, brevemente, algunos de ellos.

14 THE PANCHONOMIST

La Crisis FinanCiera aCTuaL:

La economía indignadaJosé [email protected]

Calles llenas de pancartas e indignados son las que, en estos tiempos, ilustran las portadas de revistas y periódicos. Tras un período de relativo crecimiento y estabilidad en la economía mundial, una crisis vino a cuestionar los planteamientos teóricos e introdujo nuevos actores e instrumentos tan complejos, que su comprensión escapa al conocimiento de la gran ma-yoría. Este corto artículo pretende resumir y explicar brevemente algunos aspectos de la crisis financiera que se originó a finales de 2007 y que ha golpeado principalmente a las economías desarrolladas e in-dustrializadas.

Antecedentes de la crisis

La crisis que se vive hoy se fue gestando en el interior del sistema financiero de los Estados Unidos. La mis-ma se volvió mediática tras revelarse el apuro hipote-caria que surgió del irresponsable manejo que, tanto instituciones financieras como hogares, dieron a los créditos, otorgados para adquirir bienes raíces. Una parte de estas hipotecas de alto riesgo entregadas a diestra y siniestra, conocidas como subprime, provo-caron un alza generalizada en el precio de la vivien-da en los Estados Unidos; sin embargo, no era más que la formación de una gigante burbuja inmobiliaria sustentada en un creciente nivel de deuda, que, tar-de o temprano, terminaría por reventar. Los bancos maquillaron el riesgo empaquetando las hipotecas subprime con otros derivados; así, estos papeles reci-birían calificaciones de hasta AAA cuando las deudas que los componían eran de muy mala calidad. Se crearon instrumentos financieros que protegían al inversionista contra el impago crediticio de estas hi-potecas y eran considerados la novedad en derivados financieros en los principales mercados mundiales: los credit default swaps (CDS)1.

1 Los CDS (Credit Default Swaps) son un instrumento o producto financiero creado para asegurar el riesgo de crédito (por posible quiebra o default) de los bonos emitidos por las empresas o por los estados.

Todos estos antecedentes crearon un enorme mons-truo que no iba a ser posible contener. Así fue que, a partir del año 2004, con la consigna de controlar los eventuales altos índices de inflación, sobre todo inflación en los precios de activos, la Reserva Fede-ral de los Estados Unidos decidió elevar las tasas de interés, las cuales, en el lapso de dos años, llegaron al 5,25% (Taylor 2008), luego de varios períodos de tasas muy bajas que estimularon en particular el ex-cesivo endeudamiento hipotecario aquí mencionado. Bien aplicada la teoría, el nivel de precios (en activos) empezó entonces a desinflarse y, con ello, el precio de las viviendas. Evidentemente, esto resultaba pro-blemático para quienes se habían endeudado a bajas tasas, ya que ahora veían aumentar el costo financie-ro de su deuda y sus colaterales (activos) no valían lo que en papeles estaba escrito. La lógica nos permite entender que los hogares, incapaces de enfrentar sus obligaciones, sufrieron ejecuciones hipotecarias ma-sivas, lo que dio paso a un gran problema de liquidez que impedía que se devolviera el dinero a los inver-sionistas o se movilizaran nuevos créditos.

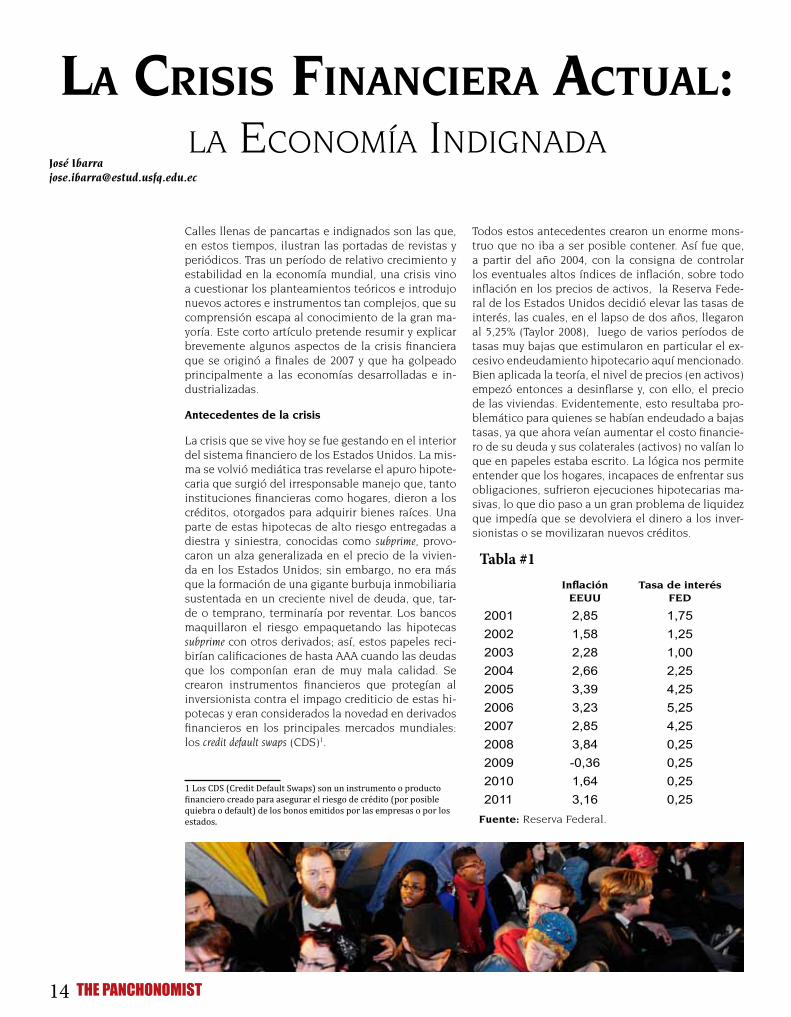

Inflación EEUU

Tasa de interés FED

2001 2,85 1,75

2002 1,58 1,25

2003 2,28 1,00

2004 2,66 2,25

2005 3,39 4,25

2006 3,23 5,25

2007 2,85 4,25

2008 3,84 0,25

2009 -0,36 0,25

2010 1,64 0,25

2011 3,16 0,25

Fuente: Reserva Federal.

Tabla #1

15THE PANCHONOMIST

Se reventó la Burbuja

La debacle del sistema financiero america-no era inminente. Una parte de los enormes bancos de inversión estaba en peligro de quebrar y, con ellos, el gigante asegurador American International Group que, en su cartera, mantenía los CDS. Enorme dilema para la Reserva Federal que veía cómo co-lapsaba el sistema. En septiembre de 2008, en el transcurso de pocos días, se anuncia-ba la quiebra de algunos de los bancos más poderosos de los Estados Unidos. Se temía lo peor. Nada pudo hacer la FED por la su-pervivencia del enorme Lehman Brothers

(o quizás sí pudo hacerlo pero decidió uti-lizarla como ejemplo de que instituciones financieras en problemas podían quebrar, lo lógico en un sistema liberal). Luego se anunció el millonario rescate de AIG y su posterior nacionalización por nada menos que USD 85 mil millones, sucedida por la compra del tambaleante Bear Stearns (Ross, 2008). Las autoridades monetarias de los Estados Unidos evaluaron diversas soluciones y llegaron a la conclusión que la economía se reactivaría, no con una, sino con dos inyecciones de masa monetaria (o las inyeccciones que fueran necesarias, solución esta en cambio muy poco libe-

ral). Estos mecanismos de flexibilización cuantitativa o “Quantitatives Easings” se producen cuando el Banco Central compra bonos con el fin de reducir las tasas de inte-rés y aumentar la liquidez, lo que ha hecho desde el comienzo de la crisis financiera. Una de estas rondas se inició en noviem-bre de 2008 y finalizó en junio de 2010. La segunda, conocida como QE2, inició en no-viembre de 2010 y terminó en junio del año pasado. Sin embargo, no se han podido evidenciar resultados claros y se considera que la tercera ronda está en marcha en el tercer trimestre del 2012.

Grafico #1

16 THE PANCHONOMIST

El contagio Europeo

Lejos de terminar ahí en el 2011, la crisis de la Prime-ra Economía hizo eco en el viejo continente. La crisis en la zona euro era inevitable, aún más con la ca-misa de fuerza monetaria que tienen sus gobiernos con una moneda común. El sobreendeudamiento de países de esta región ha llegado a niveles exorbi-tantes, y poco se ha respetado la disciplina fiscal que se había establecido desde sus orígenes (grafico 1).

Rumores apuntaban a la deuda soberana griega, los inversores temían que entrara en default y exigían un rendimiento mayor. Esto le valió una reducción en su calificación de riesgo. Con la soga al cuello, las autoridades en Grecia optaron por políticas de austeridad que poco agradaron a la población, pro-vocando violentas manifestaciones de rechazo. Sin ser estas medidas suficientes y tratando de evitar el efecto dominó en las economías más frágiles, el BCE y el FMI decidieron inyectar un estímulo de 750 mil millones de euros, para reactivar la economía helénica y europea a través de sus mecanismos de estabilización. Pero no se resolvía uno de los pro-blemas de fondo, la competitividad en la produc-ción de Grecia por culpa de una moneda tan fuerte como el euro. Nuevamente el BCE y FMI ofrecie-ron un segundo préstamo de rescate por 130.000 millones de euros, en octubre de 2011 que estaría estrictamente condicionado a la implementación de recortes e impuestos (The Economist 2012). Más tarde España se une a la lista, con una deuda que parecía estar bajo control, pero cuyo sistema finan-ciero había padecido similar epidemia hipotecaria a la de los Estados Unidos y que obligó al gobierno a rescatar a uno de sus principales bancos, Bankia, en mayo de este año, con cerca de 24 mil millones de euros (El País, 2012).

Conclusión

Evidentemente nos enfrentamos a una crisis de endeudamiento, provocada por el descontrol de los gobiernos al no ajustarse a sus posibilidades. Ya nada parece real sino sólo deudas. La academia ha sido cuestionada por su incapacidad de predecir o solucionar la crisis. Francisco Rosende, catedrá-tico chileno, sentencia a la ciencia económica por su “exceso de abstracción e irrealismo de los mode-los”, que, a la final, resulta ser tan sólo “un esfuerzo colectivo por dar un mayor rigor y generalidad a las conclusiones que emergen del proceso de investiga-ción” (Rosende, 2009). En junio, la directora del FM, Christine Lagarde2 dio la vuelta a un pesado reloj de arena y diagnosticó tres meses de vida para el desgastado euro si no se llegan a abordar solucio-nes sostenibles. El suspenso aún permanece laten-te mientras los perdedores seguirán indignados con pancartas y huelgas.

2 Christine Lagarde (París, 1 de enero de 1956) es la actual direc-tora gerente del Fondo Monetario Internacional, cargo que ocupa desde el 5 de julio de 2011. Abogada de profesión, Largarde ha ocupado previamente cargos en el gobierno francés: ministra de Agricultura y Pesca, ministra de Comercio y ministra de Economía, Finanzas e Industria en el gobierno de Dominique de Villepin.

BiBLiografía

•Rosende Francisco. La Macroeconomía y la Crisis: ¿La Crisis de la Macroeconomía?. Cua-dernos De Economía, Vol. 46 (Noviembre), Pp. 161-182, 2009.

•Taylor, John B. The Financial Crisis and the Policy Responses: An Empirical Analysis of What Went Wrong. Bank of Canada. November 2008.

•Christiano, Lawrence, Kehoe, Patrick J. Facts and Myths about the Financial Crisis of 2008. Federal Reserve Bank of Minneapolis Research Department.

•Jiménez, Miguel. El País. Web: http://econo-mia.elpais.com/economia/2012/05/25/actuali-dad/1337956397_726943.html

•The Economist. Rescuing Greece: Beyond the edge. 18 de febrero de 2012. Web: http://www.economist.com/node/21547787.

•Ross Sorkin, Andrew. Lehman Files for Bankruptcy; Merrill Is Sold. The New York Ti-mes. 14 de septiembre 2008.

the p

anch

onom

ist

es

un

a P

uB

Lic

ac

ión

se

me

str

aL

de

L c

LuB d

e e

co

no

mía

de L

os

est

ud

ian

tes

de L

a

un

ive

rsi

da

d s

an

fr

an

cis

co

de q

uit

o

tHe

Pan

cH

on

om

ist @

gm

aiL

.co

m

* Pa

BLo

Lu

cio

Pa

re

de

s -

dir

ec

tor d

eL

inst

itu

to d

e e

co

no

mía

usf

q*

an

a m

ar

ía t

ru

jiLLo

- c

oo

rd

ina

do

ra/e

qu

iPo

ed

ito

r r

evi

sta “

tHe P

an

cH

on

om

ist”

* j o

sé a

nto

nio

esP

ino

sa -

eq

uiP

o e

dit

or r

evi

sta “

tHe P

an

cH

on

om

ist”

* c

ris

tia

n H

ida

Lgo

- e

qu

iPo

ed

ito

r r

evi

sta “

tHe P

an

cH

on

om

ist”