ORIGEN DE LAS MERCANCÍAS PROCEDENTES DE LAS ZONAS FRANCAS Y DE DEPÓSITOS ADUANEROS

27

Ponente: D. José Antonio Muñoz Royán Buenos Aires 12 de junio de 2008

-

Upload

ryan-torres -

Category

Documents

-

view

40 -

download

0

description

ORIGEN DE LAS MERCANCÍAS PROCEDENTES DE LAS ZONAS FRANCAS Y DE DEPÓSITOS ADUANEROS. Ponente: D. José Antonio Muñoz Royán Buenos Aires 12 de junio de 2008. NORMAS DE ORIGEN / UNIÓN ADUANERA. I) En el Plano Interior : * No rigen las normas de origen. - PowerPoint PPT Presentation

Transcript of ORIGEN DE LAS MERCANCÍAS PROCEDENTES DE LAS ZONAS FRANCAS Y DE DEPÓSITOS ADUANEROS

Ponente: D. José Antonio Muñoz Royán

Buenos Aires 12 de junio de 2008

NORMAS DE ORIGEN / UNIÓN ADUANERA

I) En el Plano Interior:

* No rigen las normas de origen.

* Se basa en el estatuto comunitario.

* Hay libre circulación.

* Reducción de costes de fabricación.

* Mejora del tamaño del mercado.

* Aumento en la productividad.

NORMAS DE ORIGEN / UNIÓN ADUANERA

II) En el Plano Exterior:

* Mejor posición negociadora.

* Facilidad en la obtención del origen preferencial.

* Consideración de “Único Territorio”.

* Reducción de costes: mejores precios.

* Aumento de la competitividad.

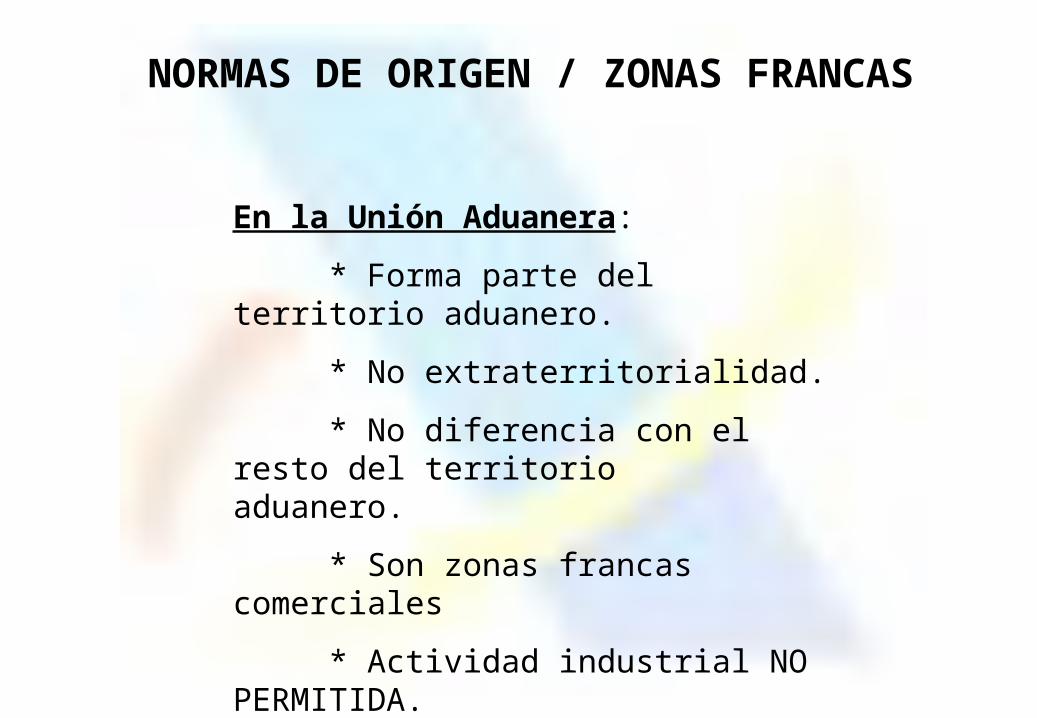

NORMAS DE ORIGEN / ZONAS FRANCAS

En la Unión Aduanera:

* Forma parte del territorio aduanero.

* No extraterritorialidad.

* No diferencia con el resto del territorio aduanero.

* Son zonas francas comerciales

* Actividad industrial NO PERMITIDA.

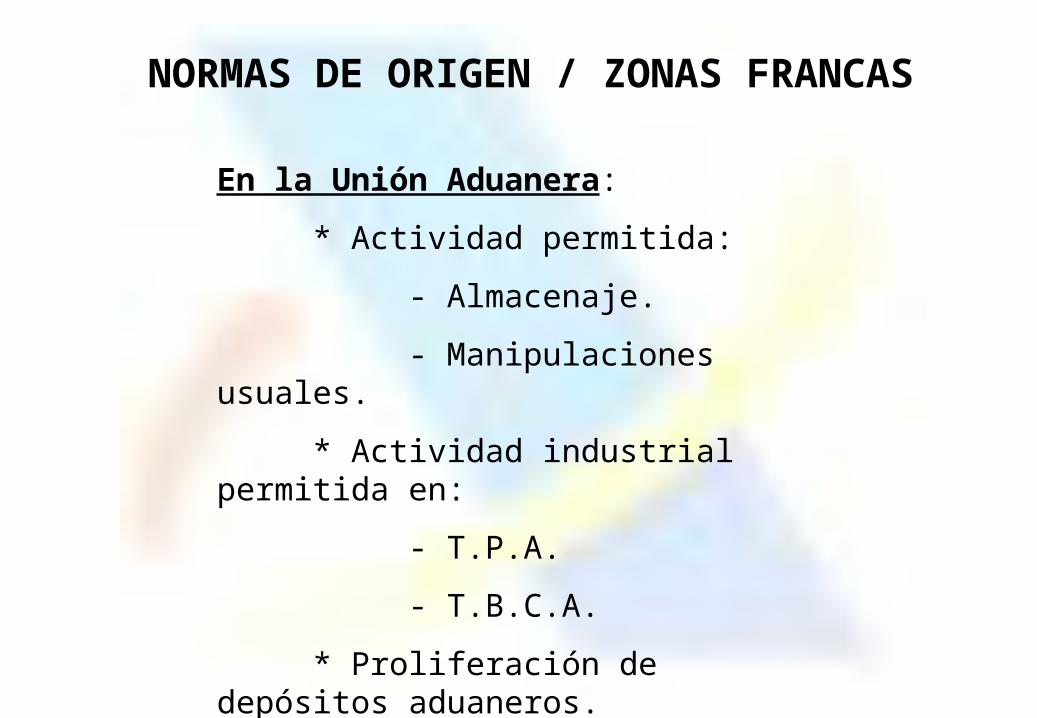

NORMAS DE ORIGEN / ZONAS FRANCAS

En la Unión Aduanera:

* Actividad permitida:

- Almacenaje.

- Manipulaciones usuales.

* Actividad industrial permitida en:

- T.P.A.

- T.B.C.A.

* Proliferación de depósitos aduaneros.

* Consumo interior gravado.

NORMAS DE ORIGEN / ZONAS FRANCAS

Ventajas fundamentales:

* Proceso de fabricación exento.

* No aplicación de medidas de política comercial.

* Celeridad en el despacho aduanero.

* Menores costes de producción.

NORMAS DE ORIGEN / ZONAS FRANCAS

Inconvenientes fundamentales:

* Excesiva concentración industrial.

* Elevados costes de gestión.

* Limitación de espacios.

* Dificultades de expansión.

* Elevado control periférico.

NORMAS DE ORIGEN / ZONAS FRANCAS

Mantenimiento de las ventajas:

* Mediante la utilización de otros regímenes aduaneros conjuntamente:

- T.P.A.

- Depósito aduanero

- etc.

* Simplificación en el despacho aduanero.

SOLUCIONES EN LA UNIÓN EUROPEA

NORMAS DE ORIGEN / ZONAS FRANCAS

Eliminación de los inconvenientes:

* A través de los regímenes aduaneros económicos.

* Espacios limitados incluso propios.

* Localizaciones con menos costes.

SOLUCIONES EN LA UNIÓN EUROPEA

NORMAS DE ORIGEN / ZONAS FRANCAS

Conclusión:

* Zonas Francas: Utilización selectiva.

* Depósitos aduaneros: Evolución positiva.

* Resto de los regímenes aduaneros económicos: Amplia utilización.

SOLUCIONES EN LA UNIÓN EUROPEA

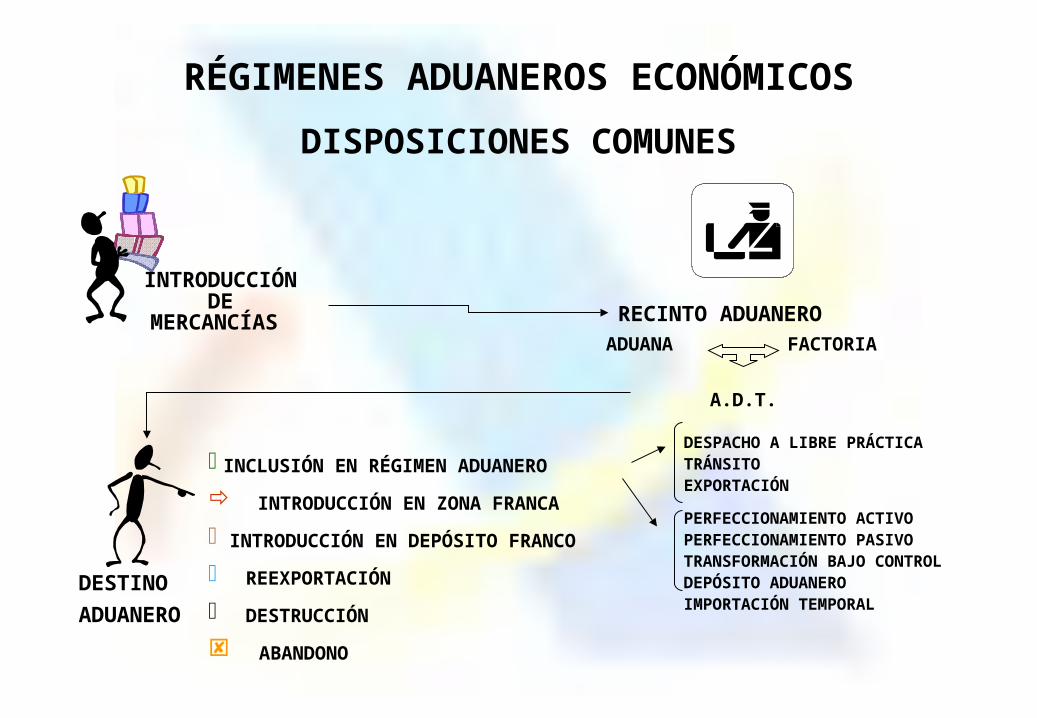

RÉGIMENES ADUANEROS ECONÓMICOS

DISPOSICIONES COMUNES

INTRODUCCIÓNDE

MERCANCÍAS RECINTO ADUANEROADUANA

A.D.T.

FACTORIA

DESTINO

ADUANERO

INCLUSIÓN EN RÉGIMEN ADUANERO

INTRODUCCIÓN EN ZONA FRANCA

INTRODUCCIÓN EN DEPÓSITO FRANCO

REEXPORTACIÓN

DESTRUCCIÓN

ABANDONO

DESPACHO A LIBRE PRÁCTICATRÁNSITOEXPORTACIÓN

PERFECCIONAMIENTO ACTIVOPERFECCIONAMIENTO PASIVOTRANSFORMACIÓN BAJO CONTROLDEPÓSITO ADUANEROIMPORTACIÓN TEMPORAL

REGÍMENES ADUANEROS ECONÓMICOS

DEPÓSITO ADUANERO

PERFECCIONAMIENTO ACTIVO

TRANSFORMACIÓN BAJO CONTROL ADUANERO

IMPORTACIÓN TEMPORAL

PERFECCIONAMIENTO PASIVO

ARTÍCULO 84 CÓDIGO ADUANERO

AVAL O GARANTÍA

DEPOSITOS ADUANEROSZONA FRANCA O DEPÓSITO FRANCO

ALMACENAMIENTO

NO PAGO NO POLÍTICA COMERCIAL

DUA

ENTRADA

ULTIMACIÓN

DESTINO ADUANERO

Despacho libre prácticaTránsitoExportaciónPerf. ActivoPerf. PasivoTransformación b/cont aduDepósitos Aduaneros

MERCANCÍANO

COMUNITARIA

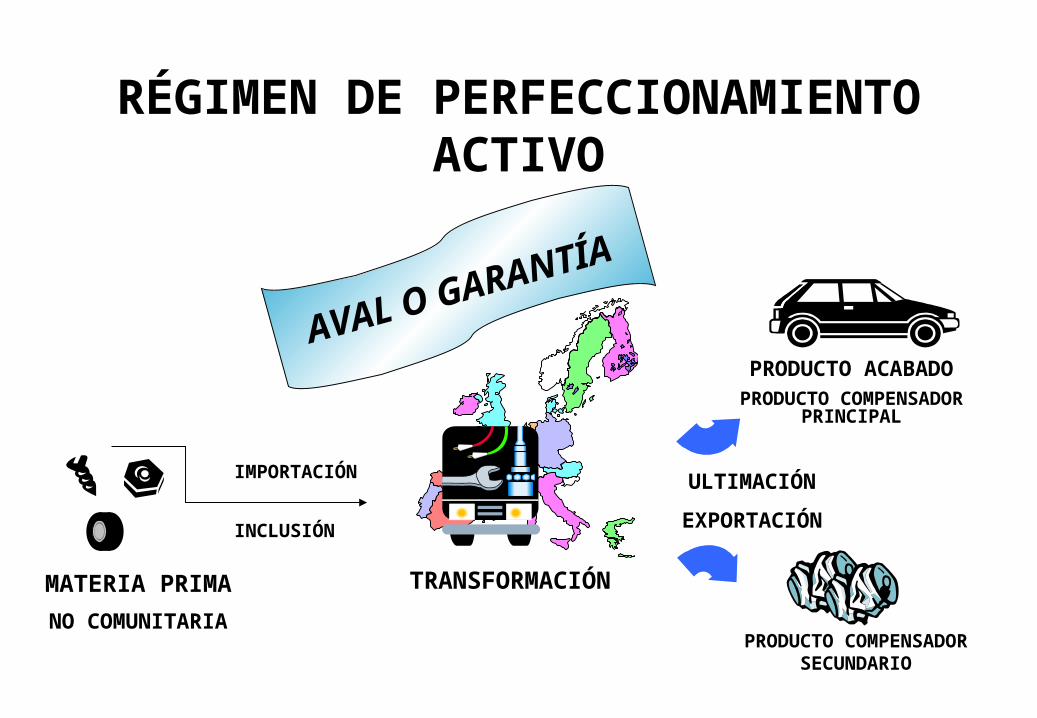

RÉGIMEN DE PERFECCIONAMIENTO ACTIVO

AVAL O GARANTÍA

TRANSFORMACIÓNMATERIA PRIMA

NO COMUNITARIA

IMPORTACIÓN

INCLUSIÓN

ULTIMACIÓN

EXPORTACIÓN

PRODUCTO ACABADOPRODUCTO COMPENSADOR

PRINCIPAL

PRODUCTO COMPENSADOR SECUNDARIO

RÉGIMENDE

PERFECCIONAMIENTO ACTIVO

SISTEMAS Y MODALIDADES

SUSPENSIÓN:

• ESTRICTA O PURA

• COMPENSACIÓN POR EQUIVALENCIA

• EXPORTACIÓN ANTICIPADA

• TRÁFICO TRIANGULAR

REINTEGRO:• ESTRICTO

• COMPENSACIÓN POR EQUIVALENCIA

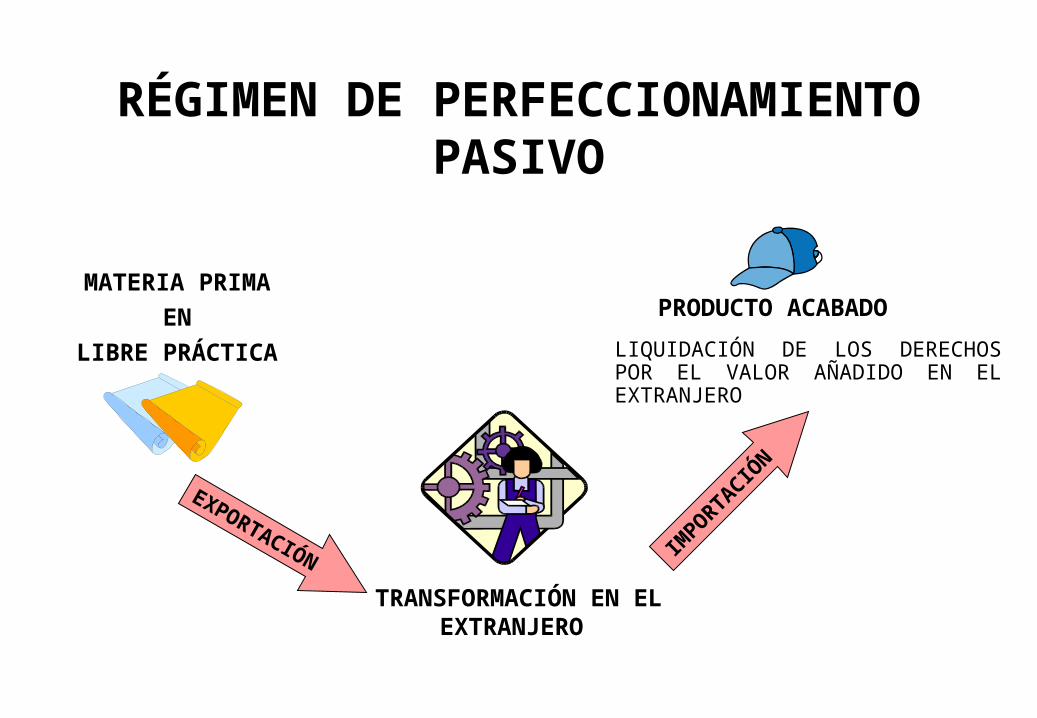

RÉGIMEN DE PERFECCIONAMIENTO PASIVO

MATERIA PRIMA

EN

LIBRE PRÁCTICA

TRANSFORMACIÓN EN EL EXTRANJERO

EXPORTACIÓNIM

PORTACIÓN

PRODUCTO ACABADO

LIQUIDACIÓN DE LOS DERECHOS POR EL VALOR AÑADIDO EN EL EXTRANJERO

TRÁFICODE

PERFECCIONAMIENTO PASIVOSISTEMAS

INTERCAMBIOS ESTANDARNORMAL

PRINCIPIO DE IDENTIDAD SIN IMPORTACIÓN ANTICIPADA

CON IMPORTACIÓN ANTICIPADA

PRINCIPIO DE EQUIVALENCIA

MODALIDAD: TRÁFICO TRIANGULAR (SALVO EN INTERCAMBIOS ESTANDAR CON IMPORTACIÓN ANTICIPADA)

IMPORTACIÓN TEMPORAL

AVAL O GARANTÍA

MERCANCÍA

NO COMUNITARIA

EXENCIÓN TOTAL O PARCIAL

•EXPOSICIÓN• MUESTRA •TRABAJO •USO• ETC

IMPORTACIÓN

INCLUCIÓN

EXPORTACIÓN

ULTIMACIÓ

N

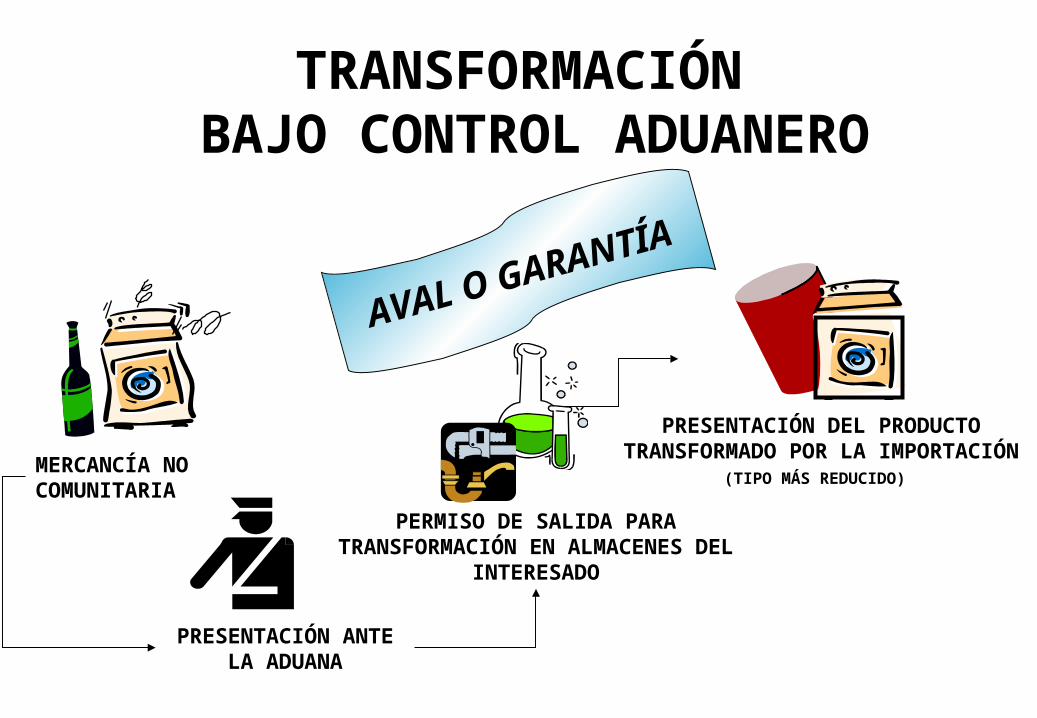

TRANSFORMACIÓN BAJO CONTROL ADUANERO

AVAL O GARANTÍA

MERCANCÍA NO COMUNITARIA

PRESENTACIÓN ANTE LA ADUANA

PERMISO DE SALIDA PARA TRANSFORMACIÓN EN ALMACENES

DEL INTERESADO

PRESENTACIÓN DEL PRODUCTO TRANSFORMADO POR LA

IMPORTACIÓN (TIPO MÁS REDUCIDO)

EL NUEVO CODIGO ADUANERO

DESTINOS ADUANEROS

• Reducción de los Destinos Aduaneros :

– Importación / libre práctica

– Exportación

– Regímenes Especiales

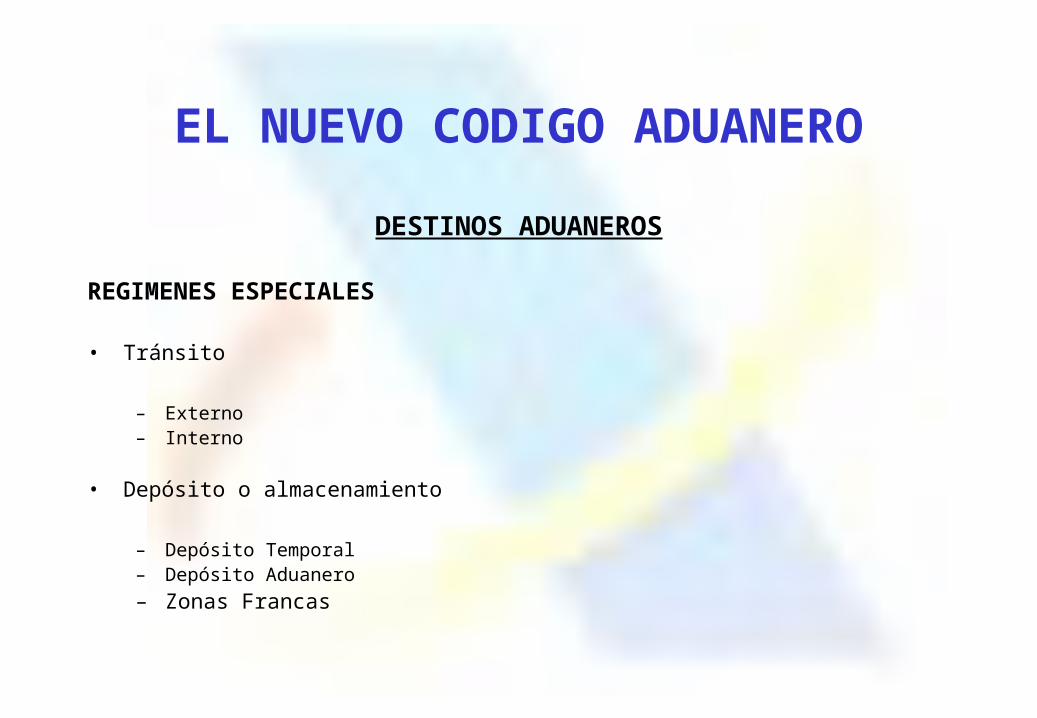

EL NUEVO CODIGO ADUANERO

DESTINOS ADUANEROS

REGIMENES ESPECIALES

• Tránsito

– Externo– Interno

• Depósito o almacenamiento

– Depósito Temporal– Depósito Aduanero– Zonas Francas

EL NUEVO CODIGO ADUANERO

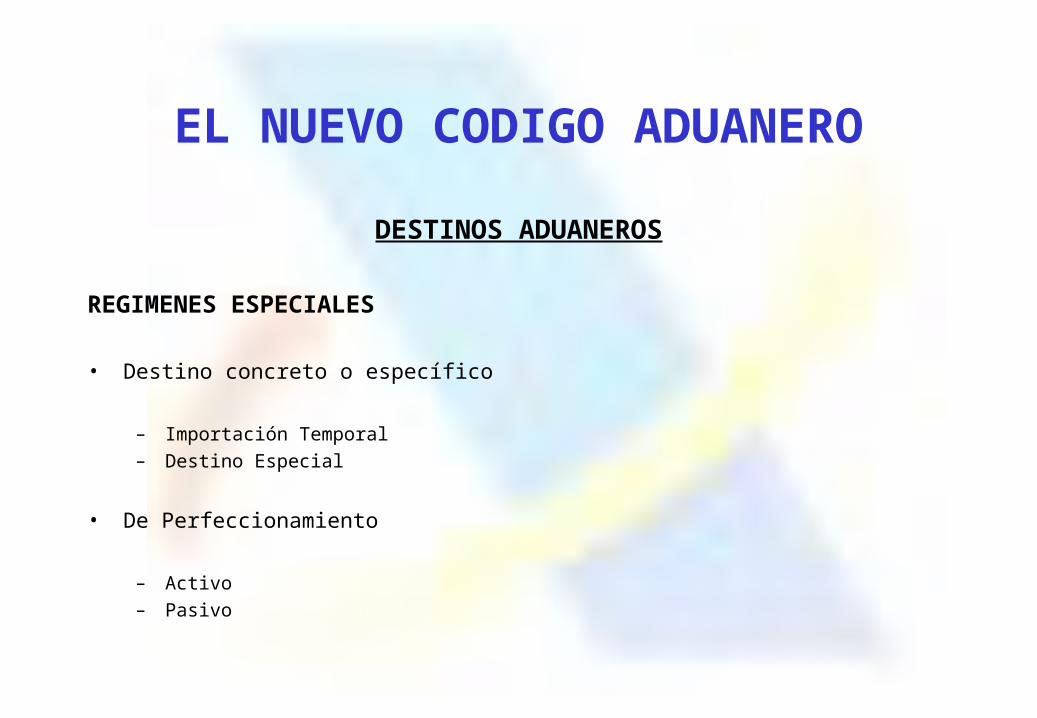

DESTINOS ADUANEROS

REGIMENES ESPECIALES

• Destino concreto o específico

– Importación Temporal– Destino Especial

• De Perfeccionamiento

– Activo– Pasivo

EL NUEVO CODIGO ADUANERO

DEPOSITO O ALMACENAMIENTO

A. DEPOSITO TEMPORAL

– Novedad– Inclusión automática salvo su inclusión en zona franca– Declaración sumaria será la declaración al régimen– Garantía– Lugar : A.D.T.– Prohibición de manipulaciones salvo conservación– Plazo: Sin límite

EL NUEVO CODIGO ADUANERO

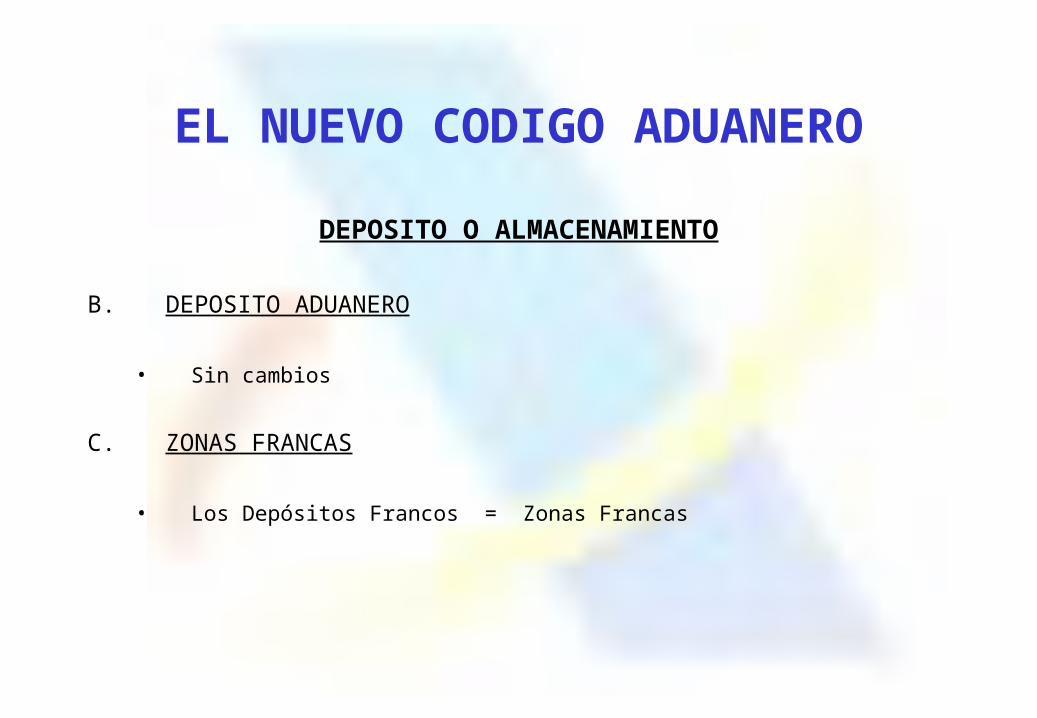

DEPOSITO O ALMACENAMIENTO

B. DEPOSITO ADUANERO

• Sin cambios

C. ZONAS FRANCAS

• Los Depósitos Francos = Zonas Francas

EL NUEVO CODIGO ADUANERO

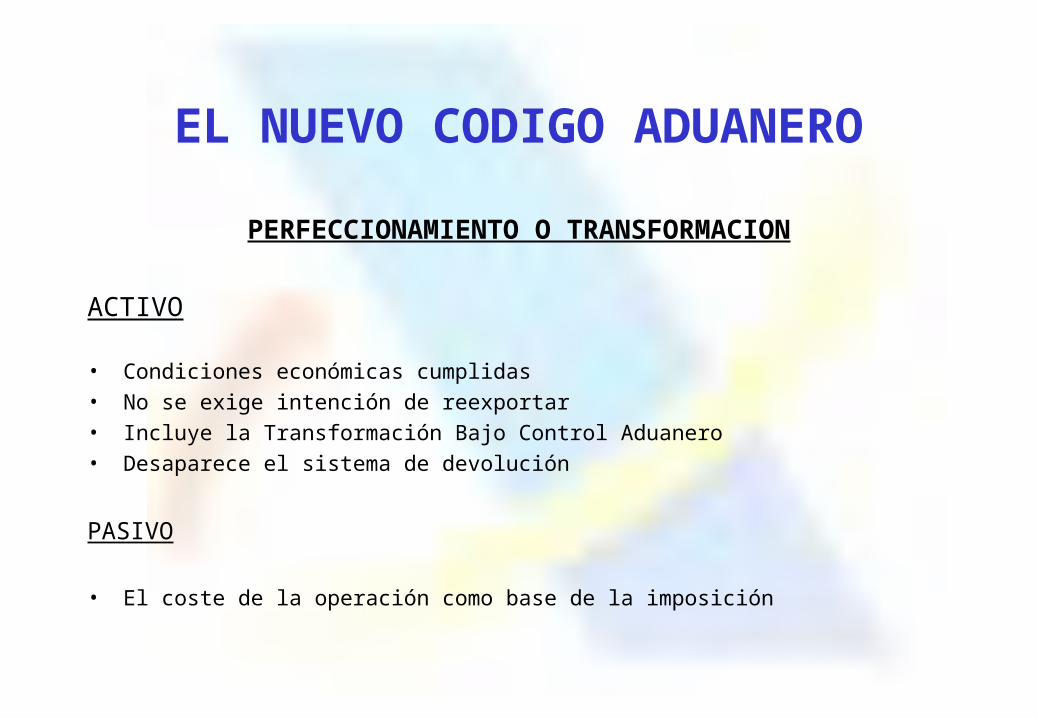

PERFECCIONAMIENTO O TRANSFORMACION

ACTIVO

• Condiciones económicas cumplidas• No se exige intención de reexportar• Incluye la Transformación Bajo Control Aduanero• Desaparece el sistema de devolución

PASIVO

• El coste de la operación como base de la imposición