ORGANIZACIONES OK OK · 2015-12-09 · Factoring Comercial América Factoraje Financiero...

142

Organizaciones y Actividades Auxiliares del Crédito BOLETIN ESTADISTICO Marzo 2005

Transcript of ORGANIZACIONES OK OK · 2015-12-09 · Factoring Comercial América Factoraje Financiero...

Organizaciones y ActividadesAuxiliares del Crédito

BOLETIN ESTADISTICO

Marzo 2005

3

Junta de Gobierno

Presidente

Lic. Jonathan Davis Arzac

Secretario

Lic. María Teresa Fernández Labardini

Secretario Suplente

Lic. Jorge L. González García

Vocales Propietarios Vocales Suplentes

Lic. José Francisco Gil Díaz C. Claudia María Bazua Witte

C. Alonso Pascual García Tamés Lic. Gerardo Rodríguez Regordosa

Lic. Luis Felipe Mancera de Arrigunaga Lic. Luis Urrutia Corral

Lic. Guillermo Zamarripa Escamilla Lic. Felipe Alberto Izaguirre Navarro

Dr. José Antonio González Anaya Dr. Alejandro Mariano Werner Wainfeld

Dr. Guillermo Ortiz Martínez Dr. José Gerardo Quijano León

Lic. Everardo Elizondo Almaguer Lic. Francisco Joaquín Moreno y Gutiérrez

Dr. Jesús Marcos Yacamán Lic. Fernando Luis Corvera Caraza

Lic. Manuel Aguilera Verduzco Lic. Manuel Agustín Calderón de las Heras

Lic. Mario Gabriel Budebo Lic. Isaac Volin Bolok Portnoy

Vicepresidentes

Lic. Pablo Santiago Escalante Tattersfield

4

Funcionarios

Presidente

Lic. Jonathan Davis Arzac

Vicepresidentes

Lic. Benjamín Vidargas Rojas

C.P. José Ángel Escobar Arvizu

Lic. José Luis Ochoa Bautista

Lic. María Teresa Fernández Labardini

Lic. Mauricio Basila Lago

Lic. Miguel Ángel Garza Castañeda

Lic. Pablo Santiago Escalante Tattersfield

Lic. Patricio Bustamante Martínez

Titular del Organo Interno de Control en la CNBV

C.P. Gregorio Guerrero Pozas

Secretario de la Presidencia

Lic. Pablo Gómez del Campo Gurza

Elaboración y Publicación:Supervisión en Jefe de Análisis tels. 57-24-64-21 y 22Supervisión de Difusión tel. 57-24-64-49.Insurgentes Sur 1971, Torre Norte piso 6, México, D. F.

Distribución:Insurgentes Sur 1971, Torre Sur piso 9, México, D. F. tel. 57-24-60-00 ext. 5554 y 5556.

5

Presentación ........................................................................................................... 9

Eventos Relevantes ............................................................................................... 11

Nota Técnica de Arrendadoras Financieras ........................................................... 13

Evolución de Arrendadoras Financieras ................................................................ 19

Estadísticas de las Arrendadoras Financieras ......................................................... 35

Indicadores Financieros ........................................................................................ 37

Total ............................................................................................................... 38CaterpillarBanorteGE Capital LeasingBanamexComercial América

The Capita Corporation de México .................................................................. 40PaccarNavistarBanobrasJohn DeereAfirme

Banregio ......................................................................................................... 42AtlasValueAgilValmexMifel

Multivalores .................................................................................................... 44IxeVe por MásArfinsa-LeaseInbursaDaimlerchrysler

Indice

6

Asecam ........................................................................................................... 46Corporación Financiera de ArrendamientoGBM AtlánticoAssociatesFinanciera del Transporte

Nota Técnica de Empresas de Factoraje Financiero ............................................... 49

Evolución de Empresas de Factoraje Financiero .................................................... 53

Estadísticas de las Empresas de Factoraje Financiero ............................................ 67

Indicadores Financieros ........................................................................................ 69

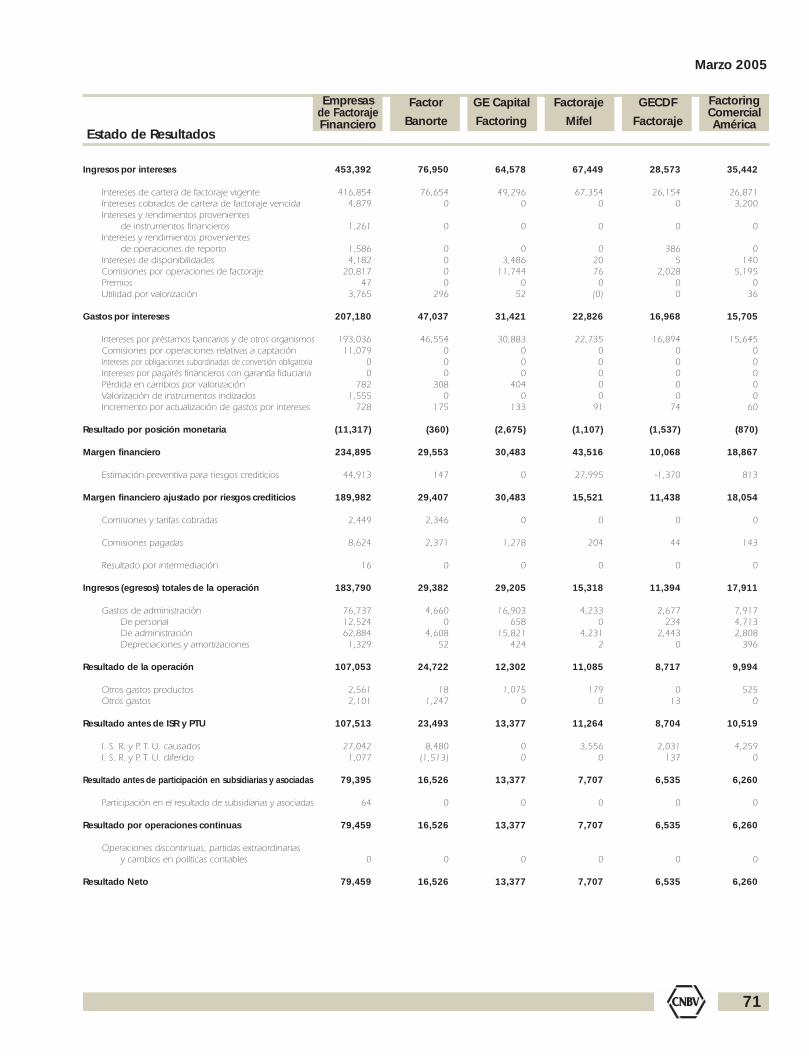

Total ............................................................................................................... 70Factor BanorteGE Capital FactoringFactoraje MifelGECDF FactorajeFactoring Comercial América

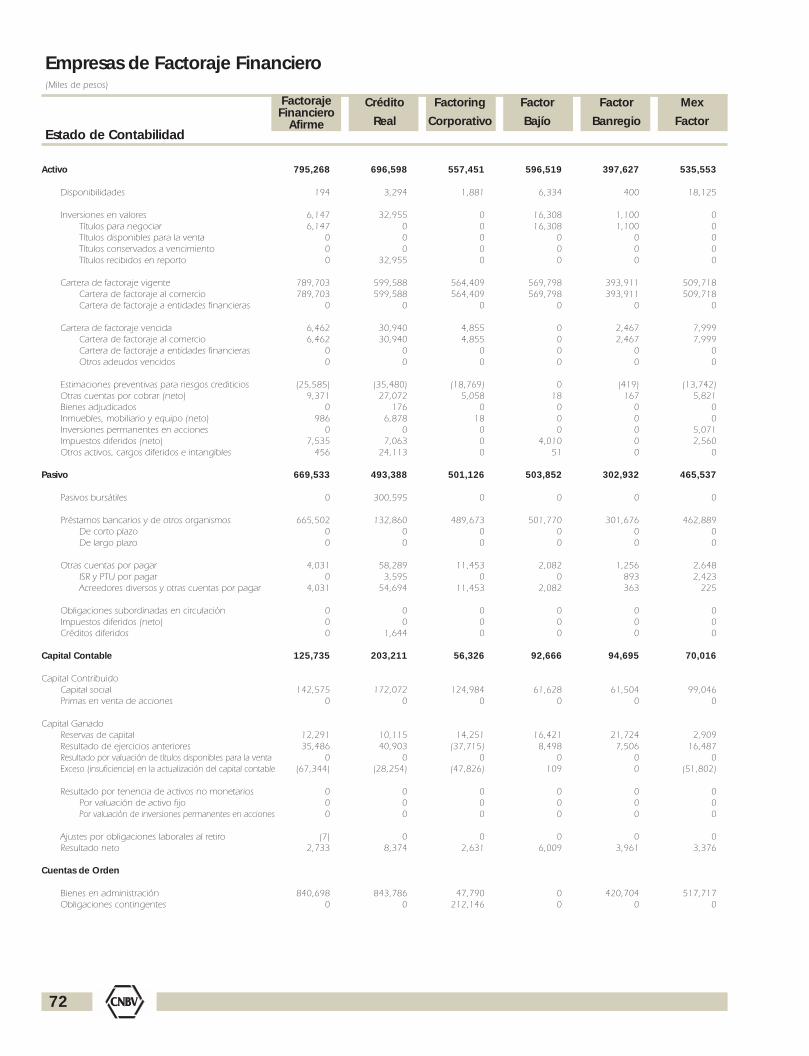

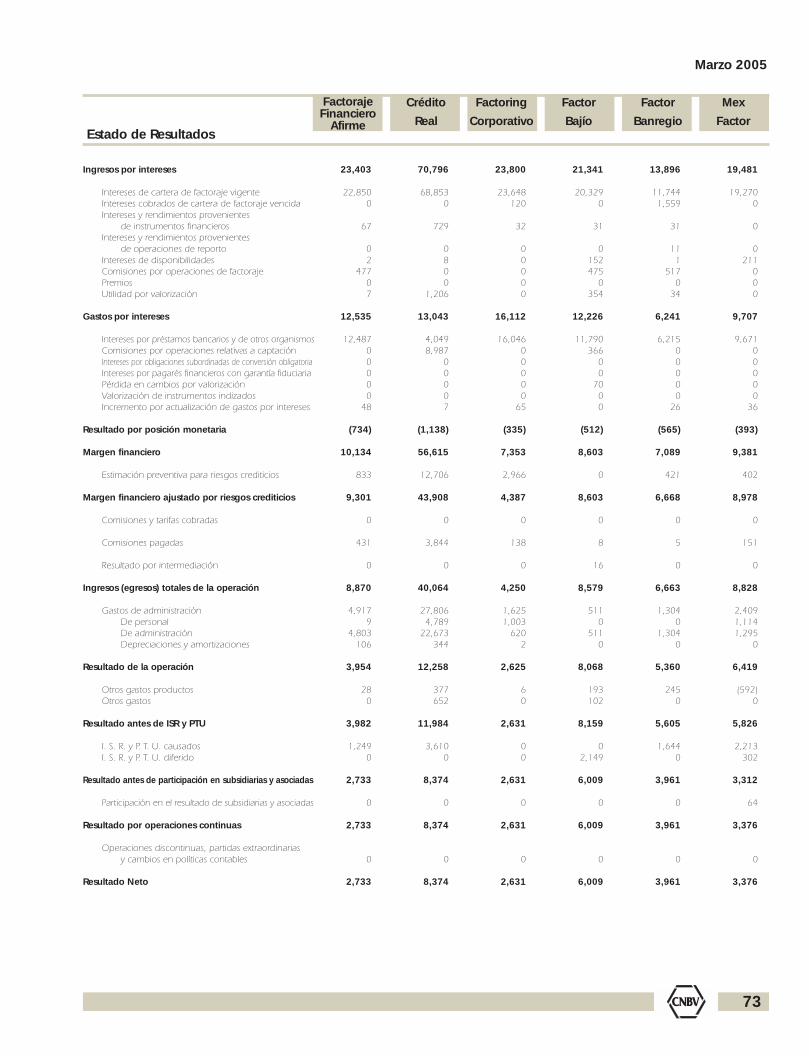

Factoraje Financiero Afirme ............................................................................. 72Crédito RealFactoring CorporativoFactor BajíoFactor BanregioMex Factor

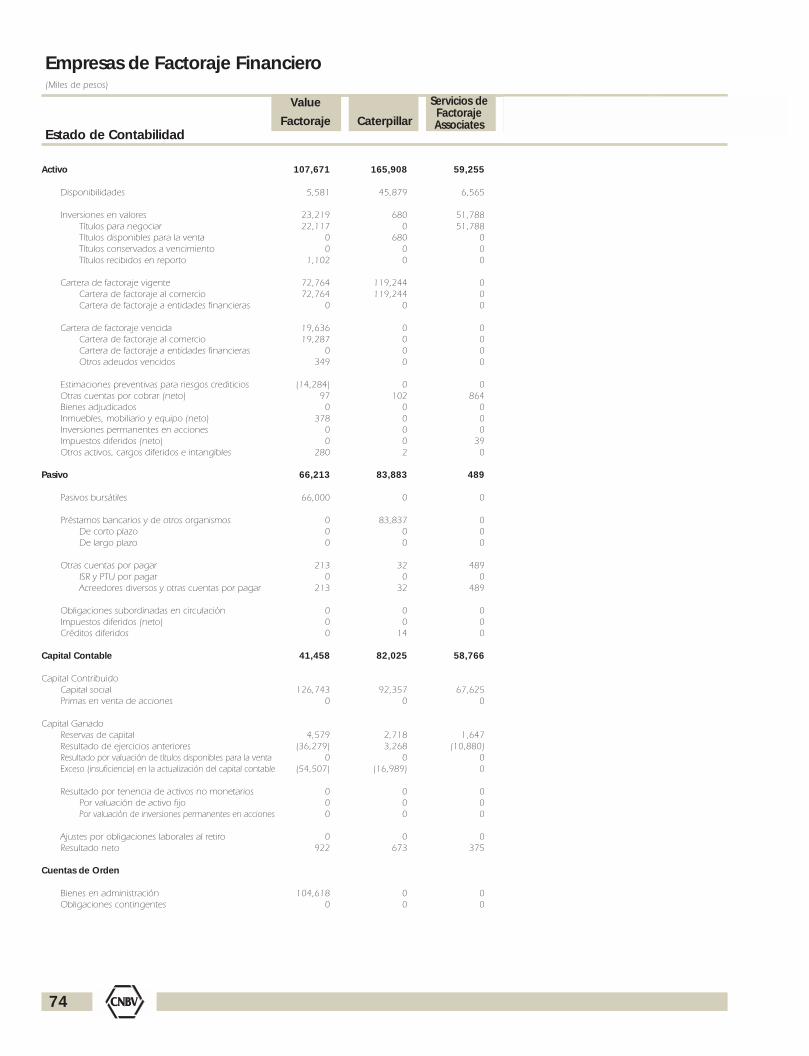

Value Factoraje ............................................................................................... 74CaterpillarServicios de Factoraje Associates

7

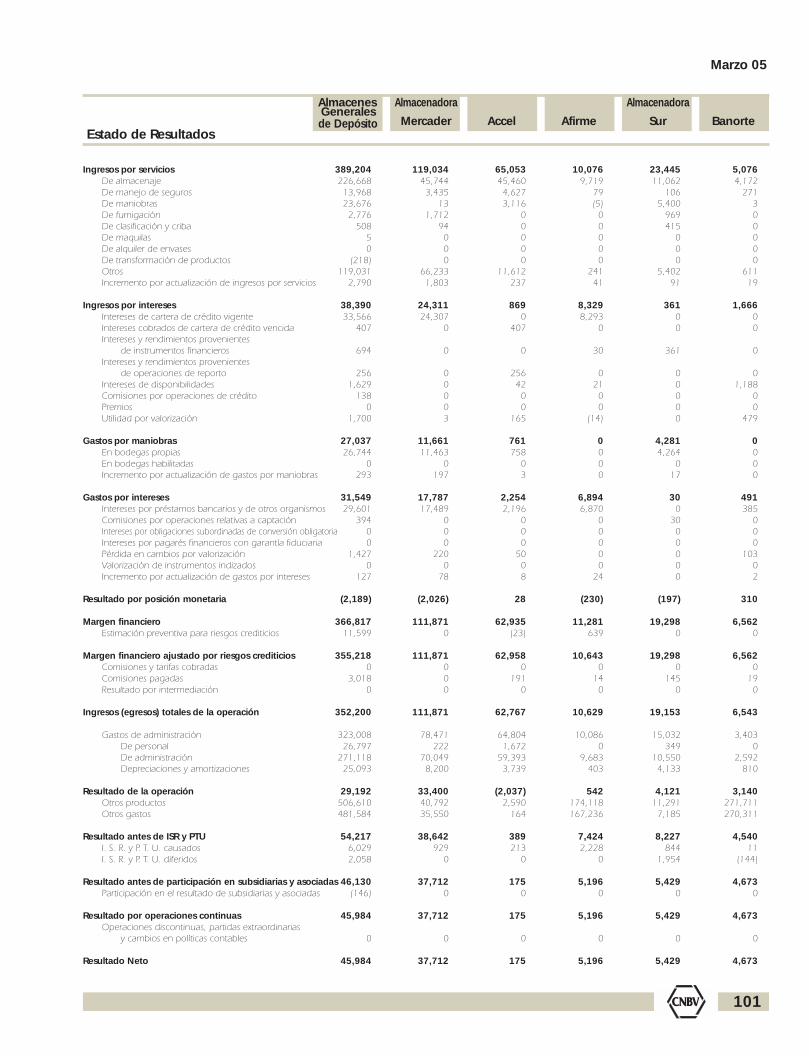

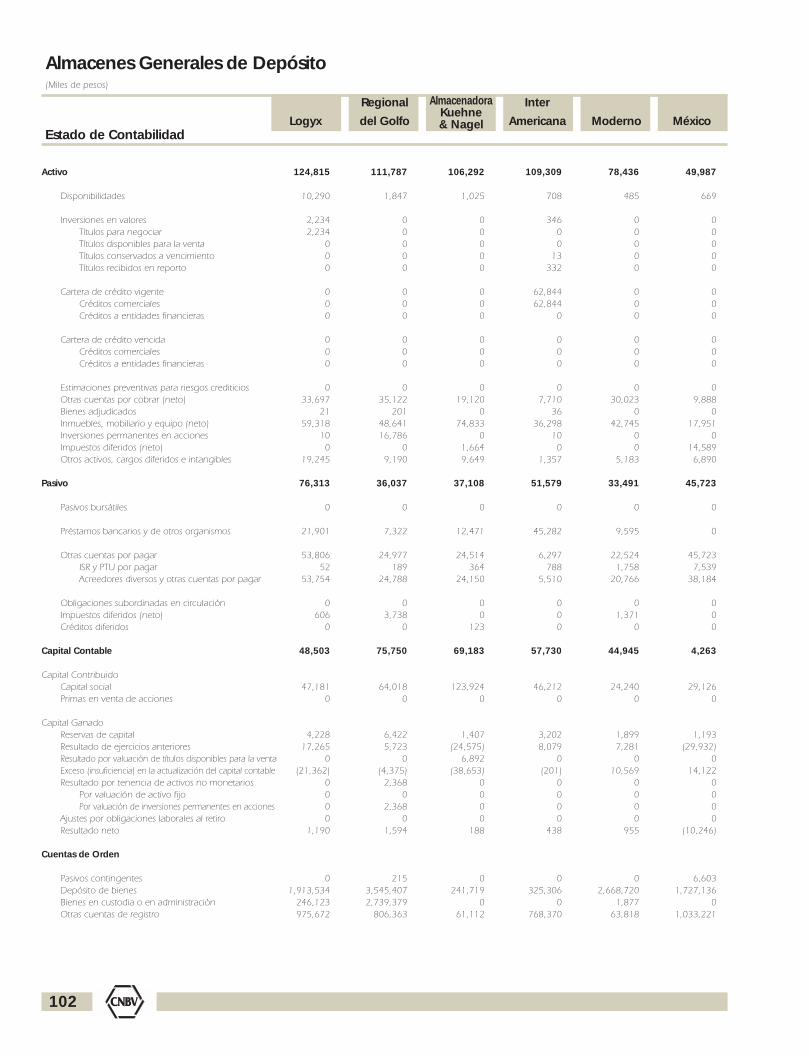

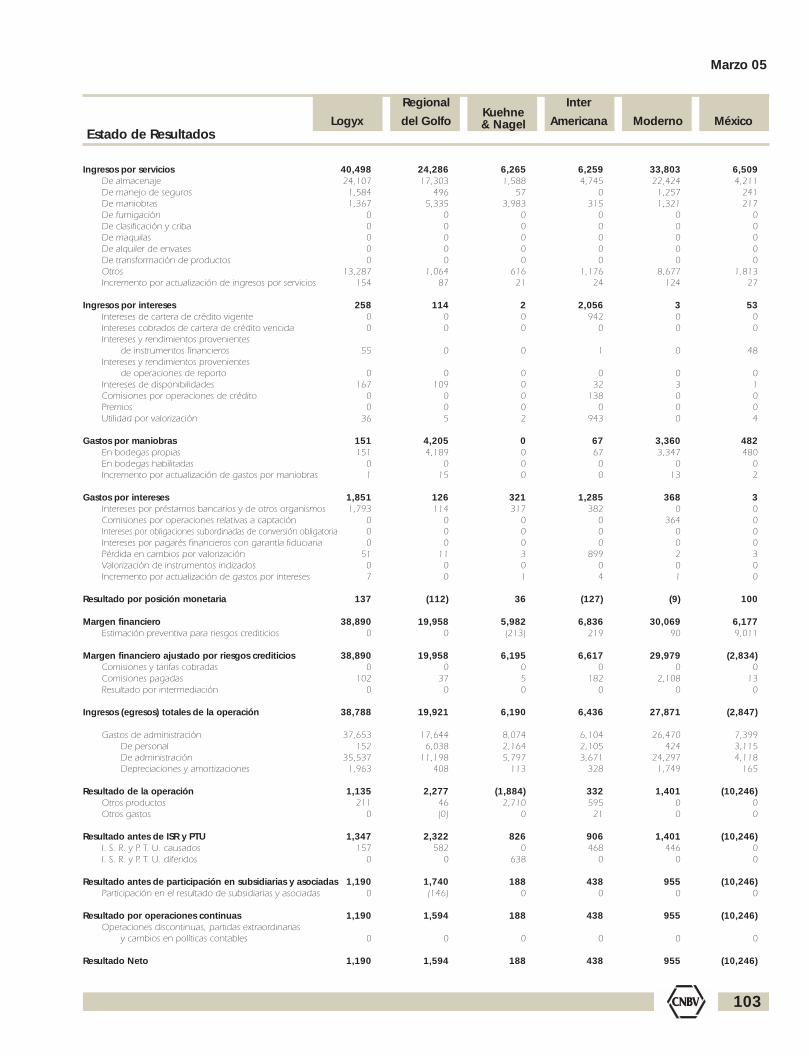

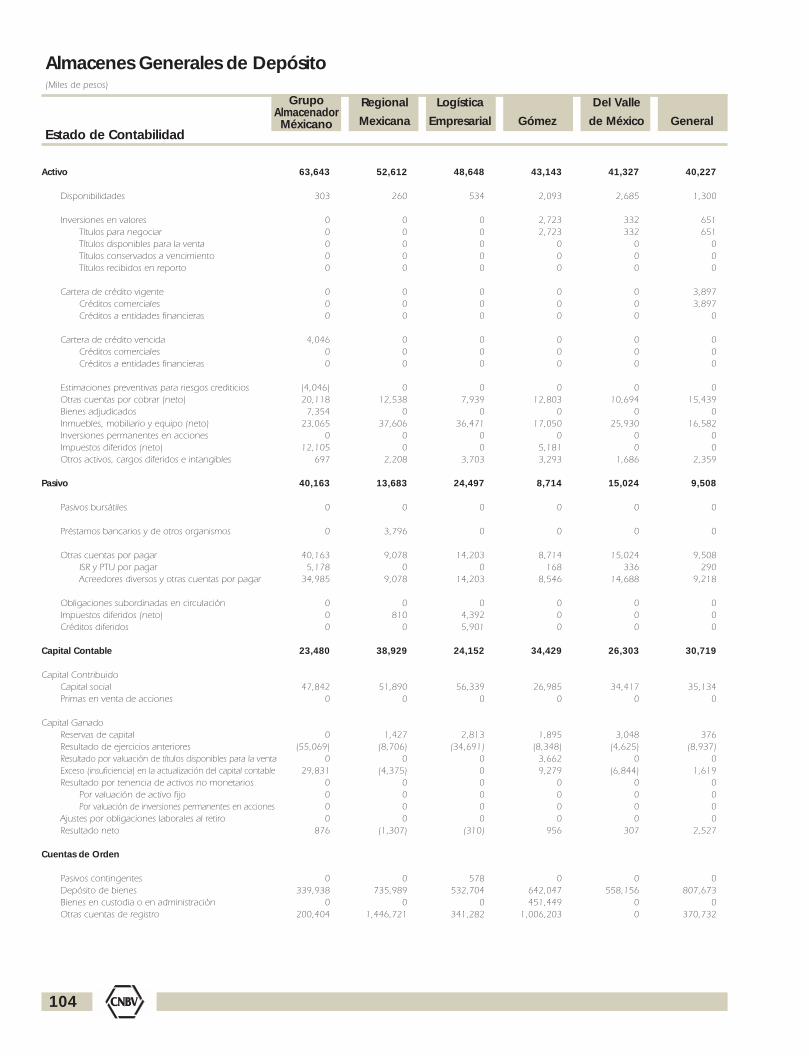

Nota Técnica de Almacenes Generales de Depósito .............................................. 77

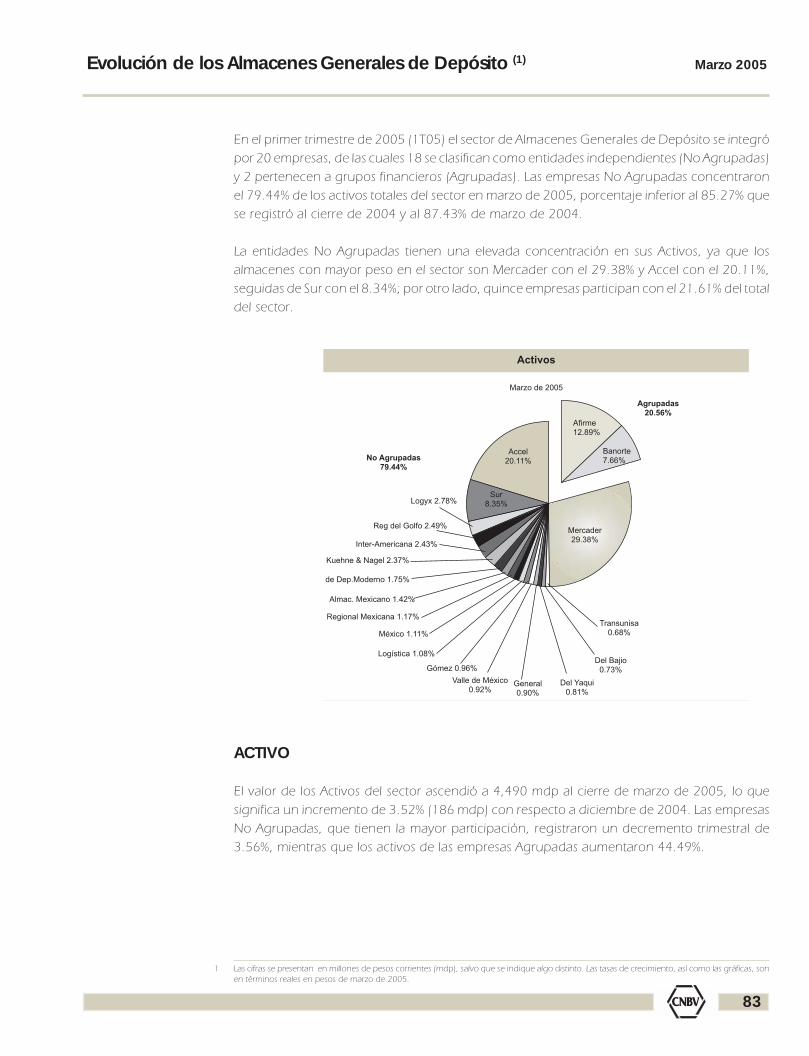

Evolución de Almacenes Generales de Depósito ................................................... 81

Estadísticas de los Almacenes Generales de Depósito ............................................ 97

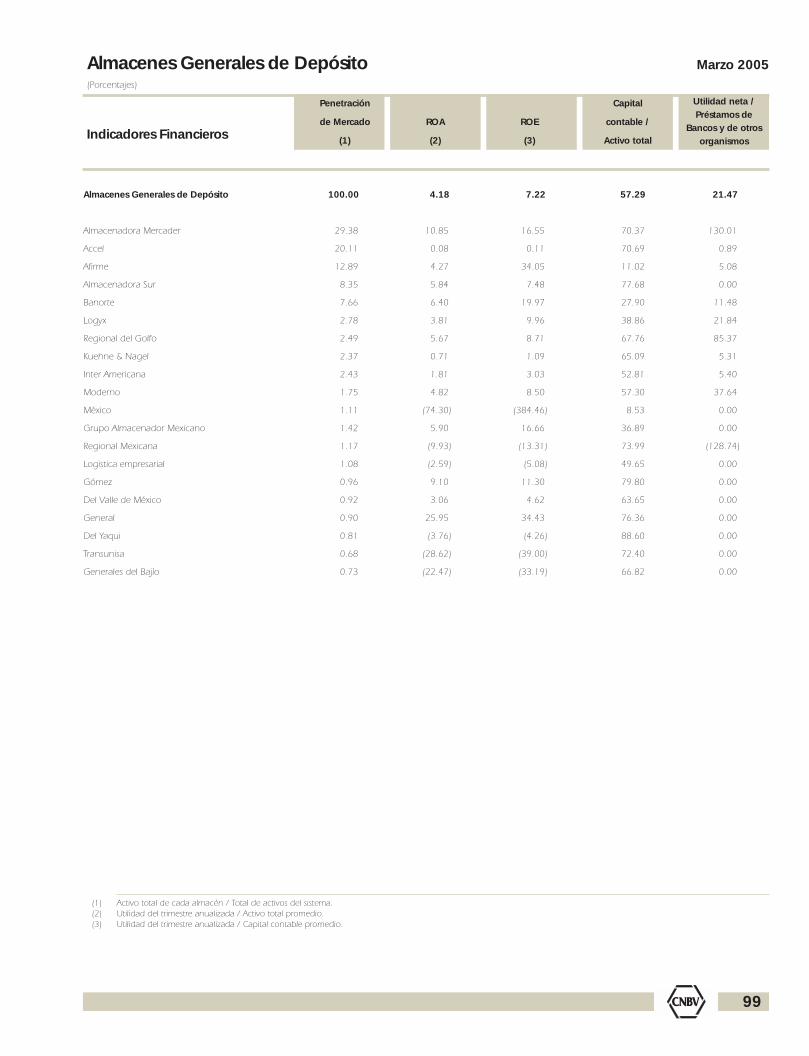

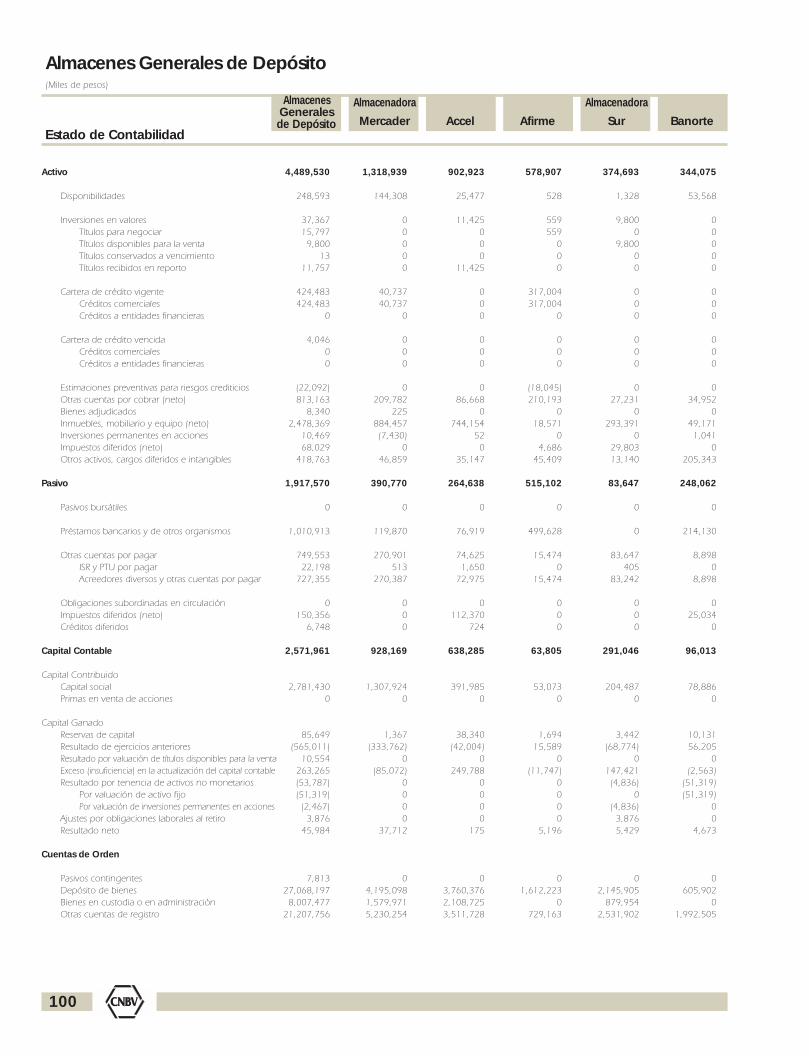

Indicadores Financieros ........................................................................................ 99

Total ............................................................................................................. 100Almacenadora MercaderAccelAfirmeAlmacenadora SurBanorte

Logyx .......................................................................................................... 102Regional del GolfoAlmacenadora Kuehne & NagelInteramericanaModernoMéxico

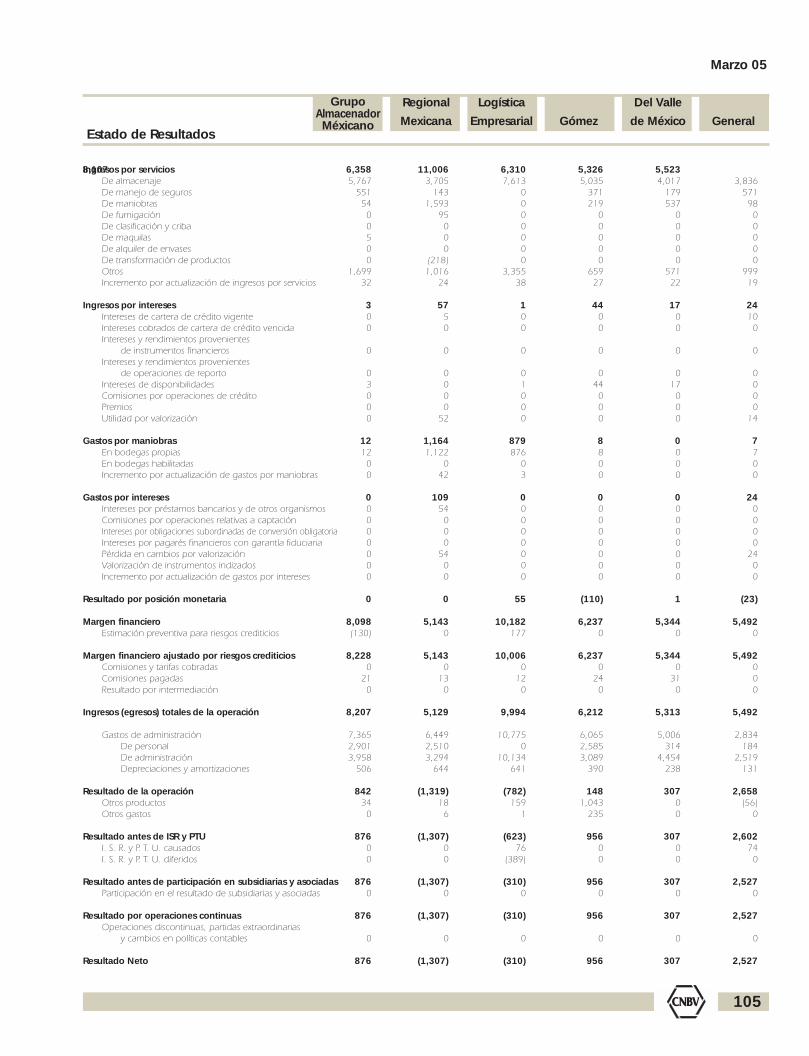

Grupo Almacenador Mexicano ..................................................................... 104Regional MexicanaLogística EmpresarialGómezDel Valle de MéxicoGeneral

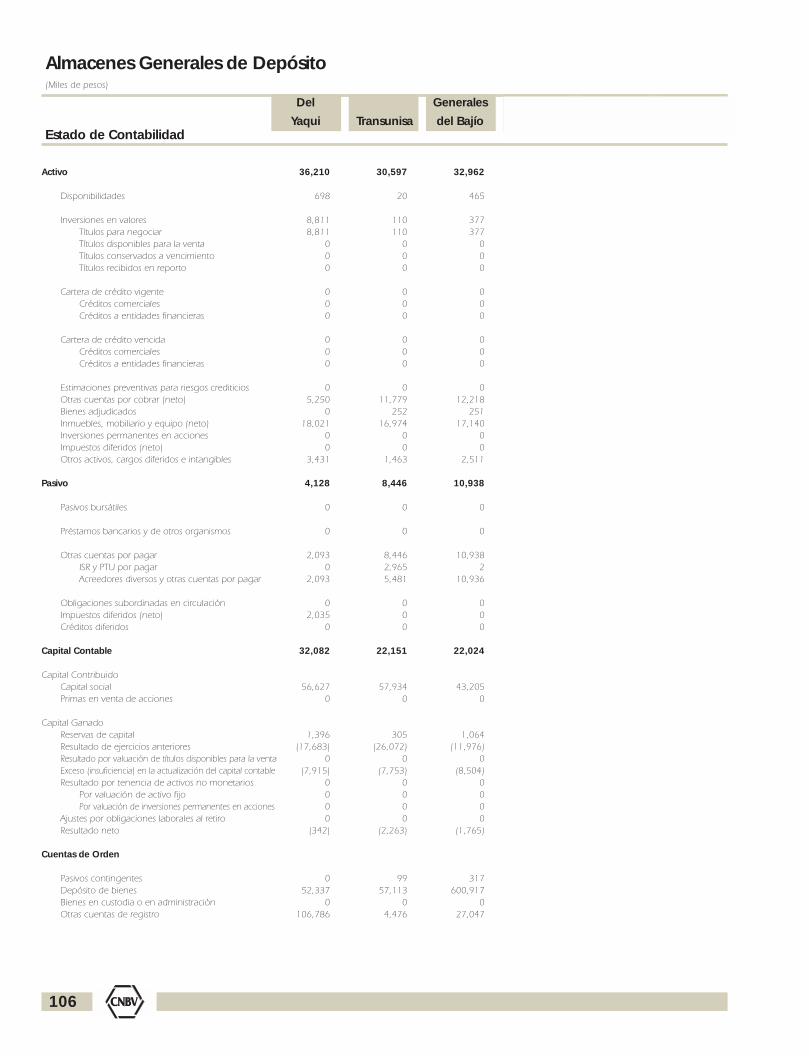

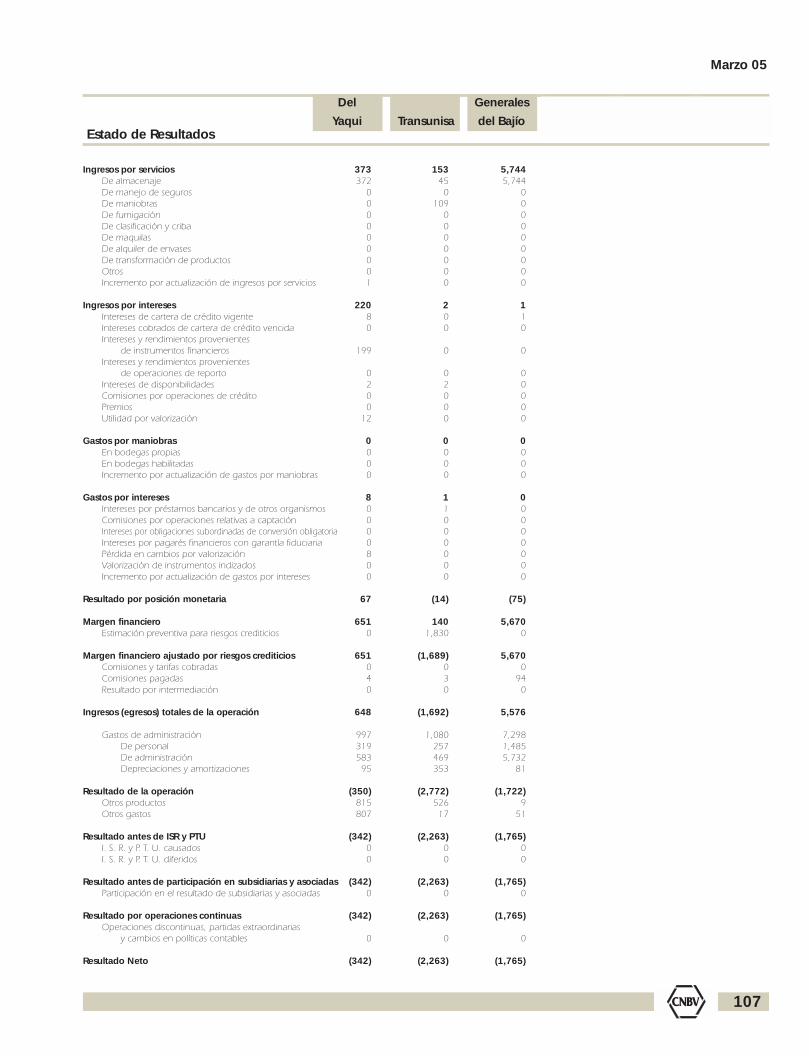

Del Yaqui ...................................................................................................... 106TransunisaGenerales del Bajío

8

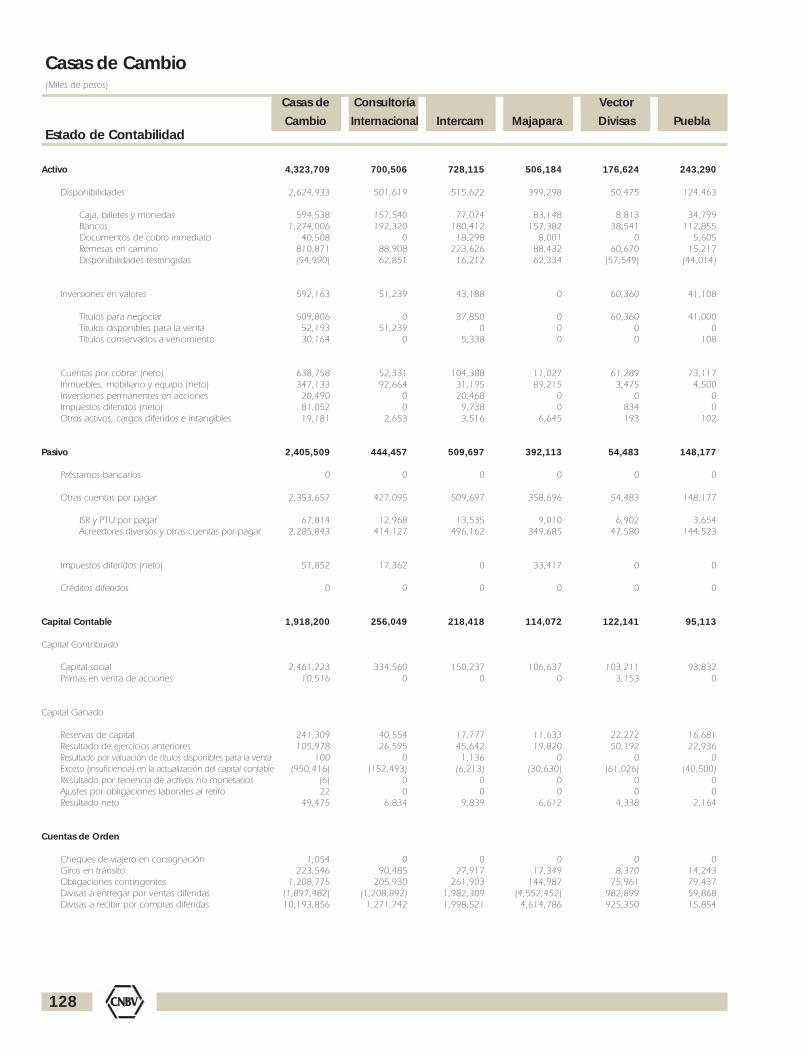

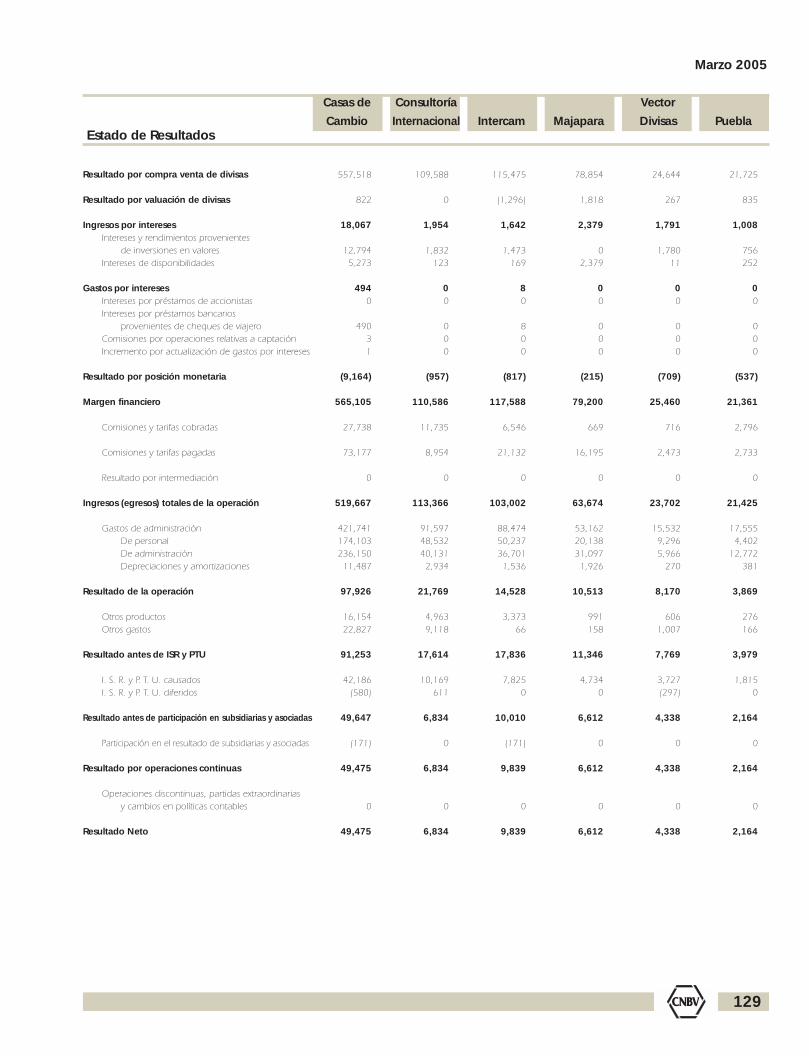

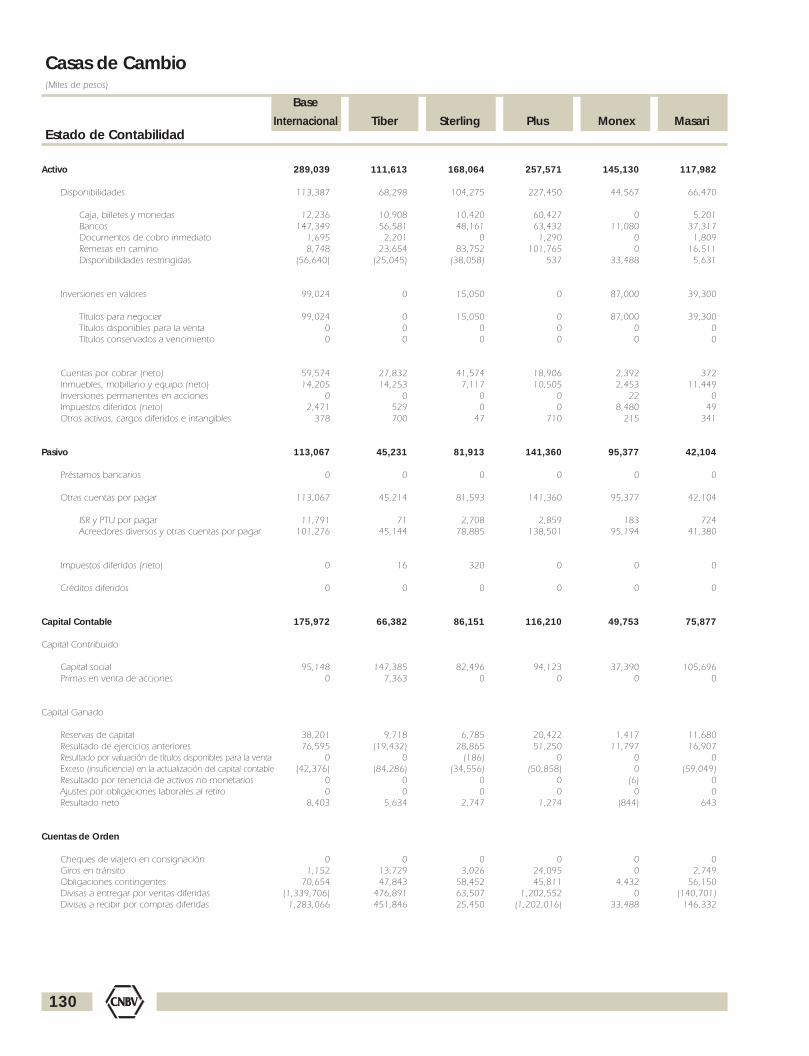

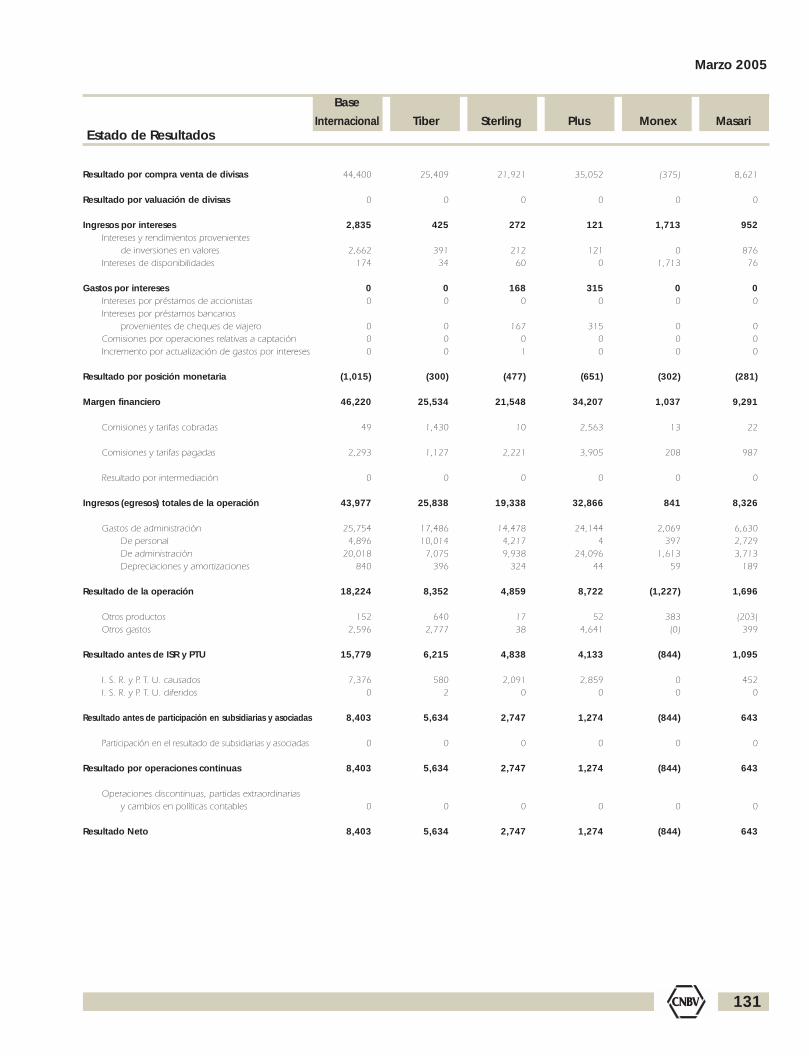

Nota Técnica de las Casas de Cambio ................................................................. 109

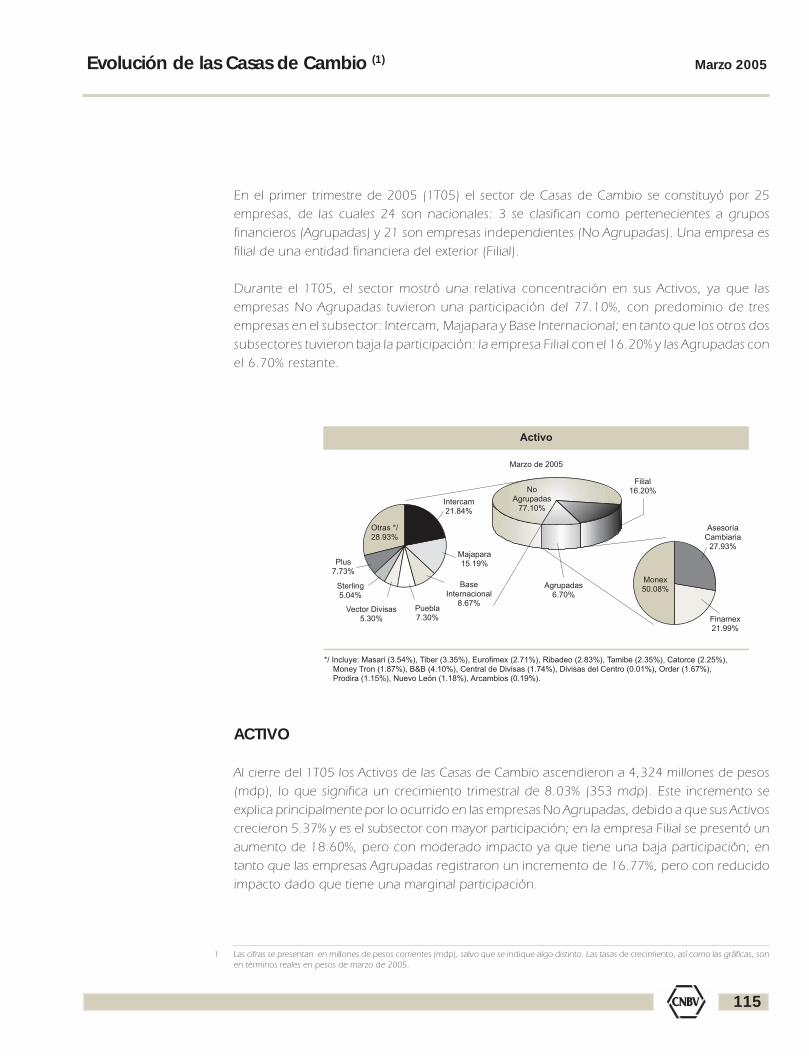

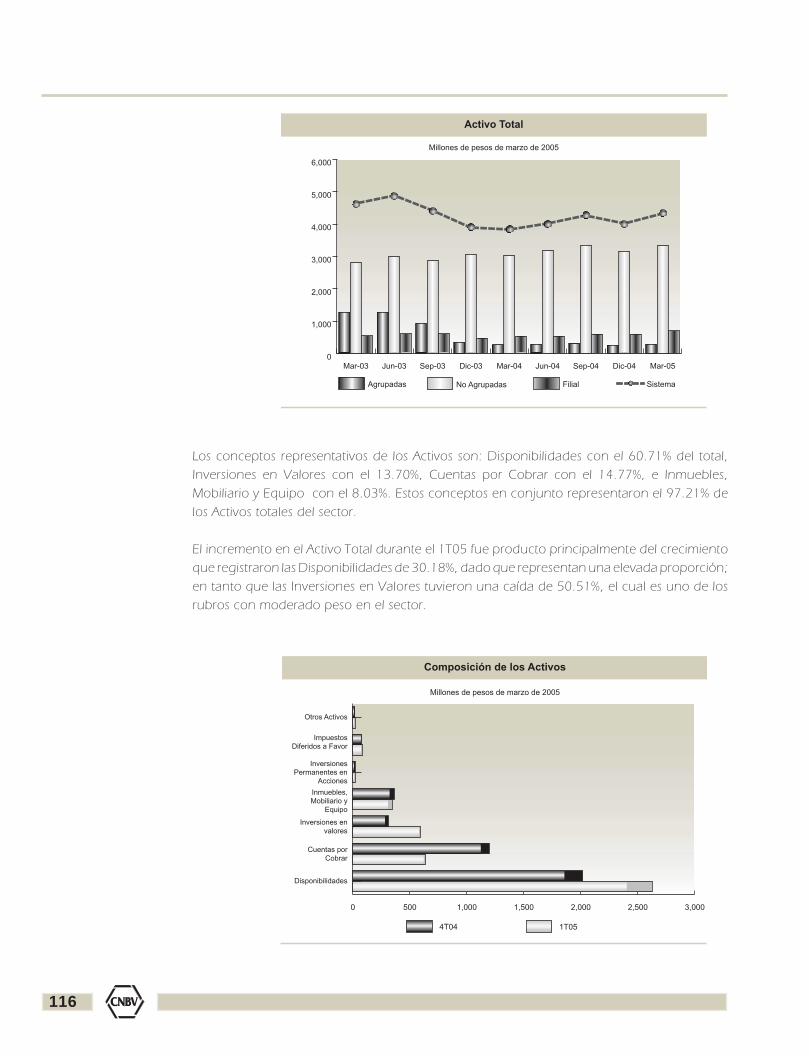

Evolución de las Casas de Cambio ...................................................................... 113

Estadísticas de las Casas de Cambio .................................................................... 125

Indicadores Financieros ...................................................................................... 127

Total ............................................................................................................. 128Consultoría InternacionalIntercamMajaparaVector DivisasPuebla

Base Internacional ......................................................................................... 130TiberSterlingPlusMonexMasari

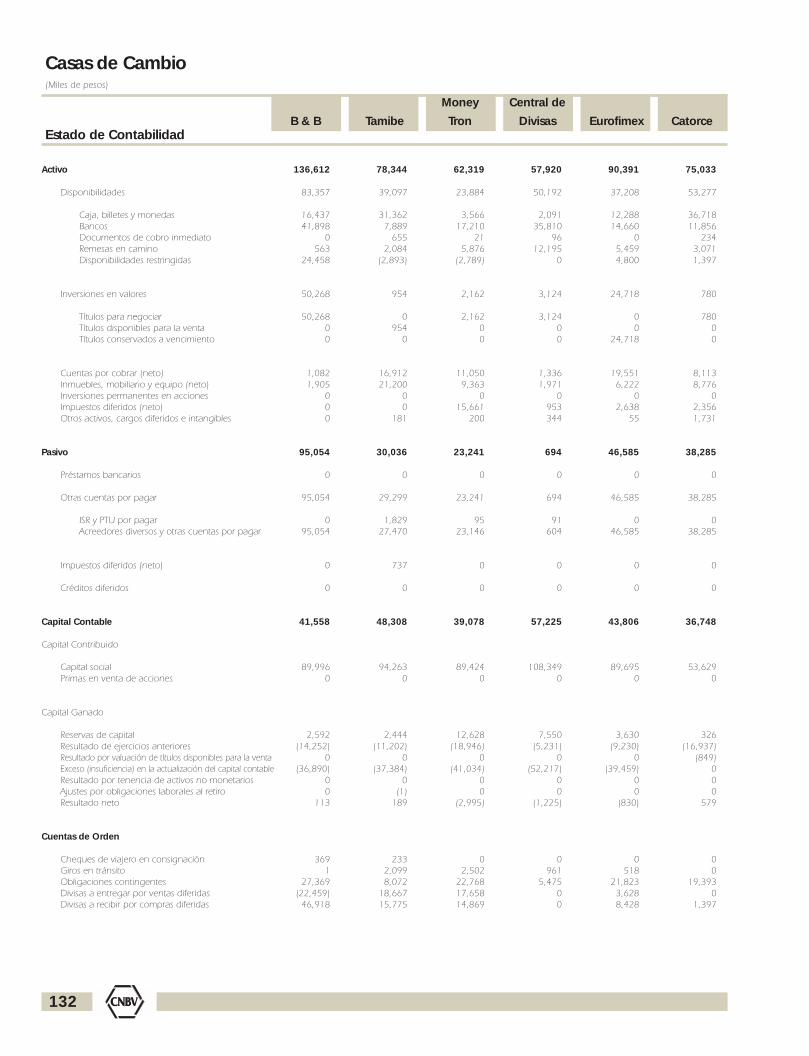

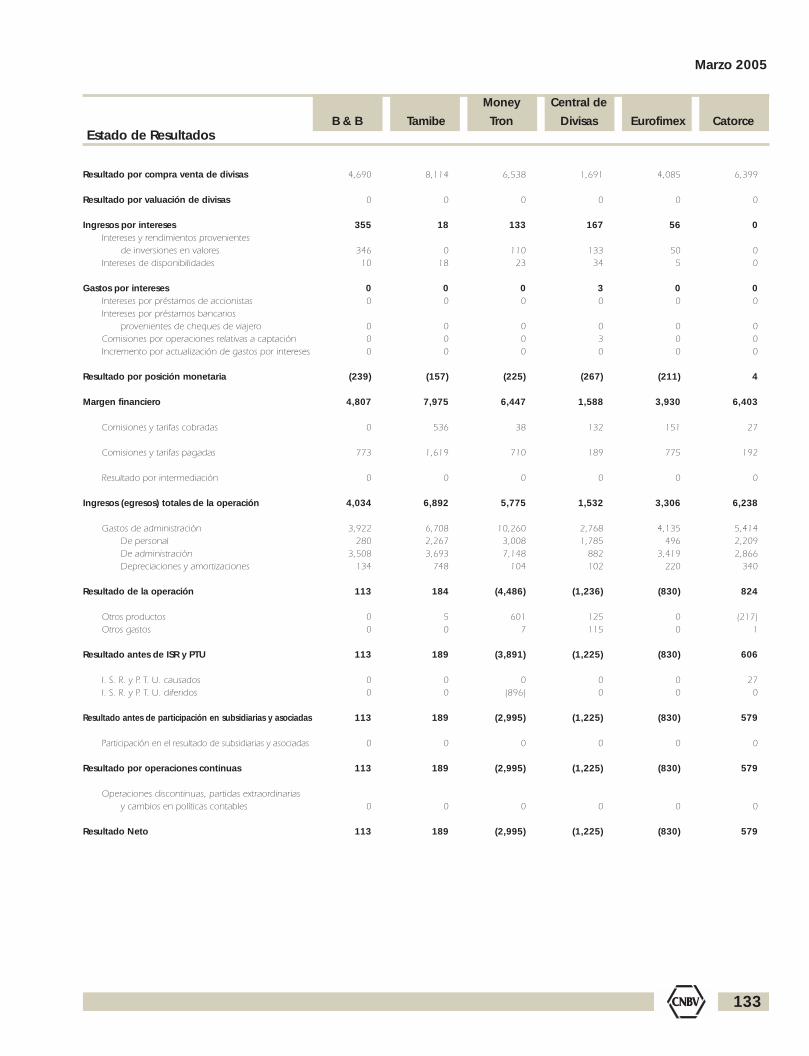

B & B .......................................................................................................... 132TamibeMoney TronCentral de DivisasEurofimexCatorce

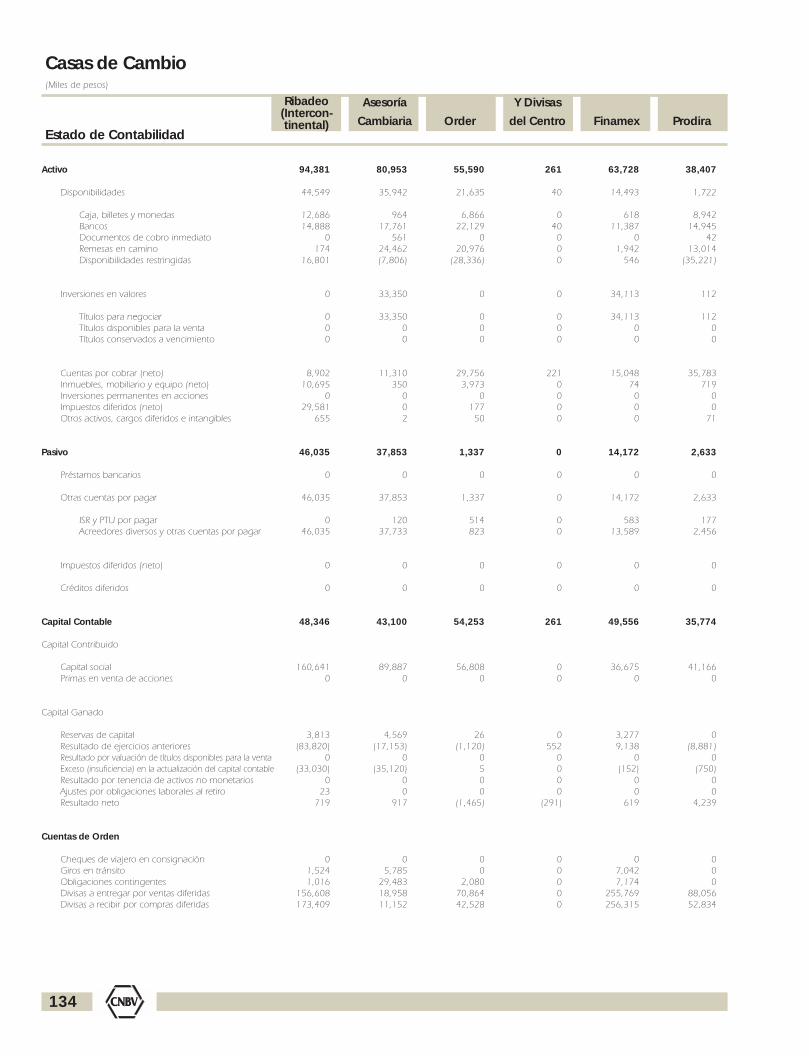

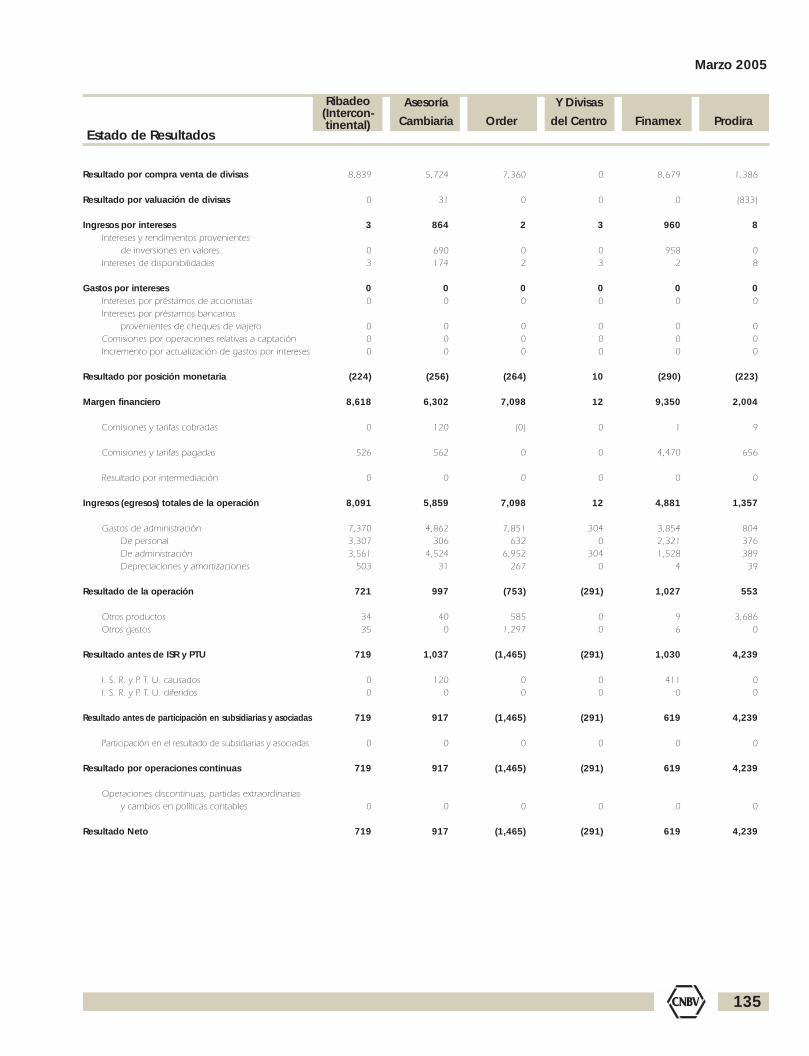

Ribadeo (Intercontinental) ............................................................................. 134Asesoría CambiariaOrdenY Divisas del CentroFinamexProdira

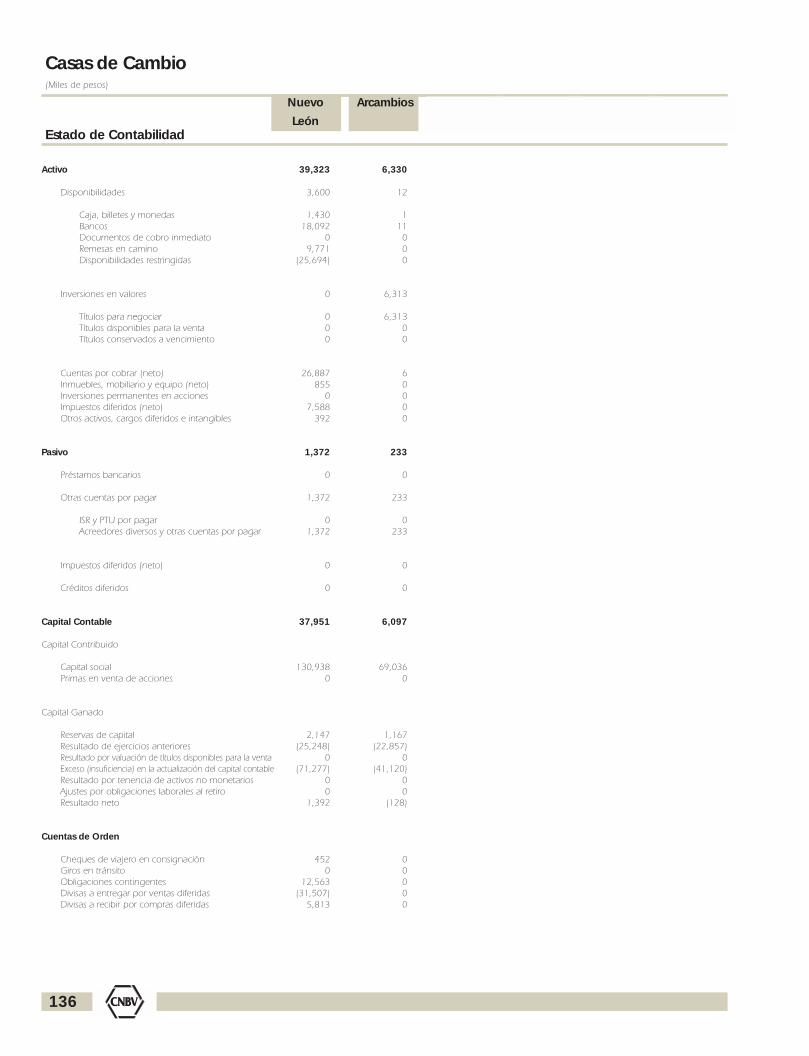

Nuevo León .................................................................................................. 136Arcambios

Circulares y otras disposiciones recientes ................................................................. 139

9

La Comisión Nacional Bancaria y de Valores emite el presente Boletín para cumplir con lo

dispuesto por la fracción XXIII del Artículo 4o de la Ley de la Comisión Nacional Bancaria y de

Valores.

Mediante la difusión pública de la información financiera de las Arrendadoras Financieras,

Empresas de Factoraje Financiero, Almacenes Generales de Depósito y Casas de Cambio se

persigue dar mayor transparencia a los mercados en que estas instituciones operan.

La información contenida en este número se presenta bajo los Criterios Contables establecidos

por la CNBV en la circular 1458 del 24 de diciembre de 1999.

Como resultado del análisis de la información elaborada con base en los Criterios Contables de

la Circular 1349 y con motivo de diversas innovaciones en materia contable tanto en el ámbito

nacional como internacional, la CNBV actualizó dichos criterios mediante la citada circular

1458.

Asimismo con motivo de la aplicación de los cambios a los Criterios Contables, la información

a partir del año 2000 no puede ser comparada directamente con la publicada hasta diciembre

de 1999, por lo que a partir de marzo del año 2000 se inicia una nueva serie.

Por otra parte, y considerando que para los usuarios es relevante conocer las modificaciones

a la normatividad aplicable a estas entidades, se anexa una relación de las Circulares emitidas

por la CNBV durante el periodo a que se refiere este Boletín, para que aquellas que sean de

su interés puedan adquirirlas en las oficinas de este Organismo.

Finalmente, aclaramos que los datos consignados, se han obtenido de los estados financieros

que remiten a esta Comisión las Arrendadoras Financieras, Empresas de Factoraje Financiero,

Almacenes Generales de Depósito y Casas de Cambio. Su contenido, formulación y autenticidad

son de la estricta responsabilidad de los funcionarios y administradores que los suscriben; sin

embargo, dicha información está sujeta a nuestros procesos selectivos de revisión para

determinar su razonabilidad y apego a los criterios de registro contable prescritos para tal

efecto.

Presentación

10

INFORMACIÓN ESTADÍSTICA Y FINANCIERA DE LAS ARRENDADORAS FINANCIERAS,

EMPRESAS DE FACTORAJE FINANCIERO, ALMACENES GENERALES DE DEPÓSITO Y

CASAS DE CAMBIO EN INTERNET.

www.cnbv.gob.mx

Con objeto de ofrecer a los usuarios mayor facilidad para el acceso y análisis de la información

estadística y financiera de las Arrendadoras Financieras, Empresas de Factoraje Financiero,

Almacenes Generales de Depósito y Casas de Cambio, el Boletín Estadístico de estos sectores,

así como otros cuadros e indicadores están disponibles en Internet de manera gratuita bajo el

siguiente esquema:

� Total.- Información de Indicadores, Estado de Contabilidad y Estado de Resultados, de los

Totales de cada uno de los Sectores, así como los Estados Financieros de todas las

instituciones que los componen en el trimestre solicitado.

� Instituciones por periodo.- Información del Estado de Contabilidad, Resultados y Cambios

en la Situación Financiera para cada una de las empresas, de cada sector en los dos últimos

años y las Variaciones al Capital Contable en el periodo más reciente.

� Periodo por institución.- Información de Estado de Contabilidad, Resultados, Estado de

Cambios en la Situación Financiera e Indicadores para todas las instituciones de cada uno

de los sectores en el periodo solicitado.

� El Boletín Estadístico de cada sector a través de Internet, se puede consultar en formato PDF

(a partir de septiembre de 2000), el cual permite obtener una impresión idéntica a la versión

que tiene en sus manos.

11

Eventos Relevantes Marzo 2005

Eventos Relevantes del Sector Durante el Primer Trimestre del 2005

De los Sectores

� Organizaciones Auxiliares de Crédito.- El 17 de enero se publicó en el Diario Oficial de laFederación la Resolución por la que se expiden las Reglas de carácter general mediante lasque se autoriza a los Almacenes generales de depósito, a las Arrendadoras financieras y alas empresas de Factoraje financiero a obtener financiamiento del fideicomiso pœblicodenominado Fondo Especial para Financiamientos Agropecuarios, así como para obtenergarantías de crédito del fideicomiso pœblico denominado Fondo Especial de AsistenciaTécnica y Garantía para Créditos Agropecuarios

� Factoraje Financiero.- Mediante Resolución publicada el 3 de febrero en el Diario Oficial dela Federación se autorizó la fusión de Banco Santander Mexicano, SA, Institución de BancaMœltiple, Grupo Financiero Santander Serfin, en su carácter de institución fusionante, conBanca Serfin, SA, Institución de Banca Mœltiple, Grupo Financiero Santander Serfin,Factoring Santander Serfin, SA. de CV, Organización Auxiliar del Crédito, Grupo FinancieroSantander Serfin y Fonlyser, SA de CV, con el carácter de fusionadas

Macroeconómicos

� Al cierre del primer trimestre de 2005 (1T05) la inflación acumulada fue de 0.79%, ciframenor que la reportada en igual trimestre de 2004 (1.57%). La tasa anual en marzo de4.39%, misma que se compara menor en 0.80 puntos porcentuales (pp) con respecto aldato observado al cierre de 2004 que fue de 5.19%.

� En el 1T05 la Reserva Federal de los Estados Unidos modificó en dos ocasiones las tasas deinterés de corto plazo, como parte del proceso de astringencia monetaria, por lo que la tasade Fondos Federales subió 50 puntos base (pb), colocándose en 2.75% al cierre deltrimestre

� Dentro de este marco, el Banco de México aumentó en tres ocasiones el “corto” durante eltrimestre, al pasar de 69 mdp al final de diciembre de 2004 a 79 mdp al cierre de marzo de2005

� Ante el incremento en las tasas de interés internacionales y por el aumento del “corto”, lastasas de interés internas registraron movimientos a la alza durante el trimestre. La tasa

12

primaria de los Cetes 28 días fue 9.57% al final de marzo del presente año, con una cifrapromedio de 9.05% durante el 1T05, es decir un incremento de 90 pb con respecto alpromedio del 4T04. Por su parte la TIIE 28 días promedio del trimestre fue de 9.41%, conun incremento de 88 pb con respecto a la del 4T04, y con un nivel de 9.91% al cierre demarzo de 2005

� Por otra parte, al cierre del primer trimestre del presente año el saldo de las reservasinternacionales netas fue de 61,739 millones de dólares, e implica una acumulación en eltrimestre de 242 millones. Lo anterior se derivó de altos ingresos petroleros y por lacolocación de deuda pœblica externa al inicio del año, a pesar de que el Banco de Méxicointrodujo al mercado de cambios 1,380 millones de dólares

� El tipo de cambio mostró una tendencia a la baja la mayor parte del 1T05, alcanzando el8 de marzo un nivel mínimo de 10.9815 pesos por dólar. Dicha tendencia, fue interrumpidahacia la primera quincena de marzo debido a una mayor aversión al riesgo de los mercadosinternacionales, lo que presionó la cotización del peso. Al cierre del 1T05 el tipo de cambiose ubicó en 11.1670 pesos por dólar, lo que representa una depreciación de 0.14% duranteel trimestre.

� Por su parte, el êndice de Precios y Cotizaciones (IPyC) cerró el 1T05 en 12,676.9 puntos,lo que indica una pérdida de 1.87% con respecto al cierre de diciembre de 2004. En lamayor parte del trimestre el IPyC mantuvo la tendencia a la alza que se observó a lo largodel año anterior, alcanzando un nivel máximo histórico el 7 de marzo con 13,877.7unidades

Arrendadoras FinancierasNOTA TECNICA DE

15

Nota Técnica

ANTECEDENTES

OrígenesLa práctica de arrendamiento de equipo es más antigua de lo que supone la creenciageneralizada, pues data de la época del Imperio Romano, en la que se acostumbraba otorgaren arrendamiento carros de guerra.

Dicha actividad tuvo lugar en distintos lugares y épocas. En la Europa de los siglos XVIII y XIXse estilaba el arrendamiento de embarcaciones marinas con misiones comerciales principalmente.

En Estados Unidos, entre 1872 y 1893, se acostumbraba arrendar carros de tren en los tiemposen que se formaban las compañías ferrocarrileras. Para 1950, cobra auge el arrendamiento confines de financiamiento, con los que surgen importantes compañías pioneras como “UnitedStates Leasing Corporation”.

En el México ModernoEn nuestro país, el arrendamiento surgió como respuesta a la necesidad de expansión de lasempresas en términos de activo fijo, bien porque no contaban con la liquidez necesaria parasu adquisición, o porque no les era conveniente restringir su capacidad de crédito mediantela adquisición de otro tipo de obligaciones. Por ello, el arrendamiento se convirtió en un eficazinstrumento de crédito a largo plazo, estableciéndose los primeros contratos en 1961, alconstituirse la empresa “Interamericana de Arrendamientos S.A.”. A partir de entonces,comenzaron a ingresar nuevos actores al mercado, hasta contar actualmente con 28arrendadoras operando en la República Mexicana.

MARCO CONCEPTUAL

Contrato de ArrendamientoEl arrendamiento es un contrato mediante el cuál una de las partes, la arrendadora, adquieredeterminados bienes y concede a la contraparte, el arrendatario (persona física o moral) su usoo goce temporal a plazo forzoso, obligándose ésta a liquidar en pagos parciales un montomonetario determinado o determinable, que cubra el valor de adquisición de los bienes, cargasfinancieras y demás accesorios, así como a elegir alguna de las opciones terminales siguientes:

• La compra del bien o bienes, a un precio estipulado “a priori” en el contrato que en todocaso deberá ser menor al valor de su adquisición

• La prórroga del plazo para seguir con el uso o goce temporal del bien o bienes, de acuerdocon lo establecido en el contrato mediante el pago de una renta

• Participar en la determinación del precio de venta del bien o bienes a un tercero en conjuntocon la arrendadora

Estos contratos deben ser escritos y ratificarse ante fedatario público, además de poderseinscribir en el Registro Público de Comercio.

16

VentajasLas principales ventajas del arrendamiento son las siguientes:

• Se evitan las erogaciones por concepto de compra de activos, al permitir al arrendatario elgoce del bien sin que éste sea de su propiedad

• Facilita la negociación con el proveedor al permitirle al arrendatario la obtención de preciosde contado

• Los intereses son deducibles fiscalmente y el equipo puede ser depreciado por el usuario• Se facilita la planeación financiera al garantizarse un pago fijo• Se minimiza el riesgo de quedar con equipo obsoleto

Clases de ArrendamientoHay dos clases de arrendamiento: el financiero y el puro. En ambos casos, la propietaria delactivo es la arrendadora. Sin embargo, la diferencia radica en el hecho de que en el primero,el arrendatario deprecia los bienes y deduce la parte correspondiente a la carga financiera,mientras que en el segundo, éste deduce la totalidad de las rentas pagadas.

Clase de BienesLa clase de bienes con que operan las arrendadoras son, en general:

• Maquinaria industrial, agrícola y de construcción• Equipo de transporte como automóviles, camiones, tractocamiones, remolques y

semiremolques• Equipo de oficina como muebles y equipo de cómputo• Bienes inmuebles• Otros activos de valor relativamente considerable para el arrendatario

MARCO JURÍDICO

El Marco Jurídico dentro del que se desenvuelven las arrendadoras está en la Ley deOrganizaciones y Actividades Auxiliares de Crédito (LOAAC), expedida por la Secretaría deHacienda y Crédito Público (SHCP), su principal referencia. A partir de ella existen reglamentos,circulares y acuerdos publicados por la misma SHCP, por la Comisión Nacional Bancaria y deValores (CNBV) y/o por el Banco de México (B de M).

La Ley de Organizaciones y Actividades Auxiliares de Crédito fue dada a conocer por primeravez el 14 de enero de 1985 a través del Diario Oficial de la Federación (DOF). Su objetivofundamental fue contribuir a la modernización y desarrollo del sistema financiero mexicano,mediante el planteamiento de un marco jurídico que apoyara el establecimiento y buendesempeño de las Organizaciones y Actividades Auxiliares de Crédito (OAAC´s).

En el Título Primero, Capítulo II, artículos 24 al 38 de dicha Ley, se establecen las características,facultades, salvedades y prohibiciones propios de la figura denominada como “ArrendadorasFinancieras”. Dichas características, facultades, salvedades y prohibiciones se complementancon los Reglamentos, Circulares y Acuerdos emitidos por las dependencias a quienes competeel tema que son, como se señala párrafos arriba: la SHCP, la CNBV y el B de M.

Con relación a los documentos vigentes de relevancia que detallan lo que de la LOAAC emanarespecto a la figura de arrendadoras, tenemos los siguientes:

17

• Acuerdo por el que se emiten reglas básicas para la operación de las arrendadoras,publicado en el DOF con fecha 29 de agosto de 1990 por la SHCP

• Circular que reglamenta la suscripción de títulos de crédito para arrendadoras, emitida porBanco de México con fecha 30 de mayo de 1991

• Circulares 1393, 1458, 1465 y 1490, en las que se definen los criterios contables y deinformación financiera aplicables a las OAAC´s, emitidas por la CNBV en fechas diversas

• Acuerdo por el que se establecen los Capitales Mínimos pagados con que deberán contarlas arrendadoras (entre otras OAAC´s), publicado en el DOF con fecha 13 de junio de 2002por la SHCP

Condiciones del Capital y Reservas de Capital en las Arrendadoras FinancierasEl importe de capital pagado y reservas de capital de las arrendadoras deberá estar invertidoen operaciones propias del objeto de estas sociedades, así como en los bienes muebles einmuebles que están autorizadas a adquirir.

No podrán excederse del 60% del capital pagado y reservas de capital, el importe de lasinversiones en mobiliario equipo e inmuebles destinados a sus oficinas, más el importe de lainversión en acciones de sociedades a que se refieren los artículos 68 y 69 de la LOAAC´s y deaquellas que se organicen exclusivamente para adquirir el dominio y administrar inmuebles,siempre que en alguno de estos, propiedad de la sociedad, la arrendadora financiera tengaestablecida o establezca su oficina principal o alguna sucursal u oficina de representación. Lainversión en dichas acciones y los requisitos que deban satisfacer las sociedades a que se hacereferencia, se sujetaran a las reglas generales que dicte la SHCP.

El importe de los gastos de instalación no podrá exceder del 10% del capital pagado y reservasde capital.

La SHCP determinara mediante disposiciones de carácter general las reservas de capitalcomputables para efectos de este articulo.

Modificaciones a la Ley de OAAC´sMediante Decreto del 24 de abril de 2003 (publicado en el Diario Oficial de la Federación del13 de junio de 2003), se reformó la Ley General de Organizaciones y Actividades Auxiliares delCrédito, con el propósito de vincular directamente las operaciones de arrendamiento yfactoraje con los procedimientos para la resolución de sus controversias.

Por la parte de arrendamiento se estableció que la diferencia entre la labor del arrendamientofinanciero y la de crédito radica en que en todo caso y momento, el arrendador financiero esdueño del bien, por lo que parecería lógico que en caso de incumplimiento, los arrendadorestengan derechos sobre los bienes para ejecutar conforme a derecho.

Con el fin de evitar dicha confusión, se reformó el artículo 33 de la Ley General deOrganizaciones y Actividades Auxiliares del Crédito, a fin de que en cuanto el juez decrete deplano la posesión solicitada en caso de incumplimiento, se haga inmediatamente efectivo elderecho de propiedad que nunca perdió, pero sobre todo, de poder disponer inmediatamentedel bien y conducirlo así hacia su mayor valor, como por ejemplo mediante la disposición delbien para ser dado en otro arrendamiento.

Arrendadoras FinancierasEVOLUCION DE

Marzo 2005

21

Evolución de las Arrendadoras Financieras (1) Marzo 2005

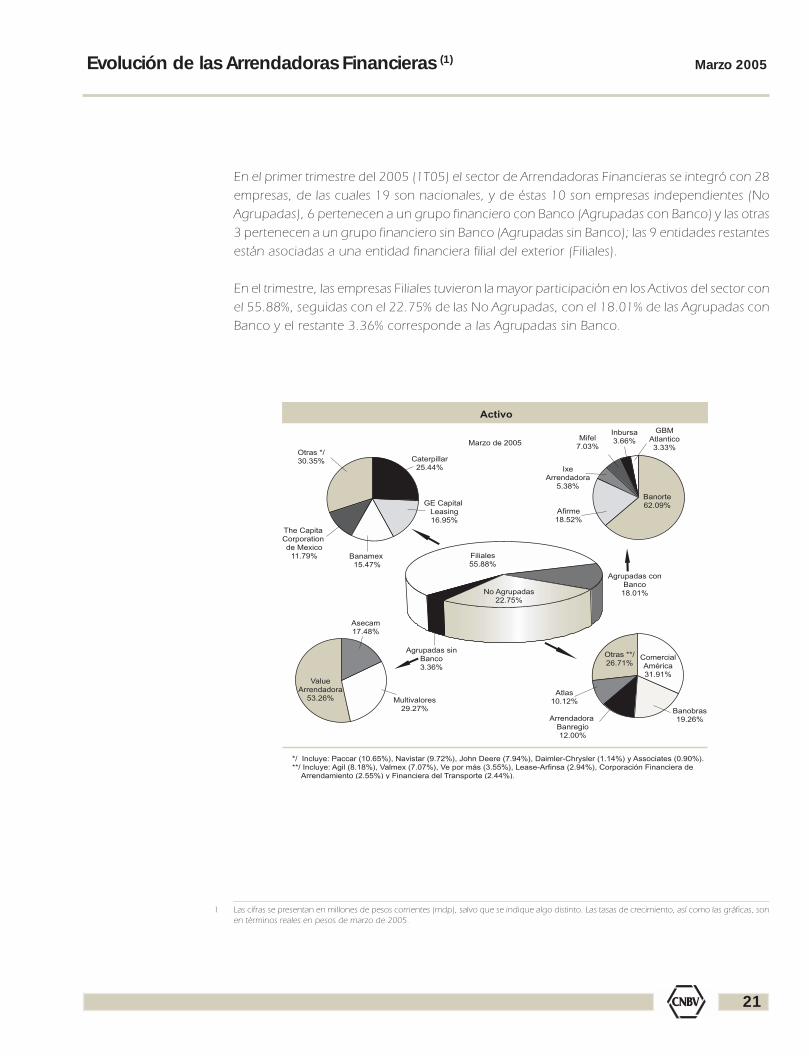

En el primer trimestre del 2005 (1T05) el sector de Arrendadoras Financieras se integró con 28empresas, de las cuales 19 son nacionales, y de éstas 10 son empresas independientes (NoAgrupadas), 6 pertenecen a un grupo financiero con Banco (Agrupadas con Banco) y las otras3 pertenecen a un grupo financiero sin Banco (Agrupadas sin Banco); las 9 entidades restantesestán asociadas a una entidad financiera filial del exterior (Filiales).

En el trimestre, las empresas Filiales tuvieron la mayor participación en los Activos del sector conel 55.88%, seguidas con el 22.75% de las No Agrupadas, con el 18.01% de las Agrupadas conBanco y el restante 3.36% corresponde a las Agrupadas sin Banco.

1 Las cifras se presentan en millones de pesos corrientes (mdp), salvo que se indique algo distinto. Las tasas de crecimiento, así como las gráficas, sonen términos reales en pesos de marzo de 2005.

Activo

Filiales55.88%

Marzo de 2005

Agrupadas conBanco

18.01%

Agrupadas sinBanco3.36%

No Agrupadas22.75%

Otras **/26.71%

ComercialAmérica31.91%

ValueArrendadora

53.26% Multivalores29.27%

*/ Incluye: Paccar (10.65%), Navistar (9.72%), John Deere (7.94%), Daimler-Chrysler (1.14%) y Associates (0.90%).**/ Incluye: Agil (8.18%), Valmex (7.07%), Ve por más (3.55%), Lease-Arfinsa (2.94%), Corporación Financiera de Arrendamiento (2.55%) y Financiera del Transporte (2.44%).

Asecam17.48%

Otras */30.35%

The Capita Corporation de Mexico

11.79% Banamex 15.47%

GE Capital Leasing16.95%

Caterpillar25.44%

Arrendadora Banregio12.00%

Atlas10.12%

Banobras19.26%

Banorte62.09%

Inbursa3.66%

IxeArrendadora

5.38%

Mifel7.03%

Afirme18.52%

GBMAtlantico3.33%

22

ACTIVO

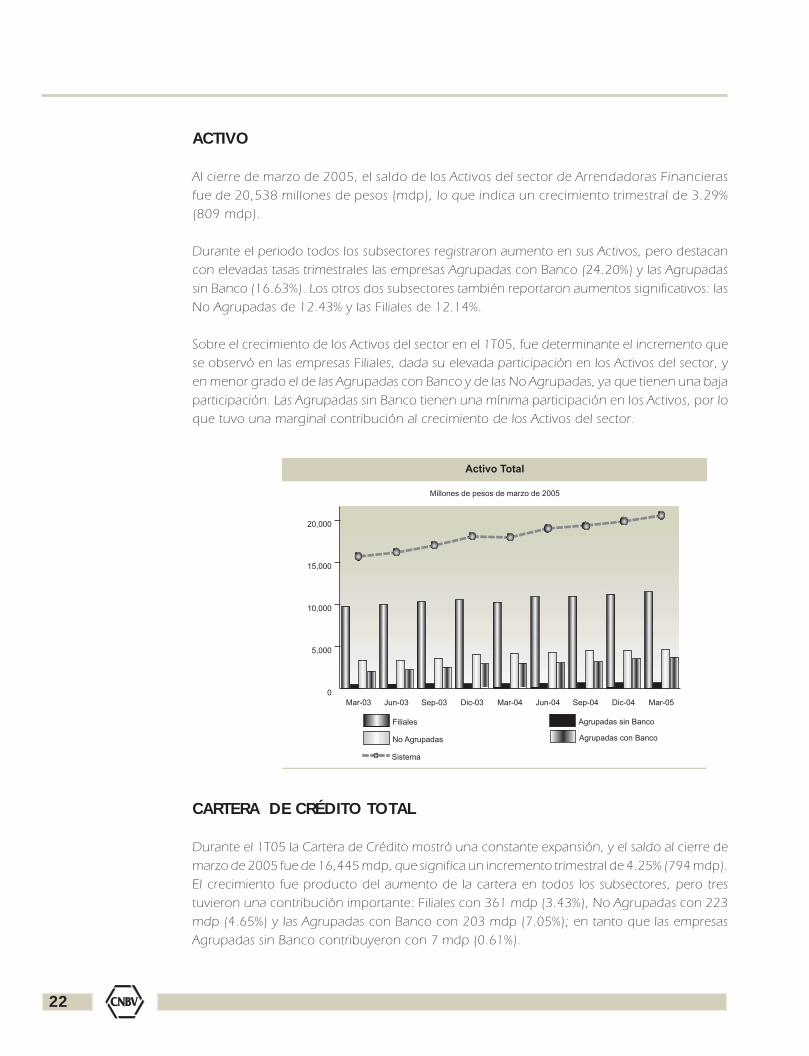

Al cierre de marzo de 2005, el saldo de los Activos del sector de Arrendadoras Financierasfue de 20,538 millones de pesos (mdp), lo que indica un crecimiento trimestral de 3.29%(809 mdp).

Durante el periodo todos los subsectores registraron aumento en sus Activos, pero destacancon elevadas tasas trimestrales las empresas Agrupadas con Banco (24.20%) y las Agrupadassin Banco (16.63%). Los otros dos subsectores también reportaron aumentos significativos: lasNo Agrupadas de 12.43% y las Filiales de 12.14%.

Sobre el crecimiento de los Activos del sector en el 1T05, fue determinante el incremento quese observó en las empresas Filiales, dada su elevada participación en los Activos del sector, yen menor grado el de las Agrupadas con Banco y de las No Agrupadas, ya que tienen una bajaparticipación. Las Agrupadas sin Banco tienen una mínima participación en los Activos, por loque tuvo una marginal contribución al crecimiento de los Activos del sector.

CARTERA DE CRÉDITO TOTAL

Durante el 1T05 la Cartera de Crédito mostró una constante expansión, y el saldo al cierre demarzo de 2005 fue de 16,445 mdp, que significa un incremento trimestral de 4.25% (794 mdp).El crecimiento fue producto del aumento de la cartera en todos los subsectores, pero trestuvieron una contribución importante: Filiales con 361 mdp (3.43%), No Agrupadas con 223mdp (4.65%) y las Agrupadas con Banco con 203 mdp (7.05%); en tanto que las empresasAgrupadas sin Banco contribuyeron con 7 mdp (0.61%).

Activo Total

Millones de pesos de marzo de 2005

0

5,000

10,000

15,000

20,000

Sistema

Agrupadas con BancoNo Agrupadas

Agrupadas sin BancoFiliales

Mar-05Dic-04Sep-04Jun-04Mar-04Dic-03Sep-03Jun-03Mar-03

23

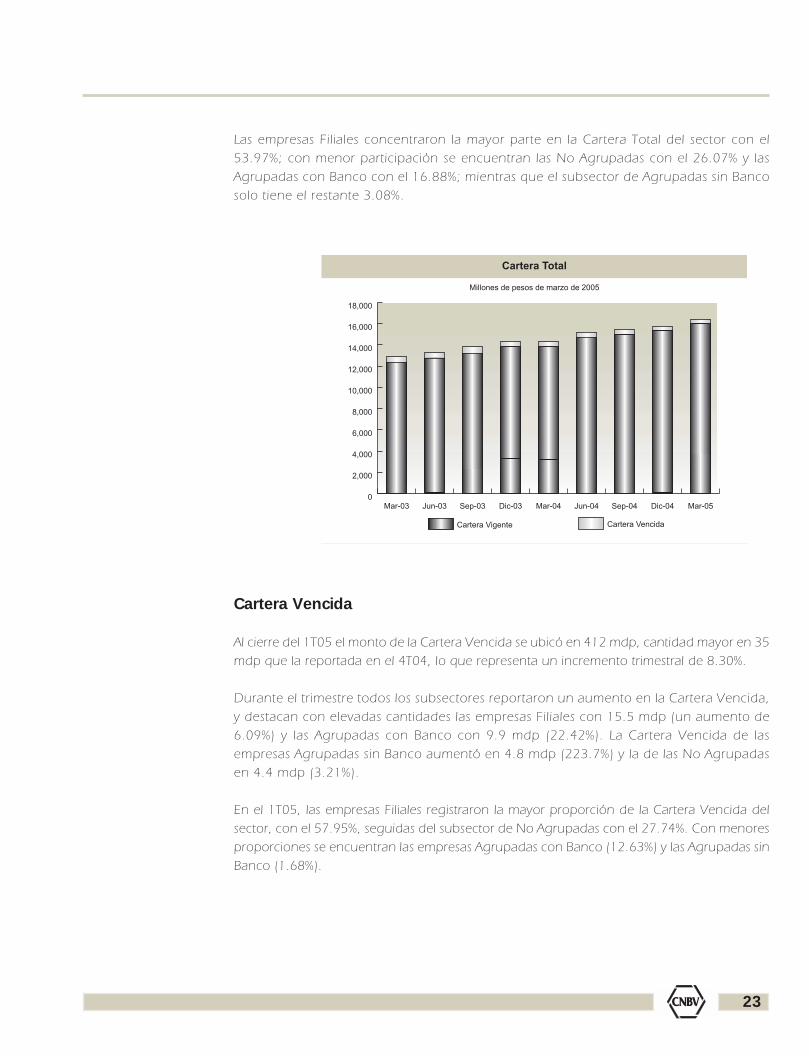

Las empresas Filiales concentraron la mayor parte en la Cartera Total del sector con el53.97%; con menor participación se encuentran las No Agrupadas con el 26.07% y lasAgrupadas con Banco con el 16.88%; mientras que el subsector de Agrupadas sin Bancosolo tiene el restante 3.08%.

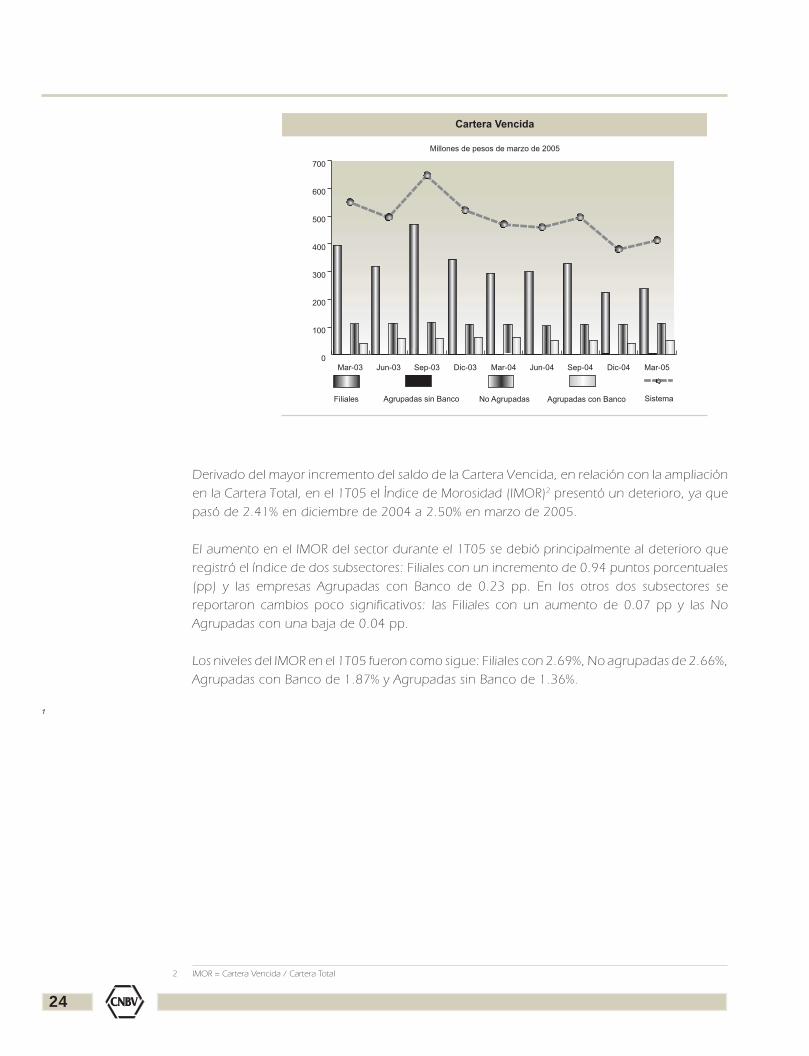

Cartera Vencida

Al cierre del 1T05 el monto de la Cartera Vencida se ubicó en 412 mdp, cantidad mayor en 35mdp que la reportada en el 4T04, lo que representa un incremento trimestral de 8.30%.

Durante el trimestre todos los subsectores reportaron un aumento en la Cartera Vencida,y destacan con elevadas cantidades las empresas Filiales con 15.5 mdp (un aumento de6.09%) y las Agrupadas con Banco con 9.9 mdp (22.42%). La Cartera Vencida de lasempresas Agrupadas sin Banco aumentó en 4.8 mdp (223.7%) y la de las No Agrupadasen 4.4 mdp (3.21%).

En el 1T05, las empresas Filiales registraron la mayor proporción de la Cartera Vencida delsector, con el 57.95%, seguidas del subsector de No Agrupadas con el 27.74%. Con menoresproporciones se encuentran las empresas Agrupadas con Banco (12.63%) y las Agrupadas sinBanco (1.68%).

Cartera Total

Millones de pesos de marzo de 2005

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

Cartera VencidaCartera Vigente

Mar-05Dic-04Sep-04Jun-04Mar-04Dic-03Sep-03Jun-03Mar-03

24

Derivado del mayor incremento del saldo de la Cartera Vencida, en relación con la ampliaciónen la Cartera Total, en el 1T05 el Índice de Morosidad (IMOR)2 presentó un deterioro, ya quepasó de 2.41% en diciembre de 2004 a 2.50% en marzo de 2005.

El aumento en el IMOR del sector durante el 1T05 se debió principalmente al deterioro queregistró el índice de dos subsectores: Filiales con un incremento de 0.94 puntos porcentuales(pp) y las empresas Agrupadas con Banco de 0.23 pp. En los otros dos subsectores sereportaron cambios poco significativos: las Filiales con un aumento de 0.07 pp y las NoAgrupadas con una baja de 0.04 pp.

Los niveles del IMOR en el 1T05 fueron como sigue: Filiales con 2.69%, No agrupadas de 2.66%,Agrupadas con Banco de 1.87% y Agrupadas sin Banco de 1.36%.

1

2 IMOR = Cartera Vencida / Cartera Total

Cartera Vencida

Millones de pesos de marzo de 2005

0

100

200

300

400

500

600

700

SistemaAgrupadas con BancoNo AgrupadasAgrupadas sin BancoFiliales

Mar-05Dic-04Sep-04Jun-04Mar-04Dic-03Sep-03Jun-03Mar-03

25

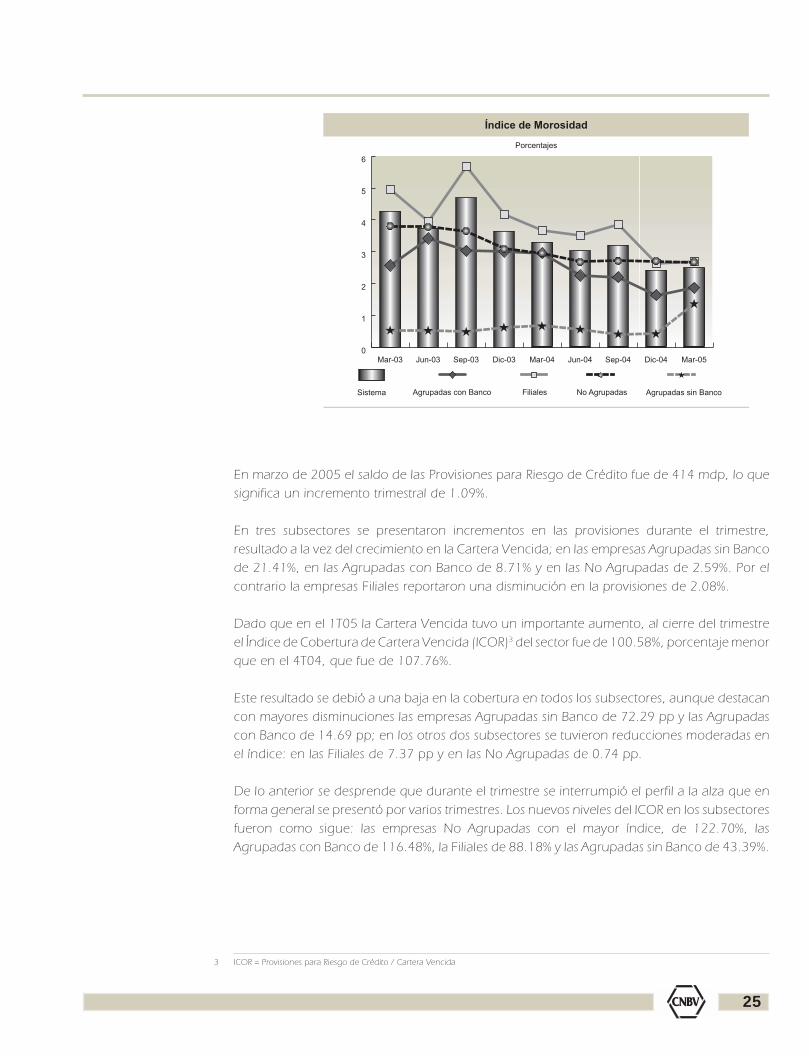

En marzo de 2005 el saldo de las Provisiones para Riesgo de Crédito fue de 414 mdp, lo quesignifica un incremento trimestral de 1.09%.

En tres subsectores se presentaron incrementos en las provisiones durante el trimestre,resultado a la vez del crecimiento en la Cartera Vencida; en las empresas Agrupadas sin Bancode 21.41%, en las Agrupadas con Banco de 8.71% y en las No Agrupadas de 2.59%. Por elcontrario la empresas Filiales reportaron una disminución en la provisiones de 2.08%.

Dado que en el 1T05 la Cartera Vencida tuvo un importante aumento, al cierre del trimestreel Índice de Cobertura de Cartera Vencida (ICOR)3 del sector fue de 100.58%, porcentaje menorque en el 4T04, que fue de 107.76%.

Este resultado se debió a una baja en la cobertura en todos los subsectores, aunque destacancon mayores disminuciones las empresas Agrupadas sin Banco de 72.29 pp y las Agrupadascon Banco de 14.69 pp; en los otros dos subsectores se tuvieron reducciones moderadas enel índice: en las Filiales de 7.37 pp y en las No Agrupadas de 0.74 pp.

De lo anterior se desprende que durante el trimestre se interrumpió el perfil a la alza que enforma general se presentó por varios trimestres. Los nuevos niveles del ICOR en los subsectoresfueron como sigue: las empresas No Agrupadas con el mayor índice, de 122.70%, lasAgrupadas con Banco de 116.48%, la Filiales de 88.18% y las Agrupadas sin Banco de 43.39%.

3 ICOR = Provisiones para Riesgo de Crédito / Cartera Vencida

Índice de Morosidad

Porcentajes

0

1

2

3

4

5

6

Agrupadas sin BancoAgrupadas con Banco No AgrupadasFilialesSistema

Mar-05Dic-04Sep-04Jun-04Mar-04Dic-03Sep-03Jun-03Mar-03

26

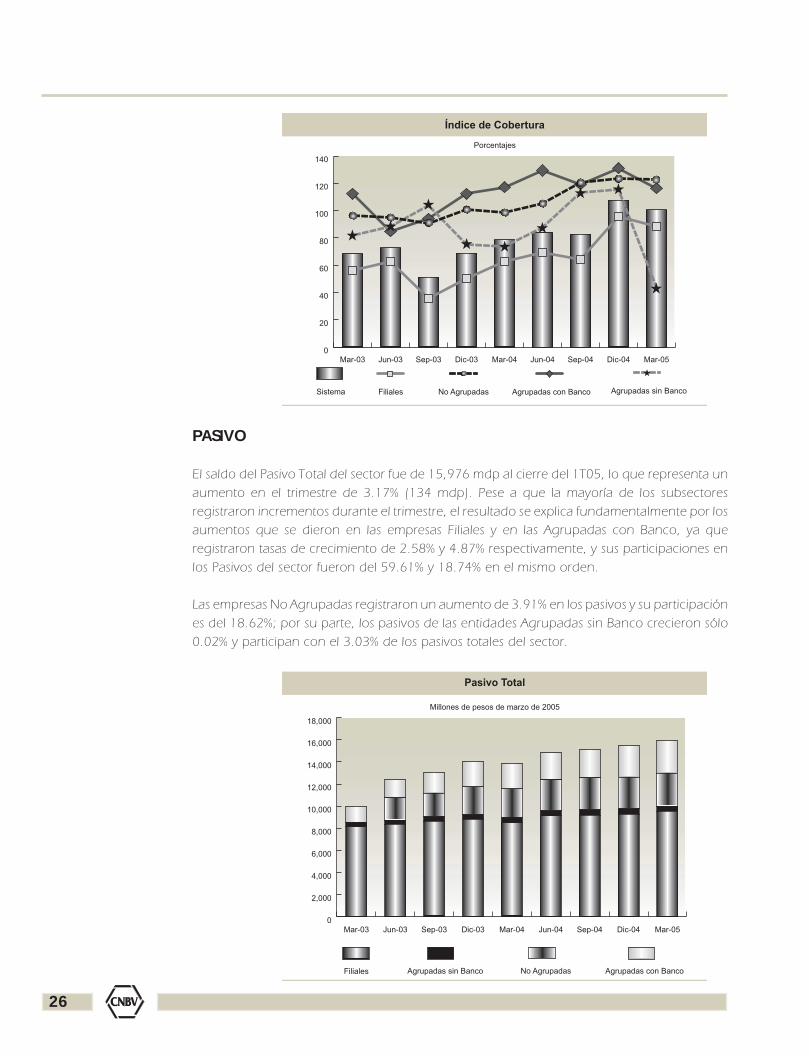

PASIVO

El saldo del Pasivo Total del sector fue de 15,976 mdp al cierre del 1T05, lo que representa unaumento en el trimestre de 3.17% (134 mdp). Pese a que la mayoría de los subsectoresregistraron incrementos durante el trimestre, el resultado se explica fundamentalmente por losaumentos que se dieron en las empresas Filiales y en las Agrupadas con Banco, ya queregistraron tasas de crecimiento de 2.58% y 4.87% respectivamente, y sus participaciones enlos Pasivos del sector fueron del 59.61% y 18.74% en el mismo orden.

Las empresas No Agrupadas registraron un aumento de 3.91% en los pasivos y su participaciónes del 18.62%; por su parte, los pasivos de las entidades Agrupadas sin Banco crecieron sólo0.02% y participan con el 3.03% de los pasivos totales del sector.

Índice de Cobertura

Porcentajes

0

20

40

60

80

100

120

140

Agrupadas sin BancoAgrupadas con BancoNo AgrupadasFilialesSistema

Mar-05Dic-04Sep-04Jun-04Mar-04Dic-03Sep-03Jun-03Mar-03

Pasivo Total

Millones de pesos de marzo de 2005

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

Agrupadas con BancoNo AgrupadasAgrupadas sin BancoFiliales

Mar-05Dic-04Sep-04Jun-04Mar-04Dic-03Sep-03Jun-03Mar-03

27

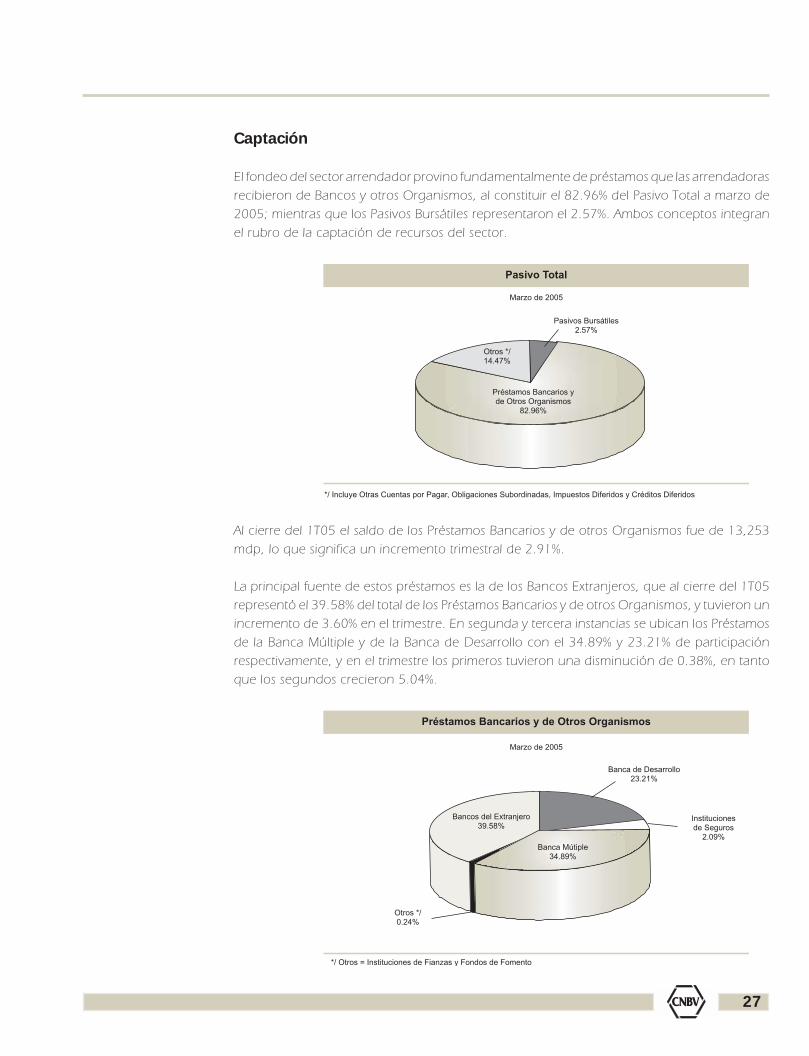

Captación

El fondeo del sector arrendador provino fundamentalmente de préstamos que las arrendadorasrecibieron de Bancos y otros Organismos, al constituir el 82.96% del Pasivo Total a marzo de2005; mientras que los Pasivos Bursátiles representaron el 2.57%. Ambos conceptos integranel rubro de la captación de recursos del sector.

Al cierre del 1T05 el saldo de los Préstamos Bancarios y de otros Organismos fue de 13,253mdp, lo que significa un incremento trimestral de 2.91%.

La principal fuente de estos préstamos es la de los Bancos Extranjeros, que al cierre del 1T05representó el 39.58% del total de los Préstamos Bancarios y de otros Organismos, y tuvieron unincremento de 3.60% en el trimestre. En segunda y tercera instancias se ubican los Préstamosde la Banca Múltiple y de la Banca de Desarrollo con el 34.89% y 23.21% de participaciónrespectivamente, y en el trimestre los primeros tuvieron una disminución de 0.38%, en tantoque los segundos crecieron 5.04%.

Préstamos Bancarios yde Otros Organismos

82.96%

Otros */14.47%

Pasivos Bursátiles2.57%

Marzo de 2005

Pasivo Total

*/ Incluye Otras Cuentas por Pagar, Obligaciones Subordinadas, Impuestos Diferidos y Créditos Diferidos

Préstamos Bancarios y de Otros Organismos

Marzo de 2005

Bancos del Extranjero39.58%

Banca de Desarrollo23.21%

Institucionesde Seguros

2.09%Banca Mútiple

34.89%

Otros */0.24%

*/ Otros = Instituciones de Fianzas y Fondos de Fomento

28

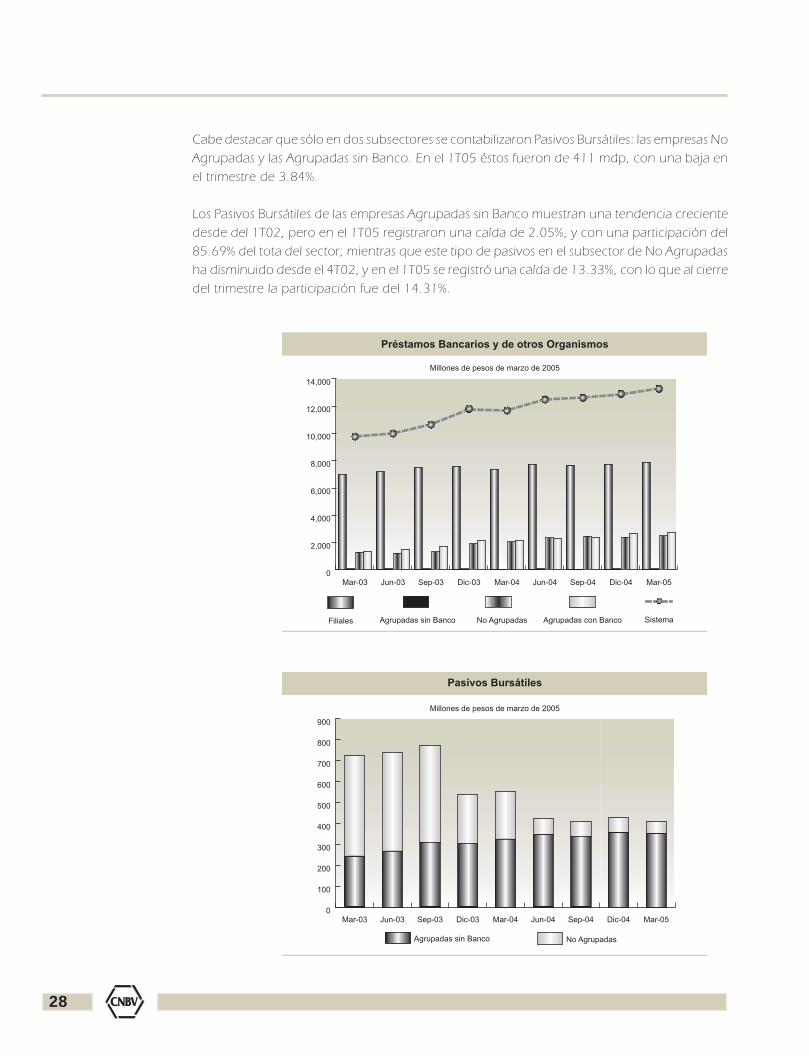

Cabe destacar que sólo en dos subsectores se contabilizaron Pasivos Bursátiles: las empresas NoAgrupadas y las Agrupadas sin Banco. En el 1T05 éstos fueron de 411 mdp, con una baja enel trimestre de 3.84%.

Los Pasivos Bursátiles de las empresas Agrupadas sin Banco muestran una tendencia crecientedesde del 1T02, pero en el 1T05 registraron una caída de 2.05%, y con una participación del85.69% del tota del sector; mientras que este tipo de pasivos en el subsector de No Agrupadasha disminuido desde el 4T02, y en el 1T05 se registró una caída de 13.33%, con lo que al cierredel trimestre la participación fue del 14.31%.

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

SistemaAgrupadas con BancoNo AgrupadasAgrupadas sin BancoFiliales

Mar-05Dic-04Sep-04Jun-04Mar-04Dic-03Sep-03Jun-03Mar-03

Préstamos Bancarios y de otros Organismos

Millones de pesos de marzo de 2005

Pasivos Bursátiles

Millones de pesos de marzo de 2005

0

100

200

300

400

500

600

700

800

900

No AgrupadasAgrupadas sin Banco

Mar-05Dic-04Sep-04Jun-04Mar-04Dic-03Sep-03Jun-03Mar-03

29

RESULTADOS

Margen Financiero

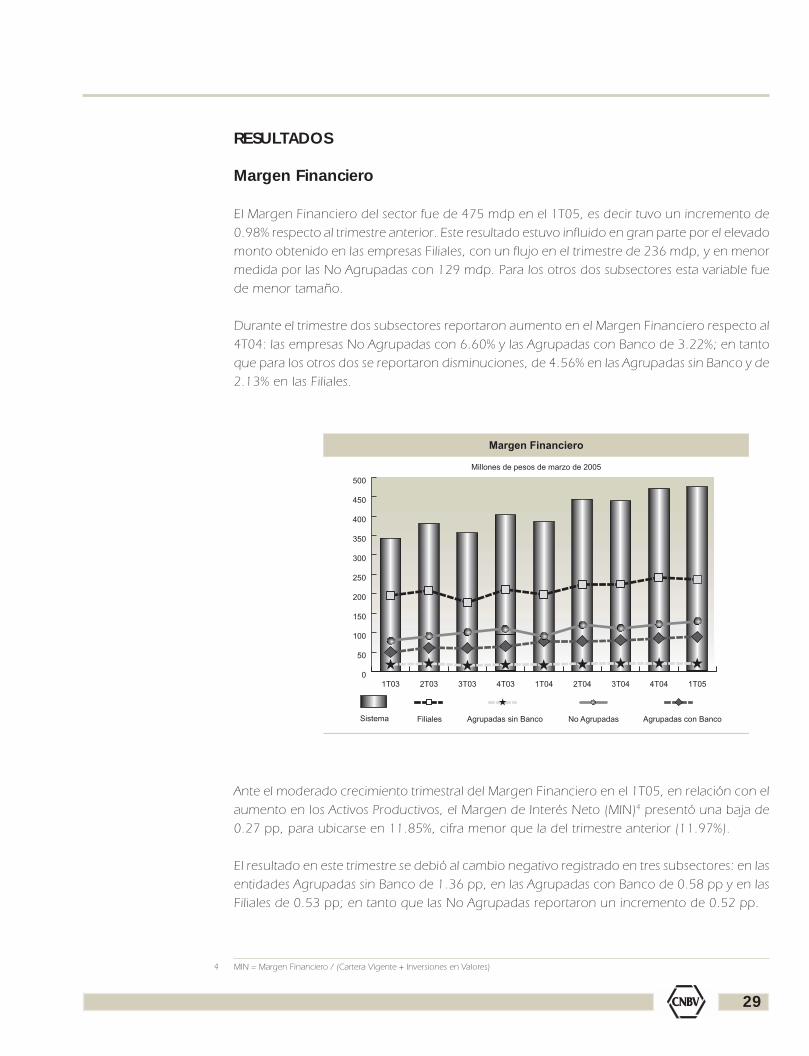

El Margen Financiero del sector fue de 475 mdp en el 1T05, es decir tuvo un incremento de0.98% respecto al trimestre anterior. Este resultado estuvo influido en gran parte por el elevadomonto obtenido en las empresas Filiales, con un flujo en el trimestre de 236 mdp, y en menormedida por las No Agrupadas con 129 mdp. Para los otros dos subsectores esta variable fuede menor tamaño.

Durante el trimestre dos subsectores reportaron aumento en el Margen Financiero respecto al4T04: las empresas No Agrupadas con 6.60% y las Agrupadas con Banco de 3.22%; en tantoque para los otros dos se reportaron disminuciones, de 4.56% en las Agrupadas sin Banco y de2.13% en las Filiales.

Ante el moderado crecimiento trimestral del Margen Financiero en el 1T05, en relación con elaumento en los Activos Productivos, el Margen de Interés Neto (MIN)4 presentó una baja de0.27 pp, para ubicarse en 11.85%, cifra menor que la del trimestre anterior (11.97%).

El resultado en este trimestre se debió al cambio negativo registrado en tres subsectores: en lasentidades Agrupadas sin Banco de 1.36 pp, en las Agrupadas con Banco de 0.58 pp y en lasFiliales de 0.53 pp; en tanto que las No Agrupadas reportaron un incremento de 0.52 pp.

4 MIN = Margen Financiero / (Cartera Vigente + Inversiones en Valores)

Margen Financiero

Millones de pesos de marzo de 2005

0

50

100

150

200

250

300

350

400

450

500

Sistema Agrupadas con BancoNo AgrupadasAgrupadas sin BancoFiliales

1T054T043T042T041T044T033T032T031T03

30

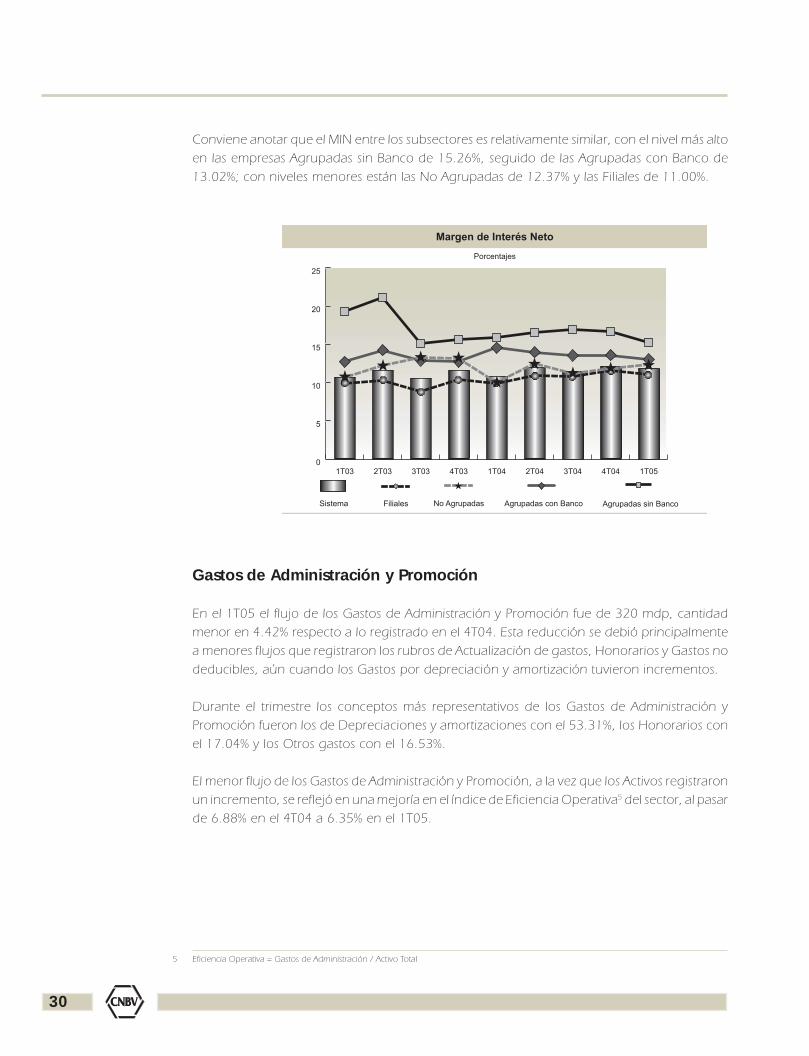

Conviene anotar que el MIN entre los subsectores es relativamente similar, con el nivel más altoen las empresas Agrupadas sin Banco de 15.26%, seguido de las Agrupadas con Banco de13.02%; con niveles menores están las No Agrupadas de 12.37% y las Filiales de 11.00%.

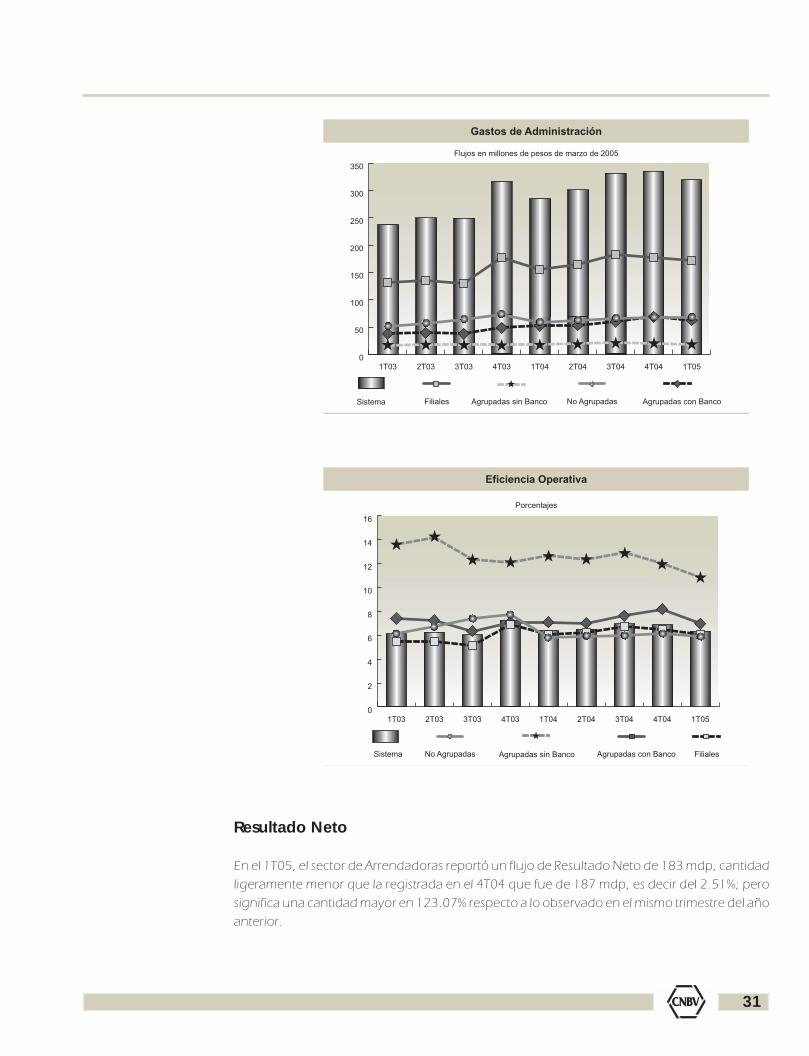

Gastos de Administración y Promoción

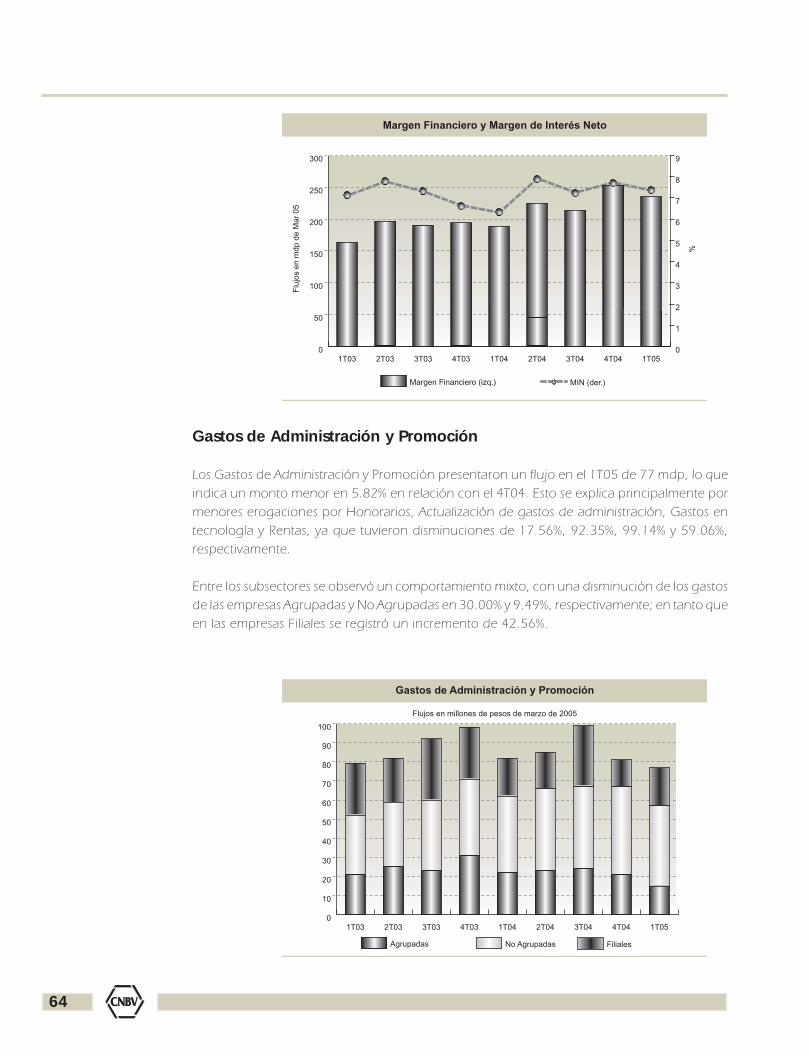

En el 1T05 el flujo de los Gastos de Administración y Promoción fue de 320 mdp, cantidadmenor en 4.42% respecto a lo registrado en el 4T04. Esta reducción se debió principalmentea menores flujos que registraron los rubros de Actualización de gastos, Honorarios y Gastos nodeducibles, aún cuando los Gastos por depreciación y amortización tuvieron incrementos.

Durante el trimestre los conceptos más representativos de los Gastos de Administración yPromoción fueron los de Depreciaciones y amortizaciones con el 53.31%, los Honorarios conel 17.04% y los Otros gastos con el 16.53%.

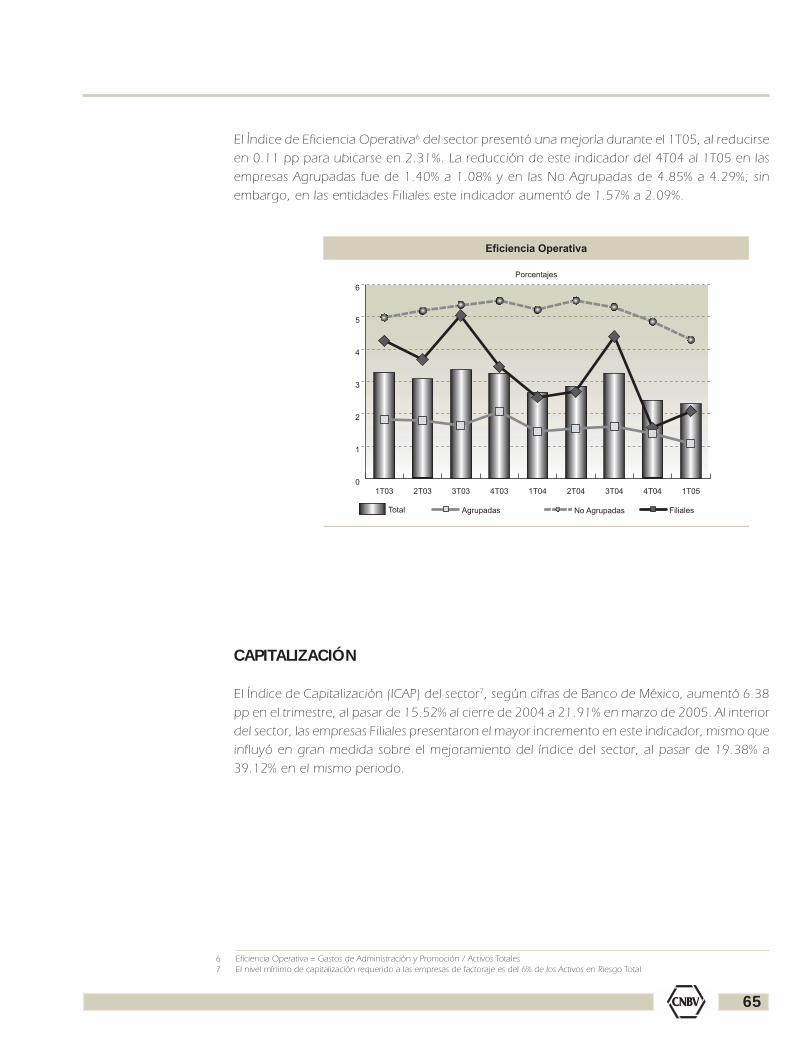

El menor flujo de los Gastos de Administración y Promoción, a la vez que los Activos registraronun incremento, se reflejó en una mejoría en el índice de Eficiencia Operativa5 del sector, al pasarde 6.88% en el 4T04 a 6.35% en el 1T05.

5 Eficiencia Operativa = Gastos de Administración / Activo Total

Margen de Interés Neto

Porcentajes

0

5

10

15

20

25

Agrupadas sin BancoAgrupadas con BancoNo AgrupadasFilialesSistema

1T054T043T042T041T044T033T032T031T03

31

Resultado Neto

En el 1T05, el sector de Arrendadoras reportó un flujo de Resultado Neto de 183 mdp, cantidadligeramente menor que la registrada en el 4T04 que fue de 187 mdp, es decir del 2.51%; perosignifica una cantidad mayor en 123.07% respecto a lo observado en el mismo trimestre del añoanterior.

Gastos de Administración

Flujos en millones de pesos de marzo de 2005

0

50

100

150

200

250

300

350

Sistema Agrupadas con BancoNo AgrupadasAgrupadas sin BancoFiliales

1T054T043T042T041T044T033T032T031T03

Porcentajes

Eficiencia Operativa

0

2

4

6

8

10

12

14

16

Agrupadas sin Banco Agrupadas con BancoNo Agrupadas FilialesSistema

1T054T043T042T041T044T033T032T031T03

32

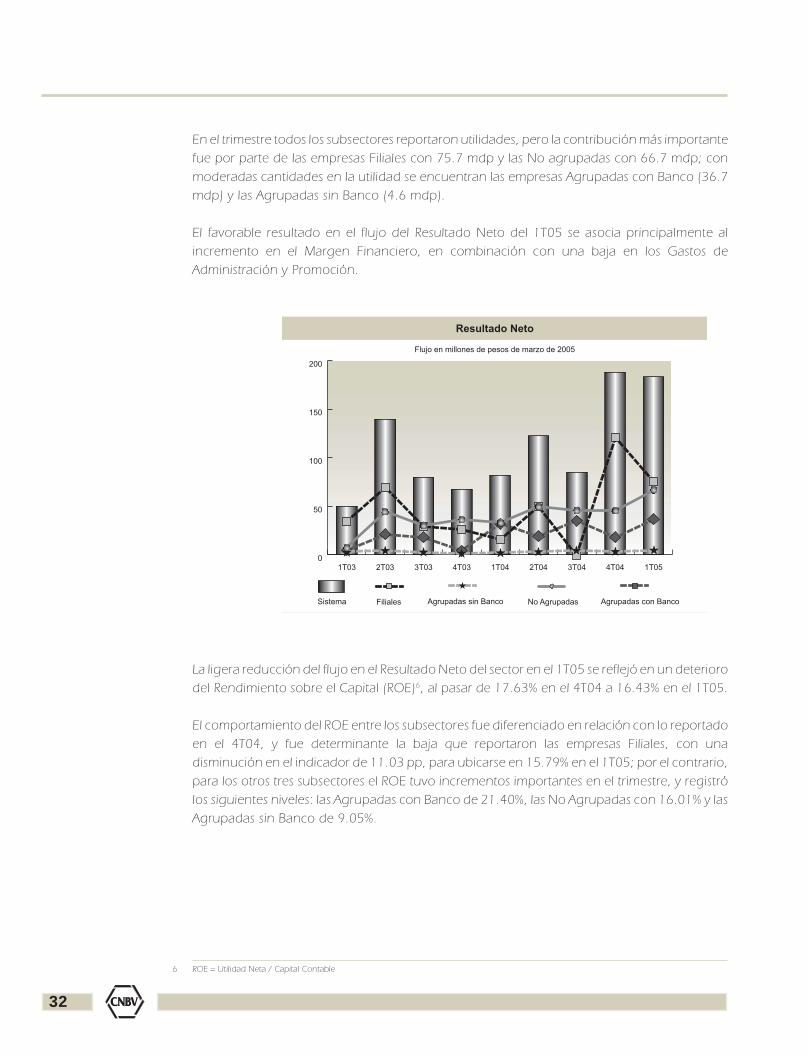

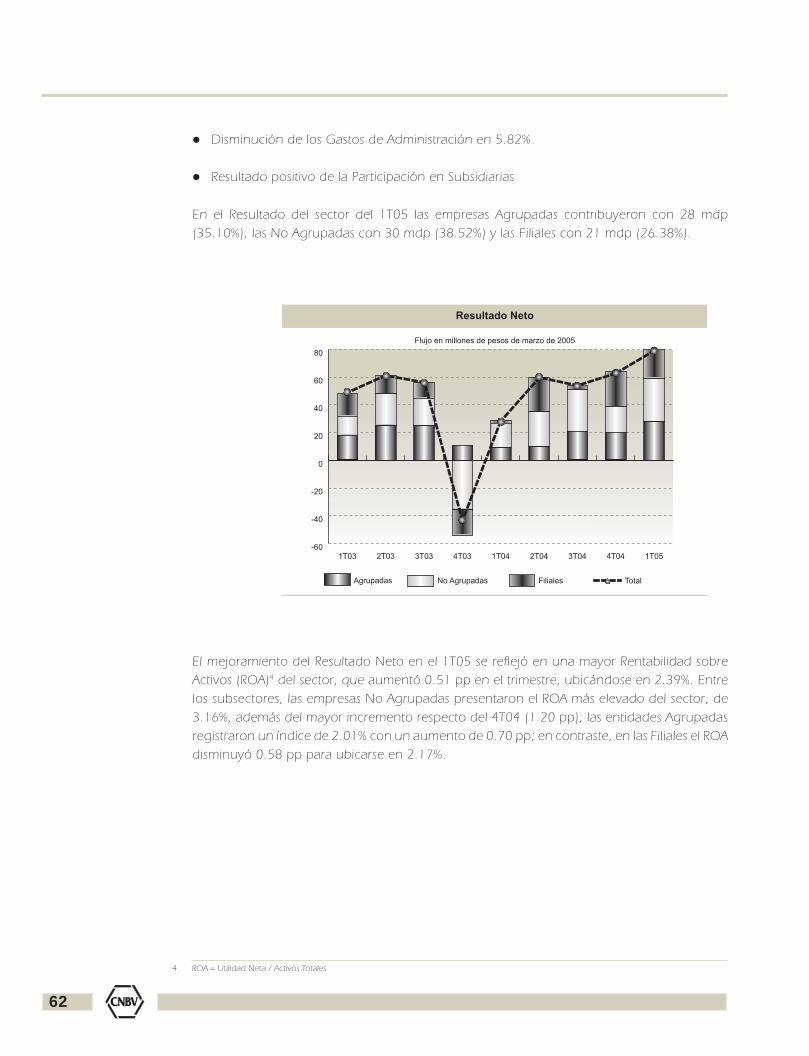

En el trimestre todos los subsectores reportaron utilidades, pero la contribución más importantefue por parte de las empresas Filiales con 75.7 mdp y las No agrupadas con 66.7 mdp; conmoderadas cantidades en la utilidad se encuentran las empresas Agrupadas con Banco (36.7mdp) y las Agrupadas sin Banco (4.6 mdp).

El favorable resultado en el flujo del Resultado Neto del 1T05 se asocia principalmente alincremento en el Margen Financiero, en combinación con una baja en los Gastos deAdministración y Promoción.

La ligera reducción del flujo en el Resultado Neto del sector en el 1T05 se reflejó en un deteriorodel Rendimiento sobre el Capital (ROE)6, al pasar de 17.63% en el 4T04 a 16.43% en el 1T05.

El comportamiento del ROE entre los subsectores fue diferenciado en relación con lo reportadoen el 4T04, y fue determinante la baja que reportaron las empresas Filiales, con unadisminución en el indicador de 11.03 pp, para ubicarse en 15.79% en el 1T05; por el contrario,para los otros tres subsectores el ROE tuvo incrementos importantes en el trimestre, y registrólos siguientes niveles: las Agrupadas con Banco de 21.40%, las No Agrupadas con 16.01% y lasAgrupadas sin Banco de 9.05%.

6 ROE = Utilidad Neta / Capital Contable

Resultado Neto

Flujo en millones de pesos de marzo de 2005

0

50

100

150

200

Sistema Agrupadas con BancoNo AgrupadasAgrupadas sin BancoFiliales

1T054T043T042T041T044T033T032T031T03

33

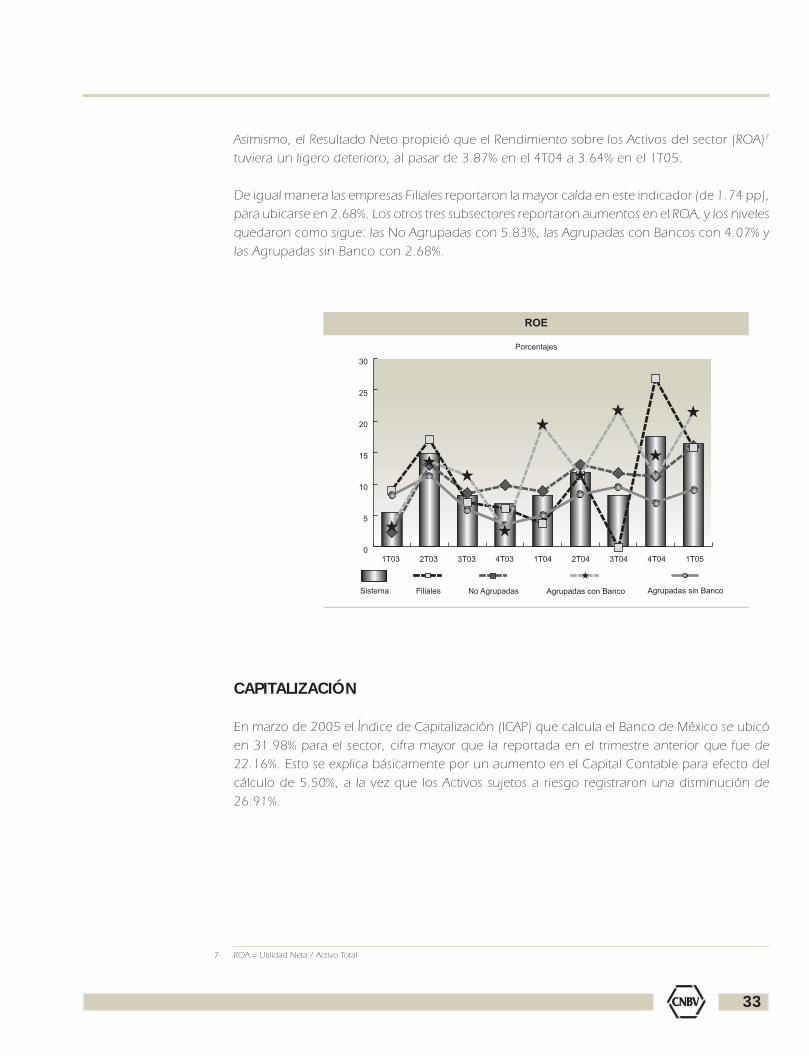

Asimismo, el Resultado Neto propició que el Rendimiento sobre los Activos del sector (ROA)7

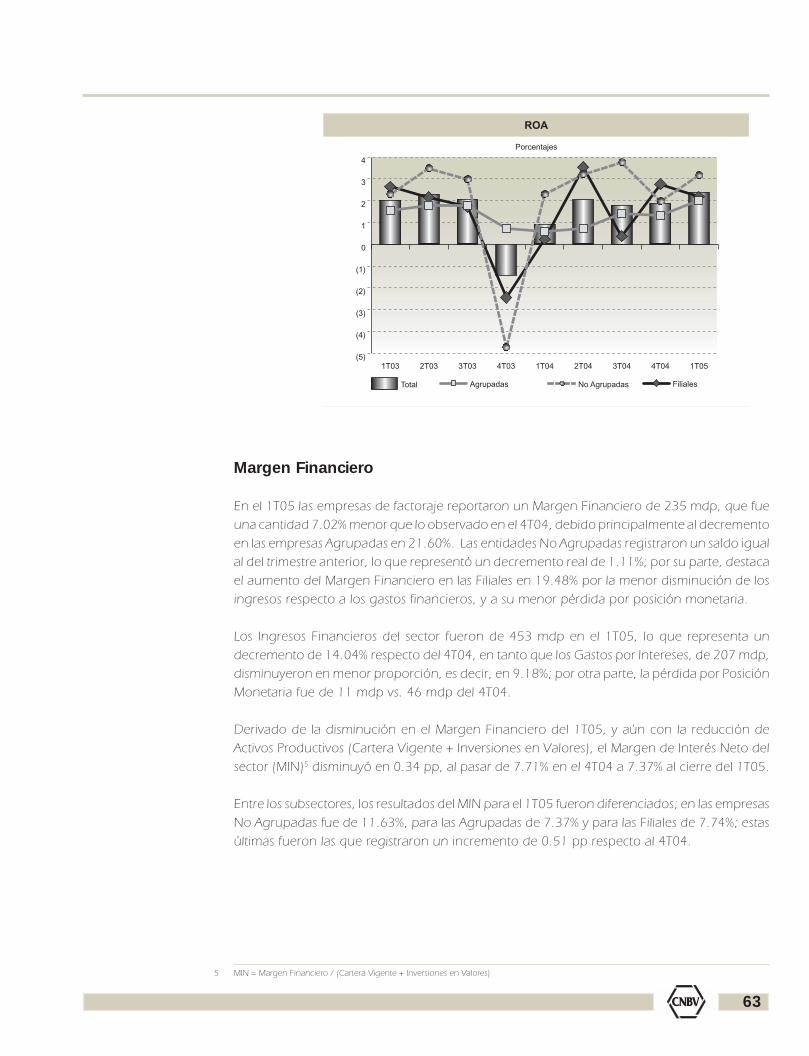

tuviera un ligero deterioro, al pasar de 3.87% en el 4T04 a 3.64% en el 1T05.

De igual manera las empresas Filiales reportaron la mayor caída en este indicador (de 1.74 pp),para ubicarse en 2.68%. Los otros tres subsectores reportaron aumentos en el ROA, y los nivelesquedaron como sigue: las No Agrupadas con 5.83%, las Agrupadas con Bancos con 4.07% ylas Agrupadas sin Banco con 2.68%.

CAPITALIZACIÓN

En marzo de 2005 el Índice de Capitalización (ICAP) que calcula el Banco de México se ubicóen 31.98% para el sector, cifra mayor que la reportada en el trimestre anterior que fue de22.16%. Esto se explica básicamente por un aumento en el Capital Contable para efecto delcálculo de 5.50%, a la vez que los Activos sujetos a riesgo registraron una disminución de26.91%.

7 ROA = Utilidad Neta / Activo Total

ROE

0

5

10

15

20

25

30

Agrupadas sin BancoAgrupadas con BancoNo AgrupadasFilialesSistema

Porcentajes

1T054T043T042T041T044T033T032T031T03

34

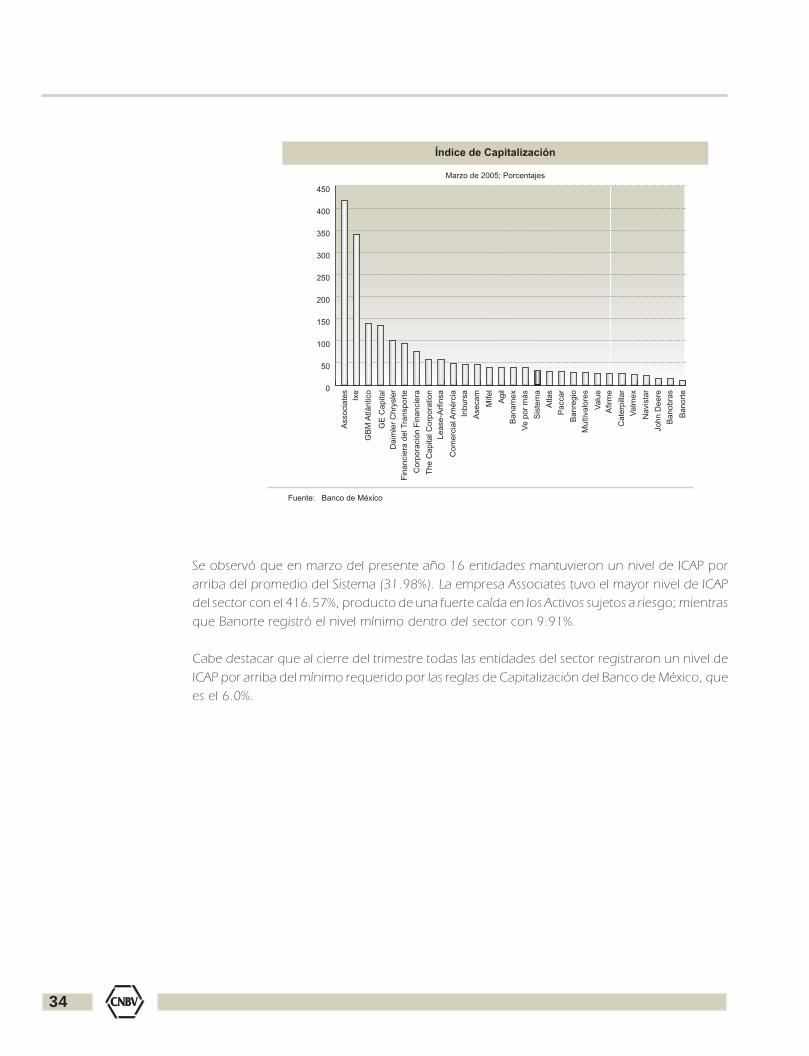

Se observó que en marzo del presente año 16 entidades mantuvieron un nivel de ICAP porarriba del promedio del Sistema (31.98%). La empresa Associates tuvo el mayor nivel de ICAPdel sector con el 416.57%, producto de una fuerte caída en los Activos sujetos a riesgo; mientrasque Banorte registró el nivel mínimo dentro del sector con 9.91%.

Cabe destacar que al cierre del trimestre todas las entidades del sector registraron un nivel deICAP por arriba del mínimo requerido por las reglas de Capitalización del Banco de México, quees el 6.0%.

Índice de Capitalización

Marzo de 2005; Porcentajes

Fuente: Banco de México

0

50

100

150

200

250

300

350

400

450

Banort

e

Banobra

s

John D

eere

Navi

star

Valm

ex

Cate

rpill

ar

Afir

me

Valu

e

Multi

valo

res

Banre

gio

Pacc

ar

Atla

s

Sis

tem

a

Ve

por

más

Banam

ex

Agil

Mife

l

Ase

cam

Inburs

a

Com

erc

ial A

mérc

ia

Lease

-Arf

insa

The C

apita

l Corp

ora

tion

Corp

ora

ción F

inanci

era

Fin

anci

era

del T

ransp

ort

e

Daim

ler

Chry

sler

GE

Capita

l

GB

M A

tlántic

o

Ixe

Ass

oci

ate

s

Arrendadoras FinancierasESTADÍSTICAS DE LAS

Indicadores Financieros

37

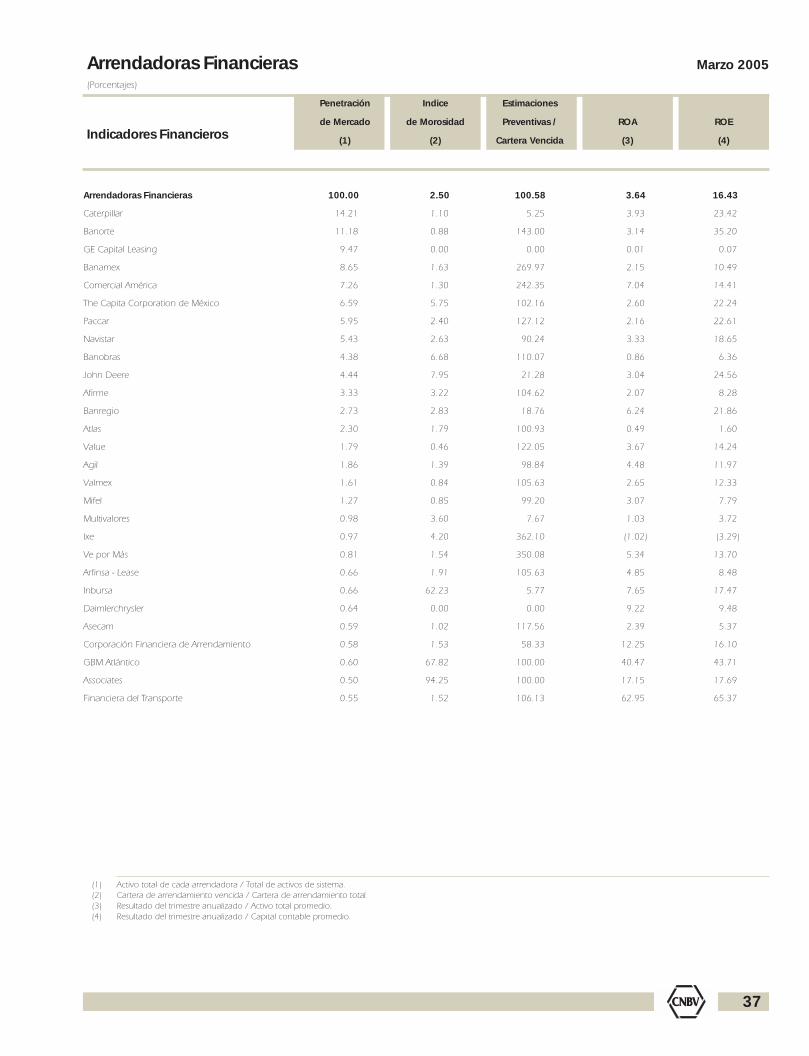

Arrendadoras Financieras Marzo 2005(Porcentajes)

Penetración Indice Estimaciones

de Mercado de Morosidad Preventivas / ROA ROE

(1) (2) Cartera Vencida (3) (4)

Arrendadoras Financieras 100.00 2.50 100.58 3.64 16.43

Caterpillar 14.21 1.10 5.25 3.93 23.42

Banorte 11.18 0.88 143.00 3.14 35.20

GE Capital Leasing 9.47 0.00 0.00 0.01 0.07

Banamex 8.65 1.63 269.97 2.15 10.49

Comercial América 7.26 1.30 242.35 7.04 14.41

The Capita Corporation de México 6.59 5.75 102.16 2.60 22.24

Paccar 5.95 2.40 127.12 2.16 22.61

Navistar 5.43 2.63 90.24 3.33 18.65

Banobras 4.38 6.68 110.07 0.86 6.36

John Deere 4.44 7.95 21.28 3.04 24.56

Afirme 3.33 3.22 104.62 2.07 8.28

Banregio 2.73 2.83 18.76 6.24 21.86

Atlas 2.30 1.79 100.93 0.49 1.60

Value 1.79 0.46 122.05 3.67 14.24

Agil 1.86 1.39 98.84 4.48 11.97

Valmex 1.61 0.84 105.63 2.65 12.33

Mifel 1.27 0.85 99.20 3.07 7.79

Multivalores 0.98 3.60 7.67 1.03 3.72

Ixe 0.97 4.20 362.10 (1.02) (3.29)

Ve por Más 0.81 1.54 350.08 5.34 13.70

Arfinsa - Lease 0.66 1.91 105.63 4.85 8.48

Inbursa 0.66 62.23 5.77 7.65 17.47

Daimlerchrysler 0.64 0.00 0.00 9.22 9.48

Asecam 0.59 1.02 117.56 2.39 5.37

Corporación Financiera de Arrendamiento 0.58 1.53 58.33 12.25 16.10

GBM Atlántico 0.60 67.82 100.00 40.47 43.71

Associates 0.50 94.25 100.00 17.15 17.69

Financiera del Transporte 0.55 1.52 106.13 62.95 65.37

(1) Activo total de cada arrendadora / Total de activos de sistema.(2) Cartera de arrendamiento vencida / Cartera de arrendamiento total.(3) Resultado del trimestre anualizado / Activo total promedio.(4) Resultado del trimestre anualizado / Capital contable promedio.

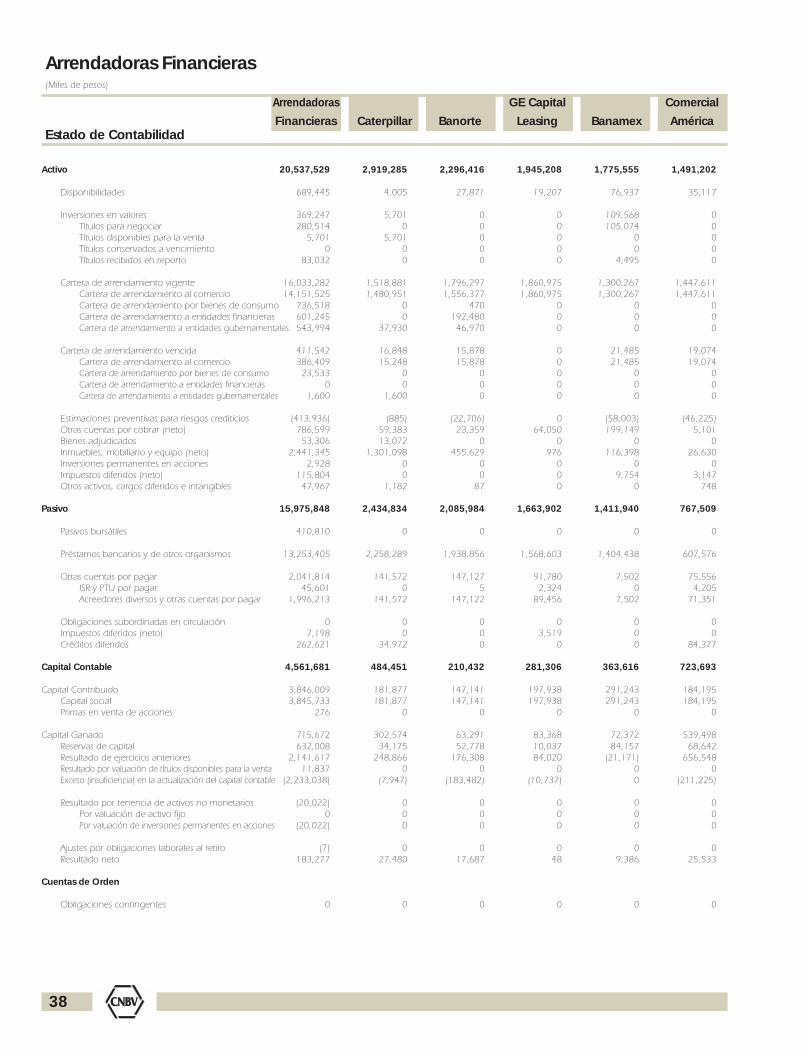

Arrendadoras Financieras(Miles de pesos)

Activo

Disponibilidades

Inversiones en valoresTítulos para negociarTítulos disponibles para la ventaTítulos conservados a vencimientoTítulos recibidos en reporto

Cartera de arrendamiento vigenteCartera de arrendamiento al comercioCartera de arrendamiento por bienes de consumoCartera de arrendamiento a entidades financierasCartera de arrendamiento a entidades gubernamentales

Cartera de arrendamiento vencidaCartera de arrendamiento al comercioCartera de arrendamiento por bienes de consumoCartera de arrendamiento a entidades financierasCartera de arrendamiento a entidades gubernamentales

Estimaciones preventivas para riesgos crediticiosOtras cuentas por cobrar (neto)Bienes adjudicadosInmuebles, mobiliario y equipo (neto)Inversiones permanentes en accionesImpuestos diferidos (neto)Otros activos, cargos diferidos e intangibles

Pasivo

Pasivos bursátiles

Préstamos bancarios y de otros organismos

Otras cuentas por pagarISR y PTU por pagarAcreedores diversos y otras cuentas por pagar

Obligaciones subordinadas en circulaciónImpuestos diferidos (neto)Créditos diferidos

Capital Contable

Capital ContribuidoCapital socialPrimas en venta de acciones

Capital GanadoReservas de capitalResultado de ejercicios anterioresResultado por valuación de títulos disponibles para la ventaExceso (insuficiencia) en la actualización del capital contable

Resultado por tenencia de activos no monetariosPor valuación de activo fijoPor valuación de inversiones permanentes en acciones

Ajustes por obligaciones laborales al retiroResultado neto

Cuentas de Orden

Obligaciones contingentes

38

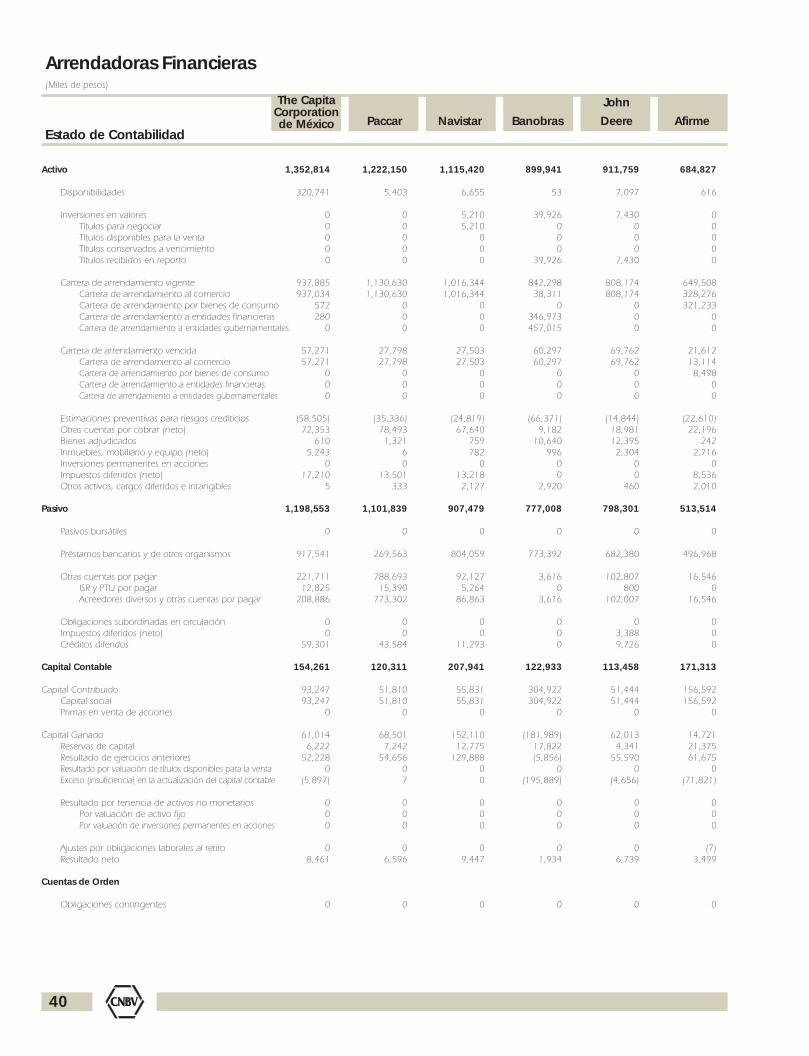

Estado de Contabilidad

Arrendadoras GE Capital Comercial

Financieras Caterpillar Banorte Leasing Banamex América

20,537,529 2,919,285 2,296,416 1,945,208 1,775,555 1,491,202

689,445 4,005 27,871 19,207 76,937 35,117

369,247 5,701 0 0 109,568 0280,514 0 0 0 105,074 0

5,701 5,701 0 0 0 00 0 0 0 0 0

83,032 0 0 0 4,495 0

16,033,282 1,518,881 1,796,297 1,860,975 1,300,267 1,447,61114,151,525 1,480,951 1,556,377 1,860,975 1,300,267 1,447,611

736,518 0 470 0 0 0601,245 0 192,480 0 0 0543,994 37,930 46,970 0 0 0

411,542 16,848 15,878 0 21,485 19,074386,409 15,248 15,878 0 21,485 19,074

23,533 0 0 0 0 00 0 0 0 0 0

1,600 1,600 0 0 0 0

(413,936) (885) (22,706) 0 (58,003) (46,225)786,599 59,383 23,359 64,050 199,149 5,101

53,306 13,072 0 0 0 02,441,345 1,301,098 455,629 976 116,398 26,630

2,928 0 0 0 0 0115,804 0 0 0 9,754 3,147

47,967 1,182 87 0 0 748

15,975,848 2,434,834 2,085,984 1,663,902 1,411,940 767,509

410,810 0 0 0 0 0

13,253,405 2,258,289 1,938,856 1,568,603 1,404,438 607,576

2,041,814 141,572 147,127 91,780 7,502 75,55645,601 0 5 2,324 0 4,205

1,996,213 141,572 147,122 89,456 7,502 71,351

0 0 0 0 0 07,198 0 0 3,519 0 0

262,621 34,972 0 0 0 84,377

4,561,681 484,451 210,432 281,306 363,616 723,693

3,846,009 181,877 147,141 197,938 291,243 184,1953,845,733 181,877 147,141 197,938 291,243 184,195

276 0 0 0 0 0

715,672 302,574 63,291 83,368 72,372 539,498632,008 34,175 52,778 10,037 84,157 68,642

2,141,617 248,866 176,308 84,020 (21,171) 656,54811,837 0 0 0 0 0

(2,233,038) (7,947) (183,482) (10,737) 0 (211,225)

(20,022) 0 0 0 0 00 0 0 0 0 0

(20,022) 0 0 0 0 0

(7) 0 0 0 0 0183,277 27,480 17,687 48 9,386 25,533

0 0 0 0 0 0

39

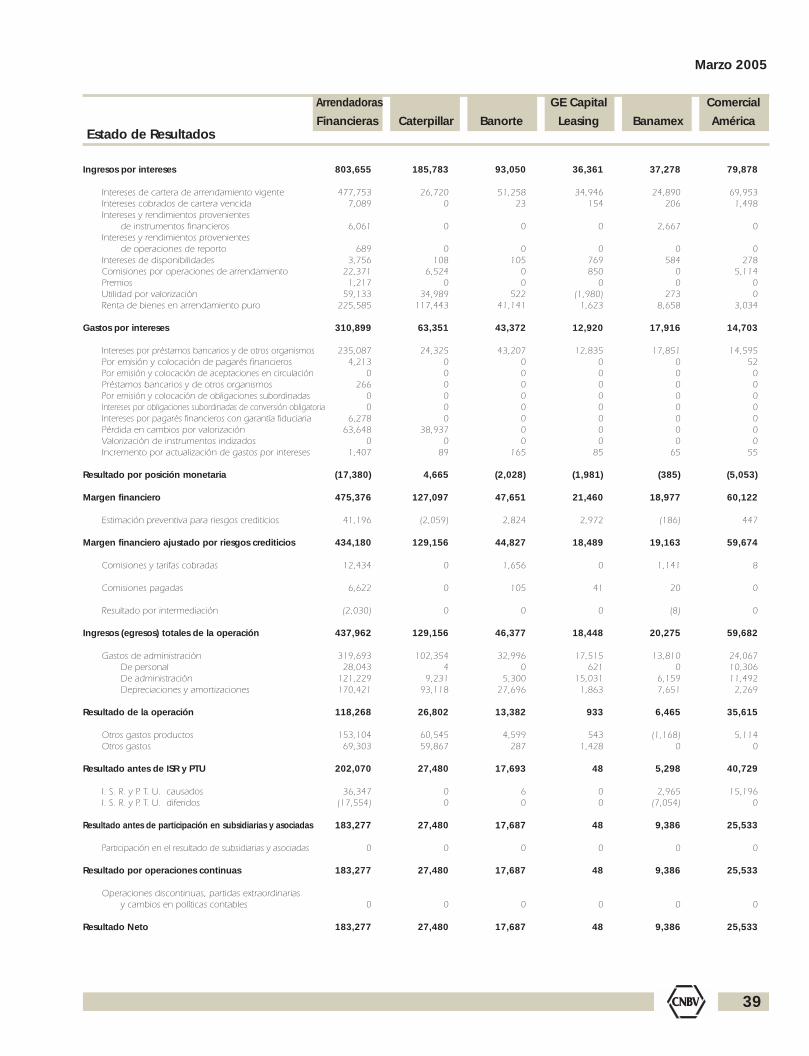

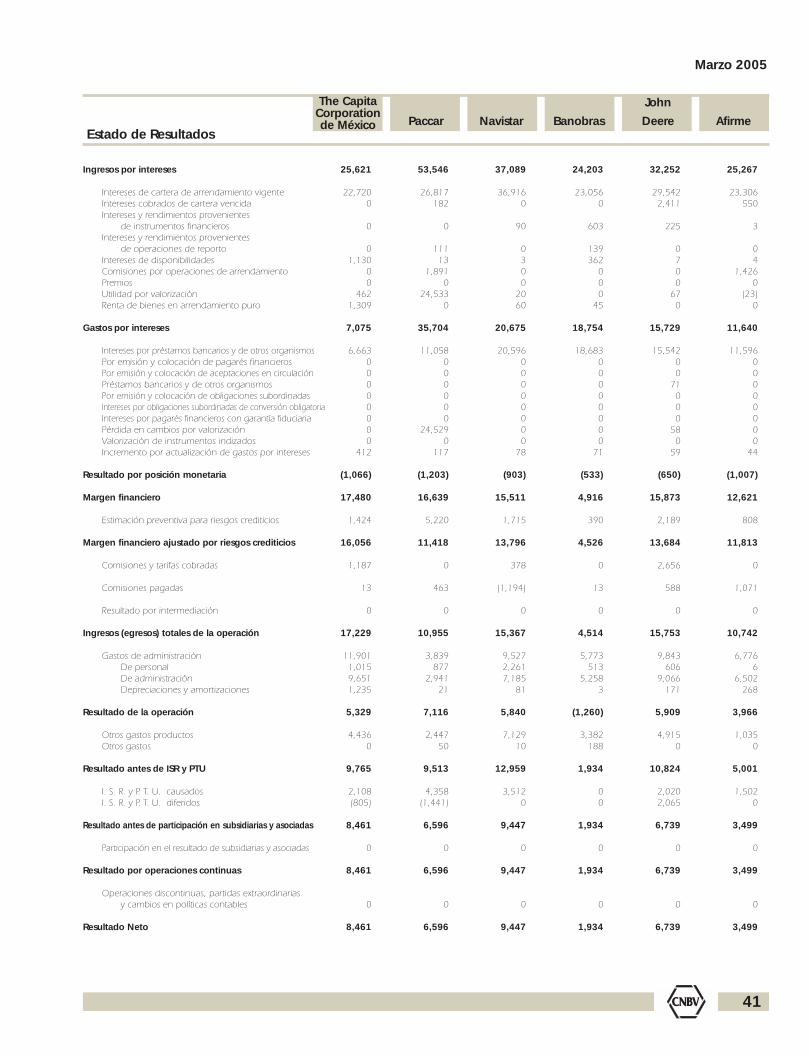

Marzo 2005

Estado de Resultados

Ingresos por intereses

Intereses de cartera de arrendamiento vigenteIntereses cobrados de cartera vencidaIntereses y rendimientos provenientes

de instrumentos financierosIntereses y rendimientos provenientes

de operaciones de reportoIntereses de disponibilidadesComisiones por operaciones de arrendamientoPremiosUtilidad por valorizaciónRenta de bienes en arrendamiento puro

Gastos por intereses

Intereses por préstamos bancarios y de otros organismosPor emisión y colocación de pagarés financierosPor emisión y colocación de aceptaciones en circulaciónPréstamos bancarios y de otros organismosPor emisión y colocación de obligaciones subordinadasIntereses por obligaciones subordinadas de conversión obligatoriaIntereses por pagarés financieros con garantía fiduciariaPérdida en cambios por valorizaciónValorización de instrumentos indizadosIncremento por actualización de gastos por intereses

Resultado por posición monetaria

Margen financiero

Estimación preventiva para riesgos crediticios

Margen financiero ajustado por riesgos crediticios

Comisiones y tarifas cobradas

Comisiones pagadas

Resultado por intermediación

Ingresos (egresos) totales de la operación

Gastos de administraciónDe personalDe administraciónDepreciaciones y amortizaciones

Resultado de la operación

Otros gastos productosOtros gastos

Resultado antes de ISR y PTU

I. S. R. y P. T. U. causadosI. S. R. y P. T. U. diferidos

Resultado antes de participación en subsidiarias y asociadas

Participación en el resultado de subsidiarias y asociadas

Resultado por operaciones continuas

Operaciones discontinuas, partidas extraordinariasy cambios en políticas contables

Resultado Neto

Arrendadoras GE Capital Comercial

Financieras Caterpillar Banorte Leasing Banamex América

803,655 185,783 93,050 36,361 37,278 79,878

477,753 26,720 51,258 34,946 24,890 69,9537,089 0 23 154 206 1,498

6,061 0 0 0 2,667 0

689 0 0 0 0 03,756 108 105 769 584 278

22,371 6,524 0 850 0 5,1141,217 0 0 0 0 0

59,133 34,989 522 (1,980) 273 0225,585 117,443 41,141 1,623 8,658 3,034

310,899 63,351 43,372 12,920 17,916 14,703

235,087 24,325 43,207 12,835 17,851 14,5954,213 0 0 0 0 52

0 0 0 0 0 0266 0 0 0 0 0

0 0 0 0 0 00 0 0 0 0 0

6,278 0 0 0 0 063,648 38,937 0 0 0 0

0 0 0 0 0 01,407 89 165 85 65 55

(17,380) 4,665 (2,028) (1,981) (385) (5,053)

475,376 127,097 47,651 21,460 18,977 60,122

41,196 (2,059) 2,824 2,972 (186) 447

434,180 129,156 44,827 18,489 19,163 59,674

12,434 0 1,656 0 1,141 8

6,622 0 105 41 20 0

(2,030) 0 0 0 (8) 0

437,962 129,156 46,377 18,448 20,275 59,682

319,693 102,354 32,996 17,515 13,810 24,06728,043 4 0 621 0 10,306

121,229 9,231 5,300 15,031 6,159 11,492170,421 93,118 27,696 1,863 7,651 2,269

118,268 26,802 13,382 933 6,465 35,615

153,104 60,545 4,599 543 (1,168) 5,11469,303 59,867 287 1,428 0 0

202,070 27,480 17,693 48 5,298 40,729

36,347 0 6 0 2,965 15,196(17,554) 0 0 0 (7,054) 0

183,277 27,480 17,687 48 9,386 25,533

0 0 0 0 0 0

183,277 27,480 17,687 48 9,386 25,533

0 0 0 0 0 0

183,277 27,480 17,687 48 9,386 25,533

Arrendadoras Financieras(Miles de pesos)

Activo

Disponibilidades

Inversiones en valoresTítulos para negociarTítulos disponibles para la ventaTítulos conservados a vencimientoTítulos recibidos en reporto

Cartera de arrendamiento vigenteCartera de arrendamiento al comercioCartera de arrendamiento por bienes de consumoCartera de arrendamiento a entidades financierasCartera de arrendamiento a entidades gubernamentales

Cartera de arrendamiento vencidaCartera de arrendamiento al comercioCartera de arrendamiento por bienes de consumoCartera de arrendamiento a entidades financierasCartera de arrendamiento a entidades gubernamentales

Estimaciones preventivas para riesgos crediticiosOtras cuentas por cobrar (neto)Bienes adjudicadosInmuebles, mobiliario y equipo (neto)Inversiones permanentes en accionesImpuestos diferidos (neto)Otros activos, cargos diferidos e intangibles

Pasivo

Pasivos bursátiles

Préstamos bancarios y de otros organismos

Otras cuentas por pagarISR y PTU por pagarAcreedores diversos y otras cuentas por pagar

Obligaciones subordinadas en circulaciónImpuestos diferidos (neto)Créditos diferidos

Capital Contable

Capital ContribuidoCapital socialPrimas en venta de acciones

Capital GanadoReservas de capitalResultado de ejercicios anterioresResultado por valuación de títulos disponibles para la ventaExceso (insuficiencia) en la actualización del capital contable

Resultado por tenencia de activos no monetariosPor valuación de activo fijoPor valuación de inversiones permanentes en acciones

Ajustes por obligaciones laborales al retiroResultado neto

Cuentas de Orden

Obligaciones contingentes

40

Estado de Contabilidad

John

Paccar Navistar Banobras Deere Afirme

1,352,814 1,222,150 1,115,420 899,941 911,759 684,827

320,741 5,403 6,655 53 7,097 616

0 0 5,210 39,926 7,430 00 0 5,210 0 0 00 0 0 0 0 00 0 0 0 0 00 0 0 39,926 7,430 0

937,885 1,130,630 1,016,344 842,298 808,174 649,508937,034 1,130,630 1,016,344 38,311 808,174 328,276

572 0 0 0 0 321,233280 0 0 346,973 0 0

0 0 0 457,015 0 0

57,271 27,798 27,503 60,297 69,762 21,61257,271 27,798 27,503 60,297 69,762 13,114

0 0 0 0 0 8,4980 0 0 0 0 00 0 0 0 0 0

(58,505) (35,336) (24,819) (66,371) (14,844) (22,610)72,353 78,493 67,640 9,182 18,981 22,196

610 1,321 759 10,640 12,395 2425,243 6 782 996 2,304 2,716

0 0 0 0 0 017,210 13,501 13,218 0 0 8,536

5 333 2,127 2,920 460 2,010

1,198,553 1,101,839 907,479 777,008 798,301 513,514

0 0 0 0 0 0

917,541 269,563 804,059 773,392 682,380 496,968

221,711 788,693 92,127 3,616 102,807 16,54612,825 15,390 5,264 0 800 0

208,886 773,302 86,863 3,616 102,007 16,546

0 0 0 0 0 00 0 0 0 3,388 0

59,301 43,584 11,293 0 9,726 0

154,261 120,311 207,941 122,933 113,458 171,313

93,247 51,810 55,831 304,922 51,444 156,59293,247 51,810 55,831 304,922 51,444 156,592

0 0 0 0 0 0

61,014 68,501 152,110 (181,989) 62,013 14,7216,222 7,242 12,775 17,822 4,341 21,375

52,228 54,656 129,888 (5,856) 55,590 61,6750 0 0 0 0 0

(5,897) 7 0 (195,889) (4,656) (71,821)

0 0 0 0 0 00 0 0 0 0 00 0 0 0 0 0

0 0 0 0 0 (7)8,461 6,596 9,447 1,934 6,739 3,499

0 0 0 0 0 0

The CapitaCorporationde México

41

Marzo 2005

Estado de Resultados

Ingresos por intereses

Intereses de cartera de arrendamiento vigenteIntereses cobrados de cartera vencidaIntereses y rendimientos provenientes

de instrumentos financierosIntereses y rendimientos provenientes

de operaciones de reportoIntereses de disponibilidadesComisiones por operaciones de arrendamientoPremiosUtilidad por valorizaciónRenta de bienes en arrendamiento puro

Gastos por intereses

Intereses por préstamos bancarios y de otros organismosPor emisión y colocación de pagarés financierosPor emisión y colocación de aceptaciones en circulaciónPréstamos bancarios y de otros organismosPor emisión y colocación de obligaciones subordinadasIntereses por obligaciones subordinadas de conversión obligatoriaIntereses por pagarés financieros con garantía fiduciariaPérdida en cambios por valorizaciónValorización de instrumentos indizadosIncremento por actualización de gastos por intereses

Resultado por posición monetaria

Margen financiero

Estimación preventiva para riesgos crediticios

Margen financiero ajustado por riesgos crediticios

Comisiones y tarifas cobradas

Comisiones pagadas

Resultado por intermediación

Ingresos (egresos) totales de la operación

Gastos de administraciónDe personalDe administraciónDepreciaciones y amortizaciones

Resultado de la operación

Otros gastos productosOtros gastos

Resultado antes de ISR y PTU

I. S. R. y P. T. U. causadosI. S. R. y P. T. U. diferidos

Resultado antes de participación en subsidiarias y asociadas

Participación en el resultado de subsidiarias y asociadas

Resultado por operaciones continuas

Operaciones discontinuas, partidas extraordinariasy cambios en políticas contables

Resultado Neto

John

Paccar Navistar Banobras Deere Afirme

25,621 53,546 37,089 24,203 32,252 25,267

22,720 26,817 36,916 23,056 29,542 23,3060 182 0 0 2,411 550

0 0 90 603 225 3

0 111 0 139 0 01,130 13 3 362 7 4

0 1,891 0 0 0 1,4260 0 0 0 0 0

462 24,533 20 0 67 (23)1,309 0 60 45 0 0

7,075 35,704 20,675 18,754 15,729 11,640

6,663 11,058 20,596 18,683 15,542 11,5960 0 0 0 0 00 0 0 0 0 00 0 0 0 71 00 0 0 0 0 00 0 0 0 0 00 0 0 0 0 00 24,529 0 0 58 00 0 0 0 0 0

412 117 78 71 59 44

(1,066) (1,203) (903) (533) (650) (1,007)

17,480 16,639 15,511 4,916 15,873 12,621

1,424 5,220 1,715 390 2,189 808

16,056 11,418 13,796 4,526 13,684 11,813

1,187 0 378 0 2,656 0

13 463 (1,194) 13 588 1,071

0 0 0 0 0 0

17,229 10,955 15,367 4,514 15,753 10,742

11,901 3,839 9,527 5,773 9,843 6,7761,015 877 2,261 513 606 69,651 2,941 7,185 5,258 9,066 6,5021,235 21 81 3 171 268

5,329 7,116 5,840 (1,260) 5,909 3,966

4,436 2,447 7,129 3,382 4,915 1,0350 50 10 188 0 0

9,765 9,513 12,959 1,934 10,824 5,001

2,108 4,358 3,512 0 2,020 1,502(805) (1,441) 0 0 2,065 0

8,461 6,596 9,447 1,934 6,739 3,499

0 0 0 0 0 0

8,461 6,596 9,447 1,934 6,739 3,499

0 0 0 0 0 0

8,461 6,596 9,447 1,934 6,739 3,499

The CapitaCorporationde México

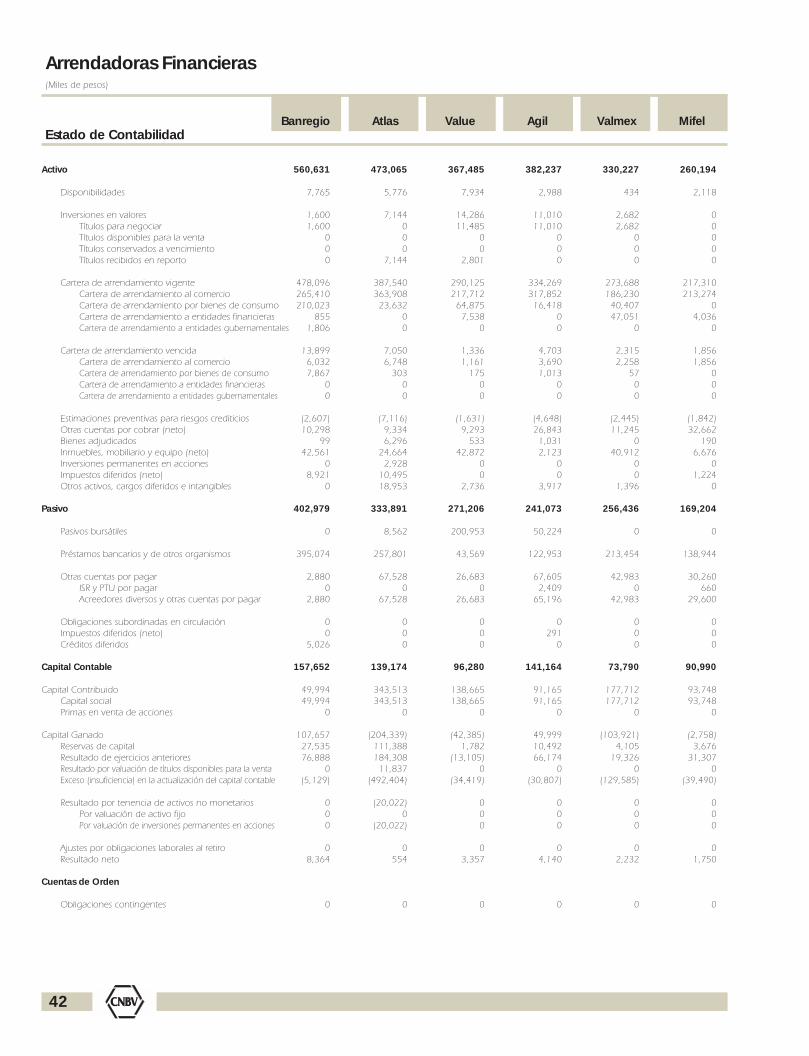

Arrendadoras Financieras(Miles de pesos)

Activo

Disponibilidades

Inversiones en valoresTítulos para negociarTítulos disponibles para la ventaTítulos conservados a vencimientoTítulos recibidos en reporto

Cartera de arrendamiento vigenteCartera de arrendamiento al comercioCartera de arrendamiento por bienes de consumoCartera de arrendamiento a entidades financierasCartera de arrendamiento a entidades gubernamentales

Cartera de arrendamiento vencidaCartera de arrendamiento al comercioCartera de arrendamiento por bienes de consumoCartera de arrendamiento a entidades financierasCartera de arrendamiento a entidades gubernamentales

Estimaciones preventivas para riesgos crediticiosOtras cuentas por cobrar (neto)Bienes adjudicadosInmuebles, mobiliario y equipo (neto)Inversiones permanentes en accionesImpuestos diferidos (neto)Otros activos, cargos diferidos e intangibles

Pasivo

Pasivos bursátiles

Préstamos bancarios y de otros organismos

Otras cuentas por pagarISR y PTU por pagarAcreedores diversos y otras cuentas por pagar

Obligaciones subordinadas en circulaciónImpuestos diferidos (neto)Créditos diferidos

Capital Contable

Capital ContribuidoCapital socialPrimas en venta de acciones

Capital GanadoReservas de capitalResultado de ejercicios anterioresResultado por valuación de títulos disponibles para la ventaExceso (insuficiencia) en la actualización del capital contable

Resultado por tenencia de activos no monetariosPor valuación de activo fijoPor valuación de inversiones permanentes en acciones

Ajustes por obligaciones laborales al retiroResultado neto

Cuentas de Orden

Obligaciones contingentes

42

Estado de ContabilidadBanregio Atlas Value Agil Valmex Mifel

560,631 473,065 367,485 382,237 330,227 260,194

7,765 5,776 7,934 2,988 434 2,118

1,600 7,144 14,286 11,010 2,682 01,600 0 11,485 11,010 2,682 0

0 0 0 0 0 00 0 0 0 0 00 7,144 2,801 0 0 0

478,096 387,540 290,125 334,269 273,688 217,310265,410 363,908 217,712 317,852 186,230 213,274210,023 23,632 64,875 16,418 40,407 0

855 0 7,538 0 47,051 4,0361,806 0 0 0 0 0

13,899 7,050 1,336 4,703 2,315 1,8566,032 6,748 1,161 3,690 2,258 1,8567,867 303 175 1,013 57 0

0 0 0 0 0 00 0 0 0 0 0

(2,607) (7,116) (1,631) (4,648) (2,445) (1,842)10,298 9,334 9,293 26,843 11,245 32,662

99 6,296 533 1,031 0 19042,561 24,664 42,872 2,123 40,912 6,676

0 2,928 0 0 0 08,921 10,495 0 0 0 1,224

0 18,953 2,736 3,917 1,396 0

402,979 333,891 271,206 241,073 256,436 169,204

0 8,562 200,953 50,224 0 0

395,074 257,801 43,569 122,953 213,454 138,944

2,880 67,528 26,683 67,605 42,983 30,2600 0 0 2,409 0 660

2,880 67,528 26,683 65,196 42,983 29,600

0 0 0 0 0 00 0 0 291 0 0

5,026 0 0 0 0 0

157,652 139,174 96,280 141,164 73,790 90,990

49,994 343,513 138,665 91,165 177,712 93,74849,994 343,513 138,665 91,165 177,712 93,748

0 0 0 0 0 0

107,657 (204,339) (42,385) 49,999 (103,921) (2,758)27,535 111,388 1,782 10,492 4,105 3,67676,888 184,308 (13,105) 66,174 19,326 31,307

0 11,837 0 0 0 0(5,129) (492,404) (34,419) (30,807) (129,585) (39,490)

0 (20,022) 0 0 0 00 0 0 0 0 00 (20,022) 0 0 0 0

0 0 0 0 0 08,364 554 3,357 4,140 2,232 1,750

0 0 0 0 0 0

43

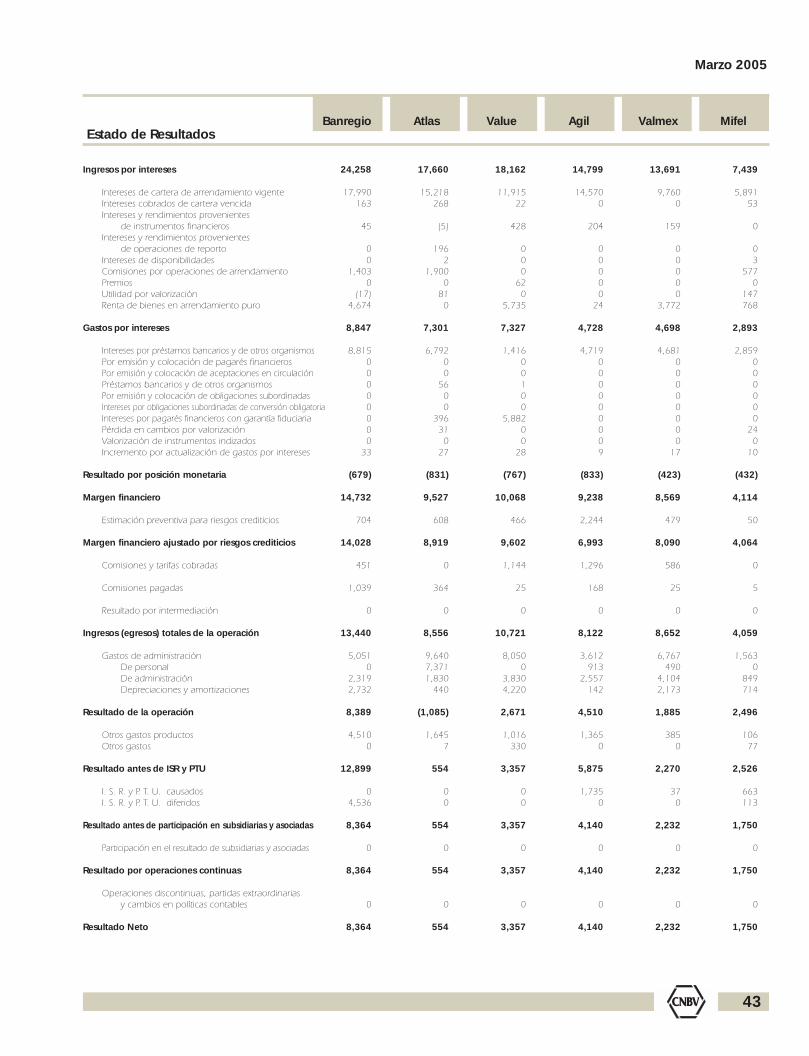

Marzo 2005

Estado de Resultados

Ingresos por intereses

Intereses de cartera de arrendamiento vigenteIntereses cobrados de cartera vencidaIntereses y rendimientos provenientes

de instrumentos financierosIntereses y rendimientos provenientes

de operaciones de reportoIntereses de disponibilidadesComisiones por operaciones de arrendamientoPremiosUtilidad por valorizaciónRenta de bienes en arrendamiento puro

Gastos por intereses

Intereses por préstamos bancarios y de otros organismosPor emisión y colocación de pagarés financierosPor emisión y colocación de aceptaciones en circulaciónPréstamos bancarios y de otros organismosPor emisión y colocación de obligaciones subordinadasIntereses por obligaciones subordinadas de conversión obligatoriaIntereses por pagarés financieros con garantía fiduciariaPérdida en cambios por valorizaciónValorización de instrumentos indizadosIncremento por actualización de gastos por intereses

Resultado por posición monetaria

Margen financiero

Estimación preventiva para riesgos crediticios

Margen financiero ajustado por riesgos crediticios

Comisiones y tarifas cobradas

Comisiones pagadas

Resultado por intermediación

Ingresos (egresos) totales de la operación

Gastos de administraciónDe personalDe administraciónDepreciaciones y amortizaciones

Resultado de la operación

Otros gastos productosOtros gastos

Resultado antes de ISR y PTU

I. S. R. y P. T. U. causadosI. S. R. y P. T. U. diferidos

Resultado antes de participación en subsidiarias y asociadas

Participación en el resultado de subsidiarias y asociadas

Resultado por operaciones continuas

Operaciones discontinuas, partidas extraordinariasy cambios en políticas contables

Resultado Neto

Banregio Atlas Value Agil Valmex Mifel

24,258 17,660 18,162 14,799 13,691 7,439

17,990 15,218 11,915 14,570 9,760 5,891163 268 22 0 0 53

45 (5) 428 204 159 0

0 196 0 0 0 00 2 0 0 0 3

1,403 1,900 0 0 0 5770 0 62 0 0 0

(17) 81 0 0 0 1474,674 0 5,735 24 3,772 768

8,847 7,301 7,327 4,728 4,698 2,893

8,815 6,792 1,416 4,719 4,681 2,8590 0 0 0 0 00 0 0 0 0 00 56 1 0 0 00 0 0 0 0 00 0 0 0 0 00 396 5,882 0 0 00 31 0 0 0 240 0 0 0 0 0

33 27 28 9 17 10

(679) (831) (767) (833) (423) (432)

14,732 9,527 10,068 9,238 8,569 4,114

704 608 466 2,244 479 50

14,028 8,919 9,602 6,993 8,090 4,064

451 0 1,144 1,296 586 0

1,039 364 25 168 25 5

0 0 0 0 0 0

13,440 8,556 10,721 8,122 8,652 4,059

5,051 9,640 8,050 3,612 6,767 1,5630 7,371 0 913 490 0

2,319 1,830 3,830 2,557 4,104 8492,732 440 4,220 142 2,173 714

8,389 (1,085) 2,671 4,510 1,885 2,496

4,510 1,645 1,016 1,365 385 1060 7 330 0 0 77

12,899 554 3,357 5,875 2,270 2,526

0 0 0 1,735 37 6634,536 0 0 0 0 113

8,364 554 3,357 4,140 2,232 1,750

0 0 0 0 0 0

8,364 554 3,357 4,140 2,232 1,750

0 0 0 0 0 0

8,364 554 3,357 4,140 2,232 1,750

Arrendadoras Financieras(Miles de pesos)

Activo

Disponibilidades

Inversiones en valoresTítulos para negociarTítulos disponibles para la ventaTítulos conservados a vencimientoTítulos recibidos en reporto

Cartera de arrendamiento vigenteCartera de arrendamiento al comercioCartera de arrendamiento por bienes de consumoCartera de arrendamiento a entidades financierasCartera de arrendamiento a entidades gubernamentales

Cartera de arrendamiento vencidaCartera de arrendamiento al comercioCartera de arrendamiento por bienes de consumoCartera de arrendamiento a entidades financierasCartera de arrendamiento a entidades gubernamentales

Estimaciones preventivas para riesgos crediticiosOtras cuentas por cobrar (neto)Bienes adjudicadosInmuebles, mobiliario y equipo (neto)Inversiones permanentes en accionesImpuestos diferidos (neto)Otros activos, cargos diferidos e intangibles

Pasivo

Pasivos bursátiles

Préstamos bancarios y de otros organismos

Otras cuentas por pagarISR y PTU por pagarAcreedores diversos y otras cuentas por pagar

Obligaciones subordinadas en circulaciónImpuestos diferidos (neto)Créditos diferidos

Capital Contable

Capital ContribuidoCapital socialPrimas en venta de acciones

Capital GanadoReservas de capitalResultado de ejercicios anterioresResultado por valuación de títulos disponibles para la ventaExceso (insuficiencia) en la actualización del capital contable

Resultado por tenencia de activos no monetariosPor valuación de activo fijoPor valuación de inversiones permanentes en acciones

Ajustes por obligaciones laborales al retiroResultado neto

Cuentas de Orden

Obligaciones contingentes

44

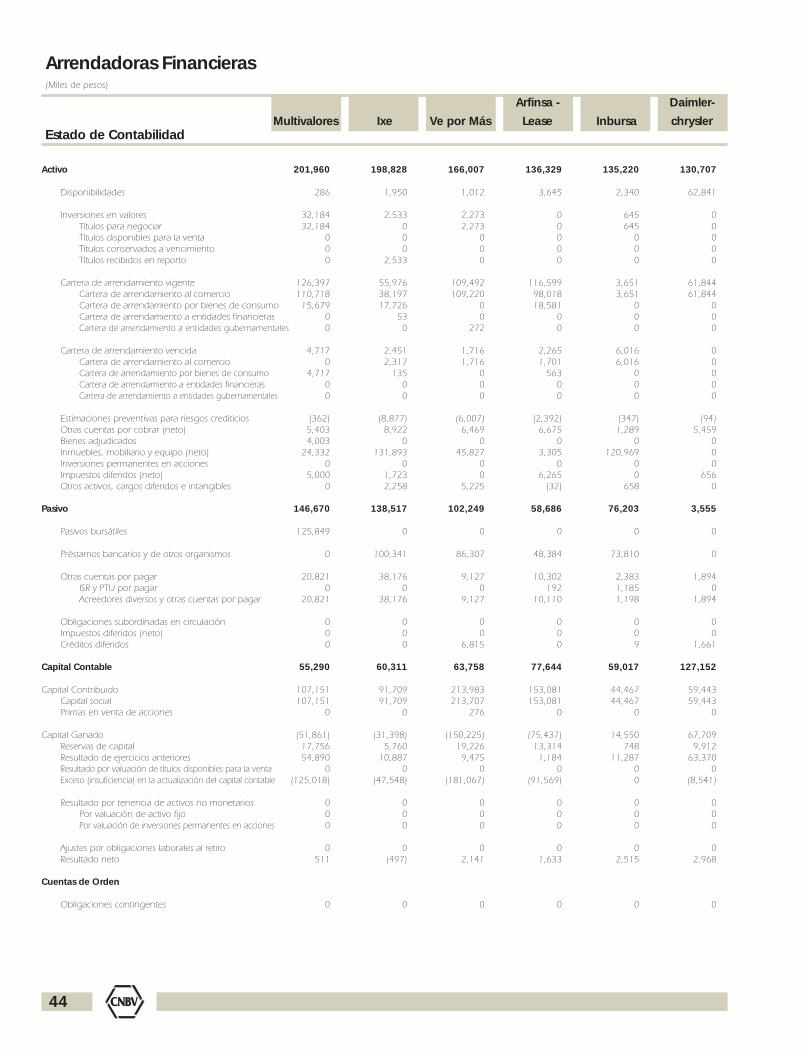

Estado de Contabilidad

Arfinsa - Daimler-

Multivalores Ixe Ve por Más Lease Inbursa chrysler

201,960 198,828 166,007 136,329 135,220 130,707

286 1,950 1,012 3,645 2,340 62,841

32,184 2,533 2,273 0 645 032,184 0 2,273 0 645 0

0 0 0 0 0 00 0 0 0 0 00 2,533 0 0 0 0

126,397 55,976 109,492 116,599 3,651 61,844110,718 38,197 109,220 98,018 3,651 61,844

15,679 17,726 0 18,581 0 00 53 0 0 0 00 0 272 0 0 0

4,717 2,451 1,716 2,265 6,016 00 2,317 1,716 1,701 6,016 0

4,717 135 0 563 0 00 0 0 0 0 00 0 0 0 0 0

(362) (8,877) (6,007) (2,392) (347) (94)5,403 8,922 6,469 6,675 1,289 5,4594,003 0 0 0 0 0

24,332 131,893 45,827 3,305 120,969 00 0 0 0 0 0

5,000 1,723 0 6,265 0 6560 2,258 5,225 (32) 658 0

146,670 138,517 102,249 58,686 76,203 3,555

125,849 0 0 0 0 0

0 100,341 86,307 48,384 73,810 0

20,821 38,176 9,127 10,302 2,383 1,8940 0 0 192 1,185 0

20,821 38,176 9,127 10,110 1,198 1,894

0 0 0 0 0 00 0 0 0 0 00 0 6,815 0 9 1,661

55,290 60,311 63,758 77,644 59,017 127,152

107,151 91,709 213,983 153,081 44,467 59,443107,151 91,709 213,707 153,081 44,467 59,443

0 0 276 0 0 0

(51,861) (31,398) (150,225) (75,437) 14,550 67,70917,756 5,760 19,226 13,314 748 9,91254,890 10,887 9,475 1,184 11,287 63,370

0 0 0 0 0 0(125,018) (47,548) (181,067) (91,569) 0 (8,541)

0 0 0 0 0 00 0 0 0 0 00 0 0 0 0 0

0 0 0 0 0 0511 (497) 2,141 1,633 2,515 2,968

0 0 0 0 0 0

45

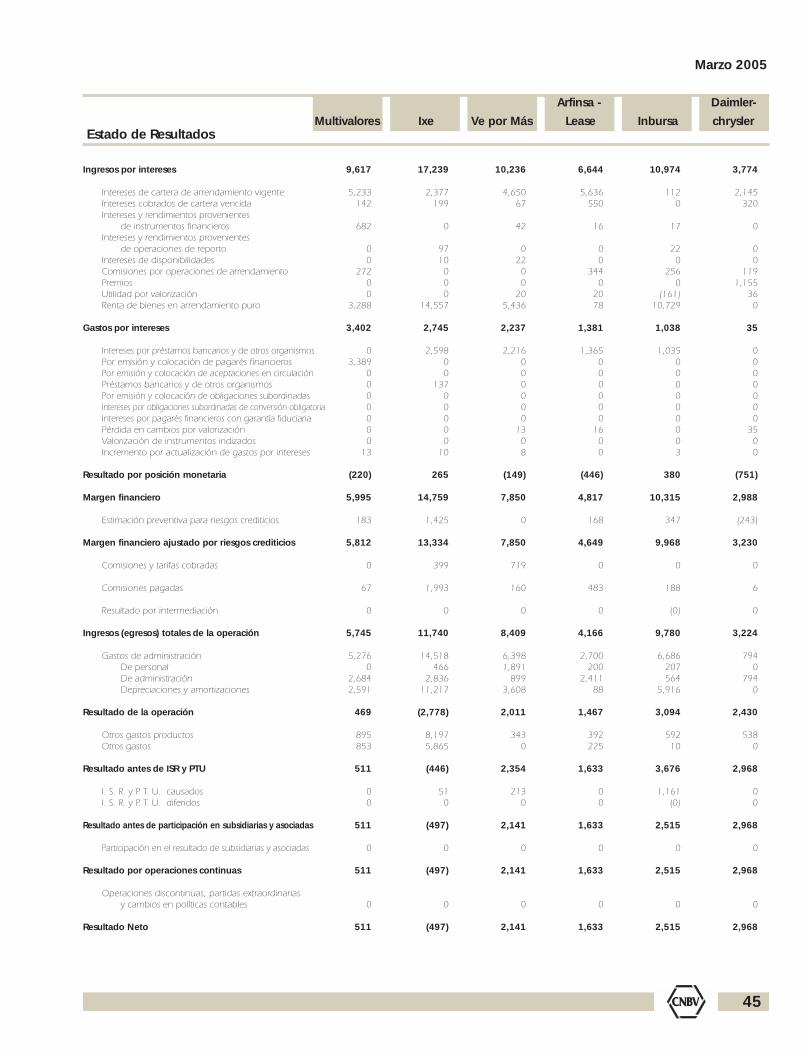

Marzo 2005

Estado de Resultados

Ingresos por intereses

Intereses de cartera de arrendamiento vigenteIntereses cobrados de cartera vencidaIntereses y rendimientos provenientes

de instrumentos financierosIntereses y rendimientos provenientes

de operaciones de reportoIntereses de disponibilidadesComisiones por operaciones de arrendamientoPremiosUtilidad por valorizaciónRenta de bienes en arrendamiento puro

Gastos por intereses

Intereses por préstamos bancarios y de otros organismosPor emisión y colocación de pagarés financierosPor emisión y colocación de aceptaciones en circulaciónPréstamos bancarios y de otros organismosPor emisión y colocación de obligaciones subordinadasIntereses por obligaciones subordinadas de conversión obligatoriaIntereses por pagarés financieros con garantía fiduciariaPérdida en cambios por valorizaciónValorización de instrumentos indizadosIncremento por actualización de gastos por intereses

Resultado por posición monetaria

Margen financiero

Estimación preventiva para riesgos crediticios

Margen financiero ajustado por riesgos crediticios

Comisiones y tarifas cobradas

Comisiones pagadas

Resultado por intermediación

Ingresos (egresos) totales de la operación

Gastos de administraciónDe personalDe administraciónDepreciaciones y amortizaciones

Resultado de la operación

Otros gastos productosOtros gastos

Resultado antes de ISR y PTU

I. S. R. y P. T. U. causadosI. S. R. y P. T. U. diferidos

Resultado antes de participación en subsidiarias y asociadas

Participación en el resultado de subsidiarias y asociadas

Resultado por operaciones continuas

Operaciones discontinuas, partidas extraordinariasy cambios en políticas contables

Resultado Neto

Arfinsa - Daimler-

Multivalores Ixe Ve por Más Lease Inbursa chrysler

9,617 17,239 10,236 6,644 10,974 3,774

5,233 2,377 4,650 5,636 112 2,145142 199 67 550 0 320

682 0 42 16 17 0

0 97 0 0 22 00 10 22 0 0 0

272 0 0 344 256 1190 0 0 0 0 1,1550 0 20 20 (161) 36

3,288 14,557 5,436 78 10,729 0

3,402 2,745 2,237 1,381 1,038 35

0 2,598 2,216 1,365 1,035 03,389 0 0 0 0 0

0 0 0 0 0 00 137 0 0 0 00 0 0 0 0 00 0 0 0 0 00 0 0 0 0 00 0 13 16 0 350 0 0 0 0 0

13 10 8 0 3 0

(220) 265 (149) (446) 380 (751)

5,995 14,759 7,850 4,817 10,315 2,988

183 1,425 0 168 347 (243)

5,812 13,334 7,850 4,649 9,968 3,230

0 399 719 0 0 0

67 1,993 160 483 188 6

0 0 0 0 (0) 0

5,745 11,740 8,409 4,166 9,780 3,224

5,276 14,518 6,398 2,700 6,686 7940 466 1,891 200 207 0

2,684 2,836 899 2,411 564 7942,591 11,217 3,608 88 5,916 0

469 (2,778) 2,011 1,467 3,094 2,430

895 8,197 343 392 592 538853 5,865 0 225 10 0

511 (446) 2,354 1,633 3,676 2,968

0 51 213 0 1,161 00 0 0 0 (0) 0

511 (497) 2,141 1,633 2,515 2,968

0 0 0 0 0 0

511 (497) 2,141 1,633 2,515 2,968

0 0 0 0 0 0

511 (497) 2,141 1,633 2,515 2,968

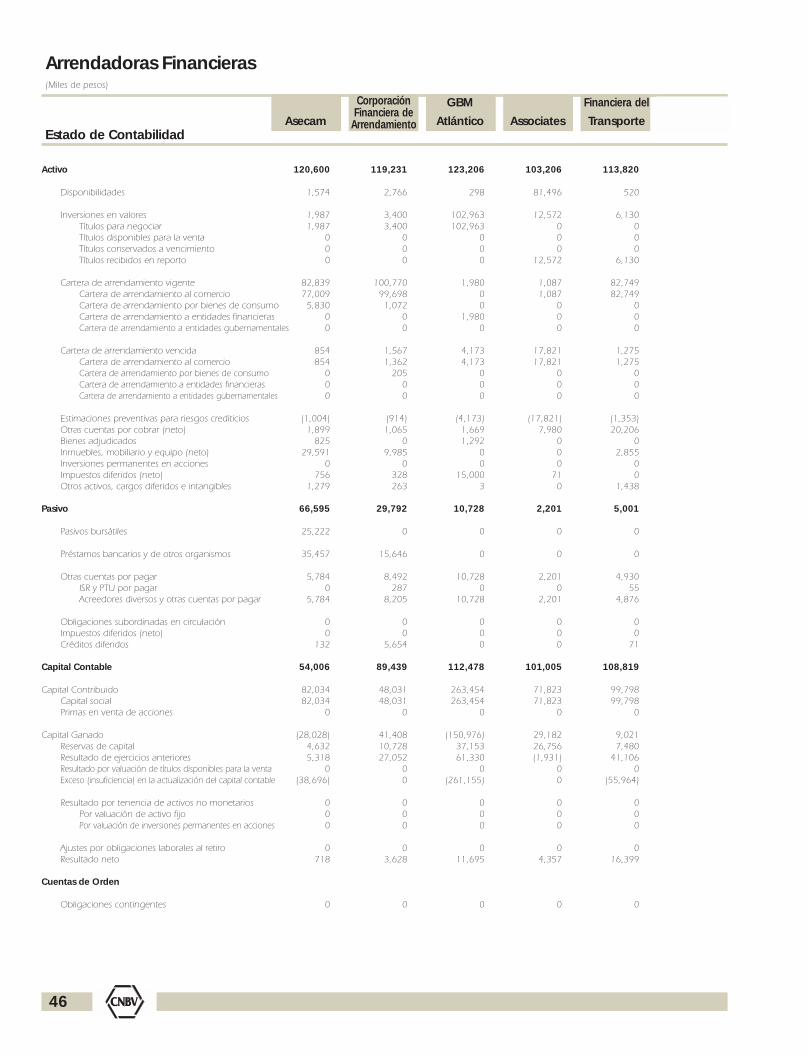

Arrendadoras Financieras(Miles de pesos)

Activo

Disponibilidades

Inversiones en valoresTítulos para negociarTítulos disponibles para la ventaTítulos conservados a vencimientoTítulos recibidos en reporto

Cartera de arrendamiento vigenteCartera de arrendamiento al comercioCartera de arrendamiento por bienes de consumoCartera de arrendamiento a entidades financierasCartera de arrendamiento a entidades gubernamentales

Cartera de arrendamiento vencidaCartera de arrendamiento al comercioCartera de arrendamiento por bienes de consumoCartera de arrendamiento a entidades financierasCartera de arrendamiento a entidades gubernamentales

Estimaciones preventivas para riesgos crediticiosOtras cuentas por cobrar (neto)Bienes adjudicadosInmuebles, mobiliario y equipo (neto)Inversiones permanentes en accionesImpuestos diferidos (neto)Otros activos, cargos diferidos e intangibles

Pasivo

Pasivos bursátiles

Préstamos bancarios y de otros organismos

Otras cuentas por pagarISR y PTU por pagarAcreedores diversos y otras cuentas por pagar

Obligaciones subordinadas en circulaciónImpuestos diferidos (neto)Créditos diferidos

Capital Contable

Capital ContribuidoCapital socialPrimas en venta de acciones

Capital GanadoReservas de capitalResultado de ejercicios anterioresResultado por valuación de títulos disponibles para la ventaExceso (insuficiencia) en la actualización del capital contable

Resultado por tenencia de activos no monetariosPor valuación de activo fijoPor valuación de inversiones permanentes en acciones

Ajustes por obligaciones laborales al retiroResultado neto

Cuentas de Orden

Obligaciones contingentes

46

Estado de Contabilidad

GBM Financiera del

Asecam Atlántico Associates Transporte

120,600 119,231 123,206 103,206 113,820

1,574 2,766 298 81,496 520

1,987 3,400 102,963 12,572 6,1301,987 3,400 102,963 0 0

0 0 0 0 00 0 0 0 00 0 0 12,572 6,130

82,839 100,770 1,980 1,087 82,74977,009 99,698 0 1,087 82,749

5,830 1,072 0 0 00 0 1,980 0 00 0 0 0 0

854 1,567 4,173 17,821 1,275854 1,362 4,173 17,821 1,275

0 205 0 0 00 0 0 0 00 0 0 0 0

(1,004) (914) (4,173) (17,821) (1,353)1,899 1,065 1,669 7,980 20,206

825 0 1,292 0 029,591 9,985 0 0 2,855

0 0 0 0 0756 328 15,000 71 0

1,279 263 3 0 1,438

66,595 29,792 10,728 2,201 5,001

25,222 0 0 0 0

35,457 15,646 0 0 0

5,784 8,492 10,728 2,201 4,9300 287 0 0 55

5,784 8,205 10,728 2,201 4,876

0 0 0 0 00 0 0 0 0

132 5,654 0 0 71

54,006 89,439 112,478 101,005 108,819

82,034 48,031 263,454 71,823 99,79882,034 48,031 263,454 71,823 99,798

0 0 0 0 0

(28,028) 41,408 (150,976) 29,182 9,0214,632 10,728 37,153 26,756 7,4805,318 27,052 61,330 (1,931) 41,106

0 0 0 0 0(38,696) 0 (261,155) 0 (55,964)

0 0 0 0 00 0 0 0 00 0 0 0 0

0 0 0 0 0718 3,628 11,695 4,357 16,399

0 0 0 0 0

CorporaciónFinanciera de

Arrendamiento

47

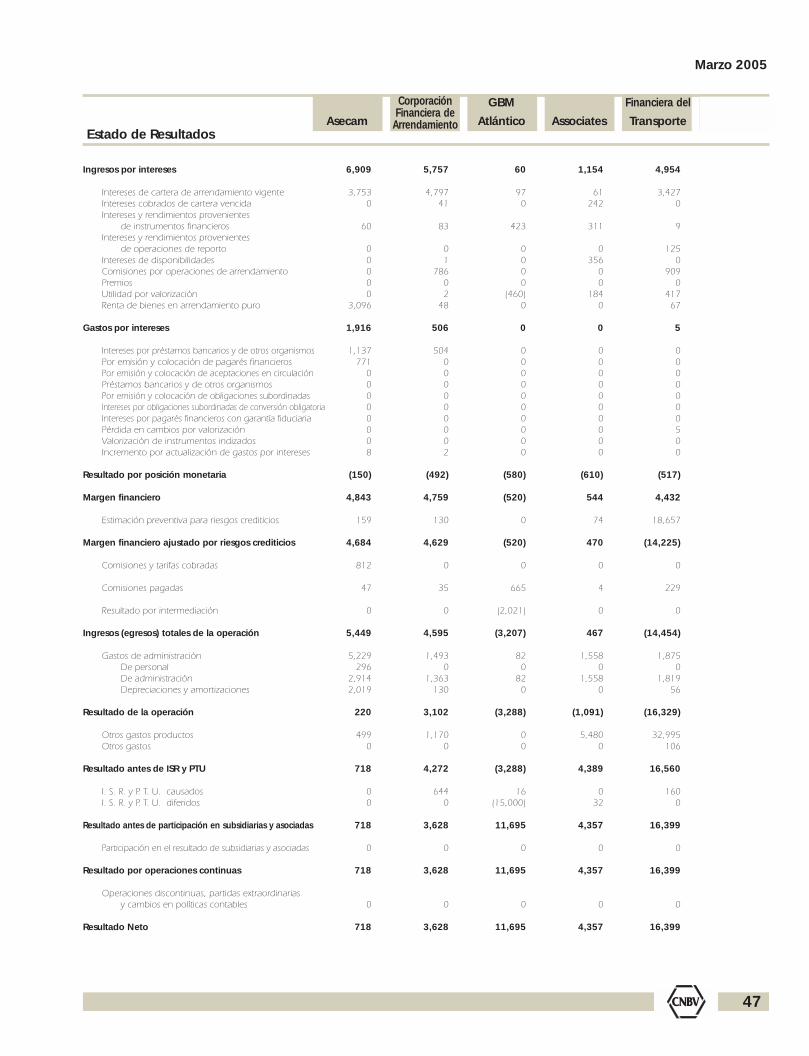

Marzo 2005

Estado de Resultados

Ingresos por intereses

Intereses de cartera de arrendamiento vigenteIntereses cobrados de cartera vencidaIntereses y rendimientos provenientes

de instrumentos financierosIntereses y rendimientos provenientes

de operaciones de reportoIntereses de disponibilidadesComisiones por operaciones de arrendamientoPremiosUtilidad por valorizaciónRenta de bienes en arrendamiento puro

Gastos por intereses

Intereses por préstamos bancarios y de otros organismosPor emisión y colocación de pagarés financierosPor emisión y colocación de aceptaciones en circulaciónPréstamos bancarios y de otros organismosPor emisión y colocación de obligaciones subordinadasIntereses por obligaciones subordinadas de conversión obligatoriaIntereses por pagarés financieros con garantía fiduciariaPérdida en cambios por valorizaciónValorización de instrumentos indizadosIncremento por actualización de gastos por intereses

Resultado por posición monetaria

Margen financiero

Estimación preventiva para riesgos crediticios

Margen financiero ajustado por riesgos crediticios

Comisiones y tarifas cobradas

Comisiones pagadas

Resultado por intermediación

Ingresos (egresos) totales de la operación

Gastos de administraciónDe personalDe administraciónDepreciaciones y amortizaciones

Resultado de la operación

Otros gastos productosOtros gastos

Resultado antes de ISR y PTU

I. S. R. y P. T. U. causadosI. S. R. y P. T. U. diferidos

Resultado antes de participación en subsidiarias y asociadas

Participación en el resultado de subsidiarias y asociadas

Resultado por operaciones continuas

Operaciones discontinuas, partidas extraordinariasy cambios en políticas contables

Resultado Neto

GBM Financiera del

Asecam Atlántico Associates Transporte

6,909 5,757 60 1,154 4,954

3,753 4,797 97 61 3,4270 41 0 242 0

60 83 423 311 9

0 0 0 0 1250 1 0 356 00 786 0 0 9090 0 0 0 00 2 (460) 184 417

3,096 48 0 0 67

1,916 506 0 0 5

1,137 504 0 0 0771 0 0 0 0

0 0 0 0 00 0 0 0 00 0 0 0 00 0 0 0 00 0 0 0 00 0 0 0 50 0 0 0 08 2 0 0 0

(150) (492) (580) (610) (517)

4,843 4,759 (520) 544 4,432

159 130 0 74 18,657

4,684 4,629 (520) 470 (14,225)

812 0 0 0 0

47 35 665 4 229

0 0 (2,021) 0 0

5,449 4,595 (3,207) 467 (14,454)

5,229 1,493 82 1,558 1,875296 0 0 0 0

2,914 1,363 82 1,558 1,8192,019 130 0 0 56

220 3,102 (3,288) (1,091) (16,329)

499 1,170 0 5,480 32,9950 0 0 0 106

718 4,272 (3,288) 4,389 16,560

0 644 16 0 1600 0 (15,000) 32 0

718 3,628 11,695 4,357 16,399

0 0 0 0 0

718 3,628 11,695 4,357 16,399

0 0 0 0 0

718 3,628 11,695 4,357 16,399

CorporaciónFinanciera de

Arrendamiento

Empresas de Factoraje FinancieroNOTA TECNICA DE

51

Nota Técnica

ANTECEDENTES

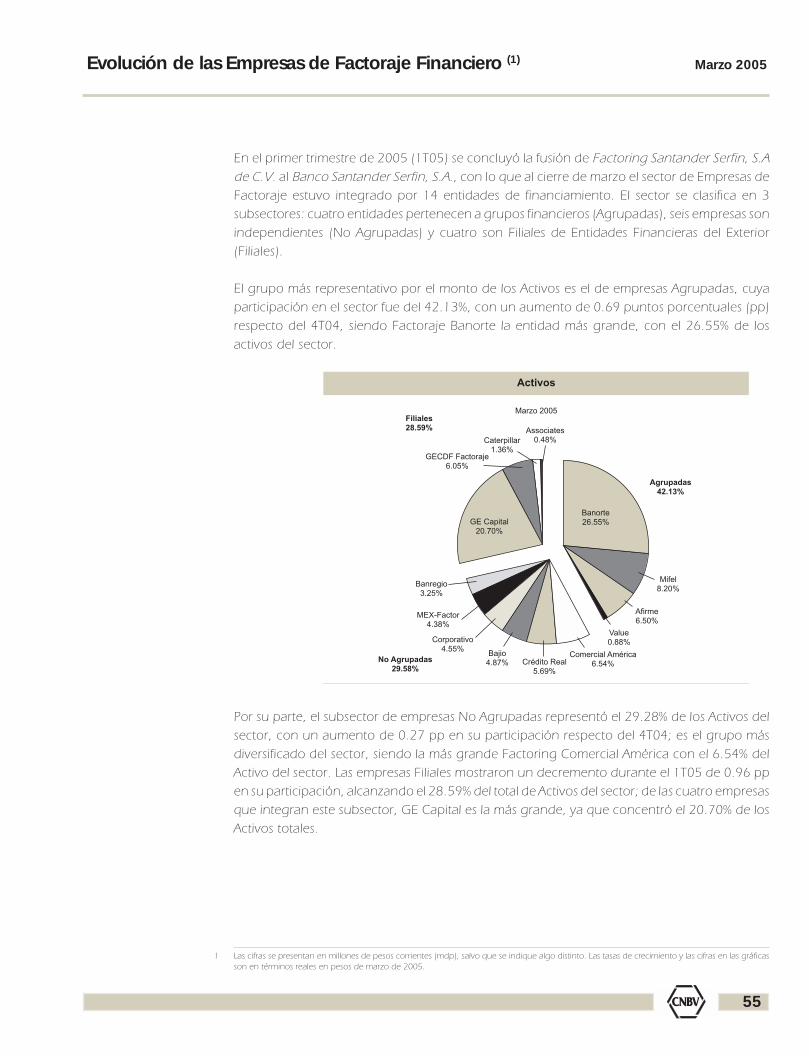

El negocio del factoraje financiero en México se remonta a principios de la década de los años60’s y su operación financiera consiste en adquirir derechos de crédito relacionados conproveeduría de bienes, de servicios o de ambos, a favor de personas morales o físicas querealicen actividades empresariales, con recursos provenientes de préstamos y créditos deinstituciones de crédito, de seguros y de fianzas, del país o del exterior, y de la emisión deobligaciones subordinadas y títulos de crédito.

Adicionalmente, las empresas de factoraje pueden prestar servicios de administración ycobranza de los derechos de crédito mencionados.

Existen dos modalidades de factoraje:

• Sin recurso, cuando el cliente no queda obligado a responder por el pago de los derechosde crédito transmitidos a la empresa de factoraje

• Con recurso, cuando el cliente queda obligado solidariamente con el deudor a responderdel pago puntual y oportuno de dichos derechos

El factoraje es un servicio orientado a satisfacer las necesidades de capital de trabajo de lasempresas, proporcionándoles la liquidez requerida en el momento oportuno.