ORDENANZA 388 DE 2014 CAPITULO X

9

CAPÍTULO X REGISTRO Y GENERALIDADES DEL IMPUESTO AL CONSUMO DE LICORES, VINOS, APERITIVOS Y SIMILARES; CERVEZAS, SIFONES, REFAJOS Y MEZCLAS; Y CIGARRILLOS Y TABACO ELABORADO “Toda P.N o P.J que produzca, importe, exporte, distribuya y/o comercialice productos gravados con el impuesto al consumo en la jurisdicción rentística del departamento, deberá registrar ante el mismo una bodega de rentas de acuerdo con los requisitos exigidos por la Administración Tributaria Departamental”. 1. REGISTRO DE BODEGA DE RENTAS (Art. 206)

-

Upload

kenny-pinto-lubo -

Category

Economy & Finance

-

view

27 -

download

0

Transcript of ORDENANZA 388 DE 2014 CAPITULO X

CAPÍTULO X

REGISTRO Y GENERALIDADES DEL IMPUESTO AL CONSUMO DE LICORES, VINOS, APERITIVOS Y SIMILARES; CERVEZAS, SIFONES, REFAJOS Y MEZCLAS; Y CIGARRILLOS Y TABACO ELABORADO

“Toda P.N o P.J que produzca, importe, exporte, distribuya y/o comercialice productos gravados con el impuesto al consumo en la jurisdicción rentística del departamento, deberá registrar ante el mismo una bodega de rentas de acuerdo con los requisitos exigidos por la Administración Tributaria Departamental”.

1. REGISTRO DE BODEGA DE RENTAS (Art. 206)

• a) Solicitud escrita por el contribuyente en el formato autorizado por la Administración Tributaria Departamental.

• b) Certificado de Existencia y Representación Legal con un término de expedición no mayor a un (1) mes.

• c) RUT actualizado y vigente.• d) Fotocopia del documento de identificación del representante legal.• e) Estados financieros a treinta y uno (31) de diciembre del año fiscal anterior o

último corte trimestral si se trata de período intermedio, o balance inicial si se trata de una entidad que va a iniciar operaciones.

• f) Plano de la bodega de rentas.• g) Registro fotográfico de la bodega de rentas.• h) Contrato de arrendamiento con suscripción mínima de dos (2) años, oferta

mercantil o certificado de tradición y libertad con fecha de expedición no mayor a un mes a la fecha de la solicitud, que permita verificar la tenencia, posesión o propiedad del inmueble por parte del contribuyente.

“VIGENCIA DE LA AUTORIZACIÓN DE LA BOEGA DE RENTAS”: Hasta de tres (3) años.

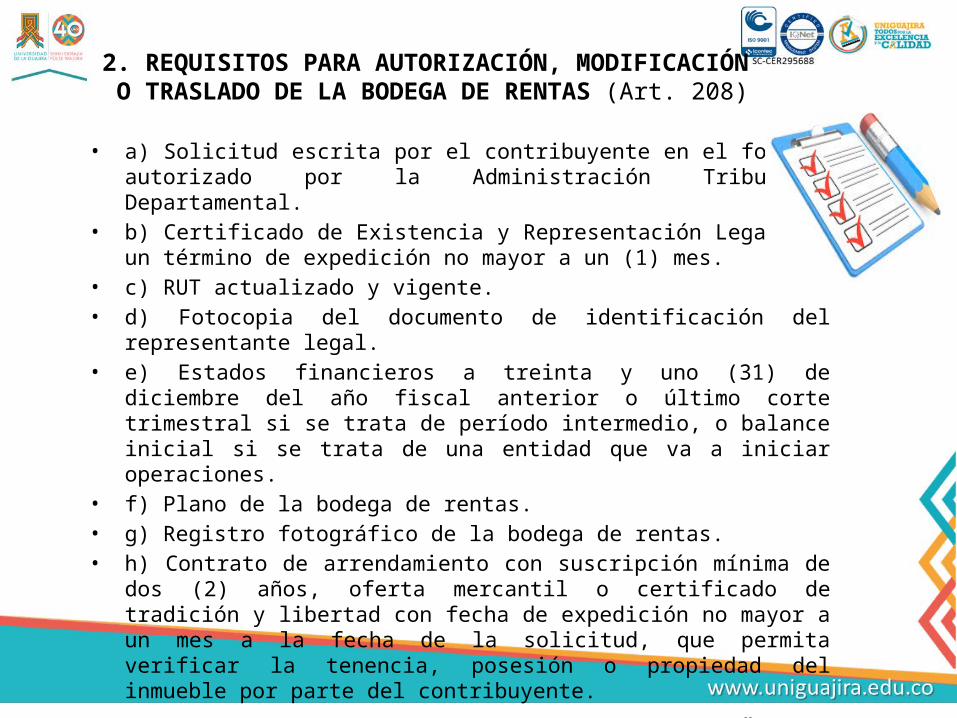

2. REQUISITOS PARA AUTORIZACIÓN, MODIFICACIÓN O TRASLADO DE LA BODEGA DE RENTAS (Art. 208)

• a) Solicitud escrita por el contribuyente en el formato autorizado por la Administración Tributaria Departamental.

• b) Certificado de Existencia y Representación Legal con un término de expedición no mayor a un (1) mes.• c) Registro Único Tributario actualizado y vigente.• d) Fotocopia del documento de identificación del representante legal.• e) Registro sanitario vigente expedido por la autoridad competente.• f) Registro marcario de los productos que va a producir, comercializar o introducir. En caso de no ser el

titular de la marca, deberá aportar el documento que soporte la autorización y las condiciones de uso de la misma.

• g) Resolución por medio de la cual se autoriza el rotulado de la etiqueta y contra-etiqueta, expedida por la autoridad competente.

• h) Etiqueta y contra etiqueta original con sello seco grabado por la autoridad competente o, en su defecto, copia debidamente autenticada.

• i) Copia de la tarjeta profesional del ingeniero químico o del profesional responsable de la producción. Este requisito será exigible solamente para productos de origen nacional.

• j) Códigos expedidos por la Superintendencia Nacional de Salud, para el caso de productos nacionales. Autorización del propietario del producto al solicitante, para la distribución y/o comercialización del mismo, cuando esta proceda deberá ser dirigida a la Administración Tributaria Departamental.

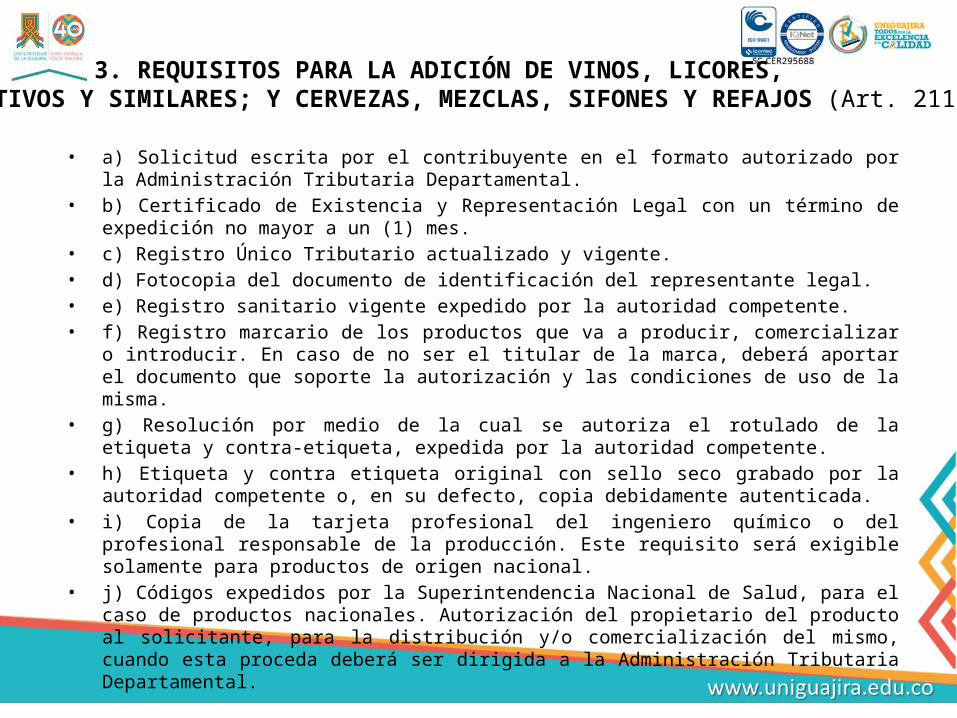

3. REQUISITOS PARA LA ADICIÓN DE VINOS, LICORES, APERITIVOS Y SIMILARES; Y CERVEZAS, MEZCLAS, SIFONES Y REFAJOS (Art. 211)

• a) Solicitud escrita por el contribuyente en el formato autorizado por la Administración Tributaria Departamental.

• b) Certificado de Existencia y Representación Legal con un término de expedición no mayor a un (1) mes.

• c) Registro Único Tributario actualizado y vigente.• d) Fotocopia del documento de identificación del representante legal.• e) Registro marcario del producto expedido por la División de Signos

Distintivos de la Superintendencia de Industria y Comercio.• f) Etiqueta original del producto.• g) Certificado de precio de venta al público del producto.• h) Los demás que establezca la ley.

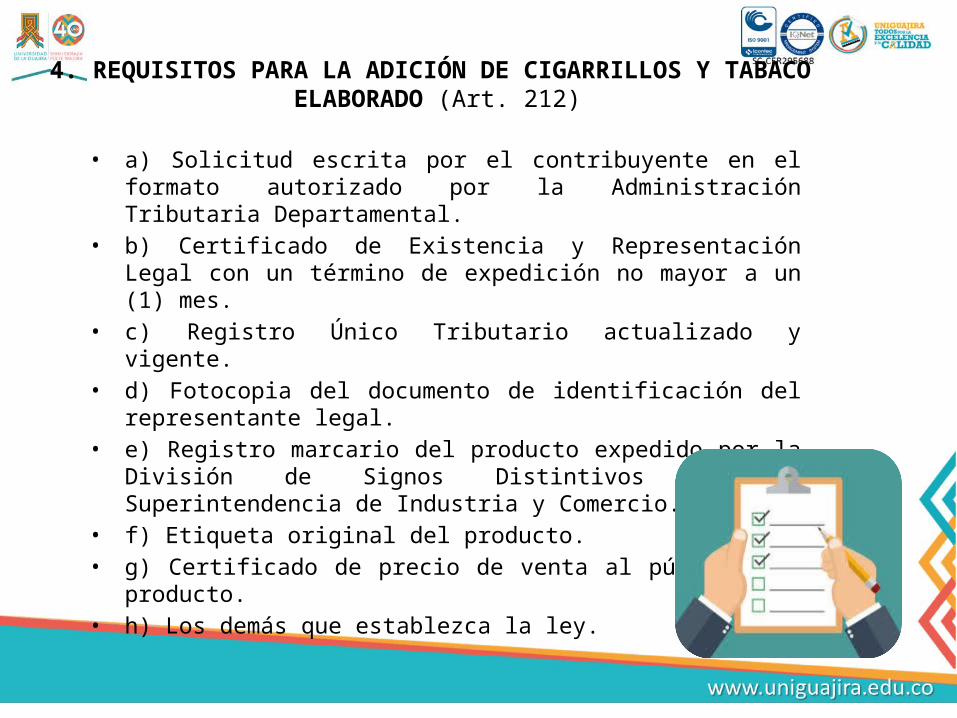

4. REQUISITOS PARA LA ADICIÓN DE CIGARRILLOS Y TABACO ELABORADO (Art. 212)

• Cuando se demuestre que el contribuyente incurrió en cualquiera de las siguientes prácticas (Art.215):

• a) Almacenar productos estampillados dentro de la bodega de rentas.• b) Almacenar envases vacíos e insumos dentro de la bodega de rentas.• c) Almacenar productos no autorizados por la Administración Tributaria Departamental.• d) Cuando transcurran seis (6) meses sin movimiento de inventarios en la bodega de

rentas.• e) Cuando no se presenten los inventarios dentro del término establecido en el

presente Estatuto.

Termino de la suspensión: Máximo 90 días.

7. ¿CUÁNDO HAY SUSPENSIÓN DE LA BODEGA DE RENTAS?

6. CAMBIO DE GRADO ALCOHOLIMÉTRICO (Art. 214).

5. ASOCIACIÓN DE PRODUCTOS GRAVADOS CON EL IMPUESTO AL CONSUMO DE VINOS, LICORES, APERITIVOS Y SIMILARES; Y

CERVEZAS, MEZCLAS, SIFONES Y REFAJOS (Art. 213).

• Cuando se demuestre que el contribuyente incurrió en cualquiera de las siguientes prácticas (Art.216):

• a) Por alteración o falsificación del instrumento de señalización. • b) Cuando se evidencie un cambio en los grados alcoholimétricos de producto, sin

perjuicio del nivel de tolerancia que establezca la autoridad competente.• c) Cuando se evidencie inexactitud en el acta de producción.• d) Cuando se demuestre que los productos no fueron elaborados con alcohol

potable.• e) Cuando se encuentren en la bodega de rentas insumos tales como tapas,

envases, cajas, entre otros, correspondientes a productos diferentes a los que se tienen autorizados.

• f) Cuando reincida en las prácticas establecidas para la suspensión de la bodega de rentas.

• g) Cuando se evidencie que el contribuyente o responsable, comercializa productos sin la debida señalización o que se comprueben prácticas de evasión o elusión.

8. ¿CUÁNDO HAY CANCELACIÓN DE LA BODEGA DE RENTAS POR PARTE DE LA ADMÓN T.D?

Obligación del sujeto pasivo ante la Admón. T.D. Este documento debe ser presentado con un (1) día de antelación al

inicio de la producción.

9. ACTA DE PRODUCCIÓN (Art. 214).

10. INVENTARIOS (Art. 214).

Dentro de los primeros cinco (5) días hábiles de cada mes. Relación de los saldos registrados el último día del mes inmediatamente anterior En el evento en que no se haga la entrega de inventarios dentro del término

establecido, se suspenderá la bodega de rentas y se inactivará la cuenta del contribuyente dentro del sistema de información de impuestos al consumo, hasta tanto se subsane la situación.

10.1. Faltantes y sobrantes.

11. INSTRUMENTO DE SEÑALIZACIÓN (Art. 222).

Instrumento adoptado por la Admón. T.D para identificar los productos en mención, sujetos al pago del impuesto al consumo o participación.

Sólo los productos señalizados podrán consumirse o comercializarse dentro del territorio rentístico del Departamento de La Guajira.

Ejemplo: ESTAMPILLA TRICOLOR ADHERIDA SOBRE LA TAPA DEL LICOR

OBLIGACIONES DE LOS RESPONSABLES O SUJETOS PASIVOS

a) Registrarse ante la Admón. T.D de acuerdo a lo previsto en el presente Estatuto. Los distribuidores también estarán sujetos a esta obligación.

b) Llevar un sistema contable.

c) Expedir la factura correspondiente con el lleno de todos los requisitos legales, conservarla hasta por dos (2) años y exhibirla a la Admón. T.D cuando le sea solicitada.

* Los expendedores al detal están obligados a exigir la factura al distribuidor, conservarla hasta por dos años y exhibirla sea solicitada.

d) Informar a la Administración Tributaria Departamental los precios de venta al detallista, dentro de los diez (10) días siguientes a su adopción o modificación.