NUTRESA (NUTRESA CB) Variable/Grupo... · ACTUALIZACIÓN DE COBERTURA Actualizamos nuestra...

5

ACTUALIZACIÓN DE COBERTURA Actualizamos nuestra cobertura sobre Grupo Nutresa con una recomendación de MANTENER y un precio objetivo de COP 28,200 por acción, equivalentes a un potencial de valorización de 5.22% frente al cierre del día anterior. Hemos disminuido nuestro precio objetivo, desde nuestra última recomendación de COP $ 30,630. La disminución del precio objetivo se basa en la actualización de variables macroeconómicas de los países donde la compañía opera y el impacto de la reforma tributaria en Colombia, país responsable por el 63% de las ventas. Menor crecimiento económico. Las expectativas de crecimiento para los países latinoamericanos han disminuido, resaltando el débil crecimiento de 1.7% que se espera para Colombia. En adición la reforma tributaria con el incremento del IVA (16% a 19%) incidió de manera negativa sobre el sector consumo. Pese a lo anterior, los ingresos de Grupo Nutresa crecieron un 4.9% durante el 1S, levemente por encima de la inflación. Adquisiciones. La adquisición de Tresmontes Lucchetti (TMLUC) en 2013, compañía líder en Chile en la categoría de bebidas instantáneas frías y con participaciones significativas en diferentes categorías de alimentos y posición líder en México, así como la adquisición de Grupo El Corral (2015) han impulsado en gran medida la dinámica de las ventas de Grupo Nutresa, a pesar de debilidad cambiaria en los países anteriormente mencionados y ajuste de variables de crecimiento. Contabilización de Venezuela. La operación en el país vecino está siendo contabilizada como instrumentos financieros desde octubre de 2016, debido a las condiciones cambiantes del mercado venezolano, incluyendo la regulación al mercado cambiario y el acceso limitado a la compra de divisas mediante los sistemas oficiales, sumado a otros controles gubernamentales como el control de precios y rentabilidad, importaciones, leyes laborales, entre otros, limita la capacidad de la Compañía de mantener un nivel de producción normal. EBITDA. El guidance que la compañía en materia de margen EBITDA para sus próximos años es de 12%-14%. Dado el entorno económico esperamos que el margen EBITDA se mantenga en el rango bajo y mejore gradualmente con el paso del tiempo hasta un porcentaje de 13.20% en el largo plazo. La tendencia bajista del Índice de Commodities del Grupo le favorece, con una mayor participación en Café (9.5%), Trigo (7.4%) y Cerdo (6.9%), sin embargo la coyuntura de fortaleza del dólar estadounidense contrasta el efecto. Menor tasa impositiva. El impuesto a la riqueza y la sobretasa del CREE creados en la Reforma Tributaria del 2014 aumentaría la tasa de tributación de las empresas progresivamente hasta 43% en 2018. Con la nueva Reforma tributaria, el Gobierno unifica y disminuye las tasas de tributación de las empresas progresivamente durante los próximos dos años hasta alcanzar una tasa de 32% en el 2019. Resultados aceptables ante difícil entorno económico. Grupo Nutresa ante una retadora economía, protege sus márgenes de rentabilidad mediante estrategias de precios e innovación a costa de sacrificios en participación de mercado. Confiamos en que, a medida que mejoran progresivamente las condiciones macroeconómicas, la compañía recuperará la participación de mercado perdida. Valoración por múltiplos ajustados. Además del método por flujos de caja descontados (80%) que inicialmente tenía el modelo de valoración, incorporamos el método por múltiplos ajustados (20%), la cuál soporta nuestra valoración y nos indica que la acción de Grupo Nutresa no es tan atractiva frente a sus pares y no evidencia un potencial de valoración considerable. Mantener / PO: COP $ 28,200 Octubre 02, 2017 NUTRESA (NUTRESA CB) Colombia— Consumo Ramsés Pestanapalmett Analista de Renta Variable rpestanapalmett @ultraserfinco.com (571) 3255560 Ext. 1527 ACTUALIZACIÓN Nutresa vs. Colcap Valores al cierre del 28/09/2017 Fuente: Bloomberg y Ultaserfinco S.A. Información de la acción Ticker BVC NUTRESA CB Precio de Cierre COP 26,800 Precio Objetivo COP 28,200 Potencial 5.22% Acciones en circulación (Mill.) 460 Mkt. Cap. (COP MM) 12,313 Peso Índice COLCAP 6.76% Rango 52-semanas (PFBCOLOM) 22,820 - 27,480 Fuente: Bloomberg y Ultaserfinco S.A. Información Financiera y Múltiplos 2014 2015 2016 2017E 2018 E ROA 3.2% 3.2% 2.9% 3.0% 3.1% ROE 4.7% 5.3% 4.8% 4.9% 5.2% P/BV* 1.53x 1.53x 1.47x 1.43x 1.39x P/E* 32.6x 28.7x 30.8x 28.9x 26.9x Fuente: Ultraserfinco S.A. *Cálculos con el precio de cierre del 28/09/2017 de NUTRE- SA CB (COP 26,800) 80 85 90 95 100 105 110 115 120 125 130 ago-15 feb-16 ago-16 feb-17 ago-17 100=10/08/2015 Nutresa vs Colcap COLCAP Nutresa

Transcript of NUTRESA (NUTRESA CB) Variable/Grupo... · ACTUALIZACIÓN DE COBERTURA Actualizamos nuestra...

ACTUALIZACIÓN DE COBERTURA

Actualizamos nuestra cobertura sobre Grupo Nutresa con una recomendación de MANTENER y un precio objetivo de COP 28,200 por acción, equivalentes a un potencial de valorización de 5.22% frente al cierre del día anterior. Hemos disminuido nuestro precio objetivo, desde nuestra última recomendación de COP $ 30,630. La disminución del precio objetivo se basa en la actualización de variables macroeconómicas de los países donde la compañía opera y el impacto de la reforma tributaria en Colombia, país responsable por el 63% de las ventas. Menor crecimiento económico. Las expectativas de crecimiento para los países latinoamericanos han disminuido, resaltando el débil crecimiento de 1.7% que se espera para Colombia. En adición la reforma tributaria con el incremento del IVA (16% a 19%) incidió de manera negativa sobre el sector consumo. Pese a lo anterior, los ingresos de Grupo Nutresa crecieron un 4.9% durante el 1S, levemente por encima de la inflación. Adquisiciones. La adquisición de Tresmontes Lucchetti (TMLUC) en 2013, compañía líder en Chile en la categoría de bebidas instantáneas frías y con participaciones significativas en diferentes categorías de alimentos y posición líder en México, así como la adquisición de Grupo El Corral (2015) han impulsado en gran medida la dinámica de las ventas de Grupo Nutresa, a pesar de debilidad cambiaria en los países anteriormente mencionados y ajuste de variables de crecimiento. Contabilización de Venezuela. La operación en el país vecino está siendo contabilizada como instrumentos financieros desde octubre de 2016, debido a las condiciones cambiantes del mercado venezolano, incluyendo la regulación al mercado cambiario y el acceso limitado a la compra de divisas mediante los sistemas oficiales, sumado a otros controles gubernamentales como el control de precios y rentabilidad, importaciones, leyes laborales, entre otros, limita la capacidad de la Compañía de mantener un nivel de producción normal. EBITDA. El guidance que la compañía en materia de margen EBITDA para sus próximos años es de 12%-14%. Dado el entorno económico esperamos que el margen EBITDA se mantenga en el rango bajo y mejore gradualmente con el paso del tiempo hasta un porcentaje de 13.20% en el largo plazo. La tendencia bajista del Índice de Commodities del Grupo le favorece, con una mayor participación en Café (9.5%), Trigo (7.4%) y Cerdo (6.9%), sin embargo la coyuntura de fortaleza del dólar estadounidense contrasta el efecto. Menor tasa impositiva. El impuesto a la riqueza y la sobretasa del CREE creados en la Reforma Tributaria del 2014 aumentaría la tasa de tributación de las empresas progresivamente hasta 43% en 2018. Con la nueva Reforma tributaria, el Gobierno unifica y disminuye las tasas de tributación de las empresas progresivamente durante los próximos dos años hasta alcanzar una tasa de 32% en el 2019. Resultados aceptables ante difícil entorno económico. Grupo Nutresa ante una retadora economía, protege sus márgenes de rentabilidad mediante estrategias de precios e innovación a costa de sacrificios en participación de mercado. Confiamos en que, a medida que mejoran progresivamente las condiciones macroeconómicas, la compañía recuperará la participación de mercado perdida. Valoración por múltiplos ajustados. Además del método por flujos de caja descontados (80%) que inicialmente tenía el modelo de valoración, incorporamos el método por múltiplos ajustados (20%), la cuál soporta nuestra valoración y nos indica que la acción de Grupo Nutresa no es tan atractiva frente a sus pares y no evidencia un potencial de valoración considerable.

Mantener / PO: COP $ 28,200 Octubre 02, 2017

NUTRESA (NUTRESA CB) Colombia— Consumo

Ramsés Pestanapalmett Analista de Renta Variable

rpestanapalmett @ultraserfinco.com

(571) 3255560 Ext. 1527

ACTUALIZACIÓN

Nutresa vs. Colcap

Valores al cierre del 28/09/2017

Fuente: Bloomberg y Ultaserfinco S.A.

Información de la acción

Ticker BVC NUTRESA CB

Precio de Cierre COP 26,800

Precio Objetivo COP 28,200

Potencial 5.22%

Acciones en circulación (Mill.) 460

Mkt. Cap. (COP MM) 12,313

Peso Índice COLCAP 6.76%

Rango 52-semanas (PFBCOLOM) 22,820 - 27,480

Fuente: Bloomberg y Ultaserfinco S.A.

Información Financiera y Múltiplos

2014 2015 2016 2017E 2018 E

ROA 3.2% 3.2% 2.9% 3.0% 3.1%

ROE 4.7% 5.3% 4.8% 4.9% 5.2%

P/BV* 1.53x 1.53x 1.47x 1.43x 1.39x

P/E* 32.6x 28.7x 30.8x 28.9x 26.9x

Fuente: Ultraserfinco S.A.

*Cálculos con el precio de cierre del 28/09/2017 de NUTRE-SA CB (COP 26,800)

80

85

90

95

100

105

110

115

120

125

130

ago-15 feb-16 ago-16 feb-17 ago-17

100=10/08/2015

Nutresa vs Colcap

COLCAP Nutresa

2

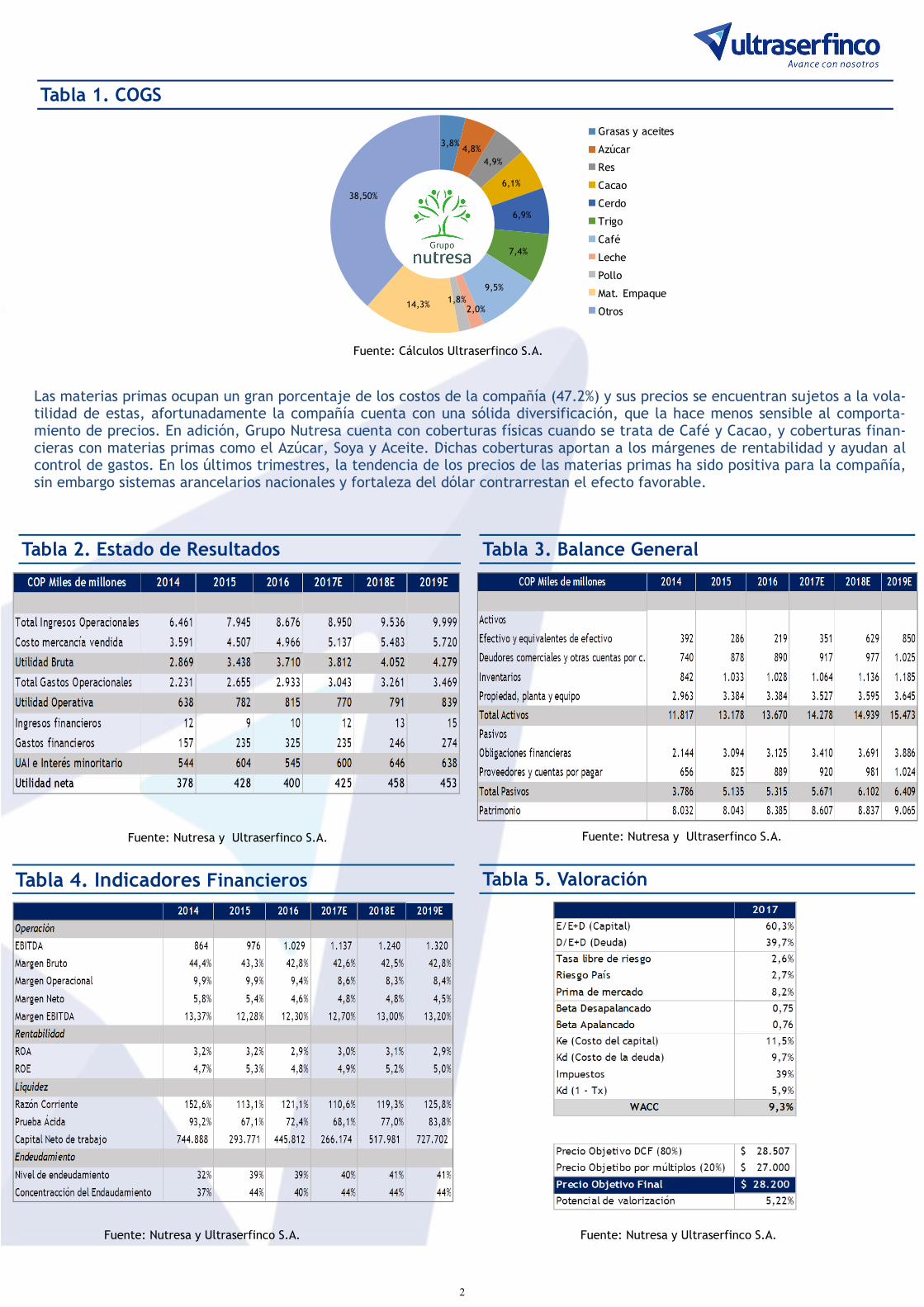

Tabla 1. COGS

Fuente: Cálculos Ultraserfinco S.A.

Tabla 2. Estado de Resultados Tabla 3. Balance General

Tabla 4. Indicadores Financieros

Fuente: Nutresa y Ultraserfinco S.A. Fuente: Nutresa y Ultraserfinco S.A.

Fuente: Nutresa y Ultraserfinco S.A.

Tabla 5. Valoración

Fuente: Nutresa y Ultraserfinco S.A.

3,8%4,8%

4,9%

6,1%

6,9%

7,4%

9,5%

2,0%1,8%

14,3%

38,50%

Grasas y aceites

Azúcar

Res

Cacao

Cerdo

Trigo

Café

Leche

Pollo

Mat. Empaque

Otros

Las materias primas ocupan un gran porcentaje de los costos de la compañía (47.2%) y sus precios se encuentran sujetos a la vola-tilidad de estas, afortunadamente la compañía cuenta con una sólida diversificación, que la hace menos sensible al comporta-miento de precios. En adición, Grupo Nutresa cuenta con coberturas físicas cuando se trata de Café y Cacao, y coberturas finan-cieras con materias primas como el Azúcar, Soya y Aceite. Dichas coberturas aportan a los márgenes de rentabilidad y ayudan al control de gastos. En los últimos trimestres, la tendencia de los precios de las materias primas ha sido positiva para la compañía, sin embargo sistemas arancelarios nacionales y fortaleza del dólar contrarrestan el efecto favorable.

3

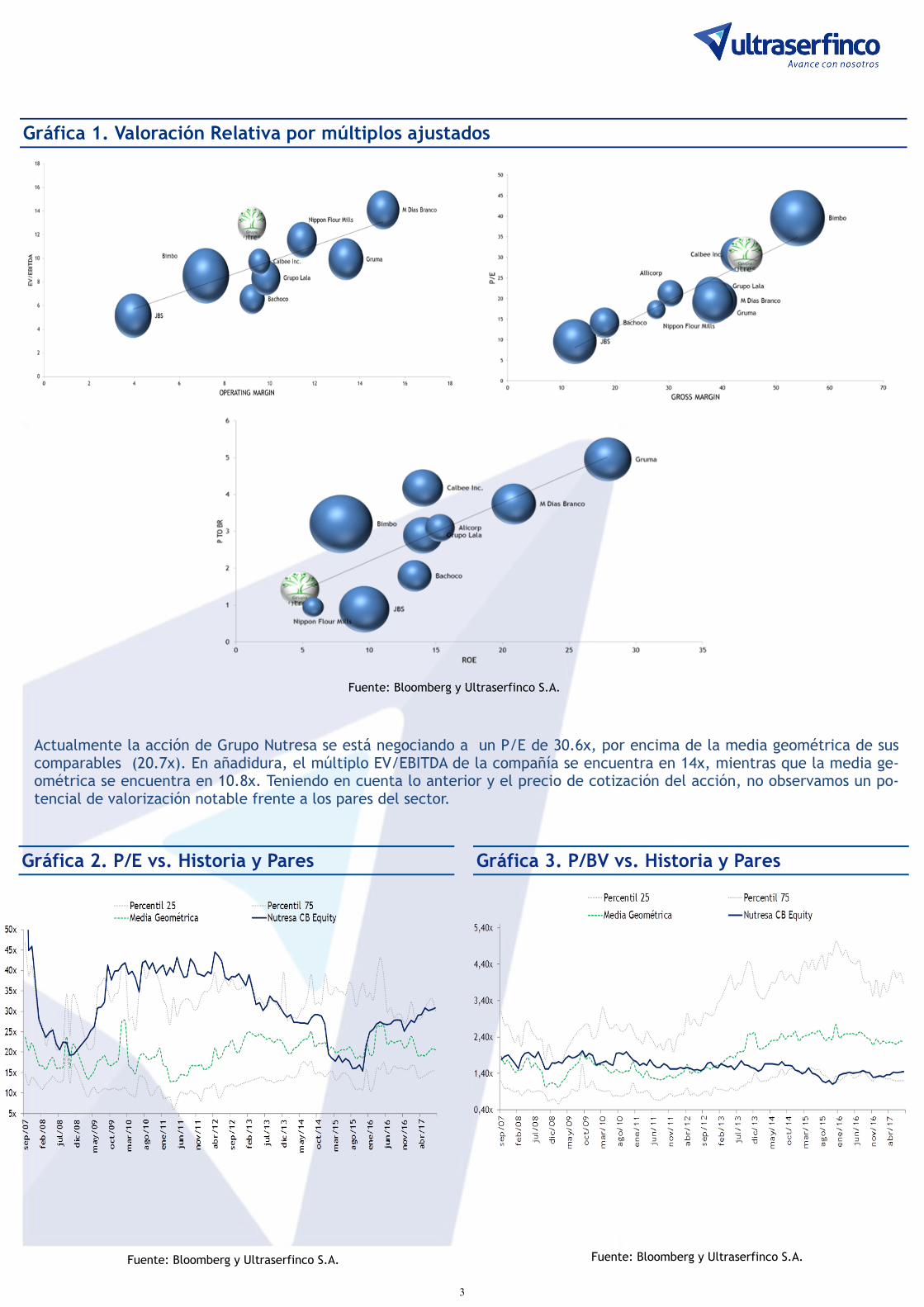

Gráfica 1. Valoración Relativa por múltiplos ajustados

Fuente: Bloomberg y Ultraserfinco S.A.

Fuente: Bloomberg y Ultraserfinco S.A. Fuente: Bloomberg y Ultraserfinco S.A.

Gráfica 2. P/E vs. Historia y Pares Gráfica 3. P/BV vs. Historia y Pares

Actualmente la acción de Grupo Nutresa se está negociando a un P/E de 30.6x, por encima de la media geométrica de sus comparables (20.7x). En añadidura, el múltiplo EV/EBITDA de la compañía se encuentra en 14x, mientras que la media ge-ométrica se encuentra en 10.8x. Teniendo en cuenta lo anterior y el precio de cotización del acción, no observamos un po-tencial de valorización notable frente a los pares del sector.

4

Gráfica 4. Recomendaciones Históricas

Fuente: Bloomberg y Ultraserfinco S.A.

Las líneas punteadas representan el rango en el que se podrá mover el precio de la acción en el futuro (intervalo de confianza de 1-desviación estándar si los retornos se comportan como una distribución t en un modelo lineal).

Nutresa CB Equity - (COP) Fecha Recomendación P.O.

(1) 26-Sep-14 Mantener 30,630

(2) 29-Sep-17 Mantener 28,200

5

El presente documento ha sido elaborado para efectos meramente informativos e ilustrativos a partir de información pública, y no refleja un interés específico de Ultraserfinco S.A. Comisionistas de Bolsa. Igualmente, se entiende que las decisiones que sean adoptadas con base en esta información, por los destinatarios de este documento, han sido adoptadas con base en criterios y análisis propios y en ningún momento constituye ni constituirá, responsabilidad al-guna para los funcionarios, empleados, representantes, accionistas, asesores, directivos y en general personas vincu-ladas a Ultraserfinco S.A. Comisionistas de Bolsa.

En consecuencia, ni Ultraserfinco S.A. Comisionistas de Bolsa, ni sus accionistas, ni los asesores de estos, ni ninguno de sus respectivos directores, funcionarios, empleados, representantes, hacen declaración de garantía alguna, explí-cita o implícita, con respecto a la veracidad, exactitud, confiabilidad o integridad de la información presentada en este documento.

Finalmente la información suministrada no constituye para Ultraserfinco S.A. Comisionistas de Bolsa, ni para sus fun-cionarios, directivos o accionistas una garantía de cumplimiento de los resultados esperados o que se obtengan en el futuro y constituyen meras opiniones de quienes la emiten.