NOVEDADES EN LOS SISTEMAS DE INFORMACIÓN POR …gfw.diputacionalicante.es/repo/rec/666/Novedades...

52

1 Miércoles, 26 de Noviembre de 2014 NOVEDADES EN LOS SISTEMAS DE INFORMACIÓN POR NUEVA LEGISLACION - ICAL Y EL PLAN 2013

Transcript of NOVEDADES EN LOS SISTEMAS DE INFORMACIÓN POR …gfw.diputacionalicante.es/repo/rec/666/Novedades...

1 Miércoles, 26 de Noviembre de 2014

NOVEDADES EN LOS SISTEMAS DE INFORMACIÓN POR NUEVA LEGISLACION -

ICAL Y EL PLAN 2013

Servicio de Asistencia a Municipios

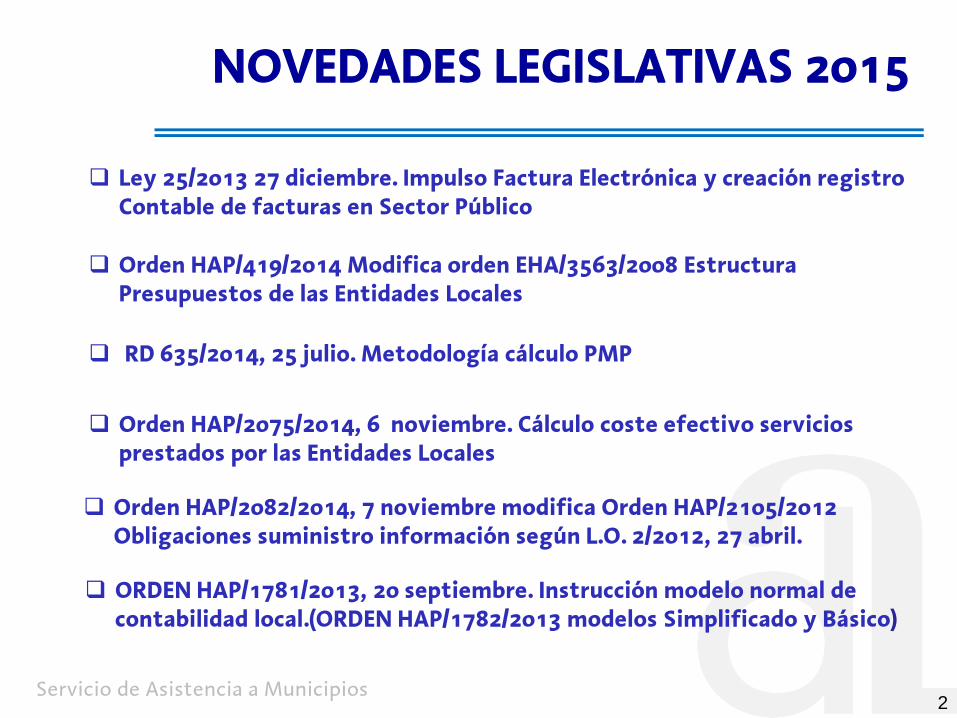

NOVEDADES LEGISLATIVAS 2015

2

Ley 25/2013 27 diciembre. Impulso Factura Electrónica y creación registro Contable de facturas en Sector Público

Orden HAP/419/2014 Modifica orden EHA/3563/2008 Estructura Presupuestos de las Entidades Locales

RD 635/2014, 25 julio. Metodología cálculo PMP

Orden HAP/2075/2014, 6 noviembre. Cálculo coste efectivo servicios prestados por las Entidades Locales

Orden HAP/2082/2014, 7 noviembre modifica Orden HAP/2105/2012 Obligaciones suministro información según L.O. 2/2012, 27 abril.

ORDEN HAP/1781/2013, 20 septiembre. Instrucción modelo normal de contabilidad local.(ORDEN HAP/1782/2013 modelos Simplificado y Básico)

Servicio de Asistencia a Municipios

Ley 25/2013 27 diciembre. Impulso Factura Electrónica y creación registro Contable de facturas Sector Público

3

PROVEEDORES que hayan entregado bienes o prestados servicios a la

Administración Pública:

a) Sociedades anónimas

b) Sociedades de responsabilidad limitada;

c) Personas jurídicas y entidades sin personalidad jurídica que carezcan de

nacionalidad española;

d) Establecimientos permanentes y sucursales de entidades no residentes en

territorio español en los términos que establece la normativa tributaria;

e) Uniones temporales de empresas;

f) Agrupación de interés económico, Agrupación de interés económico europea,

Fondo de Pensiones, Fondo de capital riesgo, Fondo de inversiones, Fondo de

utilización de activos, Fondo de regularización del mercado hipotecario, Fondo de

titulización hipotecaria o Fondo de garantía de inversiones.

OBLIGADOS: Entrada vigor: 15 enero 2015

Servicio de Asistencia a Municipios

Ley 25/2013 27 diciembre. Impulso Factura Electrónica y creación registro Contable de facturas Sector Público

4

Se puede establecer la no obligación de factura electrónica

para facturas:

De importe hasta 5.000 euros.

Dirigidas a los servicios en el exterior de las AAPP

- Hasta que dichas facturas puedan satisfacer los requerimientos para su

presentación a través del Punto general de entrada de facturas electrónicas

- Y los servicios en el exterior dispongan de los medios y sistemas apropiados

para su recepción.

EXCEPCIONES:

(si no se aprueba ¿se podrán admitir en papel facturas <5.000?)

REGLAMENTARIAMENTE

Servicio de Asistencia a Municipios

Ley 25/2013 27 diciembre. Impulso Factura Electrónica y creación registro Contable de facturas Sector Público

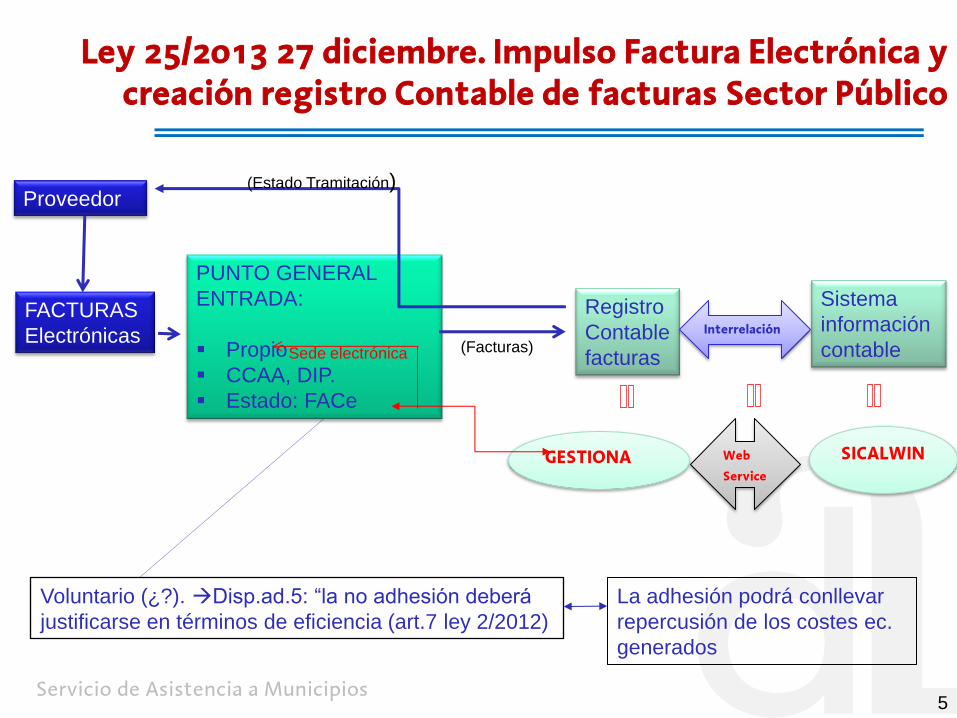

5

FACTURAS

Electrónicas

Voluntario (¿?). Disp.ad.5: “la no adhesión deberá

justificarse en términos de eficiencia (art.7 ley 2/2012)

La adhesión podrá conllevar

repercusión de los costes ec.

generados

Registro

Contable

facturas

Sistema

información

contable Interrelación

Proveedor

SICALWIN GESTIONA Web

Service

PUNTO GENERAL

ENTRADA:

Propio

CCAA, DIP.

Estado: FACe

(Estado Tramitación)

(Facturas) Sede electrónica

Servicio de Asistencia a Municipios

Ley 25/2013 27 diciembre. Impulso Factura Electrónica y creación registro Contable de facturas Sector Público

¿Cómo DARSE ALTA EN FACe?

Documento “poca” AYUDA Alta FACe:

http://administracionelectronica.gob.es/PAe/pasosaltaentidadeslocalesenface

1.- ADHESION FACe

2.- ALTA DIR3 : Debemos indicar que unidades de nuestra entidad local van a ser oficinas

contables, unidades de tramitación u órganos gestores. Sin esta indicación FACe no podrá

aceptar facturas destinadas a su entidad local.

(Documento “ayuda “ http://directorio3.redsara.es.)

Ir a http://administracionelectronica.gob.es/ctt/dir3/descargas

(Modelo alta de unidades FORMULARIO ALTA EN DIRECORIO COMUN cod.13014)

Solicitar el alta de unidades y de usuarios con un email:

email : [email protected]

https://ssweb.seap.minhap.es/ayuda/consulta/DIR

(Aquí se darían de alta las unidades orgánicas. En ayuntamientos pequeños alta sólo al ayuntamiento)

6

Servicio de Asistencia a Municipios

Ley 25/2013 27 diciembre. Impulso Factura Electrónica y creación registro Contable de facturas Sector Público

3.- ACCESO RED SARA - Solicitar usuario para acceder a la red Sara con un email:

(Esto sirve para luego poder entrar en directorio Dir3 y hacer cualquier cambio.)

4.- Se puede entrar en DIR3 y se especifican la:

OFICINA CONTABLE: función de contabilidad en el organismo y que también son

competentes para la gestión del registro contable de facturas

ORGANO GESTOR : Quien tenga la competencia sobre la aprobación del

expediente de gasto.

UNIDAD TRAMITADORA: Órgano administrativo al que corresponda la

tramitación de los expedientes, sin perjuicio de a quien competa su aprobación.

7

Servicio de Asistencia a Municipios

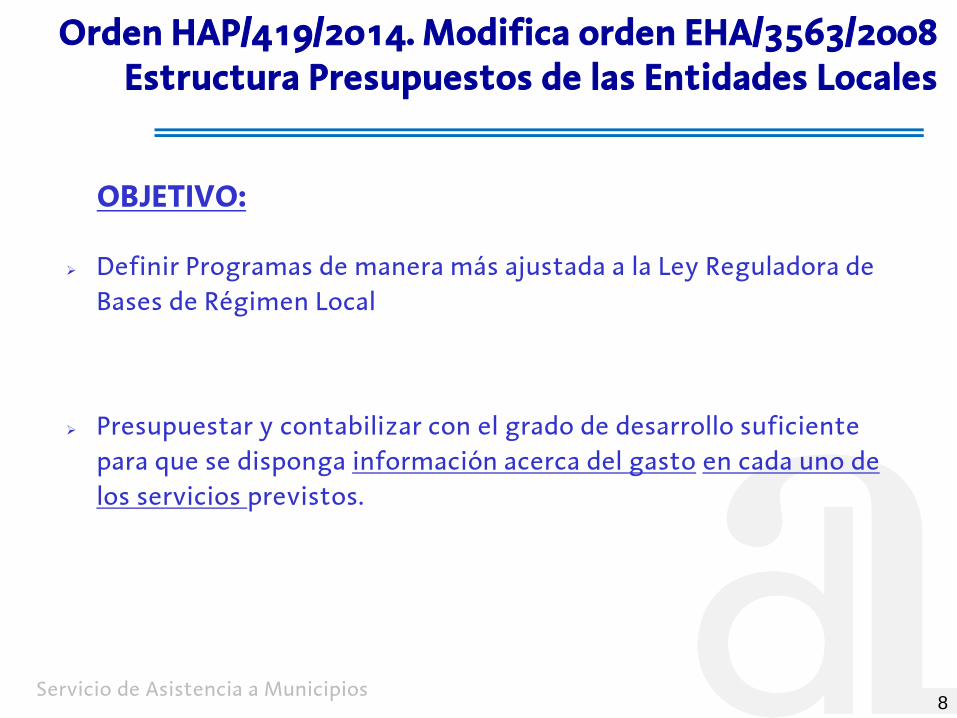

Orden HAP/419/2014. Modifica orden EHA/3563/2008 Estructura Presupuestos de las Entidades Locales

OBJETIVO:

Definir Programas de manera más ajustada a la Ley Reguladora de

Bases de Régimen Local

Presupuestar y contabilizar con el grado de desarrollo suficiente

para que se disponga información acerca del gasto en cada uno de

los servicios previstos.

8

Servicio de Asistencia a Municipios

Orden HAP/419/2014. Modifica orden EHA/3563/2008 Estructura Presupuestos de las Entidades Locales

NOVEDADES:

CLASIFICACIÓN ECONOMICA GASTOS:

Capítulo 5: Fondo Contingencia

Artículo 50: Dotación al Fondo de Contingencia de Ejecución Pptaria.

Concepto: 500 : Fondo Contingencia de ejecución pptaria . Art.31 ley

orgánica 2/2012 Estabilidad pptaria y sostenibildad financ.

OBLIGATORIAMENTE: Entidades Locales ámbito subjetivo artículos

111 y 135 texto refundido Ley Reguladora Hac. Locales

VOLUNTARIO: Demás Entes Locales.

9

Servicio de Asistencia a Municipios

Orden HAP/419/2014.Modifica orden EHA/3563/2008 Estructura Presupuestos de las Entidades Locales

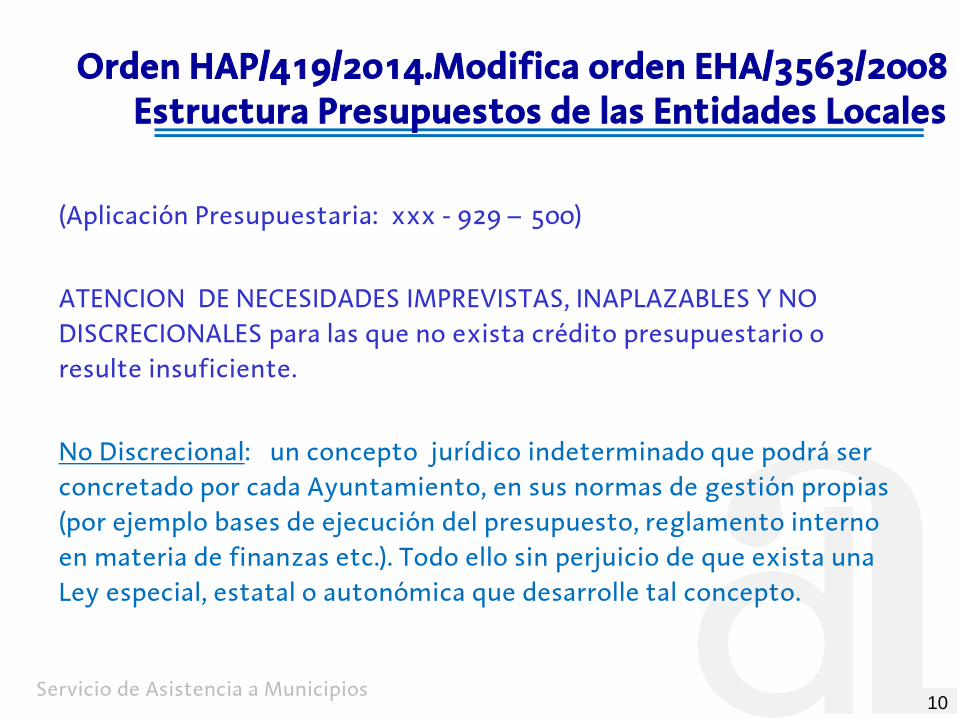

(Aplicación Presupuestaria: xxx - 929 – 500)

ATENCION DE NECESIDADES IMPREVISTAS, INAPLAZABLES Y NO

DISCRECIONALES para las que no exista crédito presupuestario o

resulte insuficiente.

No Discrecional: un concepto jurídico indeterminado que podrá ser

concretado por cada Ayuntamiento, en sus normas de gestión propias

(por ejemplo bases de ejecución del presupuesto, reglamento interno

en materia de finanzas etc.). Todo ello sin perjuicio de que exista una

Ley especial, estatal o autonómica que desarrolle tal concepto.

10

Servicio de Asistencia a Municipios

Orden HAP/419/2014.Modifica orden EHA/3563/2008 Estructura Presupuestos de las Entidades Locales

NOVEDADES: CLASIFICACIÓN PROGRAMAS GASTOS: (Nueva

estructura)

11

Los créditos se ordenarán según su finalidad y los objetivos que con ellos se proponga conseguir,

con arreglo a la clasificación por áreas de gasto, políticas de gasto , grupos de programas y

programas que se detallan en el anexo I. Estos últimos podrán desarrollarse en subprogramas

El detalle de los créditos se presentará, como mínimo, a nivel de grupos de programas de gasto. No

obstante, este detalle se deberá presentar en el nivel de programas de gasto en los casos que se se

especifican en el anexo

La estructura por grupos de programas de gasto es abierta por lo que podrán crearse los que se

consideren necesarios cuando no figuren en la estructura que por esta Orden se establece.

La estructura del anexo I se debe considerar cerrada y obligatoria para todas las entidades locales.

No obstante será abierta a partir del nivel de programas y subprogramas, por lo que se podrán

crearse los programas y subprogramas que se consideren necesarios cuando no figuren en la

estructura que esta orden establece.

Servicio de Asistencia a Municipios

Orden HAP/419/2014.Modifica orden EHA/3563/2008 Estructura Presupuestos de las Entidades Locales

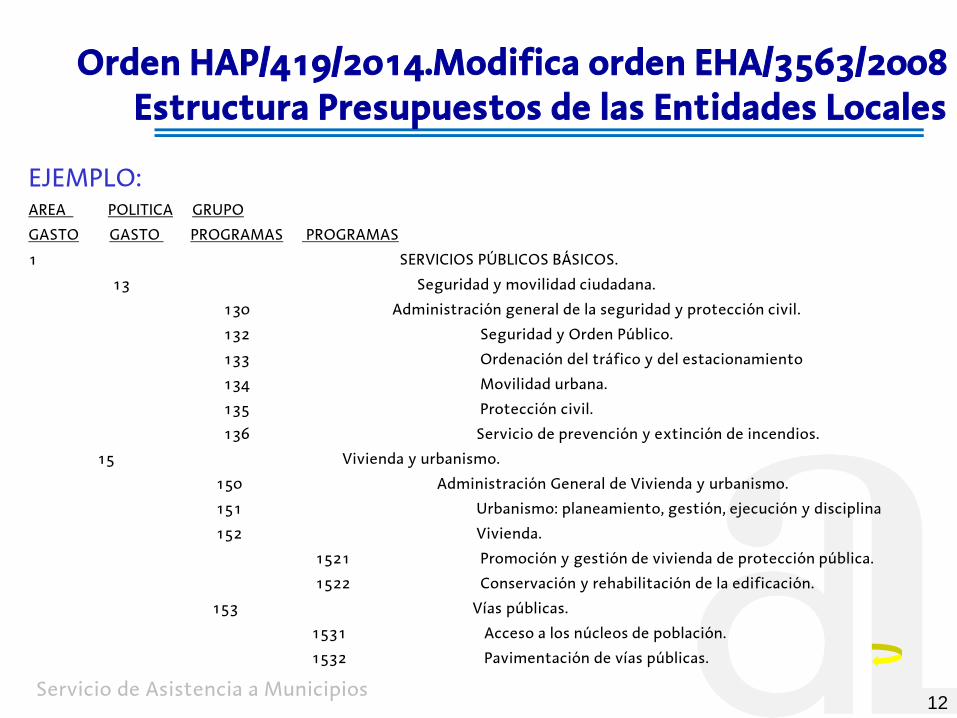

EJEMPLO: AREA POLITICA GRUPO

GASTO GASTO PROGRAMAS PROGRAMAS

1 SERVICIOS PÚBLICOS BÁSICOS.

13 Seguridad y movilidad ciudadana.

130 Administración general de la seguridad y protección civil.

132 Seguridad y Orden Público.

133 Ordenación del tráfico y del estacionamiento

134 Movilidad urbana.

135 Protección civil.

136 Servicio de prevención y extinción de incendios.

15 Vivienda y urbanismo.

150 Administración General de Vivienda y urbanismo.

151 Urbanismo: planeamiento, gestión, ejecución y disciplina

152 Vivienda.

1521 Promoción y gestión de vivienda de protección pública.

1522 Conservación y rehabilitación de la edificación.

153 Vías públicas.

1531 Acceso a los núcleos de población.

1532 Pavimentación de vías públicas.

12

Servicio de Asistencia a Municipios

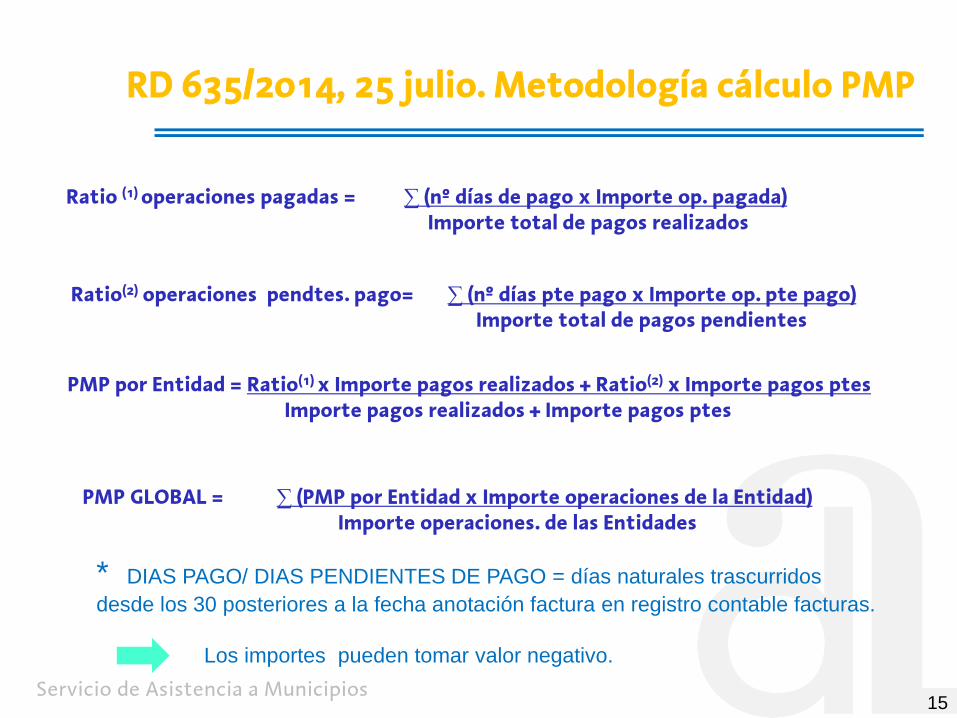

RD 635/2014, 25 julio. Metodología cálculo PMP

Ley Orgánica 2/2012 , 27 abril de estabilidad Presupuestaria y Sostenibilidad financiera

Periodo Medio Pago: Mide el retraso en el pago de la deuda

comercial en términos económicos.

Se tendrán en cuenta:

Las FACTURAS EXPEDIDAS desde el 1 de enero de 2014 que consten en el registro contable de

facturas o sistema equivalente.

Las CERTIFICACIONES MENSUALES de obra aprobadas a partir del 1 enero de 2014.

13

Servicio de Asistencia a Municipios

RD 635/2014, 25 julio. Metodología cálculo PMP

Quedan excluidas:

Las obligaciones de pago contraídas entre entidades que tengan la consideración de

Administraciones Públicas en el ámbito de la contabilidad nacional.

Las obligaciones pagadas con cargo al Fondo para la financiación de los pagos a

proveedores.

Las propuestas de pago que hayan sido objeto de retención como consecuencia de

embargos, mandamientos de ejecución, procedimientos administrativos de compensación

o actos análogos dictados por órganos judiciales o administrativos.

14

Servicio de Asistencia a Municipios

RD 635/2014, 25 julio. Metodología cálculo PMP

15

PMP GLOBAL = ∑ (PMP por Entidad x Importe operaciones de la Entidad) Importe operaciones. de las Entidades

Ratio (1) operaciones pagadas = ∑ (nº días de pago x Importe op. pagada) Importe total de pagos realizados

Ratio(2) operaciones pendtes. pago= ∑ (nº días pte pago x Importe op. pte pago) Importe total de pagos pendientes

PMP por Entidad = Ratio(1) x Importe pagos realizados + Ratio(2) x Importe pagos ptes Importe pagos realizados + Importe pagos ptes

* DIAS PAGO/ DIAS PENDIENTES DE PAGO = días naturales trascurridos

desde los 30 posteriores a la fecha anotación factura en registro contable facturas.

Los importes pueden tomar valor negativo.

Servicio de Asistencia a Municipios

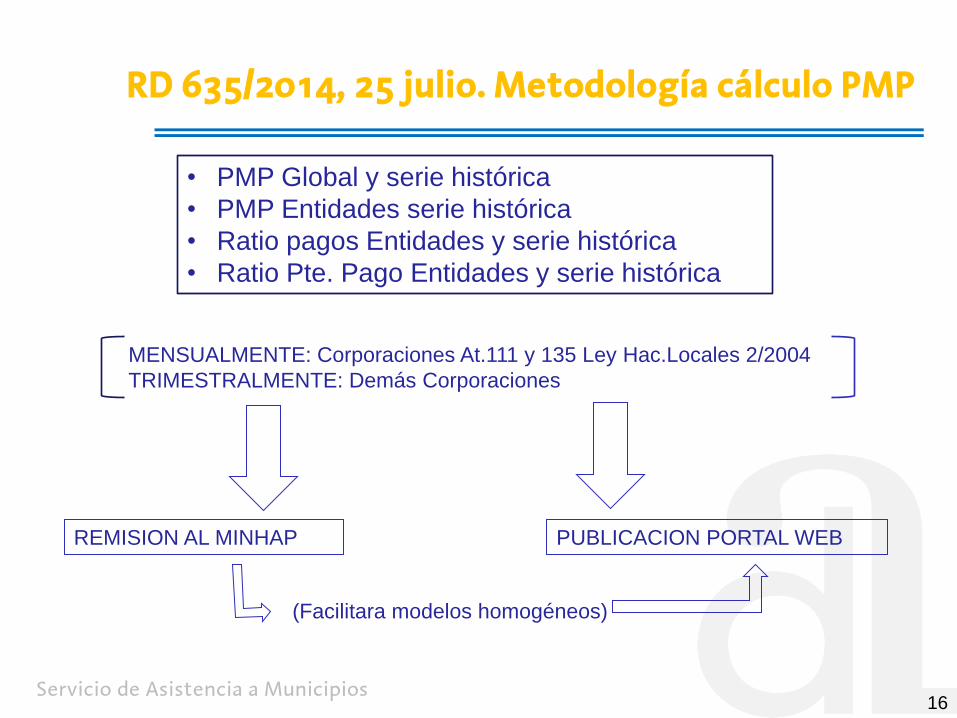

RD 635/2014, 25 julio. Metodología cálculo PMP

16

• PMP Global y serie histórica

• PMP Entidades serie histórica

• Ratio pagos Entidades y serie histórica

• Ratio Pte. Pago Entidades y serie histórica

MENSUALMENTE: Corporaciones At.111 y 135 Ley Hac.Locales 2/2004

TRIMESTRALMENTE: Demás Corporaciones

REMISION AL MINHAP PUBLICACION PORTAL WEB

(Facilitara modelos homogéneos)

Servicio de Asistencia a Municipios

RD 635/2014, 25 julio. Metodología cálculo PMP

MINHAP detecta Incumplimiento en términos art.18.5 L.O. 2/2012

(Corporaciones locales Art.111 y 135 Ley Hac. Locales)

Comunicación Comunicación Podrá

Previa Solicitar

17

INCUMPLIMIENTO:

CCAA si ejerce

tutela financiera

Corporación

Local

Interventor:

Información certificada Deuda

comercial y forma pago:

- A pagar con fondos propios

- A pagar con retenciones

Servicio de Asistencia a Municipios

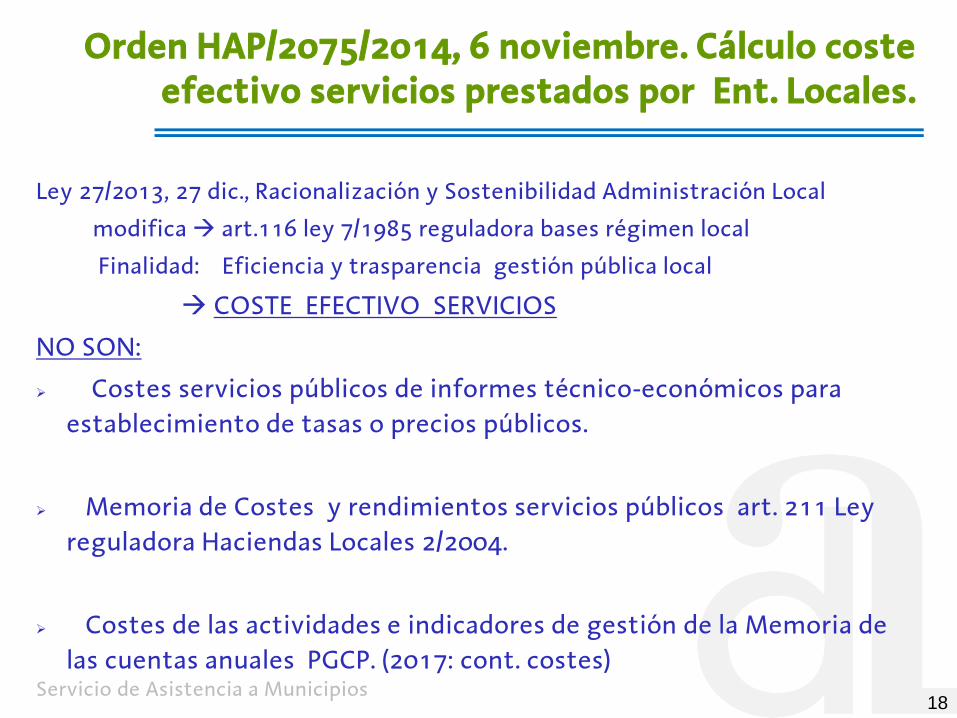

Orden HAP/2075/2014, 6 noviembre. Cálculo coste

efectivo servicios prestados por Ent. Locales. Ley 27/2013, 27 dic., Racionalización y Sostenibilidad Administración Local

modifica art.116 ley 7/1985 reguladora bases régimen local

Finalidad: Eficiencia y trasparencia gestión pública local

COSTE EFECTIVO SERVICIOS

NO SON:

Costes servicios públicos de informes técnico-económicos para

establecimiento de tasas o precios públicos.

Memoria de Costes y rendimientos servicios públicos art. 211 Ley

reguladora Haciendas Locales 2/2004.

Costes de las actividades e indicadores de gestión de la Memoria de

las cuentas anuales PGCP. (2017: cont. costes)

18

Servicio de Asistencia a Municipios

Orden HAP/2075/2014, 6 noviembre. Cálculo coste

efectivo servicios prestados por Ent. Locales.

19

IMPORTE TOTAL

UNIDADES DE

REFERENCIA

FORMA PRESTACIÓN

SERVICIO

PROGRAMA / SUBP

PRESUPUESTARIO

INFORMACIÓN A ENVIAR AL MIHAP ANTES DEL 1 DE NOVIEMBRE RELATIVA AL

AÑO ANTERIOR

* La información relativa al 2013 se publicará antes del 1 de diciembre 2014 en base

a liquidación enviada de 2013

Servicio de Asistencia a Municipios

Orden HAP/2075/2014, 6 noviembre. Cálculo coste

efectivo servicios prestados por Ent. Locales.

20

PROGRAMA / SUBP

PRESUPUESTARIO

IMPORTE TOTAL

UNIDADES DE

REFERENCIA

FORMA PRESTACIÓN

SERVICIO

Diferenciados en 2 anexos

1.- SERVICIOS DE PRESTACION OBLIGATORIA

(Art.26.1 y 36 ley 7/1985 LBRL): Alumbrado público. 165 Cementerio. 164 Recogida de residuos. 1621 Limpieza viaria. 163 Abastecimiento domiciliario de agua potable. 161 Alcantarillado. 160 Acceso a los núcleos de población. 1531/150P Pavimentación de las vías públicas. 1532/150P Parque público. 171/170P Biblioteca pública. 3321/330P Tratamiento de residuos. 1623 Protección civil. 35/130P necesidad social y la atención inmediata a personas en situación o riesgo de exclusión social.231 Prevención y extinción de incendios. 136/130P Instalaciones deportivas de uso público. 342/340P Transporte colectivo urbano de viajeros. 4411/440P Medio ambiente urbano. 1721/170P Medio ambiente urbano: Parques y jardines públicos. 171/170P …

2.- SERVICIOS CORRESPONDIENTES COMPETENCIAS PROPIAS:

(Art.7, 25.2 y 27 ley 7/1985 LBRL): Urbanismo: planeamiento, gestión, ejecución y disciplina urbanística.151,150p,Protección y gestión del Patrimonio histórico. 336/330P Promoción y gestión de la vivienda de protección pública con criterios de sostenibilidad financiera. 1521/150P Conservación y rehabilitación de la edificación. 1522/150P Evacuación y tratamiento de aguas residuales. 160 Infraestructura viaria y otros equipamientos de titularidad de la entidad local.45 Policía local,. 132/130P Tráfico, estacionamiento de vehículos y movilidad. 134/130P Información y promoción de la actividad turística de interés y ámbito local.432/430P Ferias. 4311/430P Abastos, mercados, lonjas. 4312/430P Comercio ambulante. 4313/430P Protección de la salubridad pública. 311Actividades funerarias. 164 Promoción del deporte. 341/340P Instalaciones deportivas. 342/340P Instalaciones de ocupación del tiempo libre. 337/330P…

Servicio de Asistencia a Municipios

Orden HAP/2075/2014, 6 noviembre. Cálculo coste

efectivo servicios prestados por Ent. Locales.

21

PROGRAMA / SUBP

PRESUPUESTARIO

IMPORTE TOTAL

UNIDADES DE

REFERENCIA

FORMA PRESTACIÓN

SERVICIO

• Entidades dependientes o vinculadas a las entidades locales que

apliquen PGC empresa

• Gestión Indirecta de los servicios en las formas previstas Ley contratos

de Sector Público

• Entidades Locales, organismos y entidades dependientes sujetos a

presupuesto limitativo

Servicio de Asistencia a Municipios

Orden HAP/2075/2014, 6 noviembre. Cálculo coste

efectivo servicios prestados por Ent. Locales.

22

PROGRAMA / SUBP

PRESUPUESTARIO

IMPORTE TOTAL

UNIDADES DE

REFERENCIA

FORMA PRESTACIÓN

SERVICIO

OBLIGACIONES RECONOCIDAS NETAS, incluyendo las obligaciones pendientes de aplicación a Presupuesto.

1) Los costes reales directos. (según clasificación económica de gastos): a) Gastos Personal: artículos 10, 11,12,13,14,15y 16 b) Gastos corrientes bienes y servicios: artículos 21,21,22,23,24,25 y 26 c) Gastos amortización derivados de la inversión: artículos 60, 62, 61,63, 64 (excep. 648) d) Si existe arrendamiento financiero : concepto 648 e) Gastos en trasferencias corrientes y capital; 48 y 78 si están relacionados con el servicio f) Cualquier otro gasto no financiero que tenga relación con la prestación del servicio

2) Los costes reales indirectos. Gastos recogidos en los grupos de programas relativos a la Administración General de las políticas de gasto. Se imputarán proporcionalmente a cada grupo de programas o programa atendiendo a su volumen de gasto

Entidades Locales, organismos y entidades dependientes sujetos a presupuesto limitativo

Sistema

Gestión

Patrimonial

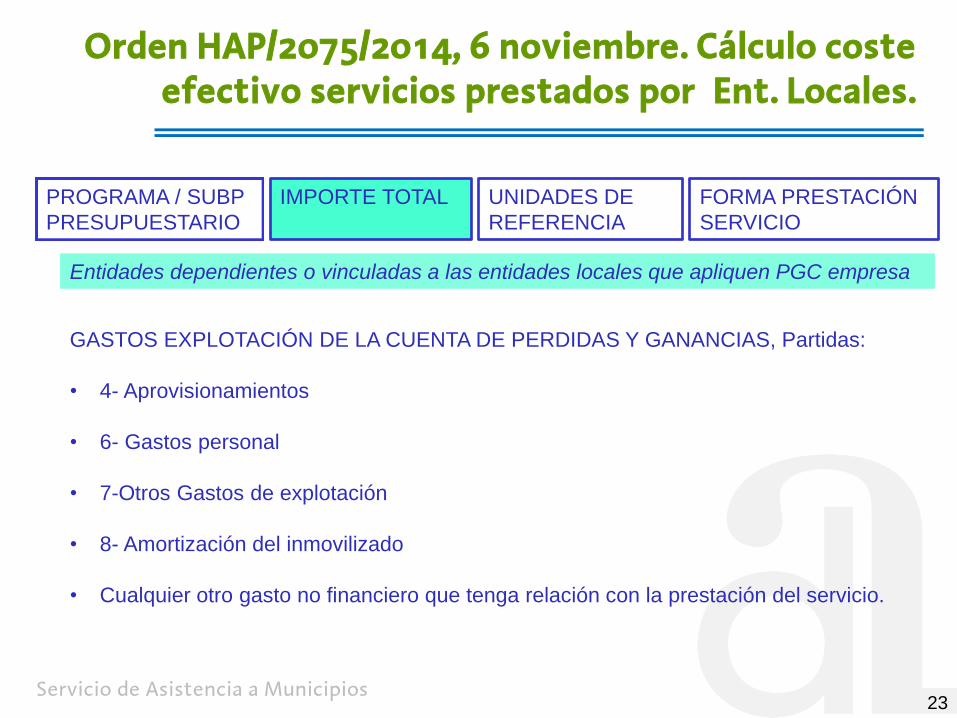

Servicio de Asistencia a Municipios

Orden HAP/2075/2014, 6 noviembre. Cálculo coste

efectivo servicios prestados por Ent. Locales.

23

PROGRAMA / SUBP

PRESUPUESTARIO

IMPORTE TOTAL

UNIDADES DE

REFERENCIA

FORMA PRESTACIÓN

SERVICIO

Entidades dependientes o vinculadas a las entidades locales que apliquen PGC empresa

GASTOS EXPLOTACIÓN DE LA CUENTA DE PERDIDAS Y GANANCIAS, Partidas:

• 4- Aprovisionamientos

• 6- Gastos personal

• 7-Otros Gastos de explotación

• 8- Amortización del inmovilizado

• Cualquier otro gasto no financiero que tenga relación con la prestación del servicio.

Servicio de Asistencia a Municipios

Orden HAP/2075/2014, 6 noviembre. Cálculo coste

efectivo servicios prestados por Ent. Locales.

24

PROGRAMA / SUBP

PRESUPUESTARIO

IMPORTE TOTAL

UNIDADES DE

REFERENCIA

FORMA PRESTACIÓN

SERVICIO

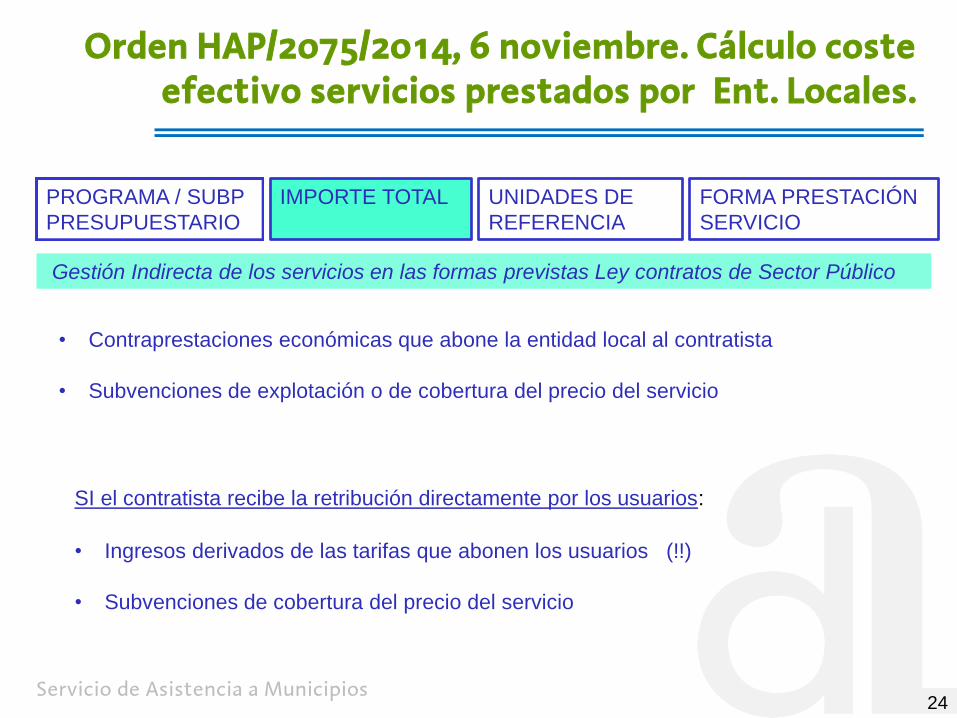

Gestión Indirecta de los servicios en las formas previstas Ley contratos de Sector Público

• Contraprestaciones económicas que abone la entidad local al contratista

• Subvenciones de explotación o de cobertura del precio del servicio

• Ingresos derivados de las tarifas que abonen los usuarios (!!)

• Subvenciones de cobertura del precio del servicio

SI el contratista recibe la retribución directamente por los usuarios:

Servicio de Asistencia a Municipios

Orden HAP/2075/2014, 6 noviembre. Cálculo coste

efectivo servicios prestados por Ent. Locales.

25

PROGRAMA / SUBP

PRESUPUESTARIO

IMPORTE TOTAL

UNIDADES DE

REFERENCIA

FORMA PRESTACIÓN

SERVICIO

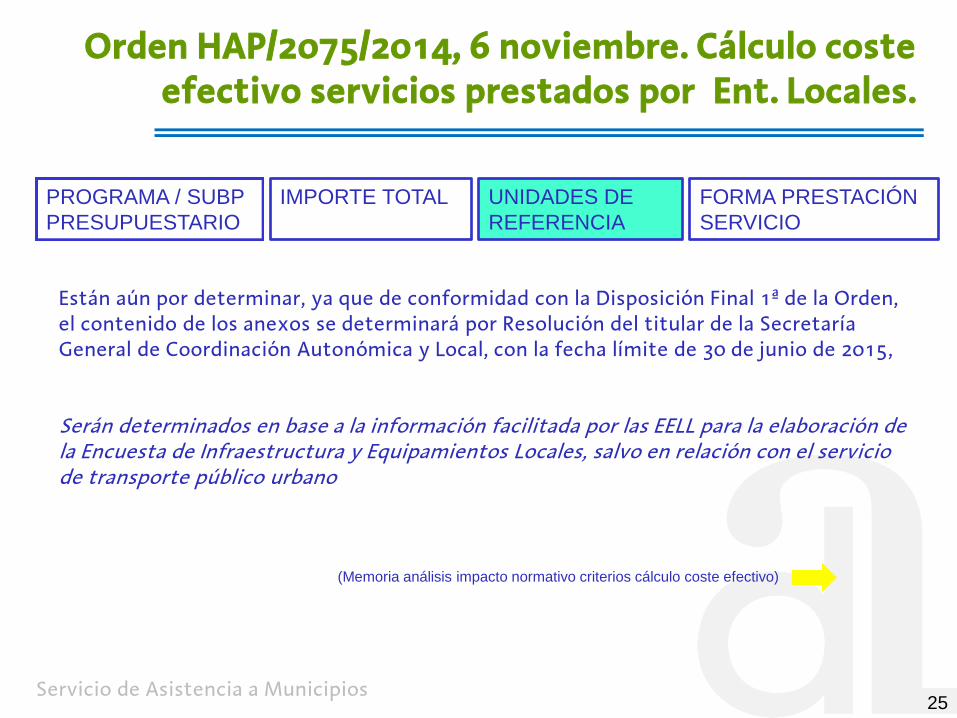

Están aún por determinar, ya que de conformidad con la Disposición Final 1ª de la Orden, el contenido de los anexos se determinará por Resolución del titular de la Secretaría General de Coordinación Autonómica y Local, con la fecha límite de 30 de junio de 2015,

Serán determinados en base a la información facilitada por las EELL para la elaboración de la Encuesta de Infraestructura y Equipamientos Locales, salvo en relación con el servicio de transporte público urbano

(Memoria análisis impacto normativo criterios cálculo coste efectivo)

Servicio de Asistencia a Municipios

Orden HAP/2075/2014, 6 noviembre. Cálculo coste

efectivo servicios prestados por Ent. Locales.

26

PROGRAMA / SUBP

PRESUPUESTARIO

IMPORTE TOTAL

UNIDADES DE

REFERENCIA

FORMA PRESTACIÓN

SERVICIO

• Gestión directa por la entidad local • Gestión directa por organismo autónomo de la entidad local • Gestión directa por entidad pública empresarial • Gestión directa por sociedad mercantil local • Gestión indirecta mediante concesión, gestionando el concesionario el

servicio a su riesgo y ventura. • Gestión indirecta interesada, compartiendo la entidad local y el

empresario los resultados de explotación en la proporción fijada en el contrato.

• Gestión indirecta por concierto. • Gestión indirecta por sociedad de economía mixta. • Gestión mancomunada. • Gestión por convenio de colaboración interadministrativo. • Gestión consorciada.

Servicio de Asistencia a Municipios

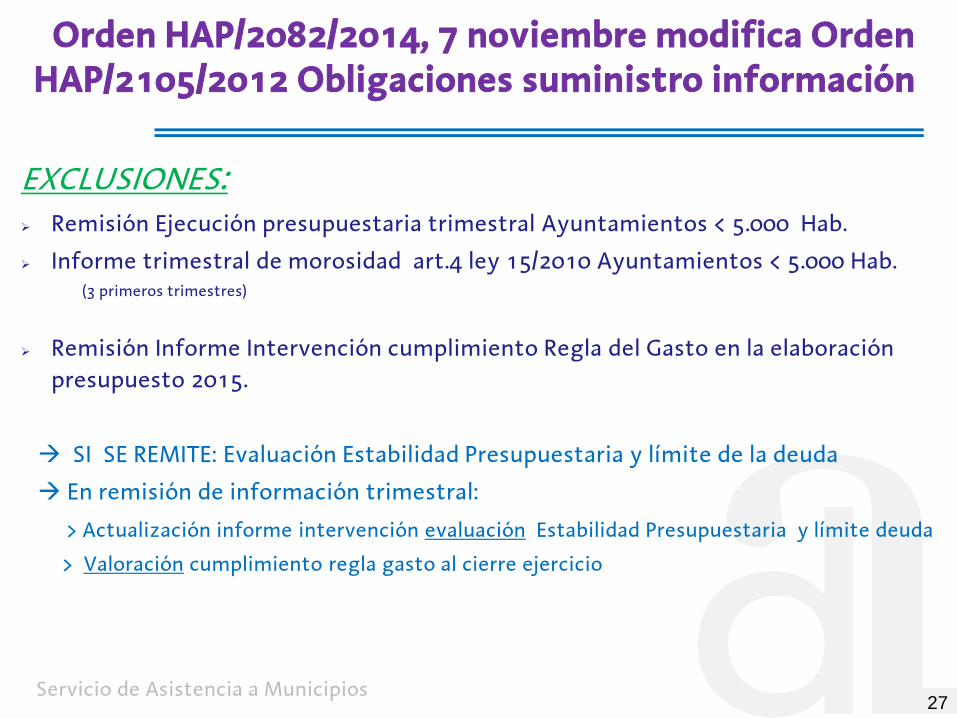

Orden HAP/2082/2014, 7 noviembre modifica Orden HAP/2105/2012 Obligaciones suministro información

EXCLUSIONES: Remisión Ejecución presupuestaria trimestral Ayuntamientos < 5.000 Hab.

Informe trimestral de morosidad art.4 ley 15/2010 Ayuntamientos < 5.000 Hab. (3 primeros trimestres)

Remisión Informe Intervención cumplimiento Regla del Gasto en la elaboración

presupuesto 2015.

SI SE REMITE: Evaluación Estabilidad Presupuestaria y límite de la deuda

En remisión de información trimestral:

> Actualización informe intervención evaluación Estabilidad Presupuestaria y límite deuda

> Valoración cumplimiento regla gasto al cierre ejercicio

27

Servicio de Asistencia a Municipios

Orden HAP/2082/2014,7 noviembre modifica Orden HAP/2105/2012 Obligaciones suministro información

NUEVA INFORMACION:

Periodo medio pago:

Mensual Corporaciones locales Art. 111,135 ley Hac.Locales

Trimestral Demás entidades

(Antes último día del mes siguiente a la finalización mes o trimestre)

INFORMACIÓN POR INCUMPLIMIENTO PMP:

Incluir en la actualización de su plan de tesorería inmediatamente posterior:

* Importe recursos a dedicar mensualmente pago proveedores para reducir PMP

* Medidas reducción gastos e incrementos ingresos u otras para generar tesorería

Coste efectivo de los servicios (antes del 1 noviembre)

(Según establece Orden HAP/2075/2014 , 6 noviembre

28

Servicio de Asistencia a Municipios

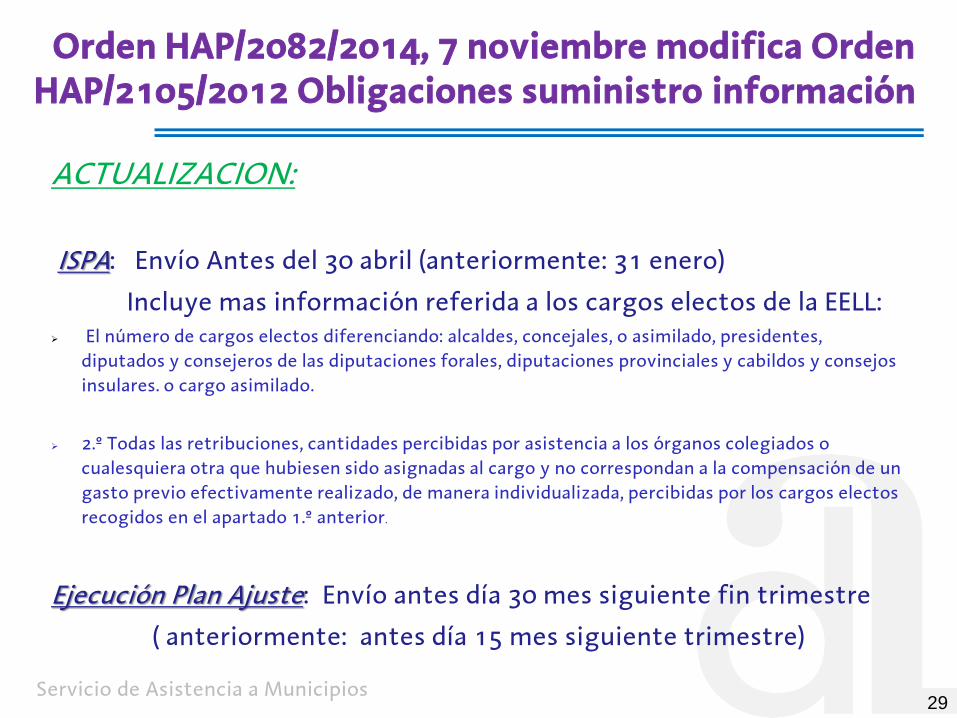

Orden HAP/2082/2014, 7 noviembre modifica Orden HAP/2105/2012 Obligaciones suministro información

ACTUALIZACION:

ISPA: Envío Antes del 30 abril (anteriormente: 31 enero)

Incluye mas información referida a los cargos electos de la EELL: El número de cargos electos diferenciando: alcaldes, concejales, o asimilado, presidentes,

diputados y consejeros de las diputaciones forales, diputaciones provinciales y cabildos y consejos

insulares. o cargo asimilado.

2.º Todas las retribuciones, cantidades percibidas por asistencia a los órganos colegiados o

cualesquiera otra que hubiesen sido asignadas al cargo y no correspondan a la compensación de un

gasto previo efectivamente realizado, de manera individualizada, percibidas por los cargos electos

recogidos en el apartado 1.º anterior.

Ejecución Plan Ajuste: Envío antes día 30 mes siguiente fin trimestre

( anteriormente: antes día 15 mes siguiente trimestre)

29

Servicio de Asistencia a Municipios

Orden HAP/2082/2014, 7 noviembre modifica Orden HAP/2105/2012 Obligaciones suministro información

ACTUALIZACION:

PRESUPUESTOS APROBADOS (PRORROGADOS en su defecto):

Sigue en vigor el envío antes del 31 de enero:

NO se incluye: Evaluación regla gasto

NUEVA INFORMACIÓN:

Pasivos contingentes (garantías públicas, prestamos morosos que puedan incidir en

los presupuestos).

Corporaciones de los artículos 111 y 135 ley Hac. Locales: Información detallada de los

beneficios fiscales y su incidencia en los ingresos de cada entidad local.

30

Servicio de Asistencia a Municipios

Orden HAP/2082/2014, 7 noviembre modifica Orden HAP/2105/2012 Obligaciones suministro información

ACTUALIZACION:

MARCO PRESUPUESTARIO: Sigue vigente envío antes del 15 marzo

pero se incluye nueva información:

Pasivos contingentes (garantías públicas, prestamos morosos que puedan incidir en

los presupuestos).

Medidas previstas para que, a partir de la evolución tendencial, permitan la

consecución de los objetivos presupuestarios.

LIQUIDACION PRESUPUESTO: Sigue vigente envío antes del 31 marzo

pero se incluye nueva información:

Información relativa a las inversiones financieramente sostenibles

ejecutadas según Disp.adic.16 texto refundido Hac.Locales.

31

Servicio de Asistencia a Municipios

Orden HAP/2082/2014, 7 noviembre modifica Orden HAP/2105/2012 Obligaciones suministro información

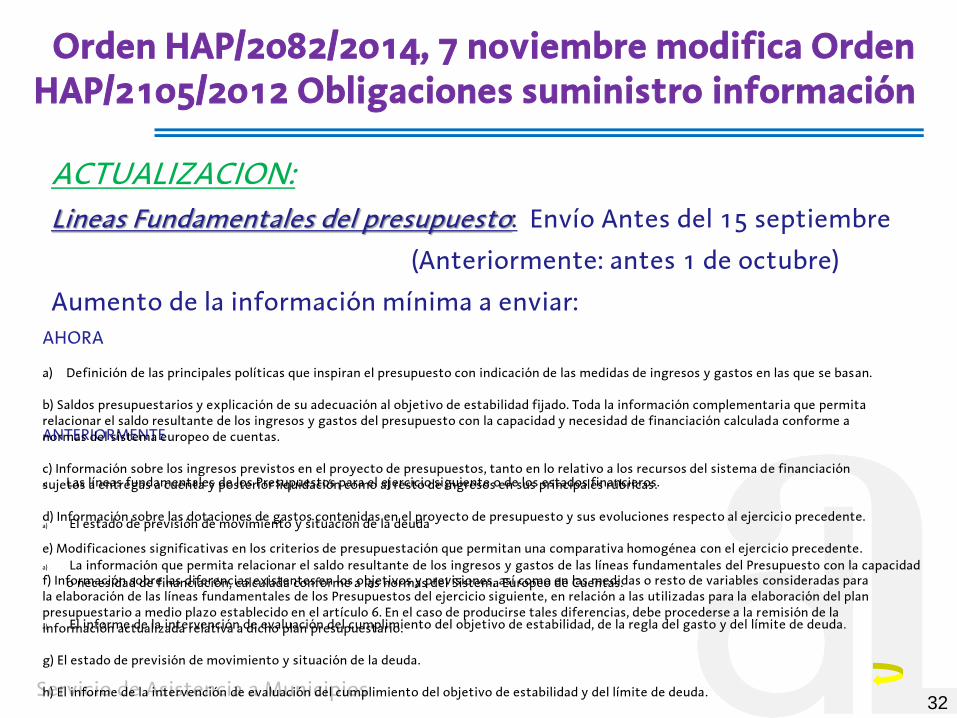

ACTUALIZACION:

Lineas Fundamentales del presupuesto: Envío Antes del 15 septiembre

(Anteriormente: antes 1 de octubre)

Aumento de la información mínima a enviar:

32

ANTERIORMENTE

a) Las líneas fundamentales de los Presupuestos para el ejercicio siguiente o de los estados financieros.

a) El estado de previsión de movimiento y situación de la deuda

a) La información que permita relacionar el saldo resultante de los ingresos y gastos de las líneas fundamentales del Presupuesto con la capacidad

o necesidad de financiación, calculada conforme a las normas del Sistema Europeo de Cuentas.

a) El informe de la intervención de evaluación del cumplimiento del objetivo de estabilidad, de la regla del gasto y del límite de deuda.

AHORA

a) Definición de las principales políticas que inspiran el presupuesto con indicación de las medidas de ingresos y gastos en las que se basan. b) Saldos presupuestarios y explicación de su adecuación al objetivo de estabilidad fijado. Toda la información complementaria que permita relacionar el saldo resultante de los ingresos y gastos del presupuesto con la capacidad y necesidad de financiación calculada conforme a normas del sistema europeo de cuentas. c) Información sobre los ingresos previstos en el proyecto de presupuestos, tanto en lo relativo a los recursos del sistema de financiación sujetos a entregas a cuenta y posterior liquidación como al resto de ingresos en sus principales rúbricas. d) Información sobre las dotaciones de gastos contenidas en el proyecto de presupuesto y sus evoluciones respecto al ejercicio precedente. e) Modificaciones significativas en los criterios de presupuestación que permitan una comparativa homogénea con el ejercicio precedente. f) Información sobre las diferencias existentes en los objetivos y previsiones, así como en las medidas o resto de variables consideradas para la elaboración de las líneas fundamentales de los Presupuestos del ejercicio siguiente, en relación a las utilizadas para la elaboración del plan presupuestario a medio plazo establecido en el artículo 6. En el caso de producirse tales diferencias, debe procederse a la remisión de la información actualizada relativa a dicho plan presupuestario. g) El estado de previsión de movimiento y situación de la deuda. h) El informe de la intervención de evaluación del cumplimiento del objetivo de estabilidad y del límite de deuda.

Servicio de Asistencia a Municipios

ORDEN HAP/1781/2013, 20 septiembre. Instrucción modelo normal de contabilidad local.

(ORDEN HAP/1782/2013 modelos Simplificado y Básico)

33

Servicio de Asistencia a Municipios 34

Orden HAP/1489/2013, de 18 de julio, por la que se aprueban las normas para la

formulación de cuentas anuales consolidadas en el ámbito del sector público.

El grupo de entidades, a los únicos efectos de la consolidación de cuentas, está

formado por la entidad dominante y todas sus entidades dependientes

Entidad dominante: Es la entidad del sector público que ostenta, directa o

indirectamente, en virtud de disposición normativa o acuerdo formal, el control

sobre otra u otras, denominadas dependientes.

Poder de dirigir las políticas financieras y la actividad de otra entidad

con la finalidad de obtener rendimientos económicos o potencial de servicio

Se cumple al menos una de las condiciones de poder y otra de las de

patrimonio neto, salvo otra entidad mantiene el control.

En consorcios y fundaciones, cuando se cumple al menos una de las

condiciones de poder

ENTIDADES DE GRUPO

Servicio de Asistencia a Municipios 35

Entidades multigrupo: Entidades no incluidas en el grupo, que son gestionadas por una o varias entidades del mismo, que participan en su capital social o patrimonio, conjuntamente con otra u otras ajenas al grupo. Gestión Conjunta Entidades asociadas: Entidades no incluidas en el grupo, en las que alguna o varias entidades del grupo ejerzan una influencia significativa por tener una participación en su capital social o patrimonio.

ENTIDADES DE MULTIGRUPO Y ASOCIADAS

Servicio de Asistencia a Municipios

TRANSFERENCIAS Y SUBVENCIONES (NRV nº18)

36

Entrega dineraria o en especie entre los distintos agentes de las administraciones públicas, y de estos a otras entidades públicas o privadas y a particulares, y viceversa, todas ellas sin contrapartida

directa por parte de los beneficiarios

Transferencias

Financian operaciones o actividades no singularizadas

Subvenciones

Financian operaciones o actividades específicas, con obligación de cumplir unas

condiciones y requisitos

Patrimonio neto

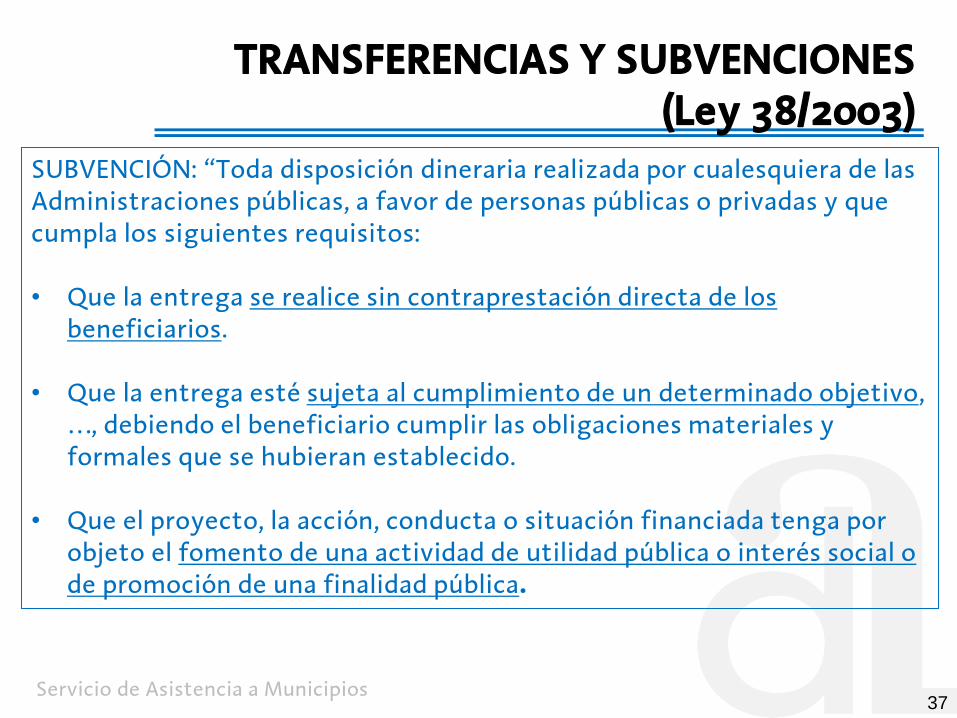

Servicio de Asistencia a Municipios 37

TRANSFERENCIAS Y SUBVENCIONES (Ley 38/2003)

SUBVENCIÓN: “Toda disposición dineraria realizada por cualesquiera de las Administraciones públicas, a favor de personas públicas o privadas y que cumpla los siguientes requisitos: • Que la entrega se realice sin contraprestación directa de los

beneficiarios. • Que la entrega esté sujeta al cumplimiento de un determinado objetivo,

…, debiendo el beneficiario cumplir las obligaciones materiales y formales que se hubieran establecido.

• Que el proyecto, la acción, conducta o situación financiada tenga por

objeto el fomento de una actividad de utilidad pública o interés social o de promoción de una finalidad pública.

Servicio de Asistencia a Municipios

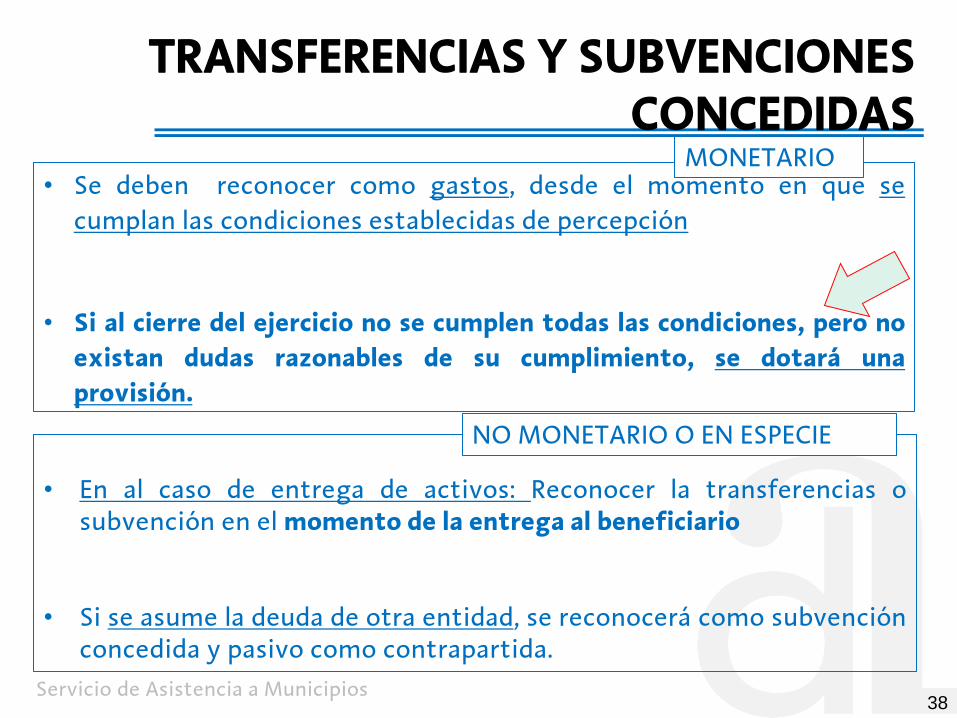

TRANSFERENCIAS Y SUBVENCIONES CONCEDIDAS

• Se deben reconocer como gastos, desde el momento en que se

cumplan las condiciones establecidas de percepción

• Si al cierre del ejercicio no se cumplen todas las condiciones, pero no

existan dudas razonables de su cumplimiento, se dotará una

provisión.

38

• En al caso de entrega de activos: Reconocer la transferencias o subvención en el momento de la entrega al beneficiario

• Si se asume la deuda de otra entidad, se reconocerá como subvención concedida y pasivo como contrapartida.

MONETARIO

NO MONETARIO O EN ESPECIE

Servicio de Asistencia a Municipios

VALORACIÓN TRANSFERENCIAS Y SUBV. CONCEDIDAS

39

• Se valorarán por el importe concedido, tanto por el ente concedente como por el beneficiario

• Reconocimiento gasto presupuestario, de acuerdo con el procedimiento establecido, cuando se dicte el correspondiente acto administrativo de reconocimiento y liquidación de la obligación presupuestaria.

• Ente cedente: Se valorarán por el valor contable

• Ente beneficiario: Se valorará por su valor razonable en el reconocimiento

Servicio de Asistencia a Municipios

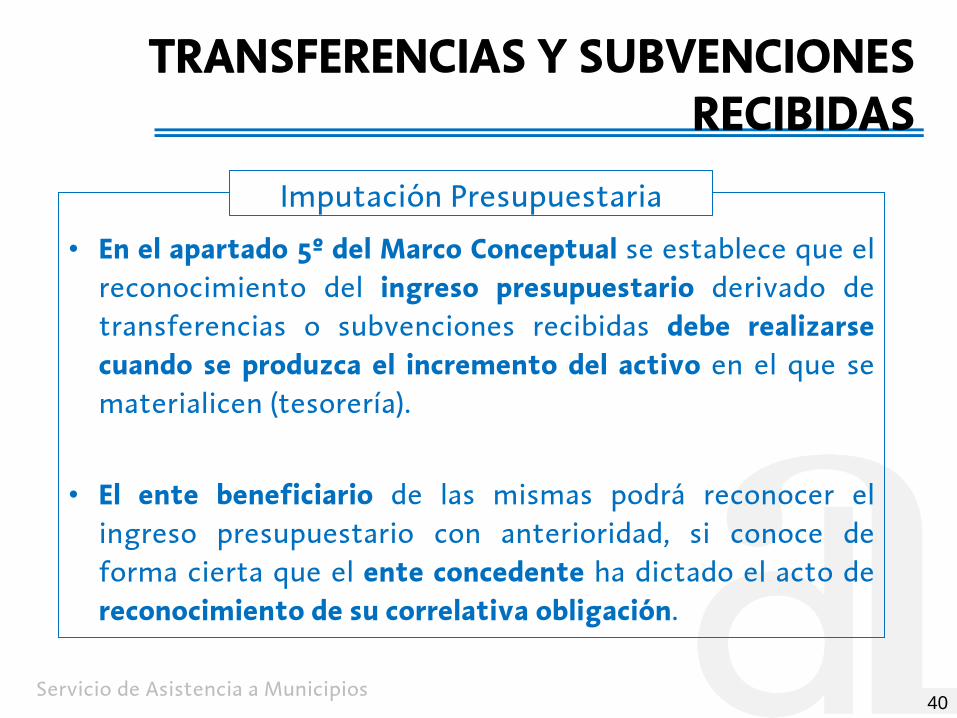

TRANSFERENCIAS Y SUBVENCIONES RECIBIDAS

40

• En el apartado 5º del Marco Conceptual se establece que el

reconocimiento del ingreso presupuestario derivado de

transferencias o subvenciones recibidas debe realizarse

cuando se produzca el incremento del activo en el que se

materialicen (tesorería).

• El ente beneficiario de las mismas podrá reconocer el

ingreso presupuestario con anterioridad, si conoce de

forma cierta que el ente concedente ha dictado el acto de

reconocimiento de su correlativa obligación.

Imputación Presupuestaria

Servicio de Asistencia a Municipios

IMPUTACIÓN TRANSFERENCIAS RECIBIDAS

41

• Se reconocerán como ingreso imputable al resultado del ejercicio en

que se reconozcan.

• Las transferencias monetarias se reconocerán simultáneamente al

registro del ingreso presupuestario de conformidad con los criterios

recogidos en el marco conceptual de la contabilidad pública. No

obstante, podrán reconocerse con anterioridad cuando se hayan

cumplido las condiciones establecidas para su percepción.

• Las transferencias recibidas en especie se reconocerán en el

momento de la recepción del bien.

Servicio de Asistencia a Municipios

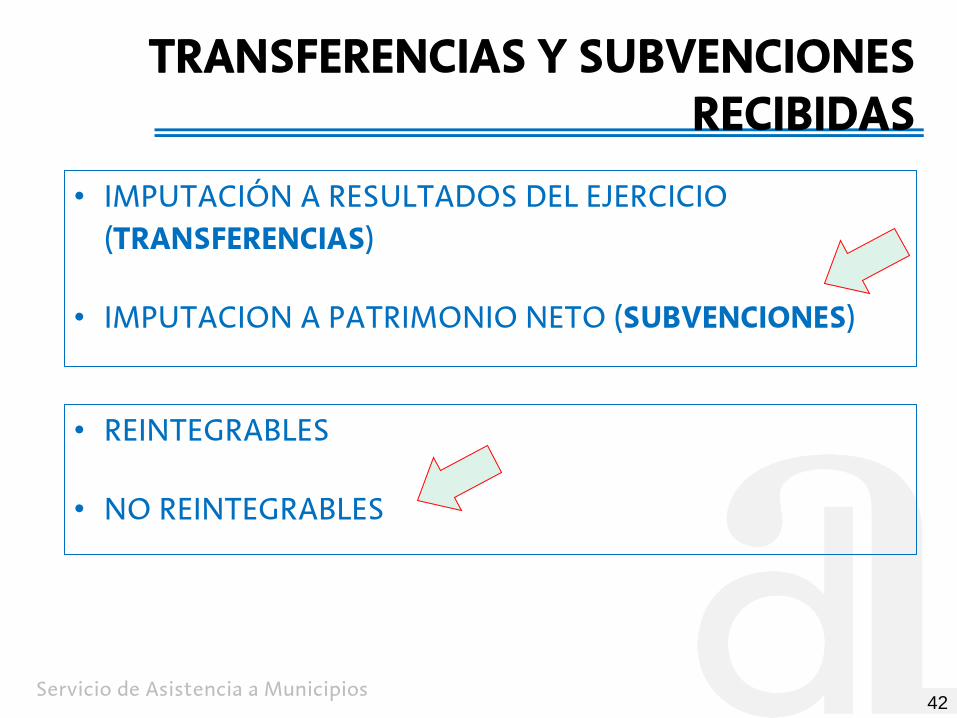

TRANSFERENCIAS Y SUBVENCIONES RECIBIDAS

• IMPUTACIÓN A RESULTADOS DEL EJERCICIO

(TRANSFERENCIAS)

• IMPUTACION A PATRIMONIO NETO (SUBVENCIONES)

42

• REINTEGRABLES

• NO REINTEGRABLES

Servicio de Asistencia a Municipios

TRANSFERENCIAS Y SUBVENCIONES RECIBIDAS

43

Las transferencias recibidas se imputarán al resultado del ejercicio en que se reconozcan

Con respecto a las subvenciones recibidas no reintegrables se califican, con carácter general, como ingresos directamente imputados al patrimonio neto que posteriormente se trasladarán a la cuenta del resultado económico patrimonial de acuerdo con su finalidad:

Gastos Activos/inversiones Cancelación deudas

Servicio de Asistencia a Municipios

SUBVENCIONES RECIBIDAS

A. Subvenciones para financiar gastos

Se imputarán al resultado del ejercicio en el que se

devenguen los gastos que están financiando

44

B. Subvenciones para adquisición de activos e inversiones

En proporción a la vida útil del bien, con el mismo método

de la amortización, o, en su caso, cuando se produzca la

enajenación o baja en inventario.

Servicio de Asistencia a Municipios

SUBVENCIONES RECIBIDAS

C. Subvenciones para cancelación de pasivos:

Se imputarán a resultados en el ejercicio en el que se

produzca la cancelación. Si es para una financiación

específica, en función del elemento financiado.

45

Servicio de Asistencia a Municipios

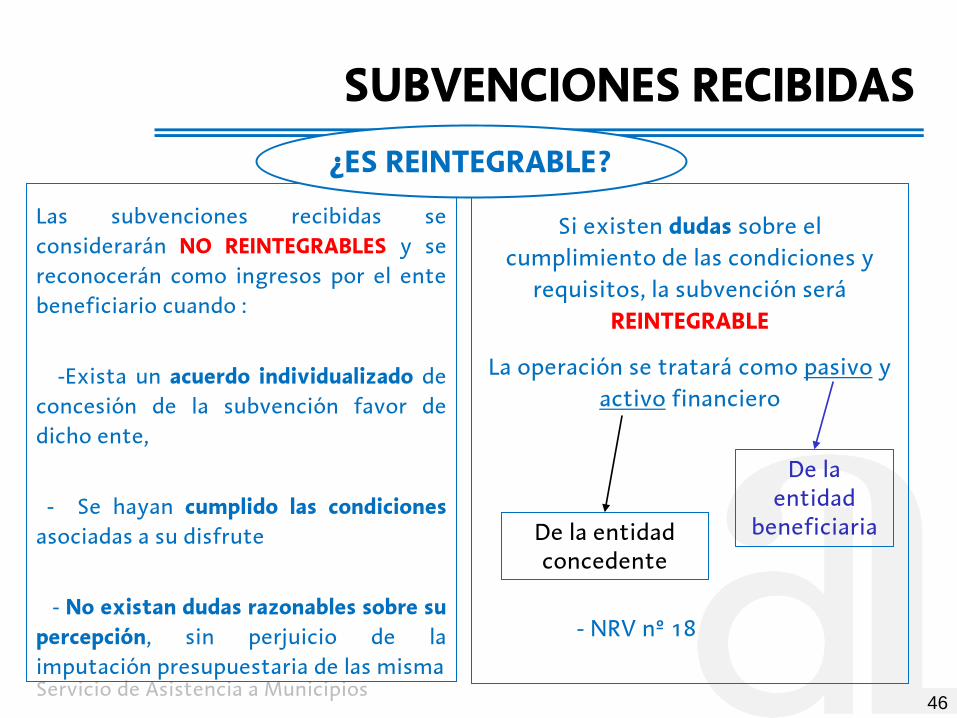

Si existen dudas sobre el

cumplimiento de las condiciones y

requisitos, la subvención será

REINTEGRABLE

La operación se tratará como pasivo y

activo financiero

- NRV nº 18

SUBVENCIONES RECIBIDAS

46

Las subvenciones recibidas se

considerarán NO REINTEGRABLES y se

reconocerán como ingresos por el ente

beneficiario cuando :

-Exista un acuerdo individualizado de

concesión de la subvención favor de

dicho ente,

- Se hayan cumplido las condiciones

asociadas a su disfrute

- No existan dudas razonables sobre su

percepción, sin perjuicio de la

imputación presupuestaria de las misma

¿ES REINTEGRABLE?

De la entidad

beneficiaria De la entidad concedente

Servicio de Asistencia a Municipios 47

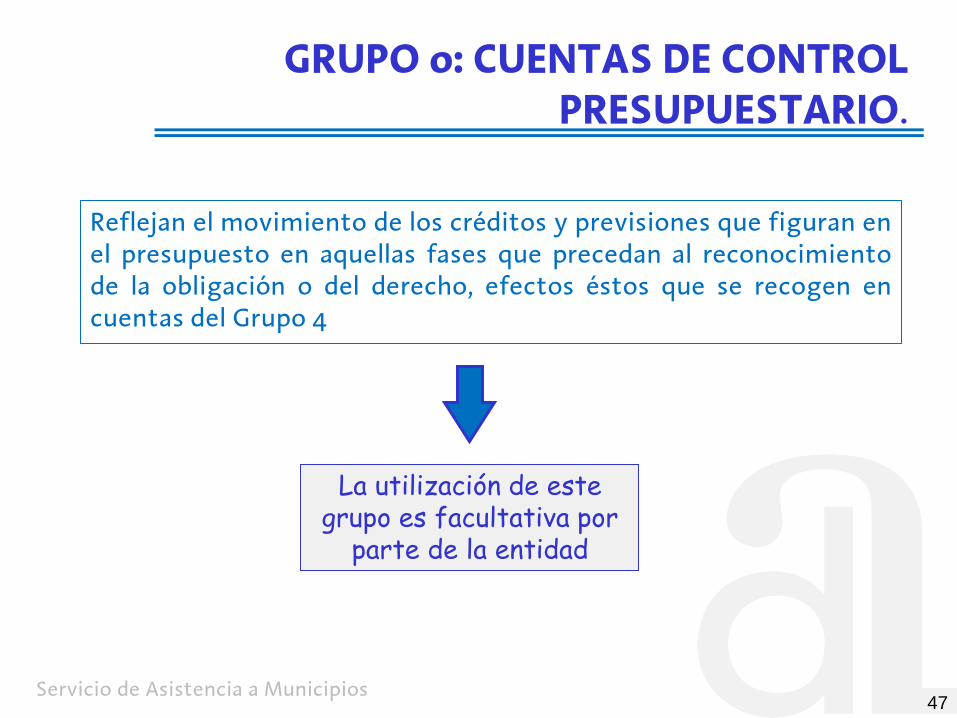

Reflejan el movimiento de los créditos y previsiones que figuran en el presupuesto en aquellas fases que precedan al reconocimiento de la obligación o del derecho, efectos éstos que se recogen en cuentas del Grupo 4

GRUPO 0: CUENTAS DE CONTROL PRESUPUESTARIO.

La utilización de este grupo es facultativa por

parte de la entidad

Servicio de Asistencia a Municipios

TIPO DE EXACCIÓN

Desaparece el desglose del Tipo de Exacción

en Ingresos, en SicalWin pasará a ser

opcional, pero sólo cuando la entidad trabaja

con el modelo Normal de contabilidad Local.

48

Servicio de Asistencia a Municipios

NOVEDADES INMOVILIZADO FINANCIERO Y NO FINANCIERO

INMOVILIZADO NO FINANCIERO

Cambio codificación de las cuentas

Novedades Valoración

Novedades contabilización de las operaciones

49

ACTIVOS FINANCIEROS

Categorías y su valoración

Servicio de Asistencia a Municipios

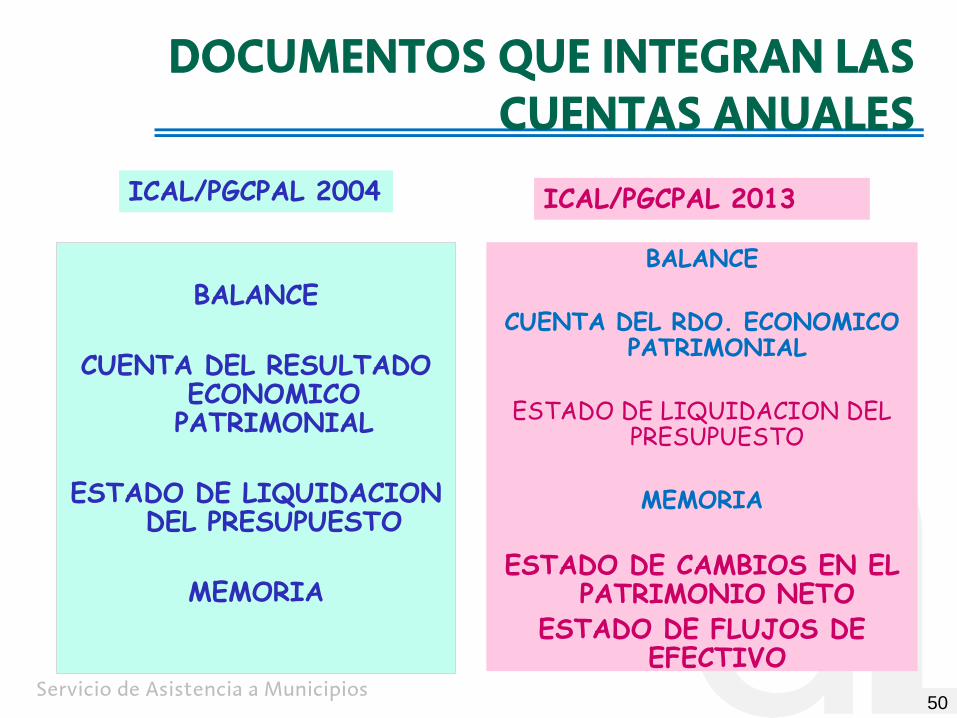

DOCUMENTOS QUE INTEGRAN LAS CUENTAS ANUALES

50

ICAL/PGCPAL 2004

BALANCE

CUENTA DEL RESULTADO

ECONOMICO PATRIMONIAL

ESTADO DE LIQUIDACION

DEL PRESUPUESTO

MEMORIA

BALANCE

CUENTA DEL RDO. ECONOMICO PATRIMONIAL

ESTADO DE LIQUIDACION DEL

PRESUPUESTO

MEMORIA

ESTADO DE CAMBIOS EN EL PATRIMONIO NETO

ESTADO DE FLUJOS DE EFECTIVO

ICAL/PGCPAL 2013

Servicio de Asistencia a Municipios

GESTIÓN PATRIMONIAL

ICAL y PGCP 2013

Acción 7 Plan

moderniza GPA

51

Servicio de Asistencia a Municipios

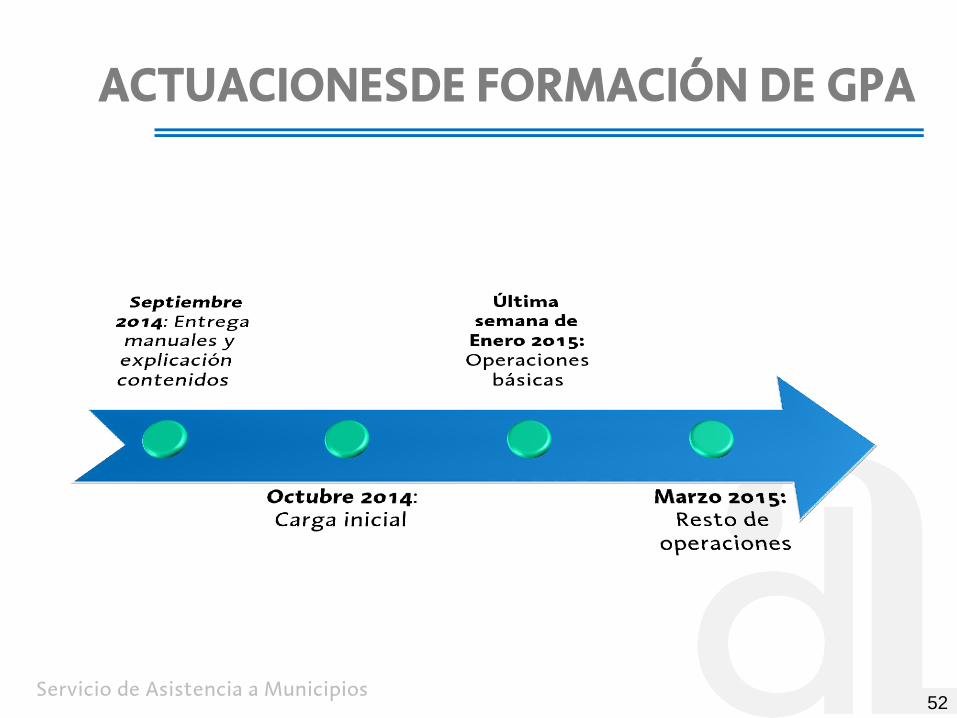

ACTUACIONESDE FORMACIÓN DE GPA

52