Modelo de Notas a los Estados Contables para la Actividad ...

NOTAS CONTABLES

CLAUDIA C. RODRIGUEZLORENA SALAZAR CORREA

MARCELA IDARRAGAJEIMY PACHECO CARMONA

UNIREMINGTON

2014

La nota de contabilidad es un documento interno de la empresa, que es utilizado para hacer registros contables, cuando se trata de operaciones que no tienen soportes externos, u operaciones para las cuales no existen documentos internos específicos.

En primer lugar, se debe hacer claridad que las operaciones que la empresa realice con terceros, necesariamente deben tener soportes válidos como son las facturas.

Una factura no puede ser reemplazada por una nota de contabilidad o cualquier otro documento diferente. Por ejemplo, cuando se realiza compra de bienes, el único documento válido es la factura, o documento equivalente en el caso que la operación se realice con una persona no obligada a facturar.

NOTA CONTABLE

Algunas operaciones internas se registran en la Contabilidad haciendo uso de documentos específicos diferentes a la nota de contabilidad, como es el caso:

COMPROBANTE DE EGRESO

COMPROBANTE DE INGRESO

RECIBO DE CAJA

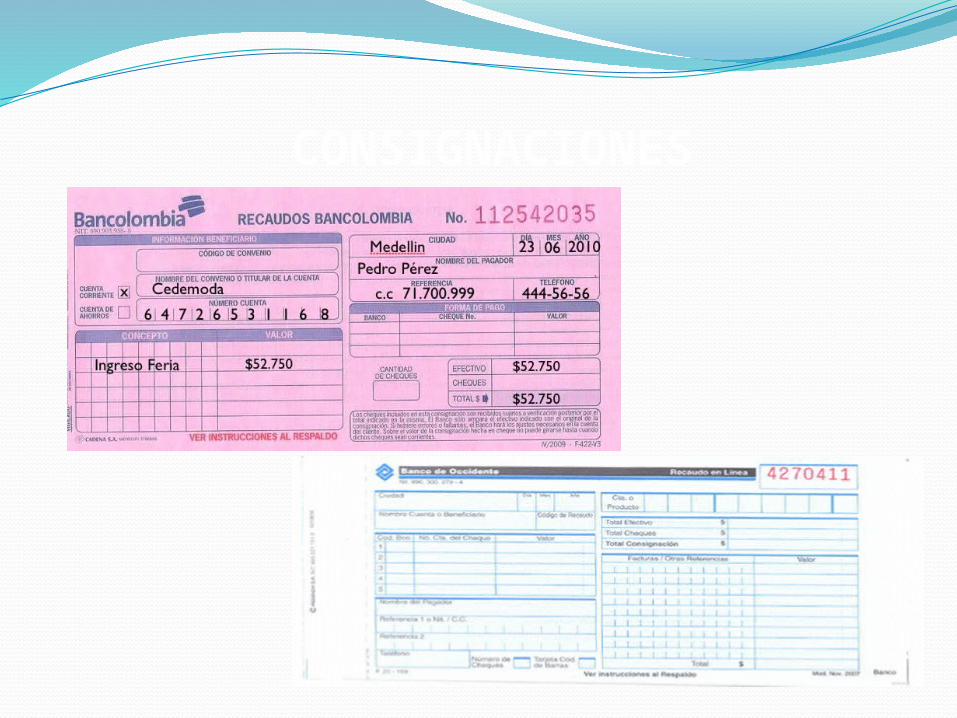

CONSIGNACIONES

REMISIONES

ORDENES DE COMPRA

ENTRADAS DE ALMACEN

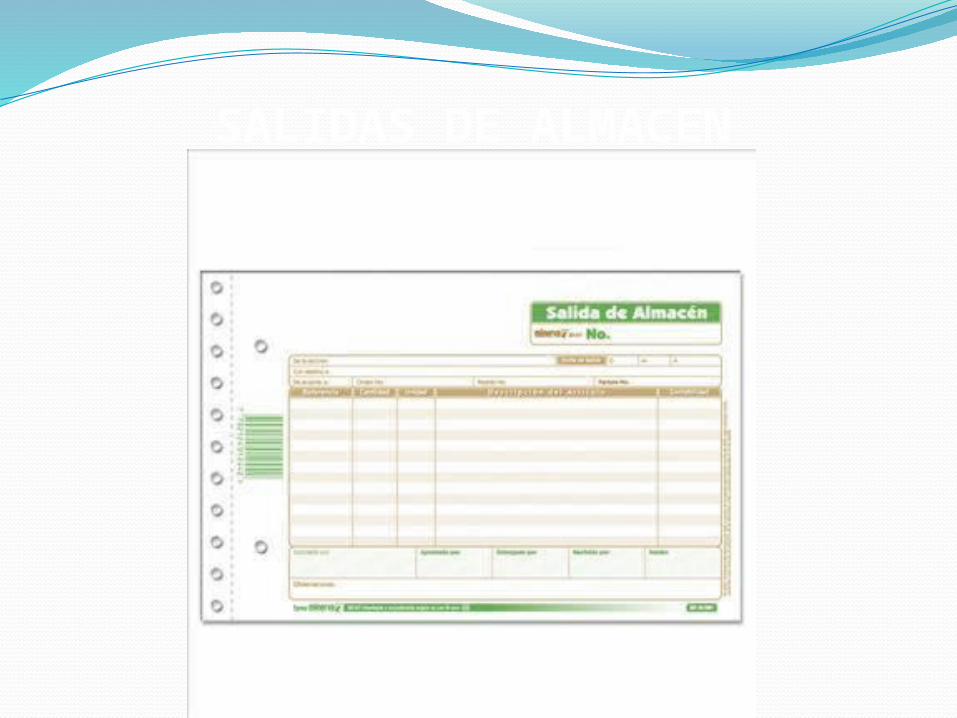

SALIDAS DE ALMACEN

NOTAS DEBITO

NOTAS CREDITO

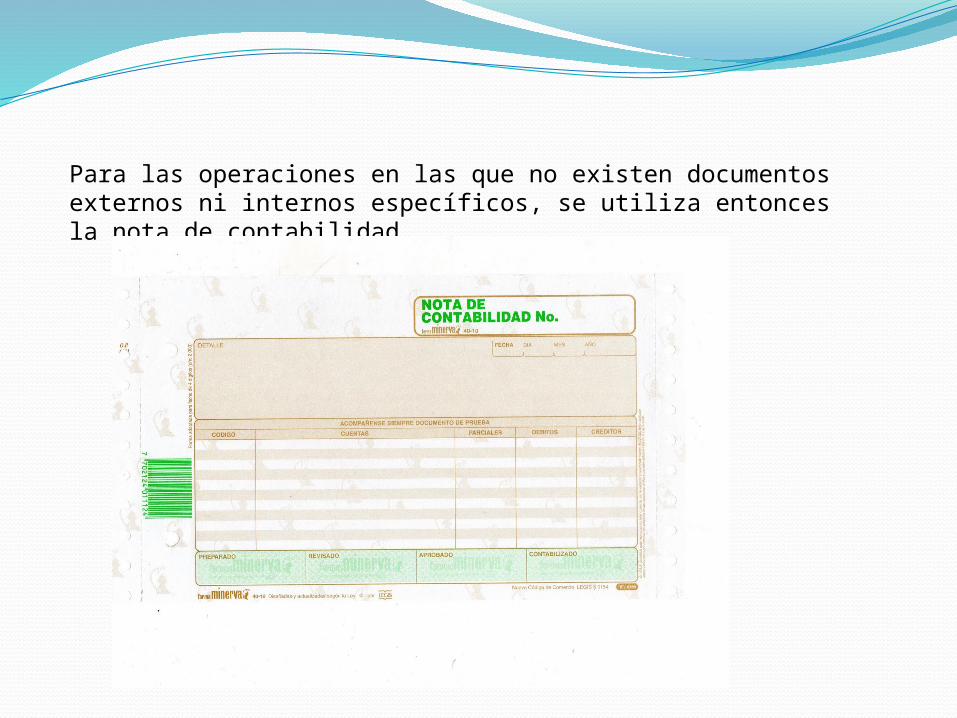

Para las operaciones en las que no existen documentos externos ni internos específicos, se utiliza entonces la nota de contabilidad.

El ejemplo de esto puede ser la contabilización de los ajustes por inflación, la depreciación, la amortización, correcciones, los comunes ajustes contables resultantes al momento de preparar el cierre contable, etc.

La nota de contabilidad debe tener una numeración consecutiva, que permita tener un control sobre las mismas y permita hacerles un seguimiento posterior. Igualmente debe contener la fecha de elaboración y las personas que intervinieron en su elaboración.

Puesto que la nota de contabilidad tiene como función el registrar operaciones en la contabilidad, debe contener claramente las cuentas utilizadas, los valores parciales de cada movimiento y los respectivos valores debito y crédito.

Por lo general, solo es necesario elaborar la nota de contabilidad en original, puesto que la nota de contabilidad no será utilizada o no será requerida por otro departamento diferente al departamento de contabilidad, lo que hace innecesario las copias.

Para tener un mejor control, es recomendable utilizar un tipo de nota de contabilidaddiferente para cada tipo de operación. Por ejemplo, la nota de contabilidad utilizada para registrar los ajustes por inflación, se debe diferenciar claramente de la nota de contabilidadutilizada para la contabilización de la depreciación, de lo contrario se tendrán dificultades a la hora de hacer verificaciones y seguimientos.

Para esto, se puede identificar cada tipo de nota de contabilidad mediante un prefijo, o llamándola por el nombre de la operación que registra: Nota de ajustes por inflación, nota de depreciación, nota de amortización, etc.

Las notas de contabilidad bien pueden ser en formas preimpresas o generadas totalmente por computador. Todos los software de contabilidad tienen por defecto un formato para cada nota, y además algunos permiten personalizar los formatos para ajustarlos a los requerimientos de imagen de la empresa.