Normas Internacionales de Información...

57

Normas Internacionales de Información Financiera Jose Antonio Sánchez Rodríguez Profesor Dpto. Economía de la Empresa y Contabilidad UNED Benemérita Universidad Autónoma de Puebla, 13 de Octubre de 2011 1

Transcript of Normas Internacionales de Información...

Normas Internacionales de Información Financiera

Jose Antonio Sánchez Rodríguez

Profesor Dpto. Economía de la Empresa y Contabilidad UNED

Benemérita Universidad Autónoma de Puebla,

13 de Octubre de 2011

1

Índice de contenidos

• 1. ¿Cómo surgen las NIIF?

• 2. Retos en la implementación

• 3. Ventajas y limitaciones en la Información

• 4. Dinámica de emisión y actualización de NIIF

• 5. Efectos en la profesión contable

• 6. Situación de países que no utilizan NIIF

• 7. Oportunidades para los nuevos profesionales

2

1. ¿Por qué normas internacionales de contabilidad?

3

Argumentos a favor

• Mejor la comparabilidad internacional para los inversores • “Mejor calidad” en el reporting financiero

– Algunas normas nacionales pueden ser débiles o estar desactualizadas

• Posiblemente, menor coste de capital para compañías que adopten normas internacionales

• Reducción de costes – Por ejemplo, multinacionales con filiales aplicando varias

normas

• Innecesario desarrollo y mantenimiento de normas nacionales (a cambio de cesión de competencias)

• Mayor movilidad internacional de contables y auditores.

4

¿Pero … cómo empieza en realidad esta historia?

• 1. Surgimiento de las NIC

• Desde inicios de la década de los 70’s se empieza a percibir la necesidad de un cuerpo de normas de información financiera de alta calidad, con alcance global – Motivación principal: habilitar la comparabilidad de los informes financieros

entre jurisdicciones • Permite el establecimiento de “benchmarks” (referencias) • Mejora la confianza de los inversores

• La literatura específica sobre las diferencias de los sistemas contables y

armonización experimenta un aumento sin precedentes en los últimos 25 años del Siglo XX.

• Lo que era sólo una “visión” ¡hace 3 décadas!, se está convirtiendo en realidad

5

Hitos (1)

• 2. Hitos: – 1973: El inicio de la historia

• Países “sajones”/ Multinacionales • Países muy pequeños, ineficiente mantener regulador El proceso de convergencia comienza cuando 16 cuerpos profesionales de contabilidad acuerdan crear el IASC. Entre los fundadores: México! Australia, Canadá, Holanda, UK, US, México, Japón, Alemania y Francia Estado inicial: • Normas basadas en la profesión • Muy flexibles, permiten muchas opciones • Poca intención de regulación; más bien descripción • Normas basadas en principios (vs. reglas)

6

Un paréntesis: Principios Vs. Reglas

Principio generales: Conducción segura

Regla detalladas:

Límite 55 MPH

7

– 1995: Acuerdo con la IOSCO para completar un cuerpo esencial de normas

– 1998: Se finaliza dicho cuerpo de normas; y el IASC prepara cambios significativos en sus estructura para un rol mejorado como organismo emisor de normas globales

– 2000: IOSCO acepta el cuerpo de normas (algunos países aún requeriran reconciliaciones)

– 2001: El IASC se reorganiza en el IASB

Hitos (2)

8

Hitos (3)

– 2002: • Memorando de entendimiento entre IASB y FASB (“Norwalk

Agreement”) – Compromiso de “desarrollar normas financieras compatibles y de

alta calidad que puedan ser usadas para reporting financiero nacional y transnacional”.

– Claramente, este acercamiento dice: Hagamos los dos cuerpos de normas mejores, no elijamos uno sobre el otro.

– ¿Qué había ocurrido menos de un año antes? Enron

• UE aprueba NIIF para cuentas consolidadas (a partir Enero

2005) – Países UE habían estado funcionando con normativas propias

(“respeto por la diversidad”), pero se hace insostenible. Paso de armonización a estandarización.

9

Hitos (4)

– 2005: Hito en la historia del reporting financiero • Adopción por la UE (Grupos Cotizados) • Condiciones previas habían sido:

– Desarrollar NIC – Cerrar opciones

• Más de 100 países requerían o permitían uso de las NIIF como base de

presentación de sus EEFF, en sus respectivas jurisdicciones.

– 2008: US – Acuerdo de convergencia • Normas convergentes • Posible adopción (2015 -2016 tentativamente) • Normas emitidas conjuntamente:

– NIIF 3 – Combinaciones de Negocios – NIIF 13 – Valor Razonable – NIC 1 – Presentación Estados Financieros (borrador) – Proyecto arrendamientos – Proyecto reconocimiento de ingresos – …

10

Hitos (5)

– Habían empezado a oírse voces que cuestionan la universalidad de las NIIF

– 2009: NIIF Pymes • 2ª Marca

• Para potenciar su impacto, pone a disposición un colección amplia de materiales de formación en su web

Ver recursos online: www.ifrs.org

11

UNA CONSIDERACIÓN

12

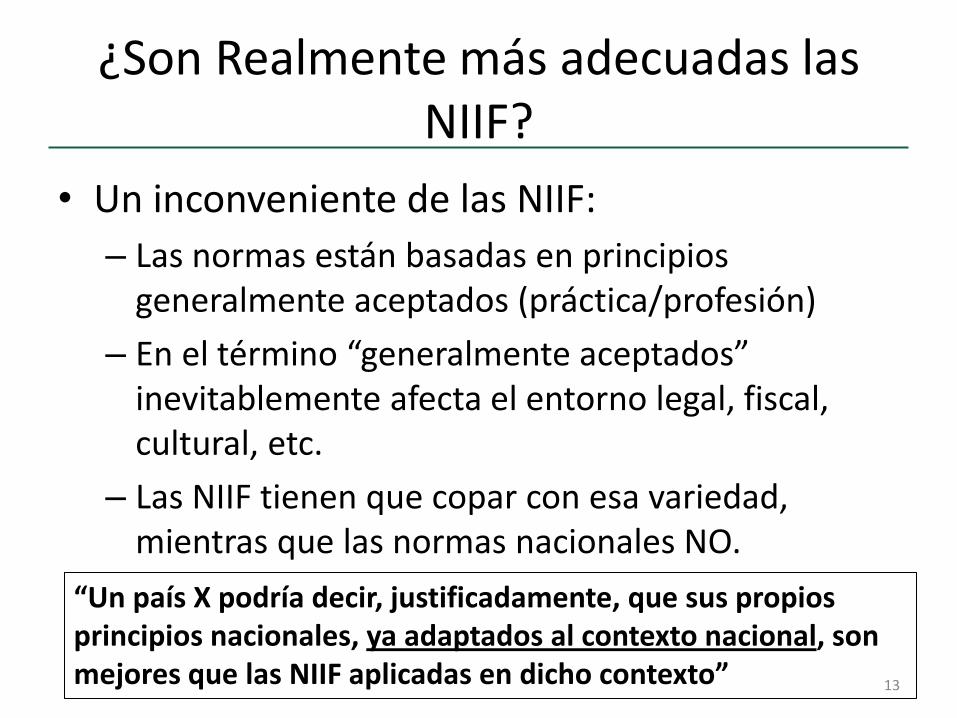

¿Son Realmente más adecuadas las NIIF?

• Un inconveniente de las NIIF:

– Las normas están basadas en principios generalmente aceptados (práctica/profesión)

– En el término “generalmente aceptados” inevitablemente afecta el entorno legal, fiscal, cultural, etc.

– Las NIIF tienen que copar con esa variedad, mientras que las normas nacionales NO.

“Un país X podría decir, justificadamente, que sus propios principios nacionales, ya adaptados al contexto nacional, son mejores que las NIIF aplicadas en dicho contexto” 13

¿Son Realmente más adecuadas las NIIF?

• Pero ésta no es ya la cuestión.

• En un mercado global, la relevancia del contexto nacional se hace enormemente reducida.

The question about whether the world is going to global standards is no longer ‘if,’ but ‘when’. Timothy P. Flynn (Former KPMG Chairman and CEO)

14

¿Qué está pasando en el Mundo?

Nivel de adopcion de NIIF: Azul: Países que requieren o permiten el uso de NIIF Gris: Países buscando convergencia con el IASB o con previsión de adopción Fuente: IASB (2009) 15

¿Qué está pasando en el Mundo?

Países con NIIF en vigor o con convergencia en discusión Fuente: PWC (en base a un estudio realizado en Marzo de 2011) http://www.pwc.com/us/en/issues/ifrs-reporting/country-adoption/index.jhtml

16

¿Qué está pasando en el Mundo?

• Creciente número de PVD y economías en transición se han embarcado o están embarcándose en el proceso de implementación de las NIIF.

17

2. Implementación de las NIIF:

Motivaciones y Retos

18

Motivaciones para introducción

• Factores que contribuyen a la introducción de las NIIF – Brasil (2010) – Intención del Banco Central de facilitar comparabilidad

y incrementar la confianza del inversor – Alemania (90’s) – Acceso a los mercados internacionales de capital por

parte de un grupo de grandes compañías. – Kenia (1998) – Deseo de elevar los requisitos nacionales de reporting

financiero a las mejores prácticas internacionales tras las secuelas de colapsos en los servicios financieros en los 80’s y 90’s. Además, liberar recursos públicos y dedicarlos a una implantación efectiva y a auditoría.

– India – Armonizar reporting nacional a estándares internacionales – Jamaica (2002) – Intención de armonizar práctica en los países del

Caribe en línea con la decisión de la IOSCO – Pakistán (1970’s), Sudáfrica (1993), Turquía (2003) – deseo de elevar a

estándares internacionales. Turquía – negociando acceso a UE

19

Adoptar, Adaptar, Converger

• - 2011: ¿Qué está pasando?

MUNDO

PYME GENERAL PYME GENERAL

ADOPTAR ADAPTAR

CONVERGER 20

Grados de implementación

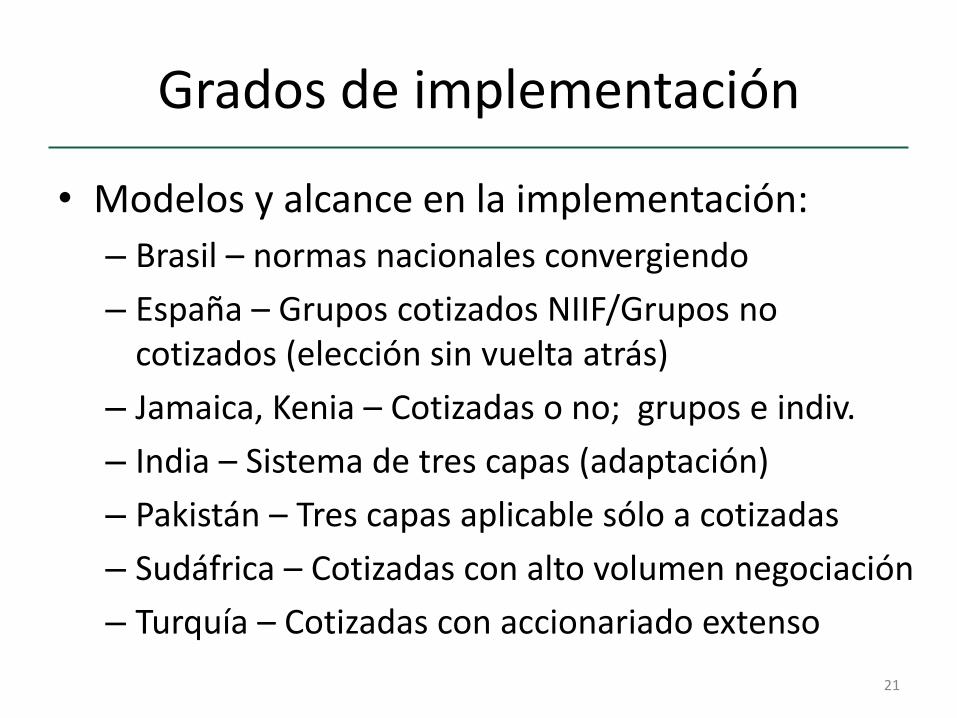

• Modelos y alcance en la implementación:

– Brasil – normas nacionales convergiendo

– España – Grupos cotizados NIIF/Grupos no cotizados (elección sin vuelta atrás)

– Jamaica, Kenia – Cotizadas o no; grupos e indiv.

– India – Sistema de tres capas (adaptación)

– Pakistán – Tres capas aplicable sólo a cotizadas

– Sudáfrica – Cotizadas con alto volumen negociación

– Turquía – Cotizadas con accionariado extenso

21

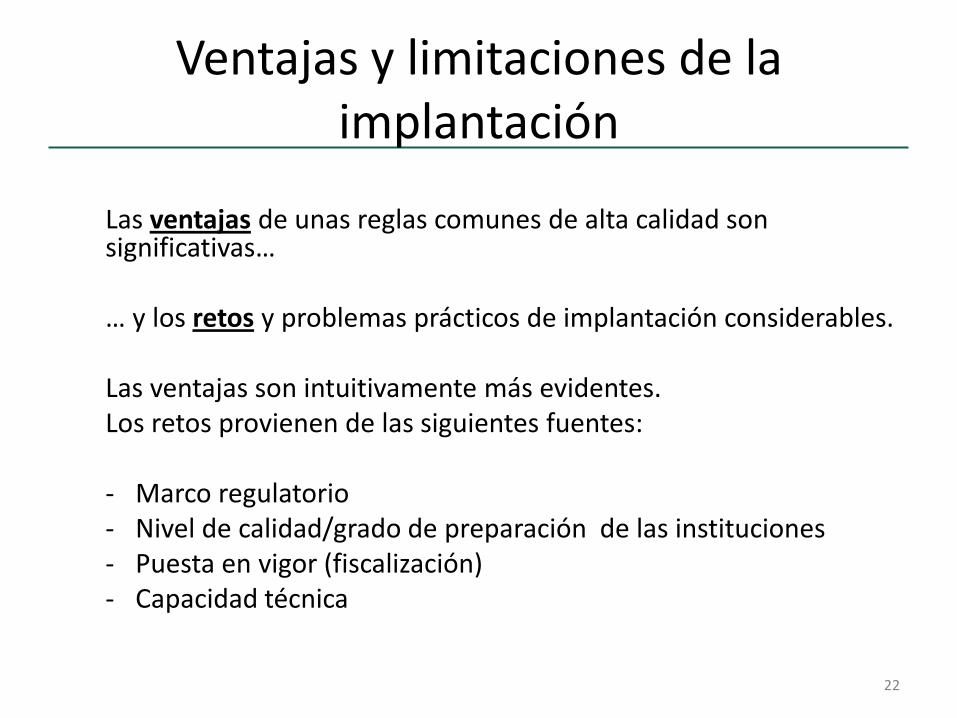

Ventajas y limitaciones de la implantación

Las ventajas de unas reglas comunes de alta calidad son significativas… … y los retos y problemas prácticos de implantación considerables. Las ventajas son intuitivamente más evidentes. Los retos provienen de las siguientes fuentes: - Marco regulatorio - Nivel de calidad/grado de preparación de las instituciones - Puesta en vigor (fiscalización) - Capacidad técnica

22

Dificultades: Marco Regulatorio

• Cuando NIIF son introducidas pasan a formar parte de leyes y regulaciones preexistente referentes al ordenamiento empresarial.

• Frecuentemente, las leyes se solapan y son inconsistentes unas con las otras (Ej. Formatos específicos de los EEFF)

• Esta es una causa importante de malentendidos e ineficiencias para la implementación

• Como solución a estas contradicciones, algunos países han empezado a introducir cambios en la legislación(p.ej. Jamaica) 23

Dificultades: Instituciones

• Instituciones inexistentes o débiles (Ej. India – leasing) • Diferencia de criterios entre distintas instituciones

implicadas – Mientras que propósito principal NIIF es preparación EEFF,

dichos EEFF pueden ser usados para otros fines regulatorios.

– Lo que puede parecer eficiente en costes inicialmente, puede llevar a complicaciones

– Puede ser recomendable acordar informes de conciliación certificados por auditores

– Ej: NIIF 4 contratos de seguros – reserva por reclamaciones (Kenia)

24

Dificultades: Aplicación y Fiscalización

• Una fiscalización rigurosa es tan importante como la propia adopción. Debido a la globalización se está protegiendo tanto a los inversores nacionales como internacionales – Ej: Alemania , India - creación de organismos de fiscalización, algunos

financiados por contribuciones de empresas cotizadas (Alemania) – Ej. Pakistán – imposición de multas elaboradores y auditores (trimes. y anual) – Ej. Sudáfrica – retirada y reemisión de EEFF; suspensión cotización

• La responsabilidad de la entrada en vigor de las NIIF descansa sobre una variedad de instituciones, tales como las Comisiones del Mercado de Valores, las autoridades de supervisión bancaria y de seguros, las autoridades bursátiles y de mercados de capitales, etc. COORDINACIÓN

• Suele seguir la necesidad de nuevas formas de auditoria … implementación de lSA’s (International Auditing Standards)

• Importancia de los cuerpos profesionales – Ej. Pakistán: comité investigación que abre expedientes disciplinarios

concluyendo en suspensión de membresía a y paso del caso a tribunales

25

Dificultades: Problemas Técnicos

• La implantación requiere preparación técnica a los elabor., audit. y reguladores. – Una de la dificultades principales es la escasez de contables y auditores!!

(competentes en NIIF y ISA’s)

• El tiempo transcurrido entre decisión e implantación efectiva no es suficiente para formar un número de profesionales competentes – Aunque a diferente escala, esta escasez se ha dado en casi todos los casos! – Ej. Kenia (1999) aún hoy día tiene escasez de expertos

• El material para la capacitación es limitado (≠ ingles), al igual que expertos a coste asequible

• Problemas en las traducciones • Introducción de los cambios frecuentes de las normas existentes, a la vez que

atender a las nuevas normas. – Ej. Pakistán – una vez adoptada la norma; revisiones subsecuentes adoptadas

• Problemas con el Valor Razonable – Ej. India, Kenia – mdos k no sufic. líquidos, tipos interés volátiles – difícil audit.

• La correcta aplicación de ciertas normas de valoración requiere informes de profesionales competentes en áreas tales como las ciencias actuariales, valoración de propiedades y otras.

26

Lecciones aprendidas

1. La transición a las NIIF ha de ser coordinada y comunicada con efectividad – elaboradores de EEFF, usuarios, reguladores, cuerpos profesionales, educadores

2. La implementación requiere preparación a nivel de país y de entes implicados. 3. Definir claramente el alcance de las NIIF, en relación al tamaño de las compañías así

como estados consolidados/individuales. 4. Evaluar el estado de preparación de los cuerpos profesionales, para asegurar un apoyo

continuo y competente. • Ej. Kenia – premio del cuerpo de contadores a la preparación EEFF (además identificaba dificultades)

5. Programas de revisión por iguales (entre auditores) 6. Aprovechar los contactos internaciones 7. Aprovechar la experiencia como feedback al IASB, no sólo para normas acabadas sino

también para los borradores en proceso. 8. Integrar materias de NIIF y ISA’a en el currículo docente de las universidades 9. Programas de formación continua 10. Necesidad de clarificación o interpretación para circunstancias específicas de países

(IFRIC) 11. Evitar discrepancia nacionales e internacionales 12. Autoridades implementadoras deben apoyar empresas a compartir 13. Rol activo de bancos de desarrollo internac. y region. facilitando recursos a PVD

• Ej. Jamaica – BM valoracion implementacion; BID coop. Técnica al cuerpo y financ. Formac.

27

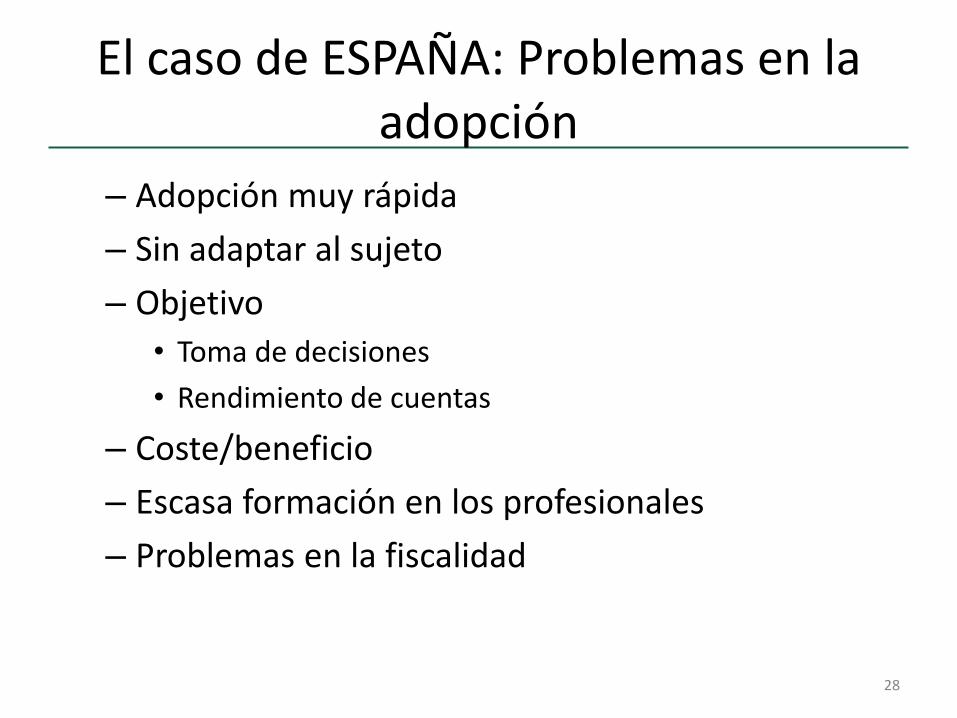

El caso de ESPAÑA: Problemas en la adopción

– Adopción muy rápida

– Sin adaptar al sujeto

– Objetivo

• Toma de decisiones

• Rendimiento de cuentas

– Coste/beneficio

– Escasa formación en los profesionales

– Problemas en la fiscalidad

28

El caso de ESPAÑA: Ventajas

– Mayor dimensión internacional de las compañías

– Comparabilidad en UE

– US permite NIIF sin estado de conciliación

– Menores costes de capital (aún pronto para decir)

29

3. Ventajas y limitaciones en la Información

30

Algunos Impactos Directos del Cambio

Posiblemente ajustes significativos. Divulgaciones hasta ahora poco usuales y a veces

consideradas “privadas”. Divulgaciones técnicas complejas (transacciones,

obligaciones y compromisos off-balance sheet, segmentos de negocios, riesgos).

Contabilizaciones complejas (instrumentos financieros, pensiones, combinaciones de negocios, etc.).

Uso más frecuente de valor de mercado, “fair value”.

Cambios en algunos estados

31

Ventajas Directas

• Armonizar la información

• Comparabilidad

• Uniformidad

• Transparencia

• Confianza

• Eficiencia

• Mejora en la competitividad

32

Ventajas Indirectas

– Reconocimiento de la influencia significativa del reporting financiero en las decisiones de inversión, incrementando la importancia de la transparencia en la contabilidad y comunicación de las empresas.

– Reconocimiento de la intensificación en el proceso de globalización, la interdependencia de los mercados financieros internacionales y la creciente movilidad de capital han añadido presión a la necesidad de armonización.

33

Ventajas Indirectas (2)

– Contribución al desarrollo (financiación) • Muchos PVD o con economías en transición luchan para captar

recursos nacionales e internacionales para alcanzar sus objetivos de desarrollo económico y social.

• La disponibilidad de información fiable, relevante y comparable juega un rol vital en las decisiones de inversión y evaluación de riesgos.

• Las NIIF pueden contribuir a mejorar la confianza del inversor y reducir el coste del capital!!

• A lo largo del años, la captación de capital se ha convertido cada vez en más competitiva, los recursos financieros han ganado movilidad entre fronteras.

• Empresas que provean a sus inversores potenciales con EEFF más fiables y comparables tienen mayor probabilidad de atraer inversión nacional e internacional.

34

Ventajas Indirectas (3)

– Facilitador de la integración económica regional

• Ejemplo Turquía – UE

– Contribuye a reducir la asimetría de información (teoría de la agencia – gestores pueden intentar buscar su interés propio, frente al de los propietarios)

35

Ventajas Indirectas (4)

– Contribución a los ODM (Liderazgo de estos esfuerzos ejercido

por NN.UU., OMC, FMI, Banco Mundial, CEPAL, etc.)

1) Erradicar la pobreza extrema y el hambre 2) Lograr la enseñanza primaria universal 3) Promover la igualdad entre los géneros y la autonomía de la

mujer 4) Reducir la mortalidad infantil 5) Mejorar la salud materna 6) Combatir el VH/Sida 7) Garantizar la sostenibilidad del ambiente 8) Fomentar una asociación mundial para el desarrollo del

sistema comercial y financiero abierto, basado en normas, previsible y no discriminatorio (nueva arquitectura financiera internacional y el gobierno corporativo)

36

Limitaciones en la Información

– Los beneficios totales del proceso son difíciles de medir hasta que no se haya conseguido una implantación consistente alrededor del mundo

– Falta de capacidad de algunos PVD y economías en transición para enfrentar los retos que supone

– Falta infraestructura contable

– Instituciones profesionales

– Para construir la capacidad técnica para la transición a un cuerpo común de normas globales

– Normas creadas con la idea de mercados desarrollados en mente!! Que además son cada vez más sofisticados

37

El caso español: ENFOQUE PGC Español Vs. IASB GAAP

• Perspectiva acreedores-gestores

• Prudencia

• Reglas concretas

• Normativa sencilla

• Normativa estable

• Desarrollos sectoriales

• Modelo de estados financieros

• Memoria sintética

• Enfoque pérdidas y ganancias

Perspectiva inversores

Relevancia

Regulación basada en principios

Normas complejas

Normativa en continua evolución

Regulan transacciones, no sectores

No existen modelos de estados, sino desgloses mínimos

Información extensa en Memoria

Enfoque de balance

38

4. Cambios y dinámicas de actualización en las NIIF

39

La Estructura del IASB

40

Proceso de Emisión de NIIF

• Proceso consultivo internacional (“Due Process”)

• Seis etapas

1) Establecimiento de la agenda

2) Planificación el proyecto

3) Desarrollo y publicación del “Discussion Paper”

4) Desarrollo y publicación del “Exposure Draft”

5) Desarrollo y publicación de la norma

6) Después de la emisión

41

Agenda IASB

42

Agenda IASB

43

(Un paréntesis!)

44

XBRL

45

XBRL

46

XBRL

47

XBRL: Mapa de proyectos

48

XBRL

• Pag web de IASB

• Pag web empresas que publican con XBRL

49

5. Efectos en la profesión contable

50

Efectos en la Profesión Contable

• 5. Efectos en la profesión contable (muy dependiente del nivel de adopción) – “Dualización” de la contabilidad financiera : Nacional – NIIF; Multinac. - Pymes – Necesidad de superar obstáculos/frenos

– Exigencia cambios en el perfil de los profesionales • Reeducación • Necesidad mayor actualización de conocimientos (formación continua) • Exigencia de mantenerse actualizado a varios niveles (nacional e internacional; individuales-

grupos; Grandes empresas – Pymes; cotizadas – no cotizadas) • Tendencia a la especialización en unas áreas determinadas (mayor división del conocimiento)

– Importancia creciente de los cuerpos profesionales (cuerpos consultivos, formativos, etc.)

– Mayor movilidad de los auditores y contables entre fronteras. – Cesión de competencias … desaparecería el rol del legislador nacional? (OJO:

depende del nivel de adopción!) – Mayor importancia a la fiscalización – Mayor coordinación necesaria con IASB (fiscalizadores, profesionales, profesores)

51

Cuáles son esos frenos/obstáculos

• Económicos

• Políticos

• Emocionales

• Costes

• Técnicos/formativos

52

5. Situación de países que no utilizan las NIIF

53

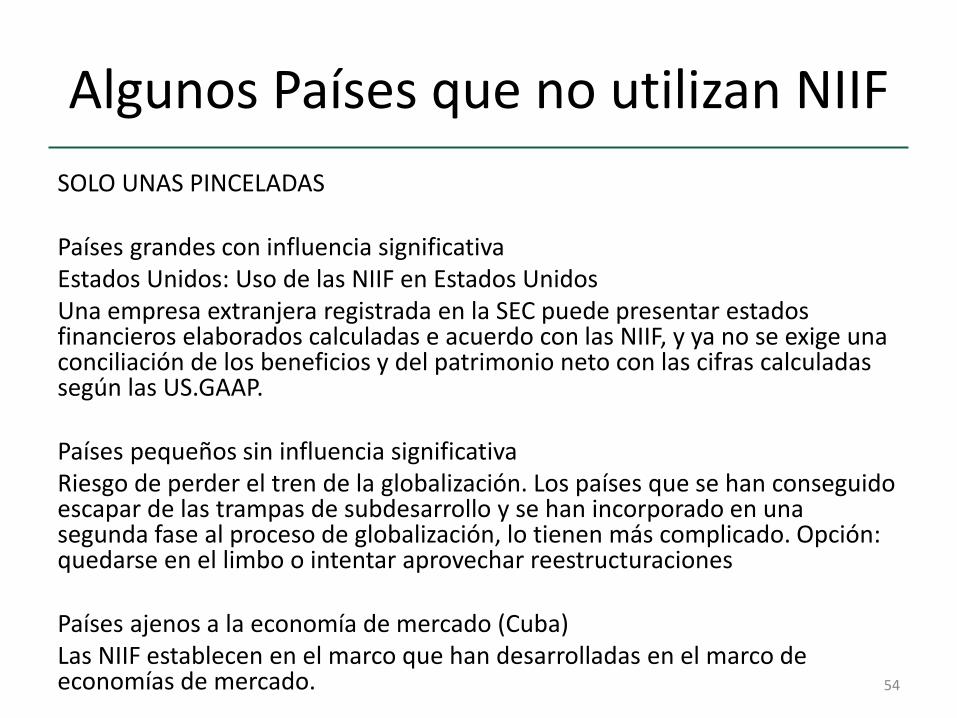

Algunos Países que no utilizan NIIF

SOLO UNAS PINCELADAS Países grandes con influencia significativa Estados Unidos: Uso de las NIIF en Estados Unidos Una empresa extranjera registrada en la SEC puede presentar estados financieros elaborados calculadas e acuerdo con las NIIF, y ya no se exige una conciliación de los beneficios y del patrimonio neto con las cifras calculadas según las US.GAAP. Países pequeños sin influencia significativa Riesgo de perder el tren de la globalización. Los países que se han conseguido escapar de las trampas de subdesarrollo y se han incorporado en una segunda fase al proceso de globalización, lo tienen más complicado. Opción: quedarse en el limbo o intentar aprovechar reestructuraciones Países ajenos a la economía de mercado (Cuba) Las NIIF establecen en el marco que han desarrolladas en el marco de economías de mercado.

54

6. Oportunidades para los nuevos profesionales

55

• 6. Oportunidades para los nuevos profesionales – Creciente movilidad de auditores y contables

(especialmente novedad para los contables!) – Campo de trabajo compañías de proyección

internacional – Creación de organismos nacionales de supervisión y

control – Formadores, cursos de reciclaje para empresas – Posibilidad de convertirse en experto rápido (no hay

expertos!!) – Nuevo campo de especialización para los auditores

(ISAs)

56