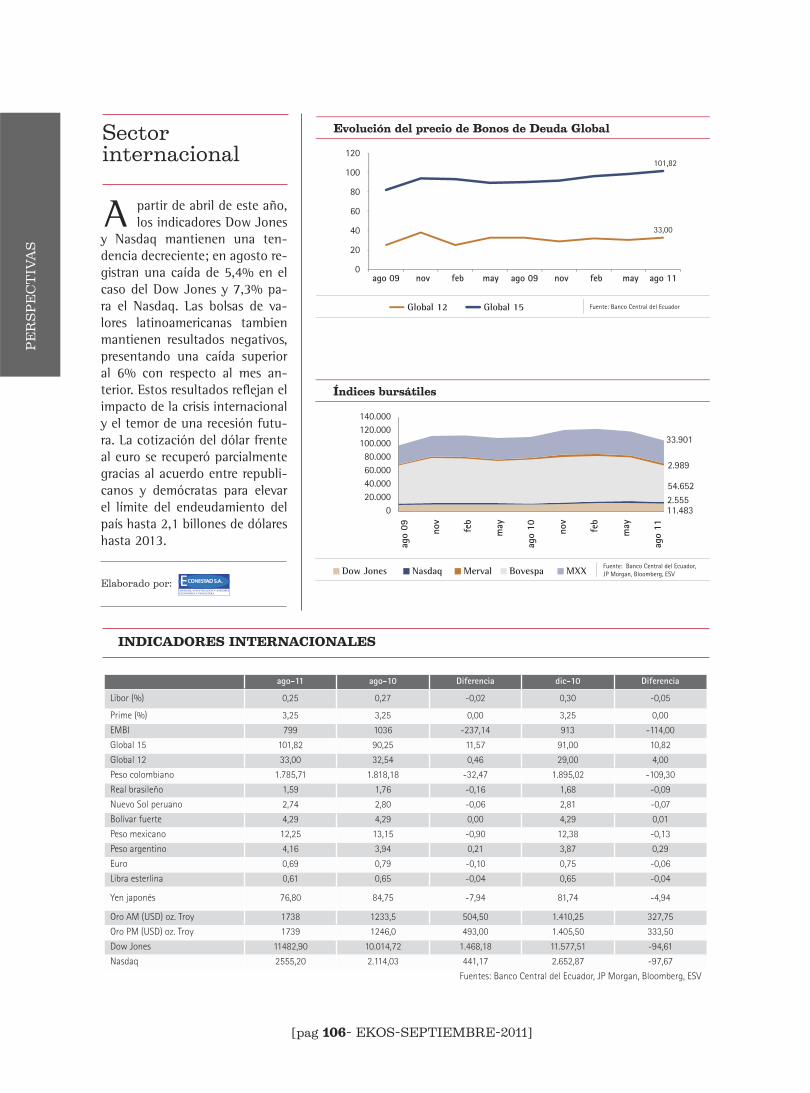

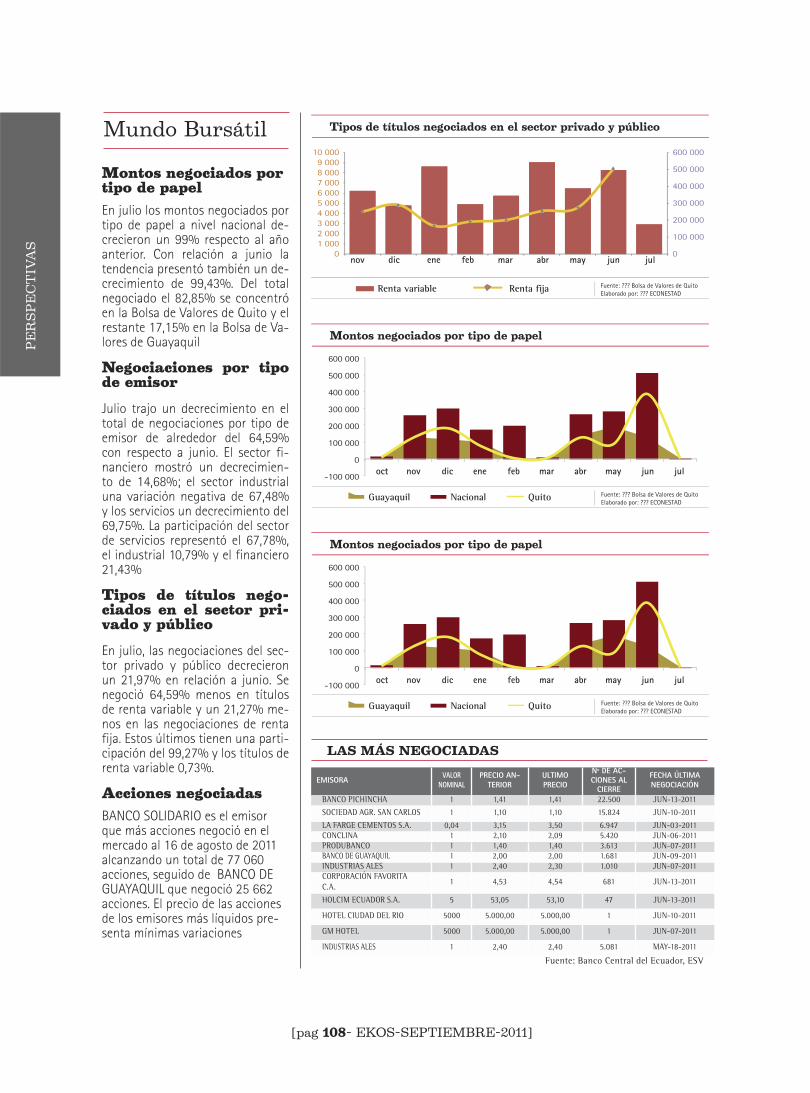

No 209 / septiembre 2011 - EKOS NEGOCIOS · campos maduros de Shushufindi, Auca, Cuyabeno y...

112

No 209 / septiembre 2011

Transcript of No 209 / septiembre 2011 - EKOS NEGOCIOS · campos maduros de Shushufindi, Auca, Cuyabeno y...

No 209 / septiembre 2011

[pag 4- EKOS-SEPTIEMBRE-2011]

CONSEJO EDITORIAL

Ricardo Dueñas Novoa Presidente [email protected]

Alfredo Pallares Troya Vicepresidente

Miembros: Patricio Peña Mónica Villagómez Mauricio Morillo Tommy Schwarzkopf José Bustamante Nicolás Espinosa Ignacio Pérez Sebastián Borja Diego Mosquera Esteban Sevilla Mauricio Salem Pedro Merlo Patricio Álvarez Pedro Gómez Centurión Ricardo Estrada Lourdes Luque Juan Montero Patricio Tinajero

Patricio Echeverría Méndez Gerente Eventos Ekos [email protected]

Iván Aldaz Yépez Gerente Ediciones Especiales [email protected]

Coordinadora Editorial Sofía Chávez Tamayo [email protected]

Coordinadora Económica Shyrley Padilla Proa [email protected]

Staff de InvestigaciónFrancisco Flores Taipe Ángel Cahuasquí Domínguez Xavier Gómez Muñoz Silvana González Vega Renata Ortiz Bahamonde

Coordinadora GráficaArelis Carbalí Apunte [email protected]

Diseño e ilustraciónJairo Molina Morales Paúl Mantilla Dobronsky Luis Vinueza Velasteguí Alejandra Zárate Hernández Christian Toapanta Jaramillo

Portada: Arelis Carbalí / Imagen www.shutterstock.com

FotografíaCecilia Puebla Saulo Jaramillo Ingimage.com

ImpresiónEdiecuatorial

Las opiniones vertidas en los artículos son responsabilidad exclusiva de sus autores y no comprometen a la Revista ni a sus editores. Se prohibe la reproducción total o parcial del material gráfico y editorial sin previa autorización de los editores.

CONTACTO

Av. NNUU 1014 y Amazonas, Edificio La Previsora, Torre A, oficina 802 PBX: (593-2) 244 3377 / Fax: (593-2) 244 1519 Quito - Ecuador [email protected]

www.ekosnegocios.com

CR

ÉD

ITO

S

CONTENIDO

COMERCIALIZACIÓN

Teléfono: (593-2) 244 33 77

Andrea Pozo Ext. 239 / celular 098324331

María Tereza Brandao Ext. 210 / celular 092522756

Michelle Rocha Dito Ext. 253 / celular 098324333

Paulina Montúfar Lalama Ext. 236 / celular 089402032

GERENTE DE PRODUCTO

Sofía Chávez Tamayo Telf: (593-2) 244 33 77 Ext. 239 [email protected]

ATENCIÓN AL CLIENTE

Carolina Zambonino Telf: (593-2) 244 33 77 Ext. 243 [email protected]

Karla García Arias Telf: (593-2) 244 33 77 Ext. 251 [email protected]

INVITADO EKOS

Carlos Pérez García, el rostro de Halliburton

en Ecuador

{pag. 8}

SECCIÓN RSEUn nuevo enfoque {pag. 50}

MEJORES PRACTICAS GERENCIALES

Merck C.A. y Grupo Arcor

{pag. 56}

Los empresarios en el país apuestan a la innovación de

sus modelos de negocio.

INNOVAR, EL PARADIGMA

DEL MILENIO{pag. 20}

@revistaekos

REVISTA EKOS NEGOCIOS

[pag 6- EKOS-SEPTIEMBRE-2011]

Innovación empresarialEDITORIAL

Pensar diferente. Romper los moldes. Una mezcla de irre-

verencia, rebeldía y mucho inge-nio es lo que da forma a ese mo-mento de lucidez empresarial. Es una chispa creativa que hoy bien hacen los CEO en llamar el San-to Grial o Innovación. En esas 10 letras se resume el cómo y en ba-se a qué elementos un líder y su equipo trabajan (visión, ingenio, trabajo en equipo, motivación, creatividad, incentivo, inspira-ción, desarrollo, planificación).

Es evidente que, hoy más que nunca, gobierno y empresas cuelgan un cartel invisible en sus puertas que reza: ¡se buscan in-novadores! Por ello, el Equipo de Investigación de Revista Ekos Ne-gocios se acercó a las voces de reconocidos expertos, para deter-minar qué es la innovación y có-mo influye en los modelos de ne-gocio dentro y fuera de nuestra geografía.

A cada paso quedó claro que in-novar o renovar es el mejor ca-mino para salir del estancamien-to, para sobrevivir en un mercado

con sobreoferta de servicios y productos y clientes más ávidos por ampliar sus emociones y sen-saciones frente a una compra.

De hecho, innovar y hacer de ello un negocio efectivo y sostenible es la única vía libre para enfren-tar las nuevas caídas de las eco-nomías. Y si no es así, pregunte-mos a las empresas top de EE UU cómo superan la actual crisis eco-nómica que atraviesan.

Un estudio efectuado por IBM a más de 1 500 CEO a nivel mun-dial, reveló que ven a la creati-vidad como la cualidad de li-derazgo más imponente en la actualidad. “Los líderes creativos invitan a la innovación disrupti-va, animan a los demás a aban-donar metodologías obsoletas y a asumir riesgos equilibrados”, se comenta en la investigación.

Nos acercamos a 12 casos en Ecuador que reflejan cómo la in-novación empresarial sí hace la diferencia.

Recuerde visitar nuestro portal www.ekosnegocios.com

Luis Fernando CortésGerente General

Ediecuatorial

Iván ViteriGerente de Tecnología

Corporación Ekos

FORMATO FÍSICO6 000 ejemplares

Certificado por

www.ekosnegocios.com/revista

Promovemos que se publiqueel número de ejemplares

de las revistas

FORMATO WEB15 000 contactosenviados a su base de datos

revista

[pag 8- EKOS-SEPTIEMBRE-2011]

CARLOS PÉREZ GARCÍA

En un nuevo encuentro en Ekos, Carlos Pérez reveló a Ricardo Dueñas, Presidente de la Corpo-ración, entretelones de su for-mación como alto ejecutivo y los importantes pasos que ha dado para que Halliburton se posicio-ne nuevamente en nuestro país. Es importante recordar que des-

C arlos Pérez representa el antes y el después de Ha-

lliburton en Ecuador. El ejecuti-vo lleva nueve años a cargo de la gerencia general -en el país- de una las corporaciones más im-portantes del globo en cuanto a prestación de servicios en los ya-cimientos petroleros.

de 2002, la corporación retomó operaciones en el país y se erigió como un protagonista indiscuti-ble del sector.

El primer episodio de la empresa estadounidense en la geografía nacional, duró 23 años (1975 a 1998). En ese último año la em-

Visionario, amante de su país y coach por excelencia, así es el líder de Halliburton Ecuador.

GE

ST

IÓN

Y E

ST

RA

TE

GIA

Nos visitó Una entrevista exclusiva con

[pag 9- EKOS-SEPTIEMBRE-2011]

presa se retiró ante factores co-mo: una crisis económica, evi-dentes problemas en el cobro de la facturación y mejores opor-tunidades de inversión en otros países de la región.

Para ese entonces, Pérez García ya era parte de la empresa pero desde posiciones ligadas a la in-geniería de campo, pasando por la gerencia de una de las líneas de servicio, y tiempo después a la gerencia de Recursos Humanos y Gerencia General. Su gestión la hizo desde países como Brasil y Estados Unidos, en este último, desde Houston, ciudad donde funciona la sede de la empresa.

Este hombre quiteño, que pasó su niñez y adolescencia, por el trabajo de su padre, en el campo petrolero de Ancón, provincia de Santa Elena, formado en la Uni-versidad de Texas en Austin en Ingeniería Electrónica, se unió al campo petrolero por cosas del azar. En un inicio ganó experien-cia al trabajar en la NASA y tiem-

po después en Schlumberger.

Esta segunda empresa, compe-tencia directa actual de Halli-burton, requería que Pérez Gar-cía se encargue de la operación y mantenimiento de los equipos electrónicos e hidráulicos para la toma de información en los ya-cimientos. Él aceptó y a partir de entonces nunca más se desli-gó de este vital sector de la eco-nomía mundial. Así llegó a Ha-lliburton.

Como buen golfista, deporte que practicó con pasión en la juven-tud al punto de considerarla a nivel profesional y que retomó desde hace 20 años con comple-to vigor y constancia, actúa bajo un estricto pensamiento geomé-trico y matemático. De hecho, asegura que “en el deporte se re-fleja la capacidad y personalidad de un individuo”.

De vuelta en Ecuador

Frente a cada hoyo como desde

La empresa decidió participar en las negociaciones que EP Petroecuador abrió para fijar una tarifa para el aumento de la producción en los campos maduros de Shushufindi, Auca, Cuyabeno y Libertador, la cual sufrió una fuerte caída -estos no han sido explotados en más de 25 años-. En el proceso también intervienen otras firmas internacionales como Baker Hughes - YPF, Schlumberger y Sertecpet.

En la negociación se determinaría el monto de inversión y el tipo de trabajos a implementar.

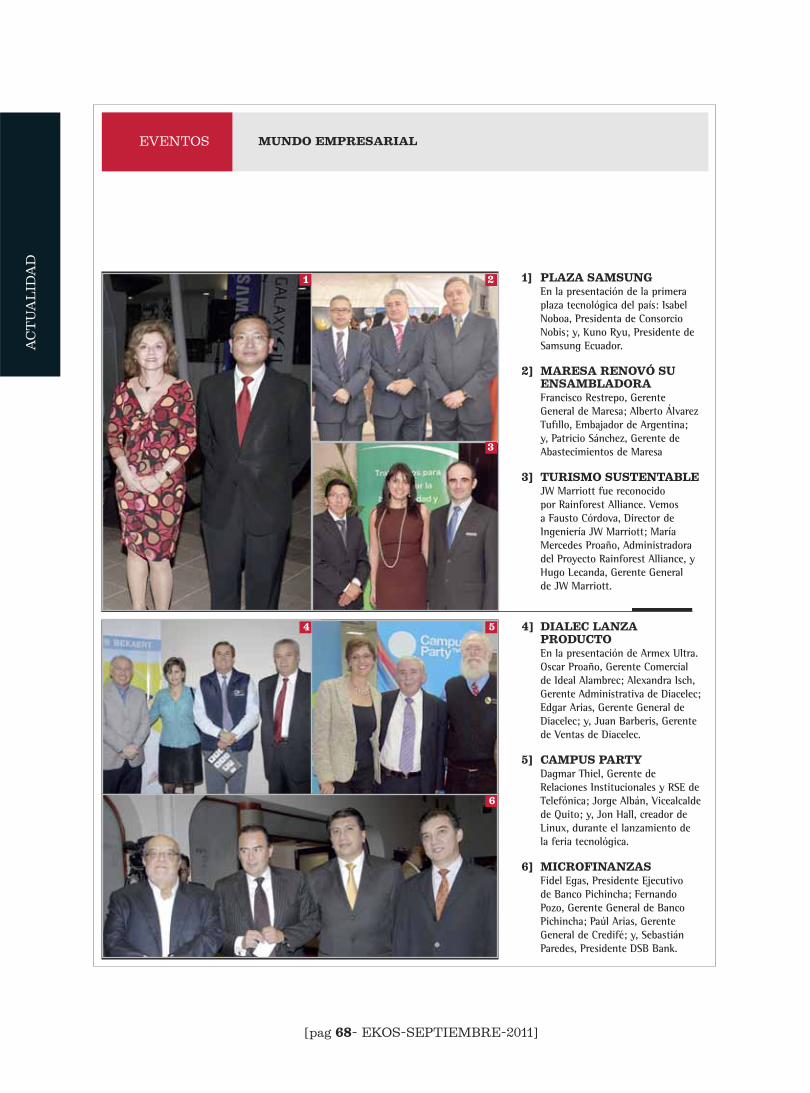

Carlos Pérez, Gerente General de Halliburton Ecuador, junto a Ricardo Dueñas, Presidente Ejecutivo de Corporación Ekos.

NUEVO RETO PARA LAS OPERACIONES EN ECUADOR

[pag 10- EKOS-SEPTIEMBRE-2011]

1919: Nace la empresa en Dun-can, Oklahoma (EE UU), fundada por Erle P. Halliburton.

Su objetivo primario: Proveer soluciones y servicios técnicos pa-ra la exploración y producción de petróleo y gas natural.

Adquisiciones: En 1998 Hallibur-ton adquirió Dresser Industries. Así se dió paso para que la filial de ingeniería de Dresser, la compañía M. W. Kellogg, se fusione con la filial de construcción de Hallibur-ton, Brown & Root, para formar Kellogg Brown & Root. KBR -hoy KBR Inc-.

Inicio y fin: Halliburton anunció el 5 de abril de 2007 que se había separado de la compañía KBR.

HALLIBURTON, UN VISTAZO A SU ORIGEN

GE

ST

IÓN

Y E

ST

RA

TE

GIA

su oficina, él es decidido y su-mamente enfocado, tal vez por ello no es de extrañarse que para el correr del año 2002, cuando ejercía como Gerente de Recur-sos Humanos a nivel mundial en dos líneas de trabajo de la cor-poración, convenció a la alta ge-rencia con un estudio profundo y factible -en torno a las nece-sidades hidrocarburíferas de la industria ecuatoriana- de volver a operar en el país. Además, era evidente el apego y amor por su patria. “Tengo mis raíces aquí, es un buen país para vivir”, enfa-tiza con un evidente orgullo que se escapa entre cada palabra.

El reto era de alto impacto pa-ra la carrera del Gerente General. Pero con un rotundo “sí” asegu-ró a los Ejecutivos de Hallibur-ton que apostaba su cabeza por este negocio, a riesgo de salir de la compañía si los resultados no eran los esperados. Así se abría el segundo capítulo de la empresa en Ecuador, un capítulo marcado por retos y logros de alto calibre.

El ejecutivo reconoce que el pri-mer año fue duro y exigente, por un lado se trataba de gene-rar ganancias para la empresa y, por otro, recuperar la confianza de los clientes que vieron partir a la empresa en 1998. Con tra-bajo tozudo, casi de hormiga, Halliburton presentó un trabajo de alta inversión y de la más al-ta calidad.

El pasado agosto se cumplieron nueve años del regreso de la em-presa al país. Su huella habla de 11 líneas de servicios, muchas enfocadas no solo en maquina-ria sino en herramientas de ges-tión como software para contro-lar costos, facturación, manejo de base de datos, modelamien-tos matemáticos, etc.

Coach por excelencia

Sin embargo, una de las mayores glorias de la gestión de Pérez no radica exclusivamente en conso-lidar el trabajo de la compañía, dar los mejores servicios a sus clientes, mejorar día a día la ren-

[pag 11- EKOS-SEPTIEMBRE-2011]

Pérez analizó la importancia del sector petrolero, bajo un responsable desempeño y cuidado medio ambiental.

Este hombre, quien admira a personajes como Albert Einstein o Leonardo Da Vinci por su in-finita capacidad de creación, así como a Gandhi o la Madre Te-resa de Calcuta por su despren-dimiento y entrega, sin duda, es un coach del más alto nivel. Ja-más oculta su pasión por su tra-bajo en Ecuador y por los logros de la empresa que lo ha acogi-do por ya tres décadas. Todo ese bagaje de conocimientos empre-sariales se repliega en su visión sobre la gestión socialmente res-

tabilidad de la empresa, obte-ner un crecimiento año tras año sostenido e importante o gestar un equipo de más de 500 em-pleados (100 en Quito y el resto en campo). Su gran logro es ha-ber hecho de las operaciones en Ecuador un semillero de talentos a formar y “exportar”.

Halliburton Ecuador es un cen-tro constante de entrenamiento en Latinoamérica para que los colaboradores de la región do-minen destrezas vitales -en ini-cio técnicas y de supervisión y en un último peldaño, las ge-renciales- para ejecutar eficien-temente esta compleja labor que se extiende a más de 70 países. “Mi gran propósito es desarrollar gente”, asume Pérez.

Las operaciones en Ecuador son ideales para este trabajo ya que permite visualizar a cabalidad cada proceso, todo debido al ta-maño del país y la cercanía con los campos.

ponsable que una empresa como Halliburton debe llevar a cabo.

“Ser ambientalmente responsa-bles es un buen negocio”, ase-gura. De ahí que la corporación en Ecuador cumple con normas en gestión y calidad como la ISO 9001, ISO 14001 (gestión am-biental), OHSA 18001 (sistemas de gestión de la salud y la segu-ridad en el trabajo), entre otras.

Su base en El Coca, por ejem-plo, trabaja con plantas de trata-miento para aguas negras y para los desechos industriales. Adicio-nalmente, en forma diaria se mi-de el grado de contaminación de las aguas y se entrega los dese-chos a empresas especializadas para que los traten.

El grupo en Ecuador ha asumi-do con responsabilidad y respeto otras actividades enfocadas a la educación, reforestación y salud en distintas áreas geográficas.

Una de las mayores glorias de la gestión del Gerente General de Halliburton Ecuador, Carlos Pérez García, es haber hecho de las operaciones en Ecuador un semillero de talentos a formar y exportar. En el país se capacita a los funcionarios de la empre-sa en diversas aristas para que obtengan una visión integral del negocio.

[pag 12- EKOS-SEPTIEMBRE-2011]

Las experiencias con los clientes están cambiando y hay que saber tomar las decisiones correctas para retenerlos

¿ Cuántas veces los ejecuti-vos de las empresas han es-

cuchado frases célebres como las de James Cash Penny (“El cliente satisfecho traerá nuevas ventas”) o de Peter Drucker (“La función de la empresa es crear clientes”)? ¿Y cuántas veces, esas mismas frases se olvidaron cuando ingre-só a la empresa un cliente “pro-blema”? ¿Muchas, pocas ...?

El cliente, con las características propias que éste tenga, es el co-razón de todo negocio. Por ello, cada vez más las empresas sien-ten la necesidad de cuidarlos como diamantes. ¿Cómo? Pues ahí radica la diferencia entre una

trata a cuerpo de rey-. Las estra-tegias para captar clientes y rete-nerlos de forma permanente en el tiempo han sido innumerables y no todos los procesos han sido efectivos. Los clientes tampoco se han sentido satisfechos total-mente en la mayoría de los casos.

Es por eso que Xerox/ACS se dis-pone a lanzar un innovador pro-grama que ayudará a las empre-sas para que vean a sus clientes en una óptica de 360 grados. “En los próximos días pondremos en marcha, a nivel de Latinoaméri-ca, una rueda conformada por 11 telescopios que visualizarán al cliente por todos sus costados”,

buena compañía -que reacciona inmediatamen-te ante las ne-cesidades de un cliente- y una imprescindible -que se adelan-ta al cliente y lo

explica Germán Eguiguren, Ge-rente Regional de Soluciones de Industria para América Latina.

El objetivo es juntar todos aque-llos aspectos sueltos que muchas compañías trabajan por separado para conocer, atraer y conservar clientes. Y así diseñar un progra-ma integral, que les reporte ma-yores beneficios (más negocios y menos costos) y les dé un estatus de calidad mundial.

Así, una empresa ya no se con-centrará solamente en desarro-llar sus canales de call center por ejemplo, o de ventas, sino que trabajará como un solo cuer-po. El efecto: mostrar la mejor de las caras hacia el cliente. Con ello, estará cubierto cada peque-ño resquicio que genere insatis-facción en el consumidor, que muchas veces las empresas ni si-quiera conocen, porque no ven al cliente con la perspectiva de 360 grados, sino cara a cara.

{Colaboración de Xerox del Ecuador}{Fotos Cortesía de Xerox del Ecuador}

Aprenda a ver a su cliente en un ángulo de 360°

GE

ST

IÓN

Y E

ST

RA

TE

GIA

[pag 13- EKOS-SEPTIEMBRE-2011]

La rueda puede aplicarse perfec-tamente en cualquier campo de acción, inclusive en las actividades públicas. Usaremos un ejemplo de lo que se puede hacer en la Seguri-dad Social de un país.

Estas entidades cuentan con afi-liados a los cuales se puede llegar con una estrategia para darles a conocer los múltiples servicios que ofrece la institución y que por des-conocimiento no son utilizados.

Cuesta mucho dinero hacer las verificaciones y ampliar las bases de datos para conocer las prefe-rencias de los afiliados. Al hacerlo con la rueda, toda esa información servirá para hacer perfilamien-tos de los clientes y detectar qué servicios y para quién se los puede ofrecer a través del diseño del me-jor producto para el afiliado.

De esta manera se le preparará e instruirá para que sepa que puede acceder a tal o cual beneficio. Ade-más, se le hará el seguimiento del caso y, finalmente, se le dirá que su crédito está aprobado. Este es apenas uno de los múltiples ejem-plos donde se puede aplicar esta innovadora estrategia que Xerox pone al alcance de los empresarios a nivel mundial.

CLIENTES REALES, NEGOCIOS REALES, RESULTADOS REALES

UNA APLICACIÓN PRÁCTICA

La famosa rueda del éxito

Cada uno de los telescopios de esta rueda se aplica a cualquier industria y sector económico. El primero empieza a medir cómo reacciona el cliente a través de las estrategias de Marketing, en donde la empresa promociona su abanico de ofertas.

Luego le siguen dos más, el uno que se encarga de realizar una ingeniería de comunicación efec-tiva para que el mercadeo sea efi-caz, y, el otro, para que se reali-ce un perfilamiento de base de datos de los clientes. Mirando al cliente con tres telescopios, la compañía empezará a ver y dis-tinguirlo de mejor manera.

Continuando con la rueda del éxito, también se incluye una es-trategia integral, enfocada hacia la generación de programas de lealtad de los clientes. El com-plemento son las redes sociales (Twitter o Facebook), ya que con esta nueva forma de comunica-ción es como el mundo interac-tuará en los próximos años.

La rueda sigue girando y a ella se suman más estrategias en don-de se debe tener presente có-mo se los va a poner en marcha,

con qué infraestructura y có-mo y desde dónde van a ope-rar. Muchas de estas operaciones son manuales e incorporan gran cantidad de papeleos. ¿Está listo, o sería preferible dejarlo en ma-nos de terceros, expertos en ello?

Y si la compañía tiene activida-des en otros países, es importan-te preguntarse: ¿Qué mensaje es-toy dando en el exterior? ¿Estoy trabajando bajo estándares de ese país, conociendo la cultura y las preferencias de los clientes de ese origen?. Son pocas preguntas que usted debe responderse para saber si no está perjudicándose en su estrategia de captar clien-tes. Finalmente, todos los tele-scopios se complementan con el objetivo final: lograr más ventas que generen ingresos.

Conforme explica Germán Egui-guren, Gerente Regional de Xe-rox, “estamos en capacidad de ofrecerles a las compañías to-do este trabajo con sus clientes. Las compañías podrían entrar en altísimos costos para poner en marcha cada uno de estos aros de la rueda, pero nosotros ofre-cemos hacerlo todo”, asegura.

Y añade, “hoy tenemos la em-presa más grande de América Latina en el campo de Contact Center: Multivoice. Además, po-demos enviar e-mails a millones de personas desde un solo pun-to. O nos podemos encargar del enrolamiento y el pulimiento de las bases de datos. Eso, para una empresa, implica apalancar a pe-lotones de personas o pagar a ejecutivos con sueldos elevadísi-mos. Estos son ejemplos del aho-rro que puede significar aplicar esta rueda de 360 grados”.

La rueda del éxito permite visualizar más detalles del cliente y descubrir cosas que no se observan al mirar desde una sola óptica. La rueda es integral.

[pag 14- EKOS-SEPTIEMBRE-2011]

LA TEORÍA VS. LA PRÁCTICA

C uando mi hijo tenía sie-te años, le pregunté ¿qué

quieres ser de grande? Y me sor-prendió cuando dijo “Geren-te, papi”. ¿Gerente? le pregunté. ¿Por qué? Fácil, “a los gerentes les pagan más y sólo tienen que

pasar el día en reuniones y fir-mando papeles”, me dijo.

Más tarde, camino al trabajo re-flexioné que muchos colabora-dores probablemente pensarían igual, que los gerentes la tienen

fácil asistiendo a reuniones y fir-mando papeles.

En el mundo empresarial se es-pera que los gerentes y directo-res realicen su gestión con una alta dosis de responsabilidad y

Jhonnie Díaz - DOCENTE DE LA ESCUELA DE EMPRESAS USFQ

El gerente de hoy debe buscar un sano equilibrio

Especialista por más de 25 años en temas de Planeación Estratégica, Financieros, Administrativos y Comerciales. Consultor e instructor en cursos, seminarios y talleres. Actualmente presta servicios como asesor en importantes empresas públicas y privadas del país y en la consultora GEHUMANA. Es magíster en Gerencia Empresarial y posee el Certificado del Programa de Alta Dirección Empresarial (PADE), otorgado por el IDE Business School.

GE

ST

IÓN

Y E

ST

RA

TE

GIA

ejerzan inteligentemente una serie de habilidades y competencias para conseguir resultados positivos en el área a ellos encomendada. Pero, de la teoría a la práctica hay mucho trecho y no siempre las per-sonas alcanzan el éxito en este cargo. Hablando en dimensiones del directivo, cuando se ha superado el primer escalón, el de la gerencia, el ejecutivo pasa a convertirse en estratega.

Sin embargo, no es suficiente conseguir resultados. Se requiere hacerlo con el menor uso de recursos, lo que implica ser eficaces y eficientes. Entonces, el segundo escalón de las dimensiones del directivo, le exige al gerente convertirse en ejecutivo. En la ecuación ‘Saber=Conocer+Experimentar’ queda cla-ro que para ‘saber’ no podemos restar ninguno de los otros dos términos:

‘Saber–Experiencia=Conocer’: seremos buenos teóricos pero no sabremos realmente.

‘Saber–Conocer=Experimentar’: seremos muy prácticos pero nos faltará la teoría.

En las empresas prima la experiencia práctica, en las aulas el conocimiento y la teoría. Tender un puente entre estas dos entidades es clave para que el ‘sa-ber-hacer’ sea el factor diferenciador.

Un adecuado balance entre la teoría y la práctica es fundamental, aunque todavía no suficiente para mantenernos permanentemente productivos y com-petitivos en este mercado cada vez más globalizado. Además, hace falta, que el principal recurso -el hu-mano- se enganche, quiera y decida solidariamente ser parte. Y esto se logra únicamente cuando el ge-rente es efectivo, eficiente y ha logrado que el per-sonal a su cargo lo siga.

Por tanto, el tercer escalón de las dimensiones del directivo le exige convertirse en líder. ¿Ha llegado usted a serlo, amigo gerente?

Inicio: 21 de Septiembre 2011Horario: Jueves y Viernes de 18h00 a 22h00,Sábados de 9h00 a 13h00 (dos veces al mes)Adicional hay módulos complementariosque se dictarán algunos miércoles.

El Laude Empresarial es una Certificación de 248 horas repartidas en aproximadamente 8 meses.Su curriculum presenta un balance entre la práctica y teoría del manejo empresarial.

Mención Habilidades Gerenciales:Es un programa de educación empresarial, que preapra a los participantes con las herramientasnecesarias para:

Adquirir o consolidar habilidadesgerenciales.Mejorar significativamente el nively la calidad de gestión y de liderazgoempresarial.

Dirigido a:Profesionales que se encuentran en posiciones de nivel de supervisión, jefaturas o gerencias, que deseen actualizar sus conocimientos en las áreas de gestión empresarial. Además, para quienes deseen adquirir habilidades y familiarizarse con herramientas claves en el proceso de toma de decisiones

Informes:

Valor de la Inversión:USD 3.220 + IVADescuentos:10% miembros Alumni USFQ, 3 o más participantes de una misma empresa y10% por pronto pago hasta el 14 de septiembre

Estrategia, eficiencia y liderazgo, los tres elementos

para hacer un gerente exitoso.

[pag 16- EKOS-SEPTIEMBRE-2011]

L a edición pasada hicimos un repaso por los indica-

dores y estándares que deben cumplir los profesionales liga-dos a las ventas. En esta ocasión, complementamos esa informa-ción con los resultados de un es-tudio que se hizo en base a una

muestra de 441 profesionales de ventas, quienes se sometieron a una intervención para mejorar su desempeño.

Se tomó en cuenta dos periodos fiscales en los cuales implemen-taron y luego aplicaron tres me-

todologías, la validación unifi-cada, el embudo de ventas y el análisis CPR.

Al cabo de un lapso, los parti-cipantes, elevaron su desempe-ño en todos los indicadores de éxito definidos antes de la inter-

{Por: Transelling}{fotografía: Photos.com}

GE

ST

IÓN

Y E

ST

RA

TE

GIA

LAS VENTAS Y SUS PROFESIONALESCon disciplina y procesos adecuados se hace una gran diferencia en la fuerza de ventas. (Parte II)

[pag 17- EKOS-SEPTIEMBRE-2011]

cíficos: la conversión de prospec-tos en clientes; la retención de clientes existentes, mediante es-trategias de retención y blindaje; y, finalmente, la penetración. Es decir, el esfuerzo de vender más a los clientes existentes.

El impacto en los indicadores

El estudio comparativo del uso de las metodologías menciona-das debería dejar en claro los beneficios tangibles de mejorar

vención. La buena noticia es que para lograr estas mejoras no se requiere de grandes recursos pe-ro sí de mucha disciplina.

Metodologías y Herramientas

1. Validación Unificada:

Representa la unificación míni-ma necesaria para separar una oportunidad real del negocio de una simple sospecha.

Al aplicar una metodología con-sultiva de ventas en las reunio-nes con prospectos y clientes, los verdaderos profesionales de ven-tas recaban y cuantifican toda la información necesaria de forma sistemática y estructurada sobre la oportunidad de negocio, des-de los requerimientos, las discre-pancias del cliente, su situación actual, los tomadores de decisio-nes involucrados y más.

2. Embudo de ventas:

También conocido como sales pipeline, esta herramienta refle-ja las oportunidades actuales de un departamento de ventas, ilus-trando en qué etapa del proce-so se encuentra y cuáles son las acciones necesarias para llevar a cabo dicha oportunidad.

El verdadero profesional de ven-tas no ve en el pipeline un meca-nismo de control, sino un aporte valioso para orientar y optimizar su tiempo de ventas.

3. Análisis CPR (Conversión, Retención y Penetración):

Es la visualización de todas las ventas en solo tres rubros espe-

el desempeño de los verdade-ros profesionales de venta de su organización. En el caso de los integrantes del Sales Especialist Club, los resultados fueron:

La certeza del pronóstico crece en 29%

La primera gran diferenciación es la certeza de llegar al pronóstico de ventas. Este último, es la cifra de mayor importancia en la ges-tión comercial, ya que constituye la proyección a futuro más vital de una empresa.

Tras el conocimiento certero de esta cifra, la compañía realizará la planificación de todos los as-

pectos operativos desde la pro-ducción pasando por el flujo de capital o los niveles de financia-miento requerido hasta los recur-sos humanos necesarios.

El porcentaje de cierre crece en 23,4%

Ilustra la habilidad de un ejecu-tivo u organización de convertir prospectos y oportunidades de negocios en ventas cerradas. Ese porcentaje no solo es un indica-dor de eficiencia y productividad sino también de competitividad, ya que una empresa que eleva es-te indicador gana terreno respec-to de su competencia dentro del mercado.

Cabe mencionar que lograr un estándar superior a 40% ya es considerado un excelente logro para una organización de ventas ya que en no existe una empre-sa que se acerque al 100% y si la hubiera dejaría de ser de ventas para convertirse en una de toma de pedidos.

3. La facturación promedio crece 22,2%

El aumento y mejora de los indi-cadores anteriores también se re-fleja en el aumento de la factura-ción promedio de los clientes de un profesional de ventas, quien consolida sus clientes y resta la participación en el mercado de la competencia.

4. El ROMI crece 20,8%

La mejora del retorno sobre la in-versión de Marketing (ROMI por sus siglas en inglés) es el resul-tado de la mejora de los indica-dores mencionados. Cualquier

Lograr mejoras tangibles en la fuerza de ventas, y crear verdaderos profesionales, no requiere grandes recursos, pero sí mucha disciplina.

[pag 18- EKOS-SEPTIEMBRE-2011]

so de la noche a la mañana, sino una inversión de tiempo constan-te pero con resultados tangibles.

La gran ventaja de implementar este modelo es que dentro de su fuerza de venta ya se encuentran algunos profesionales de ventas que se están consolidando. Des-afortunadamente, mucho de ese conocimiento generado a nivel individual no se transmite al res-to del equipo.

El objetivo es construir su pro-pia red (su fuerza de ventas) que enfrente obstáculos similares y/o tenga una misma pasión por las ventas y que intercambia y ge-nera nuevos conocimientos (más que mero datos) de una forma constante.

Aproveche el know how interno que posee mediante reuniones de la fuerza de ventas.

impacto sobre la productividad y eficiencia de un departamen-to de ventas, debería reflejarse en una mejora de este indicador fi-nanciero.

5. El ciclo de cierre disminuye en 19,8%

Aunque a este indicador se le da poco seguimiento, es un índice de productividad y eficiencia de la fuerza de ventas igual de elo-cuente que el porcentaje de cie-rre. La duración promedio que comienza con la validación hasta el cierre exitoso de una oportuni-dad de negocios, refleja la inver-sión en tiempo, dinero y esfuerzo que realiza la fuerza de ventas.

Inténtelo en su empresa

Para lograr una verdadera con-versión de sus ejecutivos al ni-vel profesional deseado, se debe considerar que no es un proce-

Criterios unificados: asegurar una validación completa e intensa de las oportunidades de negocio para toda su fuerza de ventas. El listado servirá de guía en las interaccio-nes cara a cara que cada ejecutivo tenga en sus reuniones con pros-pectos o clientes.

El embudo real y particular de la empresa: los ejecutivos ayudan a visualizar los pasos requeridos en el proceso de ventas de la firma.

El ingreso esperado por reten-ción: mantener el flujo constante de ingresos de la cartera de clien-tes, de los mejores clientes.

LOS PLUS DE LAS REUNIONES DE LAS FUERZAS DE VENTAS

RESULTADOS DEL ESTUDIO “EL VENDEDOR PROFESIONAL”

INDICADOR DE ÉXITOIMPACTO PROMEDIO

REGISTRADO

Certeza y cumplimiento de pronóstico Incremento del 29%

Porcentaje de cierre promedio Mejora del 23,4%

Facturación promedio Aumento del 22,2%

ROMI (Retorno sobre la inversión en marketing) Mejora del 20,8%

Ciclo de cierre promedio Disminución del 19,8%

Churn rate promedio Reducción del 13,2%

Fuente: Transelling

[pag 20- EKOS-SEPTIEMBRE-2011]

EL PARADIGMA DEL MILENIO{por Investigación Ekos Negocios} {Infografías: Alejandra Zárate y Cristian Toapanta} {fotografía Ekos Negocios e Internet}

Recuerde visitarnos en nuestro portal www.ekosnegocios.com /

Mudar, alterar, introducir; crear, ser diferentes... Un pensamiento innovador es el principio y fin de los actuales modelos de negocio.

ES

PE

CIA

L

@revistaekosREVISTA EKOS NEGOCIOS

[pag 21- EKOS-SEPTIEMBRE-2011]

G obiernos y empresas cuel-gan un cartel invisible en

sus puertas que reza ¡se buscan innovadores! Y es que, tal co-mo señala el semanario británico The Economist, la innovación se ha convertido en el Santo Grial para solucionar todos los proble-mas que aquejan a la economía. “Los países de primer mundo la ven (innovación) como el mejor camino para salir del estanca-miento, las naciones en vías de desarrollo la consideran como la gasolina para acelerar el creci-miento, en tanto, los ejecutivos confían que es la clave para so-brevivir”.

De hecho, pensar diferente y ha-cer de ello un negocio efectivo y sostenible es la única vía libre pa-ra enfrentar las nuevas caídas de las economías -Estados Unidos y Europa atraviesan una difícil si-tuación, con el repunte del des-empleo, la desconfianza de los inversionistas y la drástica caída de la demanda mundial-.

Así lo confirma un estudio efec-tuado por IBM a más de 1 500 CEO a nivel mundial, quienes eli-gieron a la creatividad como la cualidad de liderazgo más impo-nente en la actualidad. “Los lí-deres creativos invitan a la inno-vación disruptiva, animan a los demás a abandonar metodolo-gías obsoletas y a asumir riesgos equilibrados”. Pero, ¿es posible fomentar la creatividad?

Clay Christensen, autor del libro El ADN de un innovador, afirma que sí. Sin embargo, quien aspire a ser innovador requiere desarro-llar cinco cualidades: conexión, curiosidad, observación, creación de redes y experimentación.

Sin embargo, el cuestionamien-to depende mucho de la capa-cidad de observación que tenga la persona. Confiteca, por ejem-plo, percibió que ser un ícono de los dulces en Ecuador debía estar disponible en todo lugar, así que creó una de las mayores y más organizadas redes de distribución del país, que actualmente llega a 40 000 tiendas minoristas.

En cuanto a la red de contactos, The Economist afirma que los innovadores tienen una mal ga-nada fama de inadaptados, por-que durante los encuentros em-presariales se despreocupan de cerrar contratos y dedican más tiempo a recolectar ideas. Justa-mente así nació BlackBerry. Tal como lo asegura su creador, Mi-chael Lazaridis, la idea le llegó en un evento comercial en el que le explicaron el funcionamiento de relleno, vía wireless, de los dis-pensadores de Coca Cola.

El último elemento que Christen-sen cita es la experimentación, la que algunas veces incluso puede venir de manera sorpresiva. Es el caso de IKEA, compañía que ja-más pensó hacer muebles arma-bles, hasta que notó que retirar las patas facilitaba el almacena-miento en los camiones tras una sesión fotográfica.

A estos elementos agrégue co-raje para fomentar un liderazgo creativo. Pero, ¿somos los ecua-torianos innovadores? Esa es la interrogante que Revista Ekos Negocios responde a través del recuento de una docena de mo-delos de negocios novedosos, con el fin de estimular a nuestros lectores a tomar la decisión de li-derar a través de la innovación.

Los innovadores siempre tienen éxito en conectar cosas que pa-recen inconexas, o si no pregun-te a Steve Jobs, el personaje de negocios más admirado por los CEO ecuatorianos, quien con-jugó la portabilidad de los dis-positivos personales con la faci-lidad de compartir música. A ello le agregó un diseño novedoso y muy práctico, y el resultado fue el iPod, el dispositivo de música más famoso del mundo.

La curiosidad es una cualidad típica de una persona creativa y con buen olfato para los ne-

gocios. Reconocer a un innova-dor es fácil, siempre lo escuchará cuestionando sobre el por qué de las cosas. Y mejor aún, siempre lo verá pensando en soluciones di-ferentes.

Un ejemplo es Guillermo Lasso, Presidente Ejecutivo de Banco de Guayaquil, quién se pregun-tó: ¿por qué las personas que no viven en las capitales de provin-cia deben desplazarse miles de kilómetros para realizar sus tran-sacciones bancarias? El resultado innovador: Banco del Barrio, pre-miado como el mejor proyecto de bancarización de América Latina.

Un negocio es sostenible en el tiempo si su lider y equipo asumen riesgos.

[pag 22- EKOS-SEPTIEMBRE-2011]

ES

PE

CIA

L

Cuando se habla de innova-ción es imposible dejar de

mencionar uno de los best se-llers más comentados de los últi-mos tiempos: Blue Ocean Strate-gy, una publicación que recopila ideas innovadoras de los 100 úl-timos años y demuestra la im-portancia de la creatividad en el éxito empresarial.

El libro explica que a lo largo de la historia siempre existieron per-sonajes creativos que miraron las cosas desde un ángulo distinto y eso les permitió diferenciarse del resto y abrirse campo en un mer-cado sin competencia.

Sin embargo, no fue hasta 1980 que este concepto tomó relevan-cia e insertó al mundo en lo que hoy conocemos como la ‘Era de la Creatividad’.

De acuerdo con el experto en es-te tema, Richard Florida, a inicios de los 80, los países desarrolla-dos cambiaron su modelo eco-nómico, abandonaron la indus-tria y se enfocaron en fomentar el conocimiento. Este cambio de paradigma se alineó con el lan-zamiento de la world wide web (www), responsable del boom tecnológico del que actualmente somos parte.

Mientras estos acontecimientos se daban en los países desarro-llados, América Latina fue pre-sa de uno de los peores momen-tos económicos de su historia. En aquella época los precios de los commodities -principal producto

de exportación de los países de la región- presentaron una fuerte caída y desnudaron el mal ma-nejo financiero de la mayoría de países que no pudieron cumplir con los pagos de deuda externa. El resultado: una fuerte recesión acompañado de inflación.

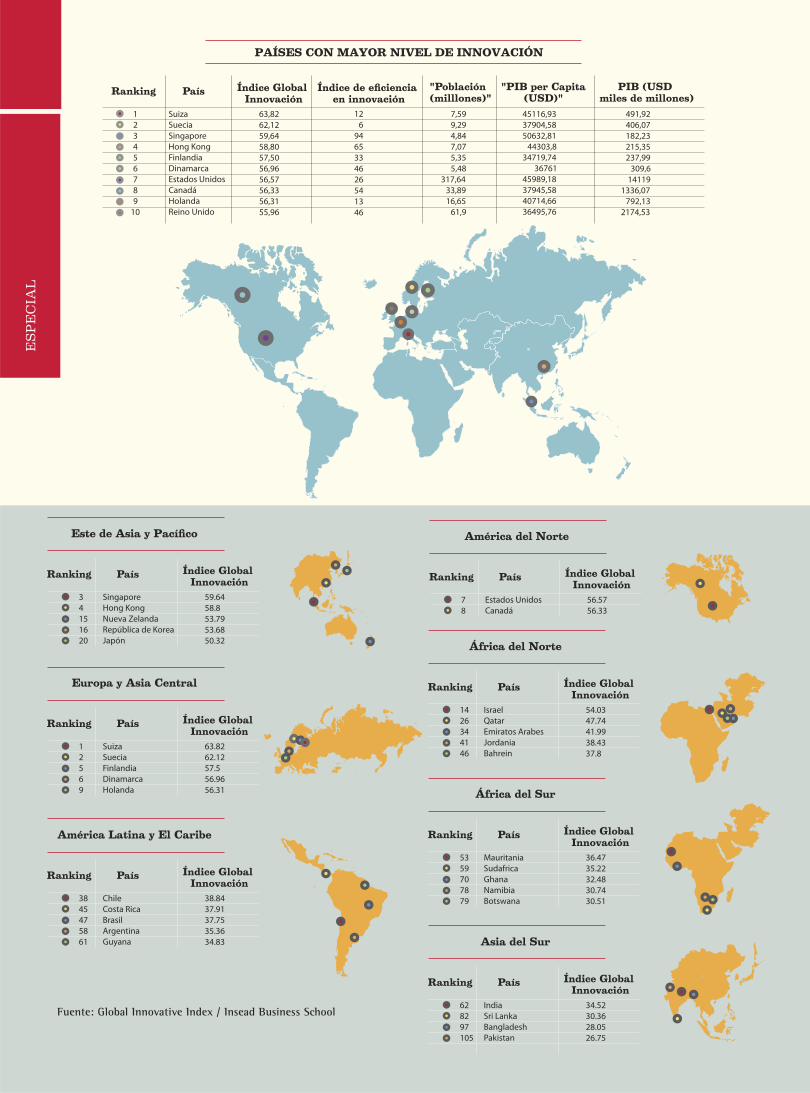

Sin recursos fue muy complica-do estimular la innovación y es, por ello, que en la actualidad la mayoría de naciones no logra sa-lir del subdesarrollo. El Global In-novative Index, estudio presenta-do por Insead, la quinta mejor escuela de negocios del mundo, reveló que la mayoría de países de la región están por debajo del promedio mundial y ocupan lu-gares secundarios.

Este estudio castiga duramente a Ecuador al ubicarlo en el puesto

93 de 120 países del mundo y en el puesto 16 de 20 naciones lati-noamericanas.

La mayor problemática, según Insead, es la carente Investiga-ción y Desarrollo (I+D) así como la inexistencia de un marco legal que facilite la innovación. Mien-tras que resalta como aspectos positivos el impacto del conoci-miento sobre el PIB y la creativi-dad de sus habitantes.

Y es que nadie se atreve a de-cir que los ecuatorianos no so-mos creativos, basta con recorrer detenidamente los programas de emprendimiento que se llevan a cabo en el país, para notarlo.

Un claro ejemplo de ello es la medición de las percepciones del

Ecuador, un país de creativos

[pag 23- EKOS-SEPTIEMBRE-2011]

emprendimiento y el clima de negocios en el país, realizado por el Global Entrepreneurship Mo-nitor (GEM). De acuerdo con este estudio Ecuador ocupa el octavo puesto entre 59 países.

Cabe resaltar que, la mayoría de productos, se alejan del commo-dity y se inserta en una nueva etapa tecnológica. Así se desta-ca generadores de hidrógeno que convierten autos normales en hí-bridos y sistemas de seguridad controlados por celular.

Propiedad Intelectual (IEPI), “en Ecuador al igual que en todos los países del mundo, el Estado debe ser el motor de la innovación. En ningún país del mundo la inicia-tiva ha salido netamente del sec-tor privado porque requiere un cambio estructural de desarrollo económico que debe hacerse a través de políticas públicas”.

Así se observa que a través de los Ministerios Coordinadores, todo el aparato institucional del Esta-do se enfoca en fomentar la in-novación en el país. En todas las entidades rectoras se encuentran incentivos para impulsar a los ecuatorianos a que piensen di-ferente y alcancen una indepen-dencia económica.

El programa Innova Ecuador, del Ministerio Coordinador de la Producción, Empleo y Competiti-vidad, es uno de esos casos.

Este programa desembolsa hasta USD 300 000 y cofinancia hasta el 75% de proyectos que son re-copilados a través de convocato-rias a nivel nacional y calificados mediante criterios técnicos. Ac-tualmente se encuentra abierta la tercera convocatoria, las ins-cripciones se las puede hacer en www.innovaecuador.gob.ec.

Sin embargo, como acotó Ycaza, el fomento a la innovación de-be ser una constante en la agen-da del país. La ciudadanía se de-be empoderar de este proceso y evitar que se cambie de rumbo. “La innovación requiere de tiem-po para dar sus frutos, posible-mente los resultados de este pro-ceso se los verá en los próximos 10 años”, enfatiza.

Capital humano e investigación: mide el desarrollo educativo en todos sus niveles, así como, la In-vestigación y Desarrollo (I+D) que genera ese proceso

Infraestructura: refleja los avan-ces de un país en acceso a las TIC, abastecimeinto energético e infra-estructura en general

Sofisticación de negocios: mues-tra el desarrollo del conocimiento de los trabajadores y su capacidad de ponerlos en práctica.

Creatividad: este indicador mide la cantidad de productos creativos producidos y exportados por el país analizado.

Las calificaciones de Ecuador en estas variables, según Insead, son:

Capital humano e I+D 27,0

Infraestructura 26,4

Sofisticación de negocio 36,3

Creatividad 31,4

VARIABLES QUE REFLEJAN INNOVACIÓN EN ECUADOR

Es vital desarrollar el potencial creativo para gestar negocios de alto impacto

“La Era de la Creatividad necesita desarrollar el potencial creativo de todos los trabajadores, des-de el oficinista hasta el informá-tico”, resalta Florida, es así que, actualmente Ecuador se enfoca en brindar la mayor cantidad de oportunidades posibles para po-tenciar ese espíritu.

Un ejemplo es el Programa Em-prendeFe de Banco Pichincha, que se destaca por dar la opor-tunidad para que jóvenes de en-tre 17 y 29 años pongan en mar-cha sus ideas.

Sin embargo, tal como lo reco-noce Andrés Ycaza, Presiden-te del Instituto Ecuatoriano de

[pag 24- EKOS-SEPTIEMBRE-2011]

Por su parte, el Estado se compromete a crear una legis-lación que fije un valor para a los activos intangibles y puedan ser usados como garantía para conseguir financia-miento o como capital inicial para constituir sociedades.

Por otro lado, es necesario entender el valor de la imitación en la creación de nuevos productos. Ycaza recuerda que las patentes son territoriales, por lo tanto, pueden existir productos que tengan patente en Alemania pero que sean de libre uso en Ecuador, esto permite que los creativos nacionales usen este invento para darle nuevas funciones y mejorarlo.

Para fomentar este modelo, el IEPI capacita en el uso de Bases de Datos de Patentes, con lo que se tiene acceso a la información de cerca de 350 000 inventos anuales. “Al uti-lizar este sistema, ya se tiene avanzado el 80% del trabajo de un investigador, el resto dependerá de la persona”.

E n los últimos 12 años Ecuador ha registrado 467 pa-tentes, un número muy bajo si lo comparamos con el

resto de naciones del mundo, sin embargo, “esto no quiere decir que los ecuatorianos no seamos innovadores, el problema pasa más por el desconocimiento de los canales para proteger nuestros inventos”, afirmó Andrés Ycaza, Presidente del IEPI.

“No puede existir innovación sin propiedad intelectual, son temas que van de la mano, por ello se puede afirmar que la gran traba de la innovación es el desconocimiento hacia estos temas” recalcó Ycaza.

Para que una idea pueda considerarse innovadora tiene que ser rentable, es por ello que una vez patentado un invento se lo debe comercializar. Sin embargo, el IEPI reconoce que muchas universidades que tiene registradas patentes no las saben manejar.

“Una patente que no la uso o no la comercializo la pierdo, cada centro de investigación debería crear un departamen-to de administración de activos intangibles que permita rentabilizar su invento” afirmó Ycaza.

ES

PE

CIA

L

Como se puede apreciar, existen canales de financiamiento ade-cuado para personas innovado-ras, pero, a la sociedad ecuato-riana le falta romper paradigmas y vencer el temor al fracaso.

Para el principal del IEPI, este es un problema estructural del país y mientras no se cambie la men-talidad será muy difícil alentar a os innovadores.

En su edición de abril de 2011, Harvard Business Review habló extensamente de este tema y lle-gó a la conclusión que el fracaso es una gran fuente de experien-cia; y que un emprendedor que

falle debe tener las oportunida-des para levantarse, en lugar de ser rechazado, ya que eso provo-cará perder mentes brillantes.

Este último, un efecto muy co-nocido por Ecuador. De acuerdo con el Instituto Internacional de la Unesco para la Educación Su-perior en América Latina y el Ca-ribe (Iesalc), Ecuador es el tercer país de América Latina con más graduados universitarios en el exterior (10,9%), detrás de Méxi-co (14,3%) y Colombia (11%).

En términos absolutos, Iesalc, afirma que existe 677 929 profe-sionales expatriados, aportando

con su intelecto principalmente a Estados Unidos. Para cambiar este panorama se creó el progra-ma Prometeo “Viejos Sabios”, que incentiva el regreso de los profesionales ecuatorianos ex-patriados y la incorporación de investigadores extranjeros pa-ra incrementar la calidad de los centros de investigación del país.

Ecuador es un país con enormes potencialidades, su posición geo-gráfica le brinda ventajas compe-titivas únicas, por lo que el de-sarrollo del talento humano debe ser un imperativo para alcanzar un desarrollo sostenible en diver-sas áreas de acción.

ANDRÉS YCAZAPresidente

Instituto Ecuatoriano de Propiedad Intelectual

El Instituto Ecuatoriano de Propiedad Intelectual (IEPI) es una organización que promueve y protege la creación intelectual a fin de satisfacer las necesidades de los usuarios de confor-midad con lo dispuesto en la Constitución y a la normativa jurídica vigente, con el objetivo de que la propiedad intelectual sea un mecanismo para el desarrollo de los pueblos.

EL ESPECIALISTA

[pag 25- EKOS-SEPTIEMBRE-2011]

En PYMES la innovación representa un gasto muy alto y eso desmotiva a las personas. Ellas se preguntan para qué cambiar las cosas si funcionan tan bien como hace una década. Así que sería bueno crear incentivos y premiar a las empresas innovadoras.

Ahora que vivimos en esta nueva economía interconectada, el verdadero valor se encuentra en el incentivo y proliferación de ideas que permitan ser más ágiles para afrontar los cambios. En general, las empresas ecuatorianas carecen de un “Idea Management” que escuche, evalúe patrocine y madure ideas.

Cada uno de los actores económicos debe hacerse cargo de una parte del proceso de innovación; por ejemplo:Creatividad y desarrollo técnico: UniversidadImplementación y comercialización: Empresa Incentivos: Gobierno a través de deducciones fiscales y tributarias.

La innovación para que genere resultados debe ser, más que un proceso organizacional, una forma de pensar y actuar para cambiar lo establecido.

JULIO OÑA

PAÚL ALEJANDRO

JOHNNY ORDÓÑEZ ORTIZ

ANTONIO MORALES

Innovación en Ecuador: ¿mito o realidad? Ese fue el tema del foro que Revista Ekos Negocios lanzó el pasado 10 de agosto, con la finalidad de conocer qué piensan nuestros seguidores entorno a este importante tema.

Para ello, se puso a discusión el reciente reporte de Insead Business School, que ubicó a Ecuador en el puesto 93 de 120 países evaluados.

Ante ello presentamos un extracto de los mejores post:

VOCES EN LAS REDES SOCIALES

Revisa el foro completo en nuestra cuenta de Facebook: REVISTA EKOS NEGOCIOS

[pag 26- EKOS-SEPTIEMBRE-2011]

ES

PE

CIA

L

MODELO DE NEGOCIO

MODELO DE NEGOCIO

SU GESTIÓN

SU GESTIÓN

“Para lograr un modelo de negocio innovador y exitoso buscamos cambios relevantes dentro y fuera de la industria, analizamos cómo adaptarlos a nuestra estrategia, así como detectar oportunidades y valorarlas. Finalmente, las ejecutamos de manera planificada y controlada”.

Axe es la marca de desodorantes más vendida en Ecuador, -además está presente en más de 50 países-. La marca masculina se desarrolla bajo el plano de la seducción como estrategia de fidelización. Se ha posicionada como el desodorante que hace que los hombres conquisten a las mujeres, bajo el electrizante “efecto Axe”.

Bizzmind desarrolla modelos-predictivos y de inteligen-

cia de negocio -con metodolo-gías avanzadas- que permiten a sus clientes prever posibles resul-tados, antes de hacer sus inver-siones -para sus campañas co-merciales y de mercadeo-. Los servicios estrella de Bizzmind son el Servicio de Inteligencia de Ne-gocios o CRM analítico y la me-dición de las experiencias de los clientes con el servicio.

El primero responde preguntas clave -a quiénes puedo vender más, quiénes dejarán de com-prar mis productos-. Antes, las

empresas debían comprar costo-sos software, contratar o capaci-tar personal especializado, etc. La oferta de Bizzmind eliminó esos gastos; en 45 días, los clientes acceden a una herramienta vía web y en tres pasos responden a las preguntas comerciales más importantes. Bizzmind, además, incorporó un servicio para medir la experiencia del cliente, tras ca-da interacción. Se usan esquemas de preguntas por medios no tra-dicionales y la empresa a través de una herramienta web visuali-za lo que sus clientes comentan y piensan en el mismo momento que se ha brindado el servicio

U nilever satisface las necesi-dades diarias de higiene y

cuidado personal con marcas que ayudan a la gente a sentirse bien y lucir bien.

Su misión es agregar vitalidad a la vida. Mostrar con qué claridad el negocio entiende a los consu-midores del siglo XXI y su vida. Pero el espíritu de esta misión forma un hilo conductor que atraviesa toda la historia de Uni-lever, remontándose hasta fines del siglo XIX. A fines de la década de 1890, William Hesketh Lever, fundador de Lever Hnos., escri-bió sus ideas para el jabón Sun-

light, su nuevo producto ayudó a promover la limpieza y la higiene en la Inglaterra victoriana. Estaba destinado a “hacer de la limpie-za algo común; reducir el trabajo de las mujeres; fomentar la salud y ayudar a lograr la belleza per-sonal, para que la vida fuera más agradable y gratificante”.

Axe nació en Francia y fue la pri-mera marca masculina en utili-zar el concepto perfumed body spray, desodorante y colonia pa-ra todo el cuerpo; manteniendo esta propuesta, ha innovado en productos y en la forma de co-municarlos.

El modelo predictivo de Bizzmind

El electrizante y seductor efecto Axe

César NáderDirector Región Andina Bizzmind

[pag 28- EKOS-SEPTIEMBRE-2011]

ES

PE

CIA

L

MODELO DE NEGOCIO COMO LO HIZO

“Desde 1946 Sony Corporation ha revolucionado los campos de la electrónica, el entretenimiento y el diseño con productos de audio, vídeo, televisiones, información y comunicación, semiconductores y componentes eléctricos únicos. Su sitial y crecimiento han sido la mejor respuesta a su modelo de negocio, centrado en la alta innovación.

En Sony cada producto se gesta con investigación y desarrollo, para lo cual contamos con departamentos de investigadores, quienes buscan soluciones rentables, novedosas y útiles para el consumidor, que vayan de la mano de nuestra política de satisfacción al cliente.

En Sony vamos más allá de lo que dicen los estudios de mercado, creamos productos en los que tenemos confianza como fue el caso del walkman”.

Sony, a la vanguardia tecnológica, para fidelizar a sus clientes

A lo largo de los años el obje-tivo macro de Sony es revo-

lucionar el mercado. El efecto in-mediato de esta decisión ha sido la lealtad de sus clientes, en un mercado cada vez más competi-tivo. Como tarea diaria, investi-gadores buscan que los produc-tos ya desarrollados mejoren la calidad de vida de las personas, a veces incluso más allá de lo que afirman los estudios de mercado; tal fue el caso del Walkman. Así lo comentó Fausto Álvarez, re-presentante de Sony en Ecuador.

A ello se suma la potencia de la marca, al punto de que hoy por sí sola es una garantía de cali-dad. “Es por ello que jamás se han vendido productos a otras empresas sin nuestra marca”, en-fatiza Álvarez.

Pero, cuál ha sido el factor de mayor incidencia en la gestión diaria de Sony. La respuesta di-recta: sus clientes. Por ello, la empresa no escatima sus esfuer-zos para ofertar productos con alto valor para los compradores.

Sony también se enfrenta a pro-blemas como la copia. De he-cho, a consideración de Álva-rez, mientras no haya patentes es difícil evitarla, “pero nuestro reto va más allá de ello, quere-mos mantenernos en proceso de creación, ser siempre los pione-ros y manejar procesos de merca-deo necesario para que el mundo nos reconozca así”. Para cumplir este cometido, Sony cuenta con un equipo de investigadores, que crean nuevas aplicaciones y me-joran los productos.

Fausto ÁlvarezGerente de MarketingSony Ecuador

PLAY STATION 3: te acerca una experiencia de juego extrema, incorpora Blu-ray y con la descarga de un programa se convierte en un reproductor de juegos y video en 3D.

[pag 30- EKOS-SEPTIEMBRE-2011]

ES

PE

CIA

L

MODELO DE NEGOCIO

MODELO DE NEGOCIO

SU GESTIÓN

SU GESTIÓN

“El sello de calidad que tiene Ecuador, sumado a la fuerte investigación para crear una rosa sin químicos, fue un gran aporte para socializar la rosa comestible. Por ejemplo, ese fue un gran empuje para que Ferrán Adriá, destacado chef catalán, utilice nuestras rosas para ejecutar su cocina molecular”.

Bajo la tradición Keizen, pilar de la gestión de Toyota, los empleados sugieren mejoramientos y cambios en la producción para mejorar la calidad de forma contínua. “Good Thinking, Good Products” es el eslogan que ha usado a raíz de la implementación del TCISS, el sistema de Toyota para incentivar ideas creativas y sugerencias.

El sello Nevado Roses es sinó-nimo de innovación de cali-

dad. A lo largo de su joven histo-ria -en 1998 empezó el negocio-, esta compañía, domiciliada en Latacunga, se destaca por liderar en el desarrollo de rosas únicas.

Pionero en la producción de ro-sas de tallos largos (sus creacio-nes alcanzan hasta los 6 pies de altura); en el cultivo de rosas or-gánicas (no usan químicos para su crecimiento); y, creación de la primera rosa comestible del mundo, Nevado tiene un sello innegable de calidad ecuatoria-na. Es así que sus rosas son un

exótico ingrediente de la cocina molecular de elBulli Foundation.

Para este emprendedor innato, los desafíos son solo una prue-ba para medir las fuerzas de las personas, pero su incondicional fe en las condiciones geográficas y las potencialidades de Ecuador son su mayor impulso para man-tener un permanente programa de I+D. Roberto Nevado, Geren-te General, afirma que el merca-do de rosas comestibles aún no despega, “en dos años más será nuestro momento”. Hasta eso, él sigue desarrollando ideas y usos para sus amadas rosas.

E l éxito que Toyota ha teni-do a lo largo de su historia se

basa en el mejoramiento contí-nuo mediante su filosofía Kaizen.

Uno de los objetivos de Toyota es innovar en las diferentes tec-nologías de la industria auto-motriz, proporcionando innova-ciones en seguridad, comodidad y diversión, pero siempre con el principal propósito de lograr una armonía entre la industria, la na-turaleza y la sociedad.

Como parte de su mejoramiento continuo, de su investigación y

desarrollo de nuevas tecnologías, Toyota Motor Corporation incur-sionó en el uso de las pruebas de motores que funcionara con energías alternativas, o en com-binación con la gasolina, como lo son sus vehículos híbridos.

Los vehículos híbridos Toyo-ta han logrado optimizar el uso de combustibles a niveles difí-cilmente soñados en tiempos de Kiichiro Toyoda, el fundador de la empresa, siendo Toyota la pri-mera empresa en el mundo que comenzó a producir este tipo de vehículos, bajo un sistema de producción masiva.

Nevado Roses coquetea con la alta cuisine

Pensar diferente... así es Toyota

Roberto NevadoGerente GeneralNevado Roses

Centro de Convenciones Eugenio Espejo

[pag 32- EKOS-SEPTIEMBRE-2011]

ES

PE

CIA

L

MODELO DE NEGOCIO SU GESTIÓN

“A nivel mundial contamos con Xerox Innovation Group, formado por investigadores y equipos de negocios dedicados a crear un flujo continuo de innovaciones de productos y servicios. Este grupo asegura que Xerox tenga las habilidades y competencias adecuadas para el futuro. También que cuente con una cartera equilibrada de proyectos de investigación y tecnológicos, que atiendan los negocios de hoy y que mantengan opciones para el futuro.

El 35% de nuestra inversión en investigación, aproximadamente, soporta directamente los servicios que ofrecemos a nuestros socios de negocios. Otro 35% está direccionado a crear la siguiente generación de tecnologías o a incubar conceptos. El 30% restante explora oportunidades futuras y construye una nueva visión del potencial de las nuevas tecnologías”.

Ventas 2010: USD 19 906 885Porcentaje de inversión

en I+D 5%

Crecimiento en ventas 2010 20,7%

La consultoría es el nuevo rostro de una marca que vio más allá del papel

La innovación para Xerox es más que una moda o un tér-

mino del momento; es una for-ma de vida y de trabajo.

Por más de 50 años, la firma ha estado en el negocio de hacer que el trabajo se simplifique, li-derando trabajos de ciencia del color, computación, imagen digi-tal, prácticas de trabajo, sistemas electromecánicos, nuevos mate-riales, lenguajes y nanotecnolo-gía... Siempre conectados a su experiencia en impresión y ma-nejo de documentos.

Xerox constantemente transfor-ma sus inventos en productos y soluciones, bajo procesos de ne-gocios y marketing. Atrás quedó el concepto de que Xerox es úni-camente copias.

El posicionamiento que ha teni-do la marca a lo largo de sus 52 años de vida, se visualiza cuan-do el cliente sabe que puede acu-dir a Xerox por un equipo de im-presión, para solicitar servicios de consultoría, manejo de procesos e información, entre otros.

Xerox invierte el 5% de sus in-gresos en proyectos de inves-tigación, desarrollo e ingenie-ría. Cuenta con cinco centros de investigación y desarrollo en EE UU, Canadá, Francia y la In-dia; actualmente tiene más de 9 400 patentes activas en EE UU.

En 2007, recibió en EE UU la Medalla Nacional de Tecnología, misma que se otorga a los inno-vadores en reconocimiento a sus importantes contribuciones.

PRENSA DIGITAL 800/1000: Imprime a 2400 x 2400 dpi, realiza 6000 impresiones por hora, con tóner de Emulsión Agregada de baja fusión.

IMPRESORA COLORQUBE 8570/8870: Textos claros e imágenes nítidas con Adobe PostScript3 y simulaciones de color aprobadas por PANTONE.

Ana AlbánTechnology & Marketing Integration Manager Xerox del Ecuador

[pag 34- EKOS-SEPTIEMBRE-2011]

ES

PE

CIA

L

MODELO DE NEGOCIO

MODELO DE NEGOCIO

SU GESTIÓN

SU GESTIÓN

La innovación es y será la ca-racterística distintiva de Chai-

de y Chaide, al punto de con-vertirla en la empresa líder en la industria del descanso. Apoyán-dose en esta estrategia, fabrica los mejores colchones del mer-cado y ha entrado en la mente del consumidor para posicionar-se como un verdadero aliado del descanso de los ecuatorianos.

La Compañía invierte tiempo y recursos en la investigación, di-seño y desarrollo de espumas de alta tecnología para ofrecer so-porte y durabilidad; y simultá-neamente, suavidad y excelente

adaptabilidad en sus productos. Una de las innovaciones más im-portantes fue el lanzamiento de los colchones Non Flip, con una nueva estructura que concen-tra todos los componentes y es-pumas de superior calidad en un solo lado, para no darle la vuelta y maximizar el confort. La em-presa cuenta con dos plantas in-dustriales en Quito y Guayaquil, una cadena de tiendas en los principales centros comerciales, más de mil distribuidores a nivel nacional, 370 colaboradores y un plan permanente de inversiones para renovación y modernización de su maquinaria y tecnología.

L a principal fortaleza de GM-OBB y su marca Chevrolet es

su permanente innovación; con más de 80 años de presencia en el país, el trabajo y gestión de la marca, se ha enfocado en evo-lucionar estratégicamente para brindar productos y servicios que se ajusten a las exigencias de los clientes y a las necesidades del mercado nacional y de exporta-ción. Chevrolet ha trasladado su concepto de innovación no solo a sus productos sino a su toda su actividad y continuamente im-plementa novedosas estrategias de negocios y de fidelización.

Los productos estrella son aque-llos que son ensamblados en el Ecuador: series Chevrolet Aveo, series Chevrolet Luv D-Max y se-ries Grand Vitara.

Ser una compañía innovadora ha permitido a GM-OBB contar con una trayectoria exitosa, que ha perdurado en el tiempo y que ca-mina sólidamente hacia el futu-ro. Hasta finales de julio de 2011, la cifra global de unidades en la industria bordea las 80 000, de las cuales 35 000 corresponden a vehículos Chevrolet, lo que repre-senta un 42,2% de participación del mercado.

La cara de la industria del descanso

Chevrolet es la estrella de GM-OBB

“Como parte de nuestro enfoque en innovación y calidad, utilizamos materiales y tecnología de última generación y aplicamos estrictas normas internacionales en los procesos productivos. Además, contamos con la Certificación de Calidad ISO 9000 y la Licencia de Restonic Mattress Corporation de Estados Unidos.”

“Un paso fundamental en el camino de la innovación fue la implementación del Sistema Global de Manufactura (2002). Este impacta en el cumplimiento de los objetivos organizacionales. Las inversiones realizadas en los últimos 10 años permitieron pasar de una producción anual de 24 000 vehículos (2001) a 53 000 en 2008”.

María Isabel LoorGerente de MarketingChaide y Chaide

Diego RivadeneiraDirector de Manufactura GM-OBB

[pag 35- EKOS-SEPTIEMBRE-2011]

MODELO DE NEGOCIO

MODELO DE NEGOCIO

SU GESTIÓN

SU GESTIÓN

“La Unidad de Innovación efectúa la gestión de una idea hasta que se convierta en negocio. Nuestra principal fuente son las necesidades de los consumidores, sus requerimientos se validan mediante prototipos que se “incuban” en la manufactura y en el mercado en forma piloto, para convertirse en nuevos negocios”.

Sedal propone soluciones para las personas y su cabello, para que puedan disfrutar de una vitalidad diariamente. Es la marca experta en la belleza del pelo. Ofrece a las mujeres del mundo lo más avanzado en productos de cuidado del cabello, respondiendo siempre a sus necesidades. .

Innovar es el fuerte de la em-presa manabita desde 1976, al-

punto de trabajar con una Uni-dad de Innovación desde donde se administra eficientemente la ejecución de las ideas y su con-versión en negocios. Esta decisión reveló beneficios demostrados en su alta tasa de crecimiento, la habilidad de dar respuestas rápi-das a los consumidores, propiciar la cultura de emprendimiento y atraer colaboradores proactivos, quienes incrementan el capital intelectual de empresa. Desde el nacimiento del CINDAG (Cen-tro de Investigación y desarrollo de Aceites y Grasas) en 1990, la

compañía ha creado productos para el segmento Industrial ali-menticio como para el consumo masivo. Es imposible no citar a aceites como La Favorita o Gira-sol dentro de Alimentos; Lavato-do y el detergente líquido Ciclón en la división de Higiene y Be-lleza; y, a Margarina en Panifica-ción. Cada una es marca líder en su segmento con más del 40% de participación del mercado. El círculo virtuoso se cierra con una bien ganada percepción colectiva que señala que La Fabril impreg-na alta confiabilidad y un exce-lente nivel tecnológico en la ela-boración de cada producto.

Desde su lanzamiento, Sedal sorprendió al mercado con

novedades permanentes, respon-diendo a las necesidades de las consumidoras, tanto con produc-tos como con el estilo de comu-nicación. La marca empezó con un producto revolucionario: el shampoo. Luego introdujo plata-formas -variantes para cuidar la estructura externa y la forma de los cabellos-.

Este fue un hito en el campo de la cosmética capilar que ubicó a la marca en un lugar de lideraz-go en el mercado; posición que le exigió emprender nuevos desa-

rrollos para satisfacer la cada vez más exigente demanda del públi-co femenino.

En los 70, introdujo las cremas de enjuague, mientras que en los 80 presentó nuevas varieda-des a partir de ingredientes natu-rales. En 2001, lanzó las cremas de peinar y tratamientos a tra-vés de la variedad Sedal Hidraloe. En los últimos años Sedal amplió el espectro de productos capila-res con tratamientos diarios para el cuidado del color. Luego llegó Sedal Verano Intense para el cui-dado y protección del cabello an-te condiciones extremas.

La Fabril o la industria de las ideas

Sedal: una fórmula para cada mujer

Percival AndradeDirector de Innovación La Fabril

[pag 36- EKOS-SEPTIEMBRE-2011]

ES

PE

CIA

L

MODELO DE NEGOCIO SU GESTIÓN

“Hewlett-Packard (HP) es una empresa que lleva grabada la innovación en su ADN, al punto que no solo es aplicada en el ámbito tecnológico, sino que ha sido asimilada en la cultura corporativa, con resultados brillantes en las diferentes líneas del negocio.

Dado que el entorno en el escenario tecnológico sufre cambios vertiginosos a un ritmo acelerado, HP ha fortalecido su capacidad de innovación para liderar un sector en el que es muy complicado mantener ese sitial. Las líneas de negocio van desde equipos para el hogar y la oficina, impresoras, tintas hasta servicios para pequeñas y medianas empresas.

En el mercado ecuatoriano trabajamos productos y servicios que marquen la diferencia con el resto de empresas de tecnología, principalmente en cuanto a aplicativos, garantía y calidad”.

“Cambiar siempre para liderar”... HP se reinventa con cada producto

Hewlett-Packard (HP) es una multinacional estadouni-

dense que crea constantemente posibilidades para que la tecno-logía tenga un impacto significa-tivo en las personas, las empre-sas, los gobiernos y la sociedad.

No es de extrañarse que HP se encuentra entre las empresas de tecnología más importantes del mundo y la innovación ha sido un relevante motor en su ruta de crecimiento. Como parte de un proceso atado a la innovación, la compañía se ha involucrado en generar propuestas en el creci-miento de tablets con su HP Sla-te, basada en el sistema operativo Windows.

Adicionalmente, la multinacional se ha alineado con las prácticas ecológicas, no solo en los nive-

les de producción y optimización de energía de sus productos, bajo un compromiso que es traslada-do a sus proveedores y distribui-dores. HP utiliza parámetros en-marcados en la “Ética de hacer negocios”.

HP Ecuador (presente desde 1990) desarrolló un programa es-pecial para la Pequeña y Mediana Empresa. A través de un sitio web especializado, se guía al compra-dor en un proceso transaccional, se le sugiere los dispositivos y equipos que satisfagan sus nece-sidades productivas.

HP, en el año fiscal 2010, generó ingresos de casi USD 41 000 mi-llones. Además, maneja 200 data centers, 380 000 servidores, 5,4 millones de desktops y 17 millo-nes de ip addresses.

Diego Cepeda Gerente de Producto PSG Comercial para Perú, Ecuador y Bolivia. HP

[pag 37- EKOS-SEPTIEMBRE-2011]

El equipo permite mantener la productividad en un sistema Windows y brinda ventajas de seguridad y familiaridad de uso.

La HP Slate usa la misma versión del Windows 7, que poseen muchas compañías en sus PC estándar. La tableta tiene una pantalla multitáctil de 8,9 pulgadas, pesa

1,5 libras (0,7Kg) y viene con una capacidad de almacenamiento de 64 gigabytes (GB). Además, viene con un lápiz digital.

Con estas características el usuario obtendrá el mejor rendimiento en un equipo con aplicaciones personalizadas y que le resulten intuitivas.

Este computador portátil es una potente solución para profesionales que necesitan generar un escenario seguro dentro y fuera de la oficina.

Entre sus principales atributos se destacan su adecuado tamaño y liviano peso, es muy fácil de transportar y permite al usuario disfrutar de un

excelente rendimiento. Este computador cuenta con un teclado retroiluminado, ideal para ser visualizado en la obscuridad, lo que brinda un excelente desempeño en espacios con poca luz.

Además, fue diseñado para soportar un trato exigente. Tiene una pantalla de 13,3 pulgadas.

Tras identificar la necesidad de alternativas tecnológicas para espacios reducidos, HP creó la computadora personal ‘Todo en uno’, una propuesta que condensa el monitor, el procesador y el disco duro, en uno solo.

La computadora está equipada con tecnología de punta y de ahorro de

energía, que la hace amigable con el medio ambiente.

Viene con software preinstalado, que puede ser personalizado de acuerdo a las necesidades del cliente. Su diseño elegante permite ocupar menor espacio y a un precio que no perjudicaría el presupuesto del cliente.

Este equipo fue creado para aquellos que necesitan las bondades de una computadora potente y que pueda ser fácil de transportar.

La HP EliteBook 8560 W Mobile Workstation está dirigida a diseñadores gráficos, editores de video, arquitectos o modeladores en tercera dimensión que requieran

una solución de alto rendimiento y movilidad.

Cuenta con un procesador de gráficos de excelente calidad, que se complementa con una pantalla de 15,6 pulgadas de alta definición, por lo que permite incrementar notablemente la capacidad productiva de un profesional.

HP SLATE 500 TABLET PCRAPIDEZ Y FAMILIARIDAD DE USO

HP PROBOOK 5330M NOTEBOOK PCDENTRO Y FUERA DE LA OFICINA

HP 100B ALL-IN-ONE PCUNA VERSIÓN ‘TODO EN UNO’

HP ELITEBOOK 8560 W MOBILE WORKSTATIONALTO RENDIMIENTO Y MOVILIDAD

[pag 38- EKOS-SEPTIEMBRE-2011]

ES

PE

CIA

L

MODELO DE NEGOCIO SU GESTIÓN

“Somos una empresa ecuatoriana de retail, que entiende los constantes cambios del mercado y del consumidor. Nuestro enfoque siempre radica en el cliente y sus necesidades, por ello buscamos oportunidades de negocios y lo implementamos con nuevas ofertas y alianzas.

El constante crecimiento que hemos cosechando nos permite seguir invirtiendo, de esta manera contribuimos al desarrollo del país, abriendo más plazas de trabajo dentro y fuera de la compañía.

Tenemos mucho por ofrecer: somos la única red de estaciones de servicio que aditiva sus combustibles. Seguimos invirtiendo en tiendas pese a cualquier recesión y buscamos nuevos negocios que puedan satisfacer a los clientes para complementar nuestra oferta de servicios”.

Porcentaje de inversión en I+D USD 2 millones (2007-2010) / USD 300 mil (2011)

Crecimiento en ventas en los últimos 3 años

2009 vs. 2008: 40% anual2010 vs: 2009: 30% anual2011 vs. 2010 (a julio del 2011): 30% anual

Primax prepondera la diferenciación de sus productos y servicios

La gestión de Primax Comer-cial del Ecuador S.A., la única

comercializadora que aditiva sus combustibles, lleva un eviden-te norte en su día a día: diferen-ciarse de la competencia y dar un valor agregado a su clientela. “La preferencia del cliente es eviden-te. Buscamos crear experiencias innovadoras con nuestra oferta y personal”, asegura Víctor Hugo Monroy, Gerente de Tiendas de Conveniencia y Negocios Aliados.

Primax es una empresa comercia-lizadora de derivados de petró-leo. A ello se suman las tiendas Listo!, espacios ubicados estraté-gicamente en Guayaquil, Quito y Salinas, con un ambiente acoge-dor, productos Premium y con un servicio de alta calidad.

La empresa, en su constante afán de perfilar un servicio completo, ideó en abril de 2011 el proyec-to Listo! Gourmet, un trabajo de equipo de tomó seis meses. Na-ció ante una evidente necesidad del cliente por hallar una oferta de comidas rápidas (sánduches gourmet) que sea sana y de ex-celente sabor.

Para el desarrollo del proyecto, se contrataron como consultores a reconocidos chefs y se efectua-ron estudios de mercado –identi-ficación de los gustos del consu-midor ecuatoriano-.

El resultado fue la creación de un menú para todo horario (desayu-no, almuerzo y cena) y el naci-miento de un producto que com-plementa la oferta de Primax.

LISTO! GOURMET : servicio complementario en las estaciones de servicio. Es una oferta de comidas rápidas, sanas y de excelente sabor.

Víctor Hugo MonroyGerente de Tiendas de Conveniencia y Negocios AliadosPrimax Comercial del Ecuador S.A.

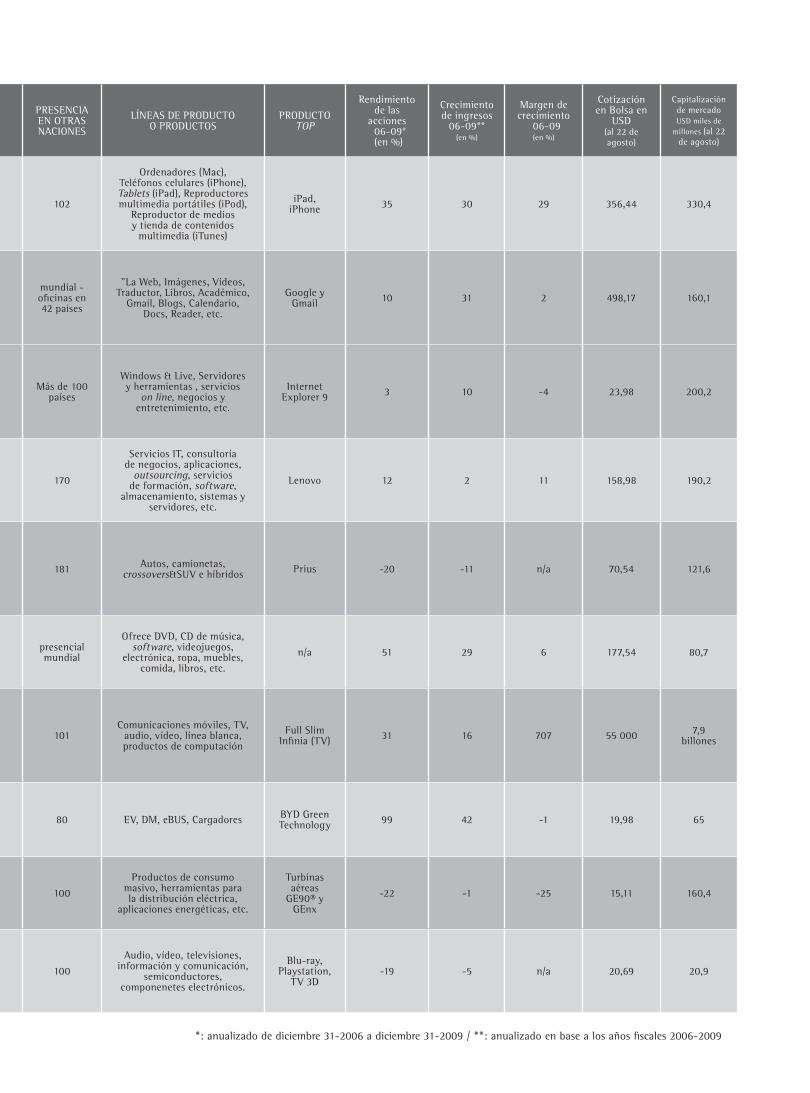

2010 POSICIÓN COMPAÑÍA ACTIVIDAD + HISTORIA PAÍS

1 Apple

Su foco es la tecnología informática. Fue fundada en 1976 por Steve Jobs y Steve Wozniak.

Apple es responsable de establecer un diseño único para computadoras

con su legendaria Imac.

2 Google

El ingenio de Larry Page y Sergey Brin detonó en el motor de búsqueda más importante

del planeta. Surgió en 1996 bajo el nombre BackRub y en 1998 se formalizó bajo el nombre de

Google.

3 Microsoft

La multinacional de origen estadounidense, fundada el 4

de abril de 1975 por Bill Gates y Paul Allen, es una potencia en

desarrollador de aplicaciones para PC. Además, oferta servicios a

empresas

4 IBM

El gigante azul fabrica y comercializa, desde el 16 de mayo

de 1911, herramientas, programas y servicios relacionados con

la informática.

5 Toyota Motor

Desde su origen, 1933, es una de las empresas niponas más rentables.

Indiscutible líder en la industria del automóvil. Uno de sus hitos fue presentar el primer aparcado automático y una caja de cambios automática de ocho velocidades.

6 Amazon.com

Dedicada al comercio electrónico, Amazon.com se erigió como una de las primeras grandes compañías en

vender bienes a través de la Internet.

7 LG Electronics

LG Electronics, Inc. fue fundada en 1958. Su radio de acción involcura

aparatos electrónicos, aparatos para el hogar y comunicaciones

móviles, cuenta con mas de 110 operaciones, incluyendo 81

subsidiarias alrededor del mundo.

8 BYD

BYD (1995) abastecía al mundo con baterías recargables y desde 2003 ingresó a la industria automotriz tras adquirir la empresa Qinchuan

Vehicle Factory, creando BYD Auto.

9 General Electric

Empresa multinacional de infraestructura, servicios financieros y medios de comunicación altamente

diversificada.

10 Sony

Sus fundadores, Masaru Ibuka y Akio Morita, tenían como misión

crear productos innovadores y que mejoren la vida de sus

consumidores, es así que crearon una marca ícono de la calidad.

APPLE ENCABEZA LA LISTA

10 EMPRESAS QUE NO CESAN EN SU AFÁN DE CREAR

Innovación es sinónimo de rentabilidad, pero un invento o creación novedosa no necesaria-mente puede ser catalogada como innovación si no tiene éxito en los mercados. Esa es la principal conclusión a la que llegó James Andrew, Socio Senior y Director de la Práctica de Innovación en Boston Consulting Group.

Esta compañía junto con Bloom-berg Businessweek elaboraron el Ranking de las Empresas más In-novadoras de 2010; en la que, por quinto año consecutivo, Apple fue la ganadora. Para realizar esta me-dición Boston Consulting Group utilizó dos indicadores clave: la cantidad de productos nuevos que lanzaron al mercado y el impacto que tuvieron en los consumidores.

En esencia el ranking mide cuán eficientes fueron las empresas en la investigación, producción, comercialización y mercadeo de productos que cautivaron las mentes de los consumidores de todo el mundo. Según Andrew, Apple es, sin duda, la empresa que lidera en innovación en el mundo y de acuerdo con sus investigacio-nes, será la que domine durante los próximos cinco años más; ya que su más cercana competidora, Google, no tiene aún el poten-cial creativo de Steve Jobs, CEO de Apple, ni de todo su equipo de desarrolladores y comerciales.

Fuente ranking:Bloomberg Businessweek

Fuente información adicional: páginas Web oficiales de cada marca

ES

PE

CIA

L

PRESENCIA EN OTRAS NACIONES

LÍNEAS DE PRODUCTO O PRODUCTOS

PRODUCTO TOP

Rendimiento de las

acciones 06-09* (en %)

Crecimiento de ingresos

06-09** (en %)

Margen de crecimiento

06-09 (en %)

Cotización en Bolsa en

USD (al 22 de agosto)

Capitalización de mercadoUSD miles de

millones (al 22 de agosto)

102

Ordenadores (Mac), Teléfonos celulares (iPhone), Tablets (iPad), Reproductores multimedia portátiles (iPod),

Reproductor de medios y tienda de contenidos

multimedia (iTunes)

iPad, iPhone 35 30 29 356,44 330,4

mundial - oficinas en 42 países

"La Web, Imágenes, Vídeos, Traductor, Libros, Académico,

Gmail, Blogs, Calendario, Docs, Reader, etc.

Google y Gmail 10 31 2 498,17 160,1

Más de 100 países

Windows & Live, Servidores y herramientas , servicios

on line, negocios y entretenimiento, etc.

Internet Explorer 9 3 10 -4 23,98 200,2

170

Servicios IT, consultoría de negocios, aplicaciones,

outsourcing, servicios de formación, software,

almacenamiento, sistemas y servidores, etc.

Lenovo 12 2 11 158,98 190,2

181 Autos, camionetas, crossovers&SUV e híbridos Prius -20 -11 n/a 70,54 121,6

presencial mundial

Ofrece DVD, CD de música, software, videojuegos,

electrónica, ropa, muebles, comida, libros, etc.

n/a 51 29 6 177,54 80,7

101Comunicaciones móviles, TV,

audio, vídeo, línea blanca, productos de computación

Full Slim Infinia (TV) 31 16 707 55 000 7,9

billones

80 EV, DM, eBUS, Cargadores BYD Green Technology 99 42 -1 19,98 65

100

Productos de consumo masivo, herramientas para la distribución eléctrica,

aplicaciones energéticas, etc.

Turbinas aéreas

GE90® y GEnx

-22 -1 -25 15,11 160,4

100

Audio, vídeo, televisiones, información y comunicación,

semiconductores, componenetes electrónicos.

Blu-ray, Playstation,

TV 3D-19 -5 n/a 20,69 20,9

*: anualizado de diciembre 31-2006 a diciembre 31-2009 / **: anualizado en base a los años fiscales 2006-2009

Ranking País Índice Global Innovación

Índice de eficiencia en innovación