NÚMERO 19 N OVIEMBRE 2012 · lidad te lo permite) para intentar captar a determinados colectivos....

60

NÚMERO 19 NOVIEMBRE 2012 www.pymeseguros.com Jorge Paricio Director del Canal Corredores de AXA Punto de encuentro Una formación que hace mas competitivo al corredor Mas a fondo La mitad de los corredores incumplen la Ley de Blanqueo de Capitales In situ Social Media: Inmersos en la cuarta revolución industrial Se abre una oportunidad VIDA AHORRO para

Transcript of NÚMERO 19 N OVIEMBRE 2012 · lidad te lo permite) para intentar captar a determinados colectivos....

Número 19 Noviembre 2012

www.pymeseguros.com

Jorge Paricio Director del Canal Corredores de AXA

Punto de encuentroUna formación que hace mas competitivo al corredor

Mas a fondoLa mitad de los corredores incumplen la Ley de Blanqueo de Capitales

In situSocial Media: Inmersos en la cuarta revolución industrial

Se abre una oportunidad

Vida ahorropara

APORTA TUS SUGERENCIAS EN LA SECCIÓN CORREDORES DE SEGUROS DE LA WEB

Si eres corredor de seguros decide qué contenidos quieres leer en la revista digital PymeSeguros

Si no quieres dejar que los demás decidan por ti, indícanos los temas que te interesan:

• Mándanos las preguntas que quieres que se hagan en la entrevista (el tema del mes de diciembre es Responsabilidad Civil).

• Dinos los asuntos que quieres que setraten en la mesa redonda.

• Da a conocer tus acciones de RSC.

• Infórmanos de las innovaciones que conozcas en el sector asegurador.

WWW.PYMESEGUROS.COM

03

Editorial

Renovarse o morir

Carmen PeñaDirectora de [email protected]

Un día un amigo me dijo: “Cuando rompemos los hábitos de siempre y, por primera vez, hacemos algo que nunca antes habíamos hecho, se produce la evolución”. Esta frase me ayuda a explicar lo que veo que está ocu-rriendo entre los corredores. La fuerza de la costumbre les lleva a seguir haciendo lo mismo que realizaban has-ta ahora. Sin darse cuenta de que los tiempos están cambiando.

Por eso es tan importante renovarse, reciclarse, cambiar. Todo ello se puede conseguir gracias a la forma-ción. Yo misma, después de 20 años de profesión y de ser directora de una revista, he tenido que volver a las aulas y hacer diferentes cursos para aprender a escribir para un medio digital. Los corredores no son diferentes, también necesitan una formación que les ayude a orientar sus empresas hacia los cambios que se avecinan.

Nunca tenemos todo aprendido. Siempre hay algo que necesitamos conocer y que nos ayuda a avanzar. Unos necesitan mejorar en la gestión de sus empresas, para otros es preciso empezar a comercializar otro tipo de productos que tienen una mejor proyección de futuro (como Decesos, Salud, Vida...) y que hasta ahora no es-taban dentro de su cartera. Para toda esta formación de reciclaje están las aseguradoras. Las entidades, como queda patente en la sección Punto de encuentro, tienen los recursos suficientes y están dispuestas a apoyar a los corredores en este cambio hacia delante.

04

Sumario

DIRECTORACARMEN PEÑ[email protected] [email protected]

ÁREA [email protected]

ROBERTO PEÑ[email protected]

INTERACTIVIDADDIGYTALIA

MAQUETACIÓN Y DISEÑOESTUDIO 9C

FOTÓGRAFAIRENE MEDINA

BANCO DE IMÁGENESFOTOLIA

Staff

Número 19 • Noviembre 2012www.pymeseguros.comISSN 2173-9978Difusión gratuita

C/ JUAN PASCUAL, 21 - 4º B28017 MADRIDTF: 91 367 04 46

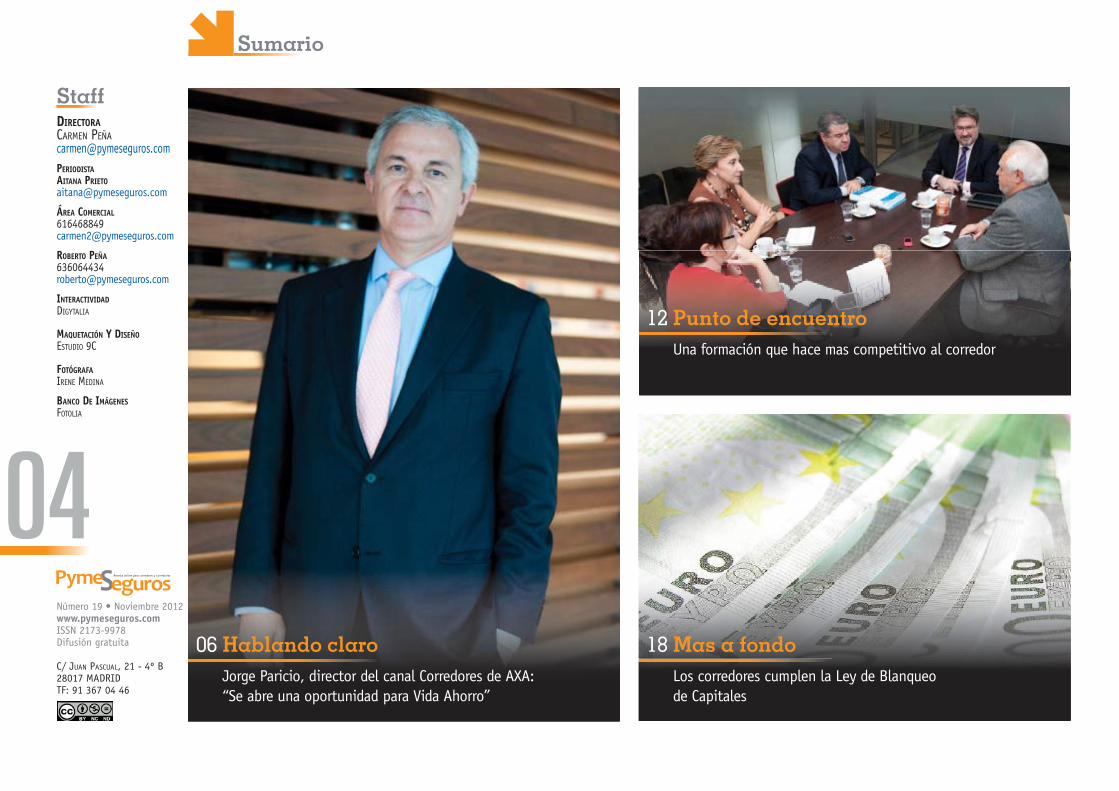

06 Hablando claroJorge Paricio, director del canal Corredores de AXA:“Se abre una oportunidad para Vida Ahorro”

18 Mas a fondoLos corredores cumplen la Ley de Blanqueo de Capitales

12 Punto de encuentroUna formación que hace mas competitivo al corredor

05

03 EditorialRenovarse o morir

30 Al día Noticias de economíay de seguros

26 Productos Los últimos seguros del mercado

58 Rincón de lectura Libros útiles para la empresa

22 In situSocial Media: Inmersos en la cuarta revolución industrial

52 Bajo el peso de la LeyEl promotor de una obra responde como responsable solidario

54 Algo más que negocioEs necesario realizar una gestión responsable, ética y de compromiso

56 InnovandoLa factura electrónica ahorra tiempo y dinero

06

Hablando claro

Jorge Paricio, director del canal Corredores de AXA

Los corredores tienen un comportamiento desigual en la venta de los seguros de Vida. Por

un lado están los de Vida Riesgo, un negocio atractivo para ellos porque no son difíciles de

vender. Y por el otro, los de Vida Ahorro que no acaban de tener tanta aceptación porque

necesitan una mayor especialización. Pero, a partir del año que viene, Jorge Paricio cree que

“se abre una nueva oportunidad para esta modalidad porque las empresas serán las

encargadas de informar a los trabajadores sobre su futura pensión. Esto permitirá saber la

cantidad que quedará mensualmente cuando se llegue a la jubilación y el mediador tendrá mas

fácil explicar cómo se puede complementar”.

Vida ahorroSe abre una oportunidad para

07

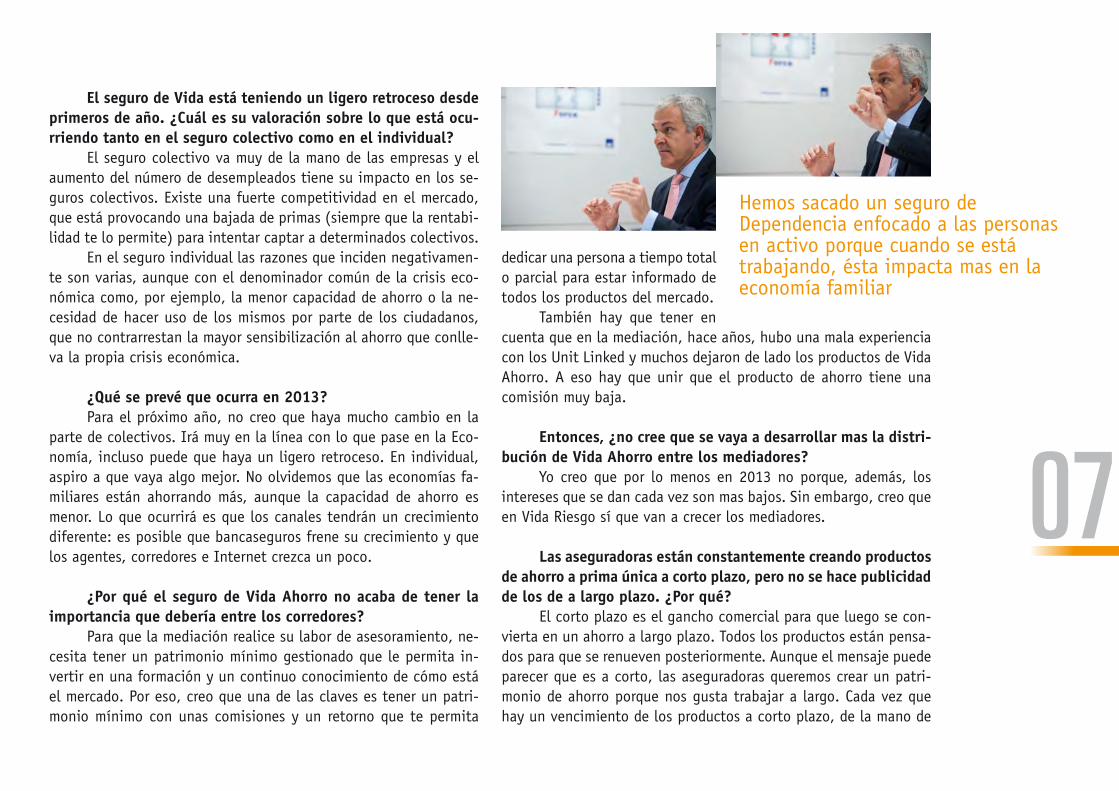

El seguro de Vida está teniendo un ligero retroceso desde primeros de año. ¿Cuál es su valoración sobre lo que está ocu-rriendo tanto en el seguro colectivo como en el individual?

El seguro colectivo va muy de la mano de las empresas y el aumento del número de desempleados tiene su impacto en los se-guros colectivos. Existe una fuerte competitividad en el mercado, que está provocando una bajada de primas (siempre que la rentabi-lidad te lo permite) para intentar captar a determinados colectivos.

En el seguro individual las razones que inciden negativamen-te son varias, aunque con el denominador común de la crisis eco-nómica como, por ejemplo, la menor capacidad de ahorro o la ne-cesidad de hacer uso de los mismos por parte de los ciudadanos, que no contrarrestan la mayor sensibilización al ahorro que conlle-va la propia crisis económica.

¿Qué se prevé que ocurra en 2013?Para el próximo año, no creo que haya mucho cambio en la

parte de colectivos. Irá muy en la línea con lo que pase en la Eco-nomía, incluso puede que haya un ligero retroceso. En individual, aspiro a que vaya algo mejor. No olvidemos que las economías fa-miliares están ahorrando más, aunque la capacidad de ahorro es menor. Lo que ocurrirá es que los canales tendrán un crecimiento diferente: es posible que bancaseguros frene su crecimiento y que los agentes, corredores e Internet crezca un poco.

¿Por qué el seguro de Vida Ahorro no acaba de tener la importancia que debería entre los corredores?

Para que la mediación realice su labor de asesoramiento, ne-cesita tener un patrimonio mínimo gestionado que le permita in-vertir en una formación y un continuo conocimiento de cómo está el mercado. Por eso, creo que una de las claves es tener un patri-monio mínimo con unas comisiones y un retorno que te permita

dedicar una persona a tiempo total o parcial para estar informado de todos los productos del mercado.

También hay que tener en cuenta que en la mediación, hace años, hubo una mala experiencia con los Unit Linked y muchos dejaron de lado los productos de Vida Ahorro. A eso hay que unir que el producto de ahorro tiene una comisión muy baja.

Entonces, ¿no cree que se vaya a desarrollar mas la distri-bución de Vida Ahorro entre los mediadores?

Yo creo que por lo menos en 2013 no porque, además, los intereses que se dan cada vez son mas bajos. Sin embargo, creo que en Vida Riesgo sí que van a crecer los mediadores.

Las aseguradoras están constantemente creando productos de ahorro a prima única a corto plazo, pero no se hace publicidad de los de a largo plazo. ¿Por qué?

El corto plazo es el gancho comercial para que luego se con-vierta en un ahorro a largo plazo. Todos los productos están pensa-dos para que se renueven posteriormente. Aunque el mensaje puede parecer que es a corto, las aseguradoras queremos crear un patri-monio de ahorro porque nos gusta trabajar a largo. Cada vez que hay un vencimiento de los productos a corto plazo, de la mano de

Hemos sacado un seguro de Dependencia enfocado a las personas en activo porque cuando se está trabajando, ésta impacta mas en la economía familiar

08

Hablando claro

nuestros mediadores especia-listas en Vida, nos dirigimos al cliente para presentarle ofertas para que siga con nosotros.

La presidenta de Unespa ha reclamado al Gobierno que

ponga en marcha iniciativas para fomentar el ahorro privado. ¿Qué tipo de medidas serían necesarias?

La palanca para fomentar el ahorro es el beneficio fiscal. Hay diferentes opciones: como en los Planes de Pensiones, que te deduz-ca en la declaración de la renta; o como en los PIA’s, que no tributen los beneficios obtenidos por el dinero ahorrado durante 10 años si luego lo transformas en una renta vitalicia; o que no tenga una penalización grande si se retira el dinero en caso de una necesidad. Yo creo que se debería combinar la fiscalidad y la no excesiva pena-lización, si se necesita recuperar el dinero por cualquier causa.

¿Piensa que es posible que a corto plazo se restablezca la deducción fiscal del 10% de las aportaciones realizadas?

Se puede conseguir ese 10% o una combinación de otras ven-tajas en la medida que sensibilicemos al Gobierno en este tipo de ahorro. Aunque no sé decir si se conseguirá a corto plazo. Hay que ver si a través de Unespa somos capaces de influir en el Gobierno para que saque una normativa. Pero lo que es verdad es que el Go-

El corto plazo es el gancho comercial para convertirlo en

ahorro a largo plazoVida mejora el negocio

de los corredoresÚltimamente, los corredores están empezando a ser conscientes de que el seguro de Vida puede ser un buen producto para mejorar su negocio. De hecho, casi el mismo número de corredores que distribuyen Autos con AXA está vendiendo Vida Riesgo. “Se dan cuenta de que tienen carteras de 2.000, 3.000, 5.000 ó 20.000 clientes con una cuota de Vida Riesgo muy baja. Según datos de ICEA, los corredores venden solo el 5% y están viendo la oportunidad que tiene: conocen a la persona y vender Vida Riesgo no es muy complicado. Se trata de un elemento más para diversificar el negocio y fidelizar al cliente. Cuando vendes un producto de Salud o de Vida Riesgo, estableces un ambiente de confidencia y confianza con el asegurado porque entras en un ámbito que, si lo haces bien, te estás ganando la confianza, que es lo primero que hay que vender”, explica Jorge Paricio, director del canal Corredores de AXA.

Un producto estacionalÉl está convencido de que la mediación de seguros juega un papel básico en la educación de la ciudadanía sobre información financiera en materia de pensiones. En su opinión, es un producto bastante fácil de explicar y por eso lo tienen incorporado en su cartera. Aunque Paricio se queja de que su asesoramiento se realice principalmente en dos momentos del año (noviembre-diciembre y mayo-junio, por el tema fiscal) y no a lo largo de los doce meses..

09

bierno está dictando leyes para retrasar la jubilación porque dentro de unos años vamos a tener un problema grave con las pensiones. Por lo tanto, todo aquello que potencie el ahorro personal del es-pañol va a provocar menos presión en la Seguridad Social. Es decir, cuanto antes fomentemos el tercer pilar, antes evitaremos o solven-taremos ese problema. Como país tenemos que fomentar el ahorro individual para la jubilación.

Por convenio, para algunas empresas existe la obligación de contratar un seguro colectivo de Vida e incluso, en algún caso, de Planes de Pensiones. ¿Solo contratan este tipo de seguros colectivos las empresas que están obligadas a ello?

No. Además de las empresas que están obligadas a ello, tam-bién lo hacen aquellas que quieren ofrecerlo como un beneficio social. A veces, se contrata para todos los empleados y, en otras ocasiones, para ciertos grupos (como el equipo directivo) se esta-blecen unas cantidades más altas.

¿Qué porcentaje del seguro colectivo corresponde a las empresas que están obligadas a su contratación?

A nivel sectorial no lo sé. Pero en AXA, el 20% o el 30% de los seguros colectivos son obligatorios y el resto es voluntario. En pensiones pasa mas o menos lo mismo, el 20% o 30% corresponde a planes de empleo y el resto es voluntario.

¿Cuál es el capital asegurado que contratan las empresas para sus trabajadores?

El capital va vinculado a la masa salarial. Es un porcentaje del salario. Por eso, no podemos hablar de un capital medio.

¿Qué ventajas ofrece el seguro de Vida Ahorro frente a otros productos de ahorro que existen en el mercado?

Los seguros se diferencia de otros productos de ahorro en la ayuda fiscal que existe, por ejemplo, en los PIA’s o Planes de Pensiones. Además, hay produc-tos, como los Unit Linked, que los vinculas a un seguro de Vida. Por otra parte, los clientes aho-ra se sienten más seguros con una entidad aseguradora que con una financiera porque la media-ción está explicando que el mun-do asegurador es más solvente.

A partir del año que viene, las empresas se-rán las encarga-das de informar a los trabajadores sobre su futura pensión. ¿Considera que esa información va a repercutir en una mayor adquisición del segu-ro de ahorro a largo plazo?

Creo que sí, porque cuando ves las cifras en papel te haces una mejor idea de lo que va a ocurrir. Pero el dato debe de ir de la mano de un análisis o una proyección de qué va a pasar cuando se jubile. De esta forma, es muy sencillo saber qué te quedará men-sualmente cuando llegues a la jubilación y el mediador tendrá más fácil explicar cómo se puede complementar.

Este año, AXA ha remodelado su oferta de seguros de Vida riesgo colectivos, diferenciándola en función del tamaño de la empresa ¿Por qué?

Para 2013, es posible que la modalidad de colectivos tenga un ligero retroceso, mientras que individual siga creciendo

10

Hablando claro

Esta decisión es fruto de un estudio que ha realizado un equipo de actuarios de París, que vieron que había colecti-vos que, por su actividad y por

su edad, podían tener una tarifa mejor. La idea es ganar competiti-vidad y cuota de mercado.

¿Qué respuesta está teniendo?Muy buena. AXA era una de las entidades mejor posicionadas

en colectivos, pero ahora estamos ganando negocio porque tenemos determinados segmentos en los que aún somos más competitivos.

AXA ha creado un seguro Vida Dependencia. ¿Por qué lo ha sacado en este momento?

Las autonomías están restringiendo el tema de la Dependencia y consideramos que hay una cierta sensibilidad social. Lo hemos sacado ahora porque estaba preparado actuarialmente y pensamos que iba a tener buena aceptación porque cubre ciertas necesidades.

¿Por qué está vinculado al ramo de Vida? Porque lleva invalidez tanto por accidente como por enferme-

dad y está vinculado a una escala de mortandad.

El producto Vida Dependencia lo pueden contratar todas aquellas personas de entre 18 y 59 años, con posibilidad de renovación hasta los 70 años. ¿Qué pasa a partir de esa edad?

Hemos sacado el seguro enfocado al mundo laboral porque cuando se está trabajando la dependencia impacta más en una eco-nomía familiar. Ahora estamos viendo qué podemos hacer para los mayores de 70 años. Aún estamos estudiando si será un producto que dé un capital o lo enfocaremos a cubrir los servicios que nece-site en función del grado de dependencia hasta el fallecimiento.

Carmen Peña

Fotos: Irene medIna

Los corredores distribuyen el 38% de Vida

En estos momentos, el 38% de los seguros de Vida de AXA viene a través de los corredores. La aseguradora está sobre todo muy enfocada en que vendan Vida Riesgo y Dependencia, aunque es un producto muy reciente. Por eso, Jorge Paricio dice que “lo ponemos muy fácil. Tenemos una solicitud de suscripción en la que con seis preguntas puedes contratar hasta 300.000 euros de capital. Se puede hacer desde el sistema del corredor y tiene un proceso de emisión sencillo, con una retribución acorde a su esfuerzo”.En Planes de Pensiones también están muy volcados con los corredores y les asesoran para que dinamicen y mantenga el patrimonio en la medida de sus posibilidades. Pero en la parte de Ahorro sólo se centran en los corredores especializados en la distribución de estos seguros.

Se puede conseguir una reducción fiscal del 10% para

el ahorro a largo plazo en la medida que consigamos

sensibilizar al Gobierno

FotografíaProfesional

ComunicacionPrensa

Foto corporativaReportaje.....

Irene Medina677 552 881

[email protected]. irenemedina.com

Punto de encuentro

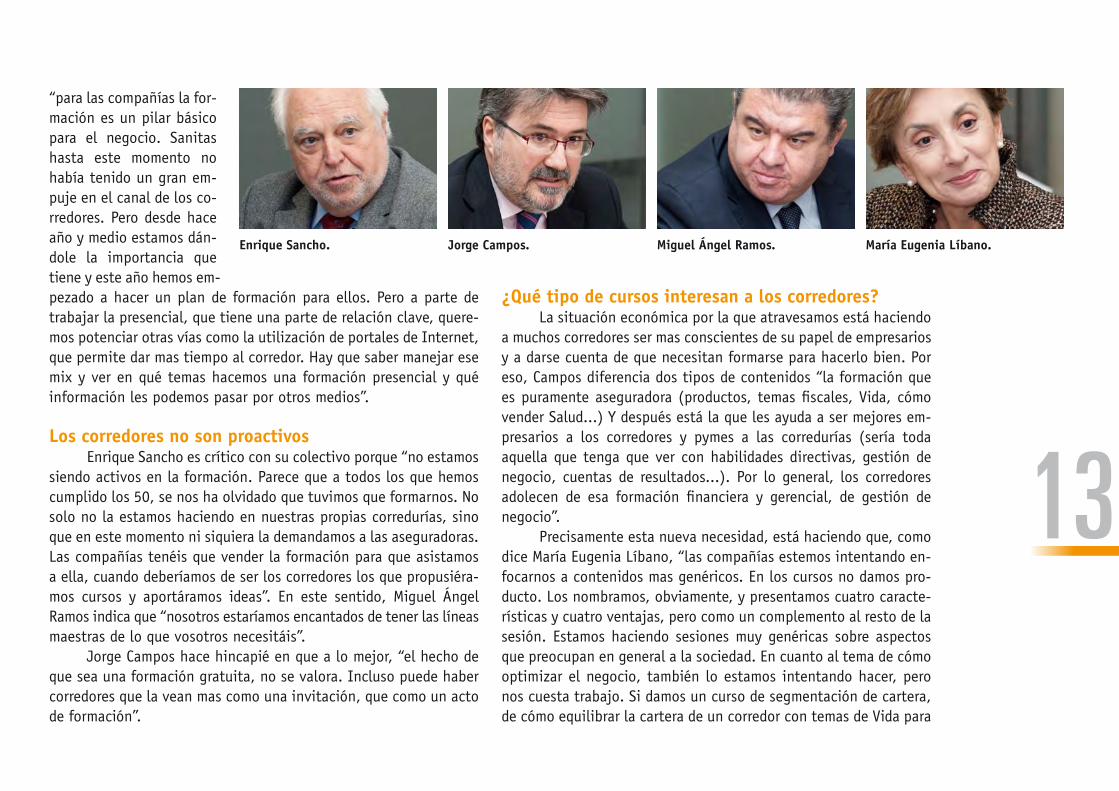

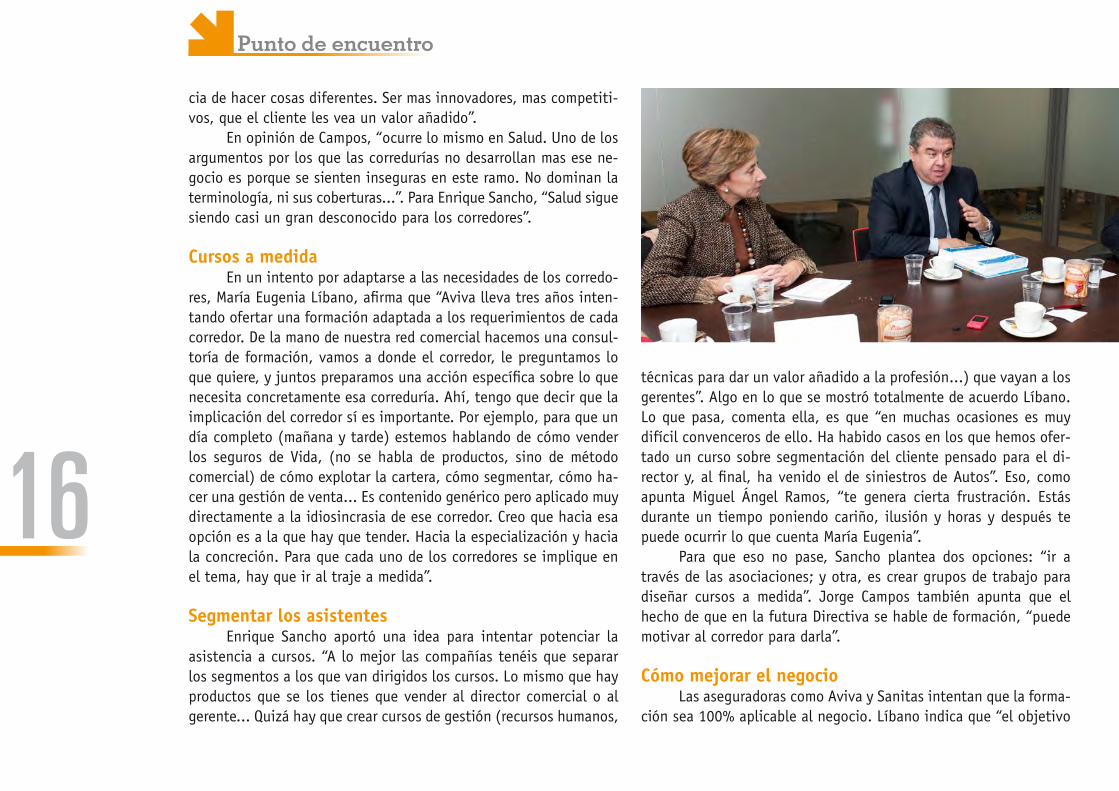

La situación del mercado está haciendo a los corredores dedi-car mucho tiempo a la venta para intentar mantener el volumen de su cartera. Eso hace, como comenta Enrique Sancho, consejero de-legado de Cotes Correduría de Seguros, que “cuando te llega una oferta de formación, analices a fondo el contenido para saber si realmente te interesa o no”. María Eugenia Líbano, responsable del departamento de Formación Comercial de Aviva, dice al respecto que aunque “nosotros tenemos un poder de convocatoria altísimo, lo que dice Enrique es la realidad. No es fácil preparar y desarrollar contenidos que sean de interés para los corredores”.

Jorge Campos, di-rector gerente de Fecor, cree que “es una lástima que todavía la forma-ción sea el caballo de batalla que tienen las corredurías. Hay muy pocos que toman la ini-ciativa de poner en mar-cha un programa de for-mación porque están acostumbradas a que las aseguradoras la organi-cen. Eso está llevando a que estemos solo en un 20% de lo que se debe-ría estar haciendo en formación”.

Miguel Ángel Ra-mos, coordinador del Canal de Mediadores de Sanitas, confirma que

La formación que organizan las aseguradoras para los

corredores ha avanzado mucho en los últimos tiempos. Ya no

es la típica presentación de un producto, sino que están

organizadas para ayudarle a ser mas competitivo en su

negocio. En estos momentos, la formación es una inversión,

porque el corredor o su empleado vuelve siendo mas

competitivo. De hecho, las aseguradoras como Aviva y

Sanitas intentan que sea 100% aplicable al negocio.

Una formación que hacecompetitivoal corredor

13

¿Qué tipo de cursos interesan a los corredores?La situación económica por la que atravesamos está haciendo

a muchos corredores ser mas conscientes de su papel de empresarios y a darse cuenta de que necesitan formarse para hacerlo bien. Por eso, Campos diferencia dos tipos de contenidos “la formación que es puramente aseguradora (productos, temas fiscales, Vida, cómo vender Salud...) Y después está la que les ayuda a ser mejores em-presarios a los corredores y pymes a las corredurías (sería toda aquella que tenga que ver con habilidades directivas, gestión de negocio, cuentas de resultados...). Por lo general, los corredores adolecen de esa formación financiera y gerencial, de gestión de negocio”.

Precisamente esta nueva necesidad, está haciendo que, como dice María Eugenia Líbano, “las compañías estemos intentando en-focarnos a contenidos mas genéricos. En los cursos no damos pro-ducto. Los nombramos, obviamente, y presentamos cuatro caracte-rísticas y cuatro ventajas, pero como un complemento al resto de la sesión. Estamos haciendo sesiones muy genéricas sobre aspectos que preocupan en general a la sociedad. En cuanto al tema de cómo optimizar el negocio, también lo estamos intentando hacer, pero nos cuesta trabajo. Si damos un curso de segmentación de cartera, de cómo equilibrar la cartera de un corredor con temas de Vida para

“para las compañías la for-mación es un pilar básico para el negocio. Sanitas hasta este momento no había tenido un gran em-puje en el canal de los co-rredores. Pero desde hace año y medio estamos dán-dole la importancia que tiene y este año hemos em-pezado a hacer un plan de formación para ellos. Pero a parte de trabajar la presencial, que tiene una parte de relación clave, quere-mos potenciar otras vías como la utilización de portales de Internet, que permite dar mas tiempo al corredor. Hay que saber manejar ese mix y ver en qué temas hacemos una formación presencial y qué información les podemos pasar por otros medios”.

Los corredores no son proactivosEnrique Sancho es crítico con su colectivo porque “no estamos

siendo activos en la formación. Parece que a todos los que hemos cumplido los 50, se nos ha olvidado que tuvimos que formarnos. No solo no la estamos haciendo en nuestras propias corredurías, sino que en este momento ni siquiera la demandamos a las aseguradoras. Las compañías tenéis que vender la formación para que asistamos a ella, cuando deberíamos de ser los corredores los que propusiéra-mos cursos y aportáramos ideas”. En este sentido, Miguel Ángel Ramos indica que “nosotros estaríamos encantados de tener las líneas maestras de lo que vosotros necesitáis”.

Jorge Campos hace hincapié en que a lo mejor, “el hecho de que sea una formación gratuita, no se valora. Incluso puede haber corredores que la vean mas como una invitación, que como un acto de formación”.

Enrique Sancho. Jorge Campos. Miguel Ángel Ramos. María Eugenia Líbano.

14

Punto de encuentro

conseguir un cliente potencial integral, el curso se acoge muy bien. Pero luego hacemos un seguimiento (que también es fundamental en formación), resulta que la mayoría no lo está aplicando”.

Los brokers no son conscientes, comenta Ramos, que las ase-guradoras “tenemos una gran cantidad de recursos a su disposición para que los usen. Mi trabajo consiste en que me considere un socio

en su negocio. Le que-remos aportar otras cosas que no sea pura-mente producto. El contacto con él nos permite saber cuáles son sus puntos débi-les, para intentar ayu-darles ahí”.

La formación ha evolucionado

Las asegurado-ras, conscientes de que no podían basar su

formación solo en productos, han ido evolucionando sus cursos. El consejero delegado de Cotes, que hace relativamente poco que ha empezado a formarme en Vida, señala que se ha encontrado “con que la formación ha evolucionado satisfactoriamente. Pero se nece-sita un cambio de mentalidad porque muchos siguen pensando que las aseguradoras dan formación de sus productos o de cosas de marketing, como mucho CRM... Los de mi generación no nos damos cuenta de que tenemos que aprender un montón de cosas para seguir estando en donde estamos”.

El coordinador del Canal de Mediadores de Sanitas apunta que tienen “un campo enorme. Desde la gestión de recursos humanos (que en una empresa pequeña es muy importante), marketing, ven-tas, finanzas, sistemas, tecnología de la información... Hay un gran abanico, pero los corredores tiene que estar implicados porque son empresas y tienen sus cuentas de resultados y sus balances. Quien tenga la sensación de que lo tiene todo aprendido, comente un error”.

El director gerente de Fecor está de acuerdo “cualquier profesión necesita una formación de reciclaje y ésta no va a ser menos. Creo que se necesita un cambio de mentalidad urgente sobre la formación y que los corredores vuelvan a verla como algo necesario y no como un re-querimiento obligatorio”.

Reticentes ante el onlineLos representantes de los corredores en esta mesa redonda

organizada por la revista PymeSeguros, coinciden en señalar que la mediación es un colectivo eminentemente clásico y prefieren la presencia física a la formación online. A la responsable del depar-tamento de Formación Comercial de Aviva le sorprende “el trabajo que les cuesta a los corredores el tema elearnig. Desde aquí lanzo la idea de que trabajemos juntos para ver de qué manera podemos convencerles de que es fundamental para el desarrollo de su negocio. El mundo va muy deprisa y los cambios son fundamentales”.

“Aviva lleva tres años intentando dar una formación adaptada a los requerimientos de cada corredor. El contenido

es genérico y aplicado muy directamente a la idiosincrasia

de cada uno de ellos”. Maria Eugenia Líbano

“Las entidades estaríamos encantadas de tener las líneas maestras de lo que necesitan los corredores porque tenemos una gran cantidad de recursos a su disposición”. Miguel Ángel Ramos

15

Sin embargo, Enrique Sancho llama la atención de que “en los cursos online hay un tema generacional. A los corredores de cierta edad nos sigue dando miedo meternos en la formación online porque no sabemos cómo funciona. Al no tener confianza en el medio, eso te produce inseguridad. Algo que no pasa a las nuevas generaciones, que se manejan fenomenal y están encantadas de poderlo hacer online. A los de mi generación nos es mas fácil el curso presencial. Sé que tenemos que cambiar nuestra mentalidad. Pero las asegura-doras tenéis que trabajar para lograrnos hacer cambiar”.

Un rasgo de competitividadJorge Campos cree que “la mayoría

de los corredores todavía no ven en la formación un rasgo de competitividad y es difícil dar con la fórmula para atraerle. La formación no es una pérdida de tiempo sino una inversión, porque tu o tu em-pleado volvéis siendo mas competitivos. Entiendo que hay que hacerle ver que es vital para él, porque le va a hacer mas competitivo”. Enrique Sancho cree que “no tardando mucho nos veremos obliga-dos a cambiar el concepto de la competi-tividad. La mediación tiene que cambiar de mentalidad e ir hacia la competitivi-dad, porque va a ser lo que nos va a dife-renciar”.

Sin embargo, parece que hay que luchar contra una falsa creen-cia de que ya se sabe todo. Miguel Ángel Ramos explica que “hemos estado haciendo formación durante dos meses y el 58% de los asis-tentes considera que este tipo de sesiones no les ofrece un valor agregado personal o profesional, cuando su contenido es extraordi-

nariamente bien valorado por ellos mismos”. Cam-pos indica que esto se debe a que “no se quiere reconocer que te están enseñando algo que no sabes. A pesar de eso, hay un 42% que sí reco-noce que le está aportando cosas”.

María Eugenia Líbano piensa que “cuesta mucho trabajo el movimiento hacia la competi-tividad porque es un sector tremendamente tra-dicional. Por ejemplo, hay muy pocos corredores que vendan Unit Linked. Cuando en realidad es el producto, dentro de Vida, que mas diferencia-ción le puede dar a un corredor frente, sobre todo, a la banca (que muchas veces es su principal competidor). Se conforman con los PPAs que son mucho mas fáciles. Sin embargo, creo que esta-mos perdiendo un producto excelente, competi-tivo, innovador... que da un valor añadido a los

corredores y les da un colchón económico a lo largo de los años, para equilibrar su cartera. Yo pido ayuda a las asociaciones que representáis (Adecose y Fecor) para hacer acciones, conferencias, charlas conjuntas... como un paso previo a la formación. Para in-tentar convencer a los corredores mas reticentes sobre la importan-

“La mayoría de los corredores todavía no ven en la formación un rasgo de competitividad”. Jorge Campos

“La formación ha cambiado y ahora, según estás recibiendo el input, estás pensando en qué casos puedo aplicar eso, dónde puedo encajarlo”. Enrique Sancho

16

Punto de encuentro

cia de hacer cosas diferentes. Ser mas innovadores, mas competiti-vos, que el cliente les vea un valor añadido”.

En opinión de Campos, “ocurre lo mismo en Salud. Uno de los argumentos por los que las corredurías no desarrollan mas ese ne-gocio es porque se sienten inseguras en este ramo. No dominan la terminología, ni sus coberturas...”. Para Enrique Sancho, “Salud sigue siendo casi un gran desconocido para los corredores”.

Cursos a medidaEn un intento por adaptarse a las necesidades de los corredo-

res, María Eugenia Líbano, afirma que “Aviva lleva tres años inten-tando ofertar una formación adaptada a los requerimientos de cada corredor. De la mano de nuestra red comercial hacemos una consul-toría de formación, vamos a donde el corredor, le preguntamos lo que quiere, y juntos preparamos una acción específica sobre lo que necesita concretamente esa correduría. Ahí, tengo que decir que la implicación del corredor sí es importante. Por ejemplo, para que un día completo (mañana y tarde) estemos hablando de cómo vender los seguros de Vida, (no se habla de productos, sino de método comercial) de cómo explotar la cartera, cómo segmentar, cómo ha-cer una gestión de venta... Es contenido genérico pero aplicado muy directamente a la idiosincrasia de ese corredor. Creo que hacia esa opción es a la que hay que tender. Hacia la especialización y hacia la concreción. Para que cada uno de los corredores se implique en el tema, hay que ir al traje a medida”.

Segmentar los asistentesEnrique Sancho aportó una idea para intentar potenciar la

asistencia a cursos. “A lo mejor las compañías tenéis que separar los segmentos a los que van dirigidos los cursos. Lo mismo que hay productos que se los tienes que vender al director comercial o al gerente... Quizá hay que crear cursos de gestión (recursos humanos,

técnicas para dar un valor añadido a la profesión...) que vayan a los gerentes”. Algo en lo que se mostró totalmente de acuerdo Líbano. Lo que pasa, comenta ella, es que “en muchas ocasiones es muy difícil convenceros de ello. Ha habido casos en los que hemos ofer-tado un curso sobre segmentación del cliente pensado para el di-rector y, al final, ha venido el de siniestros de Autos”. Eso, como apunta Miguel Ángel Ramos, “te genera cierta frustración. Estás durante un tiempo poniendo cariño, ilusión y horas y después te puede ocurrir lo que cuenta María Eugenia”.

Para que eso no pase, Sancho plantea dos opciones: “ir a través de las asociaciones; y otra, es crear grupos de trabajo para diseñar cursos a medida”. Jorge Campos también apunta que el hecho de que en la futura Directiva se hable de formación, “puede motivar al corredor para darla”.

Cómo mejorar el negocioLas aseguradoras como Aviva y Sanitas intentan que la forma-

ción sea 100% aplicable al negocio. Líbano indica que “el objetivo

17

Para leer más sobre la mesa redonda pulse aquí

es que les sirva para mejorar el resultado de su empresa, incre-mentar las primas, aumentar el número de seguros por cliente, equilibrar la cartera... Por eso intentamos evitar lo que son pro-piamente cursos de formación del producto. Para eso ya está el co-mercial y además se aporta una ficha que permite conocerlo. Por eso, en la formación intentamos mejorar el negocio para que sea mas estable, mas duradero en el tiempo, mas innovador, que apor-

te un valor añadido. En Vida hay un abanico de posibilidades, de combinaciones de productos, de optimizaciones fiscales... con las que se puede hacer las mismas virguerías que en RC. Solo hay que saber combinar productos, optimizaciones fiscales... El problema es que no nos dejáis que os lo contemos en profundidad, para que podáis hacerlo”.

En este sentido, Enrique Sancho, dice que “cada compañía va innovando de una forma. Yo tengo ahora mismo un paquete de una cobertura de 300.000 euros, que lo he hecho entre cuatro compañías porque había unas coberturas específicas (la muerte por infarto) que esta persona quería porque se la había ofrecido un banco”. “Pero eso está fenomenal —interviene María Eugenia Líbano— porque tienes diversificado el riesgo. Para ti, como corredor, has cubierto un riesgo con cuatro pólizas. Con lo cual es mas difícil que se te caiga y diversificas tu cartera en cuanto a compañías. Y las asegu-radoras no absorbemos un riesgo completo tampoco, sino que lo diversificamos con los colegas”. El problema, como señala el conse-jero delegado de Cotes, es que “las corredurías necesitan especiali-

zación. Tiene que haber una persona dedicada solo a Vida y otra solo a Salud porque también tiene otra mentalización distinta”. En este sentido, Miguel Ángel Ramos indica que “las aseguradoras te-nemos que dedicar nuestro esfuerzo a haceros ver que Salud es una oportunidad de negocio porque es un ramo que sigue en números positivos. Este negocio os puede ayudar a equilibrar determinadas circunstancias”.

Cursos muy prácticosYa prácticamente no existe, según Jorge Campos, la formación

tradicional en la que había dos partes simétricas: una teórica y otra práctica. “Hoy en día es una combinación de teoría y práctica. En donde existe un componente práctico sobre casos reales, debates... Hay un seguimiento, una tutoría, un acompañamiento, una super-visión... Ya no está marcada la línea entre lo práctico y lo teórico y si estuviese, sería un error”. Miguel Ángel Ramos está de acuerdo con él. “Hoy en día tienes que ir muy a lo práctico: a qué puedo hacer, qué puedo aplicar cuando salga de aquí”.

Algo que atestigua Enrique Sancho, “en los últimos cursos a los que estoy asistiendo he podido verificar en los comentarios que he tenido con mis compañeros, que según estás recibiendo el input estás pensando en qué casos puedo aplicar eso, dónde puedo enca-jarlo”.

Después de la formación, señala María Eugenia Líbano, “reali-zamos acciones de consultoría. Incluso, si es necesario, acompaña-mos al corredor a ver a un cliente como apoyo en la venta”.

Carmen Peña

Fotos: Irene medIna

18

Mas a fondo

Aunque hace casi 20 años que se publicó la primera Ley de medidas de Prevención del Blanqueo de Capitales en España, muchas empresas siguen sin conocer a qué les obliga exactamente. Por eso, el Vivero de Empresas de San Blas ha organizado una jor-nada informativa en la que participó Siro Martín-Delgado, socio director de Inversya

Consultores, Formación y Asesoramiento Empresarial, que explicó los cambios que ha introducido una ley posterior (la Ley 10/2010) con respecto a la de 1993. Lo primero que influye en los corredores de seguros es que la obligatoriedad solo es

Los corredores que vendan Vida deberán recabar de sus clientes información a fin de conocer la naturaleza de su actividad profesional o empresarial

Solo los corredores de seguros que comercializan seguros de Vida son sujetos obligados a cumplir la Ley contra el Blanqueo de Capitales, según establece la Ley 10/2010. Entre sus obligaciones figura designar un representante ante el Sepblac. Y según las últimas cifras de 2011, 2.549 corredores de seguros tenían representación ante este organismo. Teniendo en cuenta que de los casi 5.000 corredores que existen en España, solo la mitad vende Vida, se puede decir que todos o casi todos cumplen con la Ley de Blanqueo de Capitales.

Los corredores cumplenla Ley de BLanqueo de capitaLes

19sobre el propósito e índole previsto de la relación de negocios. Además, deberán recabar de sus clientes información a fin de cono-cer la naturaleza de su actividad profesional o empresarial.

Comunicación de un indicioSegún explica el socio director de Inversya Consultores, “no

se trata de una denuncia, sino de una comunicación por indicio”. Y en ningún caso incurrirá en una infracción contra la Ley de Protec-ción de Datos (LOPD) porque se establece que “la comunicación de buena fe de información a las autoridades competentes con arreglo a la presente Ley por los sujetos obligados o, excepcionalmente, por sus directivos o empleados, no constituirá violación de las restric-ciones sobre divulgación de información impuestas por vía contrac-tual o por cualquier disposición legal, reglamentaria o administra-

para los que distribuyen seguros de Vida.Martín-Delgado aclaró que esta Ley

“no tiene por objeto perseguir a las perso-nas que cometen el delito de blanqueo. Sino que se trata de intentar prevenir el delito, con la ayuda de los sujetos obligados (como los corredores de seguros), que son los que deben cumplirla”.

El legislador establece obligaciones a determinados sujetos que, por sus conocimientos profesionales y su relación con sus clien-tes, están en condiciones de detectar, analizar y comunicar posibles operaciones sospechosas de blanqueo de capitales.

Para controlar que se cumpla la ley está el Servicio Ejecutivo de la Comisión de Prevención de Blanqueo de Capitales e Infraccio-nes Monetarias (Sepblac) que está compuesto por una serie de or-ganismos entre los que se encuentra la Dirección General de Seguros y Fondos de Pensiones. Su poder es tan importante que no necesita la autorización judicial para pedir información a cualquier empresa.

Novedades en la LeyEntre las novedades que incluye la Ley de 2010 con respeto a

la de 1993 está que en la definición del delito de blanqueo de ca-pitales se establece como delito cualquier tipo, mientras que antes eran solo aquellos con pena de prisión superior a tres años; se in-cluye el autoblanqueo; y también el delito contra la Hacienda Pú-blica, en función de la cuota defraudada. Si bien es verdad que la cuantía de esta cuota defraudada debe de exceder de 120.000 euros en cada periodo impositivo o de declaración.

Entre las obligaciones que tienen los corredores de seguros, figura la de identificar al titular real y adoptar medidas adecuadas a fin de comprobar su identidad con carácter previo al estableci-miento de relaciones de negocio o a la ejecución de cualquier ope-ración. El objetivo es que los sujetos obligados obtengan información

El Sepblac está compuesto por una serie de organismos entre los que se encuentra la Dirección General de Seguros y Fondos de Pensiones

20

Mas a fondo

Si se sospecha que el dinero que se va a utilizar para pagar una póliza proviene de un delito de blanqueo de capitales, no se deberá realizar la contratación

tiva, y no implicará para los sujetos obligados, sus directivos o empleados ningún tipo de responsabilidad”.

En contra de lo establecido en LOPD, si el corredor tiene indicios de que el dinero

viene del blanqueo de capitales, no se requerirá el consentimiento del interesado para el tratamiento de datos ni para su comu-nicación al Sepblac. Asimismo, no serán de aplicación los derechos de acceso, rectifica-ción, cancelación y oposición a los ficheros y tratamientos necesarios para cumplir con el deber de información de la Ley.

Además se establece claramente que si el sujeto obligado (léase, el corredor de seguros) sospecha de que el dinero que se va a utilizar para pagar una póliza proviene de un delito de blanqueo de capitales, se tendrá que abstener de realizar la contratación.

Los documentos se conservarán diez añosEstá estipulado por Ley que los sujetos obligados conservarán

durante un período mínimo de diez años la documentación en que se formalice el cumplimiento de las obligaciones establecidas. Ade-más se deberá de almacenar las copias en soportes ópticos, magné-ticos o electrónicos que garanticen su integridad, la correcta lectu-ra de los datos, la imposibilidad de manipulación y su adecuada conservación y localización.

Asimismo, los sujetos obligados tendrán que aprobar por es-crito y aplicar políticas y procedimientos internos para prevenir e impedir operaciones relacionadas con el blanqueo de capitales. Unas medidas que deberán someterse a un examen cada año, que será realizado por un experto externo. Este informe, que estará a dispo-

sición de la Comisión de Prevención del Blanqueo de Capitales e infracciones Mone-tarias o de sus órganos de apoyo durante

los cinco años siguientes a la fecha de emi-sión, describirá detalladamente las medidas de

control interno que existen y valorará su eficacia operativa. En caso de ser necesario, propondrá

eventuales rectificaciones o mejoras. Por otro lado, los sujetos obligados adoptarán las medidas oportunas para que sus empleados tengan conocimiento de las exigencias derivadas de esta Ley. Estas medidas incluirán la participación de los empleados en cursos específicos de formación permanente orientados a detectar las operaciones que puedan estar relacionadas con el blanqueo de capitales. Los corredores de seguros deben de saber que, como su-jetos obligados, pueden beneficiarse de cursos bonificados.

Sanciones por incumplimientoEl incumplimiento de esta normativa por parte de los sujetos

obligados conlleva tres tipos de riesgos:Sanciones administrativas: la Ley 10/2010 tiene un catálo-

go de infracciones a las que les corresponden sanciones administra-tivas que pueden llegar hasta un máximo de 1.500.000 euros en los casos mas graves o del 5% del patrimonio total del sujeto obligado.

Riesgo reputacional: es cuando la opinión pública se forma una opinión negativa sobre el servicio prestado. El riesgo reputa-cional puede derivar en acciones que fomenten la creación de una mala imagen o un posicionamiento negativo en la mente de los clientes. En ocasiones, puede tener consecuencias mas perjudiciales que las sanciones.

Responsabilidades penales: en determinados casos, incluso las sociedades mercantiles (desde la última reforma del código penal) pueden incurrir en responsabilidades penales.

Si no estás en Internet, no existes

Si quieres que tus contactos en la Red se conviertan enclientes, es necesario ofrecer contenidos interesantes

Si no tienes tiempo, nosotros lo hacemos por ti a un precioajustado a tus necesidades, con envíos de newsletters

semanales, quincenales o mensuales

Nueva línea de negocio de PymeSeguros realizada por periodistas con gran experiencia en el mundo económico y empresarial

GANACLIENTES CON

EL EMAILMARKETING

Consulta todas tus dudas con un simple email: [email protected]

AHORA TAMBIÉN LLEVAMOS TUS REDES SOCIALES

22

In situ

Los profundos cambios que está trayendo a nuestras vidas Internet hacen que ya se la denomine como la cuarta revolución industrial. Por eso, muchas empresas no quieren perder

el tren y desean estar presentes en las Redes Sociales. Pero no siempre es la mejor opción, hay que valorar el coste que supone y el rendimiento que se obtiene de

ellas y, sobre todo, estar solo en aquéllas en las que se encuentren nuestros clientes. El número de fans ha dejado de ser importante. Lo relevante ahora es la calidad de la interacción que se realiza con ellos, que es la que realmente aporta negocio.

A primeros de noviembre, Madrid acogió el “Maratón de Social Media” organizado por Juan Merodio. El objetivo era dar a conocer a todas las empresas, especialmente a las pymes, lo que está ocu-rriendo en las Redes Sociales, porque el mundo online sigue evolu-cionando de forma sorprendente. Juan Merodio, de la empresa Mar-keting Surfers, dio a conocer algunas novedades entre las que destacamos dos. “Google now” una aplicación que va un paso por delante de ti. Se adelanta a tus necesidades. Dependiendo de la hora que sea y del sitio donde te encuentras, te dice lugares interesantes para comer; si vas en coche, te indica el tráfico que existe y las mejores rutas para evitarlo... Otra aplicación interesante que resal-tó Merodio fue “Google glasses”. Se trata de una gafas que te dan información. Tanto de cosas que tienes programadas en tu agenda,

Inmersos en lacuarta revolucIón

industrial

Maratón de Social Media

como de lo que vas viendo o de lo que está ocurriendo. Por ejemplo si vas a coger el metro y está estropeado, te da una ruta alternati-va; si vas por la calle y te encuentras un cartel de un concierto, las gafas te permite sacar las entradas.

Saber lo que quiere el clienteEs indudable la gran cantidad de oportunidades que ofrece

Internet y las Redes Sociales. Pero no a todas las empresas les com-

23

Las Redes Sociales permiten conocer lo que quiere el cliente

pensa estar ahí. Por eso, José Carlos Cortizo, de la empresa BrainSins, indica que es muy importan-te analizar los pros y los contras que nos ofre-ce. Cortizo señala que hay dos tendencias: “por un lado, la compra por Internet y, por el otro, las Redes Sociales que te permiten conocer lo que quieren los clientes”. De esta misma opinión es Da-vid Martínez, gerente de comunicación

externa de Orange, “las Redes Sociales, sobre todo, vienen bien para escuchar y dar el ser-vicio que te pide el cliente. Pero para hacerlo bien, se necesita tiempo y dinero”.

El representante de la empresa BrainSins comenta que “en el social commerce lo que se tiene que establecer

son relaciones de confianza en-tre la gente y nosotros. Face-book se debe de usar como social CRM, para captar tráfico. Además, los seguidores de Fa-cebook son los mejores pres-criptores de la marca porque la recomiendan. Pero para conse-guir que te recomienden, tienes que haber creado un vínculo con ellos. No hay que olvidar que el 36% de los fans ponen

en su muro cosas de la empresa a la que siguen. Por lo tanto, se trata de un buen potencial para conseguir mas seguidores”.

Cuando se realiza la estrategia en Facebook hay que tener en cuenta que la gente entra en esta Red Social para conseguir cosas. “El 68% está en una marca para acceder a descuentos o promociones. Por eso, es tan importante darles algo”, explica José Carlos Cortizo. Facebook ya está entrando en ese valor añadido y por eso si compras entradas a través de ellos, te facilita los asientos que ocuparán tus amigos en un concierto o en el cine... para que puedas adquirirlas cerca de ellos.

24

In situ

El 68% de las personas son seguidores de una marca para conseguir descuentos o promociones

Para poder escuchar al cliente y dar el servicio que te pide en las Redes Sociales, se necesita tiempo y dinero

Lo que importa es la calidad y no la cantidad de fans

Cortizo hace hincapié en que las cosas están cambiando porque hubo un momento en el que lo que importaba en las Redes Sociales era el número de seguidores. Sin embargo, “lo realmente importante no es el tráfico, si no la

relación que tienes con ellos. Porque las relaciones profundas con tus seguido-res serán las que te produz-can beneficio”.

Codés Jiménez, de Orange, también piensa que hubo un momento en que la lucha era por conseguir el mayor número de fans posible. “Pero ahora nos hemos dado cuenta de que si se ganan fans, pero no se relacionan contigo, no te sirve de nada. La relación con ellos es una conversa-ción. En ningún caso se tiene que hacer publicidad mas o menos encubierta como antiguamente. Para ello, hay que utilizar una co-municación sencilla y cercana. Por eso hay que ser un especialista en conversación y en relaciones”.

La comunicación es la clave en un estrategia 2.0Paz Callejo, de la empresa Gap Formación, especifica que “cuan-

do se diseña una estrategia 2.0, hay que pensar en las personas. Hay que tener en cuenta que aunque nos gusta navegar por la red, también queremos, en un momento dado, poder contactar de otra forma (vía email o teléfono) y hay que facilitarles esta posibilidad”. Sobre todo es muy importante, continúa Callejo, dar un servicio personalizado porque “no queremos una atención al cliente roboti-zada, ésta debe tener un lado humano. En este sentido, el canal de las Redes Sociales es mucho mas exigente. Se quiere una interacción

continua entre la empresa y el cliente. Hay que ser claros, transparentes y honrados”.

A este respecto, Pedro Jareño, de la empresa Minu-be, dice que “para comunicar

hay que saber escuchar. Partiendo de la escucha a los demás, es posible encontrar un lenguaje que genere entusiasmo”. Hay que tener muy claro, como señala Jareño, que “las Redes Sociales no sustituyen nada, sino que complementan a otras formas de comu-nicarse”.No hay que olvidar la rentabilidad

Las empresas han de plantearse en qué Redes Sociales deben de estar y por qué. Octavio Rojas, de la empresa Tuatú, indica que

25

“no hay que estar en todas las Redes Sociales por estar, sino elegir aquélla en la que se encuentra nuestro público”. Y sobre todo, como señala Amel Fernández, de la empresa Emprendedores, siempre “hay que medir si lo que estamos haciendo es ren-table o no”.

El GEN en social media consiste, para Fernán-dez, en ser: “GENeroso con las personas; GENerador de contenido; aGENte de conversaciones; inGENioso en tus acciones (hay que pro-mover las acciones para tus seguidores); inteliGENtes en analítica (es necesario interpretar todos los datos porque si no los mides, no los puedes mejorar y continuamente hay que pensar en cómo mejo-rarlo). Por eso, hay que hacer un análisis de las acciones que reali-zas todos los meses. Hay que sacar una tasa de interacción para medir el enganche a nuestro social media. Es decir, el número de interacciones dividido entre el número de publicaciones y dividido entre el número de usuarios a los que hemos llegado y el resultado lo multiplicas por 100. Si no es rentable la estrategia hay que cam-biarla y si una herramienta no es rentable, hay que renunciar a ella”.

Rafael García, de la empresa Homeaway, también centró su intervención en el retorno de la inversión. “Antes de realizar cual-quier acción es necesario calcular cuánto vale un cliente”. García cree que el porcentaje adecuado para conseguir mas clientes es el 10% del dinero que te produce un cliente. En el presupuesto tiene que analizarse cómo se va a invertir y que porcentaje se va destinar a la web, al SEO, al buscador semántico, a la imprenta, a octavillas, al communite manager (Twitter, Facebook, foros), a la fidelización con App, newsletter y Redes Sociales.

Un colectivo de cuatro millones de personasA la hora de diseñar una Web, la mayoría de las empresas se

olvidan de un colectivo de cuatro millones de personas: los incapa-

citados (tanto fí-sicos, como inte-lectuales). El 1 de enero de 2013, entrará en vigor una Ley que, supuesta-mente, obligará a las grandes empresas a que su web sean accesible.

Jesús González, social media manager del Grupo Fundosa (del grupo Fundación ONCE), afirma que tener una web accesible te permite abrir tu negocio a este enorme colectivo.

Para hacerlo accesible, explica González, simplemente hay que etiquetar las imágenes; dar importancia a los encabezados; utilizar hojas de estilo; mejorar el contraste entre el contenido y el fondo para facilitar la visión de las personas con visibilidad reducida; aplicar requisitos de accesibilidad en word, pdf o html (hay una posibilidad de hacerlos accesible); facilitar la reproducción multi-media accesible; subtitular videos para personas sordas; favorecer la compresión con textos o documentos en lectura fácil para los discapacitados intelectuales... Precisamente Technitosa ayuda a las empresas a que programen su “site” de una forma accesible para los discapacitados.

En Facebook, el 36% de los fans ponen en su muro

cosas de la empresa a la que siguen

26

Productos

La medida ofrece un servicio adicional sin coste extra a los clientes con el fin de asegurar correctamente su patrimonio no financiero, desde la vivienda hasta sus objetos de valor, incluidos arte y antigüedades, que en los últimos años se han revalorizado significativamente. “Los altos patrimonios suelen ser muy activos y adquieren bienes de gran valor durante todo el año. Sin embar-go, no siempre actualizan los capitales en el seguro. Eso puede derivar en una diferencia significativa entre el valor real del pa-trimonio y las sumas aseguradas en póliza. Desde cuadros decla-rados por menos de la mitad de su valor, hasta la no inclusión, por descuido, de alfombras y cortinas valoradas en decenas de miles de euros”, asegura Eva Peribáñez, suscriptora de la división de arte y clientes privados.

El objetivo es dotar al asegurado de los recursos suficien-tes para no perder su autonomía o, en todo caso, poder hacer frente al pago de la ayuda en caso de ne-cesitarla. Para ello, el capital que cubre Vida Dependencia de AXA va desde 50.000 hasta 1,5 millones de euros en suscripción automática o telesuscripción. Para capitales superiores se realiza una suscripción personalizada.

Vida Dependencia no tiene periodo de carencia, es decir, el cliente está asegurado desde el mismo instante en el que suscribe la póliza. Pueden contratar este producto todas aquellas personas comprendidas entre los 18 y los 59 años, con posibilidad de reno-vación hasta los 70 años. Para Luis Sáez de Jáuregui, director de Vida, Pensiones y Servicios Financieros de la entidad, uno de los factores más destacados es que “este producto ha conseguido hacer una tarificación que no diferencia por género e incluso, hasta los 56 años, tampoco por edad”.

Hiscox ha decidido relanzar el servicio de asesoramiento

ofreciendo no sólo una verificación de

los riesgos, sino también una

estimación del contenido, así

como una valoración gratuita

de hasta tres piezas de arte.

AXA ha creado un seguro Vida Dependencia, con el que garantiza la autonomía de aquellos clientes que por cualquier causa padecieran una dependencia severa o una gran dependencia, grado II y grado III respectivamente según la Ley de Dependencia.

Hiscox ayuda a los ricos a asegurar bien su patrimonio

Vida Dependencia asegura la autonomía de las personas

27

Productos

Nueva campaña de Planes de Pensiones y Ahorro de Generali

Para potenciar su adquisición, la compañía ofrece regalos y dinero en efectivo con ventajas fiscales. Además, pone a disposición de sus clientes el asesoramiento de su extensa y cualificada red de mediadores profesionales que, mediante estudios personalizados, se encargan de calcular la aportación más adecuada para las particu-laridades de cada caso.

Además, se incentivan los traspasos de planes desde otras entidades (desde el 15 de octubre hasta el 31 de diciembre de 2012),

las aportaciones periódicas a pólizas nuevas y las aportaciones ex-traordinarias (desde el 15 de octubre hasta el 31 de diciembre de 2012).

Generali Seguros pone en marcha su nueva campaña de Planes de Pensiones y Ahorro de Fin de Año para

captar nuevos clientes en sus productos de PPA, PIAS, seguros para el Ahorro y Planes de Pensiones en la

recta final de 2012.

Arag adapta su seguro de Asistencia en Viaje a las necesidades del clienteLa aseguradora Arag ha decidido rediseñar su seguro de Asistencia en Viaje para que sea más adaptable a las necesidades específicas de cada cliente.

De esta forma, “Arag Viajeros a su Medida” sólo contará con tres garantías básicas de obligada contratación: asistencia médica, repatriación de heridos y repatriación de fallecidos. A partir de ahí, será el cliente quien elija aquellas opciones que cree que va a poder necesitar dependiendo del tipo de viaje y de sus particularidades personales.

Además, la aseguradora ha decidido flexibilizar los límites de las garantías permi-tiendo contratarlos por tramos dentro de un mínimo y un máximo establecido.

28

Productos

Nuevos tratamientos oncológicos de DKV a partir de enero

En relación a los tratamientos oncológicos, se inclui-rán la radioterapia de intensidad modulada (IMRT) en cual-quier indicación oncológica. El programa de detección pre-

coz de cáncer de cuello uterino incluirá el TEST HPV (ADN-HPV ) en mujeres con citología cérvico-vaginal patológica y tras conización. Por otra parte, entre las prestaciones relacionadas con tratamientos oncológicos se incluirán la corrección o tratamiento de la mama contralateral sana post-mastectomía, para restaurar la simetría mamaria y las prótesis capilares mas baratas. Asimismo estarán incluidas tecnologías como la Espectrosco-pia por RMN o RMN de alta resolución o campo (3 Teslas), que ayuda a la localización y determinación del estadío de los tumores.

También se incorpora la Angio-TAC y Angio-RMN (en patología vas-cular, cerebral y abdominal) para obtener imágenes de la circulación arte-rial o venosa y localizar anomalías de las arterias cerebrales y abdominales.Entre las novedades se incluye el Cross-linking corneal, un método no in-vasivo que incrementa la fortaleza biomecánica y mejora las propiedades bioquímicas de la córnea. Otro punto fuerte de la próxima oferta de la compañía son los implantes de última generación. En prótesis quirúrgicas, las novedades son las cajas o espaciadores intersomáticos (biomaterial) en la cirugía de fusión o artrodesis de la columna vertebral y los dispositivos septales oclusores en la cirugía de los defectos congénitos del corazón.

DKV Seguros incorpora, el próximo año, nuevas prestaciones entre las que figuran los tratamientos oncológicos, pruebas de diagnóstico más avanzadas, así como un nuevo método terapéutico oftalmológico y los implantes de última generación.

Mapfre lanza al mercado el fondo de inversión “Puente Garantía 5”, un producto sin riesgo que presenta, además, un rendimiento atractivo a medio plazo. El MPG5 garantiza el 100% del capital invertido y ofrece al vencimiento (22 de mayo de 2017) una rentabilidad fija garantizada del 14,25% (3% TAE).

Mapfre Puente Garantía 5, fondo de inversión con rentabilidad garantizada

A d e m á s , Mapfre Puente Ga-rantía 5 ofrece al cliente la posibi-lidad de disponer del ahorro acumu-lado antes de la fecha del venci-miento, sin comi-sión de reembol-so, gracias a las ventanas semes-trales de liquidez establecidas a partir del segundo año.

El cliente no tendrá que tributar en el IRPF la plus-valía generada, si el capital recibido al vencimiento lo reinvierte en otro fondo de inversión.

30

Al día en economía

Rajoy quiere bajar el IRPF en 2014

Más de la mitad de las empresas españolas se habrán subido a la nube en 2013

El presidente del Ejecutivo, Mariano Rajoy, ha asegurado que piensa “darle la vuelta, más adelante” a algunas de las medidas que ha adoptado para corregir el déficit. Especialmente aludió a las subidas de impuestos, y más concretamente al alza del IRPF, por lo que avanzó que espera poder bajarlo en 2014.

Según el último barómetro sobre la evolución del mercado

de servicios cloud en España de IDC, el 29% de empresas

españolas ya han adoptado el cloud computing

(un 93% más que hace un año) y más

de la mitad lo

insertarán en 2013.

En una entrevista a la Cadena Cope, Rajoy subrayó que estas medidas “duras, difíciles e incómodas” son las que permitirán la recuperación económica. Además señaló que es-pera que no sea necesario tener que volver a incrementar los im-puestos, y señaló que su deseo es poder bajar el IRPF en 2014.

Rajoy ha avanzado, además, que este año la economía espa-ñola caerá menos de lo previsto (-1,5%) y que, por tanto, se redu-

Según IDC, la previsión para 2013, según las respuestas del barómetro de este año, es que el modelo cloud podría estar presente en el 54% de las empresas españolas. Sin embargo, se anticipa una posible ralentización a corto plazo en la adopción del modelo por parte de grandes organizacio-

nes del sector financiero y público, que probablemente retrasarán sus decisiones.En cuanto a nube pública o privada, se aprecia que el despliegue de cloud se basa sobre

todo en la privada, donde el índice de penetración se ha incrementado un 83%. Por su par-te, el despliegue de la nube pública crece a un ritmo más rápido, con un incremento del 144% de penetración respecto al año anterior.

Las únicas barreras por las que muchas empresas les frena la idea, son la amortización de activos tecnológicos existentes, en aquellos que se orientan a la nube pública, y la falta de presupuesto para invertir, por lo que se decantan por la nube privada.

cirán menos empleos de los calculados inicialmente (se es-timaba una destrucción de 600.000 puestos de trabajo).

No obstante, el presidente ha advertido de que es “impo-sible crear empleo cuando las administraciones gastan más de lo que ingresan” y cuando se tiene una deuda externa de casi

un billón de euros. Preguntado por si el Gobierno revalorizará las pensiones este año para compensar a los pensionistas por la des-viación de precios, Rajoy ha admitido que todavía no se ha tomado una decisión al respecto. Está a la espera de lo que suceda con el IPC de noviembre.

31

Al día en economía

Economía lanza la Guía de servicios para la internacionalizaciónLa nueva guía se estructura según las

necesidades de la empresa en las distintas fases de su proceso de internacionalización: iniciación en comercio exterior; impulso a las exportaciones; implantación e inversión en el exterior; financiación de operaciones en el exterior; asesoramiento y formación. Por último, dedica un capítulo a la atracción de inversiones y financiación extranjera para proyectos en España.

El catálogo presenta las líneas de fi-nanciación de los distintos organismos. Tan-to para financiar exportaciones e inversiones en el exterior, como para avalar y asegurar las operaciones. La guía recoge igualmente las líneas definidas para pymes y para gran-des proyectos de inversión.

Asimismo, se aglutina los recursos de los servicios centrales de la Secretaría de Estado de Comercio, de su red de 98 Oficinas Económicas y Comerciales en el exterior y de las 31 Direcciones Territoriales y Provinciales de Comercio. La publicación integra además los servicios ofrecidos por las entidades de-pendientes de la SEC: ICEX España Exporta-ción e Inversiones, Compañía Española de Financiación del Desarrollo (Cofides), Socie-dad Estatal España Expansión Exterior y Com-pañía Española de Seguro de Crédito a la Exportación (Cesce). Están recogidas tam-

bién las líneas de apoyo a la internacionali-zación del Instituto de Crédito Oficial (ICO).

La guía está accesible online median-te descarga gratuita desde las webs de las entidades anteriormente mencionadas e in-corporará todas las novedades que se pro-duzcan en los distintos servicios.

Por otro lado, el Instituto de Comercio Exterior (ICEX) asumirá todas las competen-cias del sector exterior, hasta ahora disper-sas en las Cámaras de Comercio, la CEOE y las Comunidades Autónomas. Así lo ha co-rroborado el secretario de Estado de Comer-cio, Jaime García-Legaz, con el objetivo de “acabar con la dispersión de fondos y recur-sos para salir al extranjero”, y convertir al ICEX en “ventanilla única de la internacio-nalización”.

El propósito, tal y como está recogido en el Plan Nacional de Reformas, es crear una Agencia Nacional de Internacionaliza-ción en la que se integrará el ICEX. García-Legaz reconoció que esta transformación no se completará hasta mediados de 2013, ya que, en primer lugar, necesita de una norma con rango de ley, que se empezará a tramitar a partir del próximo mes, y porque aún que-dan otras dos empresas públicas pendientes de fusionarse en esa megaestructura. Se tra-ta de España Expansión Exterior, sociedad encargada del asesoramiento comercial y financiero para proyectos en el exterior, y la Fundación CECO.

Respecto a las Cámaras de Comercio, el objetivo es que se conviertan en sucursa-les del ICEX en las comunidades autónomas.

El Ministerio de Economía ha presentado la Guía de servicios para la internacionalización, que recoge la gama de instrumentos que proporciona la Secretaría de Estado de Comercio para apoyar la expansión de las empresas españolas en los mercados exteriores. Este documento tiene como objetivo impulsar el acceso de las compañías a todos los servicios disponibles, evitar la dispersión informativa y proporcionar una visión global de todos los programas que apoyan la internacionalización.

32

Al día en economía

Admitido a trámite el recurso contra la reforma laboral

Madrid bonificará a las pymes que contraten a parados

El Tribunal Constitucional, el 5 de noviembre, admitió a trámite el recurso contra la reforma laboral promovido por el PSOE e Izquierda Plural. Con el recurso se pretende echar atrás una de las principales transformaciones diseñadas por el Ejecutivo de Mariano Rajoy para tratar de reducir la tasa de paro e incrementar las contrataciones.

El Gobierno de la Comunidad de Madrid bonificará con hasta 2.880 euros a las pymes de la región que creen empleo, compensando para ello las cuotas que pagan a la Seguridad Social. Esta medida beneficiará a 17.500 emprendedores que sean empresas de hasta 50 trabajadores.

La reforma laboral estableció una serie de medidas que no gustaron ni a la oposición política ni a los sindicatos. Aspectos como establecer una indemnización de 33 días por año trabajado para los despidos improceden-tes o la redefinición de un despido por causas económicas, con una indem-nización de 20 días por año trabajado y un máximo de 12 mensualidades. La reforma iba más allá y facilitaba la posibilidad de que las empresas se descolgarán de lo pactado en convenio y les permitía renegociar estos pactos antes del fin de su vigencia..

El rechazo de la oposición fue unánime y provocó que dos partidos (PSOE e Izquierda Plural) presentaran el pasado 5 de octubre un recurso ante el Tribunal Constitucional denunciando nueve artículos de ese texto.

Entre las posibles causas de inconstitucionalidad está el uso de un real decreto (solo previsto para cuestiones urgentes); la eliminación de los salarios de tramitación; la extinción de los contratos por decisión unilate-ral del empresario y la eliminación de la autorización administrativa en los despidos colectivos, que, a su juicio, podría vulnerar el derecho al trabajo; o la reforma de los convenios que contravenía la negociación colectiva.

Asimismo, se planteaban la posible inconstitucionalidad del periodo de prueba con despido gratuito durante un año en los nuevos contratos de emprendedores para empresas de menos de 50 trabajadores y la posibilidad de despedir por causas económicas a los empleados públicos laborales.

Tal y como ha asegurado el presidente madrileño, Ignacio González, su ejecutivo tiene la intención de des-tinar más de 27.4 millones de euros, para que los empren-dedores que contraten a ciudadanos en paro se puedan beneficiar de una bonificación en las cotizaciones a la Seguridad Social durante todo el tiempo de contratación.

Esta medida tendrá carácter retroactivo para todos los que hayan contratado durante este año. La compen-sación para contratos a partir de tres o cuatro meses de duración será de 240 euros; de 720 euros para contratos de cinco o seis meses de duración; y de 2.280 euros para contratos de seis meses de duración, con un máximo de compensación de hasta 18 meses.

33

Al día en economía

El Gobierno aprueba el reglamento que desarrolla los ERE

El Instituto de Crédito Oficial (ICO) ha concedido créditos por valor de 23.000 millones de euros hasta septiembre, lo que supone un incremento del 66% con respecto al mismo período de 2011.

La actividad desarrollada por el organismo ha permitido dotar de liquidez de forma directa a las empresas. Así, el préstamo con-cedido por el ICO a plazos superiores a un año ha representado un 9,2% con respecto al total facilitado por el sistema financiero.

El ICO ha señalado que a través de las Líneas de Mediación, que gestiona con las entidades de crédito, ha concedido 10.045 millones de euros que han dado financiación a 138.089 empresas. Los créditos que más han aumentado son los destinados a financiar liquidez de las empresas. En este sentido, el ICO ha formalizado 81.927 préstamos por importe de 6.307 millones de euros a través de la línea ICO-Liquidez, lo que representa un 26,6% más.

La línea ICO Inversión ha concedido 3.292 millones de euros a 51.076 empresas en los nueve primeros meses, mientras que la del ICO-Emprendedores dieron 3.493 nuevos proyectos por importe de 119 millones de euros.

Asimismo, la financiación a la internacionalización ha supues-to una inyección de 135 millones para 351 proyectos de expansión al exterior. En cuanto a la financiación directa, durante los nueve primeros meses, el ICO ha financiado 27 grandes proyectos de in-versión de empresas españolas por importe de 1.021 millones de euros.

El Consejo de Ministros ha aprobado el reglamento que

desarrolla las novedades de la reforma laboral en despidos

colectivos, entre ellos la regulación del periodo de

consultas y el nuevo papel “vigilante” de la autoridad laboral, tras desaparecer la

autorización administrativa. También ha aprobado otro reglamento que detalla cómo la gran empresa costeará el

desempleo de los mayores que despida.

El documento que regula el procedimiento para llevar a cabo los expedientes de regulación de empleo (ERE) especifica, por ejemplo, el número de reuniones de la em-presa con los representantes de los trabajadores. También desarrolla la documentación que la empresa debe entregar a sus empleados en dicho periodo o el nuevo papel “vigi-lante y controlador” de la autoridad laboral.

El Gobierno ha aprobado otro reglamento que desarrolla la reforma laboral y que fija los plazos y el procedimiento que deberán seguir las empresas de más de 100 trabajadores con beneficios para pagar el coste de las cotizaciones, las prestaciones y los subsidios por desempleo de los trabajadores de más de 50 años que despidan

El ICO concede 23.000 millones de euros en créditos

34

Al día en economía

Las prejubilaciones cuestan 10.000 millones al Estado

Se retrasará un año la obligatoriedad de cotizar por contingencias profesionales

La ministra de Empleo, Fátima Báñez, ha presentado en el Consejo de Ministros tres informes que instan al

endurecimiento de las condiciones de acceso a la jubilación parcial y a la anticipada, así como al establecimiento de incentivos

para compatibilizar salario y pensión tras cumplir la edad de jubilación. Unas

medidas que pretenden aligerar el gasto que estas modalidades de retiro cuestan

al Estado, que según las cifras presentadas alcanza los10.000 millones.

La delicada situación financiera de la Seguridad Social —con un déficit previsto para este año de 10.500 millones— ha llevado al Gobierno a elaborar una propuesta para limitar el acceso a estas costosas modalidades de jubilación.

Báñez, que no precisó cuáles son las iniciativas de su departamento en estas materias, sí criticó por ejemplo que el acceso a la jubilación parcial esté fijada en 61 años frente a los 63 de las jubilaciones anticipadas voluntarias, y que el periodo de cotización exigido sea de 30 años frente a los 33 de las anticipadas. De esto se deduce su intención de, por lo menos,

proponer que los requisitos de acceso al retiro parcial sean más duros.

Además de este endurecimiento de las prejubilaciones, el secretario de Estado de la Seguridad Social, Tomás Burgos, presentará al Pacto de Toledo, nuevos incentivos para que los trabajadores sigan en activo más allá de la edad legal de jubilación (ahora 65 años) compatibilizando el salario de un empleo y la pensión.

Según consta en su propuesta, la si-tuación económica actual y la necesidad de fomentar el autoempleo y el emprendimien-to hacen necesario “mantener transitoria-mente” la voluntariedad en el pago de las coberturas por contingencias profesionales

en los trabajadores por cuenta propia. Así, se retrasa hasta el 1 de enero de 2014 la obligación de cotizar por accidentes de tra-bajo y enfermedades profesionales a todos los Regímenes de la Seguridad Social, tiem-po durante el cual seguirá vigente el régi-

men actual. De esta manera se les evitará “el sobrecoste que supone tener que pagar obligatoriamente la cuota por contingencias profesionales, además de la cuota ordina-ria”, justifican los ‘populares’.

El PP ha presentado una enmienda a los Presupuestos Generales del Estado de 2013 para retrasar la entrada en vigor del pago obligatorio de cuota por

contingencias profesionales por parte de los autónomos a la Seguridad Social que se den de alta a partir del próximo 1 de enero.

35

Al día en economía

El plan de lucha contra el fraude saca a la luz 61.244 empleos sumergidos

La ministra de Empleo, Fátima Báñez, ha anunciado que el plan de lucha contra el fraude fiscal ha permitido aflorar 61.244 empleos sumergidos desde enero, un 19,23% más que en el mismo periodo de 2011.

Báñez ha destacado que la Inspección de Trabajo ha reali-zado hasta el 17 de octubre 171.944 inspecciones en materia de empleo irregular. Además se han llevado a cabo 16.024 actuacio-nes en materia de prestaciones por desempleo, que han permitido detectar 5.008 infracciones de empresarios, frente a 3.642 en el mismo período del año anterior, un 37,5% más. Se ha detectado también 7.375 trabajadores que o bien compatibilizaban indebi-damente las prestaciones con el trabajo, o las han obtenido frau-dulentamente, lo que supone un 50% mas respecto al año anterior.

En la lucha contra las empresas ficticias se han realizado 15.371 inspecciones, frente a 8.274 en el mismo período del año anterior. Este incremento en el número de actuaciones ha permi-tido detectar 1.123 infracciones, frente a las 208 de los nueve primeros meses de 2011, lo que representa un incremento del 540%. También se anularon 19.007 altas ficticias -contratos de trabajo falsos para acceder a prestaciones-, un 74% más que en los nueve primeros meses del año 2011 (10.919 altas anuladas).

Las sanciones por defraudar a la Seguridad Social, en función de la cantidad no declarada

Así consta en una de las diez enmiendas presentadas por el PP al proyecto de ley de Lucha contra el Empleo Irregular y el Fraude a la Seguridad Social. Por ejemplo, cuando no se ingresen las cuotas correspondientes o en el plazo debido, habiendo pre-sentado los documentos de cotización y siempre que la falta de ingresos “no obedezca a una situación extraordinaria” y que el impago no sea constitutivo de delito según el Código Penal, se deberá abonar entre un 50 y un 65% del importe defraudado en los casos leves, entre un 65 y un 80% en los medios, y entre un 80 y un 100% en los graves. Estos porcentajes se elevan cuando los impagos se produzcan sin haber presentado los documentos de cotización a la Seguridad Social. En estos casos, y siempre que no sea delito, las sanciones leves serán de entre el 100 y el 115% de lo defraudado, las medidas del 115 al 130%, y las graves del 130 al 150%. En cuanto al fraude por retener indebidamente una parte de la cuota que se ha descontado a los trabajadores o cuan-do se han efectuado descuentos superiores a los legalmente esta-blecido se castigará con entre un 100 y un 115% de lo defraudado para la mínima, entre un 115 y un 130% si es media, o entre un 130 y un 150% si es la máxima

El Gobierno establecerá sanciones proporcionales a las cantidades defraudas en algunos tipos de infracción a la Seguridad Social, en lugar de multar con cantidades fijadas por tramos como sucedía hasta la fecha.

36

Las actuaciones co-munes que están llevando implican una activa partici-pación en las reuniones que BIPAR celebra mensualmen-te en Bruselas o en Alemania. A esto hay que añadir las conferencias telefóni-cas que semanalmente se realizan con los representantes de la federación eu-ropea como seguimiento del proceso; un análisis pormenorizado de los aspectos clave en discusión y un envío periódico de documentos de posicionamiento de la postura española sobre estos aspectos, además de un contacto periódico con las instituciones nacionales y comunitarias involucradas en la tramitación de la IMD II para hacerles llegar las observaciones sobre los temas principales que se están debatiendo.

Ambas organizaciones también quieren dejar patente que el seguimiento de la IMD II por parte de la mediación española sólo se puede realizar de ma-nera eficiente desde la participación en el BIPAR.

Adecose y Consejo General también han resaltado la importancia del en-cuentro con el resto de las organizaciones de corredores que tuvo lugar en octubre sobre la IMD II con el objeto de transmitir con voz única los intereses de la mediación española.

Adecose y Consejo General, satisfechos con el seguimiento de la IMD II

Al día en seguros

La Asociación Española de Corredurías de Seguros (Adecose) y Consejo General de

los Colegios de Mediadores de Seguros se muestran satisfechas por el nivel de

coordinación en las áreas de trabajo que han impulsado en torno al seguimiento

de la IMD II.

El Colegio de Mediadores de Lleida forma sobre el sistema de previsión social

En ella se habló del sistema público de pensio-nes, del sistemas de Previsión Social: conceptos bá-sicos fiscalidad SPS y estudio comparativo y de la calculadora de jubilación, entre otra cosas. La jor-nada, estuvo dirigida a los mediadores de seguros y a los comerciales de agencias y corredurías de segu-ros colegiadas.

El Colegio de Mediadores de Seguros de Lleida ha organizado una jornada sobre Sistemas de Previsión Social 2012, que impartió David Parra, consultor de Previsión Social de la zona Este de Aviva.

37

E2000 amplía sus servicios con asesoramiento empresarial sin coste para sus miembros

Este nuevo servicio de asesoría empre-sarial dedica especial atención a aspectos económico-financieros, tributarios, suceso-rios y mercantiles de las empresas asegura-doras. También, ofrece el estudio de las ac-tuaciones de carácter jurídico-fiscal que fuera necesario implementar.

Por otra parte, E2000 ha dado a cono-cer su participación en una reunión en CEOE sobre el alto grado de implicación y su com-promiso para identificar y luchar por la re-ducción de cargas administrativas que tiene que soportar el corredor de seguros.

El encuentro sirvió para exponer los avances logrados en la reducción de cargas administrativas en todo el territorio nacio-nal; así como los planes de actuación y las líneas prioritarias para los próximos años en esta materia. Entre estas últimas se encuen-tra un análisis de las cargas administrativas

que soportan microempresas y empresarios autónomos.

Además, E2000 participó en la reunión de Secretarios Generales convocada por la confederación empresarial. En ella se abor-daron temas como la reforma laboral, el aná-lisis de los principales cambios y su repercu-sión económica, junto a las consecuencias y problemas de financiación de las empresas y las sociedades de garantía recíproca.

Es necesario cambiar la redacción y estructura de la de IMD II

En cuanto a la propuesta de Directiva IMD II, E2000 considera que aún puede mo-dificarse porque tanto su estructura de con-junto como su redactado, es algo negativo para la mediación y para un ordenamiento eficaz. Por eso, debemos continuar trabajan-do y no aceptar como válida esta propuesta que contribuirá a cambiar radicalmente en pocos años la distribución dirigiéndose a una concentración de operadores, bien bancase-guros, bien mega-brokers extranjeros…

Desde E2000 se indica que “la ingente cantidad de conceptos indeterminados co-menzando por el más evidente que es la de-finición de mediación, se distancia del fin de