NIIF 3

22

NIIF (Actualizada a noviembre 2006) COMBINACIÓN DE NEGOCIOS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA- 3 contenido 3 INTRODUCCIÓN OBJETIVO ALCANCE • Identificación de una combinación de negocios • Combinaciones de negocios entre entidades bajo control común MÉTODO DE CONTABILIZACIÓN APLICACIÓN DEL MÉTODO DE ADQUISICIÓN • Identificación de la entidad adquirente • Costo de una combinación de negocios • Distribución del costo de una combinación de negocios entre los activos adquiridos y los pasivos y pasivos contingentes asumidos • Activos y pasivos identificables de la entidad adquirida • Activos intangibles de la entidad adquirida • Pasivos contingentes de la entidad adquirida • Plusvalía comprada • Combinaciones de negocios realizadas por etapas • Inmuebles, Maquinaria y Equipo • Contabilización inicial determinada de forma provisional • Ajustes posteriores al momento de completar la contabilización inicial • Reconocimiento de activos por impuestos diferidos después de completar la contabilización inicial INFORMACIÓN A REVELAR DISPOSICIONES TRANSITORIAS Y FECHA DE VIGENCIA • Minusvalía comprada previamente reconocida • Activos intangibles previamente reconocidos • Inversiones contabilizadas por el método de la participación • Aplicación retroactiva limitada DEROGACIÓN DE OTROS PRONUNCIAMIENTOS APÉNDICE A

-

Upload

clark-peru -

Category

Documents

-

view

460 -

download

3

Transcript of NIIF 3

NIIF(Actualizada a noviembre 2006)

COMBINACIÓN DE NEGOCIOS

N O R M A S I N T E R N A C I O N A L E S D E I N F O R M A C I Ó N F I N A N C I E R A - 3

co

nte

nid

o

3INTRODUCCIÓN

OBJETIVO

ALCANCE• Identificación de una combinación de negocios• Combinaciones de negocios entre entidades bajo control común

MÉTODO DE CONTABILIZACIÓN

APLICACIÓN DEL MÉTODO DE ADQUISICIÓN• Identificación de la entidad adquirente• Costo de una combinación de negocios• Distribución del costo de una combinación de negocios entre los activos

adquiridos y los pasivos y pasivos contingentes asumidos• Activos y pasivos identificables de la entidad adquirida• Activos intangibles de la entidad adquirida• Pasivos contingentes de la entidad adquirida• Plusvalía comprada• Combinaciones de negocios realizadas por etapas• Inmuebles, Maquinaria y Equipo• Contabilización inicial determinada de forma provisional• Ajustes posteriores al momento de completar la contabilización inicial • Reconocimiento de activos por impuestos diferidos después de completar

la contabilización inicial

INFORMACIÓN A REVELAR

DISPOSICIONES TRANSITORIAS Y FECHA DE VIGENCIA• Minusvalía comprada previamente reconocida• Activos intangibles previamente reconocidos• Inversiones contabilizadas por el método de la participación• Aplicación retroactiva limitada

DEROGACIÓN DE OTROS PRONUNCIAMIENTOS

APÉNDICE A

Normas INterNacIoNales de INformacIóN fINaNcIera

ac tualIdad empresarIal NIIF 3

3

INTRODUCCIÓN La Norma Internacional de Información Financiera NIIF 3 - Combinaciones de Negocios:• Estácontenidaenlospárrafosdel1al87yenlos

ApéndicesdelaAalaC.• Todoslospárrafostienenigualvalornormativo,es

decir,tienenigualautoridad.• Lospárrafosescritosenletranegritarecogenlos

principiosmásimportantes.• LostérminosdefinidosenelApéndiceAsehan

destacado en letra cursiva la primera vezqueaparecenenlaNorma.

• LasdefinicionesdeotrostérminosestánenelGlo-sario de las Normas Internacionales de Información Financiera.

• Parasumejorentendimiento,deberáleerseenelcontextodesuObjetivoydelasBasesdelasCon-clusiones,elPrefacioalasNormasInternacionalesdeInformaciónFinancieraydelMarcoConceptualparalaPreparaciónyPresentacióndelosEstadosFinancieros.

• En laNIC8PolíticasContables,Cambiosen lasEstimacionesContablesyErroressesuministranlasbasesparaseleccionaryaplicarlaspolíticasconta-blesafaltaoenausenciadeunaguíaodirectricesespecíficas.

Adicionalmente, sepresentan16párrafos introduc-toriosque se caracterizanpor tener la iniciales INdondesehaceunresumende losprincipalestemasdelaNorma.LapresenteversióndelaNIIF3 incluyelasmodifica-ciones resultantesde lasNIIFnuevasymodificadasemitidashastael31demarzode2004.

OBJETIVO

1 Objetivo de la NIIF 3 ElobjetivodelaNIIF3es:

• Especificareltipodeinformaciónfinancieraarevelarporunaentidadcuandolleveacabounacombinacióndenegocios.

• Especificarque todas lascombinacionesdenegociossecontabilizaránaplicandoelmé-tododeadquisición.

Deacuerdoaello,laentidadadquirente:- Debe reconocer los activos, pasivos y

pasivoscontingentesidentificablesdelaentidadadquiridaa susvalores razona-bles,enlafechadeadquisicióny

- también debe reconocer la plusvalíacomprada,que se someteráapruebas paradetectarcualquierdeteriorodesuvalor,enlugardeamortizarse.

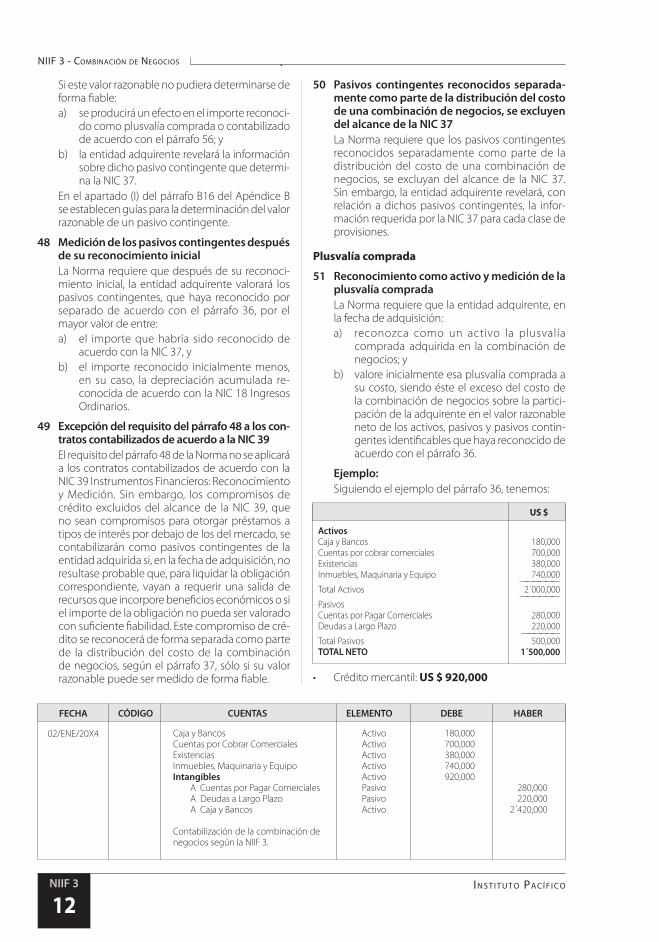

NIIF 3 - Combinación de Negocios(Actualizada a noviembre 2006)

ALCANCE

2 Alcance de la NIIF 3 LaNIIF3debeseraplicadacadavezquelasenti-

dades contabilicen las «combinaciones de nego-cios»,salvoenloscasosdescritosenelpárrafo3siguiente.

3 Excepciones al alcance de la NIIF 3 LaNIIF3noserádeaplicaciónen lossiguientes

casos:

En las opera-ciones de Com-binaciones de Negocios

a) en lasque secombinanentidadesonegociosseparadosparaconstituirunnegocioconjunto.

b) entreentidadesonegociosbajocontrolcomún.

c) en las que intervengan dos omásentidadesdecaráctermutualista.

d) enlasque,medianteuncontrato,en-tidadesonegociosseparadossecom-binanparaconstituirúnicamenteunaentidadqueinforma,perosinobtenerningunaparticipaciónenlapropiedad(porejemplo, lascombinacionesen lasqueentidadesseparadassecombinanpormediodeuncontratoparaconstituirunasociedadcondoblenegociaciónenbolsa).

Identificación de una combinación de negocios

4 Qué es una combinación de negocios y cuáles son sus principales características

LaNIIF3señalaqueunacombinacióndenegocios"eslaunióndeentidadesonegociosseparadosenunaúnicaentidadqueemiteinformaciónfinanciera"

Tiene las si-guientes ca-racterísticas

• Elresultadodecasitodaslascombinacionesdenegociosesqueunaentidaddenomi-nadalaadquirente,queobtieneelcontroldeunoomásnegociosdistintos,de lasentidadesadquiridas.

• Sisedieraelcasodequeunaentidadob-tuvieseelcontroldeunaomásentidadesquenosonnegocios, la reunióndeesasentidadesno seráuna combinacióndenegocios.

• Cuandounaentidadadquieraungrupode activos o de activos netos que noconstituyan un negocio, distribuirá elcostodelgrupoentrelosactivosypasivosindividualesidentificablesdentrodelgrupo,basándoseenlosvaloresrazonablesdelosmismosenlafechadeadquisición.

NIIf 3 - combINacIóN de NegocIos

IN s t I t u t o pa c í f I c oNIIF 3

4

5 Formas de estructuración de una combinación de negocios

LaNormaseñalaqueunacombinacióndenego-ciospuedeestructurarsedediferentesformaspormotivoslegales,fiscalesodeotrotipo.

Asítenemosque:• Puedesuponer lacompra,porunaentidad,

delpatrimonionetodeotraentidad,obien• Lacomprade todos susactivosnetos,o la

asuncióndelospasivosdeotraentidado• Lacompradealgunosdelosactivosnetosde

otraentidadqueformenconjuntamenteunoomásnegocios.

Puedeefectuarsemediante:• Laemisióndeinstrumentosdepatrimonio,• La transferenciadeefectivo,equivalentesal

efectivouotrosactivos,obien• Unacombinacióndelosanteriores. La transacción:• Puedetenerlugarentrelosaccionistasdelas

entidadesqueparticipanenlacombinaciónoentreunaentidadylosaccionistasdelaotra.

• Puede suponer el establecimientodeunanueva entidadque controle las entidadescombinadaso los activosnetos cedidos,obienlareestructuracióndeunaomásdelasentidadesquesecombinan.

6 Aplicación de la NIIF 3 en el caso que de lugar a una relación de controladora subsidiaria

LaNormaseñalaqueunacombinacióndenego-ciospuededarlugaraunarelacióndecontroladorasubsidiaria, en laque la entidadadquirenteeslacontroladora,y laadquiridaesunasubsidiariadeaquélla.Enestascircunstancias,laadquirenteaplicaráestaNIIFensusestadosfinancieroscon-solidados.Enlosestadosfinancierosseparadosqueemita,ensucaso,incluirásuparticipacióncomounainversiónenunasubsidiaria(véaselaNIC27EstadosFinancierosConsolidadosySeparados).

7 Una combinación de negocios puede suponer la adquisición de los activos netos de otra entidad, incluyendo la plusvalía comprada, en lugar de la compra del patrimonio neto de la misma

LaNormaseñalaqueunacombinacióndenego-ciospuedesuponerlaadquisicióndelosactivosnetosdeotraentidad,incluyendolaplusvalíacom-prada,enlugardelacompradelpatrimonionetodelamisma.Enestecaso,lacombinaciónnodarálugaraunarelacióndecontroladorasubsidiaria.

8 Combinaciones en las que una entidad obtiene el control de otra donde la fecha de obtención del control no concuerda con la fecha de ad-quisición de la participación en el patrimonio

EnlaNIIF3seincluyenenladefinicióndecombi-nacióndenegociosy,por lotanto,estándentro

delalcancedeestaNIIF,lascombinacionesenlasqueunaentidadobtieneelcontroldeotra,perolafechadeobtencióndelcontrol(esdecir,lafechadeadquisición)nocoincideconlafechaofechasdeadquisicióndelaparticipaciónenlapropiedad(esdecir,lafechaofechasdelintercambio).

Porejemplo,estasituaciónpodríadarsecuandolaentidadenlaquesehainvertidocelebreacuerdosderecompradeaccionesconalgunosdesusinver-soresy,comoresultadodeello,cambieelcontroldedichaentidad.

9 Partícipes que posean intereses en negocios conjuntos

LaNIIF 3 no especifica la contabilizaciónquecorresponderealizara lospartícipesqueposeaninteresesennegociosconjuntos(VéaselaNIC31ParticipacionesenNegociosConjuntos).

Combinaciones de negocios entre entidades bajo control común

10 Combinación de negocios entre entidades o negocios bajo control común

En laNormase indicaqueunacombinacióndenegociosentreentidadesonegociosbajocontrolcomúnesunacombinacióndenegociosenlaquetodaslasentidadesonegociosquesecombinanestáncontrolados, enúltima instancia,porunamismaparteopartes,tantoantescomodespuésdequetengalugarlacombinación,yestecontrolnotienecaráctertransitorio.

11 Combinación de negocios que está fuera del alcance de esta NIIF

LaNormaseñalaqueseconsideraráqueungrupodepersonasfísicascontrolanunaentidadcuando,envirtuddeacuerdoscontractuales,tienencolecti-vamenteelpoderparadirigirsuspolíticasfinancie-rasydeoperación,conelfindeobtenerbeneficiosdesusactividades.Porlotanto,unacombinacióndenegociosquedaráfueradelalcancedeestaNIIFcuandoelmismogrupodepersonasfísicastenga,comoconsecuenciadeacuerdoscontractuales,enúltima instanciaelpodercolectivodedirigirlaspolíticasfinancierasydeoperacióndecadaunadelasentidadescombinadas,demaneraqueobtengabeneficiosdesusactividades,ydichopo-dercolectivoenúltimainstancianotengacaráctertransitorio.

12 Para considerar que una combinación de nego-cios involucra a entidades bajo control común, no es necesario que las entidades combinadas se incluyan dentro de los mismos estados financieros consolidados procedentes de la combinación de negocios

EnlaNormaseseñalaqueunaentidadpuedeestarcontroladaporunapersonafísica,oporungrupodepersonasfísicasqueactúenconjuntamente en virtuddeunacuerdocontractual,yesapersona

Normas INterNacIoNales de INformacIóN fINaNcIera

ac tualIdad empresarIal NIIF 3

5

ogrupodepersonaspuedennoestar sujetosalos requerimientosde informaciónfinancieradelasNIIF.Porello,paraconsiderarqueunacombi-nacióndenegocios involucraaentidadesbajocontrolcomún,noesnecesarioquelasentidadescombinadas se incluyandentrode losmismosestadosfinancierosconsolidadosprocedentesdelacombinacióndenegocios.

13 Intereses minoritarios LaNormaseñalaque laproporciónde intereses

minoritariosencadaunade lasentidadescom-binadas,antesydespuésde lacombinacióndenegocios,noes relevanteparadeterminar si lamismainvolucraaentidadesbajocontrolcomún.Deformasimilar,elhechodequealgunade lasentidadescombinadasseaunasubsidiariaexcluidadelosestadosfinancierosconsolidadosdelgrupodeacuerdoconlaNIC27,noserárelevanteparadeterminarsilacombinacióninvolucraaentidadesbajocontrolcomún.

MÉTODO DE CONTABILIZACIÓN

14 Aplicación del método de adquisición LaNormarequierequetodaslascombinacionesde

negociossecontabilizaránaplicandoel«método de adquisición».

15 Activos y pasivos que compra o asume la ad-quirente

LaNormaseñalaqueelmétododeadquisicióncontempla la combinacióndenegociosdesdelaperspectivade laentidadcombinadaque seidentifiquecomoentidadadquirente.

Bajoestemétodo,laadquirente:• comprarálosactivosnetosy• reconocerálosactivosadquiridos,lospasivos

ypasivoscontingentesasumidos,incluyendoaquéllosnoreconocidospreviamenteporlaentidadadquirida.

Lamedicióndelosactivosypasivosdelaadqui-rentenoseveráafectadaporlatransacción,nisereconoceránactivosopasivosadicionalesde laadquirentecomoconsecuenciadelatransacción,puestoquenosonsujetossobrelosquerecaelamisma.

APLICACIÓN DEL MÉTODO DE ADQUISICIÓN

16 Procedimientos a seguir en la aplicación del método de adquisición

EnlaNormaseindicaquelaaplicacióndelmétododeadquisición suponeel cumplimientode lossiguientesprocedimientos:a) identificacióndelaentidadadquirente;b) medición del costo de la combinación de

negocios;yc) distribución,en la fechadeadquisición,del

costo de la combinación de negocios entre

losactivosadquiridos,ylospasivosypasivoscontingentesasumidos. Identificaciónde laentidadadquirente.

Identificación de la entidad adquirente

17 Identificación de la entidad adquirente LaNorma requiereque se identifiqueunaenti-

dadadquirenteen todas las combinacionesdenegocios.Laadquirenteeslaentidadcombinadaqueobtieneelcontroldelasdemásentidadesonegociosqueparticipanenlacombinación.

18 Una de las partes de la combinación debe identificarse como adquirente

LaNormaseñalaquepuestoqueelmétododead-quisicióncontemplalacombinacióndenegociosdesdelaperspectivadelaentidadadquirente,seasumequeunadelaspartesimplicadasenlatran-sacciónpuedeidentificarsecomoadquirente.

19 Concepto de Control LaNormaseñalaque«Control es elpoderpara

dirigirlaspolíticasfinancieraydeoperacióndeunaentidad»,conelfindeobtenerbeneficiosdesusactividades.Sepresumiráqueunaentidadcombi-nadahaobtenidoelcontroldeotraentidadqueseaparteenlacombinación,cuandoadquieramásdelamitaddelpoderdevotodeesaotraentidad,salvoquesepuedademostrarquetalpropiedadnoconstituyecontrol.Inclusoenelcasodequeunadelasentidadescombinadasnoadquieramásdelamitaddelpoderdevotodeotra,podríahaberobtenidoelcontroldeesaotraentidadsi,comoconsecuenciadelacombinación,dispone:a) depodersobremásdelamitaddelosdere-

chosdevoto,envirtuddeunacuerdoconotrosinversores;

b) delpoderparadirigir laspolíticasfinancieraydeoperacióndelaentidad,segúnunadis-posiciónlegal,estatutariaoporalgúntipodeacuerdo;

c) delpoderparanombrarorevocaralamayoríadelosmiembrosdelconsejodeadministra-ciónuórganodegobiernoequivalente;o

d) delpoderparaemitirlamayoríadelosvotosenlasreunionesdelconsejodeadministraciónuórganodegobiernoequivalente.

20 Evidencias que permiten identificar a la adqui-rente

LaNormaindicaqueaunqueenocasionespuedaserdifícil identificarunaentidadadquirente,ge-neralmenteexistenindicacionesoevidenciasquerevelansuexistencia.

Ejemplosdeevidenciasa) Entidad de mayor valor razonable: Sielvalor

razonabledeunadelasentidadescombina-dasessignificativamentemayorqueeldelaotraentidadcombinada,esprobablequelaadquirentesealademayorvalorrazonable;

NIIf 3 - combINacIóN de NegocIos

IN s t I t u t o pa c í f I c oNIIF 3

6

b) Entidad que entrega el efectivo u otros acti-vos: Silacombinacióndenegociosseefectúaatravésdeunintercambiodeinstrumentosordinariosdepatrimonioconderechoavoto,porefectivouotrosactivos,esprobablequelaadquirentesealaentidadqueentregueelefectivoolosotrosactivos;y

c) Entidad que es capaz de dirigir el control: Si lacombinacióndenegociosdieralugaraqueladireccióndeunadelasentidadescom-binadasseacapazdecontrolarlaseleccióndelequipodedireccióndelaentidadcombinadaresultante,esprobableque laentidadcuyadirecciónescapazdeejercerestecontrolsealaadquirente.

21 Identificación de la adquirente en una combi-nación de negocios que se efectúa mediante el intercambio de participaciones en el patri-monio neto

LaNorma indicaqueenuna combinacióndenegociosqueseefectúemedianteelintercambiodeparticipacionesenelpatrimonioneto,laenti-dadquerealicelaemisióndeesasparticipacionesseránormalmente la adquirente.Noobstante,aldeterminarcuálde lasentidadescombinadastieneelpoderdedirigir laspolíticasfinancieraydeoperacióndelaotraentidad(oentidades),conelfindeobtenerbeneficiosdesusactividades,seconsiderarán todos loshechosy circunstanciaspertinentes.Enalgunascombinacionesdenego-cios, comúnmentedenominadasadquisicionesinversas,laadquirenteeslaentidadcuyasparticipa-cionesenelpatrimonionetohansidoadquiridas,ylaentidadquelasemiteeslaadquirida.Éstepodríaserelcasocuando,porejemplo,unaentidadnocotizadaacuerdequevaaser‘adquirida’porunaentidadcotizadamáspequeña,conelobjetivodeconseguir lacotizaciónenunabolsadevalores.Aunquedesdeelpuntodevistalegal,laentidadqueemitelasparticipaciones,seconsiderecomocontroladora, y a la entidadnocotizadacomosubsidiaria;lasubsidiaria‘legal’serálaadquirentesitieneelpoderparadirigirlaspolíticasfinancieraydeoperacióndelacontroladora‘legal’,deformaqueobtengabeneficiosdesusactividades.Porlogeneral,laadquirenteeslaentidadmásgrande;noobstante,loshechosycircunstanciasquerodeanalacombinaciónindican,aveces,quelaentidadmáspequeñaestáadquiriendoalamayor.LospárrafosB1aB15delApéndiceBcontienenguíassobrelacontabilizacióndelasadquisicionesinversas.

22 Identificación de la adquirente en una combi-nación de negocios sobre la base de la eviden-cia disponible

LaNormaseñalaquecuandoseconstituyaunanuevaentidadconelfindeemitirlosinstrumentosdepatrimonioparallevaracabounacombinacióndenegocios,seidentificaráaunadelasentidades

combinadasqueexistíaantesdelacombinacióncomolaadquirente,sobrelabasedelaevidenciadisponible.

23 Cuando una combinación de negocios involu-cre a más de dos entidades combinadas, una de las entidades que existiera antes de la com-binación se identificará como la adquirente, a partir de la evidencia disponible

Deformasimilar,laNormaseñalaquecuandounacombinacióndenegociosinvolucreamásdedosentidadescombinadas,unadelasentidadesqueexistieraantesde lacombinaciónse identificarácomolaadquirente,apartirdelaevidenciadispo-nible.Ladeterminacióndelaadquirenteenestoscasosimplicaráconsiderar,entreotrascosas,cuáldelasentidadescombinadasiniciólacombinación,ysielimportedelosactivosolosingresosordinariosdeunadelasentidadescombinadasexcedesigni-ficativamentealosdelasotras.

Costo de una combinación de negocios

24 Determinación del costo de una combinación de negocios

LaNormarequierequelaentidadadquirentevaloreel costo de la combinación de negocios como la sumade:a) losvaloresrazonables,enlafechadeinter-

cambio,delosactivosentregados,lospasi-vosincurridosoasumidosylosinstrumentosdepatrimonioemitidospor laadquirenteacambiodelcontrolde laentidadadquirida;más

b) cualquiercostodirectamenteatribuiblea lacombinacióndenegocios.

Ejemplo: EldirectoriodelaEmpresaMineralesdelMundo

S.A.,unempresanorteamericana,haaprobadolaadquisicióndelosactivosypasivosdelaEmpresaCerroPerúS.A.

Duranteelprocesodeadquisición(noviembreydiciembredelaño20X3), laEmpresaMineralesdelMundo S.A. ha incurrido en los siguientescostosdirectamenteatribuiblesalatransaccióndecompra:

US $

HonorariosdeauditoresqueefectuaronelDueDiligence 180,000Honorarioslegalesrelacionadosconlatransaccióndecompra 240,000Total 420,000

Confecha02deenerodel20X4, laEmpresaMi-neralesdelMundoS.A.efectiviza laadquisiciónhaciendounpagodeUS$2’000,000.

ElcostodeadquisiciónincurridoporEmpresaMinera-lesdelMundoS.A.porlacompradelaEmpresaCerroPerúS.A.asciendeaUS$2’420,000.

Normas INterNacIoNales de INformacIóN fINaNcIera

ac tualIdad empresarIal NIIF 3

7

25 Determinación de la fecha de adquisición LaNormaseñalaque la fechadeadquisiciónes

aquéllaenlaquelaentidadadquirenteobtieneelcontrolefectivosobrelaentidadadquirida.Cuandoestoseconsigamedianteunaúnicatransaccióndeintercambio,lafechadeintercambiocoincidiráconlafechadeadquisición.

Enel ejemplodelpárrafo anterior, la fechadeadquisiciónesel02deenerodelaño20X4.

Sin embargo, una combinación de negociospuede requerirmásdeuna transacciónde in-tercambio.

Ejemplo: Cuandolatransacciónserealiceporetapas,me-

diantecomprassucesivasdeacciones. Cuandoestoocurra:

a) El costo de la combinación serálasumadeloscostosdelastransaccionesindividuales;y

b) La fecha de intercambio será ladecadaunadelastransaccionesdeintercambio(esdecir,la fechaen laquecada inversión individualsereconozcaenlosestadosfinancierosdelaadquirente),

c) La fecha de adquisición será aquélla enquelaadquirenteobtengaelcontrolsobrelaadquirida.

26 Determinación del valor razonable de un componente aplazado cuando se difiera la liquidación de la totalidad o una parte del costo de una combinación de negocios

Elpárrafo24delaNormaestablecequetantolosactivosentregadoscomolospasivosincurridosoasumidosporlaentidadadquirente,acambiodelcontroldelaentidadadquirida,sevalorenporsusvaloresrazonablesenlafechadeintercambio.Porlotanto,cuandosedifieralaliquidacióndelato-talidadounapartedelcostodeunacombinacióndenegocios,elvalorrazonabledelcomponenteaplazadosedeterminarádescontandolosimportesapagarparacalcularsuvalorpresenteenlafechade intercambio, teniendoen cuenta cualquierprimaodescuentoenelqueprobablementeseincurraenelmomentodelaliquidación.

27 Utilización del precio publicado de un instru-mento de patrimonio cotizado

LaNormarequierequeenlafechadeintercam-bio, elpreciopublicadodeun instrumentodepatrimoniocotizadosuministre lamejoreviden-ciadesuvalor razonable y,por lo tanto, sea laqueseutilice,salvoenrarascircunstancias.Seconsiderarán otras evidencias ymétodos demediciónsóloenlasrarascircunstanciasenquelaentidadadquirentepuedademostrarqueelpreciopublicadodecotización,en la fechadeintercambio,seaunindicadorpocofiabledelva-lorrazonable,yqueotrasevidenciasymétodos

valorativos suministranunamedidamásfiabledelvalorrazonabledelinstrumento.Elpreciopu-blicadodecotización,enlafechadeintercambio,sólodejarádeserunindicadorfiablecuandosehayavistoafectadoporlaestrechezdelmercado.Sielpreciopublicadodecotización,enlafechadeintercambio,esunindicadorpocofiableonoexis-tieseparalosinstrumentosdepatrimonioemitidosporlaentidadadquirente,elvalorrazonabledelosmismospodría,porejemplo,estimarseporreferenciaasuparticipaciónproporcionalenelvalorrazonabledelaentidadadquirenteoasuparticipaciónproporcionalenelvalorrazonabledelaentidadadquirida,segúncuáldelosdosseamásclaramenteevidente.Elvalorrazonable,enlafechadeintercambio,delosactivosmoneta-riosentregadosalostenedoresdeinstrumentosdepatrimoniodelaadquirida,comoalternativaa los instrumentosdepatrimonio,puedetam-bién suministrar evidenciadel valor razonabletotalentregadoporlaadquirenteacambiodelcontrol de la adquirida. En cualquier caso, seconsiderarán todos los aspectosde la combi-nación,incluyendolosfactoressignificativosquehayantenidoinfluenciasobrelasnegociaciones.EnlaNIC39InstrumentosFinancieros:Recono-cimientoyMediciónseofrecenmásguíasparadeterminarelvalorrazonabledelosinstrumentosdepatrimonio.

28 Conceptos que incluyen el costo de la combi-nación de negocios

LaNormaseñalaqueenelcostodelacombinacióndenegociosseincluiránlospasivosincurridosoasumidospor la entidad adqui-renteacambiodelcontroldelaadquirida.

Laspérdidasfuturasolosdemáscostosenqueseespereincurrircomoconsecuenciadelacombina-ción,noseránpasivosincurridosoasumidosporlaadquirenteacambiodelcontroldelaadquiriday,portanto,noseincluiráncomopartedelcostodelacombinación.

29 Inclusión de costos directamente atribuibles a la combinación

LaNormaseñalaqueenelcostodelacombinacióndenegocios, se incluirácualquiercostodirecta-menteatribuiblealacombinación.

Ejemplo de costos atribuibles a la combinación• Loshonorariospagados a los contadores,

asesoreslegales,tasadoresyotrosconsultoresparaefectuarlacombinación.

Noseincluiránenloscostosdelacombinación,nilosgastosdeadministracióngeneral,dondeestánincluidosloscostosdemantenereldepartamentodeadquisiciones,niotroscostosquenopuedanserdirectamenteatribuidosaesacombinaciónenparticular,todosestoscostossereconoceráncomogastodelperíodoenelqueseincurran.

NIIf 3 - combINacIóN de NegocIos

IN s t I t u t o pa c í f I c oNIIF 3

8

Ejemplo de costos NO atribuibles a la combina-ción• Tiempo incurridoporelgerentegeneralen

latransacciónuoperacióndecompraniloscostosasignadosporelÁreadeAdquisiciones,portratarsedecostosindirectos.

30 Exclusión de los costos de contratación y emi-sión de pasivos financieros

En laNorma se señalaque los costosde con-tratación y emisiónde lospasivos financierosconstituiránparteintegrantedelatransaccióndeemisióndepasivos,inclusocuandolospasivosseemitanparaefectuarlacombinacióndenegocios,envezdesercostosdirectamenteatribuiblesalacombinación.

Porlotanto,lasentidadesno incluirán estos costos enel costode lacombinacióndenegocios.DeacuerdoconlaNIC39,estoscostosseincluiránenlamedicióninicialdelpasivocorrespondiente.

31 Exclusión de los costos de emisión de instru-mentos de patrimonio

Deformasimilar,laNormaseñalaqueloscostosdeemisióndeinstrumentosdepatrimonioseránpartein-tegrantedelatransaccióndeemisióndepatrimonio,inclusosidichosinstrumentossehanemitidoparallevaracabolacombinacióndenegocios,envezdesercostosdirectamenteatribuiblesalacombinación.

Porlotanto,lasentidadesno incluirán estos cos-tosenelcostodelacombinacióndenegocios.DeacuerdoconlaNIC32InstrumentosFinancieros:PresentacióneInformaciónaRevelar,estoscostossededucirándelimporteobtenidoenlaemisióndecapital.

Ajustesalcostodeunacombinacióndenegociosporcontingenciasdebidasaeventosfuturos.

32 Inclusión de ajustes al costo de la combinación que dependa de una contingencia relacionada con eventos futuros

EnlaNormaseseñalaquecuandounacuerdodecombinacióndenegociosincorporealgúnajustealcostodelacombinaciónquedependadeunacontingenciarelacionadaconeventosfuturos,laentidadadquirente incluiráel importededichoajusteenelcostodelacombinación,enlafechadeadquisición,siemprequeelajusteseaprobableadquisición,esdecir,sucostoparalaentidadad-quirenteypuedaservaloradodemanerafiable.

33 Previsión de ajustes al costo que sean contin-gentes

LaNormaseñalaqueunacuerdodecombinacióndenegociospuedepreverajustesalcostode lamismaqueseancontingentes,dependiendodeunoomáseventosfuturos.

Ejemplo: Elajustecontingentepodríadependerdelacon-

secuciónomantenimientodeunnivelespecífico

de resultadosenperíodos futuros,odeque semantengaelpreciodemercadode los instru-mentosquesehayanemitido.Normalmente,esposible estimar el importede cualquier ajusteenelmomentode la contabilización inicialdelacombinación, sinperjudicar lafiabilidadde lainformación,aunqueexistaciertogradodeincer-tidumbre.Sinoocurriesenloseventos,ohubieseque revisar lasestimaciones, seajustaráelcostode lacombinacióndenegociosdeacuerdoconlasnuevascircunstancias.

34 Excepciones a la inclusión de ajustes al costo por contingencias

Noobstante,laNormaseñalaque:• Sielacuerdodeunacombinacióndenegocios

previeratalesajustesy,enelmomentodelacontabilización inicial,no fueraprobablesuocurrenciaonosepudieravalorardeformafiable,noseincluiráenelcostodelacombi-nación.

• Si,posteriormente,dichoajusteseconvirtieseenprobable y sepudiera valorarde formafiable,elimporteadicionalsetratarácomounajustealcostodelacombinación.

35 Obligación de realizar pagos posteriores al ven-dedor como compensación por una reducción en el valor de los activos entregados, de los instrumentos de patrimonio emitidos o de los pasivos incurridos o asumidos por la adquiren-te a cambio del control de la adquirida

En laNorma tambiénse señalaqueenalgunascircunstancias,laentidadadquirentepuedeestarobligadaarealizarpagosposterioresenbeneficiodel vendedorcomocompensaciónporuna re-ducciónenelvalordelosactivosentregados,delosinstrumentosdepatrimonioemitidosodelospasivosincurridosoasumidosporlaadquirenteacambiodelcontroldelaadquirida.

Ejemplo: Cuando la adquirente garantiza el precio de

mercadodelosinstrumentosdepatrimonioodedeudaemitidoscomopartedelcostodelacom-binacióndenegocios,deformaqueestáobligadaaemitirinstrumentosdepatrimonioodedeudaadicionales,paraalcanzarel costodeterminadooriginalmente.

Paraestoscasos,no se reconocerá ningún incre-mento en el costodelacombinacióndenegocios.

Enelcasode:• Instrumentos de patrimonio,elvalorrazo-

nabledelospagosadicionalessecompensaráconunareducciónequivalenteenelvalordelosinstrumentosemitidosinicialmente.

• Instrumentos de deuda,elpagoadicionalseconsiderarácomounareducciónenlaprimaocomounincrementoeneldescuento de la emisióninicial.

Normas INterNacIoNales de INformacIóN fINaNcIera

ac tualIdad empresarIal NIIF 3

9

Distribución del costo de una combinación de negocios entre los activos adquiridos y los pasivos y pasivos contingentes asumidos

36 Tratamiento de la distribución del costo de la combinación de negocios

EnlaNormaseseñalaquelaentidadadquirentedistribuirá,enlafechadeadquisición,elcostodelacombinacióndenegocios,atravésdelreconoci-mientoporsusvaloresrazonables,delosactivos,pasivosypasivoscontingentesidentificablesdelaadquiridaquesatisfaganloscriteriosdereco-nocimientodelpárrafo37,salvoenelcasodelosactivosnocorrientes(ogruposendesapro-piación) que se clasifiquen comodisponiblespara laventa,deacuerdocon laNIIF 5ActivosNoCorrientesDisponiblesparalaVentayOpe-racionesDiscontinuadas, que se reconoceránporsuvalorrazonablemenosloscostosdeventacorrespondientes.

Cualquierdiferenciaentreelcostodelacombina-cióndenegociosylaparticipacióndelaentidadadquirenteenelvalorrazonablenetodelosactivos,pasivosypasivoscontingentes identificablesasíreconocidos, secontabilizarádeacuerdocon loestablecidoenlospárrafos51a57deestaNorma.(PlusvalíaoMinusvalía)

Ejemplo: EldirectoriodelaEmpresaMineralesdelMundo

S.A.,unempresanorteamericana,haaprobadolaadquisicióndelosactivosypasivosdelaEmpresaCerroPerúS.A.Lasoperacionesefectuadasfueronlassiguientes:• Duranteelprocesodeadquisición(noviem-

breydiciembredel año20X3), la EmpresaMineralesdelMundoS.A.haincurridoenlossiguientescostosdirectamenteatribuiblesalatransaccióndecompra:

• Confecha02deenerodel20X4laEmpresaMineralesdelMundoS.A.efectivizalaadqui-siciónhaciendounpagodeUS$2´000,000,porloqueelcostodeadquisiciónincurridoporEmpresaMineralesdelMundoS.A.porlacompradelaEmpresaCerroPerúS.A.asciendeaUS$2'420,000.

• Losactivosypasivosavaloresrazonablesad-quiridosporlaEmpresaMineralesdelMundoS.A.fueron:

• Determinacióndelcréditomercantil:

US $

HonorariosdeauditoresqueefectuaronelDueDiligence 180,000Honorarioslegalesrelacionadosconlatransaccióndecompra 240,000Total 420,000

US $

ActivosCajayBancos 180,000Cuentasporcobrarcomerciales 700,000Existencias 380,000Inmuebles,MaquinariayEquipo 740,000 ——————TotalActivos 2'000,000 ——————PasivosCuentasporPagarComerciales 280,000DeudasaLargoPlazo 220,000TotalPasivos 500,000TOTAL NETO 1'500,000

CM=PC+TI(AN–BT)–AN

CM=Créditomercantil = XPC=Costodeadquisición = 2´420,000TI=TasadeImpuestoalaRenta = 30%AN=ActivosNetos = 1´500,000BT=BaseTributaria = 1´500,000CM=2´420,000+0.3(1´500,000–1´500,000)-1´500,000CM=2´420,000-1´500,000CM=920,000

37 Requisitos para reconocer por separado los activos, pasivos y pasivos contingentes identi-ficables de la adquirida

LaNormaseñalaquelaentidadadquirentereco-noceráporseparadolosactivos,pasivosypasivoscontingentesidentificablesdelaadquirida,enlafechadelaadquisición,sólosicumplenlassiguien-tescondicionesendichafecha:a) enelcasodeunactivodistintodeunactivo

intangible, siesprobableque laadquirenterecibalosbeneficioseconómicosfuturosre-lacionadosconelmismo,ysuvalorrazonablesepuedamedirdeformafiable;

b) enelcasodeunpasivonocontingente,siesprobablequelasalidaderecursosparaliquidarlaobligaciónincorporebeneficioseconómi-cos,ysuvalorrazonablesepuedamedirdeformafiable;

c) enelcasodeunactivointangibleounpasivocontingente,sisusvaloresrazonablespuedensermedidosdeformafiable.

Ejemplo: Siguiendoelejemplodelpárrafo36,siduranteel

procesodeDueDiligencelosauditoresexternosrealizanunajusteporcontingenciaspasivasnoreconocidasporUS$40,000,noaceptadapor laadministracióntributaria,laEmpresaMineralesdelMundoS.A.estaráobligadaareconocerelpasivoyel correspondiente ImpuestoDiferidoActivo,porloquetambiénelvalordelcréditomercantilvariaría.

NIIf 3 - combINacIóN de NegocIos

IN s t I t u t o pa c í f I c oNIIF 3

10

• Determinacióndelcréditomercantil:

CM=Créditomercantil = XPC=Costodeadquisición = 2´420,000TI=TasadeImpuestoalaRenta = 30%AN=ActivosNetos = 1´460,000BT=BaseTributaria = 1´500,000CM=2´420,000+0.3(1´460,000–1´500,000)-1´460,000CM=2´420,000+0.3(-40,000)-1´460,000CM=2´420,000-12,000-1´460,000CM=948,000

38 Incorporación de los ingresos y gastos en los resultados de la entidad adquirente

LaNormarequierequeenelestadoderesultadosdelaentidadadquirenteseincorporaránlosresulta-dosdelaadquiridaapartirdelafechadeadquisición,mediantelainclusióndelosingresosygastosdelamisma,basadosenelcostoquelacombinacióndenegocioshayasupuestoparalaadquirente.

Ejemplo: Elgastopordepreciacióndelosactivosdepreciables

delaadquiridaque,despuésdelafechadeadqui-sición,seincluiráenelestadoderesultadosdelaadquirente,sebasaráenlosvaloresrazonablesdedichosactivosdepreciablesenlafechadeadquisi-ción,esdecir,sucostoparalaentidadadquirente.

39 Fecha de inicio del método de adquisición LaNormarequierequelaaplicacióndelmétodode

adquisiciónseiniciedesdelafechadeadquisición,queesaquellafechaenlaquelaentidadadquirenteobtieneefectivamenteelcontrolsobrelaadquirida.Puestoqueelcontroleselpoderparadirigir laspolíticasfinancierasydeoperacióndeunaentidadonegocio,conelfindeobtenerbeneficiosdesusac-

US $

ActivosCajayBancos 180,000Cuentasporcobrarcomerciales 700,000Existencias 380,000Inmuebles,MaquinariayEquipo 740,000 ——————TotalActivos 2´000,000 ——————PasivosCuentasporPagarComerciales 280,000Provisiones 40,000DeudasaLargoPlazo 220,000TotalPasivos 540,000

TOTAL NETO 1´460,000

CM=PC+TI(AN–BT)–AN

• Losactivosypasivosavaloresrazonablesad-quiridosporlaEmpresaMineralesdelMundoS.A.ahoraserían:

tividades,noesnecesarioquelatransacciónquedecerradaofinalizadalegalmenteparaquelaentidadadquirenteobtengaelcontrol.Alevaluarcuándolaentidadadquirentehaobtenidoelcontrol, seconsiderarán todos loshechosy circunstanciasquerodeenlacombinacióndenegocios.

40 Valoración del interés minoritario LaNormaindicaquecomolaentidadadquirente

reconocerá losactivos,pasivosypasivoscontin-gentesidentificablesdelaadquirida,quesatisfaganloscriteriosdereconocimientodelpárrafo37,porsusvaloresrazonablesenlafechadeadquisición,cualquierinterésminoritarioenlaadquiridaseva-loraráenfuncióndelaproporciónquerepresentenenelvalorrazonablenetodedichaspartidas.LospárrafosB16yB17delApéndiceBcontienenguíaspara ladeterminaciónde losvalores razonablesde los activos, pasivos ypasivos contingentesidentificablesdelaentidadadquirida,conelfinderealizarladistribucióndelcostodelacombinacióndenegocios.

Activos y pasivos identificables de la entidad adquirida

41 Reconocimiento por separado, como parte de la distribución del costo de la combinación de negocios, sólo los activos, pasivos y pasivos contingentes identificables de la adquirida

LaNormarequierequedeacuerdoconelpárrafo36,laentidadadquirentereconoceráporsepara-do,comopartedeladistribucióndelcostodelacombinacióndenegocios,sólolosactivos,pasivosypasivoscontingentesidentificablesdelaadqui-rida,existentesenlafechadeadquisición,yquesatisfagan las condiciones de reconocimiento del párrafo37.

Porlotanto:a) laentidadadquirentereconocerá,comoparte

deladistribucióndelcostodelacombinación,lospasivosparaterminaroreducirlasactivi-dadesdelaadquiridasólocuandolamismatenga,enlafechadeadquisición,unpasivoyaexistenteporlareestructuración,reconocidodeacuerdoconlaNIC37Provisiones,ActivosContingentesyPasivosContingentes;y

b) laentidadadquirente,aldistribuirelcostodelacombinación,no reconocerápasivosporpérdidas futurasniporotros costosen losqueespereincurrircomoconsecuenciadelacombinacióndenegocios.

42 Obligaciones que la entidad está obligada a realizar en virtud de un contrato en el caso de que la empresa sea adquirida en una combina-ción de negocios

LaNorma señalaqueunpagoque la entidadestáobligadaarealizarenvirtuddeuncontrato,por ejemplo, a sus empleados oproveedores

Normas INterNacIoNales de INformacIóN fINaNcIera

ac tualIdad empresarIal NIIF 3

11

enelcasodequeseaadquiridaatravésdeunacombinacióndenegocios, seráunaobligaciónpresentedelaentidad,queseconsiderarácomounpasivocontingentehastaqueseaprobablequelacombinacióndenegociosvayaatenerlugar.Laobligacióncontractualsereconocerácomopasivoporesaentidad,deacuerdoconlaNIC37,cuandolacombinacióndenegociosseaprobableyelpasi-vopuedaservaloradodeformafiable.Porlotanto,cuandoseefectúelacombinacióndenegocios,esepasivodelaentidadadquiridasereconoceráporlaadquirentecomopartedeladistribucióndelcostodelacombinación.

43 Un plan de reestructuración de la entidad adquirida, cuya ejecución está condicionada al hecho de que sea adquirida mediante una combinación de negocios no es, inmediata-mente antes de que la combinación tenga lugar, una obligación presente de la adquirida ni un pasivo contingente

EnlaNormaseseñalaquenoobstante,unplandereestructuracióndelaentidadadquirida,cuyaejecuciónestécondicionadaalhechodequeseaadquiridamedianteunacombinacióndenego-cios:• Noes,inmediatamenteantesdequelacom-

binacióntengalugar,unaobligaciónpresentedelaadquirida.

• Esteplantampocoesunpasivocontingentede la adquirida, inmediatamente antesdelacombinación,porqueno se tratadeunaobligaciónposible,quesurgedeunsucesopasadocuyaexistenciaseráconfirmadasóloporlaocurrenciaonodeunoomáseventosfuturosinciertosquenoestántotalmentebajoelcontroldelaadquirida.

Porlotanto,laentidadadquirentenoreconoceráningúnpasivopordichosplanesdereestructura-ción,comopartedeladistribucióndelcostodelacombinación.

44 Activos y pasivos identificables que se recono-cerán incluyen todos los activos y pasivos de la entidad adquirida que la adquirente haya comprado o asumido

En laNormase señalaque losactivosypasivosidentificablesquesereconocerán,deacuerdoconelpárrafo36,incluyentodoslosactivosypasivosdelaentidadadquiridaquelaadquirentehayacomprado o asumido, incluyendo tambiéntodossusactivosfinancierosysuspasivosfinan-cieros.

Entreestoselementospuedenestarcomprendidosactivosypasivosquenohayansidoreconocidospreviamente en los estados financieros de laadquirida,porejemploporquenocumplan lascondiciones de reconocimiento con anterioridad alaadquisición.

Ejemplo: Unadeduccióndeimpuestosprocedentedelas

pérdidasfiscalesdelaentidadadquirida,quenohayasidoreconocidaporlamismaantesdelacom-binacióndenegocios, cumplirá lascondicionesparasureconocimientocomoactivoidentificable,deacuerdoconelpárrafo36,siesprobablequelaentidadadquirentevayaatener,enelfuturo,ga-nanciasfiscalescontralasqueaplicarladeducciónporimpuestosnoreconocida.

Activos intangibles de la entidad adquirida

45 Requisito básico para reconocer un activo intangible por parte de la adquirente

Deacuerdocon lo señaladoenelpárrafo37, laNormarequierequela adquirente reconozca,deformaseparada,unactivointangibledelaentidadadquirida,enlafechadeadquisición,sólosicum-pleladefinicióndeactivointangibledelaNIC38ActivosIntangiblesysuvalorrazonablesepuedemedirdeformafiable.

Estosignificaquelaentidadadquirentereconocerácomounactivoseparadodelaplusvalíacomprada,losproyectosdeinvestigaciónydesarrolloencursodelaadquirida,siemprequecumplanladefinicióndeactivointangibleysuvalorrazonablesepuedamedirdeformafiable.LaNIC38estableceguíasparadeterminarcuándosepuedemedirdeformafiableelvalor razonabledeunactivo intangibleadquiridoenunacombinacióndenegocios.

46 Requisitos de la NIC 38 para reconocer un activo intangible

LaNormarequierequeunactivonomonetariosinaparienciafísicadebeseridentificableparacumplirladefinicióndeactivointangible.

Deacuerdocon laNIC38,unactivosatisfaceelcriteriodeidentificabilidad,incluidoenladefinicióndeactivointangible,sólosi:a) esseparable,esdecir,susceptibledeserse-

paradooescindidodelaentidadyvendido,cedido,otorgadocomolicenciadeoperación,arrendadoointercambiado,yaseaindividual-menteojuntoconelcontrato,activoopasivoconlosqueguarderelación;o

b) surgedederechoscontractualesodeotrosde-rechoslegales,conindependenciadequeesosderechosseantransferiblesoseparablesdelaentidadodeotrosderechosuobligaciones.

Pasivos contingentes de la entidad adquirida

47 Requisitos para reconocer un pasivo contin-gente de la adquirida

Elpárrafo37delaNormaespecificaquelaentidadadquirente reconocerápor separadounpasivocontingentede la adquirida, comopartede ladistribucióndel costodeunacombinacióndenegocios,sólosisuvalorrazonablepuedemedirse deformafiable.

NIIf 3 - combINacIóN de NegocIos

IN s t I t u t o pa c í f I c oNIIF 3

12

Siestevalorrazonablenopudieradeterminarsedeformafiable:a) seproduciráunefectoenelimportereconoci-

docomoplusvalíacompradaocontabilizadodeacuerdoconelpárrafo56;y

b) laentidadadquirenterevelarálainformaciónsobredichopasivocontingentequedetermi-nalaNIC37.

Enelapartado(I)delpárrafoB16delApéndiceBseestablecenguíasparaladeterminacióndelvalorrazonabledeunpasivocontingente.

48 Medición de los pasivos contingentes después de su reconocimiento inicial

LaNormarequierequedespuésdesureconoci-miento inicial, laentidadadquirentevalorará lospasivoscontingentes,quehaya reconocidoporseparadode acuerdoconelpárrafo36,por elmayorvalordeentre:a) el importequehabría sido reconocidode

acuerdoconlaNIC37,yb) el importe reconocido inicialmentemenos,

en su caso, ladepreciaciónacumulada re-conocidadeacuerdoconlaNIC18IngresosOrdinarios.

49 Excepción del requisito del párrafo 48 a los con-tratos contabilizados de acuerdo a la NIC 39

Elrequisitodelpárrafo48delaNormanoseaplicaráaloscontratoscontabilizadosdeacuerdoconlaNIC39InstrumentosFinancieros:ReconocimientoyMedición. Sinembargo, los compromisosdecréditoexcluidosdel alcancede laNIC39,quenoseancompromisosparaotorgarpréstamosatiposdeinteréspordebajodelosdelmercado,secontabilizaráncomopasivoscontingentesde laentidadadquiridasi,enlafechadeadquisición,noresultaseprobableque,paraliquidarlaobligacióncorrespondiente, vayana requeriruna salidaderecursosqueincorporebeneficioseconómicososielimportedelaobligaciónnopuedaservaloradoconsuficientefiabilidad.Estecompromisodecré-ditosereconocerádeformaseparadacomopartede ladistribucióndel costode la combinacióndenegocios,segúnelpárrafo37,sólosisuvalorrazonablepuedesermedidodeformafiable.

50 Pasivos contingentes reconocidos separada-mente como parte de la distribución del costo de una combinación de negocios, se excluyen del alcance de la NIC 37

LaNormarequierequelospasivoscontingentesreconocidos separadamente comopartede ladistribucióndel costodeunacombinacióndenegocios, seexcluyandel alcancede laNIC37.Sinembargo,laentidadadquirenterevelará,conrelaciónadichospasivoscontingentes, la infor-maciónrequeridaporlaNIC37paracadaclasedeprovisiones.

Plusvalía comprada

51 Reconocimiento como activo y medición de la plusvalía comprada

LaNormarequierequelaentidadadquirente,enlafechadeadquisición:a) reconozca como un activo la plusvalía

comprada adquiridaen lacombinacióndenegocios;y

b) valoreinicialmenteesaplusvalíacompradaasucosto,siendoésteelexcesodelcostodelacombinacióndenegociossobrelapartici-pacióndelaadquirenteenelvalorrazonablenetodelosactivos,pasivosypasivoscontin-gentesidentificablesquehayareconocidodeacuerdoconelpárrafo36.

Ejemplo: Siguiendoelejemplodelpárrafo36,tenemos:

• Créditomercantil: US $ 920,000

US $

ActivosCajayBancos 180,000Cuentasporcobrarcomerciales 700,000Existencias 380,000Inmuebles,MaquinariayEquipo 740,000 ——————TotalActivos 2´000,000 ——————PasivosCuentasporPagarComerciales 280,000DeudasaLargoPlazo 220,000 ——————TotalPasivos 500,000TOTAL NETO 1´500,000

FECHA

02/ENE/20X4 CajayBancosCuentasporCobrarComercialesExistenciasInmuebles,MaquinariayEquipoIntangibles ACuentasporPagarComerciales ADeudasaLargoPlazo ACajayBancos

ContabilizacióndelacombinacióndenegociossegúnlaNIIF3.

ActivoActivoActivoActivoActivoPasivoPasivoActivo

180,000700,000380,000740,000920,000

280,000220,000

2´420,000

CÓDIGO CUENTAS ELEMENTO DEBE HABER

Normas INterNacIoNales de INformacIóN fINaNcIera

ac tualIdad empresarIal NIIF 3

13

52 La plusvalía comprada es igual al pago realiza-do por la adquirente como anticipo de los be-neficios futuros de los activos no identificados individualmente y reconocidos por separado

LaNormaseñalaquelaplusvalíacompradaadquiri-daenunacombinacióndenegociosrepresentaunpagorealizadoporlaadquirentecomoanticipodebeneficioseconómicosfuturosdelosactivosquenohayanpodidoseridentificadosindividualmenteyreconocidosporseparado.

53 Caso en que la plusvalía comprada se debe valuar como el costo residual de la combinación de nego-cios, después de reconocer los activos, pasivos y pasivos contingentes de la entidad adquirida

En la Norma se señala que en lamedida enquelosactivos,pasivosopasivoscontingentesidentificablesdelaentidadadquiridanosatisfagan,enlafechadeadquisición,loscriteriosdelpárrafo37parasureconocimientoporseparado,seproduciráun

efectoenelimportereconocidocomoplusvalíacom-prada(oenelcontabilizadodeacuerdoconelpárrafo56).Estoesdebidoaquelaplusvalíacompradasevalorarácomoelcostoresidualdelacombinacióndenegocios,despuésdereconocerlosactivos,pasivosypasivoscontingentesdelaentidadadquirida.

54 Medición posterior de la plusvalía comprada LaNorma requierequedespuésdel reconoci-

miento inicial, laentidadadquirentevalorará laplusvalíacompradaadquiridaenlacombinacióndenegociosporelcostomenoslaspérdidaspordeteriorodelvaloracumuladas.

Ejemplo: Siguiendoelejemplodelpárrafo51, laPlusvalía

mercantil compradadeUS$920,000debe serobjetodeanálisisperiódicoparadeterminar sies que ha sufrido deterioro de valor. Si fueraasí,sedebereconocerlarespectivapérdidapordesvalorización.

FECHA

31/DIC/20X4 ProvisionesdelEjercicio AProvisiónparapérdidaspor desvalorización

Contabilizacióndelapérdidadevalordelaplusvalíamercantiladquirida

GastoActivo

xxxxxx

CÓDIGO CUENTAS ELEMENTO DEBE HABER

55 La plusvalía comprada adquirida en una com-binación de negocios no se debe amortizar

LaNormarequierequeNO SE AMORTICE la plus-valía comprada adquirida en una combinación de negocios.Ensulugar,laentidadadquirenteanali-zaráeldeteriorodelvaloranualmente,oconunafrecuenciamayor,siloseventosocambiosenlascircunstanciasindicanquesuvalorhapodidosufrirundeterioro,deacuerdoconlaNIC36DeteriorodelValordelosActivos.

Excesodelaparticipacióndelaentidadadquirenteenelvalorrazonablenetodelosactivos,pasivosypasivoscontingentesidentificablesdelaadquiridasobreelcosto.

56 Casos en que se debe reconsiderar la identi-ficación y medición de la participación de la entidad adquirente

LaNorma requiereque si laparticipaciónde laentidadadquirenteenelvalorrazonablenetodelosactivos,pasivosypasivoscontingentesidenti-ficables,reconocidosdeacuerdoconelpárrafo36,excediesealcostodelacombinacióndenegocios,laadquirente:a) reconsiderará la identificaciónymedición

de los activos, pasivos y pasivos contin-gentesidentificablesdelaadquirente,asícomo,lamedicióndelcostodelacombina-ción;y

b) reconocerá inmediatamenteenel resultadodelperíodo,cualquierexcesoquecontinúeexistiendodespuésdehacerlareconsideraciónanterior.

57 Componentes que comprende una ganancia proveniente del exceso de la participación de la entidad adquirente en el valor razonable neto de los activos, pasivos y pasivos contingentes identificables de la adquirida sobre el costo

LaNormaseñalaqueunagananciareconocidadeacuerdoconelpárrafo56podríacomprenderunoomásdelossiguientescomponentes:a) Erroresenlamedicióndelosvaloresrazonables

delcostodelacombinaciónodelosactivos,pasivosypasivoscontingentesidentificablesde laentidadadquirida. Los costos futurosposibles,procedentesdelaentidadadquirida,quenohayansidoreflejadoscorrectamenteenelvalorrazonabledelosactivos,pasivosypasivoscontingentesidentificablesdelamis-ma,tambiénpodríanserunapotencialcausadeestoserrores.

b) Elrequisitoestablecidoenunanormaconta-ble,devalorarlosactivosnetosidentificablesadquiridosporun importequeno sea suvalor razonable, pero que se trate comotal valor razonable para lospropósitosdedistribucióndelcostodelacombinación.Por

NIIf 3 - combINacIóN de NegocIos

IN s t I t u t o pa c í f I c oNIIF 3

14

ejemplo,lasguíasdelApéndiceB,sobreladeterminación de los valores razonablesde los activos y pasivos identificablesdelaentidadadquirida,dondeserequierenodescontarelimporteasignadoalosactivosypasivosfiscales.

c) Unacompraentérminosmuyventajosos.

Combinaciones de negocios realizadas por etapas

58 Compras sucesivas de acciones En laNormaseseñalaqueunacombinaciónde

negociospuedesuponermásdeunatransaccióndeintercambio.

Ejemplo: Cuandoserealizancomprassucesivasdeacciones.

Siestosucediese,cadatransaccióndeintercambiosetratarádeformaseparadaporlaentidadadqui-rente,utilizandolainformaciónsobreelcostodelatransacciónyelvalorrazonable,enlafechadecadaintercambio,paradeterminarelimportedecualquierplusvalíacompradaasociadocondichatransacción.Estosupondrárealizar,encadaunadelasetapas,unacomparaciónentreelcostodelasinversionescorrespondientesylaparticipacióndelaadquirenteenlosvaloresrazonablesdelosacti-vos,pasivosypasivoscontingentesidentificablesdelaentidadadquirida.

59 Combinación de negocios que suponen más de una transacción

Según laNorma, cuandouna combinacióndenegocios supongamásdeuna transaccióndeintercambio,losvaloresrazonablesdelosactivos,pasivosypasivoscontingentes identificablesdelaentidadadquiridapuedenserdiferentesenlasfechasdecadatransaccióndeintercambio.Debidoaque:a) los activos,pasivos ypasivos contingentes

identificablesde laentidadadquirida se re-expresensegúnsusvaloresrazonables,enlafechadecadatransaccióndeintercambio,conelfindedeterminarelimportedelaplusvalíacomprada,asociadoacadatransacción;y

b) los activos,pasivos ypasivos contingentesidentificablesde laadquiridadebenser re-conocidosporlaentidadadquirenteporsusvaloresrazonablesenlafechadeadquisición,cualquierajusteadichosvalores razonablesrelacionadocon laparticipaciónanteriordelaadquirenteesuna revaluación, y secon-tabilizarácomotal.Noobstante,yaqueestarevaluaciónsurgedelreconocimientoinicial,porlaentidadadquirente,delosactivos,pa-sivosypasivoscontingentesidentificablesdelaadquirida,no implicaráque laadquirentehayaelegido aplicarunapolítica contablederevaluacióndeesaspartidasdespuésdel

reconocimientoinicial,siguiendoporejemplolaNIC16

Inmuebles, Maquinaria y Equipo

60 Consideración como una inversión en una entidad asociada

Antesdeserconsideradacomounacombinacióndenegocios,una transacciónpuedecalificarsecomoinversiónenunaentidadasociada,yconta-bilizarsesegúnelmétododelaparticipación,deacuerdocon laNIC28 InversionesenEntidadesAsociadas.Si fueraasí, losvalores razonablesdelosactivosnetos identificablesde laentidadenlaqueseinvirtió,enlafechadecadaunadelastransaccionesdeintercambioanteriores,sehabrándeterminadopreviamentealaplicarelmétododelaparticipaciónalacitadainversión.

Contabilización inicial determinada de forma provisional

61 Contabilización inicial de una combinación de negocios

LaNormaseñalaquelacontabilizacióninicialdeunacombinacióndenegociosimplicalaidentifi-caciónydeterminacióndelosvaloresrazonablesasignadosalosactivos,pasivosypasivoscontin-gentes identificablesde laentidadadquirida,asícomo,delcostodelacombinación.

62 Contabilización inicial de una combinación de negocios que pudiera determinarse sólo de forma provisional

Si lacontabilización inicialdeunacombinacióndenegociospudieradeterminarsesólodeformaprovisional,alfinaldelperíodoenquelamismaseefectúe,yaseaporquelosvaloresrazonablesqueseasignenalosactivos,pasivosypasivoscontin-gentesidentificablesdelaentidadadquiridaoelcostode lacombinaciónpudierandeterminarsesóloprovisionalmente,laentidadadquirentecon-tabilizarálacombinaciónutilizandodichosvaloresprovisionales.

Laadquirentereconocerá,alosefectosdecomple-tarlacontabilizacióninicial,cualquierajustequeserealiceaesosvaloresprovisionales:a) Dentrodelosdocemesessiguientesalafecha

deadquisición.b) Desdelafechadeadquisición.Porlotanto:

(i) Elimporteenlibrosdelosactivos,pasivosypasivoscontingentesidentificables,quesereconozcanoajustenparacompletarlacontabilizacióninicial,secalcularácomosisuvalorrazonableenlafechadeadquisiciónsehubiesereconocidoenesafecha.

(ii) Laplusvalíacompradaocualquierganan-ciareconocidadeacuerdoconelpárrafo56,seajustaráconefectosdesdelafechadeadquisiciónporun importe igual al

Normas INterNacIoNales de INformacIóN fINaNcIera

ac tualIdad empresarIal NIIF 3

15

ajustedel valor razonableque tuvieraenesa fechael activo,pasivoopasivocontingenteidentificablequeestésiendoreconocidooajustado.

(iii) La informacióncomparativapresentadaparalosperíodosanterioresalmomentodecompletarlacontabilizacióninicialdela combinación, sepresentará comosilamismasehubiesecompletadoen lafechadeadquisición.Estoincluyetantoladepreciaciónadicional,comocualquierotroefectoreconocidoenelresultadodelperíodocomoconsecuenciadecomple-tarlacontabilizacióninicial.

Ajustes posteriores al momento de completar la contabilización inicial

63 Los ajustes a la contabilización inicial de una combinación de negocios, efectuados después de que dicha contabilización inicial se haya completado, se deben reconocer como correc-ciones de errores, de acuerdo con la NIC 8

SegúnlaNorma,exceptoenloscasostratadosenlospárrafos33,34y65,losajustesalacontabili-zación inicialdeunacombinacióndenegocios,efectuadosdespuésdequedichacontabilizacióninicialsehayacompletado,sereconoceráncomocorreccionesdeerrores,deacuerdoconlaNIC8PolíticasContables,CambiosenlasEstimacionesContablesyErrores.Losajustesalacontabilizacióninicialdeunacombinacióndenegocios,despuésdequesehayacompletado,noseconsideraráncomocambiosen lasestimaciones.DeacuerdoconlaNIC8,elefectodeuncambioenlasestima-cionessereconoceráenelperíodocorrienteyenlosfuturos.

64 Aplicación del tratamiento retroactivo de la NIC 8

LaNIC8 requiereque laentidadcontabilice lacorreccióndeunerrordeformaretroactiva,yquepresentelosestadosfinancieroscomosielerrornohubieseocurridonunca,mediantelareexpresióndelainformacióncomparativaparaelperíodooperíodosanterioresenlosquesecometióelerror.Por lo tanto, el importeen librosdeunactivo,pasivoopasivocontingente identificablede laentidadadquirida,quesehubiera reconocidooajustadocomoconsecuenciadelacorreccióndeunerror,secalcularácomosielvalorrazonableoelvalorrazonableajustadoenlafechadeadquisición,sehubieranreconocidoenesafecha.Laplusvalíacompradaolagananciareconocidaenunperíodoanterior,deacuerdoconelpárrafo56,seajustaránretroactivamenteporun importe igual al valorrazonableenlafechadeadquisición(oalajustealvalorrazonableenlafechadeadquisición)delactivo,pasivoopasivocontingente identificablereconocido(oajustado).

Reconocimiento de activos por impuestos dife-ridos después de completar la contabilización inicial

65 Aplicación de la NIC 12 – Impuesto a la Renta LaNormaseñalaquesielbeneficiopotencialde

laspérdidasfiscales,quelaentidadadquiridaten-gaderechoacompensarenelfuturo,odeotrosactivosporimpuestosdiferidosnocumplieseloscriteriosdelpárrafo37para su reconocimientoporseparadocuandosecontabiliceinicialmentelacombinacióndenegocios,perofueseposterior-menteobjetoderealización,laentidadadquirentereconocerádichobeneficio como ingresosdeacuerdoconlaNIC12ImpuestoalaRenta.

Además,laadquirente:a) reduciráel importeen librosde laplusvalía

compradahasta el importeque sehabríareconocidoenelcasodequeelactivoporimpuestosdiferidoshubiera sidoobjetodereconocimientocomounactivoidentificabledesdelafechadeadquisición;y

b) reconocerálareduccióndelimporteenlibrosdelaplusvalíacompradacomoungasto.

Noobstante,esteprocedimientonodarálugaralacreacióndeunexcesocomoeldescritoenelpárrafo56,nipodráincrementarelimportedelasgananciaspreviamentereconocidasdeacuerdoconelcitadopárrafo56.

INFORMACIÓN A REVELAR

66 Información sobre combinaciones de negocios efectuadas durante el ejercicio y hasta antes de la fecha de autorización de emisión de los estados financieros

LaNormarequierequelaentidadadquirenterevelelainformaciónquepermitaalosusuariosdesusestadosfinancierosevaluarlanaturalezayefectosfinancierosdelascombinacionesdenegociosquehayaefectuado:a) Duranteelperíodo.b) Despuésdelafechadelbalance,peroantes

deque los estados financieroshayan sidoautorizadosparasuemisión.

67 Información a revelar respecto a combinaciones de negocios realizadas durante el ejercicio

Paradarcumplimientoalprincipiocontenidoenelapartado(a)delpárrafo66,laNormarequierequelaentidadadquirenterevele,paracadaunadelascombinacionesdenegociosquehayaefectuadoduranteelperíodo,lasiguienteinformación:a) Losnombresydescripcionesdelasentidades

onegocioscombinados.b) Lafechadeadquisición.c) Elporcentajedeinstrumentosdepatrimonio

conderechoavotoadquirido.d) Elcostodelacombinación,yunadescripción

de los componentesdelmismo,donde se

NIIf 3 - combINacIóN de NegocIos

IN s t I t u t o pa c í f I c oNIIF 3

16

incluirán loscostosdirectamenteatribuiblesalacombinación.Cuandosehayanemitidoosepuedanemitirinstrumentosdepatrimo-niocomopartedeesecosto,deberevelarsetambiénlasiguienteinformación:(i) Elnúmerodelosinstrumentosdepatri-

monioquesehanemitidoosepuedenemitir.

(ii) Elvalorrazonablededichosinstrumentos,asícomo,lasbasesparaladeterminacióndedichovalorrazonable.Sinoexistieraunpreciopublicadoparaesosinstrumentosenlafechadeintercambio,serevelaránlashipótesis significativasutilizadasenladeterminacióndelvalor razonable.Siexistieraunpreciopublicadoenlafechadeintercambio,peronosehubierautili-zadocomobaseparadeterminarelcostodelacombinación,serevelaráestehecho,juntocon las razonesparanoutilizarelpreciopublicado;elmétodoehipótesissignificativasutilizadasparaatribuirunvalora los instrumentosdepatrimonio;yelimportetotaldeladiferenciaentreelvaloratribuidoaestos instrumentosdepatrimonioysupreciopublicado.

e) Detalles de aquellas operaciones que laentidadhayadecididovenderodisponerdeellasporotravía, comoconsecuenciade lacombinación.

f ) Losimportesreconocidos,enlafechadead-quisición,paracadaclasedeactivos,pasivosypasivoscontingentesdelaentidadadquiriday,amenosquefueraimpracticableincluirestainformación, los importesen librosdecadaunadelasanterioresclases,determinadasdeacuerdoconlasNIIF,inmediatamenteantesdelacombinación.Sifueraimpracticablerevelarestaúltimainformación,serevelaráestehecho,juntoconunaexplicacióndelasrazones.

g) El importedecualquierexceso reconocidoenelresultadodelperíododeacuerdoconelpárrafo56,juntoconlarúbricadelestadoderesultadosenlaquesehayareconocidoesteexceso.

h) Unadescripciónde los factoresquehayancontribuido al costoqueha tenido comoconsecuenciaelreconocimientodeunplus-valíacomprada-unadescripcióndecadaunode los activos intangiblesquenohan sidoreconocidosporseparadodelaplusvalíacom-prada,juntoconunaexplicacióndeporquéelvalorrazonabledelosactivosintangiblesnohapodidosermedidodeformafiable-o,ensucaso,unadescripcióndelanaturalezadecualquierexcesoreconocidoenelresultadodelperíododeacuerdoconelpárrafo56.(i) El importe del resultado del período

aportadoporlaentidadadquiridadesde

la fechadeadquisiciónal resultadodelperíododelaadquirente,salvoqueseaimpracticable revelaresta información.En caso de ser impracticable revelardichodato; estehecho seráobjetoderevelación,juntoconunaexplicacióndelasrazones.

68 Consideración del criterio de importancia rela-tiva

LaNormarequierequela informaciónrequeridapor elpárrafo67 se reveleen formaagrupadapara lascombinacionesdenegocios,efectuadasduranteelperíodosobreelqueseinforma,quein-dividualmentecarezcandeimportanciarelativa.

69 Obligación de revelar la contabilización provi-sional de una combinación de negocios

LaNormarequierequesilacontabilizacióninicialdeunacombinacióndenegociosefectuadadu-ranteelperíodohubierasidodeterminadasólodeformaprovisional,comosedescribeenelpárrafo62,sereveleestehechojuntoconunaexplicacióndelasrazones.

70 Revelación de información referente a ingre-sos ordinarios y resultados del período sobre combinaciones de negocios efectuadas en el período

Paradarcumplimientoalprincipiocontenidoenelapartado(a)delpárrafo66, laNormarequiereque laentidadadquirente revele, salvoqueseaimpracticable,lasiguienteinformación:a) Losingresosordinariosdelaentidadresultante

delacombinaciónparaelperíodo,comosilafechadeadquisicióndetodaslascombinacio-nesdenegociosefectuadasduranteelperíodohubierasidoalcomienzodelmismo.

b) Elresultadodelperíododelaentidadresul-tantede la combinación, como si la fechadeadquisiciónde todas lascombinacionesdenegociosefectuadasduranteelperíodohubierasidoelcomienzodelmismo.

Silarevelacióndeestainformaciónfueraimprac-ticable, se revelaría estehecho, junto conunaexplicacióndelasrazones.

71 Revelación de combinaciones de negocios efectuadas en el período de hechos o sucesos posteriores a la fecha del balance general

LaNormarequierequeparadarcumplimientoalprincipiocontenidoenelapartado(b)delpárrafo66,laadquirenterevelelainformaciónrequeridaporelpárrafo67paracadaunadelascombinacio-nesdenegociosefectuadasdespuésdelafechadelbalance,peroantesdequelosestadosfinancierosseanautorizadosparasuemisión,amenosquetalrevelaciónseaimpracticable.Sifueraimpracticablerevelaralgunapartedeestainformación,sereve-laráestehecho,juntoconunaexplicación de las razones.

Normas INterNacIoNales de INformacIóN fINaNcIera

ac tualIdad empresarIal NIIF 3

17

72 Revelación de información sobre los efectos financieros de las pérdidas, ganancias, correc-ciones de errores y otros ajustes, reconocidos durante el período corriente

LaNormarequierequelaentidadadquirentereveleinformaciónquepermita a losusuariosde susestadosfinancierosevaluarlosefectosfinancierosdelaspérdidas,ganancias,correccionesdeerroresyotrosajustes, reconocidosduranteelperíodocorriente,queserelacionenconlascombinacionesdenegociosquehubieransidoefectuadasenelperíodocorrienteoenanteriores.

73 Información a revelar respecto a los efectos financieros de las pérdidas, ganancias, correc-ciones de errores y otros ajustes, reconocidos durante el período corriente

Paradarcumplimientoalprincipiocontenidoenelpárrafo72, laNorma requiereque laentidadadquirenterevelaralasiguienteinformación:a) Elimporteyunaexplicaciónsobrecualquier

pérdidaogananciareconocidaenelperíodocorrienteque:(i) serelacionenconlosactivosidentificables

adquiridos y con lospasivosopasivoscontingentesidentificablesasumidosenunacombinacióndenegociosquehayasidoefectuadaenelperíodocorrienteoenunoanterior;y

(ii) seandetalmagnitud,naturalezaoreper-cusióntalesquesurevelaciónsearelevan-tepara lacomprensióndeldesempeñofinancierodelaentidad.

b) Silacontabilizacióninicial,paraunacombina-cióndenegociosquetuvolugarenelperíodoinmediatamenteanterior, fuedeterminadasóloprovisionalmentealfinaldedichoperío-do,losimportesyexplicacionesdelosajustesalosvaloresprovisionalesreconocidosduranteelperíodocorriente.

c) La información sobre las correcciones de errores cuya revelación requiere laNIC 8,conrelaciónaalgunodelosactivos,pasivosopasivoscontingentesidentificablesdelaentidadadquirida,osobreloscambiosenlosvaloresasignadosaesaspartidas,quela adquirentehaya reconocidodurante elperíodocorrientedeacuerdoconlospárrafos63y64.

74 Obligación de revelar información que permita a los usuarios de sus estados financieros eva-luar los cambios en el importe en libros de la plusvalía comprada durante el período

LaNormarequierequelaentidadrevelelainforma-ciónquepermitaalosusuariosdesusestadosfinancieros evaluar los cambios en el importeen libros de la plusvalía compradaduranteelperíodo.

75 Información a revelar para cumplir el requeri-miento del párrafo 74

Paradarcumplimientoalprincipiocontenidoenelpárrafo74,laNormarequierequelaentidadrevelelaconciliacióndelimporteenlibrosdelaplusvalíacompradaalprincipioyalfinaldelperíodo,mos-trandoporseparado:a) elimportebrutodelmismoylaspérdidaspor

deteriorodevaloracumuladasalprincipiodelperíodo;

b) laplusvalía compradaadicional reconocidaduranteelperíodo,conexcepcióndelaplus-valíacompradaquesehaya incluidoenungrupoendesapropiacióndeelementosque,enelmomentodelaadquisición,cumplaloscriteriosparaserclasificadocomomantenidoparalaventa,deacuerdoconlaNIIF5;

c) losajustesqueprocedandelreconocimientoposteriordeactivosporimpuestosdiferidosefectuadoduranteelperíodo,deacuerdoconelpárrafo65;

d) laplusvalíacomprada incluidaenungrupoendesapropiacióndeelementosquesehayaclasificadocomomantenidoparalaventa,deacuerdoconlaNIIF5,asícomo,laplusvalíacompradadadadebajaduranteelperiodosinquehubierasido incluidapreviamenteen ningún grupo en desapropiación deelementosclasificadocomomantenidoparalaventa;

e) laspérdidaspordeteriorodelvalorreconoci-dasduranteelperíodo,deacuerdoconlaNIC36;

f ) lasdiferenciasnetasdecambiosurgidasduran-teelperíodo,deacuerdoconlaNIC21EfectosdelasVariacionesenlasTasasdeCambiodelaMonedaExtranjera;

g) cualesquieraotroscambiosenelimporteenlibrosduranteelperíodo;y

h) elimportebrutodelaplusvalíacompradaylaspérdidaspordeteriorodelvaloracumuladasalfinaldelperíodo.

76 Revelación del importe recuperable y deterioro de valor de la plusvalía comprada

LaNormarequierequelaentidadrevele,ademásdelosdatosrequeridosenelapartado(e)delpárrafo75,informaciónsobreelimporterecuperableyso-breeldeteriorodelvalordelaplusvalíacompradaexigidaporlaNIC36.

77 Información adicional a revelar Sisepresentaraelcasodeunasituaciónenlaque

lainformación,cuyarevelaciónrequiereestaNIIF,nocumplieselosobjetivosestablecidosenlospá-rrafos66,72y74,laentidadrevelarálainformaciónadicionalquefueranecesariaparacumplirdichosobjetivos.

NIIf 3 - combINacIóN de NegocIos

IN s t I t u t o pa c í f I c oNIIF 3

18

DISPOSICIONES TRANSITORIAS Y FECHA DE VIGENCIA

78 Vigencia de la NIIF 3 Exceptoporloprevistoenelpárrafo85,laNIIF3se

aplicaráenlacontabilizacióndelascombinacionesdenegociosenlasquelafechadelacuerdoseaapartirdel31demarzode2004.

EstaNIIF también se aplicará en la contabiliza-ción: a) de laplusvalía compradaque surjaenuna

combinación de negocios cuya fecha deacuerdoseaapartirdel31demarzode2004;o

b) decualquierexcesodelaparticipacióndelaentidadadquirenteenelvalorrazonablenetodelosactivos,pasivosypasivoscontingentesidentificablessobreelcostodeunacombina-cióndenegocioscuyafechadeacuerdoseaapartirdel31demarzode2004.

Plusvalía comprada previamente reconocida

79 Aplicación prospectiva para el caso de la plus-valía comprada previamente reconocida

LaNorma requiereque laentidadapliqueestaNIIFdeformaprospectiva,desdeelcomienzodelprimerperíodoanualquecomienceapartirdel31demarzode2004:• alaplusvalíacompradaadquiridaenunacom-

binacióndenegocioscuyafechadelacuerdoseaantesdel31demarzode2004,asícomo,

• alaplusvalíacompradaquesurjadelaparticipa-ciónenunaentidadcontroladadeformaconjun-taquesehayaobtenidoantesdel31demarzode2004,ysehayacontabilizadoaplicandoelmétododelaconsolidaciónproporcional.

Porlotanto,laentidad:a) dejarádeamortizardichaplusvalíacomprada

desdeelprincipiodelprimerperíodoanualquecomienceapartirdel31demarzode2004;

b) eliminaráelimporteenlibrosdeladeprecia-ciónacumuladacorrespondiente,reduciendolaplusvalíacomprada,alprincipiodelprimerperíodoanualquecomienceapartirdel31demarzode2004;y

c) comprobaráeldeteriorodelvalordelaplusva-líacomprada,deacuerdoconlaNIC36(segúnla revisiónde2004)desdeel comienzodelprimerperíodoanualquecomienceapartirdel31demarzode2004.

80 Ajuste contra el patrimonio neto LaNormaseñalaquesi laentidadhubierareco-

nocidoconanterioridad laplusvalía compradacomounadeduccióndelpatrimonioneto, noreconoceráelimportedelmismoenelresultadodelperíodocuandovendaodispongaporotravíadelatotalidadopartedelnegocioconelque

serelacioneesaplusvalíacomprada,nicuandoelvalordelaunidadgeneradoradeefectivoalaqueestéasociadosufraundeteriorodelvalor.

Minusvalía comprada previamente reconocida

81 Casos en que se debe dar de baja, practicando el correspondiente ajuste en el saldo inicial de las ganancias acumuladas, el importe en libros de cualquier minusvalía comprada

LaNormarequierequealiniciarelprimerperíodoanualquecomienceapartirdel31demarzode2004,sedebedardebaja,practicandoelcorres-pondienteajusteenelsaldoinicialdelasgananciasacumuladas, el importe en librosde cualquierminusvalíacompradaqueprocedierade:a) unacombinacióndenegocioscuyafechadel

acuerdofueraanterioral31demarzode2004,ob) unaparticipaciónenunaentidadcontrolada

deformaconjuntaquesehubieraobtenidoantesdel31demarzode2004,ysecontabiliza-raaplicandolaconsolidaciónproporcional.

Activos intangibles previamente reconocidos

82 Aplicación del método de consolidación pro-porcional

LaNormarequierequeelimporteenlibrosdeunapartidaclasificadacomoactivointangibleque:a) fueraadquiridoenunacombinacióndene-

gocioscuyafechadelacuerdofueraanterioral31demarzode2004,o

b) procedieradelaparticipaciónenunaentidadcontroladadeformaconjuntaquesehubieraobtenidoantesdel31demarzode2004.

Secontabiliceaplicandolaconsolidaciónpropor-cionalysereclasifiquecomoplusvalíacompradaal iniciodelprimerperíodoanualquecomienceapartirdel31demarzode2004,sidichoactivointangiblenocumplieseloscriteriosdeidentifica-bilidaddelaNIC38(segúnlarevisiónde2004).

Inversiones contabilizadas por el método de la participación

83 Aplicación de la NIIF 3 para las Inversiones con-tabilizadas por el método de la participación

LaNormaseñalaqueparalasinversionesconta-bilizadasaplicandoelmétododelaparticipación,yadquiridasapartirdel31demarzode2004,laentidadaplicaráestaNIIFalacontabilizaciónde:a) Laplusvalía comprada adquiridaqueesté

incluidaenelimporteenlibrosdedichainver-sión.Portanto,ladepreciacióndeesaplusvalíacompradanoseincluiráenladeterminacióndelaparticipacióndelaentidadenelresultadodelaentidadenlaquesehainvertido.

b) Cualquierexceso incluidoenel importeenlibrosdelaparticipacióndelaentidadenelvalorrazonablenetodelosactivos,pasivosy

Normas INterNacIoNales de INformacIóN fINaNcIera

ac tualIdad empresarIal NIIF 3

19

pasivoscontingentesidentificablesdelaen-tidadenlaquesehainvertido,sobreelcostode la inversión.Portanto, laentidad incluiráeste exceso como ingreso al determinar la porciónque lecorrespondeenel resultadodelaparticipada,paraelperíodoenelqueseadquiriólainversión.

84 Aplicación prospectiva de la NIIF 3 LaNormaseñalaqueparalasinversionescontabili-

zadasaplicandoelmétododelaparticipación,quesehayanadquiridoantesdel31demarzode2004:a) LaentidadaplicaráestaNIIFde formapros-

pectiva,desdeel iniciodelprimerperíodoanualquecomienceapartirdel31demarzode2004,paralaplusvalíacompradaadquiridaqueestéincluidaenel importeenlibrosdedichainversión.

Portanto,laentidadcesará,desdeesafecha,de incluir ladepreciacióndedichaplusvalíacompradaenladeterminacióndelaporciónquecorrespondaalaentidadenelresultadodelaparticipada.

b) Laentidaddarádebaja,al iniciodelprimerperíodoanualquecomienceapartirdel31demarzode2004,cualquierminusvalíacom-pradaincluidaenelimporteenlibrosdedichainversión,conelcorrespondienteajusteenelsaldoinicialdelasgananciasacumuladas.

Aplicación retroactiva limitada

85 Aplicación retroactiva limitada para plusvalías adquiridas antes de la entrada en vigencia de la Norma

LaNormapermitealasentidadesaaplicarlosre-querimientosdeestaNIIFalaplusvalíacompradaexistenteoadquiridaposteriormente,asícomo,alascombinacionesdenegociosquehubieranocu-rridoenunafechaanterioralasfechasdevigenciaseñaladasenlospárrafos78a84,siempreque:a) Tanto las valoraciones comoel restode la

información,necesariaparaaplicar laNIIFalascombinacionesdenegociospasadas, seobtenganenelmomentoenqueesascom-binacionessecontabilizaroninicialmente;y

b) LaentidadapliquetambiénlaNIC36(segúnlarevisiónde2004)ylaNIC38(segúnlare-visiónde2004)deformaprospectivadesdeesamismafecha,ylasvaloracionesydemásinformación,necesariasparaaplicaresasNor-masdesdeesafecha,sehayanobtenidoporlaentidaddemaneraquenoseanecesariohacerestimacionesquedeberíanhabersidorealizadasenunafechaanterior.

DEROGACIÓN DE OTROS PRONUNCIAMIENTOS

86 Derogación de la NIC 22 EstaNIIFderogalaNIC22CombinacionesdeNe-

gocios(emitidaen1998).

87 Derogación de Interpretaciones – SIC EstaNIIFderoga las siguientes interpretaciones

SIC:a) SIC-9CombinacionesdeNegocios–Clasifica-

cióncomoAdquisicionesocomoUnificacióndeIntereses.

b) SIC-22CombinacionesdeNegocios–AjustesPosterioresalReconocimientoInicialdelosValoresRazonablesydelaPlusvalíaCompra-da;y

c) SIC-28CombinacionesdeNegocios–FechadeIntercambioyValorRazonabledelosIns-trumentosdeCapital.

Apéndice A

Definiciones de términos EsteApéndiceesparteintegrantedelaNIIF3.

Apéndice A

Definiciones de términosEsteApéndiceesparteintegrantedelaNIIF3.Activo intangible:Activo intangible tieneelmismosig-nificadoqueen laNIC38Activos Intangibles,esdecir, eldeunactivo identificabledecarácternomonetarioy sinsustanciafísica.Combinación de negocios:Launióndeentidadesonego-ciosseparadosenunaúnicaentidadqueinforma.Combinación de negocios entre entidades o negocios bajo control común: Una combinación de negocios en la quetodaslasentidadesonegocioscombinadosestáncontro-lados,enúltimainstancia,porunamismaparteopartes,tantoantescomodespuésdequetengalugarlacombinacióndenegocios,yestecontrolnotienecaráctertransitorio.Control: Elpoderparadirigir laspolíticasfinancierasydeoperacióndeunaentidadonegocio,conelfindeobtenerbeneficiosdesusactividades.Controladora:Aquellaentidadquetieneunaomássub-sidiarias.Entidad de carácter mutualista: Una entidad diferente de lasquesonpropiedadde los inversores, talcomounamutualistade segurosounacooperativamutualista,queproporcionacostosmásbajosuotrosbeneficioseconómicosquerevientendirectayproporcionalmentelostenedoresdepólizasoparticipantes.Entidad que informa:Unaentidadpara la cual existenusuariosqueconfíanenque losestadosfinancierosconpropósitosdeinformacióngenerallesseránútilesparatomardecisionesrespectoalacolocacióndesusrecursos.Laentidadqueinformapuedeserunaentidadaisladaoungrupoquecomprendaalacontroladoraytodassussubsidiarias.Fecha de adquisición:Lafechaenquelaentidadadquiereobtieneefectivamenteelcontrolsobrelaadquirida.Fecha de intercambio:Cuandosellevaacabounacom-binacióndenegociosmedianteunaúnica transaccióndeintercambio, lafechadeintercambioeslafechadeadqui-sición.Cuando lacombinacióndenegocios requieramásdeunatransaccióndeintercambio,porejemplocuandoserealizaenetapasmediantecomprassucesivasdeacciones,lafechadeintercambioeslafechaenquesereconocecadainversiónindividualenlosestadosfinancierosdelaentidadadquirente.

NIIf 3 - combINacIóN de NegocIos

IN s t I t u t o pa c í f I c oNIIF 3

20

Fecha del acuerdo:Lafechaenqueserealzaunacuerdosustantivoentrelaspartesqueparticipanenlacombinacióny,enelcasode lasentidadesconcotizaciónpública,esanunciadoalpúblico.Enelcasodeunaadquisiciónhostil,lafechamástempranaenqueseobtieneunacuerdosus-tantivo,entrelaspartesqueparticipanenlacombinación,esaquellaenquehanaceptado laofertade laentidadadquirenteunnúmerodepropietariosdelaadquiridaqueseasuficienteparaobtenerelcontrolsobrelamisma.Interés minoritario (intereses minoritarios) negocio: Aquellapartedel resultadodelperiodoyde losactivosnetosdeunasubsidiariaquenocorresponden,bienseadirectaoindirectamenteatravésdeotrassubsidiarias,alaparticipacióndelacontroladoradelgrupo.Unconjuntointegradodeactividadesyactivosdirigidosygestionadosconelfindeproporcionar:a) Unrendimientoalosinversores;ob) Menores costosuotrosbeneficioseconómicosque

revientandirectayproporcionalmentealostenedoresdepólizasoparticipantes.

Unnegociosecomponegeneralmentedeinsumos,pro-cesosaplicadosa losmismosyde loscorrespondientesproductosqueson,oserán,utilizadosparageneraringresosordinarios.Sihayunaplusvalíacompradapresenteenunconjuntodeactividadesyactivostransferidos,sepresumiráqueelconjuntocedidoesunnegocio.Negocio conjunto:Negocio conjunto tieneelmismosignificadoqueenlaNIC31ParticipacionesenNegociosConjuntos,esdecir,esacuerdocontractualenvirtuddelcualdosomáspartícipesemprendenunaactividadeconómicaquesesometeacontrolconjunto.Pasivo contingente:EltérminopasivocontingentetieneelmismosignificadoqueenlaNIC37,Provisiones,ActivosContingentesyPasivosContingentes,esdecir:a) Unaobligaciónposible,surgidaaraízdesucesospasados,

cuyaexistenciahadeserconfirmadasóloporlaocurren-cia,deunoomáseventosinciertosenelfuturo,quenoestánenteramentebajoelcontroldelaidentidad;o

b)Unaobligaciónpresente,surgidaaraízdesucesospasa-dos,quenosehanreconocidoporque

i) Noesprobableque laentidad tengaque liquidarla,desprendiéndosederecursosqueincorporenbeneficioseconómicos;o

Elimportedelaobligaciónnopuedeservaloradoconlasuficientefiabilidad.

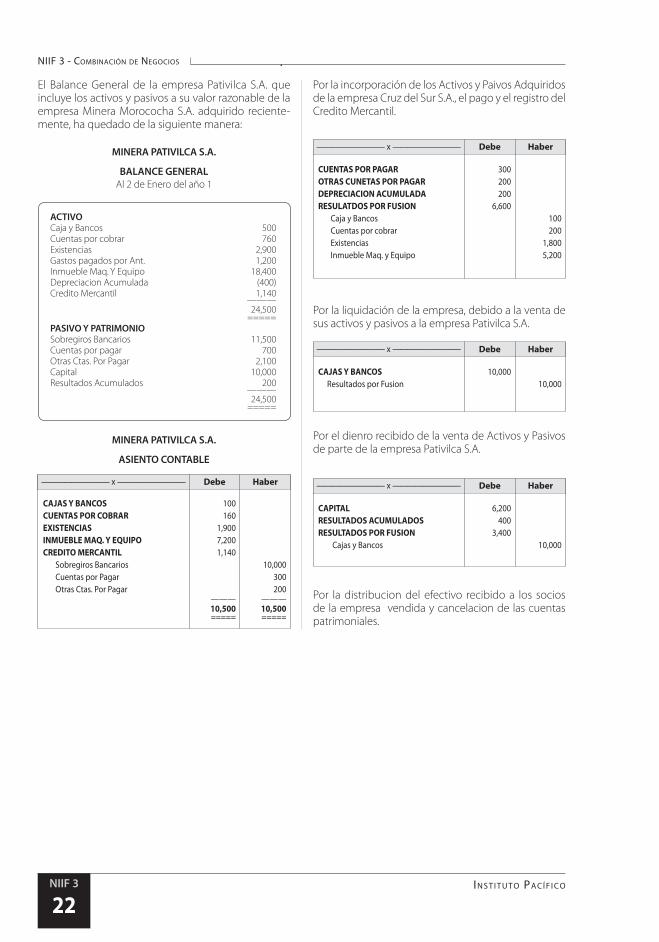

CASO PRÁCTICO

LaempresaCRUZDELSURS.A.el2deenerodelaño1adquierelosactivosypasivosdelaempresaPATIVILCAS.A.pasandoaobtenerelcontroltotaldelosactivosnetosydelasoperacionesdelaemrpesaadquirida.Laoperacióndeacuerdoalparrafo14de lanormaInternacionalenestudiodebesercontabilizadousandoelmetododeAdquisicion.yenconcordanciaalparrafo24deestanorma,determinaquelaentidadadquirientevaloraraelcostodelacombinacióndenegocioscomolasumade:

a) Losvaloresrazonables,enlafechadeintercambio,delosactivosentregados,lospasivosincurridosoasumidosylosinstrumentosdepatrimonioemi-tidosporlaadquirienteacambiodelcontroldelaentidadadquirida;mas

b) Cualquiercostodirectamenteatribuiblealacom-binacióndenegocios.

LacompraseefectuoalcontadoporS/.10,000conunfinanciamientodelBancoLatino.Alafechadelastransacciones,losBalancesGeneralesdeambasempresassonlossiguientes:

BALANCE GENERALAl2deEnerodelaño1

PATIVILCA S.A.

BALANCE GENERALAl2deEnerodelaño1

ACTIVO 400CajayBancos 600Existencias 1,000GastospagadosporAnticipado 1,200InmuebleMaquinariayEquipo 11,200DepreciacionAcumulada (400) ——— 14,000 ===== PASIVO Y PATRIMONIO SobregirosBancarios 1,200CuentasporPagar 500OtrasCtas.PorPagar 2,100Capital 10,000ResultadosAcumulados 200 ——— 14,000 =====

ACTIVO CajayBancos 100Cuentasporcobrar 200Existencias 1,800InmuebleMaquinariayEquipo 5,200DepreciacionAcumulada (200) ——— 7,100 ===== PASIVO Y PATRIMONIO Cuentasporpagar 300OtrasCtas.Porpagar 200Capital 6,200ResultadosAcumulados 400 ——— 7,100 =====

Normas INterNacIoNales de INformacIóN fINaNcIera

ac tualIdad empresarIal NIIF 3

21