NIF A-2 POSTULADOS BÁSICOSNIF A-2 Postulados Básicos A-2 Los Postulados Básicos son fundamentos...

15

Transcript of NIF A-2 POSTULADOS BÁSICOSNIF A-2 Postulados Básicos A-2 Los Postulados Básicos son fundamentos...

NIF A-2 POSTULADOS

BÁSICOS ¡en términos sencillos!

Importancia de las NIFs. Son la base de la teoría contable, que sirven como marco regulador para la emisión de estados financieros, evitando o reduciendo con ello, en lo posible, discrepancias de criterios que puedan originar diferencias sustanciales en la información presentada en dichos estados financieros. Aún y cuando las NIFs representan el marco normativo de la contabilidad financiera, es una realidad que la mayoría de los contadores desconocen estas Normas, por diferentes razones, una de ellas por la redacción poco comprensible a la simple lectura. La NIF A-2 presenta los Postulados Básicos de la Contabilidad Financiera, y debes aplicarlos. Analízalos y has la diferencia.

Si te dijera que estos Postulados Básicos, los podemos

analizar de manera sencilla ¿Aceptarías la invitación a hacerlo? Descubre que aún y cuando la redacción de estos postulados, como lo dijimos anteriormente, no son sencillos de entender a la primera lectura, conocerás su interpretación y los aplicarás con conocimiento de causa. Continúa leyendo, al finalizar la lectura de estos Postulados Básicos te sentirás un paso delante de muchos de tus colegas, contando con conocimientos para hacer más profesional tu labor contable.

NIF A-2 Postulados Básicos

A-2

Los Postulados Básicos son fundamentos que rigen el ambiente en el que debe operar el sistema de información contable, y son los siguientes:

1.Sustancia Económica.

2.Entidad Económica.

3.Negocio en Marcha.

4.Devengación Contable.

5.Asociación de Costos y

Gastos con Ingresos.

6. Valuación

7. Dualidad Económica.

1. Sustancia Económica A-2

Que los gastos correspondan a las operaciones de la empresa y se realicen para

ésta.

Gastos realizados efectivamente para la actividad al que se dedica el ente.

Permite identificar las operaciones que debe captar el sistema de información contable.

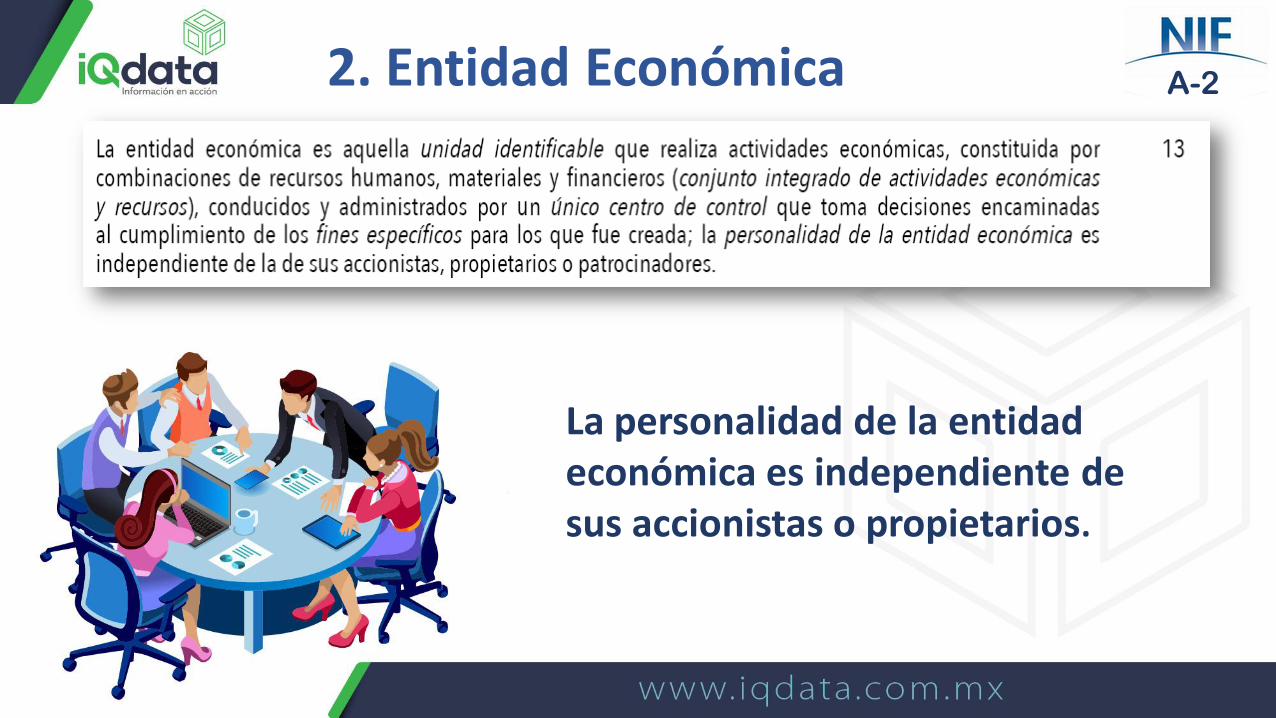

2. Entidad Económica A-2

La personalidad de la entidad económica es independiente de sus accionistas o propietarios.

3. Negocio en Marcha A-2

La entidad económica

continuará en operación.

4. Devengación Contable A-2

Devengado • Las transacciones se

reconocen cuando ocurren.

• Derecho de cobro u obligación de pago.

Realizado • Cuando se cobra o paga

se materializa. • Se considera realizado

para fines contables.

Registro contable del derecho de cobro u obligación de pago, cuando se conoce, independientemente del momento de pago.

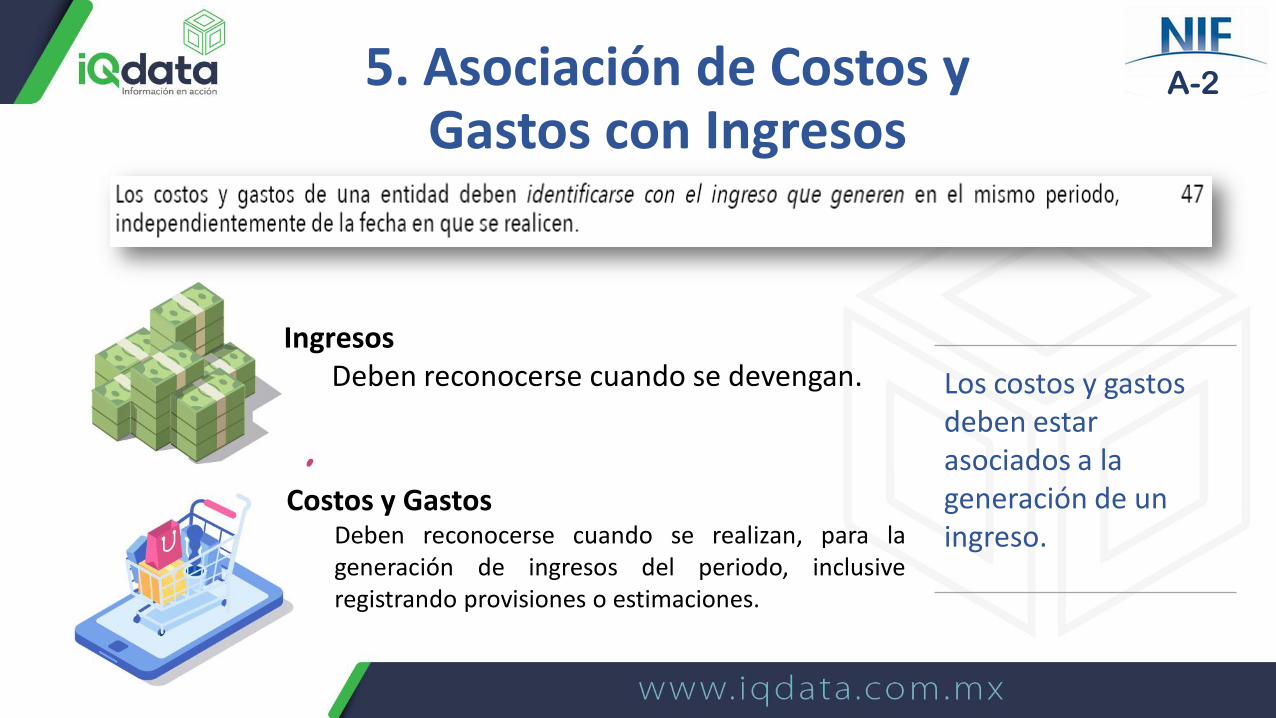

5. Asociación de Costos y Gastos con Ingresos

Los costos y gastos deben estar asociados a la generación de un ingreso.

A-2

Ingresos Deben reconocerse cuando se devengan.

Costos y Gastos Deben reconocerse cuando se realizan, para la generación de ingresos del periodo, inclusive registrando provisiones o estimaciones.

6. Valuación A-2

Las operaciones de una entidad deben ser cuantificables en términos monetarios confiables, dependiendo de las características del rubro a ser valuado, reconociendo un valor inicial y un valor posterior en caso de ser modificado o ajustado éste.

7. Dualidad Económica

Activo = Pasivo (+) Capital

A-2

8. Consistencia A-2

Operaciones iguales, mismo registro contable.