NIC 23 Costos por Préstamos - cpcen.org.ar · 21/03/2013 3 NIC 23 – Costos por préstamos...

54

21/03/2013 1 “LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF). CICLO INTRODUCTORIO” MÓDULO VI: COSTOS POR PRÉSTAMOS- DETERIORO DEL VALOR DE LOS ACTIVOS- ARRENDAMIENTOS- INFORMACIÓN FINANCIERA EN ECONOMÍAS HIPERINFLACIONARIAS • Costos por préstamos (NIC 23) • Deterioro del valor de los activos (NIC 36) • Arrendamientos (NIC 17) • Información financiera en economías hiperinflacionarias ( NIC 29-CINIIF 7) • NIC 23 • Costos por Préstamos 2

Transcript of NIC 23 Costos por Préstamos - cpcen.org.ar · 21/03/2013 3 NIC 23 – Costos por préstamos...

21/03/2013

1

“LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF). CICLO INTRODUCTORIO”

MÓDULO VI: COSTOS POR PRÉSTAMOS- DETERIORO DEL VALOR DE LOS ACTIVOS-

ARRENDAMIENTOS- INFORMACIÓN FINANCIERA EN ECONOMÍAS

HIPERINFLACIONARIAS

• Costos por préstamos (NIC 23)

• Deterioro del valor de los activos (NIC 36)

• Arrendamientos (NIC 17)

• Información financiera en economías hiperinflacionarias ( NIC 29-CINIIF 7)

• NIC 23

• Costos por Préstamos

2

21/03/2013

2

NIC 23 – Costos por préstamos

Contenido

• Objetivo

• Alcance

• Definiciones

• Costos de Préstamos – tratamiento

• Revelación

3

NIC 23 – Costos por préstamos

Objetivo

El objetivo de esta Norma es prescribir el tratamiento contable de los costos por préstamos directamente atribuibles a la adquisición, construcción o producción de un activo que califica

4

21/03/2013

3

NIC 23 – Costos por préstamos

Alcance

• Aplicable para todos los costos por préstamos, pero no es obligatoria para los siguientes activos:

– Activos medidos a valor razonable

– Inventarios elaborados o de alguna forma producidos en grandes cantidades y en forma repetitiva

• No contempla el costo del capital, incluido el costo de capital preferido no clasificado como deudas

5

NIC 23 – Costos por préstamos

Definiciones

• Costos de préstamos

– Intereses y otros costos incurridos por un ente en relación con la obtención de fondos vía préstamos

• Activos que califican

– Activos que requieren de un período sustancial de tiempo para estar listos para su uso en la forma que se intenta o para su venta

6

21/03/2013

4

NIC 23 – Costos por préstamos

Reconocimiento

• Costos Financieros elegibles

– Los que se hubieran evitado si no se hubiera efectuado la erogación en el activo que califica

– Atribuibles directamente

7

NIC 23 – Costos por préstamos

Reconocimiento

• Costos Financieros elegibles …

– Tasa de capitalización

• Préstamos específicos: utilizar los costos de los préstamos específicos

• • Si no hay financiación específica

–Capitalizar los costos aplicando la tasa promedio ponderada a las inversiones en el activo

–Nunca capitalizar intereses en exceso de los costos financieros del ente

8

21/03/2013

5

NIC 23 – Costos por préstamos

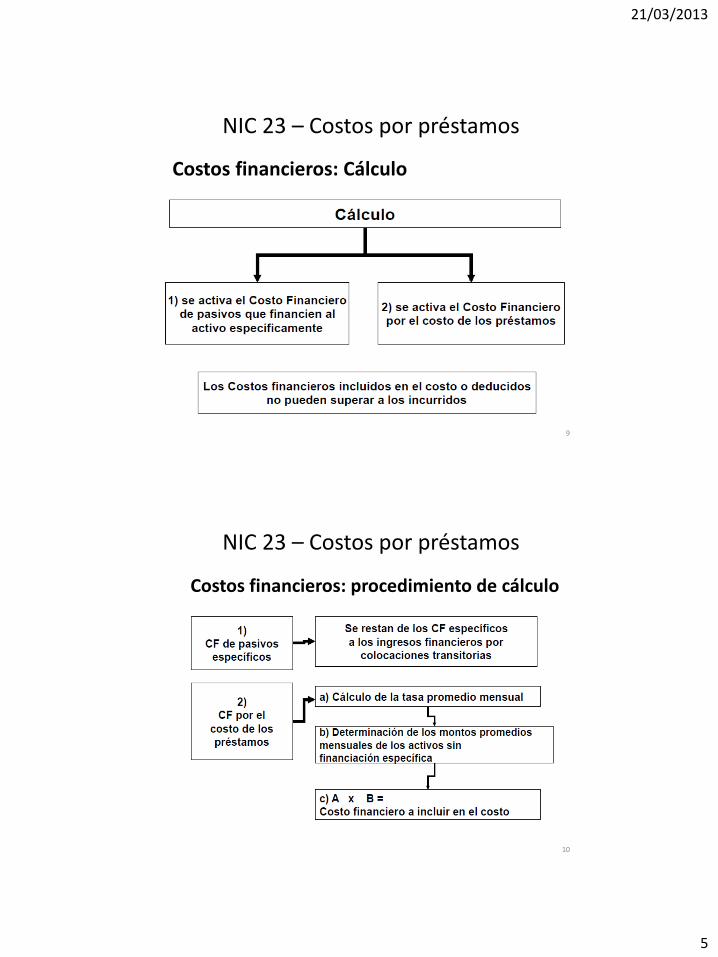

Costos financieros: Cálculo

9

NIC 23 – Costos por préstamos

Costos financieros: procedimiento de cálculo

10

21/03/2013

6

NIC 23 – Costos por préstamos

NIC 23

Costos por préstamos

Ejercicio Práctico

11

Capitalización de intereses en activos en producción a) Estructura promedio durante el ejercicio Activo Activo Elegible 7.000 Resto Activos 1.000 Total 8.000 Pasivos Pasivo Específico 400 Otros préstamos 6.000 Patrimonio Neto 1.600 Pasivo + P Neto 8.000 b) Datos relacionados con los costos financieros Resultados financieros negativos totales: 960 Resultados financieros del préstamo específico: 60 Ingresos financieros obtenidos con excedentes transitorios del préstamo

específico: 15 Determinar el importe de intereses que puede capitalizarse ¿Cumple el requisito de no superar el total de Resultados Financieros

incurridos?

21/03/2013

7

NIC 36

Deterioro del valor de los activos

13

NIC 36- Deterioro del valor de los activos

Objetivo

Establecer los procedimientos que una empresa debe aplicar para asegurar que el valor de sus activos no supera el importe que puede recuperar de los mismos

No se tratan los deterioros de valor en:

– las existencias,

– activos por impuestos diferidos,

– activos que surgen de los contratos de construcción,

– activos que se originan en reconocer prestaciones a favor de los empleados,

– la mayoría de los activos financieros 14

21/03/2013

8

NIC 36- Deterioro del valor de los activos

Concepto de Valor Recuperable

15

o unidad generadora de efectivo

NIC 36- Deterioro del valor de los activos

Cuándo comparar con el valor recuperable:

• La empresa debe evaluar, al menos en cada fecha de cierre del balance, si existe algún indicio de deterioro del valor de sus activos.

• Si se detectase algún indicio, la empresa deberá estimar el importe recuperable del activo en cuestión

• Caso especial: Activos intangibles con vida útil indefinida

• Se calcula el valor recuperable todos los años

• Llave de negocio adquirida en una combinación de negocios

– Se calcula el valor recuperable todos los años

16

21/03/2013

9

NIC 36- Deterioro del valor de los activos La entidad considerará como mínimo los siguientes indicios: Fuentes externas de información: a) Existen indicios observables de que el valor del activo ha

disminuido durante el periodo mas que lo que cabria esperar como consecuencia del paso del tiempo o el uso normal.

b) Durante el periodo han tenido lugar o van a tener en un futuro cambios significativos con incidencia adversa sobre la entidad.

c) Durante el periodo, las tasas de interés de mercado, u otras tasas de mercado de rendimiento de inversiones han sufrido incrementos que afecten a la tasa de descuento utilizada para calcular el valor de uso del activo.

e) El importe en libros de los activos netos de la entidad, es mayor que su capitalización bursátil.

17

NIC 36- Deterioro del valor de los activos

La entidad considerará como mínimo los siguientes indicios:

Fuentes internas de información:

a) Se dispone de evidencia sobre la obsolescencia o deterior físico de un activo.

b) Durante el período han tenido lugar, o se espera que tengan lugar en un futuro inmediato, cambios significativos en el alcance o manera en que se usa o se espera usar el activo, que afectarán desfavorablemente a la entidad.

c) Se dispone de evidencia procedente de informes internos, que indica que el rendimiento económico del activo es o va a ser peor que el esperado.

18

21/03/2013

10

No siempre es necesario determinar el valor razonable del activo menos los costos de disposición y su valor en uso.

Si cualquiera de esos importes excediera al importe en libro del activo, este no habría sufrido un deterioro de su valor y, no sería necesario estimar el otro importe.

Medición del importe recuperable:

El importe recuperable se calculará para un activo individual, a menos que el activo no genere entradas de efectivo que sean, en buena medida, independientes de las producidas por otros activos o grupos de activos.

Si fuera así el importe recuperable se determinará para la unidad generadora de efectivo a la que pertenezca el activo a menos que;

a) el valor razonable del activo menos los costos de disposición sea mayor que su importe en libros; o

b) Se estime que el valor en uso del activo este próximo a su valor razonable menos los costos de disposición, y este último importe pueda ser medido.

21/03/2013

11

NIC 36- Deterioro del valor de los activos

Ejemplo NIC 36

Niveles de las comparaciones

21

NIC 36- Deterioro del valor de los activos

Ejercicio NIC 36 – Niveles de las comparaciones

22

21/03/2013

12

NIC 36- Deterioro del valor de los activos

Identificación de la unidad generadora de efectivo a la que pertenece un activo

• U.G.E.:

– Es el grupo más pequeño identificable de bienes

cuyo uso continuo genera entradas de fondos mayormente independiente de las generadas por otros activos o grupos de activos

23

NIC 36- Deterioro del valor de los activos Importe recuperable e importe en libros de una unidad

generadora de efectivos: El importe en libros de una unidad generadora de efectivo: a) Incluirá el importe en libros sólo de aquellos activos que

puedan ser atribuidos directamente, o distribuidos según un criterio razonable y uniforme , a la unidad generadora de efectivo y que generarán las entradas futuras de efectivo .

b) No incluirá el importe en libros de ningún pasivo reconocido, a menos que no pueda determinarse el importe recuperable de la unidad generadora de efectivo sin tener en cuenta ese pasivo.

24

21/03/2013

13

Importe recuperable e importe en libros de una unidad generadora de efectivo

Caso 1

Caso: Una entidad opera una mina en cierto país, donde la legislación exige que los propietarios rehabiliten los terrenos cuando finalicen las operaciones mineras. El costo de rehabilitación incluye la reposición de las capas de tierra que hubo que extraer de la mina antes de que la operación comenzara. Por eso, se ha reconocido una provisión para cubrir los costos de reposición desde el momento en que se extrajo la tierra. El importe de la provisión se ha reconocido como parte del costo de la mina, y se está amortizando a lo largo de la vida útil de la misma. El importe en libros de la provisión por los costos de rehabilitación es de 500 u.m., que es igual al valor presente de los costos de rehabilitación.

La entidad está comprobando el posible deterioro del valor de la mina.

21/03/2013

14

Caso cont. La unidad generadora de efectivo de la mina es la propia

mina en su conjunto. La entidad ha recibido varias ofertas de compra de la mina, con precios alrededor de 800 u.m. Este precio refleja el hecho de que el comprador asumirá la obligación de rehabilitar los terrenos. Los costos de disposición de la mina son insignificantes.

El valor en uso de la mina es aproximadamente 1.200u.m.

excluyendo los costos de rehabilitación. El importe en libros de la mina es de 1.000 u.m.

Comprobar si el valor en libros supera el valor recuperable.

NIC 36- Deterioro del valor de los activos Plusvalía Distribución de la plusvalía a las unidades generadoras de efectivo

A efectos de comprobar el deterioro de valor, la plusvalía

adquirida en una combinación de negocios se distribuirá, desde la fecha de adquisición, entre cada una de las unidades

generadoras de efectivo o grupos de unidades generadoras de efectivo de la entidad adquirente, que se espere que se beneficien de las sinergias de la combinación de negocios, independientemente de que otros activos o pasivos de la entidad adquirida se asignen a esas unidades o grupos de unidades

21/03/2013

15

NIC 36- Deterioro del valor de los activos

Cada unidad o grupo de unidades entre las que se distribuya la plusvalía:

a) representará el nivel más bajo, dentro de la entidad, al que se controla la plusvalía a efectos de gestión interna; y

b) no será mayor que un segmento de operación, según se define en el párrafo 5 de la NIIF 8 Segmentos de Operación antes de la adición.

NIC 36- Deterioro del valor de los activos

Una unidad generadora de efectivo, a la que se ha distribuido la plusvalía, se someterá a la comprobación del deterioro del valor anualmente y también cuando existan indicios de que la unidad podría haberse deteriorado, comparando el importe en libros de la unidad, incluyendo la plusvalía, con el importe recuperable de la misma.

21/03/2013

16

NIC 36- Deterioro del valor de los activos

Si el importe recuperable de la unidad excediese a su importe en libros, la unidad y la plusvalía atribuida a esa unidad se considerarán como no deteriorados.

Si el importe en libros de la unidad excediese su importe recuperable, la entidad reconocerá la perdida por deterior del valor.

NIC 36- Deterioro del valor de los activos La comprobación anual del deterioro del valor para

una unidad generadora de efectivo a la que se haya asignado una plusvalía podrá efectuarse en cualquier momento durante un periodo anual, siempre que se realice en la misma fecha.

Si alguna de las plusvalías asignadas a una unidad generadora de efectivo o la totalidad de ellas hubiera sido adquirida en una combinación de negocios durante el periodo anual corriente, la comprobación del deterioro de valor de esta unidad se efectuará antes de la finalización del período anual corriente.

21/03/2013

17

NIC 36- Deterioro del valor de los activos

Activos comunes de la entidad

Al comprobar si una determinada unidad generadora de efectivo ha deteriorado su valor, la entidad identificará todos los activos comunes que se relacionen con dicha unidad. Si una parte del importe en libros de un activo común de la entidad:

a) puede ser distribuido de manera razonable y uniforme a esa unidad, la entidad comparará el importe en libros de le unidad, incluyendo la parte del importe en libros de los activos comunes de la entidad con su importe recuperable.

NIC 36- Deterioro del valor de los activos

b) Si no puede ser distribuido de manera razonable y uniforme a la unidad, la entidad:

i) comparará el importe en libros de la unidad, excluyendo los activos comunes a la entidad con su importe recuperable y reconocerá cualquier perdida por deterioro del valor.

ii) identificará el grupo mas pequeño de unidades generadoras de efectivo que incluya a la unidad que se está considerando y al cual el importe en libros de los activos comunes de la entidad puede ser distribuido sobre una base razonable y uniforme; y

iii) comparará el importe en libros de ese grupo de unidades generadoras de efectivo, incluyendo la parte del importe en libros de los activos comunes de la entidad atribuido a ese grupo de unidades, con el importe recuperable del grupo de unidades. Se reconocerá cualquier perdida por deterioro de acuerdo al procedimiento general.

21/03/2013

18

NIC 36- Deterioro del valor de los activos

Pérdida por deterioro del valor de una unidad generadora de efectivo

Se reconocerá una pérdida por deterioro del valor de una unidad generadora de efectivo (el grupo mas pequeño de unidades generadoras de efectivo al que se ha distribuido la plusvalía o los activos comunes de la entidad) si, y solo si, su importe recuperable fuera menor que el importe en libros de la unidad (o grupo de unidades).

NIC 36- Deterioro del valor de los activos

Pérdida por deterioro del valor de una unidad generadora de efectivo

La pérdida por deterioro del valor se distribuirá, para reducir el

importe en libros de los activos que componen la unidad (o grupo de unidades), en el siguiente orden:

a) en primer lugar, se reducirá el importe en libros de cualquier

plusvalía distribuida a la unidad generadora de efectivo (o grupo de unidades);y

b) A continuación, a los demás activos de la unidad (o grupo de unidades), prorrateando en función del importe en libros de cada uno de los activos de la unidad (o grupo de unidades)

Estas reducciones del importe en libros se tratarán como pérdida por

deterioro del valor de los activos individuales

21/03/2013

19

NIC 36- Deterioro del valor de los activos

Estimación de los flujos de fondos

Las proyecciones de flujos de fondos deben incluir:

• entradas de fondos atribuibles a los activos

• salidas de fondos necesarias para lograr las entradas, incluso los pagos futuros necesarios para mantener el activo en su nivel de rendimiento original

• Salidas de fondos para preparar el activo para su utilización

• el VNR (entradas y salidas) previsto por su disposición

37

NIC 36- Deterioro del valor de los activos

Estimación de los flujos de fondos

Flujos en moneda extranjera

• Deben estimarse en M.E.

• Descontarse con una tasa para la M.E.

• Convertirse a la T Cambio de cierre

38

21/03/2013

20

NIC 36- Deterioro del valor de los activos

Las Estimación de los flujos de fondos deben: • Período: vida útil restante de los activos principales de

la UGE. • Basarse en Premisas: sean la mejor estimación de la

empresa. • Dar mayor peso a las evidencias externas. • Partir de condiciones actuales de los activos. • Basarse en los presupuestos más recientes aprobados

por la administración que cubran un período máximo de 5 años.

• Resto: extrapolación con tasa crecimiento estable o decreciente.

• Límite tasa crecimiento: industria, país

39

NIC 36- Deterioro del valor de los activos

Estimación de los flujos de fondos

Las proyecciones de flujos de fondos no deben incluir:

• cancelaciones de pasivos ya reconocidos en la fecha estimación

• reestructuraciones futuras aún no comprometidas

• futuras mejoras en la capacidad de servicio de los bienes

• los resultados por las actividades financieras

• los pagos o recuperos del impuesto a las ganancias

40

21/03/2013

21

NIC 36- Deterioro del valor de los activos

Tasas de descuento

Las tasas a utilizar deben:

• reflejar las evaluaciones del mercado del valor tiempo del dinero y de los riesgos específicos del activo, que no hayan sido considerados al computar los flujos de fondos

Las tasas a utilizar no deben:

• Incluir riesgos ya considerados en la proyección de los flujos de fondos

• considerar el efecto del impuesto a las ganancias

41

NIC 36- Deterioro del valor de los activos

Tasas de descuento Las tasas pueden analizarse desde: • El costo del capital promedio ponderado del ente

(Usando técnicas como el Modelo de precios de los activos financieros)

• La tasa incremental para los préstamos tomados por el ente

Se ajustarán: • Para reflejar la forma en que el mercado podría valorar

los riesgos específicos asociados con los flujos proyectados y

• Excluir los riesgos no importantes respecto de los flujos proyectados

42

21/03/2013

22

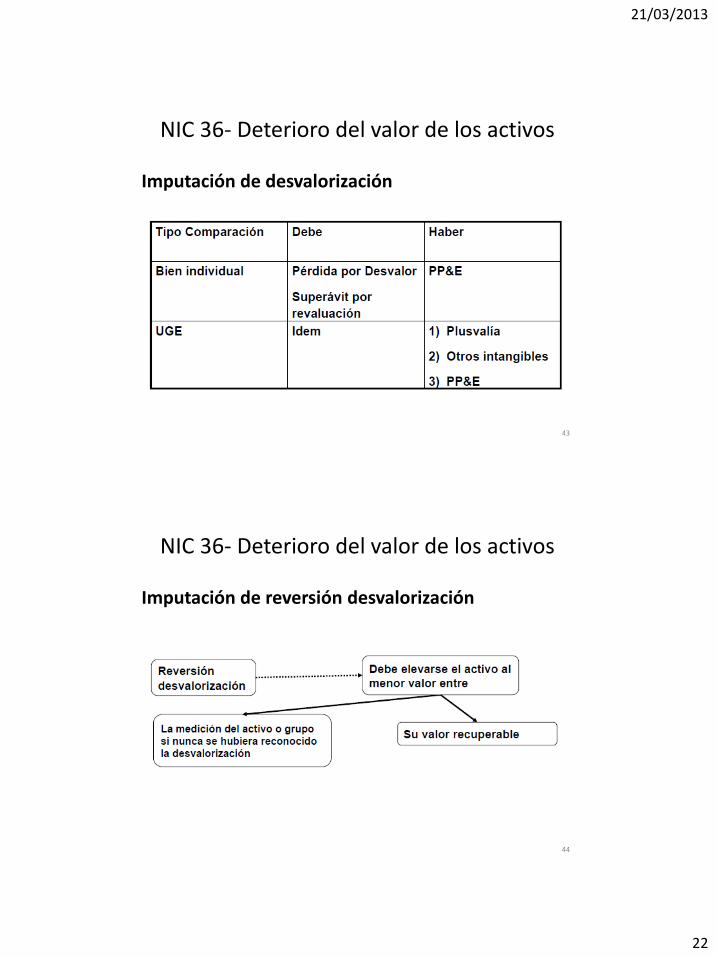

NIC 36- Deterioro del valor de los activos

Imputación de desvalorización

43

NIC 36- Deterioro del valor de los activos

Imputación de reversión desvalorización

44

21/03/2013

23

NIC 36- Deterioro del valor de los activos

45

La reversión desvalorizacion de UGE se hará exclusivamente a:

Imputación de reversión desvalorización en UGE

•Activos excluido la plusvalía

Las desvalorizaciones de la plusvalía no se reversan en el futuro

Caso 2

Armado de las comparaciones

46

21/03/2013

24

A finales del 20x0, la entidad T adquiere la entidad M, pagando por ella 10.000 u.m.

M cuenta con fábricas en tres países.

Caudro I. Datos a finales del 20X0

Distribución Valor Plusvalía

del precio de razonable de

compra los activos

identificables

u.m. u.m. u.m.

Operaciones en el País A 3.000 2.000 1.000

Operaciones en el País B 2.000 1.500 500

Operaciones en el País C 5.000 3.500 1.500

10.000 7.000 3.000

• Las operaciones de cada país representan el nivel más bajo al cual la plusvalía se controla a efectos internos de la gerencia (calculadas como la diferencia entre el precio de compra de las operaciones en cada país, tal como se especifica en el acuerdo de compra, y el valor razonable de los activos identificables).

21/03/2013

25

• Como consecuencia de que la plusvalía ha sido distribuida entre las operaciones en cada país, cada una de esas operaciones debe ser sometida a una comprobación por deterioro anualmente, o con mayor frecuencia si existe cualquier indicación de que podría haberse deteriorado su valor (#90 Nic 36) A finales de 20X0 y 2X01, el valor de uso de cada unidad generadora de efectivo es superior a su importe en libros.

• Por lo tanto, se consideran que las operaciones en cada

país y la plusvalía asignada a esas operaciones no han sufrido un deterioro de valor.

• A principios del año 20X2 es elegido un nuevo gobierno en el País A. Este aprueba ciertas leyes restringiendo significativamente las exportaciones del principal producto que T fabrica. Como resultado de esto, se estima que en un futuro cercano la producción de T en el País A se recortará un 40%.

• Las importantes restricciones a la exportación, y el recorte consiguiente de la producción obligan a T a estimar, a principios de 20X2, el importe recuperable de las operaciones en el País A.

21/03/2013

26

• T utiliza el método de depreciación lineal en un período de 12 años para los activos identificables en el País A, después del cual no se espera que los activos tengan ningún valor residual.

• El país A procedió a determinar el valor recuperable de la unidad generadora de efectivo del País A por lo que el valor recuperable es de 1.360 u.m. a principios del 20X2 1. Determine el resultado de comparar el importe recuperable y el importe en libros de la unidad generadora de efectivo del País A. 2. Determine la registración contable a realizar

En el año 20X3, el gobierno anterior está todavía en funciones en el País A, pero la situación económica está mejorando. Los efectos de las leyes que limitaban las exportaciones de T, se han manifestado menos importantes de lo que inicialmente esperaba la gerencia de la empresa.

Como consecuencia, la gerencia estima, que la producción aumentará un 30 %. Este cambio favorable exige que T estime nuevamente el importe recuperable de sus activos en las operaciones del País A.

Los cálculos demuestran que el importe recuperable que corresponde a la unidad generadora de efectivo del País A es, ahora, de 1.910 u.m. a finales de 20X3.

Calcule el importe en libros de la unidad generadora de efectivo del País A, a finales del 20X3.

Compare con el valor recuperable a dicha fecha. Determine el importe por el cual se incrementará el valor en libros de los

activos identificables del País A.

21/03/2013

27

Información a revelar:

La entidad revelara, para cada clase de activos, la siguiente información:

a) El importe de las pérdidas por deterioro del valor reconocidas en el estado de resultado del periodo, así como la partida o partidas del estado de resultado integral en las que tales pérdidas por deterioro del valor estén incluidas.

b) El importe de las reversiones de perdidas por deterior del valor reconocidas en el resultado del periodo, así como la partida o partidas del estado del resultado integral en que tales reversiones estén incluidas.

c) El importe de las perdidas por deterior del valor de activos revaluados reconocidas directamente en otro resultado integral durante el periodo.

d) El importe de las reversiones de perdidas por deterioro del valor de activos revaluados reconocidos en otro resultado integral durante el periodo.

Información a revelar:

La entidad revelará la información exigida en los apartados siguientes para cada unidad generadora de efectivo (o grupo de unidades) para la que el importe en libros de la plusvalía o de los activos intangibles con vidas útiles indefinidas, que se hayan distribuido a esa unidad (o grupo de unidades), sea significativo en comparación con el importe en libros total de la plusvalía o de los activos intangibles con vidas útiles indefinidas de la entidades, respectivamente:

a) El importe en libros de la plusvalía distribuida a la unidad b) El importe en libros de los activos intangibles con vidas

útil indefinidas distribuido a la unidad c) El importe recuperable de la unidad y la base sobre la cual

ha sido determinado el importe recuperable de la unidad, es decir valor en uso o valor razonable menos los costos de disposición.

21/03/2013

28

Información a revelar:

d) Si el importe recuperable de la unidad estuviera basado en el valor en uso informará cada hipótesis clave sobre al cual la gerencia ha basado sus proyecciones de flujos de efectivo, una descripción del enfoque utilizado por la gerencia para determinar el valor de cada hipótesis, el periodo sobre el cual la gerencia ha proyectado los flujos de efectivo, la tasa de crecimiento empleada para extrapolar las proyecciones de flujos de efectivo mas allá del periodo cubierto por los presupuesto mas recientes, la tasa o tasas de descuento aplicadas a las proyecciones de flujos de efectivo

Información a revelar:

e) Si el importe recuperable de la unidad estuviera basado en el

valor razonable menos los costos de disposición, la técnica de valoración empleada para medir el valor razonable menos los costos de disposición.

• Si el valor razonable menos los costos de disposición no se miden utilizando un precio cotizado para una unidad idéntica una entidad revelara la siguiente información: Cada hipótesis clave sobre la cual la gerencia haya basado su

determinación del valor razonable menos los costos de disposición.

Una descripción del enfoque utilizado por la gerencia para determinar el valor asignado a cada hipótesis clave.

El nivel de la jerarquía del valor razonable dentro de la cual se clasifica en su totalidad la medición del valor razonable.

Si se hubiera producido un cambio en la técnica de valoración, la entidad revelará la naturaleza de ese cambio y las razones para realizarlo.

21/03/2013

29

NIC 17 - Arrendamientos

Objetivo

Prescribir, para arrendatarios y arrendadores, las políticas contables adecuadas para contabilizar y revelar la información relativa a arrendamientos.

21/03/2013

30

Alcance

Aplicable en la contabilización de todos los tipos de

arrendamientos, excepto para los siguientes

acuerdos:

exploración o uso de minerales y recursos no

renovables// licencias para películas, vídeo,

derechos autor, obras de teatro, patentes,

manuscritos.

No se aplicará para la base de medición de:

• propiedades de inversión // activos biológicos

Alcance

Será de aplicación a los acuerdos mediante los cuales se transfiere el derecho de uso de activos, incluso en el caso de que el arrendador quedara obligado a suministrar servicios de cierta importancia en relación con la operación o el mantenimiento de los citados bienes.

21/03/2013

31

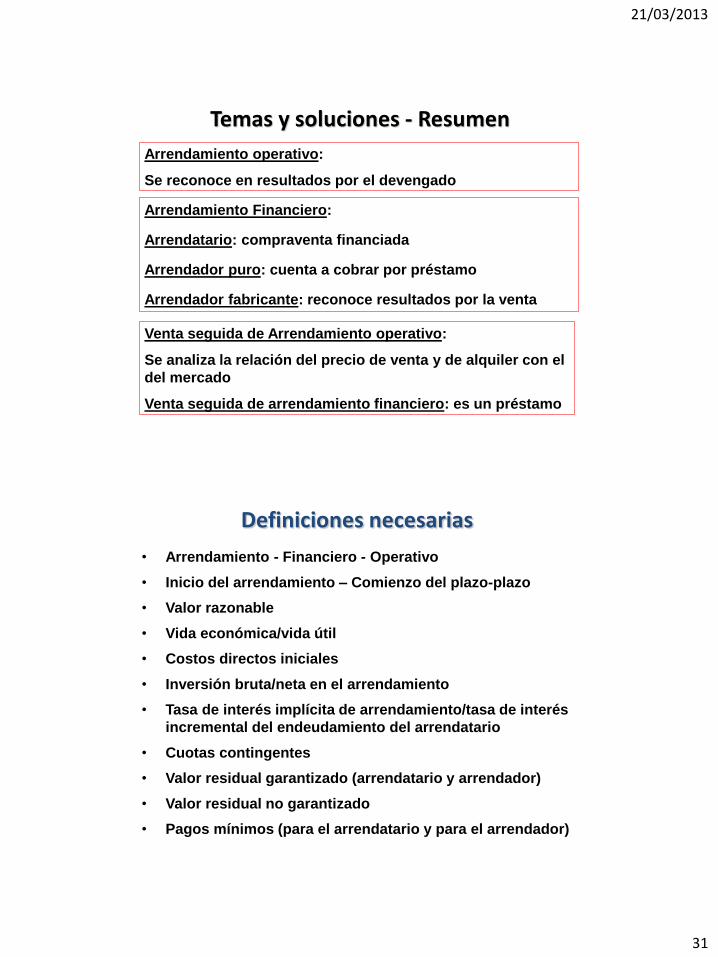

Temas y soluciones - Resumen

Arrendamiento Financiero:

Arrendatario: compraventa financiada

Arrendador puro: cuenta a cobrar por préstamo

Arrendador fabricante: reconoce resultados por la venta

Arrendamiento operativo:

Se reconoce en resultados por el devengado

Venta seguida de Arrendamiento operativo:

Se analiza la relación del precio de venta y de alquiler con el

del mercado

Venta seguida de arrendamiento financiero: es un préstamo

• Arrendamiento - Financiero - Operativo

• Inicio del arrendamiento – Comienzo del plazo-plazo

• Valor razonable

• Vida económica/vida útil

• Costos directos iniciales

• Inversión bruta/neta en el arrendamiento

• Tasa de interés implícita de arrendamiento/tasa de interés

incremental del endeudamiento del arrendatario

• Cuotas contingentes

• Valor residual garantizado (arrendatario y arrendador)

• Valor residual no garantizado

• Pagos mínimos (para el arrendatario y para el arrendador)

Definiciones necesarias

21/03/2013

32

Tipos de arrendamiento

Financiero: Transfiere sustancialmente todos los riesgos y ventajas inherentes a la propiedad del activo, aunque la propiedad puede no ser transferida

Operativo Es cualquiera distinto al financiero

Arrendamientos. Tipos

Dependerá de la esencia económica y naturaleza de la transacción, más que de la mera forma jurídica

Contrato transfiere la propiedad al final

Al inicio el valor descontado de cuotas mínimas es = valor corriente activo

Plazo del contrato cubre la parte principal

de la vida económica del activo

Arrendatario puede comprar el activo a precio muy bajo respecto del valor corriente a la fecha opción

Naturaleza del activo hace que sólo el arrendatario pueda usarlo sin modificarlo

El arrendatario puede resolver el contrato haciéndose cargo de las pérdidas

Cambios en el valor residual del activo recae en el arrendatario

Arrendatario puede prorrogar el contrato otro período con cuotas

menores a las de mercado

Situaciones que muestran un arrendamiento financiero (no son siempre concluyentes)

21/03/2013

33

Clasificación del arrrendamiento

• Se hará al inicio del mismo.

Si con posterioridad se acuerdan cambios de estipulaciones que implicarían un cambio en la clasificación original el contrato revisado se considera un nuevo arrendamiento por el plazo restante.

Los cambios en estimaciones (ej. vida económica/valor residual/incumplimientos) no darán lugar a una nueva clasificación contable.

Cuando un arrendamiento incluya componentes de terrenos y edificios conjuntamente se evaluará cada componente por separado (excepto derechos de arrendatario clasificados como propiedad de inversión a VR)

Tratamiento contable compra financiada

Financiero. Contabilidad del arrendatario Reconocimiento inicial

Asiento Comentarios

Activo en leasing (1) Menor entre valor razonable y valor

actual de pagos mínimas (por el

arrendatario)

Con tasa implícita o incremental

Componentes Financieros

Implícitos No devengados

a Acreedores por leasing (2)

Diferencia { (2) – (1) }

Valor nominal cuotas a pagar

Tratamiento de los costos directos iniciales del

arrendatario se añaden al importe del activo

21/03/2013

34

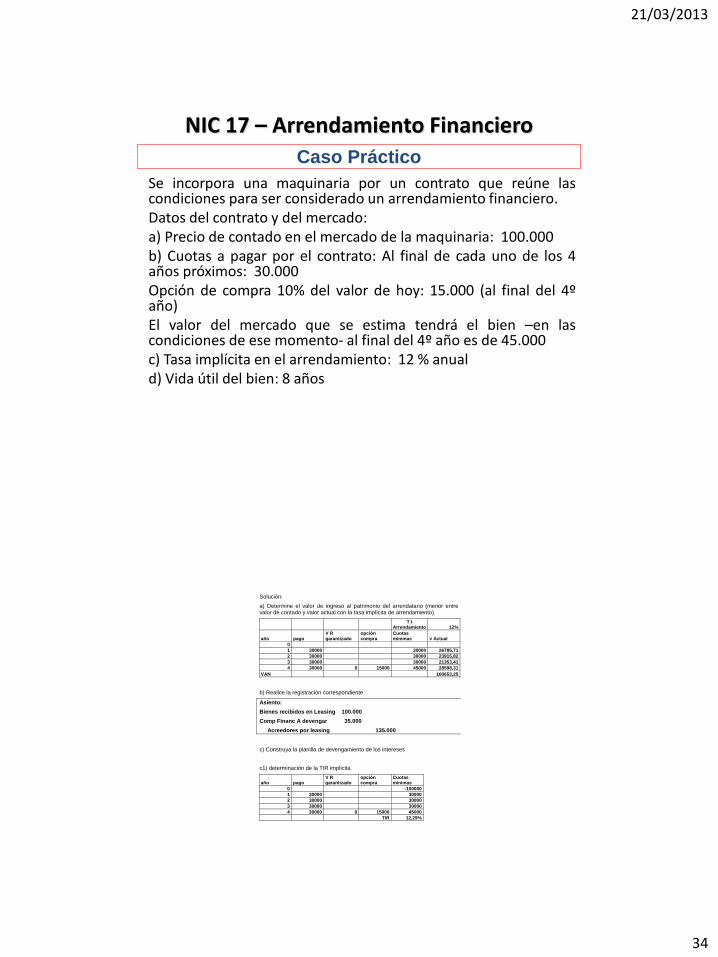

NIC 17 – Arrendamiento Financiero

Se incorpora una maquinaria por un contrato que reúne las condiciones para ser considerado un arrendamiento financiero. Datos del contrato y del mercado: a) Precio de contado en el mercado de la maquinaria: 100.000 b) Cuotas a pagar por el contrato: Al final de cada uno de los 4 años próximos: 30.000 Opción de compra 10% del valor de hoy: 15.000 (al final del 4º año) El valor del mercado que se estima tendrá el bien –en las condiciones de ese momento- al final del 4º año es de 45.000 c) Tasa implícita en el arrendamiento: 12 % anual d) Vida útil del bien: 8 años

Caso Práctico

Solución:

a) Determine el valor de ingreso al patrimonio del arrendatario (menor entre valor de contado y valor actual con la tasa implícita de arrendamiento)

T I

Arrendamiento 12%

año pago V R garantizado

opción compra

Cuotas mínimas v Actual

0

1 30000 30000 26785,71

2 30000 30000 23915,82

3 30000 30000 21353,41

4 30000 0 15000 45000 28598,31

VAN 100653,25

b) Realice la registración correspondiente

Asiento:

Bienes recibidos en Leasing 100.000

Comp Financ A devengar 35.000

Acreedores por leasing 135.000

c) Construya la planilla de devengamiento de los intereses

c1) determinación de la TIR implícita

año pago V R garantizado

opción compra

Cuotas mínimas

0 -100000

1 30000 30000

2 30000 30000

3 30000 30000

4 30000 0 15000 45000

TIR 12,29%

21/03/2013

35

C2) Planilla de devengamiento anual

año am capital interés v contable cuota pagada

0 100000

1 17709,37 12290,63 82290,63 30000

2 19885,97 10114,03 62404,66 30000

3 22330,08 7669,92 40074,58 30000

4 40074,58 4925,42 0,00 45000

d) Registración del devengamiento anual

Inter negativos 12.290,63 / 10.114,03 / 7669,92 / 4,925,42

a Comp Fin. A Devengar

e) Registración de la depreciación anual

Depreciación Bienes recibidos en Leasing 100.000/ 8 = 12.500

A Deprec. Acumul Bs Recib. En leasing

Tratamiento contable cuenta por cobrar

Arrendamiento Financiero. Contabilidad del arrendador. Caso general

Reconocimiento inicial

Asiento Comentarios

Cuenta por cobrar por leasing Valor actual del valor residual no

garantizado (tasa implícita)

MAS valor actual de las pagos mínimos a

recibir (para el arrendador)

a bienes para leasing Por el valor contabilizado de la inversión

realizada en bienes para leasing

Coinciden ambos componentes por la definición de la tasa implícita de

arrendamiento (iguala valor razonable del bien, con las cuotas mínimas

más el valor residual no garantizado)

Los costos directos iniciales se incluirán en la medición inicial del crédito

21/03/2013

36

Valor actual del Valor residual

no garantizado

Se revisará periódicamente:

Si hay desvalorización permanente:

• Se revisará la distribución de los RF a lo largo del

contrato

• A resultado la diferencia resultante

Arrendamiento financiero. Contabilidad del arrendador - Caso general

Arrendamiento Operativo. Contabilidad del arrendador y arrendatario

Tratamiento contable

Las cuotas que deben pagarse (cobrarse) deben imputarse a resultados en los períodos donde se generen las obligaciones (derechos), en forma lineal, salvo otra base sistemática más adecuada.

21/03/2013

37

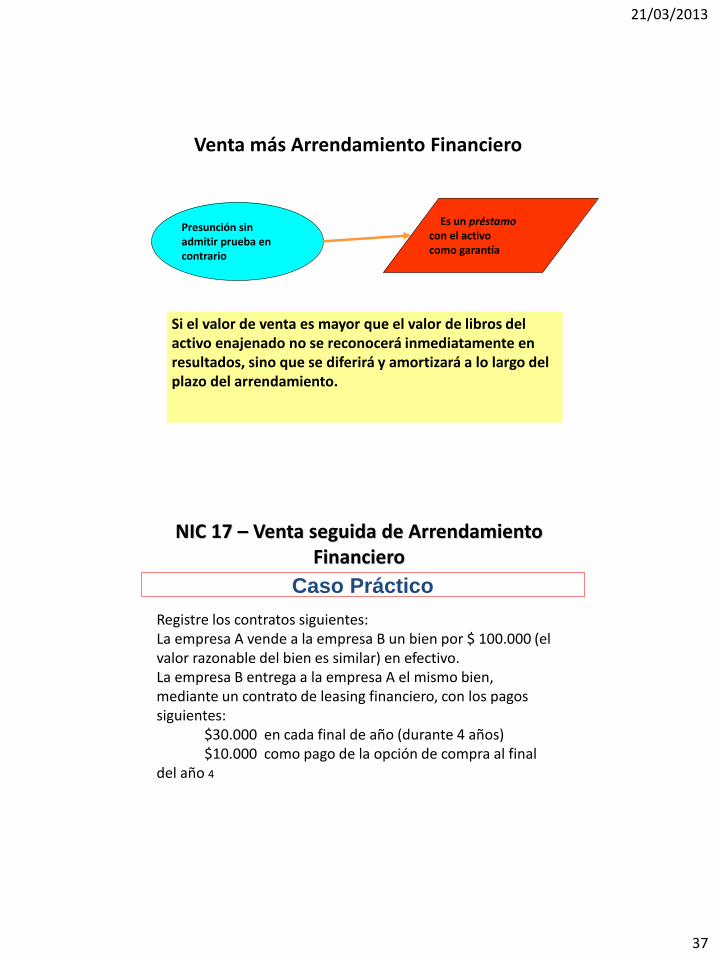

Presunción sin admitir prueba en contrario

Es un préstamo con el activo como garantía

Venta más Arrendamiento Financiero

Si el valor de venta es mayor que el valor de libros del activo enajenado no se reconocerá inmediatamente en resultados, sino que se diferirá y amortizará a lo largo del plazo del arrendamiento.

NIC 17 – Venta seguida de Arrendamiento Financiero

Caso Práctico

Registre los contratos siguientes: La empresa A vende a la empresa B un bien por $ 100.000 (el valor razonable del bien es similar) en efectivo. La empresa B entrega a la empresa A el mismo bien, mediante un contrato de leasing financiero, con los pagos siguientes: $30.000 en cada final de año (durante 4 años) $10.000 como pago de la opción de compra al final del año 4

21/03/2013

38

Pasos:

a) Determine la estructura del préstamo. Determine la tasa involucrada en la operación para aplicar luego el costo amortizado (NIC 39).

año pago opción compra

Cuotas mínimas

0 -100000

1 30000 30000

2 30000 30000

3 30000 30000

4 30000 10000 40000

TIR 10,84789%

b) Construya el cuadro de devengamiento anual.

año am capital interés v contable cuota

pagada

0 100000

1 19152,11 10847,89 80847,89 30000

2 21229,71 8770,29 59618,17 30000

3 23532,69 6467,31 36085,49 30000

4 36085,49 3914,51 0,00 40000

c) Asiento inicial

c1) por el préstamo

Caja 100.000

Comp Fin a Dev 30.000

a Obligac a Pagar Leasing 130.000

c2) por el cambio de condición del Activo

Propiedades Planta y Equipo en Leasing 100.000

a Propiedades, Planta y Equipos 100.000

c3) por el devengamiento del primer año

Intereses Leasing 10.847,89

a Comp Fin a Dev 10.847,89

Venta más Arrendamiento Operativo

Su tratamiento depende de la relación entre:

•Valor de la venta

•Valor razonable a ese momento

•Valor de las cuotas de arrendamiento

•Relación con el valor razonable de esas cuotas

21/03/2013

39

Venta más Arrendamiento Operativo

Valor de libros del bien > que el

valor razonable

Se reconoce la pérdida de valor

Precio de venta < valor razonable

y resultado de venta positivo

Resultado del ejercicio por la diferencia

entre precio de venta y valor de

libros del bien

Precio de venta < valor razonable y

resultado de venta negativo y

Precio de alquiler = o > al de

mercado

Pérdida por diferencia entre precio de

venta y valor de libros del bien

Precio de venta < valor razonable

y resultado de venta negativo

y

Precio de alquiler < al de mercado

Determinar cuanto se compensa el menor

precio de venta con los futuros pagos de

cuotas de arrendamiento:

. Pérdida por diferencia entre precio de

venta y valor de libros del bien no

compensada .

. Compensación: se diferirá y amortizará

en proporción a las cuotas pagadas

durante la utiliz. del activo

Si la operación es a valor razonable Cualquier resultado se reconocerá inmediatamente

Venta más Arrendamiento operativo

Precio de venta > Valor razonable

Ganancia por la diferencia entre el

valor razonable del bien y la

medición contable a la fecha de la

transacción.

El exceso del precio de venta sobre

el valor razonable del bien será

diferido con cargo a resultados a lo

largo del período en que se espera

utilizar el activo.

21/03/2013

40

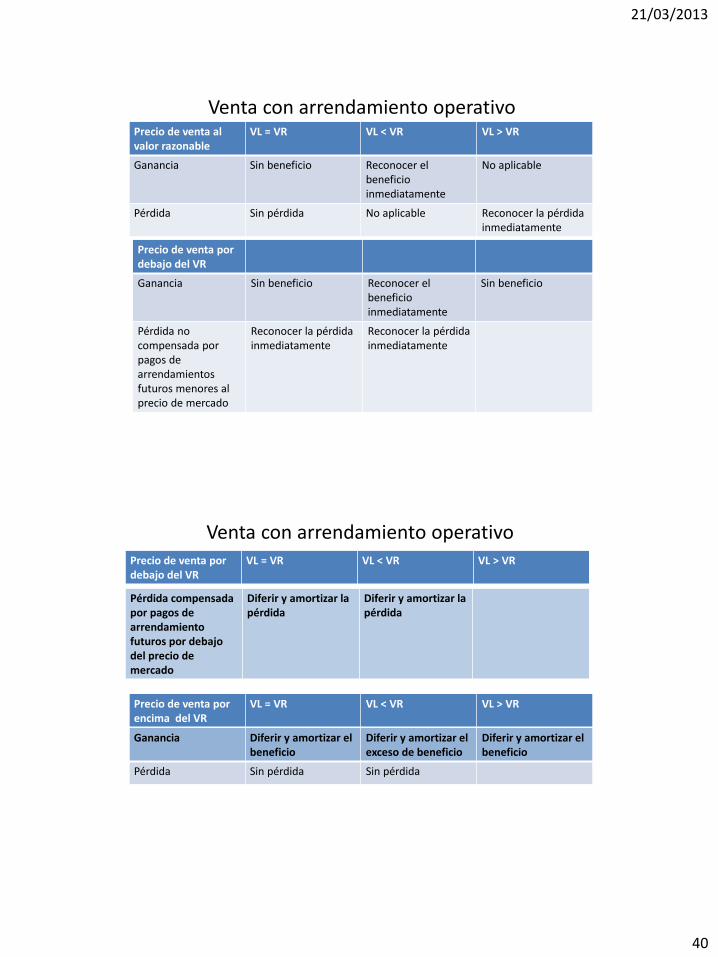

Venta con arrendamiento operativo Precio de venta al valor razonable

VL = VR VL < VR VL > VR

Ganancia Sin beneficio Reconocer el beneficio inmediatamente

No aplicable

Pérdida Sin pérdida No aplicable Reconocer la pérdida inmediatamente

Precio de venta por debajo del VR

Ganancia Sin beneficio Reconocer el beneficio inmediatamente

Sin beneficio

Pérdida no compensada por pagos de arrendamientos futuros menores al precio de mercado

Reconocer la pérdida inmediatamente

Reconocer la pérdida inmediatamente

Venta con arrendamiento operativo

Pérdida compensada por pagos de arrendamiento futuros por debajo del precio de mercado

Diferir y amortizar la pérdida

Diferir y amortizar la pérdida

Precio de venta por debajo del VR

VL = VR VL < VR VL > VR

Precio de venta por encima del VR

VL = VR VL < VR VL > VR

Ganancia Diferir y amortizar el beneficio

Diferir y amortizar el exceso de beneficio

Diferir y amortizar el beneficio

Pérdida Sin pérdida Sin pérdida

21/03/2013

41

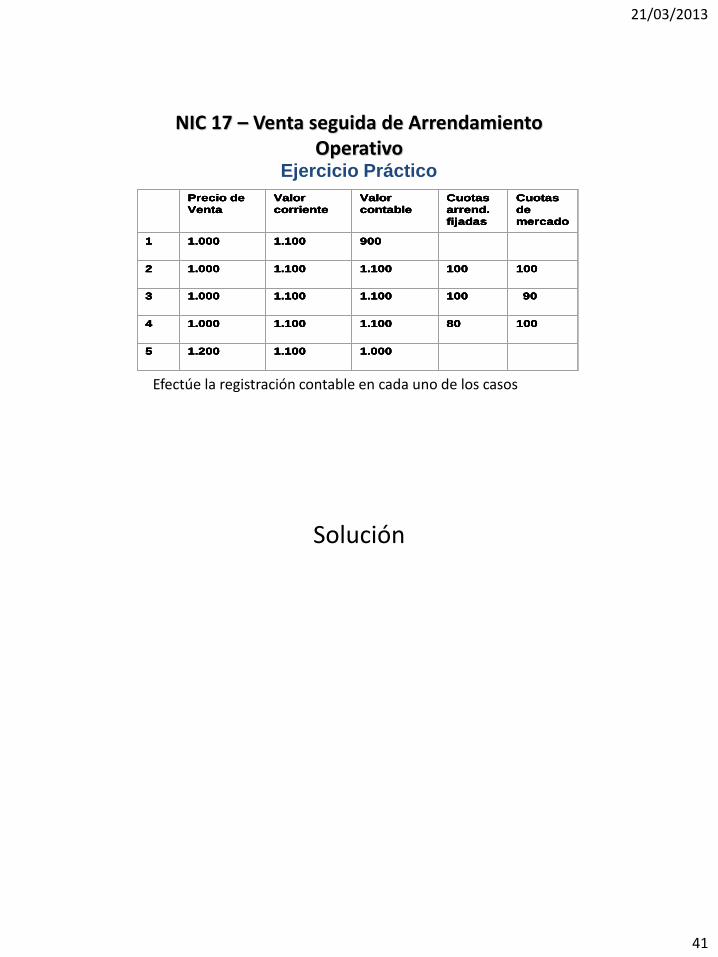

NIC 17 – Venta seguida de Arrendamiento Operativo

Precio de

Venta

Valor

corriente

Valor

contable

Cuotas

arrend.

fijadas

Cuotas

de

mercado

1 1.000 1.100 900

2 1.000 1.100 1.100 100 100

3 1.000 1.100 1.100 100 90

4 1.000 1.100 1.100 80 100

5 1.200 1.100 1.000

Precio de

Venta

Valor

corriente

Valor

contable

Cuotas

arrend.

fijadas

Cuotas

de

mercado

1 1.000 1.100 900

2 1.000 1.100 1.100 100 100

3 1.000 1.100 1.100 100 90

4 1.000 1.100 1.100 80 100

5 1.200 1.100 1.000

Precio de

Venta

Precio de

Venta

Valor

corriente

Valor

corriente

Valor

contable

Valor

contable

Cuotas

arrend.

fijadas

Cuotas

arrend.

fijadas

Cuotas

de

mercado

Cuotas

de

mercado

11 1.0001.000 1.1001.100 900900

22 1.0001.000 1.1001.100 1.1001.100 100100 100100

33 1.0001.000 1.1001.100 1.1001.100 100100 9090

44 1.0001.000 1.1001.100 1.1001.100 8080 100100

55 1.2001.200 1.1001.100 1.0001.000

Ejercicio Práctico

Efectúe la registración contable en cada uno de los casos

Solución

21/03/2013

42

Revelación Arrendamientos financieros Arrendatarios:

VL al final del período Conciliación entre el total de pagos del arrendamiento

mínimos futuros al final del período y su valor presente (hasta 1 año, entre 1 y 5, y más de 5 años)

Cuotas contingentes reconocidas como gasto del período

Importe total de pagos futuros mínimos por subarriendo

Una descripción general de los acuerdos significativos de arrendamiento (bases de determinación de cuotas contingentes, existencia y plazos de renovación u opciones de compra, restricciones impuestas)

Revelación Arrendamientos financieros

Arrendadores: Conciliación entre la inversión bruta al final del

período y el valor presente de los pagos mínimos a recibir (hasta 1 año, entre 1 y 5, y más de 5 años)

Ingresos financieros no devengados

Importe de los valores residuales no garantizados

Correcciones de valor acumuladas que cubran insolvencias

Cuotas contingentes reconocidas como ingresos del período

Una descripción general de los acuerdos significativos de arrendamiento

21/03/2013

43

Revelación Arrendamientos operativos

Arrendatarios: Total de pagos futuros mínimos en plazos (hasta 1

año, entre 1 y 5, y más de 5 años)

Importe total de pagos futuros mínimos por subarriendo

Cuotas de arrendamiento y subarriendos operativos reconocidas como gastos (separar pagos mínimos, cuotas contingentes, y cuotas de subarriendo)

Una descripción general de los acuerdos significativos de arrendamiento (bases de determinación de cuotas contingentes, existencia y plazos de renovación u opciones de compra, restricciones impuestas)

Revelación

Arrendamientos operativos

Arrendadores:

Total de pagos futuros mínimos futuros en plazos (hasta 1 año, entre 1 y 5, y más de 5 años)

Total de cuotas de carácter contingente reconocidas como ingreso en el período

Una descripción general de las condiciones de los arrendamientos acordados

21/03/2013

44

IFRIC 4: Determinación de si un acuerdo contiene un arrendamiento

SIC 27 Evaluación de la esencia de las transacciones que adoptan la forma legal de un arrendamiento

21/03/2013

45

SIC 15 Arrendamientos operativos - Incentivos

NIC 29 – INFORMACIÓN FINANCIERA EN ECONOMÍAS HIPERINFLACIONARIAS

21/03/2013

46

Alcance

Es de aplicación a los estados financieros incluyendo a los estados financieros consolidados, de una entidad cuya moneda funcional es la moneda correspondiente a una economía hiperinflacionaria.

Los EF cuando su moneda funcional sea de una economía hiperinflacionaria, deben quedar establecidos en términos de la unidad de medida corriente en la fecha de cierre del período sobre el que se informa (estén elaborados con el método del costo histórico o el del costo corriente). Las cifras comparativas del ejercicio anterior y cualquier otra información referente a ejercicios precedentes, deberán estar con la unidad de medida corriente de la fecha de cierre del período que se informa. Las pérdidas o ganancias derivadas de la posición monetaria neta, deben incluirse en el resultado neto, en una partida separada.

Obligación

21/03/2013

47

¿Cuando hay hiperinflación? • La NIC no establece una tasa absoluta como límite. • Es una cuestión de criterio juzgar si es necesario

reexpresar los EF. • El estado de hiperinflación viene indicado por las

características del entorno económico del país, entre las que se incluyen (no exhaustivamente):

1. la población en general prefiere conservar su riqueza en forma de activos no monetarios (incluso moneda extranjera relativamente estable). Las cantidades de moneda local obtenidas son invertidas inmediatamente para mantener la capacidad adquisitiva de la misma;

2. la población considera las cantidades monetarias en términos de una moneda extranjera relativamente estable. Los precios pueden establecerse en esta otra moneda;

3. los precios financiados incluyen la expectativa inflacionaria, incluso cuando el período es corto; 4. las tasas de interés, salarios y precios se ligan a la evolución de un índice de precios; y 5. la tasa acumulada de inflación en 3 años se aproxima o sobrepasa el 100%

21/03/2013

48

¿Todos los entes deben aplicar la norma desde la misma fecha?

Es preferible que los entes que presentan información en la moneda de la misma economía hiperinflacionaria lo hagan desde la misma fecha.

Pero la norma es aplicable a los EF de cualquier ente, desde el comienzo del período contable en que se identifica la hiperinflación.

¿Cómo se reexpresan los Estados Financieros?

Se aplica a los EF desde el comienzo del período contable en que se identifica la hiperinflación

• Las partidas no monetarias se reexpresan desde la fecha de origen (excepto las medidas al “fair value” o valor razonable)

• La información ajustada es principal

• Se desaconseja la presentación sin reexpresar como complementaria.

• Las pérdidas o ganancias por la posición monetaria neta, deben incluirse en la ganancia neta, revelando esta información en una partida separada.

21/03/2013

49

El índice a utilizar debe ser un INDICE GENERAL DE PRECIOS que refleje los cambios en el poder adquisitivo de la moneda (es preferible que todas las entidades que presenten información en la moneda de una misma economía utilicen el mismo índice). a) Partidas monetarias: ya están expresadas al cierre b) A monetarios y P monetarios ajustables a cambios de precios: se ajustan en función del convenio c) A y P no monetarios al costo = se reexpresan por el índice general desde la fecha de adquisición. d) A y P no monetarios a valores corrientes = se reexpresan desde la fecha de determinación de su valor corriente. Si la determinación es a la fecha de cierre no se reexpresan.

¿Cómo se reexpresan los Estados Financieros?

¿Cómo se reexpresan los Estados Financieros?

e) Cuando el importe reexpresado de una partida no monetaria exceda a su importe recuperable, se reducirá. f) las participaciones en sociedades a VPP, si la emisora se encuentra en hiperinflación, deberá efectuar el procedimiento de reexpresión, para que la inversora pueda calcular su participación. g) en el caso que se adquieran activos a plazo sin incurrir explícitamente en ningún cargo por intereses y no se puedan determinar el importe de los mismos, tales activos se reexpresarán utilizando la fecha de pago y no la de adquisición.

21/03/2013

50

Componentes del P Neto Al inicio del 1º ejercicio de aplicación de la NIC 29, sus componentes (excepto Rdos. acumulados y superávit revaluación) se reexpresarán desde su fecha de origen. Se eliminarán los superávit de revaluación. Los nuevos Rdos Acumulados surgen por diferencia del Activo ajustado – Pasivo ajustado – Componentes PN ajustados. Al cierre se reexpresarán esos saldos desde el inicio y los movimientos posteriores a esa fecha, desde la correspondiente a la transacción.

¿Cómo se reexpresan los Estados Financieros?

¿Cómo se reexpresan los Estados Financieros?

Estado de resultados integral

• Todas sus partidas deben reexpresarse al cierre desde la fecha en que se originaron.

• Pérdidas o ganancias derivadas de la posición monetaria neta: se pueden determinar en forma directa (Am-Pm) o indirecta (como contrapartida de los rubros no monetarios, PN y resultados).

• Puede ser útil presentar en forma agrupada con el ajuste de los A y P indexados, ingresos y gastos financieros y diferencias de cambio.

21/03/2013

51

¿Cómo se reexpresan los Estados Financieros?

Efecto fiscal

La reexpresión de los EF pueden originar diferencias entre el valor contable de A y P y su valor fiscal.

Se tratarán de acuerdo con la NIC 12.

¿Cómo se reexpresan los Estados Financieros?

• Estado de flujos de efectivo: todas las partidas se deben reexpresar en términos de la unidad de medida corriente en la fecha de cierre del ESF.

• Estados financieros consolidados: si las subsidiarias se encuentran en economías hiperinflacionarias, los EF de las mismas deberán ser reexpresados antes de incluirse en los EF consolidados a presentar por la controladora. Si se consolidan EF con fechas de final de período distintos, todas las partidas (monetarias o no) necesitarán ser reexpresadas en la unidad de medida corriente a la fecha de los EF consolidados.

21/03/2013

52

Cese de la hiperinflación

Las cifras expresadas en la moneda de cierre al final del período previo servirán de base como valores en libros en los EF subsiguientes.

Interpretación CINIIF 7

Aplicación del Procedimiento de Reexpresión según la NIC 29- Información Financiera en Economías Hiperinflacionarias

En el período en el que una entidad identifique la existencia de hiperinflación en la economía de su moneda funcional, sin que haya sido hiperinflacionaria en el período anterior, la entidad aplicará los requerimientos de la NIC 29 como si la economía hubiese sido siempre hiperinflacionaria.

Por lo tanto, en relación con las partidas no monetarias medidas al costo histórico, el estado de situación financiera de apertura de la entidad al principio del período más antiguo presentado en los estados financieros se reexpresará de forma que refleje el efecto de la inflación desde la fecha en que los activos fueron adquiridos y los pasivos fueron incurridos o asumidos, hasta el final del período sobre el que se informa

21/03/2013

53

Interpretación CINIIF 7

Para las partidas no monetarias registradas en el estado de situación financiera de apertura por sus importes corrientes en fechas que sean distintas de la de adquisición o asunción, la reexpresión reflejará el efecto de la inflación desde las fechas en que esos importes en libros fueron determinados, hasta el final del período sobre el que se informa.

Revelación

a) el hecho de que los EF, así como las cifras comparativas, han sido reexpresados para considerar los cambios en el poder adquisitivo de la moneda funcional y que, como resultado, están expresados en la unidad de medida corriente al final del período sobre el que se informa; b) si los EF antes de la reexpresión estaban elaborados utilizando el método del costo histórico o el del costo corriente; y c) la identificación y valor del índice general de precios al final del período sobre el que se informa, así como el movimiento del mismo durante el período corriente y el anterior.

21/03/2013

54

¿CONSULTAS?

Cras. Ana María Giorla y María Diva Ferreri

¡MUCHAS GRACIAS!

Cras. Ana María Giorla y María Diva Ferreri