m‡s que leyendas, oportunidadesÓservicios.procomer.go.cr/aplicacion/civ/documentos/El Dorado...

71

m‡s que leyendas, oportunidadesÓ ÀC—mo hacer negocios en Perœ? José Manuel Vargas Viales, Analista Económico con la colaboración de Cinthya Arias Leitón, Coordinadora Investigación de Mercados, Dirección de Inteligencia Comercial Noviembre 2010

Transcript of m‡s que leyendas, oportunidadesÓservicios.procomer.go.cr/aplicacion/civ/documentos/El Dorado...

m‡s que leyendas, oportunidadesÓÀC—mo hacer negocios en Perœ?

José Manuel Vargas Viales, Analista Económico con la colaboración de

Cinthya Arias Leitón, Coordinadora Investigación de Mercados,Dirección de Inteligencia Comercial

Noviembre 2010

m‡s que leyendas, oportunidadesÓÀC—mo hacer negocios en Perœ?

Este documento ha sido elaborado por la Dirección de Inteligencia Comercial de la Promotora de Comercio

Exterior de Costa Rica (PROCOMER).

Su diseño y diagramación estuvo a cargo de la empresa Ingenio, Arte y Comunicación S.A. (Tel.: 2256-1029),

bajo el patrocinio del Banco de Costa Rica.

m‡s que leyendas, oportunidadesÓÀC—mo hacer negocios en Perœ? 3

I. IntroducciÓn

II. Generalidadesdelmercadoperuano

a. Mercado de Mercados b. Fuerte crecimiento económico c. Apertura comercial eje de crecimiento de la economía peruana d. Incremento del poder adquisitivo de la población e. Gasto en consumo del Perú f. Informalidad laboral g. Estructura económica del Perú h. Importancia de la zona costera del Perú i. Competitividad de los principales Departamentos del país

III. LimaMetropolitana

a. Características de Lima Metropolitana b. Lima Metropolitana como punto de ingreso al mercado peruano

IV. SegmentosencrecimientodelPerÚ

a. Construcción b. Productos de Cuidado Personal y Limpieza c. Alimentos y productos de consumo masivo d. Alimentos para animales e. Metalmecánica f. Otros sectores

V. LogÍsticadelmercadoperuano a. Vía terrestre b. Vía ferroviaria c. Vía marítima d. Vía aérea e. Logística Costa Rica - Perú

Tabladecontenidos

5

6

21

26

46

66781012131518

2124

263137404244

4646464747

m‡s que leyendas, oportunidadesÓÀC—mo hacer negocios en Perœ? 4

VI. CanalesdedistribuciÓn

a. Canal Minorista b. Canal Mayorista c. Hipermercados y Supermercados d. Distribuidores e. Casos especiales y particulares

VII. Conclusionesyrecomendaciones

VIII. Referenciasbibliográficas

IX. Anexos

Anexo 1: Perú: Producto Interno Bruto por Departamento Anexo 2: Principales variables socioeconómicas por Departamentos para 2009

Anexo 3: Índice de competitividad departamental Anexo 4: Perú: Importaciones de los 10 principales grupos de productos del sector de la construcción según países de origen Anexo 5: Perú: Importaciones de los 10 principales grupos de productos del sector de productos de cuidado personal y limpieza según países de origen

Anexo 6: Lista de empresas visitadas en el mercado Anexo 7: Direcciones útiles en el país

5153535555

6061

6263

66

6971

48

56

59

60

m‡s que leyendas, oportunidadesÓÀC—mo hacer negocios en Perœ? 5

Uno de los ejes estratégicos de PROCOMER es “Diversificar e incrementar la oferta exportable costarricense”. Esta tarea involucra no solo el impulsar la internacionalización de más empresas nacionales y el desarrollo de más productos exportables, sino también la identificación proactiva de nuevos mercados y nichos hacia los cuales dirigirlos.

Este estudio, forma parte de los esfuerzos de PROCOMER, y concretamente de su área de Inteligencia Comercial, con el fin de proveer al empresario costarricense de información estratégica que le permita identificar nuevas oportunidades y definir estrategias adecuadas para aprovechar uno de los mercados que ha exhibido mejor desempeño en los últimos años: el mercado peruano.

El estudio ofrece además un importante apoyo y complemento a las labores desarrolladas en el ámbito de la política comercial por parte de COMEX, dado el proceso de negociación de un Tratado de Libre Comercio de varios países de la región centroamericana con Perú.

Es, además, una herramienta que complementa acciones desarrolladas en agosto del 2009 por parte del área de Promoción Comercial que llevó en un primer acercamiento al mercado peruano a una misión comercial de empresarios costarricenses, acción que desde el punto de vista de información contó también con un estudio desarrollado por Inteligencia Comercial (Mapeo del Mercado Peruano), que permitió, con base en fuentes secundarias, identificar posibles nichos de mercado y fuentes de oportunidad para las exportaciones nacionales.

El análisis del mercado peruano que se presenta en este documento, avanza en relación al estudio anterior, al contemplar la visita al mercado, misma que permite de primera mano:

• Identificar el potencial de mercado para productos seleccionados identificados como potenciales en estudios previos (Mapeo del Mercado de Perú).

• Identificar los principales actores asociados a la comercialización de esos productos en ese mercado incluyendo el análisis de los canales de comercialización en sí.

• Identificar contactos de negocios que puedan servir de base a la realización de una misión comercial en el mercado peruano.

• Retroalimentar a COMEX en relación al mercado para el desarrollo de las labores de negociación del Tratado.

Cabe resaltar, finalmente, que toda esta información contribuirá también a facilitar el desarrollo de una estrategia de promoción de la oferta exportable costarricense en Perú a través de la Oficina de Promoción Comercial de PROCOMER en el Cono Sur, que, desde su sede en Chile, será la encargada de impulsar los productos nacionales en ese mercado.

El trabajo de campo se llevó a cabo concretamente en la ciudad de Lima del 24 al 30 de octubre del 2010 e implicó el desarrollo de una agenda de reuniones con importadores y distribuidores, entidades de gobierno e industrias, así como la visita a puntos de venta al detalle y puntos de venta mayoristas.

I.IntroducciÓn

m‡s que leyendas, oportunidadesÓÀC—mo hacer negocios en Perœ? 6

a. Mercadodemercados

La República Democrática del Perú se encuentra dividida en 24 departamentos más la Provincia Constitucional del Callao. Dichos departamentos a su vez se subdividen en provincias (195 actualmente), las cuales consecuentemente se subdividen en 1,833 distritos.

La Cordillera de los Andes la cual corre paralela a la costa pacífica divide al país en tres regiones naturales muy diferenciadas entre sí; la costa, la sierra y la selva. La costa, bañada por el Océano Pacífico, se caracteriza por ser una zona árida y seca pero también con valles fértiles aptos para el cultivo. La sierra es la zona montañosa que se caracteriza por ser objeto de extracción de minerales. Finalmente, la selva es la zona de la cuenca del río Amazonas y se caracteriza por mantener una extensa vegetación tropical.

Esta división natural le permite a Perú contar una gran variedad de climas, lo que a su vez propicia que este país suramericano cuente con una amplia variedad de productos y pueda abastecer parcialmente la creciente demanda interna.

El rápido crecimiento de la población en conjunto con un incremento del poder adquisitivo hace que la oferta interna se torne insuficiente y se abra la oportunidad para la entrada de productos extranjeros.

El Perú se presenta como un país multiétnico con un vasto número de costumbres y tradiciones, que entrelaza raíces autóctonas con las influencias de los demás grupos étnicos

de menor tamaño. Esta mezcla hace del peruano un consumidor versátil pero con un arraigo muy grande a los productos autóctonos y representativos de la zona.

b. FuertecrecimientoeconÓmico

Desde hace mucho tiempo el país ha tratado de realizar las reformas adecuadas, tanto económicas como sociales en búsqueda de mayores niveles de crecimiento del país. Una de las formas en que los distintos Gobiernos han tratado de reafirmar su interés por aumentar la competitividad de la economía peruana ha sido el de denominar a los años con una frase. Esta frase refleja los principios de la política del Gobierno que para ese año se deben de incentivar, motivar o impulsar. El Gobierno ha dispuesto que durante el año la frase se consigne en todos los documentos oficiales.

Claramente el interés por lograr un mayor crecimiento se ha plasmado en los últimos años y así ha quedado reflejado en los nombres oficiales que se le ha dado a varios de los años. Por ejemplo, se destinó que el año de 1994 fuera el Año de la Modernización Educativa y del Deporte; al año de 1995 se le denominó como el Año de las Inversiones Productivas; el 2006 fue el Año de la Consolidación Democrática y el 2010 es el Año de la Consolidación Económica y Social del Perú, muy acorde con lo que en la práctica se observa en el mercado.

Durante los años noventas la economía peruana se caracterizó por la ejecución de varias mejoras a las políticas macroeconómicas y sociales, aunque consiguiendo poco solucionar la

II. Generalidadesdelmercadoperuano

m‡s que leyendas, oportunidadesÓÀC—mo hacer negocios en Perœ? 7

recesión que en ese entonces afectaba al país suramericano. No fue hasta el 2002 durante el mandato del presidente Alejandro Toledo que se nota un cambio sustancial en el crecimiento y una reactivación de la economía peruana, cerrando su ciclo presidencial con una tasa de crecimiento promedio del 4.2%

El sobresaliente crecimiento experimentado por la economía peruana durante el reciente decenio, se sustenta en el ensanchamiento de la clase media lo cual ha incentivado fuertemente la demanda interna, principalmente enfocada en el consumo e inversión privada. Durante los últimos años y a pesar de los efectos de la crisis mundial Perú registró en promedio un crecimiento del 5.4%, posicionándose como una de las economías de mayor crecimiento

en América Latina y el Caribe únicamente sobrepasado por Panamá.

c. AperturacomercialejedecrecimientodelaeconomÍaperuana

Perú bajo el esquema de continuar y profundizar sus reformas económicas ha implementado el programa de liberalización comercial con el fin de consolidar su integración a la economía mundial. El programa de liberalización del comercio exterior, la aplicación del principio de trato nacional a la inversión extrajera y la promoción de la participación de la empresa privada en el mercado nacional implementado por los gobiernos peruanos de los últimos años, ha impulsado a la economía a mantener las tasas de crecimiento en niveles que hace unos años nadie se hubiera imaginado.

En el último año, Perú impulsó la firma de acuerdos de libre comercio con sus principales socios comerciales, como lo son Estados Unidos, Canadá, China, la Unión Europea y Japón.

El estado actual de los acuerdos alcanzados hasta este momento tanto los concretados como en proceso de negociación por Perú se detallan en el siguiente cuadro:

Gráfico 1Tasa de crecimiento anual del PIB de países

seleccionados2000-2009

Fuente: Banco Mundial y archivos de datos sobre cuentas nacionales de la OCDE

-4

-2

0

2

4

6

8

10

12

14

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

República Dominicana

Perú

Costa Rica

Panamá Chile

%

m‡s que leyendas, oportunidadesÓÀC—mo hacer negocios en Perœ? 8

Cuadro1Perú: Estado de los acuerdos comerciales negociados

País Estado

TLC Perú – Canadá En vigor desde 2009

TLC Perú – Singapur En vigor desde 2009

TLC Perú - Estados Unidos En vigor desde 2009

TLC Perú – Chile En vigor desde 2006 modificado en el 2008

TLC Perú – China En vigor desde enero del 2010

EFTA (Suiza, Islandia, Liechtenstein y Noruega)

Suscrito en julio del 2010

Protocolo Perú – Tailandia En negociación

TLC Perú – México En negociación

TLC Perú - Unión Europea En negociación

TLC Perú - República de Corea

En negociación

TLC Perú – Japón En negociación

TLC Perú – Centroamérica En negociación

Fuente: Ministerio de Comercio Exterior y Turismo (MINCETUR)

Adicionalmente, Perú participa como miembro pleno de APEC (Asia Pacific Economic Cooperation) desde noviembre de 1998, y es miembro de la Asociación Latinoamericana de Integración (ALADI) cuyo acuerdo consiste en un tratado preferencial en el comercio de mercancías.1 A su vez es miembro de la Comunidad Andina (CAN), cuyo objetivo es la unión aduanera entre sus países signatarios.2

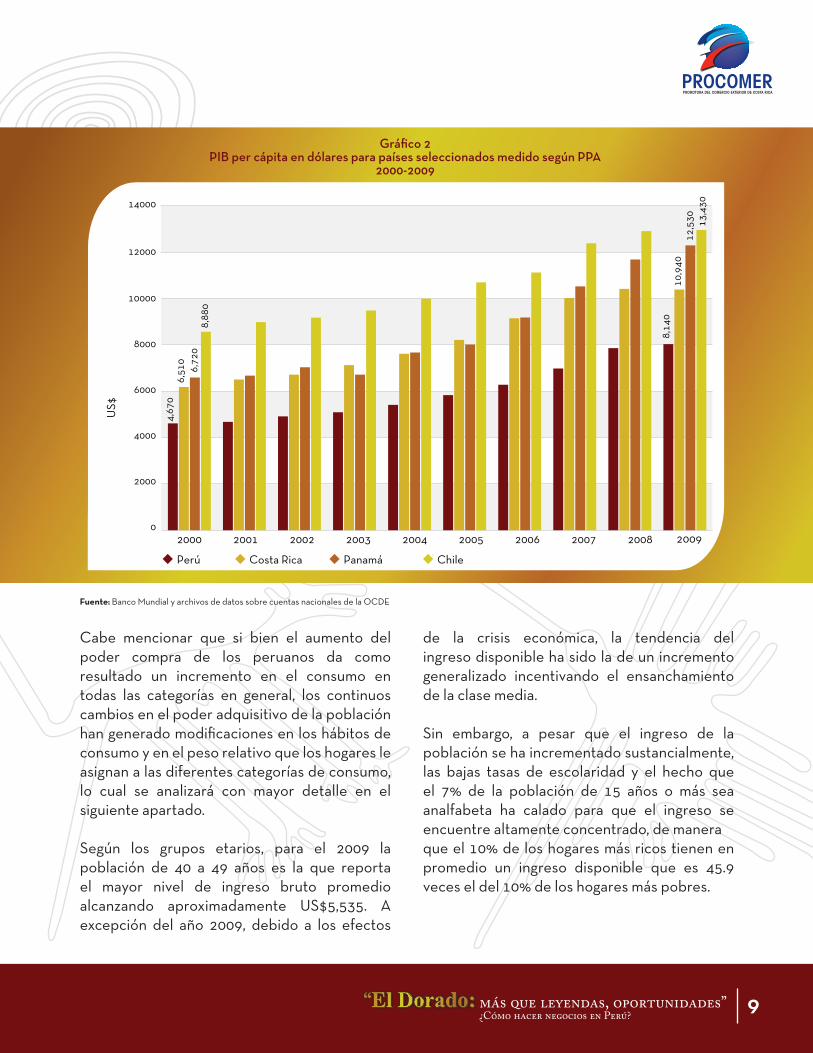

d. IncrementodelpoderadquisitivodelapoblaciÓn

Según estimaciones del Instituto Nacional de Estadística e Informática (INEI), para el 2009 la población peruana sobrepasó la cifra de 29 millones de habitantes, creciendo un 1.1% con respecto a la cifra alcanzada en el año del 2008. El 74.6% del total de la población es catalogada como urbana y el restante 25.4% como rural.

Los departamentos con mayor población son Lima (29%), Piura (6%), La Libertad (5.9%) y Cajamarca (5.1%), los cuales se encuentran en la zona costera al norte del país.

De acuerdo a las tres grandes regiones (costa, sierra y selva), la costa es el área más poblada, con un 52.7% de la población total. En segundo lugar se encuentra la sierra con un 33% del total y en último lugar está la selva con un aproximadamente un 14.3% del total de habitantes del país. Cabe destacar que el 30.3% de la población peruana es menor de los 15 años, el 63.8% se encuentra entre las edades de 15 y 64 años, y el 5.8% se encuentra en edades superiores a los 64 años.

A raíz del buen desempeño económico de los últimos años el poder adquisitivo de la población en general ha aumentado considerablemente. De allí que el nivel de pobreza ha pasado del 48.7% en que se encontraba en el 2005, a un 34.8% en el 2009, lo que vendría a representar la salida de más de 4 millones de peruanos de la pobreza durante ese periodo.

De igual manera el crecimiento generado durante estos últimos diez años por la economía peruana se ha podido reflejar en un aumento en el poder adquisitivo de su población medido según paridad de poder de compra (PPA) per cápita. Este ha pasado de ser US$4,670 para el año 2000 a alcanzar la cifra de US$8,140 para el 2009.

Aunque el crecimiento del poder adquisitivo de los peruanos entre este período ha sido del 74%, en términos generales el poder adquisitivo de los peruanos aún se encuentra por debajo del correspondiente a Chile, Panamá y Costa Rica.

1 Los signatarios actuales son Argentina, Bolivia, Brasil, Chile, Colombia, Cuba, Ecuador, México, Paraguay. Perú, Venezuela y Uruguay.2 Bolivia, Colombia, Ecuador y Perú.

m‡s que leyendas, oportunidadesÓÀC—mo hacer negocios en Perœ? 9

Gráfico 2PIB per cápita en dólares para países seleccionados medido según PPA

2000-2009

Cabe mencionar que si bien el aumento del poder compra de los peruanos da como resultado un incremento en el consumo en todas las categorías en general, los continuos cambios en el poder adquisitivo de la población han generado modificaciones en los hábitos de consumo y en el peso relativo que los hogares le asignan a las diferentes categorías de consumo, lo cual se analizará con mayor detalle en el siguiente apartado.

Según los grupos etarios, para el 2009 la población de 40 a 49 años es la que reporta el mayor nivel de ingreso bruto promedio alcanzando aproximadamente US$5,535. A excepción del año 2009, debido a los efectos

de la crisis económica, la tendencia del ingreso disponible ha sido la de un incremento generalizado incentivando el ensanchamiento de la clase media.

Sin embargo, a pesar que el ingreso de la población se ha incrementado sustancialmente, las bajas tasas de escolaridad y el hecho que el 7% de la población de 15 años o más sea analfabeta ha calado para que el ingreso se encuentre altamente concentrado, de manera que el 10% de los hogares más ricos tienen en promedio un ingreso disponible que es 45.9 veces el del 10% de los hogares más pobres.

Fuente: Banco Mundial y archivos de datos sobre cuentas nacionales de la OCDE

m‡s que leyendas, oportunidadesÓÀC—mo hacer negocios en Perœ? 10

e. GastoenconsumodelPerÚ

Como se ha mencionado anteriormente, el desempeño que ha tenido Perú en los últimos años, ha dado como resultado un efecto positivo en el poder adquisitivo de la población peruana y por ende un incremento en el consumo de los hogares. Este efecto en el poder adquisitivo de la población ha hecho que tanto los hábitos de consumo como el peso relativo que un hogar le asigna a cada una de las categorías de gasto cambie.

En el año 2008 el gasto en el consumo de los hogares aumentó a una tasa de más del 20%, pero si analizamos lo acontecido en el 2009 esto decreció levemente en un 0.4%, debido principalmente a la crisis económica mundial que afectó a gran parte de la población peruana. Sin embargo, la proyección que se maneja para el cierre del 2010 es de un crecimiento cercano al 10%.

Debido a los rápidos incrementos en el poder adquisitivo de los peruanos, el peso relativo que se le asigna a cada una de las categorías de consumo ha cambiado. Es así como mientras que en 1995 la participación de las necesidades básicas3 en el gasto del peruano ocupada el 60% del gasto total, en el 2009 la participación de este mismo rubro disminuyó en 3 puntos porcentuales alcanzando el 57%.

Al pasar del tiempo el incremento de los ingresos ha brindado la posibilidad a los hogares peruanos de que su canasta de consumo se incremente y se diversifique, dando como resultado el que la participación en el gasto de bienes o servicios que suplen otras necesidades aumente. Actualmente la participación en el gasto de bienes no duraderos y servicios como

lo son los médicos, las comunicaciones, el ocio y la recreación han aumentado. Esto abre la posibilidad a que la demanda por productos con un alto valor agregado, los cuales hasta hace pocos años eran demandados por un pequeño porcentaje de la población, se aumente sustancialmente.

Gráficos 3 y 4Perú: Participación del gasto por hogar

por tipo de necesidades

Fuente: Elaboración propia con base en cifras de Euromonitor.

1995

Fuente: Elaboración propia con base en cifras de Euromonitor.

2009

3 Incluye alimentos y bebidas, vivienda, transporte, vestido, calzado y bienes y servicios para el hogar.

m‡s que leyendas, oportunidadesÓÀC—mo hacer negocios en Perœ? 11

Específicamente, el gasto anual en consumo por hogar fue de aproximadamente US$ 11.555 dólares en el 2009; y como se puede detallar en el cuadro 2, el mayor porcentaje de gasto se destina al consumo de alimentos y bebidas no alcohólicas con un 29%, le sigue en orden de importancia el gasto que se realiza en vivienda (9.8%), transporte (9.1%), hoteles y catering (8.9%), educación (7.4%), salud y servicios médicos (6.1%) y el resto de las categorías con una participación menor al 6% cada una.

2007 2008 2009Crec.prom2005-2009

Crec.2008-2009

Participación2009

Gastototal 9,648.6 11,596.2 11,554.8 9.7% -0.4% 100,0%Alimentos y bebidas no alcohólicas

2,811.9 3,371.4 3,351.6 9.4% -0.6% 29.0%

Vivienda 940.0 1,135.3 1,136.4 10.3% 0.1% 9.8%

Transporte 882.6 1,060.3 1,056.1 9.6% -0.4% 9.1%

Hoteles y catering 860.4 1,031.2 1,024.5 9.4% -0.6% 8.9%

Educación 711.4 858.2 858.5 10.3% 0.0% 7.4%

Salud y servicios médicos 576.3 700.3 702.5 10.6% 0.3% 6.1%

Vestido y calzado 561.8 667.4 657.1 8.5% -1.5% 55.7%%

Bienes y servicios para el hogar

345.8 410.7 404.2 8.5% -1.6% 3.5%

Comunicaciones 288.6 350.9 353.0 11.2% 0.6% 3.1%

Ocio y recreación 220.7 268.8 271.5 11.0% 1.0% 2.3%

Bebidas alcohólicas y tabaco 191.5 230.1 229.3 9.7% -0.3% 2.0%

Otros bienes y servicios 1,257.6 1,511.6 1,510.1 9.7% -0.1% 13.1%

Cuadro 2Perú: gasto en consumo por hogar

(en US$ y porcentajes)

Fuente: Euromonitor

m‡s que leyendas, oportunidadesÓÀC—mo hacer negocios en Perœ? 12

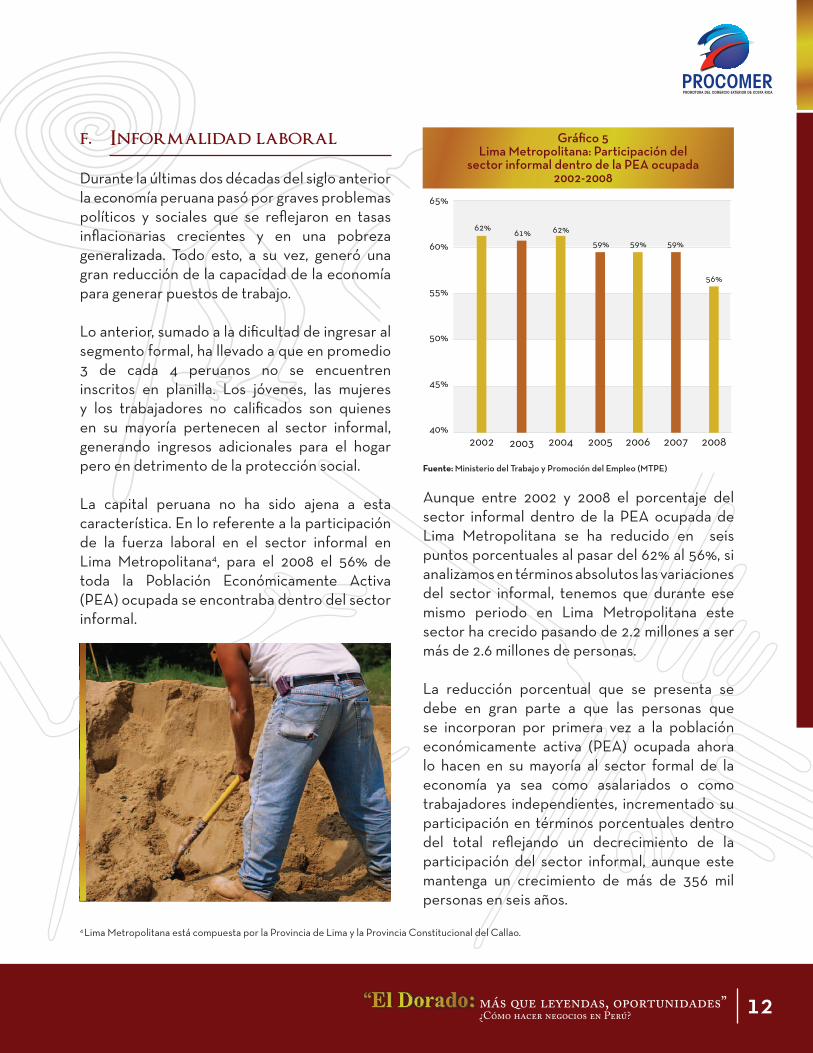

Gráfico 5Lima Metropolitana: Participación del

sector informal dentro de la PEA ocupada2002-2008

f. Informalidadlaboral

Durante la últimas dos décadas del siglo anterior la economía peruana pasó por graves problemas políticos y sociales que se reflejaron en tasas inflacionarias crecientes y en una pobreza generalizada. Todo esto, a su vez, generó una gran reducción de la capacidad de la economía para generar puestos de trabajo.

Lo anterior, sumado a la dificultad de ingresar al segmento formal, ha llevado a que en promedio 3 de cada 4 peruanos no se encuentren inscritos en planilla. Los jóvenes, las mujeres y los trabajadores no calificados son quienes en su mayoría pertenecen al sector informal, generando ingresos adicionales para el hogar pero en detrimento de la protección social.

La capital peruana no ha sido ajena a esta característica. En lo referente a la participación de la fuerza laboral en el sector informal en Lima Metropolitana4, para el 2008 el 56% de toda la Población Económicamente Activa (PEA) ocupada se encontraba dentro del sector informal.

Aunque entre 2002 y 2008 el porcentaje del sector informal dentro de la PEA ocupada de Lima Metropolitana se ha reducido en seis puntos porcentuales al pasar del 62% al 56%, si analizamos en términos absolutos las variaciones del sector informal, tenemos que durante ese mismo periodo en Lima Metropolitana este sector ha crecido pasando de 2.2 millones a ser más de 2.6 millones de personas.

La reducción porcentual que se presenta se debe en gran parte a que las personas que se incorporan por primera vez a la población económicamente activa (PEA) ocupada ahora lo hacen en su mayoría al sector formal de la economía ya sea como asalariados o como trabajadores independientes, incrementado su participación en términos porcentuales dentro del total reflejando un decrecimiento de la participación del sector informal, aunque este mantenga un crecimiento de más de 356 mil personas en seis años.

Fuente:Ministerio del Trabajo y Promoción del Empleo (MTPE)

4 Lima Metropolitana está compuesta por la Provincia de Lima y la Provincia Constitucional del Callao.

m‡s que leyendas, oportunidadesÓÀC—mo hacer negocios en Perœ? 13

2002 2008Variación

02-08

Agricultura, ganadería, caza y silvicultura

22,712.0 26,254.3 3,542.4

Pesca 2,271.2 0 -2,271.2

Industria manufacturera

290,713.0 370,185.9 79,473.0

Construcción 156,712.5 183,780.2 27,067.8

Comercio 910,749.2 945,155.5 34,406.3

Restaurantes y Hoteles

140,814.1 220,536.3 79,722.2

Transporte, almacenamiento y comunicaciones

270,272.2 349,182.5 78,910.3

Intermediación financiera

9,084.8 7,876.3 -1,208.5

Actividad Inmobiliaria, empresarial y de alquiler

124,915.7 105,017.3 -19,898.4

Otros servicios 340,679.3 417,443.7 76,764.4

Total 2,270,925.8 2,627,440.0 356,514.2

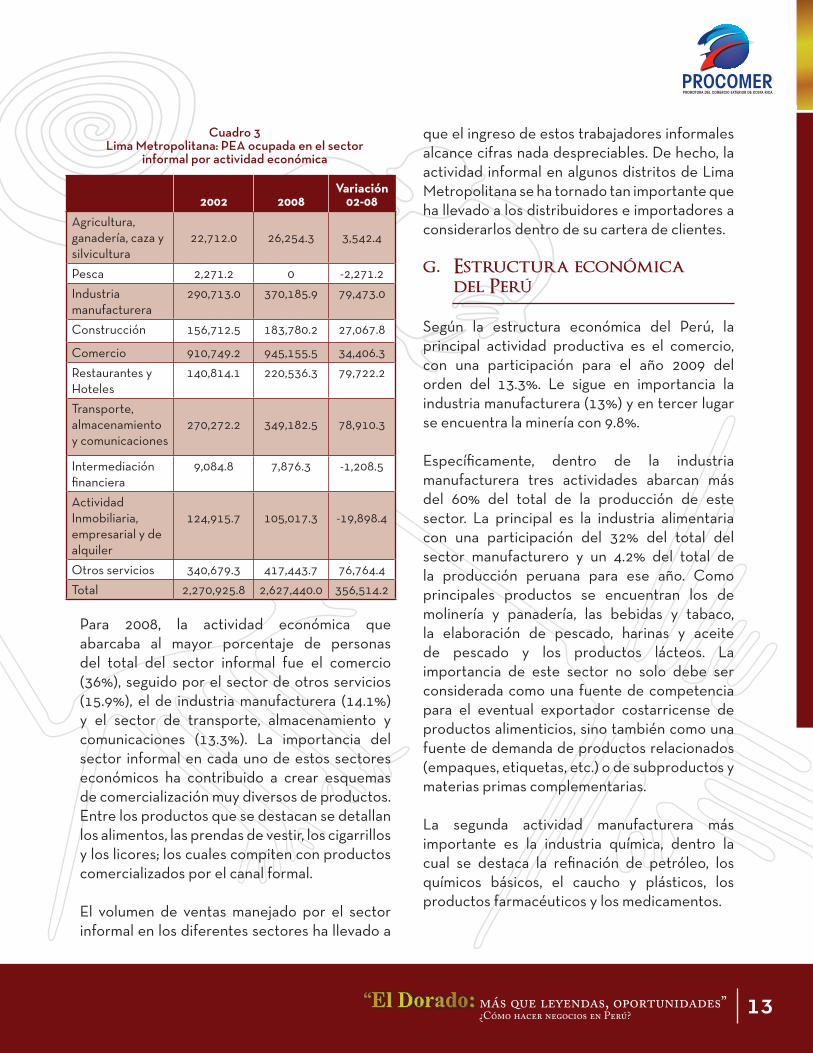

Cuadro 3Lima Metropolitana: PEA ocupada en el sector

informal por actividad económica

Para 2008, la actividad económica que abarcaba al mayor porcentaje de personas del total del sector informal fue el comercio (36%), seguido por el sector de otros servicios (15.9%), el de industria manufacturera (14.1%) y el sector de transporte, almacenamiento y comunicaciones (13.3%). La importancia del sector informal en cada uno de estos sectores económicos ha contribuido a crear esquemas de comercialización muy diversos de productos. Entre los productos que se destacan se detallan los alimentos, las prendas de vestir, los cigarrillos y los licores; los cuales compiten con productos comercializados por el canal formal.

El volumen de ventas manejado por el sector informal en los diferentes sectores ha llevado a

que el ingreso de estos trabajadores informales alcance cifras nada despreciables. De hecho, la actividad informal en algunos distritos de Lima Metropolitana se ha tornado tan importante que ha llevado a los distribuidores e importadores a considerarlos dentro de su cartera de clientes.

g. EstructuraeconÓmicadelPerÚ

Según la estructura económica del Perú, la principal actividad productiva es el comercio, con una participación para el año 2009 del orden del 13.3%. Le sigue en importancia la industria manufacturera (13%) y en tercer lugar se encuentra la minería con 9.8%.

Específicamente, dentro de la industria manufacturera tres actividades abarcan más del 60% del total de la producción de este sector. La principal es la industria alimentaria con una participación del 32% del total del sector manufacturero y un 4.2% del total de la producción peruana para ese año. Como principales productos se encuentran los de molinería y panadería, las bebidas y tabaco, la elaboración de pescado, harinas y aceite de pescado y los productos lácteos. La importancia de este sector no solo debe ser considerada como una fuente de competencia para el eventual exportador costarricense de productos alimenticios, sino también como una fuente de demanda de productos relacionados (empaques, etiquetas, etc.) o de subproductos y materias primas complementarias.

La segunda actividad manufacturera más importante es la industria química, dentro la cual se destaca la refinación de petróleo, los químicos básicos, el caucho y plásticos, los productos farmacéuticos y los medicamentos.

m‡s que leyendas, oportunidadesÓÀC—mo hacer negocios en Perœ? 14

Gráfico 6Perú: PIB por actividad económica

2009

El sector minero del Perú se encuentra en su mayoría concentrado en la región de la Sierra por sus grandes yacimientos de minerales, por lo cual del total del sector minero el 86% corresponde a la extracción de minerales, mientras que el restante 14% le corresponde a la extracción de petróleo.5

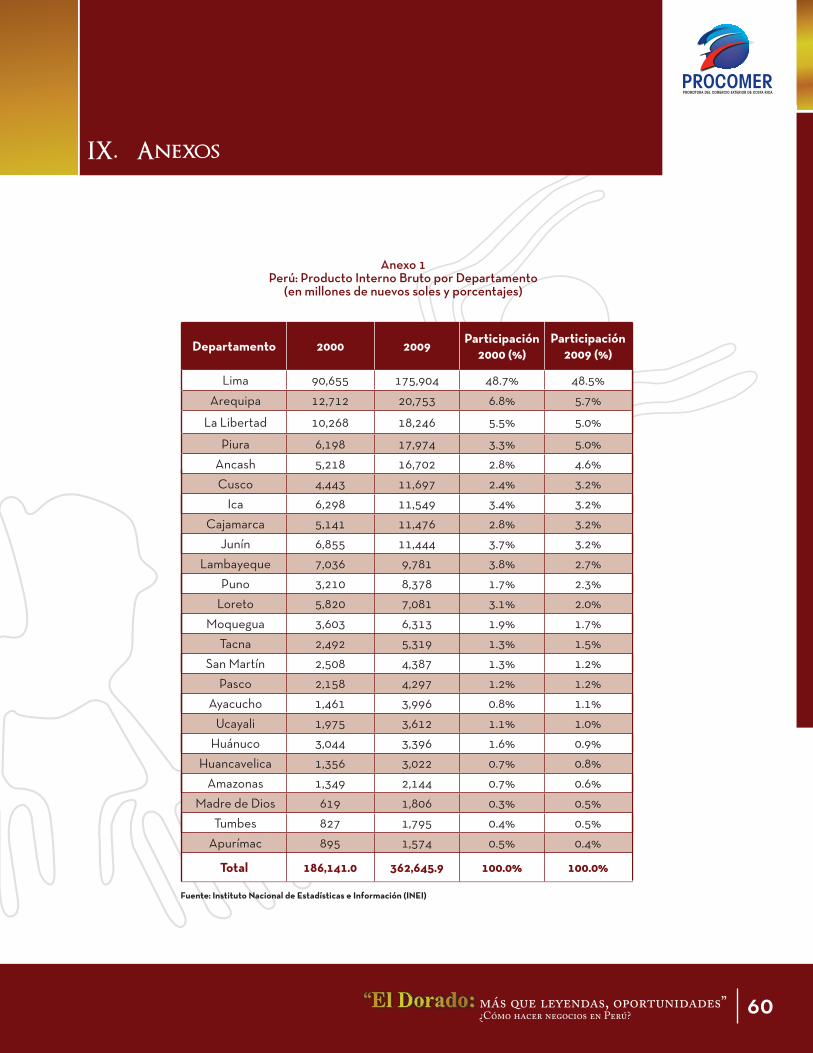

A nivel regional, la actividad económica se encuentra altamente concentrada en la región costera, donde todos los Departamentos que se ubican sobre la costa tienen una participación en el PIB mayor al 1.4% para el año 2009 (ver anexo 1). La parte norte de la costa tiene como actividades principales la manufactura, el comercio y la minería, mientras que en el centro y el sur de la zona costera se destacan los servicios y la manufactura como principales actividades económicas.

Según los datos para 2009, con excepción de la pesca y la minería, el Departamento de Lima lidera todas las actividades económicas con una participación muy cerca o mayor al 40% en cada una de ellas; la única actividad cuya participación es menor al 40% es la agricultura con un 20.9%, pero aún así es el principal Departamento en producción agrícola y silvicultura.

En el caso de la pesca, más de la mitad de la producción se ubica en el Departamento de Piura (62%), le sigue en importancia Ancash (11.3%); ambos Departamentos están ubicados en la parte de la costa cerca de Lima. Ancash además es el Departamento que lidera la actividad minera en el país con una participación del 17.1% seguido por la localidad de Cajamarca (11.5%). Este último Departamento está ubicado en la zona de la sierra.

Otros Departamentos que sobresalen en la actividad minera son La Libertad (8.6%), Cusco (8.2%) y Arequipa (7.5%).

Para el 2009 el 48.5% de la producción total del país la aportó Lima (incluyendo la Provincia Constitucional del Callao), pero de igual manera otros Departamentos del país realizaron aportes significativos como lo son Arequipa (5.7%), La Libertad (5%), Piura (5%) y Ancash (4.6%), todos en la zona costera del país y con un gasto promedio por hogar de diez mil dólares. Estos Departamentos vendrían a representar una interesante oportunidad con el fin de complementar el mercado de Lima o bien si se desease explorar la posibilidad de ampliarlo.

ENPERÚ,LAACTIVIDADECONÓMICASE

ENCUENTRACONCENTRADAENLA

REGIÓNCOSTERA

Fuente:Instituto Nacional de Estadísticas e Informática (INEI)

5 Es importante mencionar que Perú es uno de los pocos países en el mundo con yacimientos de minerales no metálicos.

m‡s que leyendas, oportunidadesÓÀC—mo hacer negocios en Perœ? 15

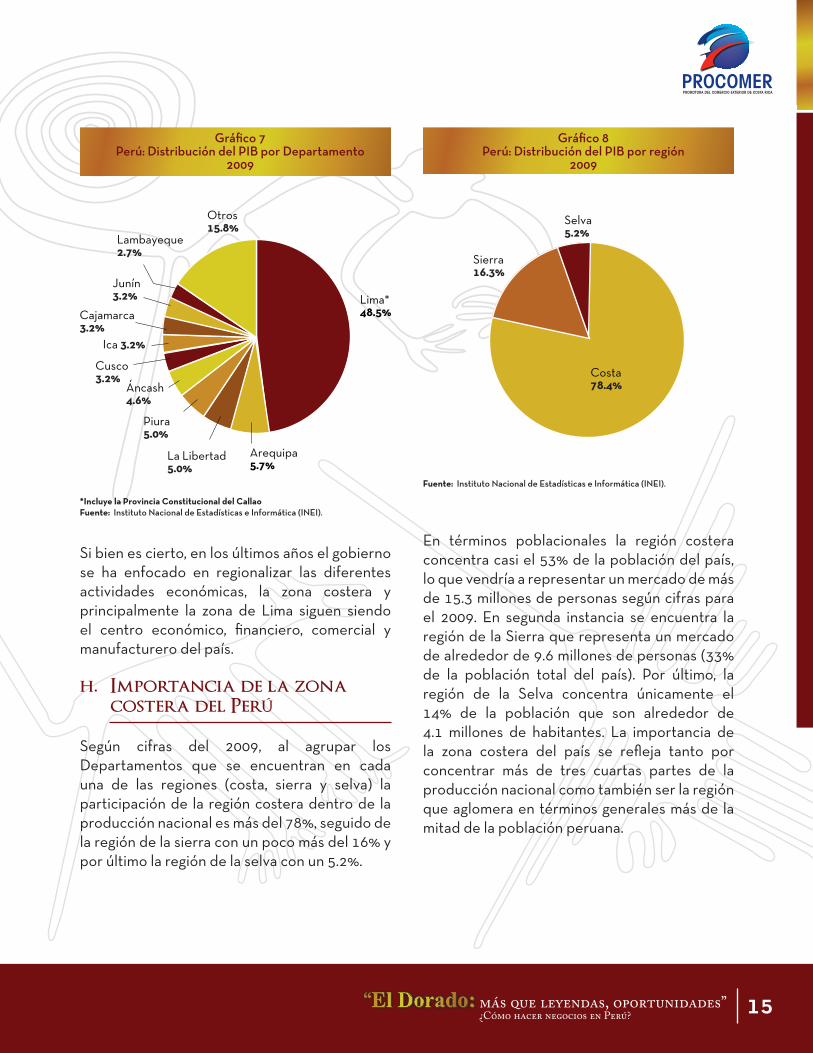

Gráfico 7Perú: Distribución del PIB por Departamento

2009

Si bien es cierto, en los últimos años el gobierno se ha enfocado en regionalizar las diferentes actividades económicas, la zona costera y principalmente la zona de Lima siguen siendo el centro económico, financiero, comercial y manufacturero del país.

h. ImportanciadelazonacosteradelPerÚ

Según cifras del 2009, al agrupar los Departamentos que se encuentran en cada una de las regiones (costa, sierra y selva) la participación de la región costera dentro de la producción nacional es más del 78%, seguido de la región de la sierra con un poco más del 16% y por último la región de la selva con un 5.2%.

*IncluyelaProvinciaConstitucionaldelCallaoFuente:Instituto Nacional de Estadísticas e Informática (INEI).

Gráfico 8Perú: Distribución del PIB por región

2009

En términos poblacionales la región costera concentra casi el 53% de la población del país, lo que vendría a representar un mercado de más de 15.3 millones de personas según cifras para el 2009. En segunda instancia se encuentra la región de la Sierra que representa un mercado de alrededor de 9.6 millones de personas (33% de la población total del país). Por último, la región de la Selva concentra únicamente el 14% de la población que son alrededor de 4.1 millones de habitantes. La importancia de la zona costera del país se refleja tanto por concentrar más de tres cuartas partes de la producción nacional como también ser la región que aglomera en términos generales más de la mitad de la población peruana.

Fuente:Instituto Nacional de Estadísticas e Informática (INEI).

m‡s que leyendas, oportunidadesÓÀC—mo hacer negocios en Perœ? 16

Gráfico 9Perú: Distribución de la población total por región

2009

Fuente:Instituto Nacional de Estadísticas e Informática (INEI).

Si analizamos con más detalle, la región costera se puede dividir en cuatro secciones: la región de la Costa Norte que incluye los Departamentos de Tumbes, Piura, Lambayeque, La Libertad y Ancash; la región de la Costa Centro que comprende las provincias del Departamento de Lima excluyendo la provincia de Lima; la región de la Costa Sur que incluye los Departamentos de Ica, Arequipa, Moquegua y Tacna, y, debido a su gran importancia, la cuarta sección es la región costera que abarca a Lima Metropolitana que comprende únicamente la provincia de Lima y la Provincia Constitucional del Callao únicamente.6

Específicamente, dentro de la zona costera del país dos de las cuatro secciones abarcan más del 83% tanto de la producción total como de la población total de la zona costera. La principal zona productiva y poblacional que se encuentra en la zona de la costa es Lima Metropolitana con una participación del 60.3% de la producción y del 48.6% de la población total de la costa del país. La siguientes secciones son la Costa Norte

y la Costa Sur con una participación en conjunto de un poco más del 38% dentro de la producción total y una participación del 48% dentro del total de la población costera del país. Finalmente, la participación de la zona de la Costa Centro alcanzó 1.5% para el 2009 dentro del total de la producción y del 3.1% para la participación dentro del total de la población.

Gráfico 10Perú: Distribución del PIB de la

zona costera por secciones2009

Fuente:Instituto Nacional de Estadísticas e Informática (INEI).

Gráfico 11Perú: Distribución de la población de la

zona costera por secciones2009

Fuente:Instituto Nacional de Estadísticas e Informática (INEI).

6 Recuérdese que territorialmente Perú se divide en Departamentos, Provincias y Distritos (en ese orden).

m‡s que leyendas, oportunidadesÓÀC—mo hacer negocios en Perœ? 17

La Costa Norte cuenta entre sus principales actividades económicas con la Pesca, la Agroindustria y en menor escala a las actividades petroleras y mineras. Concentra el 20.6% de la población total del país (5.9 millones de personas para el 2009) y para el 2007 , el gasto promedio por hogar rondó por los US$9,256, cifra que aunque esté por debajo del promedio nacional (US$11,555) en comparación con el 2006 creció en un 12.6%. Cabe destacar que los distribuidores e importadores a menudo ven a la Costa Norte como un puente para poder acceder a la zona norte de la Sierra y la Selva, con el fin de colocar sus productos en zonas que se prevén con un amplio potencial de expansión.

Al comprender básicamente a las provincias del Departamento de Lima excluyendo la Provincia de Lima, la región de la Costa Centro está estrechamente vinculada al desempeño que realiza la capital, y por lo tanto tiene importantes actividades industriales, económicas y comerciales en similitud a la metrópoli peruana. Sin embargo, su baja densidad poblacional, agrupando únicamente el 5.1% del total de la población del país (1.4 millones de habitantes), hace de esta región un mercado complementario y no así un objetivo claramente identificado por los distribuidores e importadores del país. Para el 2007, el gasto promedio por hogar para esta región alcanzó los US$10,248 con un crecimiento de un 4.2% con respecto al año anterior.

La región de la Costa Sur es el centro de la actividad minera del país y también posee un fuerte sector agrícola, lo que explica su alto gasto promedio por hogar que para el 2007 rondaba los US$12,687 creciendo de esta manera un 8.8% con respecto al 2006. Cabe resaltar que esta región aunque aglomera únicamente a 2.4 millones de habitantes, es la región que para el 2007 exhibe el nivel de gasto promedio por hogar más alto comparándolo con las demás regiones del país e inclusive más alto que el gasto promedio de los hogares que se concentran en la zona de Lima Metropolitana.

Finalmente, dentro de la zona costera del país se encuentra el foco económico, financiero, comercial y manufacturero del país, Lima Metropolitana (comprende la totalidad de la Provincia de Lima, segregada en 47 distritos, más la Provincia Constitucional del Callao). Es así como a pesar de comprender un poco menos del 0.3% del total del territorio del Perú, para el 2009, el aporte que realiza a la producción nacional ronda el 47.3%. Además, de concentrar más del 70% de las industrias y cerca del 30% de la población del país. El gasto promedio para los hogares de Lima Metropolitana alcanzó para el 2007 una cifra de US$12,106, cifra que es una de las más altas del país.

m‡s que leyendas, oportunidadesÓÀC—mo hacer negocios en Perœ? 18

i. CompetitividaddelosprincipalesDepartamentosdelpaÍs

Como se comentó en el apartado anterior, los departamentos ubicados en la zona costera del país, debido a que concentran tanto la mayoría de las actividades productivas como el mayor porcentaje de la población, se convierten en lugares de gran relevancia a la hora de analizar la introducción de nuevos productos al Perú.

En los siguientes párrafos de este apartado el análisis se enfocará en categorizar y detallar cómo realizar negocios en esos focos de actividad de la zona costera. Se presentará especial interés en los Departamentos de Arequipa, Tacna, Moquegua y La Libertad, así como en la zona de Lima Metropolitana (comprende la totalidad de la Provincia de Lima, segregada en 47 distritos, más la Provincia Constitucional del Callao), la cual se presenta como la puerta de entrada al país.

Figura 1Perú: Mapa departamental del país

m‡s que leyendas, oportunidadesÓÀC—mo hacer negocios en Perœ? 19

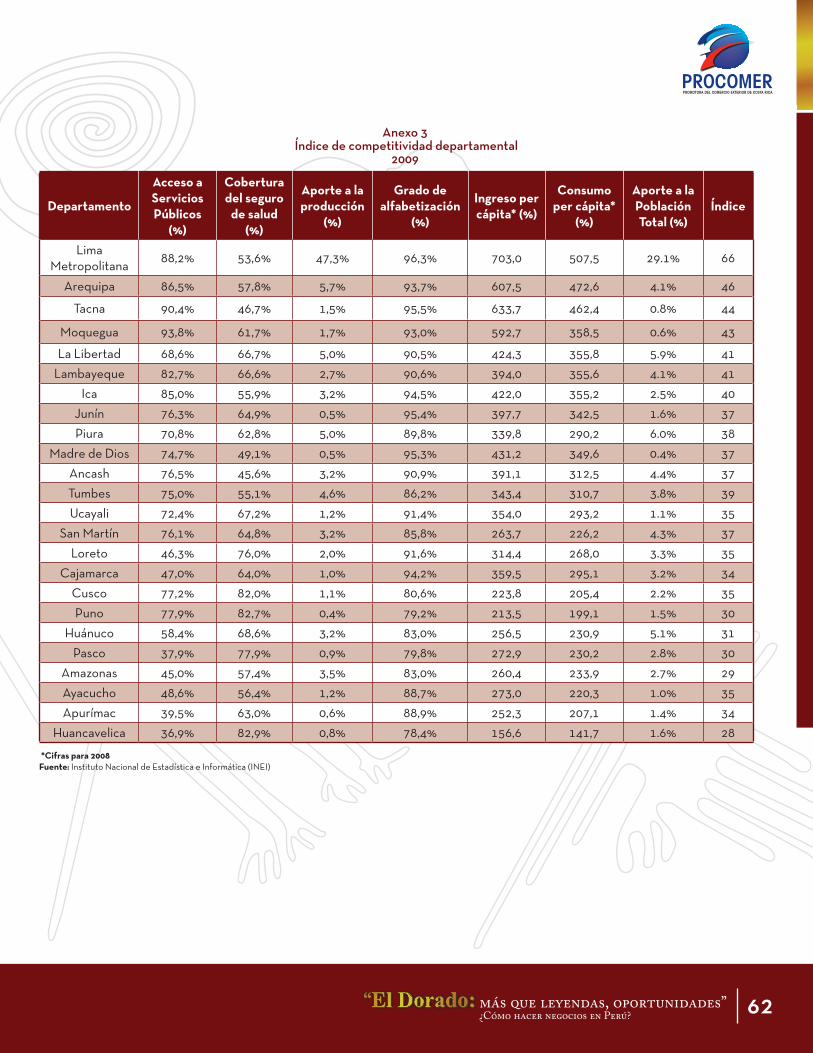

Con base en las variables socioeconómicas de acceso a los servicios básicos (agua y electricidad), la cobertura del seguro de salud, aporte a la producción del país, alfabetización, ingreso y consumo per cápita, y tamaño de la población, características indispensables a la hora de analizar la competitividad de una zona o región de un país y por ende de sus posibilidades de consumo, se determinó que Lima Metropolitana es la zona que conserva las primeras posiciones en cada una de las variables, seguido por los Departamentos de Arequipa, Tacna, Moquegua y La Libertad.

Los habitantes de estos últimos cuatro Depar-tamentos se caracterizan por tener los mayores índices de las variables socioeconómicas que se describen en el cuadro adjunto. Aunque Tacna y Moquegua (ubicados al sur de la franja costera del país), concentren un poco menos del 1% del total de la población del país pero tienen uno de los niveles de ingreso y consumo per cápita más altos del país, orientándose a consumir produc-tos con alto valor agregado.

Por otro lado La Libertad que se sitúa más al norte es en esencia, junto con Arequipa una zona manufacturera mientras que Tacna y Moquegua se dedican principalmente a la minería.

DepartamentoAccesoaserviciospúblicos

Coberturadelseguro

desalud

AportealPIB

peruano

Gradodeanalfabeti-

zación

Ingresopercápita*

(US$)

Consumopercápita*(US$)

Poblacióntotal(miles

depersonas)Lima Metropolitana

88.2% 53.6% 47.3% 96.3% 3,244.6 2,342.3 8,472.9

Arequipa 86.5% 57.8% 5.7% 93.7% 2,803.8 2,181.2 1,204.6

Tacna 90.4% 46.7% 1.5% 95.5% 2,924.8 2,134.2 316.4

Moquegua 93.8% 61.7% 1.7% 93.0% 2,735.5 1,654.6 169.2

La Libertad 68.6% 66.7% 5.0% 90.5% 1,958.3 1,642.2 1,727.4

Cuadro 4Principales variables socioeconómicas por

Departamentos para 2009

Considerando las anteriores variables para todos los Departamentos de Perú, se procedió a construir un índice con valores de 1 a 10 que toma en cuenta la posición (de 1 a 24) de cada Departamento en cada variable, así como la brecha existente en la medición de cada variable en relación al correspondiente Departamento mejor posicionado (ver índice en anexos).

Con base en lo anterior y tal como se puede observar en el siguiente gráfico, Lima Metropolitana cuenta con los mejores índices en cuanto a acceso a los servicios básicos,

alfabetización y aporte a la producción nacional. Es, además, la zona que presenta los mayores niveles de ingreso y consumo per cápita, comparado con los Departamentos de Arequipa, Tacna, Moquegua y La Libertad. En el caso del acceso a seguro de salud la población de Lima Metropolitana tiene uno de los índices más bajos, ya que para el 2009 únicamente el 52.8% de la población del lugar contaba con acceso a seguro de salud en relación a 63.7% del promedio nacional.7

*Cifraspara2008Fuente:Instituto Nacional de Estadísticas e Informática (INEI).

7 Esto está relacionado con el nivel de empleo informal.

m‡s que leyendas, oportunidadesÓÀC—mo hacer negocios en Perœ? 20

Los diferentes ejes estimados en la matriz de posicionamiento competitivo nos brindan un panorama de la situación de cada uno de los Departamentos comparados entre sí.

Gráfico 12Matriz de posicionamiento competitivo

*Entremásaltalavaloracióndecadavariablesignificaqueelindicadortieneunmejordesempeño.

Fuente:Instituto Nacional de Estadísticas e Informática (INEI).

m‡s que leyendas, oportunidadesÓÀC—mo hacer negocios en Perœ? 21

III. LimaMetropolitana

Claramente, el gran número de habitantes (8,4 millones de habitantes para el 2009) y siendo su gasto promedio por hogar el segundo más alto del país, la importancia de Lima Metropolitana como centro de negocios y como primera parada al ingresar al país se hace cada vez más evidente.

Las siguientes secciones analizan en específico a Lima Metropolitana.

a. CaracterÍsticasdeLimaMetropolitana

Lima Metropolitana concentra más del 90% del total de la población del Departamento de Lima, la cual en su totalidad se concentran en sitios urbanos. Dicha población se caracteriza por ser multiétnica. De hecho, aunque el español es el principal idioma, el 7% de la población habla otros idiomas, entre el que se destaca el Queshua con un participación de más del 6%. Esta característica también debe ser considerada tanto para efectos del diseño de mensajes publicitarios y estrategias de mercadeo, como al tomar decisiones específicas del tipo de productos que se ofrecen en el mercado.

Aunque comprende únicamente un poco menos del 0.3% del total del territorio del país, la zona de Lima Metropolitana aglomera más de 8.4 millones de habitantes, lo cual representa 29.1% de la población del país. Además, como se comentó en apartados anteriores, esta zona concentra más del 70% de las industrias y registra una de las cifras más elevadas para el Perú en cuanto a gasto promedio por hogar (US$12,106 para el 2007).

En cuanto a los estratos poblacionales desde una perspectiva de hábitos de consumo y poder adquisitivo, se distinguen 5 grandes grupos en Perú. La forma en que se manifiestan estos grupos en cada Departamento de Perú puede diferenciarse. Sin embargo, para le caso de Lima Metropolitana, pueden definirse estos estratos como sigue:

• Estratos alto (A+) y medio Alto (A)• Estrato medio (B)• Estrato bajo superior (C)• Estrato bajo inferior (D)• Estratos marginales

Los siguientes cuadro y mapa resumen las principales características y rangos promedio de ingresos para cada uno de los anteriores estratos presentes en Lima Metropolitana:

m‡s que leyendas, oportunidadesÓÀC—mo hacer negocios en Perœ? 22

NivelSocioeconómico

%delaPoblacióndeLima

MetropolitanaCaracterísticas Distritos

Ingresopromediopercápita

mensual(US$)

Alto (A+) y Medio Alto (A) 5%

- Vivienda de material noble- Pisos de parquete, alfombrados, entre otros

- Servicio doméstico- Automóvil- Jefe de hogar con educación superior (inclusive post grado)

- La Molina- Surco- Miraflores- San Isidro- San Borja

10.709,8

Medio (B) 14%

- Vivienda de material noble- Pisos de mayólica o loseta- Pocos cuentan con servicio doméstico y automóvil

- Los Jefes de hogar mayoritariamente cuentan con educación superior y un poco educación técnica.

- Jesús María- Lince- Pueblo Libre- Magdalena- San Miguel

6.324,3

Bajo Superior (C )

33%

- Distritos más populosos- Predominantemente viven en casas independientes

- Viviendas de material noble- Pisos de mayólica, loseta o cemento- Escaso uso del servicio doméstico y el automóvil

- La mitad de los Jefes de Hogar tienen secundaria completa

- San Martín de Porres

- Rímac- Breña - Los Olivos - La Victoria - Chorrillos - San Juan de

Miraflores - El Callao

3.375,9

Bajo Inferior (D) 30%

- Distritos más populares- Predominantemente viven en casas independientes

- Viviendas de material noble- Pisos de cemento- Comodidades básicas para la alimentación y entretenimiento

- La mayoria de los Jefes de Hogar no completaron la secundaria

- San Juan de Lurigancho

- Ate - Lurigancho - El Angustino - Villa El

Salvador - Villa María

del Triunfo - Lurín- Santa Anita

1.900,8

Marginal (E ) 14%

- Distritos populares- Viven en su mayoría en casas de vecindad

- Pisos de cemento o tierra- Muy pocas comodidades para la alimentación

- La mayoria de los Jefes de Hogar son jóvenes

- Puente Piedra

- Carabayllo - Chaclacayo - Pachacamac

1.256,4

Cuadro 5 Lima Metropolitana: Características de la

población por nivel de estrato socioeconómico

Fuente:ElaboraciónpropiaconbaseacifrasdelINEIyPerúenNúmeros2009.

m‡s que leyendas, oportunidadesÓÀC—mo hacer negocios en Perœ? 23

Según las proyecciones del INEI para el 2009 el 5% de la población de Lima Metropolitana se ubica en los estratos alto (A+) y en el medio alto (A). Este pequeño porcentaje de la población se encuentra concentrada en distritos como La Molina, Surco, Miraflores, San Isidro y San Borja, los cuales se encuentran, tomando como referencia a Lima (distrital), al sur del centro de la provincia (todos aledaños entre sí).

El 14% de la población de Lima Metropolitana catalogada dentro del estrato medio (B) y viven en su mayoría en los distritos más al centro de la provincia dentro de la circunferencia del Distrito de Lima. Entre los distritos de la provincia se contemplan a Jesús María, Lince, Pueblo Libre, Magdalena y San Miguel. Estos distritos se caracterizan por contar con jefes de hogar que en su mayoría tienen educación superior.

El estrato bajo superior (C), es el que aglomera la mayor parte de la población de la provincia con un 33%. Este grupo poblacional se ubica en los polos al norte, sur y oeste del Distrito de Lima. Se trata de los distritos más populosos de de Lima Metropolitana como por ejemplo: San Martín de

Figura 2Lima Metropolitana: Mapa distrital

m‡s que leyendas, oportunidadesÓÀC—mo hacer negocios en Perœ? 24

Porres, Rímac, Breña, los Olivos, La Victoria, Chorrillos, San Juan de Miraflores y el Callao. Este segmento de la población se ha visto recientemente ensanchado y su capacidad de gasto ha aumentado. En general los distritos asociados a este segmento son considerados por los comerciantes peruanos como una zona con amplio potencial.

Especialmente el cono norte de la provincia (San Martín de Porres, Los Olivos y la zona que rodea al Callao) cuentan actualmente con una mayor capacidad de compra, pero por ser una zona en la que impera el empleo informal, este gasto se realiza de forma diaria y no quincenal o mensual, concentrándose en la compra de productos con presentaciones más pequeñas de las que regularmente se pueden encontrar en un supermercado convencional. Desde el punto de vista de diseño de producto, presentación de los productos y frecuencia de entregas, el ofrecer productos dirigidos a esta región implica consideraciones muy distintas a las que se presentan en otras regiones del país.

El estrato que concentra el mayor porcentaje de la población es el nivel bajo inferior (D), compuesto por el 30% de la población de Lima Metropolitana. Este segmento de la población se concentra en las zonas más a la periferia de los conos norte y sur de la Provincia de Lima como lo son los distritos San Juan de Lurigancho, Ate, Lurigancho, El Angustino, Villa El Salvador, Villa María del Triunfo y Lurín. Estos centros urbanos cuentan con las comodidades más básicas, pero de igual forma al segmento anterior cuentan con una capacidad de compra media gracias a los ingresos proporcionados por los empleos informales.

Finalmente, el estrato marginal el cual se ubica en los distritos más alejados de la provincia como lo son Puente Piedra, Carabayllo, Chaclacayo y Pachacamac. Este estrato, que representa el 14% de la población de Lima Metropolitana, vive en su mayoría en casas independientes o en lo que se denomina como casas de vecindad.

b. LimaMetropolitanacomopuntodeingresoalmercadoperuano

Lima Metropolitana es la unión de la Provincia de Lima y la Provincia Constitucional del Callao. La Provincia de Lima se caracteriza por agrupar casi 8 millones de habitantes con un alto poder adquisitivo en un territorio similar al tamaño de la Provincia costarricense de Heredia (aproximadamente 2,672 km2). La Provincia Constitucional de Callao, por otro lado, por servir de base para el ingreso de casi el 85% del total de las importaciones del país, ha propiciado que Lima Metropolitana agrupe una importante proporción de los distribuidores, comercializadores e importadores del país.

La cercanía entre la principal zona de ingreso de mercancías y las principales zonas de alto consumo del país ha originado la integración de este sin número de comercializadores y distribuidores para los que, en la mayoría de los casos, su principal centro de distribución se localiza en Lima Metropolitana.

El crecimiento de los últimos años de Lima Metropolitana ha provocado que los distribuidores e importadores tengan que ampliar su presencia en los diferentes distritos de la ciudad. La creación de almacenes en los conos, la presencia de cadenas de supermercados

m‡s que leyendas, oportunidadesÓÀC—mo hacer negocios en Perœ? 25

principalmente al sur y al norte de la ciudad, la subcontratación de ruteros, vendedores y codistribuidores de los productos con el fin de llegar a las zonas más alejadas han sido parte de las estrategias que han implementado tanto los distribuidores como los importadores que tienen operaciones en Lima Metropolitana.

Optar por un esquema de distribución ampliado o un esquema más puntual dependerá de qué tan especializado sea el producto y cuál sea su mercado meta. La escogencia entre distribuidores especializados en las zonas de más alto poder adquisitivo de Lima Metropolitana y aquellos distribuidores que se enfocan en tener un esquema más atomizado con redes de comercialización enfocadas en productos de amplio consumo son una de las decisiones que se deben de pensar a la hora de realizar negocios en Perú.

Al ser Lima Metropolitana la principal puerta de entrada tanto de productos como de personas, actúa como un creador de tendencias en el país. El estilo de vida y las actitudes de los habitantes de esta importante zona del país, que en muchos casos son muy diferentes a los que se pueden observar en otros Departamentos del país, se han empezado a consolidar y generalizar, dando pie a que muchas actividades económicas empiecen a crecer tanto adentro como afuera de Lima Metropolitana.

Entre las actividades que han tenido en los últimos años mayores tasas de crecimiento y por lo cual representan una muy buena oportunidad para iniciar negocios son; el sector de la construcción, el sector de productos de cuidado personal y limpieza, el sector de alimentos y productos orientados de consumo masivo, el sector de alimentos para animales y el sector de metalmecánica, entre otros.

m‡s que leyendas, oportunidadesÓÀC—mo hacer negocios en Perœ? 26

IV.Oportunidadessectoriales

a.ConstrucciÓn

Dentro del sector de la construcción se encuentra contemplado la edificación de obras nuevas, al mejoramiento de tierras, reparaciones o ampliaciones, y obras realizadas tanto por instituciones privadas como públicas. Obras como la ampliación del tren eléctrico, la construcción de la Panamericana Norte, la construcción de la nueva terminal de contenedores del Callao, la construcción de centros comerciales y casas de habitación tanto el Lima Metropolitana como en las demás provincias, la construcción de carreteras y caminos departamentales, son claros representantes del accionar de este sector en Perú en los últimos años.

Durante mucho tiempo el desarrollo de proyectos relacionados con el sector de la construcción se habían concentrado principal-mente en Lima Metropolitana. Actualmente, parte de estos desarrollos se han trasladado al resto de los Departamentos del país. Ciudades como Chiclayo, Cajamarca, Trujillo y Piura loca-lizadas al norte del país, y Arequipa al sur figuran como las ciudades con mayor dinamismo en lo que respecta al sector de la construcción.

El desarrollo de viviendas a nivel nacional cuenta con un amplio margen para seguir creciendo. Para el 2007 se reportaba un déficit de 1.8 millones de viviendas en todo Perú y solo en lo que respecta a Lima Metropolitana, el déficit alcanzaba más de 489 mil viviendas.

Para el 2009, según la Cámara Peruana de la Construcción (CAPECO) existen más de 1.9 millones de hogares catalogados como potenciales demandantes de viviendas en Lima Metropolitana, de los cuales el 67.9% del total se ubican en los estratos medios. Además, se contempla que durante ese mismo año se construyeron 5,470,144 m2, de los cuales el 71% de la actividad edificadora en Lima Metropolitana fue destinada a proyectos de vivienda, el 7% a la construcción de oficinas, el 3% a la construcción de locales comerciales y el restante 19% a otros destinos.

Cuantitativo* Cualitativo** TotalLima Metropolitana

189,371 300,161 489,532

Resto de Departamentos

200,374 1,170,786 1,371,160

Perú 389,745 1,470,947 1,860,692

Cuadro 6Perú: Déficit habitacional a nivel nacional

(Número de viviendas)

*Cantidaddeviviendasquesenecesitaconstruir,reponery/oreemplazar. **Cantidaddedeficienciasexistentesenlacalidaddelasviviendasactuales(materiales,

espaciosyserviciosbásicos). Fuente:INEI - Mapa del Déficit Habitacional 2007

m‡s que leyendas, oportunidadesÓÀC—mo hacer negocios en Perœ? 27

Gráfico 13Lima Metropolitana: Distribución de la actividad

edificadora según destino2009

Fuente:CAPECO

El aumento de la inversión privada en proyectos habitacionales, el desarrollo de proyectos gubernamentales destinados a brindar una vivienda digna y el acceso a créditos principalmente a la clase media, explican por qué la mayor parte de la actividad edificadora en Lima Metropolitana se destinó a proyectos de vivienda. Esto se prevé que se mantenga durante los próximos dos años debido a que el presente gobierno mantiene dentro de sus proyecciones construir cerca de 250,000 nuevas viviendas en conjunto con el sector privado hacia finales de julio del 2011.

Además de la creciente demanda habitacional existe la demanda por nuevas oficinas y centros comerciales impulsada principalmente por el sólido crecimiento de los negocios en Lima Metropolitana. Según CAPECO los distritos que concentran el mayor número de oficinas y se proyecta una demanda similar para los próximos 10 años son: Santiago de Surco, Miraflores, Jesús María, Lince, San Miguel y San Isidro.

Cabe señalar que el mercado de oficinas en el país está dividido en dos partes. En primer lugar están las oficinas tipo premium que se enfocan en satisfacer la demanda de los segmentos A y A+ de la población, representados en los sectores de minería, banca y finanzas y telecomunicaciones. Mientras que el segundo tipo de oficinas enfocadas a satisfacer la demanda de los segmentos B y B+, son requeridas por las demás actividades económicas como el comercio.

Dentro de este esquema de crecimiento del sector de la construcción no cabe duda que el surgimiento de los centros comerciales es muy importante. En este sentido, según la Asociación de Centros Comerciales del Perú (ACCEP), entre los proyectos más importantes en Lima se encuentran el Strip Center Mega Express Villa Chorrillos, Mega Plaza El Agustino, Mega Plaza Este, Parque El Golf en San Isidro y Monterrico Plaza. Y actualmente se encuentra en sus estapas finales de construcción el Centro Comercial Jockey Plaza. En el caso de las demás provincias de Lima, se contemplan varios proyectos como la Mega Plaza Arequipa, la ampliación de Plaza del Sol en Piura e Ica, y la construcción del Proyecto Norte de Malls Perú-Grupo Falabella, entre otros.

Así, las perspectivas de crecimiento del sector son altas. Según CAPECO, el sector de la construcción cerrará el 2010 con una tasa de crecimiento superior al 10%. Este crecimiento vendría motivado por tres factores fundamentales:

• El mantenimiento de un alto nivel de inversión pública (el Ministerio de Economía y Finanzas indicó que para el 2010 la inversión pública alcanzará el 6.2% del PIB y crecerá más de un 10% en el periodo 2010-2013).

m‡s que leyendas, oportunidadesÓÀC—mo hacer negocios en Perœ? 28

• La recuperación de la inversión privada en proyectos públicos vistos tanto desde el enfoque de asociaciones público-privadas como iniciativas privadas únicamente.

La mayor dinámica de la actividad inmobiliaria, vinculada directamente a la construcción de centros comerciales, que para el 2010 se espera que se triplique con respecto al año del 2009.

Crecimientodelosúltimosañosdelsectordelaconstrucción

El sector de la construcción en Perú es una de las actividades económicas más importantes del país. A lo largo de la última década el sector de la construcción ha sido utilizado como una unidad de medición del bienestar económico del país8, su crecimiento promedio entre el 2000 y 2009 del orden del 6.6% lo ha convertido en uno de los principales motores del crecimiento

de la economía peruana. De hecho, este sector registra niveles de crecimiento superiores al promedio de toda la comunidad peruana.

Durante el 2009 el sector de la construcción fue de los pocos sectores de la economía peruana que no se vio gravemente afectado por la crisis económica internacional alcanzando un crecimiento del 6.1%, siendo el segundo sector, después del sector de petróleo y gas, que creció más durante ese año.

De acuerdo con las cifras publicadas por el Instituto Nacional de Estadísticas e Informática (INEI), al mes de setiembre del 2010, el sector de la construcción ha registrado un crecimiento de un 22% con respecto a setiembre del 2009. De continuar con este ritmo de crecimiento se pronostica que para el cierre de este año el sector construcción alcance una tasa de crecimiento cercana al 16%. Alcanzando el

Gráfico 14Perú: Crecimiento del PIB total y el PIB del

sector de la construcción

8 Según el último estudio de la Cámara Peruana de la Construcción (CAPECO) el sector de la construcción tiene un efecto multiplicador en la economía, lo cual hace indispensable el buen desempeño que tenga el sector. Se detalla que por cada puesto de trabajo creado en el sector constructor se generan cuatro puestos de trabajo en otros sectores (comercio, servicios, entre otros).

m‡s que leyendas, oportunidadesÓÀC—mo hacer negocios en Perœ? 29

crecimiento alcanzado en el 2008 cuando el sector creció a una tasa del 16,5%, siendo además en el 2009 el sector que más creció durante el año de la crisis internacional, lo que confirma al sector constructor como uno de los sectores más dinamizadores de la economía peruana.

El espacio de este sector para continuar con la senda del crecimiento es muy amplio y especialmente el gobierno ha implementado un esquema de proyectos a través de diversas modalidades como las Asociaciones Público-Privada e Iniciativas Privadas. Bajo el primer esquema se mantienen 40 proyectos de infraestructura que bordean los US$5,000 millones de dólares. Estos proyectos se encuentran enfocados en sectores como energía, telecomunicaciones, obras de irrigación, gasoductos, aeropuertos, puertos (terminales y muelles), obras de transporte vial, entre otros.

Importaciones peruanas del sector de laconstrucción9

Tal y como puede apreciarse en el siguiente gráfico, las importaciones peruanas de materiales y productos para la construcción, alcanzaron según las cifras más recientes, un total de US$1,506.3 millones, cifra que a pesar decreció si lo comparamos con el 2008 en respuesta a los efectos de la crisis internacional el ritmo de crecimiento que ha tenido le ha permitido a este sector recuperar y superar el volumen importado para el 2007.

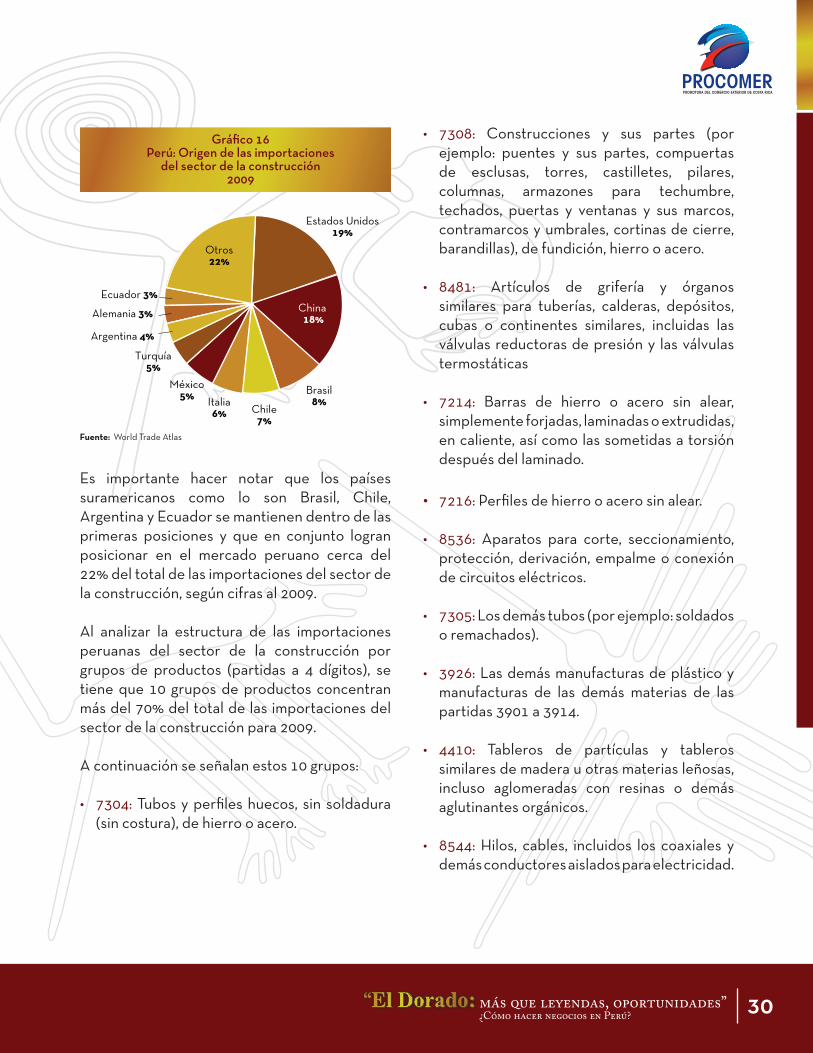

Si se considera el origen predominante de la totalidad de los productos del sector de la construcción, tal como se aprecia en el siguiente gráfico, se puede determinar que en general Estados Unidos es el origen predominante de los materiales y productos importados por Perú, al representar el 19% para el 2009.

En segundo lugar, se ubica a China como uno de los proveedores más importantes para el país suramericano, recalcando lo mencionado por muchos empresarios y distribuidores que indicaron que los productos chinos han ganado mucho terreno en el mercado, principalmente por su bajo costo. Costa Rica, por su parte, aporta un poco más del 0.2% de las importaciones totales de este tipo de productos, colocándose en la posición número 33.

0

500

1000

1500

2000

2500

2007 2008 2009

1,150.8

2.206.7

1,506.3

Gráfico 15Perú: Importaciones de productos del sector

de la construcción2007-2009

Fuente: World TradeAtlas

9 Dado que no existe una definición estadística específica que comprenda al sector construcción, esta sección se basa en una definición construida a partir de la integración de los productos incluidos en los siguientes grupos de partidas arancelarias, según el Sistema Armonizado: 2515, 2516, 2523, 3208, 3209, 3214, 3506, 3816, 3917, 3918, 3922, 3925, 4403, 4404, 4407, 4408, 4409, 4410, 4411, 4412, 4413, 4418, 6801, 6802, 6808, 6809, 6810, 6811, 6901, 6902, 6903, 6904, 6905, 6906, 6907, 6908, 6910, 7207, 7208, 7209, 7210, 7211, 7212, 7213, 7214, 7215, 7216, 7217, 7219, 7220, 7221, 7222, 7223, 7225, 7226, 7227, 7228, 7229, 7301, 7302, 7303, 7304, 7305, 7306, 7307, 7308, 7313, 7314, 7317, 7318, 7324, 7407, 7408, 7411, 7412, 7413, 7415, 7604, 7605, 7608, 7609, 7610, 7614, 7616, 8481, 8535, 8536, 8544, 9401, 9403, 9404, 9405,9406, 382440. Es importante destacar el hecho de que no siempre es factible atribuir por completo el destino final de estas partidas a un uso asociado a la construcción, por lo que debe ser considerada como una aproximación.

m‡s que leyendas, oportunidadesÓÀC—mo hacer negocios en Perœ? 30

Es importante hacer notar que los países suramericanos como lo son Brasil, Chile, Argentina y Ecuador se mantienen dentro de las primeras posiciones y que en conjunto logran posicionar en el mercado peruano cerca del 22% del total de las importaciones del sector de la construcción, según cifras al 2009.

Al analizar la estructura de las importaciones peruanas del sector de la construcción por grupos de productos (partidas a 4 dígitos), se tiene que 10 grupos de productos concentran más del 70% del total de las importaciones del sector de la construcción para 2009.

A continuación se señalan estos 10 grupos:

• 7304: Tubos y perfiles huecos, sin soldadura (sin costura), de hierro o acero.

• 7308: Construcciones y sus partes (por ejemplo: puentes y sus partes, compuertas de esclusas, torres, castilletes, pilares, columnas, armazones para techumbre, techados, puertas y ventanas y sus marcos, contramarcos y umbrales, cortinas de cierre, barandillas), de fundición, hierro o acero.

• 8481: Artículos de grifería y órganos similares para tuberías, calderas, depósitos, cubas o continentes similares, incluidas las válvulas reductoras de presión y las válvulas termostáticas

• 7214: Barras de hierro o acero sin alear, simplemente forjadas, laminadas o extrudidas, en caliente, así como las sometidas a torsión después del laminado.

• 7216: Perfiles de hierro o acero sin alear.

• 8536: Aparatos para corte, seccionamiento, protección, derivación, empalme o conexión de circuitos eléctricos.

• 7305: Los demás tubos (por ejemplo: soldados o remachados).

• 3926: Las demás manufacturas de plástico y manufacturas de las demás materias de las partidas 3901 a 3914.

• 4410: Tableros de partículas y tableros similares de madera u otras materias leñosas, incluso aglomeradas con resinas o demás aglutinantes orgánicos.

• 8544: Hilos, cables, incluidos los coaxiales y demás conductores aislados para electricidad.

Gráfico 16Perú: Origen de las importaciones

del sector de la construcción2009

Fuente: World Trade Atlas

m‡s que leyendas, oportunidadesÓÀC—mo hacer negocios en Perœ? 31

Gráfico 17Perú: Principales grupos de productos

importados del sector de la construcción2009

Fuente: World Trade Atlas

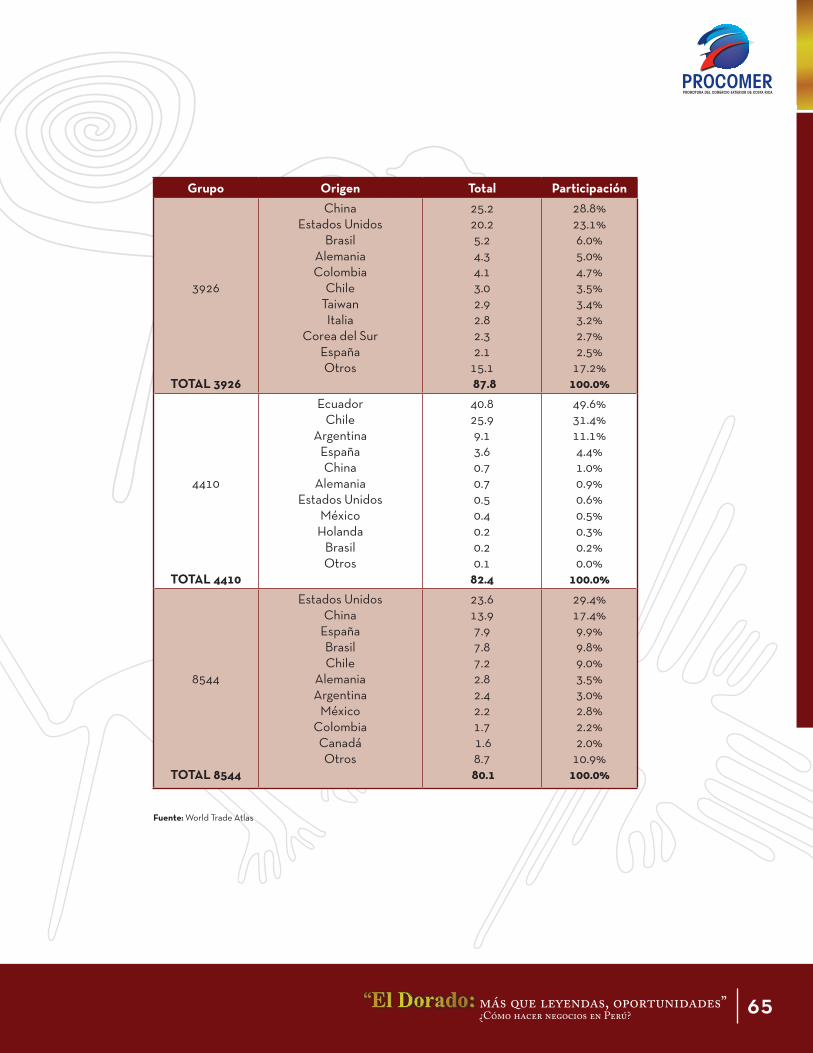

En el anexo IV se muestra la participación de los diferentes países de origen para cada uno de los principales grupos de productos explicados anteriormente, los cuales forman el grueso de las importaciones peruanas en este sector.

Entre las principales empresas importadoras de este sector, según la información de la Superintendencia Nacional de Administración Tributaria (SUNAT) para el período comprendido entre enero y setiembre del 2010 se pueden detallar las siguientes:

• Corporación Aceros Arequipa S.A.• Abengoa Transmisión Norte S.A.• Empresa Siderúrgica del Perú S.A.A.• Transportadora de Gas del Perú S.A.• Savia Perú S.A.• Yura S.A.• Proyectos de Infraestructuras del Perú S.A.• Tenaris Global Services Perú S.A.• Latinamerican Trading S.A.• Inkaferro S.A.C.

Según los aranceles vigentes en este momento en Perú (sin TLC), los productos costarricenses de este sector pagarían entre un 0% y 17% de arancel.

b. ProductosdeCuidadoPersonalyLimpieza

Los productos que comprenden al sector de productos de cuidado personal y limpieza para el hogar, se clasifican en dos grandes grupos, el primero es el grupo de productos de cuidado personal en el cual se encuentran todos los productos relacionados a los cosméticos (capilares, fragancias, tratamientos faciales y corporales, maquillajes, talcos, desodorantes, entre otros). El segundo grupo, es el de productos de limpieza o aseo personal y del hogar, el cual incluye a productos como jabones, detergentes, y otros productos para el aseo del hogar.

Según el Comité Peruano de Cosmética e Higiene (Copecoh) de la Cámara de Comercio de Lima para el 2009 las ventas totales del sector de productos de cuidado personal (cosméticos)y de limpieza ascendían a más de US$1,260 millones, cifra que sufrió una caída del 4.4% en comparación con las ventas efectuadas en el 2008.

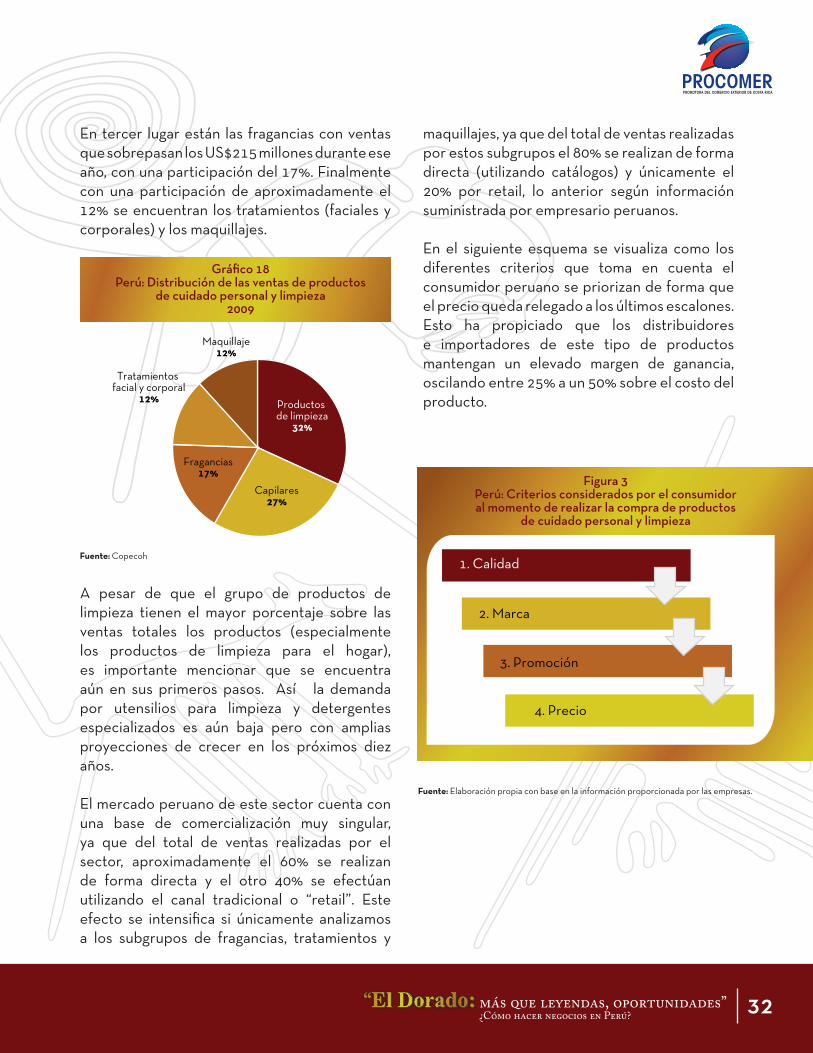

La participación de los productos de limpieza dentro del total de ventas del sector alcanzó para el 2009 más de US$400 millones, cifra que representa cerca del 32% del total. En segunda instancia se encuentra el rubro de los capilares con una participación relativa del 27% (US$336 millones en ventas).

m‡s que leyendas, oportunidadesÓÀC—mo hacer negocios en Perœ? 32

En tercer lugar están las fragancias con ventas que sobrepasan los US$215 millones durante ese año, con una participación del 17%. Finalmente con una participación de aproximadamente el 12% se encuentran los tratamientos (faciales y corporales) y los maquillajes.

A pesar de que el grupo de productos de limpieza tienen el mayor porcentaje sobre las ventas totales los productos (especialmente los productos de limpieza para el hogar), es importante mencionar que se encuentra aún en sus primeros pasos. Así la demanda por utensilios para limpieza y detergentes especializados es aún baja pero con amplias proyecciones de crecer en los próximos diez años.

El mercado peruano de este sector cuenta con una base de comercialización muy singular, ya que del total de ventas realizadas por el sector, aproximadamente el 60% se realizan de forma directa y el otro 40% se efectúan utilizando el canal tradicional o “retail”. Este efecto se intensifica si únicamente analizamos a los subgrupos de fragancias, tratamientos y

maquillajes, ya que del total de ventas realizadas por estos subgrupos el 80% se realizan de forma directa (utilizando catálogos) y únicamente el 20% por retail, lo anterior según información suministrada por empresario peruanos.

En el siguiente esquema se visualiza como los diferentes criterios que toma en cuenta el consumidor peruano se priorizan de forma que el precio queda relegado a los últimos escalones. Esto ha propiciado que los distribuidores e importadores de este tipo de productos mantengan un elevado margen de ganancia, oscilando entre 25% a un 50% sobre el costo del producto.

Gráfico 18Perú: Distribución de las ventas de productos

de cuidado personal y limpieza2009

Fuente:Copecoh

Figura 3Perú: Criterios considerados por el consumidor al momento de realizar la compra de productos

de cuidado personal y limpieza

Fuente:Elaboración propia con base en la información proporcionada por las empresas.

m‡s que leyendas, oportunidadesÓÀC—mo hacer negocios en Perœ? 33

Estimaciones para el 2009, indican que el gasto per cápita del consumidor peruano de este tipo de productos oscilaba entre US$110 y US$112, a pesar que esto corresponde a aproximadamente el 5% del total de gasto que realiza una persona en la zona urbana de Lima Metropolitana al año. En términos generales es uno de los más bajos si lo comparamos con los demás países suramericanos, pero según proyecciones este consumo puede aumentar hasta en un 20% en los próximos cinco años, alcanzando una cifra promedio de US$135.

Según conversaciones con empresarios del sector aproximadamente entre el 60% y 75% de lo transado en el mercado son productos importados y la restante participación es producción peruana. Este último rubro se enfoca en la producción de jabones, champúes, pasta de dientes y tintes.

Los productos de este sector a excepción de los productos de limpieza para el hogar anteriormente se vendían en las cadenas farmacéuticas. Hoy se pueden encontrar en todas partes (tiendas por departamentos, cadenas de supermercados, puestos de mercado, bodegas y vendedores informales).

La utilización de promotores o impulsadores de este tipo de productos es muy común. De hecho, durante la visita al mercado pudo observarse la presencia en pasillo de hasta ocho demostradores e impulsadores de productos en uno de los puntos de venta visitados.

Según Copecoh, en la actualidad el 60% de las ventas del sector se concentran en Lima Metropolitana, sin embargo existen ciudades donde ciertos productos de cuidado personal han tenido un auge mayor a lo presentado en otras zonas del país. Por ejemplo, en Arequipa, al sur del país, el clima seco ha permitido que el comercio de humectantes y exfoliantes aumenten.

Crecimientodelosúltimosañosdelsector

En línea con el crecimiento mostrado por la economía peruana, en los últimos años el sector de productos de cuidado personal y limpieza ha mostrado un gran impulso. Al grado que entre los años 2000 y 2009 las ventas de este sector aumentaron considerablemente, pasando de una facturación de US$500 millones a US$1,260 millones, lo que implica un crecimiento del 40%.

País US$ País US$

Brasil 345.6 Colombia 141.6

Chile 267.4Rep.

Dominicana137.3

Venezuela 248.3 Perú 112.7

México 199.4 Ecuador 92.3

Argentina 186.1 Guatemala 85.3

Cuadro 7Gasto per cápita de la población femenina de

productos de cuidado personal y limpieza por país2009

Fuente:Copecoh

m‡s que leyendas, oportunidadesÓÀC—mo hacer negocios en Perœ? 34

Gráfico 19Perú: Variación anual de las ventas del sector de

productos de cuidado personal y limpieza2008-2009

Fuente:Copecoh

A pesar de los buenos resultados, Copecoh considera que la coyuntura de la crisis internacional afectó levemente a este sector. Y es que de una tasa de crecimiento del 20.7% experimentada durante el 2008, pasó a crecer a una tasa del 4.4% durante el 2009.

Subgrupos como maquillaje con un crecimiento del 47.7%, capilares con una tasa del 31.5% y las fragancias con un 17%, se han consolidado como los subgrupos que más crecieron durante el 2009.

Además, la evolución por la que ha pasado el país ha dado la oportunidad a que el sector de productos de cuidado personal y de limpieza se desarrolle y amplíe su posicionamiento en el mercado. Unos años atrás, la utilización de productos relacionados con cuidado personal como los desodorantes y las cremas dentales, alcanzaba apenas un 38% de la población. Ahora, debido al incremento del poder adquisitivo del consumidor (principalmente de la clase media) esto ha cambiado, por lo cual la penetración de este tipo de productos ronda actualmente el 65% de la población total del país.

m‡s que leyendas, oportunidadesÓÀC—mo hacer negocios en Perœ? 35

Importacionesperuanasdelsector

Como se comentó anteriormente, los principales productos del sector de cuidado personal y limpieza pueden dividirse en dos grandes grupos; el grupo de productos de cuidado personal y el grupo de productos de limpieza.

Los principales productos del grupo de cuidado personal se clasifican en las siguientes partidas arancelarias de acuerdo al Sistema Armonizado Centroamericano (SAC):

• 33: Aceites esenciales y preparaciones (incluye perfumes, preparaciones capilares, para la higiene bucal, para afeitar o para antes o después del afeitado, desodorantes y otros).

• 4818: Papel higiénico y similares (incluye también pañales, toallas sanitarias y otros).

• 8516: Secadoras para el cabello y otros aparatos eléctricos para el cuidado del cabello.

• 9603.2: Cepillos de dientes, para el cabello y otros.

De igual forma, las partidas arancelarias que engloban a los principales productos de limpieza son:

• 3401: Jabón; productos y preparaciones orgánicos tensoactivos usados como jabón, productos y preparaciones orgánicos tensoactivos.

• 3402: Agentes de superficie orgánicos (excluyendo el jabón); preparaciones tensoactivas y preparaciones para lavar.

• 3405.4: Pastas, polvos y demás preparaciones para fregar, incl. papel, guata, fieltro, tela sin tejer, plástico o caucho celulares, impregnados, recubiertos o revestidos de estas preparaciones.

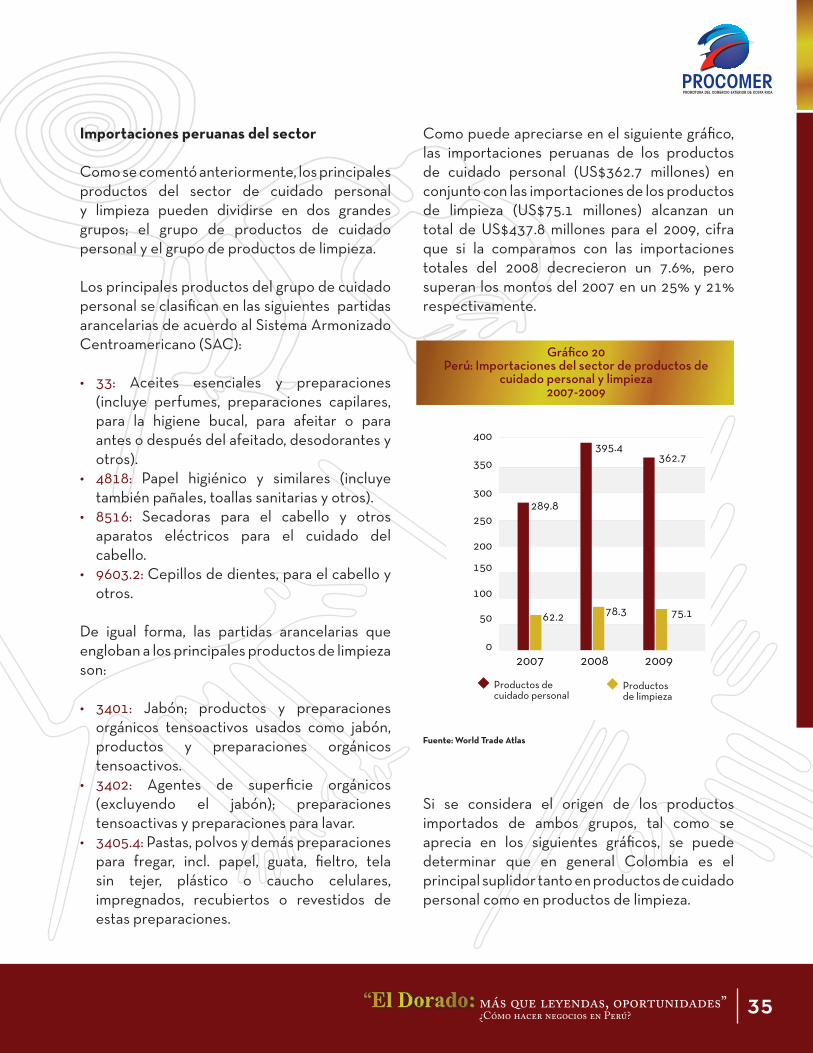

Como puede apreciarse en el siguiente gráfico, las importaciones peruanas de los productos de cuidado personal (US$362.7 millones) en conjunto con las importaciones de los productos de limpieza (US$75.1 millones) alcanzan un total de US$437.8 millones para el 2009, cifra que si la comparamos con las importaciones totales del 2008 decrecieron un 7.6%, pero superan los montos del 2007 en un 25% y 21% respectivamente.

Si se considera el origen de los productos importados de ambos grupos, tal como se aprecia en los siguientes gráficos, se puede determinar que en general Colombia es el principal suplidor tanto en productos de cuidado personal como en productos de limpieza.

Gráfico 20Perú: Importaciones del sector de productos de

cuidado personal y limpieza2007-2009

Fuente:WorldTradeAtlas

m‡s que leyendas, oportunidadesÓÀC—mo hacer negocios en Perœ? 36

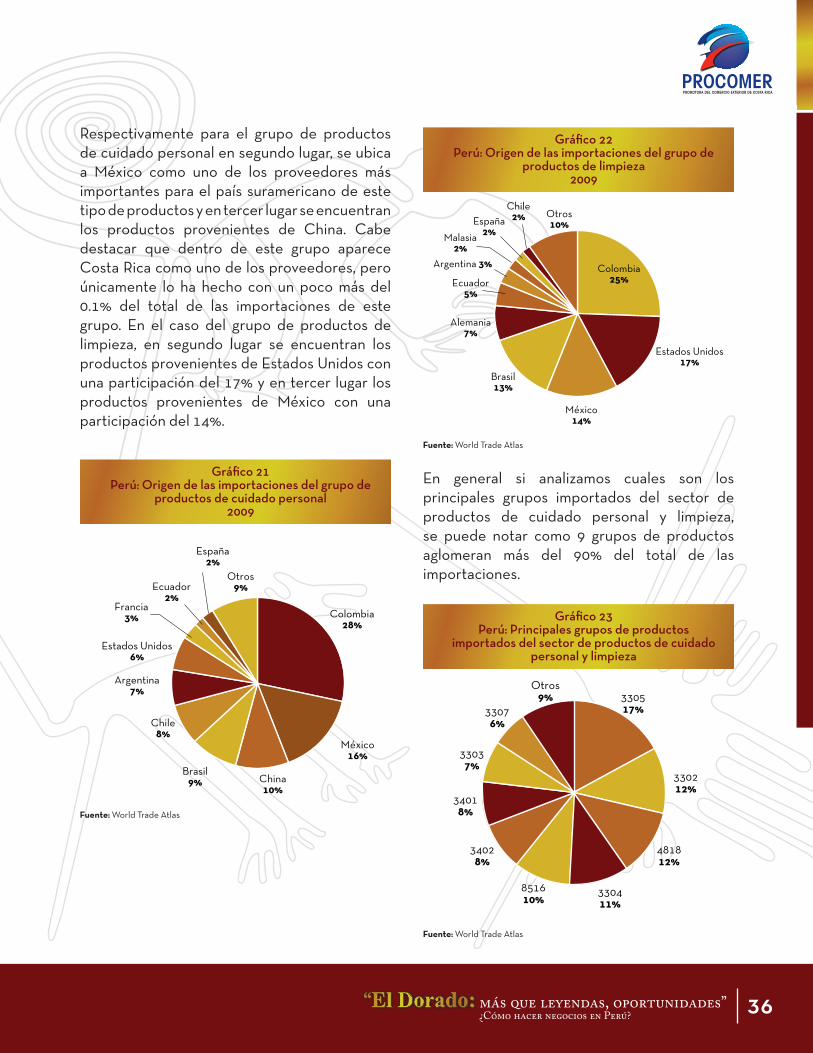

Respectivamente para el grupo de productos de cuidado personal en segundo lugar, se ubica a México como uno de los proveedores más importantes para el país suramericano de este tipo de productos y en tercer lugar se encuentran los productos provenientes de China. Cabe destacar que dentro de este grupo aparece Costa Rica como uno de los proveedores, pero únicamente lo ha hecho con un poco más del 0.1% del total de las importaciones de este grupo. En el caso del grupo de productos de limpieza, en segundo lugar se encuentran los productos provenientes de Estados Unidos con una participación del 17% y en tercer lugar los productos provenientes de México con una participación del 14%.

En general si analizamos cuales son los principales grupos importados del sector de productos de cuidado personal y limpieza, se puede notar como 9 grupos de productos aglomeran más del 90% del total de las importaciones.

Gráfico 21Perú: Origen de las importaciones del grupo de

productos de cuidado personal2009

Fuente:World Trade Atlas

Gráfico 22Perú: Origen de las importaciones del grupo de

productos de limpieza2009

Fuente:World Trade Atlas

Gráfico 23Perú: Principales grupos de productos

importados del sector de productos de cuidado personal y limpieza

Fuente:World Trade Atlas

m‡s que leyendas, oportunidadesÓÀC—mo hacer negocios en Perœ? 37

En el anexo V se muestra la participación de los diferentes países de origen para cada uno de los principales grupos de productos del sector.

Los grupos de productos más dinámicos en sus importaciones dentro de este sector son los jabones y aromas.

Según la SUNAT, entre las principales empresas importadoras de este sector para el período comprendido entre enero y setiembre del 2010 se pueden detallar las siguientes:

• Procter & Gamble Perú S.R.L.• Corporación José R. Lindley S.A.• Unique S.A.• Productos Sandela del Perú S.A.• LG Electronics Perú S.A.• Pepsi Cola Panamericana S.R.L.• Consorcio Industrial de Arequipa S.A.• CETCO S.A.• Natura Cosméticos S.A.• Innova Andina S.A.

Los grupos importados de este grupo en la actualidad pagan un arancel del 9%.

c. Alimentos

Como se ha comentado anteriormente más del 60% de la población del país se concentra en los estratos medios y bajos, esto hace que el negocio de productos masivos sea definido por la demanda de este segmento poblacional.

Sin embargo, en la actualidad existe la posibi-lidad de colocar productos en los estratos más altos de la población y según lo que se puede notar en el mercado se pueden tornar en nichos con un alto valor y dinamismo.

Teniendo presente que el incremento en el ingreso se ha visto con más fuerza en estos estratos, el sector de alimentos y productos de consumo masivo ha pasado de ser un mercado de productos básicos a un mercado demandante de productos más sofisticados (con cierto valor agregado).

Si bien es cierto, esto ha promovido que la industria nacional de productos de consumo masivo incorpore al mercado productos con valor agregado, esto también abre el espacio para que productos importados se posicionen en el mercado peruano. De hecho, según el estudio, Mapeo General de Perú, realizado por Procomer, todos los subgrupos que conforman la industria alimentaria, registraron una balanza comercial negativa, realzando la importancia de los productos importados en la satisfacción de la demanda peruana por alimentos muy a pesar de su amplia producción interna.

El reciente interés de las cadenas de supermercados y de distribuidores por ampliar su cartera de productos se ha priorizado en incursionar en alimentos y productos de consumo masivo. Entre las categorías que se vislumbran con un fuerte potencial comercial se encuentran los atunes, las sardinas, las conservas de fruta, los fideos, arroz, aceites, insecticidas, mermeladas, salsas, vegetales y frutas congeladas.

m‡s que leyendas, oportunidadesÓÀC—mo hacer negocios en Perœ? 38

Crecimientodelosúltimosañosdelsector

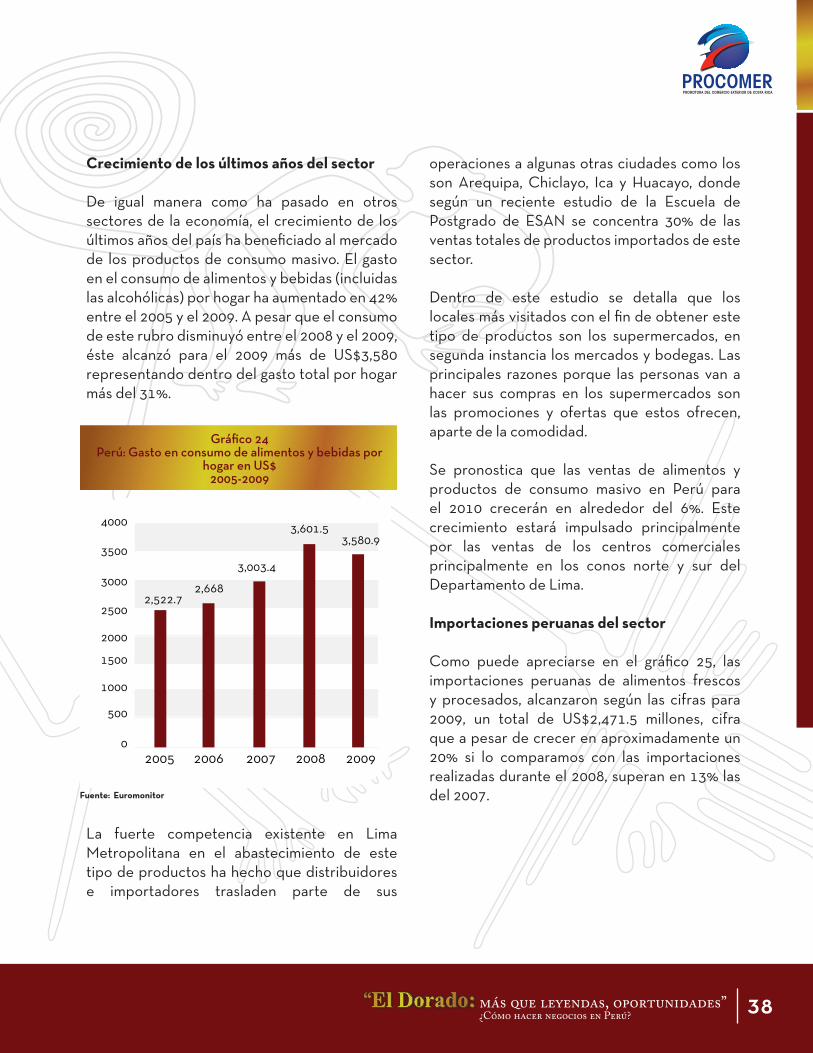

De igual manera como ha pasado en otros sectores de la economía, el crecimiento de los últimos años del país ha beneficiado al mercado de los productos de consumo masivo. El gasto en el consumo de alimentos y bebidas (incluidas las alcohólicas) por hogar ha aumentado en 42% entre el 2005 y el 2009. A pesar que el consumo de este rubro disminuyó entre el 2008 y el 2009, éste alcanzó para el 2009 más de US$3,580 representando dentro del gasto total por hogar más del 31%.

La fuerte competencia existente en Lima Metropolitana en el abastecimiento de este tipo de productos ha hecho que distribuidores e importadores trasladen parte de sus

operaciones a algunas otras ciudades como los son Arequipa, Chiclayo, Ica y Huacayo, donde según un reciente estudio de la Escuela de Postgrado de ESAN se concentra 30% de las ventas totales de productos importados de este sector.

Dentro de este estudio se detalla que los locales más visitados con el fin de obtener este tipo de productos son los supermercados, en segunda instancia los mercados y bodegas. Las principales razones porque las personas van a hacer sus compras en los supermercados son las promociones y ofertas que estos ofrecen, aparte de la comodidad.

Se pronostica que las ventas de alimentos y productos de consumo masivo en Perú para el 2010 crecerán en alrededor del 6%. Este crecimiento estará impulsado principalmente por las ventas de los centros comerciales principalmente en los conos norte y sur del Departamento de Lima.