Montevideo, 20 de Agosto de 2009

21

Montevideo, 20 de Agosto Montevideo, 20 de Agosto de 2009 de 2009 Fin de la recesión, Fin de la recesión, pero con grandes pero con grandes desafíos desafíos Proyecciones y estimaciones elaboradas por Proyecciones y estimaciones elaboradas por cin cin Gabriel Oddone ADM ADM

-

Upload

mannix-sanford -

Category

Documents

-

view

46 -

download

6

description

Fin de la recesión, pero con grandes desafíos. Gabriel Oddone. ADM. Montevideo, 20 de Agosto de 2009. Proyecciones y estimaciones elaboradas por cinve. Contenido Amenaza de depresión global se disipa, pero recuperación será lenta Uruguay: Fin de la recesión - PowerPoint PPT Presentation

Transcript of Montevideo, 20 de Agosto de 2009

Montevideo, 20 de Agosto de Montevideo, 20 de Agosto de 20092009

Fin de la recesión,Fin de la recesión,pero con grandes pero con grandes

desafíosdesafíos

Proyecciones y estimaciones elaboradas por Proyecciones y estimaciones elaboradas por cinvecinve

Gabriel Oddone

ADMADM

Contenido

1. Amenaza de depresión global se disipa, pero recuperación será lenta

2. Uruguay: Fin de la recesión

3. Amenazas y desafíos para las políticas públicas

Fuente: BLS

EE.UU: Recuperación, pero dudas persisten

Julio: payrolls -247.000, mejor al esperado (-300.000).

Pérdidas de empleo deberían bajar a 100.000 - 150 .000 mes para que mercado laboral se estabilice.

No sucederá hasta finales de 2009

Puestos de Trabajo

PIB: Q1 -6,4% (anualizado).

PIB Q2 -1 % (anualizado).

Consumo: Q2 cayó 1,2%.

Persisten dudas de cómo será la recuperación económica (U, V, W…)

Proyecciones de crecimiento anualizadas (y rangos de pred.)

Fuente: Bloomberg

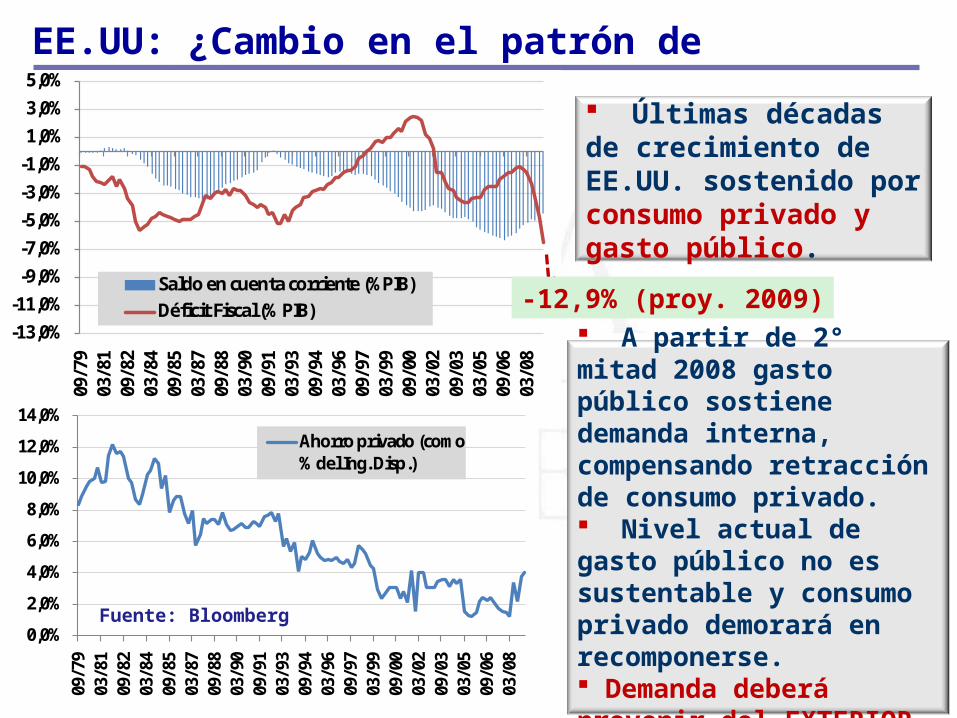

EE.UU: ¿Cambio en el patrón de crecimiento?

-13,0%-11,0%

-9,0%-7,0%-5,0%-3,0%-1,0%1,0%3,0%5,0%

09/7

903

/81

09/8

203

/84

09/8

503

/87

09/8

803

/90

09/9

103

/93

09/9

403

/96

09/9

703

/99

09/0

003

/02

09/0

303

/05

09/0

603

/08

Saldo en cuenta corriente (%PIB)Déficit Fiscal (% PIB) -12,9% (proy. 2009)

Últimas décadas de crecimiento de EE.UU. sostenido por consumo privado y gasto público.

A partir de 2° mitad 2008 gasto público sostiene demanda interna, compensando retracción de consumo privado. Nivel actual de gasto público no es sustentable y consumo privado demorará en recomponerse. Demanda deberá provenir del EXTERIOR.

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

09/7

903

/81

09/8

203

/84

09/8

503

/87

09/8

803

/90

09/9

103

/93

09/9

403

/96

09/9

703

/99

09/0

003

/02

09/0

303

/05

09/0

603

/08

Ahorro privado (como % del Ing. Disp.)

Fuente: Bloomberg

¿Desplazamiento del motor global del crecimiento?

-2,5%

-4,3%

8,0%

6,5%

-0,2%

2,1%

0,5%

8,5%

7,0%

3,7%

-6,0%

-4,0%

-2,0%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

EEUU Zona Euro China India Brasil

Crecimiento real PIB 2009

Crecimiento Real PIB 2010

¿Crecimiento de EMs suficiente para conducir demanda global? - NO; consumo de EE.UU. es casi 1/5 del consumo mundial, consumo de China = consumo UK.

Economía global necesita demanda de países desarrollados: ¿Alemania, Japón?

Fuente: Bloomberg

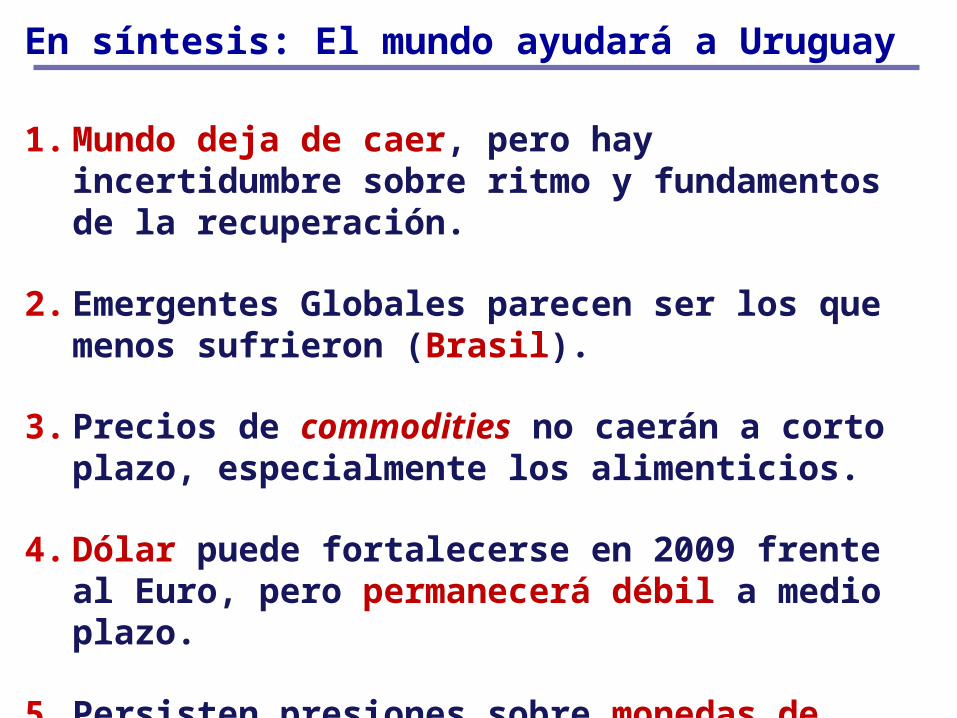

1. Mundo deja de caer, pero hay incertidumbre sobre ritmo y fundamentos de la recuperación.

2. Emergentes Globales parecen ser los que menos sufrieron (Brasil).

3. Precios de commodities no caerán a corto plazo, especialmente los alimenticios.

4. Dólar puede fortalecerse en 2009 frente al Euro, pero permanecerá débil a medio plazo.

5. Persisten presiones sobre monedas de emergentes.

En síntesis: El mundo ayudará a Uruguay

Contenido

1. Amenaza de depresión global se disipa, pero recuperación será lenta

2. Uruguay: Fin de la recesión

3. Amenazas y desafíos para las políticas públicas

-80%

-60%

-40%

-20%

0%

20%

40%

60%

80%

-5%

-4%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

jun-

99

ene-

00

ago-

00

mar

-01

oct-0

1

may

-02

dic-

02

jul-0

3

feb-

04

sep-

04

abr-

05

nov-

05

jun-

06

ene-

07

ago-

07

mar

-08

oct-0

8

may

-09

Var PIB Des est

Exp Economía

90

95

100

105

110

115

120Total Interno Importación

Consumo, recaudación y expectativas mejoran

1000

1200

1400

1600

1800

2000

2200

2400

2600

ene-

07

abr-

07

jul-0

7

oct-

07

ene-

08

abr-

08

jul-0

8

oct-

08

ene-

09

abr-

09

Ventas de autos 0 Km (componente de tendencia ciclo)

- 30%+7%

Venta 0km retoma

crecimiento Expectativas mejoranRecaudación de IVA se

restablece

Fuente: Elaborado en base ASCOMA

Fuente: Elaborado en base a MEF

Expectativas industriales versus PIB (s.a.)

Recaudación de IVA (tendencia ciclo en $ const,

índice prom 2007=100)

Otros indicadores sugieren mejoras

1. Exportaciones: crecimiento de 10% en USD del componente tendencia-ciclo desde Ene-09.

2. Importaciones: se recuperan, lideradas por Bs de Consumo.

3. Mercado Laboral: desempleo se estabiliza y será menor al esperado.

4. IVF industria manufacturera detiene su caída, aunque en forma dispar según ramas.

5. ILC: primer aumento luego de 7 caídas.

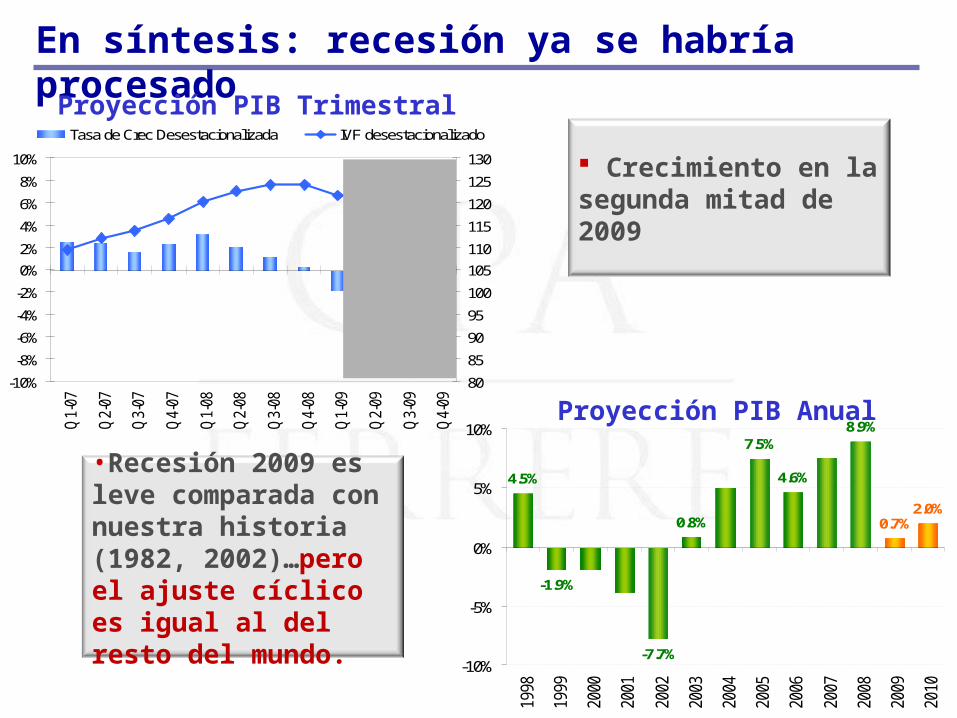

En síntesis: recesión ya se habría procesado

Proyección PIB Trimestral

4.5%

-1.9%

-7.7%

0.8%

7.5%

4.6%

8.9%

2.0%0.7%

-10%

-5%

0%

5%

10%

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Proyección PIB Anual -10%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

Q1-

07

Q2-

07

Q3-

07

Q4-

07

Q1-

08

Q2-

08

Q3-

08

Q4-

08

Q1-

09

Q2-

09

Q3-

09

Q4-

09

80

85

90

95

100

105

110

115

120

125

130

Tasa de Crec Desestacionalizada IVF desestacionalizado

Crecimiento en la segunda mitad de 2009

•Recesión 2009 es leve comparada con nuestra historia (1982, 2002)…pero el ajuste cíclico es igual al del resto del mundo.

¿Qué explica el impacto moderado?

1. Recesión global corta.

2. Impacto circunscripto al canal comercial.

3. Crisis inició en fase alta del ciclo económico.

4. Flexibilidad cambiaria.

5. Mayor solidez macroeconómica de partida.

6. Sistema Financiero fortalecido:

i. Regulación más estricta.

ii. Políticas corporativas.

iii. Situación financiera “opuesta” a países desarrollados

Contenido

1. Amenaza de depresión global se disipa, pero la recuperación será lenta

2. Uruguay: Fin de la recesión

3. Amenazas y desafíos para las políticas públicas

-15%

-10%

-5%

0%

5%

10%

15%

0

2

4

6

8

10

12

dic

-03

ab

r-0

4a

go

-04

dic

-04

ab

r-0

5a

go

-05

dic

-05

ab

r-0

6a

go

-06

dic

-06

ab

r-0

7a

go

-07

dic

-07

ab

r-0

8a

go

-08

dic

-08

ab

r-0

9a

go

-09

dic

-09

ab

r-1

0a

go

-10

dic

-10

IPC Global

INF TEND

Riesgo de los “dos dígitos” se ha disipado, 2009 cerrará con inflación dentro del rango meta (6,7%).

Preocupación para marzo -abril de 2010.

A corto plazo, inflación no es una amenaza

Proyección IPC 12m

Inflación en USD 12m

Habrá inflación en dólares en los próximos meses (max 12%a 2do trim. 2010).

80

90

100

110

120

130

140

150

02/0

1/20

08

02/0

2/20

0802

/03/

2008

02/0

4/20

08

02/0

5/20

08

02/0

6/20

08

02/0

7/20

08

02/0

8/20

08

02/0

9/20

08

02/1

0/20

08

02/1

1/20

08

02/1

2/20

08

02/0

1/20

09

02/0

2/20

0902

/03/

2009

02/0

4/20

09

02/0

5/20

09

02/0

6/20

09

02/0

7/20

09

02/0

8/20

09

Real Dol Aus

Euro Peso Uy

… competitividad tampoco, al menos por ahora

-50

-40

-30

-20

-10

0

10

20

30

40

50

Jan-

92

Jan-

94

Jan-

96

Jan-

98

Jan-

00

Jan-

02

Jan-

04

Jan-

06

Jan-

08TCR bilateral con

Brasil

Ningún indicador de competitividad permite presumir desalineamiento de precios relativos. •TCR Global: -8%; “ajustado” por IPC Argentina -2,5%.• TCR Brasil: +11%.

-30

-20

-10

0

10

20

30

40

ene-

86

ene-

88

ene-

90

ene-

92

ene-

94

ene-

96

ene-

98

ene-

00

ene-

02

ene-

04

ene-

06

ene-

08

Global Global Corr Arg

TCR Multilateral

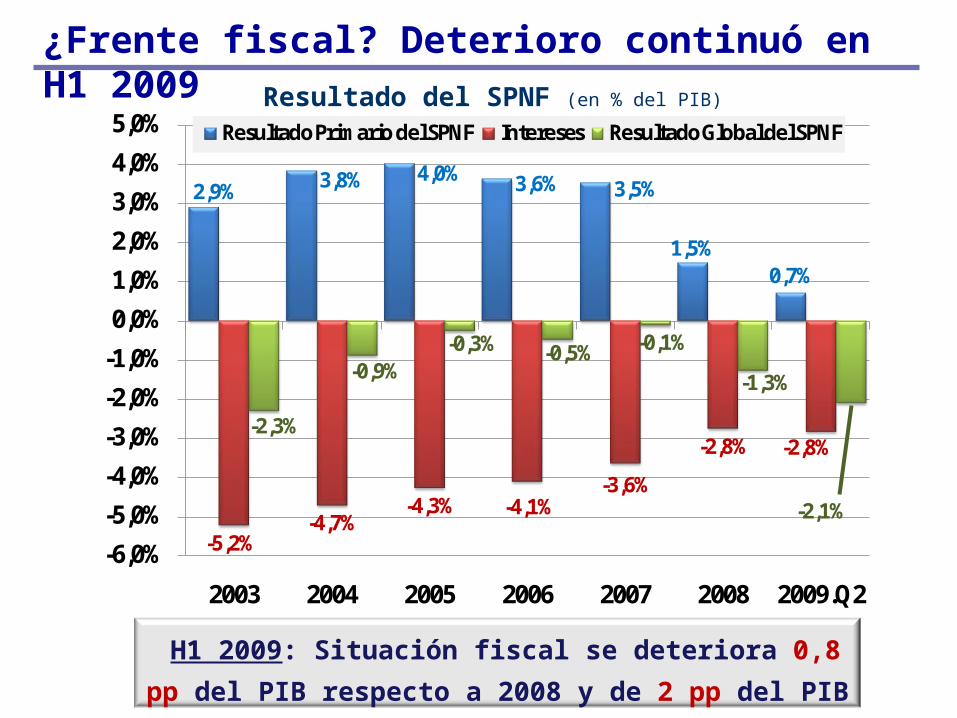

¿Frente fiscal? Deterioro continuó en H1 2009

Resultado del SPNF (en % del PIB)

H1 2009: Situación fiscal se deteriora 0,8 pp del PIB

respecto a 2008 y de 2 pp del PIB respecto a 2007.

2,9% 3,8% 4,0% 3,6% 3,5%

1,5%0,7%

-5,2%-4,7%

-4,3% -4,1%-3,6%

-2,8% -2,8%-2,3%

-0,9%-0,3% -0,5% -0,1%

-1,3%

-2,1%

-6,0%

-5,0%

-4,0%

-3,0%

-2,0%

-1,0%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

2003 2004 2005 2006 2007 2008 2009.Q2

Resultado Primario del SPNF Intereses Resultado Global del SPNF

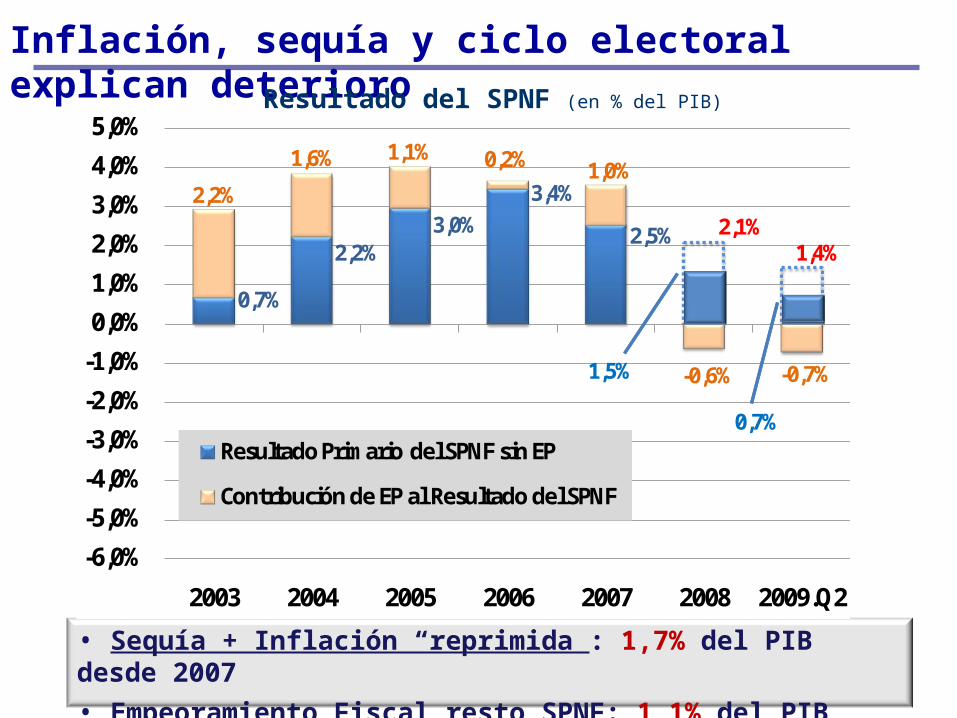

Inflación, sequía y ciclo electoral explican deterioro

Resultado del SPNF (en % del PIB)

• Sequía + Inflación “reprimida”: 1,7% del PIB desde 2007

• Empeoramiento Fiscal resto SPNF: 1,1% del PIB desde 2007

0,7%

2,2%3,0%

3,4%

2,5% 2,1%1,4%

2,2%

1,6% 1,1% 0,2% 1,0%

-0,6% -0,7%

-6,0%

-5,0%

-4,0%

-3,0%

-2,0%

-1,0%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

2003 2004 2005 2006 2007 2008 2009.Q2

Resultado Primario del SPNF sin EP

Contribución de EP al Resultado del SPNF

1,5%

0,7%

Ahora, ¿Frente fiscal es fuente de inestabilidad?

Resultado Fiscal (en % del PIB)

-5%

-4%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Resultado Global

Superavit Primario

0%

20%

40%

60%

80%

100%

120%

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Deuda Pública Neta de Activos

Deuda Pública Bruta

Ratio Deuda/PIB

Si recesión no se prolonga,

desbalance fiscal no genera

inestabilidad.

Ratio Deuda/PIB permanecería en

niveles razonables.

-2,8%

29%

52%

-1,5%

Financiamiento 2009-2010 casi resuelto

2009 20101 - USOS 1245 1357Amortizaciones 351 618

Prestamos 220 221

Títulos Públicos 131 397Otros 91 102Déficit Fiscal Global 803 637

Desembolsos 700 400BID 300 300Banco Mundial 400 100

2 - FUENTES CONCRETADAS

700 400Emisiones 250 250

Internacionales 0 0

Local 250 250

NECESIDADES (1-2) 545 957

Flujo de Fondos del Gobierno Central (principios de 2009)

Flujo de Fondos del Gobierno Central (Actual)

Gobierno ha venido cerrando las necesidades de financiamiento 2009-2010

2009 20101 - USOS 1280 1391Amortizaciones 357 615

Prestamos 222 225

Títulos Públicos 135 390Otros 76 51Déficit Fiscal Global* 847 725

Desembolsos de Organismos 960 700Emisiones Locales 120 250Otras 40 0

NECESIDADES (1-2) 160 441

2 - FUENTES PROGRAMADAS

1004 1267Necesidades de financiamiento para 2009

y 2010 se redujeron de USD 1.500 a 600 millones.

En síntesis: sin amenazas importantes….

1. No se perciben factores que amenacen la estabilidad macroeconómica en próximos 12 meses.

2. Sin embargo, incertidumbre persiste asociada a:

i. Modo de resolución de desbalances globales.

ii. Aumento de tasas de interés en EE.UU.

iii. Argentina post Dic-2010…

…pero con desafíos no menores

1. ¿Cómo “escurrirse” del MERCOSUR?

2. Mejoras de infraestructura no pueden quedar atadas al “espacio fiscal” disponible.

3. Reformas de procesos y unidades ejecutoras, no del “Estado”.

4. Foco para los políticas sociales.

5. Desafíos macro:

i. Consolidar autonomía del BCU.

ii. Contar con una regla fiscal.

iii. Mejorar la gestión presupuestal.

Montevideo, 20 de Agosto de Montevideo, 20 de Agosto de 20092009

Fin de la recesión,Fin de la recesión,pero con grandes pero con grandes

desafíosdesafíos

Proyecciones y estimaciones elaboradas por Proyecciones y estimaciones elaboradas por cinvecinve

Gabriel Oddone

ADMADM