Modelo de Gestión de Riesgo Financiero para Una Planta ...

40

Modelo de Gestión de Riesgo Financiero para Una Planta Generadora De Energía No Despachada Centralmente Santiago de Jesús Castro Rojas Proyecto de grado de Ingeniería Industrial Director Julio Villarreal Navarro Co Asesor Alejandro Lucio Chaustre Jurado Juan Diego Ortiz Ortiz Universidad de los Andes Departamento Ingeniería Industrial Bogotá D.C. 2015

Transcript of Modelo de Gestión de Riesgo Financiero para Una Planta ...

Modelo de Gestión de Riesgo Financiero para Una

Planta Generadora De Energía No Despachada

Centralmente

Santiago de Jesús Castro Rojas

Proyecto de grado de Ingeniería Industrial

Director

Julio Villarreal Navarro

Co Asesor

Alejandro Lucio Chaustre

Jurado

Juan Diego Ortiz Ortiz

Universidad de los Andes

Departamento Ingeniería Industrial

Bogotá D.C.

2015

Modelo de Gestión de Riesgo Financiero para una Planta Generadora de Energía No Despachada Centralmente

2

Contenido

Introducción ..................................................................................... 3

Contextualización ............................................................................ 6

Procedimientos y Requisitos Necesarios Para el Funcionamiento de

Una Planta Generadora de Energía ................................................ 8

Primera Fase ................................................................................ 8

Segunda Fase .............................................................................. 9

Tercera Fase ................................................................................ 9

Conexión Al Sistema de Transmisión Nacional............................. 9

Licencia Ambiental ...................................................................... 10

Solicitud Diagnóstico Ambiental de Alternativas ....................... 10

Solicitud Licencia Ambiental .................................................... 11

Modelo de Gestión Financiera PNDC ............................................ 11

Descripción de la Planta Generadora ABC ................................. 12

Fuentes de Ingresos ................................................................... 13

Contratación Bilateral – OTC ................................................... 14

Bolsa de Energía ..................................................................... 15

Cargo por Confiabilidad ........................................................... 17

Análisis de Alternativas de Fuentes de Ingreso .......................... 21

Costos ..................................................................................... 21

Escenario Bolsa ....................................................................... 22

Escenario Contatos Bilaterales ................................................ 25

Introducción a una Nueva Alternativa de Cobertura Financiera .. 27

DERIVEX S.A. ......................................................................... 28

Conclusiones y Recomendaciones ................................................ 36

Bibliografía .................................................................................... 39

Modelo de Gestión de Riesgo Financiero para una Planta Generadora de Energía No Despachada Centralmente

3

Introducción

La energía eléctrica se ha convertido a lo largo del tiempo en un activo

fundamental para el óptimo funcionamiento de una sociedad tanto para la

convivencia del día a día de las personas de la vida cotidiana, como un recurso

fundamental para el desarrollo de procesos industriales necesarios para el

crecimiento económico de una sociedad en particular. La alta demanda de este

recurso (más de 5623 GWh durante el mes de mayo de 2015) obliga a que

existan altas fuentes de oferta para que exista un equilibrio y se puedan

satisfacer las necesidades planteadas por una población (XM S.A. E.S.P, 2015).

Alrededor del consumo de energía eléctrica en Colombia se ha planteado un

sistema para su óptimo aprovechamiento, el cual es fundamental conocer a

fondo para poder realizar un análisis sobre el impacto del mercado de energía

en el país.

El sistema eléctrico en Colombia básicamente consta de cuatro etapas

fundamentales: la generación de la energía por parte de las plantas que

producen y venden el recurso, la transmisión de la energía a plantas

transformadoras, la distribución de estas plantas del recurso a todo el país y

posteriormente la comercialización del activo (Acolgen, 2014).

Gráfico 1. (XM S.A. E.S.P, 2015)

Es importante recalcar que en Colombia la mayor fuente de generación de

energía eléctrica es la hidráulica, la cual corresponde al 65.94% de la energía

Modelo de Gestión de Riesgo Financiero para una Planta Generadora de Energía No Despachada Centralmente

4

producida, siendo el restante producido por fuentes en su mayoría térmicas (XM

S.A. E.S.P, 2015). Esto hace que la energía producida sea de una fuente pura,

la cual es ecológica y amigable con el medio ambiente, a su vez hace que el

precio de generación del recurso no sea significativo en comparación a otras

fuentes generadoras, pero a su vez la generación se ve expuesta a factores

externos decisivos como las condiciones climáticas.

Como lo explica Villarreal (2008) en su artículo académico “Incentivos y

estructura del nuevo cargo por confiabilidad en el sector eléctrico en Colombia”

en los últimos 15 años el sector de la energía eléctrica ha experimentado

procesos de reforma y reestructuración en busqueda de mayores eficiencias, lo

que ha significado la desregulación por parte del estado y la introducción de

competencia en las actividades de generación y comercialziación de la energía.

Por lo cual ha sido fundamental en Colombia la creación de una bolsa de energía,

la cual es manejada por XM, la cual es una subsidiaria de ISA, con el objetivo de

contruir una estructura competitiva del mercado energético de forma similiar a

como funcionan los mercados de capitales.

La formación del precio spot de la bolsa energía eléctrica es el resultado del

diferencial entre la oferta y la demanda, del manejo adecuado del recurso hídrico,

de la disponibilidad y el precio del gas natural y de otros combustibles, y de la

tasa de cambio (Acolgen, 2014). Básicamente los productores de electricidad

determinan la formación del precio spot a partir de su oferta, y el precio se va

ajustando según la demanda pasiva en la formación de precio, operando de

forma simultánea a manera de subasta, hasta lograr un ajuste que determina el

precio spot del activo a una hora determinada del día. Es necesario mencionar

que según la hora del día va a existir una demanda diferente, por lo cual el precio

va a variar a lo largo del día.

A pesar de que como se ha mencionado se ha establecido un mercado que

busca un mayor eficiencia para el mercado eléctrico energético en Colombia,

este cuenta con un problemas significativos pues la alta volatilidad de los precios

spot de la bolsa lo cual genera una dificultad para la asignación de los costos

Modelo de Gestión de Riesgo Financiero para una Planta Generadora de Energía No Despachada Centralmente

5

variables en sus proyecciones y esto está siendo la causa de un alto riesgo en

la desestabilización de los flujos de caja de las empresas generadoras de

energía, lo cual crea un alto riesgo de inversión de infraestructura necesaria para

el desarrollo del país. Esta alta volatilidad en los precios de la energía se debe

básicamente a tres factores fundamentales: En primera medida la energía no se

puede almacenar, lo cual dificulta el balance óptimo entre la oferta y la demanda

en tiempo real. Segundo, al Colombia ser un mercado emergente donde la

demanda diaria es dominada por el mercado regulado, se genera una

inestabilidad. Y el tercer factor es la hidro-dependencia para la generación de

energía, lo cual hace que ante la eventual aparición de fenómenos climáticos

como “El niño” o “La niña” toque recurrir a fuentes de energía más costosas.

Gráfico 2. (XM S.A. E.S.P, 2015)

Esta volatilidad tiene como consecuencia que los generadores de energía

eléctrica en Colombia, no tengan seguridad en la estructura de sus flujos futuros,

debido a la incertidumbre que proyecta el mercado, lo cual reduce

sustancialmente la cantidad de posibles inversionistas en el mercado, lo cual

mejoraría la calidad y eficiencia del producto en material de costos y de calidad.

Es por eso que como medida para reducir esa volatilidad en el precio se plantea

la introducción de instrumentos derivados, que permitan establecer una

Modelo de Gestión de Riesgo Financiero para una Planta Generadora de Energía No Despachada Centralmente

6

estabilidad en los flujos proyectados de los generados, inclusive ante cambios

bruscos en los precios de la energía, lo cual generaría la entrada de nuevo capital

y la competitividad del mercado. Esto sería la causa para que las empresas

generadoras de energía lograran una consolidación y convirtieran el mercado de

energía eléctrica en un sector altamente atractivo, que genere inclusión en la

competitividad, liquidez para el mercado, nuevas inversiones y crecimiento del

tamaño de mercado y desarrollo en infraestructura, el cual se traduce en la

construcción de nuevas plantas generadoras que impulsen el crecimiento de la

economía colombiana.

La presente tesis busca ejemplificar un modelo de gestión de riesgo financiero

para una planta térmica generadora de energía eléctrica no despachada

centralmente, para lo cual será necesario mostrar todo el procedimiento que

tiene que llevar a cabo un inversionista, desde el registro del proyecto de

generación, hasta la estructuración de los ingresos de la planta.

Lo que se busca es explorar las fuentes de ingreso que tienen estas plantas

generadoras de energía dentro del Mercado de Energía Mayorista a partir de las

negociaciones realizadas bilateralmente con comercializadores y consumidores

dentro de los mercados regulado y no regulado, y como estos generadores

pueden realizar una cobertura adecuada de su fuente de ingresos dada la alta

volatilidad del precio de la energía a raíz de los cambios climáticos del país.

A partir de la información obtenida se procederá al estudio y evaluación de

instrumentos derivados de energía utilizados en otros países, analizando el

impacto que podrían tener dentro del mercado colombiano. Después de todas

estas etapas se podrá concluir sobre la viabilidad de la implementación de estos

instrumentos en el país.

Contextualización

Para poder realizar el modelo de gestión de riesgo de una planta generadora de

energía eléctrica, es pertinente empezar describiendo los tipos de plantas

Modelo de Gestión de Riesgo Financiero para una Planta Generadora de Energía No Despachada Centralmente

7

generadoras según la reglamentación establecida en el mercado colombiano.

Como lo explica Ramírez (2014) en el trabajo “Impacto de las plantas menores

de generación en la determinación del precio Spot para el Mercado de Energía

Mayorista Colombiano” en el mercado colombiano según reglamentación existen

cuatro tipos de plantas generadoras:

Plantas Despachadas Centralmente (PDC), son plantas conectadas al

Sistema Interconectado Nacional (SIN), las cuales cuentan con una

capacidad de generación mayor a 20 MW y están obligadas a ofertar su

energía al despacho central. (CREG, 1994)

Plantas No Despachadas Centralmente (PNDC), son plantas conectadas

al Sistema Interconectado Nacional (SIN), las cuales cuentan con una

capacidad de generación mayor o igual a 10 MW y menor a 20 MW, las

cuales tienen el derecho de elegir si ofertan su energía al despacho

central o no. (CREG, Resolución 086, 1996)

Plantas Auto-generadoras, son plantas administradas por personas

naturales o jurídicas, cuya intención es conectarse al Sistema

Interconectado Nacional (SIN) con el único fin de producir energía

eléctrica para satisfacer sus propias necesidades. (CREG, Resolución

084, 1996)

Plantas Cogeneradoras, son plantas administradas por personas

naturales o jurídicas, cuya intención es conectarse al Sistema

Interconectado Nacional (SIN) con el propósito de generar energía para

el consumo propio, pero a su vez para el consumo de terceros, dado que

pueden vender sus excedentes en el Mercado Eléctrico Mayorista,

siempre y cuando cumplan con todos los requisitos exigidos por la

Comisión de Regulación de Energía y Gas (CREG).

Como el modelo de gestión de riesgo financiero que se va a realizar es sobre

una planta con una capacidad menor a 20 MW, todos los análisis a partir de este

momento van tener en cuenta las regulaciones correspondientes a una Planta

No Despachada Centralmente (PNDC).

Modelo de Gestión de Riesgo Financiero para una Planta Generadora de Energía No Despachada Centralmente

8

Procedimientos y Requisitos Necesarios Para el

Funcionamiento de Una Planta Generadora de Energía

Para llevar a cabo la inversión en una planta generadora en Colombia, antes de

poner en marcha el proyecto, toca tener en cuenta una serie de procedimientos

y requisitos solicitados por la Unidad de Planeación Minero Energética

pertinentes para la adecuada ejecución del mismo y la posible operación en él

Sistema Interconectado Nacional (SIN). Dado que es la única manera de que el

mercado energético se mantenga regulado y todos sus participantes puedan

proveer un adecuado uso del sistema sin perjudicar a ninguno de los actores

participantes.

Para facilitar la inscripción y el registro de generadores y cogeneradores la

Unidad de Planeación Minero Energética (UPME), dividió el proceso en tres

fases, dentro de las cuales cada proyecto debe cumplir una serie de requisitos

para poder avanzar dentro de del proceso de registro y conexión de la planta a

la red. Como lo contempla la Resolución 638 de 2007 (UPME, 2007) las fases

con sus respectivos requisitos se dividen de la siguiente manera:

Primera Fase

Formato de Fase 1 (Documento exigido por la UPME para el registro del

proyecto a la respectiva fase).

Certificado vigente de constitución y gerencia de la entidad promotora

ante la Cámara de Comercio

Constancia de finalización de estudios de pre factibilidad, expedida por la

empresa que adelantó los diferentes estudios.

Resumen del estudio de pre factibilidad.

Copia de la carta con radicado del Ministerio de Ambiente Vivienda y

Desarrollo Territorial o la Corporación Autónoma Regional respectiva, en

donde el promotor solicita a dichas entidades si el proyecto requiere de

Diagnóstico Ambiental de Alternativas (DAA), estudio de impacto

ambiental o no requiere ninguno de ellos.

Mapa de localización del proyecto

Modelo de Gestión de Riesgo Financiero para una Planta Generadora de Energía No Despachada Centralmente

9

Segunda Fase

Formato de Fase 2 (Documento exigido por la UPME para el registro del

proyecto a la respectiva fase).

Acto administrativo mediante el cual la autoridad ambiental, Ministerio de

Ambiente Vivienda y Desarrollo Territorial o Corporación Autónoma

Regional respectiva, decide sobre la alternativa presentada en el

diagnóstico ambiental de alternativas, estudio de impacto ambiental o

establece que el proyecto no requiere licencia ambiental.

Resumen del estudio de factibilidad.

Información respecto a posible esquema financiero.

Información respecto a posible esquema empresarial.

Información respecto a opciones de compra de terrenos.

Tercera Fase

Formato de Fase 3 (Documento exigido por la UPME para el registro del

proyecto a la respectiva fase).

Licencia Ambiental expedida o acto administrativo mediante el cual la

autoridad ambiental, Ministerio de Ambiente Vivienda y Desarrollo

Territorial o Corporación Autónoma Regional respectiva, decide que el

proyecto no requiere licencia ambiental.

Cronograma de ejecución del proyecto.

Información respecto a posible esquema financiero definitivo.

Información respecto a posible esquema empresarial definitivo.

Concepto de aprobación de la conexión a la red, emitido por la UPME.

Conexión Al Sistema de Transmisión Nacional

Como se observar uno de los principales requisitos expuestos en la tercera y

última fase para el registro apropiado de proyectos de generación ante la UPME

es el concepto de aprobación de la conexión a la red, el cual es a su vez emitido

Modelo de Gestión de Riesgo Financiero para una Planta Generadora de Energía No Despachada Centralmente

10

por la UPME. Como fue descrito anteriormente el sistema eléctrico nacional

consta además de la generación de otras etapas dentro de su cadena de

suministro, siendo una de las más importantes la distribución de la electricidad.

En este caso los agentes transportadores u operadores de red propietarios del

punto de conexión al cual quiere acceder la planta generadora, a los cuales toca

hacer efectiva la solicitud para lo cual se debe enviar al transportador los

estudios. Una vez el transportador haya analizado los estudios y establecido un

concepto, este remitirá el estudio, el formato tramitado y su concepto, para que

la Unidad de Planeación Minero Energética emita un concepto.

El generador deberá elaborar un estudio de alternativas de conexión e informar

a la UPME la intención de conectarse a la red, a su vez deberá presentarle al

transportador directamente implicado un estudio de conexión del proyecto que

quiere ejecutar (UPME, n.d.), el cual debe contener los siguientes análisis:

Análisis Eléctrico, el cual debe contemplar análisis de flujos de carga,

corto circuito y estabilidad.

Análisis económico de las distintas alternativas, el cual debe incluir la

recomendación final de cuál debería ser la mejor opción.

Licencia Ambiental

Otro de los requisitos esenciales para completar el registro de una planta

generadora ante la UPME, es la obtención de una licencia ambiental que

respalde la ejecución del proyecto, teniendo en cuenta que la generación de

energía es una actividad que puede impactar el medio ambiente.

Dependiendo de la magnitud del proyecto que se quiere ejecutar la licencia

puede ser solicitada al Ministerio de Ambiente, Vivienda y Desarrollo Territorial

si el proyecto de generación excede los 100 MW de capacidad, de lo contrario el

trámite debe realizarse a través de la corporación autónoma regional de la zona

(CREG, 2008).

Solicitud Diagnóstico Ambiental de Alternativas

Modelo de Gestión de Riesgo Financiero para una Planta Generadora de Energía No Despachada Centralmente

11

El primer paso para poder expedir la licencia es la solicitud de la necesidad de

un Diagnóstico Ambiental de Alternativas (DAA) el cual tiene como objetivo dar

a conocer toda la información y presentar las opciones que se contemplan para

poder desarrollar el proyecto, para poder evaluarlas y compararlas con el fin de

escoger la más apropiada. Cada una de las opciones presentadas, como lo

contempla la Autoridad Nacional de Licencias Ambientales (ANLA, 2015), deberá

tener en cuenta:

El entorno geográfico, con sus características ambientales y sociales

Análisis comparativo de los efectos y riesgos inherentes a la obra o

actividad

Posibles soluciones y medidas de control y mitigación para cada una de

las alternativas.

Solicitud Licencia Ambiental

Una vez la autoridad ambiental a la cual se le haya solicitado el Diagnostico

Ambiental de Alternativas, se procede a solicitar la licencia ambiental, para lo

cual toca aprobar un Estudio de Impacto Ambiental sobre la alternativa

seleccionada. Una vez aprobado este trámite podrá ser otorgada la licencia

ambiental y de esta manera poder avanzar con el registro del proyecto de

generación ante la UPME.

Modelo de Gestión Financiera PNDC

Una vez cumplidos con todos los requisitos contemplados por los Comisión de

Regulación de Energía y Gas (CREG) y por la Unidad de Planeación Minero

Energética (UPME) se puede proceder a hacer un modelo de gestión de riesgo

financiero para el tipo de planta que se piensa gestionar en donde se tengan en

cuenta los flujos de efectivo que la planta estaría en condiciones de producir

según el comportamiento del mercado. Es importante mencionar que los análisis

a realizar solo van a tener en cuenta ingresos y egresos por concepto de ventas

que produzca la planta a partir de su generación de energía y el uso de otros

Modelo de Gestión de Riesgo Financiero para una Planta Generadora de Energía No Despachada Centralmente

12

instrumentos financieros que le permitan tener una estabilidad en sus flujos,

disminuyendo la volatilidad.

En este se modelo se tienen que tener claro la fuente de ingresos que puede

tener una planta no despachada centralmente según la regulación existente en

el mercado y los costos de producción que a su vez afrontará a lo largo de su

vida útil, estructurando una serie de portafolios de opciones de generación de

ingresos según las diferentes alternativas presentadas. La idea es introducir

cada una de las alternativas creando portafolios de referencia, para analizar a

fondo cada opción y concluir acerca de su impacto en la creación de flujos

positivos, con el objetivo de al final conformar una estrategia que permita

combinar las alternativas de manera eficiente maximizando la fuente de ingresos

y a la vez logrando disminuir la ya mencionada volatilidad que presenta el

mercado, la cual si no se trata de manera adecuada puede llegar a tener

repercusiones importantes en la viabilidad del proyecto.

Descripción de la Planta Generadora ABC

Para el análisis planteado en este proyecto se contó con la colaboración de una

planta de generación térmica, la cual funciona a gas, la cual para efectos del

documento va a ser reconocida como ABC.

Como se ha mencionado previamente es una planta que según la Resolución 86

de 1996 de la CREG es catalogada como una Planta No Despachada

Centralmente (PNDC), puesto que cuenta con una capacidad de generación de

19.5 MW de potencia.

El primer paso importante para empezar a definir la estructura de ingresos de la

planta es establecer la cantidad de energía que está en condiciones de generar.

Es de vital importancia recalcar que la energía es un bien que no se puede

almacenar, por lo que todo lo que se produce en condiciones ideales tiene que

ser vendido.

Modelo de Gestión de Riesgo Financiero para una Planta Generadora de Energía No Despachada Centralmente

13

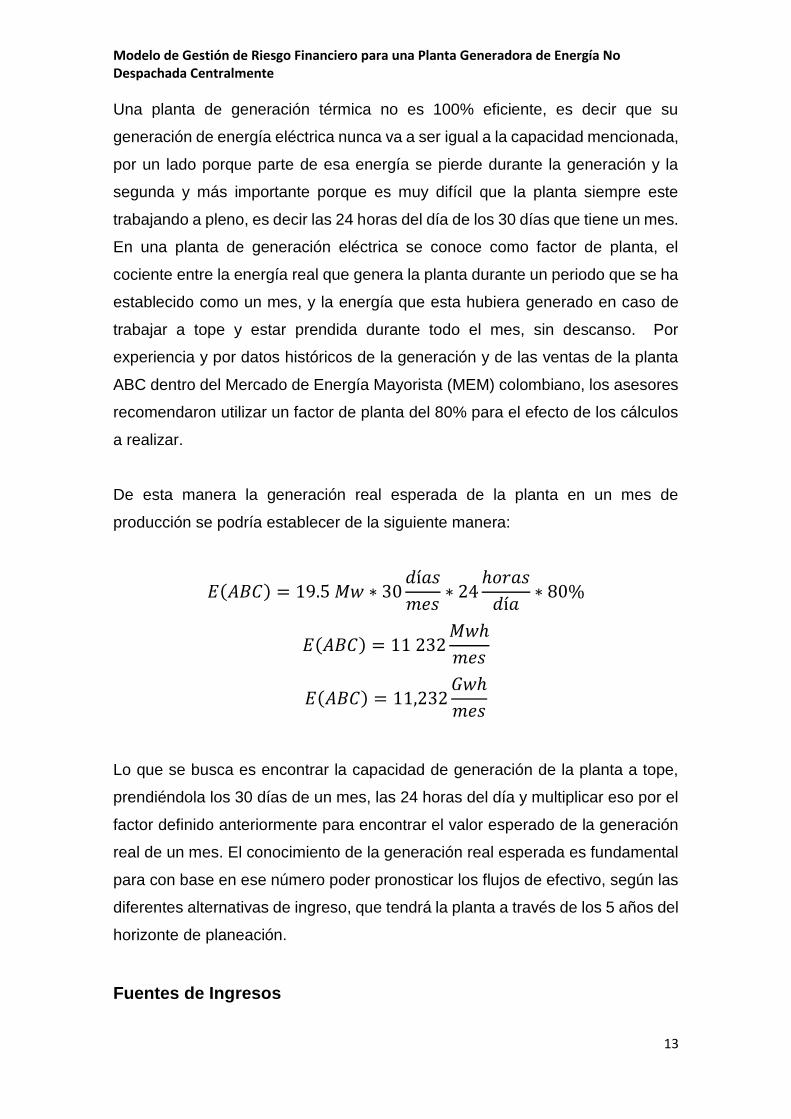

Una planta de generación térmica no es 100% eficiente, es decir que su

generación de energía eléctrica nunca va a ser igual a la capacidad mencionada,

por un lado porque parte de esa energía se pierde durante la generación y la

segunda y más importante porque es muy difícil que la planta siempre este

trabajando a pleno, es decir las 24 horas del día de los 30 días que tiene un mes.

En una planta de generación eléctrica se conoce como factor de planta, el

cociente entre la energía real que genera la planta durante un periodo que se ha

establecido como un mes, y la energía que esta hubiera generado en caso de

trabajar a tope y estar prendida durante todo el mes, sin descanso. Por

experiencia y por datos históricos de la generación y de las ventas de la planta

ABC dentro del Mercado de Energía Mayorista (MEM) colombiano, los asesores

recomendaron utilizar un factor de planta del 80% para el efecto de los cálculos

a realizar.

De esta manera la generación real esperada de la planta en un mes de

producción se podría establecer de la siguiente manera:

𝐸(𝐴𝐵𝐶) = 19.5 𝑀𝑤 ∗ 30𝑑í𝑎𝑠

𝑚𝑒𝑠∗ 24

ℎ𝑜𝑟𝑎𝑠

𝑑í𝑎∗ 80%

𝐸(𝐴𝐵𝐶) = 11 232𝑀𝑤ℎ

𝑚𝑒𝑠

𝐸(𝐴𝐵𝐶) = 11,232𝐺𝑤ℎ

𝑚𝑒𝑠

Lo que se busca es encontrar la capacidad de generación de la planta a tope,

prendiéndola los 30 días de un mes, las 24 horas del día y multiplicar eso por el

factor definido anteriormente para encontrar el valor esperado de la generación

real de un mes. El conocimiento de la generación real esperada es fundamental

para con base en ese número poder pronosticar los flujos de efectivo, según las

diferentes alternativas de ingreso, que tendrá la planta a través de los 5 años del

horizonte de planeación.

Fuentes de Ingresos

Modelo de Gestión de Riesgo Financiero para una Planta Generadora de Energía No Despachada Centralmente

14

Una vez establecido el valor esperado de la generación real de la planta de

generación ABC en un mes de producción se puede proceder a la descripción

de las posibles fuentes de generación de ingreso por ventas que puede llegar a

tener la planta.

Contratación Bilateral – OTC

Los contratos bilaterales son compromisos adquiridos entre los generadores y

los comercializadores, para vender y comprar respectivamente cantidades de

energía determinadas, dentro de las cuales las dos partes involucradas se

encargan sin restricción de llegar a un acuerdo en el precio y las condiciones del

contrato.

Estos son una medida de negociación de largo plazo, bajo la cual las plantas

eléctricas pueden negociar la energía generada dentro de un horizonte de

planeación amplio y a su vez con la ventaja de que pueden conseguir una

estabilidad de sus flujos, porque al pactar un precio establecido logran un

cubrimiento de sus ingresos minimizando la exposición a los precios de energía

spot que dicte el mercado. Dentro del mercado colombiano aproximadamente el

65% de la energía generada es vendida dentro del marco de los contratos

bilaterales pactados a largo plazo, mientras que el restante 35% de la energía

es negociado en el mercado de contado (Chaustre Lucio, 2012).

Básicamente estos contratos se pueden describir según la teoría de los

derivados como un contrato Forward, pues estos se pueden definir como una

transacción en la que el comprador y el vendedor acuerdan la entrega de una

determinada cualidad y cantidad de activo en una fecha futura determinada,

donde el precio se fija por adelantado (UK Reuters Limited, 1999). En donde el

generador toma una posición corta y el comercializador una posición larga en

energía.

El tipo de contrato que se realice depende si el usuario final de la energía

pertenece al Mercado Regulado o al Mercado No Regulado. Para el Mercado

Regulado el contrato se rige bajo las estipulaciones de sana competencia entre

Modelo de Gestión de Riesgo Financiero para una Planta Generadora de Energía No Despachada Centralmente

15

los generadores que le garanticen un precio eficiente al usuario final, para lo que

los comercializadores realizan convocatorias públicas entre los generadores y

asignan la demanda que necesitan cubrir a través de subastas de sobre cerrado,

donde el precio del contrato se establece como el menor precio ofertado. Por

otro lado dentro del Mercado No Regulado, las dos partes involucradas son las

que definen las condiciones a través de negociaciones. Por lo general son

contratos que tienen un mínimo de duración de un año y donde el precio se

establece según los diferentes indicadores del mercado, este contempla los

costos mínimos de producción e históricamente una prima sobre el precio spot,

por el hecho de intercambiar la volatilidad del mercado por un precio constante.

Aunque usualmente suelen tener una parte fija y otra variable, la cual esta

indexada al precio de bolsa en la cual se maneja un esquema donde se

determina un precio techo (máximo) y un precio (mínimo) de liquidación, el cual

genere un beneficio a ambas partes.

Los contratos que se realicen deben ser registrados ante el administrador del

MEM, en donde las dos partes estipulen mutuo acuerdo para:

Cantidad de generación y cantidad demandada por el comercializador

Precio

Garantías establecidas entre las dos partes para el cumplimiento del

contrato

Método de pago

Es importante mencionar que un agente generador de energía tiene la opción de

negociar un contrato bilateral directamente con un usuario no regulado que este

registrado en el MEM, sin necesidad de tener contacto con un agente

comercializador. Estos contratos tienen una prima sobre el precio que

normalmente se manejan entre generadores y comercializadores, debido a que

la atención va a ser directa sin necesidad de intermediación de un tercero, pero

adicionalmente toca incurrir en usa serie de obligaciones adicionales.

Bolsa de Energía

Modelo de Gestión de Riesgo Financiero para una Planta Generadora de Energía No Despachada Centralmente

16

Por otro lado la bolsa de energía, es la alternativa que tienen generadores y

comercializadores de negociar energía en el mercado spot o de contado, en otras

palabras en el corto plazo. Este es un mercado que dadas las regulaciones

establecidas es exclusivo para los miembros del Mercado de Energía Mayorista,

es decir los generadores y comercializadores registrados, los cuales juegan un

papel fundamental en la formación del precio.

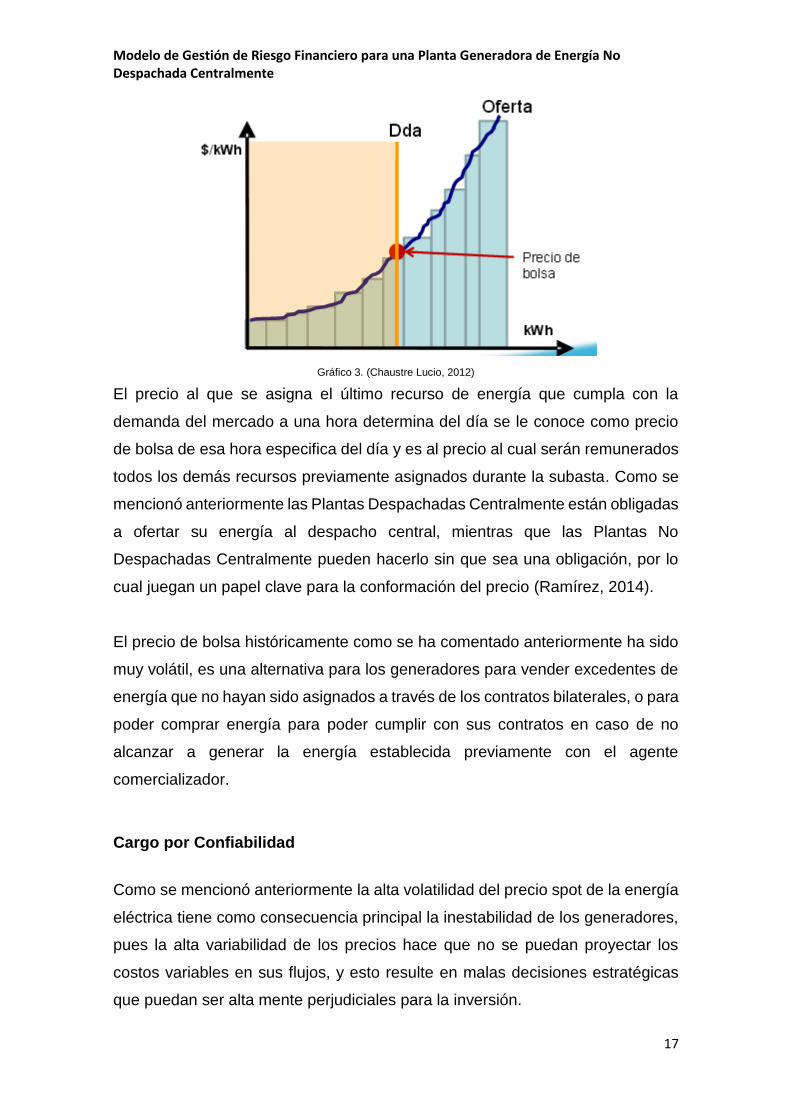

Para la determinación del precio de la energía el cual se establece de forma

horaria se utiliza una subasta de una sola punta donde los generadores declaran

su disponibilidad de energía para cada hora del día y a su vez el precio por el

cual piensan ofertarla. El precio ofertado por el generador es un reflejo de los

costos variables de producción y del costo de oportunidad asociado a la

percepción de riesgo y a la incertidumbre. En el caso de una planta térmica como

la ABC, la oferta de precio tiene los siguientes componentes:

Percepción de riesgo

Eficiencia térmica

Costos de operación y mantenimiento

Costo de combustible

Costo de arranque y parada

Teniendo en cuenta las ofertas más económicas se va realizando la asignación

de energía para ser despachada a cada hora del día, según la demanda que es

representada por un agente comercializador.

Modelo de Gestión de Riesgo Financiero para una Planta Generadora de Energía No Despachada Centralmente

17

Gráfico 3. (Chaustre Lucio, 2012)

El precio al que se asigna el último recurso de energía que cumpla con la

demanda del mercado a una hora determina del día se le conoce como precio

de bolsa de esa hora especifica del día y es al precio al cual serán remunerados

todos los demás recursos previamente asignados durante la subasta. Como se

mencionó anteriormente las Plantas Despachadas Centralmente están obligadas

a ofertar su energía al despacho central, mientras que las Plantas No

Despachadas Centralmente pueden hacerlo sin que sea una obligación, por lo

cual juegan un papel clave para la conformación del precio (Ramírez, 2014).

El precio de bolsa históricamente como se ha comentado anteriormente ha sido

muy volátil, es una alternativa para los generadores para vender excedentes de

energía que no hayan sido asignados a través de los contratos bilaterales, o para

poder comprar energía para poder cumplir con sus contratos en caso de no

alcanzar a generar la energía establecida previamente con el agente

comercializador.

Cargo por Confiabilidad

Como se mencionó anteriormente la alta volatilidad del precio spot de la energía

eléctrica tiene como consecuencia principal la inestabilidad de los generadores,

pues la alta variabilidad de los precios hace que no se puedan proyectar los

costos variables en sus flujos, y esto resulte en malas decisiones estratégicas

que puedan ser alta mente perjudiciales para la inversión.

Modelo de Gestión de Riesgo Financiero para una Planta Generadora de Energía No Despachada Centralmente

18

Gráfico 4. (XM S.A. E.S.P, 2015)

Es por eso que fue totalmente necesario buscar una vía alterna, para de alguna

manera lograr una cobertura de los ingresos a través de un esquema de

remuneración estable y constante que les permitiera a los generadores hacer

viables sus inversiones y de esta manera poder atender la demanda de manera

eficiente, a pesar de estar en condiciones críticas de abastecimiento, como un

fenómeno del “niño”, donde la energía es escaza debido a la carestía de recursos

hídricos. Es por eso que nace el Cargo por Capacidad, el cual a pesar de

funcionar por un tiempo, no era totalmente eficiente dado que la variable que

brindaría confiablidad al usuario del sistema no era precisamente la capacidad

de las plantas, si no su energía firme, como bien dice Villarreal (2008) es la

habilidad de entregar energía en periodos de escasez.

A partir de esto nace el cargo por confiabilidad, el cual fue establecido en la

Resolución 71 de 2006, por la Comisión de Regulación de Energía y Gas

(CREG), el cual es un mecanismo de mercado que reduciría el riesgo de los

generadores y a la vez mejoraría la confiabilidad del sistema, resultando en

energía eléctrica confiable a mínimo costo para los consumidores. A su vez

busca que encontrar una fuente de estabilidad para los ingresos, aumentara la

inversión en plantas de generación, de esta manera mejorando la competitividad

del mercado, todo en busca de un producto más eficiente y como contra parte el

crecimiento de la economía. A pesar de haber cambiado el mecanismo de

mercado el Cargo por Confiabilidad, conservo los mecanismos de liquidación y

recaudo que funcionaron a cabalidad durante el Cargo por Capacidad.

Modelo de Gestión de Riesgo Financiero para una Planta Generadora de Energía No Despachada Centralmente

19

El producto que va detrás del Cargo por Confiablidad son las Obligaciones de

Energía en Firme, las cuales se pueden describir como un compromiso de los

generadores, los cuales a cambio de una ingreso fijo, se comprometen a

garantizar la generación de su ENFICC (energía firme para cargo por

confiabilidad), en periodos críticos de abastecimiento, lo que garantiza

confiablidad para el sistema a un precio eficiente y competitivo, el cual no se verá

afectado tan drásticamente por las condiciones climáticas.

Analizando las OEF desde el marco de la teoría de opciones, estas funcionan

como una opción call, cuyo subyacente en este caso es la energía firme que el

proveedor este en capacidad de generar (ENFICC).

La prima de la opción sería el valor del cargo por confiabilidad que se le asigna

a los generadores a través de una subasta de reloj descendente, donde los

generadores ofertan su energía firme según los precios que van resultando en la

subasta, en el momento en que la energía ofrecida sea igual a la demanda del

mercado, se cierra la subasta y se les asignan las obligaciones a los generadores

según lo ofertado, al precio bajo el cual cerro la subasta.

Gráfico 5. (XM S.A. E.S.P, 2015)

Modelo de Gestión de Riesgo Financiero para una Planta Generadora de Energía No Despachada Centralmente

20

El precio de ejercicio de las obligaciones va a equivaler al Precio de Escasez, el

cual es un precio estipulado por la CREG con anterioridad, según parámetros

fijados en la Resolución 71 de 2006 (CREG, 2006). La opción será ejercida en el

momento en que el precio de bolsa de la energía supere durante alguna hora del

día el precio de escasez. Los generadores tienen una posición corta, pues

reciben prima, mientras que los agentes del mercado tienen una posición larga,

pues pagan prima, pero tienen el derecho de ejercer la opción en caso de que

haya desabastecimiento de energía.

Cargo por Confiabilidad Para Plantas No Despachadas Centralmente

En esta tesis se va a hacer énfasis en el cargo por confiablidad para las Plantas

No Despachadas Centralmente, debido a que el modelo de gestión de riesgo

financiero se va a hacer para una planta menor con capacidad inferior a los 20

MW. Según el Artículo 56 de la Resolución 71 de 2006, aquellas PNDC que

tengan contratos de venta de energía en el Mercado de Energía Mayorista se

benefician del cargo por confiabilidad y por lo tanto en caso de que durante al

menos una hora del día el Precio de Escasez supere el precio de bolsa, deberán

producir su ENFICC diaria, la cual tuvo que haber sido declarada previamente.

Para cada una de las horas en las cuales el Precio de Bolsa sea superior al

Precio de Escasez y la Planta no Despachada Centralmente tenga contratos de

venta de energía a Precio de Bolsa de conformidad con la regulación vigente, el

precio del contrato será igual al Precio de Escasez (CREG, 2006).

Liquidación y Recaudo del Cargo Por Confiabilidad

A la hora de la liquidación y recaudo para el cargo por confiablidad hay que tener

en cuenta dos valores a calcular que son fundamentales: el Costo Equivalente

Real de Energía (CERE) y el Costo Equivalente de Energía (CEE). El primero es

utilizado para efectos de la facturación y liquidación y el segundo es usado para

efectos de cotización de bolsa, siendo el precio mínimo con el cual se puede

abrir una jornada.

Modelo de Gestión de Riesgo Financiero para una Planta Generadora de Energía No Despachada Centralmente

21

Para las Plantas No Despachadas Centralmente para el cálculo del CERE se

tiene en cuenta únicamente las ventas realizadas en bolsa, por lo cual las ventas

a través de contratos bilaterales que se hagan no se ven impactadas por este

ítem, funcionando como un incentivo para que las plantas menores generen

como mínimo su ENFICC, siguiendo con el orden de brindarle mayor confiablidad

y estabilidad al mercado, la cual es la consigna principal.

El valor a distribuir a los generadores por concepto de Cargo por Confiabilidad

equivale a la suma de la Remuneración Real Individual Diaria de todo el mes

para cada unidad de generación. Y el valor a recaudar equivale al producto entre

el Costo Equivalente Real de Energía (CERE) y las ventas realizadas en bolsa

durante el mes, para las Plantas No Despachadas Centralmente (PNDC).

Con el valor para recaudar y el valor a distribuir de cada planta se calcula un

valor neto, que equivale a la diferencia entre del valor a distribuir y el valor a

recaudar. En caso de que esta expresión sea positiva, se generará un saldo a

favor del generador, en caso contrario se creara un cobro al mismo.

Análisis de Alternativas de Fuentes de Ingreso

Lo que se busca a continuación es buscar la conformación de unos escenarios

de referencias que puedan ser evaluados y sirvan como base para la

estructuración de un portafolio eficiente que maximice el flujo de efectivo de la

planta y a su vez logre una reducción considerable de la incertidumbre que se

observa en el mercado de energía.

Costos

Para el análisis de los diferentes escenarios se va a usar un valor esperado del

costo de generación de un kilovatio-hora para la planta de generación. El valor

que se define como un costo incremental variable se toma como referencia con

base en rendimientos históricos y se soporta en la opinión de los asesores

expertos.

Modelo de Gestión de Riesgo Financiero para una Planta Generadora de Energía No Despachada Centralmente

22

El costo de generación suele oscilar entre un rango de 100 y 130 kwh para una

planta térmica a gas, como la ABC. Pero el valor esperado del costo se define

como 117 kwh, el cual además de ser congruente con los datos históricos

obtenidos, es un valor que sirve como referencia, pues primero se sitúa como un

punto intermedio en caso de que el precio suba o baje drásticamente, al final

siempre va a converger al valor esperado y segundo es establecido como un

referente de mercado dentro de los generadores a la hora de hacer las modelos

de gestión de riesgo de las plantas.

Este costo de 117 kwh se ajusta en base a tres componentes. El primero el costo

por kwh correspondiente a la utilización de los diferentes equipos en la planta,

después el costo por kwh correspondiente a la conexión de la planta al Sistema

Interconectado Nacional dependiendo del operador del punto de contacto a la

red y por último y más importante para una planta térmica el costo

correspondiente al consumo de gas necesario para la generación. El contrato

que maneja la planta ABC es uno de tipo take or pay, donde la planta se

compromete con su proveedor a pagarle el gas que ha sido pactado a través de

un contrato en caso de que este se consuma o no. Es por esto que la planta

buscará estar en actividad la mayor parte de su tiempo, produciendo energía

firme dado que aun así no produzca, por el tipo de contrato este rubro va a tener

un impacto directo dentro de la estructura de ingresos de la planta.

Para la evaluación de las alternativas a través del horizonte de planeación a este

ítem es necesario hacerle un ajuste por concepto de inflación en el tiempo a

causa de los renglones mencionados anteriormente que componen la

conformación del costo, para que su valor sea un estimado más representativo

de los flujos futuros.

Escenario Bolsa

En el primer escenario se busca analizar el desempeño de los flujos de caja de

la planta ABC bajo una exposición del 100% de su generación al mercado del

contado, rigiéndose por el precio de bolsa spot de energía.

Modelo de Gestión de Riesgo Financiero para una Planta Generadora de Energía No Despachada Centralmente

23

Para la proyección de los flujos es importante hacer una proyección del

comportamiento del precio de la energía para el horizonte de evaluación del

escenario. Como plantea Villarreal (2008) en la teoría para modelar el

comportamiento del precio de la energía se suelen utilizar modelos como:

movimientos brownianos geométricos, procesos de reversión a la media y

procesos de reversión con saltos de Poisson, pero dadas las características del

mercado energético colombiano, el cual es hidro-dependiente y como se ha

mencionado anteriormente se ve afectado por cambios climatológicos como el

fenómenos del niño o de la niña, ninguno de los modelos mencionados se ajusta

de manera correcta a su comportamiento (Villarreal Navarro & Córdoba de la

Rosa, 2008).

Es por eso que se optó por utilizar un promedio histórico de los precios de bolsa

versión TX1, los cuales se definen como el promedio ponderado del precio de

bolsa de todas las horas de un mismo día, como mejor estimador del

comportamiento de la energía en un periodo de 5 años. Para que la serie a

analizar tuviera validez se contempló un periodo de 10 años, dentro de los cuales

el precio ha tenido muchas altas y bajas y ha atravesado por varios fenómenos

climatológicos que tuvieron un alto impacto en la estructura de precio de la bolsa.

Tabla 1. Elaboración propia, datos XM (2015)

Como se esperaba el precio de bolsa en el periodo de análisis tuvo una

volatilidad muy marcada ($63.58 por kwh). El precio máximo tuvo un pico de

$381.74 por kwh y fue registrado en mayo del 2014, mientas que el precio

mínimo fue $44.42 por kwh y fue registrado en mayo de 2012. Se puede

evidenciar que los fenómenos climatológicos no son estacionales y son difíciles

de predecir, dado que en el año 2012 se puede evidenciar un fenómeno de la

Modelo de Gestión de Riesgo Financiero para una Planta Generadora de Energía No Despachada Centralmente

24

niña, pero dos años más tarde por la mima época se puede identificar un

fenómeno del niño, lo cual genera un comportamiento en el precio de bolsa

totalmente opuesto.

Es importante tener en cuenta que según la regulación del mercado de energía

descrita anteriormente las ventas en bolsa generan un valor a recaudar por

concepto de cargo por confiabilidad de una Planta No Despachada

Centralmente, cuya liquidación equivale al producto entre el Costo Equivalente

Real de Energía y los kwh vendidos en bolsa, a los valores obtenidos por

concepto de venta es necesario restarles este valor y volver a calcular los

ingresos totales. Para el análisis de este escenario se va a utilizar el valor spot

del CERE.

𝑉𝑎𝑙𝑜𝑟 𝑎 𝑅𝑒𝑐𝑎𝑢𝑑𝑎𝑟 𝑃𝑁𝐷𝐶 = 𝐶𝐸𝑅𝐸 ∗ 𝑉𝑒𝑛𝑡𝑎𝑠 𝑒𝑛 𝐵𝑜𝑙𝑠𝑎

Para el estimador del precio de la energía calculado como el promedio aritmético

de los precios TX1 por 10 años, se diseñó una simple estructura de costos, en la

cual el ingreso por kwh equivaldría al precio de venta de bolsa menos el costo

variable esperado de generación, este valor iba a ser multiplicado por el número

de kwh que se iba a generar en un año determinado, para obtener las ganancias

proyectadas para un año de producción. Cabe recalcar que este análisis es

aplicable para cualquier año dentro de un horizonte de análisis de viabilidad del

proyecto, debido a que tanto los ingresos por ventas como los costos al cabo de

los años se ven impactados por el Índice de Precios del Productor (IPP), por lo

que se pueden cancelar entre sí.

Tabla 2. Elaboración propia, datos XM (2015)

Modelo de Gestión de Riesgo Financiero para una Planta Generadora de Energía No Despachada Centralmente

25

Tabla 3. Elaboración propia, datos XM (2015)

Después de realizar el ejercicio teniendo en cuenta la recaudación por concepto

de cargo por confiabilidad, se puede observar que el escenario no es muy

alentador dado que arroja pérdidas significativas, para alcanzar punto de

equilibrio el precio de bolsa debe ser superior a $157. El análisis se hace con

una visión a los precios de largo plazo, es verdad que en la actualidad el precio

oscila entre los $180 y $200 por kwh, pero como se ha venido mencionado el

precio puede cambiar a raíz de un reporte de fenómeno de la niña, donde los

precios caerían dramáticamente y las perdidas serian aún mayores a las

registradas en el análisis.

Escenario Contratos Bilaterales

En el primer escenario se busca analizar el desempeño de los flujos de caja de

la planta ABC bajo una asignación del 100% de su capacidad de generación de

energía a contratos bilaterales pactos con comercializadores para cubrir la

demanda del mercado no regulado.

Como los contratos pactados son a largo plazo, se recurrió a los precios

históricos de los contratos para el mercado no regulado, pero se utilizó el precio

promedio spot, el cual está en $124.92 para fijar un análisis a futuro. Tal como

en el escenario anterior este análisis es aplicable para cualquier año dentro de

un horizonte de análisis de viabilidad del proyecto, debido a que tanto los

ingresos por ventas como los costos al cabo de los años se ven impactados por

el Índice de Precios del Productor (IPP), por lo que se pueden cancelar entre sí.

Contrario al escenario anterior la regulación cobija las ventas a través de

contratos para las Plantas No Despachadas Centralmente, otorgándoles el valor

del CERE, para cada venta que realicen a través de esta alternativa, pues están

incentivando la confiabilidad del sistema a través del CxC.

Modelo de Gestión de Riesgo Financiero para una Planta Generadora de Energía No Despachada Centralmente

26

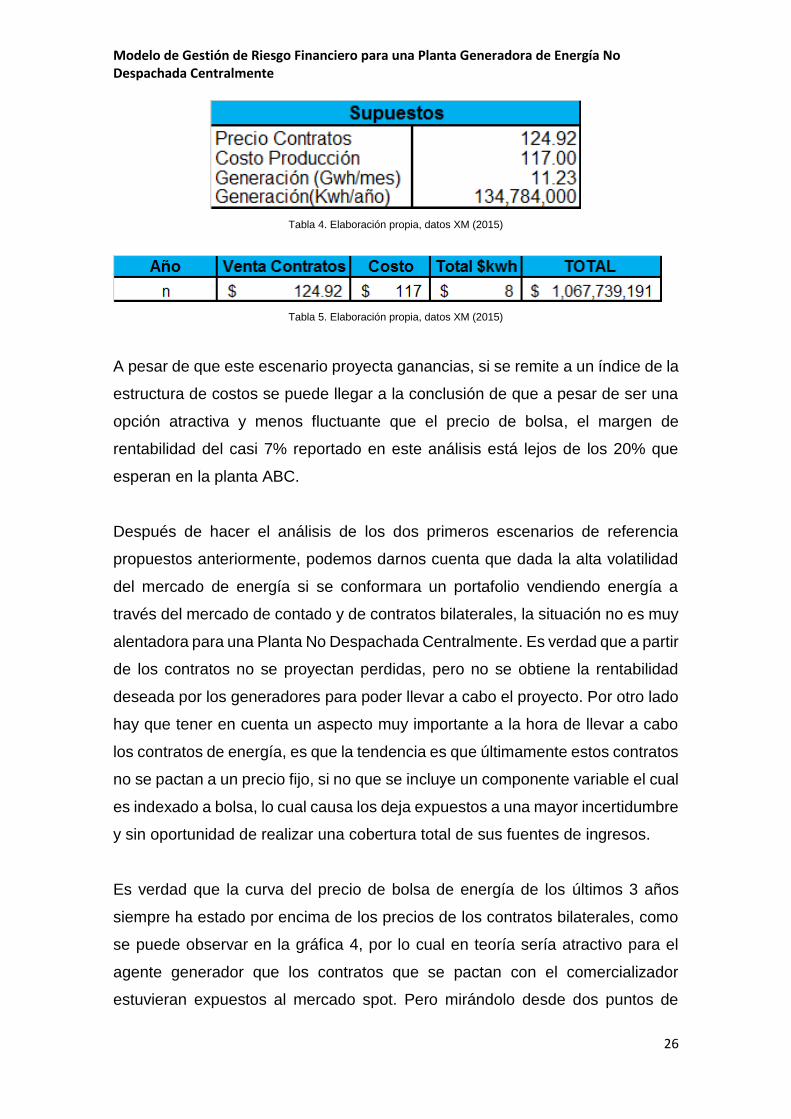

Tabla 4. Elaboración propia, datos XM (2015)

Tabla 5. Elaboración propia, datos XM (2015)

A pesar de que este escenario proyecta ganancias, si se remite a un índice de la

estructura de costos se puede llegar a la conclusión de que a pesar de ser una

opción atractiva y menos fluctuante que el precio de bolsa, el margen de

rentabilidad del casi 7% reportado en este análisis está lejos de los 20% que

esperan en la planta ABC.

Después de hacer el análisis de los dos primeros escenarios de referencia

propuestos anteriormente, podemos darnos cuenta que dada la alta volatilidad

del mercado de energía si se conformara un portafolio vendiendo energía a

través del mercado de contado y de contratos bilaterales, la situación no es muy

alentadora para una Planta No Despachada Centralmente. Es verdad que a partir

de los contratos no se proyectan perdidas, pero no se obtiene la rentabilidad

deseada por los generadores para poder llevar a cabo el proyecto. Por otro lado

hay que tener en cuenta un aspecto muy importante a la hora de llevar a cabo

los contratos de energía, es que la tendencia es que últimamente estos contratos

no se pactan a un precio fijo, si no que se incluye un componente variable el cual

es indexado a bolsa, lo cual causa los deja expuestos a una mayor incertidumbre

y sin oportunidad de realizar una cobertura total de sus fuentes de ingresos.

Es verdad que la curva del precio de bolsa de energía de los últimos 3 años

siempre ha estado por encima de los precios de los contratos bilaterales, como

se puede observar en la gráfica 4, por lo cual en teoría sería atractivo para el

agente generador que los contratos que se pactan con el comercializador

estuvieran expuestos al mercado spot. Pero mirándolo desde dos puntos de

Modelo de Gestión de Riesgo Financiero para una Planta Generadora de Energía No Despachada Centralmente

27

vista, no resulta del todo atractivo. Primero, el objetivo de generar un modelo de

gestión de riesgo para un generador es lograr una cobertura adecuada de sus

flujos, bajo la cual este pueda realizar sus proyecciones conociendo con gran

probabilidad como se van a comportar sus ingresos, y no especular con los

precios de mercado pues no es el objetivo social de su negocio. Por otra parte

hay que remitirse a lo mencionado anteriormente, donde se hace énfasis de que

el precio de la energía no es tendencioso, y no se puede pronosticar, hay que

mirar el comportamiento del precio antes del 2012, donde alcanzo a tocar fondo

con un precio de casi $45 kwh.

Introducción a una Nueva Alternativa de Cobertura Financiera

Como se mencionó anteriormente a la hora de negociar un contrato bilateral el

agente generador tiene la oportunidad de hacerlo directamente con un usuario

del mercado no regulado siempre y cuando este esté inscrito en el MEM,

inclusive con la oportunidad de vender la energía a un precio superior que

negociándola con un agente comercializador. El problema de esta estrategia es

que al agente generador tendría que incurrir en usa serie de obligaciones y por

ende en costos asociados a actividades que no hacen parte del objeto social de

sus negocio.

Al atender directamente al usuario no regulado el agente generador a precio de

mercado tiene derecho a un incremento en el contrato de $35 kwh, pero a su vez

tiene que cumplir con el papel del agente comercializador, convirtiéndose en una

especie de Empresa de Servicios Públicos (ESP). Tiene que entrar a establecer

una línea de servicio 01 8000, facturación de la energía que este consume,

servicio de telemedida por ser una planta de generación a gas e inclusive un

departamento de PQR (Peticiones, Quejas y Reclamos). Todas esas

obligaciones se convierten en una carga operativa para el agente generador, lo

que al final hace que esta alternativa además de ser poco atractiva, no sea del

todo rentable.

Por otro lado como se mencionó anteriormente a raíz del alza que ha tenido el

precio de bolsa de energía en los últimos 3 años, los contratos bilaterales han

Modelo de Gestión de Riesgo Financiero para una Planta Generadora de Energía No Despachada Centralmente

28

dejado de ser pactados a un precio fijo como regularmente se hacía, para pasar

a dejar una parte del precio indexada al comportamiento del precio del activo

subyacente desde un 20 hasta inclusive un 100%. Esto se ha convertido en un

problema para los usuarios del mercado no regulados e inclusive los usuarios

del mercado regulado, debido a que el comercializador a su vez transfiere esa

volatilidad al usuario final, causando que este tenga una inestabilidad en la

proyección de sus costos, lo que es altamente perjudicial para estos.

Es por esta razón que los usuarios del mercado no regulado estarían dispuestos

a pagar un precio mayor por sus contratos, con la condición de que los

comercializadores o generadores le brinden la posibilidad de realizar una

cobertura adecuada de sus costos. Ahí es donde la nace la necesidad de la

generación de un instrumento financiero que lograra la reducción del riesgo de

precio fijando el precio de la energía en el corto y el mediano plazo y permitiera

la gestión activa, en especial de los usuarios finales que no cuenta con más

alternativas que aceptar condiciones de la volatilidad del mercado, causada entre

otras por las condiciones climáticas y el suministro de gas. Condiciones que no

deberían ser del total interés para el usuario, pues no corresponde al objeto

social de sus negocios y además es un problema cuya gestión debe ser un

inherente a los operadores del sector eléctrico (Lucio Chaustre, 2015).

DERIVEX S.A.

Por iniciativa de la Bolsa de Valores de Colombia y XM, el operador del mercado

eléctrico en Colombia y a su vez filial de ISA, en el año 2010 se creó un mercado

de derivados energéticos en el país, que permitiera a los agentes del mercado

mayorista, como a los usuarios finales lograr una cobertura financiera de sus

flujos, mediante la fijación del precio de la energía tanto en el corto (mínimo 1

mes) como en el mediano plazo (máximo 1 año).

El objeto social de esta empresa es la administración de un sistema de

negociación de operaciones sobre instrumentos financieros derivados que

cuenten con la calidad de valor en los términos de los parágrafos 3 y 4 del artículo

2 de la ley 964 de 2005, cuyos activos subyacentes sean energía eléctrica, gas

Modelo de Gestión de Riesgo Financiero para una Planta Generadora de Energía No Despachada Centralmente

29

combustible y/u otros commodities energéticos y de registro de operaciones

sobre dichos instrumentos (Derivex S.A., 2012).

Para entrar en contexto un derivado se puede definir como un instrumento

financiero que su valor se deriva de un activo subyacente básico y líquido. Los

mercados derivados en el mundo se caracterizan por ser bastante exitosos,

debido a la cantidad de inversionistas a los que pueden atraer y a liquidez

característica del mercado, lo cual lo convierte en algo muy atractivo. Los

inversionistas que utilizan derivados se caracterizan por utilizar tres tipos de

actividades en el mercado: arbitraje, especulación y cobertura. Según el ideal del

proyecto lo que se busca es un actividad de cobertura que se puede interpretar

como el uso de estos instrumentos para reducir el riesgo al que se enfrentan

debido a movimientos potenciales del precio del activo subyacente en el futuro,

debido a la variabilidad de los mercados (Hull, 2012).

La idea de Derivex es poder operar como cualquier bolsa de futuros en el mundo,

en la que sus funciones principales son:

Determinación de las reglas de mercado

Seguimiento y control del cumplimiento de las reglas del mercado

Estructuración de productos derivados energéticos

Definición de servicios de información

Administración de servicios de información

Modelo de Gestión de Riesgo Financiero para una Planta Generadora de Energía No Despachada Centralmente

30

Gráfico 6. (Chaustre Lucio, 2012)

Como todas las bolsas de futuros, cuenta con el apoyo de una cámara de

compensación, en este caso la Cámara de Riesgo Central del Contraparte

(CRCC), cuya objetivo principal es el de intermediar las operaciones del

mercado, haciéndose responsable de las posiciones de cada contraparte. Las

funciones que le corresponden son:

Gestionar el riesgo de cada contraparte

Definir límites de operación y posición

Netear el riesgo de las operaciones

Administrar garantías

Liquidar diariamente las posiciones

En general Derivex fue establecido como un mercado para el uso de todos

agentes del mercado con exposición al precio spot de la energía, para usuarios

del mercado regulado, para agentes del sector financiero y en general para

cualquier persona con interés de invertir en energía sin riesgo de contraparte

(Derivex S.A., 2012).

Modelo de Gestión de Riesgo Financiero para una Planta Generadora de Energía No Despachada Centralmente

31

Contrato de Futuro de Electricidad Mensual

A partir de la creación del mercado de derivados energéticos, se configuro el

primer futuro de electricidad en el país, conocido como el ELM o ELS

dependiendo del tamaño del contrato. El subyacente del futuro iba a ser el precio

promedio ponderado de la energía de todas las horas de un día, o precio TX1.

Es un contrato que se caracteriza por ser de liquidación financiera, es decir que

al finalizar el contrato no se hace entrega de ningún bien físico, solo existe una

compensación financiera de las partes involucradas.

Tabla 6. (Derivex S.A., 2012)

El precio del contrato se asemeja al valor de mercado que le puede ofrecer un

agente generador a un usuario del mercado no regulado con la diferencia de que

no tiene que atenderlo e incurrir en las obligaciones que conlleva. A precio de

mercado equivaldría al promedio del valor negociado en un contrato bilateral con

un agente comercializador, más una prima que a valor de mercado está

alrededor de $35 kwh, por el hecho de eliminar la incertidumbre en los flujos y

fijar un precio a corto y mediano plazo.

Modelo de Gestión de Riesgo Financiero para una Planta Generadora de Energía No Despachada Centralmente

32

Gráfico 7. (Lucio Chaustre, 2015)

La gráfica 7 muestra el desempeño histórico del precio del futuro de electricidad

contra el precio histórico spot de la energía en los últimos 5 años. Es un precio

que es menos volátil que el precio spot de la energía, tiene un comportamiento

similar al de los contratos bilaterales a través del tiempo, los cuales a pesar de

cambios drásticos en el clima no sufren modificaciones significativas (Villarreal

Navarro & Córdoba de la Rosa, 2008).

Ejercicio de Cobertura de Precio para un Agente Generador

El contrato de electricidad es un instrumento muy sencillo cuyo único objetivo es

la fijación de precio para eliminar la incertidumbre con respecto a al precio spot

de la energía. Es útil para todos los agentes del mercado, pero como se está

realizando la gestión de riesgo financiero para una planta generadora de energía,

todos los análisis van a ser enfocados hacia la cobertura de un generado.

Supongamos que un agente generador tiene energía que no asigno a través de

contratos en el mercado bilateral y queda expuesto a la volatilidad del precio

spot.

Este tiene la opción de vender esa energía en el contado, pero a su vez realizar

una cobertura de precio a través de un contrato futuro de electricidad. Toma una

Modelo de Gestión de Riesgo Financiero para una Planta Generadora de Energía No Despachada Centralmente

33

posición corta tanto en el contado, como en Derivex, con el objetivo de fijar un

precio, como se explica a continuación:

𝐼 = {𝑆𝑖 𝑃𝐵 < 𝐸𝐿𝑀 ⇾ (𝐸𝐿𝑀 − 𝑃𝐵)

𝑆𝑖 𝑃𝐵 > 𝐸𝐿𝑀 ⇾ (𝑃𝐵 − 𝐸𝐿𝑀)

𝑈 = 𝑃𝐵 + 𝐼

𝑈 = 𝐸𝐿𝑀

Donde:

𝑃𝐵: 𝑃𝑟𝑒𝑐𝑖𝑜 𝑝𝑟𝑜𝑚𝑒𝑑𝑖𝑜 𝑚𝑒𝑛𝑠𝑢𝑎𝑙 𝑑𝑒 𝑏𝑜𝑙𝑠𝑎 𝑇𝑋1

𝐸𝐿𝑀: 𝑃𝑟𝑒𝑐𝑖𝑜 𝑑𝑒𝑙 𝑓𝑢𝑡𝑢𝑟𝑜 𝑑𝑒 𝑒𝑙𝑒𝑐𝑡𝑟𝑖𝑐𝑖𝑑𝑎𝑑

𝐼: 𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑟𝑒𝑠𝑢𝑙𝑡𝑎𝑛𝑡𝑒 𝑑𝑒 𝑙𝑎 𝑜𝑝𝑒𝑟𝑎𝑐𝑖ó𝑛 𝑑𝑒𝑙 𝑓𝑢𝑡𝑢𝑟𝑜

𝑈: 𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑛𝑒𝑡𝑎 𝑑𝑒𝑙 𝑒𝑗𝑒𝑟𝑐𝑖𝑐𝑖𝑜

Para explicar la cobertura del futuro de electricidad se va a utilizar un ejemplo.

Se parte de la suposición de que una planta generadora le sobra 1 Gwh de

energía, la cual no fue asignada en los contratos bilaterales y por ende queda

expuesto aprecio de bolsa. Por lo cual decide realizar una cobertura del precio a

través de Derivex, donde toma una posición corta en contrato por electricidad a

un precio de $150 por un mes a la misma vez que vende su energía en el

mercado de contado.

Si al finalizar el contrato el precio de energía mensual TX1 es igual a $120.54

entonces:

Tabla 7. Elaboración propia, datos XM (2015)

Si al finalizar el contrato el precio de energía mensual TX1 es igual a $174.83

entonces:

Modelo de Gestión de Riesgo Financiero para una Planta Generadora de Energía No Despachada Centralmente

34

Tabla 8. Elaboración propia, datos XM (2015)

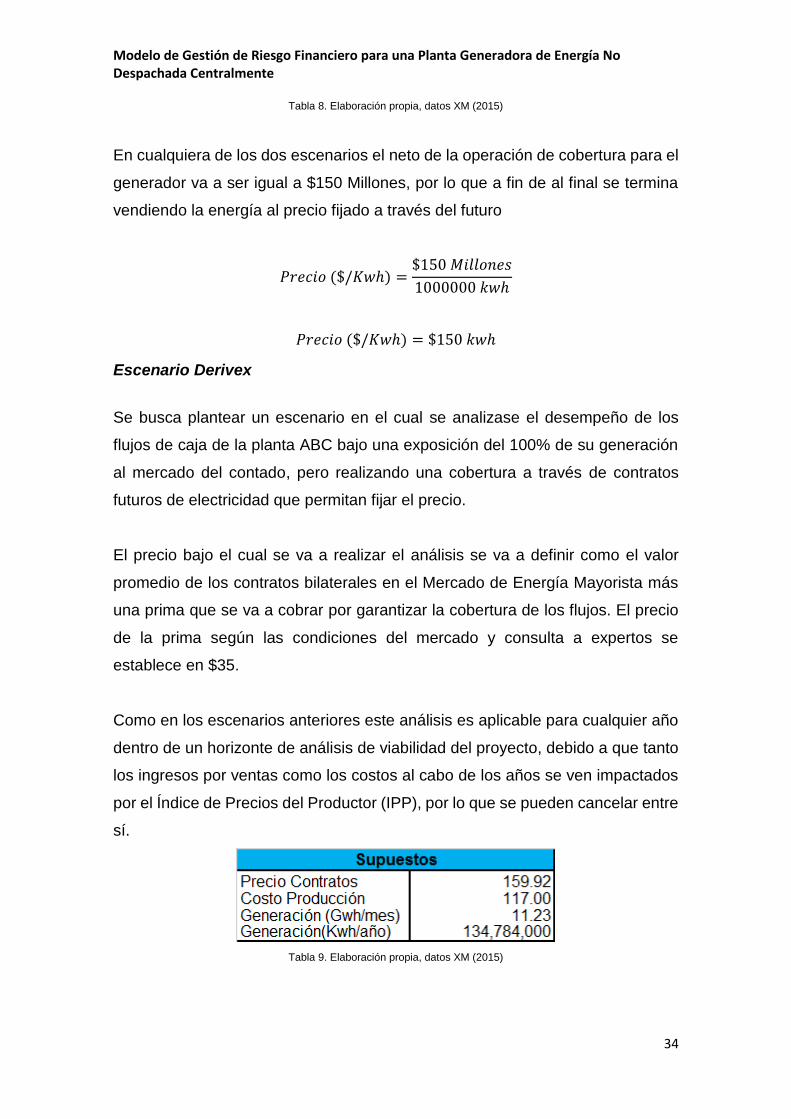

En cualquiera de los dos escenarios el neto de la operación de cobertura para el

generador va a ser igual a $150 Millones, por lo que a fin de al final se termina

vendiendo la energía al precio fijado a través del futuro

𝑃𝑟𝑒𝑐𝑖𝑜 ($/𝐾𝑤ℎ) =$150 𝑀𝑖𝑙𝑙𝑜𝑛𝑒𝑠

1000000 𝑘𝑤ℎ

𝑃𝑟𝑒𝑐𝑖𝑜 ($/𝐾𝑤ℎ) = $150 𝑘𝑤ℎ

Escenario Derivex

Se busca plantear un escenario en el cual se analizase el desempeño de los

flujos de caja de la planta ABC bajo una exposición del 100% de su generación

al mercado del contado, pero realizando una cobertura a través de contratos

futuros de electricidad que permitan fijar el precio.

El precio bajo el cual se va a realizar el análisis se va a definir como el valor

promedio de los contratos bilaterales en el Mercado de Energía Mayorista más

una prima que se va a cobrar por garantizar la cobertura de los flujos. El precio

de la prima según las condiciones del mercado y consulta a expertos se

establece en $35.

Como en los escenarios anteriores este análisis es aplicable para cualquier año

dentro de un horizonte de análisis de viabilidad del proyecto, debido a que tanto

los ingresos por ventas como los costos al cabo de los años se ven impactados

por el Índice de Precios del Productor (IPP), por lo que se pueden cancelar entre

sí.

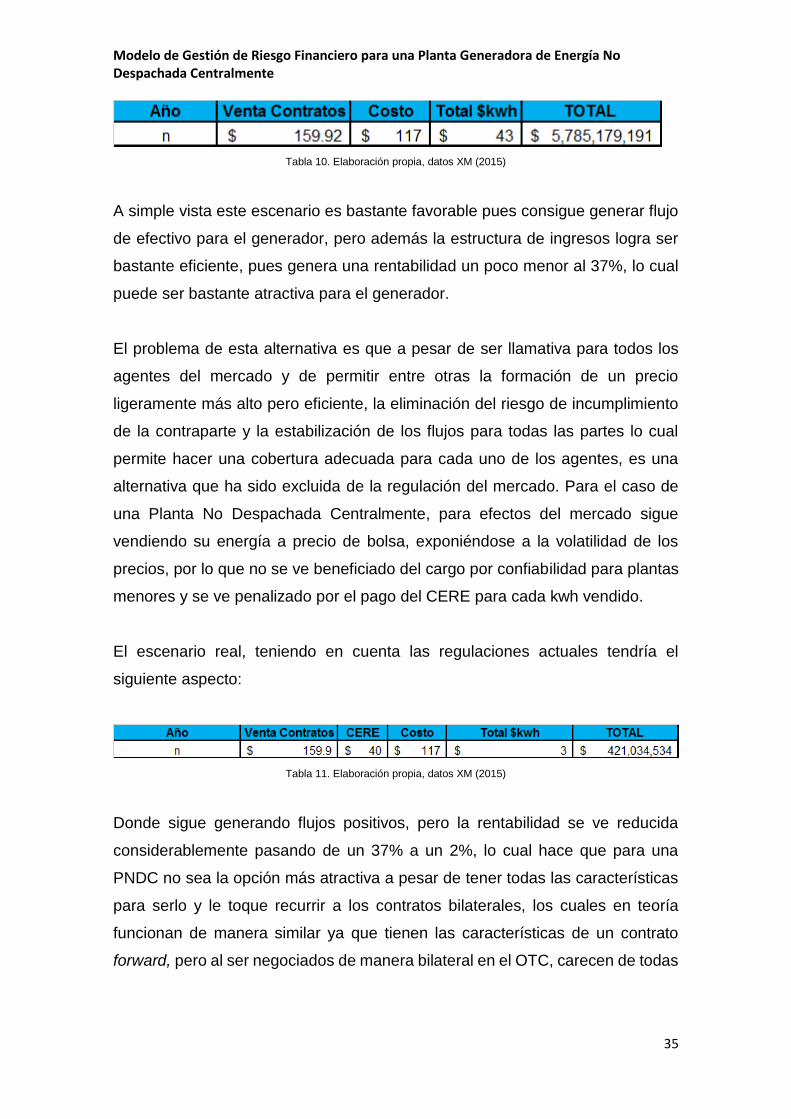

Tabla 9. Elaboración propia, datos XM (2015)

Modelo de Gestión de Riesgo Financiero para una Planta Generadora de Energía No Despachada Centralmente

35

Tabla 10. Elaboración propia, datos XM (2015)

A simple vista este escenario es bastante favorable pues consigue generar flujo

de efectivo para el generador, pero además la estructura de ingresos logra ser

bastante eficiente, pues genera una rentabilidad un poco menor al 37%, lo cual

puede ser bastante atractiva para el generador.

El problema de esta alternativa es que a pesar de ser llamativa para todos los

agentes del mercado y de permitir entre otras la formación de un precio

ligeramente más alto pero eficiente, la eliminación del riesgo de incumplimiento

de la contraparte y la estabilización de los flujos para todas las partes lo cual

permite hacer una cobertura adecuada para cada uno de los agentes, es una

alternativa que ha sido excluida de la regulación del mercado. Para el caso de

una Planta No Despachada Centralmente, para efectos del mercado sigue

vendiendo su energía a precio de bolsa, exponiéndose a la volatilidad de los

precios, por lo que no se ve beneficiado del cargo por confiabilidad para plantas

menores y se ve penalizado por el pago del CERE para cada kwh vendido.

El escenario real, teniendo en cuenta las regulaciones actuales tendría el

siguiente aspecto:

Tabla 11. Elaboración propia, datos XM (2015)

Donde sigue generando flujos positivos, pero la rentabilidad se ve reducida

considerablemente pasando de un 37% a un 2%, lo cual hace que para una

PNDC no sea la opción más atractiva a pesar de tener todas las características

para serlo y le toque recurrir a los contratos bilaterales, los cuales en teoría

funcionan de manera similar ya que tienen las características de un contrato

forward, pero al ser negociados de manera bilateral en el OTC, carecen de todas

Modelo de Gestión de Riesgo Financiero para una Planta Generadora de Energía No Despachada Centralmente

36

las garantías que ofrece el futuro de electricidad de Derivex, el cual es

respaldado por la CCRC.

Conclusiones y Recomendaciones

Este trabajo pretende analizar a fondo las opciones de generación de ingreso de

una planta generadora de energía eléctrica y a su vez estudiar algunas de las

alternativas para lograr una cobertura apropiada de los ingresos logrados a

través de instrumentos derivados, que le permitan fijar sus flujos de efectivo para

darle estabilidad a la inversión, minimizando el riesgo y maximizando la viabilidad

del proyecto.

Al ser el sistema eléctrico colombiano muy volátil, en mayor grado a raíz de la

hidro-dependencia del sistema, los agentes generadores del mercado se ven en

dificultades para lograr una estabilidad de sus flujos de caja, lo cual genera que

en muchas ocasiones sus proyectos no sean viables. El mercado de energía

mayorista a lo largo de los años se ha encargo de hacer una excelente labor

garantizando el suministro de energía en el país, con la implementación de

medidas exitosas como el cargo por confiabilidad, el cual le brinda confiabilidad

al usuario a partir de la energía firme que estén en capacidad de producir las

plantas en periodos de escasez de suministros y logra estimular la inversión y la

competitividad en el mercado a través de incentivos económicos.

Actualmente las vías de generación de ingresos para un generador además del

obtenido por concepto de cargo por confiabilidad, son las ventas en bolsa de

energía en el mercado spot y los contratos bilaterales – OTC. Se realizó un

análisis de las alternativas tomando como referencia una planta menor de

generación térmica, donde se plantearon escenarios donde todo lo que se

producía se vendía en un 100% a través de las vías de ingresos mencionadas

anteriormente.

Se pudo concluir que las alternativas dada la volatilidad del precio de la energía

o las diferentes condiciones del mercado en general, o no eran económicamente

Modelo de Gestión de Riesgo Financiero para una Planta Generadora de Energía No Despachada Centralmente

37

viables y generadoras de valor en el largo plazo, o eran capaces de generar

flujos positivos que fin de cuentas no producían la rentabilidad esperada para un

inversionista.

Se introdujo una alternativa que nacía a partir de una iniciativa privada, con el

objetivo de formar un mercado de derivados energéticos a través de la creación

de una bolsa de futuros de energía los cuales además de ser llamativos por el

hecho de permitir al usuario fijar un precio que le permitiera una estabilidad de

sus flujos, eliminan el riesgo de default de la contraparte, por el hecho de contar

con el respaldo de una cámara de compensación que regulara y gestionara todos

los riesgo asociados.

Se concluyó que a pesar de que la alternativa fuese atractiva para el generador

dado su punto de precio y a su vez para el usuario final, pues le permite realizar

una cobertura de sus gastos fijando un punto de precio, no termina siendo

económicamente atractiva y rentable para el generador de una planta menor

debido a que la regulación no permite que pueda ser incorporada a la operación

de los agentes del mercado, por lo que no se le realiza incentivo por cargo por

confiabilidad.

La recomendación es que se estudie la inclusión de un instrumento como el

futuro de energía eléctrica a la regulación del sistema para que pueda estar al

alcance de todos los agentes del sistema. Si se analiza desde el punto de vista

de la teoría de derivados el contrato bilateral puede ser descrito como un contrato

forward entre dos partes, donde bilateralmente negocian condiciones para fijar

para entregar un activo subyacente a un precio que ha sido pactado con

anterioridad, no difiere del concepto de un contrato de futuros, es más el segundo

al ser respaldado por una cámara de compensación y riesgo elimina el riesgo de

incumplimiento de las dos partes, logrando que las garantías conviertan la

negociación en algo más atractivo y seguro. Es por eso que se puede concluir

que en este momento existe un arbitraje regulatorio entre dos instrumentos que

en el fondo cumplen con la misma función, pero no se les da el mismo trato

legalmente, aun cuando el segundo se pueda definir como un mecanismo de

Modelo de Gestión de Riesgo Financiero para una Planta Generadora de Energía No Despachada Centralmente

38

contratación trasparente y estandarizado que puede estar al alcance de todos

los agentes del mercado.

Modelo de Gestión de Riesgo Financiero para una Planta Generadora de Energía No Despachada Centralmente

39

Bibliografía Acolgen. (2014). Cómo funciona el Mercado. Obtenido de

http://www.acolgen.org.co/index.php/sectores-de-generacion/como-

funciona-el-mercado#contrataci%C3%B3n-de-la-energ%C3%ADa

Angulo, J. J. (2014). Nuevo cargo por confiabilidad para plantas menores. La

República.

ANLA. (2015). Diagnóstico Ambiental de Alternativas . Obtenido de

http://www.anla.gov.co/contenido/contenido.aspx?catID=1373&conID=80

50

Chaustre Lucio, A. (2012). Derivados Financieros Sobre Commodities

Energéticos.

CREG. (1994). Resolución 054. Bogotá.

CREG. (1996). Resolución 084. Bogotá.

CREG. (1996). Resolución 086. Bogotá.

CREG. (2006). Resolución 071. Bogotá.

CREG. (2008). Aspectos Jurídicos Ambientales para Proyectos de Generación

de Energía en Colombia. Bogotá.

CREG. (2014). Expansión en Generación de Energía Eléctrica y Cargo por

Confiabilidad. Bogotá.

CREG. (Abril de 2015). Comisión de Regulación de Energía y GAs. Obtenido

de http://www.creg.gov.co

Derivex S.A. (2012). Derivados Financieros Opción de Cobertura. Bogotá.

Hull, J. C. (2012). Options, Futures, And Other Derivatives. Upper Saddle River,

New Jersey: Pearson Prentice Hall.

Lucio Chaustre, A. (2015). Costo de energía, oportuniades perdidas y dolor de

la industria. Bogotá.

Maurer, L., & Barroso, L. (2011). Electricity Auctions: An overview of Efficient

Practices. Washington: The World Bank.

Ramírez, O. A. (2014). Impacto de las plantas menores de generación en la

determinación del precio Spot para el Mercado de Energía Mayorista

Colombiano. Medellin: Universidad EAFIT.

UK Reuters Limited. (1999). Introduction to Derivatives (Reuters Financial

Training). Londres : UK Reuters Limited.

UPME. (2007). Resolución 0638. Bogotá.

UPME. (s.f.). Solicitud de Conexíon al Sistema de Transmisión Nacional.

Obtenido de http://www.upme.gov.co/solcon.html

Modelo de Gestión de Riesgo Financiero para una Planta Generadora de Energía No Despachada Centralmente

40

Villarreal Navarro, J. E., & Córdoba de la Rosa, M. J. (2008). Incentivos y

estructura del nuevo cargo por confiabilidad en el sector eléctrico en

Colombia. Ingeniería e Investigación, 105-115.

XM S.A. E.S.P. (2015). Informe Consolidado del Mercado: Mayo 2015. Versión

Liquidación TXR.