MERCADO DOWNSTREAM Ing. Alicia Schammah, … · Las más simples son las que llamamos en la jerga...

15

Seminario Extensión Córdoba Ing. Alicia Schammah, Repsol YPF. 1 MERCADO DOWNSTREAM Ing. Alicia Schammah, Repsol YPF. INDICE • Síntesis del Proceso • Creación de Valor • Infraestructura Logística • LPG, Industria Petroquímica y Derivados • Crítica situación actual del Downstream • Tendencias y Desafios de la Industria INDICE • Síntesis del Proceso • Creación de Valor • Infraestructura Logística • LPG, Industria Petroquímica y Derivados • Crítica situación actual del Downstream • Tendencias y Desafios de la Industria Inserción de la Argentina en las Tendencias Internacionales Predominantes Hablaremos ahora sobre lo que en la industria petrolera denominamos downstream, es decir aguas abajo. Esto es qué hacemos una vez que tenemos el petróleo crudo en la superficie y cómo lo usamos. Podemos comercializarlo directamente o bien podemos agregarle valor a través de transformaciones con procesos físicos y químicos.

Transcript of MERCADO DOWNSTREAM Ing. Alicia Schammah, … · Las más simples son las que llamamos en la jerga...

Seminario Extensión Córdoba

Ing. Alicia Schammah, Repsol YPF.

1

MERCADO DOWNSTREAM Ing. Alicia Schammah, Repsol YPF.

INDICE

• Síntesis del Proceso • Creación de Valor• Infraestructura Logística• LPG, Industria Petroquímica y

Derivados• Crítica situación actual del

Downstream• Tendencias y Desafios de la

Industria

INDICE

• Síntesis del Proceso • Creación de Valor• Infraestructura Logística• LPG, Industria Petroquímica y

Derivados• Crítica situación actual del

Downstream• Tendencias y Desafios de la

Industria

Inserción de la Argentina en lasTendencias Internacionales Predominantes

Hablaremos ahora sobre lo que en la industria petrolera denominamos

downstream, es decir aguas abajo. Esto es qué hacemos una vez que tenemos

el petróleo crudo en la superficie y cómo lo usamos.

Podemos comercializarlo directamente o bien podemos agregarle valor a

través de transformaciones con procesos físicos y químicos.

Seminario Extensión Córdoba

Ing. Alicia Schammah, Repsol YPF.

2

Transformación del barrilcon agregado de valor

Crudo

Procesamiento4 % Consumos

y Mermas

Otros9 %

Fuel Oil5 %

DestiladosMedios47 %

Gasolinasy Naftas

30 %

% PesoGLP5 %

Destilados

Inserción de la Argentina en lasTendencias Internacionales Predominantes

Síntesis del Proceso

Un barril de petróleo crudo produce en una refinería prácticamente un

barril de productos que están formados por gas licuado, gasolinas y naftas,

destilados medios, esto es el gasoil, el kerosén JP –que se utiliza para

aviación–, otros pequeños consumos y consumos internos y mermas.

Seminario Extensión Córdoba

Ing. Alicia Schammah, Repsol YPF.

3

Creación de valor

ESQUEMA DECONVERSIÓN

LUBRICANTESY DERIVADOS

Des

tila

ción

Vac

ío

COQUE

Hid

rocr

aque

o

FCC

U

Coq

ueASFALTOS

PARAFINASLUBRICANTES

Der

ivad

os

ESQUEMA DEHYDROSKIMMING

GLP

NAFTAReformado

DesulfuraciónJET A1

GASOIL

Destilados Medios

FUEL OIL

Crudo

Des

tilac

ión

Atm

osfé

rica

Inserción de la Argentina en lasTendencias Internacionales Predominantes

¿Cómo es un proceso en una refinería?. Básicamente tenemos tres

procesos en función de la complejidad que queramos agregar y también

depende de la disponibilidad de tiempos de crudos, las calidades que tenemos.

Las más simples son las que llamamos en la jerga de refinación the

hairball quimic, que consiste en una destilación atmosférica y tiene un

reforming y desulfuración, de ahí obtenemos los productos principales: naftas,

JP, gasoil y giul. A su vez, cuando queremos seguir agregando valor hacemos

nuevos procesos donde los productos más pesados los convertimos en

productos más livianos. De esa manera tenemos lo que llamamos conversión,

que significa agregar procesos de vacío, hidrocraquin, craquin catalítico y

coqui. A su vez, si seguimos en la complejidad y agregando valor podemos

obtener de estos productos, otros más complejos que son: las parafinas, los

lubricantes, asfaltos y después veremos que en la parte petroquímica

productos petroquímicos.

Seminario Extensión Córdoba

Ing. Alicia Schammah, Repsol YPF.

4

Refinación

Crudo

GLP

Químicos y Derivados

Garrafas

EESS

IndustriasTransporteAgro

Oleoducto

PoliductoTerminal

Petroquímica

Sistema Logístico Import/Export.

Import/Export.

Inserción de la Argentina en lasTendencias Internacionales Predominantes

¿Cómo llega el crudo a las refinerías?. El crudo de los yacimientos va por

ductos a terminales. En esas terminales el crudo se puede exportar –también

hay importación de crudo– y a través de oleoductos llega a la refinería. En la

refinería se producen estos procesos, según la disponibilidad de plantas que

tengamos, y a través de poliductos se llevan los productos a terminales que se

comercializan en el mercado. De estas terminales pueden salir, tanto al exterior

o también importarse productos; porque no debemos olvidar que en la

Argentina está abierta la importación de productos es decir, cualquier

importador –si las condiciones económicas se lo permiten– puede incorporar

productos desde el exterior.

Desde las terminales, normalmente pueden ser a través de camiones

cisterna al usuario, ya sea industrias, transporte, agro, estaciones de servicio y

a su vez otro de los productos como el gas licuado, también a través de las

garrafas y a granel llega a nuestros consumidores. A su vez la refinería

produce materia prima que se utiliza en la petroquímica, estos son procesos

más complejos y a partir de ahí también tenemos los que conocemos en

general como plásticos, fertilizantes, caucho, todo aquello que vemos

Seminario Extensión Córdoba

Ing. Alicia Schammah, Repsol YPF.

5

prácticamente en el uso diario provienen muchos de estos productos de la

petroquímica.

Ubicación de refinerías y capacidades

Capacidad : 105.500 bbl/dCapacidad : 105.500 bbl/d

Luján de CuyoLuján de Cuyo

Capacidad : 25,000 bbl/dCapacidad : 25,000 bbl/d

Plaza HuinculPlaza Huincul

Capacidad : 30,500 bbl/dCapacidad : 30,500 bbl/d

Bahía BlancaBahía Blanca

Capacidad : 121.700 bbl/dCapacidad : 121.700 bbl/dDock Sud (Shell)Dock Sud (Shell)

Capacidad : 88,100 bbl/dCapacidad : 88,100 bbl/dCampana (Esso)Campana (Esso)

Capacidad : 189,000 bbl/dCapacidad : 189,000 bbl/dLa PlataLa Plata

Capacidad : 39,000 bbl/dCapacidad : 39,000 bbl/dPECOMPECOM

Capacidad : 28,500 bbl/dCapacidad : 28,500 bbl/d

RefinorRefinorR

Inserción de la Argentina en lasTendencias Internacionales Predominantes

¿Cuáles son fundamentalmente las refinerías con las que contamos en

el país?. En el norte está REFINOR, en Mendoza está Repsol YPF, en Plaza

Huincul también está Repsol YPF. Tanto en San Lorenzo como en Bahía

Blanca está PETROBRAS, y en la provincia de Buenos Aires tenemos a

REPSOL, SHELL y ESSO. Después hay otras pequeñas refinerías que están

dispersas por el país per que tienen pequeña capacidad de producción.

Prácticamente toda la capacidad instalada en la Argentina representan unos

640 mil barriles por día de procesamiento.

Seminario Extensión Córdoba

Ing. Alicia Schammah, Repsol YPF.

6

LPG, PETROQUÍMICA y DERIVADOS

Refinerías nacionales

Proceso Gas

Natural

PRODUCTORES

LPG

FERTILIZANTES

PLÁSTICOS

DETERGENTES

SOLVENTES

ASFALTOS

CAUCHOS

ETC.

Inserción de la Argentina en lasTendencias Internacionales Predominantes

La petroquímica, a través de procesos petroquímicos y que puede

obtener su materia prima no solo de la parte del petróleo crudo de refinería,

sino también del gas natural, producimos una serie de productos que los

tenemos prácticamente en el uso diario nuestro.

Seminario Extensión Córdoba

Ing. Alicia Schammah, Repsol YPF.

7

Sustitución de Combustibles - Evolución de la Demanda

15.404.820 15.634.252

0

2.000.000

4.000.000

6.000.000

8.000.000

10.000.000

12.000.000

14.000.000

16.000.000

18.000.000

20.000.000

1.992 1.993 1.994 1.995 1.996 1.997 1.998 1.999 2.000 2.001 2.002

NAFTAS GASOIL GNC TOTAL

Crítica situación actual del Downstream

¿Qué ha venido pasando en el sector del downstream?.

Fundamentalmente los combustibles sustitutos –que hemos venido hablando y

que va a continuar apareciendo la posibilidad de sustituir combustible– en la

década de 1992 al 2002, qué ha ido ocurriendo con las demandas de estos

productos.

Si vemos el total de los tres combustibles, naftas, gasoil, más GNC,

prácticamente en la década no ha variado, ha ido aumentando y prácticamente

hoy estamos como cuando estábamos hace diez años.

Seminario Extensión Córdoba

Ing. Alicia Schammah, Repsol YPF.

8

La menor demanda de Mercado Interno provocó el incremento en las exportaciones

Ventas MI vs Exportaciones Naftas92-02

0%20%40%60%80%

100%

92 93 94 95 96 97 98 99 00 01 02Exportación Ventas MI

Crítica situación actual del Downstream

Sustitución de Combustibles - Evolución de las exportaciones

Las naftas han decrecido fundamentalmente, esto representa en la

década una disminución del 40% del consumo interno, el gasoil ha aumentado;

primero tenía una pendiente positiva y ahora hasta el 2002 debido a la crisis a

estado bajando, nuevamente en este primer semestre se está viendo una

mejoría y un incremento y el GNC ha aumentado fundamentalmente.

Prácticamente todo lo que ha disminuido la demanda de naftas en el mercado

interno ha sido sustituido por el gas natural comprimido.

Seminario Extensión Córdoba

Ing. Alicia Schammah, Repsol YPF.

9

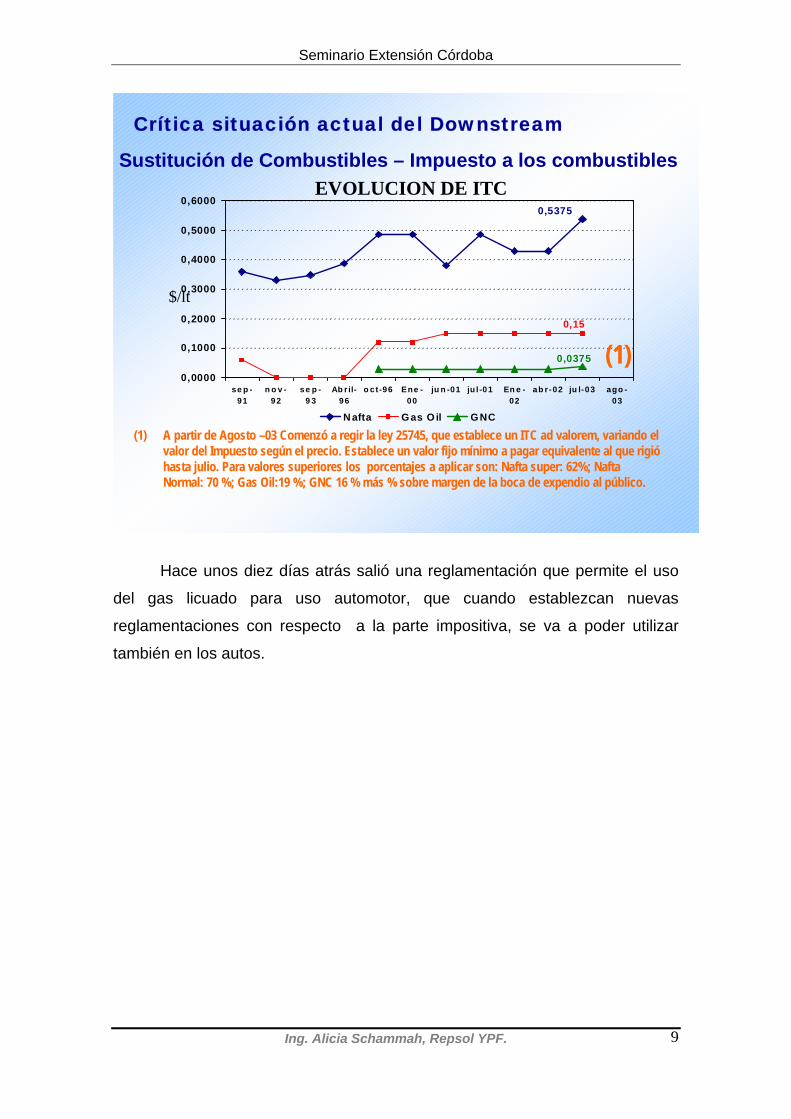

0,5375

0,15

0,0375

0,0000

0,1000

0,2000

0,3000

0,4000

0,5000

0,6000

se p -91

n o v -92

se p -9 3

Ab r il-96

o ct-96 Ene -00

ju n -01 ju l -01 En e -02

ab r-02 ju l-03 ago -03

N afta Gas O il GNC

EVOLUCION DE ITC

$/lt

Crítica situación actual del Downstream

Sustitución de Combustibles – Impuesto a los combustibles

(1) A partir de Agosto –03 Comenzó a regir la ley 25745, que establece un ITC ad valorem, variando el valor del Impuesto según el precio. Establece un valor fijo mínimo a pagar equivalente al que rigió hasta julio. Para valores superiores los porcentajes a aplicar son: Nafta super: 62%; Nafta Normal: 70 %; Gas Oil:19 %; GNC 16 % más % sobre margen de la boca de expendio al público.

(1)

Hace unos diez días atrás salió una reglamentación que permite el uso

del gas licuado para uso automotor, que cuando establezcan nuevas

reglamentaciones con respecto a la parte impositiva, se va a poder utilizar

también en los autos.

Seminario Extensión Córdoba

Ing. Alicia Schammah, Repsol YPF.

10

15 Km

1 litroNAFTASUPER

1 m3GNC

1 litroGO

10 Km

14 Km

11,5 Km

PRECIOS

1,864 $/l

1,344 $/l

0,420 $/m3

COSTOCOSTO¢/Km

18,6

9,6

3,6

0.8583 $/l

0,5230 $/l

8,6

3,7

SOLOIMPUESTOS

139 % +

Sustitución combustibles - Comparación NS NS / / GOGO / / GNCGNC

IMP.IMP.¢/Km

Crítica situación actual del Downstream

¿Qué le sucede a un consumidor de los distintos productos sustitutos?.

Una persona que tiene un coche naftero por cada litro de nafta recorre diez

kilómetros, el costo que tiene es de $1,87 prácticamente el litro, de los cuales

casi 86 centavos representan todos los impuestos que grava al combustible, es

decir que por cada kilómetro recorrido el que utiliza nafta tiene un costo de 18,6

centavos por litro, de los cuales 8,6 es lo que corresponde a impuestos.

El que consume gasoil por cada litro de gasoil puede recorrer 14

kilómetros y tiene un costo de $1,35 prácticamente. Estos son valores

referenciales de Capital Federal y la relación entre los sustitutos se mantiene

en el resto del país.

De este costo el gasoil tiene 52 centavos de impuestos y entonces cuando lo

comparamos por kilómetro vemos que el costo por kilómetros es de 9,6

centavos por kilómetro, mientras que de impuesto 3,7.

Cuando pasamos al Gas Natural Comprimido tenemos que por cada

metro cúbico de GNC se puede recorrer 11,5 kilómetros, con un costo de 42

centavos. Esto implica que si comparamos el costo del GNC total, con

impuesto incluido es prácticamente igual al costo del impuesto del gasoil y

menos de la mitad del costo del impuesto de la nafta.

Seminario Extensión Córdoba

Ing. Alicia Schammah, Repsol YPF.

11

Tenemos que tender que la sustitución de los combustibles se haga en

forma mas equitativa y no que se produzcan distorsiones por la parte

impositiva. Esto es muy sintomático, vino ocurriendo previo a la devaluación y

ahora se ve mucho más agravado por el tema de lo que todos han dicho con el

valor de peso de pozo pesificado, es decir que hoy estamos ante una situación

ficticia de precios relativos de los productos sustitutos.

-1.551TOTAL

+446495+0.9Mayor venta de GO

+247145+1.7Mayor venta de GNC

-2244863-2.6Menor venta de Nafta

Variación en la Recaudación Millones de $/año

Impuestos $/m3

Variación de VolumenMillones de m3

Crítica situación actual del Downstream

Sustitución de Combustibles – Impacto impositivo

¿Qué le ha pasado al fisco?. Si observamos en la década la menor

venta de nafta a significado una baja de consumo de 2.000.600 metros cúbicos

que con los impuestos que se consideran totales, estos impuestos son

fundamentalmente impuesto a transferencia a los combustibles, IVA, ingresos

brutos y en los últimos tiempos se han incorporado lo que se llaman para las

naftas tasa hídrica y para el gasoil la tasa de infraestructura representa

$2.200.000 al año de menor recaudación.

La mayor venta de GNC implica un incremento en recaudación de

247.000.000, la mayor venta de gasoil 446.000.000, esto si recuerdan

prácticamente en la década teníamos el mismo consumo entre los tres

Seminario Extensión Córdoba

Ing. Alicia Schammah, Repsol YPF.

12

combustibles y la recaudación por año al fisco le ha representado

1.500.000.000 menos de recaudación.

Sustitución de CombustiblesConclusiones

La distorsión impositiva ha generado serios desequilibrios

Pérdida de recaudación fiscal ($1.500 millones/año)

Desoptimización de las refinerías (incremento de los saldos exportables de naftas a valores marginales).

El mantenimiento de esta situación provocará

Menores inversiones

Pérdida de puestos de trabajo

Desabastecimiento del mercado

Cierre de refinerías

¿Qué significa esto?. Esto significa fundamentalmente una menor

recaudación fiscal. ¿Cómo afecta al negocio del downstream. El downstream

en una refinería cuando se procesa el petróleo crudo se producen distintos

productos. La demanda de este país y lo que provoca el nivel de

procesamiento de las refinerías está dado por la demanda de gasoil que es la

de mayor demanda. Cuando se produce gasoil inexorablemente se producen

los otros productos. Qué nos pasa, en la región —si tomamos todo el cono

sur— es excedentaria de motonaftas, eso implica que las naftas que no se

consumen en el país tienen que exportarse o bien, eso si marginalmente le

agrega valor a la refinería, sino hay que bajar la elaboración de crudo y

exportarlo sin agregarle valor.

Cuando se exportan las naftas, dado el lugar donde estamos –muy lejos

de los mayores consumos– tenemos un castigo que es el flete para llegar a los

lugares de consumo, eso hace que hoy el 70% de las naftas que se exportan

de la Argentina llegan a EE. UU con un costo marginal muy bajo. Eso implica

Seminario Extensión Córdoba

Ing. Alicia Schammah, Repsol YPF.

13

que se produzca una desoptimización de las refinerías con lo cual cada vez, si

se producen sustituciones no equitativas –se hizo una proyección si

continuaba la transformación a GNC de los autos, hoy agravado por el tema de

la pesificación, por el gas de boca de pozo– vamos a llegar a que de acá a diez

años el 40% de la capacidad instalada de las refinerías del país van a estar

ociosos. Esto implica, con esas proyecciones de continuar así, menores

inversiones en el sector, posibles pérdidas de puestos de trabajo porque alguna

refinería podrá no ser rentable, porque también hay que saber que cuanto más

es el volumen que se tiene que exportar de los productos que se elaboran, la

refinería tiene menor rentabilidad, llega a un punto tal en que en determinado

momento se hace inviable el procesamiento del crudo en una refinería, eso

implicará que podrán cerrarse algunas refinerías del país.

LEGISLACIONES CADA VEZ MAS RESTRICTIVAS EN ESPECIFICACIONES DE PRODUCTOS Y MERCADOS CADA VEZ MÁS EXIGENTES DEMANDAN:

INNOVACIÓN TECNOLÓGICA CONSTANTE,

MEJORA DE LA CALIDAD

SATISFACCIÓN PERMANENTE DEL CLIENTE.

LEGISLACIONES CADA VEZ MAS RESTRICTIVAS EN ESPECIFICACIONES DE PRODUCTOS Y MERCADOS CADA VEZ MÁS EXIGENTES DEMANDAN:

INNOVACIÓN TECNOLÓGICA CONSTANTE,

MEJORA DE LA CALIDAD

SATISFACCIÓN PERMANENTE DEL CLIENTE.

Tendencias del negocio

Inserción de la Argentina en lasTendencias Internacionales Predominantes

A su vez cada día tenemos más exigencias, no solamente en el mundo

entero en cuanto a calidad de combustible sino también en nuestro país.

Recientemente, aunque todavía no ha sido formulada, se esta por conocer una

resolución que modifica la resolución 222 que habla sobre la calidad de los

combustibles para el año 2008 y 2009, prácticamente vamos a tener entre el

Seminario Extensión Córdoba

Ing. Alicia Schammah, Repsol YPF.

14

2008 y el 2009 todo el gasoil y todas las naftas con 50 partes por millón de

azufre, cuando en la actualidad estamos entre 1.500 y 2.500 en algunas zonas.

Eso también implica la modificación del contenido de aromáticos y de bencenos

en las naftas, todo eso lleva a necesidades de mayores inversiones.

LA ÚNICA FORMA DE PODER CUMPLIR CON TODOS ESTOS REQUERIMIENTOS ES A TRAVÉS DE

NUEVAS INVERSIONES Y

MAYOR EFICIENCIA OPERATIVA.

LA ÚNICA FORMA DE PODER CUMPLIR CON TODOS ESTOS REQUERIMIENTOS ES A TRAVÉS DE

NUEVAS INVERSIONES Y

MAYOR EFICIENCIA OPERATIVA.

Tendencias del negocio

Inserción de la Argentina en lasTendencias Internacionales Predominantes

Estas nuevas inversiones, se a estimado que en toda la industria de refinación

que existe hoy en el país, en alrededor de 800 a 1000 millones de dólares de

inversión.

Seminario Extensión Córdoba

Ing. Alicia Schammah, Repsol YPF.

15

Inserción de la Argentina en lasTendencias Internacionales Predominantes

Desafíos

ELIMINAR LOS SUBSIDIOS QUE DISTORSIONAN LA DEMANDA CON SUS NEGATIVAS CONSECUENCIAS.

DESARROLLAR UNA ESTRATEGIA ENERGETICA COMO PAIS EN LA QUE NO PRIMEN LAS DECISIONES COYUNTURALES.

ELIMINAR LOS SUBSIDIOS QUE DISTORSIONAN LA DEMANDA CON SUS NEGATIVAS CONSECUENCIAS.

DESARROLLAR UNA ESTRATEGIA ENERGETICA COMO PAIS EN LA QUE NO PRIMEN LAS DECISIONES COYUNTURALES.

Decimos entonces que deberíamos eliminar los subsidios que distorsionan la

demanda con sus negativas consecuencias y desarrollar una estrategia

energética como país en las que no primen las decisiones coyunturales, y que

nos permitan tener una racionalidad en el consumo de nuestros recursos

naturales. Gracias.