Memoria y Estados Contables 2009 - transba.com.ar · nalidades por la falta de disponibilidad de...

68

2009 Memoria y Estados Contables

Transcript of Memoria y Estados Contables 2009 - transba.com.ar · nalidades por la falta de disponibilidad de...

2009Memoria y Estados Contables

Paseo Colón 728 6.º Piso

(C1063ACU) Buenos Aires, Argentina

Tel: (54-11) 5167-9100

Fax: (54-11) 4342-4861

www.transba.com.ar

2009Memoria y Estados Contables

Memoria

y Estados C

onta

ble

s 2009

Memoria y EstadosContables 2009

2009Memoria y Estados Contables

2

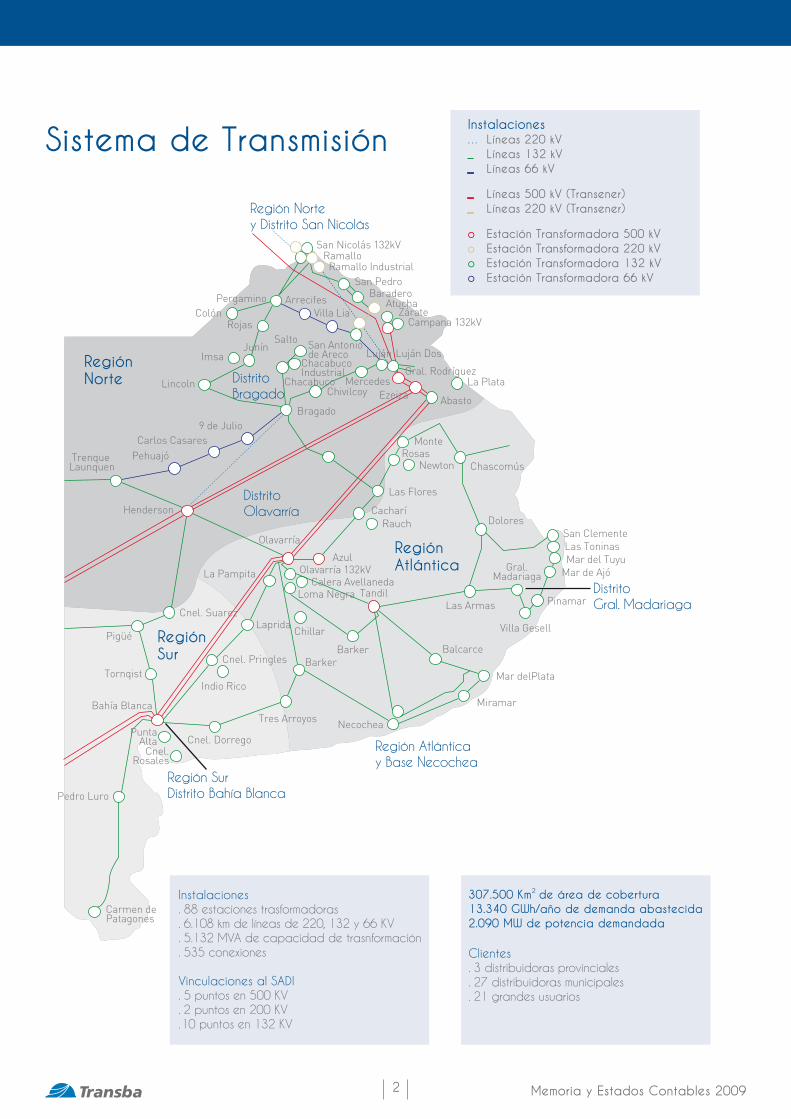

Sistema de Transmisión

Memoria y Estados Contables 2009

3

Índice

Historia

Panorama General

Estado de Situación

Resultados Económico-Financieros

Indicadores Comparativos

Administración y Finanzas

Recursos Humanos

Gestión Operativa

Gestión de la Calidad

Gestión de Mantenimiento

Ingeniería Regulatoria

Propuesta del Directorio

Consideraciones Finales

Estados Contables

7

7

8

8

10

10

11

13

14

21

25

32

32

34

Memoria y Estados Contables 2009

Comisión Fiscalizadora

Síndicos TitularesCont. José D. Abelovich Dr. Jorge L. AirascaDra. Cecilia Yannuzzi

Síndicos SuplentesCont. Orlando BertoneCont. Jorge R. Buchara Cont. Marcelo H. Fuxman

Direcciones

Director GeneralIng. Carlos A. García Pereira

Subdirector GeneralIng. Antonio Caro

Director de Recursos HumanosIng. Carlos O. Bobillo

Director de Administración y FinanzasLic. Carlos A. González

Director de Ingeniería RegulatoriaIng. Armando M. Lenguitti

Director TécnicoIng. Eduardo L. Nitardi

Directorio PresidenteLic. Marcos M. Mindlin

Vicepresidente 1.ºIng. Gerardo L. Ferreyra

Vicepresidente 2.ºLic. Damián M. Mindlin

Directores TitularesSr. Pablo A. DíazLic. Gustavo MarianiIng. Santiago PierroSr. Néstor O. SartiranaIng. Carlos Snopek

Directores SuplentesIng. Osvaldo A. AcostaDr. Damián Bleger Lic. Gabriel Cohen Ing. Leopoldo Elíes Ing. Brian R. HendersonSr. Rubén D. MazzettiCont. Ricardo A. TorresLic. Luis A. Vitullo

5Memoria y Estados Contables 2009

Memoria 2009

Conforme al Contrato de Concesión, Transba, recibe ingresos de la

operación y mantenimiento de la Red. Los ingresos que recibe son

revisados por el ENRE de conformidad con la Ley de Energía Eléctrica

y los Contratos de Concesión y están sujetos a deducciones por pe-

nalidades por la falta de disponibilidad de equipos de la Red que se

calculan de conformidad con una fórmula establecida en el mismo y

en otras reglamentaciones aplicables.

Las Tarifas tienen tres componentes de remuneración: (i) ingresos por el

transporte de energía eléctrica, (ii) cargos por capacidad y (iii) cargos

por conexión. De acuerdo a lo establecido en el Contrato de Conce-

sión, estos ingresos se deben calcular en Dólares y convertir a Pesos

en base al tipo de cambio aplicable al momento de la facturación. El

Contrato de Concesión establece un ajuste semestral conforme a una

fórmula vinculada con los índices CPI/PPI de Estados Unidos. Asimismo,

el Contrato de Concesión prevé que los ingresos por transporte de

energía eléctrica deben ser revisados por el ENRE cada cinco años

(se denomina a cada período de cinco años conforme al Contrato

de Concesión de Transba un Período Tarifario de Transba) y que los

ingresos pagaderos a nuestra Compañía por capacidad y conexión

deben ser revisados por el ENRE al finalizar cada Período de Gestión. Sin

embargo, la Ley de Emergencia convirtió nuestros ingresos a Pesos a un

tipo de cambio de Ps. 1,00 por cada US$ 1,00 y quedaron sin efecto los

ajustes conforme al CPI/PPI de Estados Unidos previstos en los términos

de los Contratos de Concesión. Una de las consecuencias de la Ley

de Emergencia ha sido la eliminación de la primera Revisión de Tarifas

de Transba debido al hecho de que las tarifas son actualmente objeto

del proceso de renegociación de los Contratos de Concesión. En enero

de 2002, el gobierno argentino pesificó y congeló nuestras tarifas y la

actual renegociación de los Contratos de Concesión podría dar como

resultado nuevos términos y condiciones que podrían tener un impacto

adverso significativo sobre nuestra situación patrimonial futura.”

7

Memoria 2009

A los señores accionistasDe acuerdo con las disposiciones legales y normativas vigentes, sometemos a vuestra consideración los Estados Contables corres-

pondientes al Ejercicio Económico finalizado el 31 de diciembre del 2009.

Historia

La Ley N.° 11.771 de la provincia de Buenos Aires, sancionada en

enero de 1996, autorizó al Poder Ejecutivo de dicha provincia a pri-

vatizar la actividad de generación, transporte, distribución y comer-

cialización de energía eléctrica, prestaciones que se encontraban a

cargo de la Empresa Social de Energía de Buenos Aires Sociedad

Anónima (Eseba S.A.).

A fin de llevar a cabo esta privatización, Eseba S.A. constituyó el 20

de marzo de 1996 la Empresa de Transporte de Energía Eléctrica

por Distribución Troncal de la provincia de Buenos Aires Sociedad

Anónima Transba S.A. (Transba). Asimismo, Transba y el Estado Na-

cional, firmaron el Contrato de Concesión para la prestación del

servicio público de energía eléctrica por distribución troncal de la

provincia de Buenos Aires, por el término de 95 años. El Ministerio de

Obras y Servicios Públicos de la provincia de Buenos Aires convocó

a licitación pública nacional e internacional para la venta del 100%

del paquete accionario de la sociedad. La privatización se per-

feccionó mediante la firma del Contrato de Transferencia suscripto

entre el Ministerio de Obras y Servicios Públicos de la provincia de

Buenos Aires y Eseba S.A., en su carácter de vendedores, y Compañía

de Transporte de Energía Eléctrica en Alta Tensión Transener S.A.

(Transener). Simultáneamente se recibieron los activos afectados a la

prestación del servicio privatizado.

Panorama General

La Compañía posee y opera la Red de Transba conforme al Contrato

de Concesión de Transba que confiere el derecho exclusivo a prestar

el servicio público de transporte de energía eléctrica en la Provincia

de Buenos Aires (66 kV a 220 kV) por líneas de distribución troncal en

toda la Red de Transba durante un período de 95 años contado a

partir de la Fecha de Transferencia de Transba.

Memoria y Estados Contables 2009

8

Transba percibe los ingresos por tarifas por la operación y mantenimiento

del sistema de transporte en pagos mensuales efectuados por CAMMESA

que los abona con los cargos que percibe de los distribuidores locales

de electricidad, generadores y grandes usuarios de electricidad.

Además de los ingresos regulados, Transba percibe otros ingresos rela-

cionados con la prestación de servicios a terceros como Participación

en las obras de ampliación del sistema, supervisión de obras y otros.

Estado de Situación

En su décimo tercer período de operaciones, Transba, continuó reafir-

mando su liderazgo en el sector de transmisión de energía eléctrica

por distribución troncal en la Región Eléctrica Buenos Aires, cumpliendo

los objetivos técnicos, de operación y de calidad de servicio previstos

por el Directorio y afianzando el compromiso con el medio ambiente.

El índice de fallas cada 100 km de líneas del año 2009 fue 1,62.

En un año marcado por la falta de normalización regulatoria, Transba con-

tinuó con su política activa de gestión directa con las autoridades para

tratar de buscar los mecanismos adecuados para recomponer el recono-

cimiento de su tarifa de acuerdo con los términos de la Ley Nº 24.065.

Lamentablemente, la marca de un año eminentemente electoral generó la

dificultad de establecer un proceso de recomposición de su tarifa.

Aún así y frente a este panorama, Transba acordó con la Compañía

Administradora del Mercado Mayorista Eléctrico S.A. (CAMMESA) un

financiamiento basado en la Resolución SE N° 146/2002 que con-

templa situaciones especiales de financiamiento para generadores y

transportistas en relación con sus gastos operativos y mantenimiento

de equipos y repuestos. Este financiamiento, se fundamenta en la deu-

da retroactiva devengada de acuerdo con los contratos firmados

con Unidad de Renegociación y Análisis de Contratos de Servicios

Públicos (UNIREN) y prevé su cancelación automática en el caso que

dichos retroactivos sean abonados.

Los puntos fundamentales que caracterizaron el desempeño de Transba

en el año 2009 fueron:

........Mantenimiento de los índices representativos de la Calidad de servi-

cio (1,62 Fallas C/100 Km LAT/año, superior al 1,44 correspondiente

al año anterior), de la misma forma el indicador de desconexiones de

transformadores fue de 0,51 y la efectividad de protecciones e inte-

rruptores fue de 95,44%.

........Mantenimiento de la Gestión Integrada de los Sistemas ISO 9001 /

14001 de Transba, cumpliendo con la Política de la Calidad, la Políti-

ca Ambiental y la Política de Seguridad Pública de la Organización.

En el transcurso del año 2009 se ha dado cumplimiento a la Visión,

Misión y Valores Corporativos, los cuales se detallan a continuación:

Visión: ser líderes en el transporte de energía.

Misión: asegurar la prestación del servicio que nos hemos compro-

metido a brindar, con un nivel de calidad, eficacia y eficiencia que

satisfaga las expectativas de los clientes, agentes del mercado eléc-

trico, accionistas, empleados y de la comunidad a la que servimos.

Valores corporativos: privilegiamos una conducta ética que priorice el

cumplimiento de la misión con excelencia empresaria, respetando las

normas legales y el cuidado del medio ambiente.

La prevención de riesgos, es una filosofía operativa que debe ser

aplicada con la misma firmeza con la que buscamos la permanente

disponibilidad de nuestros equipos.

La participación activa de nuestros empleados y el trabajo en equipo,

son valores diferenciales que están por encima de nuestros recursos

económicos y tecnológicos.

Estamos decididos a mejorar cada día, con excelencia técnica, atendiendo

a las expectativas de aquellos a quienes está destinado nuestro trabajo.

Resultados Económico-Financieros

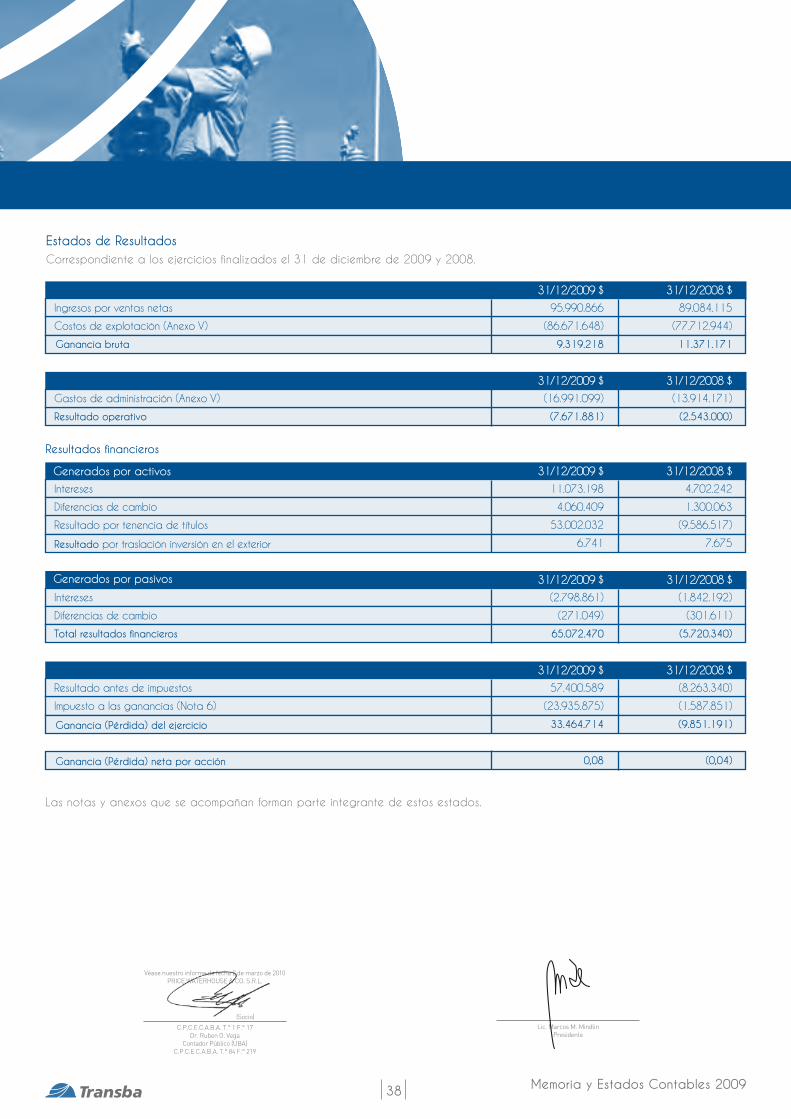

El resultado del ejercicio finalizado el 31 de diciembre del 2009 arrojó

una ganancia de Pesos 33,46 millones.

Memoria y Estados Contables 2009

9

Los ingresos por ventas fueron de Pesos 95,99 millones, un 8% superior

a las ventas del ejercicio anterior, resultando una pérdida operativa

de Pesos 7,67 millones, un 202% superior al período anterior y repre-

sentando un 8% sobre las ventas netas.

Los ingresos por ventas de Pesos 95,99 millones se originaron principal-

mente por la transmisión de energía eléctrica, Pesos 85,95 millones (netos

de penalizaciones) y por la prestación de servicios no regulados a

terceros, Pesos 10,04 millones.

Los costos totales de operación y administración ascendieron a Pe-

sos 103,66 millones, un 13% superior a los costos del ejercicio anterior,

debido principalmente al incremento de gastos en la actividad de

operación y mantenimiento y que se encuentran integrados principal-

mente por: Sueldos y Cargas Sociales por Pesos 48,52 millones, que

representan un 46,8% de los gastos totales; Depreciación de Bienes de

Usos por Pesos 26,94 millones, que representan el 26,0% de los gastos

totales; Materiales para Obras por Pesos 2,20 millones, que represen-

tan un 2,1% de los gastos totales, Mantenimiento General por Pesos

7,28 millones, que representa un 7,0% de los gastos totales; Honorarios

Profesionales por Pesos 2,23 millones, que representan un 2,2% de los

gastos totales, Seguros por Pesos 2,15 millones, que representan un

2,1%, Impuestos, tasas y contribuciones por Pesos 2,11 millones, que

representan un 2,0% de los gastos totales, Viajes y Estadías por Pesos

2,27 millones, que representan un 2,2% de los gastos totales, Otros

costos en personal por Pesos 1,30 millones, que representan un 1,3%,

Mantenimiento de Equipos por Pesos 1,14 millones, que representan un

1,1%, Combustibles y Lubricantes por Pesos 1,02 millones que represen-

tan un 1,0%, Limpieza Oficinas y Estaciones por Pesos 0,61 millones, que

representan un 0,6%, Vigilancia y Seguridad por Pesos 0,74 millones,

que representan un 0,7% de los gastos totales y Comunicaciones por

Pesos 0,56 millones, que representan un 0,5% de los gastos totales.

El EBITDA (Ganancia antes de Intereses, Impuestos, Depreciaciones y

Amortizaciones) ascendió a Pesos 19,27 millones, un 11% por debajo

del año anterior por mayores costos operativos y representa un 20%

de las ventas netas.

Los resultados financieros y por tenencia han representado una ganancia

de Pesos 65,07 millones, lo que originó una ganancia antes de impuestos

de Pesos 57,40 millones, que representa un 60% de las ventas netas.

El impacto del impuesto a las ganancias fue de Pesos 23,94 millones

(incluyendo el cargo por Impuesto diferido).

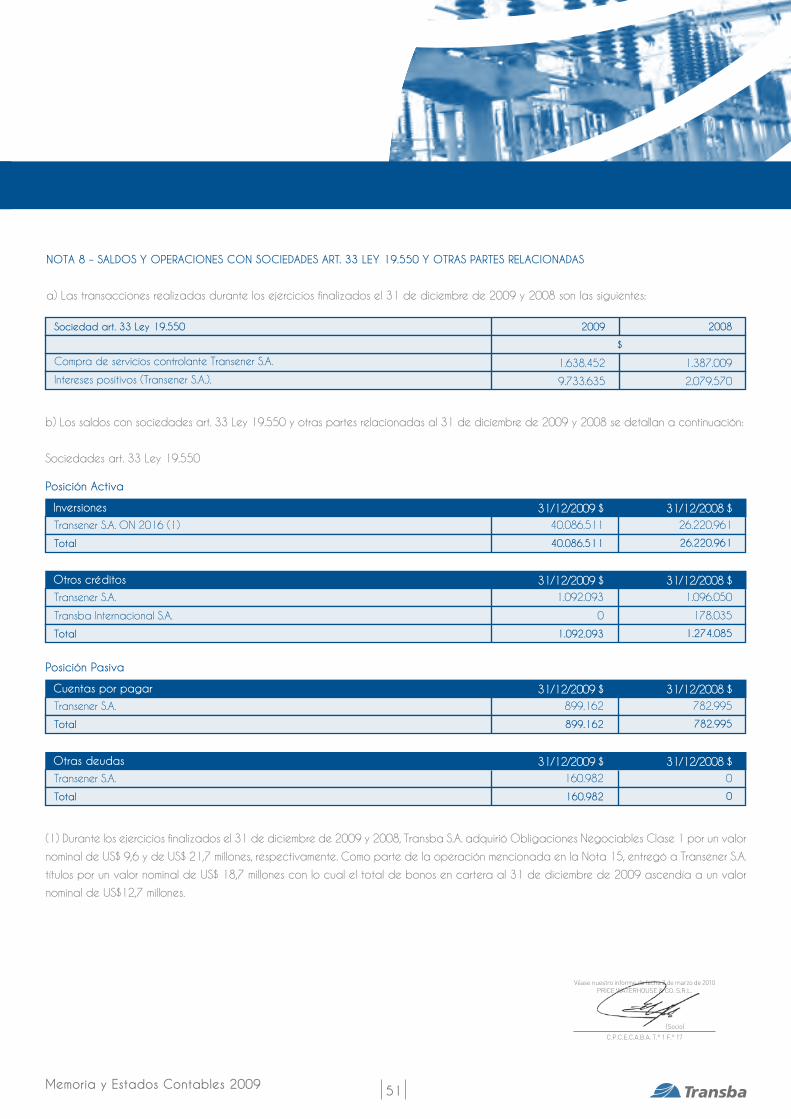

Las operaciones con la sociedad controlante Transener fueron efec-

tuadas en condiciones de mercado y se detallan a continuación:

(1) Durante el ejercicio finalizado el 31 de Diciembre de 2009, Transba S.A.

adquirió Obligaciones Negociables Clase 1 por un valor nominal de

US$ 9,6 millones. Como parte de la operación mencionada en la Nota

Compra de servicios controlante Transener S.A.

Intereses positivos (Transener S.A.).

1.638.452

9.733.635

1.387.009

2.079.570

2009 ($) 2008 ($)

Sociedad art. 33 Ley 19.550

Posición Activa

Posición Pasiva

Transener S.A. ON 2016 (1)

Transener S.A.

Transener S.A.

Transener S.A.

Total

Total

Total

Transba Internacional S.A.

Total

40.086.511

899.162

160.982

1.092.093

40.086.511

899.162

160.982

0

1.092.093

26.220.961

782.995

0

1.096.050

26.220.961

782.995

0

178.035

1.274.085

Inversiones

Cuentas por pagar

Otras deudas

Otros créditos

31/12/09 ($)

31/12/09 ($)

31/12/09 ($)

31/12/09 ($)

31/12/08 ($)

31/12/08 ($)

31/12/08 ($)

31/12/08 ($)

Los saldos con sociedades, art. 33 Ley 19.550, y otras partes relaciona-

das al 31 de diciembre de 2009 y 2008 se detallan a continuación:

Memoria y Estados Contables 2009

10

15 entregó a Transener S.A. títulos por un valor nominal de US$ 18,7

millones con lo cual el total de bonos en cartera al 31 de Diciembre de

2009 ascendía a un valor nominal de US$ 12,7 millones.

Asimismo, no existen vinculaciones contractuales o extracontractuales

de carácter durable con otras sociedades que se consideren que

hayan sido condicionantes de la actividad empresarial.

Solvencia (a)

Activo corriente

Indicadores Patrimoniales

Razón del patrimonio al activo (d)

Pasivo corriente

Apalancamiento o “leverage” financiero (g)

Patrimonio neto

Endeudamiento (b)

Activo no corriente

Razón de inmovilización de activo o del capital (e)

Pasivo no corriente

Rentabilidad total (f)

Total del pasivo

Rotación de los activos (h)

Total

Liquidez corriente (c)

Total del activo

1255%

62.851.872

93%

22.535.762

11,7x

481.180.231

8%

456.659.227

88%

15.795.106

0,2x

519.511.099

279%

519.511.099

(2)%

38.330.868

2008

2008

560%

89.713.766

85%

50.251.146

6,9x

448.394.945

18%

438.822.746

83%

29.890.421

0,2x

528.536.512

179%

528.536.512

7%

80.141.567

2009

2009

Indicadores Comparativos

(a) Solvencia: Patrimonio neto/Pasivo total.

(b) Endeudamiento: Pasivo total/Patrimonio neto.

(c) Liquidez: Activo corriente/Pasivo corriente.

(d ) Razón del Patrimonio Neto: Patrimonio Neto / Total Activo.

(e) Inmovilización del capital: Activo no corriente / Total del activo.

(f) Rentabilidad: Resultado del ejercicio / Patrimonio neto promedio.

(g) Apalancamiento: EBITDA (1) / Intereses generados por pasivos.

(h) Rotación de los activos: Ventas / Activo total.

(1) EBITDA: Ganancia antes de intereses, impuesto a las ganancias, depreciaciones y

amortizaciones.

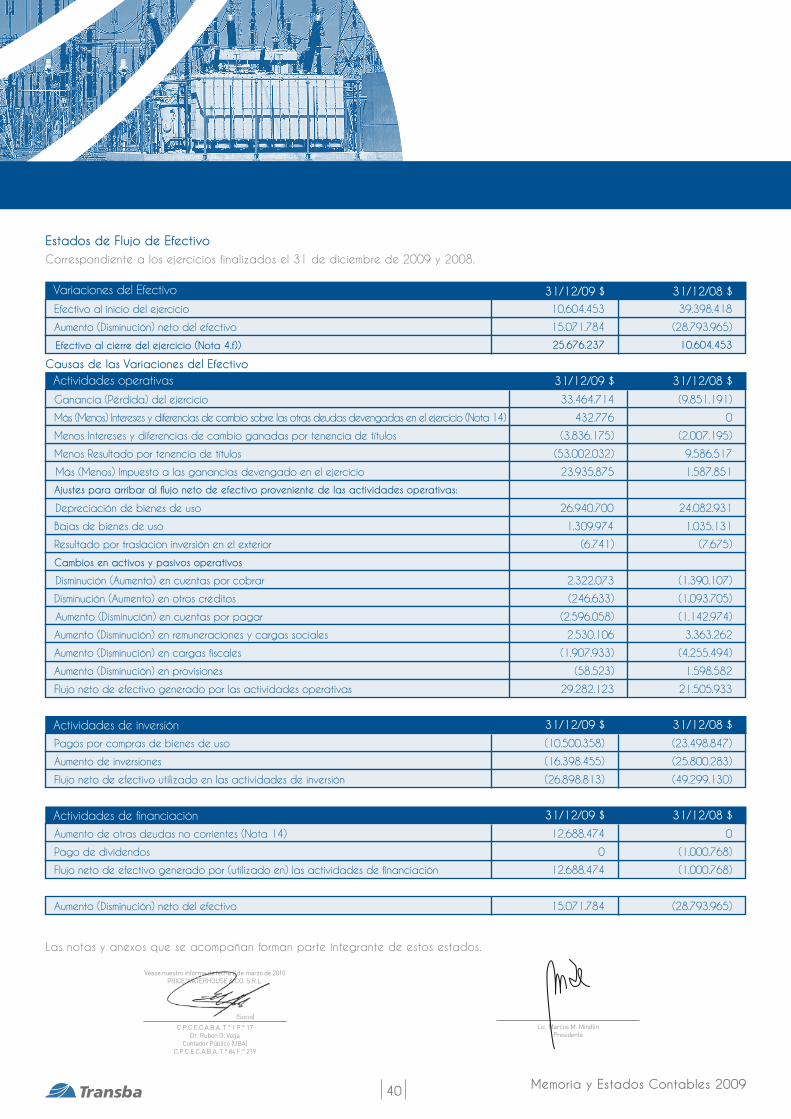

Resultado operativo ordinario

Fondos generados por (aplicados a) las actividades operativas

Fondos generados por (aplicados a) las actividades de inversión

Fondos generados por (aplicados a) las actividades de financiación

Total de fondos generados o aplicados durante el ejercicio

Resultados

Fondos

Resultado neto ordinario

Impuestos a las ganancias

Resultados financieros y por tenencia

Resultados extraordinarios

Subtotal

Resultado neto (ganancia/pérdida)

Otros ingresos y egresos

(2.543.000)

21.505.933

(49.299.130)

(1.000.768)

(28.793.965)

(8.236.340)

(1.587.851)

(5.720.340)

0

(9.851.191)

0

(8.263.340)

2008

2008

(7.671.881)

29.282.123

(26.898.813)

12.688.474

15.071.784

57.400.589

(23.935.875)

65.072.470

0

33.464.714

0

57.400.589

2009

2009

Administración y Finanzas

La Dirección de Administración y Finanzas continuó durante el año 2009

prestando los servicios administrativo-contables y dando soporte a las

áreas descentralizadas y las tres Regiones Norte, Sur y Atlántica de

Transba. Asimismo, desarrolló una mejora en los procesos, actualizando

diversos procedimientos administrativos, orientados al procesamiento

de las operaciones, al cumplimiento en tiempo y forma de las obliga-

ciones contables, impositivas vigentes y de los compromisos de pago

con nuestros proveedores y al control de gestión de la organización.

En el año 2009 la Dirección de Administración y Finanzas preparó la infor-

mación exigida en el Acta Acuerdo firmada con la UNIREN, y la información

correspondiente a la Resolución ENRE N° 550/2005 referente a Indicadores

Patrimoniales y Financieros, Indicadores Comerciales e Indicadores de Ex-

plotación en forma trimestral, presentando en tiempo y forma la misma.

Asimismo, en el año 2009 prosiguió el trabajo de la Auditoría Interna

de BDO, con el objetivo de asegurar la confiabilidad de los procesos

administrativos, contables y de control interno de la Sociedad.

Indices

Memoria y Estados Contables 2009

11

En el ámbito de los Servicios Informáticos, durante el año 2009 ha

sido implementada la herramienta de Workflow del sistema SAP, la cual

permite la aprobación de Solicitudes de Compra, órdenes de Compra

y Recepción de Mercaderías en forma digital, se han realizado mejoras

y adecuaciones necesarias y se ha comprobado el correcto fun-

cionamiento del mismo y la optimización de los procesos.

Asimismo comenzó a utilizarse el módulo de Activos Fijos en el sistema

SAP obteniendo del mismo la información contable, impositiva y de

gestión necesaria para el cumplimiento de las respectivas normas.

En mayo de 2009 Transba acordó con CAMMESA los términos de un

financiamiento a 12 meses con 12 meses de gracia, basado en los

términos de la Resolución de la SE N° 146/2002 que contempla el finan-

ciamiento para generadores y transportistas de sus gastos operativos y

mantenimiento de equipos y repuestos. Los montos de dichos acuerdos

se corresponden con los montos retroactivos adeudados por las cláu-

sulas del convenio firmado con la UNIREN. El monto involucrado origi-

nalmente fue de $ 30,0 millones. En enero se firmó una adenda de ese

contrato, extendiendo el plazo en 12 meses y el monto en $ 12,0 millones.

El desembolso de los montos solicitados está sujeto a la disponibilidad

de fondos por parte de la Secretaría de Energía de la Nación.

En agosto de 2009 Transba solicitó autorización al ENRE para capi-

talizar la cuenta ajuste de capital y la reducción voluntaria de capi-

tal por un monto de $ 66,25 millones. Dicha solicitud fue debidamente

aprobada por ENRE en diciembre de 2009 con la única restricción de

que dicho monto sea pagado en especie.

Recursos Humanos

Relaciones Industriales

Durante el presente ejercicio las relaciones laborales fueron signadas

fundamentalmente por las negociaciones salariales marcadas por el

proceso inflacionario. En ese sentido Transba ha logrado acuerdos

con FATLYF prestando especial atención en la Equidad Interna sin

perder de vista la Competitividad Externa.

En ese sentido se continuó con el monitoreo del mercado en materia

salarial a través del Club de Energía agregándose nuevas Empresas

con el fin de mejorar la muestra en un tema tan sensible como es la

administración de compensaciones, remuneraciones y beneficios.

Asimismo, se han acordado y extendido convenios en función de la

necesidad de mejorar el rendimiento y la productividad de las tareas,

permitiendo aplicar métodos de compensación basados en la pro-

ductividad y la ejecución de objetivos determinados, obteniendo

rendimientos superiores a los estándares del mercado.

Se efectuó el seguimiento y control tanto de gastos como de dotación

e ingresos del presupuesto del año 2009 y se concluyó con la confec-

ción del presupuesto para el año 2010.

El año 2010 se proyecta muy activo en materia de relaciones laborales

ya que al fenómeno inflacionario se le agregará la puja distributiva

debido al retorno del crecimiento del PBI, situación que alentará aún

más la solicitud de las Entidades Gremiales por recomposición salarial

y a la cual seguramente el Estado Nacional no será ajeno.

A esta situación que damos cuenta se la añaden otros factores que

cada vez aparecen con mayor fuerza y frecuencia en el modelo de

representación sindical y convencional en Argentina, nos referimos a

los “conflictos intersindicales” que se traducen en disputas entre sindi-

catos por el universo de representación, los “conflictos intrasindicales”,

es decir, aquellos hacia adentro de cada sindicato y por último los

trabajadores que se encuentran representados por una entidad sindi-

cal a la cual no reconocen y a su vez se ven representados por otros

trabajadores que intentan formar nuevas entidades sindicales.

Por último entendemos que las rondas de negociación salarial se ini-

ciaran en forma sustancial a partir del mes de marzo, mes en el que se

vencen prácticamente la mayoría de los acuerdos salariales pactados

durante el corriente año.

Desarrollo de Recursos Humanos y Servicios Generales

Durante el presente ejercicio en materia de capacitación técnica

Memoria y Estados Contables 2009

hemos implementado el Programa de Capacitación Técnica denominado

“Compartiendo Experiencias”, el cual fue dictado por colaboradores in-

ternos de la compañía, cuya finalidad fue compartir los conocimientos

técnicos de nuestros profesionales. Los Talleres realizados fueron: Simu-

lación de transitorios mediante ATP para ensayo de protecciones, Esta-

bilidad y Control de Sistemas de Potencia, Aplicaciones a la Operación

del SADI, Mercado Eléctrico e Implementación y uso de MANTEC.

Asimismo, continuando con el desarrollo de nuestro personal, hemos reali-

zado “Talleres Internos de Capacitación” dictados por colaboradores

de nuestra empresa, estos fueron: Ingeniería para no Ingenieros, Merca-

do Regulatorio y Seguridad Higiene y Medio Ambiente, Taller de Protec-

ciones Niveles I y II, Talleres de actualización del sistema SAP, Presupuesto

y Control Presupuestario como herramienta de gestión, Curso de Redes,

Taller de Generación Eólica. El objeto de los Talleres fue profundizar los

conocimientos técnicos e inherentes al negocio de la compañía.

En materia de capacitación en managment, y por quinto año consecu-

tivo, se ha llevado a cabo el “Programa de Formación Directiva”, de

carácter anual, con sistema de evaluación individual y grupal, dirigida

a aquellos Profesionales Jóvenes y Jóvenes Profesionales de la empresa

cuyo potencial, amerite su concurrencia al Programa.

Por otra parte hemos implementado, la realización de “entrevistas per-

sonales” dirigidas a Áreas claves de la empresa. Como resultado del

análisis integral de las mismas, hemos realizado un Taller de Comu-

nicación Eficaz y otro sobre Integración Generacional, a cada

área respectivamente.

En el marco del “Programa de Jóvenes Profesionales”, se ha realizado

por segundo año consecutivo, la actividad de “Assessment Center”,

cuya finalidad fue proporcionar una visión objetiva sobre la expe-

riencia, logros, motivación y competencias personales de nuestros

jóvenes profesionales y profesionales jóvenes, de acuerdo a las com-

petencias claves de la Compañía.

Por otro lado continuamos con el Programa de “Evaluación de Desem-

peño por Competencias 360°”, para el nivel de Directores, Gerencial y

de Jefaturas, que ha sido informatizado en su totalidad. A su vez hemos

concluido con la primera etapa de la informatización del sistema de

Evaluación por Competencias y Objetivos para el resto del personal.

Con respecto a Comunicaciones Internas, hemos continuado con la edición

de la Revista Energía Interior, emitida en forma trimestral. Como resultado de

una encuesta realizada sobre una muestra de la población organizacional,

hemos agregado una nueva herramienta comunicacional, el Diario Mural en

forma mensual, publicando los sucesos cotidianos de la Compañía.

Salud, Seguridad en el Trabajo y Medio Ambiente

En materia de SSTMA uno de los principales objetivos encarado por la So-

ciedad en el presente año, fue el afianzamiento definitivo de la Directriz ILO

OSH 2001, correspondiente a la implementación del Sistema de gestión de

Salud y Seguridad en el Trabajo, emitida por la Organización Internacional

del Trabajo (OIT), dentro de este marco se destaca la participación activa

de los trabajadores en la gestión a través de los comités mixtos de salud

y seguridad en el Trabajo, el segundo objetivo se orientó a continuar con

el Programa de Promoción de la Salud, con el objeto de mejorar el estado

de salud y expectativa de vida de los empleados, mayor nivel de bienestar,

impulsar cambios de conducta, disminuir el porcentaje de enfermedades y

accidentes y desarrollar sentimientos de pertenencia.

Se ha mantenido con grado satisfactorio el Proceso de Mejoramiento de

la seguridad Basada en el Comportamiento, lo cual ha permitido definir

que la línea de mando realice sistemáticamente observaciones planeadas

y el área de Seguridad, Salud Ocupacional y Medio Ambiente, observa-

ciones tuteladas, arrojando resultados satisfactorios en lo relacionado al

involucramiento de todos los niveles en los temas de salud y seguridad.

Los resultados a nivel siniestralidad son satisfactorios y demuestran la

efectividad de las acciones tomadas, considerando que el sistema

de Gestión mencionado se encuentra en mejoramiento permanente,

tal cual lo indican los resultados de las auditorías internas realizadas,

como así también la comparativa de los índices de la Sociedad con

otras 23 empresas del sector correspondiente a Latinoamérica.

Se destacan los resultados obtenidos tanto en personal propio como

así también contratistas, quienes a través de acompañamiento, ca-

12 Memoria y Estados Contables 2009

13

pacitación y controles han logrado índices de siniestralidad muy

satisfactorios, que destacan a la Sociedad en Latinoamérica, bajo

la visión de la Responsabilidad Social Eempresaria.

En el presente año, se afianzó la aplicación del Programa de Score de

Riesgo Cardiovascular a todos los exámenes médicos periódicos, realiza-

dos de acuerdo al cronograma de Salud Ocupacional, segmentando a

la población con bajo, moderado y alto riesgo cardiovascular, actuando

sobre ellos, mediante entrevistas de prevención y seguimiento.

Con relación a los temas medioambientales, podemos decir que

seguimos trabajando en pos de una mejora continua, en el año

hemos hecho foco en el mantenimiento de los estándares y fuerte-

mente en medidas que nos ayudaron a minimizar impactos futuros en

los proyectos de Obras en ejecución, trabajando en los EIA sobre

cambio de trazas y nuevas metodologías en fijar las características

de las futuras Franjas de Servidumbre desde la óptica de un impac-

to sostenible que vincula Ambiente y posibilidad de operación.

Otro de los hitos importantes del año, fue poner al la sociedad en

la categoría de Libre de PCB´s, ambas compañías han descontami-

nado todos los transformadores que se encontraban contaminados

con PCB´s, lo que indica que la sociedad no posee transformadores

contaminados con PCB´s en función a lo que indican los estándares

Internacionales y fija la legislación a nivel nacional.

Gestión Operativa

Equipamiento COTDT

En el mes de marzo, se pusieron en servicio nuevas consolas telefónicas,

las que se ampliaron en septiembre con un sistema de agenda de

discado automático por pantalla de PC.

Operación Descentralizada

En agosto, el Centro Operativo Regional Bragado, pasó a operar sólo

para emergencias. En condiciones habituales, las Estaciones Transfor-

madoras de su área, son operadas y supervisadas en su totalidad por

el COTDT. Esta modalidad en Bragado se suma a la vigente en el COR

Olavarría desde el 2008.

Los COR’s Bahía Blanca y San Nicolás continúan operando sus áreas

de influencia.

Habilitación de Operadores

La Red se opera con 185 personas habilitadas, entre personal del COTDT,

operadores de los COR´s, técnicos de ET y técnicos de mantenimiento.

órdenes de Servicio

Se presentaron ante CAMMESA, las siguientes actualizaciones:

Orden de Servicio Nº2: Códigos de identificación de estaciones y

equipos de Transba.

Anexo 1 de la OS Nº2: Códigos y características de equipos que

conforman la Red de Transba.

Orden de Servicio Nº 4: Terminología utilizada en la Operación de la

Red de Transba.

Orden de Servicio Nº 06: Operación de la Red de Transba.

Anexo 1 de la OS Nº 06: Configuraciones Habituales de Estaciones de

la Red de Transba.

Orden de Servicio Nº 12: Desconexión Automática de Carga por Sub-

tensión en Estaciones Transformadoras del nodo Bragado.

Capacitación

En los meses marzo y noviembre se dieron cursos de capacitación,

para la habilitación de nuevos Técnicos de Estaciones Transforma-

doras, de acuerdo con el proceso de habilitación requerido por el

Procedimiento Técnico 15 de CAMMESA.

Memoria y Estados Contables 2009

14

A partir del mes de septiembre se encuentran en capacitación y prác-

tica operativa tres nuevos agentes en el COTDT, incorporados para

ampliar el plantel de Operadores.

Personal de Operación del COTDT participó de jornadas sobre:

Concientización y Capacitación de Seguridad Pública (19/02/2009).

Gestión de la Calidad, “Enfocando la Gestión hacia la Norma ISO

9001 versión 2008” (26/11/2009).

“Situación y perspectivas de la operación del SADI”; CAMMESA, Pérez,

Pcia. de Santa Fe (06/11/2009).

Administración de Redes de Operación

Se habilitó el sistema de cálculos en el SOTR en el COTDT, lo cual

permitió realizar una serie de mejoras en los displays operativos, tales

como resaltar equipos desenergizados e indicar en tiempo real el por-

centaje de carga en cada transformador.

Se mantuvo actualizado el SOTR con la incorporación de nuevas ET

y Centrales.

Ingeniería de Operación

Se realizaron todos los estudios eléctricos requeridos para condiciones es-

peciales de operación del sistema eléctrico, para la instalación de nuevos

equipamientos y para la verificación de estabilidad ante condiciones N-1.

Se confeccionaron los siguientes informes:

Reuniones Operativas

18/02, 10/06, 19/08 y 09/12/2009: Reuniones de Coordinación de

Mantenimientos, organizadas por CAMMESA, con la participación

de Generadores, Transportistas y Transportistas por Distribución Troncal.

14/05/2009: Reunión de análisis de la puesta en servicio de la futura ET

SIDERAR, organizada por Transba, en San Nicolás, Prov. de Buenos Aires.

03/06/2009: Situación Operativa del SADI, organizada por CAMMESA,

en Sede Buenos Aires, con la participación de Gerentes y Jefes de

Operación del SADI.

05/06/2009: Ingreso de nueva Central Pinamar, organizada por Transba,

en Sede Central, con la participación de ENARSA y Sullair.

03/09/2009: Operación del área Atlántica en la temporada 2009/10,

organizada por CAMMESA, en Sede Buenos Aires, con la participación

de EDEA, Centrales de la Costa y ENARSA.

08/10/2009: Operación del área Atlántica en la temporada 2009/10,

organizada por el Ministerio de Infraestructura de la Prov. de Buenos

Aires, en La Plata, con la participación de EDEA, Centrales de la Costa

y Cooperativas del área.

16/12/2009: Operación del área Atlántica en la temporada 2009/10

y de la ET Monte, solicitada por EDEA, en EDEA Mar del Plata.

Programación de la Operación

Durante el transcurso del año 2009, se gestionaron 5.246 Licencias de

Trabajo, con los Usuarios y Transportistas vinculados a la Red, para

efectuar el mantenimiento de los equipos, de las cuales 4.490 (86%)

fueron coordinadas y autorizadas para su realización.

Gestión de la Calidad

Durante el transcurso del año 2009, se alcanzaron los objetivos

13-01-09

26-02-09

14-01-09

27-05-09

10-06-09

22-06-09

02-07-09

Cálculo de la potencia de cortocircuito en la ET Luján.

Factibilidad de conexión de nueva demanda en la ET Pedro Luro.

Determinación de la configuración habitual de la nueva ET SIDERAR.

Escenario previsto para el área Atlántica verano 2009-10.

Determinación de la posición de tap óptima para el transformador de bloque de la TG 14 de Villa Gesell.

Estudio de viabilidad operativa del área atlantica para reparación de torres de la cuádruple terna en Necochea.

Actualización de ajustes de reles de subtensión del sistema DAC del área Centro.

Memoria y Estados Contables 2009

15

establecidos por la Dirección General para el Sistema Integrado de

Gestión, a saber:

........Mantener y Consolidar el compromiso con la Cultura de la Calidad, la

preservación del Medio Ambiente, el resguardo de la Seguridad Pública y

la Mejora Continua, acorde a la Visión, Misión y Valores Corporativos.

Durante el año 2009 se desarrollaron en las Direcciones, Gerencias y Áreas

Operativas los Planes de Capacitación y Concientización planificados,

con una alta participación de todos los niveles de la Organización, se

enfocó principalmente la atención en la actualización de lo aspectos

normativos para la Re-Certificación ISO 9001:2008 en noviembre de

este año y en la gestión efectiva de los Grupos de Mejora.

En este ejercicio anual y en base a las directivas de la Dirección General

para la optimización de recursos, los cursos tuvieron una duración de

un día, en cada Gerencia Regional y Emplazamientos Operativos de

TRANSENER y TRANSBA.

........Sostener y Mejorar la Gestión Integrada de los Sistemas ISO

9001/14001 de TRANSENER – TRANSBA, en el marco de cumplimiento

de la Política de la Calidad, la Política Ambiental y la Política de Segu-

ridad Pública de la Organización.

De acuerdo con las Políticas asumidas por la Organización y la Gestión

Integrada de los Sistemas, durante el transcurso del año se continuó

con la optimización de las herramientas de aplicación, disponibles en

el Portal de Intranet de Gestión de la Calidad.

Asimismo se desarrolló una nueva versión del CD Intranet con la inter-

fase actual de Intranet, para todos los emplazamientos sin acceso

a la Red Corporativa, contribuyendo a simplificar su utilización y la

minimización del uso de papel.

........Actualizar y Re-Certificar el Sistema de Gestión de la Calidad de

TRANSENER y TRANSBA de acuerdo a la Norma ISO 9001:2008 antes

del vencimiento de la vigencia en curso.

En noviembre del presente año se logró la Re-Certificación del Sistema de

Gestión de la Calidad de acuerdo a la Norma ISO 9001 Versión 2008.

........Mantener las Certificaciones ISO 9001/14001 del Sistema Integrado

de Gestión de TRANSENER y TRANSBA, superando las Auditorias Externas.

Durante el presente año, se superaron con éxito las Auditorias Externas

de Mantenimiento de las Certificaciones de Calidad (ISO 9001) y

Medio Ambiente (ISO 14001).

........Desarrollar e Integrar al Sistema de Gestión actual, los aspectos

correspondientes a la Norma Internacional OHSAS 18001 para su

oportuna certificación.

Durante el presente año se incorporó al Proceso de Auditorias / Inspec-

ción de Instalaciones, la verificación de aspectos correspondientes a

Seguridad y Salud en el Trabajo (SST), adicionándolos a los aspectos

de Calidad (ISO 9001), Medio Ambiente (ISO 14001) y Seguridad Pú-

blica (Res. ENRE 57/2003) habituales.

........Mantener la orientación de la Gestión Empresaria en función de la

satisfacción de las expectativas de los Clientes, en base a los resulta-

dos de las evaluaciones del servicio prestado, tendiendo a la mejora.

Con el objetivo de optimizar la Evaluación del Servicio Brindado al

Cliente Externo, se desarrolló para las Direcciones y Gerencias de

TRANSENER y TRANSBA, una nueva herramienta de evaluación sopor-

tada en una plataforma en Internet y ejecutada en forma centralizada

desde Gestión de la Calidad, los resultados correspondientes se in-

cluirán en el primer informe de Revisión por la Dirección del año 2010.

......Reforzar y sostener el compromiso de la Organización con la Res-

ponsabilidad Social Empresaria y con los Principios del Pacto Global.

Se presentaron a la Red de Pacto Global, las Comunicaciones de Pro-

greso correspondientes al año 2009 donde se informan las acciones

desarrolladas durante el último año por la Organización en base a los

10 Principios del Pacto Global, que sostienen el compromiso asumido

por TRANSENER y TRANSBA.

Se continuaron desarrollando Proyectos Sociales iniciados por los emplea-

dos de la Compañía en todo el ámbito de la República Argentina donde

la Organización opera, , como así también las Actividades de Concien-

tización y Visitas a Emplazamientos Operativos de las Compañías.

Es de destacar el incremento de Proyectos Sociales presentados y

el fuerte compromiso que asumen los empleados en la elaboración y

ejecución de cada uno de los proyectos que inician.

........Consolidar la gestión de los grupos de mejora, mediante la concien-

tización y capacitación, para utilización efectiva de los indicadores de

Memoria y Estados Contables 2009

........Se realizó una masiva actualización de documentos de TRANSENER

y TRANSBA de conformidad a la nueva Norma ISO 9001 Versión 2008,

y a las necesidades particulares de cada Área de la Compañía.

........Se habilitaron según PT -15 de CAMMESA, 11 Operadores del Sistema

de Transporte de la Compañía.

........Actualización de toda la información correspondiente a Gestión

de la Calidad, disponible en la página de INTRANET e INTERNET de

ambas Compañías.

........Mejora y ampliación del alcance de Intranet-Local mediante CD,

que emula la conexión con la Red Informática, para el uso en campo

de las herramientas de Gestión y Aplicaciones del Sistema Integrado

ISO 9001-14001-SP-SST.

Se realizó la emisión de la versión 28 del CD con el mismo formato

de la Intranet.

16

comportamiento de los procesos esenciales de la Organización.

En las actividades desarrolladas en los talleres de Capacitación /

Concientización “Enfocando la Gestión hacia la Norma ISO 9001 Versión

2008”, se puso especial énfasis en la gestión efectiva de los Grupos de

Mejora, mediante el desarrollo de trabajos prácticos para el análisis y

resolución en equipo de situaciones/desvíos reales detectadas “en cam-

po” y evidenciadas a través de los Indicadores de Comportamiento.

El resultado de los trabajos grupales se concretó en la formalización

de Propuestas de Mejora, que Gestión de la Calidad agrupará en

forma consolidada para su implementación/derivación a las Áreas-

Sectores correspondientes e informará adecuadamente.

Otros Logros:

........Se llevaron a cabo las Auditorias Internas del Sistema de Gestión de

Calidad ISO 9001 de Transener Internacional.

........Se superaron con éxito las Auditorías Externas de Mantenimiento del

Sistema de Gestión ISO 9001, por parte del ENTE Certificador BVC, en

Transener Internacional.

Total de Documentos actualizados / emitidos

Transener

Transba

64

55119

Memoria y Estados Contables 2009

17

Evolución de No Conformidades

Evaluación del Servicio al Cliente Externo

Se encuentran en desarrollo las Evaluaciones del Servicio Prestado al Cliente externo para las Direcciones y Gerencias de TRANSENER y TRANSBA.

Parámetros de Comportamiento del Sistema Integrado

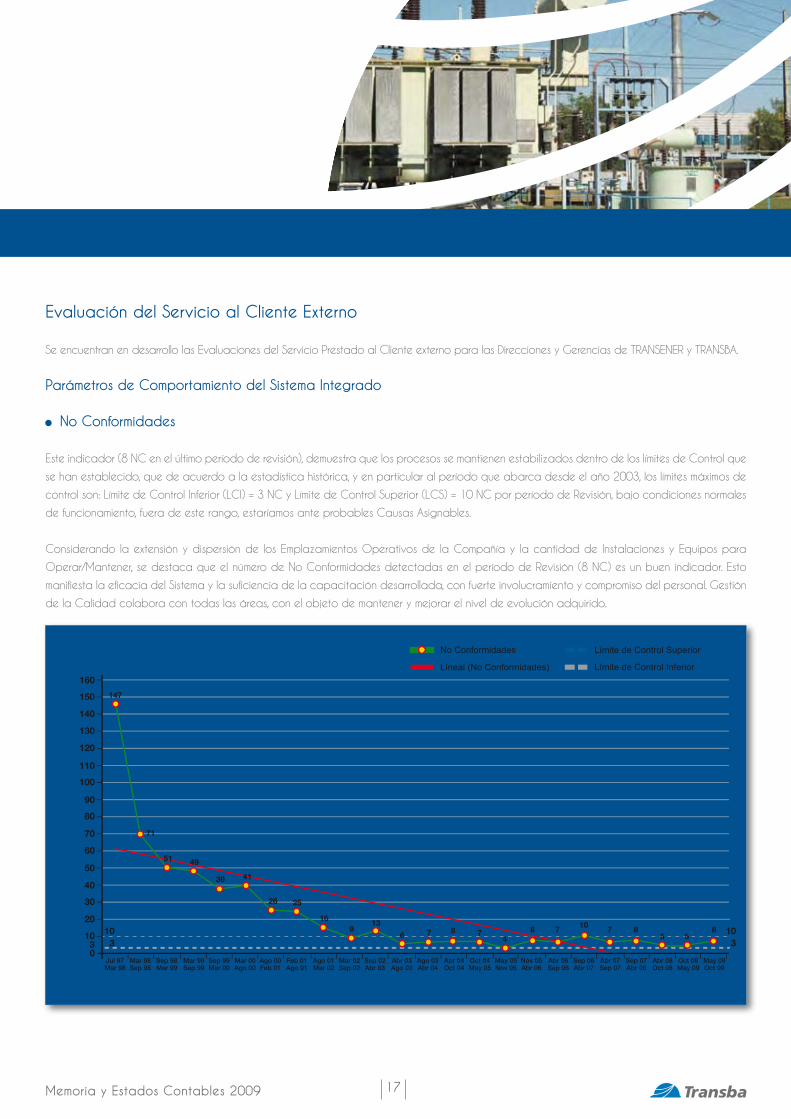

........No Conformidades

Este indicador (8 NC en el último período de revisión), demuestra que los procesos se mantienen estabilizados dentro de los límites de Control que

se han establecido, que de acuerdo a la estadística histórica, y en particular al período que abarca desde el año 2003, los límites máximos de

control son: Límite de Control Inferior (LCI) = 3 NC y Límite de Control Superior (LCS) = 10 NC por período de Revisión, bajo condiciones normales

de funcionamiento, fuera de este rango, estaríamos ante probables Causas Asignables.

Considerando la extensión y dispersión de los Emplazamientos Operativos de la Compañía y la cantidad de Instalaciones y Equipos para

Operar/Mantener, se destaca que el número de No Conformidades detectadas en el período de Revisión (8 NC) es un buen indicador. Esto

manifiesta la eficacia del Sistema y la suficiencia de la capacitación desarrollada, con fuerte involucramiento y compromiso del personal. Gestión

de la Calidad colabora con todas las áreas, con el objeto de mantener y mejorar el nivel de evolución adquirido.

Memoria y Estados Contables 2009

18 Memoria y Estados Contables 2009

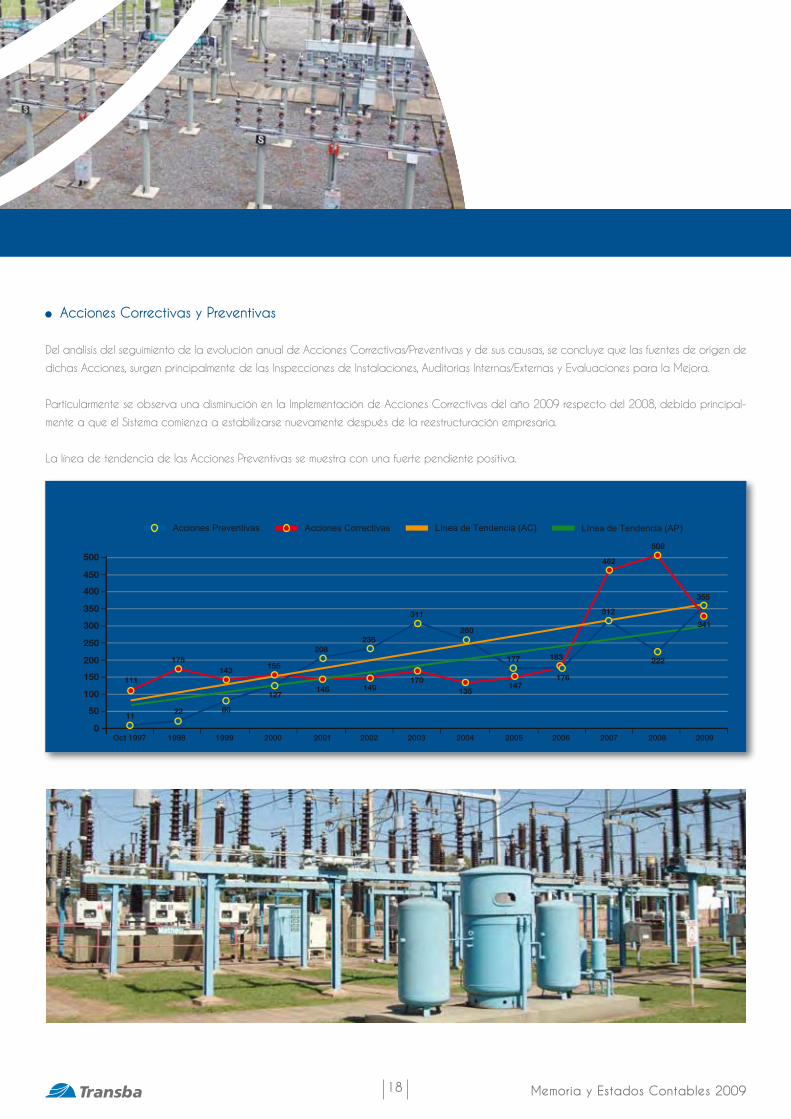

........Acciones Correctivas y Preventivas

Del análisis del seguimiento de la evolución anual de Acciones Correctivas/Preventivas y de sus causas, se concluye que las fuentes de origen de

dichas Acciones, surgen principalmente de las Inspecciones de Instalaciones, Auditorias Internas/Externas y Evaluaciones para la Mejora.

Particularmente se observa una disminución en la Implementación de Acciones Correctivas del año 2009 respecto del 2008, debido principal-

mente a que el Sistema comienza a estabilizarse nuevamente después de la reestructuración empresaria.

La línea de tendencia de las Acciones Preventivas se muestra con una fuerte pendiente positiva.

Evaluación Anual de Acciones Correctivas - Preventivas ISO 9001 / ISO 14001 / SST

19Memoria y Estados Contables 2009

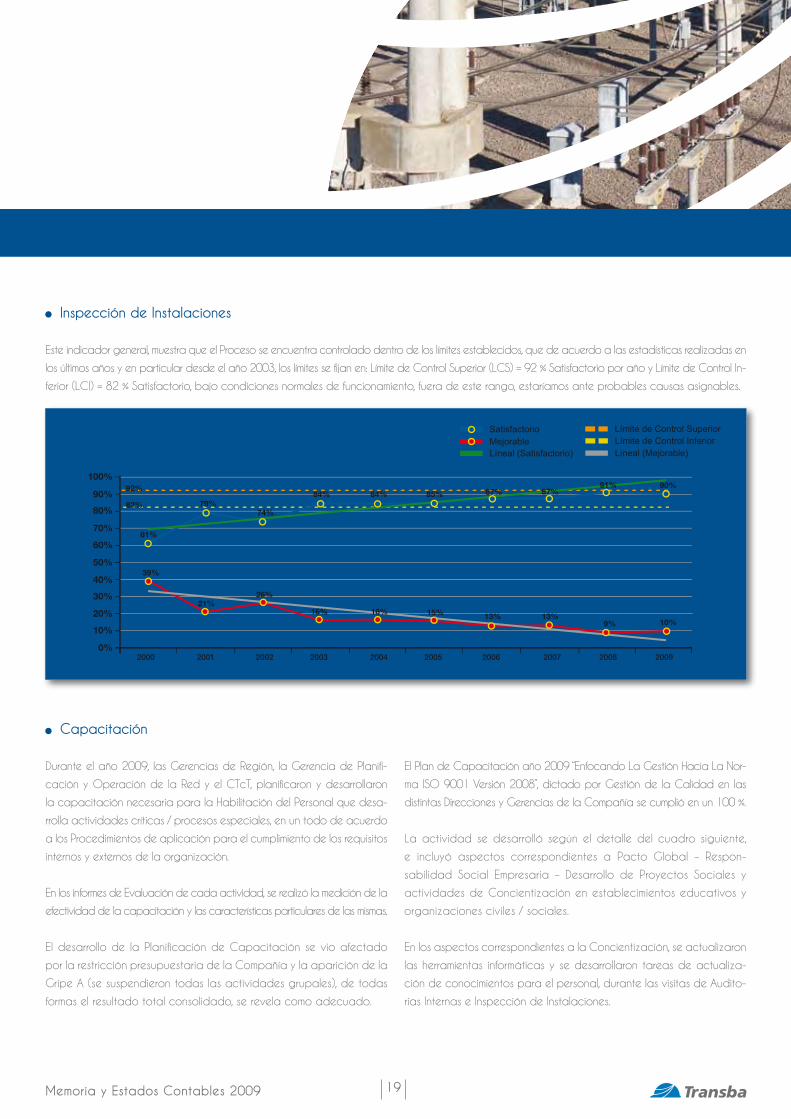

........Inspección de Instalaciones

Este indicador general, muestra que el Proceso se encuentra controlado dentro de los límites establecidos, que de acuerdo a las estadísticas realizadas en

los últimos años y en particular desde el año 2003, los límites se fijan en: Límite de Control Superior (LCS) = 92 % Satisfactorio por año y Límite de Control In-

ferior (LCI) = 82 % Satisfactorio, bajo condiciones normales de funcionamiento, fuera de este rango, estaríamos ante probables causas asignables.

Inspección de Instalaciones - Transba Diagrama de Tendencia Porcentual - Puntos Satisfactorios vs. Puntos Mejorables

........Capacitación

Durante el año 2009, las Gerencias de Región, la Gerencia de Planifi-

cación y Operación de la Red y el CTcT, planificaron y desarrollaron

la capacitación necesaria para la Habilitación del Personal que desa-

rrolla actividades críticas / procesos especiales, en un todo de acuerdo

a los Procedimientos de aplicación para el cumplimiento de los requisitos

internos y externos de la organización.

En los informes de Evaluación de cada actividad, se realizó la medición de la

efectividad de la capacitación y las características particulares de las mismas.

El desarrollo de la Planificación de Capacitación se vio afectado

por la restricción presupuestaria de la Compañía y la aparición de la

Gripe A (se suspendieron todas las actividades grupales), de todas

formas el resultado total consolidado, se revela como adecuado.

El Plan de Capacitación año 2009 “Enfocando La Gestión Hacia La Nor-

ma ISO 9001 Versión 2008”, dictado por Gestión de la Calidad en las

distintas Direcciones y Gerencias de la Compañía se cumplió en un 100 %.

La actividad se desarrolló según el detalle del cuadro siguiente,

e incluyó aspectos correspondientes a Pacto Global – Respon-

sabilidad Social Empresaria – Desarrollo de Proyectos Sociales y

actividades de Concientización en establecimientos educativos y

organizaciones civiles / sociales.

En los aspectos correspondientes a la Concientización, se actualizaron

las herramientas informáticas y se desarrollaron tareas de actualiza-

ción de conocimientos para el personal, durante las visitas de Audito-

rias Internas e Inspección de Instalaciones.

20

Gerencia de Región Atlántica

Área

01/10/2009

Fecha

26

Cant. de personas

Comcretado

Estado

Necochea

Lugar

Gerencia de Región Sur 07/08/2009 26 ComcretadoBahía Blanca

Gerencia de Región Norte Distrito Bragado - Laboratorio

Gerencia de Región Norte Distrito San Nicolás - Laboratorio

Personal de Sede GPOR- GM - GdeM - GRM

13/08/2009

29/10/2009

26/11/2009

31

34

18

Comcretado

Comcretado

Comcretado

Bragado

San Nicolás

Buenos Aires

Programa de capacitación 2009 ENFOCANDO LA GESTIóN HACIA LA NORMA ISO 9001 versión 2008

Los siguientes cuadros muestran la Planificación y Cumplimiento:

........Conciencia y Compromiso

La toma de Conciencia por parte del Personal y su involucramiento en la

Mejora Continua del Sistema Integrado de Gestión, se ve materializada

en la estabilización de No Conformidades detectadas, tendencia satis-

factoria en el indicador de Inspección de Instalaciones y actividades

para la Mejora Continua desarrolladas durante el año 2009, estos Indi-

cadores se mantienen Controlados dentro de los Límites establecidos.

El Compromiso con la Cultura de la Calidad, el Cuidado del Medio Am-

biente y el Resguardo de la Seguridad Pública por parte de la Organi-

zación, fue el elemento determinante para superar exitosamente las Audi-

torías Externas de los Sistemas ISO 9001, 14001 y Seguridad Pública.

........Pacto Global - Responsabilidad Social Empresaria

........Durante el año 2009 se ejecutaron y/o se encuentran en ejecución un total

de 10 Proyectos Sociales presentados por los empleados de la Compañía,

en el marco de las Líneas de Acción pautadas por la Dirección General.

........Se elaboró para su puesta en vigencia la “Guía para la pre-

sentación de Proyectos Sociales y Actividades de Responsabilidad

Social Empresaria” a fin de establecer la metodología a seguir y la

toma de conciencia al personal, para el adecuado desarrollo de

las actividades de Responsabilidad Social en la Compañía.

........Se continuó con el desarrollo de las Actividades de Concientiza-

ción en establecimientos educativos y organizaciones civiles / sociales

fortaleciendo la difusión de la Seguridad Pública y la preservación

del Medio Ambiente; como así también se recibieron visitas de esta-

blecimientos educativos a distintos emplazamientos de la Compañía

garantizando: orientación técnica vocacional, asistencia de especiali-

dades, comunicación del alcance de la actividad de la Organización,

proyección de la prestación del servicio hasta el usuario final, etc.

........En Transba se ejecutaron 25 Proyectos Sociales contabilizadas

desde el año 2005, cuando se inicia el Sistema de Responsabilidad

Social Empresaria.

........Los datos y registros correspondientes se encuentran disponibles en

Intranet, en el portal de Gestión de la Calidad “RSE – Pacto Global”.

Los Objetivos aprobados por la Dirección General para el próximo año son:

Objetivos del Sistema de Gestión ISO 9001 / 14001 Año 2010

........Mantener y Reforzar el compromiso con la Cultura de la Calidad, la

preservación del Medio Ambiente, el resguardo de la Seguridad Pública

y la Mejora Continua, acorde a la Visión, Misión y Valores Corporativos.

........Mantener y Mejorar la Gestión Integrada de los Sistemas ISO

9001/14001 de TRANSENER – TRANSBA, en el marco de cumplimiento

de la Política de la Calidad, la Política Ambiental y la Política de

Seguridad Pública de la Organización.

........Sostener las Certificaciones ISO 9001/14001 del Sistema Integrado de

Gestión de TRANSENER y TRANSBA, superando las Auditorias Externas.

Memoria y Estados Contables 2009

21

........Re-Certificar el Sistema de Gestión Ambiental de TRANSENER y TRANSBA

de acuerdo a la Norma ISO 14001:2004 antes del vencimiento de la

vigencia en curso.

........Consolidar, en la medida de las posibilidades, la integración de los as-

pectos correspondientes a la Norma Internacional OHSAS 18001 al Sistema

de Gestión actual, para su implementación formal y futura Certificación.

........Reforzar el enfoque de la Gestión Empresaria en la satisfacción de las

expectativas de los Clientes, conforme a los resultados de las evalua-

ciones del servicio brindado, con orientación en la mejora continua.

........Fortalecer el compromiso de todos los miembros de la Organización, con

la Responsabilidad Social Empresaria y los Principios del Pacto Global.

........Continuar con la actividad de concientización y capacitación de

los Grupos de Mejora, para la toma de conciencia y mejora actitudi-

nal, en función de los indicadores de comportamiento de los procesos

de la Organización.

Gestión de Mantenimiento

Calidad de Servicio

En el ejercicio 2009 todos los indicadores de calidad de servicio

superaron las metas establecidas.

........El índice de “indisponibilidades forzadas de líneas” ha sido 1,62

(inferior a 1,8, fijado como objetivo).

........El indicador de desconexiones de transformadores ha sido 0,51

(inferior a 0,6 fijado como objetivo).

........La efectividad de protecciones e interruptores ha sido 95,44%

(superior a 95% fijado como objetivo).

........La ENS por fallas de TRANSBA fue de 9,88 x 10E-5, es decir

levemente inferior al objetivo de 10 x10E-5.

Índice de Indisponibilidades Forzadas en Líneas

Actualizado al mes de: Diciembre

Desconexiones de Transformadores Año 2009

Actualizado al mes de: Diciembre

........Las penalizaciones se incrementaron el 42% pasando de 690,38 miles

de pesos anuales (Dic’08) a 981,58 miles de pesos anuales (Dic ’09).

Memoria y Estados Contables 2009

22

Plan de Mantenimiento

Con la programación estacional de mantenimiento se alcanzó el

98,3% cumplimiento en “líneas y estaciones transformadoras” y el 96,4%

en transformadores. Se debe destacar la creciente dificultad para

disponer de instalaciones para mantenimiento, debido a la falta de

reserva de transmisión y transformación.

En cuanto a la planificación, no incluida en la programación esta-

cional de CAMMESA, se efectuó lo siguiente:

........Recorrido aéreo: Dos recorridos completos al sistema de TRANSBA

para toma de novedades y su posterior intervención (100% del total

planificado). Recorrido de 1.367 Km de líneas para relevamiento de-

tallado de novedades y posterior contratación de reparaciones.

........Recorridos preventivos en avión, de las líneas más críticas del Distrito.

........Termografías de líneas aéreas: Se efectúan termografías de las

líneas categoría “A” y “B” con cargas importantes y también aquellas

“C” consideradas como muy críticas. Se cumplió el 100%.

........Termografías de EE.TT.: Se efectúan dos inspecciones termográfi-

cas anuales de todas las EE.TT. Se cumplió el 100%.

........Control de aceites de Transformadores: Se efectúa un control cro-

matográfico y ensayo químico cada dos años. Se cumplió el 100%.

........Mantenimiento de Conmutadores bajo Carga: En el año 2009 se

realizó el mantenimiento de 21 CCBBCC (100% de lo planificado).

Plan de Capacitación

Metas 2009 de capacitación:

........Desarrollar métodos de trabajo a potencial en EETT mediante el

empleo del andamio aislado, según necesidades de servicio. Por ejem-

plo: Desconexión de equipos de barras de 132 kV, reparar puntos

calientes, etc. Se cumplió el 100%.

........Cumplir plan anual de capacitación de cuadrillas. Se cumplió el 65%

........Una reunión de nivelación por actividad. Se cumplió el 100%.

Detalles:En el transcurso del año 2009 se realizaron las siguientes actividades

de capacitación:

........Curso práctico de “Mantenimiento de interruptores EMA TR170”,

personal de TRANSENER y TRANSBA.

........Reunión técnica anual de Líneas.

........Reunión técnica anual de Laboratorios, TRANSENER y TRANSBA.

........Reunión técnica anual de EETT (transformadores), Transener y TRANSBA.

........Reuniones técnicas de GdeM, TRANSENER y TRANSBA.

........Reunión técnica anual de Telecontrol y comunicaciones.

........Taller de manejo de Mantec, Transba.

........Medidor de vibraciones (Zensol) para fallas en interruptores,

TRANSENER y TRANSBA.

........Colocación de puesta a tierra en líneas, en el campo de entre-

namiento ubicado en Bragado.

........Colocación de puesta a tierra en EETT, en el campo de entre-

namiento ubicado en Bragado.

En la actividad de “Reentrenamiento obligatorio de trabajos con

tensión” se desarrollaron las siguientes actividades TcT:

........Perfilado de aisladores (8 actividades).

........Puenteado de interruptores.

........Puentado de seccionadores de 220 kV, a potencial.

........Puenteado de seccionadores, fases laterales (4 actividades).

........Reemplazo de aisladores en líneas, a distancia (2 actividades).

Memoria y Estados Contables 2009

23

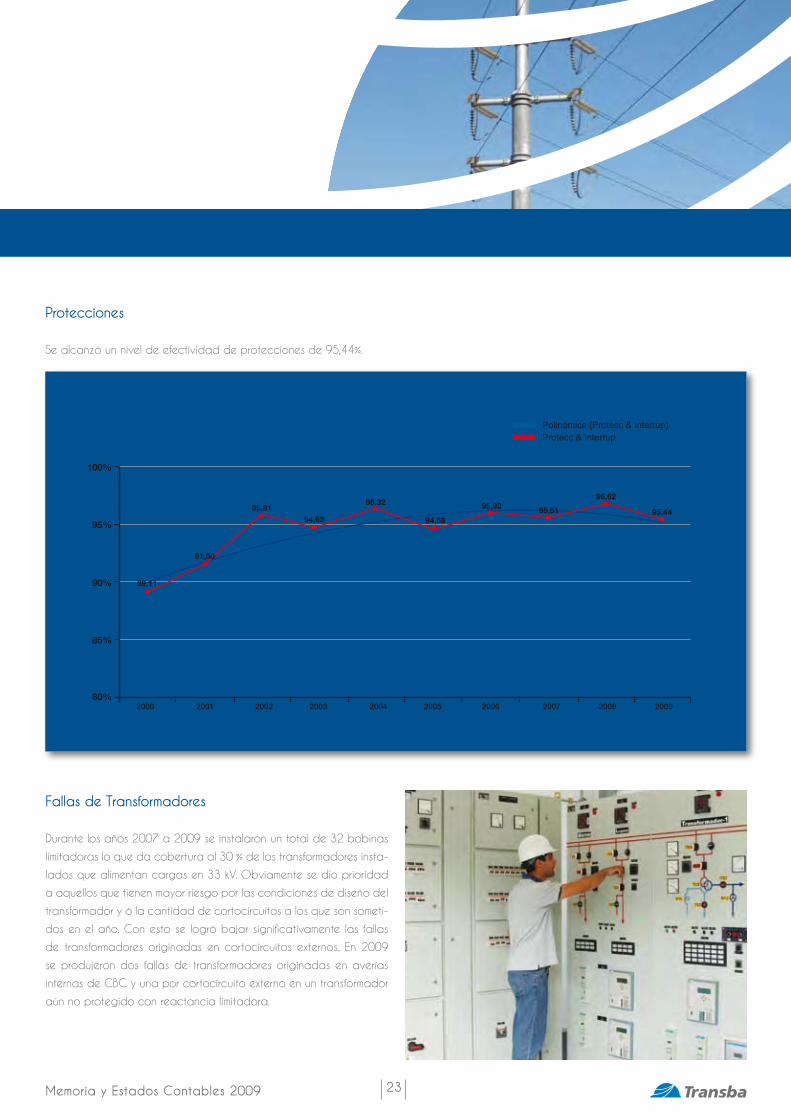

Protecciones

Se alcanzó un nivel de efectividad de protecciones de 95,44%.

Efectividad de Protecciones e Interruptores en Líneas de 132 kV

Fallas de Transformadores

Durante los años 2007 a 2009 se instalaron un total de 32 bobinas

limitadoras lo que da cobertura al 30 % de los transformadores insta-

lados que alimentan cargas en 33 kV. Obviamente se dio prioridad

a aquellos que tienen mayor riesgo por las condiciones de diseño del

transformador y ó la cantidad de cortocircuitos a los que son someti-

dos en el año. Con esto se logró bajar significativamente las fallas

de transformadores originadas en cortocircuitos externos. En 2009

se produjeron dos fallas de transformadores originadas en averías

internas de CBC y una por cortocircuito externo en un transformador

aún no protegido con reactancia limitadora.

Actualizado al mes de: Diciembre

Memoria y Estados Contables 2009

24

Averías Internas en Transformadores de TRANSBA

Mantec (programa de mantenimiento)

Se ha continuado durante el 2009 con la implementación de rutas de

mantenimiento en Mantec, lo cual además de ser una importante he-

rramienta de gestión para los responsables regionales, permite un mejor

control de la evolución del cumplimiento del mantenimiento de equipos.

Dicha implementación implica configurar el software, definir las tablas

con las tareas y defectos para cada equipo, configurar las rutas con

periodicidades, etc.

El cumplimiento del plan 2009 es el siguiente:

Implementar rutas de mantenimiento para técnicos de E.T.. Cumplido 100%.

Completar configuración e implementar rutas de mantenimiento de conexiones.Cumplido el 100%.

Elaborar tareas para celdas interiores cerradas.

Elaborar tareas para celdas interiores abiertas.

Elaborar tareas para celdas intemperie abiertas.

Elaborar tareas para celdas intemperie cerradas.

Elaborar la tabla de defectos para celdas interiores abiertas.

Elaborar la tabla de defectos para celdas interiores cerradas.

Elaborar la tabla de defectos para celdas intemperie abiertas.

Elaborar la tabla de defectos para celdas intemperie cerradas.

Incorporar tratamiento de defectos en procedimiento.

Cumplido 40%.

Configurar rutas de mantenimiento de los puntos de conexión.

Implementar las rutas de mantenimiento de los puntos de conexión.

Completar configuración e implementar rutas de mantenimiento de transformadores.

Comunicaciones y telecontrolEquipos, codificación y crear el formato: 75% de avance.

Memoria y Estados Contables 2009

25

Listado de componentes y equipos de Comunicaciones y Telecontrol:

60% de avance.

Análisis y pulido de las tareas existentes en Mantec: Cumplido el 100%.

Defectos: Creación de la tabla: Cumplido el 100%.

Configurar rutas de mantenimiento: 50% de avance.

Puntos de conexiónElaborar tareas para celdas (interiores cerradas y abiertas; intem-

perie cerradas y abiertas): Cumplido el 100%.

Configurar e Implementar las rutas de mantenimiento de los puntos de

conexión: 50% de avance.

Incorporar tratamiento de defectos en procedimiento: Cumplido el 100%.

TransformadoresElaborar la tabla de defectos de mantenimiento de transformadores.

Cumplido el 100%.

Elaborar la tabla de tareas mantenimiento de protecciones de trans-

formadores. 50% de avance.

Incorporar tratamiento de defectos en procedimiento. Cumplido el 100%.

Configurar las rutas de mantenimiento de transformadores. Cumplido 0%

Implementar las rutas de mantenimiento de transformadores - Fase

inicial (50% de trafos, junio de 2010): Cumplido 0%.

Salidas de líneas, Equipos de maniobra y proteccionesNada previsto.

LíneasIncorporar rutas de recorrido aéreo: 80%.

EE.TT.Corrección y actualización de defectos de interruptores. Cumplido el 100%.

Corrección y actualización de defectos de seccionadores. Cumplido el 100%.

Corrección y actualización de defectos de TTII. Cumplido el 100%.

Corrección y actualización de defectos de TTVV. Cumplido el 100%.

Corrección y actualización de defectos de descargadores. Cum-plido el 100%.

Implementar tratamiento de defectos en procedimiento. Cumplido el 100%.

Ingeniería Regulatoria

Evolución del Sistema Conforme se indica en los siguientes gráficos, durante el 2009 la

demanda de energía eléctrica abastecida desde el Sistema de

Transporte por Distribución Trocal diminuyó el 4,2 %, mientras que la

demanda de potencia máxima en la Región Eléctrica Buenos Aires

se ha visto incrementada en un 1,1 % respecto del año 2008.

Variación de la Demanda de Energía, Año 2009

Memoria y Estados Contables 2009

26

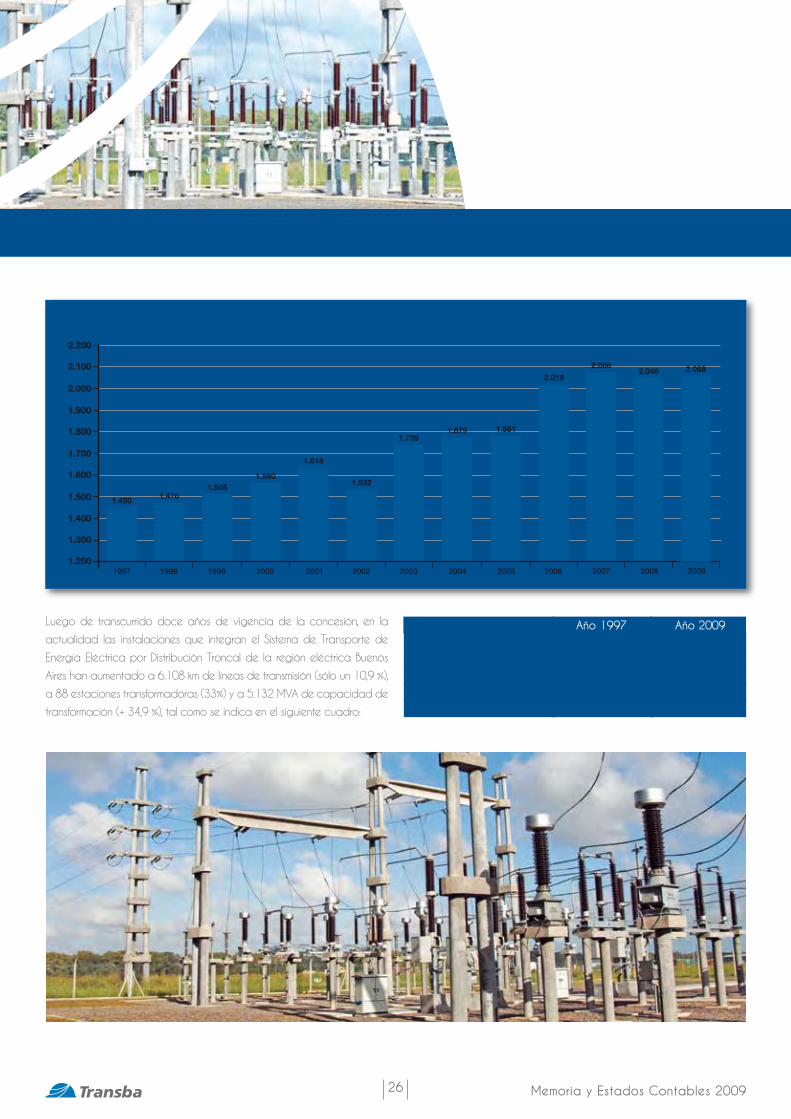

Demanda de Potencia (MW)

Estaciones Transformadoras

Líneas de 220, 132 y 66 kv (Km)

Conexiones

Cap. de Transformación (MVA)

Energía demandada (GWh)

66

5.509

437

3.788

8.400

88

6.108

535

5.132

12.710

Año 1997 Año 2009Luego de transcurrido doce años de vigencia de la concesión, en la

actualidad las instalaciones que integran el Sistema de Transporte de

Energía Eléctrica por Distribución Troncal de la región eléctrica Buenos

Aires han aumentado a 6.108 km de líneas de transmisión (sólo un 10,9 %),

a 88 estaciones transformadoras (33%) y a 5.132 MVA de capacidad de

transformación (+ 34,9 %), tal como se indica en el siguiente cuadro:

Memoria y Estados Contables 2009

27

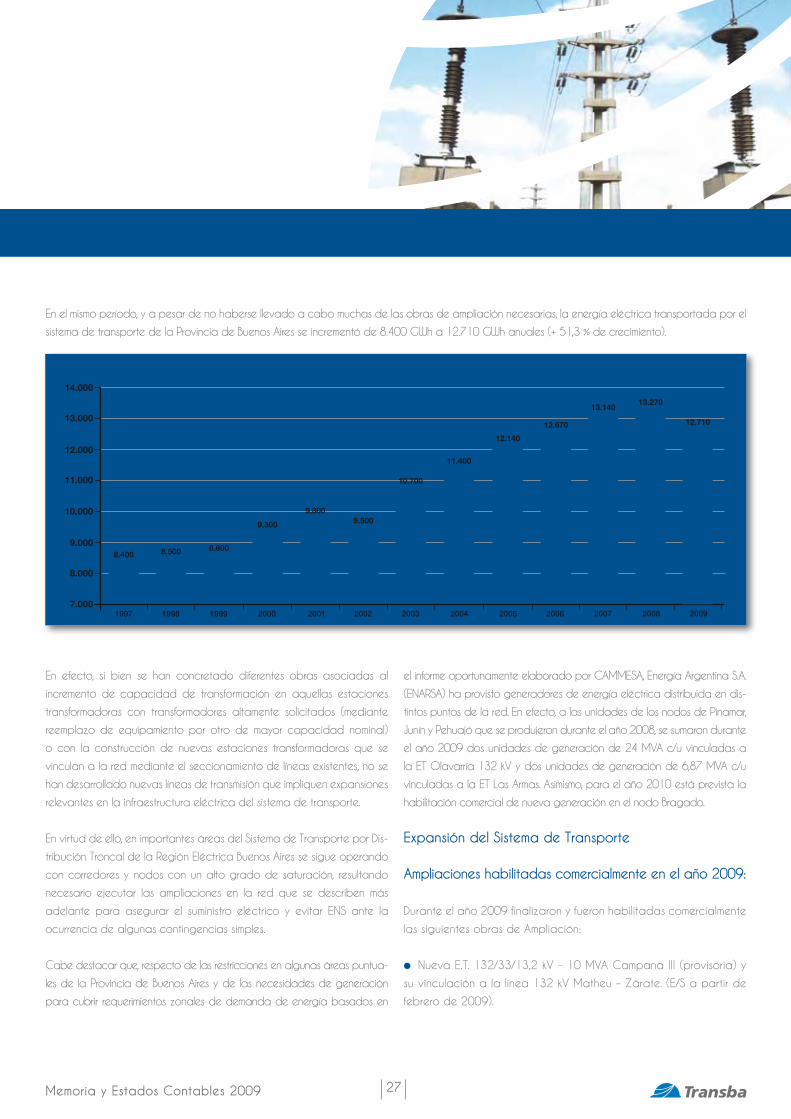

En el mismo período, y a pesar de no haberse llevado a cabo muchas de las obras de ampliación necesarias, la energía eléctrica transportada por el

sistema de transporte de la Provincia de Buenos Aires se incrementó de 8.400 GWh a 12.710 GWh anuales (+ 51,3 % de crecimiento).

Demanda de Energía (GWh)

En efecto, si bien se han concretado diferentes obras asociadas al

incremento de capacidad de transformación en aquellas estaciones

transformadoras con transformadores altamente solicitados (mediante

reemplazo de equipamiento por otro de mayor capacidad nominal)

o con la construcción de nuevas estaciones transformadoras que se

vinculan a la red mediante el seccionamiento de líneas existentes, no se

han desarrollado nuevas líneas de transmisión que impliquen expansiones

relevantes en la infraestructura eléctrica del sistema de transporte.

En virtud de ello, en importantes áreas del Sistema de Transporte por Dis-

tribución Troncal de la Región Eléctrica Buenos Aires se sigue operando

con corredores y nodos con un alto grado de saturación, resultando

necesario ejecutar las ampliaciones en la red que se describen más

adelante para asegurar el suministro eléctrico y evitar ENS ante la

ocurrencia de algunas contingencias simples.

Cabe destacar que, respecto de las restricciones en algunas áreas puntua-

les de la Provincia de Buenos Aires y de las necesidades de generación

para cubrir requerimientos zonales de demanda de energía basados en

el informe oportunamente elaborado por CAMMESA, Energía Argentina S.A.

(ENARSA) ha provisto generadores de energía eléctrica distribuida en dis-

tintos puntos de la red. En efecto, a las unidades de los nodos de Pinamar,

Junín y Pehuajó que se produjeron durante el año 2008, se sumaron durante

el año 2009 dos unidades de generación de 24 MVA c/u vinculadas a

la ET Olavarría 132 kV y dos unidades de generación de 6,87 MVA c/u

vinculadas a la ET Las Armas. Asimismo, para el año 2010 está prevista la

habilitación comercial de nueva generación en el nodo Bragado.

Expansión del Sistema de Transporte

Ampliaciones habilitadas comercialmente en el año 2009: Durante el año 2009 finalizaron y fueron habilitadas comercialmente

las siguientes obras de Ampliación:

........Nueva E.T. 132/33/13,2 kV – 10 MVA Campana III (provisoria) y

su vinculación a la línea 132 kV Matheu – Zárate. (E/S a partir de

febrero de 2009).

Memoria y Estados Contables 2009

28

........Nueva salida 13,2 kV en E.T. 132/33/13,2 kV Los Chañares (E/S a

partir de febrero de 2009).

........Nueva salida 13,2 kV en E.T. 132/33/13,2 kV Los Chañares (E/S a

partir de junio de 2009).

........Nueva salida 132 kV en ET 132/33 kV Olavarría para vinculación

de unidades turbogeneradoras (E/S a partir de septiembre de 2009).

........Apertura de LAT 132 kV San Pedro – Zárate para futura vinculación de

nueva ET 132/33/13,2 kV Las Palmas (E/S a partir de septiembre de 2009).

........Nueva salida 33 kV en ET 132/66/33/13,2 kV Trenque Lauquen

(E/S a partir de octubre de 2009).

........Nueva salida 33 kV en ET 132/33/13,2 kV Tornquist (E/S a partir

de noviembre de 2009).

........Nuevo transformador N° 2 132/33/13,2 kV – 30/30/20 MVA en la

ET Tres Arroyos en reemplazo de uno de 15/10/15 MVA (E/S a partir

de diciembre de 2009).

Ampliaciones en ejecución: Entre las Ampliaciones más relevantes que se encuentran actual-

mente en ejecución y cuya E/S está prevista para el año 2010,

cabe destacar las siguientes:

........Construcción de una nueva E.T. 132/13,2 kV – 15 MVA Valeria del

Mar y su vinculación a la LAT 132 kV Pinamar – Villa Gesell (Habili-

tada comercialmente en enero 2010).

........Construcción de una nueva E.T. 132/33/13,2 kV – 30 MVA Las

Palmas y su vinculación a la LAT 132 kV San Pedro – Zárate (Habili-

tada comercialmente en enero 2010).

........Construcción de una nueva E.T. 132/33/13,2 kV – 15 MVA Monte

Hermoso y una LAT 132 kV doble terna de 23,5 km de vinculación a la

LAT 132 kV Bahía Blanca – Coronel Dorrego.

........Construcción de una nueva E.T. 132/33/13,2 kV Campana III (de-

finitiva) y su vinculación a la línea 132 kV Zárate – Matheu.

........Construcción de la nueva E.T. SIDERAR y su vinculación a la línea

de 132 kV San Nicolás - Ramallo 2, con cuatro campos de salida en

132 kV para el abastecimiento de la planta de Siderar.

........Ampliación capacidad de transformación ET 132/33/13,2 kV Saladillo.

........Nueva salida 13,2 kV en ET 66/13,2 kV de Julio.

........Nueva salida 13,2 kV en ET 132/33/13,2 kV Salto.

........Nueva salida 13,2 kV en ET 132/13,2 kV San Nicolás Urbana.

........Nueva salida 13,2 kV en ET 132/33/13,2 kV San Pedro.

Perspectivas de Ampliaciones de la Red de Transporte por Distribución Troncal: Con la información contenida en las sucesivas Guías de Referencia,

Transba ha cumplido con las exigencias que le competen de identi-

ficar las restricciones del Sistema de Transporte y proponer las amplia-

ciones que puedan necesitarse para el funcionamiento correcto del

Sistema de Transporte de Energía Eléctrica por Distribución Troncal de

la Provincia de Buenos Aires.

En función de los tiempos que demandará la ejecución de aquellas

ampliaciones más importantes, si no se ponen en marcha a la brevedad

las obras propuestas u otras alternativas que pudieran considerarse

convenientes por parte de los Agentes beneficiarios, el abastecimiento

de la demanda estará en riesgo en las distintas áreas críticas de la

región eléctrica Buenos Aires.

De las Ampliaciones que han visto demorada su realización y cuya

concreción resulta fundamental para la eliminación de las citadas res-

tricciones de la red, merecen destacarse:

........Construcción de la nueva ET 25 de Mayo 500/132 kV, mediante

Memoria y Estados Contables 2009

29

Desarrollo de Negocios

Negocios en el mercado local

Ampliaciones en la red – Servicios prestados por TRANSBA Durante el ejercicio, TRANSBA se ha consolidado en su condición de

prestadora de servicios a sus clientes, lo cual le ha permitido no sólo

la obtención de beneficios adicionales sino también impulsar la ex-

pansión de la red y con ello el negocio regulado.

En este sentido ha realizado para los clientes proyectos y pliegos,

ejecutado obras por sí o supervisado las realizadas por terceros.

Ingreso Total Regulado: $ 87 millones

el seccionamiento de las dos líneas de 500 kV Henderson - Ezeiza

a 156 km de la ET Ezeiza., con una disposición de interruptor y

medio por campo. (Certificado de Conveniencia y Necesidad

Pública otorgado mediante la resolución ENRE N° 674/2007,

673/2007 y 675/2007).

........Seccionamiento de la línea 132 kV Bragado – Saladillo y vincu-

lación a barras de 132 kV de 25 de Mayo. (Certificado de Con-

veniencia y Necesidad Pública otorgado mediante la resolución

ENRE N° 673/2007).

........Nueva línea de 132 kV 25 de Mayo - Chivilcoy. Adecuación de

la ET Chivilcoy. (Certificado de Conveniencia y Necesidad Pública

otorgado mediante la resolución ENRE N° 675/2007) Nueva línea

de 132 kV 25 de Mayo – Bragado. Adecuación de la ET Bragado.

........Nueva línea de 132 kV de 100 km entre las EETT 25 de Mayo y Lobos

y nueva ET Lobos 132 kV con dos transformadores 132/33/13.2 kV

- 15/10/15 MVA.

........Línea de 132 kV Baradero – Villa Lía (con solicitud de Acceso y

Ampliación presentada por EDEN).

........Línea de 132 kV Campana – Las Palmas.

........Línea de 132 kV Henderson – Pehuajó, adecuación de la ET

Henderson y nueva ET Pehuajó 132/66/33/13,2 kV. (con solicitud de

Acceso y Ampliación presentada por EDEN).

........Línea de 132 kV Pehuajó – Villegas y nueva ET Gral. Villegas

132/66/33/13,2 kV. (con solicitud de Acceso y Ampliación presen-

tada por EDEN).

........Ampliación de la capacidad de transformación de 500 a 132 kV

en la ET Henderson, mediante la instalación de un nuevo transformador

500/132/13,2 kV – 150 MVA.

........Línea 500 kV Bahía Blanca – Mar del Plata y construcción de una

nueva E.T Mar del Plata 500/132 KV - 300 MVA.

........Construcción de una doble terna 132 kV Mar del Plata – Villa Gesell.

........Instalación de un tercer transformador de 500/132/13,2 kV - 300 MVA

en la ET Bahía Blanca 500 kV.

Transacciones Económicas Ingresos Regulados: Durante el año 2009 los ingresos regulados per-

cibidos por TRANSBA están conformados por i) Cargos de Conexión,

ii) Capacidad de Transporte; iii) Cargos de Transformación, y iv)

energía eléctrica transportada, según el siguiente detalle:

Conexión22%

Cap. Tte56%

Cap. Tranf.13%

RVTE9%

Memoria y Estados Contables 2009

30

Supervisión de Obras ejecutadas por terceros Nueva ET Siderar 132 kV.

Construcción de la futura E.T. 132 SIDERAR y su vinculación, mediante

una doble terna de 750 metros de longitud, a la actual LAT 132 kV

San Nicolás – Ramallo Industrial.

Nueva ET Campana III – 132/33/13.2 kV – 2 x 40/30/40 MVA.

Contrato celebrado con la distribuidora EDEN. La ET contará, inicial-

mente, con dos transformadores de 20 MVA, se conectará al sistema

seccionando la LAT 132 kV, Zárate – Matheu y estará equipada con

seis salidas en 33 kV y cuatro salidas en 13.2 kV.

Nueva ET Valeria del Mar – 132/33/13.2 kV.

Contrato celebrado con la Cooperativa Eléctrica de Pinamar. La ET

estará equipada inicialmente con un transformador de 15 MVA. Se

conectará al sistema seccionando la LAT 132 kV, Pinamar – Villa Gesell

y tendrá tres salidas en 13.2 kV.

Por estas actividades TRANSBA percibió la suma de $1,7 millones.

Operación y Mantenimiento Además de las instalaciones que se incorporan al negocio regulado

TRANSBA ha renovado el contrato de operación y mantenimiento con

Petroquímica Bahía Blanca, contrato que representa un ingreso anual

de $1,6 millones.

El total de ingresos percibidos por estos servicios ascendió a

$2,5 millones.

Otros Servicios Infraestructura de Comunicaciones

Servicios prestados a la empresa ERTACH sobre el sistema de micro-

ondas digital.

ERTACH utiliza 10 tramas en los corredores este, oeste y una trama en

el corredor central, asimismo tiene instalados equipos en 19 sitios. El

Obras Entre las principales obras en ejecución en el ejercicio 2009, pueden

mencionarse:

ET Petroquímica Bahía Blanca.

La consultora TECNOLATINA S.A. contrató a TRANSBA para el reem-

plazo de los cables de potencia de 132 kV de los dos alimentadores

actuales a Cloro Soda, por otros nuevos XLPE de 630 mm2.

Ampliación de la capacidad de transformación en E.T. Tres Arroyos.

CELTA ha solicitado a TRANSBA la provisión de los equipos, la ingeniería,

el montaje y la puesta en servicio para reemplazar el actual transforma-

dor 132/33/13,2 kV de 15/15/5 MVA por otro de 30/30/10 MVA.

Doble barra de 13,2 kV en ET San Pedro.

A pedido de La Cooperativa de San Pedro, TRANSBA proveerá los

materiales y la mano de obra para equipar, sobre celdas existentes

de 13,2 kV, una segunda barra. Además de ejecutar el montaje de

una celda con el equipamiento SMEC y la instalación, en otra celda

existente, del acoplador de barras.

Por estas actividades TRANSBA percibió la suma de $ 4,1 millones.

Memoria y Estados Contables 2009

mantenimiento preventivo y correctivo de los equipos instalados por

ERTACH es realizado por TRANSBA.

El año 2009 fue el primer año de vigencia efectiva de los cinco pre-

vistos para este contrato, ya que el ejercicio 2007 se trató como un

período de prueba, que se completó con resultados satisfactorios.

Este contrato permite facturar un canon mensual por el alquiler de

las tramas, los sitios y el mantenimiento de equipos lo cual permitió

financiar mejoras significativas en el sistema de comunicaciones y su

mantenimiento, mejoras que redundaron en una mejor prestación en

los servicios para la propia empresa.

Hay interés de los prestadores de servicios de telefonía celular en

diversos sitios y se espera acordar condiciones para los sitios de

Tandil y Monte, sitios donde la instalación ya cuenta con un proyec-

to técnico aprobado.

Suministro de información operativa

Diversas empresas, entre ellas ENARSA y EDEN y cooperativas han

acordado con TRANSBA el suministro de información operativa sobre

sus propias instalaciones, información que se concentra en el Centro

de Control y en los Centros Regionales. Si bien no se trata de montos

significativos, el margen de beneficios es elevado.

Por estos servicios TRANSBA percibió la suma de $1,7 millones.

Perspectivas El sistema eléctrico provincial está siendo operado cerca de los límites

de su capacidad y a los efectos de prestar un servicio adecuado a

un área de la importancia demográfica y en términos de capacidad

productiva, se requieren importantes inversiones que deberán ser em-

prendidas a la mayor brevedad a fin de no constituirse en un freno al

crecimiento del área. Si bien, existen numerosos proyectos de nuevas

estaciones en 132 kV, a los que se agregan los avances registrados

para una mejor vinculación de la red de TRANSBA con la red de alta

tensión, entre los cuales se destaca la futura estación de transformación

500/132 kV “25 de Mayo” y la ampliación de la capacidad de transfor-

mación en la Estación Henderson, la red está requiriendo de una fuerte

expansión y refuerzo. TRANSBA se encuentra en excelentes condiciones

para impulsar ese crecimiento y participa activamente en el mismo.

31Memoria y Estados Contables 2009

32

Resuelto por Asamblea de Accionistas del 11/08/09

Resultados no asignados al inicio del ejercicio (9.851.191)

Absorción Reserva Legal

Ganancia del Ejercicio

Propuesta de Distribución al Directorio:

Recomposición Reserva Legal

A Reserva Legal 5%

A Distribución de Dividendos

A Nuevo Ejercicio

4.342.386

33.464.714

(21.940.287)

(1.673.236)

(4.342.386)

0

en $ (pesos)

Consideraciones Finales El ejercicio 2009 ha sido un año muy importante en el desarrollo de las actividades de Transba y se han logrado los objetivos propuestos,

con el esfuerzo profesional, técnico y humano del personal de la Sociedad, deseamos por lo tanto, manifestar nuestro agradecimiento por

la colaboración que han prestado todos los empleados y directivos de Transba, como así también a nuestros clientes y proveedores por la

confianza depositada en la Sociedad.

Por último, el Directorio somete a consideración de los señores accionistas la información que antecede sobre la gestión cumplida en el

Ejercicio Finalizado el 31 de diciembre de 2009.

Buenos Aires, 2 de marzo de 2010.

EL DIRECTORIO

Propuesta del Directorio La propuesta de distribución de los resultados no asignados al 31 de diciembre de 2009 que el Directorio propone a la Asamblea General

Ordinaria de Accionistas, para su aprobación es la siguiente:

Memoria y Estados Contables 2009

Estados Contables y Financieros