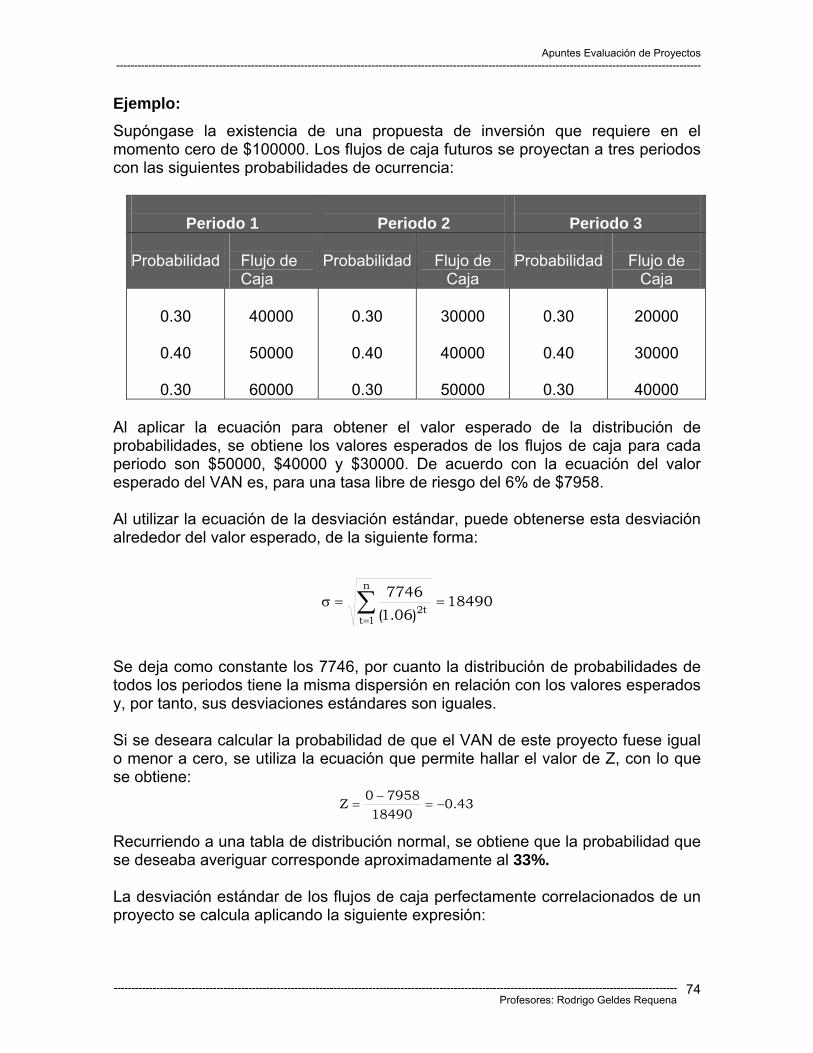

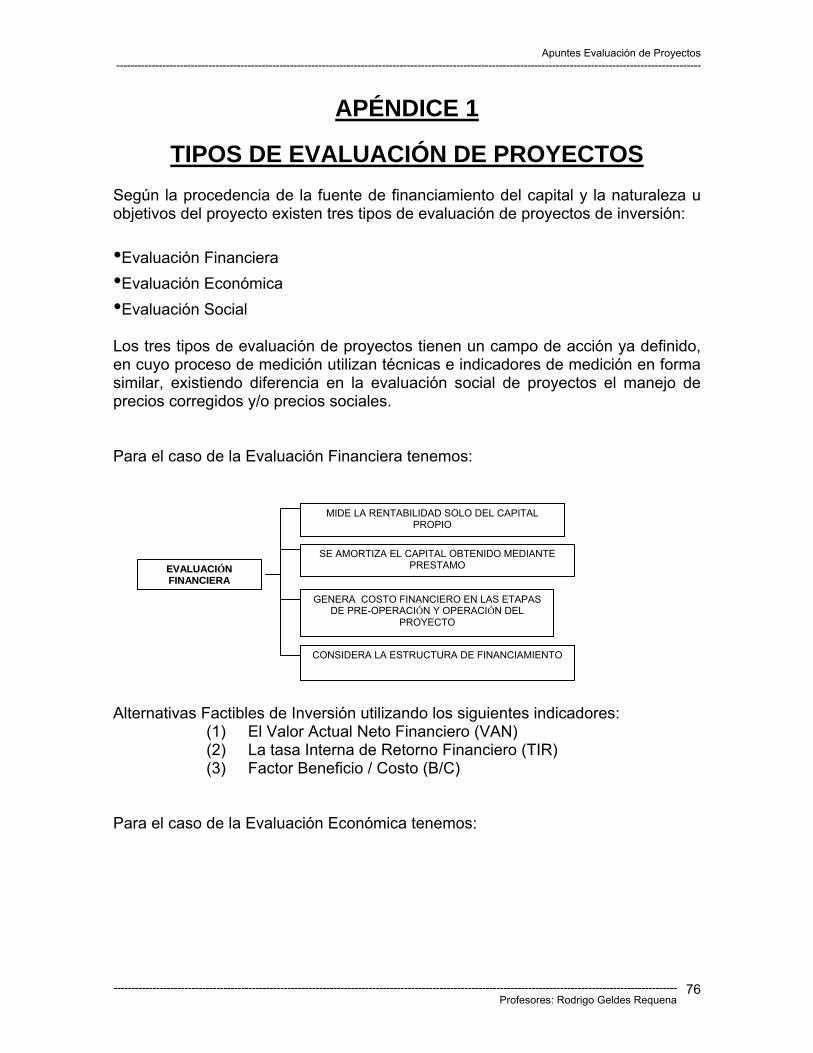

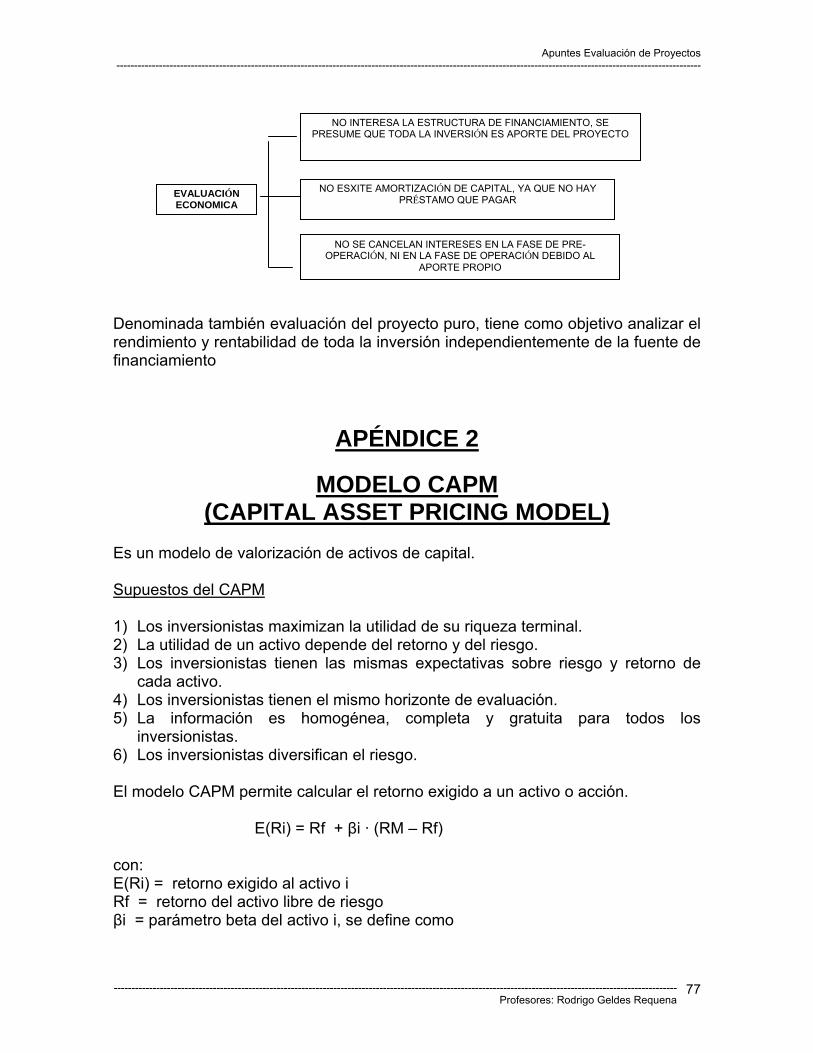

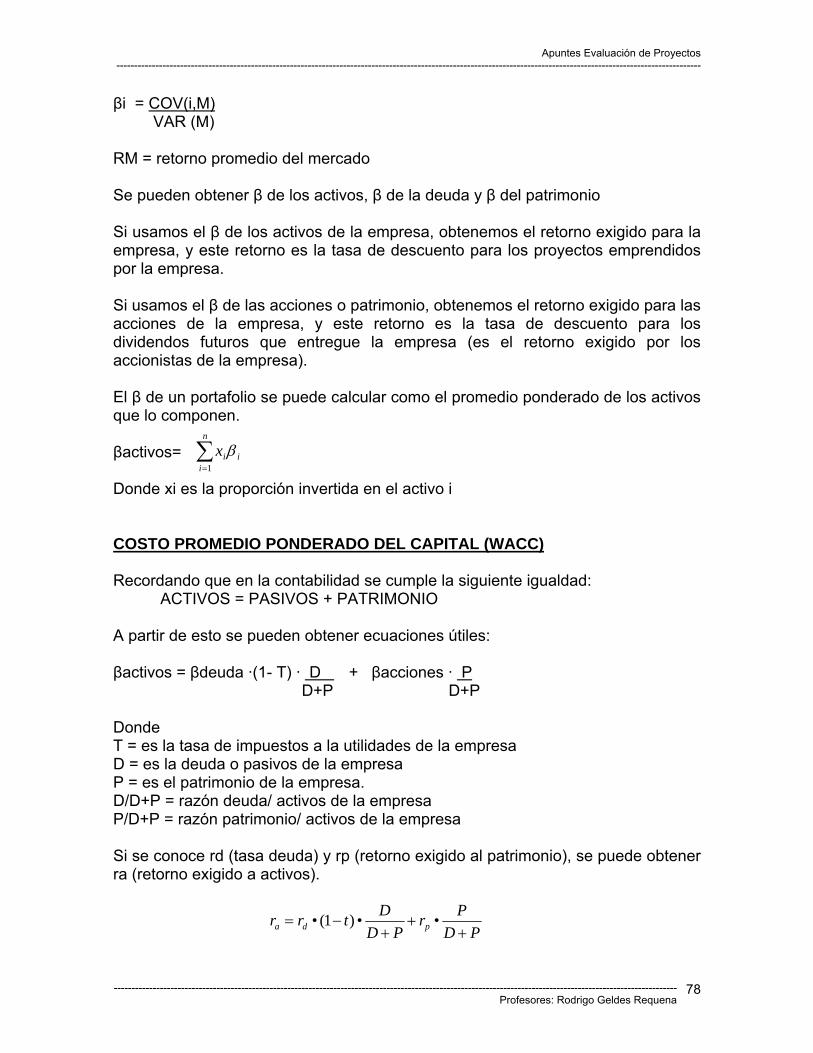

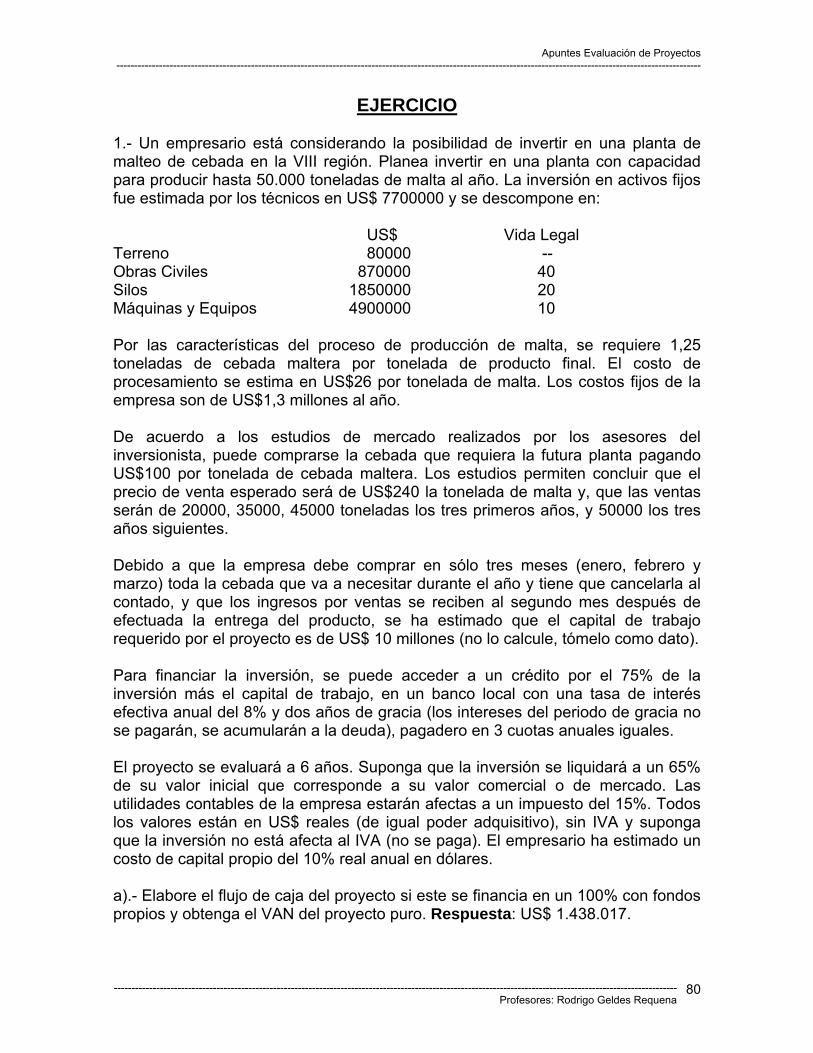

Matematica Financiera

81

APUNTES CURSO EVALUACIÓN DE PROYECTOS PROFESORES SR. RODRIGO GELDES REQUENA

-

Upload

jorge-mauricio-levet -

Category

Documents

-

view

164 -

download

1

description

PDF

Transcript of Matematica Financiera

APUNTES

CURSO EVALUACIÓN DE PROYECTOS

PROFESORES SR. RODRIGO GELDES REQUENA

Apuntes Evaluación de Proyectos ---------------------------------------------------------------------------------------------------------------------------------------------------------------------

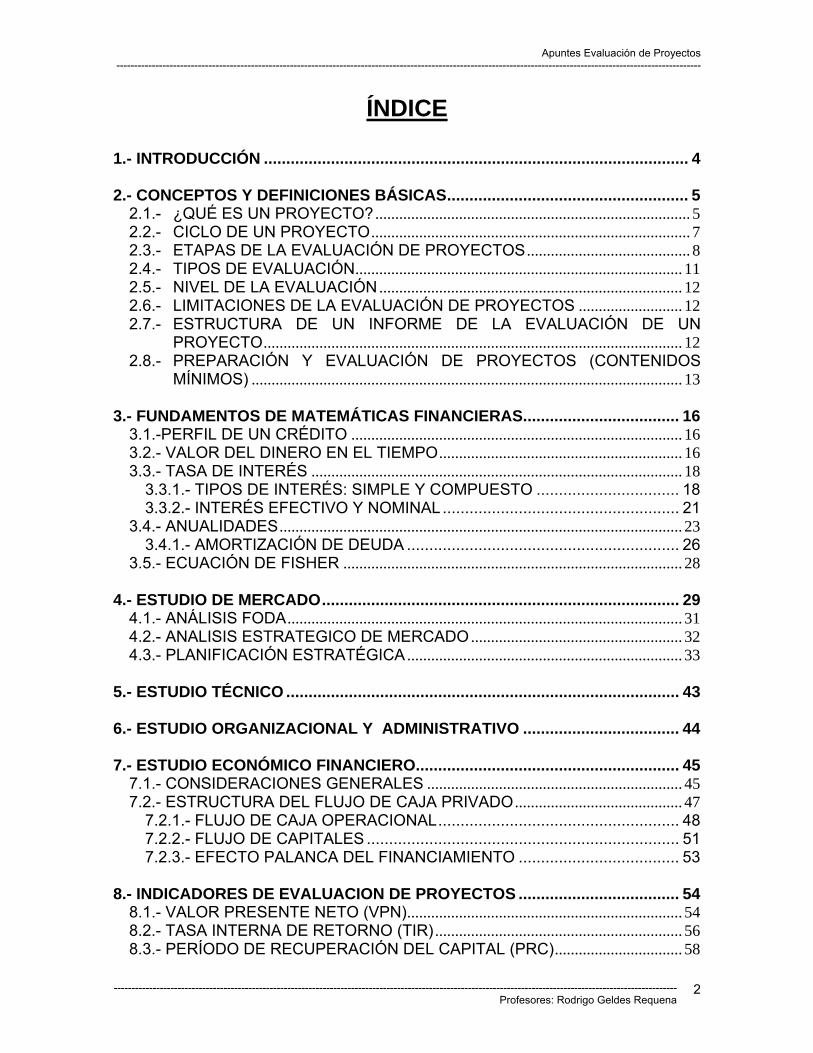

ÍNDICE

1.- INTRODUCCIÓN ............................................................................................... 4 2.- CONCEPTOS Y DEFINICIONES BÁSICAS...................................................... 5

2.1.- ¿QUÉ ES UN PROYECTO? ............................................................................... 5 2.2.- CICLO DE UN PROYECTO ................................................................................ 7 2.3.- ETAPAS DE LA EVALUACIÓN DE PROYECTOS ......................................... 8 2.4.- TIPOS DE EVALUACIÓN.................................................................................. 11 2.5.- NIVEL DE LA EVALUACIÓN ............................................................................ 12 2.6.- LIMITACIONES DE LA EVALUACIÓN DE PROYECTOS .......................... 12 2.7.- ESTRUCTURA DE UN INFORME DE LA EVALUACIÓN DE UN

PROYECTO......................................................................................................... 12 2.8.- PREPARACIÓN Y EVALUACIÓN DE PROYECTOS (CONTENIDOS

MÍNIMOS) ............................................................................................................ 13 3.- FUNDAMENTOS DE MATEMÁTICAS FINANCIERAS................................... 16

3.1.-PERFIL DE UN CRÉDITO ................................................................................... 163.2.- VALOR DEL DINERO EN EL TIEMPO............................................................. 16 3.3.- TASA DE INTERÉS ............................................................................................. 18

3.3.1.- TIPOS DE INTERÉS: SIMPLE Y COMPUESTO ................................ 18 3.3.2.- INTERÉS EFECTIVO Y NOMINAL..................................................... 21

3.4.- ANUALIDADES ..................................................................................................... 23 3.4.1.- AMORTIZACIÓN DE DEUDA ............................................................. 26

3.5.- ECUACIÓN DE FISHER ..................................................................................... 28 4.- ESTUDIO DE MERCADO................................................................................ 29

4.1.- ANÁLISIS FODA................................................................................................... 31 4.2.- ANALISIS ESTRATEGICO DE MERCADO ..................................................... 32 4.3.- PLANIFICACIÓN ESTRATÉGICA ..................................................................... 33

5.- ESTUDIO TÉCNICO ........................................................................................ 43 6.- ESTUDIO ORGANIZACIONAL Y ADMINISTRATIVO ................................... 44 7.- ESTUDIO ECONÓMICO FINANCIERO........................................................... 45

7.1.- CONSIDERACIONES GENERALES ................................................................ 45 7.2.- ESTRUCTURA DEL FLUJO DE CAJA PRIVADO .......................................... 47

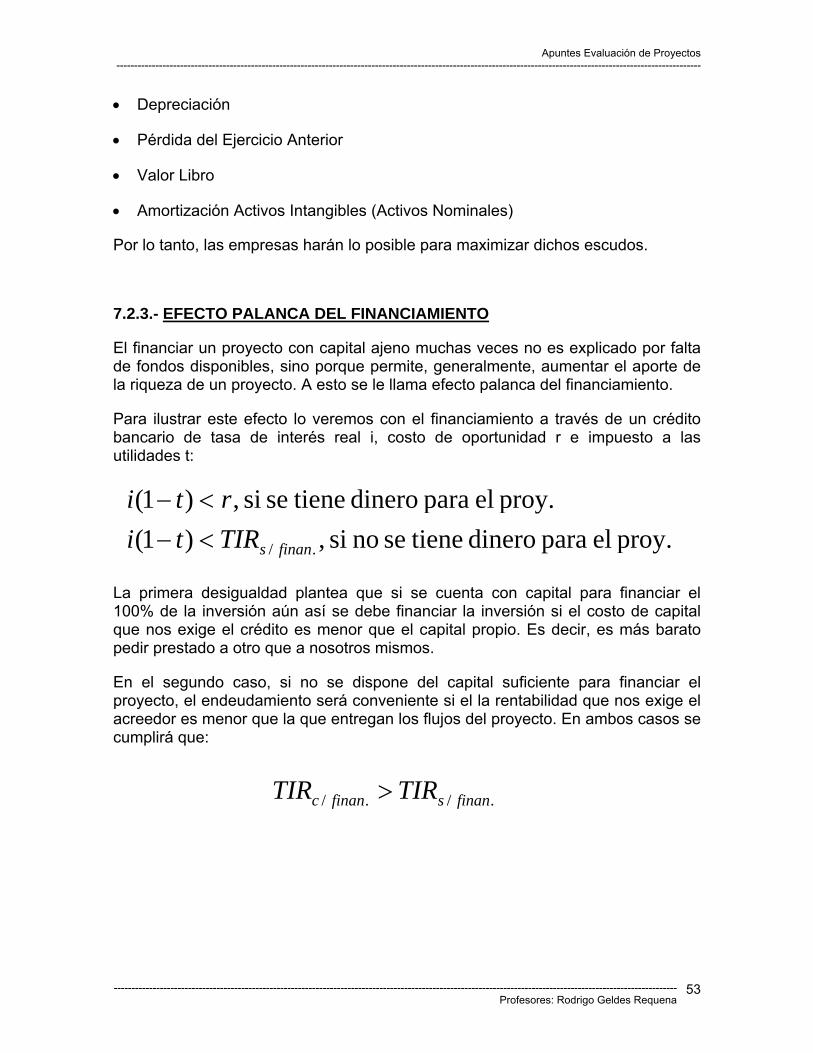

7.2.1.- FLUJO DE CAJA OPERACIONAL...................................................... 48 7.2.2.- FLUJO DE CAPITALES ...................................................................... 51 7.2.3.- EFECTO PALANCA DEL FINANCIAMIENTO .................................... 53

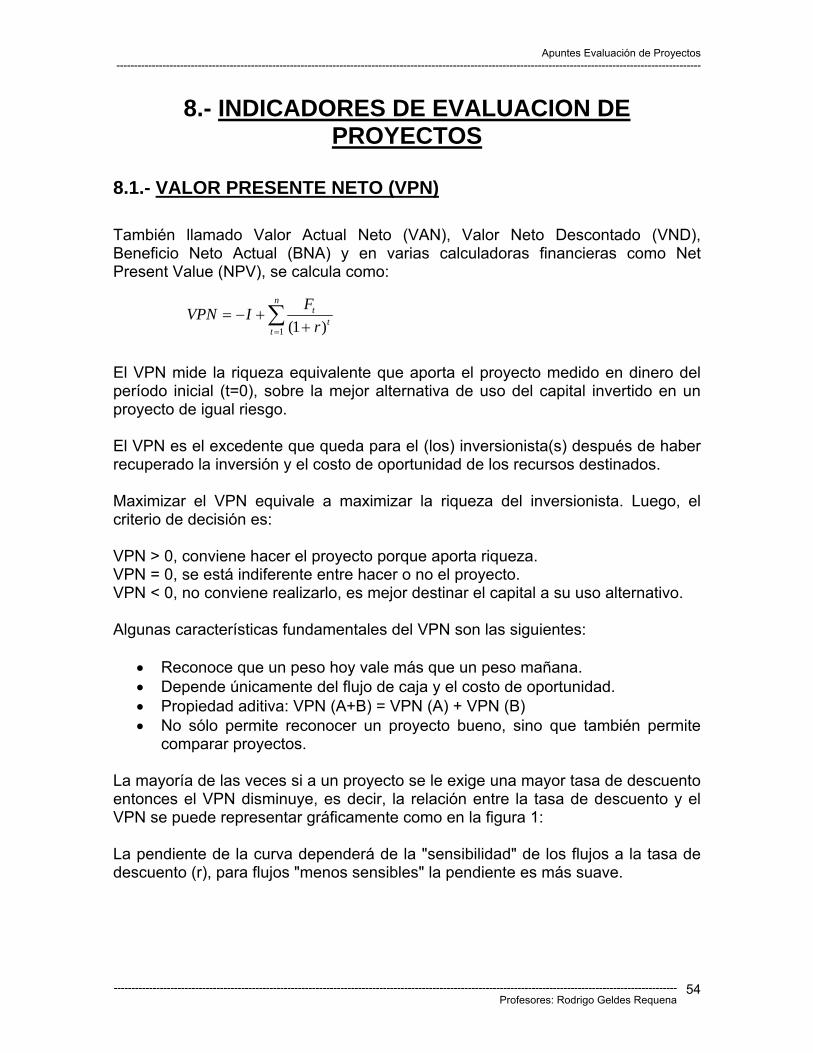

8.- INDICADORES DE EVALUACION DE PROYECTOS .................................... 54

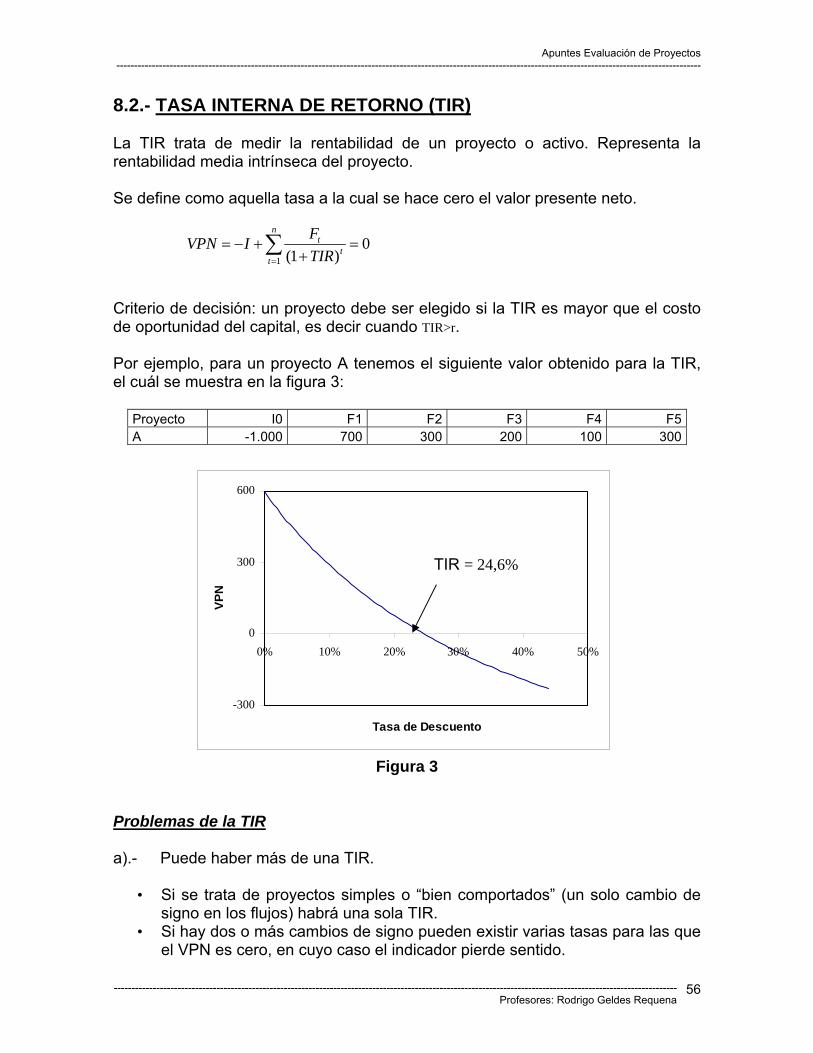

8.1.- VALOR PRESENTE NETO (VPN)..................................................................... 54 8.2.- TASA INTERNA DE RETORNO (TIR) .............................................................. 56 8.3.- PERÍODO DE RECUPERACIÓN DEL CAPITAL (PRC)................................ 58

--------------------------------------------------------------------------------------------------------------------------------------------------------------- Profesores: Rodrigo Geldes Requena

2

Apuntes Evaluación de Proyectos ---------------------------------------------------------------------------------------------------------------------------------------------------------------------

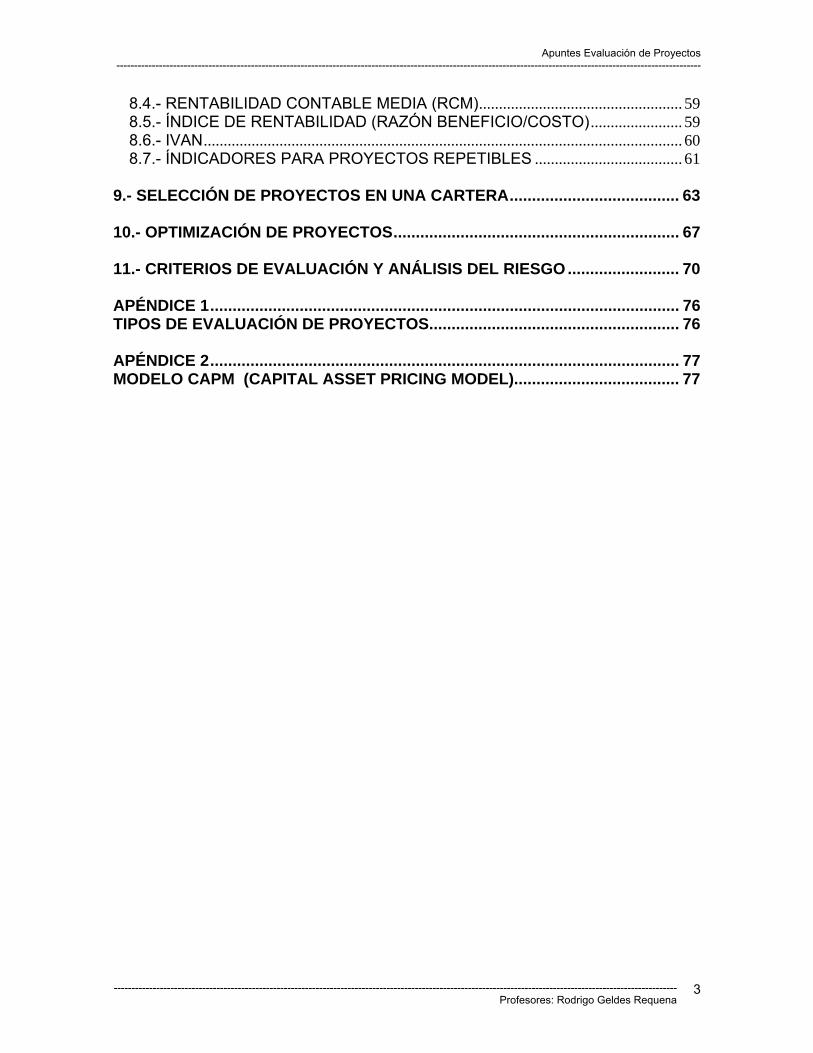

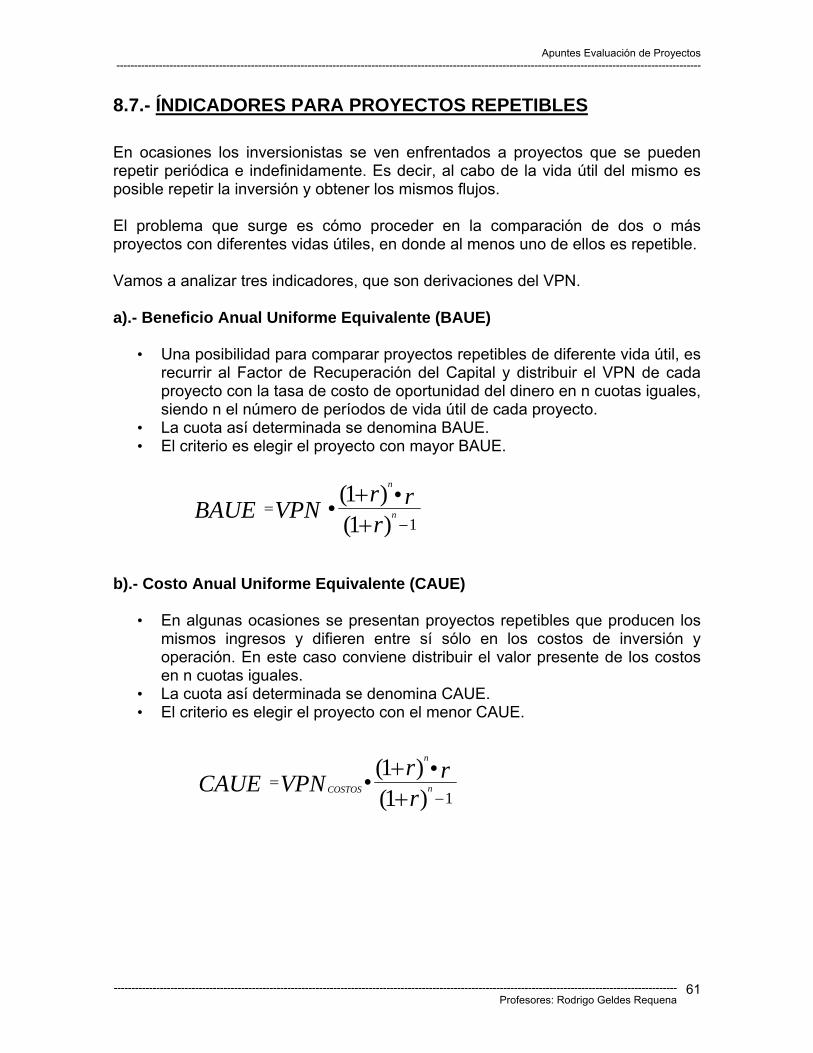

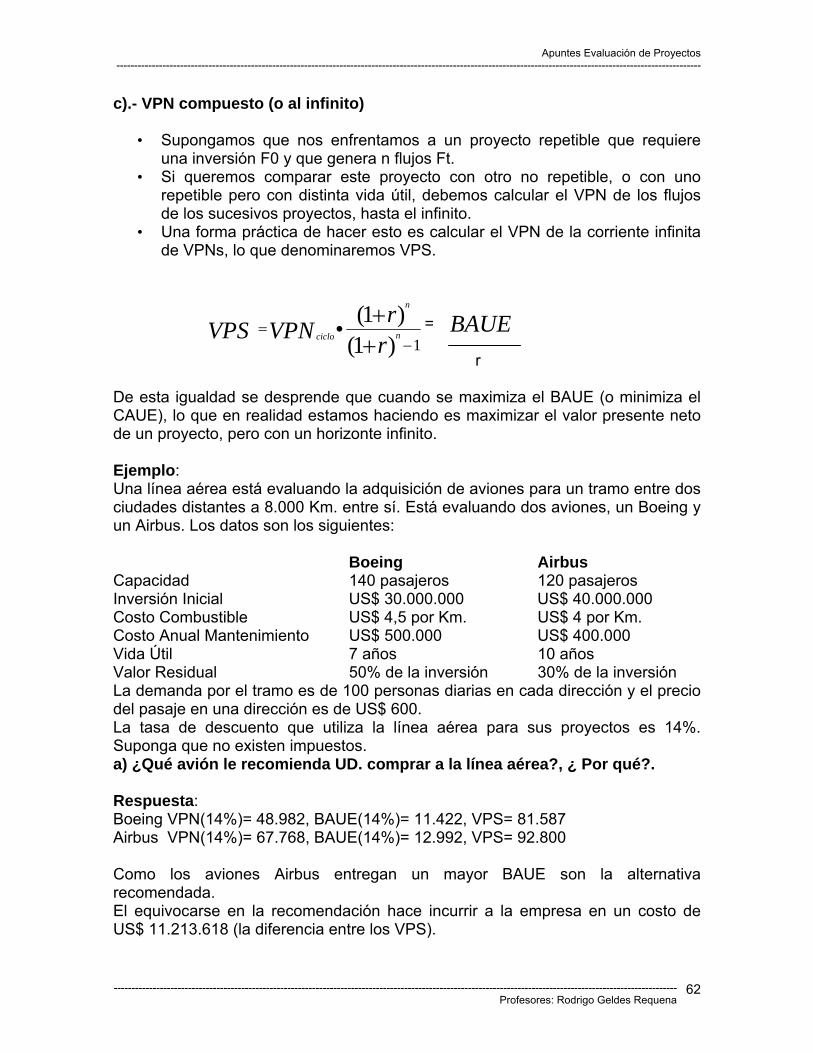

8.4.- RENTABILIDAD CONTABLE MEDIA (RCM)................................................... 59 8.5.- ÍNDICE DE RENTABILIDAD (RAZÓN BENEFICIO/COSTO)....................... 59 8.6.- IVAN........................................................................................................................ 60 8.7.- ÍNDICADORES PARA PROYECTOS REPETIBLES ..................................... 61

9.- SELECCIÓN DE PROYECTOS EN UNA CARTERA...................................... 63 10.- OPTIMIZACIÓN DE PROYECTOS................................................................ 67 11.- CRITERIOS DE EVALUACIÓN Y ANÁLISIS DEL RIESGO......................... 70 APÉNDICE 1......................................................................................................... 76 TIPOS DE EVALUACIÓN DE PROYECTOS........................................................ 76 APÉNDICE 2......................................................................................................... 77 MODELO CAPM (CAPITAL ASSET PRICING MODEL)..................................... 77

--------------------------------------------------------------------------------------------------------------------------------------------------------------- Profesores: Rodrigo Geldes Requena

3

Apuntes Evaluación de Proyectos ---------------------------------------------------------------------------------------------------------------------------------------------------------------------

1.- INTRODUCCIÓN Un proyecto surge como respuesta a una idea, que busca ya sea la solución de un problema, o la forma para aprovechar una oportunidad de negocios.

Este apunte busca desarrollar un vocabulario común y una visión general sobre los principales elementos y conceptos involucrados en la Evaluación de Proyectos, lo que significa preparar y evaluar un proyecto y la toma de decisiones relevante respecto a su conveniencia y posterior implementación. El objetivo de este apunte es servir como material bibliográfico complementario de apoyo y consulta para quiénes cursan la asignatura en cuestión.

--------------------------------------------------------------------------------------------------------------------------------------------------------------- Profesores: Rodrigo Geldes Requena

4

Apuntes Evaluación de Proyectos ---------------------------------------------------------------------------------------------------------------------------------------------------------------------

2.- CONCEPTOS Y DEFINICIONES BÁSICAS 2.1.- ¿QUÉ ES UN PROYECTO?

• Es la búsqueda de una solución inteligente, al planteamiento de un problema, que tiende a resolver, entre muchas, una necesidad humana.

En esta forma pueden haber diferentes ideas, inversiones de diverso monto, tecnología y metodología con diverso enfoque, pero todas ellas destinadas a resolver las necesidades del ser humano en todas sus facetas como pueden ser: educación, alimentación, salud, ambiente, cultura, etc.

• Es una idea de cambio en la asignación actual de recursos que sigue un objetivo y que genera beneficios y costos, cualitativos y cuantitativos, tanto al realizador del proyecto como a terceros.

Ejemplos: - elegir una carrera universitaria - plantación y tala de un bosque de pinos - obras de beneficencia - lanzar un nuevo producto - mejoramiento de una carretera. La generación de un proyecto guarda relación con la identificación de una oportunidad que potencialmente puede asignar mejor los recursos disponibles. Para tomar una decisión sobre un proyecto es necesario que este sea sometido al análisis multidisciplinario de diferentes especialistas. Una decisión siempre debe estar basada en el análisis de un sin número de antecedentes o la aplicación de una metodología lógica que abarque la consideración de todos los factores que participan y afectan al proyecto. A toda actividad encaminada a tomar una decisión de inversión sobre un proyecto se la llama EVALUACIÓN DE PROYECTO.

• “Evaluación de proyectos de inversión es el proceso de valorización de los recursos, cuyos indicadores conducen a aceptar, rechazar o clasificar un proyecto dentro de un cierto orden de prioridades previamente establecidos.” El Instituto Latinoamericano de Planificación Económica y Social (ILPES), creado por las Naciones Unidas en Santiago de Chile.

El principio fundamental de la evaluación de proyectos consiste en medir el valor, a base de la comparación de los beneficios y costos proyectados en el horizonte

--------------------------------------------------------------------------------------------------------------------------------------------------------------- Profesores: Rodrigo Geldes Requena

5

Apuntes Evaluación de Proyectos ---------------------------------------------------------------------------------------------------------------------------------------------------------------------

de planeamiento. Aborda en forma explícita el problema de la asignación de recursos escasos en forma óptima. Evaluar un proyecto de inversión es medir su valor económico, financiero o social a través de ciertas técnicas e indicadores de evaluación, con los cuales se determinan la alternativa viable u optima de inversión. El proceso de evaluación de proyectos se realiza a través de ciertos indicadores o parámetros de evaluación, cuyos resultados permiten realizar las siguientes acciones de decisión:

1. Tomar una decisión de aceptación o rechazo, cuando se trata de un proyecto específico.

2. Elegir una alternativa optima de inversión, cuando los proyectos son mutuamente excluyentes.

3. Postergar la ejecución del proyecto, cuando existe racionamiento de capitales para su implementación.

Recomienda al tomador de decisiones, a través de distintas metodologías, para determinar la conveniencia relativa de una acción o un proyecto determinado se realice por sobre otras iniciativas. (Etapa de Preinversión). Una inversión será rentable si permite un aumento mayor en la riqueza que el que se podría obtener utilizando los recursos en otras inversiones alternativas de similar riesgo.

--------------------------------------------------------------------------------------------------------------------------------------------------------------- Profesores: Rodrigo Geldes Requena

6

Apuntes Evaluación de Proyectos ---------------------------------------------------------------------------------------------------------------------------------------------------------------------

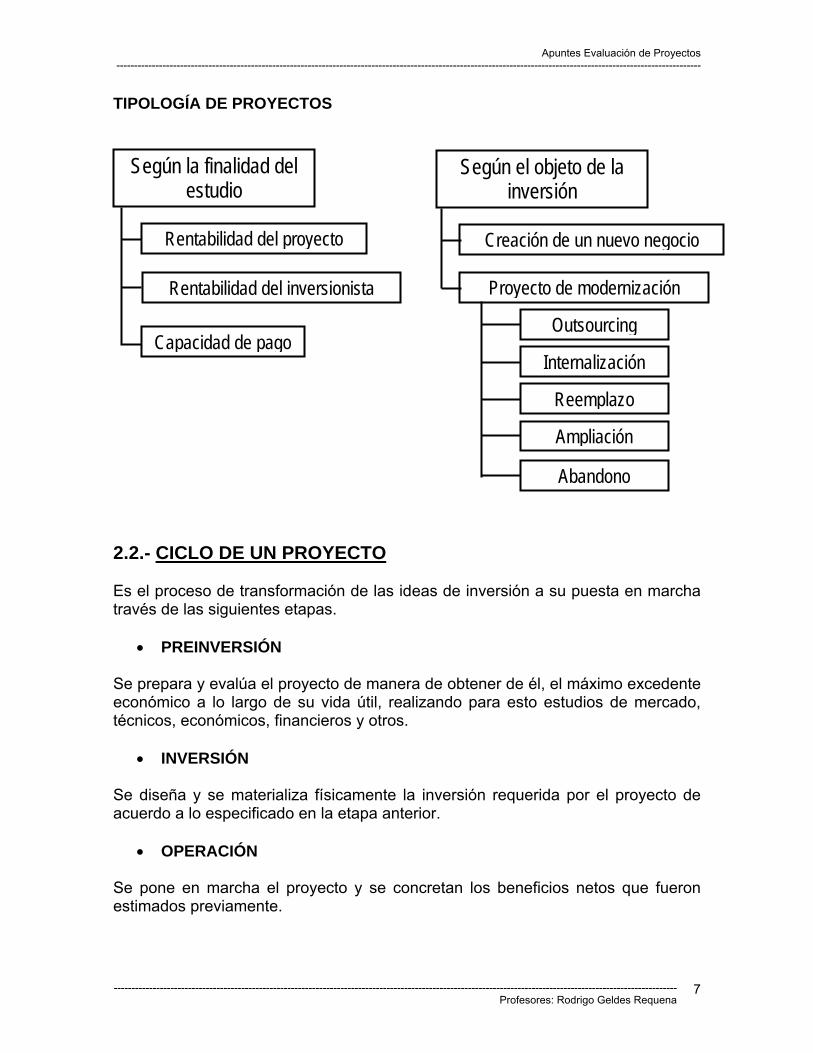

TIPOLOGÍA DE PROYECTOS

Según la finalidad del estudio

Rentabilidad del proyecto

Rentabilidad del inversionista

Capacidad de pago

Según el objeto de la inversión

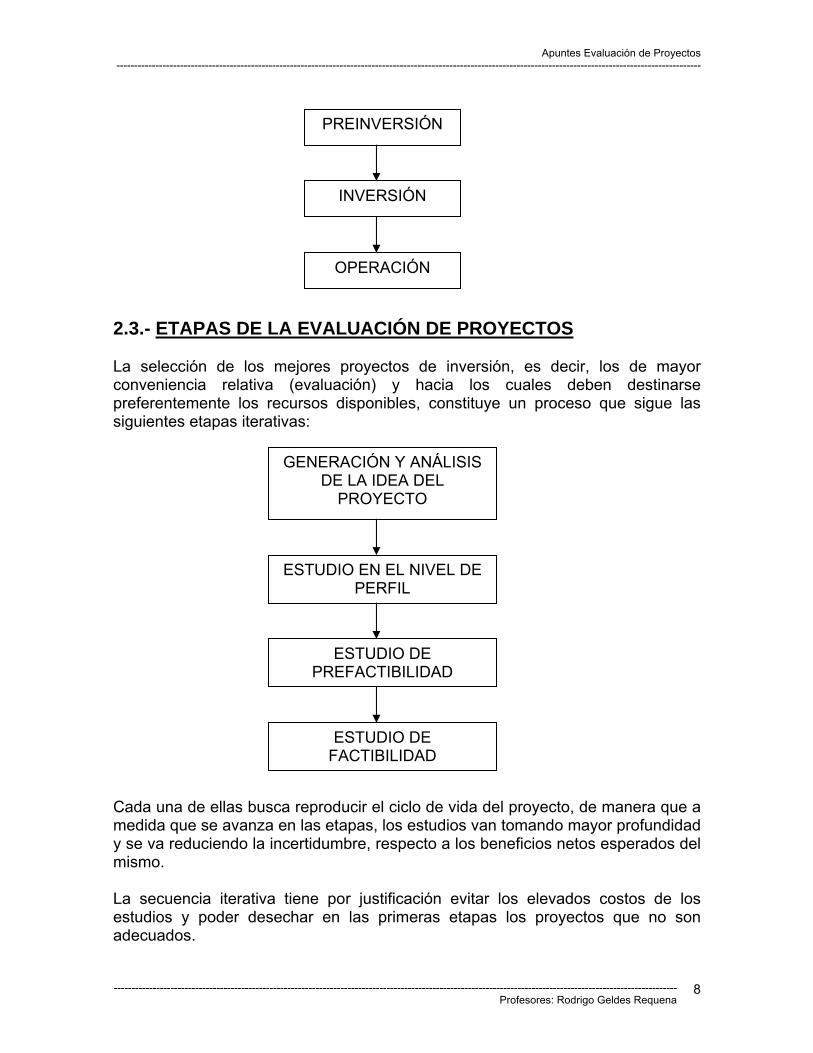

2.2.- CICLO DE UN PROYECTO Es el proceso de transformación de las ideas de invtravés de las siguientes etapas.

• PREINVERSIÓN Se prepara y evalúa el proyecto de manera de obteneconómico a lo largo de su vida útil, realizando patécnicos, económicos, financieros y otros.

• INVERSIÓN Se diseña y se materializa físicamente la inversiónacuerdo a lo especificado en la etapa anterior.

• OPERACIÓN Se pone en marcha el proyecto y se concretan loestimados previamente.

--------------------------------------------------------------------------------------------------------

Creación de un nuevo negocio

s

-

Proyecto de modernización

Outsourcing

Internalización

Reemplazo

Ampliación

Abandono

ersión a su puesta en marcha

er de él, el máximo excedente ra esto estudios de mercado,

requerida por el proyecto de

beneficios netos que fueron

------------------------------------------------------ Profesores: Rodrigo Geldes Requena

7

Apuntes Evaluación de Proyectos ---------------------------------------------------------------------------------------------------------------------------------------------------------------------

PREINVERSIÓN

INVERSIÓN

OPERACIÓN

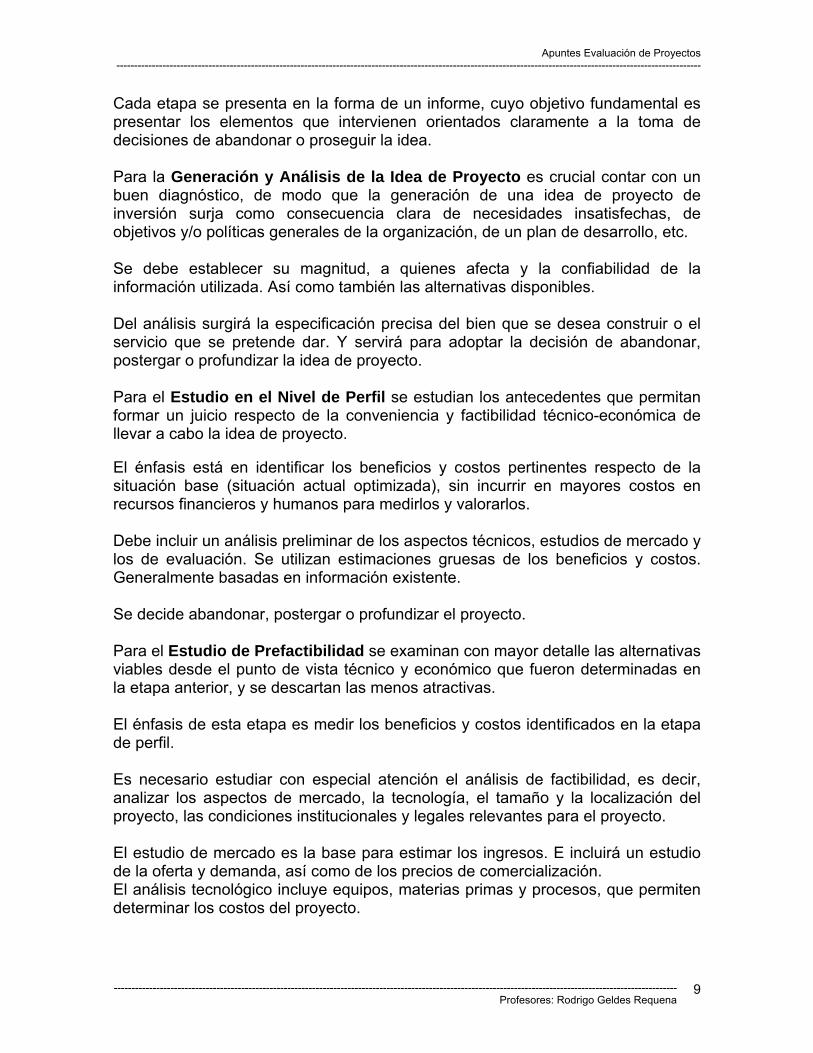

2.3.- ETAPAS DE LA EVALUACIÓN DE PROYECTOS La selección de los mejores proyectos de inversión, es decir, los de mayor conveniencia relativa (evaluación) y hacia los cuales deben destinarse preferentemente los recursos disponibles, constituye un proceso que sigue las siguientes etapas iterativas:

GENERACIÓN Y ANÁLISIS DE LA IDEA DEL

PROYECTO

ESTUDIO EN EL NIVEL DE PERFIL

ESTUDIO DE PREFACTIBILIDAD

ESTUDIO DE FACTIBILIDAD

Cada una de ellas busca reproducir el ciclo de vida del proyecto, de manera que a medida que se avanza en las etapas, los estudios van tomando mayor profundidad y se va reduciendo la incertidumbre, respecto a los beneficios netos esperados del mismo. La secuencia iterativa tiene por justificación evitar los elevados costos de los estudios y poder desechar en las primeras etapas los proyectos que no son adecuados.

--------------------------------------------------------------------------------------------------------------------------------------------------------------- Profesores: Rodrigo Geldes Requena

8

Apuntes Evaluación de Proyectos ---------------------------------------------------------------------------------------------------------------------------------------------------------------------

Cada etapa se presenta en la forma de un informe, cuyo objetivo fundamental es presentar los elementos que intervienen orientados claramente a la toma de decisiones de abandonar o proseguir la idea. Para la Generación y Análisis de la Idea de Proyecto es crucial contar con un buen diagnóstico, de modo que la generación de una idea de proyecto de inversión surja como consecuencia clara de necesidades insatisfechas, de objetivos y/o políticas generales de la organización, de un plan de desarrollo, etc. Se debe establecer su magnitud, a quienes afecta y la confiabilidad de la información utilizada. Así como también las alternativas disponibles. Del análisis surgirá la especificación precisa del bien que se desea construir o el servicio que se pretende dar. Y servirá para adoptar la decisión de abandonar, postergar o profundizar la idea de proyecto. Para el Estudio en el Nivel de Perfil se estudian los antecedentes que permitan formar un juicio respecto de la conveniencia y factibilidad técnico-económica de llevar a cabo la idea de proyecto. El énfasis está en identificar los beneficios y costos pertinentes respecto de la situación base (situación actual optimizada), sin incurrir en mayores costos en recursos financieros y humanos para medirlos y valorarlos. Debe incluir un análisis preliminar de los aspectos técnicos, estudios de mercado y los de evaluación. Se utilizan estimaciones gruesas de los beneficios y costos. Generalmente basadas en información existente. Se decide abandonar, postergar o profundizar el proyecto. Para el Estudio de Prefactibilidad se examinan con mayor detalle las alternativas viables desde el punto de vista técnico y económico que fueron determinadas en la etapa anterior, y se descartan las menos atractivas. El énfasis de esta etapa es medir los beneficios y costos identificados en la etapa de perfil. Es necesario estudiar con especial atención el análisis de factibilidad, es decir, analizar los aspectos de mercado, la tecnología, el tamaño y la localización del proyecto, las condiciones institucionales y legales relevantes para el proyecto. El estudio de mercado es la base para estimar los ingresos. E incluirá un estudio de la oferta y demanda, así como de los precios de comercialización. El análisis tecnológico incluye equipos, materias primas y procesos, que permiten determinar los costos del proyecto.

--------------------------------------------------------------------------------------------------------------------------------------------------------------- Profesores: Rodrigo Geldes Requena

9

Apuntes Evaluación de Proyectos ---------------------------------------------------------------------------------------------------------------------------------------------------------------------

Sobre el tamaño y localización del proyecto se debe considerar su tipo (construcción, reposición, ampliación o modificación), la identificación y localización de los centros de abastecimiento de insumos, canales de distribución y consumo, así como el impacto en el medio ambiente. El análisis de los aspectos administrativos permite determinar algunas componentes de costo fijo y la organización de los recursos humanos, físicos y financieros. El análisis de los aspectos legales permite conocer las restricciones de ese tipo que limitan al proyecto. Ejemplo: tributación (pago de impuestos), permisos requeridos, contaminación ambiental, eliminación de desechos. Todo lo anterior permite tener una estimación de los montos de inversión, costos de operación y de los ingresos que generaría el proyecto durante su vida útil. Lo que se utiliza para la evaluación económica y para determinar las alternativas más rentables. Conviene sensibilizar los resultados de la evaluación a cambios en las variables más importantes. Se decide realizar el proyecto o postergar, abandonar o profundizar el proyecto. Para el Estudio de Factibilidad se enfoca a un análisis detallado y preciso de la alternativa que se ha considerado más viable en la etapa anterior. El énfasis está en medir y valorar en la forma más precisa posible sus beneficios y costos. Dada la cantidad de recursos destinados a esta etapa, sólo llegarán a ella los proyectos para los que no hay duda de su rentabilidad positiva, es decir, que se van a llevar a cabo. Por ello, toma más importancia los flujos financieros y la programación de obras. Una vez definido y caracterizado el proyecto, debe ser optimizado en tamaño, localización, momento óptimo de la inversión, etc. Se debe coordinar la organización, puesta en marcha y operación del proyecto. Determinar el calendario de desembolsos para la inversión, disponibilidad de equipos y sus plazos, anteproyecto de ingeniería, selección y entrenamiento del personal de administración, operación y mantenimiento. Fuentes, condiciones y plazos de financiamiento.

--------------------------------------------------------------------------------------------------------------------------------------------------------------- Profesores: Rodrigo Geldes Requena

10

Apuntes Evaluación de Proyectos ---------------------------------------------------------------------------------------------------------------------------------------------------------------------

Esta etapa es la conclusión del proceso de aproximaciones sucesivas en la formulación y preparación de un proyecto y constituye la base de la decisión respecto a su ejecución. La evaluación no sólo es útil para la persona(s)/organización que es dueña del proyecto, sino que también a quienes la financian o a las autoridades pertinentes. 2.4.- TIPOS DE EVALUACIÓN Según para quien se evalué: Un mismo proyecto se puede evaluar desde diferentes puntos de vista y arrojar diferentes resultados. Esto ocurre porque los proyectos afectan de diferente manera a los agentes involucrados, quienes tienen, por lo general, diferentes objetivos e intereses. Ejemplos: a) Proyecto de vertedero para las comunas del centro-sur de Santiago: - Inversionista - Municipalidades - Vecinos de municipalidades - Vecinos del sector - País b) Proyecto de inversión extranjera mixta - Inversionista nacional - Inversionista extranjero - Bancos que aportan financiamiento - Estado nacional - Gobierno regional - Gobierno extranjero Privada: se realiza desde la perspectiva de un agente económico privado o individual (persona, empresa, grupo, etc.) Social: se realiza desde la perspectiva del conjunto del país (sociedad). No siempre un proyecto que es rentable para un privado lo será también para la comunidad, y viceversa. Según el momento en que se realice: Ex Ante: se realiza en el período de preinversión, entrega una recomendación sobre la conveniencia de realizar el proyecto.

--------------------------------------------------------------------------------------------------------------------------------------------------------------- Profesores: Rodrigo Geldes Requena

11

Apuntes Evaluación de Proyectos ---------------------------------------------------------------------------------------------------------------------------------------------------------------------

Ex Post: se realiza una vez ejecutado el proyecto, sirve para estimar los verdaderos beneficios del proyecto, encontrar las fuentes de error y generar aprendizaje. 2.5.- NIVEL DE LA EVALUACIÓN Estratégico: el resultado de la evaluación está relacionado con el objetivo principal de la organización. Táctico: su nivel de importancia es medio y generalmente forma parte de una estrategia mayor que el proyecto en sí. Operativo: está relacionado con el mejoramiento del funcionamiento de una actividad particular a la que pertenece el proyecto. 2.6.- LIMITACIONES DE LA EVALUACIÓN DE PROYECTOS No siempre es posible considerar y valorar adecuadamente todos los efectos de un proyecto. Dominios del evaluador vs. dominios del proyecto. Intangibles. Parámetros técnicos. No siempre es posible considerar y valorar adecuadamente las condicionantes del desarrollo de un proyecto (riesgo). Efectividad y potencialidad de los actores. Reacción de la competencia. Imposibilidad de conocer el futuro. 2.7.- ESTRUCTURA DE UN INFORME DE LA EVALUACIÓN DE UN PROYECTO Diagnóstico Define y justifica la idea y origen del proyecto, para quien(es) se evalúa/quien(es) tomará(n) la decisión de realizarlo o no y los objetivos que él(los) persigue(n). Metodología De Evaluación Explica paso a paso como se calculará los beneficios netos del proyecto y define la situación base con la que se comparará el proyecto. Análisis De Factibilidad Determina claramente la viabilidad técnico-económica, así como los beneficios netos esperados del proyecto, construyendo el perfil de los flujos de beneficios y costos en el tiempo, los que se obtienen del análisis de diferentes aspectos: mercado, tecnología, de administración, legales y financieros.

--------------------------------------------------------------------------------------------------------------------------------------------------------------- Profesores: Rodrigo Geldes Requena

12

Apuntes Evaluación de Proyectos ---------------------------------------------------------------------------------------------------------------------------------------------------------------------

Evaluación Valora los beneficios netos para conducir a conclusiones específicas e indicar sus limitaciones y riesgos. 2.8.- PREPARACIÓN Y EVALUACIÓN DE PROYECTOS (CONTENIDOS MÍNIMOS) PREPARACIÓN DEL PROYECTO a) Antecedentes generales - Industria, ámbito o sector del proyecto. - Ubicación de la zona de estudio. - Características generales de la zona en estudio (culturales, económicas, políticas, etc.). - Identificación de segmentos producto – mercado. - Características generales de los gestores del proyecto (aspectos organizacionales, marco legal, aspectos de cultura organizativa, etc.). Otras informaciones relevantes: - Entrevistas con expertos o personas experimentadas en el tema. - Recopilación bibliográfica (incluye estudios anteriores a nivel de perfil, prefactibilidad o factibilidad). b) Estudio de mercado Oferta Especificación de el (los) producto (s). Oferta histórica y sus factores de incidencia. Políticas y métodos de tarificación y precios. Oferta actual y proyecciones. Localización y concentración de la oferta. Cobertura geográfica. Restricciones de disponibilidad de recursos. Demanda Demanda histórica y factores de incidencia. Demanda actual y proyecciones. Segmentación de la demanda. Localización de la demanda. Concentración de la demanda (por áreas geográficas, por segmentos, por nivel de ingreso, etc.). Tipo de consumo (residencial, comercial, industrial). Este punto puede/debe ser complementado con una visión más global y sistemática utilizando un enfoque de planificación estratégica. Este permite abordar el proyecto desde una perspectiva estratégica en lugar de una perspectiva

--------------------------------------------------------------------------------------------------------------------------------------------------------------- Profesores: Rodrigo Geldes Requena

13

Apuntes Evaluación de Proyectos ---------------------------------------------------------------------------------------------------------------------------------------------------------------------

táctica - operativa. La inclusión de este análisis dependerá de la importancia del proyecto para la organización. c) Diagnóstico Antecedentes generales + estudio de mercado _ definición de situación actual (situación sin proyecto). Ejemplos de resultados de diagnóstico: Demanda insatisfecha. Mala calidad de los servicios. d) Optimización de la situación actual Los beneficios netos de un proyecto se obtienen comparando la situación con proyecto con la sin proyecto optimizada (le llamaremos situación base), así se evita que se asignen beneficios a las alternativas de proyecto que no le corresponden. Ejemplo de optimizaciones de la situación actual: Rediseño de procesos y reingeniería. Mejoras en la gestión. Modificaciones que impliquen inversiones marginales. Se debe considerar como parte de la situación base aquellos proyectos sustitutos y/o complementarios sobre los que se haya decidido su ejecución, y que se estime razonablemente que serán implementados (también se les debe considerar en la situación con proyecto). e) Generación de alternativas Las alternativas generadas deben: Permitir solucionar y/o aprovechar las oportunidades identificadas en el diagnóstico. Ser técnicamente factibles. Ser económicamente factibles. Ser fundamentalmente distintas entre sí. Ser comparables en términos de resultados. f) Selección (preselección) de alternativas. Se deberá analizar la conveniencia de las distintas alternativas comparándolas entre sí de acuerdo a criterios técnicos y económicos. Para la (s) alternativa(s) seleccionada (s) se debe analizar Tamaño óptimo del proyecto Localización óptima

--------------------------------------------------------------------------------------------------------------------------------------------------------------- Profesores: Rodrigo Geldes Requena

14

Apuntes Evaluación de Proyectos ---------------------------------------------------------------------------------------------------------------------------------------------------------------------

Momento óptimo para realizar el proyecto Prediseño (obras civiles, equipamiento, insumos) EVALUACIÓN DEL PROYECTO a) Estimación de beneficios y costos La estimación de b y c es un proceso de tres pasos sucesivos. Identificación. Medición. Valoración. Depende del agente que hace la estimación: Privados. Directos, indirectos. Cuantificables (valorables), no cuantificables (no valorables). Sociales. Directos, indirectos. Cuantificables, no cuantificables. Externalidades. Los b y c directos e indirectos cuantificables deben ser estimados según algún numerario común (normalmente $ de hoy), en cambio los no cuantificables deben ser identificados y medidos en las unidades que resulten pertinentes. Ejemplo: beneficio no (o menos) cuantificable de un proyecto de semaforización: disminución de accidentes. b) Cálculo de indicadores Valor presente neto (VPN o VAN). Tasa interna de retorno (TIR). Período de recuperación del capital (PRC). Otros. c) Financiamiento Análisis de las distintas alternativas, se deberá analizar temas como: Porcentajes de capital propio vs. Deuda. Solicitud de préstamos. Emisión de bonos. Emisión de acciones.

--------------------------------------------------------------------------------------------------------------------------------------------------------------- Profesores: Rodrigo Geldes Requena

15

Apuntes Evaluación de Proyectos ---------------------------------------------------------------------------------------------------------------------------------------------------------------------

3.- FUNDAMENTOS DE MATEMÁTICAS FINANCIERAS

“Herramientas matemáticas de decisión para comparar racionalmente alternativas económicas, de modo de seleccionar las más conveniente.”

3.1.- PERFIL DE UN CRÉDITO

• Crédito: Significa obtener un flujo de dinero hoy, que será pagado en cuotas en el futuro.

Características:

- Tasa de interés

- Plazo

- Cuotas

3.2.- VALOR DEL DINERO EN EL TIEMPO

Supongamos que estamos en un mundo donde no existe inflación y se nos plantea la posibilidad de elegir $ 100 hoy o $ 100 mañana ¿Qué preferimos?

La respuesta $ 100 hoy, ya que existe un interés que puede ser ganado sobre esos $ 100, es decir depositar eso en un banco y al cabo de un año recibir los 100 más un interés.

Supongamos que la tasa de interés es del 10%.

Dos alternativas:

Guardar los 100 en una caja fuerte al cabo de 1 año tengo los mismos 100.

Depositar los 100 al cabo de un año tengo 110.

--------------------------------------------------------------------------------------------------------------------------------------------------------------- Profesores: Rodrigo Geldes Requena

16

Apuntes Evaluación de Proyectos ---------------------------------------------------------------------------------------------------------------------------------------------------------------------

Valor Futuro: Es el valor alcanzado por un capital o principal al final del período analizado.

Interés: Es el rendimiento o costo de un capital colocado o prestado a un tiempo determinado.

100Inicial Monto

Interés (%) Interés de Tasa •=

“Por lo tanto, podemos definir Interés como; Es el pago que debe realizar un agente económico por utilizar fondos prestados. Es un premio por postergar el consumo (AHORRO) o un Castigo por adelantar el consumo (PRESTAMO)”

Podemos decir que...

Inicial Monto - Final Monto Interés =

Ejemplo: Pido prestado 100.000 y tengo que devolver 105.000. El interés pagado son $5.000

Si definimos:

i = tasa de interés VP = Monto invertido

Invierto VPo hoy

Al cabo de un año obtengo:

VP1 = VPo + i * VPo

¿Qué pasa si esto lo queremos invertir a más de un período?.

El valor del dinero en el tiempo se refiere al poder adquisitivo que tiene el dinero en el tiempo.

“Debido a las razones dadas, se puede concluir que el dinero actual “vale” más que el dinero futuro”

--------------------------------------------------------------------------------------------------------------------------------------------------------------- Profesores: Rodrigo Geldes Requena

17

Apuntes Evaluación de Proyectos ---------------------------------------------------------------------------------------------------------------------------------------------------------------------

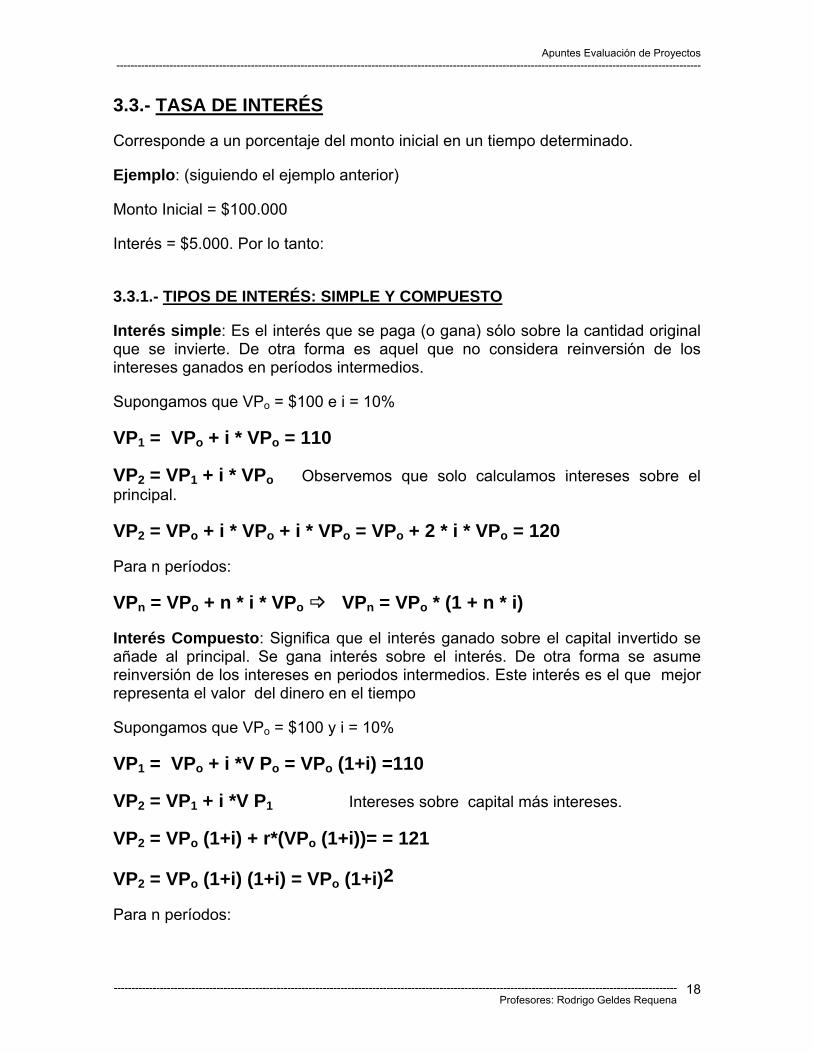

3.3.- TASA DE INTERÉS

Corresponde a un porcentaje del monto inicial en un tiempo determinado.

Ejemplo: (siguiendo el ejemplo anterior)

Monto Inicial = $100.000

Interés = $5.000. Por lo tanto:

3.3.1.- TIPOS DE INTERÉS: SIMPLE Y COMPUESTO Interés simple: Es el interés que se paga (o gana) sólo sobre la cantidad original que se invierte. De otra forma es aquel que no considera reinversión de los intereses ganados en períodos intermedios.

Supongamos que VPo = $100 e i = 10%

VP1 = VPo + i * VPo = 110

VP2 = VP1 + i * VPo Observemos que solo calculamos intereses sobre el principal.

VP2 = VPo + i * VPo + i * VPo = VPo + 2 * i * VPo = 120

Para n períodos:

VPn = VPo + n * i * VPo VPn = VPo * (1 + n * i)

Interés Compuesto: Significa que el interés ganado sobre el capital invertido se añade al principal. Se gana interés sobre el interés. De otra forma se asume reinversión de los intereses en periodos intermedios. Este interés es el que mejor representa el valor del dinero en el tiempo

Supongamos que VPo = $100 y i = 10%

VP1 = VPo + i *V Po = VPo (1+i) =110

VP2 = VP1 + i *V P1 Intereses sobre capital más intereses.

VP2 = VPo (1+i) + r*(VPo (1+i))= = 121

VP2 = VPo (1+i) (1+i) = VPo (1+i)2

Para n períodos:

--------------------------------------------------------------------------------------------------------------------------------------------------------------- Profesores: Rodrigo Geldes Requena

18

Apuntes Evaluación de Proyectos ---------------------------------------------------------------------------------------------------------------------------------------------------------------------

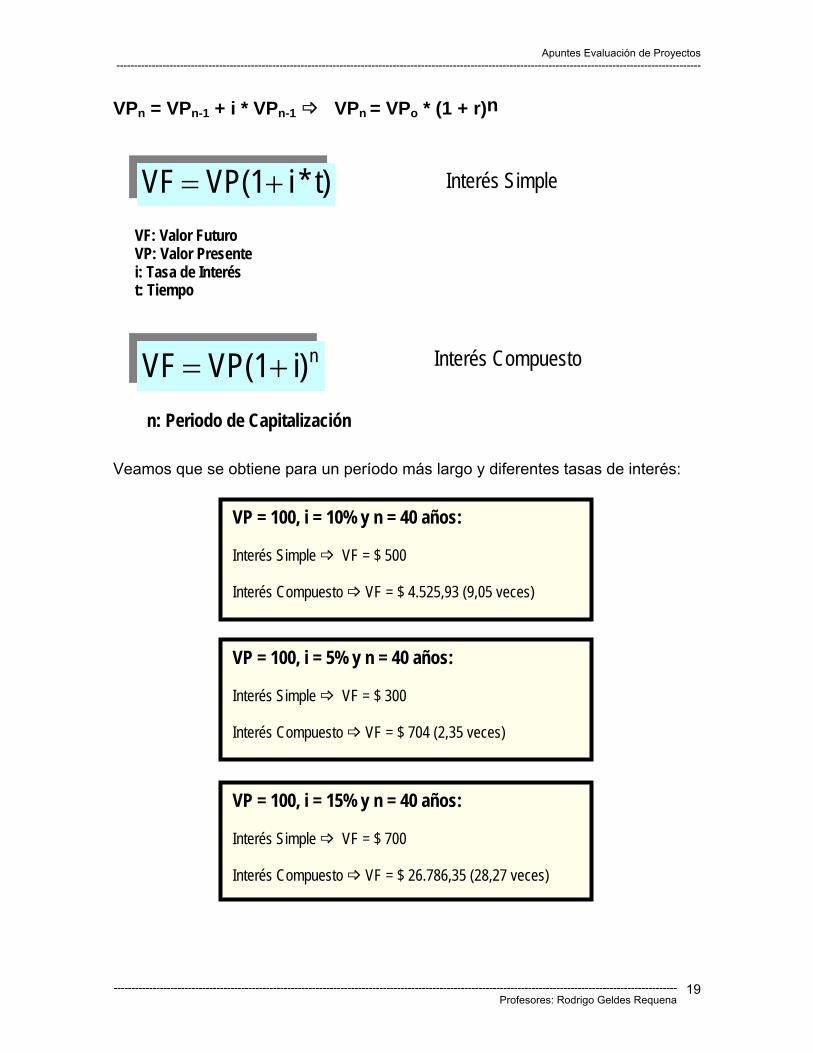

VPn = VPn-1 + i * VPn-1 VPn = VPo * (1 + r)n

t)*iVP(1VF += Interés Simple

VF: Valor Futuro VP: Valor Presente i: Tasa de Interés t: Tiempo

ni)VP(1VF += Interés Compuesto

n: Periodo de Capitalización

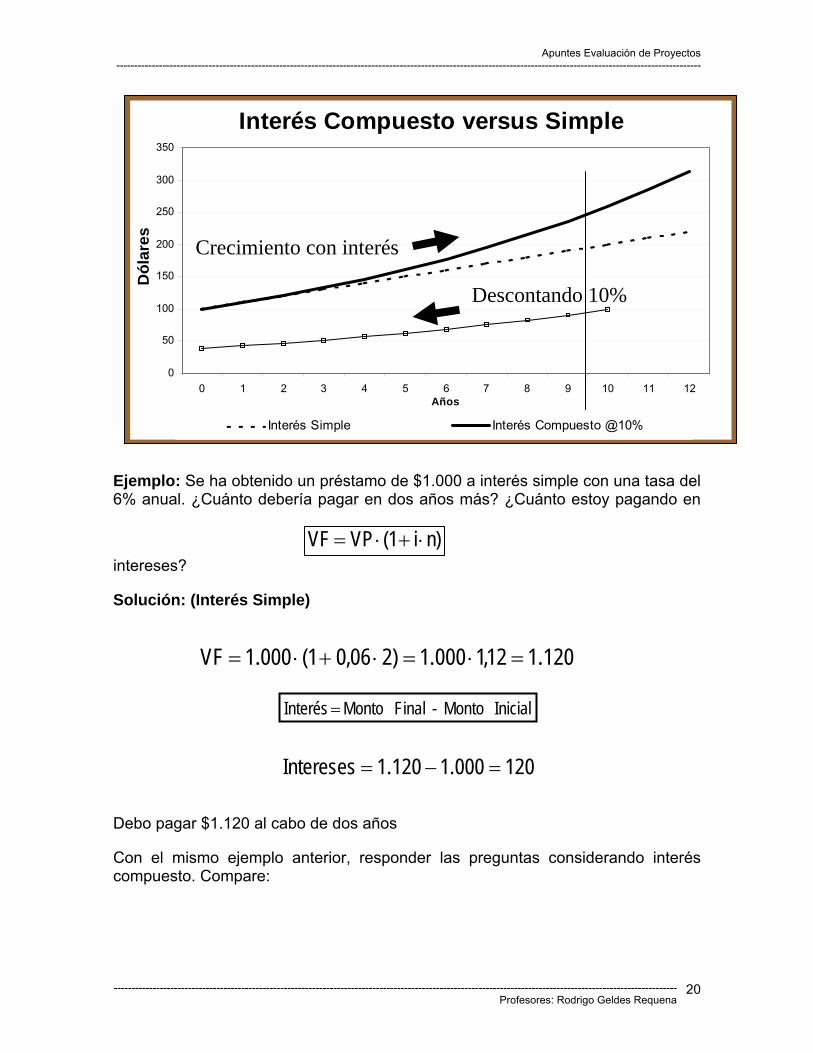

Veamos que se obtiene para un período más largo y diferentes tasas de interés:

VP = 100, i = 10% y n = 40 años: Interés Simple VF = $ 500 Interés Compuesto VF = $ 4.525,93 (9,05 veces)

VP = 100, i = 5% y n = 40 años: Interés Simple VF = $ 300 Interés Compuesto VF = $ 704 (2,35 veces)

VP = 100, i = 15% y n = 40 años: Interés Simple VF = $ 700 Interés Compuesto VF = $ 26.786,35 (28,27 veces)

--------------------------------------------------------------------------------------------------------------------------------------------------------------- Profesores: Rodrigo Geldes Requena

19

Apuntes Evaluación de Proyectos ---------------------------------------------------------------------------------------------------------------------------------------------------------------------

Interés Compuesto versus Simple

0

50

100

150

200

250

300

350

0 1 2 3 4 5 6 7 8 9 10 11 12Años

Dól

ares

Interés Simple Interés Compuesto @10%

Descontando 10%

Crecimiento con interés

Ejemplo: Se ha obtenido un préstamo de $1.000 a interés simple con una tasa del 6% anual. ¿Cuánto debería pagar en dos años más? ¿Cuánto estoy pagando en

intereses? )ni1(VPVF ⋅+⋅=

Solución: (Interés Simple)

120.112,1000.1)206,01(000.1VF =⋅=⋅+⋅=

Inicial Monto - Final Monto Interés =

120000.1120.1Intereses =−=

Debo pagar $1.120 al cabo de dos años

Con el mismo ejemplo anterior, responder las preguntas considerando interés compuesto. Compare:

--------------------------------------------------------------------------------------------------------------------------------------------------------------- Profesores: Rodrigo Geldes Requena

20

Apuntes Evaluación de Proyectos ---------------------------------------------------------------------------------------------------------------------------------------------------------------------

n)i1(VPVF +⋅=(Interés Compuesto)

124.16,123.11236,1000.1)06,01(000.1VF 2 ≈=⋅=+⋅=

Inicial Monto - Final Monto Interés =

124000.1124.1Intereses =−=

Debo pagar $1.124 al cabo de dos añosNote que tanto VF como el interés son mayores que en el caso de interés simple

3.3.2.- INTERÉS EFECTIVO Y NOMINAL

Interés nominal (j): La tasa de interés del período por el número de períodos. “Nominal” significa “aparente o pretendido” es decir, una tasa nominal no es real, por lo que se debe convertir a una tasa efectiva.

Una tasa de interés nominal es aquella que denota un crecimiento en el monto de dinero, sin ajustar la moneda por inflación. Así la tasa de interés nominal no necesariamente significa un incremento en el poder adquisitivo.

Interés efectivo (i): Aquella que mide realmente el interés otorgado o cobrado

Analicémoslo con un ejemplo:

1.000 pesos depositados al 10% anual EFECTIVO

B) (NO

Al cabo de un año

1.Equ

-------

1.000

1.000 pesos depositadosMINAL)5% 5%

000 1.050 1ivalente a un interés efectiv

-------------------------------------------------------

1.100

al 10% anual con capitalización semestral.102,5 o anual de 10,25%

5% en cada Semestre (período de Capitalización)

------------------------------------------------------------------------------------------------- Profesores: Rodrigo Geldes Requena

21

Apuntes Evaluación de Proyectos ---------------------------------------------------------------------------------------------------------------------------------------------------------------------

¿Cómo calcularon la tasa de interés efectiva en el ejercicio anterior?

En general podemos calcular la tasa de interés efectiva a partir de una tasa de interés nominal, por medio de la siguiente fórmula:

m)mj1()i1( +=+

Donde:

i = tasa de interés efectivo

j = tasa de interés nominal m = número de capitalizaciones que ocurren dentro del

período indicado en el enunciado de la tasa de interés nominal

Nota: Cuando el período de capitalización NO ESTA DADO, la tasa de interés es EFECTIVA

Ejemplo:

Sabemos que la tasa es del 10% anual con capitalización semestral. Luego,

La tasa es de interés nominal, j2 = 10%.

Esto significa que ocurren 2 capitalizaciones al año (ya que se capitaliza semestralmente).

Por lo tanto:

onversión de tasas efectivas

%25,101025,0121,011

mj1i

2m

==−⎟⎠⎞

⎜⎝⎛ +=−⎟

⎠⎞

⎜⎝⎛ +=

C

365D

12M

6B

4T

2SA )1i()1i()1i()1i()1i()1i( +=+=+=+=+=+

22--------------------------------------------------------------------------------------------------------------------------------------------------------------- Profesores: Rodrigo Geldes Requena

Apuntes Evaluación de Proyectos ---------------------------------------------------------------------------------------------------------------------------------------------------------------------

Ejemplo:

Un amigo suyo leque, según él, le revisa su estado dson de $ 9.489. para que no vaya

Solución

)1( +Ai

=VF

3.4.- ANUALID

Muchos depósitonecesario conoce

0

-----------------------------------

NOMENCLATURA j2: tasa nominal anual con capitalización semestral j3: tasa nominal anual con capitalización cuatrimestral j4: tasa nominal anual con capitalización trimestral j6: tasa nominal anual con capitalización bimestral j12: tasa nominal anual con capitalización mensual

cuenta que ha hecho un depósito de $ 1.000.000 en un Banco ofrece una tasa de interés de 12% anual. Al final del primer mes e cuenta y encuentra que los intereses recibidos en ese período

¿Cómo usted explica y demuestra a su amigo lo que ha pasado, al Banco a pedir que le expliquen lo que usted ya sabe?.

000.000.1VP =

009488793,0)1( 12 =→+= mm ii

489.009.1)1(* 1 =+ iVP

489.9$=VF

ADES

s o préstamos se realizan en cuotas iguales. Por lo que es r algunas fórmulas que ahorrarán bastante tiempo:

C C C

C

n 3 2 1

---------------------------------------------------------------------------------------------------------------------------- Profesores: Rodrigo Geldes Requena

23

Apuntes Evaluación de Proyectos ---------------------------------------------------------------------------------------------------------------------------------------------------------------------

También se puede relacionar el cálculo de la Cuota con el valor futuro:

( )( ) ⎟⎟

⎠

⎞⎜⎜⎝

⎛

−+⋅+

⋅=11

1n

n

iiiVPC

C: Cuota VP: Valor Presente

Nota: Estas fórmulas se conocen con el nombre de ANUALIDADES VENCIDAS, pues la primera cuota comienza un periodo después del tiempo cero (t = O)

Ejemplo:

( )( )( ) ⎟⎟

⎠

⎞⎜⎜⎝

⎛

−+⋅+

⋅=⎟⎟⎠

⎞⎜⎜⎝

⎛−+

⋅=11

111 n

n

n iiiVP

iiVFC

Saco de plomo tiene en mente comprarse un automóvil deportivo. Si el vehículo cuesta $7.000.000 y Pepe Cortisona desea pagarlo en 48 cuotas iguales.

¿Cuál es el valor de la cuota?

Solución:

Para calcular el valor de cada cuota solo necesitamos ocupar la fórmula de Anualidad

Reemplazando, tendremos:

( )( ) 045.277

103,103,003,1000.000.7 48

48

=⎟⎟⎠

⎞⎜⎜⎝

⎛

−⋅

⋅=C

Por lo tanto, Pepe Cortisona deberá pagar cuotas de $277.045.

--------------------------------------------------------------------------------------------------------------------------------------------------------------- Profesores: Rodrigo Geldes Requena

24

Apuntes Evaluación de Proyectos ---------------------------------------------------------------------------------------------------------------------------------------------------------------------

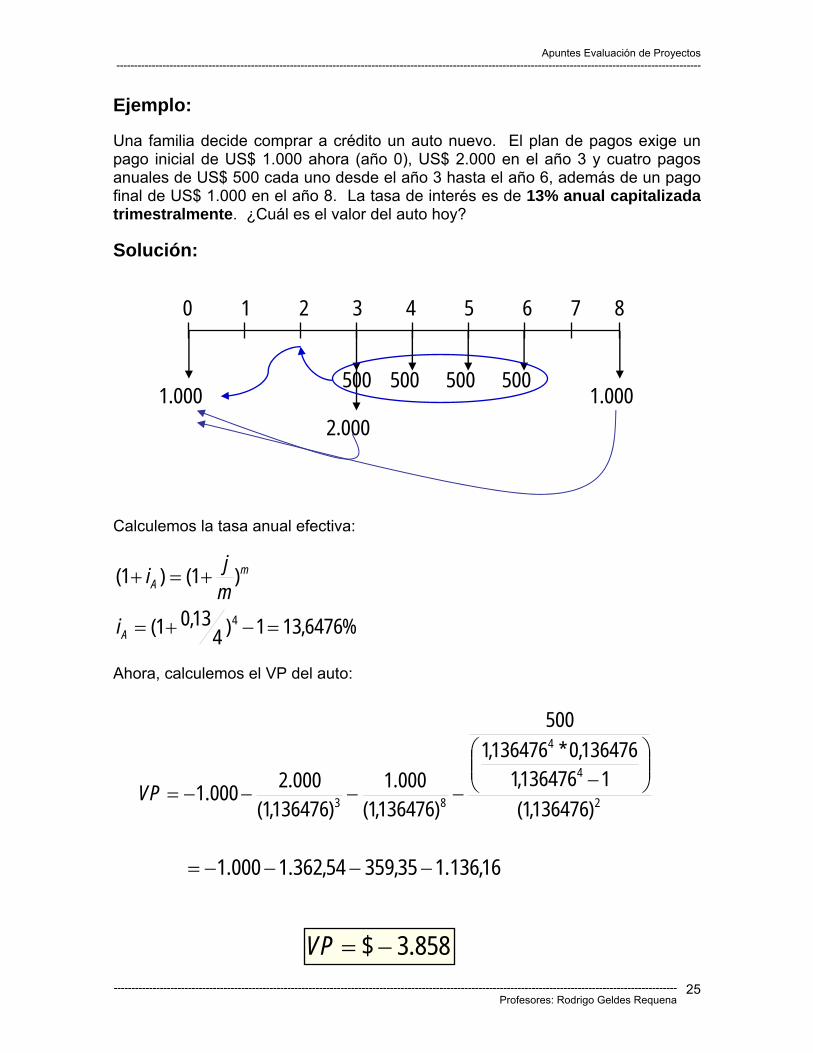

Ejemplo:

Una familia decide comprar a crédito un auto nuevo. El plan de pagos exige un pago inicial de US$ 1.000 ahora (año 0), US$ 2.000 en el año 3 y cuatro pagos anuales de US$ 500 cada uno desde el año 3 hasta el año 6, además de un pago final de US$ 1.000 en el año 8. La tasa de interés es de 13% anual capitalizada trimestralmente. ¿Cuál es el valor del auto hoy?

Solución:

0 1 2 3 4 5 6 7 8

1.000 1.000 2.000

500 500 500 500

Calculemos la tasa anual efectiva:

%6476,131)413,01(

)1()1(

4 =−+=

+=+

A

mA

imji

Ahora, calculemos el VP del auto:

2

4

4

83 )136476,1(1136476,1

136476,0*136476,1500

)136476,1(000.1

)136476,1(000.2000.1

⎟⎟⎠

⎞⎜⎜⎝

⎛−

−−−−=VP

16,136.135,35954,362.1000.1 −−−−=

858.3$ −=VP---------------------------------------------------------------------------------------------------------------------------------------------------------------

Profesores: Rodrigo Geldes Requena 25

Apuntes Evaluación de Proyectos ---------------------------------------------------------------------------------------------------------------------------------------------------------------------

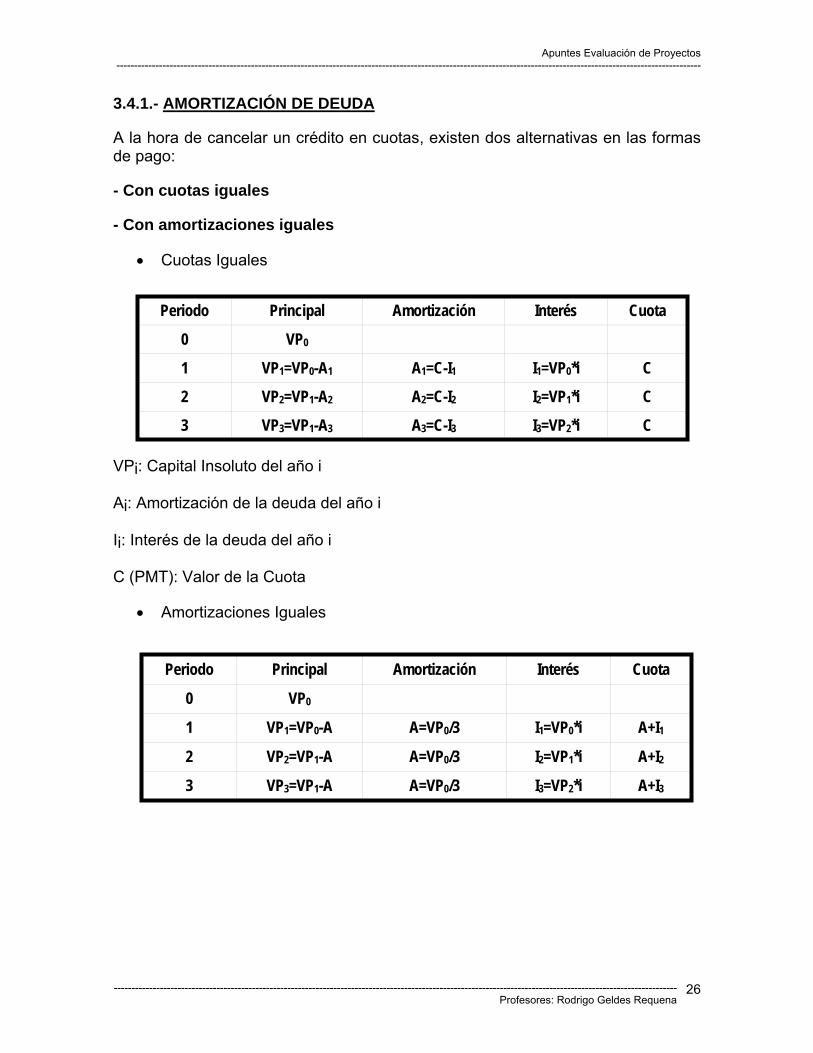

3.4.1.- AMORTIZACIÓN DE DEUDA

A la hora de cancelar un crédito en cuotas, existen dos alternativas en las formas de pago:

- Con cuotas iguales

- Con amortizaciones iguales

• Cuotas Iguales

Periodo Principal Amortización Interés Cuota

0 VP0

1 VP1=VP0-A1 A1=C-I1 I1=VP0*i C

2 VP2=VP1-A2 A2=C-I2 I2=VP1*i C

3 VP3=VP1-A3 A3=C-I3 I3=VP2*i C

VPi: Capital Insoluto del año i

Ai: Amortización de la deuda del año i

Ii: Interés de la deuda del año i

C (PMT): Valor de la Cuota

• Amortizaciones Iguales

Periodo Principal Amortización Interés Cuota

0 VP0

1 VP1=VP0-A A=VP0/3 I1=VP0*i A+I12 VP2=VP1-A A=VP0/3 I2=VP1*i A+I23 VP3=VP1-A A=VP0/3 I3=VP2*i A+I3

--------------------------------------------------------------------------------------------------------------------------------------------------------------- Profesores: Rodrigo Geldes Requena

26

Apuntes Evaluación de Proyectos ---------------------------------------------------------------------------------------------------------------------------------------------------------------------

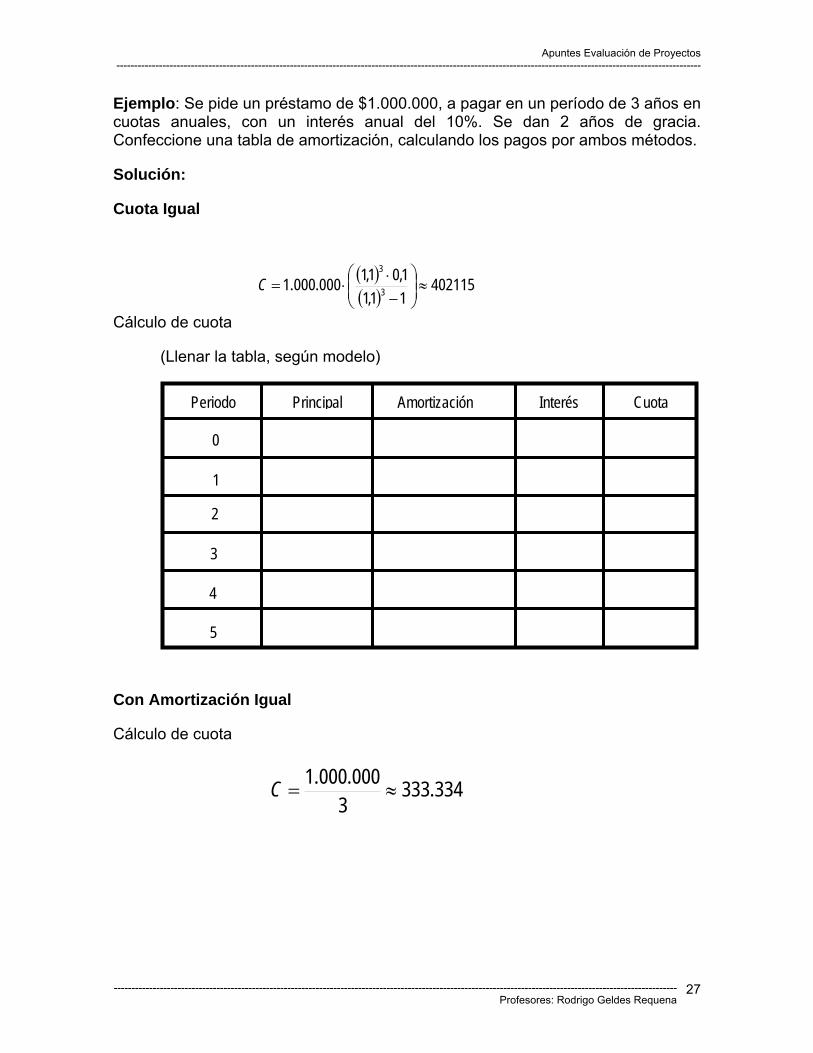

Ejemplo: Se pide un préstamo de $1.000.000, a pagar en un período de 3 años en cuotas anuales, con un interés anual del 10%. Se dan 2 años de gracia. Confeccione una tabla de amortización, calculando los pagos por ambos métodos.

Solución:

Cuota Igual

( )( )

40211511,11,01,1000.000.1 3

3

≈⎟⎟⎠

⎞⎜⎜⎝

⎛

−⋅

⋅=C

Cálculo de cuota

(Llenar la tabla, según modelo)

1

0

2

Periodo Principal Amortización Interés Cuota

4

5

3

Con Amortización Igual

Cálculo de cuota

334.3333

000.000.1≈=C

--------------------------------------------------------------------------------------------------------------------------------------------------------------- Profesores: Rodrigo Geldes Requena

27

Apuntes Evaluación de Proyectos ---------------------------------------------------------------------------------------------------------------------------------------------------------------------

(Llenar la tabla, según modelo)

1

0

2

Periodo Principal Amortización Interés Cuota

4

5

3

3.5.- ECUACIÓN DE FISHER La inflación se define como un proceso de elevación continuada y sostenida del nivel general de precios en una economía, o lo que es lo mismo un descenso continuado en el valor del dinero. El dinero pierde valor cuando con el no se pude comprar la misma cantidad de bienes que con anterioridad. En una economía con inflación, es necesario distinguir entre la tasa de interés nominal y la tasa de interés real. La ecuación de Fisher plantea que: (1 + IN) = (1 + IR)x(1 + ¶ ) Donde: IN: Interés Nominal IR: Interés Real ¶: Inflación.

La ecuación de Fisher, llamada así en honor de Irving Fisher, el más famoso economista de los Estados Unidos en el primer tercio del siglo pasado, atrajo la atención hacia la relación entre la inflación y el tipo de interés. Si el tipo de interés real varía, los cambios de tipo de interés nominal reflejan cambios tanto de los tipos reales como las expectativas de inflación.

--------------------------------------------------------------------------------------------------------------------------------------------------------------- Profesores: Rodrigo Geldes Requena

28

Apuntes Evaluación de Proyectos ---------------------------------------------------------------------------------------------------------------------------------------------------------------------

4.- ESTUDIO DE MERCADO Consta básicamente de la determinación y cuantificación de la demanda y la oferta, el análisis de los precios y el estudio de la comercialización. El objetivo principal de esta investigación es verificar la posibilidad de penetración del producto de un mercado determinado. El investigador del mercado, al final de un estudio meticuloso y bien realizado podrá "palpar" o sufrir el riesgo que se corre y la posibilidad que habrá con la venta de un nuevo artículo o con la existencia de un nuevo competidor en el mercado. Pocos errores son tan graves como lanzar un producto o servicio sin conocer en profundidad el mercado. La investigación de mercado se utiliza para conocer la oferta (cuáles son las empresas o negocios similares y qué beneficios ofrecen) y para conocer la demanda (quiénes son y qué quieren los consumidores). El plan de negocios refleja algunos sucesos históricos (trayectoria de la empresa, del mercado, del consumo, etc.), pero fundamentalmente describe situaciones posibles en el futuro. En sus resultados se fundamenta gran parte de la información de un plan de negocios: cuáles son las necesidades insatisfechas del mercado, cuál es el mercado potencial, qué buscan los consumidores, qué precios están dispuestos a pagar, cuántos son los clientes que efectivamente comprarán, por qué comprarán, qué otros productos o servicios similares compran actualmente. Si bien no en todos los casos es imprescindible contratar una investigación de mercado extrema, debe buscarse información sobre la demanda que responda estas preguntas, sustentando la propuesta del plan de negocios. Fuentes como revistas y diarios especializados, cámaras empresariales, Internet, consultores o personas que ya están en el mercado pueden aportar información valiosa. La importancia del estudio de mercado es proveer un marco teórico que permita:

• Explicar el comportamiento de los mercados vinculados al proyecto de inversión.

• Evaluar el efecto del proyecto en el equilibrio de los mercados que afecta. • Facilitar la valoración de los beneficios y costos del proyecto.

Para describir el mercado de un producto o servicio debemos referirnos a:

• Producto y sustitutos; • Clientes; y • Conjunto de empresas que compiten por los mismos clientes.

En cuanto a Producto y Sustitutos tenemos:

--------------------------------------------------------------------------------------------------------------------------------------------------------------- Profesores: Rodrigo Geldes Requena

29

Apuntes Evaluación de Proyectos ---------------------------------------------------------------------------------------------------------------------------------------------------------------------

- Tamaño del mercado; - Crecimiento del mercado;

Entrevistas a vendedores; Encuestas; Modelos econométricos; Coeficientes técnicos, etc.

- Ciclo de vida del producto; Introducción; Crecimiento; Madurez; y Declinación.

- Estacionalidad.

En cuanto a Clientes tenemos:

- ¿Quienes son los clientes? Permite segmentación de mercado. - ¿En que atributos se fijan los clientes? Precio, servicio post-venta, imagen de la empresa, etc. - ¿Donde compran los clientes? Canales de distribución. - ¿Cuando compran los clientes? Promociones.

En cuanto a conjunto de empresas que compiten por los mismos clientes tenemos:

- Estructura de Mercado: “se refiere al numero de compradores y vendedores existentes en un mercado especifico y a los canales de distribución de los productos” 1.- Mercado Monopólico: - Una sola empresa vendedora; - No hay sustitutos cercanos; - Demanda empresa igual demanda mercado. - Holgura en determinación de precios, cantidades y calidades. Condiciones que contribuyen: - Propiedad de procesos o métodos de producción secretos patentados.; - Control de fuentes de materias primas; - Fusiones de empresas; - Protección mediante disposiciones arancelarias.

--------------------------------------------------------------------------------------------------------------------------------------------------------------- Profesores: Rodrigo Geldes Requena

30

Apuntes Evaluación de Proyectos ---------------------------------------------------------------------------------------------------------------------------------------------------------------------

2.- Monopolio natural o geográfico: - Asociado a producción y distribución de bienes tarificables; - Presenta economías de escala; - Estado debe regular tarifas y calidad de servicios. 3.- Mercado Oligopolistico: - Participa un número reducido de empresas vendedoras. - 1 empresa dominante y conjunto empresas pequeñas: Dominante establece precios como monopolista y las pequeñas lo siguen. - Cada empresa actúa independientemente: Difícil estimar la demanda que enfrenta cada empresa, depende de reacciones de las empresas. - Acuerdos para evitar efectos negativos de rivalidad: Actúan como monopolistas formando carteles. 4.- Mercado Competitivo: - Existen numerosas empresas vendiendo y comprando productos similares u homogéneos; - Cada empresa no influye en el precio; - Precio es un dato; - Empresas solo varían nivel de producción. 4.1.- ANÁLISIS FODA El análisis Swot (Strengths, Weakneses, Oportunities, Threatens) o Foda (Fortalezas, Oportunidades, Debilidades y Amenazas) es una herramienta estratégica que se utiliza para conocer la situación presente de una empresa. Es una estructura conceptual que identifica las amenazas y oportunidades que surgen del ambiente y las fortalezas y debilidades internas de la organización. El propósito fundamental de este análisis es potenciar las fortalezas de la organización para:

• Aprovechar oportunidades. • Contrarrestar amenazas. • Corregir debilidades.

Las amenazas y oportunidades se identifican en el exterior de la organización, en su contexto. Esto implica analizar:

• Los principales competidores y la posición competitiva que ocupa la empresa entre ellos.

• Las tendencias del mercado. • El impacto de la globalización, los competidores internacionales que

ingresan al mercado local y las importaciones y exportaciones.

--------------------------------------------------------------------------------------------------------------------------------------------------------------- Profesores: Rodrigo Geldes Requena

31

Apuntes Evaluación de Proyectos ---------------------------------------------------------------------------------------------------------------------------------------------------------------------

• Los factores macroeconómicos sociales, gubernamentales, legales y tecnológicos que afectan al sector.

Las fortalezas y debilidades se identifican en la estructura interna de la organización. Deben evaluarse:

• Calidad y cantidad de los recursos con que cuenta la empresa. • Eficiencia e innovación en las acciones y los procedimientos. • Capacidad de satisfacer al cliente.

4.2.- ANALISIS ESTRATEGICO DE MERCADO

• Para manejar empresas se necesitan 2 habilidades básicas: - manejar relaciones con el mercado (entorno) - manejar relaciones en la organización interna

• No basta con tener los recursos y los empleados más motivados, si no se hacia dónde quiero que vaya la empresa.

Definir una estrategia para saber hacia dónde dirigir los esfuerzos y recursos.

Estrategia: (Porter) es la “carrera” por encontrar una posición ideal

Es un patrón de decisiones coherente, unificador e integrativo.

• Determina y revela los objetivos a largo plazo, programas de acción y prioridades en la asignación de recursos.

• Selecciona los negocios/actividades de la organización o aquellos en que va a estar.

• Abarca todos los niveles jerárquicos de la organización (corporativo, de negocios/actividades y funcional).

• La estrategia puede sostener su continuidad y ayudar a la organización a adaptarse a un medio cambiante.

--------------------------------------------------------------------------------------------------------------------------------------------------------------- Profesores: Rodrigo Geldes Requena

32

Apuntes Evaluación de Proyectos ---------------------------------------------------------------------------------------------------------------------------------------------------------------------

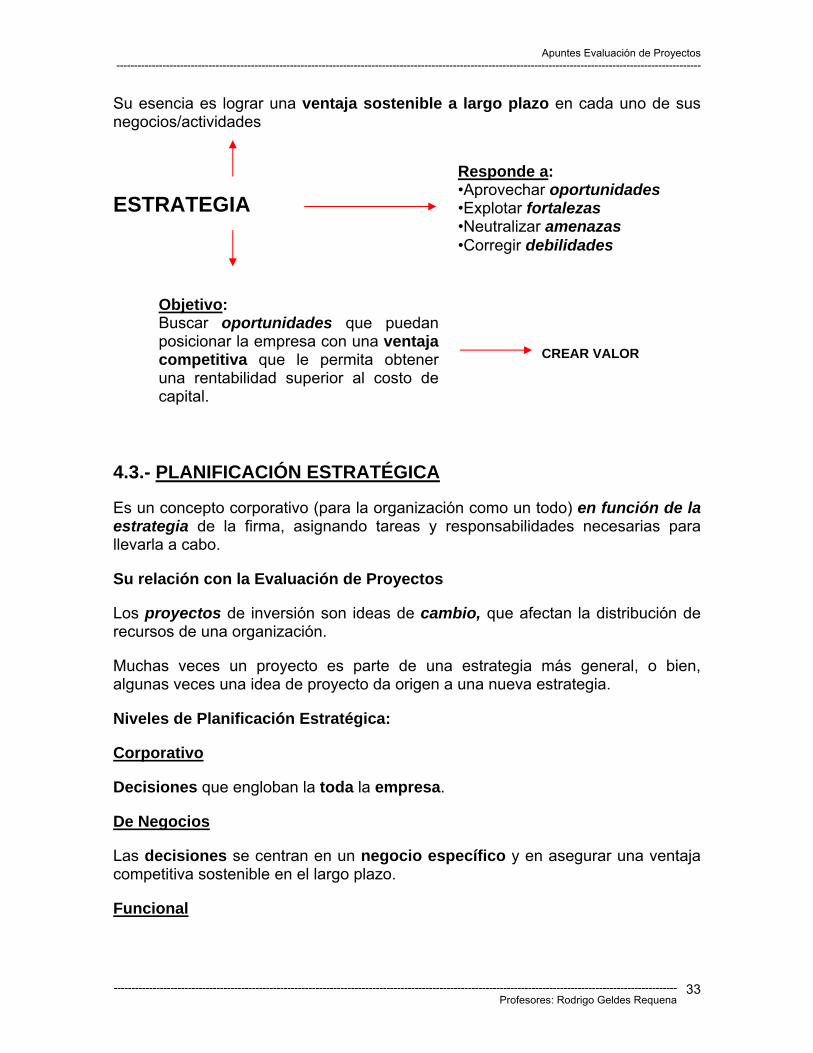

Su esencia es lograr una ventaja sostenible a largo plazo en cada uno de sus negocios/actividades

Responde a: •Aprovechar oportunidades •Explotar fortalezas •Neutralizar amenazas •Corregir debilidades

ESTRATEGIA

CREAR VALOR 4.3.-

Es unestrallevar

Su re

Los precurs

Muchalgun

Nivel

Corp

Decis

De Ne

Las dcomp

Func

-----------

Objetivo: Buscar oportunidades que puedan posicionar la empresa con una ventaja competitiva que le permita obtener una rentabilidad superior al costo de capital.

PLANIFICACIÓN ESTRATÉGICA

concepto corporativo (para la organización como un todo) en función de la tegia de la firma, asignando tareas y responsabilidades necesarias para la a cabo.

lación con la Evaluación de Proyectos

royectos de inversión son ideas de cambio, que afectan la distribución de os de una organización.

as veces un proyecto es parte de una estrategia más general, o bien, as veces una idea de proyecto da origen a una nueva estrategia.

es de Planificación Estratégica:

orativo

iones que engloban la toda la empresa.

gocios

ecisiones se centran en un negocio específico y en asegurar una ventaja etitiva sostenible en el largo plazo.

ional

---------------------------------------------------------------------------------------------------------------------------------------------------- Profesores: Rodrigo Geldes Requena

33

Apuntes Evaluación de Proyectos ---------------------------------------------------------------------------------------------------------------------------------------------------------------------

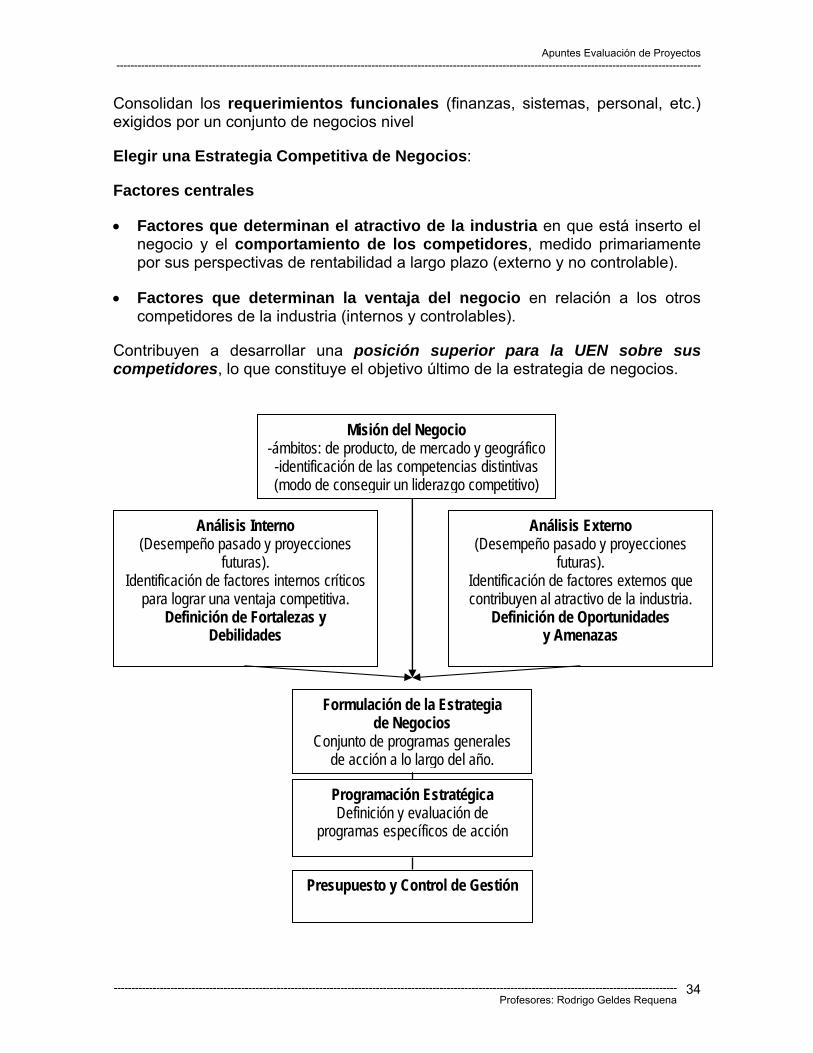

Consolidan los requerimientos funcionales (finanzas, sistemas, personal, etc.) exigidos por un conjunto de negocios nivel

Elegir una Estrategia Competitiva de Negocios:

Factores centrales

• Factores que determinan el atractivo de la industria en que está inserto el negocio y el comportamiento de los competidores, medido primariamente por sus perspectivas de rentabilidad a largo plazo (externo y no controlable).

• Factores que determinan la ventaja del negocio en relación a los otros competidores de la industria (internos y controlables).

Contribuyen a desarrollar una posición superior para la UEN sobre sus competidores, lo que constituye el objetivo último de la estrategia de negocios.

Análisis Interno (Desempeño pasado y proyecciones

futuras). Identificación de factores internos críticos

para lograr una ventaja competitiva. Definición de Fortalezas y

Debilidades

Análisis Externo (Desempeño pasado y proyecciones

futuras). Identificación de factores externos que contribuyen al atractivo de la industria.

Definición de Oportunidades y Amenazas

Misión del Negocio -ámbitos: de producto, de mercado y geográfico -identificación de las competencias distintivas (modo de conseguir un liderazgo competitivo)

Programación Estratégica Definición y evaluación de

programas específicos de acción

Formulación de la Estrategia de Negocios

Conjunto de programas generales de acción a lo largo del año.

Presupuesto y Control de Gestión

--------------------------------------------------------------------------------------------------------------------------------------------------------------- Profesores: Rodrigo Geldes Requena

34

Apuntes Evaluación de Proyectos ---------------------------------------------------------------------------------------------------------------------------------------------------------------------

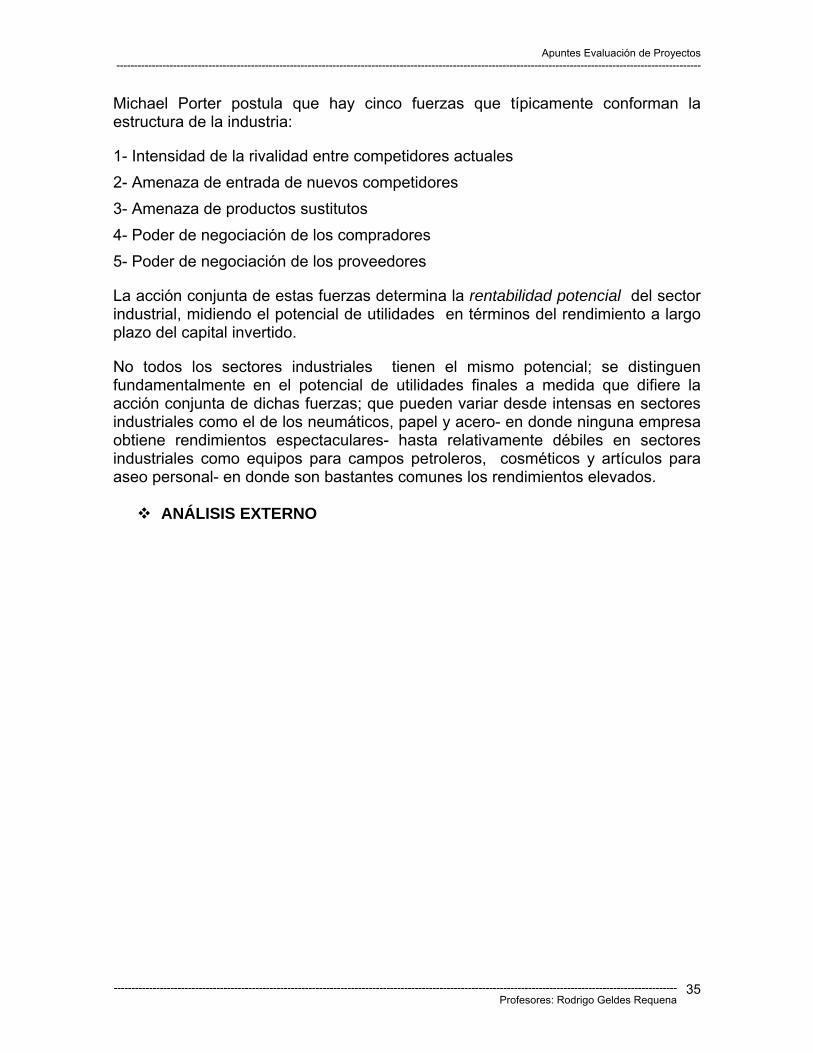

Michael Porter postula que hay cinco fuerzas que típicamente conforman la estructura de la industria:

1- Intensidad de la rivalidad entre competidores actuales 2- Amenaza de entrada de nuevos competidores 3- Amenaza de productos sustitutos 4- Poder de negociación de los compradores 5- Poder de negociación de los proveedores

La acción conjunta de estas fuerzas determina la rentabilidad potencial del sector industrial, midiendo el potencial de utilidades en términos del rendimiento a largo plazo del capital invertido.

No todos los sectores industriales tienen el mismo potencial; se distinguen fundamentalmente en el potencial de utilidades finales a medida que difiere la acción conjunta de dichas fuerzas; que pueden variar desde intensas en sectores industriales como el de los neumáticos, papel y acero- en donde ninguna empresa obtiene rendimientos espectaculares- hasta relativamente débiles en sectores industriales como equipos para campos petroleros, cosméticos y artículos para aseo personal- en donde son bastantes comunes los rendimientos elevados.

ANÁLISIS EXTERNO

--------------------------------------------------------------------------------------------------------------------------------------------------------------- Profesores: Rodrigo Geldes Requena

35

Apuntes Evaluación de Proyectos ---------------------------------------------------------------------------------------------------------------------------------------------------------------------

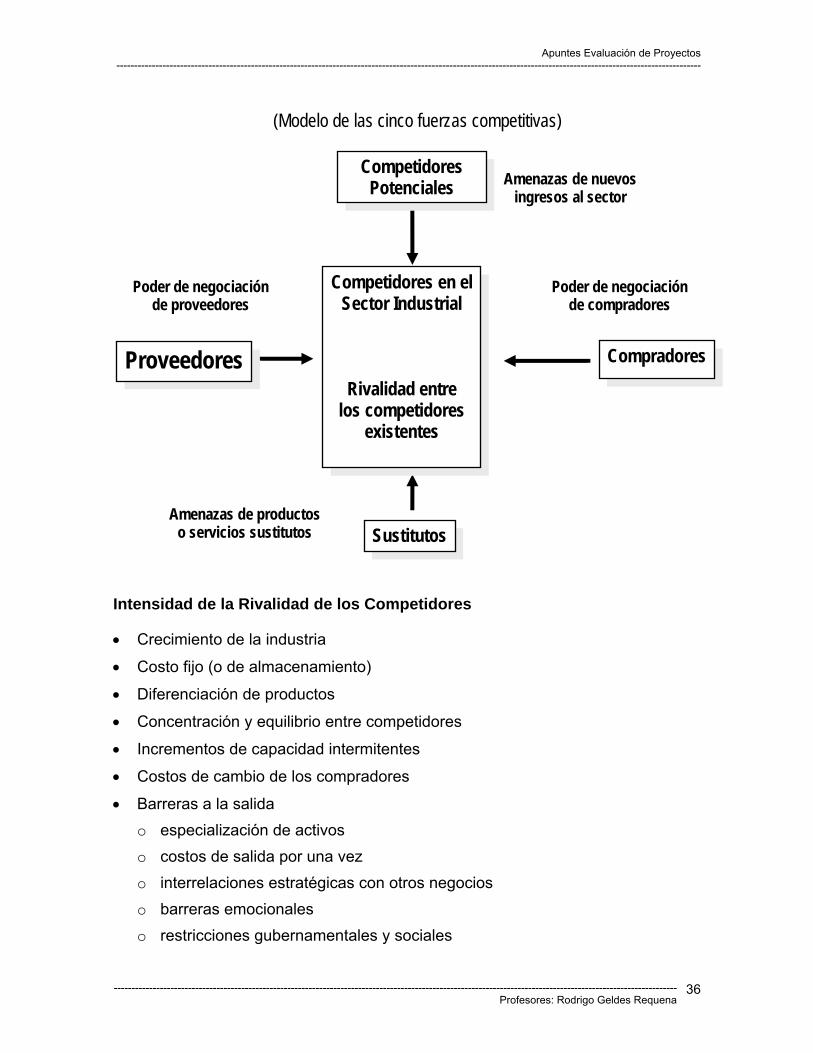

Intensidad de la Rivalidad de los Competidores

• Crecimiento de la industria

• Costo fijo (o de almacenamiento)

• Diferenciación de productos

• Concentración y equilibrio entre competidores

• Incrementos de capacidad intermitentes

• Costos de cambio de los compradores

• Barreras a la salida o especialización de activos o costos de salida por una vez o interrelaciones estratégicas con otros negocios o barreras emocionales o restricciones gubernamentales y sociales

Amenazas de nuevos ingresos al sector

Poder de negociación de proveedores

Poder de negociación de compradores

Amenazas de productos

(Modelo de las cinco fuerzas competitivas)

Competidores Potenciales

Competidores en el Sector Industrial

Compradores Proveedores

Rivalidad entre los competidores

existentes

o servicios sustitutos Sustitutos

--------------------------------------------------------------------------------------------------------------------------------------------------------------- Profesores: Rodrigo Geldes Requena

36

Apuntes Evaluación de Proyectos ---------------------------------------------------------------------------------------------------------------------------------------------------------------------

Amenaza de Nuevos Participantes

En ocasiones, el problema estratégico más crítico para la empresa no es lograr ventajas sobre los actuales competidores, sino que dirigir la atención hacia una posible entrada en la industria de nuevos participantes:

La principal motivación estratégica de la firma pasa a ser:

• La Creación de Barreras de Entrada

• Búsqueda de nichos para desarrollar competencias únicas y distintivas

Barrera de Entrada

• Economías de escala

• Diferenciación del producto

• Identificación de la marca

• Costo de cambio de los compradores

• Acceso a canales de distribución

• Requerimientos de capital

• Acceso a la última tecnología

• Experiencia y efectos del aprendizaje

Acciones del gobierno

• Protección a la industria

• Regulación de la industria

Amenaza de Productos Sustitutos

El impacto que los productos sustitutos tiene sobre la rentabilidad promedio de largo plazo de la industria depende de una serie de factores, tales como:

• Disponibilidad de sustitutos cercanos

• Costos del cambio para el usuario

• Agresividad de los productores de sustitutos

• Relación valor-precio del sustituto

Poder de Negociación de los Compradores

• Número de compradores de importancia

• Disponibilidad de sustitutos para los productos de la industria

--------------------------------------------------------------------------------------------------------------------------------------------------------------- Profesores: Rodrigo Geldes Requena

37

Apuntes Evaluación de Proyectos ---------------------------------------------------------------------------------------------------------------------------------------------------------------------

• Costos de cambio de los compradores

• Amenaza de los compradores de integrarse hacia atrás

• Amenaza de la industria de integrarse hacia delante

• Contribución a la calidad o servicio de los productos de compradores

• Costo total de los compradores contribuido por la industria

• Rentabilidad de los compradores

Poder de Negociación de los Proveedores

• Número de proveedores de importancia

• Disponibilidad de sustitutos para los productos de los proveedores

• Diferenciación o costo de cambio de productos de proveedores

• Amenaza de integración hacia adelante por parte de los proveedores

• Amenaza de integración hacia atrás por parte de la industria

• Contribución de los proveedores a la calidad o servicios de los productos de la industria

• Costo total de la industria contribuido por los proveedores

• Importancia de la industria para los beneficios de los proveedores

ANÁLISIS INTERNO

El análisis del medio interno intenta identificar el conjunto de factores que determina la posición competitiva que va a adoptar el negocio a fin de obtener una ventaja competitiva sostenible.

La metodología para realizar el análisis es:

• Identificar los competidores relevantes

• Analizar las capacidades que la firma puede controlar y en las que tiene que sobresalir para lograr una ventaja competitiva sostenible.

• Desarrollo de un perfil competitivo midiendo fortalezas y debilidades del negocio frente a cada uno de los competidores de mayor importancia.

• Resumen de la identificación de las fortalezas y debilidades generales.

Identificación de Competidores relevantes

Son los que cumplen uno o más de las siguientes condiciones:

--------------------------------------------------------------------------------------------------------------------------------------------------------------- Profesores: Rodrigo Geldes Requena

38

Apuntes Evaluación de Proyectos ---------------------------------------------------------------------------------------------------------------------------------------------------------------------

Desde un punto de vista del mercado:

• Tiene una elevada participación de mercado

• Ha experimentado un crecimiento sostenido en el mercado

• Logra elevados niveles de rentabilidad respecto del promedio de la industria

• Ha mostrado una actitud competitiva agresiva en contra del total de su negocio o de algunos de sus segmentos más importantes.

• Tiene una posición altamente vulnerable ante las acciones competitivas que la firma puede emprender.

Desde un punto de vista funcional:

• Tiene la estructura de costos más baja.

• Tiene la base técnica más sólida.

• Tiene la mayor fuerza de marketing

• Ofrece la mejor calidad de productos

• Muestra el nivel más elevado de integración vertical

• Exhibe el nivel más elevado de utilización de capacidad.

--------------------------------------------------------------------------------------------------------------------------------------------------------------- Profesores: Rodrigo Geldes Requena

39

Apuntes Evaluación de Proyectos ---------------------------------------------------------------------------------------------------------------------------------------------------------------------

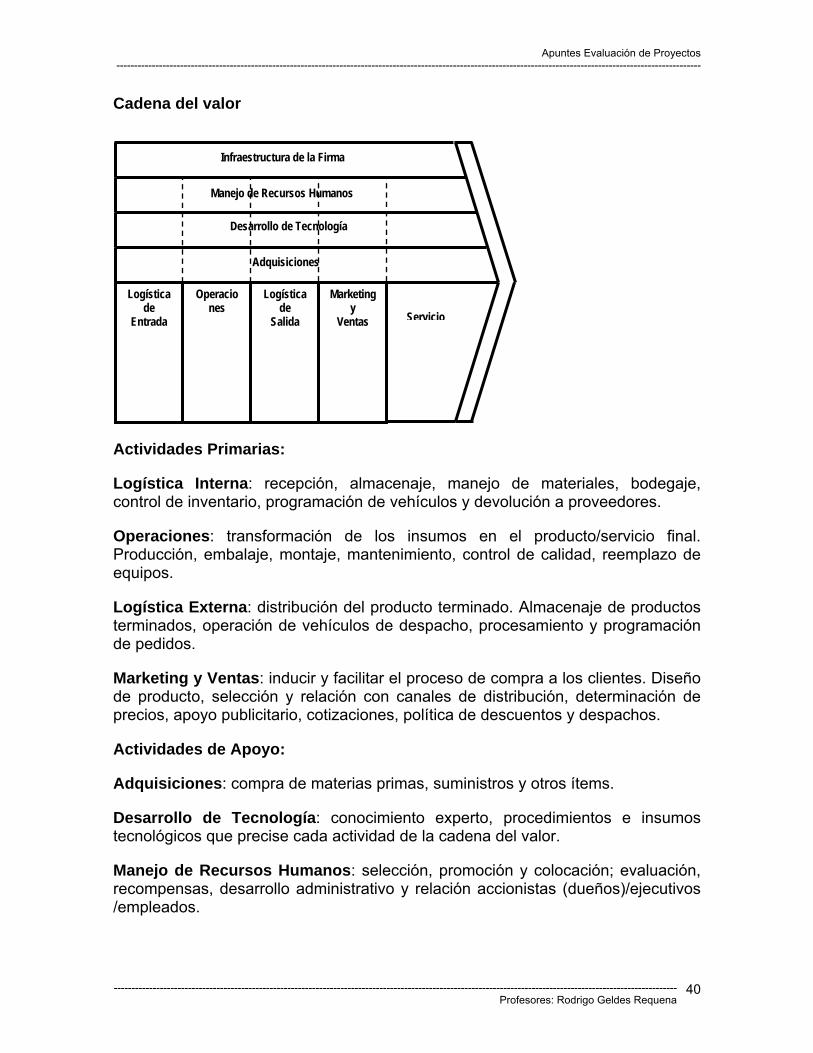

Cadena del valor

Infraestructura de la Firma

Manejo de Recursos Humanos

Desarrollo de Tecnología

Actividades Primarias:

Logística Interna: recepción, almacenaje, manejo de materiales, bodegaje, control de inventario, programación de vehículos y devolución a proveedores.

Operaciones: transformación de los insumos en el producto/servicio final. Producción, embalaje, montaje, mantenimiento, control de calidad, reemplazo de equipos.

Logística Externa: distribución del producto terminado. Almacenaje de productos terminados, operación de vehículos de despacho, procesamiento y programación de pedidos.

Marketing y Ventas: inducir y facilitar el proceso de compra a los clientes. Diseño de producto, selección y relación con canales de distribución, determinación de precios, apoyo publicitario, cotizaciones, política de descuentos y despachos.

Actividades de Apoyo:

Adquisiciones: compra de materias primas, suministros y otros ítems.

Desarrollo de Tecnología: conocimiento experto, procedimientos e insumos tecnológicos que precise cada actividad de la cadena del valor.

Manejo de Recursos Humanos: selección, promoción y colocación; evaluación, recompensas, desarrollo administrativo y relación accionistas (dueños)/ejecutivos /empleados.

Marketing y

Ventas

Logística Operaciones

Logística de de

Servicio Entrada Salida

Adquisiciones

--------------------------------------------------------------------------------------------------------------------------------------------------------------- Profesores: Rodrigo Geldes Requena

40

Apuntes Evaluación de Proyectos ---------------------------------------------------------------------------------------------------------------------------------------------------------------------

Infraestructura de la Firma: gestión general, planificación, finanzas, manejo contable, legal, asuntos de gobierno y gestión de calidad. La estrategia es necesaria para marcar el rumbo de la empresa. Aun cuando las condiciones del mercado cambien, la empresa sabrá cómo proceder si tiene una estrategia bien definida. Basándose en los objetivos delineados en las secciones anteriores del plan, a los recursos y a los estudios del mercado y de la competencia, puede definirse una estrategia que sea la más adecuada para el negocio en cuestión. Existen algunas herramientas básicas para el análisis estratégico. La más utilizada es la matriz de estrategias genéricas de Michael Porter. Según este análisis, toda empresa deberá optar entre tres estrategias posibles: Liderazgo en costos: consiste en mantenerse competitivo a través de aventajar a la competencia en materia de costos. La ventaja en costos puede ser reflejada en precios más bajos o puede ser aprovechada para reinvertir el ingreso adicional en el negocio. Diferenciación: Esta es la estrategia más usual cuando se presenta la necesidad de diversificar la oferta de productos o servicios. Consiste en crear un valor sobre el producto ofrecido para que éste sea percibido en el mercado como único. Puede tratarse de diseño, imagen de marca, tecnología, servicio al cliente. Enfoque: En la actualidad, ésta es la estrategia más frecuente para la creación de nuevos negocios. Reconoce que hay una gran cantidad de oportunidades en el mercado para una oferta de productos y servicios especializada. El desarrollo de una estrategia de foco implica la identificación de un nicho de mercado que aún no ha sido explotado. Factores críticos de éxito Si bien un negocio es el resultado de una infinidad de variables, siempre pueden identificarse algunos factores que, por el tipo de emprendimiento o por características particulares del mercado, determinarán que el negocio funcione. Al incluir los factores críticos de éxito en el plan de negocios, se le está diciendo al destinatario: si esto se cumple, el éxito está garantizado. A lo largo de los capítulos siguientes, el plan de negocios se ocupará de especificar de qué manera operar para que efectivamente se cumplan esos factores críticos. Los potenciales inversores, prestamistas o socios están interesados en conocer indicadores que les permitan evaluar el desarrollo del negocio una vez en marcha. En este capítulo es importante incluir un listado y una descripción de no más de 10 factores críticos de éxito, y un indicador que permita la medición de cada uno de ellos. Según el tipo de negocios, algunos de los factores críticos de éxito son:

• ventas

--------------------------------------------------------------------------------------------------------------------------------------------------------------- Profesores: Rodrigo Geldes Requena

41

Apuntes Evaluación de Proyectos ---------------------------------------------------------------------------------------------------------------------------------------------------------------------

• costo promedio de insumos • recursos humanos • tasa de penetración • tasa de retención de clientes • tasa de errores de producción • productividad del personal • plazo de entrega • cantidad de devoluciones • logística • imagen

Plan de marketing El Plan de marketing es la instrumentación de la estrategia de marketing. Sólo tiene sentido si previamente han sido definidos el posicionamiento de la empresa y el target al que apunta. Una vez explicitadas las decisiones estratégicas, el plan de marketing debe producir respuestas convincentes a cuatro preguntas fundamentales:

• Producto/servicio: ¿Cuáles son los beneficios que la empresa o el producto/servicio generará para los potenciales clientes?

• Precio: ¿A qué precio se va a ofrecer el producto/servicio y cuánto influye el precio en la decisión de compra de los potenciales clientes?

• Distribución: ¿Cómo y en qué lugar se va a vender el producto/servicio? • Comunicación: ¿De qué manera se va a comunicar el producto/servicio de

modo tal que los clientes potenciales se enteren de su existencia y deseen comprarlo?

Producto/servicio

• Realizar una descripción objetiva del producto/servicio con todas las características técnicas, incluyendo una descripción del packaging. Si se tratara de un servicio, incluir un detalle del proceso u operación.

• Realizar una descripción de los beneficios que el producto/servicio brinda a los consumidores.

• Marcar las diferencias entre el producto/servicio propuesto y los de la competencia.

• Incluir planos, dibujos y fotos.

Precio

• Incluir el precio o rango de precios al cual se ofrece o se pretende ofrecer el producto/servicio y su fundamentación.

• Incluir un análisis de sensibilidad para sustentar el rango adoptado y demostrar la elasticidad de la demanda.

• Hacer referencia a la investigación de mercado para justificar el rango de precios adoptado.

--------------------------------------------------------------------------------------------------------------------------------------------------------------- Profesores: Rodrigo Geldes Requena

42

Apuntes Evaluación de Proyectos ---------------------------------------------------------------------------------------------------------------------------------------------------------------------

• Incluir un análisis de costos para dejar asentado cuál es el punto de equilibrio y la rentabilidad estimada.

• Si se trata del lanzamiento de un nuevo producto, es importante incluir un análisis de contribución marginal.

• Si se trata de una empresa en marcha, incluir la evolución de precios del mercado de los últimos cinco años.

Distribución

• Especificar si la distribución se hará en forma directa o si actuarán intermediarios que harán llegar el producto al consumidor final.

• Determinar cuál va a ser el alcance de la distribución (parroquial, metropolitana, nacional, regional, internacional).

• Incluir un mapa del área de cobertura. • Si el esquema de distribución fuera complejo, incluir un diagrama que

esquematice las etapas. • Justificar la elección de lugar para el establecimiento de oficinas, locales,

depósitos, talleres y/o fábricas.

Comunicación

• Describir el objeto de la comunicación y el mensaje que se emitirá para lograrlo.

• Determinar los medios de comunicación que se utilizan o que se utilizarán para promover el producto/servicio (medios masivos, marketing directo, puntos de venta, vía pública, auspicios, boca a boca).

• Mostrar el plan de comunicaciones para un período de al menos un año. • Incluir el análisis costo-beneficio del plan de comunicaciones.

Si se trata de una empresa en marcha, incluir campañas realizadas y resultados obtenidos.

5.- ESTUDIO TÉCNICO Su objetivo es responder a la interrogante básica: ¿cuánto, dónde, cómo y con qué producirá la empresa o negocio?. Como aspecto básico, a través del estudio técnico se diseña la función de producción óptima que mejor utiliza los recursos disponibles para obtener el producto deseado, sea este un bien o un servicio. Se verifica la posibilidad técnica de fabricación del producto o servicio. Esta parte del estudio puede subdividirse a su vez en cuatro partes: 1. Determinación del tamaño óptimo de la planta. 2. Determinación de la localización óptima de la planta.

--------------------------------------------------------------------------------------------------------------------------------------------------------------- Profesores: Rodrigo Geldes Requena

43

Apuntes Evaluación de Proyectos ---------------------------------------------------------------------------------------------------------------------------------------------------------------------

3. Ingeniería del proyecto. Equipos e instalación. 4. Análisis administrativo. Sugerir la organización requerida. El tamaño también depende de los turnos trabajados ya que para un cierto equipo instalado, la producción varía directamente de acuerdo con el número de turnos que se trabajan. La localización óptima del proyecto es necesario tomar en cuenta no solo los factores cuantitativos como pueden ser los costos de transporte de materia prima y el producto terminado sino también los factores cualitativos tales como los apoyos fiscales, el clima, la actitud de la comunidad, etc. Sobre la ingeniería del proyecto se podría decir que técnicamente existen diversos procesos productivos opcionales que son básicamente los muy automatizados y los manuales. La elección de alguno de ellos dependerá en gran parte de la disponibilidad de capital que dependerá el análisis y selección de los equipos necesarios dada la tecnología seleccionada, la distribución física de tales equipos en la planta. Este estudio considera antecedentes del producto o proyecto, tecnología, aspectos productivos, materias primas y materiales, efectos ecológicos y programa de actividades y presupuesto de inversión.

6.- ESTUDIO ORGANIZACIONAL Y ADMINISTRATIVO

El estudio organizacional y administrativo del proyecto considera la planeación e implementación de una estructura organizacional para la empresa o negocio, egresos de inversión y operación en la organización, estudio legal, aspectos comerciales, aspectos técnicos, aspectos laborales, aspectos tributarios y contratación. Se determinar las jerarquías y responsabilidades organizacionales, a través del organigrama del negocio, y analiza aspectos legales en cuanto al tipo de sociedad que se va a implementar y cuál es la normativa que debe cumplir el negocio acorde al giro de la misma.

--------------------------------------------------------------------------------------------------------------------------------------------------------------- Profesores: Rodrigo Geldes Requena

44

Apuntes Evaluación de Proyectos ---------------------------------------------------------------------------------------------------------------------------------------------------------------------

7.- ESTUDIO ECONÓMICO FINANCIERO 7.1.- CONSIDERACIONES GENERALES

a) El flujo de caja privado tiene como objetivo medir los flujos efectivos (ingresos y egresos) de dinero que debe realizar u inversionista para llevar a cabo un proyecto, situándolos en el momento en que se producen. De este objetivo se desprende que un mismo proyecto puede tener flujos diferentes según el agente para el cual se evalúa, y la importancia de fijar el momento en que se producen los flujos.

b) Se define proyecto puro como un proyecto que es financiado en un 100% con capital propio por un solo inversionista. Posteriormente, se pueden obtener los flujos de para cada combinación posible de financiamiento de la inversión, así como para los participantes en él.