Marco Legal Actual

50

UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE CIENCIAS ADMINISTRATIVAS CONTABILIDAD Y AUDITORÍA PROYECTO DE CONTABILIDAD INTERMEDIA II 1. Álvarez María José 2. Estupiñan Maritza 3. Lincango Enrique 4. Tenemaza Vanessa 5. Teran Jorge 6. Toapanta Johana 18 DE FEBRERO DE 2014 EMPRESA: “TECNOSERVI 4.2 S.A” Av. 10 de agosto y Manhattan EN 154

-

Upload

johiss-mary -

Category

Documents

-

view

12 -

download

1

description

ley de compañias

Transcript of Marco Legal Actual

UNIVERSIDAD CENTRAL DEL ECUADORFACULTAD DE CIENCIAS ADMINISTRATIVAS

CONTABILIDAD Y AUDITORÍA

prOyecto de

CONTABILIDAD INTERMEDIA II

1. Álvarez María José

2. Estupiñan Maritza

3. Lincango Enrique

4. Tenemaza Vanessa

5. Teran Jorge

6. Toapanta Johana

18 DE FEBRERO DE 2014

1

EMPRESA TECNOSERVI 4.2 S.A.Av. 10 de agosto y Manhattan EN 154

RUC 1791234567001Telf. 2-918-335

TABLA DE CONTENIDO

INTRODUCCIÓN---------------------------------------------------------------------------------------------------3

OBJETIVO DE TRABAJO------------------------------------------------------------------------------------------3

MARCO LEGAL, POLITICAS CONTABLES Y NOTAS ACLARATORIAS A LOS ESTADOS FINANCIEROS DE LA EMPRESA COMERCIAL Y SERVICIOS----------------------------------------------4

NOTA 1-----------------------------------------------------------------------------------------------------------4

1. IDENTIFICACIÓN DE LA COMPAÑÍA--------------------------------------------------------------------4

1.1. ACTIVIDA ECONOMICA------------------------------------------------------------------------------4

1.2. OBJETIVO SOCIAL--------------------------------------------------------------------------------------4

1.3. COMPOSICION DE CAPITAL-------------------------------------------------------------------------4

1.4. DOMICILIO FISCAL------------------------------------------------------------------------------------5

2. BASE LEGAL-------------------------------------------------------------------------------------------------5

2.1. NIC-----------------------------------------------------------------------------------------------------------5

NIC 1 PRESENTACION DE LOS ESTADOS FINANCIEROS----------------------------------------------5

NIC 7 ESTADO DE FLUJO DEL EFETIVO-------------------------------------------------------------------5

NIC 16 PROPIEDAD PLANTA Y EQUIPO-------------------------------------------------------------------6

NIC 38 ACTIVOS INTANGIBLES----------------------------------------------------------------------------7

2.2. LORTI-------------------------------------------------------------------------------------------------------8

IMPUESTO A LA RENTA--------------------------------------------------------------------------------------8

IVA----------------------------------------------------------------------------------------------------------------9

RETENCIONES DEL IVA.--------------------------------------------------------------------------------------9

CREDITO TRIBUTARIO---------------------------------------------------------------------------------------9

DEPRECIACIONES--------------------------------------------------------------------------------------------10

AMORTIZACIONES-------------------------------------------------------------------------------------------10

CONCILIACION TRIBUTARIA---------------------------------------------------------------------------------11

PARTE INTERNA------------------------------------------------------------------------------------------------11

3. POLITICAS------------------------------------------------------------------------------------------------11

3.1.1. Firma de los estados financieros---------------------------------------------------------------11

3.1.2. Método de depreciación--------------------------------------------------------------------------11

3.1.3. Método de amortización-------------------------------------------------------------------------11

3.1.4. Propagados y pre cobrados----------------------------------------------------------------------11

2

EMPRESA TECNOSERVI 4.2 S.A.Av. 10 de agosto y Manhattan EN 154

RUC 1791234567001Telf. 2-918-335

3.1.5. Provisión cuentas incobrables en inventarios obsoletos---------------------------------12

3.1.6. Participación de los trabajadores en las utilidades----------------------------------------12

3.1.7. Impuesto a la renta--------------------------------------------------------------------------------12

3.1.8. Reservas---------------------------------------------------------------------------------------------12

3.1.9. Dividendos y aportes futuras capitalizaciones----------------------------------------------12

3.1.10. Uniformes----------------------------------------------------------------------------------------12

3.1.11. Capacitación de los empleados---------------------------------------------------------------12

3.1.12. Comisiones y bonos----------------------------------------------------------------------------13

3.1.13. Prestamos con Entidades Financieras.-----------------------------------------------------13

CARACTERÍSTICAS DE LA COMPAÑÍA ANÓNIMA-------------------------------------------------14

LA CAPACIDAD DE LAS SOCIEDADES ANÓNIMAS---------------------------------------------14

CONTRIBUYENTES ESPECIALES--------------------------------------------------------------------------14

DEBERES FORMALES DEL CONTRIBUYENTE-----------------------------------------------------15

OBLIGACIONES TRIBUTARIAS------------------------------------------------------------------------16

AJUSTES PARA ESTADO DE SITUACIÓN FINANCIERA---------------------------------------------------18

NOTAS ACLARATORIAS PARA ESTADO DE SITUACIÓN FINANCIERA.-------------------------------20

NOTAS ACLARATORIAS PARA ESTADO DE RESULTADOS----------------------------------------------29

NOTAS ACLARATORIAS PARA ESTADO DE EVALUACION DE PATRIMONIO-----------------------34

NOTAS ACLARATORIAS PARA ESTADO DE FLUJO DE EFECTIVO-------------------------------------35

CONCLUSIÓNES-----------------------------------------------------------------------------------------------37

RECOMENDACIONES----------------------------------------------------------------------------------------37

BIBLIOGRAFÍA-------------------------------------------------------------------------------------------------38

3

EMPRESA TECNOSERVI 4.2 S.A.Av. 10 de agosto y Manhattan EN 154

RUC 1791234567001Telf. 2-918-335

INTRODUCCIÓN

El presente trabajo comprende la estructura financiera de una empresa ficticia, herramienta que brinda una información importante sobre la conducción ó manejo de un negocio, en la que hemos considerado los cuatro tipos de estados financieros que son: Estado De Resultados, Balance General, Estado de Evolución de Patrimonio y Flujo De Efectivo, además estimamos como un borrador al Estado de Superávit los mismos que nos permitirá realizar un análisis de las cuentas más relevantes con el fin crear notas aclaratorias a cada uno de los estados financieros para un mejor entendimiento de las variaciones en las cuentas, cabe recalcar que para el desarrollo de este trabajo hemos tomado encuentra las normas internacionales de contabilidad (NIC) y la ley de régimen tributario interno con los artículos que influyen de manera obligatoria en este trabajo

Este material se elaboró con la finalidad de contribuir al aprendizaje de la técnica contable que hemos aprendido durante este semestre.

OBJETIVO DE TRABAJO

Desarrollar un ejercicio práctico que contenga toda materia estudiada en el semestre.

Estructurar las herramientas necesarias para la elaboración de los estados financieros con sus respectivas notas a aclaratorias a cada uno de ellos a través de los conocimientos adquiridos y técnicas contables que nos permite tener un juicio práctico de nuestra futura profesión para así contribuir a las funciones de las empresas del medio.

4

EMPRESA TECNOSERVI 4.2 S.A.Av. 10 de agosto y Manhattan EN 154

RUC 1791234567001Telf. 2-918-335

MARCO LEGAL, POLITICAS CONTABLES Y NOTAS ACLARATORIAS A LOS ESTADOS FINANCIEROS DE LA EMPRESA COMERCIAL Y SERVICIOS

NOTA 1

1. IDENTIFICACIÓN DE LA COMPAÑÍA

1.1. ACTIVIDA ECONOMICATECNOSERVI 4.2 S.A. (Contribuyente Especial): Fue constituida en la ciudad de Quito-Ecuador mediante escritura pública otorgada ante el notario Vigésimo Tercero del Distrito Metropolitano de Quito, el 12 de enero de 2008, e inscrita en el Registro Mercantil y en la Superintendencia de Compañías el 30 de enero del mismo año.

PLAZO DE DURACIÓN: la empresa se creó con una vida de 15 años contados a partir de la fecha de inscripción del contrato constitutivo.

1.2. OBJETIVO SOCIALSu actividad económica se desarrolla en el ámbito comercial, el objeto de la compañía consiste en la compra-ventas, servicio de mantenimiento y asesoría de productos tecnológicos tanto para empresas públicas, privadas, estudiantes y sociedad en general

1.3. COMPOSICION DE CAPITALLa compañía TECNOSERVI 4.2 S.A. Fue constituida entre siete (7) socios, que en conjunto aportaron un capital social de USD $ 82419.33 Las acciones tienen un valor nominal de 1 dólar.

En la Escritura de Constitución los socios aportaron de la siguiente manera:

APELLIDOS Y NOMBRES CI APORTE CAPITALÁlvarez María José 172512458-1 Terreno $15000Estupiñan Maritza 173298753-3 Mueble y Enseres $1000Lincango Enrique 178941951-0 Muebles de Oficina $4000Tenemaza Vanessa 174963793-2 Dinero Efectivo $8000Teran Jorge 173314174-2 Equipo de Computo $10300Toapanta Johanna 172547898-5 Dinero efectivo $6845Socio NN 172257079-1 Dinero Efectivo $4000

Terreno $34419.33TOTAL $ 82419.33

5

EMPRESA TECNOSERVI 4.2 S.A.Av. 10 de agosto y Manhattan EN 154

RUC 1791234567001Telf. 2-918-335

Fue declarada como contribuyente especial mediante resolución NAC-DGER 2012-0124 del 01 de julio de 2010.

Los estados financieros por el periodo al 31 de diciembre de 2013 han sido aprobados para su emisión por la Gerencia de la compañía con fecha 2 de febrero de 2014. Estos estados serán sometidos a sesión de directorio sin modificaciones.

1.4. DOMICILIO FISCAL

DOMICILIO PRINCIPAL DE LA EMPRESA: está ubicado en Av.10 de Agosto y Manhattan NE -154, al norte de la ciudad.

DOMICILIO FISCAL: En la ciudad de Quito con RUC: 1791234567001, Expediente nº1836.

2. BASE LEGAL

2.1. NIC

NIC 1 PRESENTACION DE LOS ESTADOS FINANCIEROS

El objetivo de esta Norma consiste en establecer las bases para la presentación de los estados financieros con propósitos de información general, a fin de asegurar que los mismos sean comparables, tanto con los estados financieros de la misma entidad correspondientes a periodos anteriores, como con los de otras entidades diferentes. Para alcanzar dicho objetivo, esta Norma establece, en primer lugar, requisitos generales para la presentación de los estados financieros y, a continuación, ofrece directrices para determinar su estructura, a la vez que fija los requisitos mínimos sobre su contenido.

Al elaborar los estados financieros, la gerencia evaluará la capacidad que tiene la entidad para continuar en funcionamiento. Los estados financieros se elaborarán bajo la hipótesis de negocio en marcha, a menos que la gerencia pretenda liquidar la entidad o cesar en su actividad, o bien no exista otra alternativa más realista que proceder de una de estas formas. Cuando la gerencia, al realizar esta evaluación, sea consciente de la existencia de incertidumbres importantes, relativas a eventos o condiciones que puedan aportar dudas significativas sobre la posibilidad de que la entidad siga funcionando normalmente, procederá a revelarlas en los estados financieros.

Un conjunto completo de estados financieros incluye: (a) balance; (b) estado de resultados; (c) un estado que muestre: o bien

(i) todos los cambios habidos en el patrimonio neto; o

6

EMPRESA TECNOSERVI 4.2 S.A.Av. 10 de agosto y Manhattan EN 154

RUC 1791234567001Telf. 2-918-335

(ii) los cambios en el patrimonio neto distintos de los procedentes de las transacciones con los propietarios del mismo, cuando actúen como tales;

(d) un estado de flujos de efectivo; y (e) notas, en las que se incluirá un resumen de las políticas contables más significativas y otras

notas explicativas.

NIC 7 ESTADO DE FLUJO DEL EFETIVO

El objetivo de esta Norma es requerir el suministro de información sobre los cambios históricos en el efectivo y equivalentes al efectivo de una entidad mediante un estado de flujos de efectivo en el que los flujos de fondos del período se clasifiquen según que procedan de actividades de operación, de inversión y de financiación.

Flujos de efectivo son las entradas y salidas de efectivo y equivalentes al efectivo. El efectivo comprende tanto la caja como los depósitos bancarios a la vista. Los equivalentes al efectivo son inversiones a corto plazo de gran liquidez, que son fácilmente convertibles en importes determinados de efectivo, estando sujetos a un riesgo poco significativo de cambios en su valor.

Salvo en lo relacionado con la información sobre flujos de efectivo, la entidad elaborará sus estados financieros utilizando la base contable de acumulación (o devengo).

Actividades de operación son las actividades que constituyen la principal fuente de ingresos de la entidad, así como otras actividades que no puedan ser calificadas como de inversión o financiación. Los flujos de efectivo procedentes de las actividades de operación se derivan fundamentalmente de las transacciones que constituyen la principal fuente de ingresos de actividades ordinarias de la entidad. Por tanto, proceden de las operaciones y otros sucesos que entran en la determinación de las ganancias o pérdidas netas.

Actividades de inversión son las de adquisición y disposición de activos a largo plazo, así como de otras inversiones no incluidas en el efectivo y los equivalentes al efectivo. La presentación separada de los flujos de efectivo procedentes de las actividades de inversión es importante, porque tales flujos de efectivo representan la medida en la cual se han hecho desembolsos por causa de los recursos económicos que van a producir ingresos y flujos de efectivo en el futuro.

Actividades de financiación son las actividades que producen cambios en el tamaño y composición de los capitales propios y de los préstamos tomados por parte de la entidad. Es importante la presentación separada de los flujos de efectivo procedentes de actividades de financiación, puesto que resulta útil al realizar la predicción de necesidades de efectivo para cubrir compromisos con los suministradores de capital a la entidad.

Una entidad revelará los componentes del efectivo y equivalentes al efectivo, y presentará una conciliación de los importes de su estado de flujos de efectivo con las partidas equivalentes sobre las que se informa en el estado de situación financiera.La entidad debe revelar en sus estados financieros, acompañado de un comentario por parte de la gerencia, cualquier importe significativo de sus saldos de efectivo y equivalentes al efectivo que no esté disponible para ser utilizado por ella misma o por el grupo al que pertenece.

7

EMPRESA TECNOSERVI 4.2 S.A.Av. 10 de agosto y Manhattan EN 154

RUC 1791234567001Telf. 2-918-335

NIC 16 PROPIEDAD PLANTA Y EQUIPO

El objetivo de esta Norma es prescribir el tratamiento contable de propiedades, planta y equipo, de forma que los usuarios de los estados financieros puedan conocer la información acerca de la inversión que la entidad tiene en sus propiedades, planta y equipo, así como los cambios que se hayan producido en dicha inversión.

Los principales problemas que presenta el reconocimiento contable de propiedades, planta y equipo son la contabilización de los activos, la determinación de su importe en libros y los cargos por depreciación y pérdidas por deterioro que deben reconocerse con relación a los mismos.

Las propiedades, planta y equipo son los activos tangibles que:

(a) posee una entidad para su uso en la producción o suministro de bienes y servicios, para arrendarlos a terceros o para propósitos administrativos; y

(b) se esperan usar durante más de un periodo.

Un elemento de propiedades, planta y equipo se reconocerá como activo si, y sólo si:

(a) sea probable que la entidad obtenga los beneficios económicos futuros derivados del mismo; y

(b) el costo del activo para la entidad pueda ser valorado con fiabilidad.

El costo de los elementos de propiedades, planta y equipo comprende:

(a) su precio de adquisición, incluidos los aranceles de importación y los impuestos indirectos no recuperables que recaigan sobre la adquisición, después de deducir cualquier descuento o rebaja del precio;

(b) todos los costos directamente relacionados con la ubicación del activo en el lugar y en las condiciones necesarias para que pueda operar de la forma prevista por la gerencia;

c) la estimación inicial de los costos de desmantelamiento o retiro del elemento, así como la rehabilitación del lugar sobre el que se asienta, cuando constituyan obligaciones en las que incurre la entidad como consecuencia de utilizar el elemento durante un determinado periodo, con propósitos distintos del de la producción de inventarios durante tal periodo

El Equipo se contabilizará por su costo menos la depreciación acumulada y el importe acumulado de las pérdidas por deterioro del valor.

Modelo de costo: Con posterioridad a su reconocimiento como activo, un elemento de propiedades, planta y equipo se contabilizará por su costo menos la depreciación acumulada y el importe acumulado de las pérdidas por deterioro del valor.

Modelo de reevaluación: Con posterioridad a su reconocimiento como activo, un elemento de propiedades, planta y equipo cuyo valor razonable pueda medirse con fiabilidad, se contabilizará por su valor revaluado, que es su valor razonable, en el momento de la

8

EMPRESA TECNOSERVI 4.2 S.A.Av. 10 de agosto y Manhattan EN 154

RUC 1791234567001Telf. 2-918-335

revaluación, menos la depreciación acumulada y el importe acumulado de las pérdidas por deterioro de valor que haya sufrido. Las revaluaciones se harán con suficiente regularidad, para asegurar que el importe en libros, en todo momento, no difiera significativamente del que podría determinarse utilizando el valor razonable al final del periodo sobre el que se informa.

NIC 38 ACTIVOS INTANGIBLES

El objetivo de esta Norma es prescribir el tratamiento contable de los activos intangibles que no estén contemplados específicamente en otra Norma. Esta Norma requiere que las entidades reconozcan un activo intangible si, y sólo si, se cumplen ciertos criterios. La Norma también especifica cómo determinar el importe en libros de los activos intangibles, y exige revelar información específica sobre estos activos.

Un activo intangible es un activo identificable, de carácter no monetario y sin apariencia física.

Un activo intangible se reconocerá si, y sólo si:

(a) es probable que los beneficios económicos futuros que se han atribuido al mismo fluyan a la entidad; y

(b) el costo del activo puede ser medido de forma fiable.

El criterio de reconocimiento basado en la probabilidad siempre se considera satisfecho en el caso de los activos intangibles que son adquiridos independientemente o en una combinación de negocios.

Un activo intangible se medirá inicialmente por su costo.

El costo de un activo intangible adquirido de forma independiente comprende:

(a) el precio de adquisición, incluidos los aranceles de importación y los impuestos no recuperables que recaigan sobre la adquisición, después de deducir los descuentos comerciales y las rebajas; y

(b) cualquier costo directamente atribuible a la preparación del activo para su uso previsto.

2.2. LORTI

IMPUESTO A LA RENTA

Art. 9.- Exenciones Para fines de la determinación y liquidación del impuesto a la renta que hemos utilizado son:

Literal 10.- Los provenientes de premios de loterías o sorteos auspiciados por la Junta de Beneficencia de Guayaquil y por Fe y Alegría

Art. 37.- Tarifa del impuesto a la renta para sociedades.- Las sociedades constituidas en el Ecuador, así como las sucursales de sociedades extranjeras domiciliadas en el país y los establecimientos permanentes de sociedades extranjeras no domiciliadas, que obtengan

9

EMPRESA TECNOSERVI 4.2 S.A.Av. 10 de agosto y Manhattan EN 154

RUC 1791234567001Telf. 2-918-335

ingresos gravables, estarán sujetas a la tarifa impositiva del veinte y dos por ciento (22%) sobre su base imponible.

Las sociedades que reinviertan sus utilidades en el país podrán obtener una reducción de 10 puntos porcentuales de la tarifa del Impuesto a la Renta sobre el monto reinvertido en activos productivos, siempre y cuando lo destinen a la adquisición de maquinarias nuevas o equipos nuevos,

Art. 43.- Retenciones en la fuente de ingresos del trabajo con relación de dependencia.- Los pagos que hagan los empleadores, personas naturales o sociedades, a los contribuyentes que trabajan con relación de dependencia, originados en dicha relación, se sujetan a retención en la fuente.

Art. 10.- Deducciones.- En general, con el propósito de determinar la base imponible sujeta a este impuesto se deducirán los gastos que se efectúen con el propósito de obtener, mantener y mejorar los ingresos de fuente ecuatoriana que no estén exentos.

7. La depreciación y amortización, conforme a la naturaleza de los bienes, a la duración de su vida útil, a la corrección monetaria, y la técnica contable, así como las que se conceden por obsolescencia

Art. 28 (RLRTI). Amortizaciones.- Para el caso de intangibles se amortizan a partir de que el Ente obtenga ingresos operacionales, durante el tiempo establecido en el contrato, en no menos de 5 años y hasta en 20 años. Para las investigaciones y su desarrollo en función de la vida útil o hasta 20 años; las pérdidas tributarias hasta en 5 años siempre que no comprometan más del 25% de la utilidad presente. No es deducible el deterioro de Intangibles con vida indefinida

IVA

El Impuesto al Valor Agregado (IVA) grava al valor de la transferencia de dominio o a la importación de bienes muebles de naturaleza corporal, en todas sus etapas de comercialización, así como a los derechos de autor, de propiedad industrial y derechos unidos; y al valor de los servicios prestados. Existen básicamente dos tarifas para este impuesto que son 12% y tarifa 0%.

Se entiende también como transferencia a la venta de bienes muebles de naturaleza corporal, que hayan sido recibidos en consignación y el arrendamiento de éstos con opción de compraventa, incluido el arrendamiento mercantil, bajo todas sus modalidades; así como al uso o consumo personal de los bienes muebles.

RETENCIONES DEL IVA.El IVA es un impuesto al valor agregado, si se compra un producto en 100, más el IVA estamos pagando 12 de impuestos por adquirir el producto, esos 12 pertenecen al estado.

Y si ese producto se vende en 150, el IVA será de 18 valor que también pertenece al estado. Pero como ya pague 12 por comprarlo y cobre 18 por venderlo solo pago al estado la diferencia que son 6.

10

EMPRESA TECNOSERVI 4.2 S.A.Av. 10 de agosto y Manhattan EN 154

RUC 1791234567001Telf. 2-918-335

Cuando hablamos de una retención de IVA, es un pago adelantado que hacemos al estado, y los porcentajes para retenerlo son el 30% se realiza en compras de bienes muebles, el 70% en compra de servicios y el 100% en los honorarios profesionales, arrendamientos, liquidaciones de compra, etc.

CREDITO TRIBUTARIOArt. 66.- Crédito tributario.- El uso del crédito tributario se sujetará a las siguientes normas:

2. Los sujetos pasivos del IVA que se dediquen a la producción, comercialización de bienes o a la prestación de servicios que en parte estén gravados con tarifa cero por ciento (0%) y en parte con tarifa doce por ciento (12%) tendrán derecho a un crédito tributario

Literal c) La proporción del IVA pagado en compras de bienes o servicios susceptibles de ser utilizado mensualmente como crédito tributario se establecerá relacionando las ventas gravadas con tarifa 12%,

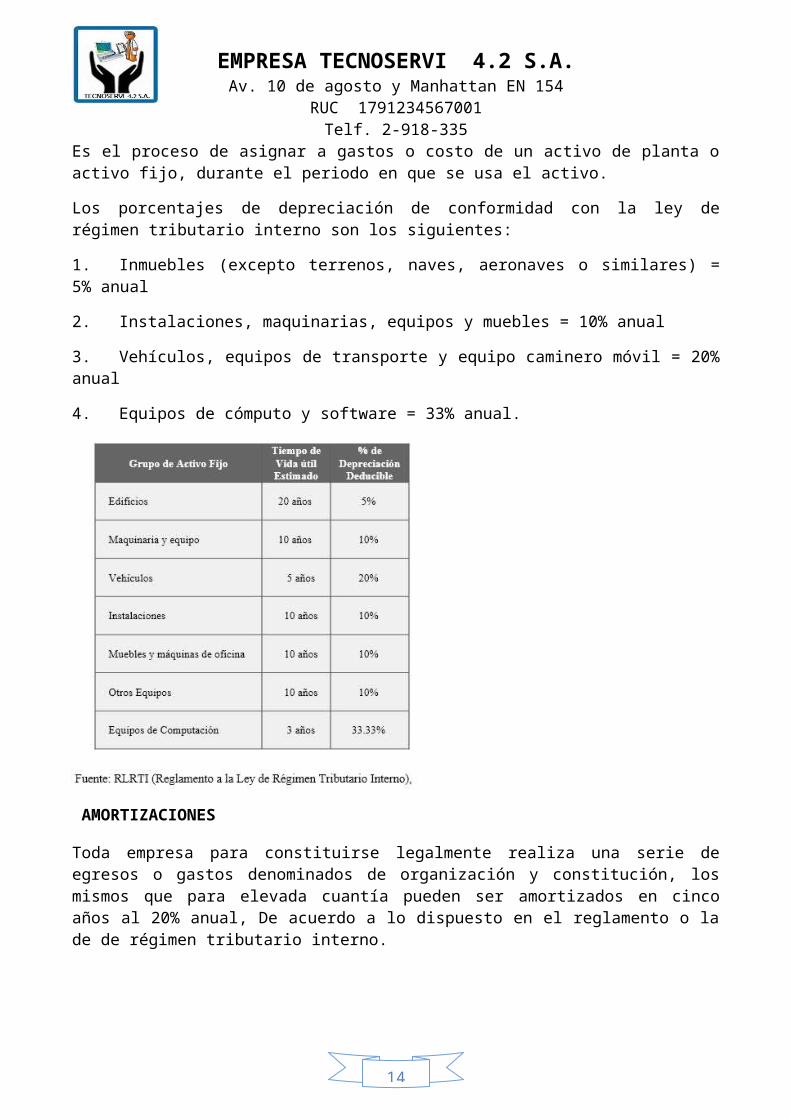

DEPRECIACIONESLos activos fijos (edificios, maquinarias, muebles y otros), pierden su valor por el uso o por la obsolescencia disminuyendo su potencial de servicio.

Es el proceso de asignar a gastos o costo de un activo de planta o activo fijo, durante el periodo en que se usa el activo.

Los porcentajes de depreciación de conformidad con la ley de régimen tributario interno son los siguientes:

1. Inmuebles (excepto terrenos, naves, aeronaves o similares) = 5% anual

2. Instalaciones, maquinarias, equipos y muebles = 10% anual

3. Vehículos, equipos de transporte y equipo caminero móvil = 20% anual

4. Equipos de cómputo y software = 33% anual.

11

EMPRESA TECNOSERVI 4.2 S.A.Av. 10 de agosto y Manhattan EN 154

RUC 1791234567001Telf. 2-918-335

AMORTIZACIONES

Toda empresa para constituirse legalmente realiza una serie de egresos o gastos denominados de organización y constitución, los mismos que para elevada cuantía pueden ser amortizados en cinco años al 20% anual, De acuerdo a lo dispuesto en el reglamento o la de de régimen tributario interno.

CONCILIACION TRIBUTARIA

Participación trabajadores atribuible a ingresos exentos: Corresponde al 15% de participación de utilidades a trabajadores atribuibles a los ingresos exentos.

Amortización Pérdidas Tributarias Años Anteriores.- Ref. Art. 11 LRTI y Art. 28 del RALRTI. Se refiere a la amortización de las pérdidas ocurridas en los cinco ejercicios impositivos (años) anteriores pendientes de ser compensadas, hasta un máximo del 25% de la utilidad gravada obtenida en el ejercicio que se declara, y calculada hasta antes de realizada esta deducción.

PARTE INTERNA

3. POLITICAS

3.1.1. Firma de los estados financieros Los estados financieros correspondientes al cierre del ejercicio deben ser presentados debidamente firmados por el contador a cargo, además requiere la firma del gerente de la empresa y del auxiliar contable

12

EMPRESA TECNOSERVI 4.2 S.A.Av. 10 de agosto y Manhattan EN 154

RUC 1791234567001Telf. 2-918-335

3.1.2. Método de depreciación Los elementos del activo fijo (propiedad planta y quipo) se encuentran valorizados a precio de adquisición, menos la depreciación acumulada. El método usual de depreciación es el de línea recta, con un valor residual del 12%, bajo la normativa de la NIC 16.

Los años para su depreciación son los siguientes:

Edificios (15 años) Muebles y enseres (7 años) Muebles de oficina (5 años) Vehículos (3 años) Equipo de computación (2 años)

Además se Determinara el gasto deducible y no deducible. (Con respecto a la LORTI)

Los terrenos se encuentran valorizados a su valor de mercado como se dice plusvalía. (LORTI Art. 28 literal 6)

3.1.3. Método de amortización

Los activos intangibles serán contratados para 3 años los mismos que deben ser informados en el contrato basando a lo establecido en la NIC 38 caso contrario serán amortizados de acuerdo a la ley (5 años -20%) LORTI Art.28 numeral 7 literal b

3.1.4. Propagados y pre cobrados

La empresa requiere de pagos y cobros anticipados de varios meses e incluso años en este caso con el tiempo se deben ir devengando de acuerdo a lo requerido por la empresa durante cada periodo contable

3.1.5. Provisión cuentas incobrables en inventarios obsoletos

Las provisiones para créditos incobrables originados en operaciones del giro del negocio efectuadas en cada ejercicio impositivo será el 1% anual, sobre los créditos comerciales concedido en dicho ejercicio y que se encuentran pendiente de recaudación no podrá exceder el 10% de la cartera total. Mientras que para los inventarios obsoletos será el 5% anual de la mercadería

3.1.6. Participación de los trabajadores en las utilidades

Una vez determinada la utilidad liquida de la empresa el empleador reconocerá en beneficio de sus trabajadores el 15% de dichas utilidades. Aquellos trabajadores que no cumplan el año completo de trabajo, recibirá por tales participaciones la parte proporcional al tiempo de servicio

3.1.7. Impuesto a la renta

La determinación del impuesto a la renta será calculada de acuerdo a la ley vigente en cada periodo económico.

13

EMPRESA TECNOSERVI 4.2 S.A.Av. 10 de agosto y Manhattan EN 154

RUC 1791234567001Telf. 2-918-335

3.1.8. Reservas

Se calculara el 10% para la reserva legal según lo establecido en la superintendencia de compañías, el 8% para la reserva estatutarias el mismo que se detalla en el estatuto de la empresa, el 5% de reserva libre, especial y el 8% de reserva facultativa los mismo q fueron decisión de los accionistas al tener una reserva de años anteriores se sumaran a la reserva actual del año vigente

3.1.9. Dividendos y aportes futuras capitalizaciones

Los dividendos se calcularan después del impuesto a la renta con un porcentaje del 40% para los socios de la empresa los cuales serán repartidos en proporción al nuero de acciones que tengan cada uno de ellos.

Los aportes futuras capitalizaciones se calculara des pues del impuesto a la renta con un porcentaje del 20%

3.1.10. Uniformes

Se realizara una dotación de uniformes para los vendedores cada 6 meses y para los demás empleados cada año.

3.1.11. Capacitación de los empleados

Las capacitaciones se llevaran a cabo cada 6 meses para el personal se servicio técnico, asesoría y vendedores.

3.1.12. Comisiones y bonos

Se otorgaran bonos y comisiones al personal que demuestre un desempeño apropiado y satisfactorio para la empresa especialmente para la atención al cliente

3.1.13. Prestamos con Entidades Financieras.

Los préstamos otorgados por instituciones financieras se cancelaran al finalizar su contrato o el plazo que tenga de vencimiento

14

EMPRESA TECNOSERVI 4.2 S.A.Av. 10 de agosto y Manhattan EN 154

RUC 1791234567001Telf. 2-918-335

CARACTERÍSTICAS DE LA COMPAÑÍA ANÓNIMALa compañía anónima es una sociedad cuyo capital, dividido en acciones negociables, está formado por la aportación de los accionistas que responden únicamente por el monto de sus acciones. Las sociedades o compañías civiles anónimas están sujetas a todas las reglas de las sociedades o compañías mercantiles anónimas.

Se administra por socios o no deberá contener la indicación de "compañía anónima" o "sociedad anónima", o las correspondientes siglas.

LA CAPACIDAD DE LAS SOCIEDADES ANÓNIMAS Para intervenir en la formación de una compañía anónima en calidad de promotor o fundador se requiere de capacidad civil para contratar. Sin embargo, no podrán hacerlo entre cónyuges ni entre padres e hijos no emancipados.

LOS BALANCES

Los administradores de la compañía están obligados a elaborar, en el plazo máximo de tres meses contados desde el cierre del ejercicio económico anual, el balance general, el estado de la cuenta de pérdidas y ganancias y la propuesta de distribución de beneficios, y presentarlos a consideración de la junta general con la memoria explicativa de la gestión y situación económica y financiera de la compañía.

Salvo disposición estatutaria en contrario de las utilidades líquidas que resulten de cada ejercicio se tomará un porcentaje no menor 10%, para reserva legal, hasta que éste alcance por lo menos el cincuenta por ciento del capital social.

El estatuto o la junta general podrán acordar la formación de una reserva especial para prever situaciones indecisas o pendientes que pasen de un ejercicio a otro, estableciendo el porcentaje de beneficios destinados a su formación, el mismo que se deducirá después del porcentaje previsto en los incisos anteriores.

De los beneficios líquidos anuales se deberá asignar por lo menos un cincuenta por ciento para dividendos en favor de los accionistas, salvo resolución unánime en contrario de la junta general.

Sólo se pagará dividendos sobre las acciones en razón de beneficios realmente obtenidos y percibidos o de reservas expresas efectivas de libre disposición.

La acción para solicitar el pago de dividendos vencidos prescribe en cinco años.

CONTRIBUYENTES ESPECIALES

Contribuyente Especial es todo aquel contribuyente (persona natural o sociedad), calificado formalmente como tal por la Administración Tributaria, que en mérito a su importancia económica definida en parámetros especiales, coadyuva a la recaudación efectiva de los tributos, sujetándolo a normas especiales con relación al cumplimiento de sus deberes formales y pago de los tributos.

15

EMPRESA TECNOSERVI 4.2 S.A.Av. 10 de agosto y Manhattan EN 154

RUC 1791234567001Telf. 2-918-335

El Servicio de Rentas Internas puede designar como "contribuyentes especiales" a determinados sujetos pasivos cuyas actividades se consideren importantes para la Administración Tributaria, por ejemplo, a efectos de contar con información valiosa para la gestión de los tributos.

La Administración Tributaria realiza procesos permanentes de selección y exclusión de contribuyentes especiales, en los cuales considera, respectivamente, a aquellos contribuyentes que cumplan con parámetros establecidos de acuerdo a sus transacciones reportadas en declaraciones y anexos; así como también a aquellos cuyo movimiento tributario se ha reducido y no ameritan mantener la calidad de contribuyentes especiales.

Un contribuyente es designado como Especial a través de una Resolución emitida por la máxima autoridad del SRI, y adquiere esta calidad a partir del mes siguiente que ha recibido la respectiva notificación designándolo como tal.

Un contribuyente deja de ser Contribuyente Especial a través de una Resolución emitida por la máxima autoridad del SRI y ésta es efectiva al mes siguiente de haber recibido la respectiva notificación. La Resolución es emitida previo a:

Solicitud presentada por el contribuyente, para dar de baja su calidad de Contribuyente Especial (en los casos que amerite), o, El Servicio de Rentas Internas analiza periódicamente si el contribuyente ya no cumple con los parámetros establecidos para ser calificado como especial.

DEBERES FORMALES DEL CONTRIBUYENTEDe acuerdo al artículo 96 del Código Tributario, son deberes formales de los contribuyentes o responsables:

Cuando lo exijan las leyes, ordenanzas, reglamentos o las disposiciones de la respectiva autoridad de la administración tributaria:

a. Inscribirse en los registros pertinentes, proporcionando los datos necesarios relativos a su actividad y, comunicar oportunamente los cambios que se operen;

b. Solicitar los permisos previos que fueren del caso;

c. Llevar los libros y registros contables relacionados con la correspondiente actividad económica, en idioma castellano; anotar, en moneda de curso legal, sus operaciones o transacciones y conservar tales libros y registros, mientras la obligación tributaria no esté prescrita;

d. Presentar las declaraciones que correspondan; y,

e. Cumplir con los deberes específicos que la respectiva ley tributaria establezca.

Facilitar a los funcionarios autorizados las inspecciones o verificaciones, tendientes al control o a la determinación del tributo.

Exhibir a los funcionarios respectivos, las declaraciones, informes, libros y documentos relacionados con los hechos generadores de obligaciones tributarias y formular las aclaraciones que les fueren solicitadas.

16

EMPRESA TECNOSERVI 4.2 S.A.Av. 10 de agosto y Manhattan EN 154

RUC 1791234567001Telf. 2-918-335

Concurrir a las oficinas de la administración tributaria, cuando su presencia sea requerida por autoridad competente.

En caso de incumplimiento de cualquiera de los deberes formales por parte de los contribuyentes, estos pueden ser objeto de una sanción administrativa que impondrá la Administración Tributaria respetando el debido proceso contemplado para el efecto.

El incumplimiento de un deber formal, configura una contravención y será sancionado con una multa entre US$30 y US$1500.

OBLIGACIONES TRIBUTARIAS Declarar y pagar los impuestos establecidos por Ley, vía Internet.

Presentar los anexos tributarios detallados a continuación:

Anexo Transaccional Anexo de Relación de Dependencia (en caso de poseer empleados en relación

de dependencia) Anexo de ICE (para aquellos que produzcan o comercialicen bienes gravados

con este impuesto) Anexo de Precios de Transferencia (para aquellos que presenten

transacciones de más de usd1’000.000 con sus partes relacionadas domiciliadas en el exterior, en un ejercicio fiscal.

Informe de Precios de Transferencia (para aquellos que presenten transacciones de más de usd5’000.000 con sus partes relacionadas domiciliadas en el exterior, en un ejercicio fiscal.

Todo contribuyente especial es agente de retención del IVA e Impuesto a la Renta, por tanto tiene la obligación de retener impuestos, de acuerdo a la normativa vigente.

Los contribuyentes especiales obligatoriamente declaran sus impuestos a través del Internet y los pagan vía convenio de débito, a través de las Instituciones Financieras que forman parte del Convenio Especial de Recaudación con el SRI.

Ordenes de cobro.- El Servicio de Rentas Internas informará a los contribuyentes especiales a los cuales los bancos no pudieron efectuar los débitos por sus obligaciones tributarias, para que, en un plazo máximo de 48 horas, efectúen el pago de la obligación más los intereses correspondientes. Si el contribuyente no hubiere efectuado el pago dentro del plazo el Servicio de Rentas Internas procederá a emitir la "Liquidación de Obligación Tributaria" y dispondrá su notificación y cobro inmediato, incluso por la vía coactiva, sin perjuicio de que, además, se inicien las acciones penales a las que hubiere lugar, si se tratare de impuestos percibidos o retenidos.

Débitos en mora.- Si por cualquier circunstancia el Banco Central del Ecuador no hubiere podido efectuar el débito a la cuenta del banco recaudador dentro de los plazos establecidos en los respectivos convenios, el Servicio de Rentas Internas liquidará los correspondientes intereses de acuerdo con el monto de la obligación y el plazo transcurrido entre la fecha en que

17

EMPRESA TECNOSERVI 4.2 S.A.Av. 10 de agosto y Manhattan EN 154

RUC 1791234567001Telf. 2-918-335

debió efectuarse el débito y aquella en la que efectivamente se lo realizó, procediéndose a la notificación y cobro inmediato.

18

EMPRESA TECNOSERVI 4.2 S.A.Av. 10 de agosto y Manhattan EN 154

RUC 1791234567001Telf. 2-918-335

AJUSTES PARA ESTADO DE SITUACIÓN FINANCIERA

1. Se ha encontrado una papeleta de depósito que no ha sido registrada por error de $2500

2. Se provisiona el 1% para cuentas incobrables

3. Se provisiona el 5% para inventario de mercaderías obsoletas

4. Realizar los ajustes correspondientes de las siguientes partidas de prepagados y precobrados:

a. Arriendos Prepagados, se ha devengado el 50%.

b. Publicidad Prepagada, se ha devengado el 85%

c. Comisiones Prepagadas, se ha devengado el 40%

d. Seguro prepagado, se ha devengado el 90%

e. Mantenimiento instalaciones Prepagado, se ha devengado el 50%

f. Transporte precobrado se ha devengado un 27%

g. servicio actualización precobrado se ha devengado un 83%

5. Se ha consumido un 35% del inventario de suministros de oficina.

6. Se ha consumido un 80% del inventario de suministros de aseo y limpieza.

7. Realizar las depreciaciones correspondientes a las siguientes partidas:

a. Edificios

b. Muebles y enseres

c. Muebles de oficina

d. Vehículos

e. Equipo de computación

Usar el método de línea recta con un valor residual del 12%, y los años se establecerán por la empresa de la siguiente manera:

a. Edificios (15 años)b. Muebles y enseres (7 años)c. Muebles de oficina (5 años) d. Vehículos (3 años)e. Equipo de computación (2 años)

Determinar gasto deducible y no deducible. (Con respecto a la LORTI)

19

EMPRESA TECNOSERVI 4.2 S.A.Av. 10 de agosto y Manhattan EN 154

RUC 1791234567001Telf. 2-918-335

8. Realizar la amortización correspondiente de las siguientes partidas:

a. franquicias

b. Marcas registradas

9. Realizar la liquidación del IVA

10. Se realiza la amortización de la licencia del software adquirido por la empresa para tres años según contrato #2990-99

11. El Cliente CYBERJIMENES nos canceló una letra de cambio por $1200; que por error no fue registrada, esto se realiza mediante transferencia bancaria.

12. No se han cancelado los Servicios Básicos, por el mes de Diciembre por $180.

13. Se ha realizado la constatación física de caja chica, y se ha detectado un faltante de dinero por $50.00; la misma que será cubierta por la señorita: MARIA VANESSA TOAPANTA ESTUPIÑAN, responsable de Caja Chica.

20

EMPRESA TECNOSERVI 4.2 S.A.Av. 10 de agosto y Manhattan EN 154

RUC 1791234567001Telf. 2-918-335

NOTAS ACLARATORIAS PARA ESTADO DE SITUACIÓN FINANCIERA.NOTA N° 01

Efectivos y equivalentes.

La empresa ha considerado como Efectivo y Equivalentes a las siguientes cuentas con su respectiva variación.

EFECTIVO Y EQUIVALENTES 2013 2014 VARIACIÓNCAJA $ 1511,00 $ 5500,00 $ 3989,00CAJA CHICA $ 500,00 $ 1550,00 $ 1050,00BANCOS $ 8000,48 $ 43520,00 $ 35519,32TOTAL $ 10011,48 $ 50570,00 $ 40558,52

NOTA N° 02

Clientes

La cuenta clientes presenta los siguientes saldos en el cual este a incrementado en $ 3900,00

2013 2014 VARIACIÓNCLIENTES $

1.600,00 $ 5.500,00

$ 3.900,00

NOTA N° 03

Provisión de cuentas incobrables.

El saldo de las cuentas incobrables tuvo un incremento de $ 90,00 debido a que la cuenta clientes también tuvo un incremento

2013 2014 VARIACIÓNPROVISION CUENTAS INCOBRABLES

$ (20,00)

$ (110,00)

$ (90,00)

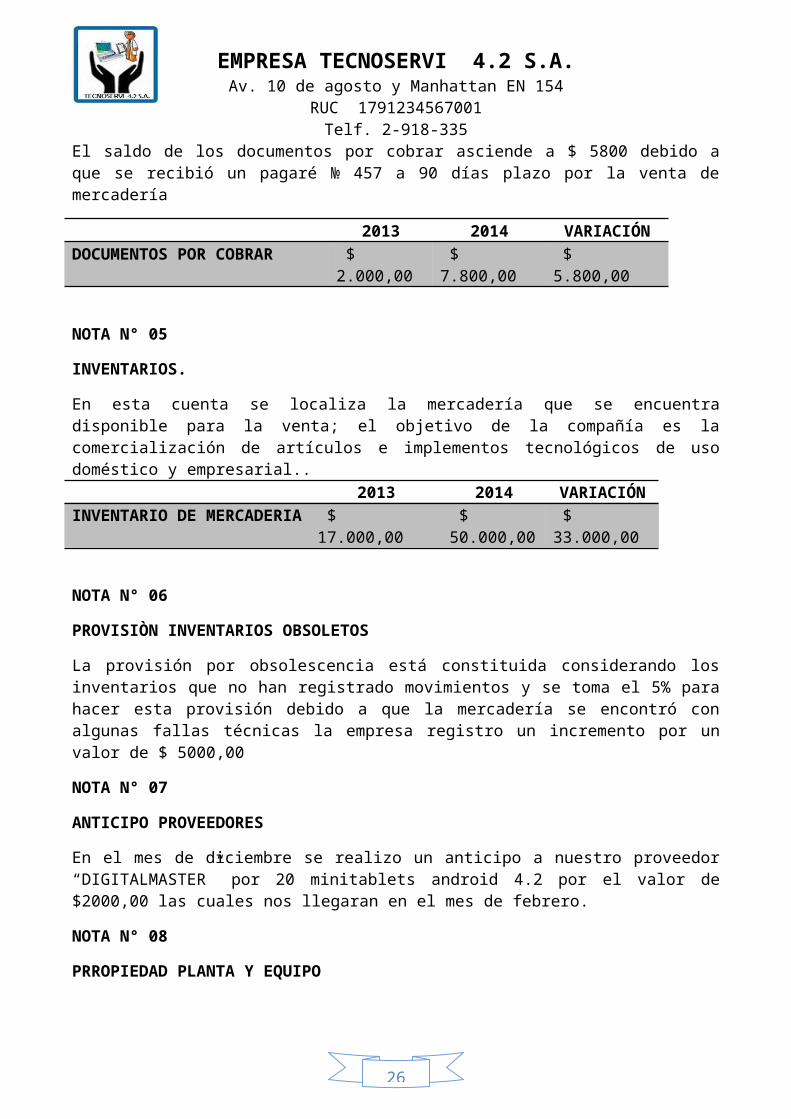

NOTA N° 04

DOCUMENTOS POR COBRAR

El saldo de los documentos por cobrar asciende a $ 5800 debido a que se recibió un pagaré № 457 a 90 días plazo por la venta de mercadería

2013 2014 VARIACIÓNDOCUMENTOS POR COBRAR $

2.000,00 $ 7.800,00

$ 5.800,00

NOTA N° 05

21

EMPRESA TECNOSERVI 4.2 S.A.Av. 10 de agosto y Manhattan EN 154

RUC 1791234567001Telf. 2-918-335

INVENTARIOS.

En esta cuenta se localiza la mercadería que se encuentra disponible para la venta; el objetivo de la compañía es la comercialización de artículos e implementos tecnológicos de uso doméstico y empresarial..

2013 2014 VARIACIÓNINVENTARIO DE MERCADERIA $ 17.000,00 $

50.000,00 $ 33.000,00

NOTA N° 06

PROVISIÒN INVENTARIOS OBSOLETOS

La provisión por obsolescencia está constituida considerando los inventarios que no han registrado movimientos y se toma el 5% para hacer esta provisión debido a que la mercadería se encontró con algunas fallas técnicas la empresa registro un incremento por un valor de $ 5000,00

NOTA N° 07

ANTICIPO PROVEEDORES

En el mes de diciembre se realizo un anticipo a nuestro proveedor “DIGITALMASTER” por 20 minitablets android 4.2 por el valor de $2000,00 las cuales nos llegaran en el mes de febrero.

NOTA N° 08

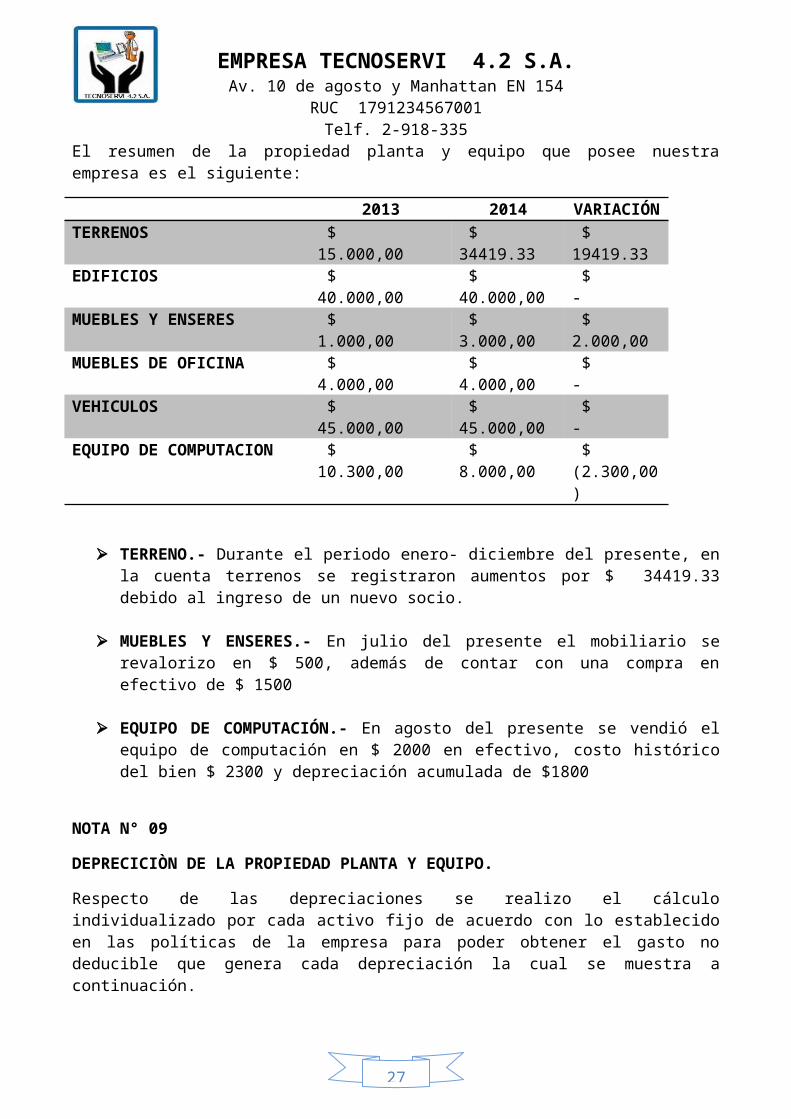

PRROPIEDAD PLANTA Y EQUIPO

El resumen de la propiedad planta y equipo que posee nuestra empresa es el siguiente:

2013 2014 VARIACIÓNTERRENOS $ 15.000,00 $

34419.33 $ 19419.33

EDIFICIOS $ 40.000,00 $ 40.000,00

$ -

MUEBLES Y ENSERES $ 1.000,00 $ 3.000,00

$ 2.000,00

MUEBLES DE OFICINA $ 4.000,00 $ 4.000,00

$ -

VEHICULOS $ 45.000,00 $ 45.000,00

$ -

EQUIPO DE COMPUTACION $ 10.300,00 $ 8.000,00

$ (2.300,00)

TERRENO.- Durante el periodo enero- diciembre del presente, en la cuenta terrenos se registraron aumentos por $ 34419.33 debido al ingreso de un nuevo socio.

22

EMPRESA TECNOSERVI 4.2 S.A.Av. 10 de agosto y Manhattan EN 154

RUC 1791234567001Telf. 2-918-335

MUEBLES Y ENSERES.- En julio del presente el mobiliario se revalorizo en $ 500, además de contar con una compra en efectivo de $ 1500

EQUIPO DE COMPUTACIÓN.- En agosto del presente se vendió el equipo de computación en $ 2000 en efectivo, costo histórico del bien $ 2300 y depreciación acumulada de $1800

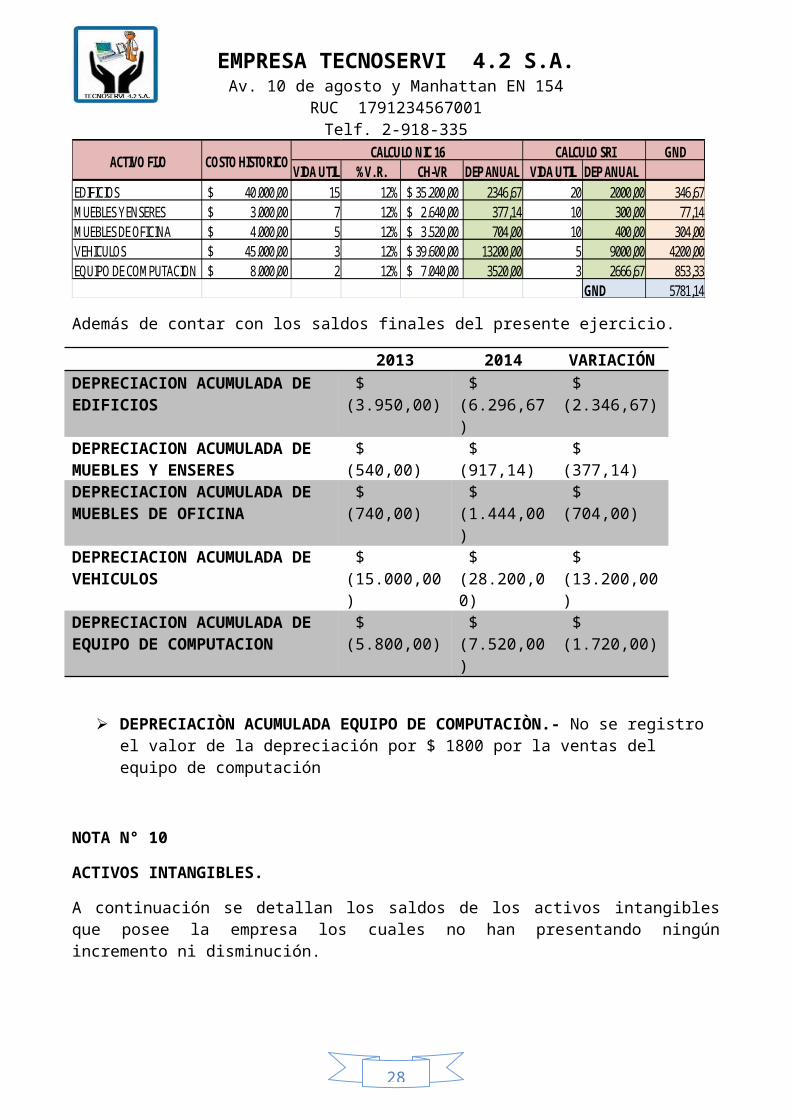

NOTA N° 09

DEPRECICIÒN DE LA PROPIEDAD PLANTA Y EQUIPO.

Respecto de las depreciaciones se realizo el cálculo individualizado por cada activo fijo de acuerdo con lo establecido en las políticas de la empresa para poder obtener el gasto no deducible que genera cada depreciación la cual se muestra a continuación.

GNDVIDA UTIL %V. R. CH-VR DEP ANUAL VIDA UTIL DEP ANUAL

EDIFICIOS 40.000,00$ 15 12% 35.200,00$ 2346,67 20 2000,00 346,67MUEBLES Y ENSERES 3.000,00$ 7 12% 2.640,00$ 377,14 10 300,00 77,14MUEBLES DE OFICINA 4.000,00$ 5 12% 3.520,00$ 704,00 10 400,00 304,00VEHICULOS 45.000,00$ 3 12% 39.600,00$ 13200,00 5 9000,00 4200,00EQUIPO DE COMPUTACION 8.000,00$ 2 12% 7.040,00$ 3520,00 3 2666,67 853,33

GND 5781,14

ACTIVO FIJO COSTO HISTORICOCALCULO NIC 16 CALCULO SRI

Además de contar con los saldos finales del presente ejercicio.

2013 2014 VARIACIÓNDEPRECIACION ACUMULADA DE EDIFICIOS

$ (3.950,00)

$ (6.296,67)

$ (2.346,67)

DEPRECIACION ACUMULADA DE MUEBLES Y ENSERES

$ (540,00)

$ (917,14)

$ (377,14)

DEPRECIACION ACUMULADA DE MUEBLES DE OFICINA

$ (740,00)

$ (1.444,00)

$ (704,00)

DEPRECIACION ACUMULADA DE VEHICULOS

$ (15.000,00)

$ (28.200,00)

$ (13.200,00)

DEPRECIACION ACUMULADA DE EQUIPO DE COMPUTACION

$ (5.800,00)

$ (7.520,00)

$ (1.720,00)

DEPRECIACIÒN ACUMULADA EQUIPO DE COMPUTACIÒN.- No se registro el valor de la depreciación por $ 1800 por la ventas del equipo de computación

NOTA N° 10

ACTIVOS INTANGIBLES.

23

EMPRESA TECNOSERVI 4.2 S.A.Av. 10 de agosto y Manhattan EN 154

RUC 1791234567001Telf. 2-918-335

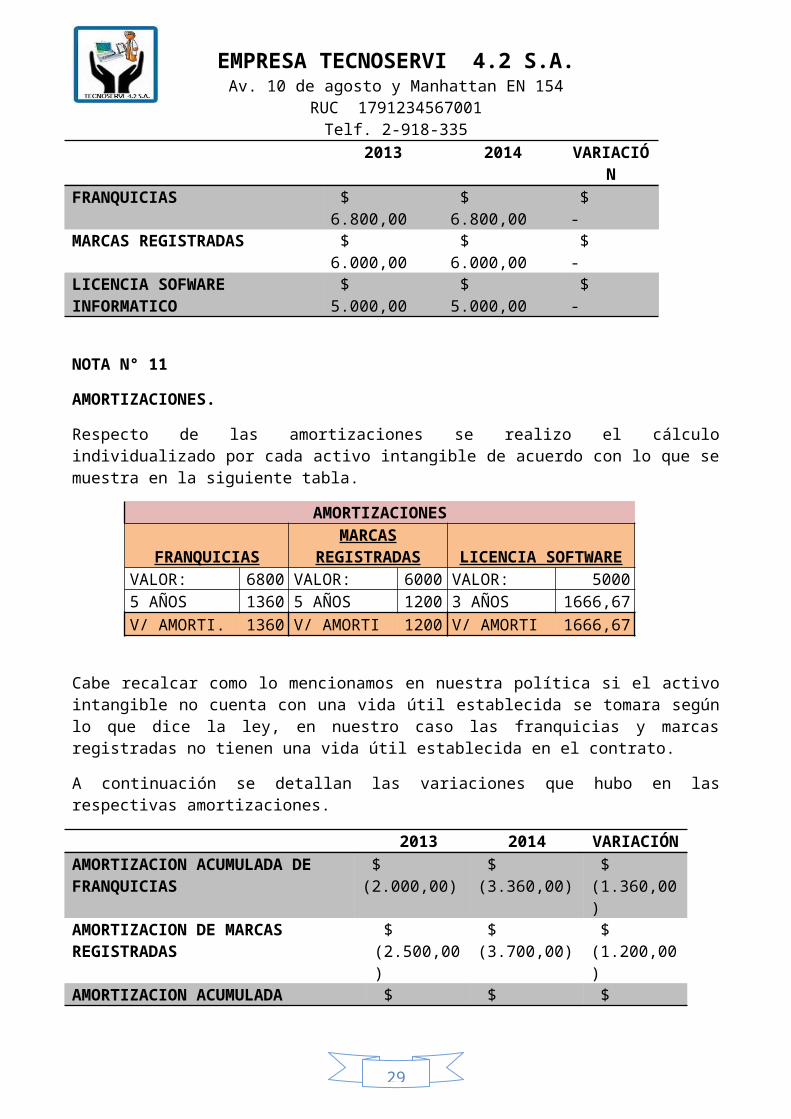

A continuación se detallan los saldos de los activos intangibles que posee la empresa los cuales no han presentando ningún incremento ni disminución.

2013 2014 VARIACIÓN

FRANQUICIAS $ 6.800,00

$ 6.800,00

$ -

MARCAS REGISTRADAS $ 6.000,00

$ 6.000,00

$ -

LICENCIA SOFWARE INFORMATICO

$ 5.000,00

$ 5.000,00

$ -

NOTA N° 11

AMORTIZACIONES.

Respecto de las amortizaciones se realizo el cálculo individualizado por cada activo intangible de acuerdo con lo que se muestra en la siguiente tabla.

AMORTIZACIONES

FRANQUICIASMARCAS

REGISTRADAS LICENCIA SOFTWAREVALOR: 6800 VALOR: 6000 VALOR: 50005 AÑOS 1360 5 AÑOS 1200 3 AÑOS 1666,67V/ AMORTI. 1360 V/ AMORTI 1200 V/ AMORTI 1666,67

Cabe recalcar como lo mencionamos en nuestra política si el activo intangible no cuenta con una vida útil establecida se tomara según lo que dice la ley, en nuestro caso las franquicias y marcas registradas no tienen una vida útil establecida en el contrato.

A continuación se detallan las variaciones que hubo en las respectivas amortizaciones.

2013 2014 VARIACIÓNAMORTIZACION ACUMULADA DE FRANQUICIAS

$ (2.000,00)

$ (3.360,00)

$ (1.360,00)

AMORTIZACION DE MARCAS REGISTRADAS

$ (2.500,00)

$ (3.700,00)

$ (1.200,00)

AMORTIZACION ACUMULADA LICENCIA SOFTWARE

$ -

$ (1.666,67)

$ (1.666,67)

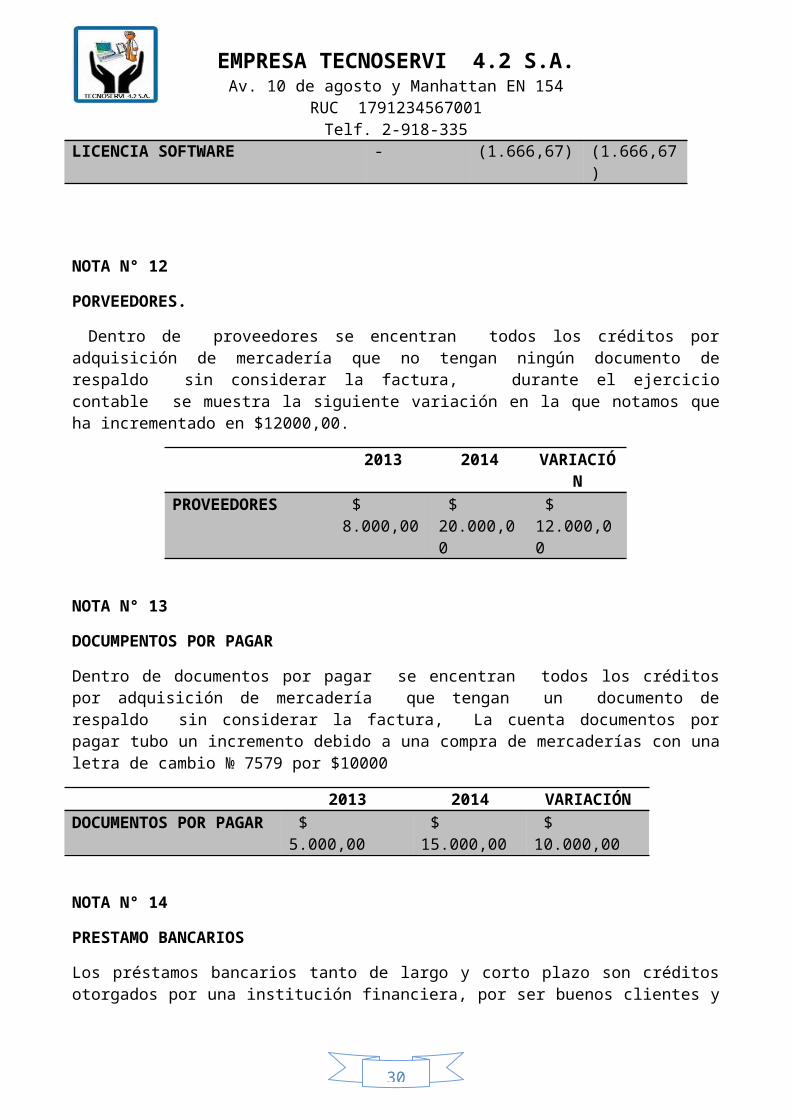

NOTA N° 12

PORVEEDORES.

24

EMPRESA TECNOSERVI 4.2 S.A.Av. 10 de agosto y Manhattan EN 154

RUC 1791234567001Telf. 2-918-335

Dentro de proveedores se encentran todos los créditos por adquisición de mercadería que no tengan ningún documento de respaldo sin considerar la factura, durante el ejercicio contable se muestra la siguiente variación en la que notamos que ha incrementado en $12000,00.

2013 2014 VARIACIÓNPROVEEDORES $

8.000,00 $ 20.000,00

$ 12.000,00

NOTA N° 13

DOCUMPENTOS POR PAGAR

Dentro de documentos por pagar se encentran todos los créditos por adquisición de mercadería que tengan un documento de respaldo sin considerar la factura, La cuenta documentos por pagar tubo un incremento debido a una compra de mercaderías con una letra de cambio № 7579 por $10000

2013 2014 VARIACIÓNDOCUMENTOS POR PAGAR $ 5.000,00 $

15.000,00 $ 10.000,00

NOTA N° 14

PRESTAMO BANCARIOS

Los préstamos bancarios tanto de largo y corto plazo son créditos otorgados por una institución financiera, por ser buenos clientes y tener un buen crédito el banco ha decidido concedernos un año de gracia para pagar el préstamo el cual se comenzara a pagar en el año 2015, es por ello que no tuvieron ningún movimiento de efectivo.

2013 2014 VARIACIÓN

PRESTAMO BANCARIO POR PAGAR C/P

$ 15.000,00

$ 15.000,00

$ -

PRESTAMOS BANCARIOS POR PAGAR L/P

$ 32.000,00

$ 32.000,00

$ -

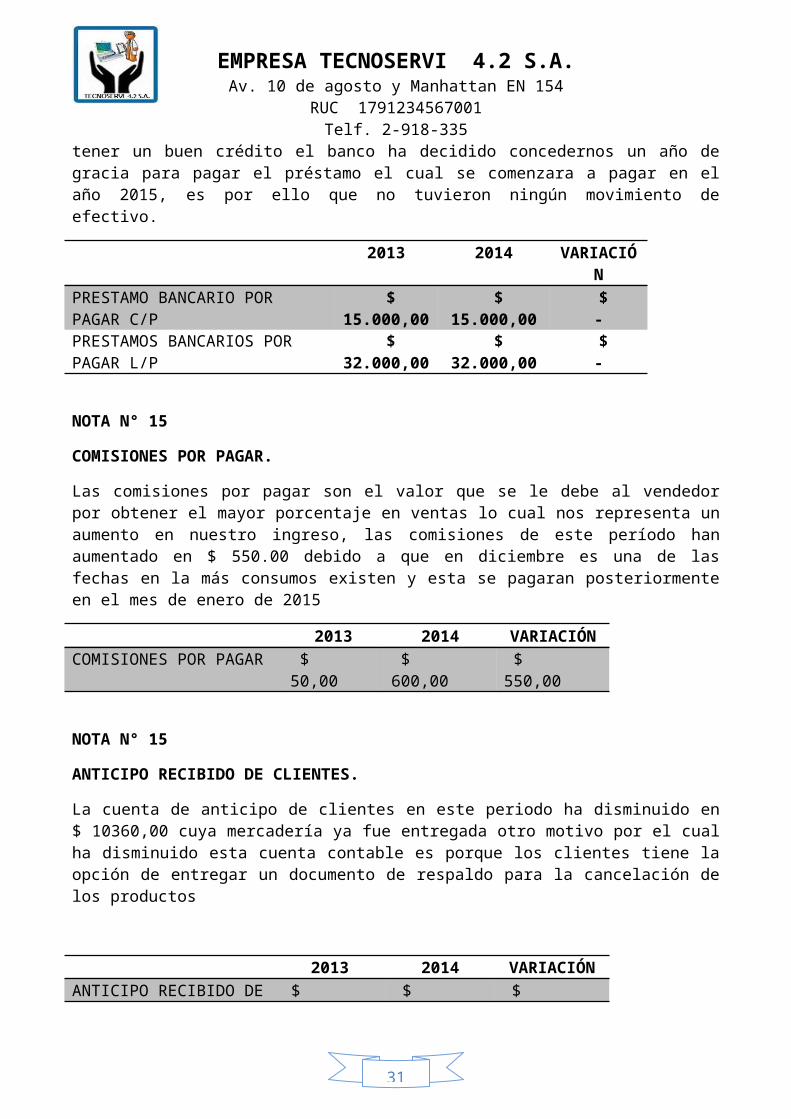

NOTA N° 15

COMISIONES POR PAGAR.

Las comisiones por pagar son el valor que se le debe al vendedor por obtener el mayor porcentaje en ventas lo cual nos representa un aumento en nuestro ingreso, las comisiones de este período han aumentado en $ 550.00 debido a que en diciembre es una de las fechas en la más consumos existen y esta se pagaran posteriormente en el mes de enero de 2015

2013 2014 VARIACIÓN

25

EMPRESA TECNOSERVI 4.2 S.A.Av. 10 de agosto y Manhattan EN 154

RUC 1791234567001Telf. 2-918-335

COMISIONES POR PAGAR $ 50,00

$ 600,00

$ 550,00

NOTA N° 15

ANTICIPO RECIBIDO DE CLIENTES.

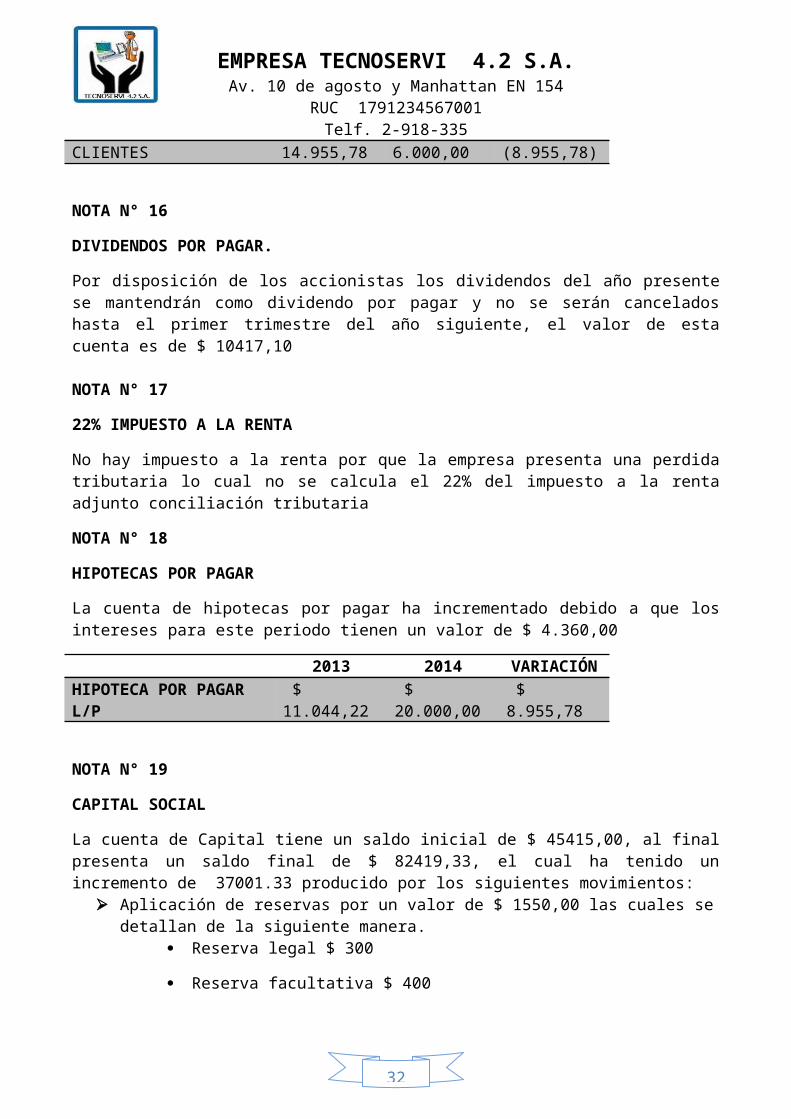

La cuenta de anticipo de clientes en este periodo ha disminuido en $ 10360,00 cuya mercadería ya fue entregada otro motivo por el cual ha disminuido esta cuenta contable es porque los clientes tiene la opción de entregar un documento de respaldo para la cancelación de los productos

2013 2014 VARIACIÓNANTICIPO RECIBIDO DE CLIENTES

$ 14.955,78

$ 6.000,00

$ (8.955,78)

NOTA N° 16

DIVIDENDOS POR PAGAR.

Por disposición de los accionistas los dividendos del año presente se mantendrán como dividendo por pagar y no se serán cancelados hasta el primer trimestre del año siguiente, el valor de esta cuenta es de $ 10417,10

NOTA N° 17

22% IMPUESTO A LA RENTA

No hay impuesto a la renta por que la empresa presenta una perdida tributaria lo cual no se calcula el 22% del impuesto a la renta adjunto conciliación tributaria

NOTA N° 18

HIPOTECAS POR PAGAR

La cuenta de hipotecas por pagar ha incrementado debido a que los intereses para este periodo tienen un valor de $ 4.360,00

2013 2014 VARIACIÓNHIPOTECA POR PAGAR L/P

$ 11.044,22

$ 20.000,00

$ 8.955,78

NOTA N° 19

CAPITAL SOCIAL

26

EMPRESA TECNOSERVI 4.2 S.A.Av. 10 de agosto y Manhattan EN 154

RUC 1791234567001Telf. 2-918-335

La cuenta de Capital tiene un saldo inicial de $ 45415,00, al final presenta un saldo final de $ 82419,33, el cual ha tenido un incremento de 37001.33 producido por los siguientes movimientos:

Aplicación de reservas por un valor de $ 1550,00 las cuales se detallan de la siguiente manera.

Reserva legal $ 300

Reserva facultativa $ 400

Reserva estatutaria $ 500

Reserva especial $ 250

Reserva libre $ 100 Se recibió un nuevo socio que aporto en efectivo un valor por $4000,00 y un terreno

valorado en $ 34419.33

Se revalorizaron los muebles y enseres por $500

2013 2014 VARIACIÓNCAPITAL SOCIAL $

45415,00 $ 82419,33

$ 37004.33

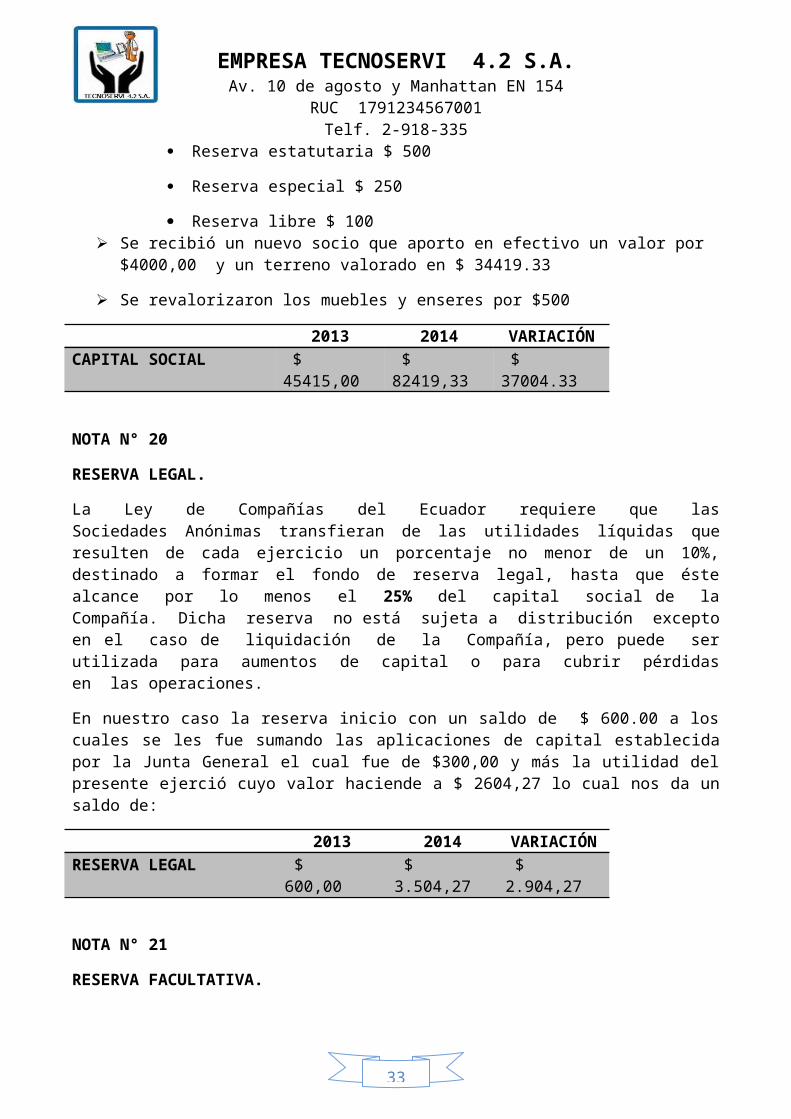

NOTA N° 20

RESERVA LEGAL.

La Ley de Compañías del Ecuador requiere que las Sociedades Anónimas transfieran de las utilidades líquidas que resulten de cada ejercicio un porcentaje no menor de un 10%, destinado a formar el fondo de reserva legal, hasta que éste alcance por lo menos el 25% del capital social de la Compañía. Dicha reserva no está sujeta a distribución excepto en el caso de liquidación de la Compañía, pero puede ser utilizada para aumentos de capital o para cubrir pérdidas en las operaciones.

En nuestro caso la reserva inicio con un saldo de $ 600.00 a los cuales se les fue sumando las aplicaciones de capital establecida por la Junta General el cual fue de $300,00 y más la utilidad del presente ejerció cuyo valor haciende a $ 2604,27 lo cual nos da un saldo de:

2013 2014 VARIACIÓNRESERVA LEGAL $

600,00 $ 3.504,27

$ 2.904,27

NOTA N° 21

RESERVA FACULTATIVA.

Esta reserva está a libre disposición de los socios y esta especificada por la Junta General, esta reserva inicio con un saldo inicial de $ 500,00 a los cuales se aumentaron $ 400,00 por orden de la Junta y $ 2083,42 del resultado del presente ejercicio.

27

EMPRESA TECNOSERVI 4.2 S.A.Av. 10 de agosto y Manhattan EN 154

RUC 1791234567001Telf. 2-918-335

2013 2014 VARIACIÓNRESERVA FACULTATIVA $

500,00 $ 2.983,42

$ 2.483,42

NOTA N° 22

RESERVA ESTATUTARIA.

Estas reservas están establecidas en los Estatutos de la creación de la Compañía y en nuestro caso inicia con un saldo inicial de $ 400.00 a los cuales se les sumo un incremento por ampliación del capital por un valor de $ 500,00 y $ 2083,42 de la aplicación del resultado del presente ejercicio.

2013 2014 VARIACIÓNRESERVA ESTATUTARIA $

400,00 $ 2.983,42

$ 2.583,42

NOTA N° 23

RESERVA ESPECIAL.

Esta reserva es creada por disposición de la Junta General de Accionistas con el fin de mantener el adecuado apalancamiento del patrimonio de la Compañía, el saldo inicial de esta reserva es de $ 650,00 al cual se incrementó $250,00 de las aplicaciones al capital por decisión de la Junta y $ 1302,14 del resultado del ejerció.

2013 2014 VARIACIÓNRESERVA ESPECIAL $

650,00 $ 2.202,14

$ 1.552,14

NOTA N° 24

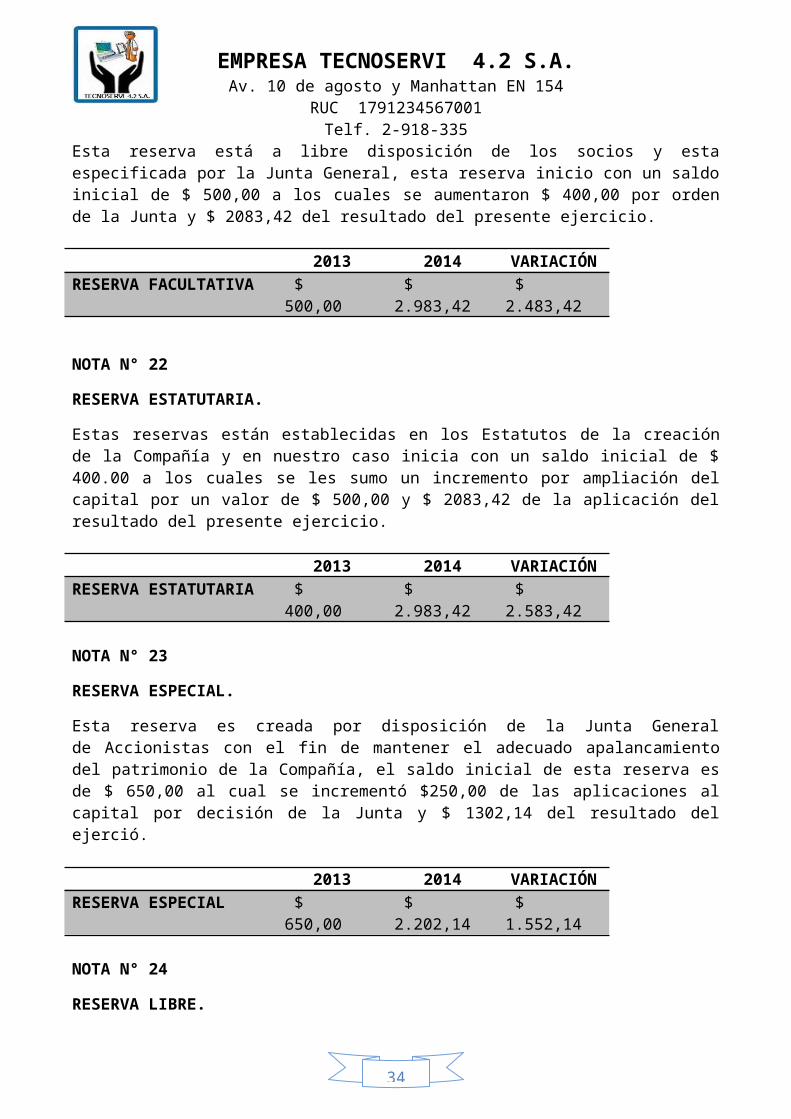

RESERVA LIBRE.

Esta reserva es creada por disposición de la Junta General de Accionistas con el fin de poder invertir en la adquisición futura de propiedad planta y equipo, el saldo inicial de esta reserva es de $ 800,00 al cual se incrementó $100,00 de las aplicaciones al capital por decisión de la Junta y $ 1302,14 del resultado del ejerció.

2013 2014 VARIACIÓNRESERVA LIBRE $

800,00 $ 2.202,14

$ 1.402,14

NOTA N° 25

APORTE FUTURAS CAPITALIZACIONES.

28

EMPRESA TECNOSERVI 4.2 S.A.Av. 10 de agosto y Manhattan EN 154

RUC 1791234567001Telf. 2-918-335

Por disposición de la Junta General de Accionistas se decide crear esta cuenta con el fin de poder incrementar y mantener al capital social, el saldo inicial de esta cuenta es de $ 1135,00 del cual se capitalizo $135,00 y se incrementó $ 5208,55 provenientes del resultado del ejercicio.

2013 2014 VARIACIÓNAPORTE FUTURAS CAPITALIZACIONES

$ 1.135,00

$ 6.208,55

$ 5.073,55

NOTA N° 26

DONACIONES DE CAPITAL.

Se recibieron donaciones de capital por $2000 en efectivo de la empresa “CYBERSHOT”

2013 2014 VARIACIÓNDONACIONES DE CAPITAL $

- $ 2.000,00

$ 2.000,00

NOTA N° 27

UTILIDADES RETENIDAS DE EJERCICIOS ANTERIORES.

Las utilidades retenidas hacen referencia a la parte de los resultados no distribuidos entre socios o accionistas, cuya finalidad es para proteger la liquidez de la empresa

En nuestro caso las utilidades retenidas han iniciado con un saldo inicial de $ 4650,00 de los cuales se ha recibido rentas y gastos de años anteriores los cuales se detallan en las notas del Estado de Evolución del Patrimonio llegando a tener un saldo final de $ 5000

2013 2014 VARIACIÓNUTILIDADES RETENIDAS DE EJERCICIOS ANTERIORES

$ 4.650,00

$ 5.000,00

$ 350,00

NOTA N° 28

SUPERÁVIT POR REVALORIZACIÓN DE ACTIVOS FIJOS,

El superávit de nuestra empresa inicia con un saldo de $ 1500 y durante el periodo contable presenta un incremento de $ 500, por la revalorización de muebles y enseres

2013 2014 VARIACIÓNSUPERÁVIT POR REVALORIZACIÓN DE ACTIVOS FIJOS

$ 1.500,00

$ 2.000,00

$ 500,00

29

EMPRESA TECNOSERVI 4.2 S.A.Av. 10 de agosto y Manhattan EN 154

RUC 1791234567001Telf. 2-918-335

NOTA N° 29

UTILIDAD DEL EJERCICIO.

Esta cuenta corresponde al resultado positivo que ha tenido nuestra empresa durante el ejercicio económico.

2013 2014 VARIACIÓNUTILIDAD DEL EJERCICIOS $

- $ 1.041,71

$ 1.041,71

NOTAS ACLARATORIAS PARA ESTADO DE RESULTADOS

NOTA N° 01

INGRESOS OPERACIONALES

VENTAS $ 186040,00

Los ingresos ordinarios procedentes de la venta de la mercadería son reconocidos cuando la empresa transfiere los riesgos y beneficios de tipo significativo; el importe de los ingresos y los costos incurridos en relación con la transacción pueden ser medidos con fiabilidad, y es probable que la Compañía reciba los beneficios económicos asociados con la transacción de venta de mercaderías.

NOTA N° 02

SERVICIOS PRESTADOS

SERVICIOS DE ASESORIA 2500,00

SERVICIOS DE INSTALACION 2000,00SERVICIOS DE MANTENIMIENTO 1500,00 RENTA SERVICIO ACTUALIZACION 249,00

Los ingresos son reconocidos a la cuenta de resultados en función del criterio del devengado, es decir, en la medida que los servicios han sido prestados y con independencia del momento en que se produzca el cobro en efectivo o financiamiento derivado de ello. Los ingresos por prestación de servicios se generan con partes relacionadas.

NOTA N° 03

INGRESOS NO OPERACIONALES

30

EMPRESA TECNOSERVI 4.2 S.A.Av. 10 de agosto y Manhattan EN 154

RUC 1791234567001Telf. 2-918-335

LOTERIA (JUNTA DE BENEFICENCIA DE GUAYAQUIL) 30000,00

INGRESO POR VENTA DE ACTIVOS FIJOS (1 AÑO ) 1500,00

Para efectos de conciliación tributaria hemos considerado el ingreso por lotería de la junta de beneficencia de Guayaquil

Por la venta de un equipo de cómputo hemos obtenido una utilidad de $ 1500,00

GASTOS

NOTA N° 04

GASTOS SUELDOS Y SALARIOS

Durante el periodo 2014 el departamento de recursos humanos contrato mas personal para el área de ventas y de prestación de servicios ya que la demanda en fechas especiales ha incrementado. Es por ello que tenemos un gasto de 69600 en el pago de sueldos y salarios

NOTA N° 05

GASTOS SERVICIOS BANCARIOS

Se pagó por cambio de la chequera de la empresa un valor de $ 515

NOTA N°06

GASTOS DEPRECIACIONES

En esta partida se presenta el total anual del registro del consumo mensual proporcional de los activos pertenecientes a la empresa por concepto de utilización y desgaste de los equipos con respecto a la fecha de adquisición de los mismos en el ejercicio del período

GASTO DEPRECIACIÓN EDIFICIOS 2346,67GASTO DEPRECIACIÓN MUEBLES Y ENSERES 377,14GASTO DEPRECIACIÓN MUEBLES DE OFICINA 704,00GASTO DEPRECIACIÓN DE VEHÍCULO 13200,0

0GASTO DEPRECIACIÓN EQUIPO DE COMPUTACIÓN 3520,00

NOTA N°07

GASTOS AMORTIZACIONES

Son aquellas porciones del gasto que genere un activo intangible antes de ser cancelado.

Para los períodos presentados al 31 de diciembre de 2014 la empresa presenta los siguientes gastos diferidos de intangible:

31

EMPRESA TECNOSERVI 4.2 S.A.Av. 10 de agosto y Manhattan EN 154

RUC 1791234567001Telf. 2-918-335

GASTO AMORTIZACIÓN FRANQUICIAS 1360,00

GASTO AMORTIZACIÓN MARCAS REGISTRADAS 1200,00GASTO AMORTIZACIÓN LICENCIA SOFTWARE 1666,67

NOTA N°08

GASTO PROVISIONES

Para determinar este gasto hemos considerado:

Que se haya efectuado la respectiva Provisión para Cuentas de Dudoso Cobro. pérdida generada por la obsolescencia o deterioro de las existencias en un periodo

determinado

Para el presente periodo se cuenta con la siguiente información se provisiones

NOTA N° 09

22% IMPUESTO A LA RENTA

No hay impuesto a la renta por que la empresa presenta una perdida tributaria lo cual no se calcula el 22% del impuesto a la renta ni realizar reinversión de utilidades adjunto conciliación tributaria

Para

efectos del a conciliación tributaria hemos considerado como gastos no deducibles el techo tributario en el cálculo de las depreciaciones y amortizaciones de los activos fijos que posee la empresa

GASTOS PROV. CUENTAS INCOBRABLES 90,00GASTOS PROV. INVENTARIOS OBSOLETOS 5000,0

0

22%IMPUESTO A LA RENTA 26042,75

(+)GASTOS NO DEDUCIBLES 7781,14(-)RENTAS EXCENTAS 30000,00(+) AJUSTE 1 POR GND 26164,48(+) AJUSTES 2 POR GND (15% PARTICIPACIÓN) 575,33(-) AMORTIZACIÓN PERD. TRIBUT. 7000(-) DINE 36000(-) DED 5250BASE IMPONIBLE -

17686,3022% IMPUESTO A LA RENTA 0,00

32

EMPRESA TECNOSERVI 4.2 S.A.Av. 10 de agosto y Manhattan EN 154

RUC 1791234567001Telf. 2-918-335

Como rentas exentas se consideró la lotería ganada por la Junta de Beneficencia de Guayaquil

Las deducciones especiales consideramos las siguientes son las siguientes

Promedio de sueldos de 4500,00 , ingresaron 13 empleados y se despidieron 5 el INE promedio es de 36000

1) DEDUCCION POR EMPLEADOSPROMEDIO SUELDOS = 4500INCREMENTO NETO DE EMPLEO = 8Ingresaron 13 empleados y se despidieron 5

INE*PROMEDIO= 4500*8 = 36000

Las deducciones de empleados discapacitado es de 3500,00

2)DEDUCCION POR EMPLEADOS DISCAPACITADOSPROMEDIO SUELDO DISCAPACITADOS =

33

EMPRESA TECNOSERVI 4.2 S.A.Av. 10 de agosto y Manhattan EN 154

RUC 1791234567001Telf. 2-918-335

3500

PROMEDIO S. DISCAPACITADOS * 150%3500*150% = 5250 * 1=5250

Y los ajustes respectivos establecidos en al ley

1) RENTAS EXCENTAS TOTAL DE COSTOS Y GASTOS

TOTAL INGRESOS

30000,00 209004,48239643,00

= 26164,48

2) RENTAS EXCENTAS- GND POR RENTAS EXCENTAS * 15%

= 30000,00 - 26164,48 * 15%= 575,33

*

= *

AJUSTES:

34

EMPRESA TECNOSERVI 4.2 S.A.Av. 10 de agosto y Manhattan EN 154

RUC 1791234567001Telf. 2-918-335

NOTAS ACLARATORIAS PARA ESTADO DE EVALUACION DE PATRIMONIO

NOTA N° 01

Composición del Patrimonio

Saldos finales de las cuentas patrimoniales al 31 de diciembre de 2014 (antes de realizar aplicaciones de las utilidades del año 2014):

Capital social: $ 48000

Reserva legal $3504,27

Reserva facultativa $2983,42

Reserva estatutaria $ 2983,42

Reserva especial $2202,14

Reserva libre $2202,14

Aporte futuras capitalizaciones $6208,55

Donaciones de capital $2000

Utilidades retenidas de ejercicios anteriores $5000

Superávit por revalorización de activos fijos $1041,71

NOTA N°02

Aplicación de Reservas

Se conoce que durante el ejercicio 2014, se realizaron las siguientes transacciones:

Mediante Junta de accionistas se decidió realizar las siguientes aplicaciones:

Reserva legal $ 300 Reserva facultativa $ 400 Reserva estatutaria $ 500 Reserva especial $ 250 Reserva libre $ 100

NOTA N°03

Se recibió un nuevo socio que aporto en efectivo un valor por $4000,00 y un terreno valorado en $ 34419.33

35

EMPRESA TECNOSERVI 4.2 S.A.Av. 10 de agosto y Manhattan EN 154

RUC 1791234567001Telf. 2-918-335

NOTA N°04

Revalorización de activos fijos

Se revalorizaron los muebles y enseres por $500

NOTA N°05

Donaciones de capital

Se recibieron donaciones de capital por $2000 en efectivo de la empresa “CYBERSHOT”

NOTA N°06

Se cobraron ingresos de años anteriores por $1000 por los siguientes conceptos:

Mediante el depósito N° 3683 el Cliente “X” paga una deuda no registrada en libros por $125

La Empresa ASD nos cancela una deuda pendiente correspondiente a servicios técnicos por $375

La Empresa QWT nos cancela el valor de $414 correspondientes a una indemnización por el seguro contra robo de la mercadería del año 2012.

Se cobra al cliente “R” por intereses de años anteriores $86

NOTA N°07

Se pagaron gastos de años anteriores por $650 por los siguientes conceptos:

Pagamos a la empresa Publistar $50 por la impresión de volantes los cuales no fueron cancelados en el año 2013

Pago al proveedor JJ por interés de una letra de cambio del año 2011 por $300

Se cancela el valor de $200 los cuales corresponden a transporte de mercadería que no fueron registrados en su momento

Se pagaron al señor López $100 por devolución de mercadería correspondiente a Octubre de 2013

NOTA N°08

Aportes Futuras Capitalizaciones

Se capitalizó $ 135 de aportes futuras capitalizaciones.

NOTAS ACLARATORIAS PARA ESTADO DE FLUJO DE EFECTIVO

36

EMPRESA TECNOSERVI 4.2 S.A.Av. 10 de agosto y Manhattan EN 154

RUC 1791234567001Telf. 2-918-335

NOTA N°01

DOCUMENTOS POR COBRAR

Se recibió un pagaré № 457 a 90 días plazo por la venta de mercadería por un valor de $ 5800

NOTA N° 02

DOCUMENTOS POR PAGAR

La cuenta documentos por pagar tubo un incremento debido a una compra de mercaderías con una letra de cambio № 7579 por $10000

NOTA N° 03

MUEBLES Y ENSERES.

En julio del presente el mobiliario se revalorizo en $ 500, además de contar con una compra en efectivo de $ 1500

NOTA N° 04

EQUIPO DE COMPUTACIÓN

En agosto del presente se vendió el equipo de computación en $ 2000 en efectivo, costo histórico del bien $ 2300 y depreciación acumulada de $1800

NOTA N°05

Se recibió un nuevo socio que aporto en efectivo un valor por $4000,00 y un terreno valorado en $ 34419.33

NOTA N° 06

PRESTAMO BANCARIOS

Los préstamos bancarios tanto de largo y corto plazo son créditos otorgados por una institución financiera, por ser buenos clientes y tener un buen crédito el banco ha decidido concedernos un año de gracia para pagar el préstamo el cual se comenzara a pagar en el año 2015, es por ello que no tuvieron ningún movimiento de efectivo.

2013 2014 VARIACIÓN

PRESTAMO BANCARIO POR PAGAR C/P

$ 15.000,00

$ 15.000,00

$ -

PRESTAMOS BANCARIOS POR PAGAR L/P

$ 32.000,00

$ 32.000,00

$ -

NOTA N°07

37

EMPRESA TECNOSERVI 4.2 S.A.Av. 10 de agosto y Manhattan EN 154

RUC 1791234567001Telf. 2-918-335

Aportes Futuras Capitalizaciones

Se capitalizó $ 135 de aportes futuras capitalizaciones.

CONCLUSIÓNES La contabilidad registra, clasifica y resume, en términos monetarios las operaciones

económicas que acontecen en una entidad y por medio de ella se interpretan los resultados obtenidos, representando un medio efectivo para la dirección de la misma.

Teniendo en cuenta todo lo antes mencionado se decidió hacer este trabajo en la Empresa de TECNOSERVI 4.2 S.A., nuestro objetivo fundamental es el análisis e interpretación de las razones financieras, así como, evaluar alternativas que faciliten métodos para la toma de decisiones, que permitan además, la aplicación de procedimientos para mejorar el registro de los hechos contables.

El cálculo correcto y más preciso de los Estados Financieros, con el apoyo del análisis de estos para tener una idea bien detallada de la situación existente en cada momento que permitan a dicha entidad aportar el máximo para lograr la eficiencia y eficacia en sus actividades .

RECOMENDACIONES El objetivo final de toda entidad deberá estar dirigido a elevar su rentabilidad financiera como

indicador máximo en el cual se materializan los efectos de una buena gestión empresarial. Se requiere trabajar desde la base, vigilando el comportamiento de las razones, de tal forma

que permitan potenciar sus fortalezas y se alcancen los resultados permisibles. Esto solo se puede alcanzar realizando una labor de dirección con vista a incrementar el

volumen de ventas o de ingresos como elemento primario. El sistema de cobros y pagos tiene entre sus objetivos fundamentales el de fortalecer la

disciplina financiera de las entidades económicas del país, y lograr la mayor celeridad posible en la rotación del dinero y en la transferencia de los recursos monetarios.

Se deberá trabajar más en equipo y con armonía para así lograr nuestros objetivos empresariales y tener esa rentabilidad que nos permitirá pagar las obligaciones bancarias que tenemos a una mayor velocidad.

38

EMPRESA TECNOSERVI 4.2 S.A.Av. 10 de agosto y Manhattan EN 154

RUC 1791234567001Telf. 2-918-335

BIBLIOGRAFÍA1. LEY ORGÁNICA DE REGIMEN TRIBUTARIO INTERNO (LORTI)2. NORMA INTERNACIONAL DE CONTABILIDAD:

2.1. NIC 1- Presentación de los Estados Financieros.2.2. NIC 7- Estado de Flujo del Efectivo.2.3. NIC 16- Propiedad Planta y Equipo.2.4. NIC 38- Activos Intangibles.