Maquetaci—n 1 - inti.gob.ar · .01 Lácteos 2020 El desafío en marcha La competitividad de las...

38

[ [ PLAN ESTRATÉGICO PARA LA CADENA LÁCTEA ARGENTINA 2008-2020 Informe de avance CADENA LÁCTEA ARGENTINA Un sueño posible Julio 2008

Transcript of Maquetaci—n 1 - inti.gob.ar · .01 Lácteos 2020 El desafío en marcha La competitividad de las...

[[PLAN ESTRATÉGICO PARA LACADENA LÁCTEA ARGENTINA

2008-2020 Informe de avance

CADENA LÁCTEA ARGENTINA

Un sueño posible

Julio 2008

[Indice]

Estrategias para un crecimiento sustentable .05

La acción colectiva como forma de construir capital social .07

I Visión y Misión para la Cadena Láctea Argentina .09

II Objetivos al 2020 .13

III Seis ejes de cara a la competitividad .17

IV Perfil de la Cadena .25

V Nuestra visión sobre el escenario futuro .29

VI Importancia y Potencialidad Sectorial .35

Consejo Asesor para el desarrollo del Plan Estratégicopara la Cadena Láctea Argentina .43

Protagonistas del proceso de cambio .44

Integrantes del equipo técnico .49

.01

Lácteos 2020 �El desafío en marcha�

La competitividad de las empresas que forman parte de una cadena agroalimentaria, solo se lograde manera sostenida en el tiempo, en el marco de la competitividad de todo el sistema. Por estemotivo, pasar de un estado de vulnerabilidad, como el que actualmente vive la Cadena LácteaArgentina, a uno de mayor sostenibilidad pasa a ser vital dentro de cualquier sector. Asimismo, laidea de trabajar en el desarrollo de un Plan Estratégico al 2020, trae aparejado enormes desafíospara el sector. Llegar a entender y sobre todo consensuar, cuáles son los cambios a los que estásometido el sistema y cuál es la visión, misión, objetivos, valores y estrategias de la cadena en suconjunto, fue el objetivo de estos 30 meses de trabajo. De este modo, poder comprender los cam-bios globales con visión de largo plazo, derivar implicancias para el sector y definir estrategiascolectivas, implementarlas e institucionalizarlas, fueron el eje de trabajo.

Es importante destacar que conscientes de la necesidad que, la Cadena Láctea de Argentina, sepropusiera trabajar en la construcción de consenso sobre los principales objetivos a largo plazo, ungrupo de 240 tamberos de todas las regiones productoras decidió, en Diciembre 2004, iniciar elproceso de motivación para generar los espacios sociales necesarios para el desarrollo de un PlanEstratégico Sectorial. Este trabajo se enmarca en la idea de contribuir al desarrollo sectorial,entendiendo que la competitividad de las explotaciones lecheras nacionales, depende no sólo de sueficiencia en la producción y gestión sino también del contexto en el que desempeña su actividad.

Es por ello que la contribución a mejorar la situación sectorial en el área lechera comienza a ser defundamental importancia para quebrar muchos años de desencuentros y encaminar al conjunto delos agentes del sector hacia la construcción de Capital Social. Es así que producto de este trabajoque se denominó PAM (Plan de Alistamiento y Motivación) surge la necesidad de constituir un Grupode Referentes sectoriales que asegurara: i) transparencia en el proceso, ii) una coordinacióndemocrática, iii) una metodología que permitiera la participación de todo el sector. Es así que endiciembre de 2005 se conformó el Consejo Asesor para el Desarrollo del Plan Estratégico para laCadena Láctea Argentina 2008-2020. Este Consejo trabajó durante todo 2006 preparando el caminopara una convocatoria masiva de trabajo conjunto de todos los eslabones de la cadena. El Grupo detrabajo se constituyó en el 2007 y trabajó entre marzo de 2007 y junio de 2008 con resultados masque satisfactorios, uno de los cuales está plasmado en estas páginas. El siguiente esquema explicala organización armada para el desarrollo de este Plan Estratégico.

Un proceso de planeamiento estratégico es un conjunto de procedimientos que permiten priorizary definir, qué temas son esenciales para un determinado sector en el contexto en el que le tocaactuar. Un trabajo en este sentido ayuda a construir un futuro sectorial que actúa como marco dereferencia para las empresas que trabajan en el y asimismo, en el crecimiento de las personas y enla participación ciudadana, los cuales son la base de la construcción de capital social.

Este Plan Estratégico se organizó en 4 etapas clave:

La primera estapa, �Análisis de los escenarios futuros para la lechería mundial�, se avanzó sobrela construcción de consenso sobre el escenario en donde la cadena láctea está parada, para aunarcriterios en relación al punto de partida del proceso como acción primera e imprescindible. Elresultado de este trabajo lo prensentaremos en el capítulo V.

En una segunda etapa, �Análisis FODA de la Cadena Láctea Argentina�, se transitó el camino del

.05

Estrategias para un crecimiento sustentable

Plan estratégico para la Cadena láctea argentina 2008-2020

.06

diagnóstico organizado desde el ambiente interno, caracterizado por la fortalezas y debilidades porun lado y por otro el ambiente externodefinido por las oportunidades y amenazas como factoresfundamentales. Esta es una de las herramientas esenciales que provee de los insumos necesarios para el proceso de planeación estratégica, proporcionando la información necesaria para la ejecución de acciones y medidas correctivas y la generación de proyectos de mejora competitiva.

En la tercera etapa, �Desarrollo de la Visión, Misión y Valores para la Cadena Láctea Argentina�, sedesarrolló por primera vez en la historia de la Cadena Láctea la misión, la visión y los valores quepermiten aproximar la esencia de: ¿Dónde estamos?, ¿A dónde queremos llegar? ¿Y qué caminorecorremos para lograrlo?.

Por último, y tomando todo lo trabajado en las tres etapas anteriores, la �Definición de LíneasEstratégicas� ha permitido consensuar los aspectos más importantes del proceso de planamientoEstratégico.

De este modo, a continuación se presenta lo trabajado desde Marzo de 2007 a Junio de 2008, unesfuerzo mancomunado desde todos los eslabones de la Cadena Láctea Argentina materializado enun proceso y una forma de trabajo que marca un avance fundamental en el desarrollo de ladinámica sectorial para la construcción de su competitividad.

ING. AGR. GUSTAVO MOZERISCoordinador Técnico del Plan Estratégico para la Cadena Láctea Argentina

Estado Nacional yProvincial

Ministros, Secretarios ySubsecretarios

Equipo Técnico

SOCIEDAD

SOCIEDAD

EstadoCuerpos Técnicosdel estadoNacional y de losestados pciales.

I+ D(Público y Privado)INTA, INTI,Centros de Inves.Grupos de Inves.De universidades,CONICET.

ServiciosProveedores deservicios,Asociaciones detransportistas,Proveedores deInsumos.

DistribuciónCámaras minoristay mayorista,PrincipalesCompradoresminoristas,Brokers, Export.

IndustriaCámarasrepresentantes deIndustrias.Industriales.

ProducciónCámaras, MesasPciales , Entidades,Productores,Asociaciones deCriadores, etc.

EstadoCuerpos Técnicosdel estadoNacional y de losestados pciales.

I+ D(Público y Privado)INTA, INTI,Centros de Inves.Grupos de Inves.De universidades,CONICET.

ServiciosProveedores deservicios,Asociaciones detransportistas,Proveedores deInsumos.

DistribuciónCámaras minoristay mayorista,PrincipalesCompradoresminoristas,Brokers, Export.

IndustriaCámarasrepresentantes deIndustrias.Industriales.

ProducciónCámaras, MesasPciales , Entidades,Productores,Asociaciones deCriadores, etc.

Grupo de Trabajo

Consejo (Para el Desarrollodel Plan

Estratégico)

.07

Lácteos 2020 �El desafío en marcha�

Un proceso de planeamiento estratégico es un conjunto de procedimientos que permite priorizar ydefinir qué acciones son prioritarias para un determinado sector, en el contexto en el que le tocaactuar. Un trabajo en este sentido ayuda a construir un futuro sectorial que actúa como marco dereferencia para las empresas que trabajan en el y asimismo, en el crecimiento de las personas y enla participación ciudadana que es la base de la construcción de capital social.

Con este espíritu el Consejo para el Desarrollo del Plan Estratégico inició este proceso en donde queel conjunto de actividades programadas, pretendió fortalecer el concepto de visión sistémica quenos conduce a entender que, lo que sucede a nuestro alrededor, también influye sobre el desarrolloy el futuro de nuestras empresas, pero fundamentalmente sobre nosotros mismos como personasy como ciudadanos.

Es por ello que con acciones concretas iremos forjando ese rumbo en tanto estemos convencidosde que ls Cadena Láctea es parte y puede hacer su aporte a una Argentina distinta, a una Argentinamejor. Pero a esa visión más amplia debemos acompañarla con mayor compromiso para aportar ala construcción de ese nuevo país, y es en base a este trabajo que renovamos nuevamente nuestravoluntad de cambio.

Las premisas sobre las que se puede afianzar nuestro trabajo empiezan con la urgente necesidadde encontrar acuerdos básicos para incrementar nuestro capital social. Pero solamente haciendobien lo que tenemos que hacer, no alcanza. Desde hace tiempo también hemos comprendido que lacapacitación es un tema de todos y de cada uno de nosotros. No hay sueño posible, no hay futuro,no habrá visión integral de país, si no revertimos la dependencia que la ignorancia genera.

Esta contribución está orientada al intercambio y generación de conocimiento en cada uno de losagentes involucrados, con el objetivo de mejorar la competitividad de la cadena pasando a la accióncon un Plan que tiene como eje la construcción de ese conocimiento para beneficio de todos losactores y no solo para algunos.

Esperamos que este Plan Estratégico contribuya a: i) Construir capital social a partir delcrecimiento de la participación en las organizaciones o instituciones de la cadena logrando losconsensos necesarios para poder alcanzar los objetivos, ii) Poner a las personas en el centro denuestra actividad, promover su desarrollo y acercarnos cada vez más a las necesidades de lasociedad argentina, iii) Estar en la vanguardia tecnológica transformando nuestro gran caudal deinformación en conocimiento y, iv) proponer diseños organizacionales innovadores paratransformar el conocimiento en valor , para las empresas y para la comunidad, con el sentidotrascendente de hacer un aporte significativo a la Argentina.

Nuevamente hoy la Cadena Láctea Argentina necesita ampliar su visión y asumir que vivimos unmundo interrelacionado, interconectado e interdependiente, donde el campo de acción y de responsabilidad es cada vez mayor si nos comprometemos a más. Para eso debemos poner enjuego ideas, principios y valores y la capacidad de realizar esfuerzos sostenidos en el tiempo.

La clave de este Plan Estratégico para la Cadena Láctea Argentina 2008-2020 pasa por un mayorcompromiso individual, más idoneidad y más integridad. La velocidad de los cambios exigerespuestas rápidas y novedosas para los mismos problemas de siempre y eso nos permitirá ser

La acción colectiva como forma de construir capital social

Plan estratégico para la Cadena láctea argentina 2008-2020

participes y promotores de esos cambios. Es necesario transitar este camino asumiendocompromisos individuales y potenciándolos en compromisos institucionales orientados hacia elbien común.

La forma de manifestar claramente estas intenciones, es a través de acciones concretas y este PlanEstratégico deberá generar el ámbito propicio para sentar las bases de un compromiso a futuro através de Proyectos que surjan de cada una de las Areas Estratégicas definidas como "Seis Ejes deCara a la Competitividad".

Finalmente vaya nuestro agradecimiento para todos aquellos que hicieron su aporte y seentregaron con honestidad intelectual y compromiso en este primer paso en la construcción de unacadena mejor para todos.

CONSEJO PARA EL DESARROLLO DEL PLAN ESTRATÉGICO 2008-2020Tomás Bohner, Juan Campbell, Alfredo Curiotti, Ercole Felippa, Pedro Gracía, Atilio Magnasco, Abel Marinelli, Roberto Socín, Miguel Taverna.

.08

[[Visión y Misión para la Cadena Láctea Argentina I

.11

Lácteos 2020 �El desafío en marcha�

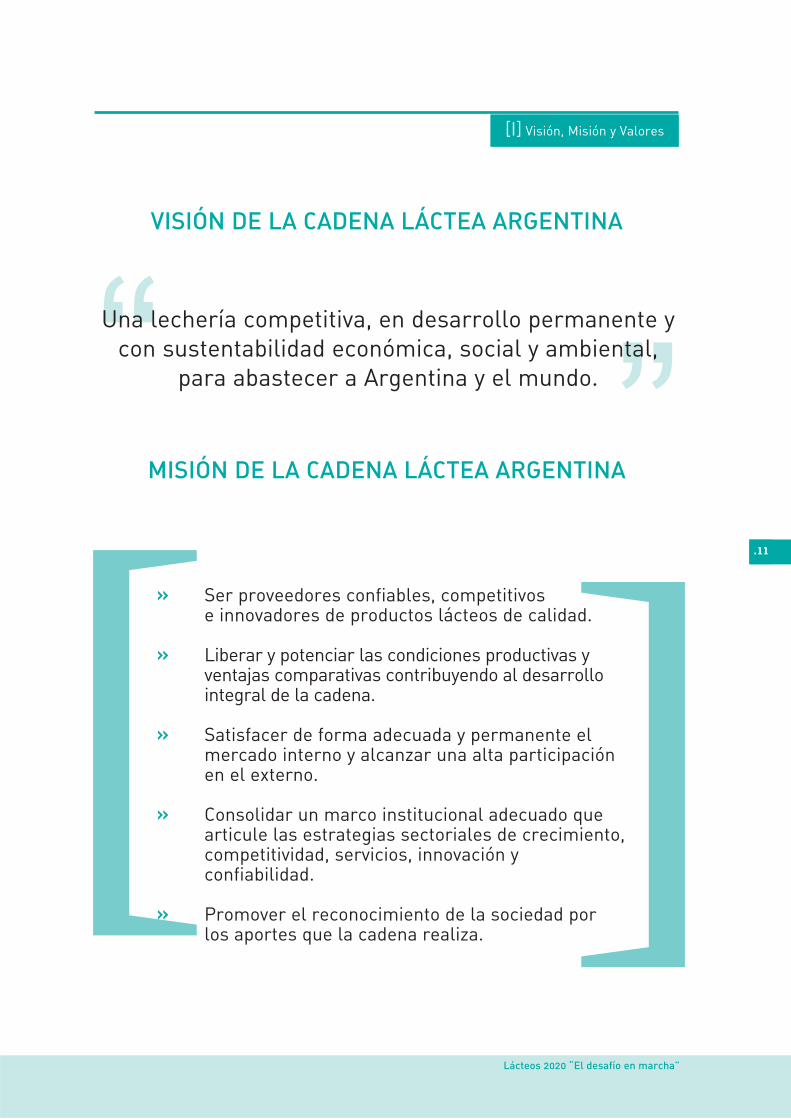

VISIÓN DE LA CADENA LÁCTEA ARGENTINA

MISIÓN DE LA CADENA LÁCTEA ARGENTINA

�

�

Una lechería competitiva, en desarrollo permanente ycon sustentabilidad económica, social y ambiental,

para abastecer a Argentina y el mundo.

[» Ser proveedores confiables, competitivos e innovadores de productos lácteos de calidad.

» Liberar y potenciar las condiciones productivas y ventajas comparativas contribuyendo al desarrollo integral de la cadena.

» Satisfacer de forma adecuada y permanente el mercado interno y alcanzar una alta participación en el externo.

» Consolidar un marco institucional adecuado que articule las estrategias sectoriales de crecimiento,competitividad, servicios, innovación y confiabilidad.

» Promover el reconocimiento de la sociedad por los aportes que la cadena realiza.

[[I] Visión, Misión y Valores

Plan estratégico para la Cadena láctea argentina 2008-2020

.12

VALORES DE LA CADENA LÁCTEA ARGENTINA

[» Espíritu de conjunto.

» Confianza, transparencia, compromiso y cumplimiento.

» Búsqueda de consenso.

» Reglas de juego claras.

» Formalidad.

» Proactividad como capacidad de la Cadena de anticiparse a los cambios en forma permanente.

» Eficiencia y coherencia de los eslabones de la Cadena, como base de la competitividad.

[

[[Objetivosal 2020 II

.01

Lácteos 2020 �El desafío en marcha�

OBJETIVOS AL 2020

...Una Lechería Competitiva

» Llegar a producir 18.000 millones de litros de leche cruda por año.

» Estar dentro de las 4 principales lecherías de Exportación del mundo

�en desarrollo permanente

» Aumento de la diversificación y agregado de valor de los productos exportados argentinos. Medido en un 20 % de aumento en el precio medio de los productos exportados.

» Aumento de la productividad Global.

» Lograr una inversión Pública y Privada en Investigación, desarrollo y extensión del 3% del producto bruto del total de la cadena láctea Argentina.

» Aumento del Valor Bruto de la producción de la Cadena y de su contribución a la economía global.

�para abastecer a Argentina y el mundo

» Llegar a un 50% mercado interno y 50% mercado externo

» Generar un aumento del 10% del consumo per cápita

�

�

��

.15

[IV] Objetivos al 2020

�

�

[[Seis ejes de caraa la competitividad III

.19

Lácteos 2020 �El desafío en marcha�

El limitado crecimiento de la economía nacional en el mediano y largo plazo durante las últimasseis décadas muestra que, para lograr un desarrollo sustentable desde el punto de vista social,ambiental y económico, Argentina necesita contar con una estrategia de crecimiento de laproducción y el empleo que tenga como pilar fundamental a su sector externo, tal como sucediódurante más de sesenta años en la última parte del siglo diecinueve y las primeras décadas delsiglo veinte.

El contexto económico y comercial internacional favorable que se registra en la primera década delsiglo veintiuno y las buenas perspectivas existentes para el próximo decenio, brindan una nuevaoportunidad histórica, para que nuestro país pueda consolidar y dar sustentabilidad al notableproceso de recuperación económica logrado, basándolo en su sector externo y especialmente enaquellas actividades productivas que tienen un alto potencial de crecimiento y competitividad.

La Cadena Lactea Argentina reúne dichas características, en base a la excepcional dotación derecursos naturales de Argentina, a los conocimientos existentes ya probados -que permitiríanaumentar sustancialmente la productividad y la producción-, y a la existencia de una estructuraempresaria nacional en las distintas etapas de la cadena que ha mostrado su capacidad derespuesta a los incentivos económicos, mediante la incorporación de tecnologías adaptadas a lasexigencias de la demanda mundial. Como se ha señalado, esta actividad es sustentable, generaimportantes encadenamientos y externalidades en la producción y en el empleo y tiene una grancobertura regional, por lo que puede contribuir a un desarrollo territorial más equilibrado.

Actualmente existe una importante brecha tecnológica y productiva entre los establecimientos quehan incorporado mejoras en el manejo y en otros aspectos productivos, por lo que desde el puntode vista técnico hay amplias posibilidades para aumentar la producción y el desempeño del sector,obteniendo niveles de productividad ya alcanzados por algunos de nuestros competidores en laproducción, como es el caso de Australia y Nueva Zelanda.

En el escenario mundial, se puede apreciar que no son muchos los países que cuentan con una basede recursos naturales que permitan un aumento sostenido de la producción de pasturas, granosforrajeros y oleaginosos, que puedan dar sustento al incremento de la producción lechera paraabastecer al dinamismo de su mercado interno y generar exportaciones significativamente porencima de los niveles actuales. Claramente entre los pocos que no han agotado sus fronterasagropecuarias y/o que pueden aumentar significativamente su productividad, se encuentran variospaíses del Continente Americano, especialmente EEUU, Brasil y Argentina1.

Estas circunstancias plantean además un interesante dilema: Argentina puede beneficiarse de lademanda derivada de proteínas de alta calidad y continuar siendo uno de los líderes en laexportación de commodities para la alimentación animal; o bien puede optar por un senderoalternativo de agregado de valor local, transformando los forrajes, granos y harinas protéicas enproductos lácteos.

1 Algunos de los principales exportadores mundiales de lácteos, tales como Nueva Zelanda, Australia y EEUU tienen

potenciales de crecimiento menores, debido a que deben basarlo exclusivamente en la intensificación de la producción y en

los aumentos de productividad, que actualmente es muy alta y significativamente mayor a la correspondiente a los países

del Cono Sur. Las brechas tecnológicas y las fronteras agrícolas brindan a estos últimos países mayores oportunidades de

crecimiento, si se crean los contextos internos favorables para ello.

[III] Seis ejes de cara a la competitividad

Plan estratégico para la Cadena láctea argentina 2008-2020

.20

Por otro lado la cadena láctea tiene muy alto efecto multiplicador de producción y de empleo, peropresenta además otros aspectos que merecen una especial consideración: a) involucra a miles deunidades de producción dispersas en el territorio nacional, con una alta participación de pequeñosy medianos productores, procesadores, proveedores de servicios y comerciantes; b) contribuiría aque Argentina deje de ser un país concentrado casi exclusivamente en la producción y exportaciónde commodities y aproveche las oportunidades que brindan los lácteos para la exportación deproductos diferenciados de alto valor unitario2.

Resulta claro que, para que el potencial de la Cadena Láctea Argentina se transforme en realidad,es necesario contar con un contexto interno que contribuya a la modernización e intensificación dela producción, el procesamiento y la comercialización.

Es un función de estas consideraciones, y como parte del proceso de Planamiento Estratégico, quese han definido 6 áeras estratégicas de trabajo para encaminar las acciones hacia el logro de losobjetivos al 2020 y por correlato la Visión para la Cadena Láctea Argentina. A continuación sepresentan las líneas estratégicas que se consensuaron entre la producción, la industria, losfuncionarios de los gobiernos provinciales y del gobierno nacional y los técnicos pertenecientes dela I+D de la cadena.

2 En lácteos se pueden dar lugar a procesos de diferenciación y agregado de valor en base a la calidad, la trazabilidad, las

certificaciones de origen y procesos, el marketing, etc.

.21

Lácteos 2020 �El desafío en marcha�

ÁREA 1 :ÁREA 1 : ESTRATEGIAS DE DESARROLLO CIENTÍFICO Y TÉCNICO DEESTRATEGIAS DE DESARROLLO CIENTÍFICO Y TÉCNICO DELOS SISTEMAS DE PRODUCCIÓN PRIMARIO E INDUSTRIAL.LOS SISTEMAS DE PRODUCCIÓN PRIMARIO E INDUSTRIAL.

1. Integrar, coordinar y reorientar la investigación y desarrollo para que trabaje en temasespecíficos priorizados en las líneas estratégicas del PEL.

1.1. Investigación y Desarrollo en el Sector Primario:1.1.1. Investigar la tecnología y los sistemas productivos más apropiados para cadazona, que aumente la eficiencia productiva y empresaria de cada región.1.1.2. Analizar, difundir y promover las buenas prácticas de manejo productivo.

1.2. Investigación y Desarrollo en el Sector Industrial:1.2.1. Analizar, difundir y promover las buenas prácticas de manejo Industrial.1.2.2. Promover el agregado de valor en las industrias del sector.

1.3. Investigación y Desarrollo sobre Impacto Ambiental:1.3.1. Crear conciencia para el uso racional de recursos: (Energía, Agua, Manejo deefluentes, etc.)1.3.2. Promover la I+D de energías alternativas.

ÁREA 2: ÁREA 2: ESTRATEGIAS PARA EL DESARROLLO ECONÓMICO COMERCIAL. ESTRATEGIAS PARA EL DESARROLLO ECONÓMICO COMERCIAL.

1. Información para la toma de decisiones:

1.1. Desarrollar y/o perfeccionar un Sistema Nacional Unificado de Estadística e Inteligencia de Mercado de la cadena láctea que permita disponer de información confiable en forma sencilla y con lenguaje accesible para todos los actores del sector.Características:

» Obligatorio» En el marco de la ley de secreto estadístico» Coordinado entre Nación y Provincias» De información nacional e internacional» Información auditable

1.1.1. Poner en funcionamiento herramientas de información confiable ya desarrolladas que permitan mejorar la transparencia de la Cadena (por ejemplo: "Trabajo de distribución de valor en la cadena láctea").1.1.2. Desarrollar herramientas de información confiable que permitan mejorar la transparencia de la Cadena, (por ejemplo: "Pizarra de leche cruda con información auditable", "Precio de Referencia", "Banda de Precios, etc.) 1.1.3. Desarrollar herramientas de información sobre las principales variables de mercadoque inciden sobre la actividad lechera (por ejemplo: mercado de futuros).

[III] Seis ejes de cara a la competitividad

Plan estratégico para la Cadena láctea argentina 2008-2020

.22

2. Mejora continua de las transacciones en la cadena

2.1Desarrollar herramientas de articulación entre eslabones de la cadena, que permitan dar previsibilidad y/o atenuar los efectos negativos de sobre y sub oferta de producción deleche cruda. (por ejemplo: Contratos de abastecimiento, Balance Lácteo etc.)2.2 Armado de mesa técnica, con representantes de la cadena, para el monitoreo permanente de los factores y mecanismos de formación de precios.

ÁREA 3:ÁREA 3: ESTRATEGIAS QUE PROMUEVAN EL RECONOCIMIENTO SOCIALESTRATEGIAS QUE PROMUEVAN EL RECONOCIMIENTO SOCIALDE LA CADENA (MARKETING INSTITUCIONAL).DE LA CADENA (MARKETING INSTITUCIONAL).

1. Desarrollar acciones para jerarquizar la imagen del tambero o trabajador lechero, creando la"Carrera o Profesión de Tambero".2. Desarrollar sistemas de manejo integral del RR. HH. y la calidad de vida de los trabajadores dela cadena.3. Desarrollar un Estudio del impacto económico y social en las regiones productivas para suposterior publicación y comunicación a la sociedad.4. Desarrollar una campaña publicitaria que consolide la imagen institucional de la cadena lácteaargentina y muestre el valor social que hay detrás o se agrega con cada litro de leche que seproduce.

ÁREA 4: ÁREA 4: ESTRATEGIAS QUE ORIENTEN ACCIONES A NIVEL DE ESTADOESTRATEGIAS QUE ORIENTEN ACCIONES A NIVEL DE ESTADO..

1. Institucional1.1. Difundir y propender con los diferentes actores políticos, que las líneas de acción que surgen del PEL, se conviertan en políticas de estado.1.2. Promover proyectos de ley en base a acuerdos alcanzados en la cadena.1.3. Contribuir al diseño de una Política Nacional Agroalimentaria.

2. Comercial

ESQUEMA DE TRABAJO PARA EL ABORDAJE DE LOS PUNTOS PLANTEADOS EN EL AREA 2 DELAS LINEAS ESTRATÉGICAS

Para el abordaje de estos temas se propone:a-Recopilación de todos los estudios sobre el tema (Marco legal de las transacciones, sistemas de gobernancia, distribución de valor, etc.). b- Analizar la información de los estudios utilizando un Panel de Expertos.c- Panel de expertos en temas de gobernancia de la cadena (como por ejemplo : desarro llo de contratos de abastecimiento y otros instrumentos que mejoran las relaciones comerciales de la cadena)d- Intercambio y validación por parte de los referentes de la Cadena Producción-Industria-Comercialización.e- Prueba Piloto.f- Institucionalización del sistema probado.

Plazo de ejecución: 6 meses hasta la prueba piloto.Metodología: Panel de expertos y discusión grupal con representantes de la Cadena.Monitoreo y convocatoria: Consejo Asesor.

.23

Lácteos 2020 �El desafío en marcha�

2.1. Capacitación y asesoramiento de cancillería.2.2. Contribuir a la eliminación de la informalidad, mejorarando los mecanismos de "fiscalización".2.3. Promover la coordinación entre la cadena y el estado, de la asistencia social con productos lácteos.

3. Calidad y Sanidad3.1. Fortalecer y vigilar el sistema sanitario.3.2. Aumentar la participación de la Cadena en los entes de contralor sanitario (SENASA y otros)

4. Infraestructura:4.1. Asegurar la disponibilidad y el buen funcionamiento de la infraestructura comercial, productiva y social de cada cuenca, para que se consolide la actividad lechera a nivel nacional.

ÁREA 5:ÁREA 5: ESTRATEGIAS PARA LA CONSOLIDACIÓN INSTITUCIONAL YESTRATEGIAS PARA LA CONSOLIDACIÓN INSTITUCIONAL YORGANIZACIONAL DE LA CADENA LÁCTEA.ORGANIZACIONAL DE LA CADENA LÁCTEA.

1. Institucionalizar la Cadena Láctea a través de la creación de un organismo permanente, quegenere el "ámbito" de discusión entre los eslabones y actúe como enlace con el sector público enla definición de las políticas del sector para que implemente el PEL.

1.1. Relevamiento de roles y capacidades, de las instituciones y organizaciones actualmente existentes para apalancarse sobre ellas. (Grupo Lácteo, Programa Nacional de Políticas Lecheras, FIL, CFL, etc.)1.2. Reingeniería organizacional de la Cadena, para que sea el ámbito de encuentro y aglutinación para:

» Generar nuevas capacidades en la cadena.» Manejo y generación de información.» Diseño de Estrategias.» Diseño de Política Sectorial.» Resolución de problemas y conflictos entre actores.» Promoción de la Cadena Láctea.

ÁREA 6: ÁREA 6: ESTRATEGIAS PARA EL DESARROLLO DE CAPITAL HUMANO.ESTRATEGIAS PARA EL DESARROLLO DE CAPITAL HUMANO.

1. Relevar y reorientar la estructura de Capacitación existente.2. Promover acciones de capacitación de RRHH y empresaria que consoliden el accionar en losdiferentes eslabones de la cadena, facilitando el desarrollo de "clusters" lecheros.3. Promover acciones tendientes a mejorar efectivamente las condiciones de vida y trabajo paralos empleados del sector lechero.4. Generar un sistema de capacitación de directivos y representantes sectoriales para promoveruna gestión profesional de la dirigencia de la Cadena Láctea. (Mejorar la calidad Institucional)

[V] Seis ejes de cara a la competitividad

[[Perfil de la Cadena Láctea Argentina

IV

.27

Lácteos 2020 �El desafío en marcha�

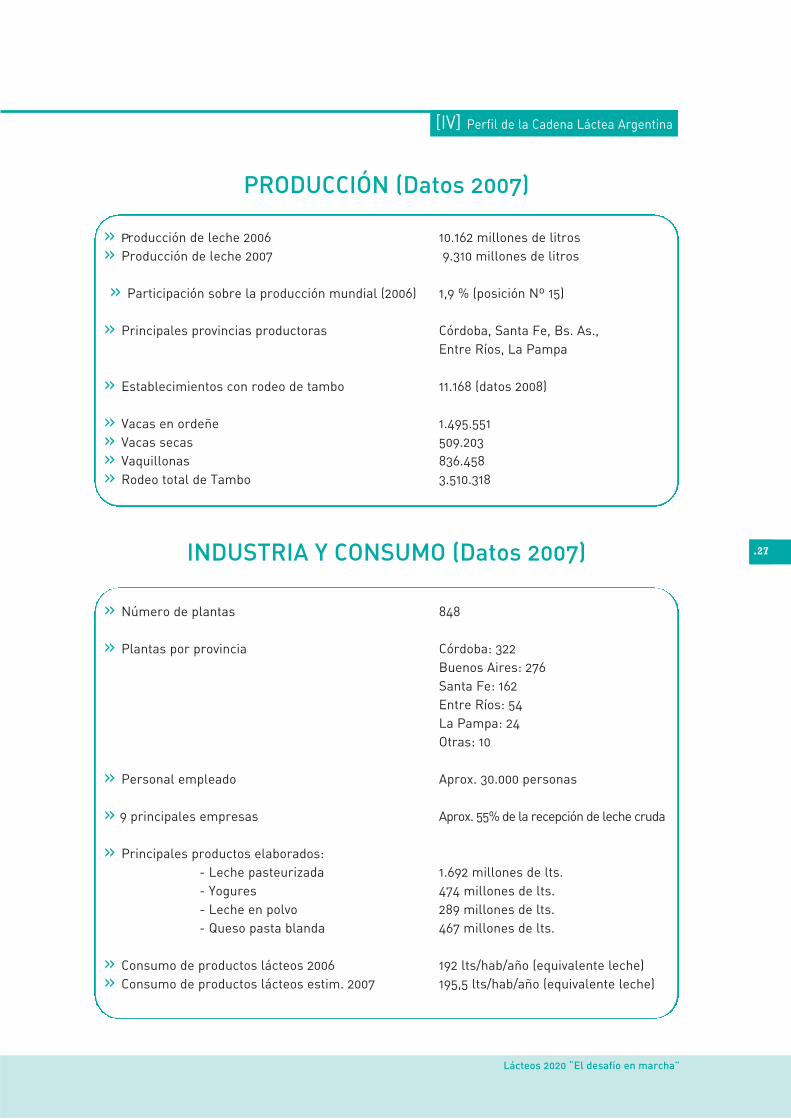

PRODUCCIÓN (Datos 2007)

INDUSTRIA Y CONSUMO (Datos 2007)

[IV] Perfil de la Cadena Láctea Argentina

» Producción de leche 2006 10.162 millones de litros» Producción de leche 2007 9.310 millones de litros

» Participación sobre la producción mundial (2006) 1,9 % (posición Nº 15)

» Principales provincias productoras Córdoba, Santa Fe, Bs. As., Entre Ríos, La Pampa

» Establecimientos con rodeo de tambo 11.168 (datos 2008)

» Vacas en ordeñe 1.495.551» Vacas secas 509.203» Vaquillonas 836.458» Rodeo total de Tambo 3.510.318

» Número de plantas 848

» Plantas por provincia Córdoba: 322Buenos Aires: 276Santa Fe: 162Entre Ríos: 54La Pampa: 24Otras: 10

» Personal empleado Aprox. 30.000 personas

» 9 principales empresas Aprox. 55% de la recepción de leche cruda

» Principales productos elaborados:- Leche pasteurizada 1.692 millones de lts.- Yogures 474 millones de lts.- Leche en polvo 289 millones de lts.- Queso pasta blanda 467 millones de lts.

» Consumo de productos lácteos 2006 192 lts/hab/año (equivalente leche)» Consumo de productos lácteos estim. 2007 195,5 lts/hab/año (equivalente leche)

Plan estratégico para la Cadena láctea argentina 2008-2020

.28

EXPORTACIÓN (Datos 2007)

Fuente: SAGPyA, FAO, AFIP, CNA 2002

» Volumen en toneladas 248 milllones

» Volumen en líquidos equivalentes Aprox. 1.700 millones de lts.

» Monto total 736 millones de u$s

» Principales productos ( en volumen) Leche en polvo (50 %), quesos (18 %), suero y derivados (14%)

» Principales destinos (en volumen) Brasil (15%), Argelia (11%), Venezuela (10%), Rusia (8%), y México (6%)

[[Nuestra visión sobreel escenario futuro V

ESCENARIO PARA LA CADENA LÁCTEA ARGENTINA 2020

Desde el punto de vista de la Oferta:» La oferta mundial variará en función del precio internacional de comodities, el cual se presentacon una tendencia favorable pero con una alta volatilidad.

» Hay más incertidumbre, hay interacciones complejas. El crecimiento de la oferta vendrá a travésde los países que no subsidian, con bajos costos de producción (América del Sur, Oceanía y USA).

» Aumento del costo de oportunidad de la tierra. Los altos precios del petróleo vigentes yproyectados hacia 2020 y el crecimiento sustancial del consumo de biocombustibles tendrán ungran impacto en la producción láctea, por la competencia en la demanda de tierras destinadas amaíz, soja, y otras fuentes de bioenergía y por los desequilibrios en la oferta y demanda mundial degranos como consecuencia de esta demanda no tradicional que se ha incorporado por el nuevocontexto y por razones ambientales. Asimismo, en este esquema cultivos como el de soja actuaránademás como complemento económico del planteo de producción lechera, generando unainteracción más compleja.

» Los costos de producción aumentarán en todos los países. La producción de leche sedesarrollará en un contexto altamente competitivo en los mercados mundiales, de crecientescostos totales de producción.

» Unión Europea, estable. No se esperan cambios drásticos en la participación actual de la UE enlos mercados. "Lo que tenga que pasar pasará" estimándose un posible aumento de la producciónen el este europeo.

» Brasil: competitivo y primer competidor de argentina. Con una buena preparación para elabordaje de mercados. El escenario internacional de largo plazo muestra un contexto de precios yde dinamismo comercial favorable para los lácteos, bastante mejor que el vigente en décadaspasadas. Un escenario en el que la oferta crecería a una tasa inferior que la demanda, generandoun escenario de precios firmes cuyo techo estará determinado por el costo de producción deEstados Unidos. Esto permitirá el acceso al mercado internacional de países con gran potencial de

.31

Lácteos 2020 �El desafío en marcha�

[V] Nuestra visión sobre el escenario futuro

COROLARIO 1:Los principales países "protagonistas" del comercio mundial serán aquellos que:» Posean una cadena de producción de lácteos competitiva, con fuerte asociación producción-industria.» Mantengan una adecuada organización en cuanto a presencia en el mercado internacional, con reglas claras desde el Estado.» Soporten las condiciones de: volatilidad, competitividad y ser tomadores de precio.

�Argentina es un protagonista estable de la oferta mundial y semantendrá sólo si cumple con las condiciones antes descriptas.�

Plan estratégico para la Cadena láctea argentina 2008-2020

producción hasta ahora marginales como por ejemplo Brasil y Ucrania

» USA: Amentara su producción (en relación precio/costo). La existencia de estos mecanismos endeterminados momentos dio lugar a la generación de grandes stocks de productos lácteos quecuando se liquidaban deprimían el mercado, pero también su existencia le quitaba volatilidad a losprecios. Por lo tanto, en un escenario de eliminación del sistema de Intervención de la UE y losprecios sostén de Estados Unidos, el mercado será más volátil debido a una sensible disminuciónen la relación stock - consumo.

» NZ: puede aumentar su oferta, incorporando suplementación a su sistema extensivo. En el casode Nueva Zelanda, el único escenario en el que se podría esperar un crecimiento significativo de laproducción sería el de altos precios internacionales que permitan aumentar los costos. Suapalancamiento sobre algunos subproductos de la industria aceitera como el afrecho de palmapermitiría aumentar su oferta.

» Australia, puede bajar su oferta, relacionada a factores climáticos desfavorables. Desde hace ya8 años que no logra crecer en producción y participación en los mercados internacionales y nadahace suponer que esto pueda cambiar significativamente en los próximos años. Solo en unescenario de precios suficientemente altos como para que se justifique un cambio en el sistema deproducción se podría esperar un crecimiento significativo de la producción australiana.

Desde el punto de vista de la Demanda:» Los cambios principales en volumen de demanda se dará en los países en desarrollo,básicamente vinculados con el mercado de comodities con algún grado de diferenciación,estimándose una tendencia hacia una demanda mucho más atomizada.

» Los mercados de mayor valor agregado posicionado sobre los países desarrollados crecerán enla búsqueda de innovaciones, calidad, nutracéuticos, origen, certificaciones, entre otros, con unademanda cada vez más exigente. Las tendencias de los mercados muestran una importanciacreciente de las preferencias del consumidor por alimentos de mejor sanidad, calidad, de servicios,de certificaciones de origen y procesos, de aspectos ambientales y de bienestar animal. Todo elloimplica grandes desafíos en materia de logística.

» China es una gran incógnita. En tanto que, el proceso de urbanización será de gran magnitud,promovido por las autoridades de ese país como parte de la estrategia de crecimiento de sucompetitividad, y tendrá impactos sensibles en el consumo y la producción de lácteos. Asimismo suintervención traerá altas distorsiones en el mercado mundial pudiendo darle estabilidad a lademanda por una presencia cada vez más fuerte o actuando como freno en el caso de no verificarseeste supuesto.

» Demanda sostenida (la duda es ¿cuanto?) y con aumento en países asiáticos. El ritmo decrecimiento potencial del consumo en los Países En Desarrollo (PED) será más elevado, porque

.32 COROLARIO 2:"La oferta total de lácteos seguirá la tendencia actual de crecimiento lento, nose esperan saltos extremos. Lo que moverá la oferta excedente serán paísescomo EEUU y Brasil."

en estos casos, al crecimiento poblacional, se agrega el aumento en el consumo por habitante. Porello, en las previsiones de largo plazo, no sólo importan las proyecciones del crecimientoeconómico promedio mundial, sino el dinamismo que tendrán en términos relativos los paísesindustrializados (PI) y los PED. En particular resulta importante el desempeño de los emergentes,es decir aquellos PED que están creciendo a un ritmo superior a los promedios y a los principalesPI, como es el caso de China, India y otros países de Asia.

» Aumento del mercado de productos derivados o subproductos: suero en polvo, proteínas lácteas,entre otros.

» Algunos países tenderán al autoabastecimiento (China - Brasil)

» Los entes gubernamentales de ciertos países entran a participar como jugadores importantestanto a nivel nacional como internacional (leches sociales y ayuda humanitaria). Especialmente lospaíses exportadores de petróleo (México, Venezuela, países Árabes) y África (ONG que tratan deaumentar la calidad de vida de los pueblos).

Otros puntos de análisis:» Biotecnología: Permitirá desarrollar sistemas más simplificados y/o eficientes; potenciando latecnología de insumos. Requerirá definiciones en cuanto a qué tipo de producción y/o productosfinales se estimularán: "vía natural o modificado". En nuestro país, la baja aplicación relativaperjudicaría la competitividad de la actividad vs. la agricultura de no mediar una mayor inversión enI+D en áreas como: Semen sexado, marcadores genéticos, forrajeras resistentes a salinidad,sequía, inundación, entre otros. Un instituto de investigación comunitario en procesos lácteoscompletaría estas iniciativas.

» Aspectos socioeconómicos: El mundo se occidentaliza, lo cual estimulará el consumo, entreotros productos, el de los de lácteos. Cambios en los hábitos alimenticios, con mayor tendencia apre-elaborados, pre-digeridos. La leche está definida como estratégica en la mayor parte de lospaíses, por lo cual tenderán al autoabastecimiento. Igualmente, muchos países no tienencondiciones para ello y continuarán comprando lácteos para cubrir planes sociales hasta tanto lologren.

» Aspectos generales del consumo: se verifica un proceso de urbanización y de cambio de dieta.En algunos países como USA este cambio está ligado al reemplazo de comida chatarra a comidasana y alimentos funcionales / light. Asimismo la tendencia es hacia porciones más chicas de losproductos semielaborados. El crecimiento de lácteos inmunológicos para el mercado de lapoblación infantil y las exigencias desde el bienestar animal y cuidado del medio ambiente seránotras tendencias a observar.

» Crecimiento demográfico y adquisitivo: La contrapartida es que se estima que el ritmo decrecimiento de la población mundial será inferior, del orden del 1,1% anual en promedio para lapróxima década (frente a tasas del orden del 1,7% en los años ochenta); pero las tasas decrecimiento de los países en desarrollo serán superiores a los promedios, por lo que se estima quehacia 2020 entre el 83 y 84% del total mundial se concentrará en ellos.

.33

Lácteos 2020 �El desafío en marcha�

[V] Nuestra visión sobre el escenario futuro

[[Importancia y Potencialidad Sectorial VI

.37

Lácteos 2020 �El desafío en marcha�

La información utilizada en este trabajo se obtuvo de diferentes fuentes. Primero, se utilizóinformación bibliográfica y luego, se consultaron las bases de datos estadísticos de los organismosoficiales (SENASA, SAGPyA. OECD, 2006). La conceptualización de analizar la importancia sectorialy su potencialidad futura involucra el análisis a través de un enfoque sistémico. La idea de sistemainvolucra los conceptos de composición, entorno, estructura y frontera. De esta manera, el sistema�Cadena Láctea Argentina� debe analizarse desde los distintos campos que la componen, tomandoen cuenta los agentes que la conforman y los espacios de transacción que existen entre cadaeslabón. Esto permitirá avanzar sobre el planteo de las hipótesis de crecimiento desde las propiasrestricciones del sistema. Es por ello, se llevaron a cabo entrevistas a personas referentes de losdistintos grupos que participan en la cadena: producción primaria, industria e investigación ydesarrollo. De esta manera, la toma, el análisis y la interpretación de la información se realizaroncon la mayor objetividad posible. Estos datos fueron validados por un conjunto de referentescalificados del sector pertenecientes al Consejo para el Desarrollo del Plan Estratégico y del Grupode Trabajo en el taller realizado el 3 de junio, en Oliveros, Santa Fé 2008.

» SITUACIÓN ACTUAL

El complejo lácteo en Argentina se caracteriza por presentar una estructura primaria conformadapor 11.168 tambos (SANASA,2008) localizados en diversas cuencas lácteas; una industriaprocesadora estratificada, con la presencia de un reducido número de empresas grandes y varioscentenares de pequeñas y medianas firmas, que totalizan 848 plantas, muchas de ellas operandoen los circuitos marginales del complejo; y un sector de distribución minorista concentrado en lasgrandes cadenas de hiper y supermercados, que canalizan un 30% de los productos lácteos y unsector de comercios de proximidad y autoservicios de menos de 200 m2 que comercializan el otro70%.

El sector lácteo se ubica en tercer lugar dentro de las industrias de Alimentos y Bebidas. Participócon el 17% del producto bruto del sector alimentario en el 2007. Aportó en ese año el 3,9% del PBIde Bienes, el 1,5% del PBI nacional, el 6,2% del empleo agroindustrial y el 1,7% de las exportacionesargentinas.

Esta cadena se caracteriza por presentar una estructura en la que coexisten, por un lado, un grannúmero de pequeñas empresas, muchas de ellas artesanales y que operan en el circuito informalde producción, con un reducido peso económico; y por el otro, unas pocas grandes y medianasempresas multiplanta y multiproducto, responsables de la mayor parte de la producción (AACREA,2005)

Para tener una idea sobre la dinámica de la cadena en la Argentina, basta destacar que durante elperíodo 1986-2005 se redujo casi en 50% el número de tambos, disminuyó 30% el rodeo lechero yaumentó casi 50% la producción de leche. Este gran salto productivo se complementó con unamejora en la calidad de la materia prima y una expansión de la inversión industrial (Gutman, 2005).Durante ese mismo período, la inversión, tanto extranjera como local, alcanzó casi dos mil millones

de dólares. El destino de las inversiones fue la radicación de nuevas empresas y la ampliación de lacapacidad instalada, principalmente para la elaboración de leche en polvo. Esta reconversión

[VI] Importancia y Potencialidad Sectorial

Plan estratégico para la Cadena láctea argentina 2008-2020

.38

industrial incluyó también nuevos procesos y líneas de producción, principalmente en postres yyogures.

En lo que respecta a los sistemas de producción lechera (Castignani et al., 2005) el uso del suelo delos establecimientos tamberos tiene las siguientes proporciones sobre la superficie total: 59%vacas totales, 20% recría, 16% agricultura y 5% ganadería.

Más de la mitad de los establecimientos productores tiene entre 100 y 299 hectáreas. Pero seencuentran algunos valores bien diferenciados. La superficie asignada al rodeo de vacas tienemayor importancia en el estrato de 100 a 200 ha (casi la mitad de los tambos). Debe indicarseademás que solamente el 7 % de los establecimientos supera las 300 vacas totales. El 85% hace larecría dentro del mismo predio y 39% realiza alguna actividad agrícola complementaria,principalmente en las empresas de menor superficie. (Castignani , et al,. 2005).

Considerando los datos de existencias de hacienda de tambo del Censo Nacional Agropecuario y delSENASA y tomando en cuenta una producción de 9.310 millones de litros, el promedio por vaca enordeño es de 17,4 litros por día. El promedio de tambos de punta, para el mismo período fue 20,6litros vaca/día (Snyder, 2006). Esta importante brecha permite vislumbrar el potencial que posee elsubsector en cuanto a su productividad y la importancia del análisis de las estrategias que permitanhacerlo realidad.

Desde el punto de vista del cálculo de la potencialidad, esta comparación entre el productorpromedio y el productor de punta, permite estimar el crecimiento del sector, a partir de laaplicación de tecnologías ya probadas y teniendo en cuenta que la diferencia a alcanzar es de 2,6litros más por día por vaca en ordeño. La carga promedio, calculada sobre la base del rodeo total,indica que el 35% de las explotaciones no supera una carga de 1 cabeza por hectárea y casi el 50%no supera 1,1 cabezas por hectárea. (Castignani, 2005). Esto evidencia el gran potencial del sectorde realizar una fuerte incorporación de tecnología ligada al manejo de las explotaciones.

La producción de leche puede aumentar en todas las cuencas, ya sea: i.) mediante el incremento dela superficie, situación poco probable por la presión de la agricultura; ii) el aumento de lasexistencias del rodeo lechero total; y iii) una mayor productividad. Estratégicamente es prioritarioaumentar los índices de eficiencia del rodeo actual, principalmente en lo referente a la carga porhectárea y al promedio de producción por vaca en ordeñe/día, ya que existe un 22% de losestablecimientos en el cuartil inferior y con posibilidades de progresar en sus produccionesindividuales.

Es por ello que no resulta eficiente aumentar el tamaño del rodeo nacional sin mejorar la eficienciade producción; los componentes ligados a este aumento de la productividad deben ser abordadosen forma sistémica, desde la transferencia de tecnología, las asociaciones entre productores y lageneración de nuevas tecnologías con base en la producción de bajo costo. En este marco cobranparticular importancia los siguientes aspectos:

a.la alimentación, con el objetivo de aumentar la oferta forrajera, su calidad y manejo eficiente. Entre otros instrumentos cabe señalar la implantación, fertilización, intersiembray otras prácticas agronómicas que hacen al establecimiento y permanencia de las pasturas,la mayor utilización de concentrados (principalmente maíz) para el aumento de la producción individual. En Argentina existe una diferencia en el consumo de concentrados de 656 kilos por cabeza por lactancia, entre el promedio general y los tambos de punta.

.39

Lácteos 2020 �El desafío en marcha�

b. el manejo reproductivo, principalmente ligado a la inseminación artificial. La generalización de esta práctica de manejo permitiría eliminar un foco de ineficiencia, como es la presenciaenfermedades de la reproducción, y lograr un progreso genético mayor al verificadoactualmente. c. el control de parámetros productivos: la gestión de producción es un aspecto clave para ajustar los factores que inciden sobre la productividad. d. la calidad de la producción de leche. Este aspecto esta íntimamente relacionado con lascondiciones higiénico-sanitarias de la producción y con algunos de carácter estructural, como es la forma de conservación de la leche. Si bien esto tiene una consecuencia directasobre el precio que recibe el productor, también genera una ineficiencia muy alta del sistema, que se traslada a la industria, la que tiene que realizar esfuerzos mayores para acondicionar la leche, para la obtención de productos lácteos de calidad.

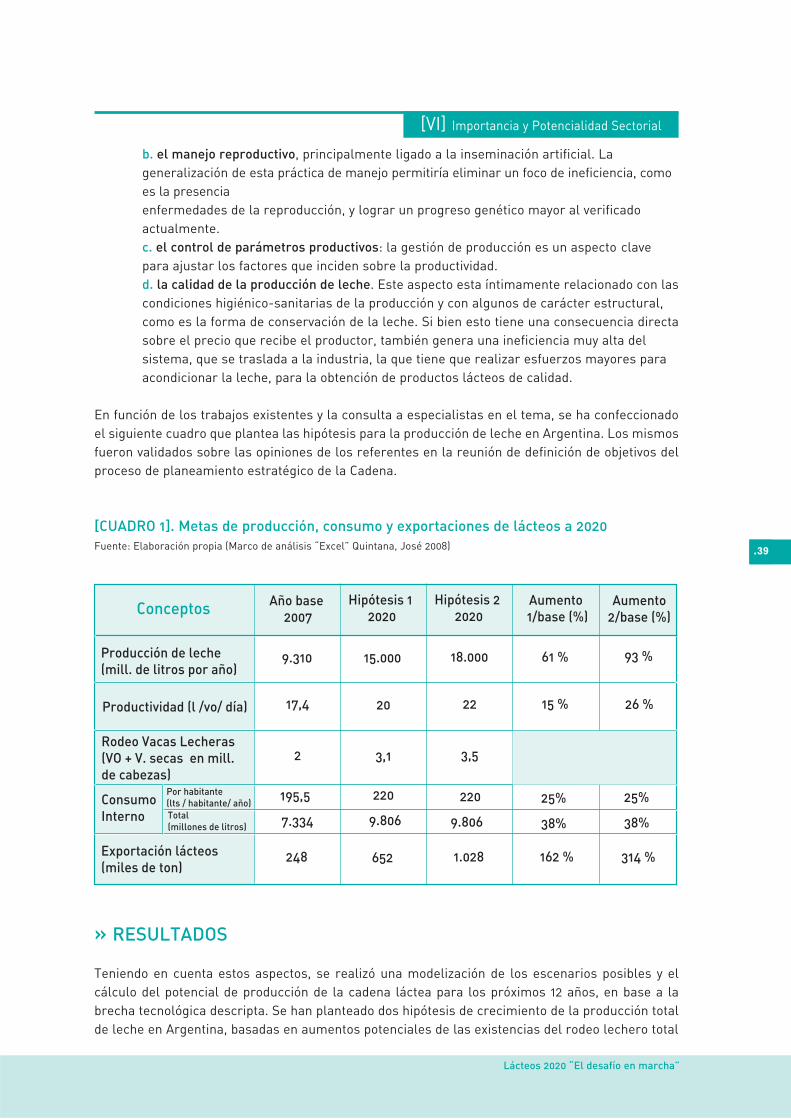

En función de los trabajos existentes y la consulta a especialistas en el tema, se ha confeccionadoel siguiente cuadro que plantea las hipótesis para la producción de leche en Argentina. Los mismosfueron validados sobre las opiniones de los referentes en la reunión de definición de objetivos delproceso de planeamiento estratégico de la Cadena.

[CUADRO 1]. Metas de producción, consumo y exportaciones de lácteos a 2020Fuente: Elaboración propia (Marco de análisis �Excel� Quintana, José 2008)

» RESULTADOS

Teniendo en cuenta estos aspectos, se realizó una modelización de los escenarios posibles y elcálculo del potencial de producción de la cadena láctea para los próximos 12 años, en base a labrecha tecnológica descripta. Se han planteado dos hipótesis de crecimiento de la producción totalde leche en Argentina, basadas en aumentos potenciales de las existencias del rodeo lechero total

[VI] Importancia y Potencialidad Sectorial

Conceptos Año base 2007

Hipótesis 1 2020

Hipótesis 2 2020

Aumento 1/base (%)

Aumento2/base (%)

Producción de leche (mill. de litros por año)

Productividad (l /vo/ día)

Rodeo Vacas Lecheras (VO + V. secas en mill.de cabezas)

ConsumoInterno

Por habitante (lts / habitante/ año) Total (millones de litros)

Exportación lácteos (miles de ton)

9.310

17,4

15.000

20

18.000

22

61 %

15 %

93 %

26 %

2 3,1 3,5

248 652 1.028 162 % 314 %

195,5 220 220 25% 25%

7.334 9.806 9.806 38% 38%

y en la producción por vaca en ordeño3. Se proyectó un crecimiento del consumo por habitante y del

total. El primero, basado en el aumento del poder adquisitivo de la población; y el segundo,contemplando además el aumento estimado de la población para los próximos 12 años4. Lashipótesis alternativas de crecimiento de la producción analizadas implican un aumento del 64% ydel 93% con respecto a la base 2007 (Cuadro 1).

[Cuadro 2]. Principales indicadores económicos y comerciales de la cadena láctea para2004 y para escenarios alternativos al 2020(En millones de dólares y porcentaje)

Fuente: Elaboración de datos de INDEC, SAGPyA.

Notas: se proyectaron aumentos en el volumen físico (cuadro 1) y un precio igual al verificado para2007 en exportación y una mejora 30% del precio al productor en U$; no se ha incluido en estecuadro otra hipótesis; que implica aumentar la participación de productos de mayor precio, quepermitiría elevar el promedio de dólares la tonelada. Se estima para el cálculo del VBP que elagregado de valor en la cadena es un 60% del valor bruto de la producción primaria.

El impacto en la demanda de empleo que se puede generar a partir del crecimiento proyectado enel valor de la producción, se estimó a partir de los coeficientes de elasticidad empleo/producto, quereflejan los cambios en el empleo asociados a los cambios en el PBI de dichas actividades. Dichoscoeficientes varían en el tiempo5. Diversos especialistas estiman que en el mediano plazo laelasticidad puede ubicarse en 0,5; sin embargo, por prudencia y teniendo en cuenta el impactopotencial de ciertas innovaciones, que pueden aumentar la productividad y que el efecto precios esmayor al efecto producción, se ha optado por utilizar un coeficiente 0,4.

Plan estratégico para la Cadena láctea argentina 2008-2020

.40

Año base 2007

Hipótesis 1 2020

Hipótesis 2 2020

Aumento 1/base (%)

Aumento2/base (%)

Valor exportación (mill. dólares)

VBP lácteos (mill. dólares)

Efecto multiplicadoreconomía (mill. dólares)

718

3.495

1.921

7.200

3.029

8.640

167%

106 %

321%

147 %

16.920 20.304

3 Tomando en cuenta además el contexto de las proyecciones de OECD-FAO para 2014.4Según datos de INDEC5 Estudios realizados en el Ministerio de Trabajo han obtenido valores extremos de 0,24 a casi 1 en distintos períodos de la

última década.

.41

Lácteos 2020 �El desafío en marcha�

[Cuadro 3] Crecimiento porcentual proyectado en el empleo generadoFuente: Elaboración de datos de base del Cuadro 1 y la elasticidad proyectada.

Aplicando a los datos de empleo de la cadena láctea argentina calculados en aproximadamente167.000 puestos de empleo directo y 63.000 puestos de empleo indirecto (Lach et al., 2004) loscoeficientes de crecimiento del empleo calculados en el Cuadro 3, ponderados por la contribuciónal VBP proyectado para 2020, se ha calculado el impacto potencial en puestos de trabajo, los que seresumen en el Cuadro 4. En dicho cuadro puede observarse que los empleos directos y loscorrespondientes a los eslabonamientos de los insumos de las cadenas agroindustriales pecuariaspodrían incrementarse al 2020 entre 86 mil y 135 mil puestos de trabajo.

[Cuadro 4] Empleos adicionales que se pueden generar en una década por elcrecimiento proyectado en el VBP lácteo

(En miles de puestos de trabajo y en porcentajes)Fuente: Juan J. Llach, et al (2004) �La Generación de empleo en las CadenasAgroindustriales�

La consolidación de estos escenarios depende del marco macroeconómico para su desarrollo,aunque es necesario destacar que el trabajo conjunto de la cadena láctea, materializado en estePlan Estratégico Sectorial al 2020, ayuda a concentrar esfuerzos y recursos en la obtención de losobjetivos planteados como indicadores en los cuadros precitados.

Total empleos2004

Incrementos% decenalesHipótesis 1

Nuevos puestos

Hipótesis 1

Incrementos(%)decenales

Hipótesis 2

Nuevos puestos

Hipótesis 2

Empleo directo

Empleo indirecto

167

63

42,36

42,36

70

26

58,7

58,7

98

37

[VI] Importancia y Potencialidad Sectorial

» Crecimiento % VBP Hipótesis 1 % 106

» Crecimiento % Empleo Hipótesis 1 % 42,36

» Crecimiento % VBP Hipótesis 2 % 147

» Crecimiento % Empleo Hipótesis 2 % 58,7

Plan estratégico para la Cadena láctea argentina 2008-2020

.42

» CONCLUSIÓN

Sin lugar a dudas la Cadena Láctea Argentina posee un gran potencial de crecimiento de laproducción y el empleo. Este potencial se podrá materializar alineando las acciones de los distintosagentes de la Cadena en un proceso permanente de definición de objetivos de largo plazo quepermitan materializar el potencial en un crecimiento real sostenido.

En este sentido la responsabilidad del sector principalmente producción e industria asumiendo elcompromiso en la fijación de los objetivos a largo plazo, y del estado Nacional y Provincial aceitandolos mecanismos de promoción e incentivo en la misma dirección pasan a ser vitales al momento deconvertir en realidad las hipótesis planteadas en el cuadro Nº 1.

El crecimiento debe ser articulado sobre herramientas muy bien definidas ya que no podrá basarseen un aumento geométrico de escala, sino en aspectos de la productividad que requieren de unabordaje complejo y muy estudiado desde las organizaciones de investigación y desarrollonacionales y provinciales, responsables de la investigación y transferencia de tecnología.

En forma casi automática, el crecimiento de la producción impacta sobre la generación de empleoy en ese aspecto requiere de un tratamiento casi preferencial por parte de los responsables deldiseño de políticas públicas ya que el sector lácteo posee fuertes entramados en las economíasregionales, siendo en muchos de los pueblos del interior del país esta actividad el el único motor dela economía.

Está demostrado entonces, a través de este análisis, la importancia y el potencial existente en laCadena Láctea Argentina, resta la difícil tarea de desarrollar un proceso de acción colectivapública-privada que permita convertir estas proyecciones en objetivos.

El potencial está al alcance de nuestro país, pero resulta claro que, para que ese potencial setransforme en realidad, es necesario contar con un contexto interno que contribuya a lamodernización e intensificación de la producción, el procesamiento y la comercialización de laCadena Láctea Argentina.

.43

Lácteos 2020 �El desafío en marcha�

CONSEJO ASESOR PARA EL DESARROLLO DEL PLAN ESTRATÉGICO PARA

LA CADENA LÁCTEA ARGENTINA 2008-2020

Marinelli, Abel

Curiotti, Alfredo

Magnasco, Atilio Felippa, Ercole García, Pedro

Socín, Roberto

Bohner, Tomás Campbell, Juan

Taverna, Miguel

Plan estratégico para la Cadena láctea argentina 2008-2020

PROTAGONISTAS DEL PROCESO DE CAMBIO

.44

.45

Lácteos 2020 �El desafío en marcha�

Plan estratégico para la Cadena láctea argentina 2008-2020

REUNIONES Y PARTICIPANTES

A - Etapa I "Escenarios futuros para la lechería mundial" Rosario - Marzo 2007Personas que participaron en esta etapa

Barrenechea, Ángel Gobierno de Córdoba; Basso, Juan Carlos AACREA; Bearzotti, Hugo APyMEL;Bertinetti, Raúl MEPROSAFE; Berra, Carlos ESIL; Blousson, Roberto La Serenísima; Brandes,Carlos CAPROLECOBA; Bohner, Tomás CA; Bruera, Leonardo CAPROLEC; Callacci, Carlos INTA;Campbell, Juan CA; Cassini, Jorge APyMEL; Castañeda, Roberto INTI; Centeno, Alejandro INTA;Charmandarian, Armando Producir XXI; Curiotti, Alfredo CA; De Feijo, Ezequiel SRA; Egli, AndrésCRA; Ersinger, Claudio Cuenca Mar y Sierras; Espiñeira, Alejandro CIL; Fraga, César UGT; Felippa,Ercole CA; Fruttero, Alfredo APIL; Galceran, José CAPROLECOBA; Galetto, Alejandro JIPL; Garcia,Pedro CA; García Maritano, Eduardo FAN; Garnero, Ricardo MEPROLSAFE; Grego, FranciscoCAPROLER; Iólster, Nicolás Cuenca Mar y Sierras; Lanza, Fabián PLASSACO; Lissaso, AndreaCAPROLER; Luján, Victorio Gobierno de Córdoba; Magnasco, Atilio CA; Marcenaro, Luis ProducirXXI; Marinelli, Abel CA; Ocampo, Manuel APL; Oría, Alejandro AACREA; Patriarca, Sergio Gobiernode Entre Ríos; Pérez, Gabriela Gobierno de Santa Fe; Pellegrina, Daniel SRA; Póvolo, SergioMEPROLSAFE; Rambeaud, Oscar INTA; Socin, Roberto CA; Speranza, Jorge INTI; Taverna, MiguelÁngel CA; Temporetti, Ángel PLASSACO; Vionnet, Gustavo MEPROLSAFE; Villulla, DanielCAPROLECOBA; Viroglio, Mariano APyMEL; Zubriggen, Benito Gobierno de Santa Fe.

B - Etapa II "Análisis FODA de la Cadena Láctea Argentina"Segunda, tercera y cuarta reunión, abril, mayo y junio de 2007Personas que participaron en esta etapa

Aimar, Julio CLAS; Arzubi, Amílcar SAGPyA; Barrenechea, Ángel Gobierno de Córdoba; Basso, JuanCarlos AACREA; Bergia, Carlos FAA; Berra, Carlos ESIL; Blousson, Roberto La Serenísima;Brandes, Carlos CAPROLECOBA; Bohner, Tomás CA; Brave, Carlos APL; Bruera, LeonardoCAPROLEC; Callacci, Carlos INTA; Campbell, Juan CA; Capellini, Osvaldo CIL; Castañeda, RobertoINTI; Catta, Raúl APL; Centeno, Alejandro INTA; Charmandarian, Armando Producir XXI; Conosciuto,Gustavo SAGPyA; Curiotti, Alfredo CA; De Freijo, Ezequiel SRA; Donato, Marcelo CLAS; Egli, AndrésCRA; Ersinger, Claudio Cuenca Mar y Sierras; Espiñeira, Alejandro CIL; Felippa, Ercole CA; Fraga,César UGT; Fruttero, Alfredo APIL; Gadara, Alfredo FAA; Galceran, José CAPROLECOBA; Galetto,Alejandro JIPL; Garcia, Pedro CA; García Maritano, Eduardo FAN; Garnero, Ricardo MEPROLSAFE;Gigena, Alejandro CAPROLECOBA; Grether, Marcelo AACREA; Iólster, Nicolás Cuenca Mar y Sierras;Lanza. Fabián PLASSACO; Leveratto, Alejandro CAPROLEC; Lioi, Marcelo MAA; Lissaso, AndreaCAPROLER; Linari, Juan SAGPyA; Luján, Victorio Gobierno de Córdoba; Magnasco, Atilio CA;Marcenaro, Luis Producir XXI; Marinelli, Abel CA; Mastellone, Flavio La Serenísima; Molfino,Héctor CIL; Ocampo, Manuel APL; Oría, Alejandro AACREA; Ostrowski, Bernardo FAUBA; Pagano,Juan Carlos CIL; Patriarca, Sergio Gobierno de Entre Ríos; Pendini, Carlos UNCOR; Pérez, GabrielaGobierno de Santa Fe; Peyré, Santiago Cuenca Mar y Sierras; Poi, Oscar MEPROLSAFE; Quintana,José Economía Láctea; Rambeaud, Oscar INTA; Scala, Eugenio Inforcampo; Schaller, AníbalSAGPyA; Secco, Jorge CIL; Speranza, Jorge INTI; Taverna, Miguel Angel CA; Temporetti, AngelPLASSACO; Villulla, Daniel CAPROLECOBA; Vionnet, Gustavo MEPROLSAFE; Viroglio, MarianoAPyMEL; Zubriggen, Benito Gobierno de Santa Fe.

.46

C - Etapa III "Desarrollo de la Visión, Misión y valores para la Cadena LácteaArgentina "Quinta y sexta reunión, julio y agosto de 2007Personas que participaron en esta etapa

Allochis, Omar MEPROLSAFE; Amondarain, Emiliano UGT; Arzubi, Amilcar SAGPyA; Barrenechea,Angel Gobierno de Córdoba; Basso, Juan Carlos AACREA; Bergia, Carlos FAA; Berra, Carlos ESIL;Bertinetti, Raúl MEPROLSAFE; Bertolotti, Omar MEPROLSAFE; Blousson, Roberto La Serenísima;Bohner, Tomás CA; Bonafina, Rubén APyMEL; Brandes, Carlos CAPROLECOBA; Brave, Carlos APL;Bruera, Leonardo CAPROLEC; Callaci, Carlos INTA; Campbell, Juan CA; Canut, Fernando APyMEL;Catta, Raúl APL; Centeno, Alejandro INTA; Charmandarian, Armando Producir XXI; Curiotti, AlfredoCA; Depino, Ricardo CAPROLER; De Freijo, Ezequiel SRA; Egli, Andrés CRA; Ersinger, ClaudioCuenca Mar y Sierras; Espiñeira, Alejandro CIL; Felippa, Ercole CA; Fraga, César UGT; Fruttero,Alfredo APIL; Gadara, Alfredo FAA; Galcerán, José CAPROLECOBA; Galetto, Alejandro JIPL; García,Pedro CA; García Maritano, Eduardo FAN; González, Marcelo INTI; Grether, Marcelo AACREA;Iólster, Nicolás Cuenca Mar y Sierras; Lanza, Fabián PLASSACO; Leveratto, Alejandro CAPROLEC;Lioi, Marcelo MAA; Lissaso, Andrea CAPROLER; Luján, Victorio Gobierno de Córdoba; Magnasco,Atilio CA; Marcenaro, Luis Producir XXI; Marinelli, Abel CA; Mastellone, Flavio La Serenísima;Mihura, Horacio CAPROLER; Molfino Héctor, Saputo; Murno, Hernán INTI; Ocampo, Manuel APL;Oría, Alejandro AACREA; Pagano, Juan Carlos CIL; Patriarca, Sergio Gobierno de Entre Ríos; Pérez,Gabriela Gobierno de Santa Fe; Peyré, Santiago Cuenca Mar y Sierras; Quintana, José EconomíaLactea; Rambeaud, Oscar INTA; Scala, Eugenio Inforcampo; Secco, Jorge CIL; Snyder, MarcosAACREA; Taverna, Miguel Angel CA; Temporetti, Angel PLASSACO; Villulla, Daniel CAPROLECOBA,Viroglio, Mariano APyMEL; Zubriggen, Benito Gobierno de Santa Fe.

D - Etapa IV "Definición de Líneas Estratégicas" Sexta, séptima, octava y novenareunión. Agosto, septiembre, octubre de 2007 y Junio 2008. Personas que participaron en esta etapa

Amondarain, Emiliano UGT; Arzubi, Amilcar SAGPyA; Barrenechea, Angel Gobierno de Córdoba;Basso, Juan Carlos AACREA; Bergia, Carlos FAA; Berra, Carlos ESIL; Bertolotti, Omar MEPROSAFE;Blousson, Roberto La Serenísima; Bohner, Tomás CA; Bonafina, Rubén APyMEL; Brandes, CarlosCAPROLECOBA; Brave, Carlos APL; Bruera, Leonardo CAPROLEC; Callaci, Carlos INTA; Campbell,Juan CA; Capellini, Osvaldo CIL; Carreras, Oscar SANCOR; Catta, Raúl APL; Centeno, AlejandroINTA; Charmandarian, Armando Producir XXI; Curiotti, Alfredo CA; De Freijo, Ezequiel SRA; Depino,Ricardo, CAPROLER; Egli, Andrés CRA; Ersinger, Claudio Cuenca Mar y Sierras; Espiñeira,Alejandro CIL; Felippa, Ercole CA; Fraga, César UGT; Fruttero, Alfredo APIL; Gadara, Alfredo FAA;Galcerán, José CAPROLECOBA; Galetto, Alejandro JIPL; García, Pedro CA; García Maritano, EduardoFAN; González, Marcelo INTI; Galiano, Norberto CAPROLEC; Garnero, Ricardo MEPROLSAFE;Grether, Marcelo AACREA; Giraudo, Jorge SANCOR; Iólster, Nicolás Cuenca Mar y Sierras; Lanza,Fabián PLASSACO; Lioi, Marcelo MAA; Lissaso, Andrea CAPROLER; Magnasco, Atilio CA;Marcenaro, Luis Producir XXI; Marinelli, Abel CA; Mastellone, Flavio La Serenísima; Mihura,Horacio CAPROLER; Molfino, Héctor Saputo; Murno, Hernán INTI; Ocampo, Manuel APL; Oría,Alejandro AACREA; Pagano Juan Carlos CIL; Patriarca, Sergio Gobierno de Entre Ríos; Pérez,Gabriela Gobierno de Santa Fe; Peyré, Santiago Cuenca Mar y Sierras; Poi, Oscar MEPROSAFE;Quintana, José Economía Lactea; Rambeaud Oscar INTA; Robredo, Agustín AACJ; Secco, Jorge CIL;Snyder, Marcos AACREA; Socín, Roberto CA; Speranza, Jorge INTI; Taverna, Miguel Angel CA;Temporetti, Angel PLASSACO; Villulla, Daniel CAPROLECOBA; Vionnet, Gustavo MEPROSAFE;Viroglio, Mariano APyMEL; Zubriggen, Benito Gobierno de Santa Fe.

.47

Lácteos 2020 �El desafío en marcha�

Plan estratégico para la Cadena láctea argentina 2008-2020

Listado de Abreviaturas

AACREA - Asociación Argentina de Consorcios Regionales de ExperimentaciónAgrícolaAPIL - Asociación de Productores de Industrias LácteasAPyMEL - Asociación de PyMES LácteasAPL - Asociación de Productores LecherosCA - Consejo Asesor para el Desarrollo del Plan Estratégico para la CadenaLáctea ArgentinaCAPROLEC - Cámara de Productores Lecheros de CórdobaCAPROLECOBA - Cámara de Productores de Leche Cuenca OesteCAPROLER - Cámara de Productores Lecheros de Entre RíosCLAS - Cámara de Productores Lecheros de Abasto SurCRA - Confederaciones Rurales ArgentinasCIL - Centro de Industrias LácteasESIL - Escuela Superior de LecheríaFAA - Federación Agraria ArgentinaFAN - Frente Agropecuario NacionalFAUBA - Facultad de Agronomía de la Universidad de Buenos AiresINTA - Instituto Nacional de Tecnología AgropecuariaINTI - Instituto de Tecnología IndustrialJIPL - Junta Intercooperativa de Productores LácteosMAA - Ministerio de Asuntos Agrarios de la Provincia de Buenos AiresMEPROLSAFE - Mesa de Productores Lecheros de Santa FéPLASSACO - Productores de Leche Asociados del Sur de Santa Fé y CórdobaSRA - Sociedad Rural ArgentinaSAGPyA - Secretaría de Agricultura Ganadería, Pesca y AlimentosUNCOR - Universidad Nacional de Córdoba

.48

.49

Lácteos 2020 �El desafío en marcha�

EQUIPO TÉCNICO

CoordinaciónIng. Agr. Gustavo Mozeris (FAUBA)

Ing. Agr. Edgardo González (AACREA)

Asesoramiento y monitoreo del procesoIng. Marcelo Grether (AACREA)

Lic. Ana María Ruiz (INTA)

Desarrollo TécnicoLic. Blas Lisandro (AACREA)

Ing. Agr. Walter Mancuso (INTA)ng. Agr. Fernando Medán (Universidad de San Andrés)

Ing. Agr. Celina Mesquida (UBA- AACREA)IIng. PA. Ricardo Negri (AACREA)

Ing. Agr. Fernando Preumayr (Universidad Austral)Ing. Agr. Fernando Ravaglia (Asesor Privado)

Especialistas participantesLic. Roberto Bisang (CEPAL)

Dr. Hugo A. Cetrangolo (Fundación Agronegocios yAlimentos)

Lic Javier Gonzalez Fraga (Asesor Privado)Lic. Edith Guiguet (CONICET)

Dr. Ricardo James (CIL)Ing. Agr. José Quintana (Economía Láctea)

Ing. Agr. Marcelo Regúnaga (Agronegocios UDESA)