Manual de Organización, Políticas y Procedimientos ... · Con motivo de la publicación en el...

108

AYUNTAMIENTO DE CUERNAVACA CONTRALORÍA MUNICIPAL DIRECCIÓN DE AUDITORÍA PRESUPUESTAL Y ADMINISTRATIVA REFERENCIA: PR-SA-DGIyDA-03 Y IT-SA-DGIyDA-02 Clave: DT-CM-DAPyA-III-II Revisión: 0 Página 1 de 108 Manual de Organización, Políticas y Procedimientos Dirección de Auditoría Presupuestal y Administrativa Cuernavaca, Mor. a 30 de Septiembre de 2013

Transcript of Manual de Organización, Políticas y Procedimientos ... · Con motivo de la publicación en el...

AYUNTAMIENTO DE CUERNAVACA CONTRALORÍA MUNICIPAL

DIRECCIÓN DE AUDITORÍA PRESUPUESTAL Y ADMINISTRATIVA

REFERENCIA: PR-SA-DGIyDA-03 Y IT-SA-DGIyDA-02

Clave: DT-CM-DAPyA-III-II

Revisión: 0

Página 1 de 108

Manual de Organización, Políticas y Procedimientos

Dirección de Auditoría Presupuestal y Administrativa

Cuernavaca, Mor. a 30 de Septiembre de 2013

AYUNTAMIENTO DE CUERNAVACA CONTRALORÍA MUNICIPAL

DIRECCIÓN DE AUDITORÍA PRESUPUESTAL Y ADMINISTRATIVA

REFERENCIA: PR-SA-DGIyDA-03 Y IT-SA-DGIyDA-02

Clave: DT-CM-DAPyA-III-II

Revisión: 0

Página 2 de 108

CONTENIDO: Página

I. HOJA DE AUTORIZACIÓN 4

II. INTRODUCCIÓN 5

III. OBJETIVO 6

IV. MARCO JURÍDICO 7

V. MISIÓN, VISIÓN Y VALORES 9

VI. ORGANIGRAMA

10

VII. ESTRUCTURA ORGÁNICA 11

VIII. DESCRIPCIÓN Y PERFIL DE PUESTOS 12

IX. POLÍTICAS 22

X. PROCEDIMIENTOS

01. Elaboración del Programa Anual de Supervisión y de Auditoría

25

02. Ejecución de Auditoría o Supervisión 31

03. Arqueo de fondo revolvente 42

04. Intervención de Nómina 49

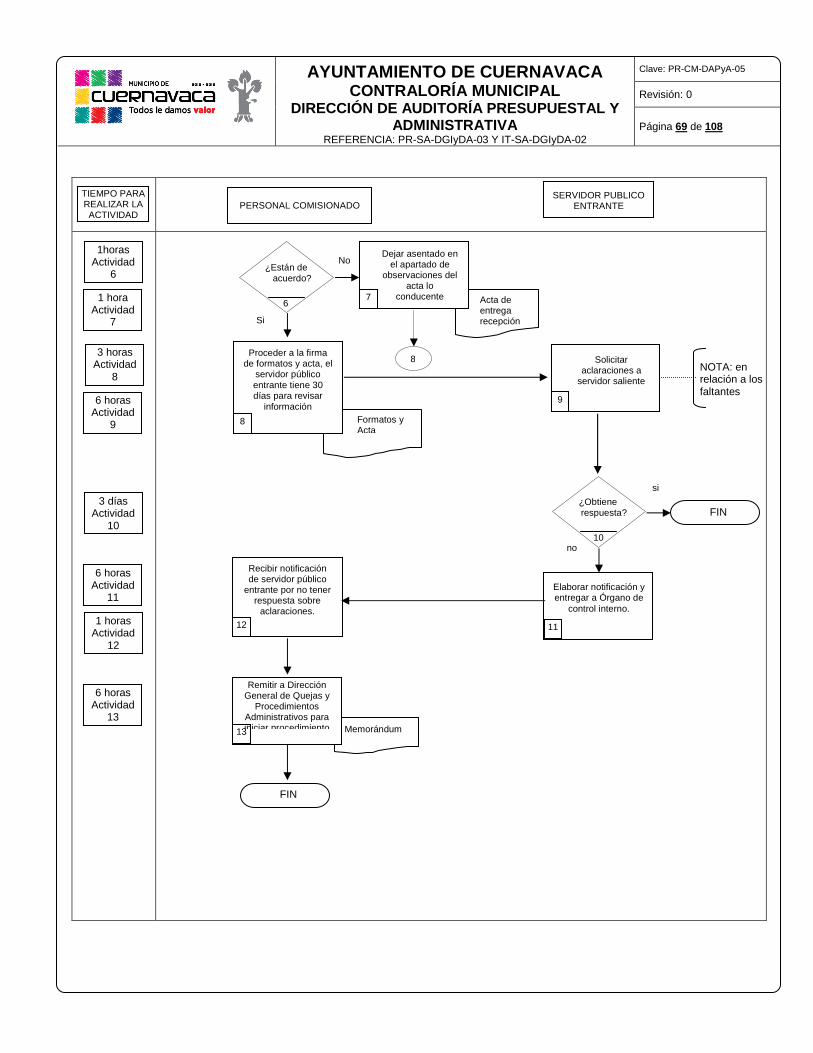

05. Entrega - recepción 67 06. Baja definitiva y por transferencia de muebles 73 07. Participación en levantamiento de acta administrativa

80

08. Participación en Auditoría Externa 86 09. Auditoría Directa o Conjunta a Programas Federales

93

10. Comité de Solventación 99

XI. DIRECTORIO 106

XII. HOJA DE PARTICIPACIÓN

107

XIII. REGISTRO DE ACTUALIZACIÓN 108

AYUNTAMIENTO DE CUERNAVACA CONTRALORÍA MUNICIPAL

DIRECCIÓN DE AUDITORÍA PRESUPUESTAL Y ADMINISTRATIVA

REFERENCIA: PR-SA-DGIyDA-03 Y IT-SA-DGIyDA-02

Clave: DT-CM-DAPyA-III-II

Revisión: 0

Página 3 de 108

AYUNTAMIENTO DE CUERNAVACA CONTRALORÍA MUNICIPAL

DIRECCIÓN DE AUDITORÍA PRESUPUESTAL Y ADMINISTRATIVA

REFERENCIA: PR-SA-DGIyDA-03 Y IT-SA-DGIyDA-02

Clave: DT-CM-DAPyA-III-II

Revisión: 0

Página 4 de 108

II. INTRODUCCIÓN

Con motivo de la publicación en el periódico Oficial “Tierra y Libertad” número 5053 de fecha 26 de diciembre de 2012, del Reglamento de Gobierno de la Administración Pública Municipal de Cuernavaca, Morelos, se elabora el contenido de los Manuales de Organización, Políticas y Procedimientos instrumento normativo y de apoyo para el control, evaluación y seguimiento de los objetivos institucionales, mismo que contempla el marco jurídico de actuación, atribuciones, estructura orgánica, niveles jerárquicos, funciones específicas, líneas de comunicación y coordinación de los servidores públicos adscritos a la Dirección de Auditoría Presupuestal y Administrativa las cuales se establecen con base en el Reglamento Interior de la Contraloría Municipal, aspectos que permiten conocer y delimitar las responsabilidades evitando duplicidad de funciones y confusión en direcciones de mando y ejecución, para el mejor aprovechamiento de los recursos humanos, materiales y financieros. Con esto se pretende lograr una mejor visión de las atribuciones y funciones de la Dirección de Auditoría Presupuestal y Administrativa buscando satisfacer los requerimientos del usuario interno y externo. Así mismo funge como medio de orientación e integración del Servidor Público de nuevo ingreso, facilitando su incorporación y comprensión del área.

AYUNTAMIENTO DE CUERNAVACA CONTRALORÍA MUNICIPAL

DIRECCIÓN DE AUDITORÍA PRESUPUESTAL Y ADMINISTRATIVA

REFERENCIA: PR-SA-DGIyDA-03 Y IT-SA-DGIyDA-02

Clave: DT-CM-DAPyA-III-II

Revisión: 0

Página 5 de 108

III. OBJETIVO

Contribuir de manera fundamental con la administración pública municipal 2013 – 2015, a través del ejercicio de las facultades de auditoría presupuestal y administrativa competencia de esta Dirección, en el logro de una gestión gubernamental eficiente y eficaz, que tenga como principios rectores el respeto irrestricto a la norma, el ejercicio transparente de los recursos públicos, la inhibición de la corrupción y la rendición de cuentas.

AYUNTAMIENTO DE CUERNAVACA CONTRALORÍA MUNICIPAL

DIRECCIÓN DE AUDITORÍA PRESUPUESTAL Y ADMINISTRATIVA

REFERENCIA: PR-SA-DGIyDA-03 Y IT-SA-DGIyDA-02

Clave: DT-CM-DAPyA-III-II

Revisión: 0

Página 6 de 108

IV. MARCO JURÍDICO

1. Constitución Política de los Estados Unidos Mexicanos. 2. Constitución Política del Estado Libre y Soberano del Estado de Morelos. 3. Ley Federal del trabajo. 4. Ley General de Contabilidad Gubernamental. 5. Ley de Adquisiciones, Arrendamientos y Servicios del Sector Público. 6. Ley Federal de Presupuesto y Responsabilidad Hacendaria. 7. Ley Estatal de Responsabilidades de los Servidores Públicos. 8. Ley del Servicio Civil del Estado de Morelos. 9. Ley de Presupuesto, Contabilidad y Gasto Público del Estado de Morelos. 10. Ley de Información Pública, Estadística y Protección de Datos Personales del

Estado de Morelos. 11. Ley de Entrega Recepción de la Administración Pública para el Estado de

Morelos y sus Municipios. 12. Ley General de Hacienda del Estado de Morelos. 13. Ley General de Bienes del Estado de Morelos. 14. Ley Estatal de Documentación y Archivos de Morelos. 15. Ley de Ingresos del Gobierno del Estado de Morelos. 16. Ley de Procedimiento Administrativo para el Estado de Morelos. 17. Ley de Mejora Regulatoria para el Estado de Morelos. 18. Ley Estatal de Planeación. 19. Ley Orgánica Municipal del Estado de Morelos. 20. Código Procesal Civil para el Estado Libre y Soberano de Morelos. 21. Plan Nacional de Desarrollo 2013-2018. 22. Plan Estatal de Desarrollo 2013-2018. 23. Plan Municipal de Desarrollo 2013-2015. 24. Reglamento de la Ley de Adquisiciones, Arrendamientos y Servicios del

Sector Público. 25. Reglamento de la Ley Federal de Presupuesto y Responsabilidad Hacendaría. 26. Reglamento de Registro Público de la Propiedad Federal. 27. Reglamento de la Ley del Impuesto al Valor Agregado. 28. Reglamento de la Ley de Información Pública, Estadística y Protección de

Datos Personales del Estado de Morelos. 29. Reglamento sobre la Clasificación de la Información Pública a que se refiere la

Ley de Información Pública, Estadística y Protección de Datos Personales del Estado de Morelos.

30. Reglamento de Gobierno y de la Administración Pública Municipal de Cuernavaca, Morelos.

31. Reglamento Interior de la Contraloría Municipal de Cuernavaca, Morelos. 32. Reglamento de Adquisiciones, Arrendamientos, y Contratación de Servicios

del Ayuntamiento de Cuernavaca. 33. Decreto por el que se aprueba el Presupuesto de Egresos del Municipio de

Cuernavaca, Morelos para el ejercicio fiscal correspondiente.

AYUNTAMIENTO DE CUERNAVACA CONTRALORÍA MUNICIPAL

DIRECCIÓN DE AUDITORÍA PRESUPUESTAL Y ADMINISTRATIVA

REFERENCIA: PR-SA-DGIyDA-03 Y IT-SA-DGIyDA-02

Clave: DT-CM-DAPyA-III-II

Revisión: 0

Página 7 de 108

34. Decreto número mil doscientos sesenta y tres por el que se reforman los artículos 113 y 114 de la Ley General de Hacienda del Estado de Morelos y se adiciona el capítulo vigésimo quinto al título cuarto de la Ley General de Hacienda Municipal del Estado de Morelos.

35. Acuerdo por el que se aprueba la utilización y aplicación de la Guía General de Auditoría para los Órganos de Control del Ayuntamiento de Cuernavaca y sus anexos.

36. Acuerdo que establece los Formatos que deberán ser empleados en el proceso Administrativo de Entrega-Recepción, por lo que se refiere a la Administración Pública Estatal y a los Gobiernos Municipales del Estado de Morelos.

37. Acuerdo por el que se emite el Marco Conceptual de Contabilidad Gubernamental.

38. Acuerdo por el que se emiten los postulados básicos de Contabilidad Gubernamental.

39. Acuerdo por el que se emiten las normas y metodología para la determinación de los momentos contables de los Egresos.

40. Acuerdo por el cual se dan a conocer las Normas aprobadas por el Consejo Nacional de Armonización Contable (CONAC).

41. Acuerdo por el que se emiten las Normas y Metodología para la determinación de los Momentos Contables de los Ingresos.

42. Acuerdo por el que se emite el clasificador por Objeto del Gasto. 43. Acuerdo por el que se emiten los Lineamientos sobre los Indicadores para

medir los Avances Físicos y Financieros relacionados con los Recursos Públicos Federales.

44. Manual de Organización, Políticas y Procedimientos de la Dirección de Auditoría Presupuestal y Administrativa de la Contraloría Municipal de Cuernavaca, Morelos.

45. Normas Generales de Auditoria Pública. 46. Normas y Metodología para la Determinación de los Momentos Contables de

los Ingresos. 47. Normas y Metodología para la Determinación de los Momentos Contables de

los Egresos. 48. Normas y Metodología para la Emisión de Información Financiera y Estructura

de los Estados Financieros Básicos del Ente Público y Características de sus Notas.

49. Reglas para la Comprobación del Gasto Público a que se hace referencia en el artículo 27 de la Ley de Presupuesto, Contabilidad y Gasto Público.

50. Programa anual de Trabajo del Consejo Nacional de Armonización Contable. 51. Plan de cuentas

Nota: Los ordenamientos del marco jurídico de referencia se encuentran vigentes mientras no existan otros que los deroguen o abroguen.

AYUNTAMIENTO DE CUERNAVACA CONTRALORÍA MUNICIPAL

DIRECCIÓN DE AUDITORÍA PRESUPUESTAL Y ADMINISTRATIVA

REFERENCIA: PR-SA-DGIyDA-03 Y IT-SA-DGIyDA-02

Clave: DT-CM-DAPyA-III-II

Revisión: 0

Página 8 de 108

V. MISIÓN, VISIÓN Y VALORES

MISIÓN

Vigilar que las Dependencias del Ayuntamiento de Cuernavaca, cumplan con las normas vigentes en la ejecución del gasto público e instrumentar los procedimientos administrativos disciplinarios en caso de incumplimiento, priorizando el hacer de la prevención una constante y de la sanción una excepción.

VISIÓN

Lograr una administración municipal con reconocimiento, credibilidad, honesta y transparente, que proporciona servicios de eficiencia y eficacia a la sociedad, a través de las acciones que implemente éste órgano de control.

VALORES

Legalidad Servicio

Objetividad Compromiso

Imparcialidad Disposición

Independencia Transparencia

Honradez Eficiencia

AYUNTAMIENTO DE CUERNAVACA CONTRALORÍA MUNICIPAL

DIRECCIÓN DE AUDITORÍA PRESUPUESTAL Y ADMINISTRATIVA

REFERENCIA: PR-SA-DGIyDA-03 Y IT-SA-DGIyDA-02

Clave: DT-CM-DAPyA-III-II

Revisión: 0

Página 9 de 108

AYUNTAMIENTO DE CUERNAVACA CONTRALORÍA MUNICIPAL

DIRECCIÓN DE AUDITORÍA PRESUPUESTAL Y ADMINISTRATIVA

REFERENCIA: PR-SA-DGIyDA-03 Y IT-SA-DGIyDA-02

Clave: DT-CM-DAPyA-III-II

Revisión: 0

Página 10 de 108

VII. ESTRUCTURA ORGANICA

Categoría Plaza P u e s t o Nombre Subtotal Total

CF02002 Direc tor /a J. Isabel Arellano Vargas 1 1

CF03002 Jefe /a de Departamento Bruno de Jesús Iván Pineda Mastachi 1 CF03002 Jefe /a de Departamento Maribel Rodríguez Sánchez 1 2

TOTAL 3

AYUNTAMIENTO DE CUERNAVACA CONTRALORÍA MUNICIPAL

DIRECCIÓN DE AUDITORÍA PRESUPUESTAL Y ADMINISTRATIVA

REFERENCIA: PR-SA-DGIyDA-03 Y IT-SA-DGIyDA-02

Clave: DT-CM-DAPyA-III-II

Revisión: 0

Página 11 de 108

VIII. DESCRIPCIÓN Y PERFIL DE PUESTOS DESCRIPCIÓN DE PUESTOS

PUESTO JEFE INMEDIATO

PERSONAL A SU CARGO

FUNCIONES PRINCIPALES

Director/a General de Supervisión y Auditoría

Director/a de Auditoría Presupuestal y Administrativa

Jefe/a de Departamento de Supervisión de Cumplimiento Programático y Presupuestal Jefe/a de Departamento de Supervisión de Cumplimiento Normativo

Artículo 10 del Reglamento Interior de la Contraloría Municipal del Ayuntamiento de Cuernavaca: I.- Planear, coordinar y supervisar la ejecución de todos los trabajos inherentes a las supervisiones y auditorías previstas en el Programa Anual de Supervisión y Auditoría de la Contraloría Municipal; II.- Planear, coordinar y supervisar la ejecución de todos los trabajos inherentes a las visitas, inspecciones, verificaciones, evaluaciones extraordinarias y específicas que le encomiende realizar el titular de la Contraloría Municipal o el titular de la Dirección General de Supervisión y Auditoría; III.- Organizar y supervisar todas las actividades y funciones tendientes a constatar que el ejercicio del gasto público se realice en estricto cumplimiento a las normas de la materia y que sea congruente con el presupuesto de egresos autorizado, así como que la gestión administrativa que llevan a cabo los funcionarios municipales sea eficaz, eficiente y en estricto apego a las normas que regulan su función; IV.- Coordinar visitas, inspecciones y verificaciones a efecto de constatar la eficiencia de las funciones, operaciones y procesos que ejecutan los servidores públicos municipales, así como el cumplimiento de los objetivos contenidos en los programas, proyectos, indicadores y metas de su competencia;

AYUNTAMIENTO DE CUERNAVACA CONTRALORÍA MUNICIPAL

DIRECCIÓN DE AUDITORÍA PRESUPUESTAL Y ADMINISTRATIVA

REFERENCIA: PR-SA-DGIyDA-03 Y IT-SA-DGIyDA-02

Clave: DT-CM-DAPyA-III-II

Revisión: 0

Página 12 de 108

DESCRIPCIÓN DE PUESTOS PUESTO JEFE INMEDIATO

PERSONAL A SU CARGO

FUNCIONES PRINCIPALES

Artículo 10 del Reglamento Interior de la Contraloría Municipal del Ayuntamiento de Cuernavaca: V.- Analizar en todas las supervisiones, auditorías, revisiones, visitas, verificaciones e inspecciones que realice la Dirección de Auditoría Presupuestal y Administrativa, que el cumplimiento de funciones, el uso y aplicación de recursos humanos, materiales y financieros y el ejercicio y comprobación del presupuesto se haya efectuado en apego a las normas aplicables; VI.- Determinar las observaciones que procedan derivado de la ejecución de las supervisiones, auditorías, visitas, inspecciones, verificaciones y evaluaciones que ejecute el área a su cargo; VIl.- Conocer e investigar los actos u omisiones de los servidores públicos municipales, para detectar hechos que advierta como causales de responsabilidad administrativa, para en su caso previo acuerdo con su superior jerárquico, iniciar el procedimiento de responsabilidad correspondiente; VIII. - Coordinar y supervisar las actividades y funciones de los titulares de las Jefaturas de Departamento bajo su subordinación; IX.- Coadyuvar con el titular de la Contraloría Municipal y con el titular de la Dirección General de Supervisión y Auditoría, en el ejercicio de las funciones y atribuciones competencia de los mismos;

Director/a General de Supervisión y Auditoría

Director/a de Auditoría Presupuestal y Administrativa

Jefe/a de Departamento de Supervisión de Cumplimiento Programático y Presupuestal Jefe/a de Departamento de Supervisión de Cumplimiento Normativo

AYUNTAMIENTO DE CUERNAVACA CONTRALORÍA MUNICIPAL

DIRECCIÓN DE AUDITORÍA PRESUPUESTAL Y ADMINISTRATIVA

REFERENCIA: PR-SA-DGIyDA-03 Y IT-SA-DGIyDA-02

Clave: DT-CM-DAPyA-III-II

Revisión: 0

Página 13 de 108

DESCRIPCIÓN DE PUESTOS PUESTO JEFE INMEDIATO

PERSONAL A SU CARGO

FUNCIONES PRINCIPALES

Artículo 10 del Reglamento Interior de la Contraloría Municipal del Ayuntamiento de Cuernavaca: X.- Participar en el Comité de Solventación, en los términos del Reglamento respectivo; XI.- Elaborar y presentar al titular de la Dirección General de Supervisión y Auditoría, los informes de control y seguimiento de las funciones a su cargo que le sean requeridos, y XII.- Las demás que le asigne el titular de la Contraloría Municipal, de la Dirección General de Supervisión y Auditoría y la normatividad de la materia.

Director/a General de Supervisión y Auditoría

Director/a de Auditoría Presupuestal y Administrativa

Jefe/a de Departamento de Supervisión de Cumplimiento Programático y Presupuestal Jefe/a de Departamento de Supervisión de Cumplimiento Normativo

AYUNTAMIENTO DE CUERNAVACA CONTRALORÍA MUNICIPAL

DIRECCIÓN DE AUDITORÍA PRESUPUESTAL Y ADMINISTRATIVA

REFERENCIA: PR-SA-DGIyDA-03 Y IT-SA-DGIyDA-02

Clave: DT-CM-DAPyA-III-II

Revisión: 0

Página 14 de 108

PERFIL DEL PUESTO PUESTO ESCOLARIDAD

CONOCIMIENTOS ESPECIALES

EXPERIENCIA LABORAL CONDICIONES DE TRABAJO

ACTITUD / PERSONALIDAD NIVEL DE RESPONSABILIDAD

ESFUERZO

• Administración Pública • Leyes, Reglamentos y documentos jurídicos • Presupuestos y finanzas públicas • Auditoría Gubernamental • Planeación estratégica

4 años

Director/a de Auditoría Presupuestal y Administrativa

Contador Público, Lic. en Admón., Lic. en Derecho, Arquitectura, y/o carrera a fin, titulado y con cédula profesional

Oficina e intemperie Trabajo bajo presión

Honestidad Profesionalismo Responsabilidad Iniciativa Ética Imparcialidad Capacidad de análisis Toma de decisiones

Alta

Físico - Mental

AYUNTAMIENTO DE CUERNAVACA CONTRALORÍA MUNICIPAL

DIRECCIÓN DE AUDITORÍA PRESUPUESTAL Y ADMINISTRATIVA

REFERENCIA: PR-SA-DGIyDA-03 Y IT-SA-DGIyDA-02

Clave: DT-CM-DAPyA-III-II

Revisión: 0

Página 15 de 108

DESCRIPCIÓN DE PUESTOS PUESTO JEFE INMEDIATO

PERSONAL A SU CARGO

FUNCIONES PRINCIPALES

Director/a de Auditoría Presupuestal y Administrativa

Jefe/a de Departamento de Supervisión de Cumplimiento Programático y Presupuestal

Ninguno

Artículo 18 del Reglamento Interior de la Contraloría Municipal del Ayuntamiento de Cuernavaca: I.- Ejecutar todos los trabajos inherentes a las supervisiones y auditorías previstas en el Programa Anual de Supervisión y Auditoría de la Contraloría Municipal; II.- Ejecutar todos los trabajos inherentes a las visitas, inspecciones, verificaciones, evaluaciones e informes de obra pública extraordinarias y específicas que le sean encomendadas a la Dirección de Auditoria Presupuestal y Administrativa; Ill.- Ejecutar todos los trabajos inherentes a las supervisiones y auditorías previstas en el Programa Anual de Supervisión y Auditoría de la Contraloría Municipal, así como las especiales o extraordinarias que le sean encomendadas a la Dirección de Auditoría Presupuestal y Administrativa; IV.- Llevar a cabo todas las acciones, trabajos y funciones que se requieran para ejecutar las supervisiones, auditorías, revisiones, visitas, verificaciones e inspecciones que realice la Dirección de Auditoria Presupuestal y Administrativa; V.- Analizar y evaluar en todas las supervisiones, auditorías, revisiones, visitas, verificaciones e inspecciones que realice la Dirección de Auditoria Presupuestal y Administrativa, que el ejercicio y comprobación del presupuesto se haya efectuado en apego a las normas aplicables y que el gasto público se efectúe en apego al presupuesto de egresos autorizado;

AYUNTAMIENTO DE CUERNAVACA CONTRALORÍA MUNICIPAL

DIRECCIÓN DE AUDITORÍA PRESUPUESTAL Y ADMINISTRATIVA

REFERENCIA: PR-SA-DGIyDA-03 Y IT-SA-DGIyDA-02

Clave: DT-CM-DAPyA-III-II

Revisión: 0

Página 16 de 108

DESCRIPCIÓN DE PUESTOS PUESTO JEFE INMEDIATO

PERSONAL A SU CARGO

FUNCIONES PRINCIPALES

Artículo 18 del Reglamento Interior de la Contraloría Municipal del Ayuntamiento de Cuernavaca: VI.- Coadyuvar con el titular de la Dirección de Auditoría Presupuestal y Administrativa, en el ejercicio de las funciones y atribuciones que corresponde a esta Dirección; VII.- Analizar, integrar y compilar la información y documentación que la Dirección de Auditoría Presupuestal y Administrativa conozca y recabe en el ejercicio de las atribuciones y funciones de la misma; VIlI.- Elaborar cédulas de trabajo y seguimiento respecto de todas las supervisiones, auditorías, revisiones, visitas, verificaciones e inspecciones que realice la Dirección de Auditoría Presupuestal y Administrativa y; IX.- Las demás que le asigne el titular de la Dirección de Auditoría Presupuestal y Administrativa, de la Dirección General de Supervisión y Auditoría, de la Contraloría Municipal, así como la normatividad de la materia.

Ninguno

Director/a de Auditoría Presupuestal y Administrativa

Jefe/a de Departamento de Supervisión de Cumplimiento Programático y Presupuestal

AYUNTAMIENTO DE CUERNAVACA CONTRALORÍA MUNICIPAL

DIRECCIÓN DE AUDITORÍA PRESUPUESTAL Y ADMINISTRATIVA

REFERENCIA: PR-SA-DGIyDA-03 Y IT-SA-DGIyDA-02

Clave: DT-CM-DAPyA-III-II

Revisión: 0

Página 17 de 108

PERFIL DEL PUESTO PUESTO ESCOLARIDAD

CONOCIMIENTOS ESPECIALES

EXPERIENCIA LABORAL CONDICIONES DE TRABAJO

ACTITUD / PERSONALIDAD NIVEL DE RESPONSABILIDAD

ESFUERZO

• Administración Pública • Leyes, Reglamentos y documentos jurídicos • Presupuestos y finanzas públicas • Auditoría Gubernamental • Planeación estratégica

4 años

Jefe/a de Departamento de Supervisión de Cumplimiento Programático y Presupuestal

Contador Público, Lic. En Admón., Lic. en Derecho, y/o carrera a fin, titulado y con cédula profesional

Oficina e intemperie Trabajo bajo presión

Honestidad Profesionalismo Responsabilidad Iniciativa Ética Imparcialidad Capacidad de análisis Toma de decisiones

Medio

Físico - Mental

AYUNTAMIENTO DE CUERNAVACA CONTRALORÍA MUNICIPAL

DIRECCIÓN DE AUDITORÍA PRESUPUESTAL Y ADMINISTRATIVA

REFERENCIA: PR-SA-DGIyDA-03 Y IT-SA-DGIyDA-02

Clave: DT-CM-DAPyA-III-II

Revisión: 0

Página 18 de 108

DESCRIPCIÓN DE PUESTOS PUESTO JEFE INMEDIATO

PERSONAL A SU CARGO

FUNCIONES PRINCIPALES

Ninguno

Artículo 19 del Reglamento Interior de la Contraloría Municipal del Ayuntamiento de Cuernavaca: I.- Ejecutar todos los trabajos inherentes a las supervisiones y auditorías previstas en el Programa Anual de Supervisión y Auditoría de la Contraloría Municipal; II.- Ejecutar todos los trabajos inherentes a las visitas, inspecciones, verificaciones y evaluaciones extraordinarias y específicas que le sean encomendadas a la Dirección de Auditoría Presupuestal y Administrativa; III.- Ejecutar todos los trabajos inherentes a las supervisiones y auditorías previstas en el Programa Anual de Supervisión y Auditoría de la Contraloría Municipal, así como las especiales o extraordinarias que le sean encomendadas a la Dirección de Auditoría Presupuestal y Administrativa; IV.- Llevar a cabo todas las acciones, trabajos y funciones que se requieran para ejecutar las supervisiones, auditorías, revisiones, visitas, verificaciones e inspecciones que realice la Dirección de Auditoria Presupuesta1 y Administrativa; V.- Analizar en todas las supervisiones, auditorías, revisiones, visitas, verificaciones, inspecciones que realice la Dirección de Auditoria Presupuestal y Administrativa, que el cumplimiento de funciones, el uso y aplicación de recursos humanos, materiales y financieros y el ejercicio y comprobación del presupuesto se haya efectuado en apego a las normas aplicables;

Director/a de Auditoría Presupuestal y Administrativa

Jefe/a de Departamento de Supervisión de Cumplimiento Normativo

AYUNTAMIENTO DE CUERNAVACA CONTRALORÍA MUNICIPAL

DIRECCIÓN DE AUDITORÍA PRESUPUESTAL Y ADMINISTRATIVA

REFERENCIA: PR-SA-DGIyDA-03 Y IT-SA-DGIyDA-02

Clave: DT-CM-DAPyA-III-II

Revisión: 0

Página 19 de 108

DESCRIPCIÓN DE PUESTOS PUESTO JEFE INMEDIATO

PERSONAL A SU CARGO

FUNCIONES PRINCIPALES

Artículo 19 del Reglamento Interior de la Contraloría Municipal del Ayuntamiento de Cuernavaca: VI.- Coadyuvar con el titular de la Dirección de Auditoría Presupuestal y Administrativa, en el ejercicio de las funciones y atribuciones que corresponde a esta Dirección; VII.- Analizar, integrar y compilar la información y documentación que la Dirección de Auditoría presupuestal y Administrativa conozca y recabe en el ejercicio de las atribuciones y funciones de la misma; VIII.- Elaborar cédulas de trabajo y seguimiento respecto de todas las supervisiones, auditorías, revisiones, visitas, verificaciones e inspecciones que realice la Dirección de Auditoría Presupuestal y Administrativa y; IX.- Las demás que le asigne el titular de la Dirección de Auditoría Presupuestal y Administrativa, de la Dirección General de Supervisión y Auditoría, de la Contraloría Municipal, así como la normatividad de la materia.

Ninguno

Director/a de Auditoría Presupuestal y Administrativa

Jefe/a de Departamento de Supervisión de Cumplimiento Normativo

AYUNTAMIENTO DE CUERNAVACA CONTRALORÍA MUNICIPAL

DIRECCIÓN DE AUDITORÍA PRESUPUESTAL Y ADMINISTRATIVA

REFERENCIA: PR-SA-DGIyDA-03 Y IT-SA-DGIyDA-02

Clave: DT-CM-DAPyA-III-II

Revisión: 0

Página 20 de 108

PERFIL DEL PUESTO PUESTO ESCOLARIDAD

CONOCIMIENTOS ESPECIALES

EXPERIENCIA LABORAL CONDICIONES DE TRABAJO

ACTITUD / PERSONALIDAD NIVEL DE RESPONSABILIDAD

ESFUERZO

• Administración Pública • Leyes, Reglamentos y documentos jurídicos • Presupuestos y finanzas públicas • Auditoría Gubernamental • Planeación estratégica

4 años

Jefe/a de Departamento de Supervisión de Cumplimiento Normativo

Contador Público, Lic. En Admon., Lic. en Derecho, y/o carrera a fin, titulado y con cédula profesional

Oficina e intemperie Trabajo bajo presión

Honestidad Profesionalismo Responsabilidad Iniciativa Ética Imparcialidad Capacidad de análisis Toma de decisiones

Medio

Físico - Mental

AYUNTAMIENTO DE CUERNAVACA CONTRALORÍA MUNICIPAL

DIRECCIÓN DE AUDITORÍA PRESUPUESTAL Y ADMINISTRATIVA

REFERENCIA: PR-SA-DGIyDA-03 Y IT-SA-DGIyDA-02

Clave: DT-CM-DAPyA-III-II

Revisión: 0

Página 21 de 108

IX. POLITICAS

INTERNAS

1. Se deberá guardar la información con la debida reserva, no comunicar

anticipadamente, ni adelantar juicios u opiniones antes de concluir la auditoría, revisión,

inspección o investigación.

2. Se atenderán las instrucciones del Contralor Municipal en materia de supervisión,

prevención y vigilancia de las actividades y procedimientos de las dependencias.

3. Ejercer vigilancia en las acciones que se realizan en cada una de las dependencias

asignadas y en su caso coadyuvar para el buen logro de las mismas atendiendo a los

procedimientos y la observancia de la normatividad aplicable a las dependencias.

4. Establecer los sistemas, métodos y procedimientos más adecuados para realizar las

labores de inspección, vigilancia, supervisión, fiscalización e investigación.

5. Establecer una adecuada comunicación con el personal de la Dirección con el

propósito de mantener criterios uniformes en la interpretación de procedimientos

necesarios para ejercer las funciones inherentes de la misma.

6. El procedimiento para el caso de las supervisiones y auditorías, se apegará a los

establecidos en este manual y en el acuerdo por el que se aprueba la utilización y

aplicación de la Guía General de Auditoría para los Órganos de Control del

Ayuntamiento de Cuernavaca y sus anexos.

AYUNTAMIENTO DE CUERNAVACA CONTRALORÍA MUNICIPAL

DIRECCIÓN DE AUDITORÍA PRESUPUESTAL Y ADMINISTRATIVA

REFERENCIA: PR-SA-DGIyDA-03 Y IT-SA-DGIyDA-02

Clave: DT-CM-DAPyA-III-II

Revisión: 0

Página 22 de 108

EXTERNAS PROCEDIMIENTO: Ejecución de Auditoría o Supervisión.

1. La Dirección de Auditoría Presupuestal y Administrativa, debe realizar la Auditoría, conforme a los períodos establecidos en el Programa Anual de Supervisión y de Auditoría, para determinar el grado de cumplimiento y apego a la normatividad en el ejercicio de los recursos, que les fueron asignados a las Dependencias, comunicando mediante oficio la Orden de Auditoría al Titular del Área auditada y elaborando el acta de inicio a la presentación.

2. Al inicio de la supervisión y para solventar las observaciones resultantes, la documentación

requerida debe ser solicitada por el Órgano Interno de Control a las unidades Administrativas, en original o copia certificada.

3. La Unidad Administrativa sujeta a revisión debe permitir al auditor presentarse al día siguiente de

la notificación del inicio de la revisión en el área, a efecto de iniciar los trabajos de la misma, asesorando al personal sobre la información requerida, con la intención de que al Órgano Interno de Control se remitan las documentales que realmente deban ser verificadas.

4. En caso de que acaezca la extinción del área que está siendo revisada, el Órgano Interno de

Control debe continuar con la revisión de forma paralela a los movimientos de transferencia y liquidación de los recursos humanos, materiales y financieros y de ser procedente, dar por terminados los trabajos de supervisión, presentando las denuncias a que haya lugar en contra de quienes resulten probables responsables de incumplir con las obligaciones a su cargo.

5. El auditor designado para ejecutar los trabajos de supervisión, debe tomar como base los

formatos que se anexan al presente manual en el procedimiento de Ejecución de Supervisión y Auditoría.

6. Si derivado de las auditorías y supervisiones se detectan irregularidades de control interno, que

a juicio del Órgano Interno de Control se les deba dar seguimiento hasta su total atención, éstas se deben dar a conocer mediante el oficio respectivo a la Unidad Administrativa responsable, posterior a la notificación del Informe Ejecutivo.

7. Todos los plazos que forman parte del procedimiento de auditoría o supervisión son

improrrogables. PROCEDIMIENTO: Entrega-Recepción

1. Al oficio de solicitud de intervención del Órgano Interno de Control, debe anexarse el documento que avale el movimiento del personal, motivo por el cual se está generando dicho acto administrativo y en caso de ser procedente, la designación hecha por el superior jerárquico para

AYUNTAMIENTO DE CUERNAVACA CONTRALORÍA MUNICIPAL

DIRECCIÓN DE AUDITORÍA PRESUPUESTAL Y ADMINISTRATIVA

REFERENCIA: PR-SA-DGIyDA-03 Y IT-SA-DGIyDA-02

Clave: DT-CM-DAPyA-III-II

Revisión: 0

Página 23 de 108

recibir la información y los recursos humanos, materiales y financieros del servidor público que entrega, o en su caso copia simple del nombramiento. 2. Tratándose de transferencia de recursos, entre Secretarías, Dependencias o Entidades, el Órgano Interno de Control debe participar en el acto de transferencia, apegando su actuación a la Ley de Entrega Recepción de la Administración Pública del Estado y Municipios de Morelos y siguiendo los procedimientos en ella establecidos.

PROCEDIMIENTO: Bajas Definitivas y por Transferencia de Bienes Muebles

1. El personal de la Dirección General, participará en las bajas por transferencia de bienes muebles previa designación que haga su superior jerárquico, atendiendo a la petición que realice con anticipación cada una de las áreas que requieren llevar a cabo el procedimiento de baja.

2. En el oficio mediante el cual se cita a la Contraloría Municipal para intervenir en las bajas por

transferencia, deberá anexar el formato de dicha transferencia con el visto bueno de la Secretaría de Administración, en caso de que omita adjuntar el formato referido, el personal del Órgano Interno de Control, deberá requerirlo.

3. El personal designado para intervenir en el acto, deberá verificar que la descripción de los

bienes en el formato aludido en el punto anterior, corresponda con los muebles físicamente presentados; así mismo, se cerciorará de que se encuentren presentes los representantes del área que entrega y de la que recibe.

4. En caso de que las bajas definitivas o de transferencia no se lleven a cabo, el personal

designado para intervenir en el acto, deberá dejar constancia a través de la elaboración de un acta circunstanciada, la cual deberá estar acompañada de copias de las identificaciones de los intervinientes y de dos testigos. PROCEDIMIENTO: Participación en el Levantamiento de Acta Administrativa.

1. El Órgano Interno de Control debe verificar que los citatorios, se realicen de forma personalizada por escrito y en papel oficial, debiendo el trabajador plasmar su nombre, firma, fecha y hora de recibido. 2. La intervención de los testigos en el levantamiento del Acta Administrativa a quienes les consten los hechos deben ser preferentemente compañeros de trabajo, los testigos de asistencia pueden ser cualquier persona. 3. El representante del Órgano Interno de Control debe recomendar en el supuesto de que alguno de los que intervengan en la firma del Acta no supiera firmar, plasme la huella dactilar del pulgar de la mano derecha o en su caso asistirse de una persona que firme a ruego y encargo.

AYUNTAMIENTO DE CUERNAVACA CONTRALORÍA MUNICIPAL

DIRECCIÓN DE AUDITORÍA PRESUPUESTAL Y ADMINISTRATIVA

REFERENCIA: PR-SA-DGIyDA-03 Y IT-SA-DGIyDA-02

Clave: DT-CM-DAPyA-III-II

Revisión: 0

Página 24 de 108

4. El personal designado por el Órgano Interno de Control debe verificar que se anexe copia fotostática de la identificación oficial de los participantes al momento de realizarse el Acta Administrativa. 5. En caso de que al trabajador no se le haya citado con un mínimo de 24 horas de anticipación y éste no se presentare se debe hacer constar la circunstancia por el personal designado del Órgano Interno de Control, recomendando se cite nuevamente al trabajador y se reprograme el acto.

PROCEDIMIENTO: Participación en Auditoría Externa.

1. Verificar que los trabajos de las Auditorías Externas se ejecuten en el periodo establecido en el

instrumento jurídico celebrado entre las partes. 2. Las observaciones determinadas por el Órgano Interno de Control, no deberán ser dadas a

conocer al Auditor Externo. 3. Las observaciones determinadas por el Auditor Externo, deberán ser presentadas y comentadas

invariablemente con la Dirección General Supervisión y Auditoría y con la Dirección responsable de su seguimiento para su Visto Bueno, antes de darlas a conocer a la Dependencia auditada de manera oficial.

4. Los trabajos de Auditoría deberán ser realizados por el Despacho Externo con apego a las

Normas y Procedimientos de Auditoría Pública y las Normas de Auditoría Generalmente aceptadas.

5. Tratándose de recomendaciones correctivas, la observación no se considerara solventada,

cuando a pesar de que se haya atendido la recomendación, se advierta que la acción u omisión que motivó la conducta constituye una irregularidad administrativa que debe ser sancionada en términos de la Ley Estatal de Responsabilidades de los Servidores Públicos del Estado de Morelos.

6. En caso de requerir una ampliación del plazo de ejecución de Auditoría, deberá solicitarse,

mediante oficio a la Contraloría Municipal, quién determinará si procede.

PROCEDIMIENTO: Auditoría Directa o Conjunta a Programas Federales. 1. El Órgano Interno de Control debe realizar la Auditoría Directa o Conjunta a programas que se realicen con recursos federales, conforme a los periodos que indique el Programa Anual de Trabajo concertado con la Secretaría de la Función Pública y el Programa Anual de Control y de Auditoría, para determinar el grado de cumplimiento y apego a la normatividad en el ejercicio de los recursos, informando a las instancias ejecutoras del inicio mediante Orden de Auditoría, apegándose a los procedimientos establecidos por la Secretaría de la Función Pública, al Reglamento Interior de la Contraloría Municipal y a la Legislación correspondiente.

AYUNTAMIENTO DE CUERNAVACA CONTRALORÍA MUNICIPAL

DIRECCIÓN DE AUDITORÍA PRESUPUESTAL Y ADMINISTRATIVA

REFERENCIA: PR-SA-DGIyDA-03 Y IT-SA-DGIyDA-02

Clave: PR-CM-DAPyA-01

Revisión: 0

Página 25 de 108

X. PROCEDIMIENTOS

ESTRUCTURA DEL PROCEDIMIENTO ELABORACIÓN DEL PROGRA MA ANUAL DE SUPERVISIÓN Y DE AUDITORÍA

1.- Propósito:

El procedimiento para la elaboración del Programa Anual de Supervisión y de Auditoría, tiene como fin planear, programar, organizar y coordinar el sistema de control gubernamental, con la finalidad de vigilar, fiscalizar y controlar, los ingresos, gastos, recursos y obligaciones de la Administración Pública Estatal y su sector auxiliar.

2.- Alcance:

Este procedimiento aplica a todas las áreas Administrativas del Municipio de Cuernavaca, Morelos y a la Contraloría Municipal

3.-Referencias:

Constitución Política de los Estados Unidos Mexicanos. Constitución Política del Estado Libre y Soberano de Morelos. Ley Orgánica Municipal del Estado de Morelos. Ley General de Contabilidad Gubernamental. Ley Estatal de Responsabilidades de los Servidores Públicos. Ley de Presupuesto, Contabilidad y Gasto Público del Estado de Morelos. Ley General de Bienes del Estado de Morelos. Reglamento de Gobierno y de la Administración Pública Municipal de Cuernavaca, Morelos. Programa Anual de Supervisión y Auditoría. Acuerdo por el que aprueba la utilización y aplicación de la Guía General de Auditoría para los Órganos de Control del Ayuntamiento de Cuernavaca y sus anexos. Reglas de Operación.

4.-Responsabilidades: Es responsabilidad del personal técnico y de apoyo de la Dirección de Auditoría Presupuestal y Administrativa de la Contraloría Municipal, apegarse a lo establecido en este procedimiento.

Es responsabilidad de el/la Director/a de Auditoría Presupuestal y Administrativa, elaborar y mantener actualizado este procedimiento.

Es responsabilidad de el/la Director/a de Auditoría Presupuestal y Administrativa, ejecutar este procedimiento.

Es responsabilidad de el/la Director/a de Auditoría Presupuestal y Administrativa revisar y vigilar el cumplimiento de este procedimiento.

Es responsabilidad de el/la Contralor/a Municipal, autorizar este procedimiento.

AYUNTAMIENTO DE CUERNAVACA CONTRALORÍA MUNICIPAL

DIRECCIÓN DE AUDITORÍA PRESUPUESTAL Y ADMINISTRATIVA

REFERENCIA: PR-SA-DGIyDA-03 Y IT-SA-DGIyDA-02

Clave: PR-CM-DAPyA-01

Revisión: 0

Página 26 de 108

5.-Definiciones:

Revisión: Procedimiento administrativo que, mediante la aplicación de técnicas y procedimientos de auditoría, consiste en el examen, análisis y evaluación de las funciones de las Secretarías de Despacho, Dependencias y Entidades de la Administración Pública Municipal, encaminado al mejoramiento de las funciones para incrementar la efectividad y eficiencia de la gestión y las operaciones; determinar la incidencia de irregularidades; verificar el cumplimiento de leyes, reglamentos, normas y políticas; así como promover una adecuada cultura de control interno, con la finalidad de asegurar el cumplimiento de las metas y objetivos institucionales. Supervisión: Acción de someter a examen y revisión las diferentes obras y acciones realizadas por las áreas a supervisar, con la finalidad de asegurar su estricto apego a los ordenamientos jurídicos aplicables. Auditoría: Examen objetivo, sistemático y evaluatorio de las operaciones financieras y administrativas realizadas; de los sistemas y procedimientos implantados; de la estructura orgánica de la operación; y de los objetivos, planes y metas alcanzados por las dependencias y entidades de la Administración Pública Municipal, con el propósito de determinar el grado de economía, eficacia, eficiencia, efectividad, imparcialidad, honestidad y apego a la normatividad con que se han administrado los recursos públicos que les fueron suministrados; así como la calidad y eficiencia con que prestan sus servicios a la ciudadanía. Auditoría Externa: Es la auditoría practicada por Auditores Externos que son designados por el/la Contralor/a Municipal, a las dependencias y entidades de la Administración Pública Municipal. Auditoría Interna : Es la que realiza la Contraloría Municipal, a través de los Auditores Públicos adscritos a la propia Dependencia y de acuerdo al Programa Anual de Supervisión y de Auditoría. Auditoría Pública : Mecanismo cuyo objetivo es revisar y corregir debilidades de Control Interno, promoviendo actividades de mejora, a efecto de verificar la legitimidad de controles y el grado en que estos coadyuvan al desarrollo Eficiente y Ético de las operaciones. Programa Anual de Supervisión y de Auditoría :

AYUNTAMIENTO DE CUERNAVACA CONTRALORÍA MUNICIPAL

DIRECCIÓN DE AUDITORÍA PRESUPUESTAL Y ADMINISTRATIVA

REFERENCIA: PR-SA-DGIyDA-03 Y IT-SA-DGIyDA-02

Clave: PR-CM-DAPyA-01

Revisión: 0

Página 27 de 108

Documento previo y autorizado por el/la Contralor/a Municipal, que plasma de forma anticipada y calendarizada las actividades que llevaran a cabo las Direcciones adscritas a la Dirección General de Supervisión y Auditoría.

6.- Método de Trabajo: 6.1 Diagrama de Flujo. 6.2 Descripción de Actividades. 6.3 Registro de Calidad y Anexos.

AYUNTAMIENTO DE CUERNAVACA CONTRALORÍA MUNICIPAL

DIRECCIÓN DE AUDITORÍA PRESUPUESTAL Y ADMINISTRATIVA

REFERENCIA: PR-SA-DGIyDA-03 Y IT-SA-DGIyDA-02

Clave: PR-CM-DAPyA-01

Revisión: 0

Página 28 de 108

DIAGRAMA DE FLUJO DEL PROCEDIMIENTO ELABORACIÓN DEL PROGRAMA ANUAL DE

SUPERVISIÓN Y DE AUDITORÍA

Programa Anual de Supervisión y de Auditoría

FO-DGSA-SAOP-01

Programa Anual de Supervisión y de Auditoría

FO-DGSA-SAOP-01

Programa Anual de Supervisión y de Auditoría

FO-DGSA-SAOP-01

Programa Anual de Supervisión y de Auditoría

FO-DGSA-SAOP-01

DIRECTOR GENERAL

TIEMPO PARA REALIZAR LA ACTIVIDAD

2 días Actividad

1

1 hora Actividad

2

1 hora Actividad

3

½ hora Actividad

4

INICIO

3

SI

¿Se autoriza? NO

Turnar a el/la Contralor/a Municipal para su Visto Bueno.

2

Recibir copia del Programa Anual de Supervisión y de Auditoría debidamente autorizado para su ejecución.

5

FIN

Recibir Programa Anual de Supervisión y de Auditoría y realizar correcciones.

4

DIRECTOR

Elaborar el Programa Anual de Supervisión y de Auditoría, y verificarlo con el Director General de Supervisión y Auditoría 1

1 hora Actividad

5

AYUNTAMIENTO DE CUERNAVACA CONTRALORÍA MUNICIPAL

DIRECCIÓN DE AUDITORÍA PRESUPUESTAL Y ADMINISTRATIVA

REFERENCIA: PR-SA-DGIyDA-03 Y IT-SA-DGIyDA-02

Clave: PR-CM-DAPyA-01

Revisión: 0

Página 29 de 108

DESCRIPCIÓN DE ACTIVIDADES DEL PROCEDIMIENTO DE ELA BORACIÓN DEL PROGRAMA

ANUAL DE SUPERVISIÓN Y DE AUDITORÍA

Paso Responsable Actividad Documento De Trabajo

(clave)

1 Director/a de Auditoría

Presupuestal y Administrativa

Elabora el Programa Anual de Supervisión y de Auditoría, (recibir oficio de solicitud de auditoría ordenada por superioridad)

Programa Anual de Supervisión y

de Auditoría (FO-DGSA-SAOP -01)

2

Director/a General de Supervisión y

Auditoría DGSyA

Turna a el/la Contralor/a Municipal para su Visto Bueno

Programa Anual de Supervisión y

de Auditoría (FO-DGSA-SAOP -01)

3 DGSyA Se autorizó? No, continúa en la actividad 4 Sí, continúa en la actividad 5

4 Director/a de Auditoría

Presupuestal y Administrativa

Recibe Programa Anual de Supervisión y de Auditoría y realiza correcciones

Programa Anual de Supervisión y

de Auditoría (FO-DGSA-SAOP -01)

5 DGSyA Recibe copia del Programa Anual de Supervisión y de Auditoría debidamente autorizado para su ejecución.

Programa Anual de Supervisión y

de Auditoría (FO-DGSA-SAOP -01)

AYUNTAMIENTO DE CUERNAVACA CONTRALORÍA MUNICIPAL

DIRECCIÓN DE AUDITORÍA PRESUPUESTAL Y ADMINISTRATIVA

REFERENCIA: PR-SA-DGIyDA-03 Y IT-SA-DGIyDA-02

Clave: PR-CM-DAPyA-01

Revisión: 0

Página 30 de 108

REGISTRO DE CALIDAD

No Documentos (Clave) Responsabilidad de su Custodia

Tiempo de retención

1 Programa Anual de Supervisión y de Auditoría

(FO-DGSA-SAOP -01)

Director/a de Auditoría Presupuestal y Administrativa

1 año

ANEXOS

Anexo

No Documento Clave

1 Programa Anual de Supervisión y de Auditoría

(FO-DGSA-SAOP-01)

AYUNTAMIENTO DE CUERNAVACA CONTRALORÍA MUNICIPAL

DIRECCIÓN DE AUDITORÍA PRESUPUESTAL Y ADMINISTRATIVA

REFERENCIA: PR-SA-DGIyDA-03 Y IT-SA-DGIyDA-02

Clave: PR-CM-DAPyA-02

Revisión: 0

Página 31 de 108

ESTRUCTURA DEL PROCEDIMIENTO EJECUCIÓN DE AUDITORÍA O SUPERVISIÓN

1.- Propósito:

Vigilar la aplicación adecuada de los recursos humanos, materiales y financieros asignados asegurando el cumplimiento de las metas y objetivos institucionales

2.- Alcance:

Este procedimiento aplica a todas las áreas Administrativas del Municipio de Cuernavaca, Morelos y a la Contraloría Municipal.

3.-Referencias :

Constitución Política de los Estados Unidos Mexicanos. Constitución Política del Estado Libre y Soberano de Morelos. Ley Orgánica Municipal del Estado de Morelos. Ley General de Contabilidad Gubernamental. Ley de Estatal de Responsabilidades de los Servidores Públicos. Ley de Presupuesto, Contabilidad y Gasto Público del Estado de Morelos. Acuerdo por el que se aprueba la utilización y aplicación de la Guía General de Auditoría para los Órganos de Control del Ayuntamiento de Cuernavaca y sus anexos. Reglamento de Gobierno y de la Administración Pública Municipal de Cuernavaca, Morelos. Programa Anual de Supervisión y de Auditoría. Reglas de Operación.

4.-Responsabilidades:

Es responsabilidad del personal técnico y de apoyo de la Dirección de Auditoría Presupuestal y Administrativa de la Contraloría Municipal, apegarse a lo establecido en este procedimiento.

Es responsabilidad de el/la Director/a de Auditoría Presupuestal y Administrativa, elaborar y mantener actualizado este procedimiento.

Es responsabilidad de el/la Director/a de Auditoría Presupuestal y Administrativa, ejecutar este procedimiento.

Es responsabilidad de el/la Director/a de Auditoría Presupuestal y Administrativa revisar y vigilar el cumplimiento de este procedimiento. Es responsabilidad de el/la Contralor/a Municipal, autorizar éste procedimiento.

5.-Definiciones:

Auditor: Persona encargada de realizar el examen objetivo, sistemático y evaluatorio de las

operaciones financieras y administrativas realizadas; de los sistemas y procedimientos implantados; de la estructura orgánica en operación; y los objetivos, planes, programas y

AYUNTAMIENTO DE CUERNAVACA CONTRALORÍA MUNICIPAL

DIRECCIÓN DE AUDITORÍA PRESUPUESTAL Y ADMINISTRATIVA

REFERENCIA: PR-SA-DGIyDA-03 Y IT-SA-DGIyDA-02

Clave: PR-CM-DAPyA-02

Revisión: 0

Página 32 de 108

metas alcanzados por las áreas a revisar, con la intención de determinar el apego a la normatividad, la mejora de las funciones y la incidencia de irregularidades. Cédula Analítica: Describe un procedimiento de auditoría desarrollado o aplicado sobre aquellas partidas que han sido seleccionadas para su revisión y análisis, mostrando la razonabilidad o irregularidad mediante su contenido, así como las marcas y notas explicativas de auditoría. Cédula Sumaria: Contiene los datos en forma global o general de las cifras, procedimientos, conclusiones o las observaciones determinadas, correspondientes a un grupo de conceptos o cifras homogéneos cuyo análisis se encuentra en otras cédulas. Documental de solventación: Conjunto de documentos y argumentos presentados por el Titular o ex-Titular del Área revisada remite al Órgano Interno de Control, pretendiendo solventar con esto las acciones determinadas en la revisión realizada. Informe Ejecutivo de Revisión: Es un documento mediante el cual se oficializa el envío del Informe de Resultados al Titular de la Secretaría, Dependencia o Entidad revisada.

Programa Anual de Supervisión y de Auditoría: Es un documento autorizado que contiene de forma anticipada y calendarizada las Revisiones a practicarse en el período de un año, por el Órgano Interno de Control.

Papeles de Trabajo: Son el conjunto de cédulas analíticas y sumarias, así como documentos que contienen la información obtenida por el auditor en su revisión, con los cuales sustenta y apoya las observaciones, recomendaciones, opiniones y conclusiones contenidas en el informe correspondiente, dichos documentos son marcados por el Auditor, conforme a la Cédula de Marcas de Revisión.

6.- Método de Trabajo: 6.1 Diagrama de Flujo. 6.2 Descripción de Actividades. 6.3 Registro de Calidad y Anexos.

AYUNTAMIENTO DE CUERNAVACA CONTRALORÍA MUNICIPAL

DIRECCIÓN DE AUDITORÍA PRESUPUESTAL Y ADMINISTRATIVA

REFERENCIA: PR-SA-DGIyDA-03 Y IT-SA-DGIyDA-02

Clave: PR-CM-DAPyA-02

Revisión: 0

Página 33 de 108

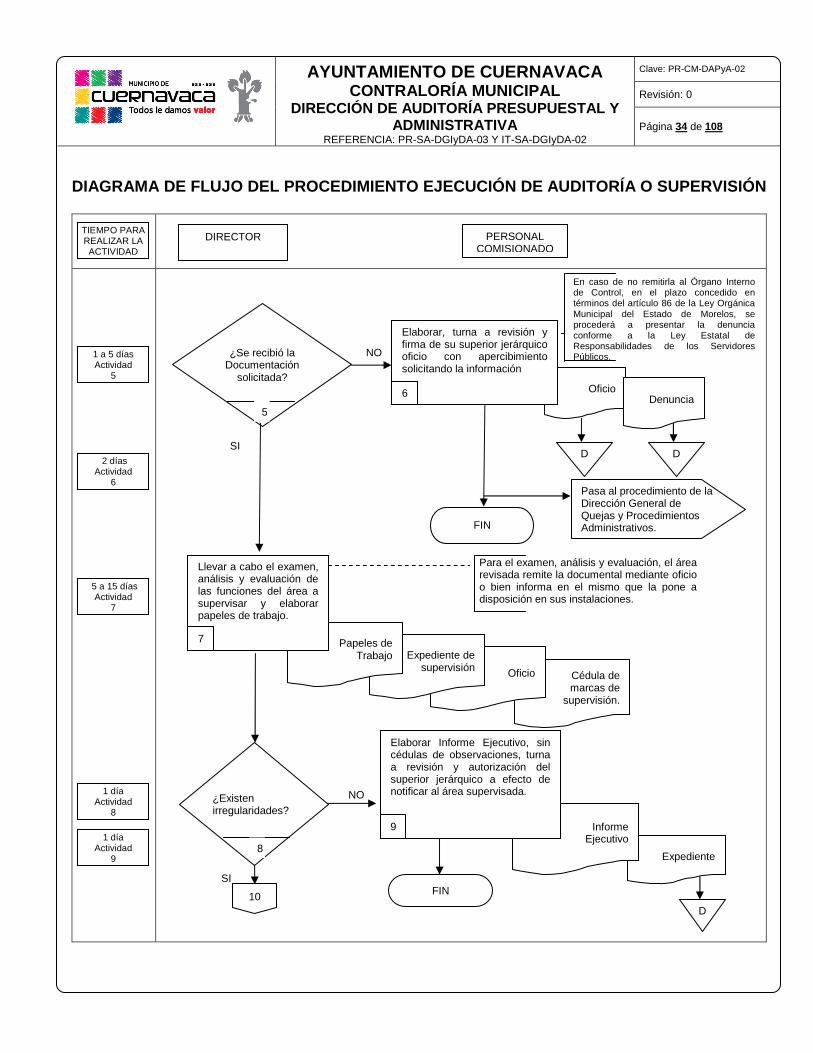

Expediente de Supervisión

Cronograma de actividades a

desarrollar (FO-DGSyA-02)

DIAGRAMA DE FLUJO DEL PROCEDIMIENTO EJECUCIÓN DE AU DITORÍA O SUPERVISIÓN

.

DIRECTOR TIEMPO PARA REALIZAR LA ACTIVIDAD

1 día Actividad

1

1día Actividad

2

1 a 4 días Actividad

3

1 día Actividad

4

D

INICIO

Cuando se trate de ex servidores públicos se tendrá por hecha la notificación una vez que conste el nombre y firma de los mismos en el documento respectivo. Para el caso de negativa a firmar o no se encontrase, se aplicará de manera supletoria en lo conducente lo dispuesto en el Código Procesal Civil para el Estado Libre y Soberano de Morelos. En el caso de Auditoría se elabora acta de inicio de Auditoría

Oficio de Inicio

FO- DGSA-SAOP-03

Elaborar oficio de inicio y notificar Inicio de auditoría o supervisión, al titular del área a revisar.

4

Orden de Inicio

Programa Anual de Supervisión y de

Auditoría

Recibir Programa Anual de Supervisión y de Auditoría u orden de inicio del Contralor Municipal 1

Hacer de conocimiento de los Jefes de Departamento el Programa Anual de Supervisión y de Auditoría a practicar. 2

5

FO-DGSA-SAOP-02

Carta Planeación FO-DGSA-SAOP-01

PERSONAL COMISIONADO

Elaborar Carta Planeación, y Cronograma de actividades a desarrollar y abre el expediente.

3

AYUNTAMIENTO DE CUERNAVACA CONTRALORÍA MUNICIPAL

DIRECCIÓN DE AUDITORÍA PRESUPUESTAL Y ADMINISTRATIVA

REFERENCIA: PR-SA-DGIyDA-03 Y IT-SA-DGIyDA-02

Clave: PR-CM-DAPyA-02

Revisión: 0

Página 34 de 108

Denuncia

DIAGRAMA DE FLUJO DEL PROCEDIMIENTO EJECUCIÓN DE AUDITORÍA O SUPERVISIÓN

TIEMPO PARA REALIZAR LA ACTIVIDAD

DIRECTOR

1 a 5 días Actividad

5

Oficio

NO

SI

En caso de no remitirla al Órgano Interno de Control, en el plazo concedido en términos del artículo 86 de la Ley Orgánica Municipal del Estado de Morelos, se procederá a presentar la denuncia conforme a la Ley Estatal de Responsabilidades de los Servidores Públicos.

FIN

Pasa al procedimiento de la Dirección General de Quejas y Procedimientos Administrativos.

¿Se recibió la Documentación

solicitada?

D D

Elaborar, turna a revisión y firma de su superior jerárquico oficio con apercibimiento solicitando la información

Denuncia 5

10

Cédula de marcas de

supervisión.

Oficio

Expediente de supervisión

Papeles de Trabajo

7

Llevar a cabo el examen, análisis y evaluación de las funciones del área a supervisar y elaborar papeles de trabajo.

NO

SI FIN

Expediente

D

¿Existen irregularidades?

Para el examen, análisis y evaluación, el área revisada remite la documental mediante oficio o bien informa en el mismo que la pone a disposición en sus instalaciones.

8

Informe Ejecutivo

Elaborar Informe Ejecutivo, sin cédulas de observaciones, turna a revisión y autorización del superior jerárquico a efecto de notificar al área supervisada.

7

9

2 días Actividad

6

1 día Actividad

8

6

5 a 15 días Actividad

7

1 día Actividad

9

PERSONAL COMISIONADO

AYUNTAMIENTO DE CUERNAVACA CONTRALORÍA MUNICIPAL

DIRECCIÓN DE AUDITORÍA PRESUPUESTAL Y ADMINISTRATIVA

REFERENCIA: PR-SA-DGIyDA-03 Y IT-SA-DGIyDA-02

Clave: PR-CM-DAPyA-02

Revisión: 0

Página 35 de 108

DIAGRAMA DE FLUJO DEL PROCEDIMIENTO EJECUCIÓN DE AUDITORÍA O SUPERVISIÓN

TIEMPO PARA REALIZAR LA ACTIVIDAD

DIRECTOR

Cédulas de Observaciones

FO-DGSA-SAOP-07

Expediente

Informe

FO-DGSA-SAOP-06

Las observaciones son resultado de falta de apego a las Leyes, Reglamentos, Manuales, Procedimientos, etc. aplicables al área revisada. Una vez dadas a conocer se otorgan 5 días hábiles para emitir las aclaraciones pertinentes, recabando la firma del titular del área o del designado para atender la supervisión y proceder a integrarlas al Expediente de Supervisión.

NO

SI

Expediente

Cédulas de

observaciones preliminares

FO-DGSA-SAOP-05

Oficio de las Cédulas de Observaciones

Preliminares. FO-DGSA-SAOP-04

Elaborar oficio y Cédulas de Observaciones Preliminares y comentar con el titular del área revisada, previa verificación y autorización del Superior Jerárquico.

10

11

¿Se atendieron las recomendaciones

señaladas?

Elaborar el Informe Ejecutivo sin observaciones.

12

FO-DGSA-SAOP-06

Elaborar Informe Ejecutivo y Cédulas de Observaciones, comentar con el Superior Jerárquico y notifica al área revisada.

La revisión es con base en la retroalimentación, calidad del trabajo desarrollado y vigilancia del adecuado soporte legal de las observaciones efectuadas. Se otorgan hasta 15 días hábiles contados a partir del día hábil siguiente a la fecha de notificación para recibir la información de solventación.

13

Expediente

FO-DGSA-SAOP-06

15 T

FO-DGSA-SAOP-07

Integrar al Expediente de Revisión las Cédulas de Observaciones, que en su caso procedan y copia del Informe Ejecutivo

14

1 a 3 días Actividad

10

1 a 3 días Actividad

11

11 3 horas

Actividad 12

3 horas Actividad

13

2 horas Actividad

14

PERSONAL COMISIONADO

AYUNTAMIENTO DE CUERNAVACA CONTRALORÍA MUNICIPAL

DIRECCIÓN DE AUDITORÍA PRESUPUESTAL Y ADMINISTRATIVA

REFERENCIA: PR-SA-DGIyDA-03 Y IT-SA-DGIyDA-02

Clave: PR-CM-DAPyA-02

Revisión: 0

Página 36 de 108

DIAGRAMA DE FLUJO DEL PROCEDIMIENTO EJECUCIÓN DE AUDITORÍA O SUPERVISIÓN

TIEMPO PARA REALIZAR LA ACTIVIDAD

DIRECTOR

1 a 5 días Actividad

15

1 a 3 días Actividad

16

1 día Actividad

17

1 día Actividad

18

PERSONAL COMISIONADO

Expediente de Supervisión

NO

SI

¿Solventaron las

Observaciones?

16

FIN

FO-DGSA-SAOP-08

Documental de Solventación

Oficio

D

Oficio

FO-DGSA-SAOP-08

FO-DGSA-SAOP-09

Dar a conocer observaciones solventadas e integrar oficio y cédulas de seguimiento al expediente y archivar 18

FIN

D

D

Podrá solicitar mediante oficio la documental de solventación complementaria siempre y cuando se encuentre dentro de los 15 días hábiles.

Pasa al procedimiento de la Dirección General de Responsabilidades y Sanciones Administrativas

Recibir mediante oficio y analizar la documental de solventación del Área revisada y elabora cédulas de seguimiento. 15

Dar a conocer mediante oficio al responsable del Área revisada que no se subsanaron las observaciones en el plazo establecido y se procede conforme al artículo 86 de la Ley Orgánica Municipal del Estado de Morelos.

17

AYUNTAMIENTO DE CUERNAVACA CONTRALORÍA MUNICIPAL

DIRECCIÓN DE AUDITORÍA PRESUPUESTAL Y ADMINISTRATIVA

REFERENCIA: PR-SA-DGIyDA-03 Y IT-SA-DGIyDA-02

Clave: PR-CM-DAPyA-02

Revisión: 0

Página 37 de 108

DESCRIPCIÓN DE ACTIVIDADES DEL PROCEDIMIENTO DE EJE CUCIÓN DE AUDITORÍA O SUPERVISIÓN

Paso Responsable Actividad Documento De Trabajo

(clave)

1

Director/a de Auditoría

Presupuestal y Administrativa

(DAPyA)

Recibe Programa Anual de Supervisión y de Auditoría de la Contraloría Municipal u orden de Supervisión o Auditoría solicitada de manera extraordinaria de la Contralor/a Municipal

Programa Anual de Supervisión y de

Auditoría

2 DAPyA

Hace del conocimiento de los Jefes de Departamento del Programa Anual de Supervisión y de Auditoría a practicar.

Orden de Supervisión o de Auditoría

3

Personal Comisionado

(PC)

Elabora Carta Planeación, y Cronograma de actividades a desarrollar y abre el expediente.

Carta de Planeación (FO-DGSA-SAOP-01)

Cronograma de Actividades a

desarrollar (FO-DGSA-SAOP-02)

Expediente

4 DAPyA

Elabora Oficio de Inicio y notifica al titular del área a revisar para dar inicio a esta. NOTA: Cuando se trate de ex servidores públicos se tendrá por hecha la notificación una vez que conste el nombre y firma de los mismos en el documento respectivo. Para el caso de negativa a firmar o no se encontrase, se aplicará de manera supletoria en lo conducente, lo dispuesto en el Código Procesal Civil para el Estado Libre y Soberano de Morelos.

Oficio de Inicio (FO-DGSA-SAOP-03)

5 DAPyA

¿Se recibió la documentación solicitada? No, se pasa a la actividad 6. Si, se pasa a la actividad 7.

AYUNTAMIENTO DE CUERNAVACA CONTRALORÍA MUNICIPAL

DIRECCIÓN DE AUDITORÍA PRESUPUESTAL Y ADMINISTRATIVA

REFERENCIA: PR-SA-DGIyDA-03 Y IT-SA-DGIyDA-02

Clave: PR-CM-DAPyA-02

Revisión: 0

Página 38 de 108

DESCRIPCIÓN DE ACTIVIDADES DEL PROCEDIMIENTO DE EJE CUCIÓN DE AUDITORÍA O SUPERVISIÓN

Paso Responsable Actividad Documento De Trabajo

(clave)

6 DAPyA

Elabora, turna a revisión y firma de su superior jerárquico oficio con apercibimiento solicitando la información. NOTA: En caso de no remitirla al Órgano Interno de Control, en el plazo concedido en términos del artículo 86 de la Ley Orgánica Municipal del Estado de Morelos, se procederá a presentar la denuncia conforme a la Ley Estatal de Responsabilidades de los Servidores Públicos. Con esta actividad concluye el procedimiento.

Oficio

Denuncia

7 PC

Lleva a cabo el examen, análisis y evaluación de las funciones del área a revisar, elabora los papeles de trabajo e integra al expediente de revisión. NOTA: Para el examen, análisis y evaluación, el área revisada remite la documental mediante oficio o bien informa en el mismo que la pone a disposición en sus instalaciones. Los papeles de trabajo son marcados por el Jefe de Departamento, conforme a la Cédula de Marcas.

Papeles de trabajo

Expediente

Oficio

Cédula de Marcas de

Revisión (FO-DGSA-SAOP-10)

8 PC

¿Existen irregularidades? No, se pasa a la actividad 9. Si, se pasa a la actividad 10.

9 PC

Elabora Informe Ejecutivo, sin cédulas de observaciones, turna a revisión y autorización del superior jerárquico a efecto de notificarlo al área revisada. NOTA: Una vez notificado el Informe Ejecutivo el acuse se integra al Expediente. Con esta actividad concluye el procedimiento.

Informe Ejecutivo (FO-DGSA-SAOP-06)

Expediente

AYUNTAMIENTO DE CUERNAVACA CONTRALORÍA MUNICIPAL

DIRECCIÓN DE AUDITORÍA PRESUPUESTAL Y ADMINISTRATIVA

REFERENCIA: PR-SA-DGIyDA-03 Y IT-SA-DGIyDA-02

Clave: PR-CM-DAPyA-02

Revisión: 0

Página 39 de 108

DESCRIPCIÓN DE ACTIVIDADES DEL PROCEDIMIENTO DE EJE CUCIÓN DE AUDITORÍA O SUPERVISIÓN

Paso Responsable Actividad Documento De Trabajo

(clave)

10 PC

Elabora oficio y Cédulas de Observaciones Preliminares y se dan a conocer al titular del área revisada, previa verificación y autorización del superior jerárquico. NOTAS: Las observaciones son resultado de falta de apego a las Leyes, Reglamentos, Manuales, Procedimientos, etc. aplicables al área revisada. Una vez dadas a conocer se otorgan 5 días hábiles para emitir las aclaraciones pertinentes, recabando la firma del titular del área o del designado para atender la revisión y procede a integrarlas al Expediente.

Oficio de las Cédulas de Observaciones

Preliminares (FO-DGSA-SAOP-04)

Cédulas de Observaciones Preliminares

(FO-DGSA-SAOP-05)

Expediente

11 PC

¿Se atendieron las recomendaciones señaladas en las Cédulas de Observaciones Preliminares? Si, se pasa a la actividad 12 No, se pasa a la actividad 13

12 PC

Elabora el Informe Ejecutivo sin observaciones, integrándose el mismo al Expediente. Con esta actividad se da fin al Procedimiento.

Informe Ejecutivo (FO-DGSA-SAOP-06)

Expediente

13 PC

Elabora Informe Ejecutivo y Cédulas de Observaciones, comenta con el superior jerárquico y notifica al área revisada. NOTA: La supervisión es con base en la retroalimentación, calidad del trabajo desarrollado y vigilancia del adecuado soporte legal de las observaciones efectuadas. Se otorgan hasta 15 días hábiles contados a partir del día hábil siguiente a la fecha de notificación para recibir la información de solventación.

Informe Ejecutivo (FO-DGSA-SAOP-06)

Cédulas de Observaciones

(FO-DGSA-SAOP-07)

14 PC

Integra al Expediente las Cédulas de Observaciones y copia del Informe Ejecutivo.

(FO-DGSA-SAOP-06)

(FO-DGSA-SAOP-07)

Expediente

AYUNTAMIENTO DE CUERNAVACA CONTRALORÍA MUNICIPAL

DIRECCIÓN DE AUDITORÍA PRESUPUESTAL Y ADMINISTRATIVA

REFERENCIA: PR-SA-DGIyDA-03 Y IT-SA-DGIyDA-02

Clave: PR-CM-DAPyA-02

Revisión: 0

Página 40 de 108

DESCRIPCIÓN DE ACTIVIDADES DEL PROCEDIMIENTO DE EJE CUCIÓN DE AUDITORÍA O SUPERVISIÓN

Paso Responsable Actividad Documento De Trabajo

(clave)

15 PC

Recibe mediante oficio y analiza la documental de solventación del área revisada y elabora cédulas de seguimiento

Oficio

Documental de solventación

Cédulas de Seguimiento

(FO-DGSA-SAOP-08)

16 PC

¿Solventan las observaciones? No, pasa a la actividad 17 Si, pasa a la actividad 18

17 DAPyA

Da a conocer mediante oficio, al responsable del área revisada que no se subsanaron las observaciones en el plazo establecido y se procede conforme al artículo 86 de la Ley Orgánica Municipal del Estado de Morelos. NOTA: Podrá solicitar mediante oficio la documental de solventación complementaria siempre y cuando se encuentre dentro de los 15 días hábiles.

Oficio

18 DAPyA

Da a conocer al área revisada mediante Oficio de Conclusión las observaciones solventadas y turna acuse de dicho oficio y cédulas de seguimiento para su archivo en el Expediente. Con esta actividad concluye el procedimiento.

Oficio de Conclusión (FO-DGSA-SAOP-09)

(FO-DGSA-SAOP-08)

Expediente

AYUNTAMIENTO DE CUERNAVACA CONTRALORÍA MUNICIPAL

DIRECCIÓN DE AUDITORÍA PRESUPUESTAL Y ADMINISTRATIVA

REFERENCIA: PR-SA-DGIyDA-03 Y IT-SA-DGIyDA-02

Clave: PR-CM-DAPyA-02

Revisión: 0

Página 41 de 108

REGISTRO DE CALIDAD

No Documentos (Clave) Responsabilidad de su Custodia

Tiempo de retención

1 Carta de Planeación

(FO-DGSA-SAOP-01) Director/a de Auditoría Presupuestal y Administrativa

3 años

2 Cronograma de Actividades

a desarrollar (FO-DGSA-SAOP-02)

Director/a de Auditoría Presupuestal y Administrativa

3 años

3 Oficio de Inicio (FO-DGSA-SAOP-03)

Director/a de Auditoría Presupuestal y Administrativa

3 años

4 Oficio de las Cédulas de

Observaciones Preliminares (FO-DGSA-SAOP-04)

Director/a de Auditoría Presupuestal y Administrativa

3 años

5 Cédulas de Observaciones

Preliminares (FO-DGSA-SAOP-05)

Director/a de Auditoría Presupuestal y Administrativa

3 años

6 Informe Ejecutivo

(FO-DGSA-SAOP-06) Director/a de Auditoría Presupuestal y Administrativa 3 años

7 Cédulas de Observaciones

(FO-DGSA-SAOP-07) Director/a de Auditoría Presupuestal y Administrativa

3 años

8 Cédulas de Seguimiento

(FO-DGSA-SAOP-08) Director/a de Auditoría Presupuestal y Administrativa

3 años

9 Oficio de Conclusión

(FO-DGSA-SAOP-09) Director/a de Auditoría Presupuestal y Administrativa

3 años

10 Cédula de Marcas de

Revisión (FO-DGSA-SAOP -10)

Director/a de Auditoría Presupuestal y Administrativa

3 años

ANEXOS

Anexo

No Documento Clave

1 2 3 4 5 6 7 8 9

10

Carta de Planeación

Cronograma de Actividades a Desarrollar Oficio de Inicio

Oficio de las Cédulas de Observaciones Preliminares Cédulas de Observaciones Preliminares

Informe Ejecutivo Cedulas de Observaciones

Cédula de Seguimiento Oficio de Conclusión

Cédula de Marcas de Revisión

FO-DGSA-SAOP-01 FO-DGSA-SAOP-02 FO-DGSA-SAOP-03 FO-DGSA-SAOP-04 FO-DGSA-SAOP-05 FO-DGSA-SAOP-06 FO-DGSA-SAOP-07 FO-DGSA-SAOP-08 FO-DGSA-SAOP-09 FO-DGSA-SAOP-10

AYUNTAMIENTO DE CUERNAVACA CONTRALORÍA MUNICIPAL

DIRECCIÓN DE AUDITORÍA PRESUPUESTAL Y ADMINISTRATIVA

REFERENCIA: PR-SA-DGIyDA-03 Y IT-SA-DGIyDA-02

Clave: PR-CM-DAPyA-03

Revisión: 0

Página 42 de 108

ESTRUCTURA DEL PROCEDIMIENTO DE ARQUEO DE FONDO REV OLVENTE

1.- Propósito:

Evaluar el cumplimiento de las disposiciones contenidas en los lineamientos de racionalidad, austeridad, disciplina y control presupuestal, emitidos por la Tesorería Municipal así como de las Normas y Procedimientos para el funcionamiento del fondo fijo, otros gastos y trasferencias.

2.- Alcance:

Aplica a todas las Dependencias del Ayuntamiento de Cuernavaca.

3.-Referencias :

Este Procedimiento está basado en las Normas, Reglamentos y Políticas emitidas por la Tesorería Municipal, así como por la Contraloría Municipal.

4.-Responsabilidades: Es responsabilidad del personal técnico y de apoyo de la Dirección de Auditoría Presupuestal y Administrativa Contraloría Municipal, apegarse a lo establecido en este procedimiento.

Es responsabilidad de el/la Director/a de Auditoría Presupuestal y Administrativa, elaborar y mantener actualizado este procedimiento.

Es responsabilidad de el/la Director/a de Auditoría Presupuestal y Administrativa, ejecutar este procedimiento.

Es responsabilidad de el/la Director/a de Auditoría Presupuestal y Administrativa revisar y vigilar el cumplimiento de este procedimiento.

Es responsabilidad de el/la Contralor/a Municipal, autorizar este procedimiento.

5.-Definiciones:

Fondo fijo de caja: Es la cantidad en pesos que otorga la Tesorería Municipal a solicitud de los Titulares de las Dependencias para cubrir gastos emergentes y/o gastos menores.

Arqueo: Es la verificación documental y financiera de los recursos existentes en un momento dado en poder del responsable del manejo y control del Fondo Revolvente.

6.- Método de Trabajo:

6.1 Diagrama de Flujo. 6.2 Descripción de Actividades. 6.3 Registro de Calidad y Anexos.

AYUNTAMIENTO DE CUERNAVACA CONTRALORÍA MUNICIPAL

DIRECCIÓN DE AUDITORÍA PRESUPUESTAL Y ADMINISTRATIVA

REFERENCIA: PR-SA-DGIyDA-03 Y IT-SA-DGIyDA-02

Clave: PR-CM-DAPyA-03

Revisión: 0

Página 43 de 108

DIAGRAMA DE FLUJO DEL PROCEDIMIENTO DE ARQUEO DE FO NDO REVOLVENTE

DIRECTOR

PERSONAL COMISIONADO

Oficio Orden de Arqueo

FO-DGSA-SAOP-14

Arqueo FO-DGSA-

SAOP-15

Arqueo FO-DGSA-

SAOP-15

TIEMPO PARA REALIZAR LA ACTIVIDAD

1 a 3 días Actividad

1

1 a 2 días Actividad

2

1 día Actividad

3

1 día Actividad

4

1 día Actividad

5

Oficio Orden de Arqueo

FO-DGSA-SAOP-14

El efectivo se devuelve de manera inmediata al responsable

Viene del Programa Anual de Auditoría y Revisiones, y/o de las órdenes giradas en forma extraordinaria por el Titular de la Contraloría Municipal

Elaborar Oficio para informar el Arqueo de Fondo Revolvente e instruye al Personal Comisionado para ejecutar la orden.

Presentarse el Director/a de Auditoría Presupuestal y Administrativa y el Personal comisionado, con el Titular del Área Intervenida que tiene asignado el Fondo Revolvente para notificar la realización del Arqueo. 2

Solicitar el efectivo disponible, comprobantes de gastos y resguardo del Fondo Revolvente 3

Proceder a contar el efectivo disponible, registrar el formato de Arqueo en el desglose y requerir las

Firmas correspondientes 4

Realizar el llenado del formato de Arqueo con base en los comprobantes de gastos presentados.

5

1

INICIO

6

AYUNTAMIENTO DE CUERNAVACA CONTRALORÍA MUNICIPAL

DIRECCIÓN DE AUDITORÍA PRESUPUESTAL Y ADMINISTRATIVA

REFERENCIA: PR-SA-DGIyDA-03 Y IT-SA-DGIyDA-02

Clave: PR-CM-DAPyA-03

Revisión: 0

Página 44 de 108

DIAGRAMA DE FLUJO DEL PROCEDIMIENTO DE ARQUEO DE FO NDO REVOLVENTE

TIEMPO PARA REALIZAR LA ACTIVIDAD

1 día Actividad

6

1 día Actividad

7

1 día Actividad

8

1 día Actividad

9

1dia Actividad

10

1 día Actividad

11

1a 5 días Actividad

12

1 a 5 días Actividad

13

Documentación

Documen- tación

Acta FO-DGSA-SAOP-16

Comprobantes

de gastos

Elaborar Acta, y plasmar las observaciones detectadas en caso de existir

Comprobantes de gastos

Entrega copia de los comprobantes de gastos

Analizar la documentación, a efecto de verificar si solventa o no las observaciones 13

Devolver los comprobantes y solicitar al Servidor Público responsable del Fondo copia de los mismos 7

Analizar la documentación, respecto a los requisitos fiscales y administrativos. 6

8

10

11

Solventar las observaciones, en

caso de existir el Servidor

Público presenta la documentación.

12

Estas disposiciones pueden ser entre otras: los lineamientos de racionalidad, austeridad, disciplina y control presupuestal y las normas y procedimientos para el manejo y control del fondo fijo y otros gastos y transferencias

14

SERVIDOR PÚBLICO

PERSONAL COMISIONADO

9

Acta FO-DGSA-SAOP-16

Acta FO-DGSA-SAOP-16

Dar lectura al Acta y solicitar la firma de los que en ella intervienen

Entregar una fotocopia al servidor público responsable del Fondo, para su atención

10

11

AYUNTAMIENTO DE CUERNAVACA CONTRALORÍA MUNICIPAL

DIRECCIÓN DE AUDITORÍA PRESUPUESTAL Y ADMINISTRATIVA

REFERENCIA: PR-SA-DGIyDA-03 Y IT-SA-DGIyDA-02

Clave: PR-CM-DAPyA-03

Revisión: 0

Página 45 de 108

Si

DIAGRAMA DE FLUJO DEL PROCEDIMIENTO DE ARQUEO DE FO NDO REVOLVENTE

¿Solventan las observaciones?

14

TIEMPO PARA REALIZAR LA ACTIVIDAD

1 día Actividad

14

1 día Actividad

16

DIRECTOR

Archivar en expediente

Fin

15

No

PERSONAL COMISIONADO

Remitir las observaciones no solventadas a la Dirección General de Quejas y Procedimientos Administrativos, para dar inicio al Procedimiento Administrativo

16

Fin

Se conecta con el Procedimiento de Responsabilidad Administrativa

30 minutos Actividad

15

AYUNTAMIENTO DE CUERNAVACA CONTRALORÍA MUNICIPAL

DIRECCIÓN DE AUDITORÍA PRESUPUESTAL Y ADMINISTRATIVA

REFERENCIA: PR-SA-DGIyDA-03 Y IT-SA-DGIyDA-02

Clave: PR-CM-DAPyA-03

Revisión: 0

Página 46 de 108

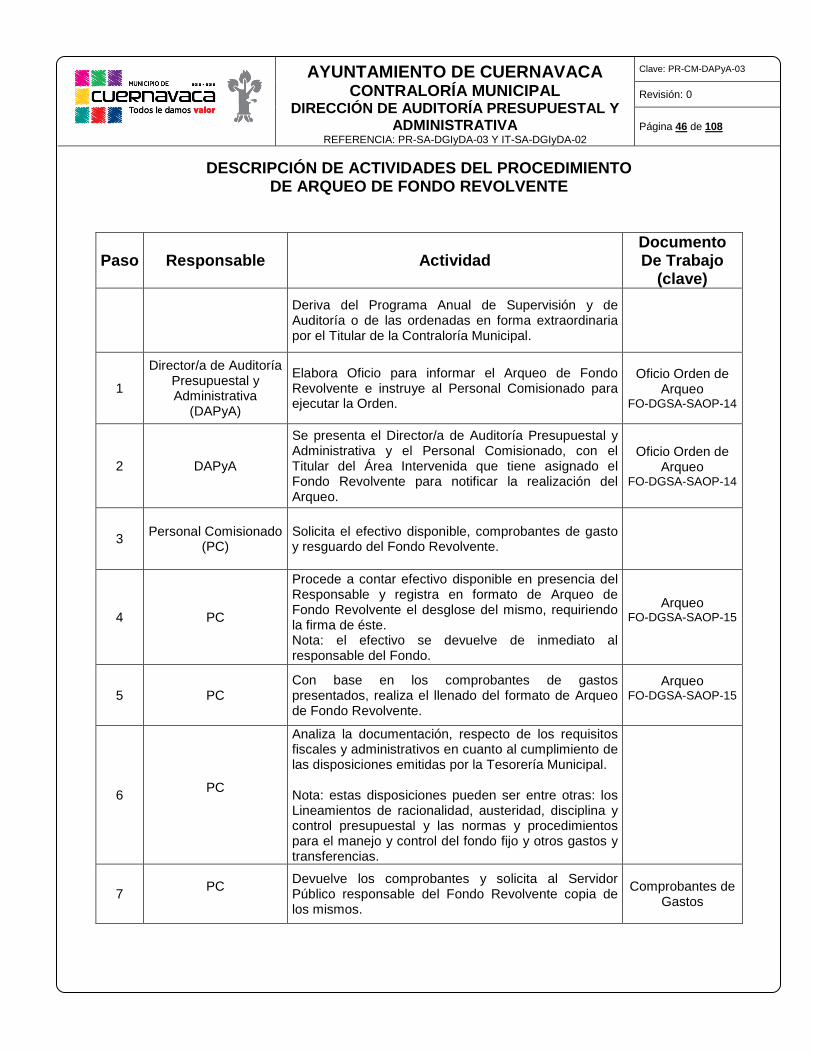

DESCRIPCIÓN DE ACTIVIDADES DEL PROCEDIMIENTO DE ARQUEO DE FONDO REVOLVENTE

Paso Responsable Actividad Docume nto De Trabajo

(clave)

Deriva del Programa Anual de Supervisión y de Auditoría o de las ordenadas en forma extraordinaria por el Titular de la Contraloría Municipal.

1

Director/a de Auditoría Presupuestal y Administrativa

(DAPyA)

Elabora Oficio para informar el Arqueo de Fondo Revolvente e instruye al Personal Comisionado para ejecutar la Orden.

Oficio Orden de Arqueo

FO-DGSA-SAOP-14

2 DAPyA

Se presenta el Director/a de Auditoría Presupuestal y Administrativa y el Personal Comisionado, con el Titular del Área Intervenida que tiene asignado el Fondo Revolvente para notificar la realización del Arqueo.

Oficio Orden de Arqueo

FO-DGSA-SAOP-14

3 Personal Comisionado (PC)

Solicita el efectivo disponible, comprobantes de gasto y resguardo del Fondo Revolvente.

4 PC

Procede a contar efectivo disponible en presencia del Responsable y registra en formato de Arqueo de Fondo Revolvente el desglose del mismo, requiriendo la firma de éste. Nota: el efectivo se devuelve de inmediato al responsable del Fondo.

Arqueo FO-DGSA-SAOP-15

5 PC Con base en los comprobantes de gastos presentados, realiza el llenado del formato de Arqueo de Fondo Revolvente.

Arqueo FO-DGSA-SAOP-15

6 PC

Analiza la documentación, respecto de los requisitos fiscales y administrativos en cuanto al cumplimiento de las disposiciones emitidas por la Tesorería Municipal. Nota: estas disposiciones pueden ser entre otras: los Lineamientos de racionalidad, austeridad, disciplina y control presupuestal y las normas y procedimientos para el manejo y control del fondo fijo y otros gastos y transferencias.

7 PC

Devuelve los comprobantes y solicita al Servidor Público responsable del Fondo Revolvente copia de los mismos.

Comprobantes de Gastos

AYUNTAMIENTO DE CUERNAVACA CONTRALORÍA MUNICIPAL

DIRECCIÓN DE AUDITORÍA PRESUPUESTAL Y ADMINISTRATIVA

REFERENCIA: PR-SA-DGIyDA-03 Y IT-SA-DGIyDA-02

Clave: PR-CM-DAPyA-03

Revisión: 0

Página 47 de 108

DESCRIPCIÓN DE ACTIVIDADES DEL PROCEDIMIENTO DE ARQUEO DE FONDO REVOLVENTE

Paso

Responsable

Actividad

Documento De Trabajo

(clave)

8 Servidor Público Entrega copia de los comprobantes de gastos. Comprobantes de

Gastos

9 PC

Elabora Acta Circunstanciada en la cual se plasmarán las observaciones detectadas en caso de existir. Nota: Se solicita al Responsable del Fondo Revolvente, la designación de dos testigos a efecto de señalarlos en el acta y se establece el término de tres a cinco días hábiles a efecto de que el Servidor Público Responsable solvente las observaciones.

Acta FO-DGSA-SAOP-16

10 PC Se da lectura al Acta y se solicita la firma de los que en ella intervienen.

Acta FO-DGSA-SAOP-16

11 PC Una vez firmada el Acta se entrega una fotocopia al Servidor Público Responsable del Fondo Revolvente, para su atención.

Acta FO-DGSA-SAOP-16

12 Servidor Público El Servidor Público Responsable del Fondo Revolvente, presenta la documentación para la solventación de las observaciones en caso de existir.

Documentación

13 PC Analizan la documentación, a efecto de verificar si solventa o no solventa observaciones.

14 DAPyA ¿Solventa observaciones? Si.- Ir a la actividad número 15. No.- Ir a la actividad número 16.

15 PC Se archiva en expediente Con esta actividad finaliza este procedimiento.

16 DAPyA

Remite previo acuerdo con el Contralor Municipal a la Dirección de Quejas y Procedimientos Administrativos las observaciones no solventadas para dar inicio al Procedimiento Administrativo. Se conecta con el Procedimiento de Responsabilidad Administrativa. Con esta actividad finaliza este Procedimiento.

AYUNTAMIENTO DE CUERNAVACA CONTRALORÍA MUNICIPAL

DIRECCIÓN DE AUDITORÍA PRESUPUESTAL Y ADMINISTRATIVA

REFERENCIA: PR-SA-DGIyDA-03 Y IT-SA-DGIyDA-02

Clave: PR-CM-DAPyA-03

Revisión: 0

Página 48 de 108

REGISTRO DE CALIDAD

ANEXOS

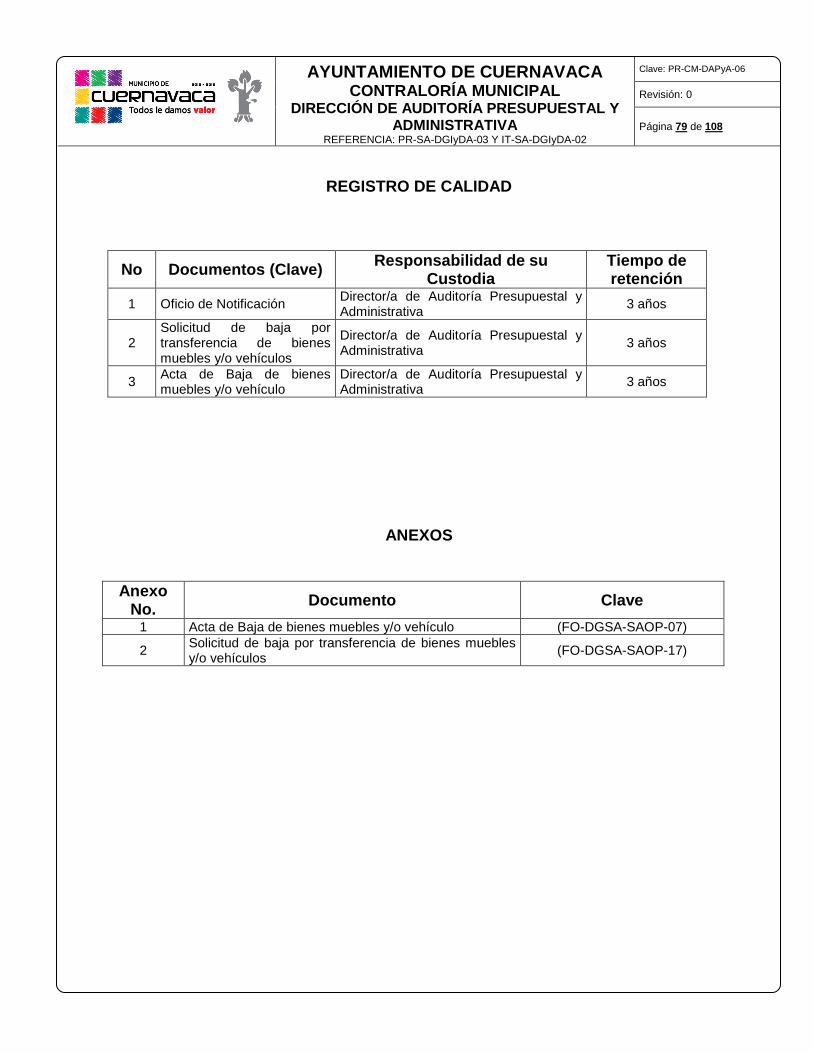

Anexo

No. Documento Clave

1 Orden de Arqueo de Fondo Revolvente (FO-DGSA-SAOP-14) 2 Arqueo de Fondo Revolvente (FO-DGSA-SAOP-15)

3 Acta Circunstanciada para plasmar el resultado del Arqueo

(FO-DGSA-SAOP-16)

No. Documentos (Clave) Responsabilidad de su Custodia

Tiempo de retención

1 Comprobantes de gastos

Director/a de Auditoría Presupuestal y Administrativa

3 años

2 Documentación remitida por el Servidor Público para solventar Arqueo del Fondo Revolvente

Director/a de Auditoría Presupuestal y Administrativa 3 años

AYUNTAMIENTO DE CUERNAVACA CONTRALORÍA MUNICIPAL

DIRECCIÓN DE AUDITORÍA PRESUPUESTAL Y ADMINISTRATIVA

REFERENCIA: PR-SA-DGIyDA-03 Y IT-SA-DGIyDA-02

Clave: PR-CM-DAPyA-04

Revisión: 0

Página 49 de 108

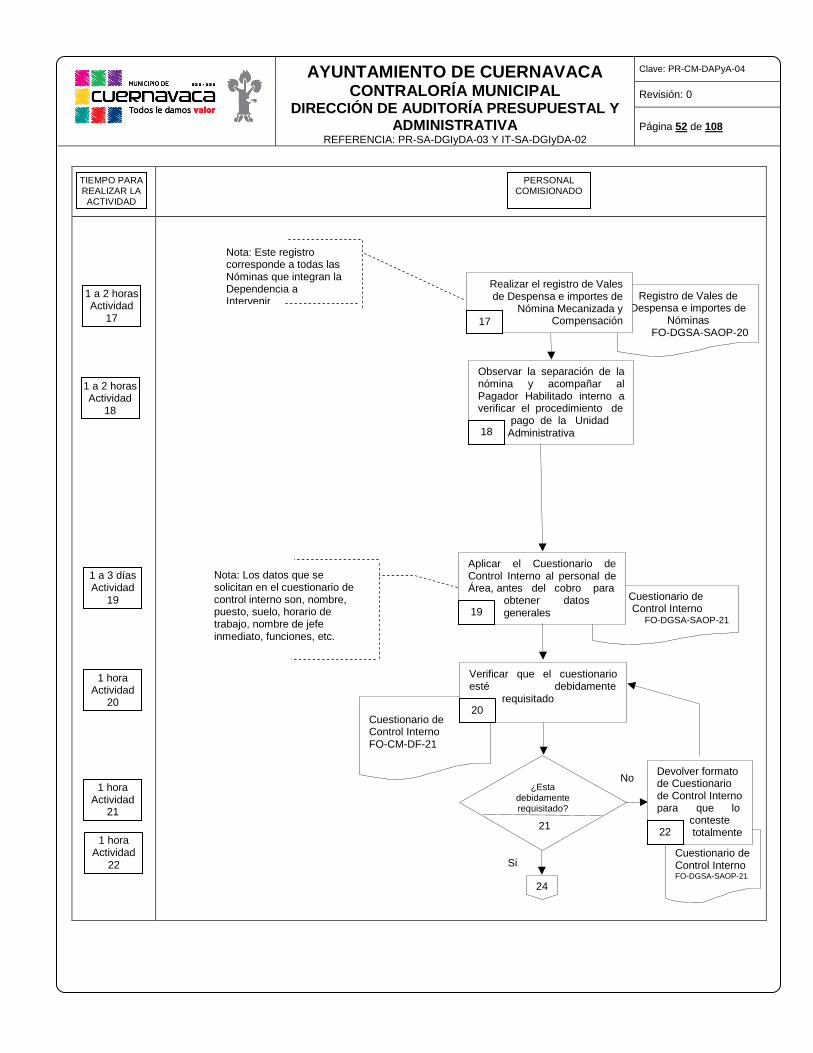

ESTRUCTURA DEL PROCEDIMIENTO DE INTERVENCIÓN DE NÓMINA

1.- Propósito: Se tiene como finalidad con el presente Procedimiento, dar a conocer el mecanismo para realizar la Intervención de Nómina a las Dependencias del Ayuntamiento.

2.- Alcance:

Este Procedimiento aplica a todas las Dependencias del Ayuntamiento.

3.-Referencias :

Constitución Política de los Estados Unidos Mexicanos. Constitución Política del Estado Libre y Soberano de Morelos. Ley Orgánica Municipal del Estado de Morelos. Ley General de Contabilidad Gubernamental. Ley de Estatal de Responsabilidades de los Servidores Públicos. Ley de Presupuesto, Contabilidad y Gasto Público del Estado de Morelos. Ley General de Bienes del Estado de Morelos. Reglamento de Gobierno y de la Administración Pública Municipal de Cuernavaca, Morelos.

4.-Responsabilidades:

Es responsabilidad del personal técnico y de apoyo de la Dirección de Auditoría Presupuestal y Administrativa de la Contraloría Municipal, apegarse a lo establecido en este procedimiento.

Es responsabilidad de el/la Director/a de Auditoría Presupuestal y Administrativa, elaborar y mantener actualizado este procedimiento.

Es responsabilidad de el/la Director/a de Auditoría Presupuestal y Administrativa, ejecutar este procedimiento.