LosDominósdelaEconomíaMundialLos Dominós de la … Security_2015-08-06... · Seminario Security...

44

Los Dominós de la Economía Mundial Los Dominós de la Economía Mundial Ricardo J. Caballero MIT Seminario Security Santiago, Agosto 2015

Transcript of LosDominósdelaEconomíaMundialLos Dominós de la … Security_2015-08-06... · Seminario Security...

Los Dominós de la Economía MundialLos Dominós de la Economía Mundial

Ricardo J. CaballeroMIT

Seminario Security Santiago, Agosto 2015

Las economías son dinámicas

• Economía no es contabilidad porque casi todas las partidas de su “balance”• Economía no es contabilidad… porque casi todas las partidas de su balance reaccionan… hay una plétora de mecanismos de feedback

• Largo plazo• Corto plazo (incluido anticipación de largo plazo)

Las conexiones son complejas…. La Red de Producción Correspondiente a EE.UU. en 2002

Fuente: BEA

• La economía es una red extremadamente compleja, con muchos links reales y financieros

Fuente: BEA

Efectos de red (en empleo)…. Importaciones Chinas (Reducción)

Efectos Propios + de Red%

Efectos Propios de Red

Efectos Propios

Tiempo

Fuente: Acemoglu et. al. (2015)

Tiempo

Efectos dominó….

• Estas redes generan estabilidad en tiempos normales pero pueden crear gran• Estas redes generan estabilidad en tiempos normales, pero pueden crear gran inestabilidad cuando “algo grande se rompe”, y todo se empieza a mover al mismo tiempo… Por ejemplo: Lehman, la confianza en las instituciones de un país, etc.

Peligros de los dominós

Dominós económicos:EE UU l “ li ió ” d t l “d ” d l EE.UU.: la “normalización” de tasas y la “danza” del

dólar China: dominós internos y los commoditiesC a do ós e os y os co od es

Dominós institucionales: Populismo y respuestas de largo plazo

EE.UU. Y LA NORMALIZACIÓN DEEE.UU. Y LA NORMALIZACIÓN DE LAS TASAS

Recuperación de EE.UU.

EE.UU. se acerca a su potencial, y a la fase deregularización de su política monetaria:regularización de su política monetaria:

Proyecciones de Staff de la Fed

PIB Real

Inflación PCE

Inflación Central PCE

PIB P t i lPIB Potencial

TPM

Tasa Treasury 10 años

Tasa de Desempleo

Nota: PIB e Inflación en cambio porcentual Q4/Q4. Tasas de Interés y Desempleo son promedio Q4.

p

Desempleo Natural

Fuente: Reserva Federal

Dominó sobre Emergentes

Dos vías: i) EM con vulnerabilidad externa: Gran preocupaciónpor reversión de los flujos de capitales que estánfinanciando déficits de cuenta corrientefinanciando déficits de cuenta corriente

Colombia, Brasil, Perú, Turquía, Sudáfrica…

ii) EM con caída de actividad interna peroatemorizados de recortar tasas de política monetaria

i t l i t ( d i l lpor no ir contra la corriente (es decir, a la espera que elalza de tasas de EE.UU. haga el trabajo)

Los de arriba México Chile Los de arriba, México, Chile…

Dominó sobre Emergentes Correlaciones: Países Emergentes vs. Fed

Futures – “Taper Tantrum” (22/5/13 – 6/9/13)Países Emergentes: “Taper Tantrum”

(22/5/13 – 6/9/13)

Correlación entre Índices MSCI y Futuros del Fed Fund a Dic. 2015 Retorno de Mercado entre 22/5/13 y 6/9/13

Fuente: MSCI, Datastream, UBS Fuente: MSCI, Datastream, UBS

Mas allá de las tasas: Volatilidad Índices de Volatilidad Implícita (datos normalizados)

3

4Monedas Renta Fija EE.UU.

1

2

3

-1

0

1

-3

-2

1

Le costará a las tasas y su volatilidad subir mucho una vez pasada la transiciónFuente: Bloomberg.

III IV I II III IV I II III IV I II III IV I II III2011 2012 2013 2014 2015

Le costará a las tasas y su volatilidad subir mucho una vez pasada la transición Europa en particular seguirá y profundizará su QE. Pero veremos más volatilidad residual en FX (vuelvo a este tema más abajo)

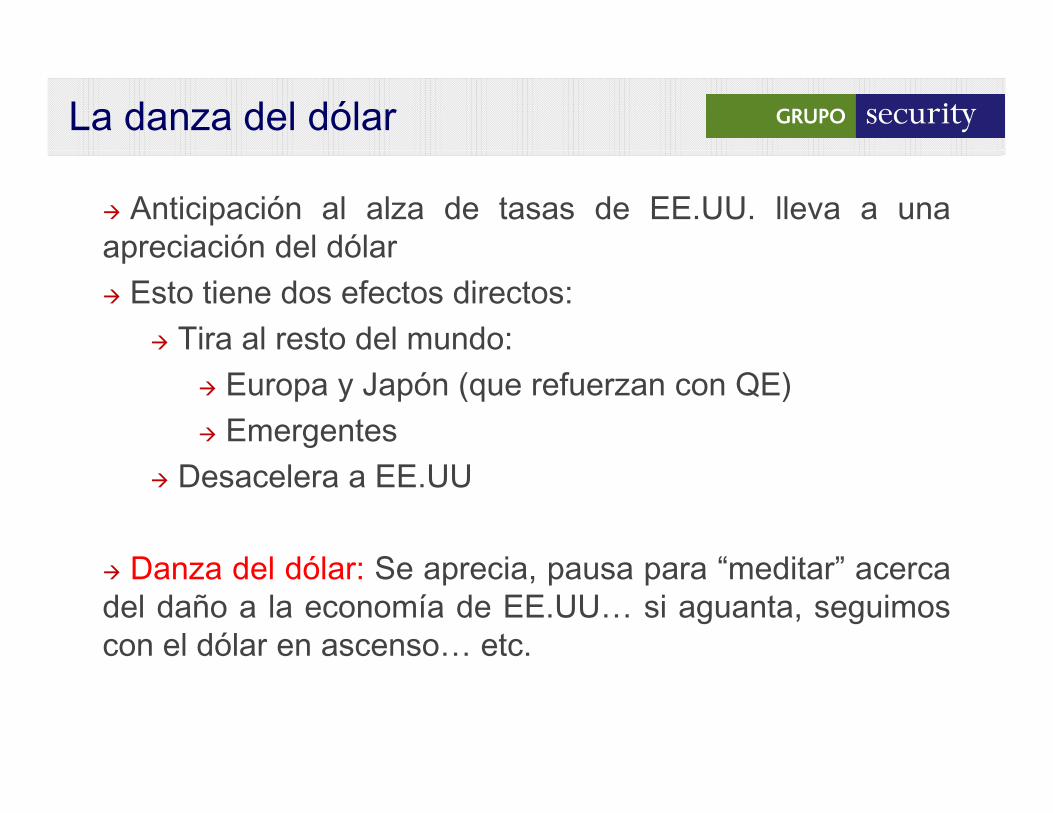

La danza del dólar

Anticipación al alza de tasas de EE.UU. lleva a unaapreciación del dólarapreciación del dólar Esto tiene dos efectos directos:

Tira al resto del mundo: Europa y Japón (que refuerzan con QE) Emergentes

Desacelera a EE.UU

D d l dól S i “ dit ” Danza del dólar: Se aprecia, pausa para “meditar” acercadel daño a la economía de EE.UU… si aguanta, seguimoscon el dólar en ascenso… etc.

La danza del dólar

US$ contra principales divisas

La danza del dólar

Tasas y dólar: Sustitutos

Argumento típico: Si el dólar desacelera a EE.UU., entonces las tasas no

bi á t l ó l i ió d l dólsubirán, y con esto la razón para la apreciación del dólardesaparece, luego el dólar cae

Mi argumento: Apreciación del dólar es un SUSTITUTO de la subida detasas Luego si el dólar no se aprecia las tasas subirán ytasas. Luego, si el dólar no se aprecia, las tasas subirán… ysi las tasas suben poco, entonces el dólar se apreciará En un mundo de tasas bajas en todos lados, el tipo de

bi l MECANISMO “ ti ” l i i tcambio es el MECANISMO para “repartir” el crecimiento

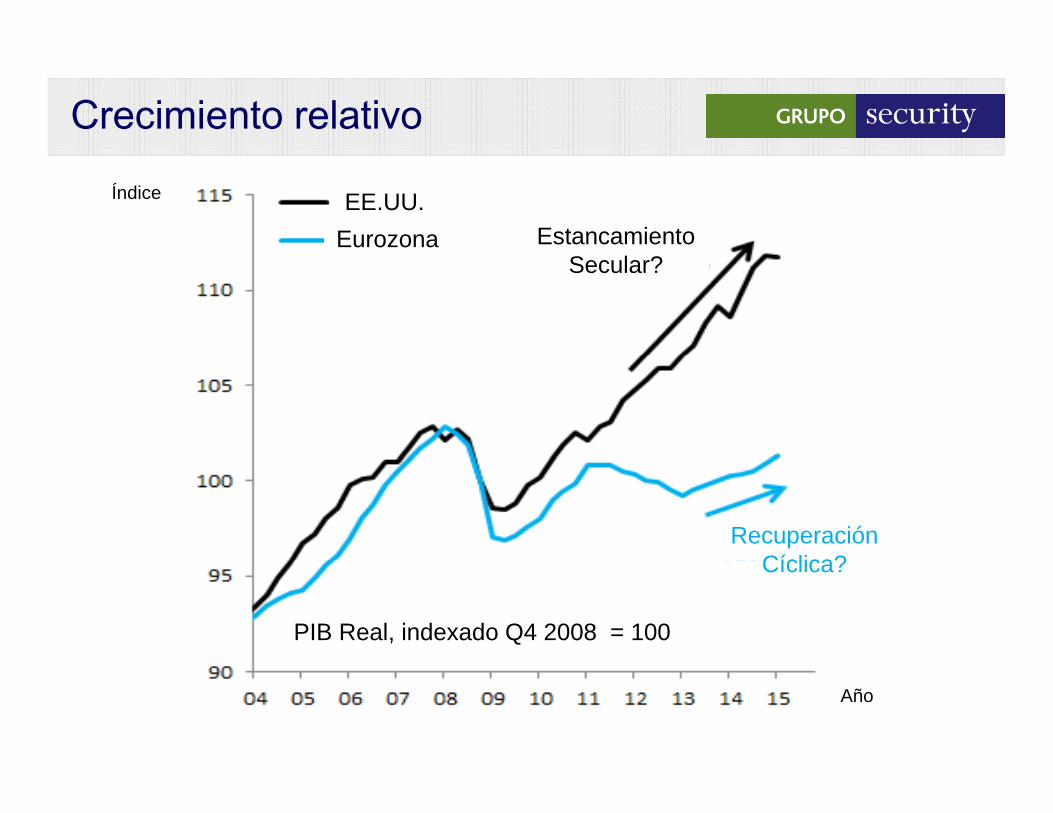

Crecimiento relativo

Estancamiento EE.UU.

Eurozona

Índice

Secular?

Recuperación Cíclica?

PIB Real, indexado Q4 2008 = 100

Cíclica?

Año

Y los Emergentes?

Entre las dos trayectorias de ajuste de EE.UU.: Tasas Tasas Apreciación del dólar

La segunda pareciera ser obviamente la preferida… nossumamos a Europa y Japón, y nos dejamos tirar porEE UUEE.UU…

Pero la macroeconomía nunca es tan simple si parece Pero la macroeconomía nunca es tan simple… si pareceobvio, seguramente nos perdimos algo… uno de esasmúltiples interconexiones

En general, no nos va muy bien…

Correlaciones con el Dólar (10 años)

Fuente: MSCI, Datastream, UBS. Correlaciones basadas en datos diarios.

No creo que sea el VOL esta vez…Índices de Volatilidad Implícita (datos normalizados)

4Monedas Renta Fija EE.UU.

2

3Monedas Renta Fija EE.UU.

0

1

-2

-1

-3III IV I II III IV I II III IV I II III IV I II III

Fuente: Bloomberg.

2011 2012 2013 2014 2015

Cuál es el flanco?

0

5

0

5

10

-5

0

10

-5

0

20

-15

-10

20

-15

-10

CNH / USD

-25

-20

-25

-20

4 4 4 4 4 5 5 5 5 5 5 5 5

CNH / USDCNH / EUR

08-2

014

09-2

014

10-2

014

11-2

014

12-2

014

01-2

015

02-2

015

03-2

015

04-2

015

05-2

015

06-2

015

07-2

015

08-2

015

Fuente: Bloomberg.

CHINA Y LOS COMMODITIESCHINA Y LOS COMMODITIES

El Malabarismo de China

Una manera de pensar acerca de la situación de China es entérminos de dos ingredientes/principios generales:

(I) R t t ió T í í l ( d d (I) Restructuración: Tenía una economía real (mercado debienes) muy integrada al (y dependiente del) resto del mundo, yuna economía financiera muy poco integrada. Hoy esta tratando de:

Reducir esa dependencia real -- se hace cada vez mas Reducir esa dependencia real -- se hace cada vez masdifícil que una economía tan grande sea tirada por un restodel mundo creciendo lento… y no les gusta depender delresto… Aumentar la integración financiera -- muchos de susdesequilibrios son producto de la enorme presión de untasa de ahorro muy grande chocando contra una oferta deactivos financieros domésticos muy limitadaactivos financieros domésticos muy limitada Pero no quiere hacer esto último como un EMcualquiera, sino que quiere hacerlo con un rolpreponderante de su moneda, de modo de evitar lap p ,fragilidad externa típica de las economías emergentes

El Malabarismo de China

(II) Ri fi i Q i it t d t (II) Riesgo financiero: Quiere evitar a toda costaseguir la trayectoria de crecimiento de Japón, con suabrupta y permanente caída a fines de los 80s.

Además de los costos económicos de unadesaceleración de este tipo, también enfrentanriesgos políticos y de paz social enormes si estoriesgos políticos y de paz social enormes, si estoocurriese

Hacer malabarismo con un palitroque es trivial, con doses fácil, con más de dos es de otro nivel….

Restructuración: RMB

Hitos clave en el transcurso del RMB hacia un tipo de cambio impulsado por el mercado

Fuente: CEIC, HSBC

Eliminación de “desbalance” externo El superávit en cuenta corriente se amplió significativamente en la primera mitad de los 2000, pero se ha ido reduciendo.

% PIB

Fl j C it l (i l FDI fi ) FDI fi tFlujos Capital (incl FDI fin)Superávit de Cta Cte

Fuente: Bloomberg, HSBC

FDI no fin netaCambio en reservas

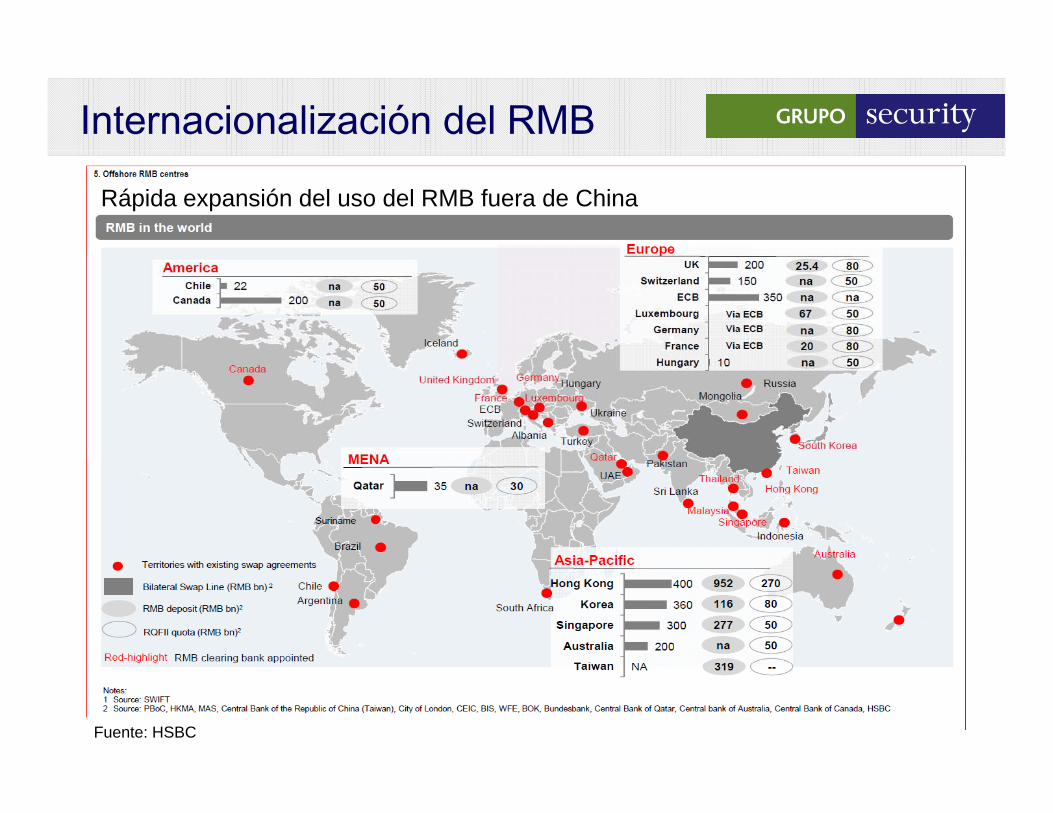

Internacionalización del RMB

Rápida expansión del uso del RMB fuera de China

Fuente: HSBC

Mala mezcla con dólar fuerte…

0

5

0

5

-5

0

-5

0

-15

-10

-15

-10

C / S

-25

-20

-25

-20

4 4 4 4 4 5 5 5 5 5 5 5 5

CNH / USDCNH / EUR

08-2

014

09-2

014

10-2

014

11-2

014

12-2

014

01-2

015

02-2

015

03-2

015

04-2

015

05-2

015

06-2

015

07-2

015

08-2

015

Fuente: Bloomberg.

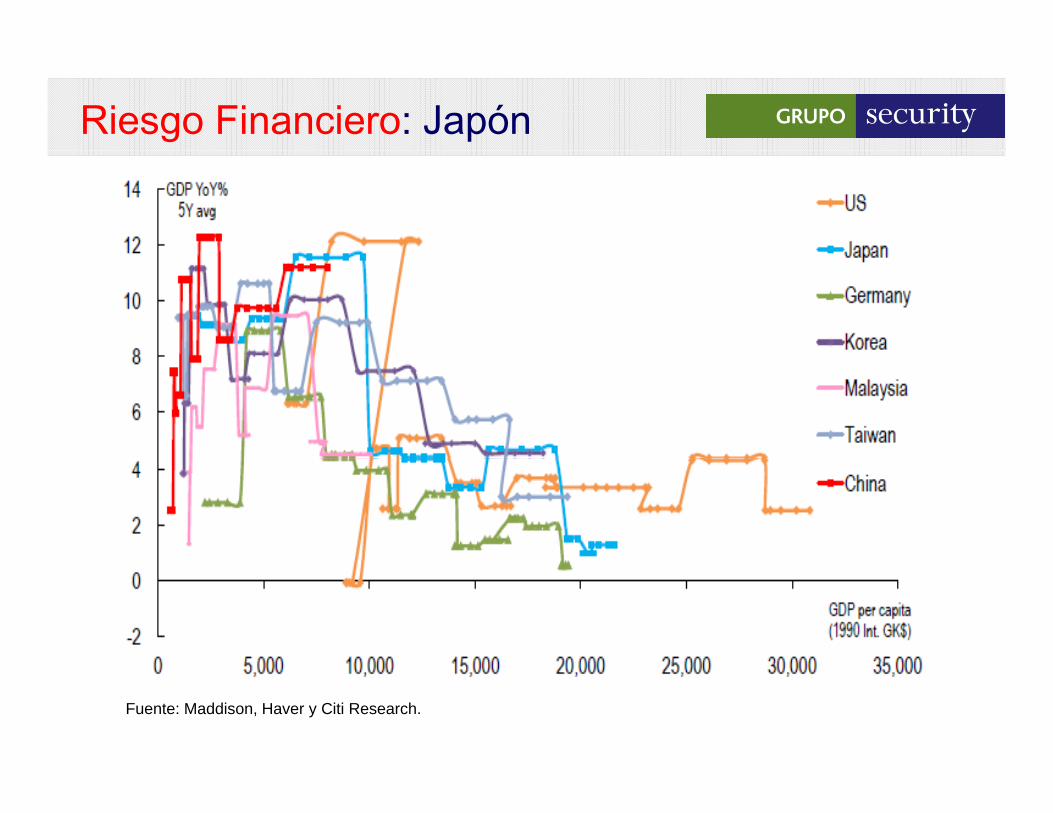

Riesgo Financiero: Japón

Fuente: Maddison, Haver y Citi Research.

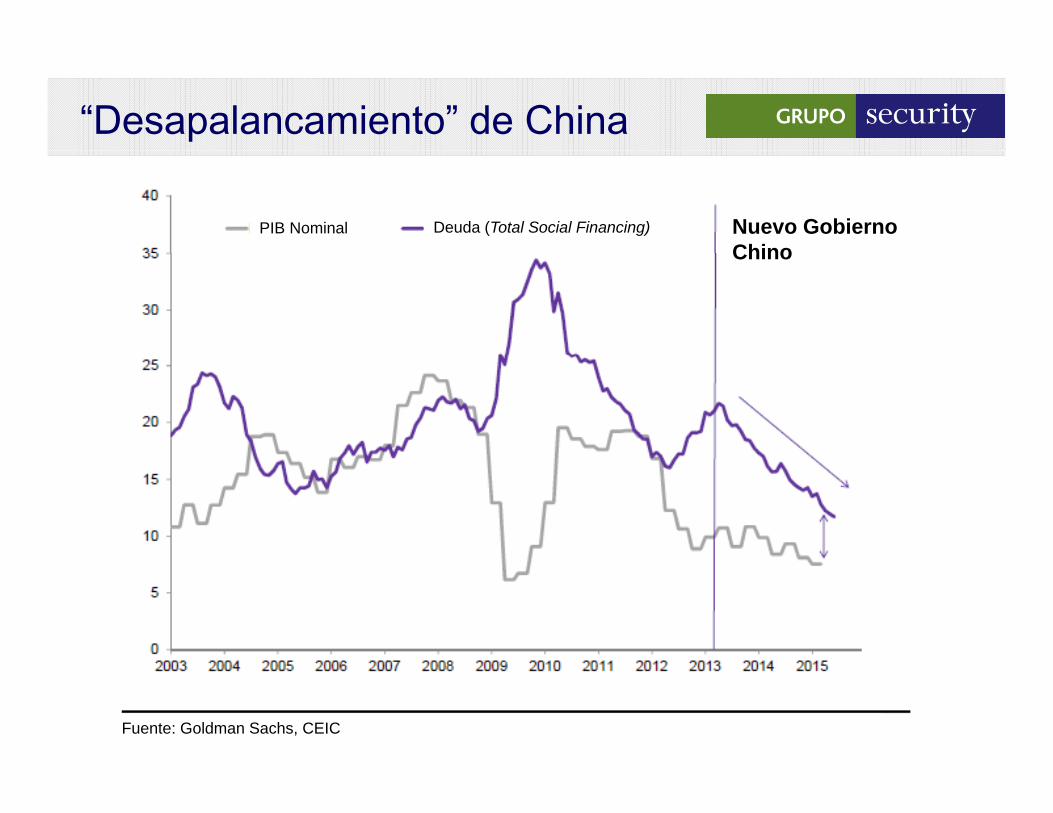

“Desapalancamiento” de China

PIB Nominal Deuda (Total Social Financing) Nuevo Gobierno ChinoChino

Fuente: Goldman Sachs, CEIC

Falta de Activos de Ahorro en China Apertura de nuevas cuentas de inversionistas en Shanghai y Shenzhen

millones

Fuente: CEIC y Deutsche Bank

Boom y Corrección Accionaria China

160 160

Índice A de la Bolsa de Shanghai

120

60

120

60

40

80

40

80

0 0

-40 -40III IV I II III

2014 20152014 2015

Fuente: Bloomberg.

Dominó? Apalancamiento

Fuente: BofA Merrill Lynch

Crecimiento de Hong Kong en 90s

180PIB Nominal (miles de millones de dólares)

170

180

160

150

1401995 1996 1997 1998 1999 2000

Fuente: Bloomberg.

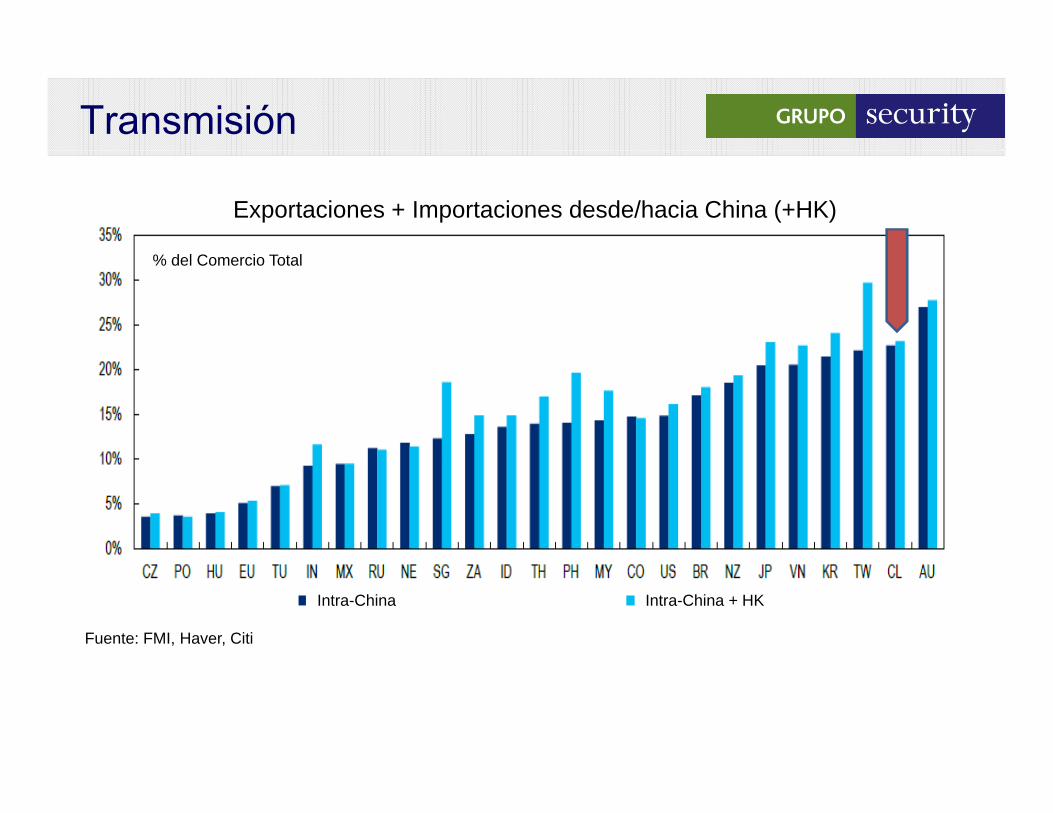

Transmisión

Exportaciones + Importaciones desde/hacia China (+HK)

% del Comercio Total

Fuente: FMI, Haver, Citi

Intra-China Intra-China + HK

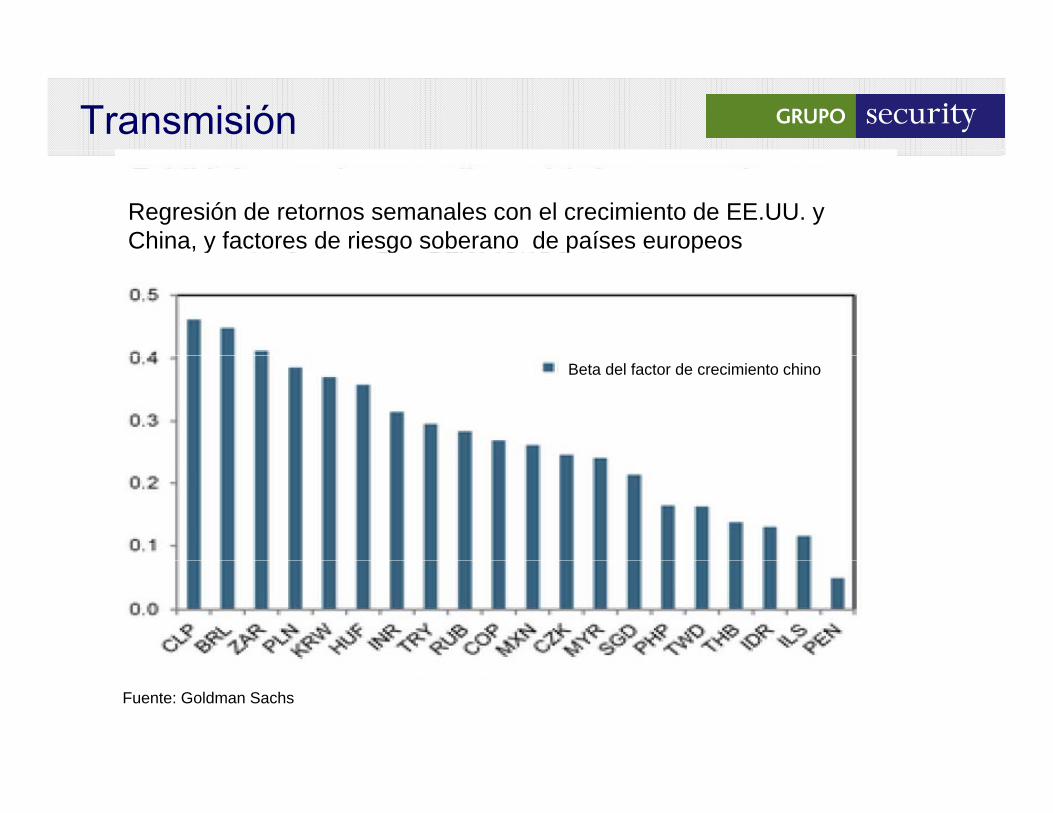

Transmisión

Regresión de retornos semanales con el crecimiento de EE.UU. y China, y factores de riesgo soberano de países europeosy g p p

Beta del factor de crecimiento chino

Fuente: Goldman Sachs

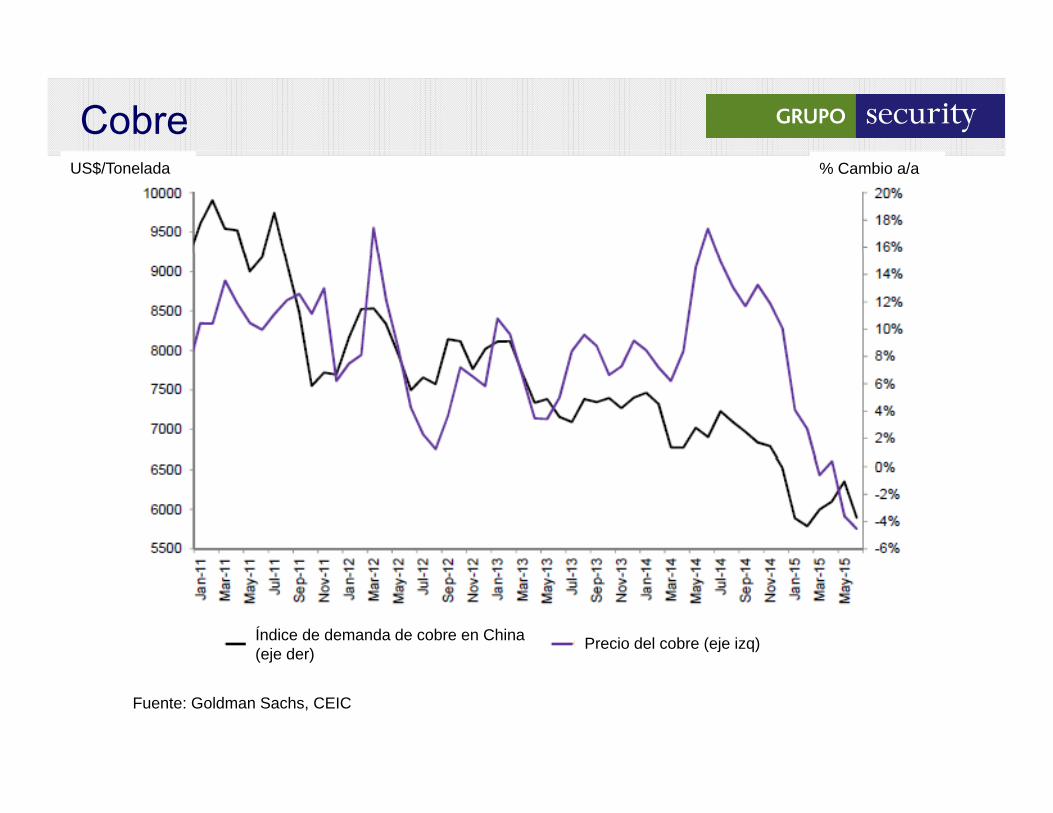

Cobre % Cambio a/aUS$/Tonelada

Índice de demanda de cobre en China(eje der) Precio del cobre (eje izq)

Fuente: Goldman Sachs, CEIC

Petróleo US$/Barril

Máximo 19/6/2014 Mínimo Reciente 13/1/2015

Efectivo

Actual

Máximo Reciente 5/5/2015

Completando el Dominó…

Apreciación del dólar complica a una China ya en unasituación compleja, tanto estructural como cíclica (real yfinanciera)

Desaceleración y cambios estructurales de China complican ay plos EM, y en particular a los productores de commodities

La caída del precio del petróleo: La caída del precio del petróleo: Complica a EE.UU., ya que el sector de energía estaestresado (y lo ayuda por el lado de costos y consumo) Pone presiones a la baja a la inflación Europea lo que Pone presiones a la baja a la inflación Europea, lo queperpetua los programas de QE ya que están contra el ZLB Sumando y restando, eventualmente aprecian al dólar, loque pone presión a China y comenzamos de nuevoque pone presión a China, y comenzamos de nuevo ….

POPULISMO Y RESPUESTA DEPOPULISMO Y RESPUESTA DE LARGO PLAZO

Dominós institucionales Populismo:

Promesas atractivas desde el punto de vista de corto plazo Con costos altos de mediano y largo plazo

Dos tipos: Estratégico: Político sabe lo que esta haciendo pero cuenta con que “susclientes” son miopes Adolescente: Impulsivo y normalmente desinformado…

Peligros intratemporalesg p Es extremadamente contagioso (precisamente porque inicialmente solo seven los beneficios de corto plazo) Un enorme tema para Europa en el contexto de Grecia

Peligros intertemporales Si uno le da suficiente tiempo a las economías para reaccionar, estasreacciones pueden ser extremadamente contraintuitivas y contraproductivasreacciones pueden ser extremadamente contraintuitivas y contraproductivas

Francia: Mayo de 1968… Participación del Trabajo

Tiempo

Francia: Mayo de 1968… Participación del Trabajo

Tiempo

Francia: Mayo de 1968…

Razón Capital/Producto

Tiempo

Alerta Roja

Una de las razones principales por la cual el experimentoEuropeo resultó tan mal (aún peor de lo que sus críticosEuropeo resultó tan mal (aún peor de lo que sus críticosanticiparon), fue que ocurrió casi simultáneamente con losshocks del petróleo

Justo cuando la economía requería más flexibilidad, larigidizaron Es decir juntaron dos dominós Es decir, juntaron dos dominós…

Dejo a la imaginación de ustedes, donde más podría Dejo a la imaginación de ustedes, donde más podríaocurrir algo similar hoy por hoy…

Los Dominós de la Economía MundialLos Dominós de la Economía Mundial

Ricardo J. CaballeroMIT

Seminario Security Santiago, Agosto 2015