Los retos estratégicos de la distribución agroalimentaria ... · les aportaciones que se podrían...

15

Distribución y Consumo 5 Noviembre-Diciembre 2008 E n el presente artículo se trata fundamentalmente de recoger una síntesis de los principales análisis y conclusiones recogi- dos en el estudio “La distribución agroali- mentaria y transformaciones estratégi- cas en la cadena de valor”, elaborado por SDV Consultores por encargo de la Aso- ciación de Cadenas Españolas de Super- mercados (ACES). Este estudio surge co- mo una iniciativa desarrollada en el mar- co del convenio general de colaboración que ACES firmó en su día con el Ministe- rio de Agricultura, Pesca y Alimentación (hoy Ministerio de Medio Ambiente, y Me- dio Rural y Marino). La decisión que llevó a la realización del estudio surgió tras una larga reflexión acerca de cuáles podrían ser las principa- les aportaciones que se podrían hacer desde la distribución organizada al con- junto de la cadena agroalimentaria. Yendo algo más allá de lo que supon- dría un mero resumen del estudio –cuya publicación ha asumido el Ministerio de Medio Ambiente, y Medio Rural y Marino dentro de su programa editorial y que puede consultarse en Internet en las webs del MARM y ACES– en el presente artículo hemos querido incluir algunas re- flexiones adicionales. Por este motivo, en una primera parte trataremos sintéticamente de la distribu- ción comercial en España y sus retos, en- focándola desde el nuevo paradigma de la Responsabilidad Social del sector y, más concretamente, de las cadenas de distribución. A continuación se desarro- llará una exposición del estudio “La distri- bución agroalimentaria y transformacio- nes estratégicas en la cadena de valor” en los cuatro apartados siguientes: em- pezando por los aspectos teleológicos y metodológicos que se derivan del diag- nóstico del sector, siguiendo por una am- plia exposición donde se desbrozarán los objetivos y recomendaciones estratégi- cas para las pymes y cooperativas agroa- limentarias y cerrando con una serie de recomendaciones al sector y a las Admi- nistraciones públicas. Para finalizar reco- geremos, a modo de corolario, algunas reflexiones y conclusiones generales. Como podrá comprobar el lector, el en- foque del estudio que es objeto principal de este artículo transciende de una finali- dad puramente descriptiva. Se ha preten- dido dotar al trabajo de una utilidad prác- tica, para que sirva como elemento de re- flexión y de referencia para el sector, aun- Los retos estratégicos de la distribución agroalimentaria española JOSÉ MARÍA SAINZ DE VICUÑA ANCÍN. Profesor de la Universidad de Deusto y presidente director general de SDV Consultores AURELIO DEL PINO GONZÁLEZ. Director general de la Asociación de Cadenas Españolas de Supermercados (ACES)

Transcript of Los retos estratégicos de la distribución agroalimentaria ... · les aportaciones que se podrían...

Distribución y Consumo 5 Noviembre-Diciembre 2008

En el presente artículo se tratafundamentalmente de recogeruna síntesis de los principalesanálisis y conclusiones recogi-

dos en el estudio “La distribución agroali-mentaria y transformaciones estratégi-cas en la cadena de valor”, elaborado porSDV Consultores por encargo de la Aso-ciación de Cadenas Españolas de Super-mercados (ACES). Este estudio surge co-mo una iniciativa desarrollada en el mar-co del convenio general de colaboraciónque ACES firmó en su día con el Ministe-rio de Agricultura, Pesca y Alimentación(hoy Ministerio de Medio Ambiente, y Me-dio Rural y Marino).

La decisión que llevó a la realizacióndel estudio surgió tras una larga reflexiónacerca de cuáles podrían ser las principa-les aportaciones que se podrían hacer

desde la distribución organizada al con-junto de la cadena agroalimentaria.

Yendo algo más allá de lo que supon-dría un mero resumen del estudio –cuyapublicación ha asumido el Ministerio deMedio Ambiente, y Medio Rural y Marinodentro de su programa editorial y quepuede consultarse en Internet en laswebs del MARM y ACES– en el presenteartículo hemos querido incluir algunas re-flexiones adicionales.

Por este motivo, en una primera partetrataremos sintéticamente de la distribu-ción comercial en España y sus retos, en-focándola desde el nuevo paradigma dela Responsabilidad Social del sector y,más concretamente, de las cadenas dedistribución. A continuación se desarro-llará una exposición del estudio “La distri-bución agroalimentaria y transformacio-

nes estratégicas en la cadena de valor”en los cuatro apartados siguientes: em-pezando por los aspectos teleológicos ymetodológicos que se derivan del diag-nóstico del sector, siguiendo por una am-plia exposición donde se desbrozarán losobjetivos y recomendaciones estratégi-cas para las pymes y cooperativas agroa-limentarias y cerrando con una serie derecomendaciones al sector y a las Admi-nistraciones públicas. Para finalizar reco-geremos, a modo de corolario, algunasreflexiones y conclusiones generales.

Como podrá comprobar el lector, el en-foque del estudio que es objeto principalde este artículo transciende de una finali-dad puramente descriptiva. Se ha preten-dido dotar al trabajo de una utilidad prác-tica, para que sirva como elemento de re-flexión y de referencia para el sector, aun-

Los retos estratégicos de ladistribución agroalimentariaespañolaJOSÉ MARÍA SAINZ DE VICUÑA ANCÍN. Profesor de la Universidad de Deusto y presidente director general de SDV Consultores

AURELIO DEL PINO GONZÁLEZ. Director general de la Asociación de Cadenas Españolas de Supermercados (ACES)

Art. VICUN?A:pagina maqueta DyC2007 2/12/08 14:19 Página 5

que dada la extensión de este artículo nose va a poder recoger con detalle la granvariedad de casos y ejemplos de éxitoque ilustran cada una de las estrategias yrecomendaciones.

LA DISTRIBUCIÓNCOMERCIAL Y SUS RETOS

Los muchos informes y estudios sobre elsector de la distribución comercial en Es-paña que vienen publicando las institucio-nes públicas y las empresas consultorasespecializadas en gran consumo, permi-ten trazar un panorama caracterizado bá-sicamente por una palabra: transforma-ción. Este fenómeno no afecta tan sólo alos propios cambios económicos y socia-les en la población a la que la actividadcomercial se dirige, sino también respon-de a fenómenos tecnológicos, geopolíti-cos, económicos y empresariales.

Las empresas de distribución tratan dehacer frente a los cambios, tratando deadelantarse y averiguar cómo será o po-

drá ser la sociedad y el consumidor del fu-turo y poder actuar proactivamente. Noobstante, esta tarea no puede acometer-se de manera aislada sino que, simultá-neamente a los planteamientos más pu-ramente económicos o comerciales, hacefalta conjugar los intereses de los distin-tos actores implicados directa o indirecta-mente en la actividad.

El Consejo Económico y Social ha ela-borado recientemente a iniciativa propiaun informe que, bajo el título “Los nuevosmodelos de consumo en España” (1), re-aliza un interesante y acertado resumende las nuevas pautas y los nuevos condi-cionamientos sociodemográficos.

Cambios en los valores, las actitudes y losestilos de consumo

La sociedad española, como consecuen-cia de la apertura de los mercados y delas vías de conocimiento y comunicación,ya no es tan homogénea como hace tansólo algunos años. Señala el CES en suinforme que “se ha producido un tránsito

desde un modelo de consumo de masasa la fragmentación social del consumo”.Esto supone un reto para las empresasde distribución que deben hacer frente amercados cada vez más segmentados enlos que los gustos, preferencias y necesi-dades de los distintos grupos de clientes–que conviven incluso en un mismo espa-cio territorial– son muy diferentes entre sí.

Consumo y cambios sociodemográficos

Además del incremento de la poblaciónen los últimos años, debido principalmen-te a la inmigración, también se ha produ-cido en la última década una importantetransformación en la estructura de los ho-gares, con un número creciente de hoga-res unipersonales y la incorporación ma-siva de la mujer al mercado de trabajo.

Esta transformación cuantitativa y lamulticulturalidad de la población residen-te en España suponen un reto para lasempresas de distribución, tanto en mate-ria de reordenación de surtidos y presen-taciones como en el diseño de nuevos for-matos de negocio.

La dimensión económica del consumo

El consumo de los hogares ha sido en laúltima década uno de los motores del cre-cimiento de nuestra economía. Una clavede la explicación se encuentra en el cam-bio de actitudes frente al crédito y al aho-rro. La distribución comercial se ha vistoafectada también por la dimensión de es-te fenómeno y su influencia en las pautasde compra.

Consumo y sociedad de la información

Por último, el CES recoge las transforma-ciones que han supuesto en las pautasde consumo la generalización de las tec-nologías de la información. Manuel Cas-tells hace referencia a un nuevo tipo deconsumidor, el “consunauta” que, aun norealizando transacciones mercantiles porInternet, sí utiliza esta vía como elementopara su toma de decisiones de consumo.La red se erige no sólo en plataforma de

Los retos estratégicos de la distribución agroalimentaria española

Distribución y Consumo 6 Noviembre-Diciembre 2008

Art. VICUN?A:pagina maqueta DyC2007 2/12/08 14:19 Página 6

las empresas para sus propias estrate-gias de servicios, información y comuni-cación, abriendo un nuevo canal con elconsumidor, sino también en un foro decomunicación abierto entre consumido-res.

Siendo muy sintética la exposición delas transformaciones en el consumidor ylos retos para las empresas, en razón a laextensión de este artículo, sin embargoresulta fácil entrever la complejidad desus implicaciones. Las empresas de dis-tribución, en el ejercicio de su actividadempresarial, parten de una premisa muyclara: el cliente es lo primero y los resulta-dos y la propia supervivencia de las em-presas de distribución, en una situaciónde fuerte competencia, dependen de con-seguir ganar cotidianamente el favor delos consumidores. Es por ello que las em-presas desarrollan y afinan constante-mente su “cesta de atributos” para ser lomás competitivas posible en materia deprecios, surtidos, calidades, horarios, ser-vicios, ofertas, etc.

En este proceso de preparación para

los cambios, la distribución comercial pre-cisa contar con proveedores que compar-tan también esta sensibilidad e inquietu-des, motivo por el cual, la cooperación in-terempresarial entre distribuidores y pro-veedores se erige como un condicionanteclave para el ejercicio de la actividad dedistribución.

No obstante, las cadenas de supermer-cados tienen además la obligación decrear valor para el conjunto de la socie-dad, a través del desarrollo de su activi-dad empresarial. La posición privilegiadacomo interlocutor último o como canal decomunicación de una parte importantedel sector productivo con los consumido-res supone, como contraparte, tambiénuna gran responsabilidad. Esta responsa-bilidad lleva, al margen de las relaciones ynegociaciones interempresariales con losdistintos proveedores, a afrontar la activi-dad económica en clave de colaboracióncon el sector productivo y, muy especial-mente, con aquella parte del tejido em-presarial (pymes y cooperativas) que másnecesita este apoyo.

En definitiva, se pone de manifiesto lanecesidad de reforzar la cooperacióninterempresarial entre un sector agroali-mentario más moderno, eficiente y próxi-mo a las necesidades del mercado y unadistribución comercial cada vez másconsciente de su responsabilidad social ycapaz de transmitir a sus proveedores lasinquietudes y las demandas de los consu-midores. Por lo tanto, el esfuerzo quepueda desarrollarse por el sector primariopara modernizar la cadena e integrar losprocesos puede encontrar una respuestapositiva en la distribución organizada, a laque el mercado demanda mejores condi-ciones de garantía de suministro con es-tabilidad en precios, rigurosidad en tiem-pos, compromisos de cantidad y mayoresestándares de calidad.

EL ANÁLISIS DEL SECTORAGROALIMENTARIO EN ESPAÑA.EL PORQUÉ DE ANALIZAR LOSRETOS ESTRATÉGICOS SECTORIALES

La cadena agroalimentaria, como la ma-yor parte de los procesos de mercado, es-tá en continua evolución y adaptación pa-ra dar respuesta a las constantes exigen-cias de la sociedad, bien sea como resul-tado de nuevas demandas provenientesdel consumidor o como consecuencia denormativas procedentes de organismosinternacionales, la Unión Europea o la Ad-ministración General del Estado.

Entre los agentes que conforman la ca-dena de la distribución alimentaria en Es-paña, la parte productora es, sin duda, lamenos preparada y organizada para darrespuesta a los cambios y retos que vansurgiendo y ello se ha traducido en elmantenimiento de una situación de des-ventaja frente al resto de agentes que ha-ce peligrar, en el largo plazo, su supervi-vencia.

Esta realidad es altamente preocupan-te, ya que los productores son un eslabónclave en la industria agroalimentaria y esde interés general el contar con una pro-ducción eficiente, competitiva y generado-ra de valor. La necesaria cooperación in-

Los retos estratégicos de la distribución agroalimentaria española

Distribución y Consumo 8 Noviembre-Diciembre 2008

Art. VICUN?A:pagina maqueta DyC2007 2/12/08 14:19 Página 8

tersectorial entre la distribución organiza-da y las pymes y cooperativas agroalimen-tarias se concretó en la realización del es-tudio cuyos objetivos y metodología sedescriben a continuación.

Objetivos del estudio

– Detectar e incorporar las preocupa-ciones, necesidades, sensibilidadesy expectativas de los agricultores co-mo elementos de contraste, valida-ción y enriquecimiento de la informa-ción disponible en fuentes secunda-rias, en forma de estudios, informes,jornadas especializadas, etc.

– Aportar también el punto de vista dela distribución como agente clave dela cadena alimentaria y, en un altoporcentaje de los casos, principalcliente de la parte productora.

– Proporcionar a las pymes y coopera-tivas una serie de herramientas eideas para avanzar en la comerciali-zación de sus productos.

– Centrar el enfoque en los objetivosperseguidos y las líneas de actua-ción que pudieran ayudarles a conse-guirlos.

– Sugerir medidas a las Administracio-nes públicas con el fin de comple-mentar y apoyar las acciones de laspymes y cooperativas.

– Poner de relieve experiencias lleva-das a cabo por pymes y cooperativasagroalimentarias –tanto españolascomo europeas-– como la mejor víapara visualizar cada medida pro-puesta. En este apartado se recogenrazonamientos que permitieron enfo-car y concretar el estudio “La distri-bución alimentaria y las transforma-ciones en la cadena de Valor”.

Metodología

El informe es el resultado del análisis ytrabajo de la información recabada entreoctubre de 2006 y junio de 2007, a travésde:

– Informes y estudios sectoriales, in-formes y páginas web de pymes, coo-perativas y asociaciones, federacio-nes y confederaciones de agriculto-res, ganaderos y pescadores, tantoespañolas como europeas, etc.

– Entrevistas en profundidad realiza-das en base a dos guiones, el prime-ro dirigido a las pymes y cooperati-vas agroalimentarias y el segundo di-rigido a empresas de la distribuciónalimentaria.

Con el análisis resultante de las infor-maciones recabadas se realizó un diag-nóstico de la situación actual de las py-mes y cooperativas en la industria agroa-limentaria. Este diagnóstico supone elpunto de partida para la definición de ob-jetivos y recomendaciones, para que efec-tivamente puedan alcanzar los objetivosdefinidos.

Diagnóstico de la situación

Del análisis de la información obtenidasurge una serie de aspectos que definen

el marco en el que deberán operar lasempresas del sector en los próximosaños:

– Necesidad de una mayor competitivi-dad y eficiencia en las empresasagroalimentarias debido al nuevocontexto mundial: la globalización delos mercados, la Estrategia de Lis-boa, la Política Agraria Común (PAC),la Directiva 123/2006, relativa a losservicios en el mercado interior o laampliación de la UE, entre otros, sonalgunos de los factores que van a te-ner su efecto sobre los operadoreseconómicos a nivel nacional e inter-nacional.

– Atomización de la industria: en 2005existían 31.824 empresas relaciona-das con el sector agroalimentario, delas cuales el 96,54% eran pequeñasempresas (2). Esta falta de dimen-sión limita la competitividad y el de-sarrollo de las empresas, ya que nopueden beneficiarse de las economí-as de escala ni invertir para aportarun mayor valor añadido a sus produc-

Los retos estratégicos de la distribución agroalimentaria española

Distribución y Consumo 9 Noviembre-Diciembre 2008

Art. VICUN?A:pagina maqueta DyC2007 2/12/08 14:19 Página 9

tos, y tampoco pueden responder alas crecientes exigencias del consu-midor (trazabilidad, seguridad ali-mentaria, etc.).

– Aumento de la concentración en to-dos los eslabones de la cadena decomercialización: en este ámbitodestacan las grandes cadenas dedistribución con base alimentariaque presentan una fuerte concentra-ción empresarial y un alto grado derivalidad, competencia que se tradu-ce en una presión a la baja en losprecios de venta.

– Necesidad de una mayor profesiona-lización y cultura empresarial en laspymes y cooperativas agrarias: exis-te una serie de problemas y necesi-dades comunes a las pymes y a lascooperativas agrarias que le dificul-tan el ser competitivas: falta de vi-sión e iniciativa empresarial, aver-sión al riesgo, reducido tamaño delas explotaciones (escasa capacidadde inversión, de financiación y nego-ciación), escasez de mano de obracualificada, insuficiente organizaciónsectorial y representatividad para ac-

tuar como interlocutores ante las Ad-ministraciones públicas y la socie-dad, escasa orientación y conoci-miento de mercado y capacidad paradiferenciar productos, comercio exte-rior poco desarrollado, falta de con-trol sobre los canales de comerciali-zación, etc.

– Desequilibrio en la capacidad de ne-gociación y, por tanto, de reparto devalor añadido entre los diferentes es-labones de la cadena: la mayor con-centración en las fases más avanza-das de la cadena ha conferido a es-tos agentes una mayor influencia enlas decisiones. Además, su situa-ción privilegiada –cercana al consu-midor– les permite imponer condicio-nes con el objetivo de satisfacer lasexpectativas de aquél, trasladándo-las a su vez al resto de la cadena.

– Aumento de la externalización de losprocesos logísticos entre las empre-sas productoras y distribuidores dealimentación: las tendencias apun-tan a una mayor concentración, auna mayor cobertura de la cadena desuministro, producción y distribucióny a la adopción de estrategias basa-das en la calidad y la adaptación alas necesidades de los clientes.

– Aumento de las exigencias del con-sumidor en términos de información,seguridad, calidad, valor y respeto almedio ambiente en la compra de pro-ductos alimenticios: los cambios de-mográficos y la propia evolución dela sociedad han hecho variar el perfildel consumidor y esto se ha traduci-do en la aparición de nuevos hábitosde consumo en la alimentación.

OBJETIVOS ESTRATÉGICOSDE LAS PYMESY COOPERATIVAS AGROALIMENTARIAS

Distinguiremos entre el objetivo final quecreemos tienen las cooperativas y empre-sas agroalimentarias, los objetivos estra-tégicos que deben perseguir a largo pla-zo, los objetivos específicos de los dife-

Los retos estratégicos de la distribución agroalimentaria española

Distribución y Consumo 10 Noviembre-Diciembre 2008

GRUPOS DE EMPRESAS IMPORTE NETO DE LA CIFRA DE NEGOCIOS (2007)

Ebro Puleva, S.A. 2.685

Nestlé España, S.A. 1.952

Grupo SOS 1.405

Pescanova, S.A. 1.293

Nutreco España, S.A. 1.000

Corporación Alimentaria Guissona S.A. 981

Campofrio Alimentación, S.A. 968

Coren, S.C.L. 966

Unilever Foods España, S.a. 900

FUENTE: Páginas Web de las empresas.

CUADRO 1

Principales grupos de la industria agroalimentaria. Datos en millones de euros

Art. VICUN?A:pagina maqueta DyC2007 2/12/08 14:19 Página 10

Los retos estratégicos de la distribución agroalimentaria española

rentes tipos de empresas analizadas (au-tónomos, pymes, cooperativas de prime-ro y de segundo grado), y los objetivosque debieran marcarse a corto y medioplazo para alcanzar los objetivos estraté-gicos y, en consecuencia, el objetivo finalde contar con una rentabilidad que garan-tice su supervivencia.

Objetivo final

La formulación del objetivo final para py-mes y cooperativas agroalimentariascoincidiría con el de muchos otros secto-res de la actividad empresarial: “Alcanzary/o consolidar la rentabilidad de las ex-plotaciones agroalimentarias que garanti-ce su supervivencia a largo plazo”.

La realidad actual de la industria agroa-limentaria es un ejemplo más de lo queestá ocurriendo en muchas industrias ymercados en todo el mundo: los merca-dos se han globalizado y se podría decirque prácticamente no existen fronteras,

aumenta progresivamente la competen-cia y se reduce el número de operadores.Dentro de este panorama competitivo, en-tre las empresas de la cadena agroali-mentaria se distinguen:

– Aquellas que han sabido reaccionara los cambios producidos y que hanconseguido afianzar una posición defuturo en el sector (principalmentelas grandes empresas de distribu-ción).

– Aquellas que no han respondido alos retos que ha ido planteando suentorno y se encuentran en una posi-ción débil que, al limitar sus márge-nes, pone en peligro su superviven-cia en el largo plazo (principalmentelas explotaciones agroalimentarias).

Por tanto, el objetivo final de estas ex-plotaciones debe ser alcanzar y/o conso-lidar –en el caso de empresas que no lohayan conseguido todavía– unos nivelesde rentabilidad que, sostenidos en eltiempo, les garanticen la supervivenciaen el largo plazo.

Objetivos estratégicos

Lograr una mayor participaciónen el valor generado a lolargo de la cadena alimentaria

Las crecientes exigencias en materia decalidad, seguridad alimentaria, etc., aun-que conllevan grandes inversiones paralas pequeñas explotaciones agrícolas,también han supuesto una gran oportuni-dad: la apertura de un nuevo campo deacción para los productores que, hasta elmomento, estaban alejados del consumi-dor. En este sentido, una respuesta efec-tiva a las nuevas necesidades del consu-midor, les puede permitir generar un ma-yor valor añadido –no hay que olvidar quedisfrutan de una posición privilegiada, alencontrarse en el inicio de la cadena ali-mentaria con un mayor control del alimen-to desde su origen–.

Las pymes deben, por tanto, establecercomo objetivo estratégico dejar de ser me-ros suministradores de materias primas y,

Art. VICUN?A:pagina maqueta DyC2007 2/12/08 14:19 Página 11

al igual que sus competidores, avanzar ha-cia nuevos eslabones de la cadena ali-mentaria como, por ejemplo, la transfor-mación y la comercialización, que les per-mitiría tener una mayor participación en elvalor que se genera. Cuestión que, porotra parte, es muy valorada por la distribu-ción organizada, dado que la distribucióntiende a evitar los intermediarios y a traba-jar con los productores que abarcan unamayor parte de la cadena de valor.

Alcanzar unadimensión empresarial competitiva

Evidentemente, el éxito en la lucha por lacaptación del valor añadido generado enla cadena alimentaria entre sus operado-res lo alcanzarían aquellas empresas quehayan afianzado una posición fuerte en elmercado. Éste no es el caso de las pe-queñas explotaciones agrícolas, que seenfrentan a empresas altamente concen-tradas e incluso presentes en dos o máseslabones de la cadena alimentaria. Esdifícil, por tanto, que en este caso “David”gane a “Goliat”. El resultado de este de-sequilibrio de fuerzas es, por tanto, una

menor rentabilidad de las explotacionesagrícolas.

Si las explotaciones agrícolas, o las py-mes y cooperativas agrarias en las que seintegran, quieren sobrevivir a largo plazopudiendo optar a la generación de un ma-yor valor añadido, tienen que fijarse comosegundo objetivo estratégico el aumentode la dimensión empresarial, hasta alcan-zar un nivel que les permita competir conlos pesos pesados de la industria. Unade las vías que han escogido algunas ex-plotaciones agrícolas ha sido la de optarpor el asociacionismo agrario (principal-mente a través de las fórmulas de las co-operativas agrarias y las sociedades agra-rias de transformación), ya que les permi-te incrementar los volúmenes de mercan-cías negociados y alcanzar una mayor es-pecialización.

No se está preconizando con ello queen los nuevos escenarios no haya sitiopara estructuras empresariales peque-ñas y medianas, sino que cada unidadempresarial, en función de su cartera deproductos y de los mercados a que se di-rige, debe buscar la dimensión más ade-cuada para ser eficiente y competitiva.

Objetivos específicos

Para autónomos y pymes independientes

Obtener el máximo rendimientoempresarial de las explotacionesalcanzando, a su vez, un nivel de calidad devida aceptable

La situación actual, con la predominanciade explotaciones agrícolas de tamaño pe-queño o “microexplotaciones” unido a lafalta de una cultura de empresa que po-tencie la innovación y las iniciativas em-presariales, hace que se genere un bajovalor añadido que lleva a unos bajos nive-les de productividad. El incremento de laproductividad de las explotaciones agríco-las, por tanto, no debería lograrse por me-dio de un incremento en el número de ho-ras dedicadas por el agricultor al trabajode sus tierras, ya que esto perjudicaría asu calidad de vida.

En consecuencia, la mejor vía para in-crementar el rendimiento empresarial,conciliándolo con cierta calidad de vidadel agricultor, sería la realización de unmayor esfuerzo en la generación de valorañadido. Tal y como ya se ha expuesto an-teriormente, el incremento del valor aña-dido generado es difícilmente alcanzablesi no se cuenta con una adecuada dimen-sión competitiva, por lo que las pymestienden a utilizar fórmulas de asociacio-nismo agrario que les facilitan la capaci-dad de inversión, el mejor acceso a losmercados y el asesoramiento técnico, le-gal, etc.

Para cooperativas de base

Obtener el máximo rendimientoempresarial de las producciones, apoyandoel logro de una calidad de vida aceptablepara sus socios

Las pymes y los autónomos que optanpor asociarse a una cooperativa de base,lo hacen con el fin de que éstas las apo-yen en su búsqueda del máximo rendi-miento empresarial para sus explotacio-nes. Este objetivo, tal y como se ha ex-

Los retos estratégicos de la distribución agroalimentaria española

Distribución y Consumo 12 Noviembre-Diciembre 2008

Art. VICUN?A:pagina maqueta DyC2007 2/12/08 14:19 Página 12

puesto en el caso de las pymes indepen-dientes y los autónomos, es más fácil-mente alcanzable cuando se trabaja conmayores volúmenes de mercancías y secuenta con una mayor capacidad de inver-sión, que es lo que precisamente puedenofrecer las cooperativas de base a sussocios. No obstante, las cooperativas debase también presentan limitaciones alincremento del valor añadido principal-mente generado por: la falta de la dimen-sión necesaria para acometer la entradaa otros eslabones de la cadena alimenta-ria; la escasa profesionalización de su ca-pital humano y gestión empresarial; el es-caso poder de negociación frente a unosclientes de gran tamaño; etc. Por ello, mu-chas cooperativas de base han optadopor integrarse en estructuras de mayor di-mensión como las cooperativas de se-gundo grado.

Incrementar la base social

La situación actual del medio rural pre-senta una elevada edad media entre lostitulares de las explotaciones agroalimen-tarias, que conlleva el envejecimiento dela base social de las cooperativas de ba-

se. Si a este aspecto le sumamos la pro-blemática del relevo generacional de di-chas explotaciones y la alta cultura indivi-dualista existente, se podría decir que lascooperativas de base se enfrentan a lanecesidad acuciante de asegurar el man-tenimiento de su base social en el largoplazo.

Sin embargo, esto no es suficiente enel largo plazo. El objetivo que deben fijar-se es aún más exigente: el incrementosostenido y progresivo de su base social,que les permita aumentar y diversificar laproducción que comercializan en la indus-tria agroalimentaria. Por último, las coo-perativas de base tendrán que establecerlos mecanismos necesarios para contra-rrestar el despoblamiento rural, en espe-cial el éxodo de la juventud, y para promo-ver el asociacionismo entre las pymes in-dependientes y los autónomos.

Maximizar las sinergias entre lasexplotaciones agrícolas

El incremento del número de explotacio-nes agrícolas asociadas a las cooperati-vas de base, con el correspondiente in-cremento del número de hectáreas pro-

ductivas, es una vía para el incrementodel rendimiento empresarial buscado, pe-ro no es suficiente para asegurar la viabi-lidad de las explotaciones agrícolas en ellargo plazo.

La cooperativa de base tiene que ac-tuar como elemento multiplicador del ren-dimiento, por medio de prácticas eficacescomo la mejora de su operatividad, el in-cremento de su competitividad, etc. Endefinitiva, la cooperativa debe tener comoobjetivo la máxima generación de siner-gias y la rentabilización de los activos queson puestos a su disposición. Estas si-nergias deben ser no sólo aprovechadas,sino promovidas e impulsadas para quese traduzcan en un mejor acceso a losmercados, un mayor poder de compra dematerias primas, una fuerza comercialmás potente, una mayor capacidad inver-sora, una mayor capacidad de investiga-ción, etc.

Para cooperativas de segundo grado

Incrementar la satisfacción y fidelidad desus socios y clientes

Este objetivo combina la importancia dela satisfacción del cooperativista presen-te, como objetivo primordial, junto conuna nueva óptica, más empresarial, deponer al cliente como punto de referenciade las estrategias y decisiones que adop-tan las organizaciones.

En consecuencia, la búsqueda de la sa-tisfacción de ambos clientes (cliente in-terno y cliente externo) debe considerar-se primordial para la supervivencia a lar-go plazo del modelo cooperativo ya que,como empresas que son, no podrán so-brevivir si no responden a las necesida-des de los clientes con una oferta de va-lor, ni tampoco si no consiguen manteneral socio cooperativista dando respuesta asus expectativas.

Maximizar las sinergias entre lascooperativas de base

El incremento del número de cooperati-vas de base asociadas a la cooperativa

Los retos estratégicos de la distribución agroalimentaria española

Distribución y Consumo 14 Noviembre-Diciembre 2008

Art. VICUN?A:pagina maqueta DyC2007 2/12/08 14:19 Página 14

de segundo grado da lugar a una mayordimensión económica, que se traduce enuna mayor concentración de los mediosproductivos y productos terminados, unmayor poder de negociación, etc. Por tan-to, un objetivo básico para las cooperati-vas de segundo grado es actuar comoelemento multiplicador del rendimiento.Las cooperativas de segundo grado de-ben trabajar por la obtención de las máxi-mas sinergias y rentabilización de los ac-tivos puestos a su disposición, convirtién-dose en la mejor alternativa para las coo-perativas de base para lograr sus objeti-vos.

Generar un mayor valor añadido

Las cooperativas de segundo grado, debi-do a su mayor concentración de mediosproductivos, tienen una mayor oportuni-dad de generar un mayor valor añadidocon una clara orientación al mercado quelas cooperativas de base. Algunos ejem-plos de las estrategias seguidas por es-tas cooperativas para alcanzar este obje-tivo han sido la apertura a nuevos merca-dos, la especialización en un producto, ladiversificación de la gama de productos yla creación de grupos cooperativos tras-nacionales.

Lograr la autonomía comercializadora

Ante el proceso de integración hacia atrásllevado a cabo por la distribución, del queestá siendo testigo la industria alimenta-ria, algunas cooperativas de segundo gra-do han optado por conseguir la autono-mía comercializadora de sus propios pro-ductos y, también, avanzar en la cadenaalimentaria, con el mismo objetivo de cap-tar el máximo valor añadido posible.

Alcanzar unanotoriedad e imagen de marca

Las cooperativas agrícolas comercializansus productos principalmente a granel,adoptando la consideración de productosgenéricos o commodities. Esta realidad

no beneficia a los agricultores ya que, deesta manera, sus productos acaban sien-do comercializados bajo la enseña de susclientes. Sin embargo, en los últimostiempos, el sector es testigo de la iniciati-va de algunas cooperativas de segundogrado que crean marcas propias, asu-miendo los costes inherentes a su lanza-miento y el riesgo correspondiente, con elobjetivo de captar para sí y no ceder esevalor añadido que genera la posesión deuna marca conocida y valorada por losconsumidores.

Objetivos a corto plazo

Tener una mayor orientación al mercado

El primer paso, y quizá el más importante,para los autónomos, las pymes y las coo-perativas agrícolas es pasar de una orien-tación de producción a una orientación demercado. Este cambio de perspectiva seviene observando desde ya hace muchotiempo en otros sectores de actividad.Sin embargo, en el caso de la agriculturaes un proceso que no ha acabado de cua-jar de forma generalizada, debido a suscaracterísticas diferenciales (altísima ato-mización, unida a la protección legislativade la producción).

Sin embargo, la globalización y la mayorcompetitividad, cada vez más presentesen este sector, obligan a que se tenga

que hacer un esfuerzo final por alcanzaruna mayor orientación al consumidor parala consecución de los objetivos a largoplazo fijados para el conjunto de los agen-tes. Este cambio de perspectiva, ade-más, debe venir de la mano de un cambioen la mentalidad del agricultor y de los ór-ganos de gobierno de las pymes y coope-rativas, con el fin de empezar a gestionarlas explotaciones agrícolas desde una óp-tica empresarial.

Alcanzar unamayor internacionalización en las ventas

La mayor liberalización y apertura de losmercados incrementará la competencia,pero también debería impulsar un creci-miento de las ventas provenientes de losmercados exteriores en las cuentas deexplotación de las cooperativas y pymesagroalimentarias. A pesar de que muchaspymes y cooperativas españolas ya estáninmersas en la internacionalización, enmayor o menor grado, posiblemente toda-vía se encuentran lejos del grado de inter-nacionalización conseguido por algunascooperativas europeas.

Aumentar laautonomía e independencia financiera

Los desarrollos empresariales necesariosen este entorno crecientemente competi-tivo exigen una elevada capacidad inver-

Los retos estratégicos de la distribución agroalimentaria española

Distribución y Consumo 16 Noviembre-Diciembre 2008

Art. VICUN?A:pagina maqueta DyC2007 2/12/08 14:19 Página 16

sora, que apenas pueden alcanzar las ex-plotaciones agrícolas incluso beneficián-dose de las subvenciones y programas deayuda europeos, aspecto al que se sumael difícil acceso que tienen a la financia-ción externa. Y, sin embargo, en un futurono muy lejano se avecinan cambios en laPolítica Agraria Común. Ante este nuevopanorama, nada alentador, las empresasagrícolas deben plantearse como objetivoir alcanzando progresivamente una mayorautonomía e independencia financiera.

Incrementar el valorde los productos y servicios ofrecidos

El incremento en el valor de los productoso servicios se puede conseguir por mediode diferentes caminos:

– Incrementando el valor añadido real,mejorando en la calidad de los pro-ductos y/o servicio. Acciones de es-te tipo pueden contribuir al incre-mento en las ventas y, en ocasiones,en los precios fijados por las coope-rativas y las pymes agroalimenta-rias.

– Incrementando el valor añadido per-ceptual, incrementando y mejorandola comunicación. El mercado agrarioes excedentario, por lo que interesaque el producto tenga un nombre y laconfianza del consumidor. Si la co-municación se trabaja bien, es un va-lor que se añade al producto.

Incrementar la eficiencia empresarial

No hay que olvidar que si lo que se quierees conseguir mejorar la rentabilidad delas explotaciones, no sólo debe buscarseel incremento del valor generado, sinoque también debe producirse una mejorade la eficiencia que revierta en una mayorcompetitividad y en una reducción de cos-tes.

El logro de una mayor eficiencia empre-sarial puede conseguirse a través de múl-tiples vías (incremento de la cualificacióndel personal, mejora de la gestión empre-sarial, incremento del conocimiento delos mercados, disminución de los costesde producción, innovaciones tecnológi-cas, etc.), todas ellas con un impacto ma-yor o menor y más o menos directo sobrelos resultados empresariales, sobre todoen función de los puntos fuertes, débilesy necesidades de cada cooperativa o py-me en cuestión. Una de las vías que seha utilizado para agilizar la actividad em-presarial en la búsqueda de la minimiza-ción de los costes productivos ha sido lacreación de centrales de compras para elsuministro de materias primas.

OPCIONES ESTRATÉGICAS

Si las cooperativas y empresas agroali-mentarias quieren alcanzar los objetivosfijados, necesitan abordar decisiones es-

tratégicas, decisiones de gestión y/o so-cietarias como las que describimos a con-tinuación. En este sentido, en “La distri-bución agroalimentaria y las Transforma-ciones en la cadena de valor”, este pun-to, junto con los restantes, se ilustra conmultitud de ejemplos de buenas prácticaso experiencias de éxito en distintos terri-torios y sectores de producción. Dada laextensión de este artículo solo se ha con-siderado recoger en los cuadros 3 y 4 losejemplos correspondientes a la coopera-tiva orensana Coren.

Recomendaciones estratégicas

Opciones de crecimiento interno

El desarrollo interno de una empresa esla opción más natural de crecimiento delas empresas, ya que facilita un procesomás armónico de evolución de la organi-zación. Optar por esta vía de crecimientoes posible e incluso aconsejable cuan-do:

– Se dispone del tiempo preciso parapasar de la situación de partida a lasituación futura deseada.

– Se cuenta con los recursos económi-cos necesarios para acometer las in-versiones necesarias.

– La empresa no dispone de la sufi-ciente capacidad económica comopara optar por la adquisición deotras empresas.

– La empresa ya dispone de todas ocasi todas las habilidades que preci-sa para competir con eficiencia.

– El hecho de añadir una nueva capaci-dad de producción no impacta demanera negativa en el equilibrio en-tre la oferta y la demanda de la in-dustria.

Entre las vías más utilizadas por lasempresas para desarrollar sus capacida-des y mejorar su posición competitiva sedestacan las siguientes:

– Potenciación del negocio actual: es-ta vía es la que siguen las empresasque deciden seguir con su actividadhabitual (misma tecnología de pro-

Los retos estratégicos de la distribución agroalimentaria española

Distribución y Consumo 17 Noviembre-Diciembre 2008

Art. VICUN?A:pagina maqueta DyC2007 2/12/08 14:19 Página 17

Los retos estratégicos de la distribución agroalimentaria española

Distribución y Consumo 18 Noviembre-Diciembre 2008

ducción, misma tipología de clientesy mismo mercado geográfico) y con-seguir el crecimiento por medio delincremento de los medios producti-vos (personal, máquinas, etc.) o lamejora de los mismos (por ejemplo,introduciendo nuevas tecnologías oun nuevo sistema de organizacióndel trabajo).

– Puesta en marcha de nuevos nego-cios: esta decisión estratégica sueleser frecuente en empresas que seencuentran en mercados maduros,por lo que destinan sus recursos a laexplotación de un nicho de mercadode mayor rentabilidad o entrando ennuevos sectores, relacionados o nocon su actividad principal.

– Apertura de nuevas plantas producti-vas: la inversión en nuevos centrosproductivos permite incrementar lacapacidad de las empresas y, portanto, el volumen de producto quepueden ofertar en el mercado.

– Desarrollo de nuevos productos: ellanzamiento al mercado de un pro-ducto nuevo que responda a unasnecesidades no satisfechas de losclientes puede beneficiar a la empre-sa innovadora, siempre y cuando re-sulte una propuesta de valor para elcliente.

– Desarrollo de nuevos mercados: lainternacionalización de las ventas es

muy recomendable, en general, paratodas las empresas, aunque espe-cialmente para aquellas que se en-cuentran en mercados maduros y sa-turados o con altas barreras de en-trada.

– Creación de nuevas delegaciones,oficinas, tiendas o puntos de venta:permite penetrar en el mercado natu-ral de las empresas o ampliar suárea de acción al resto del mercadoestatal, favoreciendo el incrementode las ventas y mejorando el servicioofrecido al aumentar la cercanía geo-gráfica a sus clientes.

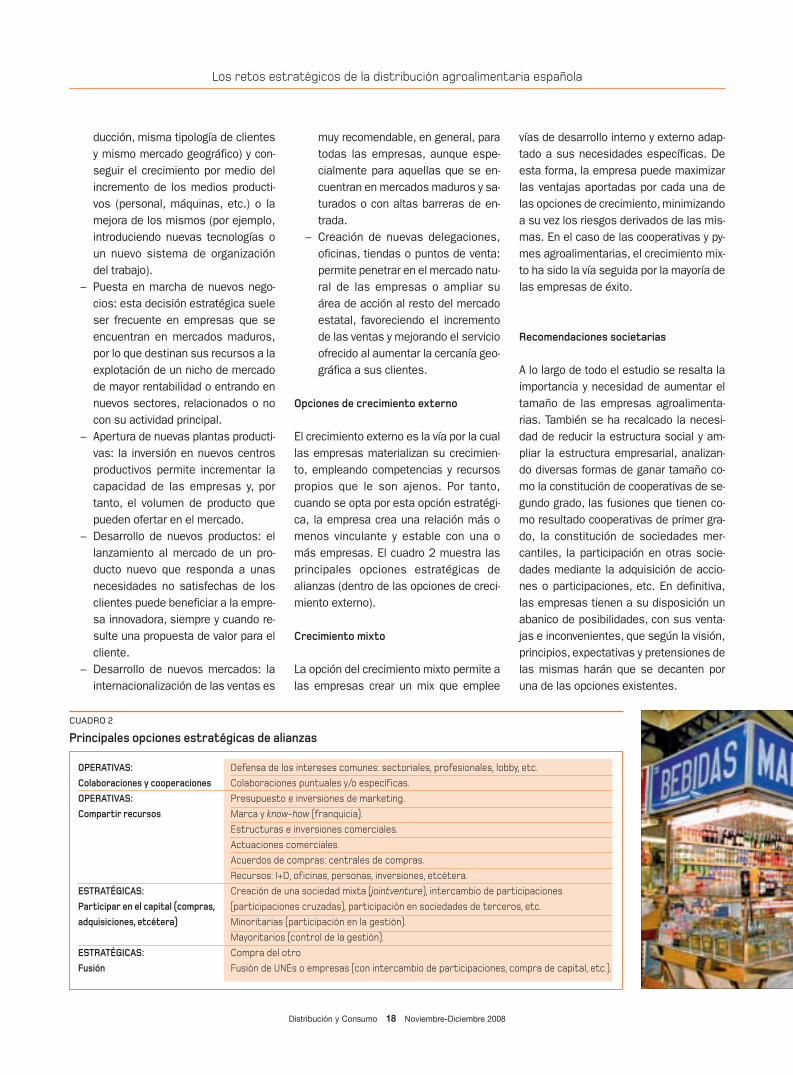

Opciones de crecimiento externo

El crecimiento externo es la vía por la cuallas empresas materializan su crecimien-to, empleando competencias y recursospropios que le son ajenos. Por tanto,cuando se opta por esta opción estratégi-ca, la empresa crea una relación más omenos vinculante y estable con una omás empresas. El cuadro 2 muestra lasprincipales opciones estratégicas dealianzas (dentro de las opciones de creci-miento externo).

Crecimiento mixto

La opción del crecimiento mixto permite alas empresas crear un mix que emplee

vías de desarrollo interno y externo adap-tado a sus necesidades específicas. Deesta forma, la empresa puede maximizarlas ventajas aportadas por cada una delas opciones de crecimiento, minimizandoa su vez los riesgos derivados de las mis-mas. En el caso de las cooperativas y py-mes agroalimentarias, el crecimiento mix-to ha sido la vía seguida por la mayoría delas empresas de éxito.

Recomendaciones societarias

A lo largo de todo el estudio se resalta laimportancia y necesidad de aumentar eltamaño de las empresas agroalimenta-rias. También se ha recalcado la necesi-dad de reducir la estructura social y am-pliar la estructura empresarial, analizan-do diversas formas de ganar tamaño co-mo la constitución de cooperativas de se-gundo grado, las fusiones que tienen co-mo resultado cooperativas de primer gra-do, la constitución de sociedades mer-cantiles, la participación en otras socie-dades mediante la adquisición de accio-nes o participaciones, etc. En definitiva,las empresas tienen a su disposición unabanico de posibilidades, con sus venta-jas e inconvenientes, que según la visión,principios, expectativas y pretensiones delas mismas harán que se decanten poruna de las opciones existentes.

CUADRO 2

Principales opciones estratégicas de alianzas

OPERATIVAS:Colaboraciones y cooperacionesOPERATIVAS:Compartir recursos

ESTRATÉGICAS:Participar en el capital (compras,adquisiciones, etcétera)

ESTRATÉGICAS:Fusión

Defensa de los intereses comunes: sectoriales, profesionales, lobby, etc.Colaboraciones puntuales y/o específicas.Presupuesto e inversiones de marketing.Marca y know-how (franquicia).Estructuras e inversiones comerciales.Actuaciones comerciales.Acuerdos de compras: centrales de compras.Recursos: I+D, oficinas, personas, inversiones, etcétera.Creación de una sociedad mixta (jointventure), intercambio de participaciones(participaciones cruzadas), participación en sociedades de terceros, etc.Minoritarias (participación en la gestión).Mayoritarios (control de la gestión).Compra del otroFusión de UNEs o empresas (con intercambio de participaciones, compra de capital, etc.).

Art. VICUN?A:pagina maqueta DyC2007 2/12/08 14:19 Página 18

Crecimiento vía sociedades mercantiles

Muchas son las cooperativas que se handecantado por la constitución de filialesmercantiles para llevar a cabo sus estra-tegias de crecimiento. En la mayor partede los casos han decidido constituir so-ciedades anónimas (S.A.) y/o sociedadesde responsabilidad limitada (S.L.). Ambastienen un funcionamiento, régimen deresponsabilidad y órganos de gobiernoparecidos. Su mayor diferencia radica enel capital necesario para la constituciónde las mismas (superior en el caso de lasS.A.), la admisión de nuevos socios, asícomo en el régimen previsto para la trans-misión de las acciones o participaciones.También cabe resaltar la sociedad anóni-ma laboral (S.A.L.) o la sociedad de res-ponsabilidad limitada laboral (S.L.L.), quepresentan ciertas semejanzas con el mo-delo cooperativo, en tanto en cuanto es-tán conformadas en su mayoría por so-cios trabajadores.

Crecimiento vía fórmulas cooperativas

Las cooperativas que han optado pormantener su estructura cooperativa, hancrecido vía fusiones resultantes en coo-perativas de primer grado o vía constitu-ción de cooperativas de segundo grado.Habrá que valorar cada caso en concretopara decantarse por una opción u otra,

aunque en el caso de productos homogé-neos y de zonas próximas la alternativarecomendable sería la fusión, mientrasque cuando exista una gama de produc-tos muy diversa lo mejor sería la intercoo-peración. Con la reciente entrada en vigordel Estatuto de la Sociedad CooperativaEuropea, las cooperativas podrán abordarsus procesos de internacionalización enEuropa, sin necesidad de recurrir a laconstitución de sociedades mercantiles.A partir de ahora podrán elegir que susprocesos de internacionalización sean víamodelo cooperativo o vía sociedad mer-cantil.

Recomendaciones de gestión

Cuando se tratan los principales proble-mas a los que se enfrentan las pymes ycooperativas agroalimentarias en la ac-tualidad surgen temas como la falta de vi-sión, cultura e iniciativa empresarial, la

imposibilidad de acometer las inversio-nes necesarias, el escaso nivel formati-vo, la falta de mentalidad innovadora o laescasa orientación del producto al merca-do, entre otras.

Pues bien, todos estos factores sonpropios de las empresas y, por tanto, alno depender de estímulos externos, pue-den ser contrarrestados por las propiasempresas. Para ello, lo primero que tie-nen que hacer las pymes y cooperativasagroalimentarias es analizar cuáles sonsus puntos débiles, es decir, aquellos queles están impidiendo ser competitivas enel mercado y, por tanto, amenazan su su-pervivencia como empresa. En segundolugar deberían poner en marcha las accio-nes correctivas necesarias para conse-guir los objetivos que se han fijado, ayu-dándose de diferentes herramientas degestión:

– Ganar en orientación al mercado: esimportante un cambio de mentalidadque derive en la gestión de las explo-

Los retos estratégicos de la distribución agroalimentaria española

Distribución y Consumo 19 Noviembre-Diciembre 2008

• Diversificación del negocio actual: Coren, cooperativa orensana de segundo grado pertenecien-

te al subsector avícola, de porcino, de vacuno y producción de leche, apuesta por la diversifica-

ción para crecer, ostentando un modelo basado en distintas cooperativas especializadas para

producir y una sociedad anónima para comercializar. Además, la cooperativa gallega se ha inte-

grado hacia delante y hacia atrás en nuevas actividades como la selección genética de razas,ma-

taderos y salas de despiece, elaboración de fiambres y cocidos o servicios técnicos relacionados,

cerrando el ciclo productivo agroganadero. Asimismo, Coren fabrica los piensos con los que ali-

menta a los animales que cría.

• Apertura de nuevas plantas productivas: Coren dispone de tres plantas de procesado, cuatro

fábricas de piensos, dos plantas de incubación y numerosas granjas en las que ha unificado crite-

rios de modernidad y bienestar animal con unos estrictos controles de calidad.

• Desarrollo de nuevos productos: la cooperativa orensana lleva a cabo una continua ampliación de

su “gama ecológica” con cerdos y huevos camperos, pollo de corral ecológico, pavos y patos con

engorde tradicional etc. Destacan los huevos Omega 3, que contribuyen a reducir el nivel de co-

lesterol y a prevenir enfermedades cardiovasculares.

• Desarrollo de nuevosmercados: en la década de los noventa,Coren formó las sociedades Lourin-

ho Conservas Cárnicas, para comercializar sus productos en Portugal, Coren Rumanía y Coren

Argentina, además de exportar directamente sus productos a otros países como Gran Bretaña,

Francia, Alemania, Brasil o Rusia.

• Creación de nuevas delegaciones, oficinas, tiendas o puntos de venta: la actividad comercializa-

dora hizo su aparición en Coren Grill, nombre con el que se conocen las tiendas de productos ela-

borados en régimen de propiedad y franquiciados que se extienden por Galicia, Alicante, Madrid,

Asturias y León. Coren cuenta con 44 tiendas de venta al público, bajo la denominación Coren Grill

(14 propios y 30 franquiciados): Grill, Tienda & Grill y Jamonería & Grill.

CUADRO 3

Ejemplo: estrategias de crecimiento interno de Coren

Art. VICUN?A:pagina maqueta DyC2007 2/12/08 14:19 Página 19

taciones como empresas ganandoen orientación al mercado y profesio-nalizando la gestión con el fin decrear una nueva cultura empresarial.

– Mayor utilización de herramientas degestión: se observa una utilización li-mitada e insuficiente de técnicas yherramientas de gestión modernasque podrían mejorar la eficiencia em-presarial como, por ejemplo, la plani-ficación estratégica, los sistemas degestión de la calidad basados en es-tándares reconocidos, los planes demarketing, la gestión de la innova-ción...

– Incrementar la formación y profesio-nalización de las personas: uno delos rasgos que caracteriza el sectoragroalimentario es el escaso nivelde formación y profesionalización desu capital humano. Los gestores delas pymes y cooperativas agroali-mentarias deben ver que la forma-ción es necesaria y conveniente paralos profesionales de todos los nive-les de la organización y que es unainversión que se rentabiliza a medioy largo plazo.

– Preparar a las personas para el cam-bio: a través de medios como el lide-razgo y la comunicación, las pymes ycooperativas agroalimentarias pue-den preparar a las personas para loscambios organizacionales que seránprecisos para asegurar su supervi-vencia.

– Planes de marketing y de comunica-ción: el plan de marketing es una pie-za clave para traducir la estrategiade la empresa a decisiones estraté-gicas comerciales y de marketing ypara ayudarla a alcanzar los objeti-vos que se fije de cara a su mercado.Por su parte, el plan de comunica-ción ayuda a definir un posiciona-miento claro de la empresa hacia elmercado impulsando la generaciónde la marca.

– Diferenciar los productos: la calidades un factor prioritario de compra pa-ra los consumidores que se preocu-pan por su salud. Por ello, la obten-

ción de certificaciones de calidad(ISO, DOP, IGP o similares) ayuda a di-ferenciar los productos de las em-presas frente a los de la competen-cia en la mente del consumidor.

– Aportar un mayor valor añadido: laadaptación de la producción a lasnuevas demandas del mercado per-mite generar un valor añadido para elcliente. Así, entre otros, son bien

Los retos estratégicos de la distribución agroalimentaria española

Distribución y Consumo 20 Noviembre-Diciembre 2008

• Ganar en orientación al mercado: a modo de ejemplo, se podrían citar diversas acciones llevadas

a cabo por Coren, tales como la potenciación de la gama ecológica, la apertura de tiendas Coren

Grill, la posibilidad de acceso a las características específicas de cada producto a través de la

red, la certificación “Freedom Food” y la inclusión del sello “Halal” en sus productos, todas ellas

acciones encaminadas a responder a las necesidades y demandas del mercado.

• Mayor utilización de herramientas de gestión: un ejemplo de ello, es la implantación del modelo

de gestión por competencias en Coren. Según Emilio Rial, adjunto a la dirección general del

grupo, se ha detectado que los empleados “necesitaban conocer su encuadre organizativo

(organigramas), saber qué se espera de ellos (descripción de ocupaciones), saber cómo lo están

haciendo (evaluación de competencias) y saber cuál es su plan de mejora (plan de formación)”.

• Incrementar la formación y profesionalización de las personas: la formación en Coren se ejecuta

mediante la utilización de nuevas tecnologías, como intranet. En palabras de Emilio Rial, “los

planes de mejora/formación no suponen necesariamente acudir a cursos: la mayoría de las

veces la formación se realiza en el trabajo o a través de proyectos, nuevas misiones o traslados.

Si una persona tiene que adquirir o mejorar determinada competencia, un curso puede ser una

posible acción; sin embargo, también se recurrirá a la persona excelente en esa competencia y

se pondrá a la persona con ese déficit competencial trabajando codo con codo a su lado y se le

responsabilizará de la adquisición de dicha competencia. Se trata de una fórmula on the job

training”.

• Planes de marketing y de comunicación: las acciones de comunicación de Coren van siempre muy

ligadas a su vértice principal, que son sus cooperativistas y la trazabilidad de todos sus

productos. De esta manera, normalmente la empresa se comunica a través de los grandes

medios realizando publirreportajes o vídeos corporativos que le confieren ese carácter de gran

grupo. También, en alguna ocasión, Coren ha desarrollado acciones de promoción conjunta con

algún medio de comunicación. Las ofertas y promociones son también armas tácticas para el

incremento de rotación en el punto de venta.

• Diferenciar los productos: Coren fue pionera en España en vestir los huevos de etiqueta cuando

en aún se compraban a granel y sin marca. Así, dentro de la línea de producto de los huevos,

podemos encontrar distintas referencias como son los huevos Brudy, los camperos, los huevos

comunes, los enriquecidos con Omega-3 y los Vitae. Cada una de ellas con sus distintos tipos de

envase y su imagen diferenciada. Asimismo, Coren es la primera empresa española en conseguir

la certificación “Freedom Food” de la Royal Society for the Prevention of Cruelty to Animals

(RSPCA), que certifica el cumplimiento de los estándares de bienestar animal establecidos por

la RSPCA, lo cual contribuye a crear una imagen diferenciadora de sus productos.

• Aportar un mayor valor añadido: en Coren, a través del portal de internet “La Granja”, el

consumidor tiene la oportunidad de conocer de primera mano todos los detalles de los

productos que lleva hasta su mesa. Se introduce el número de lote para conocer “paso a paso

la vida del producto que ha adquirido” y también se puede ver a través de un vídeo “cómo vive y

trabaja el granjero de su etiqueta”.

• Gestionar la innovación: el interés de Coren en esta materia se ha plasmado con su implicación

en el nuevo Centro Tecnológico de la Carne, en la Plataforma Agroalimentaria Galega y en el

Cluster de Biotecnoloxía de Galicia y con la creación de su propio Centro Tecnológico de

Investigación (CTI) y del Centro de Procesado Avícola, el más avanzado de la UE por su magnitud

y tecnología.

CUADRO 4

Ejemplo: estrategias para la mejora de la gestión en COREN

Art. VICUN?A:pagina maqueta DyC2007 2/12/08 14:19 Página 20

acogidos por el mercado los produc-tos que ayudan al cuidado de la sa-lud o están más adaptados al estilode vida del consumidor, así como losprocesos que respetan al medio am-biente o permiten un mayor control yseguridad alimentarios.

– Gestionar la innovación: la innova-ción no sólo afecta a los productos,sino que puede extenderse al con-junto de la organización (procesos,organización, mercado...). Las inno-vaciones son generadoras de valorpara las empresas y por ello las py-mes y cooperativas agroalimentariasdebieran destinar mayores fondos,recursos y esfuerzos a la I+D+i.

– Explotar las oportunidades que ofre-ce Internet: las pymes y cooperati-vas agroalimentarias de menor di-mensión deberían hacer un esfuerzopor incorporar las TIC en sus organi-zaciones, ya que éstas aseguran unmejor tratamiento de la informacióny el conocimiento y ayudan a mejorarlos procesos empresariales y favore-cer la mejora de la competitividad.

– Outsourcing de actividades: en lo po-sible, las pymes y cooperativas agro-alimentarias deberían centrarse ensus actividades principales, aquellasque son generadoras de valor para

sus clientes, y externalizar el restode actividades, con la ventaja detransformar estos costes fijos en va-riables, entre otras.

– Búsqueda de nuevas fuentes de fi-nanciación: las inversiones que vana precisar las pymes y cooperativasagroalimentarias para incrementarsu competitividad requerirán una efi-caz gestión de los recursos económi-co-financieros por parte de estasempresas. Para ello, se recomiendaanalizar las nuevas fórmulas de capi-talización existentes en el mercadopara su financiación.

RECOMENDACIONESA LAS ADMINISTRACIONES PÚBLICAS

En las recomendaciones de gestión se haseñalado que la dirección de las empre-sas tendrá que asumir y jugar un papeldeterminante en el cambio de mentalidadque requiere el sector agroalimentario.Siendo esto así, no es menos cierto quelas Administraciones públicas, cada unadentro del ámbito de sus competencias,pueden ayudar y favorecer este cometido.Las Administraciones públicas han de serpartícipes del cambio, como lo han sidoen otros sectores que han sufrido recon-

versiones con anterioridad, han de llegara los agentes que intervienen en el sectory promover que todos ellos interioricen lanecesidad e importancia del cambio. Ensíntesis, las Administraciones públicasdeberían:

– Sensibilizar a las empresas para queinterioricen el cambio de mentalidadque se requiere en el sector, para locual sería positivo difundir las políti-cas de ayudas existentes y las quese van a implementar.

– Difundir los casos de éxito de empre-sas que a nivel local, nacional e in-ternacional hayan acometido proyec-tos de crecimiento, diversificación,integración, implantación participati-va, etc.

– Promocionar, fomentar y apoyar el re-dimensionamiento del sector: el cre-cimiento, el asociacionismo y lasalianzas estratégicas como meca-nismos para ser más competitivos.

– Organizar y ofertar cursos de forma-ción externa para las empresas, im-pulsar e incentivar la formación inter-na y establecer acuerdos a nivel edu-cativo (enseñanza secundaria, uni-versidad, escuelas de negocio, etc.).

– Ofrecer ayudas para la contrataciónde personal especializado e involu-crar a las empresas en la gestión y

Los retos estratégicos de la distribución agroalimentaria española

Distribución y Consumo 22 Noviembre-Diciembre 2008

Art. VICUN?A:pagina maqueta DyC2007 2/12/08 14:19 Página 22

coordinación de la mano de obratemporal o inmigrante.

– Favorecer el incremento de proyec-tos de I+D+i: sensibilización y difu-sión, participación y ayudas para larealización de proyectos e incentiva-ción fiscal.

– Orientar y apoyar los procesos de in-ternacionalización de las empresas,favoreciendo su acceso a los merca-dos exteriores.

– Desarrollar foros de intercambio deexperiencias para la realización deanálisis situacionales, anticipándo-se a los cambios estratégicos, deconsumo, de tendencias, de tecnolo-gía, etc., que se puedan estar dandoen el sector. Asimismo habría queobservar y analizar las experienciasde otros lugares o países de simila-res características a España.

– Promocionar y apoyar la comerciali-zación de los productos agroalimen-tarios españoles.

– Difundir la oferta financiera existentey asesorar a las empresas intentan-do mejorar su capacidad financiera.

– Impulsar adecuadas políticas de de-sarrollo rural mejorando de este mo-do la calidad de vida de las personasque viven y trabajan en el medio rural.

– Lograr una mayor presencia de lasorganizaciones representativas deempresas y cooperativas en los fo-ros de decisión nacionales e interna-cionales.

– Reforzar el control de las importacio-nes.

– Asesorar a los agricultores y empre-sas para que cumplan con la norma-tiva legal vigente que les resulte deaplicación.

– Desarrollar medidas de acompaña-miento para favorecer e impulsar elresto de medidas.

REFLEXIONES FINALES

Como hemos tenido ocasión de exponer,tanto el nuevo contexto mundial como lastransformaciones sociales hacen que no

sólo los grandes operadores sino toda lacadena agroalimentaria, y especialmentelas cooperativas y pymes agroalimenta-rias, deban enfrentarse a nuevos retos enlos próximos años.

Para ello, estas organizaciones debe-rán marcarse una serie de objetivos y op-tar por la fórmula de crecimiento que másse adapte a sus particularidades (culturaempresarial, debilidades, potencialida-des, capacidad inversora...). Sólo de estamanera lograrán ser competitivas, eficien-tes y generadoras de valor.

Las pymes y cooperativas agroalimen-tarias españolas tienen un gran potencialde desarrollo y grandes retos y oportuni-dades de crecimiento, tanto en el merca-do nacional como en el comercio exterior.Las mejoras en los sistemas de produc-ción, explotación y comercialización, co-mo lo demuestran las experiencias exito-sas que se recogen en el estudio, puedenencontrar en las cadenas de supermerca-dos un aliado ideal.

Esta transformación del sector agroali-mentario, más moderno y eficiente yorientado al mercado, puede generar be-neficios para todos los eslabones de lacadena:

– Primero, para los agricultores, gana-

deros empresas pesqueras y acui-cultura y sus asociaciones y coope-rativas o empresas comercializado-ras o transformadoras, que puedenorientar su producción hacia varieda-des y productos con mejores pers-pectivas de comercialización en Es-paña y el exterior y que, por lo tanto,van a poder mejorar su rentabilidad.

– En segundo lugar, para las cadenasde supermercados y la distribuciónen general, que puede encontrarsecon unos proveedores más implica-dos en las medidas de mejora de lacadena de suministro.

– Por último, para los consumidores,que pueden obtener unos productosmás adaptados a sus necesidades yen condiciones más competitivas decalidad y precio. ■

NOTAS

(1) Aprobado por el CES en sesión ordinaria del plenode 20 de febrero de 2008. Se puede consultar enwww.ces.es

(2) FIAB (Federación Española de Industrias de la Ali-mentación y Bebidas) (2005): “Informe económico dela Industria Alimentaria”, Ministerio de Agricultura,Pesca y Alimentación, Madrid.

Los retos estratégicos de la distribución agroalimentaria española

Distribución y Consumo 23 Noviembre-Diciembre 2008

Art. VICUN?A:pagina maqueta DyC2007 2/12/08 14:19 Página 23