Los retos del sistema de pensiones y el ahorro jubilación · Las pensiones de jubilación más...

38

Los retos del sistema de pensiones y el ahorro jubilación Diciembre 2017

Transcript of Los retos del sistema de pensiones y el ahorro jubilación · Las pensiones de jubilación más...

Los retos del sistema de

pensiones y el ahorro jubilación

Diciembre 2017

1

2

Índice

3

Panorama demográfico

El sistema público de pensiones: situación y perspectivas

El ahorro para la jubilación de los españoles

Pensiones | 2017

La intensa presión fiscal sobre las familias

limita el margen para subir tipos.

La elevada deuda pública reduce la

capacidad de asumir déficits que

financien los costes derivados del

envejecimiento.

El sistema de pensiones español afronta desafíos desde varios frentes

3

Retos

Bajo

crecimiento

potencial

Panorama

demográfico

Situación

Finanzas

públicas Aumenta la esperanza de vida.

Envejecimiento poblacional.

Deterioro de la tasa de dependencia. Se

reduce el número de personas en edad de

trabajar que financian cada pensión con

sus contribuciones.Debilidad

mercado

laboral

Elevada tasa de paro estructural y de larga duración.

Escasa capacidad de ahorro de un alto porcentaje de hogares.

Pese a la mejora del empleo, la moderación salarial limita

el avance de los ingresos del sistema.

Sin “hucha de las pensiones” afrontar la jubilación

de la generación del Baby-boom será un reto.

Insuficiencia de los ingresos por cotizaciones.

Tras el reajuste posterior a la crisis, el crecimiento

potencial de la economía española se ha reducido

a entornos más cercanos al 1,5% interanual.

Pensiones | 2017

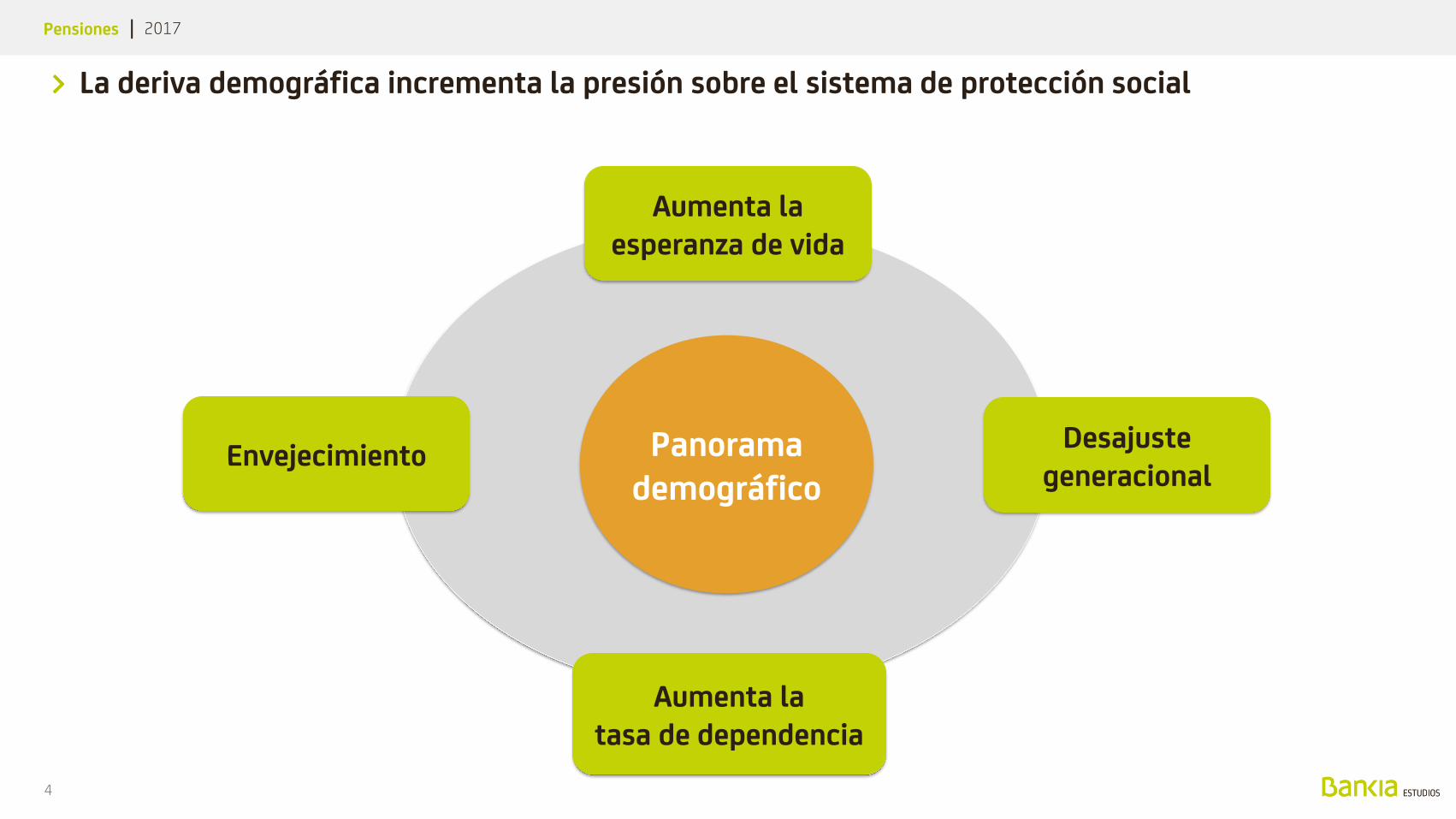

La deriva demográfica incrementa la presión sobre el sistema de protección social

4

Envejecimiento

Aumenta laesperanza de vida

Desajuste generacional

Aumenta latasa de dependencia

Panorama demográfico

Pensiones | 2017

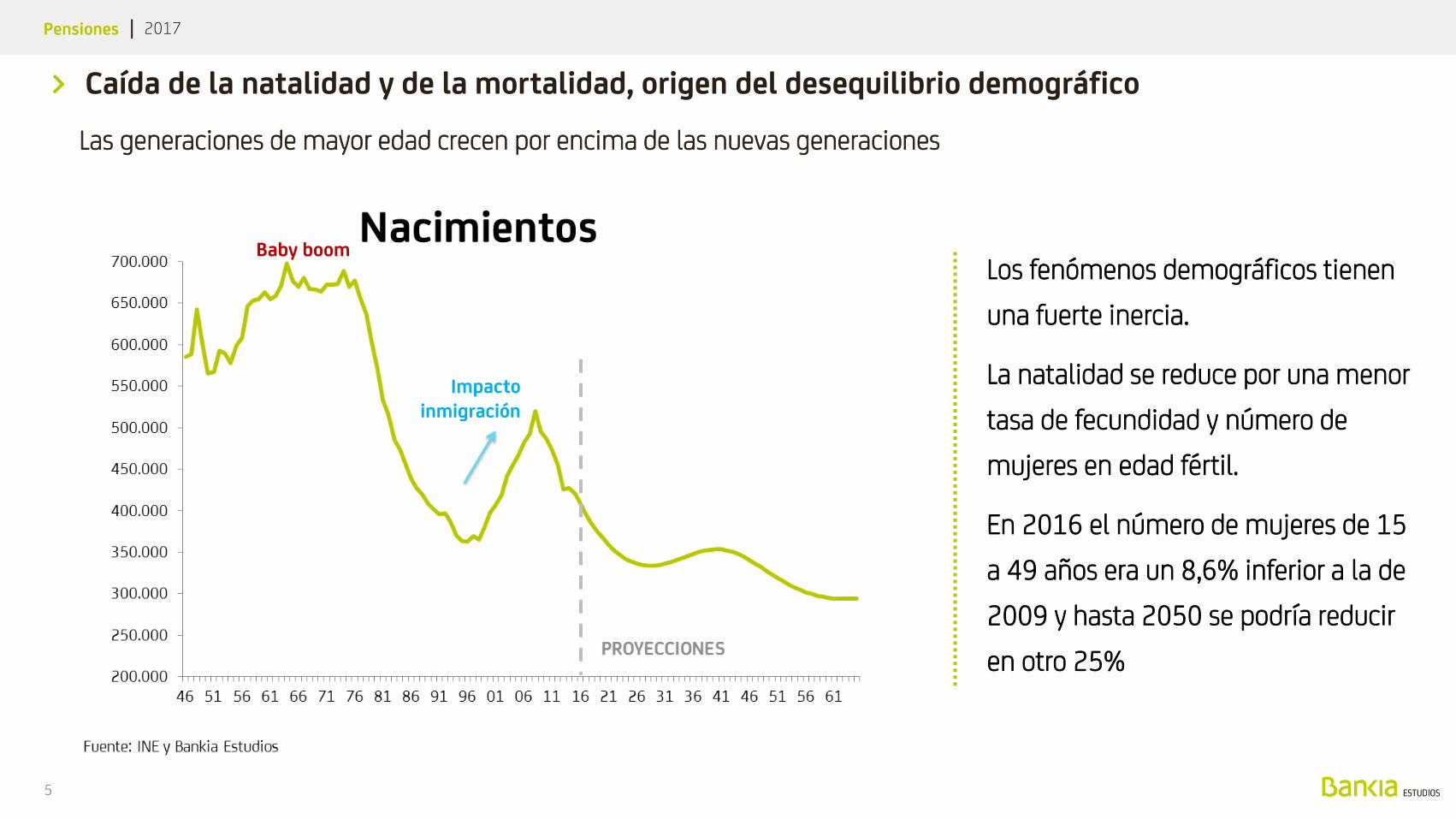

Caída de la natalidad y de la mortalidad, origen del desequilibrio demográfico

Las generaciones de mayor edad crecen por encima de las nuevas generaciones

5

Los fenómenos demográficos tienen

una fuerte inercia.

La natalidad se reduce por una menor

tasa de fecundidad y número de

mujeres en edad fértil.

En 2016 el número de mujeres de 15

a 49 años era un 8,6% inferior a la de

2009 y hasta 2050 se podría reducir

en otro 25%

Impacto inmigración

Baby boom

Pensiones | 2017

Cada vez vivimos más

La mayor longevidad aumenta los años durante los que se cobra una pensión

6

Cada diez años la esperanza de vida a los

65 años aumenta en 12 meses. España

destaca por tener una de las mayores

esperanzas de vida

Las condiciones demográficas han variado

significativamente desde la entrada de

vigor del sistema de pensiones.

En 1919, cuando se establecieron los 65

años como edad de jubilación, tan sólo el

33% de cada generación alcanzaba esa

edad; en la actualidad llega el 90%.

La proporción años trabajados / jubilados se

ha ido reduciendo

21

Pensiones | 2017

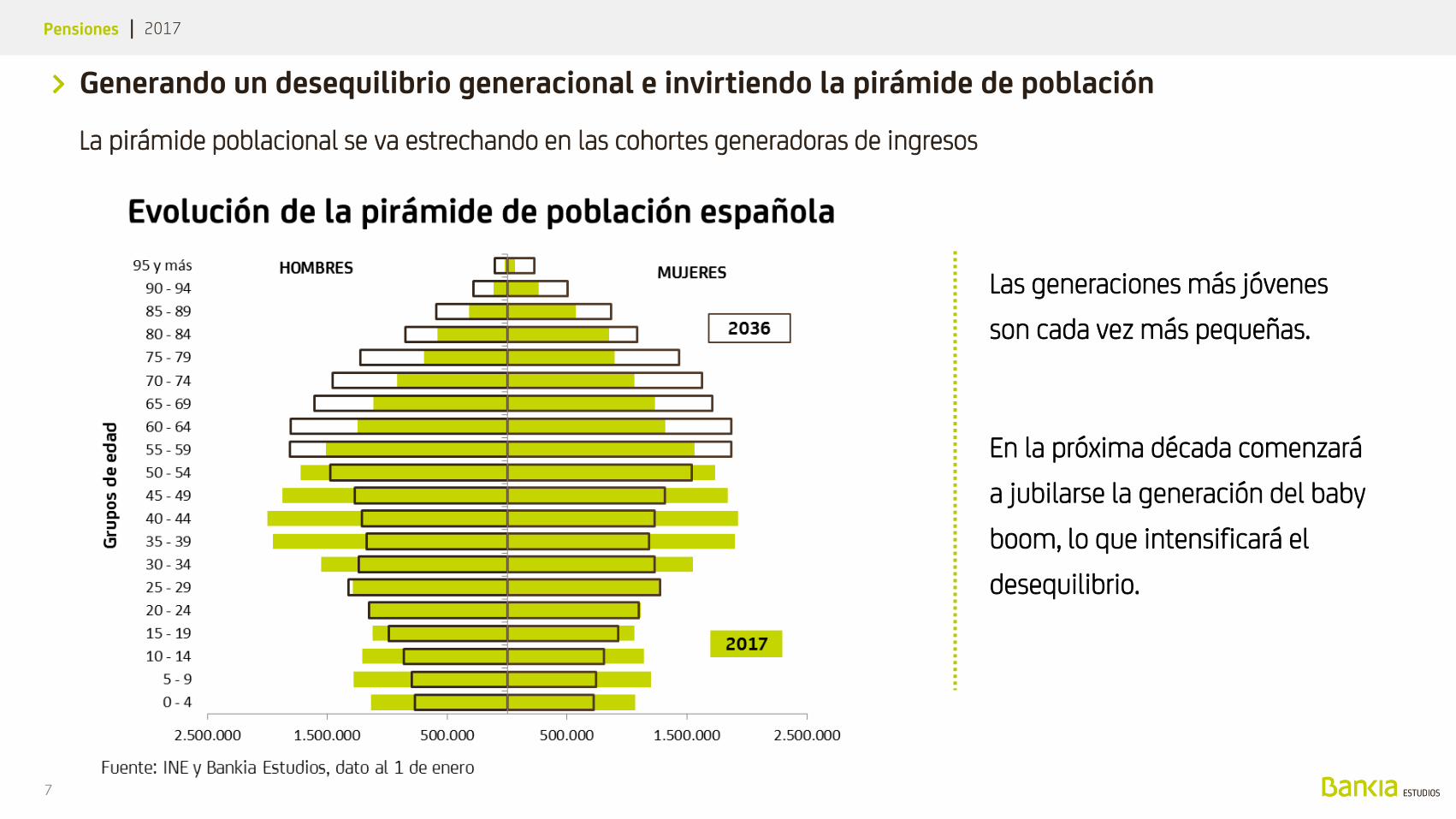

Generando un desequilibrio generacional e invirtiendo la pirámide de población

La pirámide poblacional se va estrechando en las cohortes generadoras de ingresos

7

Las generaciones más jóvenes

son cada vez más pequeñas.

En la próxima década comenzará

a jubilarse la generación del baby

boom, lo que intensificará el

desequilibrio.

Pensiones | 2017

8

Llegada baby boomers

España tendrá una de las tasas de dependencia más elevadas del mundo

La tasa de dependencia aumenta de modo acelerado, comprometiendo el sistema de pensiones

Población de 16 a 64 años

Población de 65 y más años

X 3,5 X 1,4

Pensiones | 2017

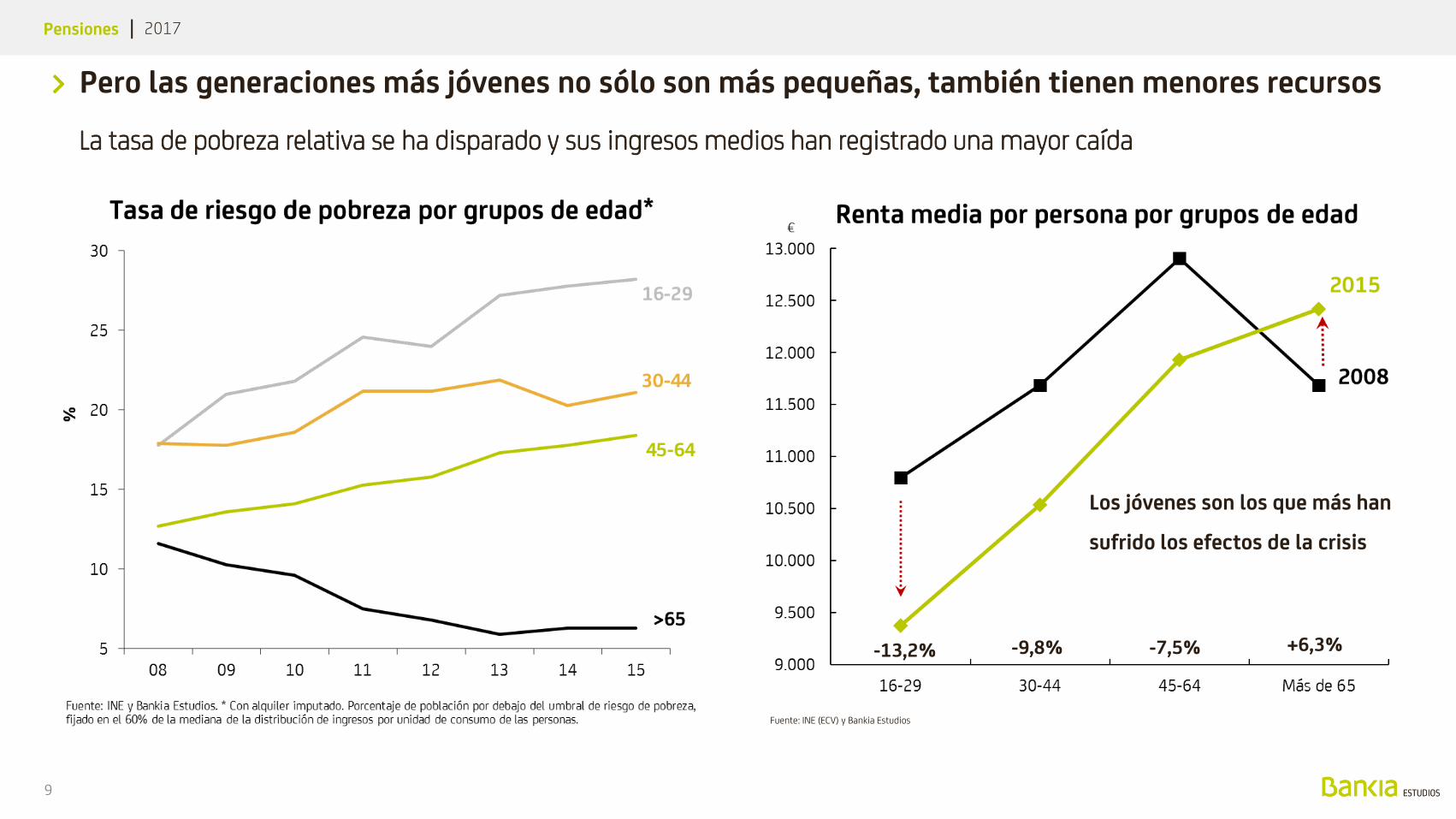

Los jóvenes son los que más han

sufrido los efectos de la crisis

La tasa de pobreza relativa se ha disparado y sus ingresos medios han registrado una mayor caída

9

Fuente: INE (ECV) y Bankia Estudios

-13,2% -9,8% -7,5% +6,3%

Pero las generaciones más jóvenes no sólo son más pequeñas, también tienen menores recursos

Pensiones | 2017

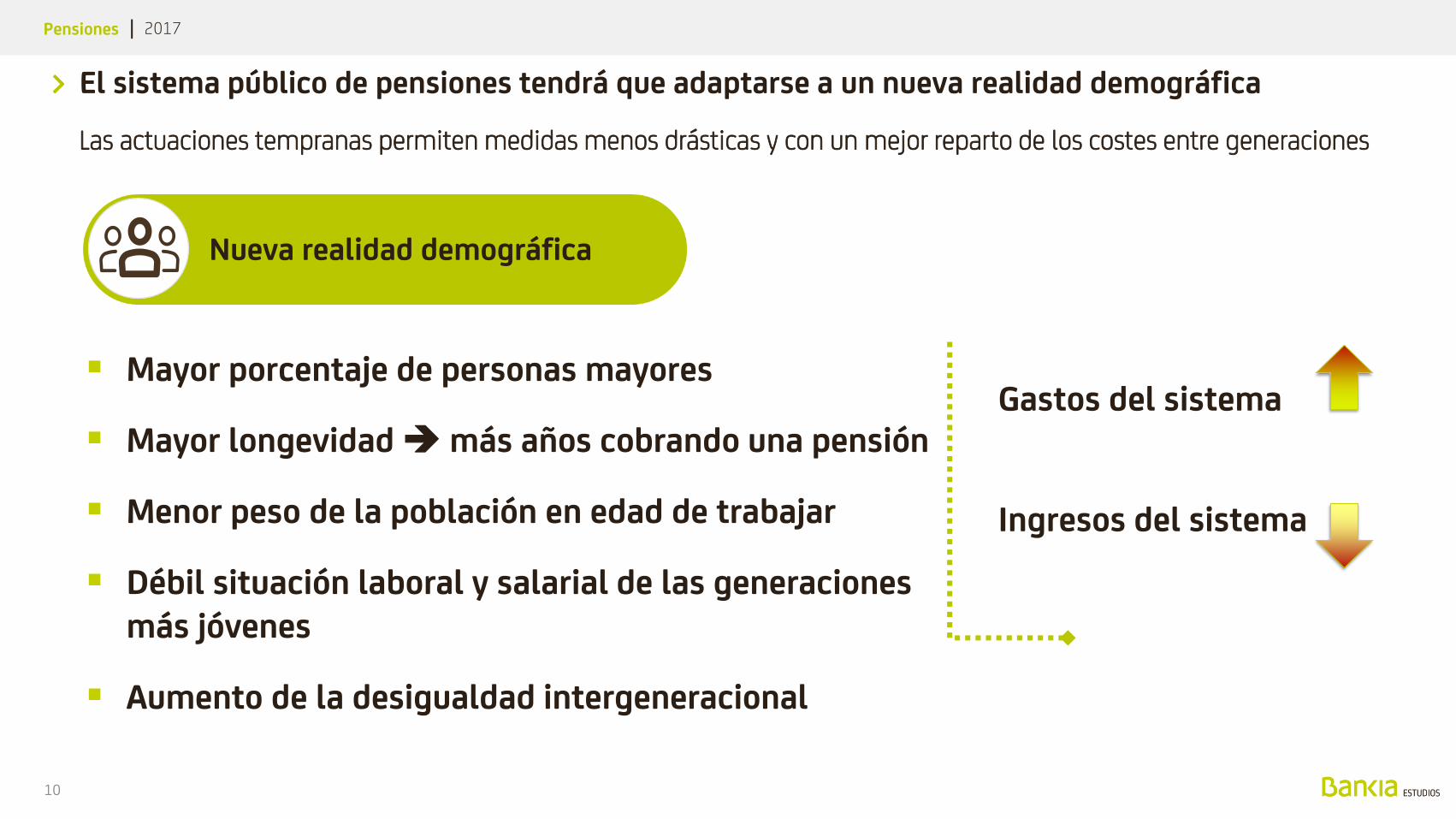

El sistema público de pensiones tendrá que adaptarse a un nueva realidad demográfica

Las actuaciones tempranas permiten medidas menos drásticas y con un mejor reparto de los costes entre generaciones

10

▪ Mayor porcentaje de personas mayores

▪ Mayor longevidad más años cobrando una pensión

▪ Menor peso de la población en edad de trabajar

▪ Débil situación laboral y salarial de las generaciones más jóvenes

▪ Aumento de la desigualdad intergeneracional

Nueva realidad demográfica

Gastos del sistema

Ingresos del sistema

1

2

Índice

3

Panorama demográfico

El sistema público de pensiones: situación y perspectivas

El ahorro para la jubilación de los españoles

Pensiones | 2017

El sistema público de pensiones acusa un déficit creciente

El déficit de la Seguridad Social marcará este año un nuevo máximo histórico

12

Pensiones | 2017

El Fondo de Reserva se agota

13

Tras retirar unos 7.000 millones de

euros para pagar las extras de junio y

diciembre, el Fondo cuenta

actualmente con 8.095 millones.

Para dichos pagos, la Seguridad

Social también ha empleado 10.192

millones de un crédito a cargo de los

PGE.

El Fondo ha permitido hacer frente a los desajustes del sistema desde 2012

Pensiones | 2017

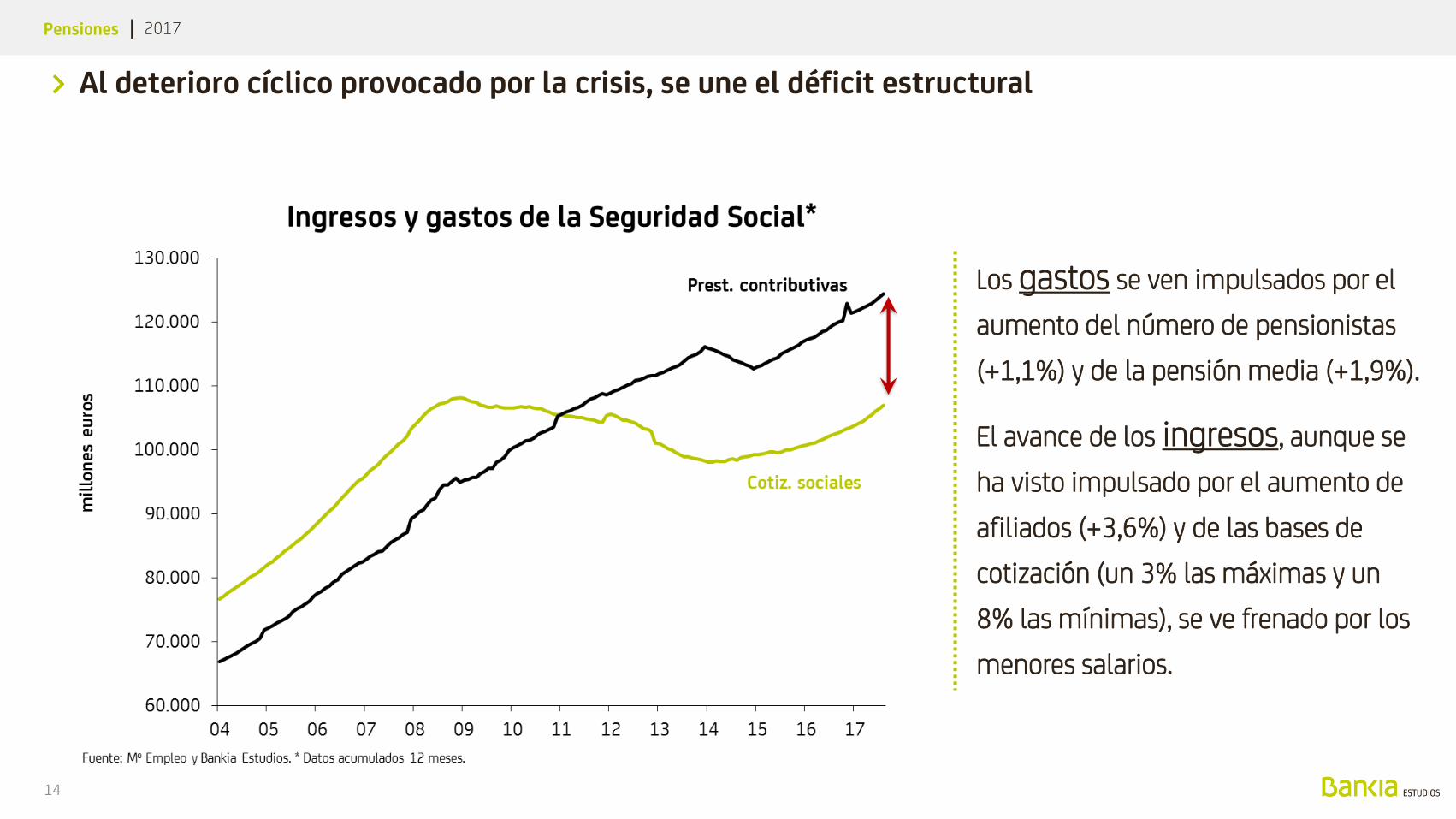

Al deterioro cíclico provocado por la crisis, se une el déficit estructural

14

Los gastos se ven impulsados por el

aumento del número de pensionistas

(+1,1%) y de la pensión media (+1,9%).

El avance de los ingresos, aunque se

ha visto impulsado por el aumento de

afiliados (+3,6%) y de las bases de

cotización (un 3% las máximas y un

8% las mínimas), se ve frenado por los

menores salarios.

Pensiones | 2017

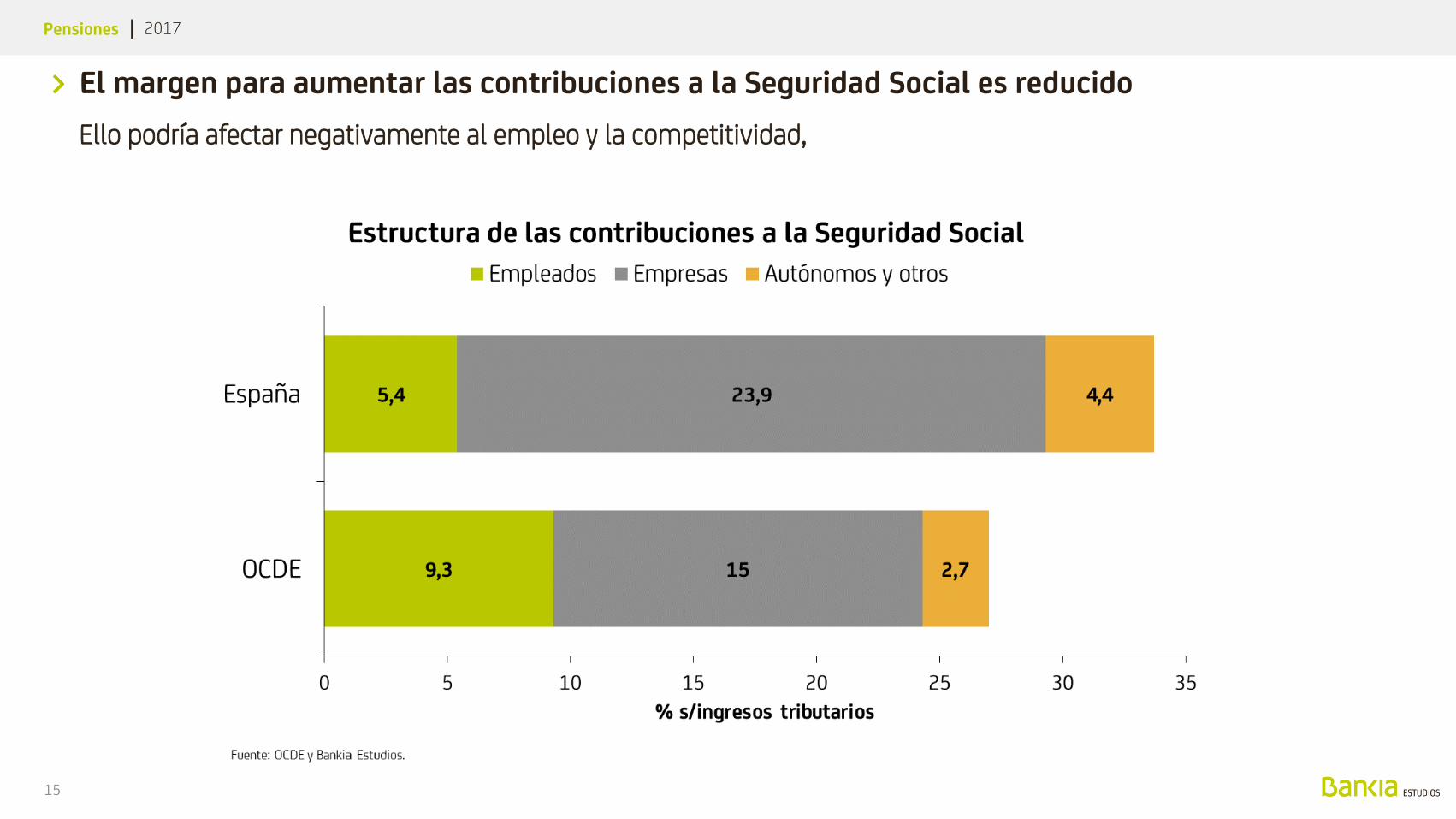

El margen para aumentar las contribuciones a la Seguridad Social es reducido

15

Ello podría afectar negativamente al empleo y la competitividad,

Pensiones | 2017

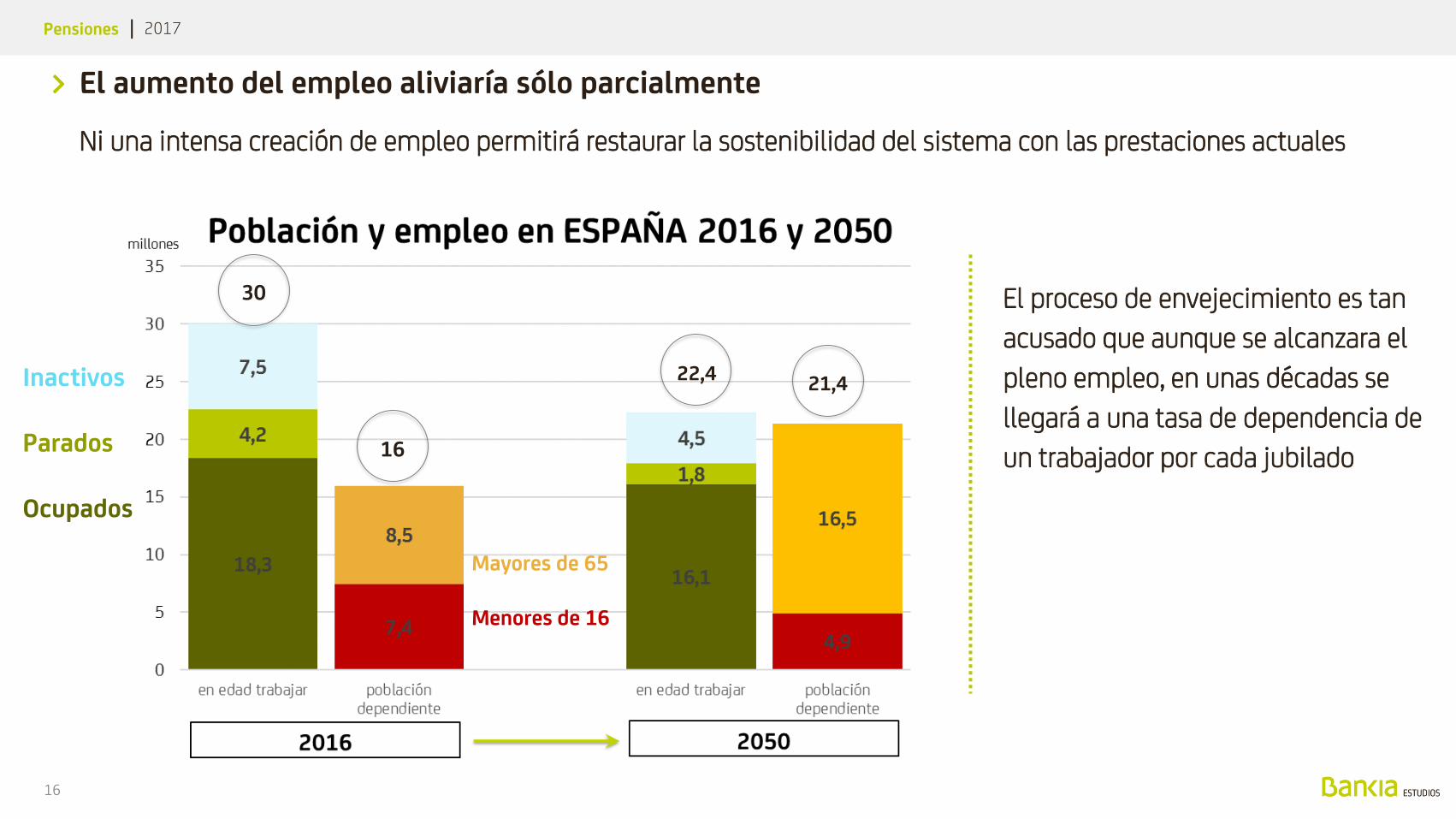

El aumento del empleo aliviaría sólo parcialmente

Ni una intensa creación de empleo permitirá restaurar la sostenibilidad del sistema con las prestaciones actuales

16

El proceso de envejecimiento es tan

acusado que aunque se alcanzara el

pleno empleo, en unas décadas se

llegará a una tasa de dependencia de

un trabajador por cada jubilado

30

16

21,422,4Inactivos

Parados

Ocupados

Mayores de 65

Menores de 16

Pensiones | 2017

Incentivar vidas laborales más largas

Para paliar el aumento de años de jubilación se tiende a elevar la edad de jubilación

17

La mayor esperanza de vida ha variado la

proporción entre años trabajados y de

jubilación

Las restricciones a la jubilación flexible

no han permitido una gran prolongación

de la vida laboral.

Pensiones | 2017

Las pensiones de jubilación más elevadas aumentan a mayor ritmo

Acelerando el avance de la pensión media, por el efecto sustitución, pese a la moderación de su actualización (0,25%)

18Las pensiones de más de 2.000 € son ya el 12,7% del total (2,1% en 2005).

Pensiones | 2017

Separación de fuentes:Las pensiones NO contributivas pasan a estar cubiertas por los Presupuestos Generales del Estado.

Reformas puestas en marcha para mejorar la sostenibilidad

Aplicación gradual

19

2027

2022

2019

2014

2013

Posibilidad compatibilizar pensión y trabajoEndurecimiento de la jubilación anticipada.

Índice de revalorización de las pensiones:A partir de 2014 y en sustitución del IPC, atendiendo a la evolución de los ingresos del sistema, del número de pensiones y del efecto sustitución, más un componente que corrige la diferencia entre ingresos y gastos del sistema.

Factor de sostenibilidad:A partir de 2019 se ajusta la pensión inicial a la jubilación con la evolución de la esperanza de vida.

Base Reguladora:Desde 2013 aumenta en 1 año, hasta alcanzar en 2022 la media de los últimos 25 años (en 2017 es de 20 años).

Edad de jubilación:Aumento gradual desde los 65 años en 2013 a 67 años en 2027.

Años de cotización para 100% de Base Reguladora: Aumenta 3 meses

anualmente, desde los 35 años de 2013 hasta los 38,5 años en 2027.

Calendariode

aplicaciónde las

reformas

RDL 5/2013

Pensiones | 2017

El impacto de las últimas reformas sobre el sistema de pensiones es lento

Apenas unos 4.000 millones de euros en los últimos cuatro años

20

Pensiones | 2017

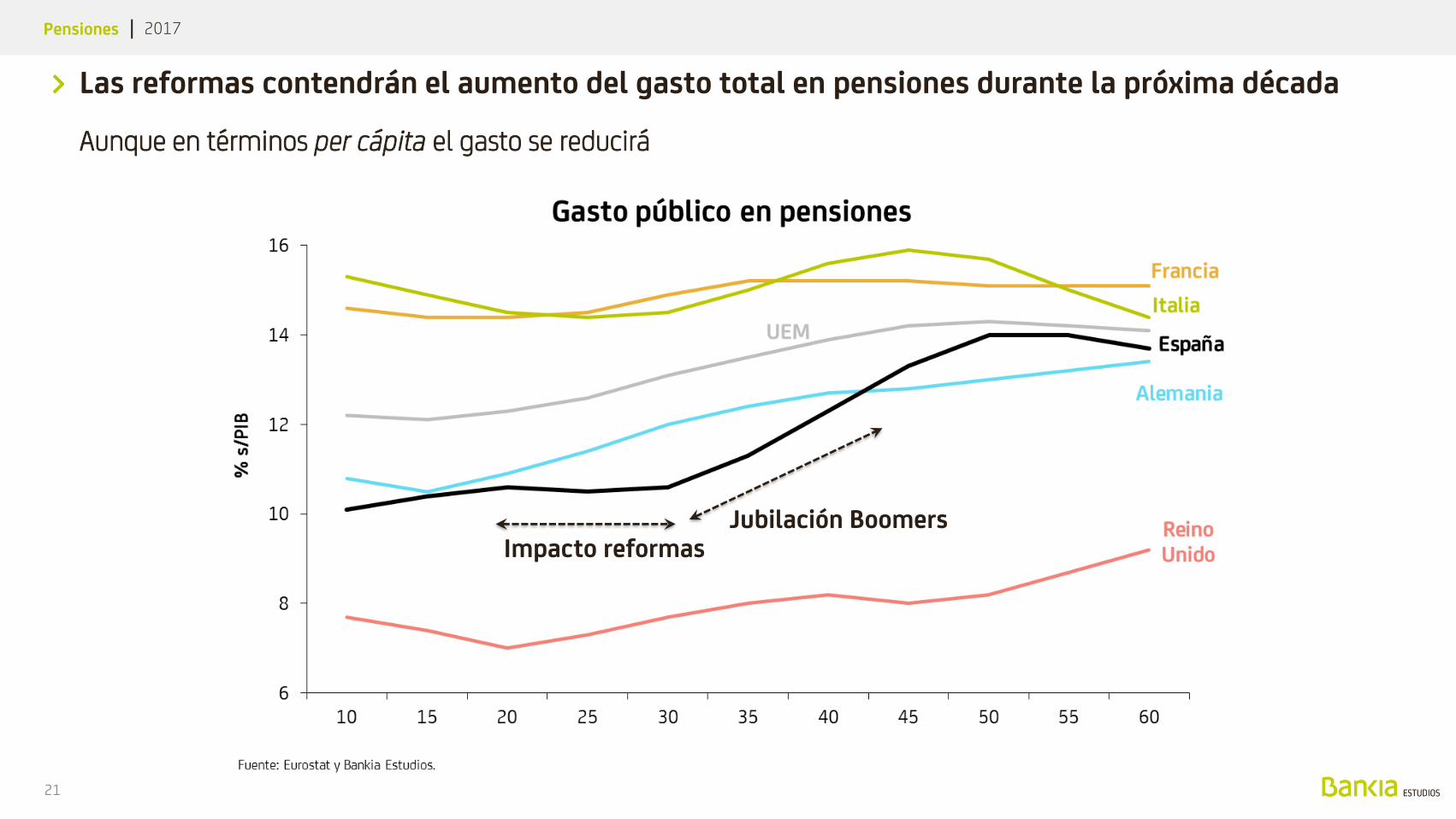

Las reformas contendrán el aumento del gasto total en pensiones durante la próxima década

Aunque en términos per cápita el gasto se reducirá

21

Impacto reformasJubilación Boomers

Pensiones | 2017

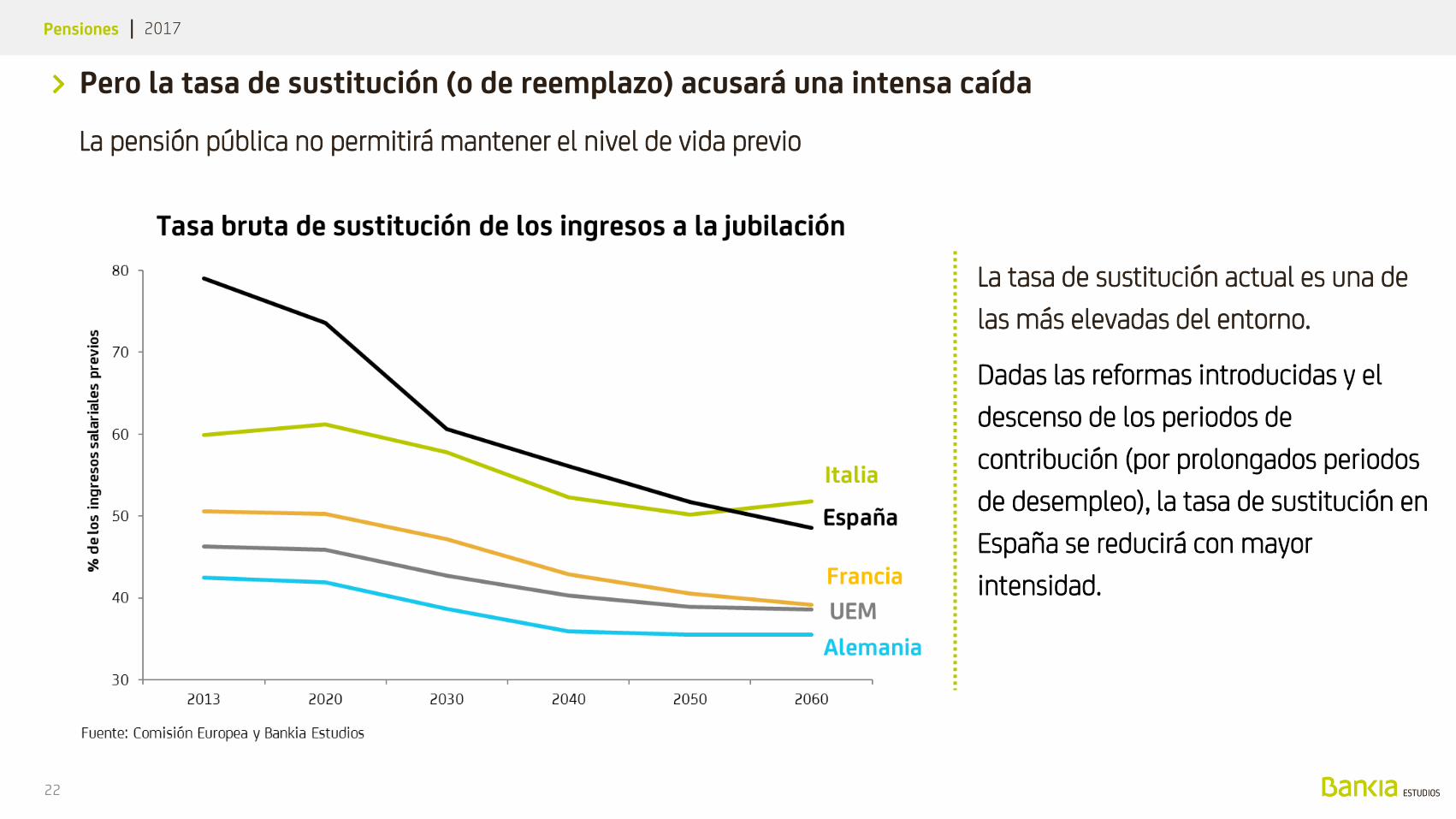

Pero la tasa de sustitución (o de reemplazo) acusará una intensa caída

La pensión pública no permitirá mantener el nivel de vida previo

22

La tasa de sustitución actual es una de

las más elevadas del entorno.

Dadas las reformas introducidas y el

descenso de los periodos de

contribución (por prolongados periodos

de desempleo), la tasa de sustitución en

España se reducirá con mayor

intensidad.

Pensiones | 2017

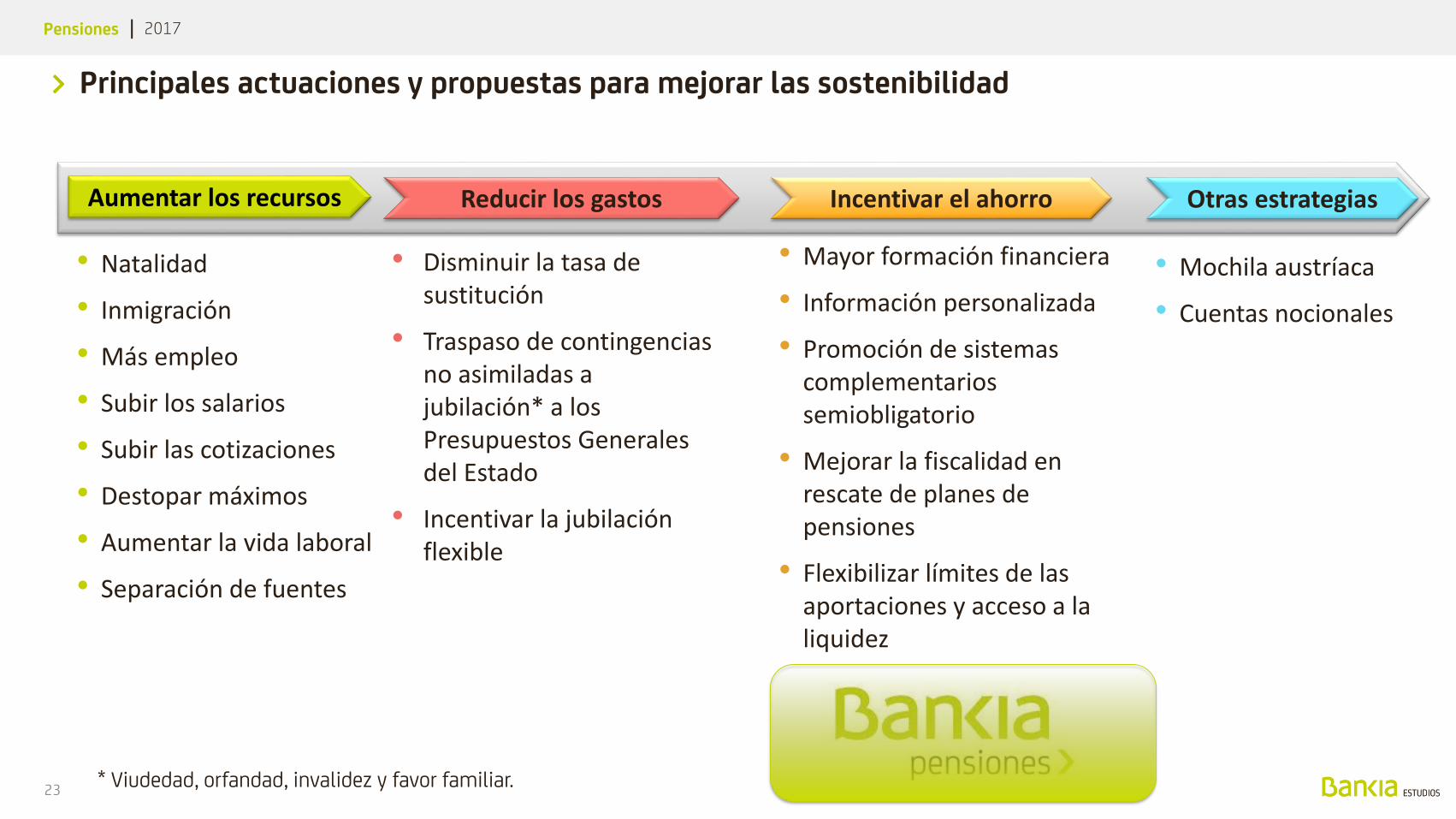

Principales actuaciones y propuestas para mejorar las sostenibilidad

23

Aumentar los recursos Reducir los gastos Incentivar el ahorro

• Natalidad

• Inmigración

• Más empleo

• Subir los salarios

• Subir las cotizaciones

• Destopar máximos

• Aumentar la vida laboral

• Separación de fuentes

• Disminuir la tasa de sustitución

• Traspaso de contingencias no asimiladas a jubilación* a los Presupuestos Generales del Estado

• Incentivar la jubilación flexible

Otras estrategias

• Mochila austríaca

• Cuentas nocionales

• Mayor formación financiera

• Información personalizada

• Promoción de sistemas complementarios semiobligatorio

• Mejorar la fiscalidad en rescate de planes de pensiones

• Flexibilizar límites de las aportaciones y acceso a la liquidez

* Viudedad, orfandad, invalidez y favor familiar.

1

2

Índice

3

Panorama demográfico

El sistema público de pensiones: situación y perspectivas

El ahorro para la jubilación de los españoles

Pensiones | 2017

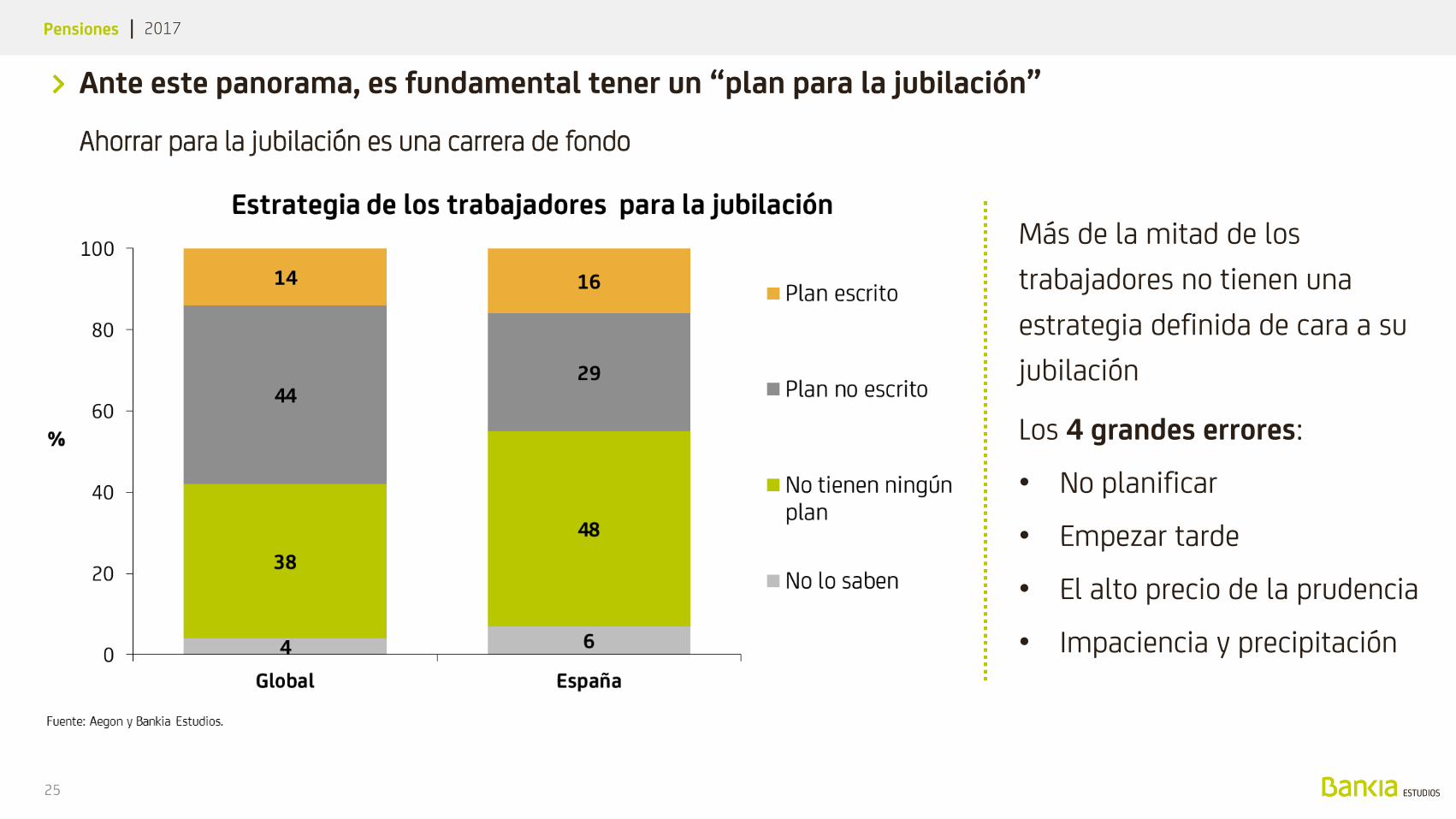

Ante este panorama, es fundamental tener un “plan para la jubilación”

Ahorrar para la jubilación es una carrera de fondo

25

Más de la mitad de los

trabajadores no tienen una

estrategia definida de cara a su

jubilación

Los 4 grandes errores:

• No planificar

• Empezar tarde

• El alto precio de la prudencia

• Impaciencia y precipitación

Pensiones | 2017

España es uno de los países con menor ahorro para la jubilación

26 Fuente: OCDE, Inverco y Bankia Estudios

▪ El patrimonio de los fondos de

pensiones en España no cubre

siquiera un año del gasto en

pensiones.

▪ El patrimonio en el sistema

individual supone el 66% del

total, y el 6,3% del PIB.

Pensiones | 2017

En 2016 el aumento de las prestaciones y la menor rentabilidad frenó el avance del patrimonio

Pese al crecimiento de las aportaciones brutas (5,8%)

27

S. Individual

Total

Pensiones | 2017

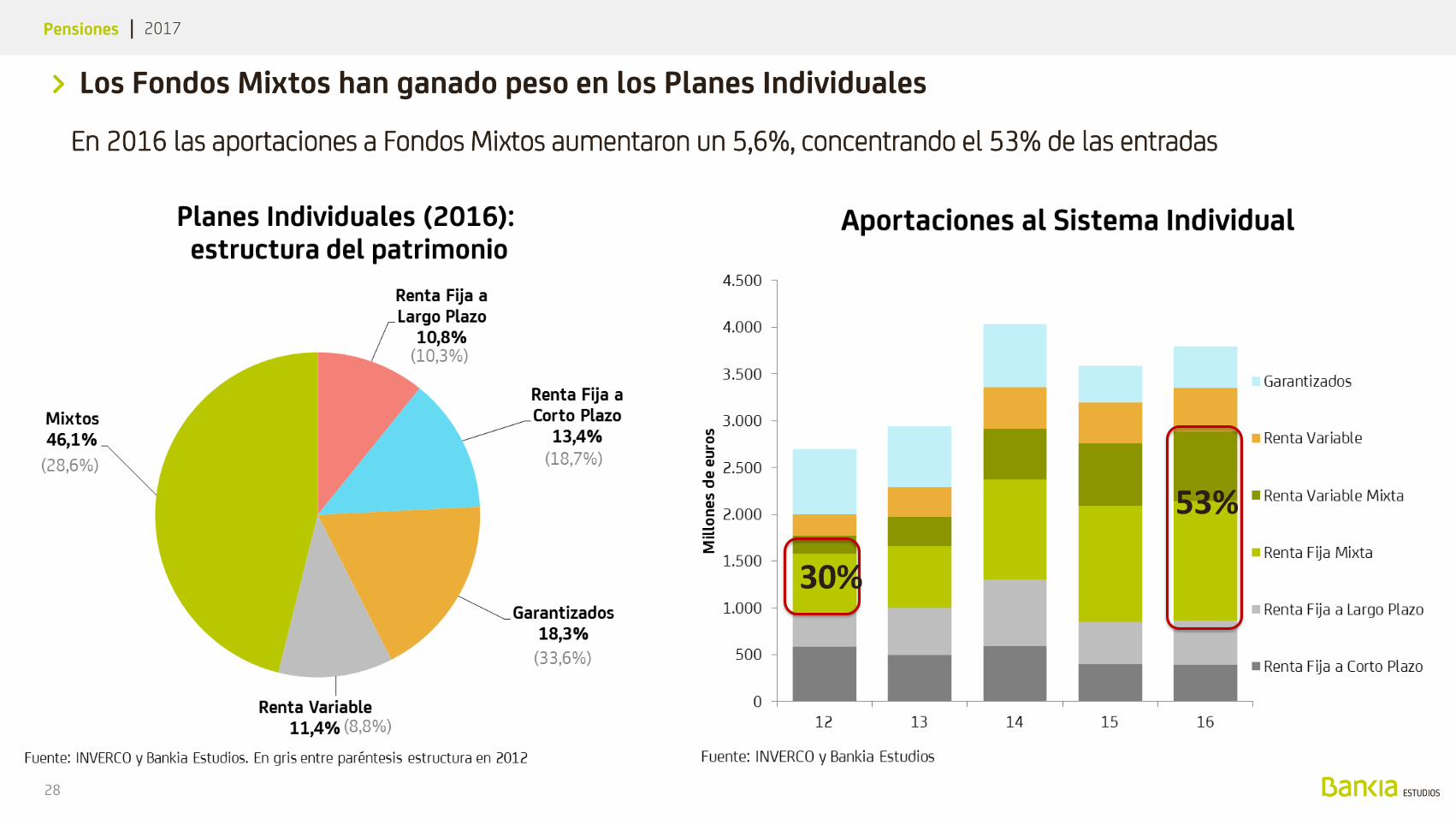

Los Fondos Mixtos han ganado peso en los Planes Individuales

En 2016 las aportaciones a Fondos Mixtos aumentaron un 5,6%, concentrando el 53% de las entradas

28

53%

30%

Pensiones | 2017

El número de partícipes individuales encadena seis años a la baja

Y en torno al 65% de los participes no realiza ninguna aportación anual

29

Sólo 2,6 millones de participes realizaron aportaciones a los

planes individuales, por un importe medio de 1.433 €

Pensiones | 2017

Y el importe ahorrado de las personas que sí tiene un plan de pensiones es muy bajo

30

10.000€

No sólo un bajo porcentaje de población es partícipe de un plan de

pensiones, sino que además el importe de los que lo tienen es muy bajo.

19%

47%

34%

% de la población con Plan de pensiones en cada tramo de edad

3,8% 23% 37% 43% 50% 56% 46% 7,7%

Pensiones | 2017

▪ Elevada tasa de sustitución del sistema público

▪ Falta información y transparencia. Escasa cultura financiera

▪ Percepción de que la jubilación es una responsabilidad pública en vez de compartida

▪ Baja tasa de ahorro de las familias españolas

▪ Preferencia por la inversión en vivienda como ahorro a largo plazo

▪ Baja liquidez del producto

▪ Rígida configuración jurídica de los sistemas privados de pensiones. Insuficientes incentivos a su desarrollo

Motivos del bajo desarrollo en España los sistemas complementarios

31

Reducida preparaciónpara la jubilación

Pensiones | 2017

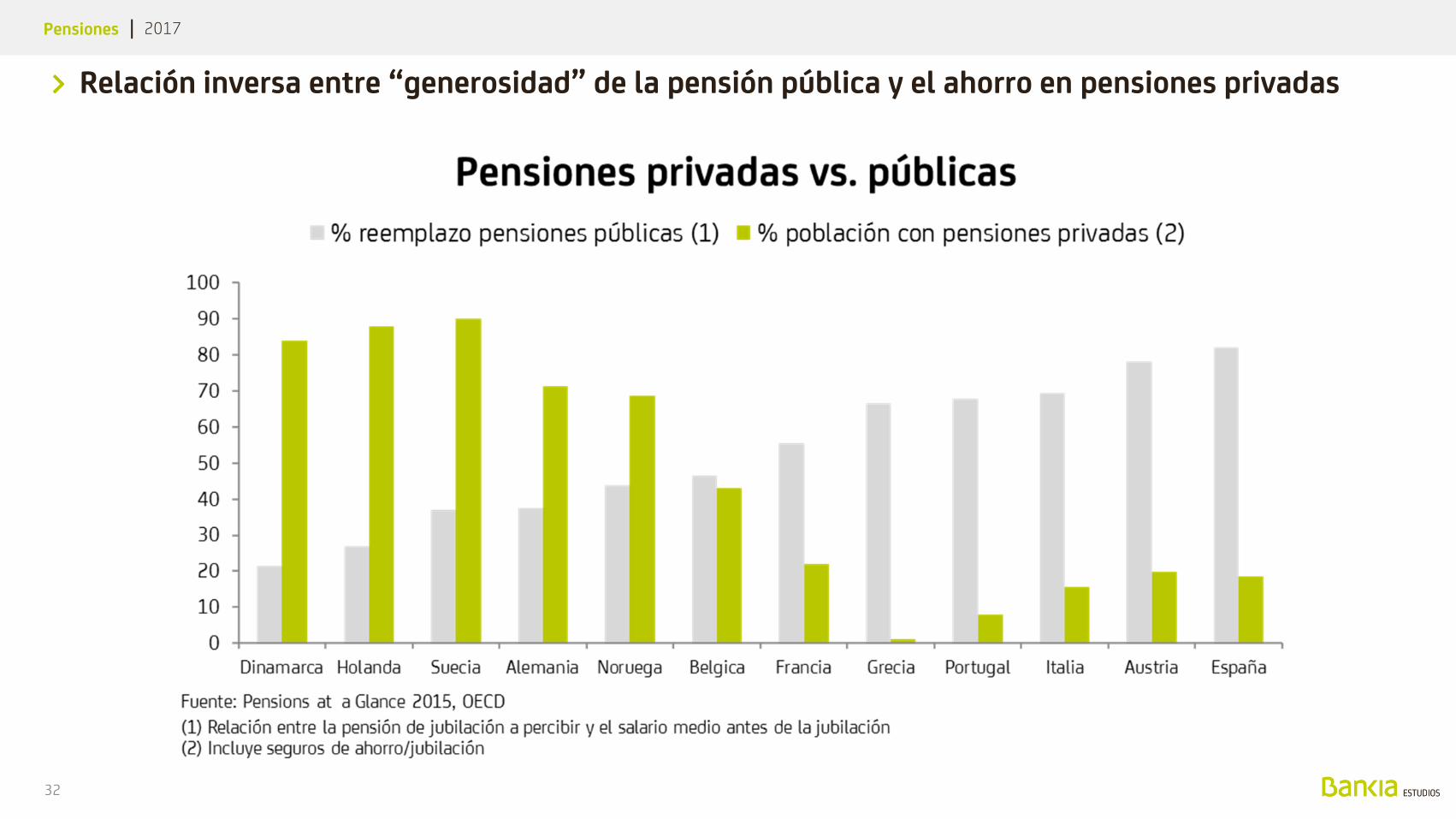

Relación inversa entre “generosidad” de la pensión pública y el ahorro en pensiones privadas

32

Pensiones | 2017

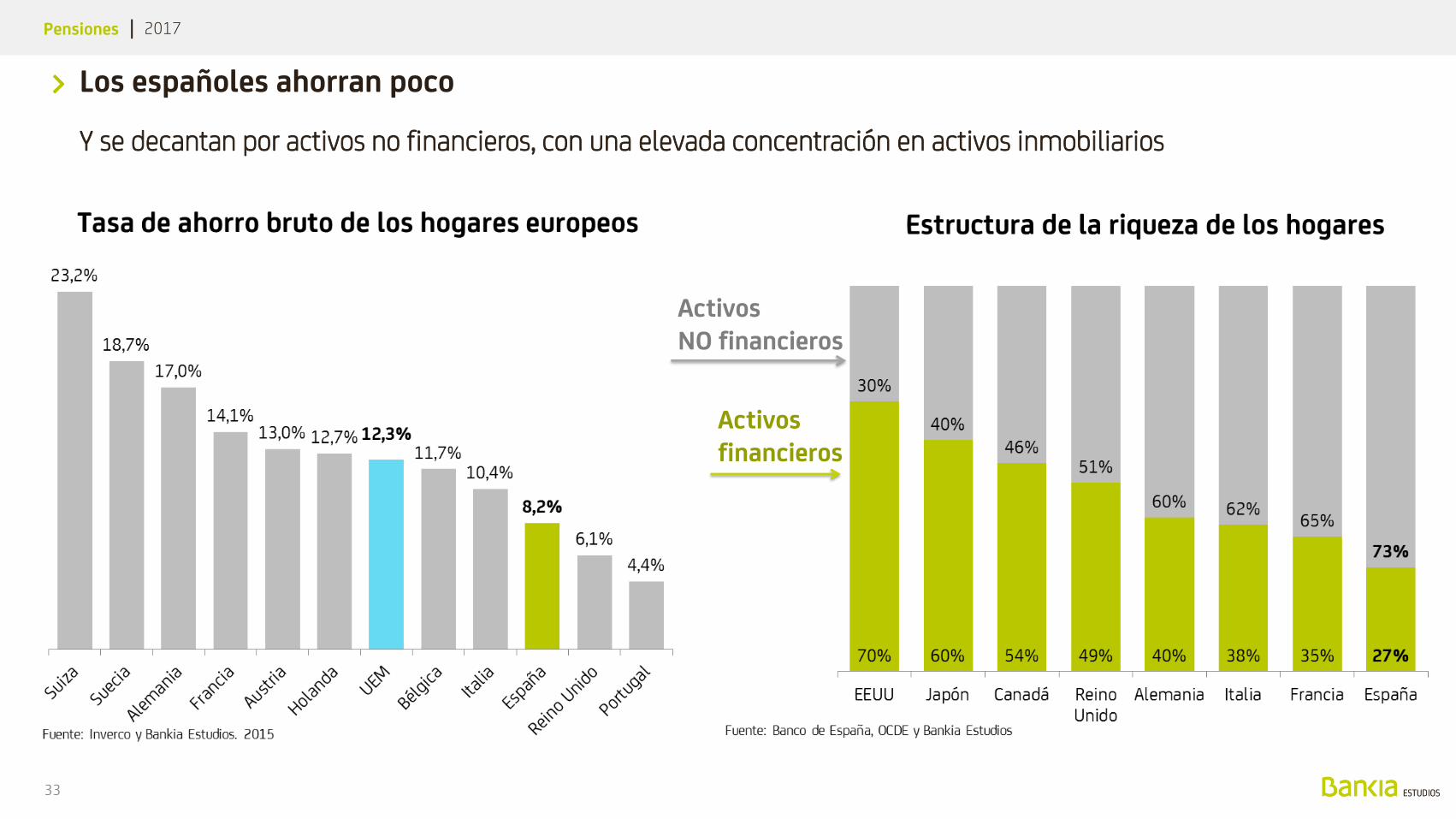

Los españoles ahorran poco

Y se decantan por activos no financieros, con una elevada concentración en activos inmobiliarios

33

Activosfinancieros

ActivosNO financieros

Pensiones | 2017

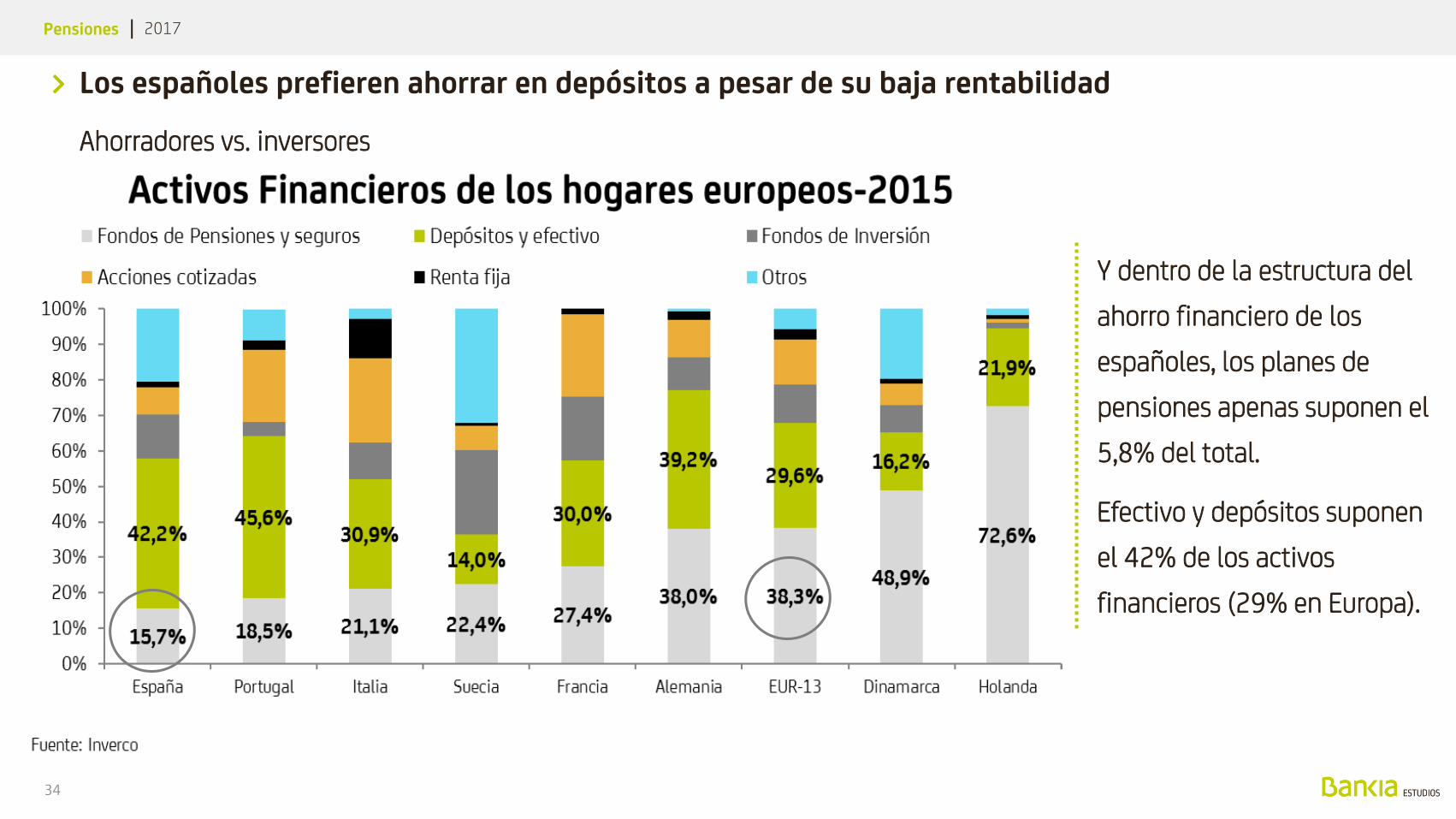

Los españoles prefieren ahorrar en depósitos a pesar de su baja rentabilidad

34

Y dentro de la estructura del

ahorro financiero de los

españoles, los planes de

pensiones apenas suponen el

5,8% del total.

Efectivo y depósitos suponen

el 42% de los activos

financieros (29% en Europa).

Ahorradores vs. inversores

Pensiones | 2017

Aunque los más jóvenes van tomando conciencia de la necesidad de ahorrar para su jubilación

35

Baby Boomers

Generación X

Millennials

Centennials

Pensiones | 2017

Claves del ahorro para la jubilación

36

Hasta ahora España es uno de los países de la OCDE donde el ahorro privado para la jubilación era menos relevante.

Pero, dado el creciente desequilibrio entre el tamaño de las generaciones y la mayor longevidad, la necesidad de garantizar la sostenibilidad del sistema de reparto provocará una progresiva reducción de la tasa de sustitución.

Dicha caída será especialmente intensa a partir de 2019 al entrar en vigor la aplicación del factor sostenibilidad.

La pensión pública será muy inferior en el futuro, haciendo más necesario un plan de ahorro para la jubilación.

Los planes de pensiones son el vehículo idóneo para ahorrar de cara a la jubilación. (incentivo fiscal y vocación de largo plazo)

Lentamente se va tomando conciencia de la necesidad de ahorrar para la jubilación, y los planes de pensiones tienen un gran potencial de desarrollo en España.

Aunque las generaciones más jóvenes tienen baja capacidad e ahorro, sí son más conscientes de la necesidad de ahorrar. Para acumular un patrimonio es más importante empezar antes que realizar grandes esfuerzos. Ahorrar para la jubilación es una carrera de fondo.

El entorno de bajos tipos de interés y la mayor concienciación de la necesidad de ahorrar para la jubilación son un estímulo para los productos finalistas de ahorro-previsión.

Todas las generaciones valoran y necesitan el asesoramiento en su planificación financiera para la jubilación.

Advertencia

legalEste documento ha sido elaborado por Bankia, S.A. (“Bankia”) y se presenta exclusivamente para propósitos de información. Este documento no es un folleto, ni supone

una oferta o recomendación para realizar una inversión.

Este documento no constituye un compromiso de suscripción, ni una oferta de financiación, ni una oferta para vender, ni una solicitud de oferta para comprar valores de

Bankia, los cuales deberán estar sujetos a aprobaciones internas de Bankia.

Bankia no garantiza la exactitud de la información contenida en este documento, ni que la misma sea completa. La información aquí contenida se ha obtenido de

fuentes consideradas fidedignas por Bankia, pero Bankia no manifiesta ni garantiza que sea completa ni exacta, en particular respecto a los datos suministrados por

terceros. Este documento puede contener información resumida o no auditada, y se invita a sus receptores a consultar la documentación e información pública

presentada por Bankia a las autoridades de supervisión del mercado de valores. Todas las opiniones y estimaciones están dadas a la fecha indicada en el documento por

lo que pueden ser objeto de cambio. El valor de cualquier inversión puede fluctuar como consecuencia de cambios en el mercado. La información de este documento no

tiene por objeto predecir resultados futuros y no se da ninguna garantía respecto a las misma.

Este documento incluye, o puede incluir, información o consideraciones referidas a futuro. Dicha información o consideraciones representan la opinión y expectativas de

Bankia relativas al desarrollo de su negocio y generación de ingresos, pero tal desarrollo puede verse sustancialmente afectado en el futuro por ciertos riesgos,

incertidumbres y otros factores relevantes que pueden hacer que el esperado desarrollo de negocio y generación de ingresos difieran sustancialmente de nuestras

expectativas. Estos factores incluyen, entre otros i) situación del mercado, factores macroeconómicos, directrices gubernamentales y de supervisión, ii) movimientos en

los mercados de valores nacional e internacional, tipos de cambio y tipos de interés, así como cambios en el riesgo de mercado y operacional, iii) presión de la

competencia, iv) cambios tecnológicos, v) procedimientos judiciales y de arbitraje, y vi) variaciones en la situación financiera o solvencia de nuestros clientes, deudores y

contrapartidas. Información adicional acerca de los riesgos que podrían afectar la situación financiera de Bankia, puede ser consultada en el Documento de Registro

aprobado e inscrito en el Registro Oficial de la Comisión Nacional del Mercado de Valores .

La distribución del presente documento en otras jurisdicciones puede estar prohibida por lo que los receptores del presente documento o quienes finalmente obtengan

copia o ejemplar del mismo, se convierten en responsables de tener conocimiento de dichas restricciones y cumplirlas.

Este documento no revela todos los riesgos ni otros aspectos significantes relacionados con la inversión en los valores/ operaciones de Bankia. Antes de realizar cualquier

operación, los potenciales inversores deben asegurarse de que entienden en su totalidad los términos de los valores/operaciones y los riesgos inherentes a los mismos.

Este documento no es un folleto para los valores que se describen en el mismo. Los potenciales inversores sólo deben suscribir valores de Bankia teniendo en cuenta la

información publicada en el correspondiente folleto de Bankia y no sobre la base de la información contenida en este documento

37