Los objetivos comunes en materia de Protección Social de ......cuestiones que, a mi juicio, son...

22

L es agradezco sinceramente esta invi- tación. Es un gran placer y tambiØn un honor estar hoy aquí, he oído que este seminario tiene una gran tradición y me siento muy honrado de intervenir en el mis- mo como primer ponente. La introducción realizada por el Secretario de Estado de Seguridad Social ha puesto el listón muy alto pero tratarØ de no defraudar- les. El Secretario de Estado ha hecho mucho mÆs que describir las recientes políticas espaæolas, ha explicado el marco de las mis- mas y tambiØn yo deseo referirme al mismo. Permítanme comenzar diciendo que los sistemas de pensiones son, muy probable- mente, uno de los mayores logros de la red de protección social del œltimo siglo. Puede que esto les suene un poco raro pero, ciertamente, ya ha pasado un siglo desde su creación y a mi juicio, siguen siendo el pilar principal de lo que denominamos el Motor Social Europeo. Los sistemas de pensiones tienen, esen- cialmente, dos objetivos directos. El primero es evitar que el trabajador que se jubila o alcanza la vejez estØ abocado a la pobreza y, el segundo, ayudar a que quienes han traba- jado, mantengan cierto nivel de vida despuØs de la jubilación. Por cierto, en la jerga burocrÆtica europea denominamos «adecua- ción» a estos dos objetivos interrelacionados, por lo que Øste serÆ un tØrmino que hoy oirÆn con frecuencia y probablemente tambiØn en el futuro. Y es un gran logro porque si retrocedemos 150 aæos, e incluso 100, observaremos que esos dos objetivos, no estaban garantizados en absoluto. La gente que dejaba de trabajar estaba abocada a la pobreza y vivía en condi- ciones extremas. Lo que hemos logrado en tØrminos de sistemas de pensiones en todos los Estados Miembros incluida Espaæa, y tambiØn en otros países, es fundamental para nuestra cohesión social y para los fundamen- tos de nuestra sociedad. Hoy cumplimos diez aæos de debate res- pecto al sistema de pensiones, un debate que se inició a mediados de la dØcada de los noventa y que, por entonces, se centraba principalmente en la pregunta: «¿Necesita- mos realmente una reforma?». Eran muchos los que pensaban: «QuizÆs, no lo necesitamos realmente, tenemos otros problemas como el crecimiento económico, así que resolvamos 27 REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES * Dirección General de Empleo, Política Social e Igualdad de Oportunidades de la Comisión Europea. Los objetivos comunes en materia de Protección Social de la UE: Modernización y reforma de los sistemas de pensiones GEORG FISCHER*

Transcript of Los objetivos comunes en materia de Protección Social de ......cuestiones que, a mi juicio, son...

Les agradezco sinceramente esta invi-tación. Es un gran placer y tambiénun honor estar hoy aquí, he oído que

este seminario tiene una gran tradición y mesiento muy honrado de intervenir en el mis-mo como primer ponente.

La introducción realizada por el Secretariode Estado de Seguridad Social ha puesto ellistón muy alto pero trataré de no defraudar-les. El Secretario de Estado ha hecho muchomás que describir las recientes políticasespañolas, ha explicado el marco de las mis-mas y también yo deseo referirme al mismo.

Permítanme comenzar diciendo que lossistemas de pensiones son, muy probable-mente, uno de los mayores logros de la red deprotección social del último siglo. Puede queesto les suene un poco raro pero, ciertamente,ya ha pasado un siglo desde su creación y a mijuicio, siguen siendo el pilar principal de loque denominamos el Motor Social Europeo.

Los sistemas de pensiones tienen, esen-cialmente, dos objetivos directos. El primeroes evitar que el trabajador que se jubila o

alcanza la vejez esté abocado a la pobreza y,el segundo, ayudar a que quienes han traba-jado, mantengan cierto nivel de vida despuésde la jubilación. Por cierto, en la jergaburocrática europea denominamos «adecua-ción» a estos dos objetivos interrelacionados,por lo que éste será un término que hoy oiráncon frecuencia y probablemente también enel futuro.

Y es un gran logro porque si retrocedemos150 años, e incluso 100, observaremos queesos dos objetivos, no estaban garantizadosen absoluto. La gente que dejaba de trabajarestaba abocada a la pobreza y vivía en condi-ciones extremas. Lo que hemos logrado entérminos de sistemas de pensiones en todoslos Estados Miembros incluida España, ytambién en otros países, es fundamental paranuestra cohesión social y para los fundamen-tos de nuestra sociedad.

Hoy cumplimos diez años de debate res-pecto al sistema de pensiones, un debate quese inició a mediados de la década de losnoventa y que, por entonces, se centrabaprincipalmente en la pregunta: «¿Necesita-mos realmente una reforma?». Eran muchoslos que pensaban: «Quizás, no lo necesitamosrealmente, tenemos otros problemas como elcrecimiento económico, así que resolvamos

27REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

* Dirección General de Empleo, Política Social eIgualdad de Oportunidades de la Comisión Europea.

Los objetivos comunes en materiade Protección Social de la UE:Modernización y reformade los sistemas de pensiones

GEORG FISCHER*

primero nuestros problemas de crecimientoeconómico y después veremos si verdadera-mente necesitamos una reforma del sistemade pensiones».

Por aquel entonces yo trabajaba en elMinisterio de Economía, el personal delMinisterio de Economía siempre fue de la opi-nión de que «eso no era totalmente cierto, por-que se produciría un grave problema definanciación pública a largo plazo si no sehacía algo con los sistemas de pensiones». Ytambién consideraba la carga que las pensio-nes representaban a corto plazo, para los pre-supuestos. Pero, de hecho, era la perspectivaa largo plazo lo que situaba el tema de la

reforma de las pensiones en el orden del díadel debate público.

Sin embargo, yo diría que actualmente,todo ese debate fundamental es cosa del pasa-do. Nadie discute ya si necesitamos o no,reformar nuestras pensiones. El debate secentra hoy, al igual que lo ha hecho durantelos últimos años, en CÓMO reformaremosnuestro sistema de pensiones.

Este «cómo» es una cuestión muy comple-ja, pero creo que podemos decir que hoy nadieque esté implicado en la elaboración de políti-cas, o en el debate político, puede sostenerque no necesitamos reformar nuestro sistemade pensiones.

ESTUDIOS

28 REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

Me gustaría referirme en esta presenta-ción, a lo que denominamos el «desafío comúnde las pensiones». Después realizaré un breveresumen de lo que está ocurriendo en todoslos Estados Miembros, incluida España. Porúltimo, quisiera plantearles dos o tres de lascuestiones que, a mi juicio, son más intere-

santes para el debate. Estoy seguro de queestos serán los asuntos que tratarán ustedesaquí hoy y de que cuentan con expertos en elsector, personas que, como la mayoría deustedes, están implicadas en los temas deprotección social y pensiones, con las que yahabrán tratado estos temas anteriormente.

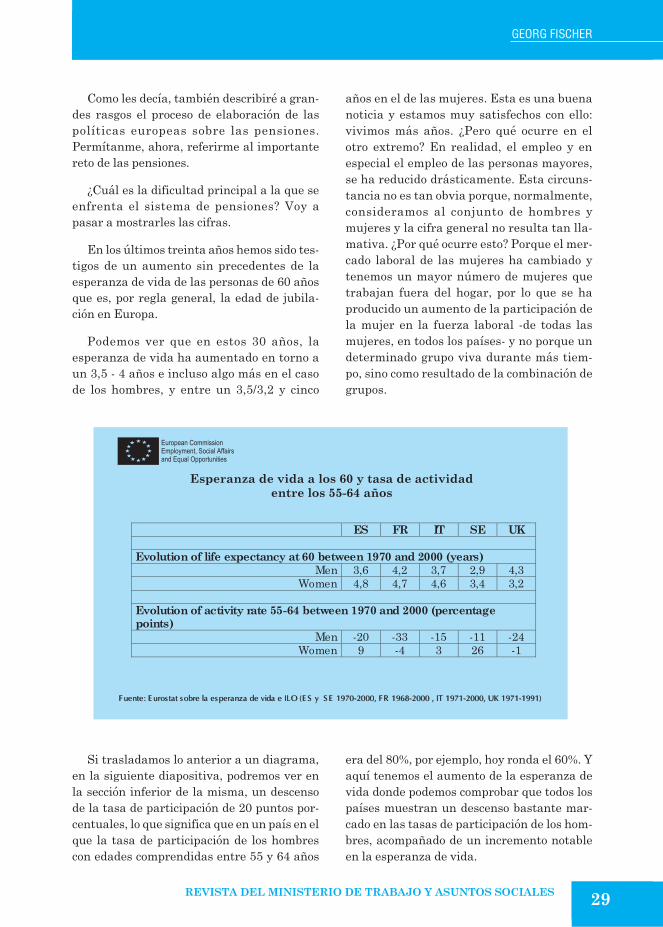

Si trasladamos lo anterior a un diagrama,en la siguiente diapositiva, podremos ver enla sección inferior de la misma, un descensode la tasa de participación de 20 puntos por-centuales, lo que significa que en un país en elque la tasa de participación de los hombrescon edades comprendidas entre 55 y 64 años

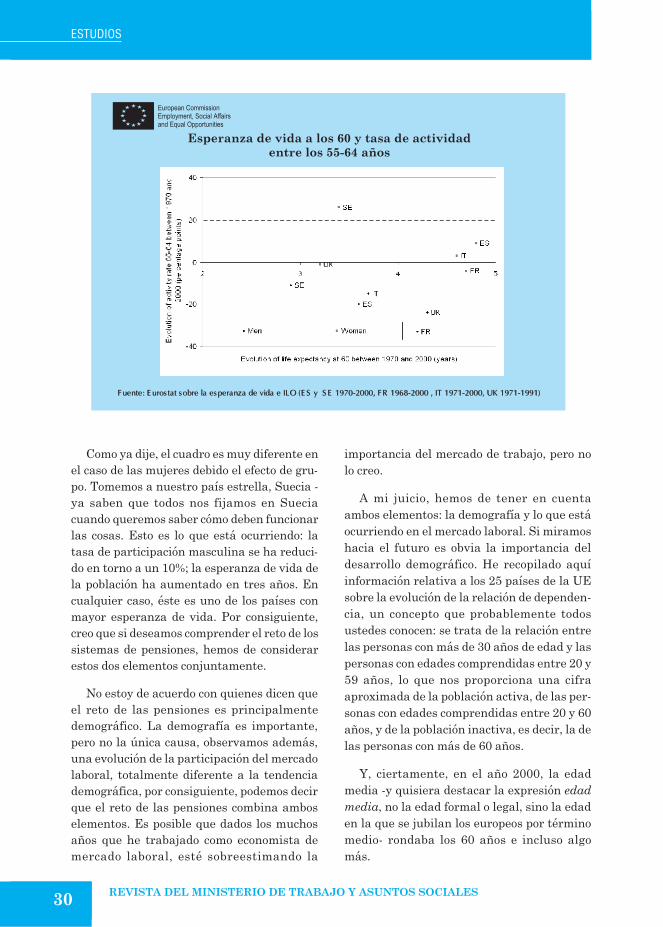

era del 80%, por ejemplo, hoy ronda el 60%. Yaquí tenemos el aumento de la esperanza devida donde podemos comprobar que todos lospaíses muestran un descenso bastante mar-cado en las tasas de participación de los hom-bres, acompañado de un incremento notableen la esperanza de vida.

GEORG FISCHER

29REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

Como les decía, también describiré a gran-des rasgos el proceso de elaboración de laspolíticas europeas sobre las pensiones.Permítanme, ahora, referirme al importantereto de las pensiones.

¿Cuál es la dificultad principal a la que seenfrenta el sistema de pensiones? Voy apasar a mostrarles las cifras.

En los últimos treinta años hemos sido tes-tigos de un aumento sin precedentes de laesperanza de vida de las personas de 60 añosque es, por regla general, la edad de jubila-ción en Europa.

Podemos ver que en estos 30 años, laesperanza de vida ha aumentado en torno aun 3,5 - 4 años e incluso algo más en el casode los hombres, y entre un 3,5/3,2 y cinco

años en el de las mujeres. Esta es una buenanoticia y estamos muy satisfechos con ello:vivimos más años. ¿Pero qué ocurre en elotro extremo? En realidad, el empleo y enespecial el empleo de las personas mayores,se ha reducido drásticamente. Esta circuns-tancia no es tan obvia porque, normalmente,consideramos al conjunto de hombres ymujeres y la cifra general no resulta tan lla-mativa. ¿Por qué ocurre esto? Porque el mer-cado laboral de las mujeres ha cambiado ytenemos un mayor número de mujeres quetrabajan fuera del hogar, por lo que se haproducido un aumento de la participación dela mujer en la fuerza laboral -de todas lasmujeres, en todos los países- y no porque undeterminado grupo viva durante más tiem-po, sino como resultado de la combinación degrupos.

Como ya dije, el cuadro es muy diferente enel caso de las mujeres debido el efecto de gru-po. Tomemos a nuestro país estrella, Suecia -ya saben que todos nos fijamos en Sueciacuando queremos saber cómo deben funcionarlas cosas. Esto es lo que está ocurriendo: latasa de participación masculina se ha reduci-do en torno a un 10%; la esperanza de vida dela población ha aumentado en tres años. Encualquier caso, éste es uno de los países conmayor esperanza de vida. Por consiguiente,creo que si deseamos comprender el reto de lossistemas de pensiones, hemos de considerarestos dos elementos conjuntamente.

No estoy de acuerdo con quienes dicen queel reto de las pensiones es principalmentedemográfico. La demografía es importante,pero no la única causa, observamos además,una evolución de la participación del mercadolaboral, totalmente diferente a la tendenciademográfica, por consiguiente, podemos decirque el reto de las pensiones combina amboselementos. Es posible que dados los muchosaños que he trabajado como economista demercado laboral, esté sobreestimando la

importancia del mercado de trabajo, pero nolo creo.

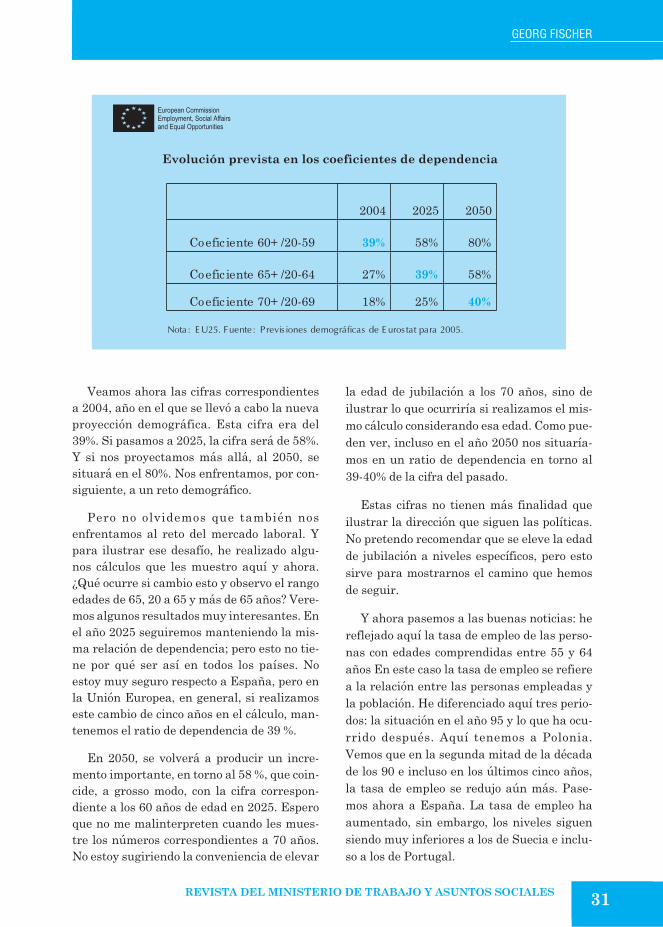

A mi juicio, hemos de tener en cuentaambos elementos: la demografía y lo que estáocurriendo en el mercado laboral. Si miramoshacia el futuro es obvia la importancia deldesarrollo demográfico. He recopilado aquíinformación relativa a los 25 países de la UEsobre la evolución de la relación de dependen-cia, un concepto que probablemente todosustedes conocen: se trata de la relación entrelas personas con más de 30 años de edad y laspersonas con edades comprendidas entre 20 y59 años, lo que nos proporciona una cifraaproximada de la población activa, de las per-sonas con edades comprendidas entre 20 y 60años, y de la población inactiva, es decir, la delas personas con más de 60 años.

Y, ciertamente, en el año 2000, la edadmedia -y quisiera destacar la expresión edadmedia, no la edad formal o legal, sino la edaden la que se jubilan los europeos por términomedio- rondaba los 60 años e incluso algomás.

ESTUDIOS

30 REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

Veamos ahora las cifras correspondientesa 2004, año en el que se llevó a cabo la nuevaproyección demográfica. Esta cifra era del39%. Si pasamos a 2025, la cifra será de 58%.Y si nos proyectamos más allá, al 2050, sesituará en el 80%. Nos enfrentamos, por con-siguiente, a un reto demográfico.

Pero no olvidemos que también nosenfrentamos al reto del mercado laboral. Ypara ilustrar ese desafío, he realizado algu-nos cálculos que les muestro aquí y ahora.¿Qué ocurre si cambio esto y observo el rangoedades de 65, 20 a 65 y más de 65 años? Vere-mos algunos resultados muy interesantes. Enel año 2025 seguiremos manteniendo la mis-ma relación de dependencia; pero esto no tie-ne por qué ser así en todos los países. Noestoy muy seguro respecto a España, pero enla Unión Europea, en general, si realizamoseste cambio de cinco años en el cálculo, man-tenemos el ratio de dependencia de 39 %.

En 2050, se volverá a producir un incre-mento importante, en torno al 58 %, que coin-cide, a grosso modo, con la cifra correspon-diente a los 60 años de edad en 2025. Esperoque no me malinterpreten cuando les mues-tre los números correspondientes a 70 años.No estoy sugiriendo la conveniencia de elevar

la edad de jubilación a los 70 años, sino deilustrar lo que ocurriría si realizamos el mis-mo cálculo considerando esa edad. Como pue-den ver, incluso en el año 2050 nos situaría-mos en un ratio de dependencia en torno al39-40% de la cifra del pasado.

Estas cifras no tienen más finalidad queilustrar la dirección que siguen las políticas.No pretendo recomendar que se eleve la edadde jubilación a niveles específicos, pero estosirve para mostrarnos el camino que hemosde seguir.

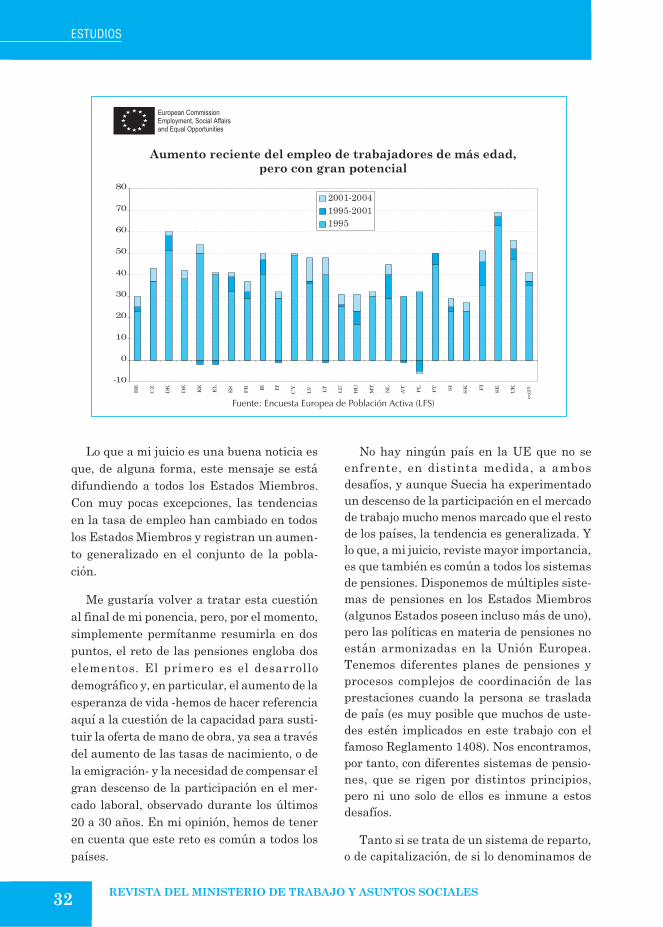

Y ahora pasemos a las buenas noticias: hereflejado aquí la tasa de empleo de las perso-nas con edades comprendidas entre 55 y 64años En este caso la tasa de empleo se refierea la relación entre las personas empleadas yla población. He diferenciado aquí tres perio-dos: la situación en el año 95 y lo que ha ocu-rrido después. Aquí tenemos a Polonia.Vemos que en la segunda mitad de la décadade los 90 e incluso en los últimos cinco años,la tasa de empleo se redujo aún más. Pase-mos ahora a España. La tasa de empleo haaumentado, sin embargo, los niveles siguensiendo muy inferiores a los de Suecia e inclu-so a los de Portugal.

GEORG FISCHER

31REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

Lo que a mi juicio es una buena noticia esque, de alguna forma, este mensaje se estádifundiendo a todos los Estados Miembros.Con muy pocas excepciones, las tendenciasen la tasa de empleo han cambiado en todoslos Estados Miembros y registran un aumen-to generalizado en el conjunto de la pobla-ción.

Me gustaría volver a tratar esta cuestiónal final de mi ponencia, pero, por el momento,simplemente permítanme resumirla en dospuntos, el reto de las pensiones engloba doselementos. El primero es el desarrollodemográfico y, en particular, el aumento de laesperanza de vida -hemos de hacer referenciaaquí a la cuestión de la capacidad para susti-tuir la oferta de mano de obra, ya sea a travésdel aumento de las tasas de nacimiento, o dela emigración- y la necesidad de compensar elgran descenso de la participación en el mer-cado laboral, observado durante los últimos20 a 30 años. En mi opinión, hemos de teneren cuenta que este reto es común a todos lospaíses.

No hay ningún país en la UE que no seenfrente, en distinta medida, a ambosdesafíos, y aunque Suecia ha experimentadoun descenso de la participación en el mercadode trabajo mucho menos marcado que el restode los países, la tendencia es generalizada. Ylo que, a mi juicio, reviste mayor importancia,es que también es común a todos los sistemasde pensiones. Disponemos de múltiples siste-mas de pensiones en los Estados Miembros(algunos Estados poseen incluso más de uno),pero las políticas en materia de pensiones noestán armonizadas en la Unión Europea.Tenemos diferentes planes de pensiones yprocesos complejos de coordinación de lasprestaciones cuando la persona se trasladade país (es muy posible que muchos de uste-des estén implicados en este trabajo con elfamoso Reglamento 1408). Nos encontramos,por tanto, con diferentes sistemas de pensio-nes, que se rigen por distintos principios,pero ni uno solo de ellos es inmune a estosdesafíos.

Tanto si se trata de un sistema de reparto,o de capitalización, de si lo denominamos de

ESTUDIOS

32 REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

prestaciones definidas, o de contribucionesdefinidas, todos estos sistemas se enfrentana ambos desafíos: el de un descenso en la par-ticipación en el mercado laboral y el delaumento de las esperanza de vida de lapoblación, lo que conduce a un claro incre-mento del periodo durante el que la personapercibe o ha percibido prestaciones. Y estoplantea la cuestión de cómo financiar esegasto. Dejaré esta cuestión abierta al debateya que, en mi opinión, hasta los sistemasmás saneados y con cuentas personalesimpolutas se enfrentarán a este desafío.Nadie podrá evitarlo.

¿Y qué ocurrirá si no nos enfrentamos aestos retos? Nuestros sistemas sufrirán enor-mes dificultades financieras y difícilmentepodremos hacer frente a la carga que suponeuna población envejecida. Somos conscientesde que ningún Estado Miembro, ningúngobierno, puede consentir que la granmayoría de su población con edades compren-didas entre los 65 y 70 años viva en la pobre-za, por lo que habrá de financiar con fondospúblicos la falta de recursos, lo que a largoplazo provocará distorsiones en las finanzaspúblicas.

A este respecto, quiero realizar lo que con-sidero una declaración de principios: la ade-cuación de los sistemas de pensiones y la sos-tenibilidad financiera están profundamenteimbricadas y son inseparables. No hayningún sistema de pensiones que, a largo pla-zo, no sea financieramente sostenible y que

proporcione pensiones adecuadas y vicever-sa. De lo contrario, podremos mantener el sis-tema de pensiones durante un par de años,durante una década quizás, pero terminarápasando factura en términos de sostenibili-dad financiera o de cohesión social o, de lo quepodríamos llamar, sostenibilidad social.

Por consiguiente, la reforma del sistemade pensiones, es fundamental para nuestrassociedades y también lo es, para la sociedadeuropea. Permítanme referirme brevementeal aspecto europeo de esta cuestión.

Tres son, probablemente, las razones prin-cipales por las que, en Europa, hemos adopta-do una acción común en esta materia. En pri-mer lugar, los Estados Miembros no son inde-pendientes; cuando un Estado Miembro seenfrenta a un problema con sus pensionesque le conduce a dificultades económicas, enespecial, si tiene gran peso en el marco de laUE, ese problema se reflejará en el resto delos Estados. Esto se debe, en parte, a que lamayoría de los Estados Miembros disponende una moneda común � el euro -, pero inclu-so aunque esos Estados Miembros no perte-neciesen a la zona euro, sigue existiendo elmercado único, por tanto no existen estadosmiembros totalmente independientes, aun-que las políticas sean independientes o suspolíticas sean nacionales.

En segundo lugar, tenemos la movilidad.La gente puede moverse. Estoy totalmente deacuerdo con el Secretario de Estado de que

GEORG FISCHER

33REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

hay muy poca evidencia de que la gente seestá moviendo debido a los sistemas de pro-tección social, la gente se podría mover debi-do a oportunidades laborales y, una economíaque tuviera dificultades con su sistema deprotección social, podría tener también difi-cultades en otros campos; por lo tanto está lamovilidad, no solo de la mano de obra, tam-bién la de capital. El capital se puede moverde un país que no es capaz de mantener susistema de protección social.

Y en tercer lugar, yo creo, y es una creenciamuy personal, lo más importante es que tene-mos valores comunes, es lo que llamamos elmodelo social europeo. Lo podemos llamartambién derechos humanos fundamentalesque tienen un componente de derechos socia-les y quizás sepan que en la Carta de Dere-chos Fundamentales, tenemos una serie dederechos sociales bajo el capítulo «solidari-dad», y creo, que de hecho, este es el elementomas importante de por qué tenemos algunasacciones europeas en el campo de la protec-ción social. Compartimos estos valores socia-les fundamentales y, por consiguiente, nospreocupa la situación social de otros países.En mi opinión éste es el principal motor.

Hay otros dos elementos de menor impor-tancia a los que me gustaría hacer referencia.En términos institucionales, los Ministros deAsuntos Sociales saben que los Ministros deEconomía (y hablo con conocimiento de causa

porque he trabajado en ambos) colaboran.Por consiguiente, existe el peligro de conside-rar los sistemas de pensiones, desde la pers-pectiva de la sostenibilidad exclusivamente.Yo he tratado de demostrar que esa perspec-tiva por sí sola no es suficiente. Tal vez actúecomo incentivo para los Ministros de AsuntosSociales, la certeza de que se requieren accio-nes por su parte, en este campo, en Europa.

En segundo lugar, tal vez sería más sencillodefender la reforma si se pudiese decir: «Bru-selas lo solicita», o «mira esos países, lo estánhaciendo bien. ¿Por qué no podemos hacerlotambién nosotros?» Estos son elementos delproceso de coordinación europeo que puedenayudar, en términos prácticos, a reformar unsistema, como lo que estamos haciendo, a nivelde la UE. Tenemos un Comité de ProtecciónSocial integrado por representantes de losEstados Miembros y de la Comisión Europea.Se trata de un órgano de gran interés porqueno sigue la estructura tradicional de la UE enla que contamos con una Comisión, un Conse-jo Europeo y un Parlamento Europeo, quemantienen relaciones institucionales y cadauno de ellos desempeña una función específi-ca; la Comisión presenta una propuesta y elConsejo y el Parlamento son los encargados deaprobarla. Todo está perfectamente reglamen-tado y existe poco margen para el debate. Porel contrario, en el campo de la coordinaciónpolítica, con el método abierto de coordinación,hay mucho más margen para el debate y el

ESTUDIOS

34 REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

Los Estados Miembros elaboran informes.¿En que se basan estos informes? Se basan enobjetivos comunes. Uno de ello es, por ejem-plo, las políticas en materia de «pensiones».Éstas son muy detalladas �estoy seguro deque también existen en español y de queestarán disponibles en el sitio web del Minis-terio- y giran principalmente en torno a tresconceptos, a dos de los cuales ya he hechoreferencia:

Los sistemas de pensiones deben ofrecerprestaciones adecuadas y he citado dos de suscometidos principales: erradicar la pobreza yproporcionar cierto nivel de ingresos de susti-tución.

Deben ser sostenibles a largo plazo porquede lo contrario no podremos garantizarlos.Las obligaciones por pensiones siempre son alargo plazo, por consiguiente, también los sis-temas han de ser sostenibles en el futuro.

Y los sistemas necesitan poder reaccionara los cambios experimentados por la eco-nomía, el mercado de trabajo y la sociedad. ElSecretario de Estado se ha referido extensa-mente a los múltiples cambios observados enla sociedad española: mayor participación de

la mujer en el mercado laboral; desapariciónde las estructuras familiares tradicionales;necesidad de atender a las personas depen-dientes, especialmente a los ancianos; todoslos sistemas de pensiones han de reaccionar aestos cambios.

Por consiguiente, tenemos tres objetivosbásicos y estos informes nos ayudan a com-prender cómo los Estados Miembros han reac-cionado ante los mismos, y cómo han imple-mentado políticas destinadas a alcanzarlos.Una vez más, deseo subrayar que las políticasson responsabilidad nacional, pero podemosanalizar, a nivel europeo, la contribución deestas políticas al cumplimiento de esos objeti-vos. En ocasiones también hemos dicho que noestamos tan seguros de que todas las políticasque los Estados Miembros han puesto en mar-cha, hayan contribuido a alcanzar objetivos.El resultado es un debate amplio y abiertoentre los Estados Miembros y la Comisión.Cuando alguien dice: «Tal vez se deberíahacer más en este apartado» o «¿Es suficientepara vuestro mandato?» o «¿Es nuestra refor-ma suficientemente radical?» o «¿No habre-mos pasado por alto la adecuación y la soste-nibilidad?» o «¿Se han tenido suficientementeen cuenta las necesidades de las personas que

GEORG FISCHER

35REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

conocimiento y aprendizaje de las diversaspolíticas y esto es muy positivo y, en mi opi-nión, órganos tales como el Comité de Protec-ción Social son muy importantes.

Mi ponencia se basará ahora principal-mente en la información recopilada duranteeste proceso del método abierto de coordina-ción. ¿Cómo se recoge esa información?

cuidan de otras y que a su vez han de disfrutardel derecho a recibir prestaciones de jubila-ción por este trabajo?», surgen múltiples cues-tiones que han de ser debatidas.

Permítanme realizar ahora un breveresumen de lo que vemos, de lo que los Esta-dos Miembros están haciendo, y de suimpacto.

He de destacar cuatro elementos:

En primer lugar, los Estados Miembrostratan de incentivar la permanencia del tra-bajador en el mercado laboral durante unmayor número de años o, quizá sería másexacto decir, están eliminando los incentivosque fomentan el abandono temprano del mer-cado de trabajo o la jubilación anticipada y noquiero entrar en la cuestión de la distinciónentre fortalecer los incentivos, o eliminar losincentivos, pero si alguien desea empezar aeliminarlos, creo que puedo presentarles uninteresante resumen de lo que un EstadoMiembro está haciendo en este campo.

En segundo lugar, los Estados Miembrosno se limitan a considerar los dos últimosaños, cuando se toman las decisiones sobre lajubilación, sino toda la vida laboral. Y la pre-gunta es: ¿Es la forma en cómo los sistemasde protección social tratan la vida laboral, nosólo durante los cinco u ocho últimos años,cuando se toma la decisión de jubilación, unmecanismo para fomentar las cotizacionesdel trabajador al sistema? y ¿Considerar el

conjunto de la vida laboral, que proporcio-nará, en última instancia, una pensión ade-cuada? Y ésta no es una cuestión que puedareducirse a los últimos cinco u ocho años, sinoque abarca toda la vida. Uno de los grandesproblemas � creo que el Secretario de Estadolo ha mencionado, - es la declaración de ingre-sos, la participación en la economía formal.Las personas carecen de un incentivo que lesinduzca a declarar los rendimientos por tra-bajo a lo largo de toda su vida y no sólo en losúltimos cinco años. ¿Se incentiva al trabaja-dor para que declare sus ingresos a los 20, 30o 40 años? Si el sistema está incorrectamentediseñado, no proporcionará ese incentivo y eltrabajador no lo hará.

En tercer lugar �algo que ya he menciona-do- es cómo cambian los sistemas para adap-tarse a los cambios de la sociedad.

Y por último, y ésta es una tendenciacomún a casi todos los Estados Miembros,cabe destacar la creciente sensación de que elEstado debe potenciar el ahorro vinculado alas pensiones privadas, en seguida les mos-traré el porqué. La incentivación de los pla-nes de pensiones privados, es hoy una políti-ca casi generalizada que puede adoptar dife-rentes formas.

Me gustaría referirme brevemente a losresultados de estas reformas, tanto a nivelindividual como macroeconómico. Peropermítanme decirles antes, que hay un ele-mento que rige estas reformas, con frecuencia

ESTUDIOS

36 REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

relacionado exclusivamente con el ahorro pri-vado, según el cual «necesitamos más respon-sabilidad individual». A mi juicio, es erróneoreducir la cuestión de la responsabilidad indi-vidual, al ahorro privado. Desde luego, la per-sona puede tomar sus propias decisionessobre qué porcentaje ahorra de sus ingresos ycómo los ahorra, pero dudo que sean muchaslas personas capaces de decidir fácilmentecuál es la mejor forma de garantizar sus pen-siones dentro de 20, 30 o 40 años, o cómo aho-rrar de forma privada. Pueden saber lo quenecesitan, pero no la mejor forma de hacerlo.

En cualquier caso sería erróneo pensarque el fortalecimiento de las responsabilida-des individuales es una cuestión que afecta

únicamente a la parte privada de la de refor-ma. A mi juicio, también es una parte impor-tante de este otro elemento al que acabo dereferirme. Y creo recordar que otro de losponentes de esta mañana presentó variosinteresantes ejemplos sobre cómo la reformadel sistema obligatorio, del sistema público,de la seguridad social, también puede incen-tivar la responsabilidad individual, o desin-centivarla. Por consiguiente, es fundamentalno reducir la cuestión del fortalecimiento dela responsabilidad individual, al simple aho-rro privado.

Trataré ahora un tema menos halagüeño:si observamos el impacto de las reformas delas que hemos sido testigos en los últimos cin-

GEORG FISCHER

37REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

co o diez años, no se trata aquí de un EstadoMiembro específico, �quiero señalar que éstees una especie de «país europeo promedio»-.Si observamos cómo cambiaría la «tasa desustitución», es decir, el nivel de ingresos porjubilación, comparado con los rendimientosdel trabajo, a través de las reformas en el,digamos, primer pilar «Sistema Obligatorio»,este es el resultado de los cálculos teóricos:

He de destacar que posiblemente ningunapersona cumpla todos los supuestos estable-cidos para efectuar estos cálculos, pero éstees el mecanismo utilizado para tratar de pre-ver lo que ocurrirá dentro de 50 años. Necesi-tamos fijar diversos supuestos y podríamosdiscutir durante horas si estos supuestos sonrealistas o no, si son válidos o no, o sideberían modificarse ligeramente. Pero estosson los supuestos que define el Sub-grupo deindicadores, del Comité de Protección Social.Por consiguiente, estos resultados estánbasados en los cálculos de los 25 EstadosMiembros y han sido efectuados por los pro-pios Estados Miembros.

Y lo que observamos es un descenso, bas-tante obvio, en la tasa de sustitución teórica a

una edad de jubilación determinada. Y repi-to: a una edad de jubilación determinada. Portanto, si nada cambia en los Estados Miem-bros y, en particular, si no se retrasa la edadde jubilación, las tasas de sustituciónseguirán descendiendo por término medio, enun país promedio, en torno a 15 puntos por-centuales. Y también nos hemos preguntadoqué ocurrirá y si es esto lo que queremos queocurra. Y, desde luego, la respuesta de losEstados Miembros es: «No. No ocurrirá por-que hemos llevado a cabo una buena reformade las pensiones y la gente trabajará durantemás tiempo....».

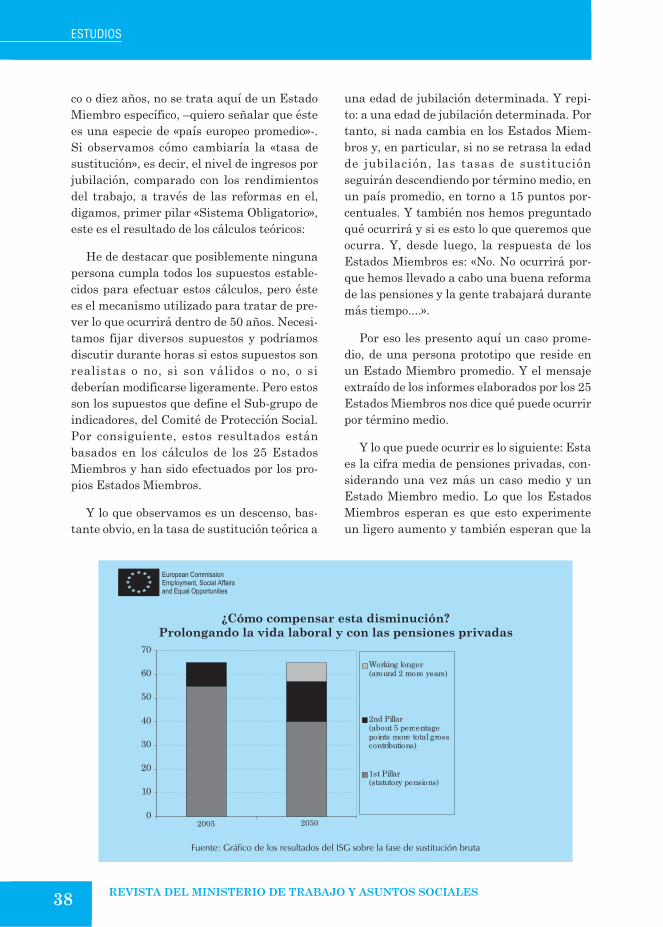

Por eso les presento aquí un caso prome-dio, de una persona prototipo que reside enun Estado Miembro promedio. Y el mensajeextraído de los informes elaborados por los 25Estados Miembros nos dice qué puede ocurrirpor término medio.

Y lo que puede ocurrir es lo siguiente: Estaes la cifra media de pensiones privadas, con-siderando una vez más un caso medio y unEstado Miembro medio. Lo que los EstadosMiembros esperan es que esto experimenteun ligero aumento y también esperan que la

ESTUDIOS

38 REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

gente trabaje dos años más por términomedio. Y esta ampliación de la vida laboral secorrespondería con un aumento en los ingre-sos de 5 puntos porcentuales por trabajador.

Estos son supuestos muy sólidos y confíoen que las cosas vayan mejor de lo que se des-prende de aquí. No creo que dos años, en unperiodo de 50, sea un incremento exageradopara una vida laboral media. A mi juicio, unincremento en las aportaciones a las pensio-nes privadas de cinco puntos porcentualesanuales durante la vida laboral, es una ciframás que razonable. Éste es, a grosso modo, elmensaje que extraemos de esos informes.

Les dejo que debatan ustedes hasta quepunto esto es realista, pero lo que está claroes que los Estados Miembros avanzan en dosdirecciones: necesitamos ampliar la vidalaboral y, en cierta medida, complementar laspensiones públicas con el ahorro privado.

Desearía hacer unas cuantas observacio-nes sobre el ahorro privado ya que hablo entérminos promedio. Y una de las dificultadesde trabajar con promedios es que se pasa poralto la distribución. Y, desde luego, las políti-cas sociales se preocupan más por quienes seencuentran en el extremo inferior de la esca-la de ingresos que por quienes ocupan elextremo superior. Y una de las preguntas es:¿Podrán hacer frente las personas de meno-res rentas a un aumento del 5% en el ahorroprivado? Y, francamente, la respuesta es: «Nolo sabemos». Pero también vemos que losEstados Miembros o parte de éstos son cons-cientes y muestran preocupación por esteproblema. Utilizan, por consiguiente, diver-sos instrumentos para facilitar el ahorro pri-vado entre quienes poseen menos recursos yofrecerles un tratamiento fiscal favorable. Elproblema de los incentivos fiscales es que,aunque ayudan a quienes se encuentran en elextremo inferior de la escala de ingresos,benefician mucho más a quienes se encuen-tran en el extremo superior por lo que resul-tan gravosos y perjudican la sostenibilidaddesde un ángulo diferente. No hay necesidad

de respaldar directamente a aquellas perso-nas del extremo inferior que ahorran priva-damente y en este sentido es interesante ana-lizar lo que Alemania está haciendo en estecampo.

Y hay una tercera opción, por la que hanoptado algunos Estados Miembros, en parti-cular, los Países Nórdicos y algunos de losnuevos Estados Miembros. Esta opción con-siste en establecer como obligatorio el ahorrodestinado a las pensiones privadas, crear sis-temas de ahorro privados obligatorios, lo que,indudablemente, plantea la interesante cues-tión de la naturaleza de tales planes de pen-siones: ¿Son obligatorios? ¿Son privados? Loque no hay duda es de que son capitalizados.

Hemos visto que con frecuencia nos encon-tramos con dificultades para clasificar los sis-temas. Hay un caso particularmente intere-sante en un país, el Reino Unido en el que losplanes de pensiones privados desempeñan unpapel fundamental y representan una parteimportante de las pensiones de jubilación. Laúltima propuesta política de la administra-ción del Reino Unido, pendiente de aproba-ción, y que se recoge en el denominado «LibroBlanco» en el que se establecen los objetivosbuscados, ha encontrado una fórmula paraevitar calificar el ahorro privado de obligato-rio, a través del establecimiento del derechode «exclusión», lo que significa que es el tra-bajador quien debe decir «No lo quiero». De locontrario, se afiliará al sistema. Sin duda, esuna forma elegante de evitar decir que algo esobligatorio. Pero la realidad es que, comotodos sabemos, son muy pocas las personasque optan por decir «no» a algo que se aplicaautomáticamente.

Por ello, el derecho de «exclusión» es unmodelo interesante como también lo es la for-ma en cómo la administración del Reino Uni-do lo gestiona, ofreciendo un número limitadode fondos, entre los que el trabajador puedeelegir, a lo que se suma la cotización delempresario y la contribución del Estado. Creoque sería interesante analizar este sistema

GEORG FISCHER

39REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

en mayor detalle, no tanto porque Españadeba o pueda adoptarlo, dada la mayor obli-gatoriedad de su sistema de pensiones y deseguridad social, sino porque es un buenejemplo de cómo, después de un largo debate,se ha optado por un sistema obligatorio, sindenominarlo como tal, que emplea un meca-nismo perfectamente regulado, pero que almismo tiempo ofrece la posibilidad, aunquelimitada, de elegir entre diversos fondos muyconcentrados y minuciosamente supervisa-dos por el Estado. Y es comprensible que sehaya llegado a esta solución, para garantizarlas pensiones privadas tras un largo periodocaracterizado por la quiebra del sistema y elcolapso de los fondos de pensiones, pero tam-bién constituye un interesante ejemplo decómo nuestro pensamiento, tradicionalmentecompartimentado de «privado», «público»,«capitalizado» «no capitalizado», «discrecio-nal», «obligatorio» es, en mi opinión, cada vezmenos relevante para comprender lo queactualmente ocurre en los Estados Miembros.

Permítanme referirme ahora a los resulta-dos colectivos de esta reforma de pensiones.

Nos hemos referido a lo individual y pasa-remos ahora lo macroeconómico. Por consi-guiente, ¿cuáles son los resultados colectivos?En la siguiente diapositiva vemos el gastopúblico por pensiones, como porcentaje delPIB y su evolución durante los próximos 45 o50 años, para volver al punto al que me hereferido antes. Esto es lo que ocurrirá si nadacambia en nuestros actuales sistemas de pen-siones.

Si consideramos nuevamente un paíseuropeo promedio, el gasto público por pen-siones aumentaría anualmente 1,5 puntosporcentuales simplemente por el elementodemográfico. Y esto sería todavía más fuerteen el periodo 2015 a 2030, con una ligeramodulación en el periodo 2030-2050. Obvia-mente, ésta no es una perspectiva que agradea los ministros de economía y, probablemen-te, tampoco sean muchas las sociedades quepuedan asimilarla.

Veamos las proyecciones efectuadas por elComité de Política Económica, similar alComité de Protección Social pero pertene-ciente a los Ministerios de Economía -que

ESTUDIOS

40 REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

hace «proyecciones», no previsiones- respectoal impacto de las diferentes reformas de lossistemas de pensiones y otras medidas.Observamos, en la zona más oscura, un incre-mento en la tasa general de empleo que com-pensa el mayor gasto público por pensionesdurante los primeros diez años. Este incre-mento en la tasa de empleo no afecta a toda lapoblación por igual y el mayor aumentocorresponde a las mujeres. Pero tambiénobservamos un aumento de la tasa de empleoen el conjunto de la población �la zona blan-ca- que representa el impacto de los trabaja-dores que retrasan la edad de jubilación. Lazona gris representa la reducción de la tasamedia de prestaciones, lo que podríamos con-siderar como una especie de macro-tasa desustitución.

Las proyecciones demuestran, por tanto,que si, durante los próximos diez años, sematerializa este aumento de la tasa deempleo, el gasto público por pensiones seestabilizará en mayor o menor medida.

La imagen es aquí menos halagüeña por-que la tasa de empleo es baja y, por tanto, lareducción de la tasa de prestaciones es muchomayor. Y aquí ocurre lo mismo. Por consi-guiente, la pregunta es: ¿Es esto una previ-sión? No. Esto no es una previsión sino unaproyección. Aparentemente, por tanto, tene-mos diez años por delante para pensar cómopodemos hacer que la parte negra sea mayory la gris menor. Y digo esto para dejar lascosas claras. De la misma forma, tenemosquince años para pensar lo mismo respecto alperiodo siguiente. Por ello, las proyeccionesno deben, en mi opinión, considerarse previ-siones. Han de ser vistas como inspiración,para todos los que intervienen en la innova-ción de las políticas: ¿Qué tipo de innovaciónnecesitamos para establecer un escenariomás positivo? Globalmente algo se puedehacer, tal como lo muestran las proyeccionespara los próximos 10 años.

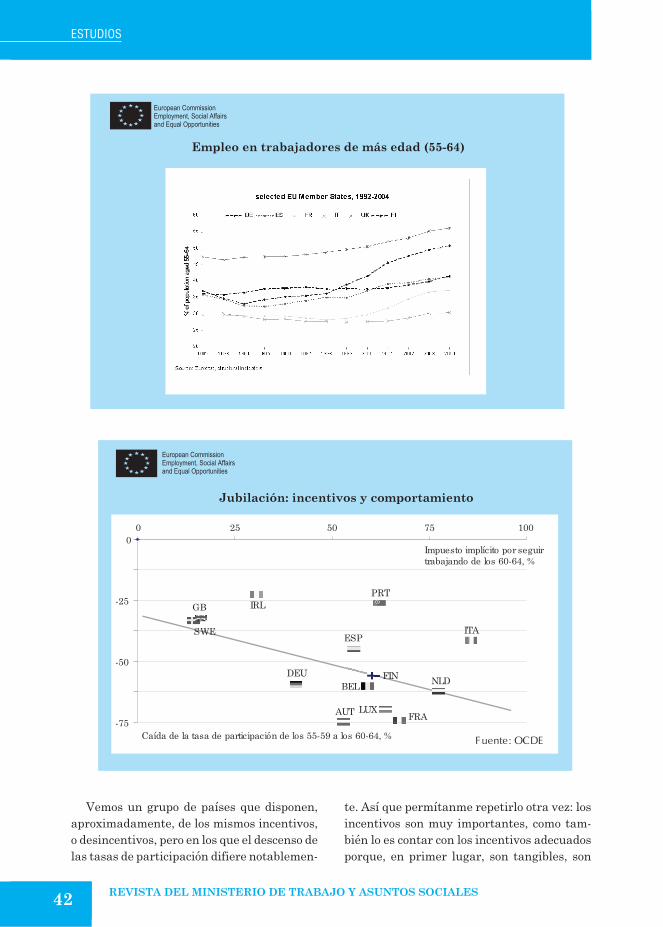

Me gustaría concluir destacando dos cues-tiones: la primera, la ampliación de la vida

laboral �como se deduce de lo anterior- y lasegunda, un apunte sobre la preparación delos ajustes futuros. Comenzaré por este últi-mo punto. He reflejado aquí las tasas deempleo del conjunto de la población entre1992 y 2004, por tanto, éstos son datos reales.

Pueden observar que una gran mayoría deEstados Miembros se encuentra en el rangodel 35 al 37% -entre ellos, la 3ª franja inferior,corresponde a España. Y lo que vemos, en losdos primeros años, es que la tasa de empleosigue descendiendo en muchos EstadosMiembros -y este es el periodo del que hehablado, en el que los gobiernos pensabanque la reducción de la vida laboral era unabuena forma de acabar con los problemaseconómicos y laborales. España no lo hizo tanmal. Solucionó bastante bien sus problemas acorto plazo, sacando a trabajadores del mer-cado laboral, también lo hicieron muchosotros países: Alemania, Francia, etc. Y abajoestán Italia y Francia, con un nivel inclusomás bajo.

En el grupo de la población de edad avan-zada, España ocupa un lugar moderado, lagran estrella es Finlandia. Miren esteaumento: Finlandia ha pasado de ser un paíscon una posición muy mediocre en lo que serefiere al empleo de las personas mayores,para situarse hoy entre los mejores. Españava avanzado, pero lentamente.

Por tanto, ¿qué podemos hacer y cuáles sonlas lecciones que podemos extraer de lo ante-rior? Creo que hemos aprendido dos cosas: laprimera es que los incentivos importan. Esimportante qué mensajes transmite el siste-ma de pensiones en términos económicos,pero también sociales. He tomado prestadoun gráfico de un estudio de la OCDE que com-para la reducción en riqueza de pensión, loque es un concepto complicado, con el hechode trabajar durante más tiempo y con el des-censo de las tasas de participación de toda lapoblación. Y observamos una relación enor-memente estable.

GEORG FISCHER

41REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

Vemos un grupo de países que disponen,aproximadamente, de los mismos incentivos,o desincentivos, pero en los que el descenso delas tasas de participación difiere notablemen-

te. Así que permítanme repetirlo otra vez: losincentivos son muy importantes, como tam-bién lo es contar con los incentivos adecuadosporque, en primer lugar, son tangibles, son

ESTUDIOS

42 REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

reales, son importantes para la gente y tam-bién porque, en cierta forma, transmiten unmensaje a la sociedad, creo que los incentivosengloban estos dos elementos. Pero, ensegundo lugar, probablemente veremos queesto no es suficiente: necesitamos hacer algocon el empleo de las personas mayores, y haymuchas cosas que pueden hacerse dentro yfuera del sistema de pensiones.

Lo que se pueda hacer fuera de este siste-ma, no es un tema que hoy nos ocupe, peroquiero decir, que es muy importante la formaen cómo los agentes sociales consideran elempleo de toda la población, cómo las empre-sas se ocupan de los trabajadores y si las per-sonas de edad son vistas como improductivase inútiles o, por el contrario, como recursoshumanos con gran experiencia.

Hay algunas cosas que pueden hacersetanto en el sistema de pensiones como en elmercado de trabajo y algunos Estados Miem-bros están llevando a cabo interesantes expe-rimentos en este sentido y es mucho lo quepodemos aprender en términos de flexibili-dad de la edad de jubilación y de los horarioslaborales y también es mucho lo que puedehacerse en este terreno, si se combina lareforma de los sistemas de protección social,con la reforma del mercado laboral.

Este es el punto que quería destacar y queconsidero que es tan sólo el principio del pro-ceso de innovación de las políticas. Podemosaprender de Finlandia, pero ni siquiera losfinlandeses han resuelto todos los problemas.Creo que hemos de repensar nosotros tam-bién, éste es un terreno abierto a la innova-ción de las políticas.

Concluyo con otro punto que ya ha mencio-nado el Secretario de Estado. La cuestión es:¿Hay un fin en el proceso de reforma? ¿Quépodemos aprender de la historia del procesode reforma de las pensiones? Puedo decirles,desde mi experiencia personal �he seguido eldebate austriaco sobre la reforma de las pen-siones durante muchos años-, que cuanto

más tarde se actúa, más difícil es encontraruna solución. Es natural que se retrase ladecisión de reformar, ya que el impacto serámás visible en la generación actual, por ellose tiende a hacer «medias reformas», se inten-ta ocultar el problema o se trata de retocarparámetros que no son visibles.

Y esto puede funcionar a corto plazo, peroa largo plazo puede terminar socavando lacredibilidad de los gobiernos y del conjuntodel sistema de pensiones, si la gente, al jubi-larse, se da cuenta de que la revalorización esdiferente de la prometida.

Creo que hay otra forma de considerar estasituación y la mayoría de los Estados Miem-bros respaldan, al menos en teoría, este nue-vo concepto basado en los mecanismos detransparencia y en los mecanismos de reajus-te. ¿Por qué la transparencia es tan impor-tante? Es algo que no necesita ser explicado,creo que es, esencialmente, una cuestión decredibilidad y de legitimidad. Si queremosque se respalde un sistema tan complejo comoel de las pensiones, estoy seguro de que todosestarán de acuerdo en que la transparenciaes fundamental.

Y cuando pasamos a la cuestión de losmecanismos de reajuste, observamos queocurren dos cosas: la primera es un tipo deajuste automático, y un ejemplo muy claro deesto es la forma en cómo, por ejemplo, se cal-culan en Suecia las tasas de sustitución en lafecha de la jubilación, vinculando los cálculosde esas tasas a la esperanza de vida real enesa fecha. O en Alemania, donde se lleva acabo una forma diferente de ajuste automáti-co. Cuando se indexan las pensiones sobre labase de cotización para el cálculo de las pres-taciones, de los ingresos reales, de los salariosanteriores, se analizan las tendencias macro-económicas -crecimiento, empleo, demo-grafía- y se ajustan estos mecanismos deindexación a esos cambios.

Todo ello es automático, se emplea una fór-mula que genera un resultado, por lo que el

GEORG FISCHER

43REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

factor de ajuste es el resultado de una fórmu-la matemática. También el ajuste de las pres-taciones, a la esperanza de vida futura, serealiza con una fórmula matemática.

La segunda forma, con frecuencia los Esta-dos Miembros han adoptado ambos enfoquesconjuntamente para realizar revisiones y sirecuerdo bien, el Secretario de Estado haseñalado que España tiene previsto hacerrevisiones periódicas del Sistema. Si observa-mos los parámetros básicos del sistema ycomprobamos que los presupuestos en virtudde los cuales éste se ha reformado todavía sonválidos, tal vez podremos pecar de pesimistaso de optimistas, pero la probabilidad, estará amitad de camino, especialmente en lo que serefiere a las esperanza de vida, porque hemospodido subestimar un incremento aún mayorde ésta.

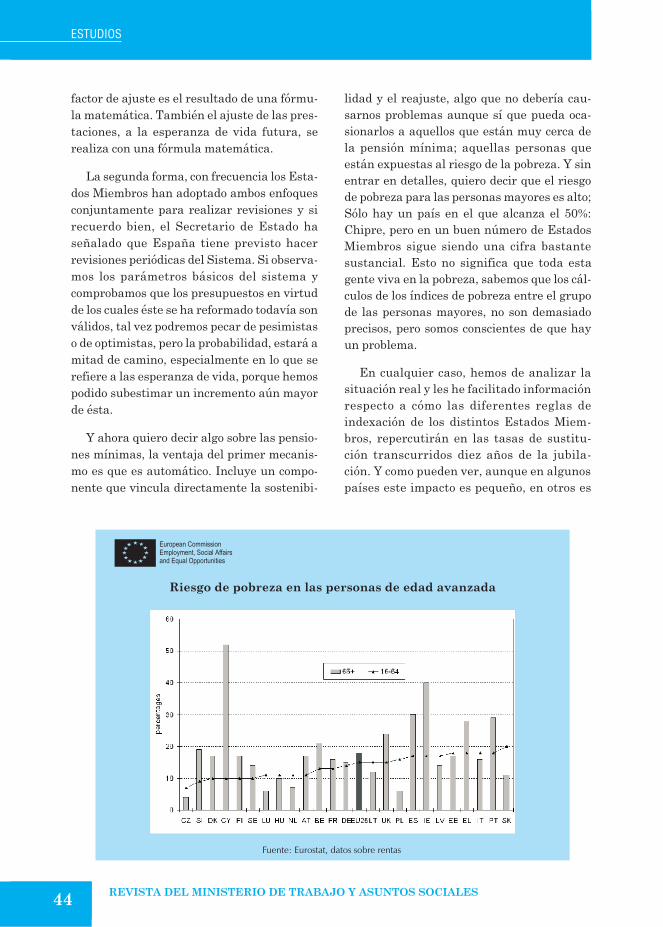

Y ahora quiero decir algo sobre las pensio-nes mínimas, la ventaja del primer mecanis-mo es que es automático. Incluye un compo-nente que vincula directamente la sostenibi-

lidad y el reajuste, algo que no debería cau-sarnos problemas aunque sí que pueda oca-sionarlos a aquellos que están muy cerca dela pensión mínima; aquellas personas queestán expuestas al riesgo de la pobreza. Y sinentrar en detalles, quiero decir que el riesgode pobreza para las personas mayores es alto;Sólo hay un país en el que alcanza el 50%:Chipre, pero en un buen número de EstadosMiembros sigue siendo una cifra bastantesustancial. Esto no significa que toda estagente viva en la pobreza, sabemos que los cál-culos de los índices de pobreza entre el grupode las personas mayores, no son demasiadoprecisos, pero somos conscientes de que hayun problema.

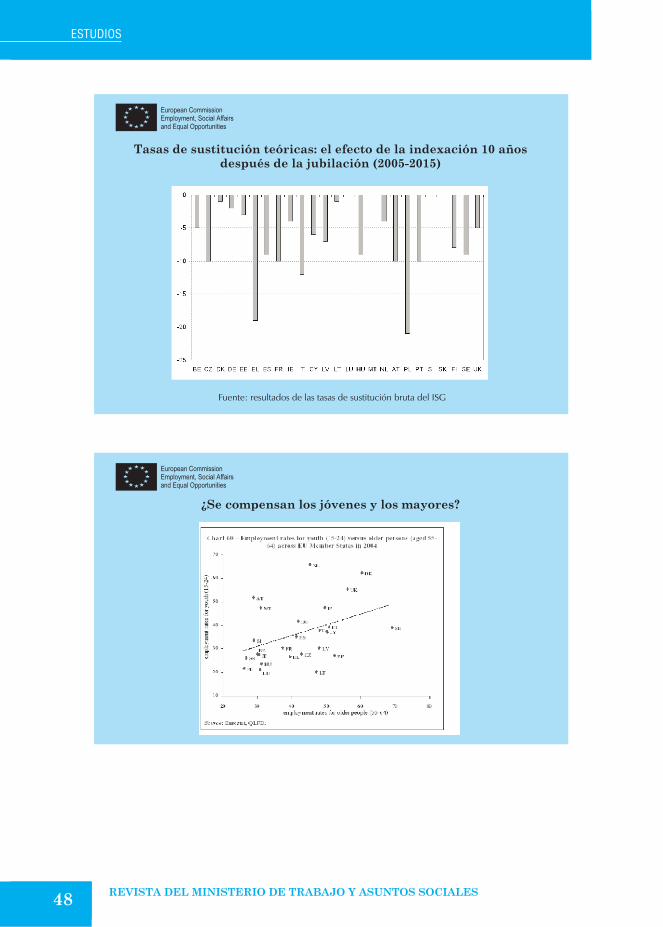

En cualquier caso, hemos de analizar lasituación real y les he facilitado informaciónrespecto a cómo las diferentes reglas deindexación de los distintos Estados Miem-bros, repercutirán en las tasas de sustitu-ción transcurridos diez años de la jubila-ción. Y como pueden ver, aunque en algunospaíses este impacto es pequeño, en otros es

ESTUDIOS

44 REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

muy importante, por lo que la indexaciónreducirá las tasas de sustitución en el tiem-po.

Aunque esto quizá no plantee problemaspara quienes tienen buenas pensiones, sípuede afectar a parte de la población. Por eso,creo que no debemos ignorar los problemas desostenibilidad que pueden acompañar a unaumento de la esperanza de vida, si nuestrashipótesis sobre rentas y empleo fuesen dema-siado optimistas.

Por ello, en mi opinión, hay algunas res-puestas. Una de ellas es que necesitamosalgunos ajustes automáticos en los sistemas,que permitan mejorar la sostenibilidad y

también necesitamos revisiones regularesque nos permitan conocer los resultados rea-les y si los supuestos básicos en los que sebasaron las reformas siguen siendo correc-tos.

Si no hacemos esto, nos enfrentamos, enmi opinión, al riesgo de que dentro de 40, o de30, o tal vez de 20 años, tengamos que repetirel mismo y doloroso proceso de reforma de laspensiones, que hemos padecido durante losúltimos diez años y no creo que eso fuese unbuen ejemplo de gobernanza en cuanto a laprotección social.

Por tanto, concluiré mi presentación contres declaraciones:

GEORG FISCHER

45REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

El proceso de reforma de las pensionesestá en marcha en Europa; se desarrolla ade-cuadamente y hemos visto algunos resulta-dos importantes, se observa una tendenciapositiva en la tasa de creación de empleo.

Sin embargo, en mi opinión, creo que nece-sitamos innovar urgentemente en las políti-cas en este campo, la reforma de las pensio-nes es una parte importante, pero no la únicay no debe reducirse a recortar las prestacio-

nes de jubilación, sino que exige concebir nue-vas formas de flexibilidad, aplicables tanto almercado laboral, como al sistema de pensio-nes.

Y por último, cada vez será más importan-te la transparencia y la gobernanza en estaárea, lo que nos permitirá reaccionar conmayor celeridad que en el pasado.

Muchas gracias a todos.

ESTUDIOS

46 REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

GEORG FISCHER

47REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

ESTUDIOS

48 REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES