Los Modos de Extinción de la Relación Jurídica Tributaria

4

UNIVERSIDAD FERMÍN TORO VICERRECTORADO ACADEMICO FACULTAD DE CIENCIAS JURÍDICAS Y POLÍTICAS ESCUELA DE DERECHO Modos de Extinción de la Relación Jurídica Tributaria PARTICIPANTE: ROSANGELA SIRA BRANDT C.I.N°: V- 14.997.766 Sección: Saia B Cátedra: Derecho Tributario Profesora: Abogada Emily Ramírez BARQUISIMETO JUNIO 2016

-

Upload

rosangela-sira -

Category

Law

-

view

45 -

download

2

Transcript of Los Modos de Extinción de la Relación Jurídica Tributaria

UNIVERSIDAD FERMÍN TORO

VICERRECTORADO ACADEMICO

FACULTAD DE CIENCIAS JURÍDICAS Y POLÍTICAS

ESCUELA DE DERECHO

Modos de Extinción de la Relación Jurídica Tributaria

PARTICIPANTE:

ROSANGELA SIRA BRANDT

C.I.N°: V- 14.997.766

Sección: Saia B

Cátedra: Derecho Tributario

Profesora: Abogada Emily Ramírez

BARQUISIMETO JUNIO 2016

Modos de Extinción de la Relación Jurídica Tributaria

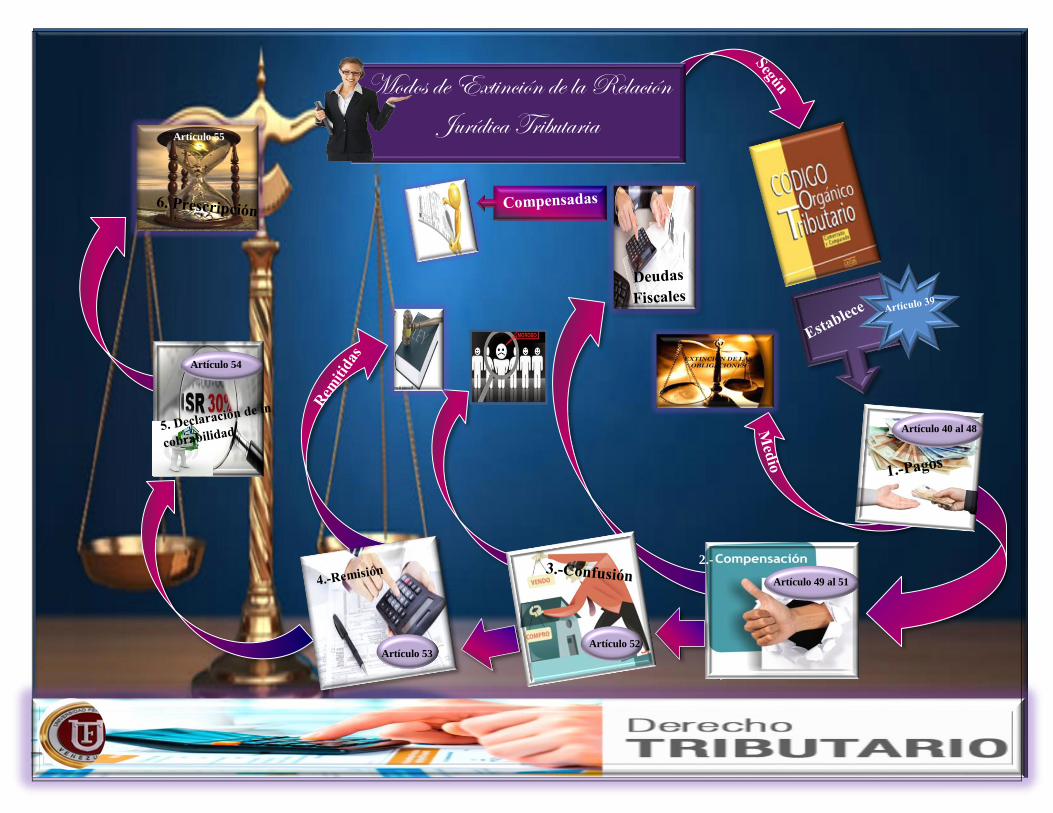

Artículo 40 al 48

Artículo 49 al 51

2.-

Artículo 52 Artículo 53

Artículo 54

Artículo 55

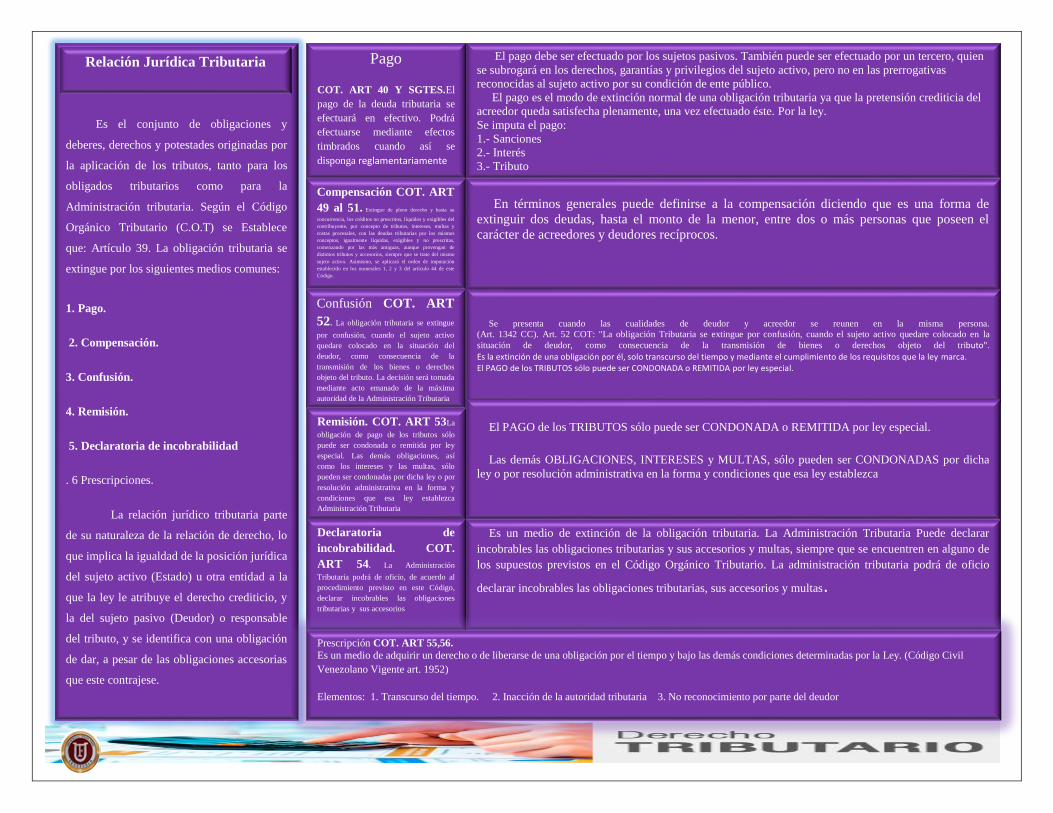

Es el conjunto de obligaciones y

deberes, derechos y potestades originadas por

la aplicación de los tributos, tanto para los

obligados tributarios como para la

Administración tributaria. Según el Código

Orgánico Tributario (C.O.T) se Establece

que: Artículo 39. La obligación tributaria se

extingue por los siguientes medios comunes:

1. Pago.

2. Compensación.

3. Confusión.

4. Remisión.

5. Declaratoria de incobrabilidad

. 6 Prescripciones.

La relación jurídico tributaria parte

de su naturaleza de la relación de derecho, lo

que implica la igualdad de la posición jurídica

del sujeto activo (Estado) u otra entidad a la

que la ley le atribuye el derecho crediticio, y

la del sujeto pasivo (Deudor) o responsable

del tributo, y se identifica con una obligación

de dar, a pesar de las obligaciones accesorias

que este contrajese.

Relación Jurídica Tributaria

Pago

COT. ART 40 Y SGTES.El

pago de la deuda tributaria se

efectuará en efectivo. Podrá

efectuarse mediante efectos

timbrados cuando así se

disponga reglamentariamente

El pago debe ser efectuado por los sujetos pasivos. También puede ser efectuado por un tercero, quien

se subrogará en los derechos, garantías y privilegios del sujeto activo, pero no en las prerrogativas

reconocidas al sujeto activo por su condición de ente público.

El pago es el modo de extinción normal de una obligación tributaria ya que la pretensión crediticia del

acreedor queda satisfecha plenamente, una vez efectuado éste. Por la ley.

Se imputa el pago:

1.- Sanciones

2.- Interés

3.- Tributo

Compensación COT. ART

49 al 51. Extingue de pleno derecho y hasta su

concurrencia, los créditos no prescritos, líquidos y exigibles del

contribuyente, por concepto de tributos, intereses, multas y

costas procesales, con las deudas tributarias por los mismos

conceptos, igualmente líquidas, exigibles y no prescritas,

comenzando por las más antiguas, aunque provengan de

distintos tributos y accesorios, siempre que se trate del mismo

sujeto activo. Asimismo, se aplicará el orden de imputación

establecido en los numerales 1, 2 y 3 del artículo 44 de este

Código.

Confusión COT. ART

52. La obligación tributaria se extingue

por confusión, cuando el sujeto activo

quedare colocado en la situación del

deudor, como consecuencia de la

transmisión de los bienes o derechos

objeto del tributo. La decisión será tomada

mediante acto emanado de la máxima

autoridad de la Administración Tributaria

Remisión. COT. ART 53La

obligación de pago de los tributos sólo

puede ser condonada o remitida por ley

especial. Las demás obligaciones, así

como los intereses y las multas, sólo

pueden ser condonadas por dicha ley o por

resolución administrativa en la forma y

condiciones que esa ley establezca

Administración Tributaria

En términos generales puede definirse a la compensación diciendo que es una forma de

extinguir dos deudas, hasta el monto de la menor, entre dos o más personas que poseen el

carácter de acreedores y deudores recíprocos.

Se presenta cuando las cualidades de deudor y acreedor se reunen en la misma persona.

(Art. 1342 CC). Art. 52 COT: "La obligación Tributaria se extingue por confusión, cuando el sujeto activo quedare colocado en la

situación de deudor, como consecuencia de la transmisión de bienes o derechos objeto del tributo". Es la extinción de una obligación por él, solo transcurso del tiempo y mediante el cumplimiento de los requisitos que la ley marca. El PAGO de los TRIBUTOS sólo puede ser CONDONADA o REMITIDA por ley especial.

El PAGO de los TRIBUTOS sólo puede ser CONDONADA o REMITIDA por ley especial.

Las demás OBLIGACIONES, INTERESES y MULTAS, sólo pueden ser CONDONADAS por dicha

ley o por resolución administrativa en la forma y condiciones que esa ley establezca

Declaratoria de

incobrabilidad. COT.

ART 54. La Administración

Tributaria podrá de oficio, de acuerdo al

procedimiento previsto en este Código,

declarar incobrables las obligaciones

tributarias y sus accesorios

Es un medio de extinción de la obligación tributaria. La Administración Tributaria Puede declarar

incobrables las obligaciones tributarias y sus accesorios y multas, siempre que se encuentren en alguno de

los supuestos previstos en el Código Orgánico Tributario. La administración tributaria podrá de oficio

declarar incobrables las obligaciones tributarias, sus accesorios y multas.

Prescripción COT. ART 55,56.

Es un medio de adquirir un derecho o de liberarse de una obligación por el tiempo y bajo las demás condiciones determinadas por la Ley. (Código Civil

Venezolano Vigente art. 1952)

Elementos: 1. Transcurso del tiempo. 2. Inacción de la autoridad tributaria 3. No reconocimiento por parte del deudor

REFERENCIAS BIBLIOGRAFICAS

Constitución de la República Bolivariana de Venezuela. Caracas, Venezuela. GOE N° 5.453 del 24 de Marzo 2000.

Código Orgánico Tributario. Gaceta Oficial N° 37.305. 2001. Caracas, Venezuela.

Mizrachi, E. (2000). Potestades tributarias de los entes político-territoriales. Aspectos Tributarios en la Constitución de 1999.

Asociación Venezolana de Derecho Tributario. Venezuela. Editorial Librosca.

NIETO C. Medios de Extinción de la Obligación Tributaria. Valencia, Venezuela. Universidad José Antonio Páez. 2012

http://noticias.seniat.gob.ve/images/documentos/glosario_tributario.pdf (Consulta: 07 de Junio de 2016).

Crespo, M. (2010). Lecciones de hacienda pública municipal. Documento en línea. Disponible en: http://www.eumed.net/libros-

gratis/2009b/563/indice.htm. Consulta: 07 de Junio 2016