Los 9 secretos que todo generador de riqueza debe … · consejos que tiene constituyen una lectura...

65

Los 9 secretos que todo generador de riqueza debe conocer Por Mark Morgan Ford

Transcript of Los 9 secretos que todo generador de riqueza debe … · consejos que tiene constituyen una lectura...

Los 9 secretos que todo

generador de riqueza debe

conocer

Por Mark Morgan Ford

2

Índice

Introducción .................................................................................................................... página 3

Capítulo 1:

Un billete de USD 10 me hizo más rico que todos mis amigos ....................................... página 4

Capítulo 2:

Romper las cadenas de la esclavitud financiera .............................................................. página 9

Capítulo 3:

La guía para controlar deudas ……………………………………………....................................... página 17

Capítulo 4:

Mi mensaje para una persona de 47 años sin dinero ...................................................... página 23

Capítulo 5:

No inviertas tu dinero si querés volverte rico ……………………………………………………… página 31

Capítulo 6:

Esa gran “mentira piadosa” de invertir casi se queda con la plata de mi vejez............. página 36

Capítulo 7:

Tres números que son esenciales para tu riqueza ……………………….…………………...... página 42 Capítulo 8:

Amigate con tus miedos financieros ................................................................................ página 52

Capítulo 9:

Cómo invertir en acciones para obtener una riqueza que dure toda la vida ................. página 57

3

Introducción

Este libro electrónico no es un libro para pegarle un vistazo y ponerlo en la biblioteca. No es un libro para “volver a agarrarlo más tarde”. Las ideas y los consejos que tiene constituyen una lectura esencial en este momento.

Tenés que leerlo de principio a fin y si tenés tiempo, cuando llegás al final empezá a leerlo otra vez más. No me habría tomado el tiempo de escribirlo (ni mis colegas de editarlo y publicarlo) si hubiéramos pensado que era algo prescindible. Este libro es esencial. Contiene los aspectos fundamentales de toda mi filosofía de generación de riqueza. También incorpora algunas de las ideas más inteligentes que Tom Dyson me ha transmitido en los últimos años. Ninguna de estas ideas son consejos sobre acciones o pequeños trucos. Son estrategias y secretos fundamentales que me han funcionado una y otra vez a lo largo de mi vida.

No las leas por arriba. La mayoría de estas ideas las aprendí de manera progresiva durante 30 años. Y significan para mí mucho más ahora que lo que lo significaron cuando me topé con ellas por primera vez. Cuanto más aprendo, cuanto más las pongo en práctica… más poderosas son.

Si generar riqueza en menos de siete años pudiera ser algo fácil, yo te estaría dando la forma más fácil de hacerlo. Pero no hay una manera más sencilla que esta. La buena noticia, creo que ya te diste cuenta, es que vamos a acompañarte en cada paso del trayecto.

Eso quiere decir que no vas a estar solo. Vamos a guiarte y motivarte. Nuestro trabajo es hacer que te vuelvas más rico cada día.

Alcanzar la independencia financiera es un logro personal enorme. Muy poca gente lo logra. Nosotros te vamos a ayudar a hacerlo, y cuando lo hagas, vas a tener que estar orgulloso de vos mismo, tanto como lo estaremos nosotros por haberte ayudado.

Por tu éxito continuo. Mark

4

Capítulo 1:

Un billete de USD 10 me hizo más rico que todos mis amigos

Como sabrás, una de las reglas principales del Club para Generar Riqueza es asegurarnos de que cada día seas un poco más rico. Parece simple y lo es. Sin embargo, gracias a esta regla pude empezar mi camino personal hacia la riqueza.

Treinta años atrás, tenía un patrimonio neto de cero, un sueldo anual de USD 35.000 y un préstamo universitario para mí y mi mujer que todavía estábamos pagando. Con tres hijos pequeños, nuestros gastos se comían cada centavo de nuestro ingreso después de pagar los impuestos.

Decidí que haría todo lo que fuera necesario para salir del pozo en el que me había metido. Esa decisión me obligó a leer y a pensar sobre cómo generar riqueza día y noche.

Inundé mi cerebro de ideas que se me iban ocurriendo. Era muy estimulante. Tuve fantasías sobre volverme rico de las formas más exorbitantes. Aun así, muy dentro de mí sabía que esas estrategias complicadas no eran para mí. A la hora de hacer dinero, era extremadamente reacio al riesgo (y todavía lo soy). En la carrera hacia una jubilación multimillonaria, era una tortuga, no una liebre.

Entonces, mi primer objetivo para generar riqueza fue pequeño: Me prometí a mí mismo que me volvería rico tan sólo con USD 10 por día.

Saqué un billete de USD 10 de mi billetera y lo miré detenidamente.

Patrimonio: Se denomina “Patrimonio neto” al monto que resulta de la diferencia entre tus activos (lo que tenés) y tus deudas (lo que debés). Los activos son cosas tales como las acciones, los bonos, el dinero en efectivo o el oro. Las deudas son cosas tales como una hipoteca, deudas con la tarjeta de crédito o préstamos en general. El patrimonio neto se aplica tanto para las personas físicas como para las jurídicas, así mismo aplica como una medida clave de cuánto vale una entidad.

5

“Realmente no necesito este billete”, pensé. “Puedo traerme comida de casa mañana en vez de salir a comer afuera”. Sabía que, en algún momento, elevaría la apuesta, pero me pregunté, “¿Cuánto dinero juntaría, digamos, en cuarenta años simplemente depositando USD 10 por día en una cuenta que me dé una ganancia del 5% al año?”.

Hice la cuenta y estaba feliz con la respuesta: casi medio millón de dólares.

Mi capital invertido total sería de USD 149.650. Los intereses simples alcanzarían un total de USD 156.950 y los compuestos, un total de USD 182.061, o sea USD 488.661.

Es fundamental aprender esta diferencia: El “interés simple” es un método rápido que permite calcular el interés sobre un préstamo o una inversión. El interés simple se determina multiplicando la tasa de interés por el capital. Por ejemplo, si invierto USD 100 y gano USD 5 en intereses, estoy ganando un interés simple del 5% anual (USD 100 x 5% = USD 5).

El “interés compuesto” incluye reinvertir cualquier interés ganado sobre tu capital inicial. Por ejemplo, digamos que invierto USD 100 el primer año y gano USD 5 en intereses. El segundo año, reinvierto los intereses recibidos. Ahora, en el segundo año, voy a ganar intereses sobre un saldo más alto que USD 105, en vez de los USD 100. El tercer año, voy a ganar intereses sobre un saldo de USD 110,25. Cada año, reinvierto los intereses y mi inversión inicial crece más rápido.

Entonces, me pregunté, “¿Y si separo USD 15 por día?”. Así generaría un total de USD 719.604.

Y después me pregunté a mí mismo, “¿Qué pasaría si, en vez de ganar el 5% sobre mi dinero, ganara el 8%?”. ¡Acumularía USD 1.620.592!

¡Te imaginás el nivel de excitación que tenía! Entonces, empecé a ahorrar un

6

poco de dinero cada día.

Sin embargo, pronto me di cuenta de que no podía seguir mi regla para volverme rico todos los días de manera consistente si invertía ese dinero en acciones. El mercado fluctúa mucho. Un día pueden tener un valor de USD 110.000 y el otro, de USD 108.000.

Las personas que sabían más que yo acerca de inversiones me decían que no me preocupara por estas fluctuaciones de corto plazo. Decían que si mantenía mi enfoque a largo plazo, podría obtener el 9% o el 10% que el mercado genera con el paso del tiempo. Pero, si bien entendía el principio, no había garantía de que tendría la satisfacción de saber que realmente me estaba volviendo más rico día a día.

Invertí la mitad del dinero que había ahorrado en bonos municipales súper seguros, depósitos en plazos fijos e inmuebles para alquilar. Esto redujo drásticamente la volatilidad de mis retornos, pero también, en teoría por lo menos, redujo mi retorno final esperado sobre la inversión (ROI, por sus siglas en inglés). Entonces, compensé el bajo ROI invirtiendo la otra mitad de mi dinero en acciones que podían perfectamente generar un retorno de al menos 10% a largo plazo. Eso me aseguró que estuviera siempre más adelantado en mi cronograma, incluso si los ROI que obtenía de los bonos, de los certificados de depósito y de los inmuebles cayeran. El ROI de una inversión: El retorno sobre la inversión (ROI) es una medida que se utiliza para evaluar el desempeño de una inversión. En general, los ROI se expresan como porcentajes o ratios. Para calcular el ROI, hay que dividir el retorno de la inversión por el costo inicial de ésta. Entonces, si mi inversión inicial es de USD 1000 y “genera” USD 50, mi ROI es del 5% (USD 50 / USD 1000).

Este programa simple y lento a mí me resulto. Desde que hice la promesa de volverme más rico cada día a principios de los años ochenta, nunca experimenté un día siendo más pobre que el día anterior.

Pensalo…

Esperá, hay más. Hacer esta promesa cambiará tu forma de pensar sobre la generación de riqueza y sobre cómo te sentís acerca de ello. Te va a ayudar a apreciar el milagro del interés compuesto. Va a hacer que aceptes menos el riesgo y que te sea más fácil entender los beneficios y las desventajas de cada tipo de inversión. Además te convertirá en un adicto a las ganancias, lo cual es, en mi libro, un componente esencial del pensamiento de una persona rica.

7

Exploraremos estos aspectos en entregas futuras del Club para Generar Riqueza. Por el momento, simplemente quiero que consideres hacer la promesa de volverte más rico cada día.

8

Podés empezar, como lo hice yo, con el objetivo de ahorrar USD 10 por día. Una vez que se hace costumbre, te vas a dar cuenta de que querés aumentar la apuesta. La podrías aumentar a USD 15, como lo hice yo el primer año. Pero, poco tiempo después, tu adicción a las ganancias hará que quieras aumentarla aún más. (Hoy en día, mi objetivo es de USD 10.000 por día, y lo alcanzo casi siempre).

Le expliqué esta estrategia a mucha gente durante años, y muchos de ellos no la tomaron en serio. Tal vez, les parecía que no era lo suficientemente inteligente o, tal vez, sintieron que ya les estaba yendo bien con los esquemas de inversión que estaban aplicando.

Aun así, ninguno de ellos adquirió la riqueza que yo adquirí. Tuvieron algunos aciertos individuales sobre los que me cuentan o incluso rachas ganadoras cuando el mercado los favorecía. Pero al final, el Sr. Mercado siempre los terminaba venciendo.

Mientras tanto, yo seguía la regla simple de volverme más rico día a día y me fue mejor de lo que esperaba.

9

Capítulo 2:

Romper las cadenas de la esclavitud financiera

Cuando empezamos con el Club en Estados Unidos tuvimos suerte. Nuestros ensayos sobre cómo generar riqueza hicieron que muchos de nuestros suscriptores nos escribieran. La mayoría de los correos electrónicos que recibíamos eran elogios. “Finalmente, encontré una publicación que tiene como objetivo contarnos la verdad”, era uno de los comentarios más comunes. Los lectores reconocieron nuestro compromiso de contar la verdad de las cosas.

También recibimos varias cartas de lectores que estaban frustrados con lo que estábamos diciendo. Uno de ellos escribió lo siguiente:

“¿Y a corto plazo? Mi familia y yo hemos estado tratando de liberarnos de las cadenas de la esclavitud por demasiado tiempo ya. Muéstrenme la verdad”.

Detrás de esta pregunta hay una suposición de que hay estrategias a corto plazo para generar riqueza que funcionan y que, por alguna razón, se las estamos ocultando.

Entendemos por qué se siente así el señor que realizó esta pregunta. Es más fácil vender asesoramiento financiero si prometemos que se volverán ricos en poco tiempo. Nosotros no prometemos eso, sino que hablamos de “dinero invertible” porque sabemos, gracias a más de 60 años de intentarlo, que tales promesas sobre hacerse rico en minutos no son ciertas. Por eso, porque que nuestro objetivo es hacer que nuestros suscriptores sean

10

más ricos cada año, en general, no hablamos acerca de estrategias financieras a corto plazo convencionales. Estas estrategias son, en esencia, sólo apuestas. Y no queremos que vos apuestes tu dinero.

Pero si estás en la misma situación que el señor que escribió ese correo electrónico, si estuviste luchando por años para adquirir riqueza sin tener éxito, tenemos buenas noticias. Podés liberarte de la “esclavitud” financiera, como él dice, dentro de un período de tiempo relativamente corto.

A los fines de este ensayo, fijamos el “periodo de tiempo relativamente corto” en siete años. (Puede ser un poco más o un poco menos en tu caso en particular).

El secreto verdadero para volverte rico relativamente rápido está en invertir con firmeza en vistas a una perspectiva de mediano plazo, pero junto a un grupo de inversiones que puedan, en conjunto, darte la oportunidad realista de obtener grandes retornos.

Entonces, si estas en esta situación, tenés que hacer lo siguiente: Primero, preguntate a vos mismo si estás dispuesto a renunciar al deseo de volverte rico con rapidez invirtiendo en alguna acción nueva que está teniendo una buena racha. En otras palabras, ¿estás dispuesto a aceptar el hecho de que no vas a pasar de pobre a rico invirtiendo en “la nueva Microsoft”?

Pensalo antes de contestar. Mucha gente simplemente no está lo suficientemente abierta como para renunciar a este sueño. Tales personas están destinadas a saltar de una idea interesante a otra. Leen sin parar, se motivan con historias interesantes y, luego realizan grandes apuestas. Cada tanto, obtienen una buena ganancia, pero la mayoría de las veces pierden mucho. Los años pasan, y ellos siguen siendo pobres. Son esclavos por un mito y no por falta de información.

Entonces, te pregunto una vez más: ¿estás dispuesto a renunciar, de ahora en más y para siempre, al hábito de seguir recomendaciones que están de moda?

Si no podés contestar que “sí” con honestidad, podés suscribirte a cualquier otro newsletter que te diga lo que querés escuchar.

Pero, si estás listo para creerme, te podemos ayudar.

11

Un plan de dos pasos para lograr la libertad financiera

Empecemos con esto...

¿Qué significa el término “esclavitud financiera”?

Para la mayoría de las personas tiene dos significados:

• Ganás menos de lo que gastás.

• Debés más de lo que tenés.

Si ganás menos de lo que gastás, estás en un estado de estrés constante. Tenés que aplazar el pago de las deudas o pagar sólo una parte. Los acreedores te están pisando los talones todo el tiempo, y, mientras tanto, tus deudas se siguen acumulando.

Si debés más de lo que tenés, no podés comprar ni una casa ni alquilar un auto ni sacar un crédito con nadie, salvo con tus padres. (¿Y si tus padres están jubilados o no pueden?). Al tener tantos problemas financieros, no podés ni pensar en tomarte unas lindas vacaciones o jubilarte algún día. En vez de ello, te preocupás por el trabajo. Entonces, te la pasás leyendo newsletters de inversiones con la esperanza de que, algún día, encuentres una forma rápida de salir adelante. Sin embargo, a medida que pasan los meses, tu situación financiera empeora.

Es una situación miserable, pero no tiene por qué durar para siempre. Podés romper las cadenas que te están esclavizando.

A continuación te mostramos cómo...

Problema #1: Ganás menos de lo que gastás.

Solución: Empezá a gastar menos y a ganar más.

Gastar menos

12

No vas a poder romper las cadenas de la esclavitud si no les das un fuerte mazazo. Lo que quiero decir es que no vas a poder obtener la independencia que querés en un determinado número de años recortando USD 10 por acá y USD 50 por allá.

Te recomiendo que recortes tus gastos entre un 30% y un 50%.

Sé que parece una locura y que en tu caso puede ser imposible, pero no descartes esta idea antes de escucharme.

Nadie te va a decir esto, pero el factor principal que influye en cuánto gastás por mes es el barrio donde vivís. Ello se debe a que tu barrio crea la cultura financiera que presenta las opciones de gasto que elegís.

Si vivís en una comunidad de casas de millones de dólares, vas a querer comprar o alquilar un BMW o un Audi. Cuando salgas a comer afuera, vas a gastar más de USD 50 con tu pareja.

Tengo amigos y familiares que viven en casas de USD 250.000 en barrios divinos, mandan a sus hijos a colegios privados que les cuestan USD 10.000 al año y compran sillones de USD 2.000. Aun así, están esencialmente quebrados. No saben realmente cuánto dinero están gastando porque todos a su alrededor hacen lo mismo.

He asesorado a gente así muchas veces y tuve que convencer a cada uno de ellos a que cambien sus casas por unas más baratas. Me daban todo tipo de razones para no hacerlo. Pero yo sabía que podría ayudarlos, y como hacerlo, ya que estuve en la misma situación en algún momento de mi vida. La verdadera razón por la cual se negaban a reducir sus gastos es que les daba

13

vergüenza hacerlo.

De lo que no se dieron cuenta es que se podían sentir mucho más ricos si vivían en un lindo barrio de casas de USD 150.000. Además de que podrían pagar sus gastos y ahorrar.

Para lograr este objetivo, mudarse a un barrio más barato sería la forma más rápida, segura e importante para ellos, y para vos también, a los fines de reducir drásticamente el gasto.

Ganar más

Además de reducir los gastos entre un 30% y un 50%, es necesario tomar medidas inmediatas para aumentar tus ingresos entre un 20% y un 50%.

Una vez más, sé que parece una locura, pero si querés una solución “a corto plazo” para salir de la esclavitud financiera, eso es lo que tenés que hacer.

Hay docenas de formas de aumentar tus ingresos. No voy a hablar de ellas acá, pero te aseguro que vas a recibir muchas ideas sobre este importante tema en ensayos y oportunidades futuras del Club para Generar Riqueza.

Problema #2: Debés más de lo que tenés.

Solución: Empezá a deber menos y a tener más.

Deber menos

Si tenés muchas deudas es porque no creés que sean un peligro financiero.

Gran error. Tenés que aceptar el hecho de que la mayoría de las deudas te perjudican. Sólo hay algunas excepciones (tales como las deudas hipotecarias cuando las tasas de interés son bajas o las deudas comerciales cuando la empresa está en buen estado y no sos personalmente el responsable).

La primera medida que tenés que tomar para reducir las deudas es deshacerte de todas las tarjetas de crédito que tenés, como así también de los créditos bancarios. Usá sólo efectivo o tarjetas de débito.

14

Sí, eso significa que habrá un montón de cosas que no vas a poder comprar. Sin embargo, esa es una buena noticia, no una mala. (Para volverte rico, tenés que pensar como un generador de riqueza. Eso significa que, entre otras cosas, te tiene que gustar la idea de gastar menos y ahorrar más).

Si tenés un montón de deudas con las tarjetas de crédito que tenés ahora, es necesario que las consolides. Después, buscá ayuda profesional para liquidarlas a tasas de interés razonables.

Si tenés suerte de que tu casa tenga un valor líquido, negociarla por una más barata te permitirá alcanzar dos cosas importantes: reducirá tu gasto mensual y vas a tener una cantidad de efectivo que podés usar para pagar deudas o para ahorrar.

Valor líquido: En el contexto inmobiliario, el valor líquido es la diferencia entre el valor de mercado actual de la propiedad y el monto del préstamo hipotecario que todavía debe el dueño. Es el monto que el dueño recibiría luego de vender la propiedad y pagar la hipoteca. Por ejemplo: si pudieras vender tu casa por USD 200.000 y el saldo a pagar de tu hipoteca es de USD 150.000, el valor líquido de la propiedad sería de USD 50.000.

Tener más

Cuando digo que tendrías que tener más, NO quiero decir que tengas más autos lujosos o barcos sofisticados o joyas costosas. Quiero decir activos cuyo valor pueda apreciarse, como por ejemplo: monedas de oro, inmuebles que

15

produzcan ingresos y/o inversiones en el tipo de empresas que Federico y su equipo recomiendan cada mes en la cartera de desempeño del Inversor Global.

Además, como vas a estar ganando más dinero, te tenés que comprometer a invertir cada dólar que obtengas luego de pagar los impuestos en este tipo de inversiones.

¿Podés hacer eso?

¡Si querés romper esas cadenas, tenés que hacerlo!

Ese es el plan…. ahora depende de vos seguirlo o no

Ese es el plan. Gastar menos. Ganar más. Invertir la diferencia en activos cuyo valor aumente.

Sé que es fácil, pero ¿adivina qué? Funciona. Lo que te acabo de decir es exactamente lo que hice yo para salir de la esclavitud financiera. Cuando tenía 30 años debía más de lo que tenía, y usando esta estrategia conseguí

16

volverme multimillonario en menos de siete años.

Aun así, aunque esto parezca muy fácil, no te culpes por no ser rico. Hay millones de personas inteligentes, con una buena educación y trabajadores que son esclavos financieros.

Están encadenados. Y eso no se debe al hecho de no haber invertido en las acciones correctas, sino a que gastan más de lo que ganan y deben más de lo que tienen. Su estrés es como el tuyo, aunque puede que ganen más dinero, vivan en casas más grandes y manejen autos más elegantes.

Ser financieramente independiente implica tener más ingresos de los que necesitás. Significa deber bastante menos de lo que tenés. Significa saber que los cobradores no te van a acosar o que no vas a pasar vergüenza en el supermercado. Significa tener dinero escondido en caso de emergencias y una caja de ahorros cuyos fondos crezcan año a año.

Volverse multimillonario lleva años, pero las cadenas de la esclavitud financiera se pueden romper rápidamente. Podés dar un salto enorme en un año siguiendo estos pasos. En doce meses, si empezás ahora mismo, vas a sentirte mucho mejor y te aseguro que serás más rico de lo que eras antes.

La parte más difícil de volverse financieramente independiente es reconocer las cadenas que te están atando. Y estas cadenas son: ganar menos de lo que gastás y deber más de lo que tenés. Reconoce esas cadenas y ya estás listo para hacer un cambio verdadero en tu vida.

¿Lo podés hacer? Espero que sí. El asesoramiento que recibas en el Club para Generar Riqueza se tratará de un grupo de estrategias que realmente funcionan. No son consejos de moda, tampoco alquimia, simplemente estrategias que a nosotros nos funcionaron.

17

Capítulo 3:

La guía para controlar deudas

Qué significan… Cómo evitarlas…y el único momento en el cual recurrir a ellas.

En cierto modo, todos entendemos que las deudas son peligrosas. Pero en

nuestra vida diaria, muchos de nosotros las vemos como una necesidad.

Compramos casas, autos, barcos, juguetes electrónicos y nos vamos de

vacaciones gracias a ellas.

Es posible que las deudas sean útiles, pero no son necesarias. Son un lujo.

Tuve mi primer problema serio por deudas hace unos cuantos años. Mi mujer

y yo estábamos alquilando un departamento en Washington, D.C. La

propietaria nos ofreció algo interesante: podíamos comprar el departamento

por USD 60.000 sin ningún anticipo. Por tan sólo USD 100 más de lo que

estábamos pagando de alquiler por mes seríamos “propietarios”. Parecía una

gran oferta, por ende, la aceptamos.

Era demasiado tonto en ese momento como para preguntarme a mí mismo,

¿Cuál es el costo de esta deuda?” Al final, terminamos con una hipoteca que

se amortizaba de forma negativa cada tres años a una tasa de interés del

11%. En otras palabras, teníamos que pagar USD 19.800 de capital e intereses

cada tres años más otros USD 3.000 de gastos de cierre.

18

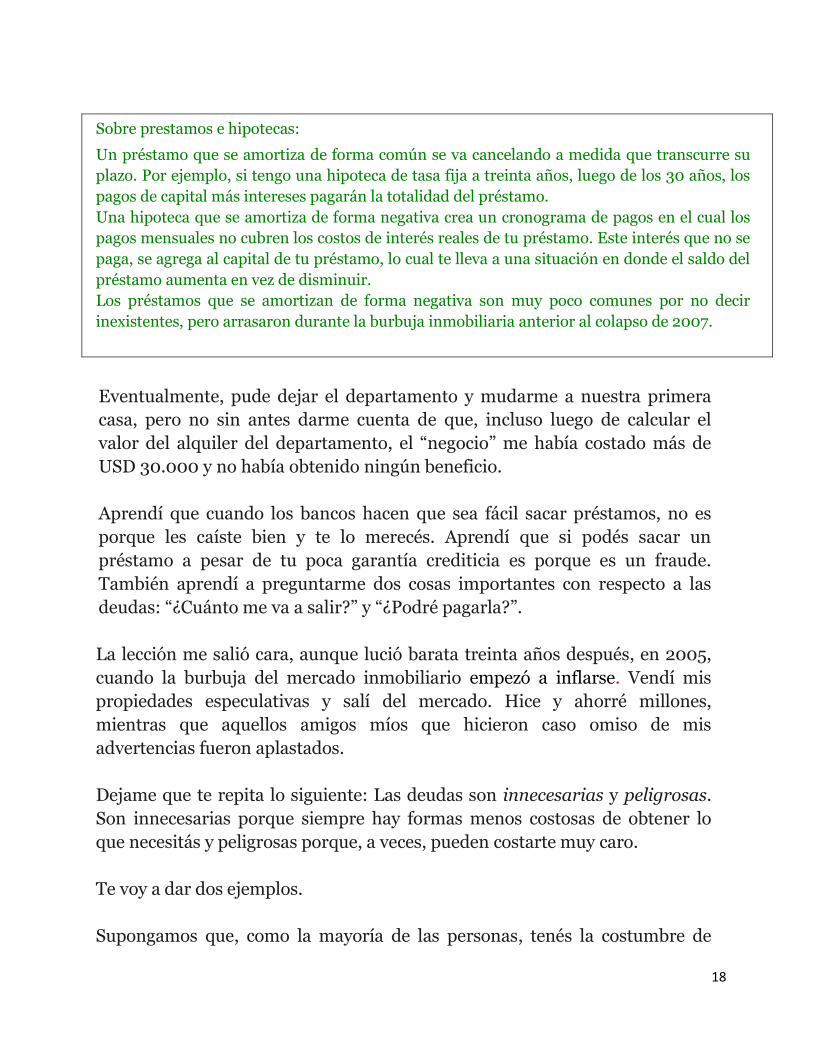

Sobre prestamos e hipotecas:

Un préstamo que se amortiza de forma común se va cancelando a medida que transcurre su

plazo. Por ejemplo, si tengo una hipoteca de tasa fija a treinta años, luego de los 30 años, los

pagos de capital más intereses pagarán la totalidad del préstamo.

Una hipoteca que se amortiza de forma negativa crea un cronograma de pagos en el cual los

pagos mensuales no cubren los costos de interés reales de tu préstamo. Este interés que no se

paga, se agrega al capital de tu préstamo, lo cual te lleva a una situación en donde el saldo del

préstamo aumenta en vez de disminuir.

Los préstamos que se amortizan de forma negativa son muy poco comunes por no decir

inexistentes, pero arrasaron durante la burbuja inmobiliaria anterior al colapso de 2007.

Eventualmente, pude dejar el departamento y mudarme a nuestra primera

casa, pero no sin antes darme cuenta de que, incluso luego de calcular el

valor del alquiler del departamento, el “negocio” me había costado más de

USD 30.000 y no había obtenido ningún beneficio.

Aprendí que cuando los bancos hacen que sea fácil sacar préstamos, no es

porque les caíste bien y te lo merecés. Aprendí que si podés sacar un

préstamo a pesar de tu poca garantía crediticia es porque es un fraude.

También aprendí a preguntarme dos cosas importantes con respecto a las

deudas: “¿Cuánto me va a salir?” y “¿Podré pagarla?”.

La lección me salió cara, aunque lució barata treinta años después, en 2005,

cuando la burbuja del mercado inmobiliario empezó a inflarse. Vendí mis

propiedades especulativas y salí del mercado. Hice y ahorré millones,

mientras que aquellos amigos míos que hicieron caso omiso de mis

advertencias fueron aplastados.

Dejame que te repita lo siguiente: Las deudas son innecesarias y peligrosas.

Son innecesarias porque siempre hay formas menos costosas de obtener lo

que necesitás y peligrosas porque, a veces, pueden costarte muy caro.

Te voy a dar dos ejemplos.

Supongamos que, como la mayoría de las personas, tenés la costumbre de

19

comprar cosas con tarjeta de crédito. Después de un tiempo, notás que

acumulaste ARS 30.000 en deudas con la tarjeta. Decidís romper tus tarjetas

y pagar tus deudas. Podés destinar ARS 400 por mes para pagar lo que debés.

¿Cuánto tiempo te llevará eso y cuánto te costará?

La respuesta te sorprendería. Te llevará 10 años pagar todas tus deudas con la

tarjeta de crédito y terminarás pagando ARS 47.428. De esa forma, ARS

13.278 serán pagos de intereses.

O supongamos que comprás una casa por USD 150.000. Sacás un crédito de

USD 120.000 a una tasa de interés del 6,5%. Los pagos de la hipoteca van a

ser de USD 914 por mes, los cuales podés afrontar. Sin embargo, ¿cuál será el

costo verdadero de la casa? Terminarás pagando USD 329.303 por ella. Casi la

mitad de eso, USD 153.050, van a ser costos por los intereses.

La comunidad comercial (incluidos los bancos y los industriales) no quieren

que le tengas miedo a la deuda. Tampoco lo quiere el gobierno. Quieren que

te endeudes, porque les conviene.

Cuando uno obtiene un préstamo hipotecario o firma un contrato de alquiler

de un auto o usa tarjetas de crédito para pagar los gastos de determinado

estilo de vida, la comunidad comercial obtiene ganancias. Los industriales

ganan dinero vendiendo productos que seguramente no necesitás, y los

bancos ganan dinero gracias a tu endeudamiento.

Los medios financieros normales muy pocas veces hablan sobre los peligros

20

de la deuda, ya que su fuente de ingresos proviene de las instituciones

financieras y de los industriales cuyos avisos salen en sus publicaciones.

Y el gobierno en realidad nos alienta a endeudarnos. Esto sucede en Estadios

Unidos y también en la Argentina. En mi país esta fue la estrategia que se

aplicó para sacarnos de la Gran Recesión que el (segundo) mandato de Bush

(y la Reserva Federal) proponían, y es el mismo esquema que proponen

muchos políticos en la actualidad argentina.

Lo que tenés que saber sobre las deudas es lo siguiente:

Hay casos en los cuales endeudarse tiene sentido. Comprar propiedades

inmobiliarias que generen un flujo de dinero, por ejemplo. Los precios de los

inmuebles en algunos mercados, hoy en día, están a sus niveles más bajos en

10 o 20 años en Estados Unidos.

Además, las tasas hipotecarias también están bajas, a 3-5% para gente que

tiene buena garantía crediticia. También tiene sentido endeudarse para

financiar un negocio, en Argentina y en cualquier parte del mundo, pero hay

que tener cuidado. Tenés que estar seguro de que el retorno que estás

obteniendo sobre tu deuda sea considerablemente más alto que el costo de la

deuda.

En muchos casos, las deudas son innecesarias y peligrosas. Como regla

general, tendrías que evitarlas.

Salvo que seas rico, no alquiles un auto. Compralo. Comprá un auto que

puedas mantener, no uno que creés que te hará más feliz. Cualquier activo

cuyo valor no aumenta (como por ejemplo un auto) nunca te va a hacer más

feliz si para tenerlo hay que endeudarse. Yo compré mi primer auto lujoso

cuando ya era multimillonario.

Activos que pierden valor:

Un activo cuyo valor no aumenta es un activo que pierde valor desde el

primer momento que lo comenzás a usar o a ser su dueño. Ejemplo: autos,

barcos o casas rodantes.

21

No compres nada con tarjeta de crédito. Usá la tarjeta de débito para comprar

ropa o comida. Si no tenés suficiente dinero en tu cuenta bancaria para

comprar algo, no podés afrontar ese gasto.

Si no podés afrontar la deuda que grava tu casa, vendela (en lo posible) y

comprá una más barata. Por lo menos, empezá a pagar el saldo de capital que

debés de tu casa (el monto que debés sin los intereses) tan pronto como

puedas. Es decir, ponete como objetivo ser el dueño de tu casa libre de toda

deuda.

Cuando empecé a ganar una cantidad aceptable de dinero, lo primero que hice

fue pagar la hipoteca de mi casa. Me gustaba la idea de tener una casa libre de

gravámenes, por ende, destiné cada dólar extra a pagar la hipoteca. Nunca voy

a olvidar lo bien que me sentí el día que hice el último pago.

Si tenés una deuda más grande, por ejemplo la deuda con la tarjeta de crédito,

págala primero. Las deudas que tienen intereses de dos dígitos (como las de

las tarjetas de crédito) son como agujeros enormes en el fondo de tu alcancía.

Tenés que tapar ese agujero antes de introducir otra moneda por el hueco. Sin

embargo, si tenés una deuda más pequeña, como un préstamo universitario,

podrías pagarlo al mismo tiempo que empezás a ahorrar e invertir.

Es todo cuestión de hacer cálculos. Tenés que comparar el costo anual de

mantener la deuda con el retorno anual que obtendrías de tus ahorros e

inversiones. Tendrías que obtener de tus ahorros, en promedio, lo suficiente

como para cubrir la inflación, y de tus inversiones más del 5% y menos del

15%. La lógica es la siguiente: Hay que darle prioridad a los números más

altos.

Digamos que tenés ARS 6000de deuda con la tarjeta de crédito a una tasa de interés del 18% y un préstamo de ARS 10.000 con una tasa de interés del 4%. Pagarías primero la deuda con la tarjeta de crédito porque el 18% del interés que pagas es más alto que el 3-4% que obtenés de tus ahorros o incluso el 5-15% que obtenés de tus inversiones.

Luego de pagar los ARS 6000 de deuda con la tarjeta de crédito (y, con

22

suerte, de romperla), estarás en una situación diferente. El costo de tu

préstamo (del 4%) es más o menos igual a lo que podés esperar ganar de tus

ahorros. En teoría, lo que hagas en ese momento no cambia nada. Sin

embargo, en la práctica, recomiendo que pagues tu préstamo mientras

ahorrás e invertís y te ocupes de las tres obligaciones atentamente.

Sin embargo, el desafío no es aritmético. Es psicológico. Tenés que “pensar

como una persona rica”. Tenés que desarrollar una sana apreciación de la

riqueza y buenos hábitos financieros. Una persona con una mentalidad de

alguien rico disfruta de ahorrar e invertir, al igual que la persona con una

“mentalidad de pobre” disfruta gastar. La persona con mentalidad de alguien

rico se siente incómoda cuando tiene deudas, mientras que la que tiene

mentalidad de pobre desea endeudarse.

Si te preocupa tener deudas, tenés que saber esto: podés librarte de ellas, tal

como lo hice yo. Una vez que eso ocurra vas a estar en condiciones de poder

usarlas de manera estratégica. Para hacer eso, para usar las deudas de forma

estratégica, te tenés que preguntar siempre dos cosas claves: ¿cuánto me va a

salir la deuda? y ¿podré pagarla?

23

Capítulo 4:

Mi mensaje para una persona de 47 años sin dinero

Un lector estadounidense del Palm Beach Letter me escribió hace poco para contarme que, si bien había “aprendido mucho”, sentía que no podía aplicar la mayoría de los consejos porque tenía 47 años y un patrimonio neto de tan sólo USD 25.000. No le interesaban las estrategias a largo plazo. ¿Cómo me voy a beneficiar con el interés compuesto sobre mis ahorros?, decía. “No quiero llegar al millón de dólares cuando tenga 70. Lo quiero ahora”.

También decía que muchas de las estrategias que le recomendamos son sólo para los ricos:

¿Qué es lo que tiene que hacer una persona promedio? No puede fundar seis empresas en Nicaragua como Mark. Hablo de una persona como yo, que gana USD 27 la hora y no tiene horas extras. Tiene deudas, necesita un auto nuevo y tiene muy poco oro y plata. Además, no escribe un newsletter de USD 49 el mes que cuenta con 100.000 suscriptores, lo cual genera una ganancia total de USD 4,9 millones anuales.

Desde que comenzamos a publicar el Palm Beach Letter1 recibimos muchas cartas como esa. Esto me está indicando lo siguiente: primero, que estamos ofendiendo a algunas personas al decir la verdad. Segundo, hay muchos lectores del Palm Beach Letter que tienen pocos recursos financieros y están preocupados por el futuro.

Si vos tenés los mismos pensamientos o sentimientos al respecto de Inversor Global, este capítulo te va a ser útil.

Estás en la mediana edad. Tu patrimonio neto es escaso. Tus ingresos apenas cubren tus gastos, y esos gastos aumentan cada vez más. La Gran Recesión acecha. Los economistas predicen que va a empeorar. ¿Qué podemos hacer?

1 Un servicio que brinda recomendaciones de inversión al estadounidense común. Se trata de una publicación similar a

lo que es Crisis & Oportunidad en la Argentina.

24

¿Deberías darte por vencido?

¿Deberías abandonar tu sueño de vivir algún día la vida cómoda de un jubilado? ¿Deberías aceptar que tu situación económica empeore cada vez más en el futuro? ¿Deberías amargarte e insultar al gobierno por ponerte en esa situación? ¿O deberías asumir la responsabilidad y producir cambios?

La última pregunta era retórica, claro, pero algunas veces me pregunto si la gente realmente entiende sus opciones. Hay cosas de nuestra vida que no podemos controlar, pero lo que sí controlamos es cómo respondemos ante ellas.

Creo, no, estoy seguro, que cualquiera que tenga un nivel de inteligencia normal y una actitud positiva puede alcanzar la independencia financiera en siete años o menos si está dispuesto a trabajar muy duro. Sin embargo, también entiendo a la gente que está en la mitad de su vida y llega a fin de mes con lo justo. Parecería que la única opción para alcanzar el éxito financiero es ganando la lotería (ya sea una verdadera lotería o su equivalente en el mercado de valores).

Y, también, cuando escuchás a un tipo rico de Estados Unidos que te dice que podés convertir USD 25.000 en un millón invirtiendo en acciones, te frustrás, y cuando habla de lo que él y sus amigos ricos están haciendo, comprando inmuebles para alquilar y fundando empresas en el exterior, es posible que sientas que sus consejos no te sirven.

Si te sentís así, estás equivocado. No tenés que renunciar a tu sueño de ser rico. Siempre tenés la posibilidad de cambiar tu vida financiera, pero te va a

25

llevar tiempo y tenés que ser paciente; vas a tener que cambiar tu forma de pensar y sentir acerca de la riqueza. Vas a tener que cambiar completamente tu relación con el dinero. Para hacer estos cambios, tenés que hacer cuatro cosas.

Las únicas cuatro cosas que tenés que hacer

Primero, aceptar el hecho de que vos sos el único responsable de tu situación actual. Antes de reaccionar a la defensiva, leé esta oración una vez más. Nunca dije que eras la causa de tu situación. Dije que sos el responsable.

Al asumir la responsabilidad por tu situación actual, también asumís la responsabilidad por tu futuro. Sólo vos podés cambiar tu suerte, nadie más. Cuanto antes aceptes esta realidad, antes dejarás de sentirte enojado y culpable y comenzarás a sentirte poderoso financieramente. Sin no lo hacés, no podrás avanzar ni un solo centímetro.

Segundo, ponete objetivos realistas. No sabés la cantidad de gente que todavía no es rica y que se burla de los retornos del 8% o 12%. Me pasa a mí en nuestra cartera de desempeño —con las acciones que recomendamos cada mes en el Palm Beach Letter- y le pasa a Federico en Crisis & Oportunidad.

Nos dicen que esos retornos son aburridos. Quieren acciones que dupliquen y tripliquen su dinero invertido, ya que sólo de esa forma podrán volverse ricos.

Recuerdo que una vez hice una presentación para un pequeño grupo de inversores sobre una inversión que me gustaba, la cual tenía un retorno del 30% anual. Un tipo me interrumpió y me dijo que estaba perdiendo el tiempo. “Salvo que me ofrezcas un retorno de diez dólares por cada dólar que invierta, no estoy interesado”, me dijo. Algunas personas lo aplaudieron.

Cuando escucho comentarios como ese pienso, “pobre desgraciado”. Tiene la mentalidad de una persona pobre que busca una solución como la de la lotería. Si no era financieramente pobre cuando hizo esa observación, estoy seguro de que lo es ahora.

Hay algo que tenés que saber: entre un 10% y un 12% es un rango alto para un retorno. Si obtenés un 10% de retorno, duplicarás tu dinero cada siete años y medio. Si obtenés uno del 12%, lo harás en seis años. Te podés volver muy rico si duplicás tu dinero cada seis años.

O pensalo así: Warren Buffett —el inversor más exitoso de todos los tiempos y la tercera persona más rica del planeta—ha obtenido, en promedio, un 19,8%

26

sobre sus inversiones durante toda su carrera. Es estúpido esperar alcanzar retornos de más del doble que eso.

Lo bueno de ponernos objetivos de inversiones realistas es que podés ver verdaderamente de antemano cuán rico te podés volver durante un período de tiempo determinado. Si hacés las cuentas y no te convence el resultado, entonces sabés que no podés alcanzar tu objetivo invirtiendo solamente. Vas a necesitar aumentar tus ingresos.

Tenés que darte cuenta de que los millones de dólares se ganan de a cien dólares por vez. A medida que pasa el tiempo, miles se convierten en cientos de miles y, eventualmente, en sumas más altas. La regla más poderosa para generar riqueza —a la que se refirió Albert Einstein— es el interés compuesto. Pero eso lleva su tiempo. Tenés que estar dispuesto a aceptar esta realidad si querés que tu vida financiera avance. La riqueza se acumula gradualmente al principio, pero luego comienza a crecer a la velocidad de un rayo.

27

Cómo generar riqueza verdadera

La tercera cosa que tenés que hacer es entender cómo trabajan los generadores de riqueza. Hoy en día, el público se ve engañado sobre este punto importante cuando leen historias sobre algún empresario de Internet o personas que invirtieron toda su plata en una sola empresa que tuvo un golpe de suerte de miles de millones de dólares.

Son historias geniales, inspiradoras. Sin embargo, no son normales. Por cada persona que se volvió rica así, hay 999 que entraron en banca rota haciendo lo mismo. No estoy menospreciando a estos tipos. Eran brillantes e inteligentes, pero también tuvieron suerte. Usarlos como modelos sería como que un chico en situación de calle decida que va a ser el próximo Tiger Woods o Michael Jordan. No es una buena estrategia.

Si no tenés una idea clara acerca de cómo volverte rico, tenés que leer volver a leer el Informe de Federico “Cómo puedo aumentar mi riqueza”. Explica exactamente como se puede hacer una fortuna sin nada y sin arriesgar demasiado. No hay nada especialmente brillante acerca de eso, pero funciona. Así que por favor volvé a leer el informe si lo necesitás.

El único factor más importante

La cuarta cosa que tenés que hacer es reconocer que tu ingreso neto invertible (el monto en efectivo que tenés luego de cubrir tus gastos y de ahorrar) es el factor más importante a la hora de determinar cuán rápido te volverás rico. Me puedo aventurar a decir que nunca leíste un newsletter que diga algo así, pero es necesario decirlo. Es simple, nunca te vas a volver rico invirtiendo si no invertís suficiente dinero.

Repito, te voy mostrar cómo darte cuenta de cuánto dinero necesitás para alcanzar tus objetivos.

Si descubrís que no tenés ingresos netos invertibles suficientes, no te preocupes. Durante el transcurso de tu membrecía en el Club para Generar Riqueza te voy a dar decenas de formas para aumentar eso, incluso si tenés 47 años y ganás ARS 6.000 por mes.

28

El mundo de la riqueza está gobernado por las dinámicas universales —la oferta, la demanda, el patrimonio, la avaricia, etc. Estas dinámicas son tan viejas como la civilización humana. Ganar el juego de la generación de riqueza se trata de reconocer y explotar estas dinámicas, no de negarlas. Nuestra tarea es resaltar esas dinámicas semanal y mensualmente y, luego, ayudarte a tomar decisiones enriquecedoras e inteligentes —del tipo de ideas que han hecho que muchas personas se vuelvan ricas por miles de años. Además, voy a describir estas ideas en detalle cuando sigamos con el Club para Generar Riqueza. Recibirás recomendaciones adicionales y aplicables para generar la riqueza dentro del plazo de siete años.

No es divertido darse cuenta de que, en la mitad de tu vida, no has adquirido la riqueza que querías. Aun así, la buena noticia es que tu pasado no tiene que ser el prólogo de tu futuro, salvo que así lo permitas. Podés cambiar tu suerte hoy haciendo estas cuatro cosas que te dije.

Voy a ser un poco más específico:

• Aceptá que vos sos el responsable de tu futuro. Evitá quejarte, criticar o condenar. Si querés que te ayudemos a alcanzar tus objetivos, entonces confiá en nuestros recomendaciones y aplicalas. Dejá de dudar de ellas y de negarlas. Tené fe.

• Dejá de lado la idea tonta de que te tenés que volver rico “ya”. Sentite feliz si ganás un 8% o 12% con tus inversiones en el mercado de valores. Te tenés que dar cuenta de que si ganás esos porcentajes, estarás mejor que el 99% del resto de los inversores. Aprovechá el gran impacto que esto tendrá en tu riqueza con el paso del tiempo.

• Empezá a colocar tus ganancias según el sistema de tres baldes. Con cada cheque que cobrás, primero cubrí tus gastos necesarios (cuentas, hipoteca, etc.). Luego, depositá una suma en una caja de ahorros, y otra parte invertila. Sólo después de eso, es decir después de haber “pagado todo”, podrás agregar dinero a tu cuenta “gastos”.

• Dejá de quejarte de ganar “sólo ARS 5.000 ó ARS 7.000” la hora. Eso es mucho más de lo que gana mucha gente. Tenés que estar agradecido de ganar esa cantidad. Comprometete a generar un segundo ingreso. Hacé un conteo honesto de la cantidad de horas que gastás mirando televisión o haciendo cualquier otra actividad improductiva. Destinalas a generar riqueza. Dejá de victimizarte. Convertite en un héroe financiero.

29

Si estás dispuesto a hacer todo eso, te podemos ayudar a que alcances el éxito.

Te vamos a dar recomendaciones de inversiones que te van a ayudar a obtener

retornos del 8-12%. Además, prepararemos informes adicionales sobre temas

exclusivos para nuestros suscriptores del Club. Estamos muy comprometidos

a darle más recomendaciones valiosas y realistas sobre cómo generar riqueza

a nuestros lectores que cualquier otro newsletter de inversiones en el

mercado. Tenemos la experiencia y el conocimiento para hacer eso. Nuestro

éxito será lograr tu éxito.

Empezar con sólo USD 1.000 Ahora, quiero hacer referencia a dos comentarios que seguramente hiciste: Sugeriste que no tenés los medios para aplicar nuestras recomendaciones y

que comprar departamentos y fundar empresas en Nicaragua es algo que sólo

la gente rica hace. Estás muy equivocado. Si estás dispuesto a trabajar duro y

de manera inteligente, podés construir un imperio inmobiliario para alquilar

con tan sólo mil dólares. Además, la empresa que fundé en Nicaragua puede

iniciarse con esa cantidad o menos. Te voy a explicar cómo en entregas

futuras a través del Club. Si seguís siendo miembro y confiás en nosotros,

aprenderás vos también.

El otro comentario que seguramente hiciste es “cuánta plata hace este tipo

con el Club para Generar Riqueza”. No te lo dije antes porque pensaba que

no era necesario. Pero te voy a contar cuánto gano, necesito decirlo.

Por qué podemos decir la verdad (y nos hacemos cargo)

Personalmente, cada centavo que reciba como colaborador del Club para

Generar Riqueza será destinado para hacer obras de caridad en Nicaragua.

En otras palabras, no recibo compensación alguna. Estoy en esto por la razón

por la que le dije a Federico que estaría adentro del proyecto cuando nos

reunimos en mi casa: quiero ayudar a miles de personas a generar riqueza.

Si estuviera en esto por dinero, te tendría que decir lo que querés escuchar

para que pudiéramos vender más suscripciones. Te podría decir, por ejemplo,

que podés invertir ARS 5.000 en determinadas acciones que te harán

30

multimillonario en unos pocos años. Sin embargo, nosotros queremos hacer

una publicación que tenga información que sea buena y útil sin hacer

promesas vacías. Queremos ayudarte diciéndote la verdad.

¿Sabés lo que le dije al suscriptor de 47 años que me escribió eso que te

comenté?

“Tenés sólo cuarenta y siete, no ochenta y siete. Tenés muchos más años para

aumentar tu riqueza y hacer que tu patrimonio neto crezca. ¿Por qué tenés la

idea de que todo está perdido cuando tenés una maravillosa vida por delante,

una vida en la cual podés ser rico de miles de formas diferentes?

Toda persona en tu situación tiene la misma opción: podés lamentar tu situación o dedicarte a cambiarla. Te podemos mostrar cómo. Por lo mismo que cuesta llenar el tanque de nafta un par de veces o por cenar afuera con tus amigos o tu pareja, podés obtener de nosotros todo un año de recomendaciones de inversiones y consejos sobre cómo generar riqueza. Tenés lo que se necesita para que el tren arranque, pero el maquinista sos vos. Sólo vos podés hacer que el motor se ponga en marcha.

31

Capítulo 5

No inviertas tu dinero si querés volverte rico

(En vez de ello, hacé estas cuatro cosas…)

En mi objetivo continuo de asombrarte con verdades que contradicen (y a veces no siguen la intuición) acerca de cómo generar riqueza, hoy te voy a dar la siguiente idea para que la mastiques:

No podés volverte rico invirtiendo.

(No lo comentes, por favor. Si mis colegas en la industria de las recomendaciones de inversiones se enteran que dije esto ¡me van a matar!).

La industria de las recomendaciones de inversiones, y con ello me refiero a los corredores, los banqueros privados, los corredores de seguros así también como a los diarios, las revistas, los newsletters y las publicaciones de internet sobre inversiones, son un negocio de millones de dólares basado en el trabajo duro, el pensamiento inteligente y los algoritmos sofisticados, pero también se basan en una pequeñita mentira.

32

La mentira que construyó una industria La posibilidad de volverse rico a través de la inversión es una mentira.

No es una gran mentira. Es una mentira pequeñita. Hay muchas pruebas que demuestran que si invertimos estratégicamente podemos obtener retornos que exceden los costos de la inversión (honorarios de los corredores, honorarios de administración, suscripciones, etc.) e incluso producir retornos positivos luego de la inflación.

Sin embargo, para ellos, necesitás tiempo. Más tiempo del que probablemente tenés.

Supongamos que tenés USD 50.000 para invertir y que los invertís de acuerdo con una estrategia realmente buena (tal como las que te damos en el Palm Beach Letter e Inversor Global) y te va bien. Durante un período de 10 años, tu ganancia promedio es del 10% por año. Si empezaste el 1 de enero de 2012, para el 31 de diciembre de 2012, tus USD 50.000 habrán aumentado a USD 129.687.

Nada mal. Pero eso no es suficiente para hacerte rico. Entonces, supongamos que extendés tus horizontes de inversión a 20 años. Empezás con los mismos USD 50.000 y para el 31 de diciembre de 2031 esa suma habrá aumentado a USD 336.375.

¡Sigue sin ser suficiente para hacerte rico! Supongamos que extendés el horizonte a 30 años. Para el 31 de diciembre de 2041, la suma habrá aumentado a USD 872,470.

Eso significa un ingreso anual de USD 87.200. Luego de los impuestos, te llevarás a casa USD 65.000 por año. Está bien, pero no llega a ser una fortuna, ¡y has estado invirtiendo por treinta años!

Mucha gente no tiene 30 años

La mayoría de las personas que lee el Palm Beach Letter no tiene 30 años para esperar. En base a lo que sé de nuestros lectores, en promedio tienen entre diez y quince años.

Entonces, ¿qué tiene que hacer una persona de mediana edad (o mayor) que quiere volverse rica? Puede empezar por descartar esa mentira pequeñita. Generar riqueza implica mucho más que sólo invertir en acciones y bonos.

33

Mucha gente rica lo logra haciendo las siguientes cinco cosas:

1. Entendiendo y teniendo el control sobre su deuda. No dejan que la deuda los maneje a ellos.

2. Gastando su dinero de manera sabia, obteniendo el valor máximo de cada dólar.

3. Trabajando de forma prolongada para aumentar tanto sus ingresos

pasivos como activos.

4. Siendo ahorradores agresivos que superan por mucho a sus pares.

5. Siendo inversores disciplinados. Cuando encuentran una buena estrategia, se quedan con ella.

Como podés observar, invertir es una de las cinco estrategias que tenés que

seguir para volverte rico, y de las cinco, se podría decir que es la que menos

importancia tiene.

La mayoría de la gente rica que conozco casi ni invierte.

Phil, por ejemplo, un amigo mío muy rico de unos cuarenta y pico de años, es

un experto en lo que hace a la inversión en bonos municipales. Sin embargo,

Phil no se volvió rico de esa forma, sino que lo hizo como empresario del rubro

de marketing e internet y apalancando algunas deudas y cancelando otras. Hoy

en día, compra y vende bonos, pero sólo lo hace unas pocas horas al mes. Para

Phil, invertir es una forma part-time de aumentar el valor de sus ahorros. No

es, y nunca lo ha sido, su ruta principal hacia la riqueza.

34

Los ricos no se volvieron ricos invirtiendo (Por lo menos no con la idea de inversión que tiene la mayoría

de la gente)

Ocurre con todos mis amigos multimillonarios. Todos tienen sus preferencias

y prácticas de inversión, pero como Phil, ninguno gasta más que una pequeña

parte de su tiempo invirtiendo.

En cuanto a mí, no le presté atención a las inversiones hasta que empecé a

escribir el Palm Beach Letter, y aun así, me las ingenié para salir de la

pobreza y alcanzar un patrimonio neto de más de USD 50 millones —todo sin

saber nada acerca de acciones u opciones o cualquier otro tipo de estrategia

sofisticada del mercado de valores.

No me malinterpretes. No estoy diciendo que invertir no sirve para nada.

Todo lo contrario, estoy contento de que ahora soy inversor y estoy seguro de

que si sigo invirtiendo, mi riqueza aumentará, pero no tengo la intención de

pasar cuarenta horas a la semana estudiando el mercado. Lo que voy a hacer

es pasar una hora a la semana siguiendo los consejos de Federico y su equipo.

El resto de mi tiempo lo destinaré a aumentar mis ingresos. Tengo un

montón de formas para lograrlo.

Si querés volverte rico en menos de treinta años, deberías hacer lo mismo.

Dedicá un par de horas a la semana a administrar tus inversiones y usá el

resto de tu tiempo para aplicar las otras cuatro estrategias para generar

riqueza que enumeramos más arriba.

Espero que este mensaje no te desilusione. Es lindo imaginarse que uno se

vuelve rico en 10 años o menos gracias a las acciones correctas. Sin embargo,

también es una desilusión. Seguramente estás pensando, “No necesito que

me digan que deje de gastar tanto o que regule mis deudas. Yo ya sé cómo

hacer eso”. Mi respuesta es: ¿Realmente lo sabés?

Una dura realidad

O tal vez no te gusta la idea de que tenés (¡tenés!) que aumentar tus ingresos.

Estoy seguro de que la mayoría de las personas que leen Inversor Global han

35

estado trabajando duro por 30 años o más para mantener a sus familiares y

mandar a sus hijos a la universidad. Quieren dejar de trabajar para obtener

ingresos. Quieren invertir y relajarse.

Tu nivel de ingresos es esencial a la hora de generar riqueza. En Estados

Unidos, si querés jubilarte algún día y no tenés por lo menos USD 250.000

ahorrados para eso, necesitás más ingresos ya. En tu caso personal, vos

sabrás mejor que nadie cuánto necesitas para jubilarte tranquilo.

La buena noticia es que hay muchas formas de aumentar tus ingresos, regular

tu deuda e incrementar tus ahorros. (En los próximos capítulos veremos la

forma de determinar cuál es la suma necesaria y las estrategias para lograr

una jubilación segura).

Consideramos que nuestras recomendaciones de inversión constituyen lo más

importante de nuestros servicios, pero también queremos ayudarte a volverte

rico, y por eso hablamos también de otro tipo de estrategias para generar

riqueza.

Cada mes, te ofrecemos por lo menos una recomendación de inversión sólida.

Federico y todo el equipo de Inversor Global se pasan horas a la semana

investigando y corroborando hechos para darte una buena oportunidad de

obtener un retorno del 8-12% sobre tu dinero.

Sin embargo, yo te estoy hablando de ahorrar…y de cómo administrar tus

deudas de manera eficiente, de limitar tus gastos…y, sí, también te estoy

hablando de aumentar tus ingresos involucrándote activamente en el mundo

empresarial.

Entonces, por favor, prestá atención a estas estrategias cuando inviertas en las

acciones que te recomendamos. Claro, depende de vos determinar qué te sirve

de lo que te ofrecemos en el Club para Generar Riqueza. Esperamos que te

sirva todo.

36

Capítulo 6:

Esa gran “mentira piadosa” de invertir casi se queda con la plata de mi vejez

Aprendé de mi error y descubrí el factor más importante para generar riqueza con rapidez.

Me considero un experto, si se puede decir así, en jubilaciones. No porque

haya estudiado el tema, sino porque me jubilé tres veces.

Sí, me equivoqué en tres oportunidades cuando me quise jubilar. Pero he

aprendido de mis errores. Hoy, me gustaría contarte el peor error que

cometen los jubilados.

Es un error muy común. Aun así, nunca escuché a ningún experto sobre

jubilaciones mencionarlo. Tampoco leí nada sobre ello en los libros sobre el

tema; el error más grande que los jubilados cometen es renunciar a sus

ingresos activos.

Cuando digo ingresos activos hago referencia al dinero que ganás con tu

trabajo o con tu empresa. El ingreso pasivo se refiere al ingreso que obtenés

de tu jubilación. Podés aumentar tus ingresos activos trabajando más. Sin

embargo, sólo podés aumentar tus ingresos pasivos obteniendo índices de

retornos sobre tu inversión que sean más altos (ROI).

El retorno sobre la inversión (o ROI, por sus siglas en inglés) es una medida

que se usa para evaluar el desempeño de una inversión. Los ROI se expresan,

en general, en porcentajes o ratios. Para calcular el ROI, hay que dividir el

retorno de la inversión por el costo inicial de la inversión. Entonces, si mi

inversión inicial es de USD 1000 y “genera” un retorno de USD 50, mi ROI es

del 5% (USD 50 /USD 1,000).

37

Cuando renunciás a tus ingresos activos, pasan dos cosas. Las dos malas:

Primero, se corta tu conexión con tus ingresos activos y a medida que pasan

los meses se hace más difícil recuperarlos.

Segundo, tu capacidad para realizar decisiones de inversión inteligentes decae

debido a tu dependencia a los ingresos pasivos.

Jubilarte es una idea maravillosa: depositá una parte de tus ingresos en una

cuenta de inversiones por cuarenta años y luego retiralos para usarlos el resto

de tu vida. Una vez que te jubiles, no vas a tener que trabajar más. En vez de

ello, vas a poder realizar actividades divertidas tales como: viajar, jugar al golf,

ir al cine y visitar a tus hijos y nietos.

El problema es que esta idea nunca funcionó realmente. La única generación

que se benefició en masa con esto fue la generación de la Segunda Guerra

Mundial, pero no tenían que confiar completamente en sus ahorros para

obtener ingresos jubilatorios. En vez de ello, tenían al mercado inmobiliario

de su lado: podían vender las casas donde habían vivido por treinta años a un

precio ocho o diez veces más alto de lo que habían pagado.

La gran mentira piadosa

Desde ese entonces que cada generación recibe la promesa de jubilarse de esa

forma. Pero cada nueva generación se encuentra con que todo ha sido sólo

una gran mentira piadosa.

Considerá lo siguiente: un estilo de vida de dos jubilados, como el que

describí más arriba, costaría más o menos unos USD 100.000 por año.

38

¿Cuál tiene que ser el saldo de una cuenta jubilatoria para financiar eso?

Supongamos que vos y tu mujer pudieran contar con USD 50.000 por año de

una jubilación (un gran “supuesto”). Para alcanzar los restantes USD 50.000

de la forma más segura posible en una caja de ahorros, necesitás unos USD 5

millones, ya que las cajas de ahorro generan aproximadamente un 1% en este

momento.

Si estás dispuesto a arriesgarte un poco más e invertir en bonos municipales

libres de impuestos (este es el nivel de seguridad con el cual yo me siento

cómodo), necesitarías USD 1,25 millones, si pudieras obtener un interés del

4%.

Bono municipal: Es un título de deuda emitido por el gobierno de una provincia o una localidad. Cuando comprás un bono municipal, le estás prestando dinero a esta entidad, la cual te pagará un interés por el uso de tu dinero cada año. Los bonos municipales están exentos del pago de los impuestos federales, así también como de los impuestos locales y estatales en muchos casos.

Pero supongamos que obtenés un 12% del mercado de valores. Todavía vas a

necesitar depositar USD 416.000 para obtener una ganancia bruta de USD

50.000.

En Estados Unidos la mayoría de las parejas de clase media de mi edad están

intentando jubilares con cuentas cuyos saldos están en el rango de los USD

250.000 a USD 300.000.

Ahí es donde empieza el problema. Para alcanzar un retorno bruto de USD 50.000 sobre USD 300.000, necesitás un retorno del 17%. Obtener un 17% consistentemente, digamos, durante 20 años es probable que no sea posible y que sea muy riesgoso para mi gusto. Esto sucede en Estados Unidos, pero también pasa en la Argentina y en cualquier país de Latinoamérica o Europa.

Yo me jubilé por primera vez cuanto tenía 39 años. Tenía un patrimonio neto

de unos USD 10 millones y la mitad de ellos eran líquidos. Pensé que tenía

39

todo el dinero que necesitaba. Sin embargo, mi estilo de vida como jubilado

era más caro de lo que pensaba. Me gustaba viajar en primera, ir a hoteles

cinco estrellas y tener autos sofisticados. Los fondos que tenía para destinar

por año llegaban casi a los USD 500.000 luego de los impuestos. Pensé que

con USD 5 millones en mi cuenta jubilatoria podría vivir tranquilo con un

ingreso pasivo el resto de mi vida. Pero no puede, ya que mis fondos

jubilatorios eran bonos municipales ultra seguros. Generaban un retorno

libre de impuestos de unos USD 300.000 en ese momento, o sea, USD

200.000 menos de lo que necesitaba.

Una opción difícil Tenía una opción: podía ajustar drásticamente mi estilo de vida o

arriesgarme y colocar mi dinero en el mercado de valores. Por muchas

semanas, traté de ajustar mis gastos, pero me di cuenta de que estaba muy

apegado a mis juguetes como para dejarlos ir. Entonces, decidí cambiar mi

cuenta jubilatoria por acciones.

Sin embargo, cuando estudié la historia del desempeño anual del mercado de

valores (hablando con Mark Hulbert, un maestro en la materia), llegué a la

conclusión de que no podía confiarme en obtener el retorno del 18% que

necesitaba para mantener mi estilo de vida año tras año.

¿Qué hice? Volví a trabajar.

Volví a generar un ingreso activo porque no quería pasar el resto de mis días

estudiando el mercado y mis noches preocupándome por el ROI. ¿Sabés qué

pasó? Desde el momento que comencé a ganar dinero nuevamente, empecé a

sentirme mejor.

Se supone que cuando uno está jubilado no tiene que tener preocupaciones.

Es exactamente lo que obtendrás si intentás obtener retornos más altos que lo

normal sobre tus inversiones. Mientras escribo esto, millones de

estadounidenses de mi edad están renunciando a sus trabajos y vendiendo sus

empresas. Están leyendo revistas y suscribiéndose a newsletters sobre

finanzas. Esperan encontrar un sistema de elección de acciones que generen

los retornos de entre un 30% y un 40% que necesitan, pero pronto se darán

cuenta de que tales sistemas no existen. Tendrán buenos meses y malos años y

compensarán los malos años arriesgándose aún más. La situación irá de mal

en peor.

40

No es necesario renunciar a tu jubilación No tiene por qué ser así. Volvamos al ejemplo de la pareja que tenía el sueño de conseguir una jubilación de USD 100.000 por año y un fondo de retiro de USD 300.000. Si la jubilación les da USD 50.000 por año, todavía necesitan USD 50.000 más de ingresos pasivos antes de los impuestos. Bueno, eso no tiene por qué ser así. Ellos necesitarían un retorno muy superior al que dan los mercados generalmente. Si ellos cuentan con una ganancia de USD 50.000 sobre USD 300.000, necesitarían un retorno de alrededor del 17%. Eso es, como dije, muy poco probable. Sin embargo, si cada uno ganara USD 15.000 en ingresos activos, necesitarían un retorno del 7% más o menos sobre su cuenta jubilatoria, lo cual es más factible.

No estoy diciendo que deberías dejar de lado la idea de jubilarte. Todo lo

contrario, estoy diciendo que jubilarte podría ser más posible de lo que

pensás.

Pero tenés que reemplazar la idea vieja y defectuosa de que jubilarse implica

vivir sólo de los ingresos pasivos. Cambiá tu forma de pensar sobre la

jubilación. Pensá acerca de una vida libre de preocupaciones financieras con

viajes, diversión y placer gracias al ingreso activo que obtendrás con algún

tipo de trabajo significativo.

Además, por lo menos según mi experiencia, generar ingresos activos puede

ser un pasatiempo muy agradable. Hay todo tipo de formas agradables de

generar un ingreso adicional modesto que son sólo part-time. Podrías

brindar servicios de consultoría, comenzar una empresa por internet o ganar

dinero haciendo algún tipo de trabajo como traductor, escritor, enseñando

algún taller o sacando fotos y vendiéndolas por internet.

Conozco una pareja, por ejemplo, que construyen relojes de pie sofisticados

con materiales baratos. El marido los construye y la mujer los pinta. Los

venden en ferias de arte cerca de su casa y algunas veces en otros lados

(cuando quieren tomarse vacaciones). Cuando compré mi reloj (que está en

mi oficina), pagué USD 1.500 por él y probablemente a ellos les costó USD 50

fabricarlo. Es una linda forma de ganar USD 1.450. En ese entonces, vendían

41

cincuenta relojes por año. Contando el tiempo que pasaban construyéndolos,

lo cual les divertía, y vendiéndolos (también divertido) trabajaban unas 10

horas por semana. No es una mala forma de ganar 50 mil por año.

Tomá decisiones de inversión más sabias de manera automática

El primer beneficio de incluir un ingreso activo a tu plan de jubilación es que

serás capaz de generar más dinero del que necesitás. Pero, el otro gran

beneficio, aquel del cual nadie habla, es que te permitirá tomar decisiones

más sabias porque no serás un esclavo del ROI. Además, si encontrás un

trabajo significativo (hoy hay más opciones que nunca, gracias a Internet)

podés disfrutar de una jubilación muy gratificante.

¿Cuánto necesitás de ingresos activos? Es fácil de determinar.

A. Determiná lo que necesitás para cada año de tu jubilación.

B. Determiná cuánto dinero tendrás en tu cuenta jubilatoria.

C. Determiná cuánto dinero generará tu cuenta jubilatoria, si suponemos que

no obtendrás un rendimiento de más del 10%.

Restale C a A y eso es lo que necesitás ganar.

42

Capítulo 7:

Tres números que son esenciales para tu riqueza

Cuando estás casado, hay tres números que te tenés que saber de memoria: la fecha de cumpleaños de tu mujer (18 de octubre, en mi caso), la fecha de aniversario de casados (19 de abril, en mi caso) y cuántos minutos tarda en enojarse (12, en casi todos los casos).

Para manejar una empresa, también hay tres números que tenés que saber: el flujo de efectivo neto, el costo de adquirir un nuevo cliente y el valor de tu cliente.

No cambia mucho cuando planificás tus finanzas. En este caso, los tres números que tenés que saber son los siguientes:

1. El ritmo al que se gasta el dinero (RGD, por sus siglas en inglés)

2. La cantidad de dinero que tenés que tener en tu fondo para empezar de vuelta o renacer financieramente.

3. La cantidad de dinero que tenés que ahorrar para jubilarte tranquilamente.

Si no conocés estos números, será difícil que planifiques tu jubilación y casi imposible que te sientas bien acerca del estado de tus finanzas.

Aún así, la mayoría de las personas lucha toda su vida por alcanzar la independencia financiera sin tener ni la más mínima idea de estos números. Como resultado, la paz mental financiera siempre está a la vuelta de la esquina. (Por cierto, esto se aplica tanto para los grandes recaudadores como para cualquier otra persona).

Pero estar en la búsqueda de riqueza sin saber estos números es como manejar en una ciudad buscando un restaurante específico sin tener idea de la dirección.

No tiene por qué ser así. Te voy a mostrar cómo dibujar el camino directo hacia la riqueza, y hacia la jubilación tranquila, con estos tres números.

43

El ritmo al que se gasta el dinero (RGD)

Esta es la cantidad de dinero que necesitás cada año para disfrutar del estilo de vida que querés.

Es fácil de determinar. Simplemente hay que calcular cuánto estás gastando actualmente cada año y, después, sumarle los costos anuales de todas las cosas adicionales que querés tener que no tenés ahora. (Si tenés todo lo que querés, bien por vos).

Cuando hagas las cuentas, agrupá los gastos en cinco categorías: gastos de la casa (incluidos el mantenimiento y los impuestos), gastos esenciales básicos (incluidos la comida, la vestimenta, la obra social, etc.), educación (si corresponde) y caridad (si corresponde).

No adivines cuánto estás gastando. Adivinar, en mi experiencia, es sinónimo de infravalorar enormemente. Usá tus costos reales del año pasado. Una hora o dos con tu registro de transacciones de la cuenta corriente es todo lo que necesitás. Vas a ver que te vas a iluminar. Hace poco, cuando recalculé mi RGD, me sorprendí al darme cuenta de la plata que estaba gastando en cigarrillos (¡ARS 4.000!). También te das cuenta de que altera tu calidad de vida. (Estoy reduciendo mi consumo a un cigarrillo por día). Tu RGD es un número decisivo. Sin él, no podés hacer ningún otro cálculo para planificar tus finanzas. Tu RGD te dice cuánto dinero necesitás ganar y cuánto dinero podés ahorrar e invertir.

44

La primera etapa se termina cuando tenés un hijo. La segunda va desde que nace tu primer hijo hasta cuando éste se va y empieza la facultad. Ahí comienzan los gastos de facultad (si se los pagás). La tercera etapa empieza luego de que te liberás de las dependencias y sigue hasta la muerte. Para la mayoría de las personas, la primera etapa tiene la RGD más baja. Sos joven y casi no tenés cargas. Si sos sabio, podés limitar tus gastos a necesidades básicas y vino barato. La segunda etapa, en general, es la que tiene la RGD más alta. Tenés una casa más grande que mantener, más gastos básicos y de entretenimiento y los gastos de la educación de tus hijos. Es posible que también tengas que ayudar a tus padres. La tercera etapa, tus años como jubilado, tiene una RGD de por lo menos el doble que la de la primera etapa, pero bastante más baja que la de la segunda. Esta puede ser una parte maravillosa de tu vida.

Tu fondo de renacimiento financiero SOA El SOA representa la cantidad de dinero que necesitás si, por alguna razón, perdés todo. Tu número de renacimiento financiero (SOA, por las siglas en inglés de start-over-again) básicamente es el resultado de multiplicar tus gastos RGD mensuales por el número de meses que necesitarías para volver a empezar, más cualquier dinero que necesités para empezar una nueva empresa (si fueras un empresario o profesional). La mayoría de los planificadores financieros recomiendan establecer un “fondo de emergencia” para cubrir gastos durante tres a seis meses. Odio esa idea porque es arbitraria. ¿Por qué seis meses? ¿Y si necesito entre 12 y 18 meses para volver a empezar? Vos tenés que determinar tu número en base a lo que calculás que necesitás para volver a empezar. La otra razón por la cual odio esta idea del fondo de emergencia es que casi todo puede ser considerado una emergencia: una cuenta inesperada del dentista, la rotura del eje del auto, un bono de Navidad que resultó siendo de la mitad de lo esperado. Estas no son verdaderas emergencias, sino emergencias para las cuales todos tenemos que estar preparados.

Mi recomendación es que agregues entre un 5% y un 10% a tu RGD y lo mantengas en una cuenta separada destinada a gastos que tenés que estar

45

preparado para tener en relativamente poco tiempo (en menos de diez años)

Este es dinero que no podés perder, por ende, debería ser colocado sólo en inversiones muy seguras como efectivo, monedas de oro, bonos municipales con buena calificación, buenos inmuebles para alquilar.

Tu fondo jubilatorio

El fondo jubilatorio es la cantidad de dinero que necesitás tener para jubilarte con tranquilidad, y se calcula siguiendo cinco pasos fáciles.

Paso 1: Escribí cuánto dinero tenés ahora ahorrado para jubilarte. Este monto debería incluir no sólo tus activos líquidos (tales como, el efectivo, las acciones y los bonos), sino también los ilíquidos (tales como una colección de autos o una segunda propiedad inmobiliaria) que planeás vender luego de jubilarte.

Paso 2: Escribí cuántos años te quedan para llegar a la edad de jubilarte. Si tenés 35 años y querés jubilarte a los 65, el número es 30. Si tenés 55 y querés jubilarte a los 65, el número es 10. Hay que ser realistas. Si tu fondo jubilatorio es pequeño ahora, no podés jubilarte dentro de poco.

Paso 3: El próximo paso es calcular el ritmo al que se gastará tu dinero durante tu jubilación (RGDJ, por sus siglas), o sea el monto de dinero que necesitarás cada año para tener el estilo de vida que querés durante tu jubilación.

Una buena forma de hacer esto es comenzar con tu RGD actual y agregarle cualquier “extra” que te gustaría disfrutar. (Nuevamente, hay que ser realistas). Digamos que, por ejemplo, tu RGD actual es de USD 80.000 por año. Para hacer que tu jubilación sea más divertida, vas a querer tener un auto extra, uno deportivo, y unirte a un club de golf. Esto te va a costar unos USD 10.000 más por año. Sumale USD 10.000 a los USD 80.000 y obtendrás USD 90.000.

Ahora, restale a los USD 90.000 todos los gastos que tenés ahora que no vas a tener cuando te jubiles. Estos gastos, en general, son los gastos que se incurren cuando tenés una familia con hijos. Si esos gastos actualmente ascienden a USD 15.000, le restarás ese monto a los USD 90.000 y tendrás tu RGDJ actual de USD 75.000 por año.

¿Entendiste?

46

Paso 4: Restale a tu RGDJ cualquier ingreso que estás seguro de que obtendrás durante tu jubilación.

Por ejemplo, si estás seguro de que vas a cobrar jubilación, averiguá cuál será el ingreso anual proyectado que obtengas y restáselo a tu RGDJ. Podés hacer lo mismo con la pensión que esperás tener. Además, si pensás trabajar medio tiempo cuando te jubiles, podés restarle eso también.

Si seguimos con los USD 75.000 de RGDJ, podrías deducir USD 20.000 anuales que podés esperar obtener de la jubilación y otros USD 5.000 que podés obtener trabajando en un club de golf dos veces a la semana. Todo eso reduce tu RGDJ de USD 75.000 a USD 50.000.

Lo que buscás en tu fondo jubilatorio es la cantidad de dinero que va a generar tu RGDJ neto luego de los impuestos. Ese número va a depender del retorno sobre la inversión (ROI) que esperás obtener, el cual, a su vez, dependerá del tipo de inversiones que uses.

Un buen ROI promedio es del 8%, y podés ganar alrededor de un 8% colocando tu dinero en fondos de acciones indexados. (Desde 1970, han rendido un 8,14% luego de los impuestos del 20%). Aun así, no me gusta la idea de que mi fondo jubilatorio esté colocado en un fondo indexado porque el mercado de valores puede fluctuar mucho año a año.

Fondo indexado: Es un conjunto de acciones que podés comprar en un fondo que sigue el desempeño de los índices más conocidos del mercado de valores.

El retorno sobre la inversión (ROI):

Es una medida que se usa para evaluar el desempeño de una inversión. Los

ROI se expresan en general en porcentajes o ratios. Para calcular el ROI, hay

que dividir el retorno de la inversión por el costo inicial de la inversión.

Entonces, si mi inversión inicial es de ARS 1000 y “genera” un retorno de

ARS 50, mi ROI es del 5% (ARS 50 ARS 1,000).

47

Las acciones que recomendamos cada mes en Inversor Global constituyen una mejor opción. Las elegimos para darte, por lo menos, un retorno del 8% luego de los impuestos. Sin embargo, tampoco me gustaría que todo mi fondo jubilatorio esté invertido en acciones, ya que incluso las mejores están sujetas a fluctuaciones anuales.

Para compensar la volatilidad del mercado de valores, he diseñado una cartera jubilatoria simple de tres activos que debería generar un retorno confiable y continuo del 8%.

(O un monto lo más cercano posible). Esta cartera está compuesta de acciones con buenos dividendos, bonos con buenos rendimientos e inmuebles para alquilar.

Específicamente, recomendaría la colocación del 50% en inversiones inmobiliarias, del 30% en acciones que otorgan dividendos y del 20% en bonos con altos rendimientos.

Estoy seguro de que se pueden obtener los siguientes mínimos luego de los impuestos para cada una de estas tres categorías de inversiones: 3% de los bonos, 6% de las acciones y 12% de las inversiones inmobiliarias destinadas a alquileres.

Una cartera que genera 3% sobre el 20% (tus bonos de altos rendimientos), 6% sobre el 30% (tus acciones que generan dividendos) y 12% sobre el 50% (tus inversiones inmobiliarias) es una cartera que te dará un poco más del 8% en total.

Paso 5: Ahora estás listo para determinar la cantidad de dinero que necesitás tener en tu fondo jubilatorio, y todo lo que tenés que hacer es tomar tu RGDJ neto y multiplicarlo por 12,5.

¿Por qué 12,5? Porque, salvo que tengas 20 o 30 años para invertir tu dinero un poco más agresivamente, este dinero debería colocarse en vehículos seguros (tales como los bonos municipales o los inmuebles para alquilar) que distribuyan un ingreso regular. No es razonable esperar que estas inversiones generen más del 8% luego de los impuestos. (Los bonos municipales pagan un rendimiento del 3% luego de los impuestos, las acciones un 6% y los inmuebles un 10% o más)

¿Entendiste?

Te lo voy a explicar usando nuestro ejemplo original. Lo que sigue es una

48

aproximación...

En Estados Unidos, se necesitan USD 50.000 por año de ahorros para vivir tranquilo como jubilado. Sabiendo que podés obtener un retorno promedio del 8% por año de tu cartera de tres activos, si hacés la cuenta podés determinar que necesitás USD 625.000 (USD 50.000 dividido 0,08).

El veinte por ciento de ese monto (USD 125.000) estará en los bonos, que van a rendir un 3% luego de los impuestos. Eso va a generar USD 3750 por año. El treinta por ciento (USD 187.500) estaría en las acciones, que rendirán el 8% luego de los impuestos. Eso te dará USD 11.250 y el 50% (312.500) estaría en los inmuebles para alquilar, que van a rendir el 12% luego de los impuestos, o sea USD 37.500 por año. La suma de USD 3750, USD 11.250 y USD 37.500 nos da un total de USD 52.500.