Lineamientos de política gubernamental: DISCURSO … · Exoneración del IGV a los intereses...

20

* Implicancias de las NIIF (Pag. 4) * Presente y perspectivas de la deuda soberana de EE.UU. (Pag. 6) * Mayor diversificación y acceso a nuevos mercados de valores (Pag. 10) Año 4 Número 37 Agosto 2011 DISCURSO DE TOMA DE MANDO Y PERSPECTIVAS ECONÓMICAS Lineamientos de política gubernamental:

-

Upload

truongkhue -

Category

Documents

-

view

214 -

download

0

Transcript of Lineamientos de política gubernamental: DISCURSO … · Exoneración del IGV a los intereses...

* Implicancias de las NIIF (Pag. 4)* Presente y perspectivas de la deuda soberana de EE.UU. (Pag. 6)* Mayor diversificación y acceso a nuevos mercados de valores (Pag. 10)

Año 4 Número 37 Agosto 2011

DISCURSO DE TOMA DE MANDOY PERSPECTIVAS ECONÓMICAS

Lineamientos de política gubernamental:

Análisis TributarioExoneración del IGV a los intereses derivadosde valores mobiliariosAutor: Walker Villanueva

Análisis ContableImplicancias de las normas internacionalesde información financieraAutor: Ana María Castillo

Presente y perspectivas de ladeuda soberana de Estados UnidosAutor: Renzo Barbieri

Análisis Económico

Artículo CentralDiscurso de toma de mando y perspectivas económicasAutores: Jorge Chávez y Elmer Cuba

Mercado de Valores Mayor diversificación y acceso anuevos mercados de valoresAutores: Rafael Buckley y Fernando Carrera

Perspectivas de Mercado Autores: Paul Zanabria y Maria Pía Morante

Zoom Empresarial

OpiniónCómo escapar de la“trampa de ingreso medio”Autor: Marco Kamiya

Novedades NormativasAutor: Vanessa Zea

En las últimas semanas se han publicado diferentes normas para

mejorar la actividad del mercado de capitales. Las más significativas

han sido las leyes que promueven la emisión de valores mobiliarios y

la que fortalece la labor de supervisión del mercado, lo que incluye la

elevación de Conasev al rango de superintendencia, con lo que ahora

tenemos la Superintendencia del Mercado de Valores (SMV).

Si bien estas dos normas traen consigo cambios interesantes en

procura de una mejor regulación y supervisión, contienen algunos

puntos que ameritan ser revisados, en especial la disposición, dentro

de la norma que promueve la emisión de valores, que asigna una

excesiva responsabilidad a directores, gerentes y administradores de

las empresas listadas en bolsa. En esta revista hemos tratado estos

temas y hemos formulado diversas sugerencias para mejorar el marco

regulatorio modificado.

Otra norma aprobada ha sido el incremento del límite de inversión en el

exterior de los fondos administrados por las AFP, para diversificar el

riesgo de concentración en el mercado peruano. En el ámbito tributario,

también se han efectuado correcciones a las normas del impuesto a la

renta sobre transferencia indirecta de acciones y la utilización de

derivados financieros. Como se recuerda, a fines de diciembre de 2010, el

Congreso aprobó cambios sobre estos temas que los contribuyentes

consideraron equivocados, por lo que finalmente el mismo Congreso

corrigió la norma antes de terminar sus funciones legislativas.

Lo que sí tardó mucho en ser emitido fue el Reglamento de la Ley del

Impuesto a la Renta que regula la forma de tratar los cambios a la ley

vigentes a partir del 1 de enero de 2011. Este reglamento fue publicado en

julio, cuando los cambios legislativos ya tienen siete meses de vigencia y los

contribuyentes no tenían forma de cumplir con las obligaciones de la ley. En

este reglamento se especifican las tareas que tendrá Cavali como agente de

retención del impuesto a la renta sobre las ganancias de capital. En

Procapitales estamos efectuando las labores de difusión de esta norma en

nuestros eventos tributarios.

El nuevo gobierno ha señalado su interés en reforzar el mercado de capitales

peruano, para permitir que se aceleren los proyectos de inversión. En

Procapitales estamos a disposición de las autoridades recientemente

designadas para apoyar en estas iniciativas para bien de nuestro querido país.

EL AVANCE

REGULATORIO

Año 4 Número 37 Agosto 2011Suscríbase llamando al: 440 1080

El contenido de los artículos firmados es de responsabilidad exclusiva de los autores y no necesariamente refleja la opinión institucional de Procapitales.

Comité Editorial: Escobar, Edgardo Suárez, Augusto UgarteDirector: Marco Antonio Zaldívar Subdirector: Gerardo M. Gonzales Editor: Antonio Cornejo Diseño: GHG Publicidad S.A.C. / 985-036-000 Publicidad: 440-1080 Impresión: Lettera Gráfica Distribución: SMP

Germán Alarco, Paulo Comitre, Roberto Cores, Freddy

Calle Las Camelias 820 Of. 601San Isidro - Lima 27

4

6

8

10

12

13

14

15

16

EmpresasFinanciamiento de inversiones medianteoperaciones de titulizaciónAutor: Marco Alarcón

Análisis Tributario

El presente artículo discute la pertinencia del principio

de neutralidad tributaria en relación con la exoneración

del pago de IGV sobre los intereses derivados de valores

mobiliarios, a propósito de la expedición del Decreto

Supremo N° 099-2011-EF, por el cual se aprobó exonerar

del pago de IGV a los intereses generados por los valores

mobiliarios inscritos en el Registro Público del Mercado

de Valores (RPMV) emitidos por personas jurídicas

constituidas o establecidas en el Perú, que sean objeto

de oferta en el exterior y que tengan un tramo de

colocación en el mercado local.

La política fiscal debería tomar como criterio rector el principio de

neutralidad, según el cual las distintas formas de financiación deberían

someterse al mismo tratamiento respecto al Impuesto General a las

Ventas (IGV), sea para gravarlos, exonerarlos o inafectarlos. En otras

palabras, el trato fiscal debería aplicarse en función de la naturaleza

financiera de la operación y no en función de la persona que lo otorga ni

el tipo de financiación de que se trate. En nuestra legislación la

inafectación se otorga por razón de las personas que prestan los

servicios de crédito, solo cuando los proveedores de los servicios son

entidades bancarias y financieras y la exoneración por diversas

razones, añadiéndose una última que será objeto de este comentario

Desde el punto de vista del acceso al crédito se dispone de dos

opciones: (i) el mercado directo, en el cual los agentes se financian

directamente emitiendo valores (financiación a través de deuda) o

titulizando activos (financiación a través de activos); y (ii) el mercado

indirecto, conocido como el mercado bancario o de intermediación

financiera. Si se tuviera una política fiscal coherente y respetuosa del

principio de neutralidad, el interés que remunera ambos tipos de

financiación debería estar gravado, exonerados o inafecto.

En nuestro país, los intereses de los depósitos bancarios están

inafectos al IGV y los intereses de los bonos están exonerados en base al

Apéndice II de la Ley del IGV, siempre que hayan sido emitidos por

oferta pública o negociados a través de mecanismos centralizados. En

2

Análisis del principio de neutralidad tributaria:

EXONERACIÓN DEL IGV ALOS INTERESES DERIVADOSDE VALORES MOBILIARIOS

Walker Villanueva GutiérrezSocio, Estudio Ferrero Abogados

este caso, la neutralidad es relativa, pues la exoneración es temporal, a

diferencia de la inafectación que es indefinida. A lo que además se

añade que en el mercado directo no todo tipo de emisión está

exonerada.

¿Por qué se afectan los intereses con el IGV?

La afectación de los intereses con el IGV se realiza por la descripción

genérica del supuesto de imposición “servicios” que señala se gravará

con el IGV a “toda prestación por la cual se percibe una retribución”. Lo

anterior no guarda coherencia con la técnica del IGV, debido a que en el

mercado de capitales el inversionista transfiere sus recursos a favor del

emisor sin que ese traslado de recursos genere valor agregado alguno,

pues el inversionista no está prestando un “servicio financiero” al

emisor, sino está materializando una inversión que no califica además

como consumo. No es lo mismo invertir que consumir. De modo que en

la emisión de bonos ni se genera valor agregado y la adquisición no

implica consumo.

Al comparar las distintas fuentes de financiamiento a las que puede

acudir el empresario, vemos que mientras el mercado indirecto o

bancario se encuentra inafecto del IGV, el mercado directo se

encuentra gravado, aunque exonerado en determinados supuestos.

Absurda distinción, porque técnicamente la inafectación del mercado

indirecto se explica porque el único valor agregado que debería

gravarse es el servicio de intermediación que prestan los bancos y

entidades financieras por su valor añadido, sin considerar el

interés dentro de la base imponible del IGV, lo cual obligaría a calcular

en forma separada el margen bruto (costos y gastos de la

intermediación más su margen de rentabilidad) y el componente

interés. “El valor del servicio, en rigor de verdad, estaría dado por el

costo de transferir fondos de los ahorristas hacia los tomadores de

crédito. El costo del servicio, de ordinario, es una pequeña fracción de la 1tasa de interés nominal.” En otras palabras, debería gravarse en el

mercado indirecto el valor añadido del servicio de intermediación

financiero, pero no el interés; la dificultad técnica que representa

medir uno y otro explica la inafectación del servicio de intermediación

financiera.

L A R E V I S TA D E P R O C A P I TA L E S

En el mercado directo, en cambio, no hay servicio de intermediación o

valor agregado que deba afectarse con el impuesto, de modo que la

inafectación de los intereses generados por valores emitidos en este

mercado es más fundamentada y razonable que el de la

intermediación financiera. La situación en nuestra legislación está al

revés, porque los intereses derivados de la intermediación financiera

están inafectos y los intereses del mercado directo están gravados.

A lo expuesto se agrega que nuestra legislación manifiesta una falta de

coherencia en este punto. Los valores mobiliarios no son bienes

muebles y, en consecuencia, su enajenación no está gravada con el IGV;

la adquisición de dichos valores no representa un acto de consumo sino

de inversión. En cambio, el rendimiento del valor mobiliario a favor del

inversionista sí se encuentra gravado con el impuesto. Así, la ganancia

de capital derivada de la enajenación está inafecta y el rendimiento

derivado del valor mobiliario está gravado con el IGV.

Dicho lo anterior, ¿cómo es que a pesar de tales fundamentos se

terminan gravando los intereses? La razón es muy sencilla: la técnica

del impuesto informa su construcción jurídica, pero es evidente que no

obliga, puesto que la norma no señala que el IGV grave solo las

operaciones que generen valor agregado, este es un fundamento

técnico, mas no un requisito del supuesto gravado, como tampoco la

norma exige gravar sólo las operaciones que exterioricen actividades

de consumo.

Nuestro concepto de servicio está construido sobre la base de

conceptos del derecho civil considerándose como servicio toda

prestación que una persona realiza para otra y por la cual percibe una

retribución. Conceptos como “valor añadido” o “consumo” resultan

irrelevantes para la apreciación de un hecho gravado concreto.

Por esta razón, necesitamos de normas específicas que exoneren los

intereses derivados de valores mobiliarios construyendo el supuesto

de exoneración sobre la base de distintos requisitos: (i) valores

emitidos por oferta pública por personas jurídicas establecidas en el

país siempre que la emisión se efectúe al amparo de la Ley del Mercado

de Valores (LMV); (ii) valores no colocados por oferta pública cuando

hayan sido adquiridos a través de un mecanismo centralizado de

negociación que se refiere la LMV; y (iii) valores inscritos en el Registro

Público del Mercado de Valores (RPMV) que sean objeto de colocación

en el exterior siempre que cuente con tramo de colocación dentro del

territorio nacional y que la emisión se realice al amparo de la LMV.

Consideraciones sobre la norma expedida

La norma publicada suscita varios comentarios. Las exoneraciones ya

existentes se basan en la emisión por “oferta pública”, sea bursátil o

extrabursátil o o que la negociación se realice a través de mecanismos

centralizados cuando no fuera por oferta pública. En cambio, la nueva

exoneración se basa en la inscripción del valor en el RPMV, no en el tipo

de oferta (pública o privada), ni tampoco en su forma de colocación

(bursátil o extrabursátil).

Las razones de política fiscal que se usan para regular las exoneraciones

fiscales son diversas: la emisión por oferta pública, la colocación por

mecanismo centralizado y la inscripción del valor en el RPMV. ¿Qué

elemento común se puede apreciar? La oferta pública permite el

acceso a alternativas de inversión abiertas al público y con la

transparencia que le da el carácter de oferta pública, la colocación a

través de mecanismo centralizado supone la inscripción previa en el

RPMV y promueve el desarrollo del mercado bursátil, mientras que la

última exoneración privilegia el control del regulador de la calidad

crediticia del emisor.

La nueva exoneración exige no solo inscripción en RPMV sino que

deben ser objeto de oferta en el exterior siempre que cuenten un

tramo de colocación dentro del territorio nacional. No exige que la

colocación en el exterior sea el objeto “principal” y que el tramo de

colocación dentro del territorio nacional sea “accesorio”, de modo que

la exoneración comprendería también los intereses de valores

mobiliarios inscritos en el RPMV que sean objeto de negociación

dentro del territorio nacional y que cuenten con un tramo de

colocación en el exterior. O antes bien es posible interpretar que

cuando la norma refiere a que “sean objeto de oferta en el exterior”,

quiere decir que los valores mobiliarios deben tener como propósito,

finalidad u objeto, su colocación en el exterior, en cuyo caso el tramo de

colocación en territorio nacional no debe ser su finalidad principal. Se

trata de buscar nuevas fuentes de financiamiento de acceder al

mercado internacional, sin que el IGV constituya un costo financiero.

Pareciera más lógico pensar que la interpretación de la norma debería

efectuarse en este segundo sentido. Los inversionistas del mercado

extranjero que adquieren bonos inscritos en el RPMV generan servicios

gravados con el IGV, bajo responsabilidad única y exclusiva del emisor,

que al momento de pagar el interés del valor mobiliario, debe pagar el

IGV por utilización de servicios sobre dicho interés y tomarlo como

crédito fiscal. La exoneración busca evitar el costo financiero derivado

de pagar el IGV por utilización de servicios y su deducción como crédito

fiscal.

Cabe resaltar que la exoneración funciona aun cuando la oferta sea

privada y su colocación sea extrabursátil, en cuyo caso el inversionista

que habría acudido al mercado local, por el tramo emitido en este,

habría estado discriminado, porque los valores mobiliarios comprados

en esta forma habrían generado intereses gravados con el impuesto.

Mínimas exigencias de neutralidad e igualdad justifican que se incluya

dentro de la exoneración a la colocación dentro del territorio nacional,

a fin de que el inversionista local acceda a alternativas de inversión por

oferta privada y en forma extrabursátil exonerado del IGV por los

intereses que genere.

3

Figueroa, Antonio. Los servicios financieros y de seguros en el IVA, 1993, OEA, pág. 266.

1

El trato fiscal debería aplicarse en funciónde la naturaleza financiera de la operación y

no en función de la persona que lo otorgani el tipo de financiación de que se trate

Análisis Contable

4

La transición del uso de los Principios Contables

Generalmente Aceptados (PCGA) a las Normas

Internacionales de Información Financiera (NIIF) tendrá

consecuencias directas sobre los resultados y el

patrimonio de las empresas, mediante el aumento de

exigencias de información reforzando la transparencia, y

la incorporación de nuevos estados financieros. El

objetivo de este artículo es explicar los principales

aspectos de las NIIF y abordar las posibles implicancias

de su aplicación en la forma de representar y valorar los

hechos económicos de las empresas.

Las NIIF o International Financial Reporting Standards (IFRS por sus

siglas en inglés) son modelos contables orientados a uniformar las

prácticas contables entre los distintos países. Su implementación tiene

una serie de beneficios y consideraciones para las empresas. En primer

lugar, mejora la calidad de los estados financieros, brindando datos

estandarizados según normas de aplicación mundial, lo que facilita el

posicionamiento de las compañías a nivel internacional. Asimismo, la

aplicación de este modelo contable permite a los inversionistas

conocer el valor real de la empresa y evaluar la inversión y el

rendimiento, lo cual genera confianza y mayor interés entre los

inversionistas internacionales.

Antecedentes

Mediante Resolución Conasev N° 102-2010-EF/94.01.1, se dispuso que

las personas jurídicas bajo el ámbito de supervisión de la entonces

Comisión Nacional Supervisora de Empresas y Valores (actualmente

Superintendencia de Mercado de Valores, o SMV) deberán preparar

sus estados financieros con observancia plena de las NIIF que emita el

International Accounting Standards Board (IASB por sus siglas en

inglés) y que se encuentren vigentes a nivel internacional.

Para las sociedades emisoras de valores inscritas en el Registro Público

del Mercado de Valores (RPMV), las empresas clasificadoras de riesgo y

las demás personas jurídicas en el ámbito de supervisión de la SMV, la

fecha límite para la implementación de las NIIF es el 31 de diciembre de

2011.

Reforma contable para el mercado local:

IMPLICANCIAS DE LASNORMAS INTERNACIONALESDE INFORMACIÓN FINANCIERA

1A diferencia de las empresa listadas en las bolsas de valores , las

instituciones de compensación y liquidación de valores, los agentes de

intermediación, las sociedades administradoras de fondos mutuos de

inversiones en valores, los fondos de inversión, las sociedades

administradoras de fondos de inversión, las sociedades titulizadoras y

las empresas administradoras de fondos colectivos, deberán tener

implementadas estas normas al 31 de diciembre de 2012.

Cabe destacar que se establece la posibilidad de que las sociedades

emisoras de valores y demás personas jurídicas puedan acogerse

voluntariamente a la aplicación plena de las NIIF en forma anticipada a

las fechas señaladas, para lo cual solo deberán comunicarlo al mercado

como hecho de importancia según lo establece la Resolución Conasev

N° 045-2010-EF/94.

Adicionalmente, el Congreso de la República aprobó la Ley N° 29720,

que promueve las emisiones de valores mobiliarios y fortalece el

mercado de capitales, la cual establece, en su artículo quinto, la

obligatoriedad de la aplicación de las NIIF, al señalar que las empresas

no supervisadas por la SMV, cuyos ingresos anuales por venta de

bienes o prestación de servicios o sus activos totales sean iguales o

excedan las 3,000 UIT, deberán presentar a dicha entidad sus estados

financieros auditados por sociedades de auditoría habilitadas por el

Colegio de Contadores Públicos en el Perú, conforme a las NIIF y

sujetándose a las disposiciones y plazos que determine la SMV. La

sanción que establece la ley por no aplicar las NIIF es de hasta 25 UIT.

Asimismo, según está lo expresado en la Resolución Conasev N° 045-

2010-EF/94, aquellas empresas que no superen las 3,000 UIT aplicarán

las normas de información financiera para pequeñas y medianas

entidades: NIIF para Pymes, oficializadas por el Consejo Normativo de

Contabilidad (CNC). Se precisa que las empresas que apliquen NIIF para

Pymes, y superen las 3,000 UIT en los siguientes dos ejercicios

contables, pasarán obligatoriamente a utilizar NIIF completas.

Consideraciones para la implementación de las NIIF

La implementación en los diferentes países sigue un proceso similar al

Ana María CastilloDirectora de Audit & Assurance, Grant Thornton

L A R E V I S TA D E P R O C A P I TA L E S

planteado para el Perú. La SMV ha circulado a las sociedades inscritas

un plan de implementación que deberá contar como un mínimo de

consideraciones tales como: (i) designar un gerente responsable del

plan de implementación; (ii) identificar un coordinador del proceso y

las áreas involucradas estableciendo un protocolo de comunicaciones;

(iii) identificar preliminarmente los impactos en la operación y en la

información a suministrar; (iv) diseñar un plan de trabajo para la

transición; (v) analizar las NIIF aplicables a la fecha de cierre del

ejercicio 2011; (vi) identificar preliminarmente las diferencias

contables y explicarlas resumidamente; (vii) evaluar los impactos

preliminares y efectos colaterales tanto tributarios como financieros;

(viii) establecer el plan de implementación y cronograma de las

actividades con los plazos previstos de cumplimiento para cada etapa;

y (iv) aprobar el plan por parte del Directorio u órgano social

competente.

Asimismo, a efectos de adoptar las NIIF, las empresas deberán realizar

las siguientes tareas y reportes:

Actualizar las políticas contables de acuerdo a las NIIF aprobadas

por la gerencia.

Acreditar los cambios con documentos internos de la empresa,

respecto a los procesos sistemas de información y control interno.

Documentar el análisis efectuado por la gerencia.

Preparar las reconciliaciones exigidas por las NIIF 1, conciliación

patrimonial y efectos cuantificados que afectan el resultado.

Preparar el balance de apertura proforma bajo las NIIF (etapa de

transición).

Emitir reportes paralelos según las NIIF.

Emitir informes de avance del proyecto de implementación

extracontables.

Hacer seguimiento a la implementación.

Presentar los resultados y evaluación de la implementación.

Implementar las mejoras.

Revisar el cumplimiento con nuevas políticas y procedimientos.

Con motivo de la transición a las NIIF en la preparación de los estados

financieros, las empresas deberán revelar información relativa a la

adopción de las NIIF en notas a los estados financieros. Así, los estados

financieros preparados según las NIIF deben contener por lo menos un

año de información financiera comparativa, la información anterior

preparada en base a los PCGA debe ser identificada como no preparada

en base a las NIIF, así como también la transición a las NIIF, y debe

mostrarse una conciliación del patrimonio neto y de los resultados

respecto a los PCGA anteriores. Finalmente, debe revelarse el uso del

valor razonable como costo atribuido.

Aplicación del valor razonable

Uno de los aspectos más importantes a ser abordados en el proceso de

implementación de las NIIF es la posibilidad de contabilizar

determinados activos y revelar a su “valor razonable”, lo cual ha

generado incertidumbre e inquietudes en el mercado respecto de las

repercusiones que se generarían en los estados financieros que

tradicionalmente han sido preparados sobre la base del costo histórico.

El concepto de valor razonable es definido como el precio que podría

ser recibido al vender un activo o el precio que podría ser pagado al

liquidar un pasivo en una transacción habitual, entre los participantes

del mercado en la fecha de valorización. En ese sentido, una de las

principales implicancias de este criterio de valorización es la pérdida

que se va a reflejar en los Estados de Ganancias y Pérdidas por concepto

de valor razonable, que consiste en utilizar una aproximación al precio

de mercado en la valoración de los activos y pasivos del balance, en vez

de contabilizarlos a su coste histórico o precio de adquisición. Esto

implica que la información también debe revisarse cada vez que se

presenten estados financieros.

Aunque las empresas tienen la posibilidad de utilizar voluntariamente

el valor razonable, es necesario considerar los costes que supondrá

tener que revisar continuamente el valor de los activos. En el caso que

la empresa elija como costo atribuido el valor razonable de los activos

(propiedades, planta y equipo, propiedades de inversión, activos

intangibles y otros), estos deberán ser valorizados por peritos

tasadores inscritos en los registros de la Superintendencia de Banca,

Seguros y AFP (SBS).

La adopción de un modelo de valor razonable puede hacer que los

resultados netos varíen por causas que quedan fuera del control de la

empresa, por lo que se vuelven volátiles. Así, en un proceso de

implementación de este criterio de valorización, se deberá tomar en

cuenta los problemas del negocio y operaciones, respecto de los cuales

se deberá considerar los recursos necesarios para su aplicación exitosa.

Conclusiones

¿Qué se debe considerar cuando se aplican las NIIF? Lo inicial es echar

un vistazo a los recursos internos de la empresa, evaluar los controles

de los procesos internos, el tipo de reportes y la calidad de detalle de

estos para establecer una mejora de los procesos y de la presentación

de reportes. Igualmente se deben evaluar los sistemas contables y si

ellos requieren modificación o diseño de reportes con mayor calidad de

información. No se debe olvidar considerar los riesgos tributarios

asociados a los cambios o ajustes que deberán realizarse dentro del

proceso de implementación y considerar oportunamente la necesidad

de servicios de valorización y tasación para la empresa.

5

Canadá 2011

EEUU 2014

México 2012

Colombia 2009Ecuador 2009 - 2010

Brazil - 2010Bolivia - 2011

Argentina - 2011

Chile 2009

Europa 2005

Israel 2008

Sudáfrica 2005

India 2011

Japón 2010-2015China 2011

Korea 2011

Año de aplicación de las NIIF a nivel internacional

Aproximadamente 200 empresas inscritas en el RPMV están obligadas a reportar sus estados financieros según las NIIF al 31 de diciembre de 2011, con excepción de las entidades financieras que lo realizarán al 31 de diciembre de 2012.

1

Análisis Económico

6

Existe preocupación sobre los problemas de déficit

público que afronta Estados Unidos. Luego de llegar al

límite legal de endeudamiento, la discusión en el

Congreso norteamericano se centró en la necesidad de

conjugar el aumento del límite de endeudamiento con

una reducción del déficit presupuestario, puesto que de

lo contrario la primera potencia económica mundial

podría caer en cesación de pagos por primera vez en su

historia. El objetivo del artículo es explicar la situación de

la deuda pública de Estados Unidos, así como las

perspectivas que se vislumbran en los mercados

internacionales respecto del eventual default de dicha

economía.

Deuda soberana en revisión

Recientemente, las calificadoras de riesgo Moody's y Standard & Poor's

(S&P) han advertido que de no llegar el Congreso norteamericano a un

acuerdo respecto a la ampliación en USD 2.4 billones adicionales al

actual límite legal de endeudamiento nacional de USD 14.3 billones,

Estados Unidos podría perder la calificación AAA que ha ostentado

desde 1917. El 2 de agosto es la fecha límite para que el Congreso llegue

a un acuerdo, por lo que es posible que al momento que se publique

este artículo ya se sepa que ocurrió. Lo anterior no resta importancia al

análisis sobre lo que podría ocurrir luego, a lo que algunos analistas han

llamado “coquetear con la catástrofe”.

Haciendo un poco de historia, observamos que en los últimos 51 años

(desde 1960), se ha elevado el límite de endeudamiento del gobierno

norteamericano en 78 oportunidades, inclusive hubo casos en los que

el límite fue elevado en varias ocasiones durante un mismo año, hecho

que seguramente observaremos varias veces más en los próximos años.

Cabe señalar que el manejo del límite presupuestario es una

prerrogativa de pocos gobiernos -incluyendo el estadounidense- y

representa en sí cierto orden económico y presupuestario, que, como

vemos en ciertos casos, no está exento de problemas.

Ya en 1995, frente a un caso muy similar –demora en el acuerdo

político para elevar el límite de endeudamiento-, las calificadoras

advirtieron, como lo están haciendo ahora, sobre un eventual

debilitamiento de la calificación otorgada. Estamos entonces frente a

un evento conocido pero peligroso, por los efectos y consecuencias

que podría generar, sobre todo en una época ya bastante complicada

para los mercados financieros a nivel global, y es esta coyuntura de

crisis la que aumenta la probabilidad del cambio de la categoría. Según

reporta Bloomberg, el 4 de agosto de 2011 vencen obligaciones

estatales por USD 90 billones y el 15 de agosto vencen intereses por

USD 30 billones.

Por otro lado, debemos señalar que las calificadoras antes referidas

han señalado dos caminos distintos. En primer lugar, Moody's ha

puesto la calificación en revisión para una posible reducción, la cual

estaría dentro del rango alto del Aa (Aa1 o Aa2). Por otro lado, S&P ha

señalado una perspectiva negativa para la calificación, llegando incluso

el presidente del Comité de Clasificación Soberana de S&P, John

Chambers, a señalar que de realizarse algún ajuste, este debería, en

caso de un incumplimiento de pago, llevar la nota a D, evento que debe

considerarse muy remoto vistos los antecedentes del Congreso

norteamericano, el cual llegó en varias oportunidades a acuerdos de

último minuto respecto al límite de endeudamiento. Recordemos

también que las calificaciones otorgadas son opiniones sobre la

capacidad de los gobiernos de hacer frente a sus obligaciones

crediticias; por lo tanto, pueden diferir en forma y dirección.

Implicancias sobre la economía global

De ocurrir una rebaja en la calificación asignada, solo quedarían

Francia y Alemania en la categoría AAA y, definitivamente, se gatillaría

una serie de ajustes en el mercado financiero norteamericano con una

innegable y dura consecuencia a nivel internacional. Es cierto que el

costo de cobertura de crédito, más conocido como Credit Default Swap

(CDS, por sus siglas en inglés) sobre los papeles norteamericanos ha

venido subiendo, por lo que es plausible pensar entonces que de

Renzo BarbieriGerente General, Equilibrium Clasificadora de Riesgo SA

Implicancias sobre los mercados internacionales:

PRESENTE Y PERSPECTIVASDE LA DEUDA SOBERANADE ESTADOS UNIDOS

L A R E V I S TA D E P R O C A P I TA L E S

7

ocurrir la anunciada baja en la calificación, le cueste más endeudarse al

gobierno norteamericano. Se ha estimado que este costo estaría

cercano a los USD 160 billones, y en vista que sus tasas son utilizadas

como referencia global, se incrementarían también los costos de

endeudamiento en el mercado global (hasta ahora nadie se ha animado

a dar un estimado al respecto).

Sin embargo, tales efectos serían mitigados por el hecho de que las

tasas están hoy en su mínimo histórico, producto del estímulo

económico lanzado por la Reserva Federal de Estados Unidos para

afrontar la crisis financiera desatada a fines de 2008. Estaríamos,

entonces, frente a un nuevo estándar financiero, donde la economía

más grande del mundo ya no sería la de mejor categoría o rating,

manteniendo siempre sus enormes recursos tanto naturales como

humanos y financieros, pero que en definitiva viene sufriendo los

embates de los desbalances fiscales y presupuestarios.

La economía norteamericana tiene una característica vital e

importante, aparte de ser la mayor economía del mundo: es también

muy dinámica, factor clave cuando se analiza cómo están articulados

sus diferentes componentes y mercados. En el caso de las evaluaciones

soberanas, las calificadoras usualmente observan dos cosas: (i) la

capacidad de pago, que en el caso de Estados Unidos es indudable que

existe, y que si bien está tratando de encontrar un equilibrio fiscal de

largo plazo con las reformas en curso, se encuentra en una etapa de

recuperación; y (ii) la voluntad de pago que también existe y ha sido

largamente demostrada; los norteamericanos siempre señalan;

“Estados Unidos siempre ha pagado sus cuentas,” y es cierto, pero en

esta ocasión, a nivel político –en este caso, el Congreso norteamericano

específicamente- se viene dilatando una decisión que claramente

colisiona con lo que los mercados esperan y las calificadoras reflejan esa

expectativa.

Entre los que se verían adversamente afectados como consecuencia de

la eventual reducción de la calificación comentada, tenemos a varias

instituciones estatales y gubernamentales norteamericanas, los

diferentes estados y los municipios, que en muchos casos tienen

obligaciones (instrumentos de deuda) cuyas calificaciones se basan en

el soporte gubernamental; existen incluso papeles de gobiernos

extranjeros, como bonos de Egipto y de Israel que cuentan con el

respaldo del gobierno norteamericano. Todos los supuestos antes

mencionados sufrirían una reducción de su calificación de producirse el

retiro de la calificación AAA al gobierno norteamericano y,

consecuentemente, afrontarían un mayor costo al alinearse las tasas de

interés a la nueva calificación. Para el caso de Moody's, se estima que

aproximadamente 7,000 calificaciones se verían afectadas. Reitero:

estamos haciendo una evaluación a nivel de hipótesis.

Análisis de las fluctuaciones de las calificaciones

Volviendo al tema de los CDS, existe una herramienta denominada

Market Implied Rating (MIR, por sus siglas en inglés), o Calificación

Implícita de Mercado, que Moody's lanzó hace varios años y que es

utilizada incluso por el Banco Central de Reserva del Perú. Esta

herramienta permite inferir las fluctuaciones de las cotizaciones que el

mercado otorga a cada papel o instrumento, así como de su cobertura

y, por medio de algoritmos, las convierte a categorías de calificación,

mostrando las diferencias con las calificaciones vigentes.

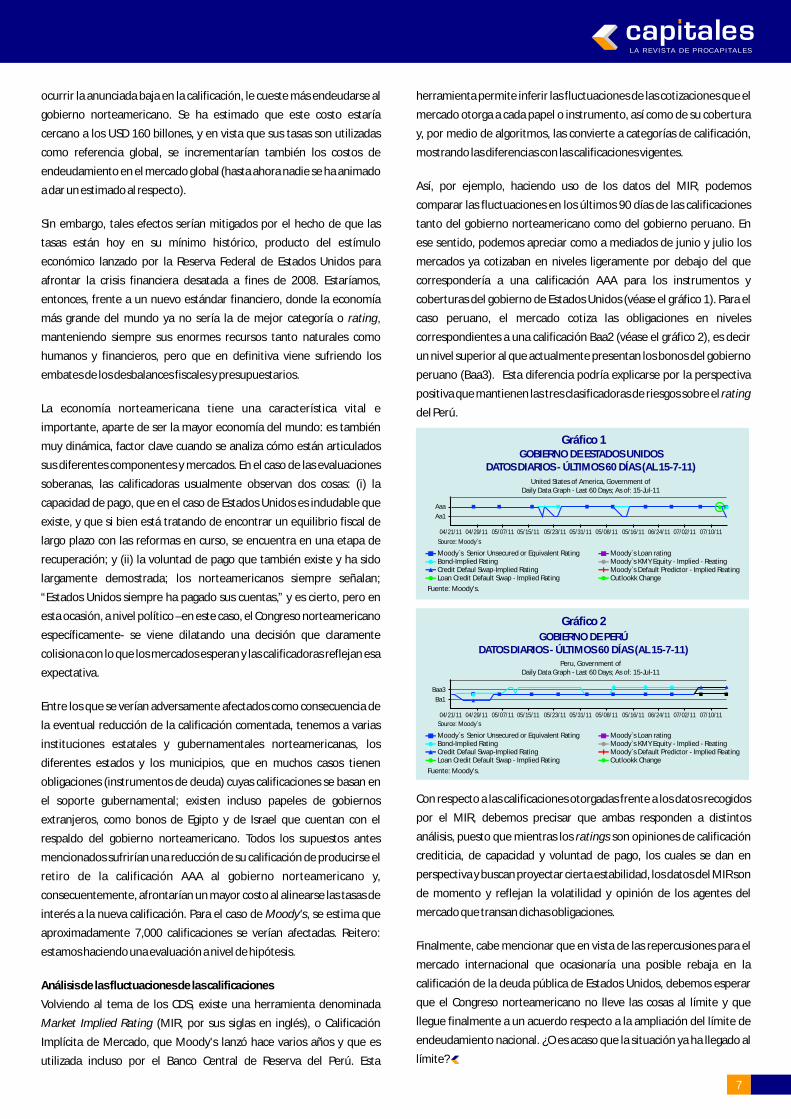

Así, por ejemplo, haciendo uso de los datos del MIR, podemos

comparar las fluctuaciones en los últimos 90 días de las calificaciones

tanto del gobierno norteamericano como del gobierno peruano. En

ese sentido, podemos apreciar como a mediados de junio y julio los

mercados ya cotizaban en niveles ligeramente por debajo del que

correspondería a una calificación AAA para los instrumentos y

coberturas del gobierno de Estados Unidos (véase el gráfico 1). Para el

caso peruano, el mercado cotiza las obligaciones en niveles

correspondientes a una calificación Baa2 (véase el gráfico 2), es decir

un nivel superior al que actualmente presentan los bonos del gobierno

peruano (Baa3). Esta diferencia podría explicarse por la perspectiva

positiva que mantienen las tres clasificadoras de riesgos sobre el rating

del Perú.

Con respecto a las calificaciones otorgadas frente a los datos recogidos

por el MIR, debemos precisar que ambas responden a distintos

análisis, puesto que mientras los ratings son opiniones de calificación

crediticia, de capacidad y voluntad de pago, los cuales se dan en

perspectiva y buscan proyectar cierta estabilidad, los datos del MIR son

de momento y reflejan la volatilidad y opinión de los agentes del

mercado que transan dichas obligaciones.

Finalmente, cabe mencionar que en vista de las repercusiones para el

mercado internacional que ocasionaría una posible rebaja en la

calificación de la deuda pública de Estados Unidos, debemos esperar

que el Congreso norteamericano no lleve las cosas al límite y que

llegue finalmente a un acuerdo respecto a la ampliación del límite de

endeudamiento nacional. ¿O es acaso que la situación ya ha llegado al

límite?

Gráfico 1

Fuente: Moody's.

GOBIERNO DE ESTADOS UNIDOSDATOS DIARIOS - ÚLTIMOS 60 DÍAS (AL 15-7-11)

United States of America, Government ofDaily Data Graph - Last 60 Days; As of: 15-Jul-11

Aaa

Aa1

04/21/11 04/29/11 05/07/11 05/15/11 05/23/11 05/31/11 05/08/11 05/16/11 06/24/11 07/02/11 07/10/11

Source: Moody`s

Moody`s Senior Unsecured or Equivalent RatingBond-Implied RatingCredit Defaul Swap-Implied RatingLoan Credit Default Swap - Implied Rating

Moody`s Loan ratingMoody`s KMY Equity - Implied - ReatingMoody`s Default Predictor - Implied ReatingOutlookk Change

Gráfico 2

GOBIERNO DE PERÚDATOS DIARIOS - ÚLTIMOS 60 DÍAS (AL 15-7-11)

Baa3

Ba1

04/21/11 04/29/11 05/07/11 05/15/11 05/23/11 05/31/11 05/08/11 05/16/11 06/24/11 07/02/11 07/10/11

Fuente: Moody's.

Source: Moody`s

Moody`s Senior Unsecured or Equivalent RatingBond-Implied RatingCredit Defaul Swap-Implied RatingLoan Credit Default Swap - Implied Rating

Moody`s Loan ratingMoody`s KMY Equity - Implied - ReatingMoody`s Default Predictor - Implied ReatingOutlookk Change

Peru, Government ofDaily Data Graph - Last 60 Days; As of: 15-Jul-11

Artículo Central

8

A partir del mensaje a la Nación del nuevo presidente de

la República el 28 de julio de 2011, se empezaron a tejer

diversas opiniones sobre cuál será el manejo de la

política económica que aplicará el gobierno entrante. El

presente artículo presenta los puntos de vista de dos

destacados economistas respecto de los principales

aspectos de política económica dados a conocer en

dicho mensaje a la Nación.

Jorge Chávez Álvarez

Presidente Ejecutivo, Consultora Maximixe

El mensaje presidencial

Si bien el discurso de toma de mando ha contribuido

a calmar las movidas aguas de la inversión al alejar a

su gobierno de las posiciones más radicales del

nacionalismo y el izquierdismo de su conglomerado político, no ha

logrado despejar los temores de un posible descarrilamiento del

modelo económico. Este persistente escepticismo obedece a que el

compromiso que el flamante presidente Ollanta Humala anuncia con

el equilibrio fiscal, el respeto a los tratados de libre comercio y a los

contratos de inversión, no llega a ser percibido como una convicción

nítida y profunda, sino más bien como una actitud circunstancial,

obligada dentro del marco de un proceso de “concertación” con fuerzas

de centro.

El presidente no desaprovechó la ocasión para confirmar su

decisión de llevar adelante sus promesas electorales, tales como: (i) el

aumento inmediato del sueldo mínimo en PEN 75 y otros PEN 75 en el

año 2012, llevándolo a PEN 750; (ii) la elevación de las remuneraciones

de las Fuerzas Armadas y Policiales, buscando cerrar la brecha que

perjudica a los grados menores; (iii) el financiamiento del

pago de pensiones de dichas fuerzas con recursos del Tesoro Público;

(iv) el pago de ”incentivos” a los conscriptos que realizan

servicio militar; y (v) el pago de una pensión de PEN 250 a adultos

mayores pobres en los 800 distritos más pobres. A dichas

confirmaciones se suma el anuncio de la extensión del Programa

Juntos a 800 de los distritos más pobres. Deslizó, además, que las

empresas estatales tendrán más protagonismo en la inversión,

así como la revisión del régimen tributario de la minería,

propendiendo a que en plena bonanza de precios internacionales las

mineras aporten más recursos que contribuyan a salir de la pobreza, sin

que ello signifique un desincentivo a la inversión en exploración y

producción.

Sin embargo, enfatizó que estas iniciativas serán llevadas a cabo

manteniendo el equilibrio fiscal, lo que implica que su ejecución

deberá realizarse respetando principios de progresividad y de

focalización del gasto en los más pobres. Definitivamente, dentro del

gabinete de ministros el garante de estos principios sería el ministro de

Economía y Finanzas, Luis Miguel Castilla. Hasta qué punto los demás

miembros del gabinete contribuirán en esa difícil misión es una

incógnita que está por despejarse. Hasta qué punto las presiones de

gasto multisectoriales y la avidez por la inmediatez antes que por la

sostenibilidad a largo plazo podrían terminar generando una crisis

ministerial que abra las compuertas a la incursión de un populismo

rampante o de un radicalismo enamorado de la restauración de la

Constitución de 1979, es un escenario de probabilidad relativamente

baja, aunque subyacente. Adviértase que una eventual restauración de

esa añeja constitución implicaría, entre otras cosas, la restitución de la

re-elección presidencial inmediata, la caducidad del principio de

subsidiariedad del Estado y una discrecionalidad amplia del Ejecutivo

para intervenir en los mercados cambiario y financiero.

Las perspectivas generadas

Dentro del escenario más probable -de progresividad en la ejecución

de promesas, de activismo moderado del Estado como agente

catalizador de inversión privada asociada a Petroperú, Enapu y

Electroperú, y de revisión “técnica” del régimen tributario de la minería

para que aporte más al fisco en épocas de bonanza– cabe esperar que

la economía siga por una senda de crecimiento, aunque más moderada

que en el quinquenio de la administración del ex presidente García. En

un escenario sin recaída mundial, la economía crecería en torno a 5%;

aproximadamente entre uno y dos puntos porcentuales menos que lo

que hubiese sido manteniendo el modelo económico incólume.

El escenario más probable descrito podría superar su desempeño en

términos de crecimiento en la medida que incorpore una mayor

eficiencia del gasto público, aunque esta es una aspiración más fácil de

enunciar que de llevarla a la práctica. Por ello, es crucial para el

gobierno que emprenda la “reforma del Estado” tantas veces

anunciada y jamás realizada; una reforma que elimine las trabas

burocráticas a la inversión privada y las duplicidades de esfuerzos entre

entidades públicas.

Perspectivas a partir del mensaje a la nación:

DISCURSO DE TOMA DE MANDOY PERSPECTIVAS ECONÓMICAS

L A R E V I S TA D E P R O C A P I TA L E S

9

Entre 2012 y 2016 los sectores agropecuario y pesquero crecerían en

torno a 3%, la minería y los hidrocarburos 5%, la manufactura 5%, la

construcción 8%, y el comercio y los servicios 5%. El mayor contraste

entre este escenario esperado y el escenario de mantenimiento del

modelo, es el desempeño más modesto de la construcción, que hubiera

crecido a ritmo de dos dígitos (entre 11 y 13%), y la de la minería y los

hidrocarburos, que se hubiesen expandido en torno al 8%. Si en el

camino el gobierno desarrolla un track record de manejo económico

serio y eficiente, estas cifras podrían incrementarse, alimentadas por

una ola de optimismo. Por el contrario, se reducirían si termina

primando la improvisación, el intervencionismo y el populismo.

Implicancias para el Mercado Financiero

El destino del mercado financiero peruano está atado a este abanico de

posibilidades de la economía real y, sobre todo, a los eventuales

cambios de política de límites de inversión de los fondos privados de

pensiones y a los vaivenes de la economía mundial. Nuestra bolsa de

valores sigue siendo poco líquida, altamente concentrada en la minería

y sensible a las fluctuaciones de las cotizaciones internacionales de los

metales. Hacia el año 2012 empresas como Cerro Verde, Volcan, Milpo,

Brocal, Minsur, Buenaventura y Antamina mantendrían en pie sus

proyectos de ampliación de producción, en la medida que el escenario

de precios internacionales altos se mantenga, aun cuando las mineras

de oro podrían beneficiarse aún más de un escenario de recaída

mundial y colapso del dólar, el cual está cada vez más en perspectiva. Sin

embargo, los proyectos nuevos tendrán dificultades en avanzar, por la

mayor incertidumbre tributaria y socio-política, reflejada en un notorio

aumento de los conflictos mineros. Una gallina de los huevos de oro que

podría pasar a ser caldo de cultivo de un eventual congelamiento de la

producción minera y, por extensión, del mercado bursátil.

Para ganar nuevos aires hacia el mediano plazo, nuestro mercado

necesita trabajar seriamente en el desarrollo de una oferta de activos

vinculados al auge de una naciente industria sustentada en la ciencia, la

tecnología y la innovación, la infraestructura de transporte y la logística

internacional.

Elmer Cuba

Socio Director, Macroconsult SA

Unos pueden ver la mención que el presidente hizo

sobre la Constitución de 1979 como un gesto para la

militancia de Gana Perú y para sus votantes de la

primera vuelta electoral (32% del total de votos

válidos). Pero el texto general del mensaje no estuvo en esa línea, salvo

lo concerniente a las empresas públicas. Es decir, habría sido una jugada

táctica para, de paso, marcar a su enemigo político: el fujimorismo.

Otros, en cambio, ven el acto como el anuncio de lo que se viene en los

próximos cinco años. Es decir, como un anuncio estratégico y hacia

dónde realmente se quiere ir.

Lo mismo se podría pensar sobre la promesa del primer ministro

Salomón Lerner “por la gran transformación”, el nombre del plan de

gobierno inicial. Puede ser vista como una manera de ganar legitimidad

entre el grupo ideológico ahora en el poder o como su real creencia en el

plan inicial como orientador de las futuras políticas públicas.

En rigor, incluso con el plan inicial de Gana Perú no estaba en juego la

parte macroeconómica misma, sino la intervención estatal en la

economía y en diversos sectores de la actividad privada. Las dudas se

mantienen luego del mensaje presidencial de Fiestas Patrias.

Toda la expectativa se traslada ahora al mensaje del primer ministro

ante el Congreso de la República, donde tendrá que poner las metas del

quinquenio en aquellos temas que son la prioridad política del mandato

que recién se inicia.

El gabinete es muy superior a lo que muchos observadores esperaban.

Pero debe dejarse atrás el tema constitucional si se quiere realmente

revertir del todo las actuales expectativas neutrales para que la

economía retome tasas importantes de crecimiento a partir del cuarto

trimestre de 2011/primer trimestre de 2012.

Política social e inclusión

Se espera la puesta en marcha progresivamente de diversos programas

de alivio a la pobreza, como Juntos, Pensión 65, Cuna más y Samu. Por la

forma cómo se mide la pobreza, es muy probable que esta siga

disminuyendo después de la aplicación de estos programas. Sin

embargo, no deben descuidarse programas de formación de capital

como Beca 18, y programas de desarrollo productivo de las pymes.

¿Capitalismo de Estado?

Lo que sí está claro que ocurrirá será la mayor y activa presencia estatal

en actividades privadas. Esta presencia se dará a través de la

participación directa estatal en, por ahora, siete industrias.

En el mensaje se ha anunciado la presencia empresarial del estado en:

transporte aéreo de pasajeros; transporte de carga marítima;

generación y distribución de electricidad; exploración, extracción y

comercialización de petróleo; banca minorista para pymes; puertos; y

construcción civil (comenzando con la reconstrucción de Pisco por

parte de unidades de ingeniería del ejército).

Esto abre toda una discusión sobre la pertinencia de la participación

pública en la provisión de bienes privados.

Las ausencias

El nuevo gabinete goza por ahora de la confianza inicial de la clase

política, la opinión pública y el mercado. Ahora le toca enfrentar los

difíciles temas de mejorar los importantes servicios públicos de

educación, salud, seguridad y justicia, por un lado, y la competitividad

de las pymes, por otro lado. Lamentablemente estos temas han sido

apenas tocados en el discurso. Solo con estas políticas se pueden

generar los mecanismos de inclusión social, mucho más allá de los

necesarios programas de alivio a la pobreza.

Un ambicioso programa de desarrollo económico no puede quedarse

en las banderas políticas de la campaña: remuneración mínima vital,

subsidio al gas, más impuestos a las mineras, Pensión 65, Cuna más y

Samu. Aunque estos le den popularidad al gobierno, no cambian las

estructuras básicas que reproducen la desigualdad de oportunidades y

las dificultades de generación de riqueza por parte de las mayorías

nacionales.

Mercado de Valores

sectores ajenos al inversionista tradicional de la BVL, tales como el

forestal, ventas retail, commodities no mineros , (con un peso de entre

13% y 19% cada uno en el IPSA de Chile) o petróleo-gas (con un tercio del

IGBC de Colombia). Gracias a esta mezcla de activos, el inversionista

peruano resulta menos expuesto a factores como la volatilidad del

precio internacional del cobre, oro o zinc o el impacto de una eventual

carga tributaria adicional a las utilidades de las empresas mineras y

enfrenta nuevos drivers como la demanda interna y consumo masivo en

Colombia y Chile; respectivamente, y el precio de la celulosa, gas,

petróleo o el impulso del crédito bancario en ambos países.

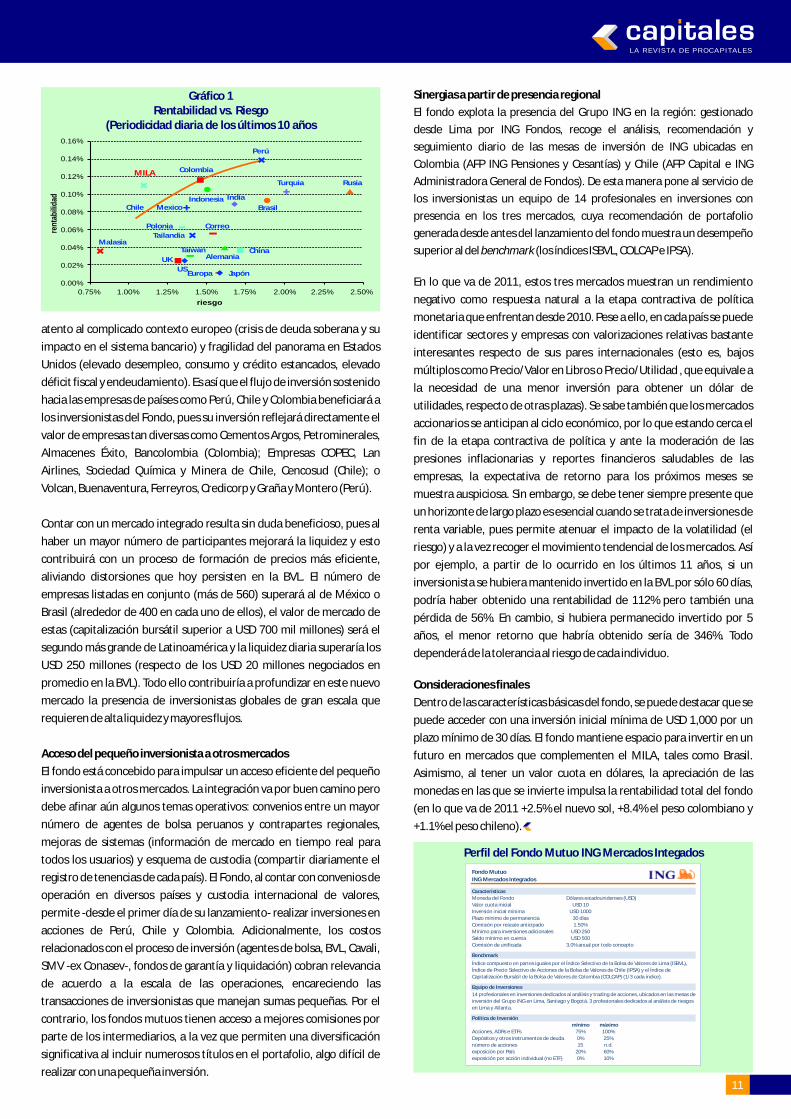

El efecto de esta diversificación es corroborado por cifras de riesgo y

retorno, relación básica en el análisis de inversiones. A partir del gráfico

1 se puede extraer conclusiones interesantes. Primero, los mercados

bursátiles de países como Perú, Colombia o Chile han generado en

promedio retornos claramente superiores a los de otros mercados

emergentes con niveles de riesgo comparable tales como Brasil, India,

Corea, México o incluso China. La diferencia se acentúa en la

comparación con países desarrollados como Alemania, Estados Unidos

o Japón. Segundo, y más importante aún, un mercado integrado

compuesto en partes iguales por los índices de Perú, Colombia y Chile,

se ubica por encima de la frontera eficiente formada por estos países de

manera individual. Es decir, ofrece una mejor recompensa de

rentabilidad por el riesgo asumido que cualquiera de los índices

analizados de manera individual, reflejada en un ratio de Sharpe de

10.1% (frente a Perú 7.6%, Colombia 8.0%, Chile 7.2%, Brasil 4.9%,

EE.UU. 1.8%, México 6.2%, India 5.4%, Rusia 4.3% o Alemania 2.4%).

Este hecho cobra fuerza sobre la base de un fundamento económico: las

economías emergentes son desde hace unos años el motor del

crecimiento mundial a partir de una mayor productividad de factores

que atrae capitales e inversión (liquidez que busca un destino rentable),

que a su vez hacen posible tasas de crecimiento del PBI mayores que las

de países desarrollados.

Las economías que conforman el objetivo del Fondo destacan entre las

economías emergentes por su ordenado manejo económico,

convirtiéndose en un destino atractivo para inversionistas globales,

10

Rafael Buckley Privette Gerente General, ING Fondos SAF

Recientemente se autorizó el funcionamiento del fondo mutuo ING Mercados Integrados, el cual invierte en acciones de empresas cuyas operaciones se desarrollen en mercados latinoamericanos, principalmente en aquellos que integran el MILA. Con ello, se busca otorgar a los partícipes acceso a los beneficios de la integración como son la diversificación geográfica y sectorial, un mercado más profundo y líquido y con menores costos de transacción. El propósito del artículo es conocer las principales ventajas de esta nueva alternativa de inversión, así como sus perspectivas dada la presente coyuntura del MILA.

ING lanzó su nuevo fondo mutuo ING Mercados Integrados (el Fondo)

con el objetivo de ofrecer una alternativa de inversión que cumpliera

con tres características centrales: (i) diversificar la oferta local de

productos; (ii) otorgar al pequeño inversionista un acceso directo y

eficiente a los mercados regionales; y (iii) aprovechar las sinergias

internacionales del Grupo ING.

El recibimiento de este fondo en el mercado fue muy positivo y así se

reflejó en el ritmo de recaudación, cercano a USD 2 millones en las

primeras semanas, cifra interesante si se toma en cuenta que el fondo

se inició en un contexto en que la segunda vuelta electoral determinó

una marcada aversión al riesgo que condujo a fines de abril a pérdidas

acumuladas de casi 25% en la Bolsa de Valores de Lima (BVL). En una

coyuntura como esta, el fondo ha logrado captar el interés de los

inversionistas sobre la base de los atributos, los cuales se explican a

continuación.

Diversificación regional y sectorial

Al invertir en instrumentos de participación en el capital (acciones) tanto

de empresas peruanas, colombianas y chilenas, el patrimonio del fondo

reduce considerablemente su sensibilidad a la evolución de la economía

local y a sus factores de riesgo, a la vez que amplía el espectro de sectores

económicos determinantes del valor de la cartera de inversiones. Así,

mientras la BVL es eminentemente minera (47.5% del IGBVL), las plazas

bursátiles de Chile y Colombia muestran mayor profundidad en diversos

Fernando Carrera Perbulli Gerente de Inversiones, ING Fondos SAF

Nuevo fondo mutuo que opera en el MILA:

MAYOR DIVERSIFICACIÓNY ACCESO A NUEVOSMERCADOS DE VALORES

L A R E V I S TA D E P R O C A P I TA L E S

11

atento al complicado contexto europeo (crisis de deuda soberana y su

impacto en el sistema bancario) y fragilidad del panorama en Estados

Unidos (elevado desempleo, consumo y crédito estancados, elevado

déficit fiscal y endeudamiento). Es así que el flujo de inversión sostenido

hacia las empresas de países como Perú, Chile y Colombia beneficiará a

los inversionistas del Fondo, pues su inversión reflejará directamente el

valor de empresas tan diversas como Cementos Argos, Petrominerales,

Almacenes Éxito, Bancolombia (Colombia); Empresas COPEC, Lan

Airlines, Sociedad Química y Minera de Chile, Cencosud (Chile); o

Volcan, Buenaventura, Ferreyros, Credicorp y Graña y Montero (Perú).

Contar con un mercado integrado resulta sin duda beneficioso, pues al

haber un mayor número de participantes mejorará la liquidez y esto

contribuirá con un proceso de formación de precios más eficiente,

aliviando distorsiones que hoy persisten en la BVL. El número de

empresas listadas en conjunto (más de 560) superará al de México o

Brasil (alrededor de 400 en cada uno de ellos), el valor de mercado de

estas (capitalización bursátil superior a USD 700 mil millones) será el

segundo más grande de Latinoamérica y la liquidez diaria superaría los

USD 250 millones (respecto de los USD 20 millones negociados en

promedio en la BVL). Todo ello contribuiría a profundizar en este nuevo

mercado la presencia de inversionistas globales de gran escala que

requieren de alta liquidez y mayores flujos.

Acceso del pequeño inversionista a otros mercados

El fondo está concebido para impulsar un acceso eficiente del pequeño

inversionista a otros mercados. La integración va por buen camino pero

debe afinar aún algunos temas operativos: convenios entre un mayor

número de agentes de bolsa peruanos y contrapartes regionales,

mejoras de sistemas (información de mercado en tiempo real para

todos los usuarios) y esquema de custodia (compartir diariamente el

registro de tenencias de cada país). El Fondo, al contar con convenios de

operación en diversos países y custodia internacional de valores,

permite -desde el primer día de su lanzamiento- realizar inversiones en

acciones de Perú, Chile y Colombia. Adicionalmente, los costos

relacionados con el proceso de inversión (agentes de bolsa, BVL, Cavali,

SMV -ex Conasev-, fondos de garantía y liquidación) cobran relevancia

de acuerdo a la escala de las operaciones, encareciendo las

transacciones de inversionistas que manejan sumas pequeñas. Por el

contrario, los fondos mutuos tienen acceso a mejores comisiones por

parte de los intermediarios, a la vez que permiten una diversificación

significativa al incluir numerosos títulos en el portafolio, algo difícil de

realizar con una pequeña inversión.

Sinergias a partir de presencia regional

El fondo explota la presencia del Grupo ING en la región: gestionado

desde Lima por ING Fondos, recoge el análisis, recomendación y

seguimiento diario de las mesas de inversión de ING ubicadas en

Colombia (AFP ING Pensiones y Cesantías) y Chile (AFP Capital e ING

Administradora General de Fondos). De esta manera pone al servicio de

los inversionistas un equipo de 14 profesionales en inversiones con

presencia en los tres mercados, cuya recomendación de portafolio

generada desde antes del lanzamiento del fondo muestra un desempeño

superior al del benchmark (los índices ISBVL, COLCAP e IPSA).

En lo que va de 2011, estos tres mercados muestran un rendimiento

negativo como respuesta natural a la etapa contractiva de política

monetaria que enfrentan desde 2010. Pese a ello, en cada país se puede

identificar sectores y empresas con valorizaciones relativas bastante

interesantes respecto de sus pares internacionales (esto es, bajos

múltiplos como Precio/Valor en Libros o Precio/Utilidad , que equivale a

la necesidad de una menor inversión para obtener un dólar de

utilidades, respecto de otras plazas). Se sabe también que los mercados

accionarios se anticipan al ciclo económico, por lo que estando cerca el

fin de la etapa contractiva de política y ante la moderación de las

presiones inflacionarias y reportes financieros saludables de las

empresas, la expectativa de retorno para los próximos meses se

muestra auspiciosa. Sin embargo, se debe tener siempre presente que

un horizonte de largo plazo es esencial cuando se trata de inversiones de

renta variable, pues permite atenuar el impacto de la volatilidad (el

riesgo) y a la vez recoger el movimiento tendencial de los mercados. Así

por ejemplo, a partir de lo ocurrido en los últimos 11 años, si un

inversionista se hubiera mantenido invertido en la BVL por sólo 60 días,

podría haber obtenido una rentabilidad de 112% pero también una

pérdida de 56%. En cambio, si hubiera permanecido invertido por 5

años, el menor retorno que habría obtenido sería de 346%. Todo

dependerá de la tolerancia al riesgo de cada individuo.

Consideraciones finales

Dentro de las características básicas del fondo, se puede destacar que se

puede acceder con una inversión inicial mínima de USD 1,000 por un

plazo mínimo de 30 días. El fondo mantiene espacio para invertir en un

futuro en mercados que complementen el MILA, tales como Brasil.

Asimismo, al tener un valor cuota en dólares, la apreciación de las

monedas en las que se invierte impulsa la rentabilidad total del fondo

(en lo que va de 2011 +2.5% el nuevo sol, +8.4% el peso colombiano y

+1.1% el peso chileno).

Gráfico 1Rentabilidad vs. Riesgo

(Periodicidad diaria de los últimos 10 años

ren

tab

ilid

ad

riesgo

0.16%

0.14%

0.12%

0.10%

0.08%

0.06%

0.04%

0.02%

0.00%

0.75% 1.00% 1.25% 1.50% 1.75% 2.00% 2.25% 2.50%

Perú

Colombia

Turquia Rusia

Brasil

IndiaIndonesiaMexicoChile

Polonia Correo

TailandiaMalasia

ChinaAlemania

Taiwan

UK

Europa JapónUS

MILA

Fondo Mutuo

ING Mercados Integrados

Características

Moneda del Fondo Dólares estadounidenses (USD)

Valor cuota inicial USD 10

Inversión inicial mínima USD 1000

Plazo mínimo de permanencia 30 días

Comisión por rescate anticipado 1.50%

Mínimo para inversiones adicionales USD 250

Saldo mínimo en cuenta USD 500

Comisión de unificada 3.0% anual por todo concepto

Benchmark

Equipo de Inversiones

Política de Inversión

mínimo máximo

Acciones, ADRs e ETFs 75% 100%

Depósitos y otros instrumentos de deuda 0% 25%

número de acciones 15 n.d.

exposición por País 20% 60%

exposición por acción individual (no ETF) 0% 10%

Índice compuesto en partes iguales por el Índice Selectivo de la Bolsa de Valores de Lima (ISBVL),

Índice de Precio Selectivo de Acciones de la Bolsa de Valores de Chile (IPSA) y el Índice de

Capitalización Bursátil de la Bolsa de Valores de Colombia (COLCAP) (1/3 cada índice).

14 profesionales en inversiones dedicados al análisis y trading de acciones, ubicados en las mesas de

inversión del Grupo ING en Lima, Santiago y Bogotá. 3 profesionales dedicados al análisis de riesgos

en Lima y Atlanta.

Perfil del Fondo Mutuo ING Mercados Integados

Empresas

12

Marco Alarcón PianaSocio, Estudio Echecopar Abogados

El fideicomiso de titulización de Aventura Plaza:

FINANCIAMIENTO DEINVERSIONES MEDIANTEOPERACIONES DE TITULIZACIÓN

emisiones. No obstante, para las nuevas construcciones que se

financien por entidades distintas a SBP, se ha incluido la posibilidad de

“restituir” una parte del derecho de superficie para ser transferido a

favor de la entidad financiera y otorgar flexibilidad a AP para poder

financiar vía leasing nuevas construcciones.

En caso que ocurra un incumplimiento del contrato de financiamiento,

la entidad financiera estará obligada a “consultar” con los bonistas si

desean acelerar los bonos de forma conjunta con el leasing o no. En

caso de aceleración conjunta, los bonistas compartirán el resultado de

la ejecución del fideicomiso en garantía con la respectiva entidad

financiera. En caso contrario, la entidad financiera quedará en libertad

de ejecutar sus garantías en forma independiente. Los leasings con

entidades financieras distintas al SBP no podrán dar origen a una

emisión de bonos bajo el programa.

Los recursos captados por la colocación de los bonos son destinados a

reemplazar el 100% del capital pendiente de pago por SBP en el CAF o

en los nuevos CAF celebrados con SBP. Así, el banco libera líneas de

crédito y riesgo crediticio de la empresa y su grupo económico.

Además, la estructura establece que la tasa de interés de los bonos

reemplaza a la tasa de interés del CAF o de los nuevos CAF, según

corresponda, siempre que la correspondiente emisión de bonos se

haya producido como consecuencia de la transferencia efectuada por

SBP al PFT de los respectivos derechos de cobro y de las cuotas futuras

de los nuevos CAF. Sin embargo, para evitar el riesgo de que el monto

de la colocación de los bonos no sea suficiente para reemplazar el 100%

del importe adeudado al banco, se establece que la transferencia de los

activos al PFT ocurra al momento de la emisión de los bonos.

Beneficios de la estructura de la operación

Entre los beneficios de estructuras como la descrita en este artículo,

tenemos: (i) permite al arrendatario financiero extender el plazo del

financiamiento derivado del contrato; (ii) reduce el monto a pagar por

amortización (dependerá del plazo de los bonos y de la tasa de interés

obtenida); (iii) reduce la tasa de interés del financiamiento al poder

acceder al mercado de capitales y reemplazar la tasa de interés del

leasing; (iv) mantiene vigente el leasing y los beneficios tributarios

derivados del mismo; (v) reduce el riesgo crediticio en el sistema

financiero del arrendatario financiero y de su grupo económico; y (vi)

permite concretar el financiamiento de nuevas construcciones

mediante nuevas emisiones de bonos bajo el programa o fuera de este.

En mayo de 2011 se realizó la colocación de la primera emisión de bonos titulizados del “Primer Programa de Emisión de Bonos de Titulización – Centro Comercial Mall Aventura Plaza Trujillo”, hasta por un monto máximo en circulación de PEN 100 millones, para el financiamiento de un centro comercial. El propósito del artículo es dar a conocer las principales características de la estructura de esta operación de financiamiento.

La operación se inició cuando Aventura Plaza S.A. (AP) y Scotiabank

Perú (SBP) suscribieron un contrato de arrendamiento financiero (CAF)

para financiar la construcción de un centro comercial en Trujillo. Con el

objeto de garantizar las obligaciones del CAF, AP constituyó un derecho

de superficie y una hipoteca sobre el terreno a favor de SBP, y a su vez

celebró un contrato de cesión de derechos por el cual cedió a favor de

SBP los derechos de cobro e ingresos derivados de los contratos de

subarrendamiento celebrados con los locatarios de los locales

comerciales del centro comercial.

La estructura de titulización

Una vez operativo el centro comercial, SBP constituyó un patrimonio

fideicometido de titulización (PFT), transfiriendo a favor de éste los

derechos de cobro y las cuotas futuras del CAF, incluyendo todos los

privilegios y derechos accesorios, y la cesión de los derechos derivados

del contrato de cesión de derechos. La sociedad titulizadora, en

nombre del PFT, emitió los bonos bajo el programa con el respaldo de

los activos transferidos.

Se buscó que el pago del capital e intereses de los bonos se realice con

los flujos del pago de las cuotas futuras del CAF y, de ser el caso, de los

nuevos CAF que AP celebre en el futuro con SBP. A su vez, tales flujos

provendrán del cobro de las rentas a los locatarios del centro

comercial. Como garantía adicional, se constituyó un patrimonio

fideicometido en garantía (PFG). Los bonos emitidos están

garantizados con: (i) los activos que conforman el PFT; (ii) el PFG; y (iii)

una fianza otorgada por AP.

La estructura permite realizar futuras emisiones para financiar nuevas

construcciones en el centro comercial derivadas de la celebración de

nuevos CAF entre AP y SBP, siempre que los derechos de cobro y cuotas

futuras del nuevo CAF sean cedidos al PFT en respaldo de las nuevas

L A R E V I S TA D E P R O C A P I TA L E S

Perspectivas de Mercado

Análisis

13

Renta fija Renta variablePaul Zanabria Gainza

Economista,Universidad del Pacífico

Durante julio, la economía peruana siguió mostrando un gran dinamismo a pesar de la ligera desaceleración proveniente de las dudas sobre las medidas económicas del nuevo gobierno. La ratificación de algunos funcionarios en puestos clave redujo el ruido político lo que aumentó el apetito por bonos peruanos.

Durante el mes bajo reseña, los mercados de renta fija en el Perú se caracterizaron por la poca liquidez y la poca emisión de nuevos instrumentos en el mercado local. El valor de los bonos peruanos (tanto globales como soberanos) se incrementó durante el mes producto de lo apetecible de estos instrumentos (papeles de renta fija de mercado emergentes) dada la aversión al riesgo mundial y los altos niveles de rendimiento de este tipo de instrumentos que atrajeron más capitales durante dicho mes.

En lo que respecta al mercado de bonos soberanos, su valor se incrementó en casi todos los sectores de la curva de rendimiento, siendo la parte larga de la curva, específicamente el sector de 10 años en adelante, el que más ganancias obtuvo (por ejemplo, el rendimiento del bono soberano PEN de 2020 pasó de 6,31% a 6,19%). Por otra parte, el mercado de bonos globales peruanos siguió la misma tendencia, encareciéndose los instrumentos en todos los plazos de la curva de rendimiento, entre 30 y 40 puntos básicos.

En lo que respecta a las nuevas emisiones corporativas, se subastaron: bono BIF (un bono de arrendamiento) con vencimiento a 3 años por un monto de USD 5 millones con una tasa de 3,75%, bono COFIDE en nuevos soles con vencimiento a 4 años por un monto de PEN 50 millones con una tasa de 7,00%, y un bono SAGA Falabella con vencimiento a 7 años por un monto de PEN 50 millones con una tasa de 7,094%.

Finalmente, no hubo emisiones de bonos globales ni soberanos importantes para el mercado; sin embargo, los agentes en el mercado estuvieron expectantes acerca del comportamiento de la curva de rendimiento dado los eventos políticos en el país. Los spreads de los bonos comparados a sus pares como Colombia y Chile se ajustaron a medida que el riesgo político se disipó en el país.

El Índice General de la Bolsa de Valores de Lima (IGBVL) cerró el mes

de julio con un alza de +16.34% impulsado por un incremento en las

cotizaciones internacionales de los metales, además de los buenos

resultados corporativos reportados al segundo trimestre de 2011.

De esta manera, la bolsa limeña logró revertir gran parte de la

pérdida que llegó a acumular en el año, cerrando el mes con un

rendimiento acumulado de –6.04%.

Distinta tendencia mostraron las principales plazas de los países

desarrollados, las cuales cerraron el mes en terreno negativo. Así,

el índice S&P500, representativo de la bolsa norteamericana,

registró un retroceso de –2.15%, derivado de la incertidumbre en

torno a la desaceleración de la economía estadounidense, luego de

publicarse datos de empleo y manufactura bastante por debajo de

lo esperado por el consenso de analistas. Unido a ello, los

desacuerdos políticos entre demócratas y republicanos para

concretar el incremento del tope de endeudamiento

norteamericano aumentaron el temor de los inversionistas

respecto a un potencial default de ese país, generando fuerte

volatilidad en los mercados accionarios globales.

Por su lado, las principales plazas europeas también operaron en

terreno negativo, en un escenario de gran incertidumbre en torno a

la preocupación continua por la solvencia de los bancos europeos. A

esto se sumó la noticia de la baja de calificación de riesgo a Irlanda

hacia el nivel “basura” por parte de la agencia Moody´s, tras no

cumplir con los objetivos de reducción de déficit exigidos durante el

primer salvataje. Esta situación volvió a poner en escena el contexto

crítico en que se encuentran los niveles de endeudamiento y de

gasto en los países miembros de la Eurozona.

Finalmente, destacó en el mes la fuerte subida de los metales

preciosos como activos de cobertura ante periodos de

incertidumbre en los mercados globales. De esta forma, el precio

del oro cerró el mes con una ganancia de +8.50%, marcando nuevos

máximos históricos por encima de los USD 1,600 por onza.

María Pía Morante Pérez-ReyesAnalista Senior de Estrategias de Inversión,

Profuturo AFP

Curva de rendimiento de bonos soberanos

Fuente: Bloomberg, Elaboración propia3M 6M 1Y 2Y 3Y 4Y 5Y 6Y 7Y 8Y 9Y 10 15 20 30

7.00

6.00

5.00

4.00

3.00

2.00

1.00

.00

1.00

USD PERU SOVEREIG7 / 1 / 2011

USD PERU SOVEREIG7 / 27 / 201170

75

80

85

90

95

100

105

110

Rendimientos de las Plazas Bursátiles a Julio 2011

S&P500 (EEUU)

IGBVL (Perú)

Bovespa (Brazil)

03

-En

e

15

-En

e

27

-En

e

08

-Feb

20

-Feb

04

-Mar

16

-Mar

28

-Mar

09

-Ab

r

21

-Ab

r

03

-May

15

-May

27

-May

08

-Ju

n

20

-Ju

n

02

-Ju

l

14

-Ju

l

26

-Ju

l

Zoom Empresarial

Equipo de Redacción

14

Peru Capital Markets Day

KPMG Perú, empresa asociada a Procapitales, realizó el 20 de julio de 2011

la conferencia “¿Cuáles son las implicancias del cumplimiento tributaria y

procesos asociadas a FATCA?”. En el evento se dio a conocer información

respecto a una serie de nuevas reglas en materia fiscal internacional

incluidas en esta normativa y que son aplicables tanto a entidades

financieras como no financieras fuera de Estados Unidos.

KPMG realizó conferencia sobre la ley FATCA

La Escuela de Posgrado de la Universidad del Pacífico, entidad académica

asociada a Procapitales, organizó, conjuntamente con la firma El Dorado

Investments, el 11 de julio de 2011 el primer congreso internacional del

mercado de capitales peruano, denominado Peru Capital Markets Day

2011. El evento, que contó con la participación de representantes de

instituciones locales e internacionales, fue llevado a cabo con la finalidad

de brindar un espacio para la discusión de ideas y propuestas orientadas a

impulsar el desarrollo de dicho mercado, como fuente alternativa de

financiamiento de las actividades productivas desarrolladas por empresas

grandes, medianas y pequeñas.

Adquieren AFP Integra

ING Fondos y AFP Integra, esta última entidad asociada a Procapitales,

fueron adquiridas por el Grupo de Inversiones Suramericana (Grupo Sura),

de Colombia, la cual se convirtió en el nuevo accionista mayoritario de

ambas empresas (80% de la firma previsional y 99.9% de la administradora

de fondos mutuos) tras comprar, por USD 3,900 millones, las operaciones

que tenía la holandesa ING en Latinoamérica. Asimismo, Grupo Sura será

accionista minoritario de la compañía de seguros Invita con el 33.7% de las

acciones que ING tenía en ella.

El primer vicepresidente de Procapitales y socio del estudio Rebaza,

Alcázar & De las Casas Abogados Financieros, Rafael Alcázar, ha sido

conferido el premio “Regulatory Lawyer of the Year in Peru” (Abogado del

año especializado en regulación financiera en el Perú). Este premio,

conjuntamente con otros otorgados a nivel global, es entregado

anualmente por la prestigiosa publicación Corporate International

Magazine, revista especializada en temas corporativos y finanzas a nivel

internacional

Vicepresidente de Procapitales recibe distinción

Deloitte, firma de servicios profesionales asociada a Procapitales,

oficializó el lanzamiento de una nueva línea de negocios denominada

“Gestión de Precios”, conocida también como Pricing & Profitability

Management. El lanzamiento se llevó a cabo en un evento en el que se

discutió cómo la gestión de precios puede incrementar la rentabilidad del

negocio. Este nuevo servicio ya se viene desarrollando en otros mercados

como Estados Unidos, Europa y Latinoamérica; en nuestro país, Deloitte

será la primera firma en ofrecerlo.

Deloitte lanza nueva línea de negocios

L A R E V I S TA D E P R O C A P I TA L E S

15

Opinión

En el camino hacia la competitividad:

CÓMO ESCAPAR DE LA“TRAMPA DE INGRESO MEDIO"

Marco KamiyaEjecutivo Regional Principal,

Dirección de Políticas Públicas y Competitividad, CAF

El Perú ha tenido un crecimiento significativo en los últimos años, pero

tal desempeño, evaluando los ciclos de crecimiento de largo plazo y en

comparación con países vecinos, no resulta tan espectacular. En efecto,

mientras que en 1960 el PBI del Perú estaba cercano al de Chile y por

encima de los de Brasil, Colombia, Ecuador y Bolivia, actualmente ocupa

el quinto lugar en Latinoamérica (véase el gráfico 1).

Gráfico 1Ciclos de largo plazo 1960-2010