LEY ORGÁNICA DE FOMENTO PRODUCTIVObas.ec/wp-content/uploads/2018/11/LEY-FOMENTO-PRODUCTIVO.pdfLEY...

31

LEY ORGÁNICA DE FOMENTO PRODUCTIVO Septiembre 2018 FECHA:

Transcript of LEY ORGÁNICA DE FOMENTO PRODUCTIVObas.ec/wp-content/uploads/2018/11/LEY-FOMENTO-PRODUCTIVO.pdfLEY...

L EY ORGÁNICA DE FOMENTO PRODUCTIVO

Septiembre 2018FECHA:

LEY ORGÁNICA DE FOMENTO PRODUCTIVO

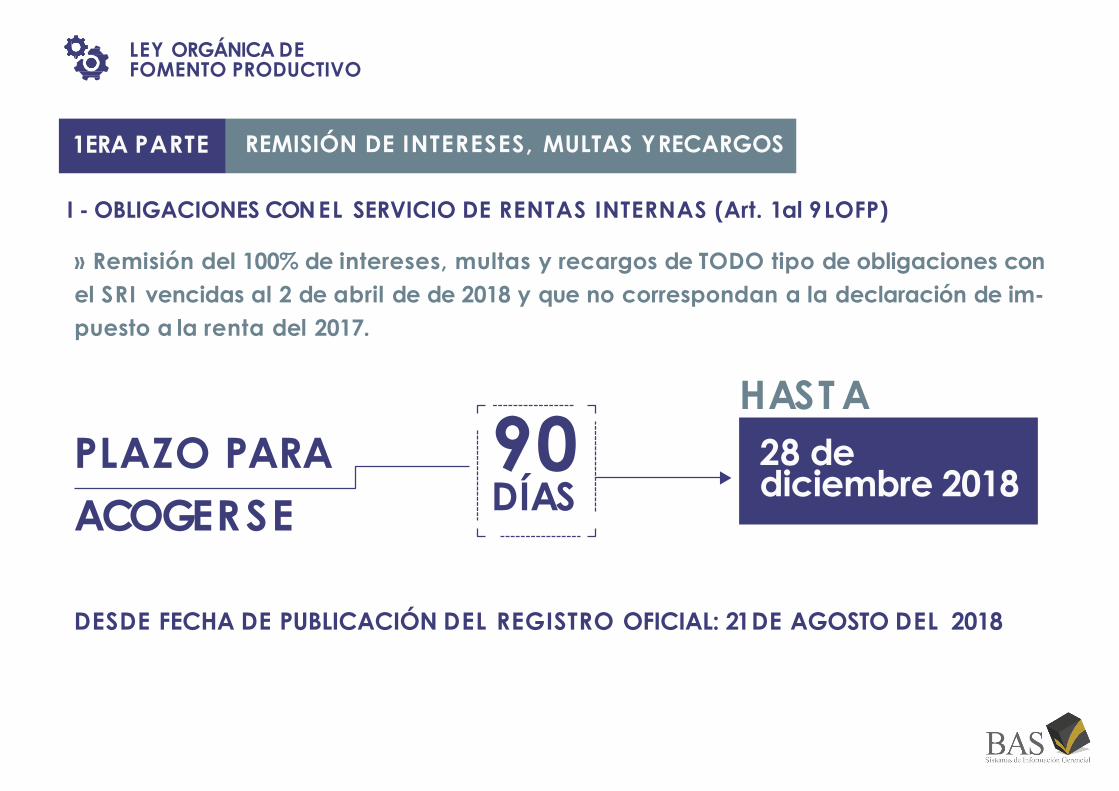

I - OBLIGACIONES CON EL SERVICIO DE RENTAS INTERNAS (Art. 1 al 9LOFP)

» Remisión del 100% de intereses, multas y recargos de TODO tipo de obligaciones con

el SRI vencidas al 2 de abril de de 2018 y que no correspondan a la declaración de im-

puesto a la renta del 2017.

HAST A

PLAZO PARA

ACOGERSE

90DÍAS

DESDE FECHA DE PUBLICACIÓN DEL REGISTRO OFICIAL: 21 DE AGOSTO DEL 2018

28 dediciembre 2018

1ERA PARTE REMISIÓN DE INTERESES, MULTAS YRECARGOS

LEY ORGÁNICA DE FOMENTO PRODUCTIVO

PLAZOS PARA PAGAR

HASTA2 AÑOS

Empresas con un promedio de ingresos en los ejercicios económicos de

2015, 2016 y 2017 no superior a $5 millones anuales (la suma de los 3

ejercicios no supere los 15 millones).

El pedido de remisión se hará dentro del plazo para acogerse hasta 28/dic/2018 y las

facilidades de pago se dan en 24 cuotas iguales, sin necesidad de dar el 20% de pago inicial.

90 DÍAS Solo pueden pagar dentro de los 90 días (Hasta 28 de diciembre de 2018)

-Empresas con ingresos superiores a 15 millones (la suma de los años 2015, 2016, 2017)-Empresas integrantes de grupos económicos, calificado como tal por el SRI.-Deudores de impuestos rentenidos o percibidos (Retenciones en la fuente de impuesto a la renta, retención de IVA, retención de ISD, ICE, percepción de IVA e ICE).

1ERA PARTE REMISIÓN DE INTERESES, MULTAS YRECARGOS

LEY ORGÁNICA DE FOMENTO PRODUCTIVO

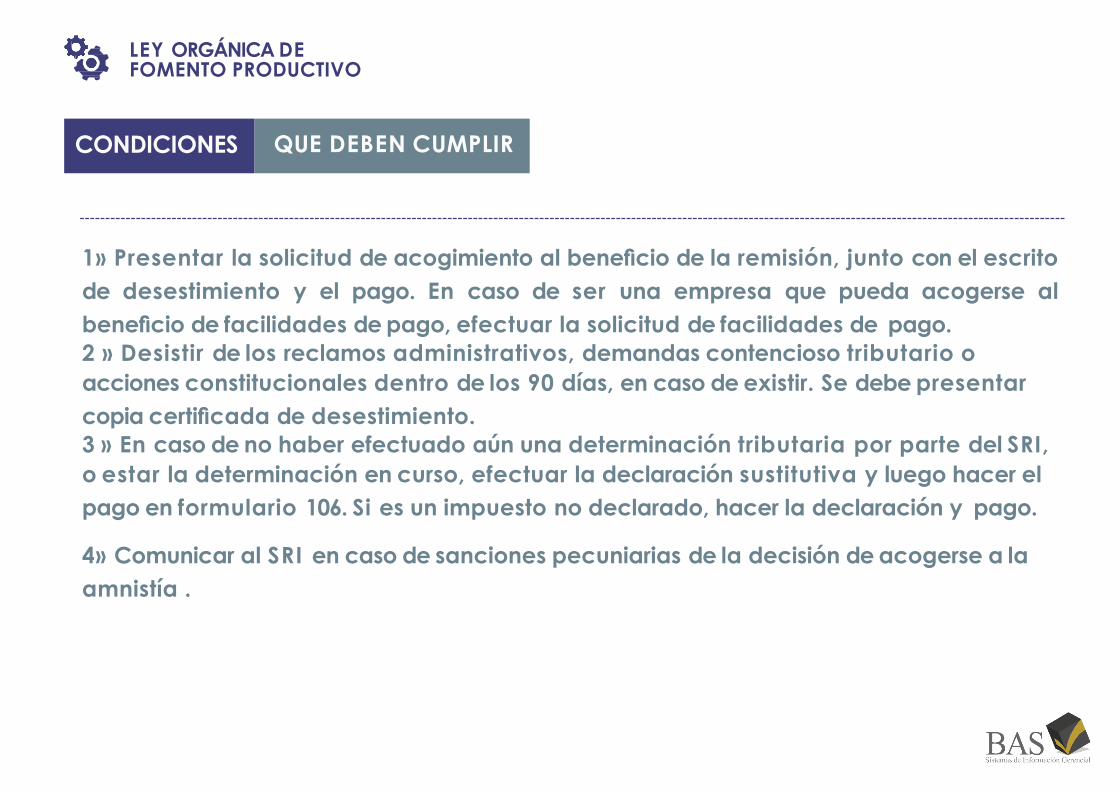

1» Presentar la solicitud de acogimiento al beneficio de la remisión, junto con el escrito

de desestimiento y el pago. En caso de ser una empresa que pueda acogerse al

beneficio de facilidades de pago, efectuar la solicitud de facilidades de pago.

2 » Desistir de los reclamos administrativos, demandas contencioso tributario o

acciones constitucionales dentro de los 90 días, en caso de existir. Se debe presentar

copia certificada de desestimiento.

3 » En caso de no haber efectuado aún una determinación tributaria por parte del SRI,

o estar la determinación en curso, efectuar la declaración sustitutiva y luego hacer el

pago en formulario 106. Si es un impuesto no declarado, hacer la declaración y pago.

4» Comunicar al SRI en caso de sanciones pecuniarias de la decisión de acogerse a la

amnistía .

CONDICIONES QUE DEBEN CUMPLIR

LEY ORGÁNICA DE FOMENTO PRODUCTIVO

1» Si los pagos cubren la totalidad del saldo de capital del impuesto, el contribuyente SOLO debe comunicar al SRI su decisión de acogerse a la amnistía.

2» Si los pagos no cubren la totalidad del saldo de capital del impuesto, se deberá

cancelar la diferencia hasta llegar al 100% del capital y comunicar al SRI, junto con el

pago, la decisión de acogerse a la amnistía.

3» Si existe un convenio de facilidades de pago vigente, puede solicitar que todos los

valores ya pagados de forma parcial sean imputados al Capital y pagar la totalidad del

saldo de capital hasta llegar al 100%, comunicando la decisión de acogerse a la

remisión al SRI. También puede acogerse por el saldo de pago de capital a un nuevo

convenio de facilidades de pago por 24 meses, si se trata de empresas que pueden

acogerse a las facilidades para la Remisión.

4» Si existe un proceso coactivo, los valores recaudados se imputarán al capital, si el

contribuyente se acoge a la amnistía y paga el saldo del capital hasta llegar al 100%. El

periodo de remisión o facilidades de pago dentro de la remisión suspende la acción

coactiva. (No las medidas cautelares ya dictadas).

PAGOS PARCIALES YA EFECTUADOS ANTES DE ACOGERSE A LA REMISIÓN

LEY ORGÁNICA DE FOMENTO PRODUCTIVO

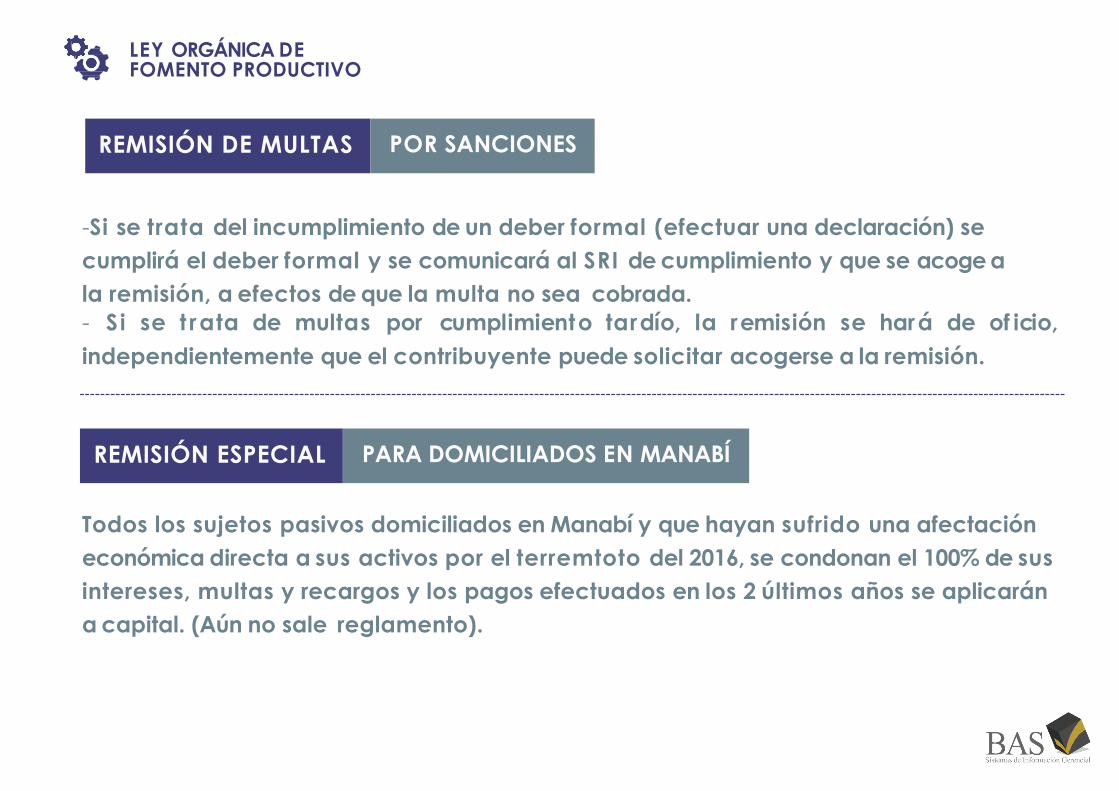

-Si se trata del incumplimiento de un deber formal (efectuar una declaración) se

cumplirá el deber formal y se comunicará al SRI de cumplimiento y que se acoge a

la remisión, a efectos de que la multa no sea cobrada.

- Si se t rata de multas por cumplimiento tardío, la remisión se hará de of icio,

independientemente que el contribuyente puede solicitar acogerse a la remisión.

Todos los sujetos pasivos domiciliados en Manabí y que hayan sufrido una afectación

económica directa a sus activos por el terremtoto del 2016, se condonan el 100% de sus

intereses, multas y recargos y los pagos efectuados en los 2 últimos años se aplicarán

a capital. (Aún no sale reglamento).

REMISIÓN ESPECIAL PARA DOMICILIADOS EN MANABÍ

REMISIÓN DE MULTAS POR SANCIONES

LEY ORGÁNICA DE FOMENTO PRODUCTIVO

1» La solicitud de facilidades por remisión se realizará exclusivamente por el portal web

(www.sri.gob.ec) para lo cual, el contribuyente debe suscribirse al acuerdo de uso de

medios electrónicos con el SRI y el convenio de débito bancario para el pago de las

cuotas mensuales.

2» El primer pago es improrrogable y se realizará al mes siguiente de la resoluciónque

acepta las facilidades de pago.

3»El incumplimiento de 2 cuotas consecutivas da por terminado el convenio de

facilidades de pago y deja insubsistente la remisión aplicándose los pagos ya

efectuados primero a intereses.

A TOMAR EN CUENTA FACILIDADES DE PAGO

LEY ORGÁNICA DE FOMENTO PRODUCTIVO

1» El acogimiento a la amnistía tributaria no implica ni constituye aceptación de los

conceptos contenidos en los actos determinativos, por lo que no se deberá cancelar el

15% de las utilidades a los trabajadores como requisito de la remisión.

2 » Quienes se acojan a la remisión no pueden iniciar acciones posteriores de pagoindebido, ya que esto deja sin efecto la remisión.

3» Quienes se acojan a la remisión no podrán beneficiarse de una nueva amnistía

tributaria en los próximos diez años.

¿QUÉ MAS COMPRENDE LA REMISIÓN?

LEY ORGÁNICA DE FOMENTO PRODUCTIVO

Se siguen exactamente las mismas disposiciones que para la aministía rigen con el SRI

y que provengan de acciones de control posterior a través de rectificación de tributos.

Por lo tanto no entran las reliquidicaciones complementarias en controlconcur rente

(operación de aforo físico, proceso de duda razonable).

Todas las obligaciones aduaneras en los que no se haya iniciado proceso coactivo en los

últ imos 5 años, o habiendo t ranscur r ido 5 años, no se ha cont inuado el proceso

coactivo, quedan extinguidas de oficio.

OBLIGACIONES CON LA SENAE

LEY ORGÁNICA DE FOMENTO PRODUCTIVO

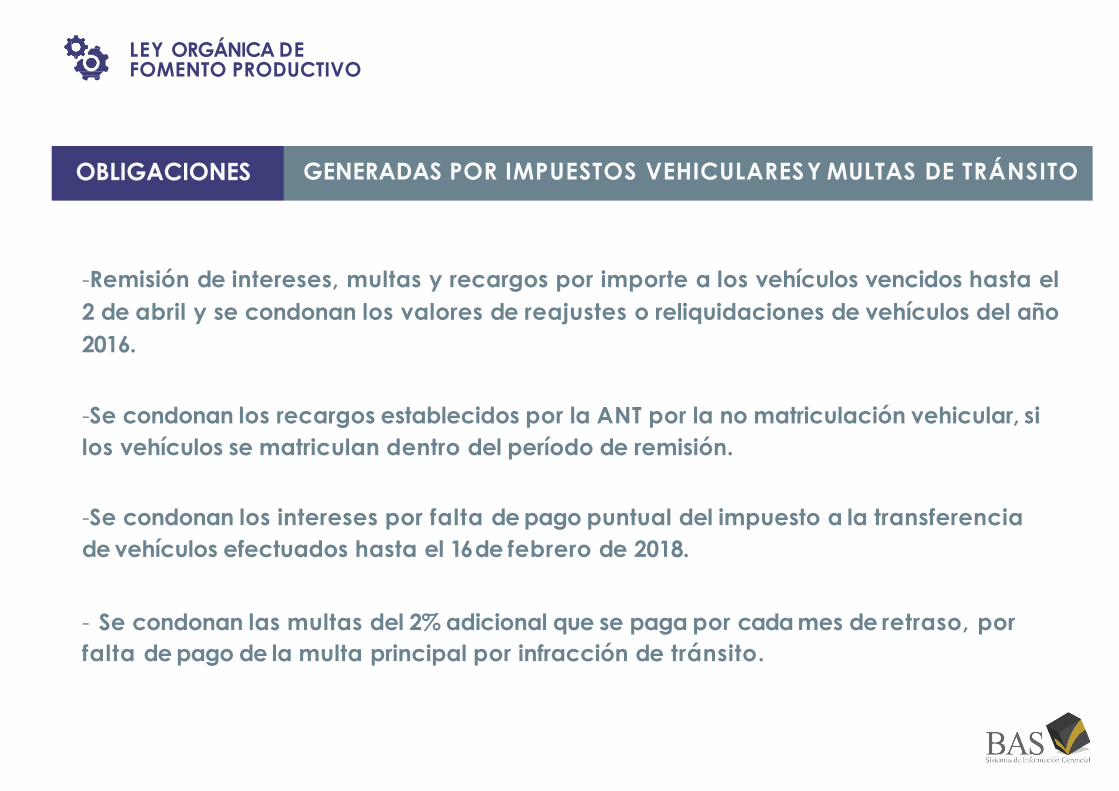

-Remisión de intereses, multas y recargos por importe a los vehículos vencidos hasta el

2 de abril y se condonan los valores de reajustes o reliquidaciones de vehículos del año

2016.

-Se condonan los recargos establecidos por la ANT por la no matriculación vehicular, si

los vehículos se matriculan dentro del período de remisión.

-Se condonan los intereses por falta de pago puntual del impuesto a la transferencia

de vehículos efectuados hasta el 16 de febrero de 2018.

- Se condonan las multas del 2% adicional que se paga por cada mes de retraso, por

falta de pago de la multa principal por infracción de tránsito.

OBLIGACIONES GENERADAS POR IMPUESTOS VEHICULARESY MULTAS DE TRÁNSITO

LEY ORGÁNICA DE FOMENTO PRODUCTIVO

- Se condona el 99% de intereses, multas e intereses generales por las obligaciones

patronales impagas, obligaciones en glosa, convenios en mora que se deban hasta el 2

abril de 2018. Se incluyen las multas por responsabilidad patronal.

No incluye. (Fondos de reserva, aportes por trabajo no remunerado, préstamos

quirografarios, prendas e hipotecas, afiliaciones extemporáneas realizadas después

del 2 de abril de 2018),

Reducción Parcial: Pagos hasta el 28 de diciembre.

Pagos entre el día 91 y 150

99%75%

Pagos ent re el día 151y 180 50%

Pagos dentro del convenio de pago. Se imputarán al capital los pagos efectuados en el

convenio de pago con el IESS, siempre que se pague el resto de capital hasta el 100%

OBLIGACIONES CON EL IESS

LEY ORGÁNICA DE FOMENTO PRODUCTIVO

- Desistir de reclamos administrativos o judiciales.

- Comunicar al IESS la decisión de acogerse a la amnistía acompañado con el pago.

- En caso de proceso coactivo, comunicar al recaudador que suspende la acción coactiva

Se. puede solicitar que los cobros efectuados en virtud de embargos, subastas y/o

remates sean imputados a capital.

-En caso de acogerse a la remisión, no se pagarán honorarios a servicios de cobranza,

abogados externos del IESS o secretarios abogados. Si se pagarán gastos

administrativos.

OBLIGACIONES CON EL IESS OTROS REQUISITOS Y SITUACIONES

LEY ORGÁNICA DE FOMENTO PRODUCTIVO

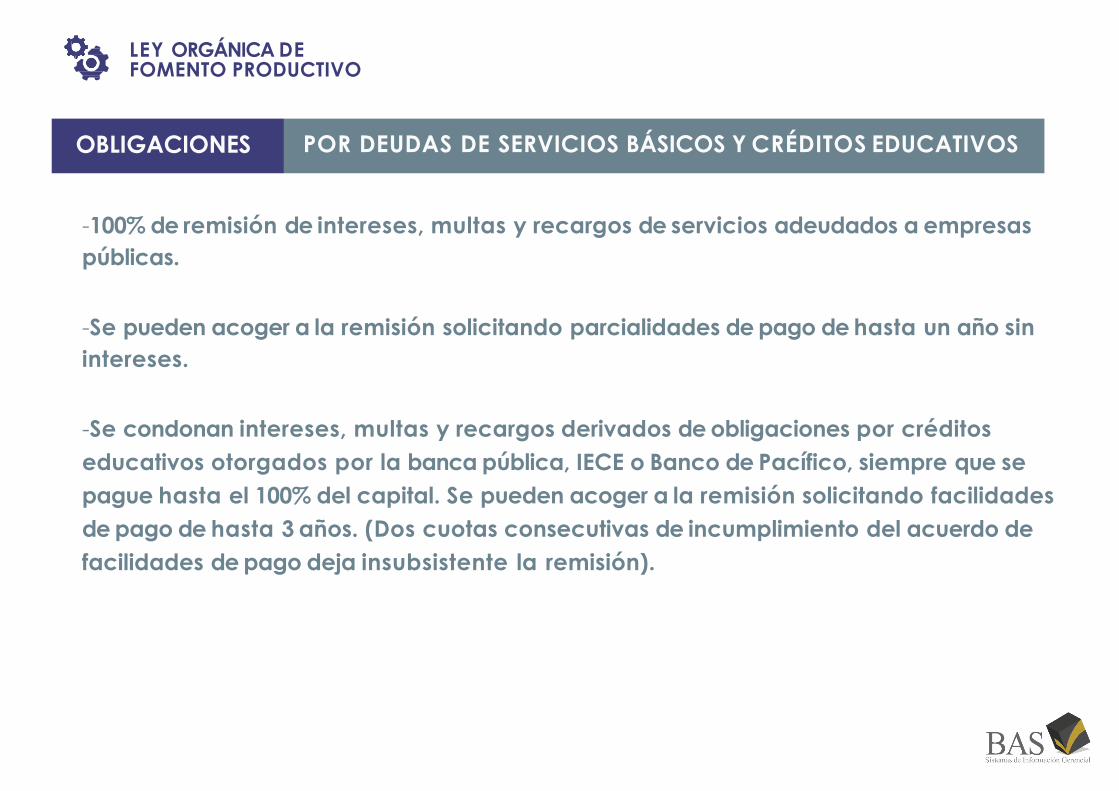

-100% de remisión de intereses, multas y recargos de servicios adeudados a empresas

públicas.

-Se pueden acoger a la remisión solicitando parcialidades de pago de hasta un año sin

intereses.

-Se condonan intereses, multas y recargos derivados de obligaciones por créditos

educativos otorgados por la banca pública, IECE o Banco de Pacífico, siempre que se

pague hasta el 100% del capital. Se pueden acoger a la remisión solicitando facilidades

de pago de hasta 3 años. (Dos cuotas consecutivas de incumplimiento del acuerdo de

facilidades de pago deja insubsistente la remisión).

OBLIGACIONES POR DEUDAS DE SERVICIOS BÁSICOS Y CRÉDITOS EDUCATIVOS

LEY ORGÁNICA DE FOMENTO PRODUCTIVO

-100 % de remisión de intereses, multas y recargos por el pago del 100% del capital de

contribuciones y demás obligaciones adeudadas a la Superintendencia de Compañíasy

hasta un año de facilidades de pago.

-100 % de capital, multas e impuestos por la Autoridad Única del Agua y Control de

Agua, siempre que se cumpla otras obligaciones establecidas por la entidad de control

o por autoridad judicial.

OBLIGACIONES CON LAS ENTIDADES DE CONTROL

LEY ORGÁNICA DE FOMENTO PRODUCTIVO

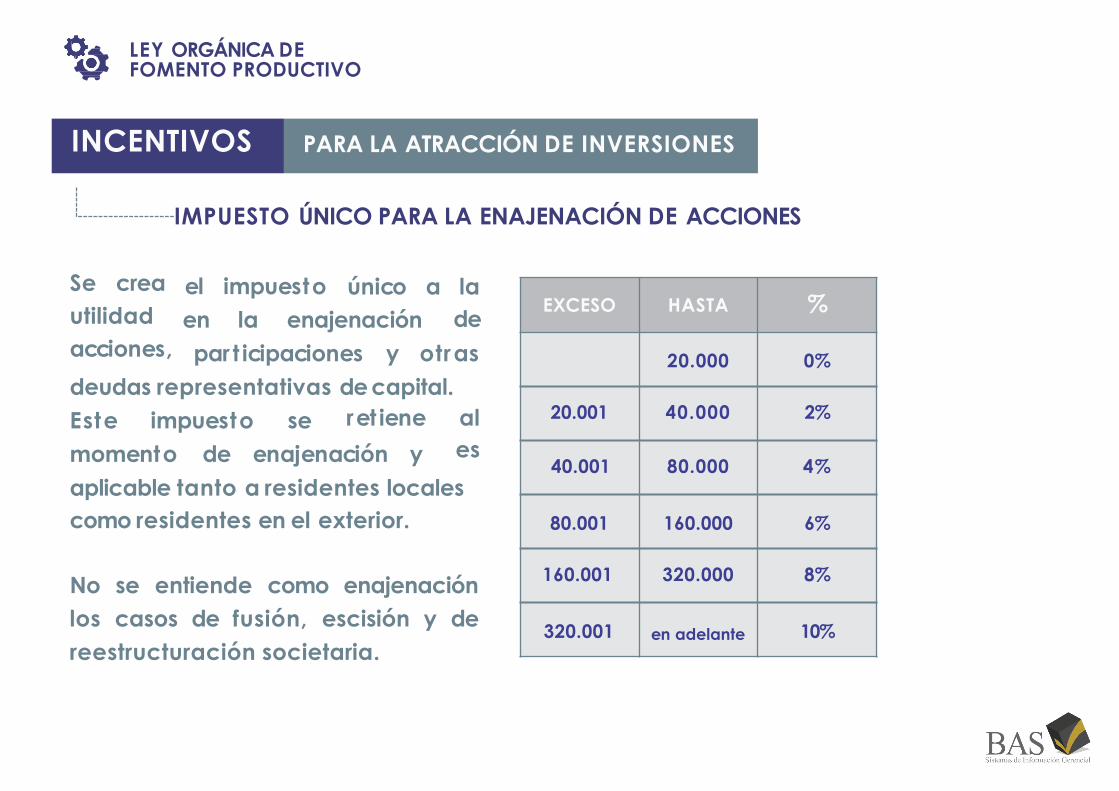

IMPUESTO ÚNICO PARA LA ENAJENACIÓN DE ACCIONES

el impuesto único a la

de

Se crea

utilidad

acciones,

en la enajenación

par t icipaciones y otras

deudas representativas de capital.

Este impuesto se ret iene al

esmomento de enajenación y

aplicable tanto a residentes locales

como residentes en el exterior.

No se entiende como enajenación

los casos de fusión, escisión y de

reestructuración societaria.

EXCESO HASTA %

20.000 0%

20.001 40.000 2%

40.001 80.000 4%

80.001 160.000 6%

160.001 320.000 8%

320.001 en adelante 10%

INCENTIVOS PARA LA ATRACCIÓN DE INVERSIONES

LEY ORGÁNICA DE FOMENTO PRODUCTIVO

ELIMINACIÓN DEL ANTICIPO MÍNIMO

Se reforma el Art. 41 de la LORTI y se elimina el anticipo como impuesto mínimo.

(0,4i + 0,4 AT + 0,2 CyG + 0,2) ---- Retenciones del ejercicio anterior

-A partir de 2019, solo se pagan las cuotas de julio y septiembre resultantes de la

fórmula. YA NO SE PAGA LA CUOTA MÍNIMA DE ABRIL.

-Si las cuotas pagadas en julio y septiembre son mayores al impuesto causado, dan

derecho a DEVOLUCIÓN de lo excesivamenten pagado.

INCENTIVOS PARA LA ATRACCIÓN DE INVERSIONES

LEY ORGÁNICA DE FOMENTO PRODUCTIVO

28%sobre total

base imponible28% atribuible a paraíso fiscal / no reportado

25% de diferencia

25%sobre total

base imponible

Accionistas, directo o

indirecto, residentes en

paraíso f iscal, cuyo

beneficiario efectivo es

Accionistas, directo o

indirecto, residentes en

22%Micro y

pequeñas

empresas.

Facturen

hasta 999.999.

Exportadoras

habituales

residente

con

individual

en Ecuador ,

par t icipación

paraíso f iscal, cuyo

beneficiario efectivo es

o conjunta,residente

con

individual

inferior

en Ecuador ,

par t icipación igual o superior al 50%

del capital social; y

cuando sociedad no

o conjunta,

al 50% del

Tarifa general

de sociedades

informa su composición

accionaria en igual

proporción

capital social; y cuando

sociedad no informa su

composición accionaria

en igual proporción

* Se elimina la tabla de retención para el pago de dividendos y en todos los casos se aplica la diferencia entrela máxima tarifa de IR para personas naturales (35%) y la tarifa IR pagada por la sociedad (22, 25, 28%)

TASAS DE IMPUESTO A LA RENTA

LEY ORGÁNICA DE FOMENTO PRODUCTIVO

Sectores priorizados G)ENERGÍAS RENOVABLES

H) SERVICIOS LOGÍSTICOS DE COMERCIO EXTERIOR

I) EXPORTACIÓN DE SERVICIOS SEGÚN REGLAMENTO

J) BIOTECNOLOGÍA Y SOFTWARE APLICADO

K) EFICIENCIA ENERGÉTICA

L) SECTOR AGROINDUSTRIAL Y AGROASOCIATIVO SEGÚN REGLAMENTO

M)SECTOR DE SUSTITUCIÓN ESTRATÉGICA DE IMPORTACIONES Y FOMENTO

DE IMPORTACIONES QUE SALGAN DE DECRETO EJECUTIVO.

A) SECTOR AGRÍCOLA

B) CADENA FORESTAL

C) METALMÉCANICA

D) PETROQUÍMICA Y BIOQUÍMICA

E) FARMACÉUTICA

F) TURISMO, CINEMATOGRAFÍA.

Beneficio

FUERA DE QUITOY GUAYAQUIL:

-Exoneración de Impuesto a la Renta y Anticipos por

12 años y en cantones de frontera por 15años.

DENTRO DE QUITOY GUAYAQUIL

-Exoneración de impuesto a la renta y anticipio por

8 años. Tomar en cuenta: Compañías nuevas aplica

100% del beneficio, en compañías ya existentes se

aplica factor de proporcionalidad.

inversiones

Condición

1)Nuevas

productivas

2) Que se inicien a partir de la

vigencia de la ley (antes de esa

ley - exoneración de 5 años.

3) Que generen incremento de

empleo neto según reglamento.

EXONERACIÓN DE IMPUESTO A LA RENTA PARA NUEVAS INVERSIONESPRODUCTIVAS EN SECTORES PRIORIZADOS YENINDUSTRIAS BÁSICAS

LEY ORGÁNICA DE FOMENTO PRODUCTIVO

Industrias Básicas

A) FUNDICIÓN Y REFINACIÓN DE COBRE Y ALUMINIO

B) FUNDICIÓN SIDERÚRGICA PARA LA PROMOCIÓN DE ACERO

C) REFINACIÓN DE HIDROCARBUROS

D) INDUSTRIA PETROQUÍMICA (SE REPITE COMOPRIORIZADO)

E) INDUSTRIA DE CELULOSA

F) CONSTRUCCIÓN Y REPARACIÓN DE EMBARCACIONES NAVALES

Beneficio

- Exoneración de impuesto a la renta y anticipospor

15 años en cualquier parte delpaís.

- En cantones de frontera la exoneración es de 20

años.

Condición

1)Nuevas inversiones en

industrias básicas

2)Que se inicien a partir de la

vigencia de la ley (antes de esa

ley - exoneración de 10 años

fuera de Quito y Guayaquil.

3) Que generen incremento de

empleo neto según reglamento.

EXONERACIÓN DE IMPUESTO A LA RENTA PARA NUEVAS INVERSIONESPRODUCTIVAS EN SECTORES PRIORIZADOS Y ENINDUSTRIAS BÁSICAS

LEY ORGÁNICA DE FOMENTO PRODUCTIVO

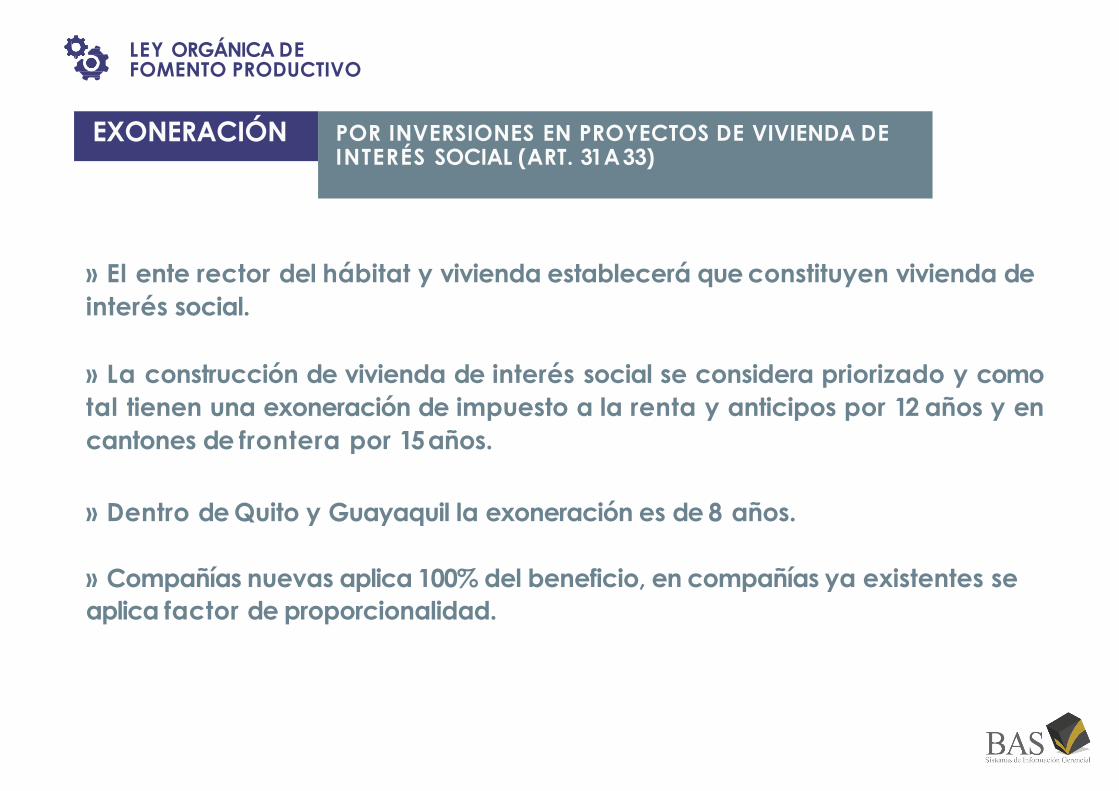

» El ente rector del hábitat y vivienda establecerá que constituyen vivienda de

interés social.

» La construcción de vivienda de interés social se considera priorizado y como

tal tienen una exoneración de impuesto a la renta y anticipos por 12 años y en

cantones de frontera por 15años.

» Dentro de Quito y Guayaquil la exoneración es de 8 años.

» Compañías nuevas aplica 100% del beneficio, en compañías ya existentes se

aplica factor de proporcionalidad.

EXONERACIÓN POR INVERSIONES EN PROYECTOS DE VIVIENDA DEINTERÉS SOCIAL (ART. 31 A33)

LEY ORGÁNICA DE FOMENTO PRODUCTIVO

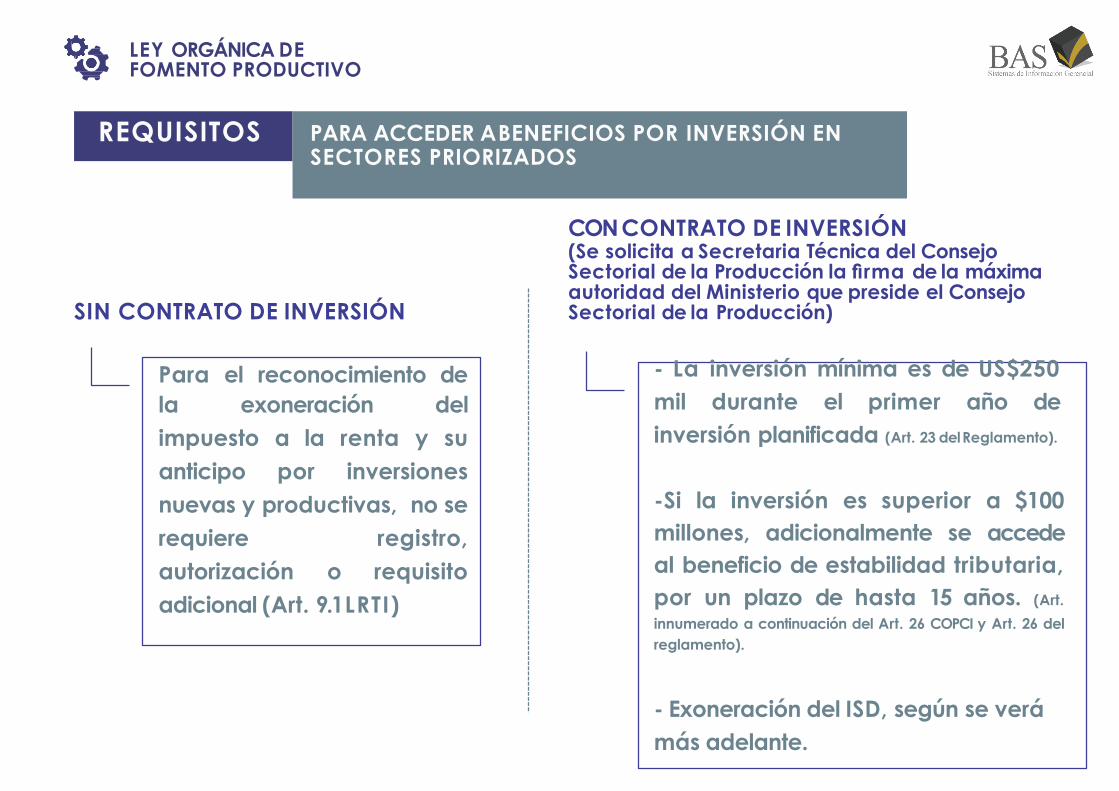

CON CONTRATO DE INVERSIÓN(Se solicita a Secretaria Técnica del Consejo Sectorial de la Producción la firma de la máxima autoridad del Ministerio que preside el Consejo Sectorial de la Producción)SIN CONTRATO DE INVERSIÓN

- La inversión mínima es de US$250

mil durante el primer año de

inversión planificada (Art. 23 delReglamento).

-Si la inversión es superior a $100

millones, adicionalmente se accede

al beneficio de estabilidad tributaria,

por un plazo de hasta 15 años. (Art.

innumerado a continuación del Art. 26 COPCI y Art. 26 del

reglamento).

- Exoneración del ISD, según se verá

más adelante.

Para el reconocimiento de

la exoneración del

impuesto a la renta y su

anticipo por inversiones

nuevas y productivas, no se

requiere registro,

autorización o requisito

adicional (Art. 9.1LRTI)

REQUISITOS PARA ACCEDER A BENEFICIOS POR INVERSIÓN ENSECTORES PRIORIZADOS

LEY ORGÁNICA DE FOMENTO PRODUCTIVO

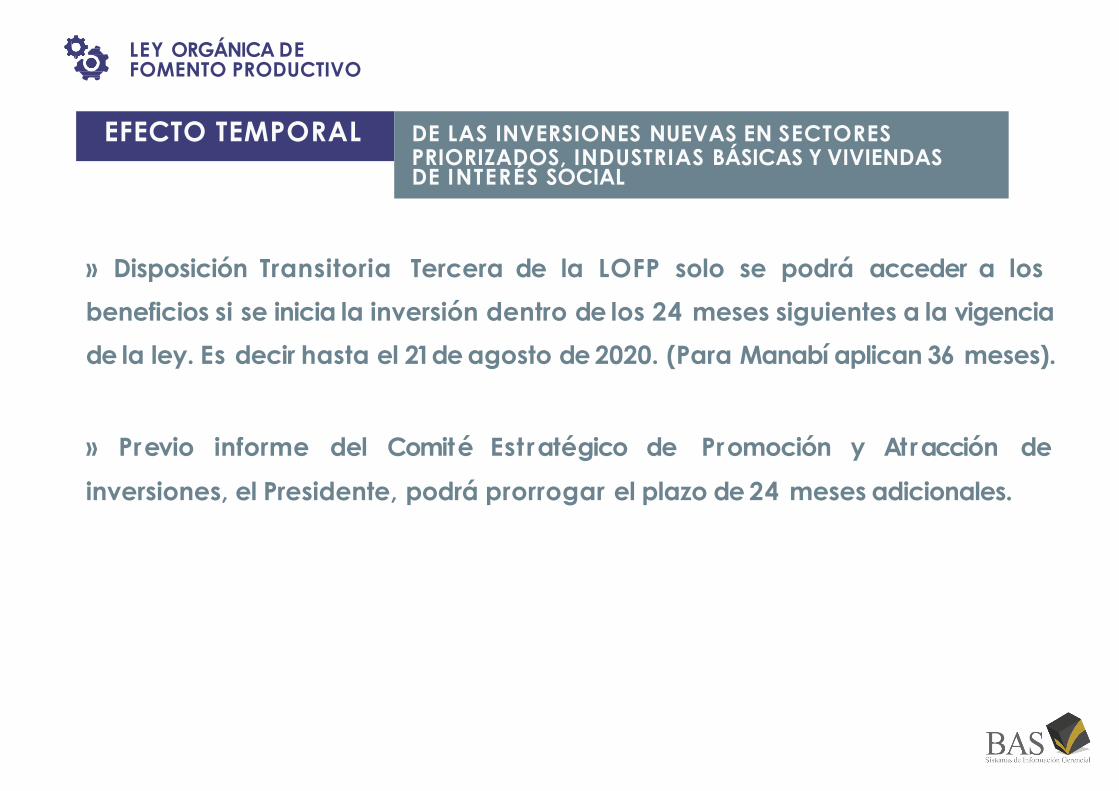

» Disposición Transitoria Tercera de la LOFP solo se podrá acceder a los

beneficios si se inicia la inversión dentro de los 24 meses siguientes a la vigencia

de la ley. Es decir hasta el 21 de agosto de 2020. (Para Manabí aplican 36 meses).

» Previo informe del Comité Estratégico de Promoción y Atracción de

inversiones, el Presidente, podrá prorrogar el plazo de 24 meses adicionales.

EFECTO TEMPORAL DE LAS INVERSIONES NUEVAS EN SECTORESPRIORIZADOS, INDUSTRIAS BÁSICAS Y VIVIENDAS DE INTERÉS SOCIAL

LEY ORGÁNICA DE FOMENTO PRODUCTIVO

» Los incentivos previstos, se entenderán incorporados a los contratos

de inversión aprobados y suscritos durante el año 2018.

» Todas las inversiones que se realizaron en las zonas afectadas por el

terremoto de 16 de abril se acogerán a los beneficios y nuevos plazos

establecidos en la LOFP, así se hayan efectuado antes del 21 de agosto

de 2018.

LEY DE FOMENTO PRODUCTIVO REGLAS GENERALES

LEY ORGÁNICA DE FOMENTO PRODUCTIVO

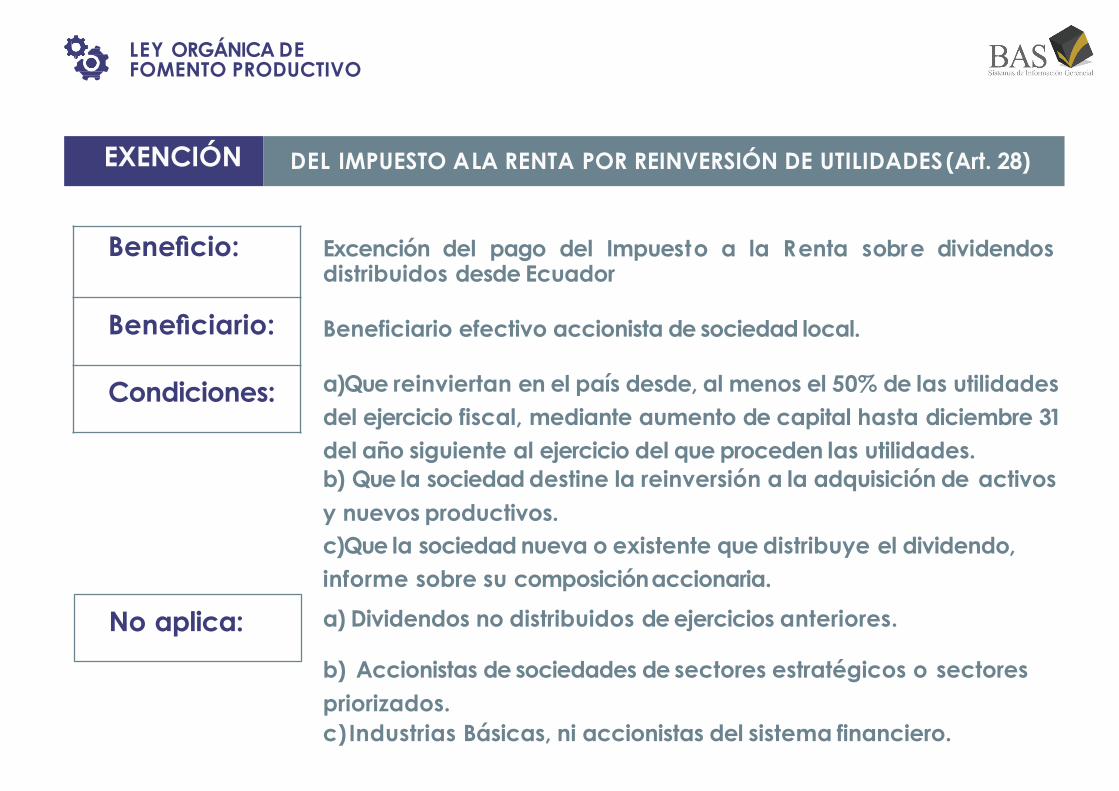

Excención del pago del Impuesto a la Renta sobre dividendos distribuidos desde Ecuador

Beneficiario efectivo accionista de sociedad local.

a)Que reinviertan en el país desde, al menos el 50% de las utilidades

del ejercicio fiscal, mediante aumento de capital hasta diciembre 31

del año siguiente al ejercicio del que proceden las utilidades.

b) Que la sociedad destine la reinversión a la adquisición de activos

y nuevos productivos.

c)Que la sociedad nueva o existente que distribuye el dividendo,

informe sobre su composiciónaccionaria.

a) Dividendos no distribuidos de ejercicios anteriores.

b) Accionistas de sociedades de sectores estratégicos o sectores

priorizados.

c)Industrias Básicas, ni accionistas del sistema financiero.

No aplica:

Beneficio:

Beneficiario:

Condiciones:

EXENCIÓN DEL IMPUESTO A LA RENTA POR REINVERSIÓN DE UTILIDADES(Art. 28)

LEY ORGÁNICA DE FOMENTO PRODUCTIVO

» Los contribuyentes que administren u operen una ZEDE estarán exonerados del pagodel impuesto a la renta y el anticipo por 10 años desde que se genera el ingreso.

» A partir de la finalización del período de exoneración habrá rebaja del 10% delimpuesto a la renta por otros 10 años más.

» Se reduce 10% puntos porcentuales a quienes operan programas calificados como prioritarios por los entes rectores del deporte, cultura y educación superior; siempre que se reinviertan las utilidades para estos fines mediante aumento de capital hasta el 31 de diciembre del año siguiente al ejercicio que procede las utilidades.

EXENCIÓN Y REBAJA DE LA TARIFA DEL IMPUESTO A LA RENTA POR INVERSIÓN EN

ZEDE Y OTROS (ART. 35-.4LOFP

LEY ORGÁNICA DE FOMENTO PRODUCTIVO

Nuevas Reglas

Reforma a Artículos 106 y 156 para la equidad tributaria.

HECHO GENERADOR:

se incluye

“La transferencia o traslado de divisas al exterior en

efectivo a través del giro de cheques, transferencias,

envíos, retiros o pagos de cualquier naturaleza, con

excepción de las compensaciones, realizados con o sin

la intermediación de instituciones del sistemafinanciero.

» Se elimina el pago del ISD para cancelación de interes y capital de préstamos

registrados en el Banco Central aún cuando el préstamos provenga de paraísos

fiscales.

Disposición general Décimo primera establece que la administ ración

ejercerá competencias de control de operaciones BACK T O BACK deEndeudamiento para evitar conductas evasivas o elusivas.

NUEVO TRATAMIENTO ISD

LEY ORGÁNICA DE FOMENTO PRODUCTIVO

-Exoneración del ISD en la importación de bienes de capital y

materias primas, necesarias para el desarrollo del proyecto, hasta

por los montos y plazos establecidos en el contrato deinversión.

-Exoneración del ISD en los dividendos distribuidos por sociedades

después del pago del impuesto a la renta, hasta el plazo establecido

en el contrato de inversión.

- Personas naturales y sociedades que realicen nuevas inversiones.-Beneficiarios efectivos residentes fiscales en Ecuador o el exterior,

accionistas de la sociedad que distribuye el dividendo.

-Nuevas inversiones productivas que suscriban contratos deinversión (monto mínimo $250 mil)

-Que los recursos de la inversión provengan del extranjero y el

inversionista demuestre el ingreso de las divisas delpaís.

Condiciones:

Beneficiario:

Beneficio:

EXENCIÓN DEL ISD EN CONTRATOS DE INVERSIÓN PARA SECTORESPRIORIZADOS,

INDUSTRIAS BÁSICAS Y VIVIENDAS DE INTERÉS SOCIAL

LEY ORGÁNICA DE FOMENTO PRODUCTIVO

-Exención del pago del ISD sobre dividendos distribuidos desde Ecuador.

-Que reinviertan en el país desde, al menos, el 50% de las utilidades

del ejercicio fiscal, mediante aumento de capital hasta diciembre 31

del años siguiente al ejercicio del que proceden las utilidades.

-Destinen la reinversión a la adquisición de activos nuevos y

productivos.

- Dividendos no distribuidos de ejercicios anteriores

- Sociedades en sectores estratégicos o sectores priorizados.

No Aplica:

Condiciones:

Beneficio:

EXENCIÓN DEL ISD POR REINVERSIÓN DEUTILIDADES

LEY ORGÁNICA DE FOMENTO PRODUCTIVO

de servicios-Los exportadores habituales y exportadores establecidos por el Comité de política tributaria.

- ISD pagado por importación de materias primas, insumos y bienes

de capital con la finalidad que sean incorporados en procesos

productivos de bienes que se exportan.

- El exportador demostrará el ingreso neto de divisas al país.

- No se incluye a la actividad petrolera.

Requisito:

Derecho a

devolución

Beneficiarios:

DEVOLUCIÓN DEL ISD PARA LAS ACTIVIDADES DEEXPORTACIÓN

LEY ORGÁNICA DE FOMENTO PRODUCTIVO

» Actualmente están exentas del pago del IR. A partir del 2019, pagarán el 25% de

impuesto a la renta por los dividendos que reciben, ya que los dividendos

recibidos entran a la base imponible.

El accionista cuando recibe el dividendo, puede utilizar el 25% pagado por la

Holding como crédito tributario.

» Las compañías Holding están exentas del pago del impuesto a patentes

municipales y del 1,5% sobre activos totales (disposición interpretativa).

EMPRESAS HOLDING

LEY ORGÁNICA DE FOMENTO PRODUCTIVO

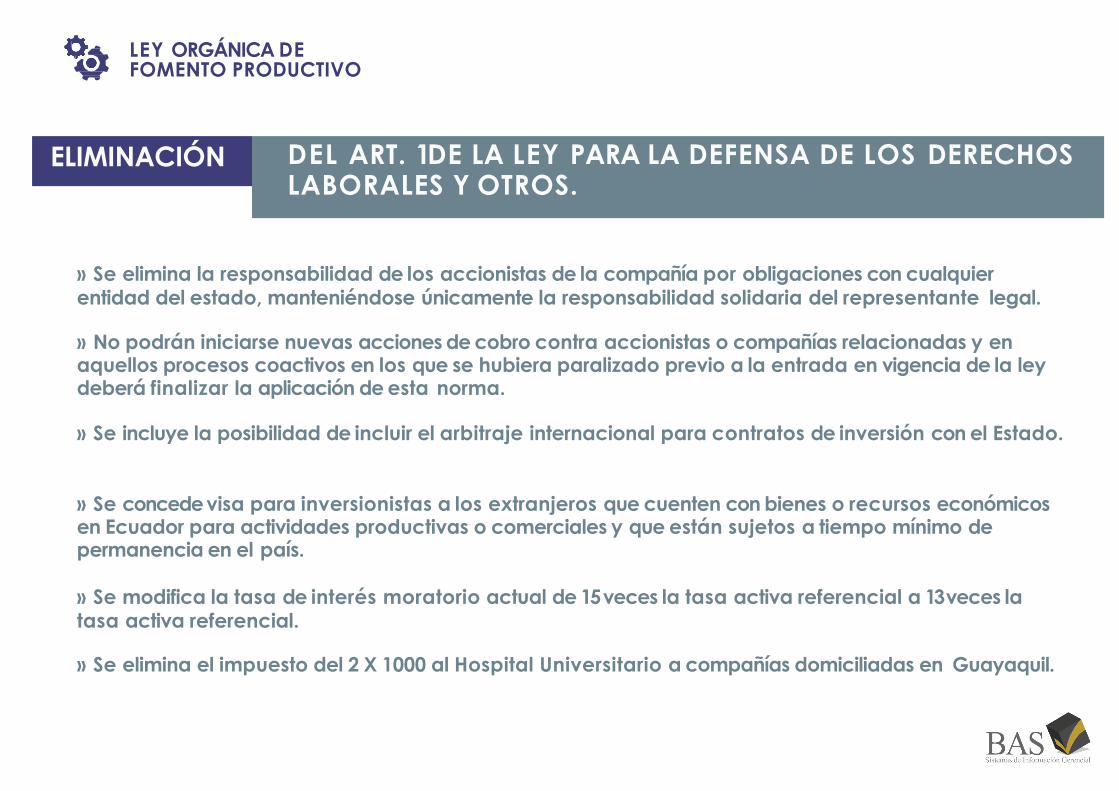

» Se elimina la responsabilidad de los accionistas de la compañía por obligaciones con cualquier entidad del estado, manteniéndose únicamente la responsabilidad solidaria del representante legal.

» No podrán iniciarse nuevas acciones de cobro contra accionistas o compañías relacionadas y en aquellos procesos coactivos en los que se hubiera paralizado previo a la entrada en vigencia de la ley deberá finalizar la aplicación de esta norma.

» Se incluye la posibilidad de incluir el arbitraje internacional para contratos de inversión con el Estado.

» Se concede visa para inversionistas a los extranjeros que cuenten con bienes o recursos económicos en Ecuador para actividades productivas o comerciales y que están sujetos a tiempo mínimo de permanencia en el país.

» Se modifica la tasa de interés moratorio actual de 15 veces la tasa activa referencial a 13 veces la tasa activa referencial.

» Se elimina el impuesto del 2 X 1000 al Hospital Universitario a compañías domiciliadas en Guayaquil.

ELIMINACIÓN DEL ART. 1 DE LA LEY PARA LA DEFENSA DE LOS DERECHOSLABORALES Y OTROS.