Ley de Financiamiento Diego Cubillos Socio Líder Business Tax Cubillos- Deloitte.pdf · La...

26

Ley de Financiamiento Diego Cubillos – Socio Líder Business Tax Febrero de 2019

Transcript of Ley de Financiamiento Diego Cubillos Socio Líder Business Tax Cubillos- Deloitte.pdf · La...

Ley de FinanciamientoDiego Cubillos – Socio Líder Business Tax

Febrero de 2019

© 2019 Deloitte Touche Tohmatsu Limited 2

Tarifa

Impuesto de renta personas jurídicas

Año 2021 31%

Año 2022 30%

Año 2020 32%

Año 2019 33%

Están gravadas

al 9%

© 2019 Deloitte Touche Tohmatsu Limited 3

Tarifa

Impuesto de renta personas jurídicas

2019

2020

2021

Entidades financierascuya renta gravable

sea igual o superior a $4,200 millones están

sujetas a puntos adicionales en renta:

Para el año gravable 2019, de cuatro (4) puntos porcentuales adicionales, sobre la tarifa general del impuesto, siendo en total del treinta y siete por ciento (37%).

Para el año gravable 2020, adicionales, de tres (3) puntos porcentuales sobre la tarifa general del impuesto, siendo en total del treinta y cinco por ciento (35%).

Para el año gravable 2021, adicionales, de tres (3) puntos porcentuales sobre la tarifa general del impuesto, siendo en total del treinta y cuatro por ciento (34%).

© 2019 Deloitte Touche Tohmatsu Limited 4

Renta presuntiva

Impuesto de renta personas jurídicas

Tarifa 2018 3.5%

Tarifa 2019 y 2020 1.5%

0% a partir de 2021

© 2019 Deloitte Touche Tohmatsu Limited 5

Subcapitalización

Impuesto de renta personas jurídicas

Se limita la aplicación de la regla a operaciones

nacionales y extranjeras con vinculados económicos.

La proporción para calcular el limite en la deducción se amplia

del 3:1 del patrimonio liquido a 2:1.

Se agrega la obligación de probar mediante certificación de la

entidad que obra como acreedora que las operaciones de deuda no

responden a créditos mediante aval, back-to-back, en la que

entidades vinculadas actúen como acreedores.

Se mantiene la no aplicación de la regla para entidades vigiladas por la

superintendencia financiera y compañías dedicadas al factoring y

proyectos de infraestructura de servicios públicos.

Se agrega exclusión para entidades y personas en periodo improductivo y se elimina la no sujeción para proyectos de vivienda.

© 2019 Deloitte Touche Tohmatsu Limited 6

Precio mínimo de venta en bienes y servicios

Impuesto de renta personas jurídicas

En el caso de bienes raíces, no se acepta un precio inferior al costo, al avalúo catastral

ni al autoavalúo, pudiendo tomar un valor superior. El valor del inmueble debe incluir

todas las sumas pagadas para su adquisición.

Debe declararse en la escritura publica bajo la gravedad de juramento que el precio

incluido es el real y no hay pactos que acuerden valores adicionales. De no hacer las

declaraciones respectivas, los impuestos asociados (timbre, ganancia ocasional,

derechos notariales) se incrementarán en cuatro veces su valor.

Esto se aplica a inmuebles adquiridos a través de fondos, fiducias y otros esquemas de

promoción.

Solo serán tomados como costo de inmuebles valores que hayan sido canalizados a

través del sistema financiero.

© 2019 Deloitte Touche Tohmatsu Limited 7

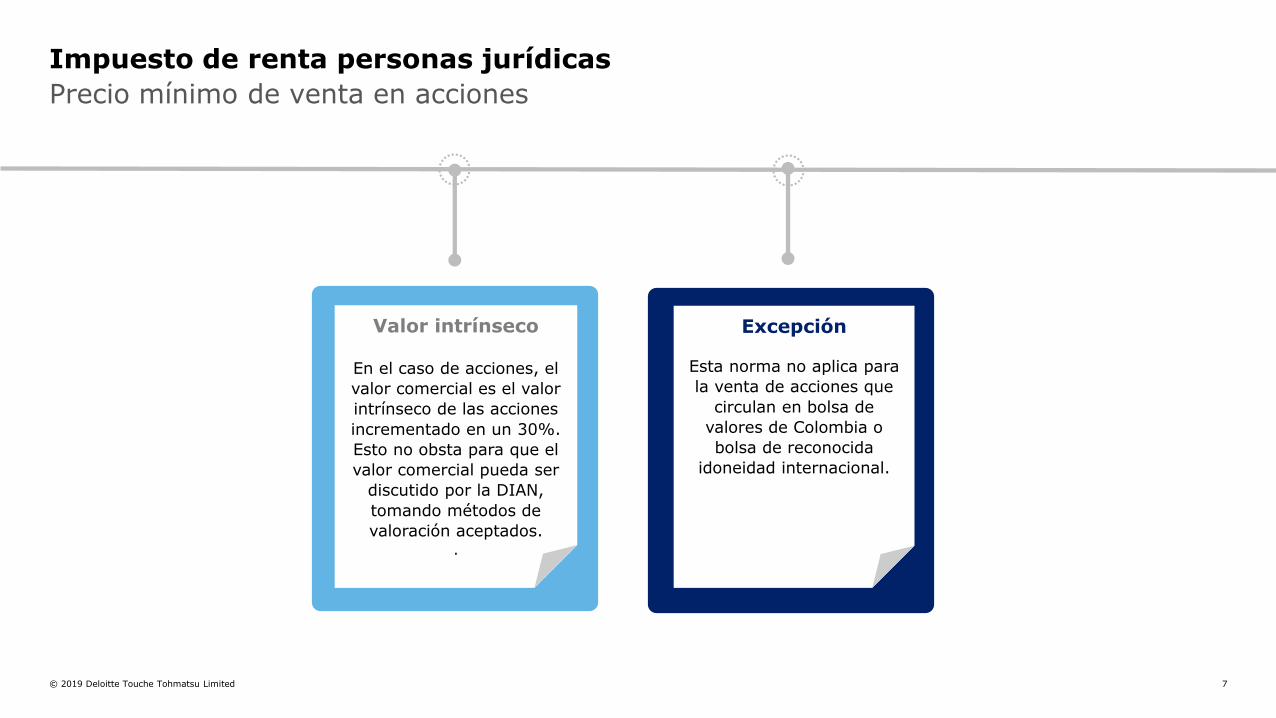

Precio mínimo de venta en acciones

Impuesto de renta personas jurídicas

Valor intrínseco

En el caso de acciones, el

valor comercial es el valor

intrínseco de las acciones

incrementado en un 30%.

Esto no obsta para que el

valor comercial pueda ser

discutido por la DIAN,

tomando métodos de

valoración aceptados. .

Excepción

Esta norma no aplica para

la venta de acciones que

circulan en bolsa de

valores de Colombia o

bolsa de reconocida

idoneidad internacional.

© 2019 Deloitte Touche Tohmatsu Limited 8

Deducción y descuento por impuestos

Impuesto de renta personas jurídicas

Artículo 115 del

E.T.

Será deducible el 100% de los impuestos, tasas y contribuciones, que efectivamente se hayan pagado durante el año o periodo gravable por parte del contribuyente, que tenga relación de causalidad con su actividad económica, a excepción del impuesto de renta.

El gravamen a los movimientos financieros será deducible el 50% que haya sido efectivamente pagado por los contribuyentes durante el respectivo año gravable, independientemente de que tenga o no relación de causalidad con la actividad económica del contribuyente.

Podrán tomar como descuento tributario del impuesto sobre la renta el 50% del impuesto de industria y comercio y avisos y tableros, efectivamente pagados. Este descuento se incrementa al 100% en 2022. No aplica la regla del devengo del artículo 115-1.

¿El 50% restante del ICA no susceptible de solicitarse como descuento hasta 2021 es deducible del impuesto sobre la renta?

• El artículo 115-1, que hace referencia al devengo, continúa vigente.• El artículo 116, referente a deducción de impuestos, regalías y contribuciones

pagados por los organismos descentralizados) fue derogado, en línea con la aceptación de deducción de impuestos como regla general.

Las cuotas de afiliación pagadas a los gremios serán deducibles del impuesto de renta. Este texto estaba incorporado en el artículo 116 derogado por la Ley 1943.

© 2019 Deloitte Touche Tohmatsu Limited 9

Deducciones por contribuciones a educación de los empleados

Impuesto de renta personas jurídicas

Se adiciona el artículo 107-2 alE.T, según el cual se aceptan las siguientes deducciones:

Pagos destinados a programas de becas de estudios totales o parciales y de créditos condonables para educación, establecidos por las personas jurídicas en beneficio de sus empleados o de los miembros del núcleo familiar del trabajador.

Pagos a inversiones dirigidos a programas o centros de atención, estimulación y desarrollo integral y/o de educación inicial, para niños y niñas menores de siete años, establecidos por las empresas exclusivamente para los hijos de sus empleados.

Aportes que realicen las empresas a instituciones de educación básica-primaria y secundaria y media reconocidas por el Ministerio de Educación, y las de educación técnica, tecnológica y de educación superior que cumplan con los requisitos establecidos por el Ministerio de Educación, y que se justifican por beneficiar a las comunidades y zonas de influencia donde se realiza la actividad productiva o comercial de la persona jurídica.

Importante:

• Para todos los efectos, estos pagos no se considerarán pagos indirectos hechos al trabajador.

• El artículo al final indica: “Lo anterior será reglamentado por el Gobierno Nacional”.

© 2019 Deloitte Touche Tohmatsu Limited 10

Rentas exentas

Impuesto de renta personas jurídicas

De acuerdo al artículo 235-2 del E.T., modificado por el artículo 79 de la Ley 1943 de 2018, las únicas rentas exentas serán:

Rentas exentas de las personas naturales (artículo 206 del E.T.).

Las reconocidas en convenios internacionales ratificados por Colombia.

Las enumeradas en el artículo 235-2 modificado por la Ley 1943.

© 2019 Deloitte Touche Tohmatsu Limited 11

Descuento por importación, formación, construcción o adquisición de AFRP

Impuesto de renta personas jurídicas

En el caso de los AFRP formados o construidos, el IVA

podrá descontarse en el año en que dicho activo se active y

comience a depreciarse o amortizarse, o en cualquiera de

los periodos gravables siguientes.

El descuento podrá solicitarse en el periodo en el que se

efectúe el pago del IVA o en cualquiera de los periodos

gravables siguientes.

Este IVA incluye el asociado a los servicios necesarios para

poner los activos en condiciones de utilización.

El IVA pagado por la adquisición, construcción o formación e

importación de activos fijos reales productivos (AFRP)*

podrá descontarse en el impuesto sobre la renta.

Este IVA no podrá tomarse simultáneamente como costo o

gasto en el impuesto sobre la renta ni será descontable del

impuesto sobre las ventas - IVA.

© 2019 Deloitte Touche Tohmatsu Limited 12

Descuento por importación, formación, construcción o adquisición de AFRP

Impuesto de renta personas jurídicas

• Art. 115 – Descuento por el 50% de ICA pagado durante el año gravable.

• Art. 254 – Descuento por impuestos pagados en el exterior.

• Art. 255 – Descuento para inversiones realizadas en control, conservación y mejoramiento del medio ambiente.

• Art. 256 – Descuento para inversiones realizadas en investigación, desarrollo tecnológico o innovación.

• Art. 257 – Descuento por donaciones a entidades sin ánimo de lucro pertenecientes al régimen especial.

• Art. 258-1 – Descuento impuesto sobre las ventas en la importación, formación, construcción o adquisición de activos fijos reales productivos.

• Artículo 104 L. 788/02 – Descuento para empresas de servicios públicos domiciliarios que presten los servicios de acueducto y alcantarillado.

Se eliminan a partir del año gravable 2019 todos los descuentos tributarios aplicables al

impuesto sobre la renta, distintos de los contenidos en los artículos 115, 254, 255, 256, 257 y

258-1 del E.T., el artículo 104 de la Ley 788 de 2002 y los previstos para las Zomac.

© 2019 Deloitte Touche Tohmatsu Limited 13

Descuento tributario impuestos pagados en el exterior

Impuesto de renta personas jurídicas

Pueden tomar descuento tributario por impuesto de

renta pagado en el exterior asociado a rentas de

fuente extranjera, siempre que el descuento no

exceda del monto del impuesto que deba pagar el

contribuyente en Colombia por esas mismas rentas.

El impuesto sobre la renta pagado en el exterior

podrá ser tratado como descuento en el año gravable

en el cual se haya realizado el pago, o en cualquiera

de los periodos gravables siguientes sin limitación,

salvo el límite del impuesto que dichas rentas

hubieren pagado en Colombia.

Para efectos de esta limitación general, las rentas del

exterior deben depurarse imputando ingresos,

costos y gastos (anteriormente el artículo no

aclaraba que debía depurarse la renta).

Descuento por impuestos pagados en el exterior (artículo 254 del E.T.)

01

02

03

© 2019 Deloitte Touche Tohmatsu Limited 14

Adición al descuento por donaciones a ESAL pertenecientes al Régimen Especial

Impuesto de renta personas jurídicas

• El artículo 257 del E.T. señala que las donaciones efectuadas a ESAL calificadas en el régimen especial darán lugar a un descuento en renta del 25% del valor donado en el año gravable.

• El artículo 82 de la Ley 1943 adicionó el parágrafo 2 a este artículo, indicando que los usuarios de las entidades financieras vigiladas por la Superintendencia Financiera de Colombia tendrán la posibilidad de efectuar donaciones para el financiamiento y sostenimiento de las Instituciones de Educación Superior Públicas a través de los cajeros automáticos, páginas web y plataformas digitales pertenecientes a dichas entidades financieras, las cuales darán lugar a este descuento tributario.

© 2019 Deloitte Touche Tohmatsu Limited 15

Introducción del régimen

Régimen tributario de las mega inversiones

¿Cuándo?

A partir del 1 de

enero de 2019

¿Quienes?

Los

contribuyentes

del impuesto de

renta que

realicen nuevas

inversiones.

¿Qué?

Podrán acceder

a los beneficios

tributarios

mediante

contrato de

estabilidad

tributaria

Condiciones

Aplica para

inversiones

efectuadas antes

de 1 de enero de

2024, por un

término de 20

años.

Los contribuyentes deberán:

• Generar al menos 250 empleos directos, y,

• Realizar nuevas inversiones en el territorio nacional por valor igual o superior a 30 millones de UVT ($1.028.100.000.000) en cualquier actividad industrial, comercial y/o de servicios.

La inversión se debe hacer en:

• PPE productiva o con potencialidad de serlo.

• El término de 5 años gravables y de no cumplirse ese término la PPE se reconocerá como renta líquida por recuperación de deducciones.

Los requisitos y formas de las inversiones serán objeto de reglamentación.

El inversionista deberá pagar una prima igual al 0,75% del valor de la inversión que se realice.

No aplica para inversionistas que ejecuten proyectos relacionados con la evaluación y exploración de recursos

naturales no renovables, tales como la exploración, desarrollo y construcción de minas, y yacimientos de petróleo.

© 2019 Deloitte Touche Tohmatsu Limited 16

Beneficios del contrato de estabilidad tributaria

Régimen tributario de las mega inversiones

Tarifa

Tarifa reducida del 27%.

Rentas por servicios hoteleros seguirían gravadas al 9%.

Aplica para personas naturales o jurídicas,

residentes o no.

Depreciación

Los contribuyentes que realicen nuevas

inversiones podrán depreciar sus activos fijos en un periodo mínimo de 2 años,

independientemente de la vida útil.

Renta presuntiva

Los contribuyentes que realicen nuevas

inversiones no estarán sujetos al sistema de

renta presuntiva.

Dividendos

Si las inversiones son efectuadas a través de

sociedades nacionales o EPslas utilidades no estarán

sujetas al impuesto a los dividendos. Si las

utilidades hubieren estado gravadas estarán sujetas a

la tarifa del 27%. El impuesto será retenido en la

fuente.

No sujeción al impuesto al patrimonio del art 292-2 del E.T. o el que se cree con posterioridad.

© 2019 Deloitte Touche Tohmatsu Limited 17

Procedimiento

Régimen tributario de las mega inversiones

Calificación

Proceso de calificación del proyecto como Mega Inversión ante Mincomercio de acuerdo con reglamentación.

Solicitud de contrato

Notificado el acto de Mincomercio reconociendo el carácter de Mega Inversión, el inversionista debe presentar solicitud de contrato ante la DIAN.

Auditoría

En los contratos se establecerá que la DIAN tendrá facultades de auditoría tributaria y del avance del cumplimiento del proyecto de inversión.

Prima

En los contratos se deberá establecer el monto de la prima, la forma de pago y demás características.

1

2

3

4

© 2019 Deloitte Touche Tohmatsu Limited 18

Aspectos varios

Régimen tributario de las mega inversiones

No pueden suscribir contrato de estabilidad tributaria quienes hayan sido condenados por actos punibles de corrupción mediante sentencia o acto administrativo.

Existirán causales de terminación anticipada del contrato, entre ellas:

• El incumplimiento de obligaciones tributarias formales o sustanciales

• La no realización o retiro de la inversión

• El no pago oportuno de la prima.

Los contratos no conceden estabilidad tributaria respecto de otros impuestos directos, indirectos, territoriales, ni tasas o contribuciones.

Tampoco recae sobre las disposiciones que sean declaradas inexequibles durante el término de duración de los contratos de estabilidad tributaria.

© 2019 Deloitte Touche Tohmatsu Limited 19

Régimen de transición

Impuesto a los dividendos

Articulo 115

“En materia de dividendos. Los

dividendos decretados en

calidad de exigibles a 31 de diciembre

de 2018, mantendrán el

tratamiento aplicable con

anterioridad a la vigencia de esta

Ley”.

Dividendos sobre utilidades del año

2017

Dividendos sobre utilidades

antes 2017

Articulo 246-1 del E.T., señala un régimen de transición para el impuesto a los dividendos, de manera que las disposiciones de los artículos 242, 245, 246, 342, 343 de este solo son aplicables a los dividendos que se repartan con cargo a utilidades generadas a partir del año gravable 2017.

Solo aplicaría el régimen de transición siempre sean decretados en 2018. Si se decretan en 2019 aplicarán las reglas explicadas.

© 2019 Deloitte Touche Tohmatsu Limited 20

Recibidos por sociedades extranjeras y no residentes y establecimientos permanentes de no residentes

Los dividendos provenientes de distribuciones de utilidades gravadas estarán sujetos a la tarifa señalada en el artículo 240 del Estatuto Tributario (i.e. tarifa general impuesto: 33% 2019, 32% 2020, 31% 2021, 30% 2022).

El impuesto sobre los dividendos percibidos por sociedades u otras entidades extranjeras sin domicilio principal en el país, por personas naturales sin residencia en Colombia y por sucesiones ilíquidas de causantes que no eran residentes en Colombia será del 7,5%. La retención del 7.5% se aplicará una vez disminuido el impuesto sobre la renta retenido a la tarifa general que proceda.

1

2

3

Este impuesto es retenido en la fuente, sobre el valor bruto de los pagos u abonos en cuenta.

Dividendos distribuidos por CHC a no residentes asociados a dividendos o participaciones de sociedades extranjeras no son rentas de fuente nacional, y no están sometidas a retención.

Impuesto a los dividendos

© 2019 Deloitte Touche Tohmatsu Limited 21

Persona natural

residente

•No gravadas - (0% - 15%)

•Gravadas - Tarifa de renta del periodo al que correspondan + (0%-15%) una vez disminuido el impuesto sobre la renta.

Persona jurídica nacional

•No gravadas - 7.5% Trasladable a la persona natural residente o inversionista del exterior.

•Gravadas - Tarifa de renta del periodo al que correspondan + 7.5% una vez disminuido el impuesto de renta (trasladable a la persona natural residente o inversionista del exterior)

Persona jurídica o natural

extranjera sin residencia fiscal

y las distribuidas por establecimientos permanentes

•No gravadas - 7.5%

•Gravadas - Tarifa de renta del periodo al que correspondan+7.5% una vez disminuido el impuesto sobre la renta.

Dividendos

Impuesto a los dividendos

Base gravable o de retención en la fuente

© 2019 Deloitte Touche Tohmatsu Limited 22

Recibidos por sociedades nacionales

Los dividendos provenientes de distribuciones de utilidades gravadas estarán sujetos a la tarifa señalada en el artículo 240 del Estatuto Tributario (i.e. tarifa general impuesto: 33% 2019, 32% 2020, 31% 2021, 30% 2022). La retención del 7.5% se aplicará una vez disminuido el impuesto sobre la renta retenido a la tarifa general que proceda.

Los dividendos provenientes de distribución de utilidades que hubieren sido consideradas como ingreso no constitutivo de renta ni ganancia ocasional, estarán sujetas una retención del 7,5% que será trasladable e imputable a la persona natural residente o inversionista residente en el exterior.

1

2

3

Los dividendos provenientes de distribuciones de utilidades de sociedades extranjeras estarán sujetos a la tarifa señalada en el artículo 240 del Estatuto Tributario (i.e. tarifa general impuesto: 33% 2019, 32% 2020, 31% 2021, 30% 2022.

Esta retención en la fuente solo aplica a la sociedad que perciba los dividendos por primera vez. No aplica para grupos empresariales registrados, siempre que la entidad intermediaria no tenga por finalidad diferir ingresos, ni para los recibidos por las CHC

¿Se crea un impuesto a los dividendos o un simple mecanismo para anticipar el impuesto en cabeza del inversionista final?

Impuesto a los dividendos

© 2019 Deloitte Touche Tohmatsu Limited 23

Modificaciones relativas al Establecimiento permanente

• Tributarán por las rentas de fuente nacional y extranjera que les sean atribuibles.

• Serán deducibles los intereses y demás costos o gastos financieros atribuidos a un establecimiento permanente en Colombia, cuando se hayan sometido a retención en la fuente.

Establecimientos permanentesAspectos relevantes

© 2019 Deloitte Touche Tohmatsu Limited 24

Régimen de Compañías Holding Colombianas

1

32

Exención

Los dividendos distribuidos por entidades no residentes en Colombia están exentos y deben ser declarados como rentas exentas.

Descuento

Los dividendos distribuidos a persona natural residente o persona jurídica residente están gravados a la tarifa general

pero otorgan derecho a descuento por impuestos pagados en el exterior respecto de las rentas gravadas.

Igual tratamiento tendrá la distribución de la prima en colocación de acciones que no constituye costo fiscal.

Rentas de fuente extranjeras

Los dividendos distribuidos por una CHC a personas naturales o jurídicas no residentes serán rentas de fuente extranjera – salvo que se trate de jurisdicciones no cooperantes.

Igual tratamiento tendrá la distribución de la prima en colocación de acciones que no constituye costo fiscal.

Beneficios

© 2019 Deloitte Touche Tohmatsu Limited 25

Beneficio de auditoría

Procedimiento Tributario

Aplicación

Los contribuyentes que incrementen su impuesto neto de renta en por lo menos un porcentaje mínimo del:

• 30%: firmeza de la declaración de 6 meses.

• 20%: firmeza de la declaración de 12 meses.

Cuando se trate de declaraciones que registren saldo a favor, el término para solicitar la devolución y/o compensación será el previsto en este artículo.

Condición para la aplicación de la norma

1. Presentación oportuna de la declaración.

2. Realización del pago en los plazos fijados por el Gobierno Nacional.

3. No se hubiere presentado emplazamiento para corregir, requerimiento especial, emplazamiento especial o liquidación provisional.

Modificación del término general de firmeza

• Declaración del impuesto sobre la renta y complementarios de los años gravables 2019 y 2020.

• No es aplicable a los contribuyentes que gocen de beneficios tributarios en razón de su ubicación geográfica.

• No es aplicable cuando se demuestre que las retenciones en la fuente declaradas son inexistentes.

• No es aplicable cuando el impuesto neto sobre la renta de la declaración sea inferior a 71 UVT.

• No es aplicable a declaraciones donde se liquide o compense pérdida fiscal.

Situaciones que no se afectan con la aplicación de la norma

• La presentación de la declaración de corrección y las solicitudes de corrección no afectan la validez del beneficio.

• La firmeza de la declaración de IVA y Retefuente se rigen por el artículo 714.

Artículo 689-2(Art. 105 de la Ley 1943 de 2018)

Deloitte se refiere a una o más de las firmas miembro de Deloitte Touche Tohmatsu Limited (“DTTL”), una compañía privada del Reino Unido limitada por garantía ("DTTL"), su red de firmas miembro, y a sus entidades relacionadas. DTTL y cada una de sus firmas miembro son entidades legalmente separadas e independientes. DTTL (también denominada “Deloitte Global”) no presta servicios a clientes. Por favor revise www.deloitte.com/about para conocer más sobre nuestra red global de firmas miembro. Deloitte & Touche Ltda., Deloitte Asesores y Consultores Ltda., Deloitte Ltda., D. Profesionales Ltda. y D. Contadores Ltda. sonafiliadas de DCB Holding Ltd., una firma miembro de Deloitte Touche Tohmatsu Limited.

Deloitte presta servicios de auditoría y aseguramiento, consultoría, asesoramiento financiero, asesoramiento en riesgos, impuestos y servicios relacionados a organizaciones públicas y privadas de diversas industrias. Deloitte presta sus servicios a cuatro de cada cinco de las empresas listadas en el ranking Fortune Global 500®, a través de una red global de firmas miembro en más de 150 países y territorios, brindando conocimientos y servicios de clase mundial para abordar los desafíos comerciales más complejos de clientes. Para conocer más acerca de cómo los más de 264.000 profesionales de Deloitte generan un impacto que trasciende, porfavor conéctese con nosotros a través de Facebook, LinkedIn o Twitter.

Esta comunicación contiene únicamente información general, ni Deloitte Touche Tohmatsu Limited, ni sus firmas miembro o sus entidades relacionadas (colectivamente, la "Red Deloitte") están, por medio de la presente comunicación, prestando asesoría oservicios profesionales. Previo a la toma de cualquier decisión o ejecución de acciones que puedan afectar sus finanzas o negocios, usted deberá consultar un asesor profesional cualificado. Ninguna entidad de la Red Deloitte se hace responsable por pérdidas que pueda sufrir cualquier persona que tome como base el contenido de esta comunicación.

© 2019 DCB Holding Ltd. and its affiliates.