LAS RECOMENDACIONES DEL GAFI QUE IMPACTAN LA … · 237 9. La función de control, inspección y...

304

LAS RECOMENDACIONES DEL GAFI QUE IMPACTAN LA FUNCIÓN NOTARIAL DE CARA A LA COMPRAVENTA INMOBILIARIA GERMEN BERARDO GUTIÉRREZ RODRÍGUEZ UNIVERSIDAD DE MEDELLÍN MAESTRÍA EN DERECHO COHORTE I MEDELLÍN 2015

Transcript of LAS RECOMENDACIONES DEL GAFI QUE IMPACTAN LA … · 237 9. La función de control, inspección y...

LAS RECOMENDACIONES DEL GAFI QUE IMPACTAN LA FUNCIÓN

NOTARIAL DE CARA A LA COMPRAVENTA INMOBILIARIA

GERMEN BERARDO GUTIÉRREZ RODRÍGUEZ

UNIVERSIDAD DE MEDELLÍN

MAESTRÍA EN DERECHO

COHORTE I

MEDELLÍN

2015

LAS RECOMENDACIONES DEL GAFI QUE IMPACTAN LA FUNCIÓN

NOTARIAL DE CARA A LA COMPRAVENTA INMOBILIARIA

GERMEN BERARDO GUTIÉRREZ RODRÍGUEZ

Trabajo de grado como requisito para optar al título de

Magíster en Derecho

Asesor:

Dr. Carlos Mario Molina Betancur

UNIVERSIDAD DE MEDELLÍN

MAESTRÍA EN DERECHO

COHORTE I

MEDELLÍN

2015

ADVERTENCIA:

Manifiesto bajo gravedad de juramento que lo aquí consignado es de mi autoría y

no vincula en responsabilidad al programa de la Maestría en Derecho de la

Universidad de Medellín

Nota de aceptación

___________________________

___________________________

___________________________

___________________________

___________________________ Firma del presidente del jurado ___________________________ Firma del jurado ___________________________ Firma del jurado

Medellín, marzo de 2015

CONTENIDO

Pág.

INTRODUCCIÓN 9

CAPITULO I. DEL GRUPO DE ACCIÓN FINANCIERA INTERNACIONAL (GAFI) A LA UNIDAD DE INFORMACIÓN Y ANÁLISIS FINANCIERO (UIAF) 17

SECCIÓN PRIMERA. LA GLOBALIZACIÓN. 19

1. Efectos de la globalización en el derecho 23

2. La creación del derecho internacional. 25

3. Déficit de democracia de las normas de GAFI. 27

SECCIÓN SEGUNDA. LA SOBERANÍA EN LA PRODUCCIÓN JURÍDICA. 29

1. La soberanía. 30

SECCIÓN TERCERA. LA GLOBALIZACIÓN NORMATIVA. 34

1. La creación del GAFI. 38

1.1 Antecedentes. 38

1.2 El contenido normativo del GAFI. 40

1.3 El GAFI y las Recomendaciones. 44

1.3.1 Objetivos y metodología. 47

1.3.2 El sistema de inteligencia. 49

1.3.3 Tipos de Unidades de Inteligencia Financiera (UIF) 50

2. La creación de la Unidad de Información y Análisis Financiero UIAF. 52

CAPITULO II. DELIMITACIÓN DE LA FUNCIÓN NOTARIAL 59

SECCIÓN PRIMERA. EL NOTARIADO TIPO LATINO 61

SECCIÓN SEGUNDA. FUNCIONES DEL NOTARIO TIPO LATINO. 64

1. Asesoramiento jurídico. 64

2. Conciliación de intereses. 65

3. Control de legalidad y de legitimación. 66

4. Instrumentación. 67

SECCIÓN TERCERA. NATURALEZA JURÍDICA DE LA FUNCIÓN NOTARIAL EN COLOMBIA 70

1. Función esencial del notario. 71

2. La función notarial como función administrativa 73

3. Servicio público. 78

4. Servidor público. 79

5. Función pública. 79

6. La función notarial es de la esencia del Estado. 83

7. Un particular con funciones públicas. 85

7.1 Es una delegación parcial del Estado. 86

7.2 La descentralización por colaboración. 87

7.3 Es función de profesión liberal y funcionario público. 90

SECCIÓN CUARTA. CARACTERÍSTICAS DE LA FUNCIÓN NOTARIAL. 95

1. Es función rogada. 95

2. Es función indelegable. 96

3. Es función documental. 97

3.1 Dimensión del documento. 98

4. Es función testimonial. 100

5. Es función técnica. 102

6. Es función de autoridad. 105

6.1 Delimitación de la autoridad. 107

7. Es función taxativa. 108

8. Es función no jurisdiccional. 109

9. Es función preventiva. 112

SECCIÓN QUINTA. LA AUTORIZACIÓN NOTARIAL. 118

1. El documento. 120

2. La Escritura pública. 122

3. El control de legalidad. 135

4. Eficacia y Eficiencia como presupuestos de la seguridad jurídica preventiva. 141

5. Principio de buena fe. 143

SECCIÓN SEXTA. EL DEBER DE SECRETO NOTARIAL. 159

SECCIÓN SÉPTIMA. LA RESPONSABILIDAD DEL NOTARIO. 164

SECCIÓN OCTAVA. LA SUPERINTENDENCIA DE NOTARIADO Y REGISTRO. 172

SECCIÓN NOVENA. LA FUNCIÓN DE POLICÍA. 177

CAPITULO III. EL GAFI FRENTE A LA FUNCIÓN NOTARIAL 189

SECCIÓN PRIMERA. ALGUNOS ASPECTOS GENERALES 190

1. Principios del GAFI en la función notarial. 195

1.1 Reporte de Operaciones Sospechosas (ROS) 196

1.2 Sujeto obligado. 197

1.3 Enfoque basado en riesgos. 197

1.4 Debida Diligencia del Cliente. 198

1.5 Regulación y supervisión. 198

1.6 Estadísticas y retroalimentación. 199

2. Precisando el compromiso de la función notarial. 199

2.1 La certeza del derecho en la función notarial. 202

2.2 La neutralidad de la función notarial. 205

2.3 La denegación se da sobre un vicio de ilegalidad reconocible y constatable. 207

2.4 Esbozos sobre estándares de licitud en la actuación notarial. 208

2.5 La garantía de la función notarial. 212

2.6 Las obligaciones de prevención. 213

SECCIÓN SEGUNDA. EL CONTENIDO DE LAS RECOMENDACIONES DEL GAFI EN LA NORMATIVA INTERNA (LEYES, DECRETOS REGLAMENTARIOS, RESOLUCIONES, CIRCULARES E INSTRUCTIVAS). 215

1. El notario como sujeto obligado. 216

2. La eficacia y la eficiencia de la función notarial. 218

3. El secreto profesional del notario. 223

4. El principio de buena fe. 224

5. El notario como asesor, consejero y fedatario. 226

6. La función de control de legalidad. 229

7. La función notarial no es una garantía. 234

8. La responsabilidad del Notario. 237

9. La función de control, inspección y vigilancia. 239

10. La seguridad jurídica preventiva. 243

11. La autorización notarial. 247

12. Reporte de operaciones sospechosas (ROS). 248

13. El rechazo notarial activa el deber de denuncia. 251

14. La actividad de policia. 253

15. La función técnica, documental y testimonial del notario. 256

16. Mayor carga en la labor de conocimiento del cliente. 257

SECCIÓN TERCERA. CONCLUSIONES. 260

1. La función notarial como desarrollo del GAFI. 260

1.1 El GAFI condiciona el desarrollo normativo de la función notarial. 264

1.2 La función notarial está condicionada por el GAFI. 267

2. El concepto de función que se imponen al notario desde el GAFI. 268

2.1 La delegación fedataria no admite cumplir actividad de policía como de inteligencia e información. 272

3. El notario es parte interesada en la Escritura Pública de compraventa inmobiliaria según el GAFI. 275

4. La función notarial en el Estado Social de Derecho. 276

4.1 Exigencia constitucional. 282

5. El rechazo de la Escritura Pública es obligación constitucional del notario. 287

6. A manera de propuesta. 293

7. La responsabilidad del notario en la función notarial. 294

BIBLIOGRAFÍA 297

CIBERGRAFÍA 304

9

INTRODUCCIÓN

La globalización de la economía1 tiene una expresión concreta en el sistema

financiero. Todo el tráfico de bienes tiene como vehículo la institucionalidad

bancaria que se consolida como vía obligada de las operaciones comerciales.

Esto es, el desenvolvimiento ordinario de la actividad comercial de un hombre

común y corriente, tiene como referente el medio financiero como condicionante

de su vida. Es tan cierta esta aseveración que se habla de la muerte comercial de

quien ha perdido la confianza del sistema financiero2.

Es así que el sistema financiero se ha organizado a nivel mundial para resolver

sus propios problemas y fortalecer su mercado, creando políticas de gestión que

uniforman la actividad bancaria en cualquier lugar donde se preste; globalizando la

actividad comercial y, de alguna manera, haciendo que sea dependiente de la

estructura del sistema financiero. El mercado mundial ha sido capturado por el

sistema financiero, lo que se comprueba cuando las cuentas de un ciudadano con

dificultades para sustentar el origen de su patrimonio son rastreadas en cualquier

lugar del mundo por medio de la red comunicante del sistema financiero.

Este sistema creó instrumentos definidos por políticas administrativas para el auto

– control y la vigilancia de las operaciones abusivas de los servicios financieros,

cuando es usado como medio de tránsito de recursos que provienen de

actividades criminales.

1 En el mundo de hoy predominan los postulados de la Economía de Mercado. Junto a los valores

estáticos del Derecho, acuñados en el siglo XX, han aparecido nuevos modelos –el derecho a la intimidad, el derecho al consumidor, el derecho a la “libertad de conciencia”- que debe adaptarse a la puja de la oferta y la demanda. Privan las ideas económicas que han desplazado la mira del Derecho positivo y de la Filosofía del Derecho, obedeciendo a la consigna del “dejar hacer y dejar pasar”. Elena I Highton y Angélica G. E. Vitale. La función notarial en la comunidad globalizada. Rubinzal- Culzoni Editores. Buenos Aires. p. 18. 2 Al respecto es ilustrativa la denominada lista CLINTON; en ese sentido, sentencia T-368/03, MP

R Escobar G.

10

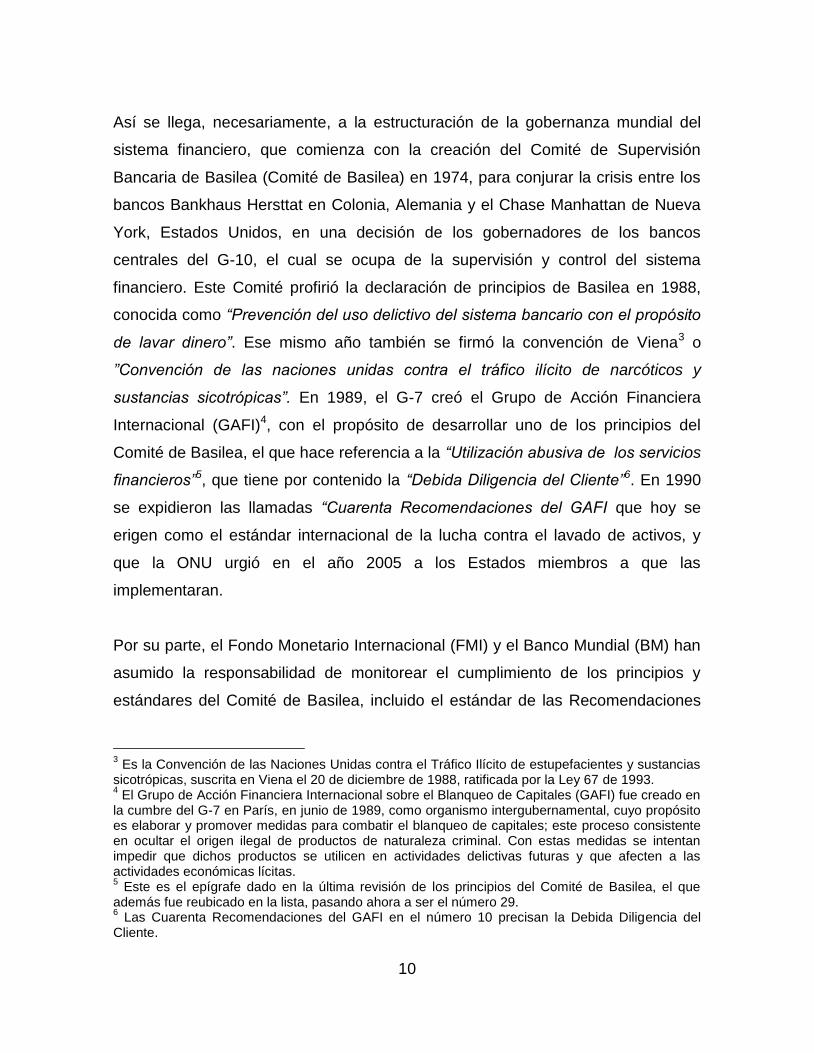

Así se llega, necesariamente, a la estructuración de la gobernanza mundial del

sistema financiero, que comienza con la creación del Comité de Supervisión

Bancaria de Basilea (Comité de Basilea) en 1974, para conjurar la crisis entre los

bancos Bankhaus Hersttat en Colonia, Alemania y el Chase Manhattan de Nueva

York, Estados Unidos, en una decisión de los gobernadores de los bancos

centrales del G-10, el cual se ocupa de la supervisión y control del sistema

financiero. Este Comité profirió la declaración de principios de Basilea en 1988,

conocida como “Prevención del uso delictivo del sistema bancario con el propósito

de lavar dinero”. Ese mismo año también se firmó la convención de Viena3 o

”Convención de las naciones unidas contra el tráfico ilícito de narcóticos y

sustancias sicotrópicas”. En 1989, el G-7 creó el Grupo de Acción Financiera

Internacional (GAFI)4, con el propósito de desarrollar uno de los principios del

Comité de Basilea, el que hace referencia a la “Utilización abusiva de los servicios

financieros”5, que tiene por contenido la “Debida Diligencia del Cliente”6. En 1990

se expidieron las llamadas “Cuarenta Recomendaciones del GAFI que hoy se

erigen como el estándar internacional de la lucha contra el lavado de activos, y

que la ONU urgió en el año 2005 a los Estados miembros a que las

implementaran.

Por su parte, el Fondo Monetario Internacional (FMI) y el Banco Mundial (BM) han

asumido la responsabilidad de monitorear el cumplimiento de los principios y

estándares del Comité de Basilea, incluido el estándar de las Recomendaciones

3 Es la Convención de las Naciones Unidas contra el Tráfico Ilícito de estupefacientes y sustancias

sicotrópicas, suscrita en Viena el 20 de diciembre de 1988, ratificada por la Ley 67 de 1993. 4 El Grupo de Acción Financiera Internacional sobre el Blanqueo de Capitales (GAFI) fue creado en

la cumbre del G-7 en París, en junio de 1989, como organismo intergubernamental, cuyo propósito es elaborar y promover medidas para combatir el blanqueo de capitales; este proceso consistente en ocultar el origen ilegal de productos de naturaleza criminal. Con estas medidas se intentan impedir que dichos productos se utilicen en actividades delictivas futuras y que afecten a las actividades económicas lícitas. 5 Este es el epígrafe dado en la última revisión de los principios del Comité de Basilea, el que

además fue reubicado en la lista, pasando ahora a ser el número 29. 6 Las Cuarenta Recomendaciones del GAFI en el número 10 precisan la Debida Diligencia del

Cliente.

11

del GAFI, su adopción legal por cada país y la evaluación periódica de su

cumplimiento7.

Los Estados adoptan las recomendaciones del GAFI en armonía con el régimen

constitucional de cada uno, creando la estructura administrativa pertinente, dentro

de la cual es necesaria la Unidad de Inteligencia Financiera (UIF), que para el

caso de Colombia es la Unidad de Información y Análisis financiero (UIAF), creada

por la Ley 526 de 1999, encargada de recoger información proveniente del

sistema financiero y de todas las actividades y profesiones no financieras –como

las Notarías-, reportadas como operaciones sospechosas. La obligación de

reportar operaciones sospechosas de estar relacionadas con el lavado de activos,

recae en los “sujetos obligados” so pena de sanción disciplinaria o penal conforme

a la tipificación del artículo 325 A de la Ley 599 de 20008.

Algunas de las funciones notariales son obligatorias so pena de sanción penal; es

decir, se hace la vigilancia administrativa de la función pública notarial de la mano

del Código Penal. Las recomendaciones del GAFI entran por esta vía a señalar

funciones públicas para combatir el lavado de activos y la financiación del

terrorismo.

7 “Los países del GAFI se han comprometido claramente a aceptar la disciplina de estar sujetos a

una vigilancia multilateral y a evaluaciones mutuas. La aplicación de las cuarenta Recomendaciones por parte de los países miembros se supervisa a través de un doble enfoque: un ejercicio anual de autoevaluación y un proceso más detallado de evaluación mutua según el cual cada país miembro está sujeto a un examen sobre el terreno. Además, el GAFI realiza exámenes horizontales de las medidas adoptadas para aplicar determinadas Recomendaciones”. Cfr. www.cicad.oas.org. 8 Ley 599/00, Art 325-A. Omisión de reporte sobre transacciones en efectivo, movilización o

almacenamiento de dinero en efectivo. <Art mod. por el art 4, Ley 1357/09: Aquellos sujetos sometidos a control de la Unidad de Información y Análisis Financiero (UIAF) que deliberadamente omitan el cumplimiento de los reportes a esta entidad para las transacciones en efectivo o para la movilización o para el almacenamiento de dinero en efectivo, incurrirán, por esa sola conducta, en prisión de treinta y ocho (38) a ciento veintiocho (128) meses y multa de ciento treinta y tres punto treinta y tres (133.33) a quince mil (15.000) salarios mínimos legales mensuales vigentes. (…)

12

Por consiguiente se hace necesario identificar y delimitar la función pública del

notario, ejercida por particulares bajo la modalidad de descentralización por

colaboración.

Al notario, un particular con funciones públicas, se le imponen normas nacidas de

organismos sin origen democrático9. Funciones que son periódicamente revisadas

y ajustadas a las necesidades que impone el mercado del dinero proveniente del

crimen. Es decir, la vocación de las recomendaciones del GAFI es ser extensivas,

con el propósito de cubrir todos los resquicios que permiten el lavado de activos

en los trámites para el tránsito de bienes.

De esta manera el notario en Colombia se encuentra obligado a cumplir funciones

policivas, impuestas por la Superintendencia de Notariado y Registro (SINR)10

coordinada por la UIAF. El negocio inmobiliario se convierte así en “coto de caza”

de la función notarial para el reporte de operaciones sospechosas indicativas de

lavado de activos o financiación del terrorismo. Es preciso advertir que el repudio a

las operaciones bancarias por los abusos del sistema financiero, puede llevar a la

realización de transacciones en efectivo o al uso de otro elemento mediador

acordado para la realización de una transacción, hecho que haría aparecer la

operación como sospechosa y, en consecuencia, de obligado reporte.

El amplio espectro de requerimientos de la UIAF y de la SINR, en la actividad

pública notarial, en aplicación de las recomendaciones vigentes del GAFI y de las

que en un futuro se le ocurran en respuesta a los nuevos retos y avances

tecnológicos, hacen extensiva la acción de inspección, vigilancia y control de la

actividad pública, llegando a definir desarrollos de funciones públicas, que en las

transacciones inmobiliarias consisten en definir y precisar la función notarial. Así

9 Grupo de Acción Financiera Internacional, GAFI, nacido del G-7.

10 SINR ha dictado la Instructiva Administrativa 8/07 y la Circular Externa 1536/13.

13

es lógico entender que la manera de hacer la compraventa de bienes inmuebles

en Colombia se está modificando para cumplir las recomendaciones del GAFI.

Uno de los requerimientos fundamentales, dentro de estos nuevos instrumentos

para perseguir el lavado de activos, es la identificación del cliente; del cliente

nuevo y del cliente tradicional. Se parte de la base de que hay que desconfiar de

todos para llegar al análisis objetivo de las operaciones que reúnan los parámetros

para calificarlos de sospechosas o “encaminados a la ejecución del delito de

lavado de activos”11, para lo que se “deberán tomar las medidas de control

apropiadas y suficientes”12, sin necesidad de que se tenga la certeza de que se

trate de una actividad delictiva. También los notarios deberán efectuar análisis

ponderado de los actos que autorizan, para establecer particularidades de los

mismos que los hagan susceptibles de reporte a la UIAF.

El detalle del control que se obliga a ejercer al notario, llega hasta exigirle

determinar las características usuales de las transacciones o actos notariales, la

actividad económica de los clientes, e identificar a las que eventualmente pudieran

involucrar lavado de dinero o financiación del terrorismo, realizar “diligencia

debida” sobre sus clientes13 y conservar registros. Las anteriores son funciones

nuevas que no estaban contempladas en la función notarial tradicional, así se

quieran presentar dentro del “cumplimiento de las normas que rigen la adecuada y

eficaz prestación del servicio público notarial”14; aunque evidentemente, van más

allá de la función fedataria.

La operación de las recomendaciones del GAFI establece estándares, y desarrolla

y promueve políticas para combatir el lavado de activos y el financiamiento del

11

Decreto 1957/01, art 1 reglamentario de la Ley 526/99. 12

Consideraciones en Instructiva Administrativa 8/07. 13

Es el conocimiento, la identificación e individualización del cliente o usuario, del beneficiario final, del propósito y la naturaleza de la relación comercial; además, implica un proceso continuo de debida diligencia como examen detallado de las operaciones realizadas en el curso de la relación. 14

Consideraciones en Instructiva Administrativa 8 de 2007.

14

terrorismo. Así se constituye este grupo en elemento de gestión de la cúpula

financiera mundial para la lucha contra el lavado de activos y financiación del

terrorismo. Las recomendaciones del GAFI están diseñadas para aplicarlas a las

actividades financieras, de valores y seguros, pero alcanzan actividades y

profesiones no financieras que pueden usar o no el sistema financiero como canal

de tránsito. Así como existen actividades y profesiones ajenas al lavado de activos

y/o financiación del terrorismo que utilizan el sistema financiero y están sometidas

a las recomendaciones del GAFI, existen también operaciones de lavado de

activos y financiación del terrorismo que se pueden hacer por fuera del sistema

financiero, lo que ha hecho necesario el ajuste y extensión de tales

recomendaciones a otras actividades, principalmente a las que realizan

transacciones de bienes.

Por ello, la función notarial de dar fe pública ha empezado a ser sujeto de

intervención en el negocio inmobiliario por reglamento de la UIAF en su “Guía para

la prevención del riesgo de lavado de activos y financiación del terrorismo en el

sector notarial”, la que después fue adoptada por la SINR en la Circular Externa

1536 de 2013. Estos imponen a los Notarios la obligación de reportar operaciones

sospechosa y la identidad del responsable, funciones que ya se habían

establecido en la Instructiva Administrativa 8 de 2007 de la SINR. Entre los

elementos fundamentales para el control de activos vinculados con el crimen, está

el conocimiento del cliente, desarrollado de una manera detallada para el sistema

financiero y perfectamente aplicado a la función notarial en el negocio de

compraventa inmobiliaria.

En consecuencia, es necesario mirar cuáles implicaciones tienen las

recomendaciones del GAFI en la función notarial cuando se autoriza la escritura

pública de compraventa inmobiliaria. Primero, identificar las recomendaciones del

GAFI que impactan y tienen desarrollo en la función notarial. En segundo lugar, los

cambios en el concepto de la función notarial que se imponen a los notarios, y

15

tercero, los problemas que se derivan del ejercicio de esta nueva función.

Además, las recomendaciones se constituyen en una herramienta de control

normativo supranacional vinculante para la actividad notarial en la escritura de

compraventa inmobiliaria.

Las transacciones de inmuebles solo se pueden hacer por escritura pública ante

notario. El trámite está reglado en el Estatuto Notarial, Decreto 960 de 1970 y las

normas que lo modifican y reglamentan, que prescribe los pasos a seguir en

cumplimiento de la solemnidad del acto. El proceso de perfeccionamiento de la

escritura consta de la recepción, la extensión, el otorgamiento y la autorización.

En consecuencia, el presente trabajo se presenta en tres capítulos.

El primero versa sobre el marco internacional del Comité de Basilea y de cómo se

llega a las Cuarenta Recomendaciones del GAFI, y en particular a la creación y

asignación de funciones a la UIAF, con breve reseña del fenómeno y los efectos

de la globalización, la soberanía en la producción jurídica y la globalización

normativa. El segundo se refiere a la delimitación de la función notarial, como una

necesaria precisión para establecer el impacto de las recomendaciones del GAFI y

en particular en la autorización de la Escritura Pública; define la naturaleza y

características de la función notarial, y algunos aspectos relevantes de la función

pública notarial en un Estado Social de Derecho. El tercer capítulo, analiza las

Recomendaciones del GAFI que imponen nuevas actividades a los notario en

ejercicio de la función notarial, para revelar la impertinencia de aquellas frente al

contenido de la dación de fe que desnaturaliza la función pública notarial cuando

al notario se le impone el reporte de operaciones sospechosas después de

autorizada la Escritura Pública, imposición que, además, choca con fundamentos

del Estado Social de Derecho.

16

El método de esta investigación será el estudio analítico – descriptivo, con empleo

de la inducción que permita la comprensión del complejo entramado normativo

nacional e internacional sobre el tema de la compraventa inmobiliaria, la recepción

de las Recomendaciones GAFI y la función notarial.

La metodología a seguir para el desarrollo de la investigación, tiene dos etapas. La

primera de tipo exploratorio mediante la cual se hizo recolección de la información

de tipo legal, doctrinal, jurisprudencial e instrumentos internacionales relativos al

tema de investigación. En la segunda fase, se procedió a realizar un trabajo de

clasificación de la información con el fin de extraer la más relevante para el

desarrollo de los diferentes temas del trabajo, con lo cual se soportan las

conclusiones encontradas.

17

CAPITULO I. DEL GRUPO DE ACCIÓN FINANCIERA INTERNACIONAL

(GAFI) A LA UNIDAD DE INFORMACIÓN Y ANÁLISIS FINANCIERO (UIAF)

La producción normativa en el Estado nacional tiene como sustento, de una parte,

la soberanía nacional, de la cual emana la producción, el contenido y la aplicación

de las normas que ordenan el comportamiento de la sociedad; y de la otra, las

normas de derecho internacional público reglan el comportamiento de los Estados,

y solo son vinculantes cuando estén precedidas del consentimiento de cada uno

de ellos. Estos extremos de construcción normativa tienen una alteración

multifacética por las condiciones que impone la globalización, que rompe la

pirámide de Kelsen en el Estado nacional y condiciona las relaciones estatales en

el derecho internacional público, con necesarias implicaciones nacionales. Son

éstas implicaciones las que erosionan la soberanía normativa nacional, quitando

soporte democrático a la producción, contenido y aplicación de la norma.

Entre estas implicaciones, la creación del Grupo de Acción Financiera

Internacional (GAFI)15 como órgano intergubernamental para prevenir el lavado de

activos, requiere la creación de la Unidad de Inteligencia Financiera (UIF) en cada

uno de los países, bajo la vigilancia del Fondo Monetario Internacional (FMI) y del

Banco Mundial (BM), entre otros, que verifican la transposición a los sistemas

legales internos de las Recomendaciones emanadas del GAFI. El Consejo de

Seguridad de la ONU, mediante la Resolución 1617 de 2005, instó a los Estados

15

El GAFI. Fue creado en 1989 en la cumbre del G-7 en París y está compuesto por treinta y dos países y dos organismos internacionales (la Comisión Europea y el Consejo de Cooperación del Golfo). Su principal objetivo consiste en elaborar y promover medidas para combatir el blanqueo de dinero y la financiación del terrorismo. En esa línea, ha elaborado “Cuarenta Recomendaciones …”. Paralelamente, el Grupo gestiona una lista (que renueva periódicamente) de territorios y países que no colaboran en la lucha contra el blanqueo de dinero, con el objeto de que sus miembros adopten medidas frente a ellos. Luís M Hinojosa Martínez. La regulación de los movimientos internacionales de capital y las inversiones extranjeras. Luís M Hinojosa Martínez y Javier Roldan Barbero (Coords). Derecho internacional económico. Madrid, 2010. p. 302.

18

Miembros a implementar las normas internacionales comprendidas en las

Cuarenta Recomendaciones contra el Blanqueo de Capitales16 .

Es así como en Colombia se crea la Unidad de Información y Análisis Financiero

(UIAF), con la expedición de la Ley 526 de 1999, modificada por las leyes 1121 de

2006 y 1621 de 2013. Esta iniciativa legislativa hace parte de las cuarenta

recomendaciones presentadas a la comunidad internacional por el GAFI, en busca

de la atención e implementación eficaz de lo ordenado por el Comité de

Supervisión Bancaria de Basilea (Comité de Basilea)17 para evitar la utilización

abusiva de servicios financieros. El Grupo de los siete (G-7), como agrupación de

los países más ricos del mundo, creó el GAFI en 1989, en busca de la

armonización18 jurídica en esta materia. Se evidencia de esta manera el poder de

los países ricos en el diseño mundial del orden económico y social y el origen de

la producción jurídica en la lucha contra el lavado de activos.

16

Luís Manuel Lombardero Expósito. Blanqueo de capitales. Barcelona. Bosch. 2009. p. 71, 297, 341. 17

El Comité de Basilea. Fue creado en 1974 por los gobernadores de los bancos centrales de los países del G-10. Su principal objetivo consiste en la coordinación internacional y mejora de los mecanismos de supervisión prudencial de las entidades de crédito. Para ello, el Comité de Basilea fomenta el intercambio de información entre sus miembros, y establece normas y directrices que configuran un estándar mínimo de supervisión considerado deseable para todos los países. Estas reglas carecen de fuerza vinculante, pero el Comité ha disfrutado de un éxito considerable en cuanto al grado de cumplimiento de sus acuerdos. Luís M Hinojosa Martínez. La regulación de los movimientos internacionales de capital y las inversiones extranjeras. Luís M Hinojosa Martínez y Javier Roldan Barbero (Coords). Derecho internacional económico. Madrid, 2010. p 300. El 12 de diciembre de 1988, el Comité dio a la luz la Declaración de Principios del Comité de Reglas y Prácticas de Control de Operaciones Bancarias. La Declaración presenta como características esenciales, en primer lugar, dicho carácter deontológico, no generando obligaciones jurídicas; en segundo lugar, que sus destinatarios son las instituciones financieras, y solo en último término los supervisores bancarios; por último, que instan a la adopción de reglas y principios encaminados a evitar el uso de las instituciones bancarias para el blanqueo de activos. Luís Manuel Lombardero Expósito. Blanqueo de capitales. Barcelona. Bosch. 2009. p 305. Luís Manuel Lombardero Expósito. Blanqueo de capitales. Barcelona. Bosch. 2009. p. 305. 18

Armonización, cuando se dictan normas de derecho internacional o de derecho regional que imponen unos principios o criterios básicos que los estados deben seguir en el dictado de sus propias normas en relación con una determinada materia. De esta forma las normas que rijan en el conjunto de estados en cuestión serán propias de cada uno de ellos, pero homogéneas por responder a unas directrices comunes. José Antonio Estévez Araújo. El revés del derecho. Bogotá. Universidad Externado de Colombia. 2006. p. 108.

19

Para desarrollar este tema, se presenta tres secciones sobre la globalización, la

soberanía en la producción jurídica y la globalización normativa. En la primera se

presentan las condiciones que provienen de los hechos económicos; en la

segunda, se mira la creación del derecho internacional y cómo se manifiesta en

éste el déficit de democracia y la mengua de soberanía en la producción jurídica;

en la tercera, cómo se creó y se dio contenido al GAFI y la Unidad de Información

y Análisis Financiero (UIAF) como consecuencia de aquel.

SECCIÓN PRIMERA. LA GLOBALIZACIÓN.

Es objeto de disputa establecer cuándo empezó la globalización económica. Para

unos el sistema mundial capitalista se remonta al siglo XVI, con el inició del

colonialismo; para otros, con el advenimiento de las empresa internacionales;

otros dicen, con la supresión de los tipos de cambio fijos o con el colapso del

bloque oriental19. Para el caso de la globalización del derecho tomaremos la

globalización económica que es la mundialización específica que ha

experimentado el capitalismo en los últimos treinta años20; dada sobre la

eliminación de barreras para la libre circulación, la caída de los regímenes del este

y las privatizaciones.

La eliminación de barreras a bienes, servicios y sobre todo a capitales (i), se ha

producido como consecuencia del ‘efecto dominó’ de la ‘liberalización’ en países

como Estados Unidos con empresas multinacionales tan poderosas, que

ejercieron presión sobre los otros estados para que siguiera esa misma política.

De igual manera el paso del mercado común al mercado único en Europa, que

tuvo como objetivo la ‘liberalización’ de la circulación de bienes y capitales en

19

Elena I Highton y Angélica G.E. Vitale. La función notarial en la comunidad globalizada. Buenos Aires. Rubinzal-Culzoni. 2005. P 22 y 23. José Antonio Estévez Araújo. El revés del derecho. Bogotá. Universidad Externado de Colombia. 2006. p. 25. 20

José Antonio Estévez Araújo. El revés del derecho. Bogotá. Universidad Externado de Colombia. 2006. p. 25.

20

todos los países de la Comunidad con un mercado doméstico superior al de los

Estados Unidos, provoca la creación del Euro como moneda única en 2002. Así

mismo, el FMI, que tuvo especial importancia en Latinoamérica, en aplicación del

llamado Consenso de Washington - acuerdo de los años ochenta entre el FMI, el

BM y el Tesoro estadunidense, para establecer las recetas neoliberales que

habrían de aplicarse en la región- cambió su misión original consistente en

estimular la demanda en tiempos de crisis mediante políticas expansivas, esto es,

con aumento del gasto público y disminución de impuestos y de intereses, y se

constituyó en un agente de la globalización que concede crédito a los países con

la condición de que acepten liberalizar el mercado, privatizar las empresas del

Estado, disminuir el gasto público y contener la inflación. Tras la caída de los

regímenes del Este de Europa (ii) y su sometimiento a la economía de mercado,

se instalaron en la economía capitalista para correr la misma suerte de los países

latinoamericanos. Y las privatizaciones (iii), haciendo que el capitalismo no solo

tenga una expansión territorial sino, también, en aquellos sectores sustraídos a la

lógica del beneficio, especialmente en el ámbito de los servicios públicos, en los

que se ha ubicado la inversión extranjera adquiriendo empresa públicas21.

En la actualidad, la noción de soberanía se vincula más al carácter autónomo de

las decisiones nacionales, que al contenido material de éstas. De ésta manera, el

derecho de todos los Estados a elegir su propio modelo económico y social, sin

ninguna interferencia externa, constituiría una de las principales manifestaciones

de la soberanía. Esto explica que la condicionalidad de la ayuda oficial para el

desarrollo, que limita de una forma muy significativa esa capacidad de decisión

nacional independiente, constituya una de las fracturas más importantes y

polémicas de dicha soberanía22.

21

Ibíd., p. 25-30. 22

Luís M Hinojosa Martínez. L Op.Cit., p. 35.

21

La pérdida de eficacia del Estado para desarrollar muchas de sus funciones

tradicionales resulta especialmente acusada en los países en vía de desarrollo

(PVD). En un plano jurídico, algunos autores apuntan que este proceso se ha visto

favorecido por una excesiva limitación de los poderes normativos de los Estados

en los numerosos convenios sobre protección de las inversiones firmados desde

finales de los años ochenta. También han proliferado los fenómenos de

autorregulación, en los que son los propios participantes en el mercado los que

establecen las normas aplicables, e incluso, los procedimientos de solución de

controversias o los mecanismos de sanción. Es importante destacar que éste

vaciamiento de la soberanía estatal no se centra únicamente en la definición de

las normas, sino también en el control de su cumplimiento23.

Esta internacionalización del proceso de creación de las normas puede tener un

efecto negativo sobre el principio democrático, en la medida en que muchas reglas

vienen impuestas desde fuera a las autoridades estatales elegidas por los

ciudadanos. A la vista de que organizaciones internacionales como la OMC, el FMI

o la OIT alcanzan una membresía casi universal, sus tratados constitutivos se

configuran como un núcleo de regulación que podría identificarse como una suerte

de Derecho constitucional internacional en el ámbito económico24.

Cabe recordar que para ser miembro del BM, debe haberse realizado previamente

la adhesión a los Estatutos del FMI. Paralelamente, para ser miembro de la OMC,

debe haberse producido la misma adhesión al FMI o, alternativamente, la

celebración de un acuerdo especial de cambio con los demás miembros de la

OMC, asumiendo el código de conducta establecido por el Fondo en esa materia.

Además, tanto el FMI como el BIRF (Banco Internacional de Reconstrucción y

23

Ibíd., p. 37. 24

Ibíd., p. 43.

22

Fomento) son organismo especializados de la ONU. La OIT, creada en 1919,

también se convirtió en un organismo especializado de la ONU en 194625.

En consecuencia, el derecho aparece como un instrumento fundamental de

racionalización de la economía mundial, básicamente con dos propósitos: a)

afianzar y garantizar el funcionamiento del libre mercado, y b) corregir y paliar los

abusos y desajustes que el funcionamiento anárquico del libre mercado provoca. A

este respecto, se repite que un sistema financiero globalizado no puede funcionar

sin una gobernanza a ese mismo nivel, sin un nuevo régimen mundial en

consecuencia26.

En todo caso, la acción internacional está llevando consigo una visible

aproximación de los ordenamientos jurídicos internos, en particular entre los

países de un mismo entorno geográfico y político. Además, la globalización

económica y la hegemonía del liberalismo económico (y también político), han

restringido significativamente el alcance de la libre elección del sistema social de

los Estados, es decir, la naturaleza de la soberanía económica que en otro tiempo

se presentaba como plena e ilimitada27.

Todo el Derecho internacional se sustenta en la compatibilidad entre los principios

de soberanía estatal y cooperación internacional (cooperación no solo

intergubernamental, sino también entre otras instancias públicas como

parlamentos o bancos centrales, por ejemplo)28. Algunos acuerdos internacionales

entre Estados y/u organismos internacionales no forman parte de tratados, por

carecer de fuerza jurídica obligatoria (acuerdos no vinculantes) o por no estar

regidos por el Derecho internacional. Con ellos se sortean las dilaciones de un

tratado, pero éste ofrece más garantías democráticas (especialmente, el control

25

Ibíd., p. 43. 26

Ibíd., p. 54. 27

Ibíd., p. 55. 28

Ibíd., p. 58.

23

del parlamento y la publicación en el Diario Oficial del Estado). Sucede en éste

campo que disposiciones acordadas por instancia privada son luego elevadas a la

consideración de Derecho público por los Estados. También tenemos normas de

los actos unilaterales de las organizaciones internacionales, ellas mismas nacidas

y ajustadas a un tratado internacional que le sirve de derecho primario29.

1. Efectos de la globalización en el derecho

Los cambios en la economía de mercado han arrastrado cambios en la estructura

del derecho. Se señala el referente a la producción de las normas como

manifestación de la soberanía del Estado en la configuración del derecho interno;

de igual manera, se establece cuál es el contenido de ellas a partir de las

convenciones firmadas y ratificadas por Colombia y de las Recomendaciones del

GAFI para la lucha contra el lavado de activos y la financiación del terrorismo. La

primera es que la procedimentalización que se refiere al modo como se produce el

derecho, no se identifica con la llamada desregulación, que es la disminución del

grado de intervención del Estado -este es un concepto económico-30. La segunda

es que en determinados ámbitos el Estado ha perdido la capacidad de situarse por

‘encima’ de la sociedad y tener un poder decisorio, por lo que pasa a ser una parte

negociadora más. Esto se patentiza en las negociaciones con las compañías y

entidades financieras trasnacionales. Algunos Estados no tienen la capacidad de

imponer las regulaciones de la inversión extranjera y termina negociando las

condiciones de la inversión. Así se presenta el derecho flexible, que se da en un

contexto en el que el Estado no tiene poder regulador alguno sobre los agentes

económicos, dándose una especie de mecanismo autoregulador de los poderes

económicos31. En estas condiciones, dice Faría, se diluye la distinción entre

‘norma’ y ‘contrato’, en el sentido de que los tratados internacionales (las normas

29

Ibíd., p. 63 y 64. 30

José Antonio Estévez Araújo. Op. Cit., p. 99. 31

Ibíd., p. 100.

24

más importantes del derecho internacional) no son otra cosa que acuerdos

basados exclusivamente en la voluntad de las partes32.

Dicho de otra manera, en la procedimentalización del derecho el Estado conserva

suficiente poder para establecer las ‘reglas del juego’; en la desregulación se

requiere dar mayor libertad al mercado, lo que conlleva dictar normas en ese

sentido33.

La procedimentalización puede ser privatizadora o democratizadora. La primera es

la transferencia en mayor o menor grado de la facultad de determinar el contenido

de las normas jurídicas a los representantes de los grupos de interés afectados,

como con los lobbies y las agencias independientes y normas técnicas; la

privatización se puede reconducir a la pérdida de soberanía del Estado respecto a

los agentes económicos y a la consiguiente crisis de la separación Estado/

sociedad. El poder económico ha “colonizado” el poder político y puede

transmutarse en poder normativo sin pasar por los filtros y controles democráticos.

La segunda, la democratizadora, es el incremento del poder de participación en el

proceso de producción de las normas jurídicas de las personas en cuanto

ciudadanos34.

Boaventura De Sousa Santos, en un estudio dedicado a los efectos jurídicos de la

globalización, sostiene que se está produciendo una “transnacionalización del

derecho” refiriéndose a un fenómeno consistente en que el contenido de las

normas jurídicas que dicta un Estado, viene determinado decisivamente por otros

estados, por organismos de carácter supraestatal (como el FMI o el BM), o por

otros agentes que operan en el espacio global, como las compañías

multinacionales. La transnacionalización es una manifestación en el ámbito de la

32

Ibíd., p. 101. 33

Ibíd., p. 99 y 101. 34

Ibíd., p. 97-105.

25

creación del derecho de pérdida de soberanía del Estado en sus facetas material y

simbólica35.

La transnacionalización ha dado lugar a una intensificación de los procesos de

unificación, uniformización y armonización del derecho. La unificación supraestatal

del derecho se produce cuando se dicta una norma directamente aplicable de

derecho internacional o de derecho regional a la que los derechos estatales

quedan subordinados por ser aquella jerárquicamente superior; por ejemplo, la

Unión Europea. La armonización, cuando se dictan normas de derecho

internacional o de derecho regional que imponen unos principios o criterios

básicos que los estados deben de seguir en el dictado de sus propias normas en

relación con una determinada materia. De esta forma las normas que rijan en el

conjunto de estados en cuestión serán propias de cada uno de ellos, pero

homogéneas por responder a unas directrices comunes. Es la consecuencia de la

firma de una convención. La uniformización se da cuando en diversos estados

rigen normas de derecho interno, pero idénticas, en una determinada materia.

Para éste caso las Cuarenta Recomendaciones del GAFI36.

2. La creación del derecho internacional.

La globalización ha traído como consecuencia una serie de cambios estructurales

en el derecho. La privatización y la transnacionalización es una de las más

importantes transformaciones; éstas se califican como transformaciones

“materiales” porque se refieren al poder de determinar el contenido de las normas

jurídicas. Hay otras trasformaciones de carácter “formal” como la

procedimentalización y la crisis de la imagen piramidal de los sistemas jurídicos.

35

Ibíd., p. 108. 36

Ibíd., p. 109.

26

Estos, al combinarse entre sí, dan lugar a fenómenos como la

procedimentalización privatizadora y el pluralismo jurídico37.

La formación del orden internacional actual no constituye un sistema cerrado en el

que existe un número determinado y limitado de modos de creación de normas

jurídicas; los miembros de la comunidad internacional pueden acordar nuevas

fórmulas de creación del derecho de gentes. No obstante, las principales formas

de elaboración y manifestación de derechos y obligaciones siguen girando en

torno de las normas consuetudinarias y de las convencionales, aunque no sean

las únicas38.

La existencia de la norma jurídica internacional se da sobre la base de un acuerdo,

que puede ser escrito o verbal, entre dos o más sujetos del ordenamiento

internacional que origina derechos y obligaciones, y cualquiera sea la

denominación que reciba, será un tratado39. Términos como convenciones,

convenios, acuerdos, cartas, pactos, protocolos, estatutos, arreglos, ajustes,

modus vivendi, concordatos, memorándum, canjes de nota, minutas,

declaraciones, comunicados, programas de acción conjunta y todos los que

libremente elijan los negociadores son tratados40.

Son pues tres los elementos constitutivos de la norma jurídica de derecho

internacional, sin importar la forma como se configuren para que surjan derechos y

obligaciones entre los sujetos de derecho internacional: el consentimiento, -

expresado por escrito o verbal (i), que ese consentimiento origine derechos y

obligaciones en el ámbito internacional (ii), y que se dé entre sujetos de derecho

internacional (iii)41. Los sujetos de derecho internacional son los Estados que

37

Ibíd., p. 97. 38

Eric Tremolada. Vicisitudes del derecho internacional. Bogotá. Universidad Externado de Colombia. 2005. p. 21. 39

Ibíd., p. 22. 40

Ibíd., p. 22. 41

Ibíd., p. 22.

27

actuando en calidad de tales, tienen subjetividad plena para asumir y exigir

responsabilidad. Igualmente, los organismos internacionales, que después de ser

creados con el consentimiento de los Estados, tienen una subjetividad

internacional limitada, que, no obstante, no impide dar consentimiento para crear

acuerdos que generen derechos y obligaciones en el derecho internacional.

Es por ello que la creación de derechos y obligaciones internacionales a través de

actos internos de organizaciones internacionales, tienen la fuerza de norma

jurídica internacional, porque tienen la facultad de expresar, mediante

determinados actos de sus órganos, una voluntad propia, jurídicamente distinta a

la de los Estados miembros, que se trata de actos propios en el marco de la

cooperación internacional institucionalizada. Esa obligatoriedad del acto deriva del

consentimiento manifestado expresamente por el Estado miembro en el momento

de aceptación del tratado constitutivo42.

Se puede decir que el consentimiento estatal funge como un elemento clave,

material y vertebrador de la formación del derecho, independientemente que se

manifieste en forma consuetudinaria, convencional, a través de un acto unilateral o

de un organismo internacional; es decir, no se trata de un catálogo cerrado de

fuentes, sino que es adjetivo a la determinación de la existencia o inexistencia del

consentimiento43.

3. Déficit de democracia de las normas GAFI.

La democracia es el sistema de gobierno en el que mejor se puede sostener la

ilusión de participar en todas aquellas decisiones que de alguna u otra manera nos

afectan. Esa participación se hace con el estandarte de la soberanía popular, con

la pretensión de dar contenido a la producción y aplicación de las normas que han

42

Ibíd., p. 24. 43

Ibíd., p. 25.

28

de reglar la vida de la nación. Pero ésta pretensión se ve limitada por un poder

invisible que actúa sobre todas las expresiones de la vida nacional con rostros

parciales. Esa es la globalización, que con las Cuarenta Recomendaciones del

GAFI, condicionan el modo como el Estado regla la relación con los gobernados,

quitando fuerza a la democracia y a la soberanía popular, para luego definir los

comportamientos socioeconómicos de la cotidianidad ciudadana bajo la

Recomendación de tener “conocimiento del cliente” en el espacio global.

En el anterior marco es como se manifiesta la pérdida de fuerza soberana para

determinar cuál es el derecho que rige las relaciones –especialmente económicas

y financieras- de un hombre de negocios, cuya vida está en constante relación con

el sistema financiero y el tráfico de bienes y servicios públicos; pérdida de

soberanía que deja en entredicho el cumplimiento de uno de los principales fines

del Estado Social de Derecho, consistente en facilitar la participación de todos los

ciudadanos en las decisiones que los afecte en lo económico, político,

administrativo y cultural de la Nación, haciendo vigente un orden justo. Pero no

solamente es el cumplimiento de los fines constitucionales, sino en la desatención

al principio democrático -del cual emana la mejor forma de gobierno conocida-, de

que la soberanía reside exclusivamente en el pueblo y del cual emana el poder

público que se ejerce a través de la Rama Ejecutiva, la Rama Legislativa y la

Rama Judicial.

Ciertamente, el GAFI es una creación del entonces G-7, un “club” de los estados

más poderosos del planeta. Es decir, el GAFI no es una creación de las

voluntades concordantes de la mayoría o todos los Estados, sino una respuesta

de los países más desarrollados a un problema, el del blanqueo de capitales. No

nace del consenso mundial, sino de la voluntad de unos pocos, los más fuertes.

Así pues, carece de la legitimación democrática. Esta falta de legitimación podría

29

paliarse –al menos en parte- si se convirtiese al GAFI en un organismo

especializado de ONU44.

SECCIÓN SEGUNDA. LA SOBERANÍA EN LA PRODUCCIÓN JURÍDICA.

Los Estados han perdido poder de decisión con el proceso de globalización

económica, lo que resulta notorio, especialmente, en el ámbito de la política

económica, en donde son de gran trascendencia para el Estado-nación tres

aspectos: los mercados financieros, las condiciones fiscales y laborales para las

empresas trasnacionales, y la deuda externa.

Las instituciones financieras que especulan en el mercado financiero, ejercen

sobre las decisiones de los Estados lo que se ha denominado un auténtico poder

de veto. La respuesta de los mercados financieros a la decisión adoptada por el

gobierno en un tema de política económica, es observada como mecanismo de

corrección económica. Es claro que en esas mismas circunstancias, el margen de

maniobra varía de un país a otro: es superior el margen de maniobra de Alemania

que el de Colombia. También es claro que en el mundo financiero, el único país

que tiene autonomía es Estados Unidos, dado el papel privilegiado que juega su

moneda en las transacciones internacionales (i). De igual manera, la inversión de

las empresas trasnacionales obliga a negociar y a que se les ofrezcan condiciones

fiscales y laborales atractivas para instalar sus plantas de producción. Esto se

constituye en una disputa entre países para ganar el favor de la inversión (ii). Así

mismo, la deuda externa que soportan los países de Suramérica los hace

dependientes de organismos multilaterales como el FMI y el BM, que condicionan

su ayuda a la adopción de medidas de política económica, como las conocidas

recetas del FMI o el hecho de que el BM supedite la concesión de créditos a la

adopción de ciertas medidas económicas (iii). Así se puede decir entonces, que en

44

Luís Manuel Lombardero Expósito. Op. Cit., p 300.

30

el marco de la globalización neoliberal el Estado no ha dejado de intervenir en la

economía, pero lo hace desde un propósito diferente al del Estado de bienestar45.

1. La soberanía.

David Held, citado por Araujo Estévez, distingue entre soberanía y autonomía. La

autonomía es la capacidad efectiva de un Estado de poner en práctica sus

decisiones; y la soberanía es la legitimidad de su poder; pero no aclara qué

relación hay entre una y la otra, como para decir qué grado de autonomía debe

tener o perder un Estado para ser o dejar de ser soberano46.

Igualmente, Araujo Estévez citando a Negri y Hartd, dice que la soberanía tiene un

carácter “trascendente”, es decir, que aparece situada en un “plano superior” al de

la realidad social y económica, tanto si su titular es el monarca, el Estado o el

pueblo. Esa idea de plano superior se puede entender en varios sentidos como:

autonomía operativa, criterios de funcionamiento diferente e independiente de las

otras esferas sociales, superior capacidad de discernimiento, etc; en cualquier

caso pone de manifiesto la independencia del poder soberano, su separación de la

sociedad. El proceso de abstracción conduce a veces a la imagen equivocada de

que el Estado y sus recursos son absolutamente independientes del poder

económico o de que el Estado está incontestablemente por encima de cualquier

otro poder social47.

¿Qué se entiende entonces por poder soberano? Es necesario, primero,

diferenciar la dimensión material y la dimensión simbólica del poder del Estado. Y

segundo, diferenciar la dimensión externa de la interna de ese poder. Es así como

la respuesta a esta pregunta pasa por saber cuáles son los efectos de la

globalización sobre la soberanía.

45

José Antonio Estévez Araújo. Op. Cit., p. 73-75 46

Ibíd., p. 76. 47

Ibíd., p. 76.

31

La soberanía interna es la superioridad del poder sobre cualquier otro en el

territorio, en el que no hay ninguna fuerza interior que se le sobrepusiera y pone

de relieve la faceta material de que efectivamente se es más poderoso que

cualquier otra fuerza social: ese poder estatal es a lo que se denomina “monopolio

de la violencia”. En un segundo momento histórico, la superioridad del poder

soberano no se plantea solo respecto de otras instituciones o grupos dotados de

fuerza militar, sino también respecto del poder económico. Capella, citado por

Araujo Estévez, dice que esta nueva dimensión no fue “captada” por el

pensamiento político moderno, de raíz liberal, que mantuvo como dogma la

separación entre economía y política y la superioridad de la política sobre la

economía. Esta faceta del poder soberano interno, es decir, la capacidad de

imponer sus decisiones a los poderes económicos, ha entrado en crisis como

consecuencia de la globalización48.

Además de la vertiente material del poder soberano existe otra simbólica, en la

que las cosas y los hechos que nos rodean tienen un significado. Es así como ‘la

dimensión simbólica de la soberanía interna consiste en que al poder político se le

reconoce la autoridad de decidir en última instancia y que, por tanto, sus

decisiones no son susceptibles de apelación ni control. El poder soberano

pretende, incluso, ser reconocido como la fuente de toda autoridad en el ámbito

del territorio dominado por él, de modo que las instituciones no estatales (iglesia,

asociaciones de intereses, la academias) tendrían autoridad en tanto que y en la

medida en que el Estado se la reconociese. Como el poder del Estado se ejerce

en buena parte por medio del derecho, la dimensión simbólica de la soberanía

interna contiene la facultad de decidir en última instancia lo que es derecho y lo

que no lo es’49.

48

Ibíd., p. 97. 49

Ibíd., p. 81.

32

Igualmente, Araujo Estévez, citando al francés Bodin, llama marcas de la

soberanía a cuatro poderes que la caracterizan a saber: el poder de declarar la

guerra (i); el poder de dictar las leyes (ii); el poder de decidir en última instancia

(iii); y el poder de suspender la vigencia de las leyes (iv). La primera pertenece a la

soberanía externa y las otras tres a la dimensión simbólica de la soberanía interna

que a la vez son manifestaciones de la facultad de decir la última palabra acerca

de lo que es derecho y de lo que no es. En el Estado de derecho o en el Estado

constitucional estas marcas fueron entregadas por competencia, sin que por ello

afectaran la unidad de la soberanía del Estado50.

Como condición y consecuencia de la inexistencia de poderes mundiales

irresistibles se presenta la soberanía externa en una dimensión material, pues no

puede existir un poder que sea tan omnipotente respecto de los estados como lo

es el Estado respecto de los individuos aislados. Esta situación genera un

pluriverso, un conjunto de entidades no sometidas a un poder universal: el mundo

no es universo político. Desde la dimensión simbólica de la soberanía externa se

traduce en que no existe ninguna instancia supraestatal con capacidad de dictar

imperativos jurídicamente vinculante. Ningún Estado tiene tampoco la facultad de

dictar mandatos obligatorios a otros Estados; por ello, los Estados soberanos

detentan el monopolio de tener voz en el pluriverso político y solo así se puede

crear derecho internacional con base en su voluntad, pues para los otros Estados

cada Estado es una unidad51.

No obstante, hay factores que transforman la soberanía. La atribución del carácter

soberano del Estado no permite contemplar dónde se adoptan las decisiones

realmente y quién tiene el poder real de tomarlas. Bonvecchio, citado por Araujo,

dice: “…en la actualidad la soberanía del Estado es una “apariencia”, o una

“mentira del poder”, en el sentido de que es un “velo” que oculta otras formas de

50

Ibíd., p. 81 y 82. 51

Ibíd., p. 83-85.

33

poder que no tiene nada que ver con lo estatal”, como es el poder de los lobbies y

las corporaciones económicas52.

La soberanía tiene un carácter trascendente que pone de manifiesto su

independencia, su separación de la sociedad, que le da preeminencia al poder

político como condición necesaria de la soberanía interna material. Capella dice

que al concepto de soberanía subyace la separación radical de los ámbitos público

y privado, o sea, su autonomía recíproca. “Por su parte, Habermas entiende la

separación de Estado y Sociedad como la exigencia del Estado de derecho de que

el poder social (incluido el poder económico) no puede transmutarse en poder

político sin pasar por los filtros del control democrático”. La separación del Estado

de la sociedad ha entrado en crisis por la concentración de poder en las empresas

privadas, lo que implica pérdida de soberanía económica del Estado, en el que ha

perdido los mecanismo de control sobre la producción y las finanzas: ha perdido el

poder de fijar y mantener el valor de su moneda, la potestad impositiva sobre las

empresas, capacidad de proteger a sus trabajadores y su sindicatos, de instaurar

monopolios, proteger las empresa nacionales, etc. Es decir, el Estado se ha

topado con un ‘soberano supraestatal difuso’: poder estratégico conjunto de las

empresas trasnacionales, como lo dice Capella. Se presenta el dilema de tener la

competencia jurídica de decidir, frente al poder real de decidir53.

También el territorio queda desdibujado por la acción del proceso de globalización:

lo que ocurre dentro del territorio de un Estado puede resultar condicionado más

intensamente por actividades que se realizan fuera de él. Lo que se ve

incrementado por las nuevas tecnologías de la información, la permeabilidad de

las fronteras, el espacio virtual, etc.54

52

Ibíd., p. 88. 53

Ibíd., p. 86 y 87. 54

Ibíd., p. 89 y 90.

34

Así las cosas, el mundo ha dejado de ser un pluriverso de Estados soberanos. La

dimensión simbólica de la soberanía del Estado empezó a cuestionarse después

de la I Guerra Mundial, al surgir una organización internacional para decidir con

competencia sobre los Estados, hoy, las Naciones Unidas. No obstante, la

globalización ha traído un proceso de restricción de la capacidad de actuación de

organizaciones universalistas e igualitarias, como la ONU y la Unesco, y ha creado

o incrementado el poder de organizaciones internacionales excluyentes, o de voto

ponderado: el G-10, que excluye la inmensa mayoría de los Estados; el FMI y el

BM en donde la facultad de decidir se “pondera” en función del poder económico.

Estas organizaciones tienen la facultad de dictar decisiones jurídicamente

vinculantes, con lo cual se constituyen en instrumento por medio del cual se

legaliza el poder de unos estados sobre otros. Al poder que de hecho se ejerce

sobre otros estados mediante presiones de diverso tipo, se suman ahora las

mayores facultades de decisión dentro de las organizaciones supraestatales o

multilaterales. Pero, además, las empresas trasnacionales son entidades

poderosas dentro de las entidades no oficiales que condicionan las decisiones de

los estados en materia de política económica, con un carácter profundamente

autoritario55.

SECCIÓN TERCERA. LA GLOBALIZACIÓN NORMATIVA.

La transnacionalización del derecho es la manifestación consistente en que el

contenido de las normas jurídicas que dicta un Estado vienen determinadas

decisivamente por otros estados, por organismos de carácter supranacional u

organismo multilaterales como el FMI y el BM, o por otros agentes que operan en

el espacio global como las compañías multinacionales. La transnacionalización es

una manifestación en el ámbito de la creación del derecho que trasluce la pérdida

de soberanía en sus facetas material y simbólica. Esta se manifiesta de tres

maneras: “la unificación, se dictan normas directamente aplicables de derecho

55

Ibíd., p. 91-93.

35

internacional o de derecho regional a la que los derechos estatales quedan

subordinados por ser jerárquicamente superior; la armonización, cuando se dictan

normas de derecho internacional o regional que imponen unos principios o

criterios básicos que los estados deben seguir en el dictado de sus propias

normas en relación con una determinada materia; y la uniformización, se da

cuando en diversos estados rigen normas de derecho interno, pero idénticas, en

una determinada materia”56.

Así, el Comité de Basilea establece la necesidad de que se adopten los principios

y estándares de regulación y vigilancia del sistema financiero; para ello, el G-7

(compuesto por los países de Estados Unidos, Reino Unido, Alemania, Francia,

Italia, Japón y Canadá) y el presidente de la Comisión Europea, en la Cumbre

Económica de 1989, realizada en París, crean el Grupo de Acción Financiera

Internacional (GAFI), como instrumento específico para la lucha contra el lavado

de activos o blanqueo de capitales; órgano con el que se da desarrollo al principio

29 del Comité de Basilea para evitar la utilización abusiva de los servicios

financieros. El GAFI desarrolla su tarea con la misma informalidad legal y

procedimental como opera el Comité de Basilea, para evitar expresarse en

términos que denoten acuerdo o mandato; es así como sus prescripciones las

denominan “recomendaciones”.

No obstante, el plano en que se desarrolla la regulación y vigilancia de los

principios y estándares del Comité de Basilea, bajo las estrictas reglas de

diligencia debida con la clientela, que es lo que se desarrolla y complementa con

el documento que expide el GAFI denominado las Cuarenta Recomendaciones del

GAFI, se advierte el eufemismo utilizado al otorgar responsabilidades de

monitoreo y cumplimiento al FMI y al BM. La actuación de estos organismos

multilaterales sobre los Estados receptores de asistencia financiera, es más que

una mera recomendación. Las prescripciones del Comité de Basilea y, en

56

Ibíd., p 109.

36

particular, las Recomendaciones del GAFI, presentadas en marcos generales,

terminan siendo el contenido de la norma jurídica que se adopta en el derecho

interno de los Estados. Dicho de otra manera, para la producción jurídica en la

lucha contra el lavado de activos y la financiación del terrorismo, los países

receptores de asistencia financiera no tienen el poder real de decidir el contenido

de esas nomas, pero sí tienen la competencia jurídica para hacerla, la cual es

instrumentalizada por los detentadores del poder en el sistema financiero

internacional desde Basilea: el G-7 y el GAFI, además de la ONU, el FMI y BM.

Por ello, los países receptores de asistencia financiera solamente se ocupan de la

legalidad de los procedimientos para dictar la norma, creándose la ilusión de que

los órganos designados por la democracia como titular de la competencia es quien

toma realmente la decisión. “Es decir, se crea una identificación que no

corresponde con la realidad entre una condición jurídica de validez de las normas

(que sean formalmente dictadas por el órgano que tiene competencia para ello), y

una cuestión de hecho relativa a los campos de fuerza que han determinado que

esa decisión tenga un contenido y no otro”57.

Esta es la manera como se daría las transnacionalización del derecho en las

modalidades de uniformización, en la que rigen la misma norma de derecho

interno en los estados en que tiene injerencia del FMI y el BM, y la armonización,

que con respecto al Comité de Basilea, tiene aplicación solo en cuanto que el

GAFI (como organismo intergubernamental) desarrolla el principio 29, que se

impone como criterio básico para que los estados dicten sus propias normas frente

a la utilización abusiva de los servicios financieros.

El contenido de las prescripciones del Comité de Basilea, desarrolladas luego por

las Recomendaciones del GAFI, son el producto de la discusión y necesidades de

actores privados del mundo global que actúan bajo intereses gremiales, pues las

57

Ibíd., p. 88.

37

decisiones del primero tienen un carácter fundamentalmente autoritario, en cuanto

que el segundo toma ese contenido normativo y lo reviste de norma del derecho

internacional por su condición de organismo intergubernamental.

El déficit de democracia en la producción de las Cuarenta Recomendaciones del

GAFI está en que las prescripciones del Comité de Basilea llegan al derecho

interno agotando mecanismos de presión para la uniformización normativa, y

luego los procedimientos de legalización conforme al derecho interno.

Por ello, se afirma que el proceso de globalización está constituyendo Estados

abiertos, de fronteras porosas y dependientes de las estructuras económicas del

mundo; en donde la concentración de poder económico en corporaciones

transnacionales y la instrumentalización de las instituciones multilaterales, permite

espacios en los que la soberanía del Estado-nación es cada vez menor. Por lo

tanto se afectan directamente las estructuras del derecho interno y se hace que el

contenido de la norma jurídica sea determinado, o al menos condicionado, por

actores privados.

El G-7, G-10, la ONU, el FMI, el BM, etc., como instituciones multilaterales con

poder de decisión sobre los estados, y las organizaciones transnacionales -como

las multinacionales-, establecen un espacio global en el que la relación de

interdependencia hace posible la imposición de contenidos normativos que luego

aparecen como producción jurídica del derecho interno, lesionando la soberanía

del Estado y creando falsas aspiraciones en el contenido democrático del ejercicio

del poder.

La participación democrática tiene la aspiración -y el contenido constitucional- de

incidir en todas las decisiones que puedan afectar el ejercicio de derechos y

garantías legales y constitucionales del ciudadano; aspiración que no puede estar

condicionada por intervenciones extraterritoriales. No hace parte del escenario de

38

la democracia compartir la voluntad soberana de decidir la suerte de la nación al

contar con los instrumentos de participación que presentan un marco definido y

concreto. Lo contrario, es ver salpicadas las decisiones claras, espontáneas y

libres de quienes participan de la constitución del poder democrático y de la

nación.

Vamos, pues, a mirar cómo las decisiones internacionales se enlazan en la

estructura legal del Estado, siguiendo la ruta de actores privados que definen el

contenido de la norma (Comité de Basilea); cómo se adopta en el derecho

internacional (G-7 y el GAFI); cómo se estructura para buscar eficacia de su

contenido (Cuarenta Recomendaciones del GAFI), y cómo llega a la

institucionalidad del Estado con la creación de la Unidad de Información y Análisis

Financiero (UIAF) y demás normativa que la desarrolla y complementa.

1. La creación del GAFI.

1.1 Antecedentes.

La globalización ha traído consecuencias de diferente naturaleza que hacen

repensar la vida cotidiana del hombre. Ya no es la delimitación territorial la que

determina el entorno social, laboral, comercial, financiero y legal de un hombre de

negocios, sino que es un espacios ilimitado y condicionado por actores que no

están legitimados por el Estado que referencia y determina la condición política de

ser ciudadano de una determinada nación. Por fuerza, el “Estado ha perdido el

poder de determinar autónomamente el contenido del derecho y éste poder ha

sido traspasado a las grandes empresas y grupos de interés económico

(privatización) y a otros estados u organizaciones supraestatales

(trasnacionalización)”58.

58

Ibíd., p. 8.

39

Esa globalización ha diluido las fronteras entre los estados y también las ha vuelto

porosas.

La globalización del mercado trajo consigo la globalización de la criminalidad. Así

se llegó al uso del sistema financiero para la ejecución de actividades ilícitas

trasnacionales, como consecuencia también de la mundialización del mercado de

narcóticos y sustancias sicotrópicas. El ‘ojo avizor’ de las autoridades bancarias

mundiales, que desde 1974 tiene la misión de observar el desarrollo del mercado

financiero, provocó la aprobación de la ‘Convención de las naciones unidas contra

el tráfico ilícito de narcóticos y sustancias sicotrópicas’, el 20 de diciembre de

1988, en Viena, Suiza, cuyo propósito fundamental es la armonización del derecho

penal sustantivo en relación con los estupefacientes y la homologación de las

normas existentes sobre el control del lavado de activos. También procura,

estimular la cooperación judicial entre los estados partes, organizar y regular la

reserva bancaria, con el fin de atacar legalmente los paraísos fiscales, tipificar con

sanción penal conductas relacionadas con estupefacientes, la conversión o

transferencia de bienes que procedan de alguna conducta vinculada con

estupefacientes con el objeto de ocultar o encubrir el origen ilícito de los bienes o

de ayudar a eludir la participación o las consecuencias jurídicas de sus acciones.

La ocultación o encubrimiento de la naturaleza, el origen, la ubicación, el destino,

el movimiento o la propiedad real de bienes, o de derechos relativos a tales

bienes, a sabiendas de que proceden de alguno o algunos de los delitos tipificados

en relación con estupefacientes, como también la adquisición, la posesión o la

utilización de bienes59. Ese mismo años se dictaron los principios del Comité de

Basilea.

Esta convención fue adoptada en Colombia por la Ley 67 de 1993.

59

Hernando A Hernández Quintero. Los delitos económicos en la actividad financiera. Bogotá, 5ª edición. Editorial Ibáñez. 2008, p. 490 y 491.

40

1.2 El contenido normativo del GAFI.

Se hace referencia a las normas del GAFI como la prescripción normativa

construida a partir de los principios del Comité de Basilea, en particular del

principio 29 de “Utilización abusiva de servicios financieros”, establecido para

conjurar las dificultades del sistema financiero internacional que se presentaron en

1974. Esa prescripción es revisada y ampliada para que continúe sirviendo de

marco general para su adopción normativa en países sometidos por compromiso o

por condicionamiento de los organismos multilaterales encargados de hacer

vigilancia a los estándares de seguridad financiera, como el FMI60 y BM, entre

otros.

La creación del Comité de Basilea es la respuesta a la crisis financiera: estableció

los principios de gobernanza del sistema financiero. La creación del GAFI es la

respuesta a un tema puntual: el uso del sistema financiero por las organizaciones

criminales; desarrolla y aplica uno de los principios establecidos por el Comité,

conocido como principio de “Utilización abusiva de servicios financieros”.

El Comité de Basilea surgió como consecuencia del cierre del Bankhaus Herstatt,

en Colonia, Alemania, por lo que el Chase Manhattan de Nueva York, Estados

Unidos, se rehusó a cumplir órdenes de pago. Esto llevaría al colapso de pagos en

Norteamérica y en el sistema financiero internacional. Los gobernadores de los

bancos centrales de G-1061, expidieron un comunicado con mensaje de total

60

(El FMI), organización internacional universal de carácter técnico, que tiene el estatuto de organismo especializado de la Naciones Unidas. Es el eje del actual sistema monetario internacional y sus funciones consisten, básicamente, en supervisar la política de tipos de cambio de sus Estados miembros, vigilar la gestión de las políticas económicas nacionales para evitar las crisis financieras y prestar dinero a los países con problemas en la balanza de pagos. Manuel López Escudero. El sistema monetario internacional (I): Grupos, foros y organizaciones internacionales. En: Luís M Hinojosa Martínez y Javier Roldan Barbero (Coords). Derecho internacional económico. Madrid, 2010. p 255. 61

G-10, (Autoridades Bancaria de Bélgica, Canadá, Francia, Alemania, Italia, Japón, Luxemburgo, Holanda, Suecia, Suiza, Reino Unido y los Estados Unidos) que agrupa desde 1963 a los diez países que pusieron a disposición del FMI recursos no incluidos en sus respectivas cuotas en

41

respaldo a la liquidez del sistema de pagos internacionales. Fue un comité

permanente de supervisores encargado de desarrollar principios y reglas

apropiados sobre prácticas de regulación y supervisión de los mercados

bancarios62, que reporta a tales gobernadores el desarrollo de herramientas de

prevención de crisis financieras63.

En la cumbre económica de 1989, los países que integran el G-7, (Estados

Unidos, Japón, Alemania, Francia, El Reino Unido, Italia, y Canadá), y el

presidente de la Comisión Europea, crearon el Grupo de Acción Financiera

Internacional (GAFI) o Financial Action Task Force (FATF), que en 1990 estableció

cuarenta recomendaciones en relación con el lavado de activos, las cuales

buscan, prioritariamente, la identificación del cliente, la criminalización del lavado

de activos, el incentivo para el denuncio de transacciones sospechosas, refuerzo

de los controles internos, auditorías y capacitación del personal bancario, así

como la cooperación internacional en el control de tales actividades ilícitas. Estas

recomendaciones constituyen lo básico para la supervisión de los controles al

aplicación de los Acuerdos Generales sobre Obtención de Préstamos, países a los que se unió Suiza en 1964. El G-10 se ocupa principalmente de la supervisión y control del sistema financiero. Manuel López Escudero. El sistema monetario internacional (I): Grupos, foros y organizaciones internacionales. En: Luís M Hinojosa Martínez y Javier Roldan Barbero (Coords). Derecho internacional económico. Madrid, 2010. p 256. También en: Mauricio Baquero Herrera, M. Derecho financiero y globalización: la nueva propuesta del Comité de Basilea para la Supervisión Bancaria. Carlos A. Ramírez Cleves, Editor, El derecho en el contexto de la globalización. Bogotá. 1ª edición. Editorial Universidad Externado de Colombia. 2007, p 425-492. 62

Entre 1985 y 1989 el Comité de Basilea trabajó en otros frentes profiriendo interesantes documentos, entre ellos medidas para prevenir el uso criminal del sistema financiero en actividades de lavado de dinero. Durante la década de 1990, hasta hoy, el trabajo se ha dirigido, en general, a cinco frentes, entre ellos al lavado de activos y financiamiento de actividades terroristas. Por los hechos del 11 de septiembre de 2001 y del incremento de las actividades de lavado de activos, el Comité de Basilea ha proferido principios y guías al respecto, así como en las áreas de contabilidad y auditoría, transparencia y revelación de información. Mauricio Baquero Herrera, M. Derecho financiero y globalización: la nueva propuesta del Comité de Basilea para la Supervisión Bancaria. Carlos A. Ramírez Cleves, Editor, El derecho en el contexto de la globalización. Bogotá. 1ª edición. Editorial Universidad Externado de Colombia. 2007, p. 436, 443-445 y 453. 63

Mauricio Baquero Herrera, M. Derecho financiero y globalización: la nueva propuesta del Comité de Basilea para la Supervisión Bancaria. Carlos A. Ramírez Cleves, Editor, El derecho en el contexto de la globalización. Bogotá. 1ª edición. Editorial Universidad Externado de Colombia. 2007, p 427.

42

sistema financiero, y evitar que las entidades bancarias sean utilizadas para el

lavado de activos64.

El G-1065, en la Cumbre de Lyon de 1996, determinó la necesidad de establecer

una estrategia para tratar de evitar la ocurrencia de tales crisis en un mundo cada