Las Opiniones

1

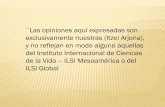

Ejemplos Expresar claramente esa opinión mediante un dictamen por escrito que también describa la base para esa opinión NIA 800 NIA 700 NIA 805 Discutir el asunto con la administración de la entidad y NIA 700 NIA 705 Opinión con salvedad NIA 706 Auditoria III Opinión sin salvedades Base para la opinión Opinión negativa Al inicio de la auditoría se nos informó del Marco de refencia para preparación de estados financieros Abstención de opinión Si es necesario para mejor entendimiento de los E.F. para el usuario .-Estados financieros erróneos Juego completo de estados financieros preparados de acuerdo a un marco de referencia de propósito general. Consideraciones especiales en una auditoría de un estado financiero único o de un elemento .-El auditor no obtiene suficiente evidencia de auditoría Representaciones erróneas materiales, pero no penetrantes Errores materiales y penetrantes Forma y contenido del dictamen que emite el auditor como resultado de una auditoría de estados financieros Evaluar si los estados financieros están prepararados, en todos los aspectos importantes, de acuerdo con el marco de referencia de información financiera aplicable. No modificar opinión Estados financieros están preparados de acuerdo a un marco de referencia de propósito especial .-Preparados correctamente Preparado por: Víctor Manuel Sipac Referirse únicamente a la información presentada o revelada en los E.F. asunto adicional a los presentados o revelados en los E.F. Si se resuelven los errores materiales. No se resuelve. La administración mantiene su posición dependiendo de cómo se resuelva el asunto (correr ajustes, etc.) Modificar opinión Incluye un párrafo sobre otro asunto Incluye un párrafo de énfasis No obtiene evidencia suficiente para formarse una opinión. Situación indentificada Ejemplos Parrafo de énfasis Parrafo de otro asunto Opinión con salvedades Abstención de opinión Opinión adversa 1 2 2 Limitación en el alcance X X Desacuerdo con la administración X X Negocio en marcha (con revelación) X X Incertidumbre(Falta de certeza) X X Negocio en marcha (sin revelación) X X Supuesto inapropiado de negocio en marcha X Aplicación anticipada de NIIF X Resultado de litigios X Dictamen de más de un juego de E.F. X Dictamen dirigido a usuarios especificos X 1 Material pero no penetrante 2 Material y penetrante Si afecta la opinión No afecta la opinión

-

Upload

paola-marroquiin -

Category

Documents

-

view

214 -

download

0

description

Diagrama de opiniones

Transcript of Las Opiniones

Ejemplos

Expresar claramente esa opinión mediante un dictamen por escrito que también describa la base para esa opinión

NIA 800 NIA 700 NIA 805

Discutir el asunto con la administración de la entidad y

NIA 700 NIA 705

Opinión con salvedad

NIA 706

Auditoria III

Opinión sin salvedades

Base para la opinión

Opinión negativa

Al inicio de la auditoría se nos informó del Marco de refencia para preparación de estados financieros

Abstención de opinión

Si es necesario para mejor entendimiento de los E.F. para el usuario

.-Estados financieros erróneos

Juego completo de estados financieros

preparados de acuerdo a un marco de

referencia de propósito general.

Consideraciones especiales en una auditoría

de un estado financiero único o de un

elemento

.-El auditor no obtiene suficiente evidencia

de auditoría

Representaciones erróneas materiales,

pero no penetrantes

Errores materiales y penetrantes

Forma y contenido del dictamen

que emite el auditor como resultado

de una auditoría de estados financieros

Evaluar si los estados financieros están prepararados, en

todos los aspectos importantes, de acuerdo con el marco

de referencia de información financiera aplicable.

No modificar opinión

Estados financieros están preparados de

acuerdo a un marco de referencia de

propósito especial

.-Preparados correctamente

Preparado por:

Víctor Manuel Sipac

Referirse únicamente a la información

presentada o revelada en los E.F.

asunto adicional a los presentados o

revelados en los E.F.

Si se resuelven los

errores materiales. No se resuelve. La

administración

mantiene su posición

dependiendo de cómo se resuelva el asunto (correr ajustes, etc.)

Modificar opinión

Incluye un párrafo

sobre otro asunto

Incluye un párrafo de

énfasis

No obtiene evidencia suficiente para

formarse una opinión.

Situación indentificada

Ejemplos

Parrafo

de

énfasis

Parrafo

de otro

asunto

Opinión con

salvedades

Abstención

de opinión

Opinión

adversa1 2 2

Limitación en el alcance X X

Desacuerdo con la administración X X

Negocio en marcha (con revelación) X X

Incertidumbre(Falta de certeza) X X

Negocio en marcha (sin revelación) X X

Supuesto inapropiado de negocio en marcha X

Aplicación anticipada de NIIF X

Resultado de litigios X

Dictamen de más de un juego de E.F. X

Dictamen dirigido a usuarios especificos X

1 Material pero no penetrante

2 Material y penetrante

Si afecta la opinión

No afecta la

opinión