LAS ENERGÍAS RENOVABLES EN NICARAGUA - … Pérez _ Las Energías... · 6 Siempre Vivas 5.3 MW 7...

27

1 LAS ENERGÍAS RENOVABLES EN NICARAGUA [30.08.12] Julio Pérez Experto en Energías Renovables Ministerio de Energía y Minas (MEM)

Transcript of LAS ENERGÍAS RENOVABLES EN NICARAGUA - … Pérez _ Las Energías... · 6 Siempre Vivas 5.3 MW 7...

1

LAS ENERGÍAS RENOVABLES EN NICARAGUA

[30.08.12]

Julio Pérez Experto en Energías Renovables Ministerio de Energía y Minas (MEM)

CONTENIDO CARACTERÍSTICAS DEL SECTOR ENERGÍA TRANSFORMACIÓN DE LA MATRIZ DE ENERGÍA ELÉCTRICA ACCESO UNIVERSAL A LA ENERGÍA

2

3

CARACTERÍSTICAS DEL SECTOR ENERGÍA

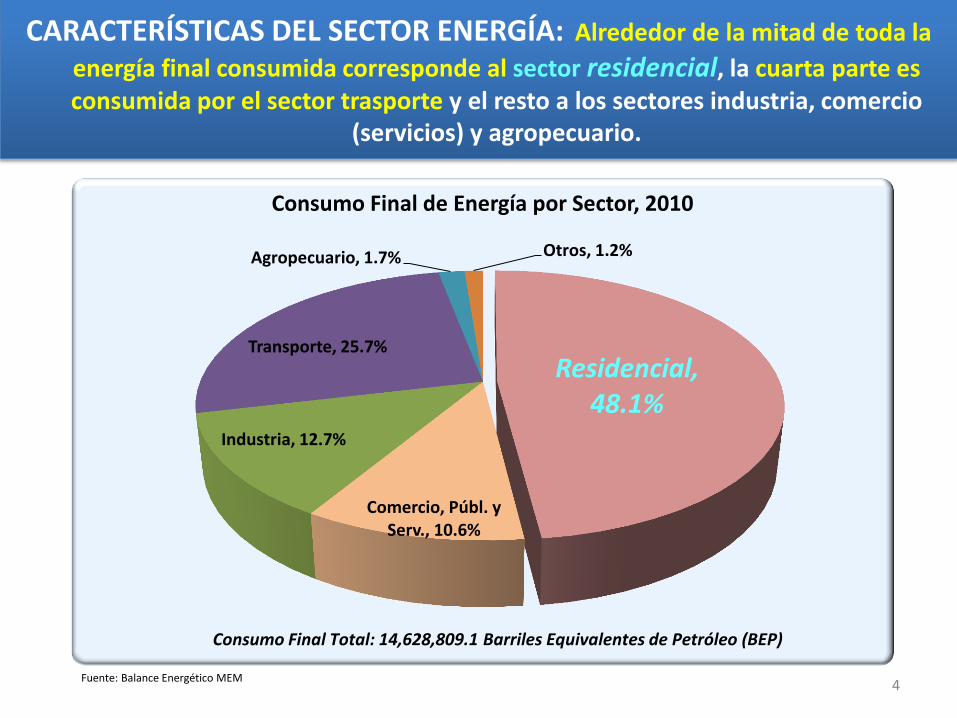

CARACTERÍSTICAS DEL SECTOR ENERGÍA: Alrededor de la mitad de toda la

energía final consumida corresponde al sector residencial, la cuarta parte es consumida por el sector trasporte y el resto a los sectores industria, comercio

(servicios) y agropecuario.

Fuente: Balance Energético MEM

Residencial, 48.1%

Comercio, Públ. y Serv., 10.6%

Industria, 12.7%

Transporte, 25.7%

Agropecuario, 1.7% Otros, 1.2%

Consumo Final de Energía por Sector, 2010

Consumo Final Total: 14,628,809.1 Barriles Equivalentes de Petróleo (BEP)

4

** Para evitar doble contabilización, en energía eléctrica se incluye el diesel y fuel oil utilizados para este fin y se excluyen del

consumo final de derivados del petróleo.

Fuente: Balance Energético MEMi

CARACTERÍSTICAS DEL SECTOR ENERGÍA: Casi mitad del consumo final total

de energía corresponde a biomasa (leña, residuos vegetales y otras biomasas), consumida principalmente en sector residencial para cocción de alimentos, con baja

eficiencia. El 40.1% a Derivados del Petróleo, principalmente para transporte y el 11.2% a energía eléctrica para climatización, refrigeración, motores e iluminación.

Leña, 47.0%

Residuos Vegetales, 1.4%

Carbón Vegetal, 0.3%

Electricidad, 11.2%

Gas Licuado, 3.7%

Gasolina, 11.4%

Kero + Turbo, 1.2%

Diesel Oil, 20.4%

Fuel Oil, 1.2%

Coke, 1.1%

No Energéticos, 1.2%

Derivados del Petróleo, 40.1%

Consumo Final por Fuente de Energía, 2010

Consumo Total: 14,628,809.1 BEP

5

*

*

CARACTERÍSTICAS DEL SECTOR ENERGÍA: Alto peso de la “factura petrolera”:

55.5% del valor f.o.b de las exportaciones del año 2011, a pesar del robusto crecimiento de las exportaciones durante el periodo 2007-2011.

6

5.8

5.2

5.8

5.7

4.5

5.1

6.1

5.7

6.0

6.4

8.1

6.2

8.3

15.6

19.4

12.5

16.2

13.8

13.4

39.1

38.7

43.8

32.7

35.2

53.9

52.2

45.

9

52.0

30.4

37.6

39.4

53.5

38.1

35.1

30.0

36.5

29.7

24.9

32.2

44.8

45.6

45.3

53.7

52.8

62.2

64.8

67.5

67.1

50.1

41.9

55.5

-

10.0

20.0

30.0

40.0

50.0

60.0

70.0

80.0

19

61

19

62

19

63

19

64

19

65

19

66

19

67

19

68

19

69

19

70

19

71

19

72

19

73

19

74

19

75

19

76

19

77

19

78

19

79

19

80

19

81

19

82

19

83

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

p

Peso de la Factura Petrolera, 1961-2011 (Importaciones CIF Hidrocarburos vs Exportaciones FOB)

Imp/Exp

Concepto 2006 2010 2011Cambio

Absoluto %

Valor fob

Exportaciones

bienes (millones

US$)

1,043.9 1,851.1 2,264.0 412.9 22.3%

Valor cif

Importaciones

Hidrocarburos

(millones US$)

680.9 776.0 1,256.4 480.4 61.9%

Peso Factura

Petrolera (%)65.2% 41.9% 55.5%

CARACTERÍSTICAS DEL SECTOR ENERGÍA: Comparativamente bajo consumo energético per cápita (izquierda), lo que refleja en parte el

bajo ingreso per cápita (derecha).

-

Fuente: OLADE (2011).

71.42

14.46

13.31

10.83

9.24

8.84

7.91

7.89

7.64

6.64

6.14

5.78

5.78

5.50

5.45

5.00

4.84

4.82

4.66

4.14

3.92

3.69

3.60

3.59

3.33

2.55

1.55

- 5 10 15 20 25 30 35 40 45 50 55 60 65 70 75

TRINIDAD & TOBAGO

VENEZUELA

SURINAME

CHILE

ARGENTINA

BARBADOS

BRASIL

MEXICO

URUGUAY

PANAMA

JAMAICA

GUYANA

COSTA RICA

BELICE

ECUADOR

GRENADA

PARAGUAY

CUBA

GUATEMALA

BOLIVIA

REP.DOMINICANA

COLOMBIA

HONDURAS

PERU

EL SALVADOR

NICARAGUA

HAITI

Consumo Final de Energía per-cápita 2010 (BEP/HAB)

7

* Fuente: OLADE (2011). 1 BEP = 0.9929 Barril Americano,

CARACTERÍSTICAS DEL SECTOR ENERGÍA: Comparativamente alta

“intensidad energética” de Nicaragua (2.67 Barriles Equivalentes de Petróleo por cada mil dólares de Producto Interno Bruto (PIB) afecta competitividad del pais

4.96

4.17

3.61

3.47

3.21

2.72

2.67

2.43

2.37

2.06

1.70

1.51

1.48

1.42

1.36

1.34

1.12

1.10

1.08

1.02

0.98

0.95

0.94

0.93

0.82

0.80

0.60

0 1 2 3 4 5 6

TRINIDAD & TOBAGO

SURINAME

HAITí

BOLIVIA

PARAGUAY

GUYANA

NICARAGUA

VENEZUELA

HONDURAS

GUATEMALA

ECUADOR

JAMAICA

ARGENTINA

BRASIL

BELICE

CHILE

EL SALVADOR

URUGUAY

COSTA RICA

PANAMá

CUBA

MEXICO

PERU

COLOMBIA

REP. DOMINICANA

GRENADA

BARBADOS

Intensidad Energética, Año 2010 (BEP/Miles de dólares)

8

CARACTERÍSTICAS DEL SECTOR ENERGÍA: A pesar del marcado incremento

de la cobertura del servicio eléctrico desde el año 2007 a la fecha, del 53% en 2006 al 72.4% en 2011, todavía 3 de cada 10 nicas no tienen electricidad

-

Fuente: Ministerio de Energía y Minas p: preliminar

9

0

1,000

2,000

3,000

4,000

5,000

6,000

Mile

s d

e H

ab

ita

nte

s

Población Total Vrs. Población Servida Periodo: 1980-2011p

Población Total Población Servida

37.2%

42.9%

44.1%

48.5%

53%

72.4%

CARACTERÍSTICAS DEL SECTOR ENERGIA: DISNORTE (área bordeada en color

“celeste”) y DISSUR (bordeada en color “fusia”), a diciembre del 2011, atienden por medio de unos 15,500 kms de líneas de distribución y unas 92,000 luminarias

de Alumbrado Publico a unos 850,000 clientes en un área de concesión de casi 50,000 km2 en 135 municipios.

-

10

CARACTERÍSTICAS DEL SECTOR ENERGIA: A diciembre del 2011, la empresa

estatal ENEL atiende unos 40,000 clientes, y otras pequeñas distribuidoras privadas unos 5,000 clientes.

-

11

CARACTERÍSTICAS DEL SECTOR ENERGÍA: Nicaragua aprovecha tan solo un

8% de su potencial de energías renovables

TIPO DE GENERACIÓN

POTENCIAL (MW)*

CAPACIDAD INSTALADA

EFECTIVA (MW)

PORCENTAJE DE APROVECHAMIENTO

(%)

HIDROELÉCTRICA 2,000 98 5%

GEOTÉRMICA 1,500 63 4%

EÓLICA 800 63 8%

BIOMASA 200 120 60%

TOTAL 4,500 344 8%

12 *Corresponde a estudios de potencial realizados hasta la fecha. Este potencial puede aumentar en la medida que el MEM realice nuevos estudios.

13

TRANSFORMACIÓN DE LA MATRIZ DE ENERGÍA ELÉCTRICA

ENERGÍA (GWh): 2,113.2

Renovable: 44.99 %

No-Renovable: 55.01%

Nota: La composición de la matriz de generación de energía eléctrica en el 2006: Componente Renovable: 27%; Componente No-renovable: 53%.

TRANSFORMACIÓN DE LA MATRIZ DE ENERGÍA: ELECTRICIDAD COMPOSICIÓN DE LA CAPACIDAD INSTALADA Y GENERACIÓN DE ENERGÍA ACUMULADA A JULIO DE 2012

EN EL SISTEMA INTERCONECTADO NACIONAL (S.I.N)

POTENCIA NOMINAL (MW): 1,199.6

Renovable: 37 %

No-Renovable: 63%

Nota: Demanda máxima ~ 600 MW, una potencia instalada efectiva de 908 MW, una reserva de 300 MW.

DESAFIO: TRANSFORMAR LA MATRIZ DE GENERACIÓN DE ELECTRICIDAD (PLAN DE

EXPANSION DE GENERACIÓN INDICATIVO A), PRINCIPALMENTE A PARTIR DE ENERGIA

HIDROELECTRICA, GEOTERMICA Y EOLICA.

Hidroeléctricas, 10.6%

Geotérmicas, 9.8%

Eólicas, 0.00%

Biomasa , 6.8%

Bunker, 70.7%

Diesel, 2.1%

Térmicas,

72.9%

Año 2006

Hidroeléctricas, 12.6%

Geotérmicas, 7.3%

Eólicas, 5.9%

Biomasa , 6.1%

Bunker 67.7%

Diesel 0.4%

Térmicas

68.1%

Año 2011

27.1% 31.9% 47% 79%

PARTICIPACION TOTAL DE TODAS LAS FUENTES RENOVABLES

TRANSFORMACIÓN DE LA MATRIZ DE ENERGÍA ELÉCTRICA, SEGÚN

PLAN INDICATIVO DE EXPANSIÓN DE GENERACIÓN ELÉCTRICA

(DEMANDA MEDIA)

HIDRO, 7%

GEOTERMICO, 19%

EOLICO, 14%

BIOMASA, 7%

TERMICO, 53%

Año 2013 HIDRO,

35%

GEOTERMICO, 20%

EOLICO, 16%

BIOMASA, 8%

TERMICO, 21%

Año 2017

16

TRANSFORMACIÓN DE LA MATRIZ DE GENERACIÓN ELÉCTRICA EN EL

PERÍODO DE NOVIEMBRE DE 2012-2016: OPORTUNIDADES DE INVERSIÓN EN

PROYECTOS HIDROELECTRICOS

CENTRALES EN OPERACIÓN

1 Santa Bárbara 50 MW

2 Centroamérica 50 MW

3 Las Cañas 1.47 MW

4 El Sardinal 1.20 MW

5 El Wawule 1.72 MW

6 Siempre Vivas 5.3 MW

7 Santo Grande 1.8 MW

MAYORES DE 30 MW

1 Tumarín 253

2 Boboké 70

3 Brito 250

4 Copalar Bajo 150

5 Corriente Lira 40

6 El Carmen 100

7 Piedra Fina 42

8 Pajaritos 30.5

9 El Barro 36.5

MENORES DE 30 MW

1 Pantasma 12.5

2 Larreynaga 17

3 La Mora 1.9

4 Salto Y Y 26

5 Piedra Puntuda 15

6 El Diamante 5

7 Coco Torres 6.3

8 Colombina 2.7

9 Consuelo 13.3

10 El Loro 2.5

11 El Tigre 5

12 Esquirín 10.5

13 Montecristo 4

14 Paso Real 16

15 Quililón 6

16 Valentín 28

17 Zopilota 5.1

18 La Estrella 17.4

19 El Ayote 5

20 La Sirena 27

21 Salto Bosayán 5.8

22 Auastigni 8

TRANSFORMACIÓN DE LA MATRIZ DE GENERACIÓN ELÉCTRICA EN EL

PERÍODO DE NOVIEMBRE DE 2012-2016: OPORTUNIDADES DE INVERSIÓN EN

PROYECTOS HIDROELECTRICOS

Volcán Casitas San Cristóbal. Fuente: INETER

17 17

Centrales en Operación - Santa Bárbara - Centroamérica - Las Cañas - El Sardinal - El Wawule - Siempre Vivas - Salto Grande

Proyectos en Construcción - Pantasma - Larreynaga - Tumarín

Proyectos con Licencia - Salto Y-Y - Piedra Puntuda - El Diamante

Proyectos Candidatos - Boboké - Copalar Bajo - Consuelo - Pajaritos - La Estrella - Valentín - Piedra Fina - Brito - Corriente Lira

MAPA DEL POTENCIAL GEOTÉRMICO (PLAN MAESTRO)

18 18 POTENCIAL ESTIMADO: 1,500 MW

TRANSFORMACIÓN DE LA MATRIZ DE GENERACIÓN ELÉCTRICA EN EL PERÍODO DE NOVIEMBRE

DE 2012-2016: MAPA DE POTENCIAL EÓLICO

TRANSFORMACIÓN DE LA MATRIZ DE GENERACIÓN ELÉCTRICA EN EL PERÍODO DE NOVIEMBRE

DE 2012-2016: OPORTUNIDADES DE INVERSIÓN EN PROYECTOS EÓLICOS

PROYECTOS EOLICOS

20 20

MAPA DE RADIACION SOLAR

22

ACCESO UNIVERSAL A LA ENERGÍA

Acceso universal a la energía, como elemento

indispensable para alcanzar las metas nacionales de desarrollo humano. El acceso universal a la energía mejora de manera extraordinaria la calidad de vida de la población y abre nuevas oportunidades productivas y a menudo contribuye a la protección del ambiente local y global. Por otra parte, dicho acceso universal debe reconocer y compensar por las graves desigualdades en la distribución de la riqueza y del ingreso, tanto a nivel mundial y nacional.

Se estima que todavía aproximadamente 2.8 de cada 10 nicaragüenses no tienen acceso a la electricidad y alrededor de 4.7 de cada 10 dependen principalmente de leña (no renovable) para cocinar sus alimentos.

ACCESO UNIVERSAL A LA ENERGÍA

23 ©WWW.LAPRENSA.0COM.NI

© WWW.ELPUEBLOPRESIDENTE.COM

LOGROS PERIODO 2007-2011: Incremento de la cobertura del Servicio Eléctrico.

• Durante el período 2007-2011, el índice de electrificación pasó del 53% en el año 2006 a casi el 72.4% en el año 2011, lo que equivale a un incremento del 2.7% como promedio anual.

• Se han beneficiado a casi 51,000 familias, lo que representa unas 303,000 personas en 1,053 comunidades de las zonas rurales del país, con la construcción de 2,351 kilómetros de red eléctrica y 5,690 paneles solares individuales.

• También, durante este periodo se construyeron 3 pequeñas centrales hidroeléctricas y 20 micro turbinas, se incrementó la capacidad de generación en 902 KW adicionales en zonas rurales, beneficiando a 1,814 viviendas.

24

PROGRAMA 2012-2016: Programa Nacional de Electrificación Sostenible y Energías Renovables (PNESER)

25

En el marco de la estrategia de desarrollo del Gobierno, expresada en el Plan Nacional de Desarrollo Humano (PNDH), de buscar la reducción sostenible de la pobreza, orientando la inversión pública para mejorar las condiciones de vida de la población y la capitalización de los pobres rurales para estimular actividades productivas, de educación y salud, durante el periodo 2012-2016 se estará implementando en el sector energía el Programa Nacional de Electrificación Sostenible y Energías Renovables (PNESER). Con este programa se pretende: • Incrementar cobertura servicio eléctrico en 20% adicional (alrededor de 1.2 millones de habitantes), para

lo cual se tienen programados US$185.4 millones : • US$ 112.5 millones para electrificación de áreas rurales, por medio de extensión de redes de

distribución. • US$ 44.9 millones para atender asentamientos humanos en áreas urbanas. • US$17.7 millones para PCH, sistemas fotovoltaicos u otras soluciones en áreas remotas. • US$10.3 millones para ampliar y mejorar servicio en áreas rurales que atiende ENEL.

Durante este periodo se tomara el reto de gestionar financiamiento para asegurar el acceso universal a la energía eléctrica y energía para cocción de alimentos a todas las familias nicaragüenses..

26

El MEM en conjunto con INAFOR, MARENA, MAGFOR y FUNDENIC, desarrollaron la Estrategia Nacional de Leña y Carbón

Vegetal de Nicaragua, 2011-2021. Se estima que todavía aproximadamente 2.8 de cada 10 nicaragüenses no tienen acceso a

la electricidad y alrededor de 4.7 de cada 10 dependen principalmente de leña (no renovable) para cocinar sus alimentos.

LINEAMIENTOS DE LA ESTRATEGIA: 1. Promover la asociatividad de los actores involucrados en la cadena productiva de la leña. 2. Simplificar los trámites y facilitar el acceso al cumplimiento de los requisitos y procedimientos legales y técnicos. 3. Promover la sostenibilidad del recurso forestal incentivando la reposición forestal. 4. Promover el uso racional y eficiente de la leña y el carbón vegetal (El biogás domestico se contempla como un sustituto energético de la leña). 5. Promover y provocar cambios de actitud en la población a través de programas de educación y extensión forestal dirigida a los productores, dueños de bosques y población en general. 6. Promover la investigación y la gestión del conocimiento sobre la producción de leña y el carbón vegetal, y la eficiencia en la transformación energética. 7. Promoción de mecanismos de financiamiento e instrumentos económicos para impulsar la Estrategia de Leña y Carbón Vegetal.

ACCESO A OTROS SERVICIOS ENERGETICOS SOSTENIBLES:2011-2021

DESAFIO: CONTRIBUIR A REDUCIR EL CONSUMO INEFICIENTE DE LEÑA POR MEDIO DE UN PROGRAMA NACIONAL DE EFICIENCIA ENERGETICA EN EL SECTOR RESIDENCIAL

Volcán Momotombo Fuente: MEM

27

MUCHAS GRACIAS!